GRADO : FICO ASIGNATURA: CONTABILIDAD III · 2012-10-19 · ... Contabilidad de sociedades. CEF....

9

CONTABILIDAD III GUIA DOCENTE Curso Académico 2012/2013 GRADO : FICO ASIGNATURA: CONTABILIDAD III FICHA DESCRIPTIVA DE LA ASIGNATURA Módulo CONTABILIDAD FINANCIERA Materia CONTABILIDAD FINANCIERA DE ENTIDADES PRIVADAS Créditos 6 Ubicación Curso: SEGUNDO Cuatrimestre: SEGUNDO Asignaturas que se recomiendan tener superadas: CONTABILIDAD I Y CONTABILIDAD II Carácter de la asignatura OBLIGATORIA Descripción Descripción general del contenido: Con el contenido de esta asignatura, se pretende que el alumno aprenda la elaboración e interpretación de las cuentas anuales de la empresa tanto individuales como consolidadas; asimismo se pretende ofrecerle una iniciación al conocimiento de los sistemas de consolidación para cada caso. Interés profesional y académico: El alumno debe tener un conocimiento más próximo de los estados contables de las empresas individuales así como de los grupos de empresa. Su elaboración e interpretación resultan imprescindibles en la economía actual. Requisitos previos SE RECOMIENDA TENER APROBADAS LAS ASIGNATURAS PREVIAS DE CONTABILIDAD I Y CONTABILIDAD II. Departamento FINANZAS Y CONTABILIDAD Coordinador ANGELA MARIA CALLEJON GIL Nombre: ÁNGELA MARÍA CALLEJÓN Correo electrónico: [email protected] Tutorías: Martes, de 8.30 a 11.30 h. Miércoles, de 10.00-13.00 h. Grupo: A Profesores Nombre: Mª TERESA GALACHE LAZA Correo electrónico: [email protected] Tutorías: Lunes, de 12 a 15 h. Jueves, de 8.30-11.30 h. Grupo: B Nombre: JOSE RAMÓN SÁNCHEZ SERRANO Correo electrónico: [email protected] Tutorías: Viernes, de 16.30 a 18.00 h Grupo: B Nombre: EVA ARANDA LLAMAS

Transcript of GRADO : FICO ASIGNATURA: CONTABILIDAD III · 2012-10-19 · ... Contabilidad de sociedades. CEF....

CONTABILIDAD III

GUIA DOCENTE Curso Académico 2012/2013

GRADO : FICO ASIGNATURA: CONTABILIDAD III

FICHA DESCRIPTIVA DE LA ASIGNATURA

Módulo CONTABILIDAD FINANCIERA

Materia CONTABILIDAD FINANCIERA DE ENTIDADES PRIVADAS

Créditos 6

Ubicación

Curso: SEGUNDO Cuatrimestre: SEGUNDO Asignaturas que se recomiendan tener superadas: CONTABILIDAD I Y CONTABILIDAD II

Carácter de la asignatura

OBLIGATORIA

Descripción

Descripción general del contenido: Con el contenido de esta asignatura, se pretende que el alumno aprenda la elaboración e interpretación de las cuentas anuales de la empresa tanto individuales como consolidadas; asimismo se pretende ofrecerle una iniciación al conocimiento de los sistemas de consolidación para cada caso. Interés profesional y académico: El alumno debe tener un conocimiento más próximo de los estados contables de las empresas individuales así como de los grupos de empresa. Su elaboración e interpretación resultan imprescindibles en la economía actual.

Requisitos previos SE RECOMIENDA TENER APROBADAS LAS ASIGNATURAS PREVIAS DE CONTABILIDAD I Y CONTABILIDAD II.

Departamento FINANZAS Y CONTABILIDAD

Coordinador ANGELA MARIA CALLEJON GIL

Nombre: ÁNGELA MARÍA CALLEJÓN Correo electrónico: [email protected] Tutorías: Martes, de 8.30 a 11.30 h. Miércoles, de 10.00-13.00 h. Grupo: A

Profesores

Nombre: Mª TERESA GALACHE LAZA Correo electrónico: [email protected] Tutorías: Lunes, de 12 a 15 h. Jueves, de 8.30-11.30 h. Grupo: B Nombre: JOSE RAMÓN SÁNCHEZ SERRANO Correo electrónico: [email protected] Tutorías: Viernes, de 16.30 a 18.00 h Grupo: B Nombre: EVA ARANDA LLAMAS

CONTABILIDAD III 2

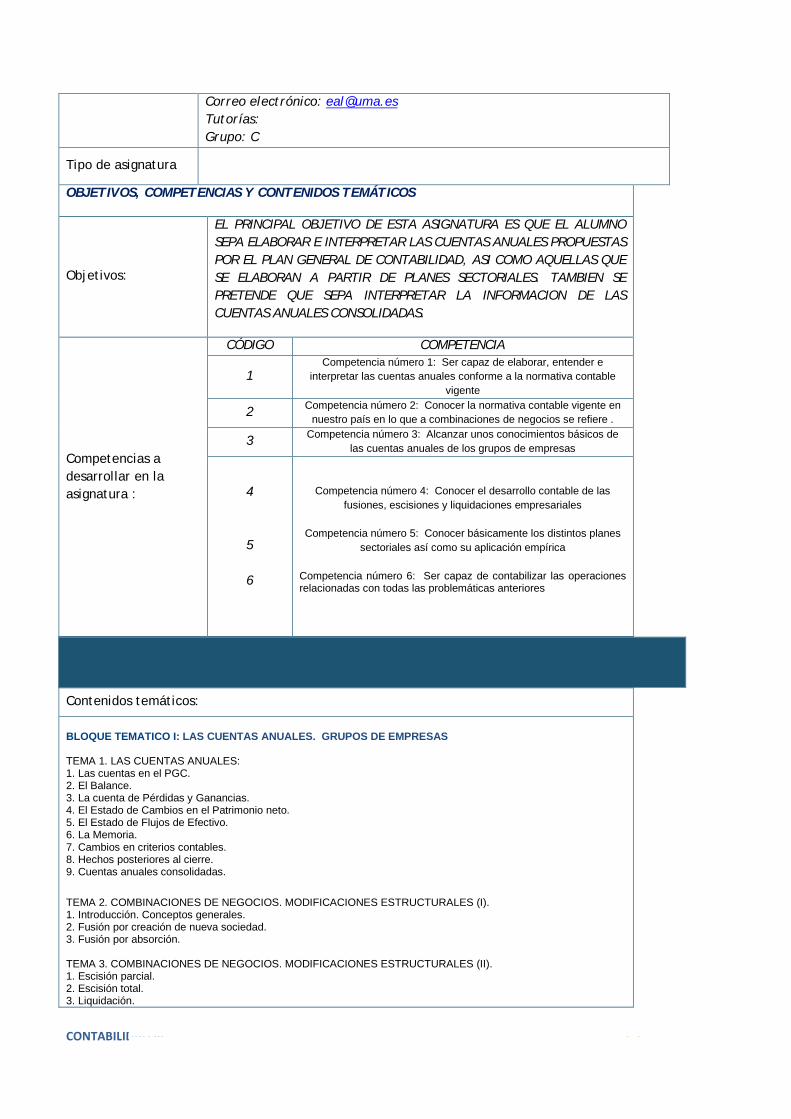

Correo electrónico: [email protected] Tutorías: Grupo: C

Tipo de asignatura

OBJETIVOS, COMPETENCIAS Y CONTENIDOS TEMÁTICOS

Objetivos:

EL PRINCIPAL OBJETIVO DE ESTA ASIGNATURA ES QUE EL ALUMNO SEPA ELABORAR E INTERPRETAR LAS CUENTAS ANUALES PROPUESTAS POR EL PLAN GENERAL DE CONTABILIDAD, ASI COMO AQUELLAS QUE SE ELABORAN A PARTIR DE PLANES SECTORIALES. TAMBIEN SE PRETENDE QUE SEPA INTERPRETAR LA INFORMACION DE LAS CUENTAS ANUALES CONSOLIDADAS.

Competencias a desarrollar en la asignatura :

CÓDIGO COMPETENCIA

1 Competencia número 1: Ser capaz de elaborar, entender e

interpretar las cuentas anuales conforme a la normativa contable vigente

2 Competencia número 2: Conocer la normativa contable vigente en nuestro país en lo que a combinaciones de negocios se refiere .

3 Competencia número 3: Alcanzar unos conocimientos básicos de las cuentas anuales de los grupos de empresas

4 5 6

Competencia número 4: Conocer el desarrollo contable de las

fusiones, escisiones y liquidaciones empresariales

Competencia número 5: Conocer básicamente los distintos planes sectoriales así como su aplicación empírica

Competencia número 6: Ser capaz de contabilizar las operaciones relacionadas con todas las problemáticas anteriores

Contenidos temáticos:

BLOQUE TEMATICO I: LAS CUENTAS ANUALES. GRUPOS DE EMPRESAS TEMA 1. LAS CUENTAS ANUALES: 1. Las cuentas en el PGC. 2. El Balance. 3. La cuenta de Pérdidas y Ganancias. 4. El Estado de Cambios en el Patrimonio neto. 5. El Estado de Flujos de Efectivo. 6. La Memoria. 7. Cambios en criterios contables. 8. Hechos posteriores al cierre. 9. Cuentas anuales consolidadas. TEMA 2. COMBINACIONES DE NEGOCIOS. MODIFICACIONES ESTRUCTURALES (I). 1. Introducción. Conceptos generales. 2. Fusión por creación de nueva sociedad. 3. Fusión por absorción. TEMA 3. COMBINACIONES DE NEGOCIOS. MODIFICACIONES ESTRUCTURALES (II). 1. Escisión parcial. 2. Escisión total. 3. Liquidación.

CONTABILIDAD III 3

BLOQUE TEMÁTICO II: NEGOCIOS CONJUNTOS Y CONTABILIDAD SECTORIAL TEMA 4. NEGOCIOS CONJUNTOS. 1. Ámbito de aplicación. 2. Categorías de negocios conjuntos. 3. Explotaciones y activos controlados de forma conjunta. 4. Empresas controladas de forma conjunta. 5. Cuentas en participación. TEMA 5. CONTABILIDAD SECTORIAL

1. Consideraciones previas. 2. Las adaptaciones sectoriales del PGC. 3. Las sociedades cooperativas. 4. Las empresas constructoras e inmobiliarias. 5. Las empresas del sector eléctrico.

6. Las sociedades anónimas deportivas.

7. Las entidades sin fines lucrativos

CONTABILIDAD III 4

MATERIALES Y RECURSOS:

Básicos:

Fuentes Bibliográficas:

García Martin, V. (coordinador): Contabilidad . Adaptada al Plan General de Contabilidad 2007

Romano Aparicio, J: Contabilidad de Sociedades. CEF. 2010

Recursos electrónicos:

Asociación Española de Contabilidad y Administración

www.aeca.es

Instituto de Contabilidad y Auditoría de Cuentas

www.icac.mineco.es

International Accounting Standard Board

www.iasc.com.uk

Departamento de Finanzas y Contabilidad de la UMA

www.uma.es/fincont

Otros recursos: Apuntes de clase

Complementarios:

Fuentes Bibliográficas:

Llorente Oliver, J.I. Manual de Análisis de cuentas anuales. CEF. 2010

Fernández González, F. J. y Álvarez Carriazo, J.L.L : Contabilidad de sociedades. CEF. 2010

Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las Normas para la Formulación de las Cuentas Anuales Consolidadas y se modifica el Plan General de Contabilidad aprobado por Real Decreto 1514/2007, de 16 de noviembre.

Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital

Recursos electrónicos:

Los básicos

Otros recursos: Apuntes de clase

CONTABILIDAD III 5

(*) De las actividades no recuperables, en la segunda convocatoria ordinaria y para la convocatoria extraordinaria del siguiente curso académico, se mantendrá la calificación obtenida para la primera convocatoria ordinaria.

SISTEMAS DE EVALUACIÓN:

Procedimiento Criterios Competencias a evaluar (indicar código)

Ponderación (% sobre la calificación

total)

Actividad

es recuperab

les (De las

indicadas en la

columna “Procedimiento”)

(*)

Participación activa en clase

Se irán planteando ejercicios prácticos y teóricos que el alumno deberá ir trabajando y resolviendo en clase

Capacidad resolutiva Entrega de actividades propuestas Presentación en publico

5%

Examen final

Consistirá en una prueba escrita. Su contenido será todo el temario de la asignatura

Elaboración e interpretación de las cuentas anuales individuales y consolidadas Métodos de consolidación Conocimiento de los planes sectoriales

80%

Trabajos individuales

Trabajos en grupo

El tema 5 del programa se trabajará en grupos de clase

Análisis e interpretación de las cuentas anuales de los diferentes planes sectoriales

10%

Realización de pruebas individuales en clase

Se realizará una prueba al finalizar el tema 1

Elaboración e interpretación de las Cuentas anuales individuales

5%

………..Otros (especificar)…………..

CONTABILIDAD III 6

RECOMENDACIONES PARA PREPARAR LA ASIGNATURA:

Se recomienda al alumno asistir continuamente a clase, participar, entregar los ejercicios que se

vayan proponiendo y por supuesto estudiar en serio y a diario.

METODOLOGÍA:

Actividad Formativa: Sesiones académicas teóricas y/o prácticas. Metodología de Enseñanza y aprendizaje: Las sesiones académicas teóricas consistirán en clases magistrales, donde el profesor expondrá los contenidos básicos de la asignatura. En estas sesiones, el profesor podrá emplear diversos elementos de apoyo a la docencia (pizarra, ordenador y proyector, entre otros). Con carácter previo a la exposición de los contenidos, el profesor propondrá la lectura de los textos docentes básicos recomendados; y, en todo caso, los alumnos deberán acudir a dichos textos para afianzar y para ampliar los contenidos explicados en las sesiones académicas teóricas. Con ello se pretende fomentar en el alumno la capacidad de aprendizaje autónomo. Las sesiones prácticas consistirán en la resolución de casos prácticos ¿ejercicios- en el aula, que estarán encaminados a que el alumno se familiarice con la aplicación de los conceptos, los instrumentos y la metodología aprendidos en las sesiones teóricas y en el trabajo autónomo de estudio. Cuando el profesor lo considere oportuno estas clases podrán están apoyadas por programas informáticos acordes con la asignatura. Actividad Formativa: Elaboración y exposición de trabajos académicamente dirigidos. Metodología de Enseñanza y aprendizaje: El profesor podrá proponer a los alumnos, de forma individual o colectiva, la elaboración de trabajos en los que se desarrollarán contenidos del programa. La búsqueda de documentación, la lectura de textos, el debate, la reflexión, etc. serán pasos previos a la redacción del trabajo. En su elaboración los alumnos contarán con la orientación y la tutorización del profesor. Actividad Formativa: Tutorización. Metodología de Enseñanza y aprendizaje: Las tutorías podrán ser tanto individuales como colectivas. Asimismo, podrán ser presenciales o no. En ellas, el profesor facilitará las aclaraciones que sean necesarias sobre los contenidos teóricos y prácticos de la asignatura y las orientaciones oportunas para que los alumnos afronten adecuadamente la resolución de los casos prácticos propuestos y la elaboración de trabajos. Las tutorías presenciales, que podrán ser individuales o colectivas de grupos reducidos, tendrán lugar en el despacho del profesor, seminarios de los departamentos o aulas adaptadas a tal fin, en el pertinente horario oficial. Las tutorías no presenciales se llevarán a cabo a través del correo electrónico y de las posibilidades que ofrece el campus virtual de la UMA. Estas tutorías también podrán ser individuales o colectivas, y, en este segundo caso, no habrá un número máximo de alumnos participantes al mismo tiempo. Esto permite al profesor dirigir el proceso de aprendizaje de los alumnos, obteniendo una información continua sobre su desarrollo. Las tutorías deben hacer posible que el alumno sea una parte activa del proceso y fomenten su capacidad de aprendizaje autónomo. Además, las tutorías no presenciales estimularán el uso de las tecnologías de la información y de las comunicaciones por parte de los alumnos. Actividad Formativa: Seminarios. Metodología de Enseñanza y aprendizaje: El profesor podrá proponer a los alumnos la asistencia a seminarios que tendrán lugar a lo largo del semestre en el que se imparte la asignatura. Esta técnica docente permite que el alumno conozca la realidad de determinados fenómenos relacionados con las competencias específicas y los objetivos de la asignatura, así como las iniciativas y los desarrollos más novedosos, ya sean académicos o profesionales, relacionados con la asignatura. En determinadas ocasiones, los temas tratados en los seminarios podrán dar lugar a tareas encomendadas a los alumnos

CONTABILIDAD III 7

CONTENIDOS

TEMÁTICOS

OBJETIVOS COMPETENCIALES

MATERIALES Y RECURSOS

PRUEBAS

SEMANA 1 1.1

1.2

Competencia 1 y 6 Libro Contabilidad

Apuntes de clase

Ejercicios propuestos

Participación en clase

SEMANA 2 1.3

1.4

Competencia 1 y 6 Libro Contabilidad

Apuntes de clase

Ejercicios propuestos

Participación en clase

SEMANA 3 1.5

1.6

Competencia 1 y 6 Libro Contabilidad

Apuntes de clase

Ejercicios propuestos

Participación en clase

SEMANA 4 1.7

1.8

1.9

REPASO

Competencia 1, 3 y 6 Libro Contabilidad y de Contabilidad de Sociedades

Apuntes de clase

Ejercicios propuestos

Participación en clase

SEMANA 5 REPASO Y

PRUEBA ESCRITA DEL TEMA 1

EXAMEN PRUEBA DEL TEMA 1

SEMANA 6 2.1 Competencia 3 y 6 Libro de Participación en

PROGRAMACIÓN TEMPORAL (Cronograma a título orientativo) (Se podrá realizar por grupos)

CONTABILIDAD III 8

Contabilidad de Sociedades

Apuntes de clase

Ejercicios propuestos

clase

SEMANA 7 2.2 Competencia 3 y 6 Libro de Contabilidad de Sociedades

Apuntes de clase

Ejercicios propuestos

Participación en clase

SEMANA 8 2.3 Competencia 3 y 6 Libro de Contabilidad de Sociedades

Apuntes de clase

Ejercicios propuestos

Participación en clase

SEMANA 9 3.1

3.2

Competencia 3 y 6 Libro de Contabilidad de Sociedades

Apuntes de clase

Ejercicios propuestos

Participación en clase

SEMANA 10 3.3 Competencia 3 y 6 Libro de Contabilidad de Sociedades

Apuntes de clase

Ejercicios propuestos

Participación en clase

SEMANA 11 4.1

4.2

4.3

Competencia 2 y 6 Libro de Contabilidad de Sociedades

Apuntes de clase

Participación en clase

CONTABILIDAD III 9

Ejercicios propuestos

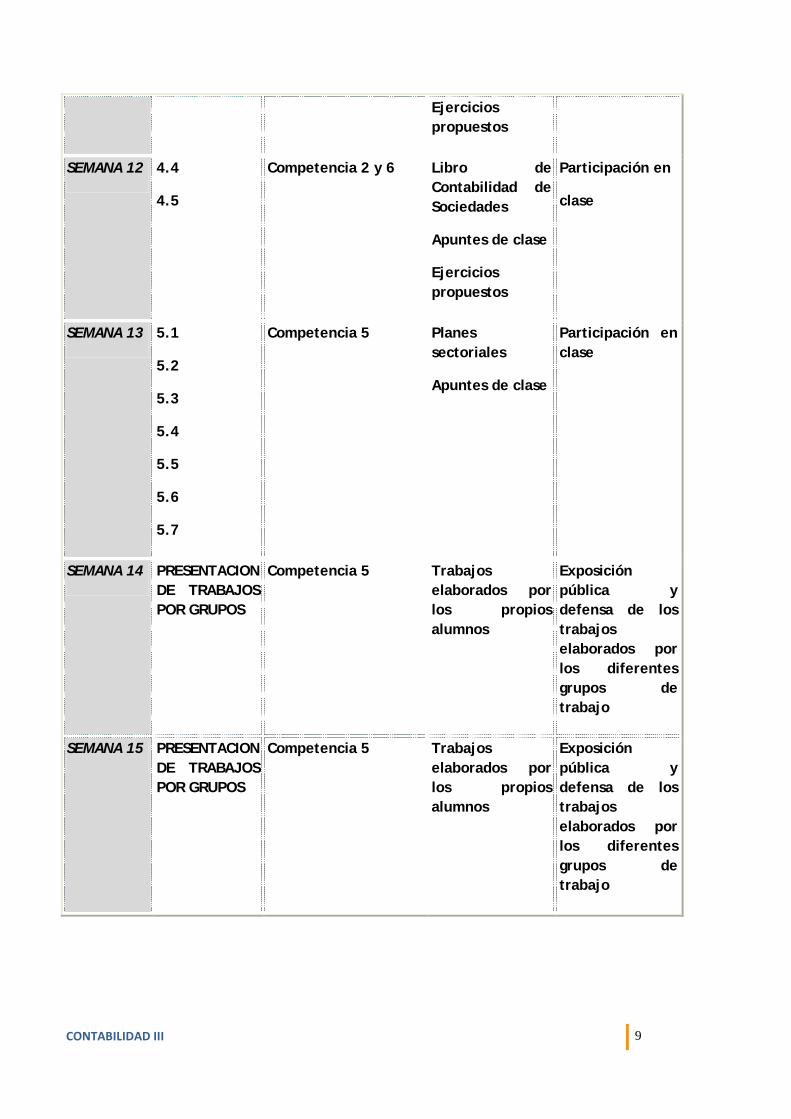

SEMANA 12 4.4

4.5

Competencia 2 y 6 Libro de Contabilidad de Sociedades

Apuntes de clase

Ejercicios propuestos

Participación en

clase

SEMANA 13 5.1

5.2

5.3

5.4

5.5

5.6

5.7

Competencia 5 Planes sectoriales

Apuntes de clase

Participación en clase

SEMANA 14 PRESENTACION DE TRABAJOS POR GRUPOS

Competencia 5 Trabajos elaborados por los propios alumnos

Exposición pública y defensa de los trabajos elaborados por los diferentes grupos de trabajo

SEMANA 15 PRESENTACION DE TRABAJOS POR GRUPOS

Competencia 5 Trabajos elaborados por los propios alumnos

Exposición pública y defensa de los trabajos elaborados por los diferentes grupos de trabajo

![Contabilidad de Sociedades II[1]](https://static.fdocuments.net/doc/165x107/557201de4979599169a27ff8/contabilidad-de-sociedades-ii1.jpg)