GARIS BESAR PROGRAM PENGAJARANsap.gunadarma.ac.id/upload/IT-024303.doc · Web viewMahasiswa mampu...

29

SATUAN ACARA PERKULIAHAN Mata Kuliah : Akuntansi Pajak Kode Mata Kuliah : IT024303 SKS :3 Waktu Pertemuan : 150 menit Pertemuan ke :1 Tujuan Instruksional Umum (TIU) : Mahasiswa mampu memahami pembukuan, hubungan akuntansi pajak dengan akuntansi komersial, konsep dasar dan tujuan pelaporan 1. Tujuan Instruksional Khusus (TIK) Mahasiswa mampu menjelaskan pengertian pembukuan, syarat dan sanksi, hubungan akuntansi pajak dengan akuntansi komersial. Mahasiswa mampu menyebutkan dan menjelaskan lembaga pembuat ketentuan Mahasiswa mampu menjelaskan konsep dasar, tujuan dan ciri kualitatif, sifat serta dasar akuntansi pajak. 2. Pokok Bahasan KONSEP DASAR AKUNTANSI PAJAK 3. Sub Pokok Bahasan Pengertian pembukuan, Syarat dan sanksi, Hubungan akuntansi pajak dengan akuntansi komersial, Lembaga pembuat ketentuan, Konsep dasar, tujuan, ciri kualitatif, Sifat dan keterbatasan akuntansi pajak. 4. Kegiatan Belajar Mengajar Tahap Durasi Waktu (menit ke) Kegiatan Pengajar Kegiatan Mahasiswa Media & Alat Pendahulua n 1 – 10 Menjelaskan tujuan mata kuliah Mengaitkan materi dengan program studi Memperhatik an Papan tulis Penyajian 11 - 30 Menjelaskan GBPP, meliputi cakupan materi dan proses perkuliahan Menjelaskan tata cara pembelajaran dan penilaian Memperhat ikan Bertanya Papan tulis, LCD Projector 31 - 120 Menjelaskan konsep dasar Memperhat Papan tulis, 1

Transcript of GARIS BESAR PROGRAM PENGAJARANsap.gunadarma.ac.id/upload/IT-024303.doc · Web viewMahasiswa mampu...

SATUAN ACARA PERKULIAHAN

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 1Tujuan Instruksional Umum (TIU) :Mahasiswa mampu memahami pembukuan, hubungan akuntansi pajak dengan akuntansi komersial, konsep dasar dan tujuan pelaporan1. Tujuan Instruksional Khusus (TIK)

Mahasiswa mampu menjelaskan pengertian pembukuan, syarat dan sanksi, hubungan akuntansi pajak dengan akuntansi komersial.

Mahasiswa mampu menyebutkan dan menjelaskan lembaga pembuat ketentuan

Mahasiswa mampu menjelaskan konsep dasar, tujuan dan ciri kualitatif, sifat serta dasar akuntansi pajak.

2. Pokok BahasanKONSEP DASAR AKUNTANSI PAJAK

3. Sub Pokok Bahasan Pengertian pembukuan, Syarat dan sanksi, Hubungan akuntansi pajak dengan akuntansi komersial, Lembaga pembuat ketentuan, Konsep dasar, tujuan, ciri kualitatif, Sifat dan keterbatasan akuntansi pajak.

4. Kegiatan Belajar Mengajar

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

Mahasiswa Media & Alat

Pendahuluan

1 – 10

Menjelaskan tujuan mata kuliah Mengaitkan materi dengan

program studi

Memperhatikan

Papan tulis

Penyajian 11 - 30 Menjelaskan GBPP, meliputi cakupan materi dan proses perkuliahan

Menjelaskan tata cara pembelajaran dan penilaian

Memperhatikan

Bertanya

Papan tulis, LCD Projector

31 - 120 Menjelaskan konsep dasar akuntansi pajak

Memberikan kesempatan bertanya kepada mahasiswa tentang konsep dasar akuntansi pajak

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penutup 121 - 150 Memberikan pertanyaan kepada mahasiwa

Mendengarkan dan memberikan

Memperhatikan

Menjawab

Papan tulis, LCD Projector

1

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

Mahasiswa Media & Alat

tanggapan atas jawaban mahasiswa

pertanyaan Bertanya

5. Evaluasi :Tanya jawab

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak

Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI. Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983

sebagaimana diubah terakhir dengan UU No.28 tahun 2007 Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai

2

SATUAN ACARA PENGAJARAN

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 2Tujuan Instruksional Umum (TIU) :

Mahasiswa mampu memahami pendekatan umum, perbedaan orientasi pelaporan, prinsip akuntansi proses penyusunan laporan keuangan fiskal serta hubungannya dengan laporan keuangan komersial.

1. Tujuan Instruksional Khusus (TIK) Mahasiswa mampu menjelaskan perbedaan orientasi pelaporan. Mahasiswa mampu menyebutkan dan menjelaskan prinsip akuntansi proses

penyusunan laporan keuangan fiskal Mahasiswa mampu menjelaskan hubungan laporan keuangan fiskal dengan

laporan keuangan komersial2. Pokok Bahasan

LAPORAN KEUANGAN FISKAL

3. Sub Pokok Bahasan Pendekatan umum laporan keuangan fiskal, perbedaan orientasi pelaporan, prinsip akuntansi sebagai subyek perbedaan orientasi, proses penyusunan laporan keuangan fiskal dan hubungannya dengan laporan

keuangan komersial

4. Kegiatan Belajar Mengajar

TahapDurasi Waktu

(menit ke)Kegiatan Pengajar Kegiatan

MahasiswaMedia &

AlatPendahuluan

1 – 15

Menjelaskan pengertian laporan fiskal

Menjelaskan pengertian laporan komersial

Memberikan contoh laporan fiskal dan laporan komersial

Memperhatikan

Bertanya

Papan tulis, LCD Projector

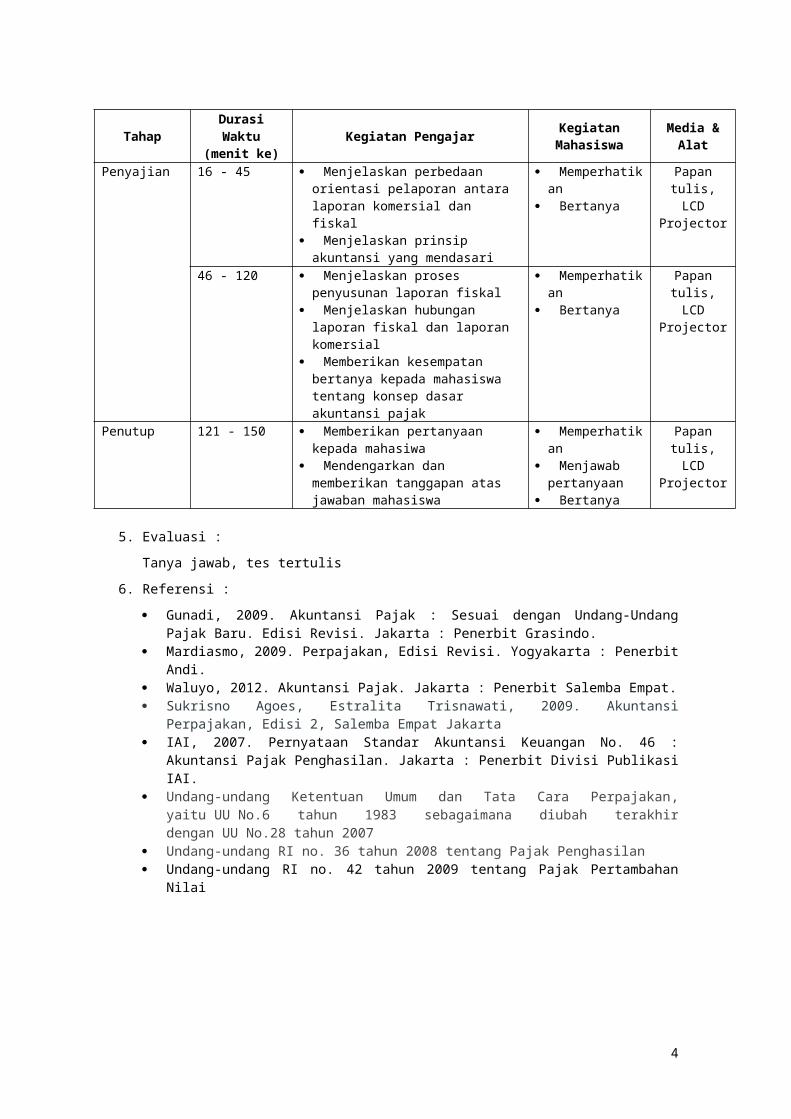

Penyajian 16 - 45 Menjelaskan perbedaan orientasi pelaporan antara laporan komersial dan fiskal

Menjelaskan prinsip akuntansi yang mendasari

Memperhatikan

Bertanya

Papan tulis, LCD Projector

46 - 120 Menjelaskan proses penyusunan laporan fiskal

Menjelaskan hubungan laporan fiskal dan laporan

Memperhatikan

Bertanya

Papan tulis, LCD Projector

3

TahapDurasi Waktu

(menit ke)Kegiatan Pengajar Kegiatan

MahasiswaMedia &

Alatkomersial

Memberikan kesempatan bertanya kepada mahasiswa tentang konsep dasar akuntansi pajak

Penutup 121 - 150 Memberikan pertanyaan kepada mahasiwa

Mendengarkan dan memberikan tanggapan atas jawaban mahasiswa

Memperhatikan

Menjawab pertanyaan

Bertanya

Papan tulis, LCD Projector

5. Evaluasi :Tanya jawab, tes tertulis

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak

Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI. Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983

sebagaimana diubah terakhir dengan UU No.28 tahun 2007 Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai

4

SATUAN ACARA PENGAJARAN

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 3Tujuan Instruksional Umum (TIU) :

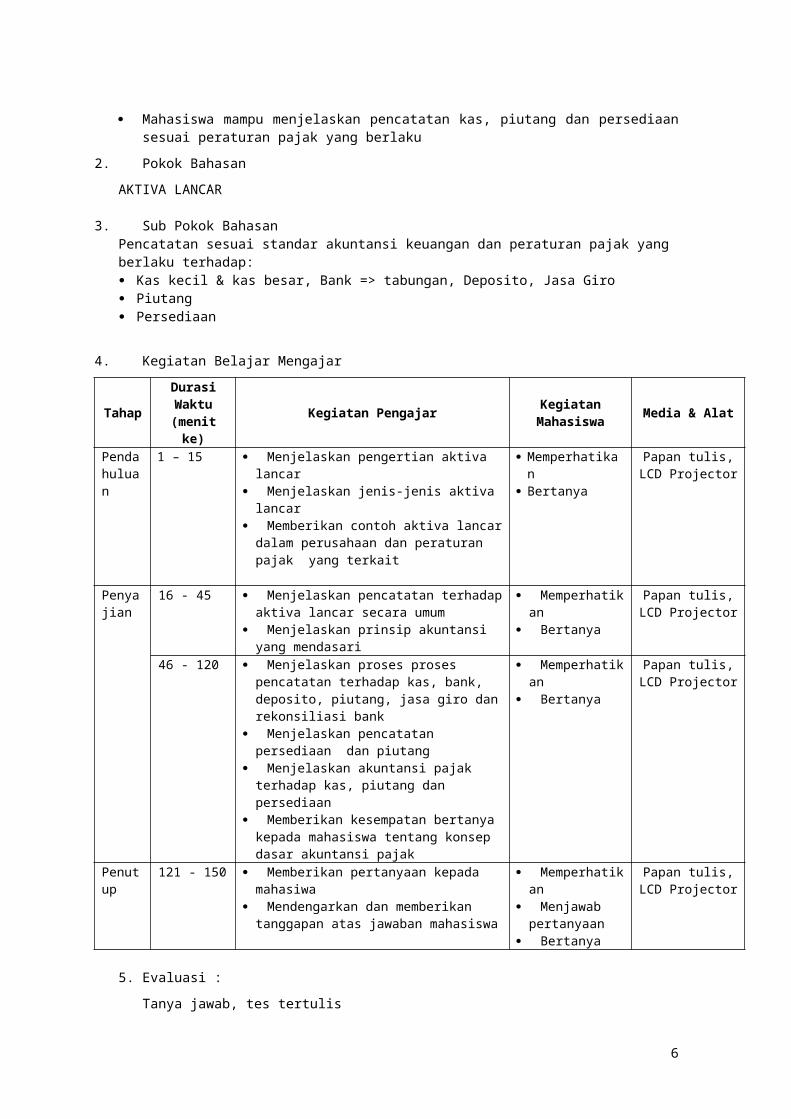

Mahasiswa mampu memahami pengertian pos-pos aktiva lancar dilihat dari aspek fiskal.

1. Tujuan Instruksional Khusus (TIK) Mahasiswa mampu menjelaskan pencatatan kas, piutang dan persediaan

sesuai dengan standar akuntansi. Mahasiswa mampu menjelaskan pencatatan kas, piutang dan persediaan

sesuai peraturan pajak yang berlaku2. Pokok Bahasan

AKTIVA LANCAR

3. Sub Pokok BahasanPencatatan sesuai standar akuntansi keuangan dan peraturan pajak yang berlaku terhadap: Kas kecil & kas besar, Bank => tabungan, Deposito, Jasa Giro Piutang Persediaan

4. Kegiatan Belajar Mengajar

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

Mahasiswa Media & Alat

Pendahuluan

1 – 15

Menjelaskan pengertian aktiva lancar

Menjelaskan jenis-jenis aktiva lancar Memberikan contoh aktiva lancar

dalam perusahaan dan peraturan pajak yang terkait

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penyajian

16 - 45 Menjelaskan pencatatan terhadap aktiva lancar secara umum

Menjelaskan prinsip akuntansi yang mendasari

Memperhatikan

Bertanya

Papan tulis, LCD Projector

46 - 120 Menjelaskan proses proses pencatatan terhadap kas, bank, deposito, piutang, jasa giro dan rekonsiliasi bank

Memperhatikan

Bertanya

Papan tulis, LCD Projector

5

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

Mahasiswa Media & Alat

Menjelaskan pencatatan persediaan dan piutang

Menjelaskan akuntansi pajak terhadap kas, piutang dan persediaan

Memberikan kesempatan bertanya kepada mahasiswa tentang konsep dasar akuntansi pajak

Penutup

121 - 150 Memberikan pertanyaan kepada mahasiwa

Mendengarkan dan memberikan tanggapan atas jawaban mahasiswa

Memperhatikan

Menjawab pertanyaan

Bertanya

Papan tulis, LCD Projector

5. Evaluasi :Tanya jawab, tes tertulis

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak

Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI. Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983

sebagaimana diubah terakhir dengan UU No.28 tahun 2007 Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai

6

SATUAN ACARA PENGAJARAN

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 4Tujuan Instruksional Umum (TIU) :

Mahasiswa mampu memahami pengertian pos-pos aktiva tetap, aktiva tak berwujud dilihat dari aspek fiskal, penyusutan dan amortisasi serta pencatatannya sesuai peraturan fiskal.

1. Tujuan Instruksional Khusus (TIK) Mahasiswa mampu menjelaskan pencatatan kas, piutang dan persediaan

sesuai dengan standar akuntansi. Mahasiswa mampu menjelaskan pencatatan kas, piutang dan persediaan

sesuai peraturan pajak yang berlaku2. Pokok Bahasan

AKTIVA TETAP DAN AKTIVA TAK BERWUJUD

3. Sub Pokok BahasanPencatatan sesuai standar akuntansi keuangan dan peraturan pajak yang berlaku terhadap: Perolehan aktiva tetap: pembelian & leasing Penyusutan aktiva tetap, Penjualan & pertukaran aktiva tetap, Revaluasi aktiva

tetap Aktiva tak berwujud: merek, patent, goodwill

4. Kegiatan Belajar Mengajar

TahapDurasi Waktu

(menit ke)Kegiatan Pengajar Kegiatan

MahasiswaMedia &

AlatPendahuluan

1 – 15

Menjelaskan pengertian aktiva tetap Menjelaskan jenis-jenis aktiva tetap Memberikan contoh aktiva tetap

dalam perusahaan dan peraturan pajak yang terkait

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penyajian 16 - 120 Menjelaskan pencatatan pengakuan aktiva tetap

Menjelaskan pencatatan perolehan aktiva tetap, pembelian dan leasing

Menjelaskan metode penyusutan aktiva tetap sesuai dengan SAK dan

Memperhatikan

Bertanya

Papan tulis, LCD Projector

7

TahapDurasi Waktu

(menit ke)Kegiatan Pengajar Kegiatan

MahasiswaMedia &

Alatperaturan fiskal

Menjelaskan proses pencatatan penjualan dan pertukaran aktiva tetap

Menjelaskan aktiva tetap tak berwujud

Menjelaskan revaluasi aktiva tetap Menjelaskan akuntansi pajak

terhadap aktiva tetapPenutup 121 - 150 Memberikan pertanyaan kepada

mahasiwa Mendengarkan dan memberikan

tanggapan atas jawaban mahasiswa

Memperhatikan

Menjawab pertanyaan

Bertanya

Papan tulis, LCD Projector

5. Evaluasi :Tanya jawab, tes tertulis

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak

Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI. Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983

sebagaimana diubah terakhir dengan UU No.28 tahun 2007 Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai

8

SATUAN ACARA PENGAJARAN

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 5Tujuan Instruksional Umum (TIU) :Mahasiswa mampu memahami pengertian pos-pos investasi jangka panjang dan aktiva lain-lain dilihat dari aspek fiskal. 1. Tujuan Instruksional Khusus (TIK)

Mahasiswa mampu menjelaskan pencatatan investasi jangka panjang sesuai dengan standar akuntansi dan peraturan pajak yang berlaku.

Mahasiswa mampu menjelaskan pencatatan aktiva lain-lain sesuai dengan standar akuntansi dan peraturan pajak yang berlaku.

2. Pokok BahasanINVESTASI JANGKA PANJANG DAN AKTIVA LAIN

3. Sub Pokok BahasanPencatatan sesuai standar akuntansi keuangan dan peraturan pajak yang berlaku terhadap: investasi dengan metode cost & equity pembelian investasi pengumuman laba/rugi pembagian dividen penjualan investasi

4. Kegiatan Belajar Mengajar

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

MahasiswaMedia &

Alat

Pendahuluan

1 – 15

Menjelaskan pengertian aktiva lain-lain

Menjelaskan pengertian investasi jangka panjang

Memberikan contoh aktiva lain-

Memperhatikan

Bertanya

Papan tulis, LCD Projector

9

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

MahasiswaMedia &

Alat

lain dan investasi jangka panjangPenyajian 16 - 120 Menjelaskan pencatatan investasi

dengan metode cost dan equity Menjelaskan pencatatan

perolehan investasi, pengumuman laba/rugi, pembagian dividen dan penjualan investasi

Menjelaskan pencatatan dalam jurnal hingga laporan keuangan sesuai dengan peraturan pajak.

Menjelaskan pencatatan aktiva lain-lain dalam laporan keuangan dan peraturan pajak yang harus dipatuhi

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penutup 121 - 150 Memberikan pertanyaan kepada mahasiwa

Mendengarkan dan memberikan tanggapan atas jawaban mahasiswa

Memperhatikan

Menjawab pertanyaan

Bertanya

Papan tulis, LCD Projector

5. Evaluasi :Tanya jawab, tes tertulis

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak

Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI. Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983

sebagaimana diubah terakhir dengan UU No.28 tahun 2007 Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai

10

SATUAN ACARA PENGAJARAN

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 6Tujuan Instruksional Umum (TIU) :Mahasiswa mampu menjelaskan kewajiban lancar / jangka panjang sesuai dengan ketentuan pajak yang berlaku.

1. Tujuan Instruksional Khusus (TIK) Mahasiswa mampu menjelaskan pencatatan kewajiban lancar sesuai dengan

standar akuntansi dan peraturan pajak yang berlaku. Mahasiswa mampu menjelaskan pencatatan kewajiban jangka panjang sesuai

dengan standar akuntansi dan peraturan pajak yang berlaku.2. Pokok Bahasan

KEWAJIBAN

3. Sub Pokok BahasanPencatatan sesuai standar akuntansi keuangan dan peraturan pajak yang berlaku terhadap: Hutang bank, Hutang usaha, Biaya yg belum dibayar Hutang pajak PPh 21, 23, 26 dan PPN Keluaran Hutang wesel, Pendapatan diterima dimuka Hutang obligasi

4. Kegiatan Belajar Mengajar

11

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

MahasiswaMedia &

Alat

Pendahuluan

1 – 15

Menjelaskan pengertian kewajiban

Menjelaskan jenis-jenis kewajiban Memberikan contoh kewajiban

jangka pendek dan jangka panjang

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penyajian 16 - 120 Menjelaskan pencatatan hutang bank dan hutang usaha

Menjelaskan pencatatan biaya yang belum dibayar

Menjelaskan pencatatan hutang pajak PPh 21, 23 dan 26 serta PPN Keluaran

Menjelaskan pencatatan hutang wesel

Menjelaskan pencatatan pendapatan diterima dimuka

Menjelaskan pencatatan hutang obligasi

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penutup 121 - 150 Memberikan pertanyaan kepada mahasiwa

Mendengarkan dan memberikan tanggapan atas jawaban mahasiswa

Memperhatikan

Menjawab pertanyaan

Bertanya

Papan tulis, LCD Projector

5. Evaluasi :Tanya jawab, tes tertulis

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak

Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI. Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983

sebagaimana diubah terakhir dengan UU No.28 tahun 2007 Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai

12

SATUAN ACARA PENGAJARAN

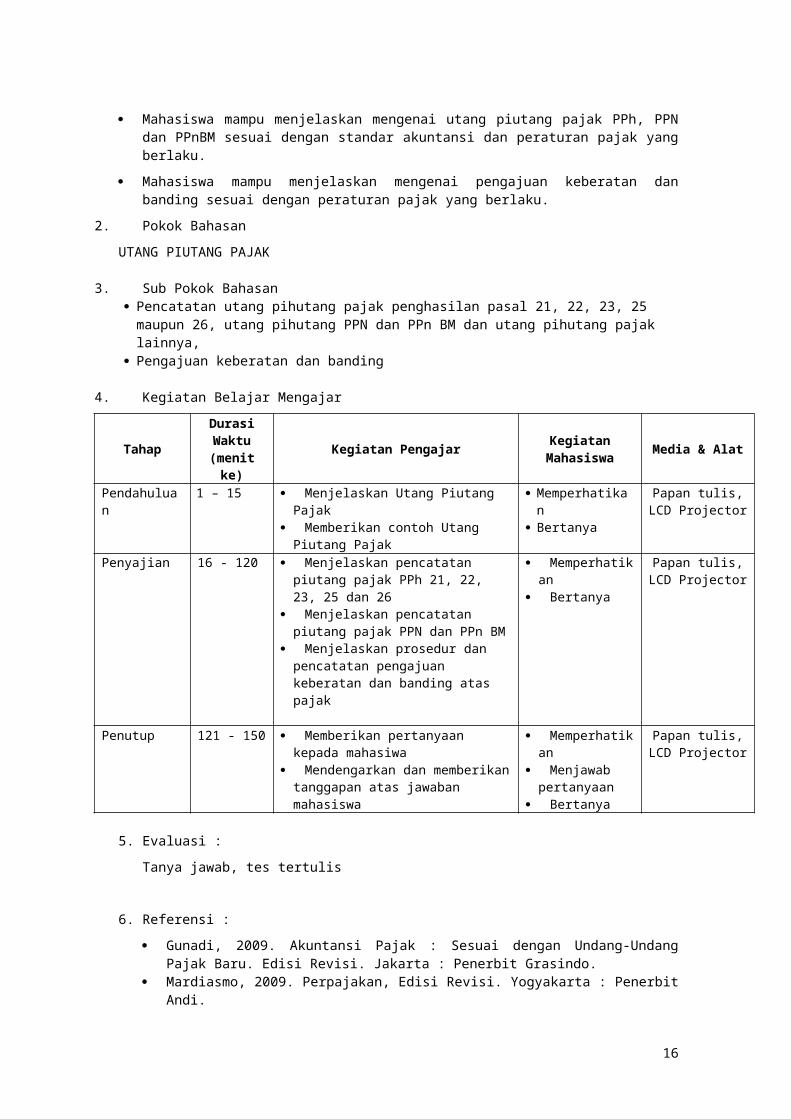

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 7 & 8Tujuan Instruksional Umum (TIU) :Mahasiswa dapat memahami dan menjelaskan mengenai: Utang pihutang pajak penghasilan, baik pasal 21, 22, 23, 25 maupun 26, utang pihutang PPN dan PPn BM serta utang pihutang pajak lainnya, pengajuan keberatan dan banding.

1. Tujuan Instruksional Khusus (TIK) Mahasiswa mampu menjelaskan mengenai utang piutang pajak PPh, PPN dan

PPnBM sesuai dengan standar akuntansi dan peraturan pajak yang berlaku. Mahasiswa mampu menjelaskan mengenai pengajuan keberatan dan banding

sesuai dengan peraturan pajak yang berlaku.2. Pokok Bahasan

UTANG PIUTANG PAJAK

3. Sub Pokok Bahasan Pencatatan utang pihutang pajak penghasilan pasal 21, 22, 23, 25 maupun 26,

utang pihutang PPN dan PPn BM dan utang pihutang pajak lainnya, Pengajuan keberatan dan banding

4. Kegiatan Belajar Mengajar

13

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

Mahasiswa Media & Alat

Pendahuluan

1 – 15

Menjelaskan Utang Piutang Pajak

Memberikan contoh Utang Piutang Pajak

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penyajian 16 - 120 Menjelaskan pencatatan piutang pajak PPh 21, 22, 23, 25 dan 26

Menjelaskan pencatatan piutang pajak PPN dan PPn BM

Menjelaskan prosedur dan pencatatan pengajuan keberatan dan banding atas pajak

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penutup 121 - 150 Memberikan pertanyaan kepada mahasiwa

Mendengarkan dan memberikan tanggapan atas jawaban mahasiswa

Memperhatikan

Menjawab pertanyaan

Bertanya

Papan tulis, LCD Projector

5. Evaluasi :Tanya jawab, tes tertulis

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak

Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI. Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983

sebagaimana diubah terakhir dengan UU No.28 tahun 2007 Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai

14

SATUAN ACARA PENGAJARAN

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 9 & 10Tujuan Instruksional Umum (TIU) :Mahasiswa dapat memahami dan menjelaskan mengenai: pos-pos modal sendiri dan ekuitas, seperti modal saham, saldo laba, rights, warant serta opsi atas saham, penyesuaian modal karena kuasi reorganisasi dan selisih penilaian kembali aktiva tetap.

1. Tujuan Instruksional Khusus (TIK) Mahasiswa mampu menjelaskan mengenai pos pos modal sendiri dan ekuitas

sesuai dengan standar akuntansi dan peraturan pajak yang berlaku. Mahasiswa mampu menjelaskan mengenai penyesuaian modal karena kuasi

reorganisasi dan selisih penilaian kembali aktiva tetap.2. Pokok Bahasan

MODAL SENDIRI DAN EKUITAS

15

3. Sub Pokok Bahasan Modal saham, tambahan modal disetor, Agio saham Saldo Laba Right, warrat dan opsi saham Penyesuaian modal karena kuasi reorganisasi Selisih penilaian kembali aktiva tetap

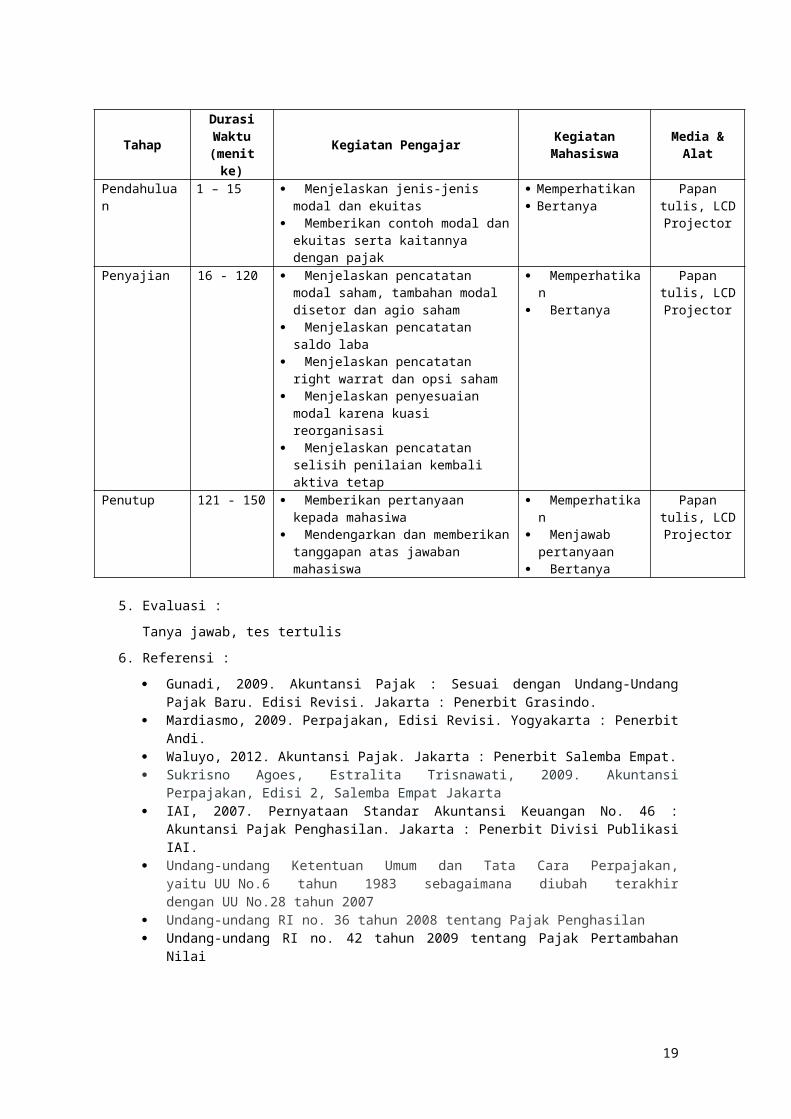

4. Kegiatan Belajar Mengajar

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

MahasiswaMedia &

Alat

Pendahuluan

1 – 15

Menjelaskan jenis-jenis modal dan ekuitas

Memberikan contoh modal dan ekuitas serta kaitannya dengan pajak

Memperhatikan Bertanya

Papan tulis, LCD

Projector

Penyajian 16 - 120 Menjelaskan pencatatan modal saham, tambahan modal disetor dan agio saham

Menjelaskan pencatatan saldo laba

Menjelaskan pencatatan right warrat dan opsi saham

Menjelaskan penyesuaian modal karena kuasi reorganisasi

Menjelaskan pencatatan selisih penilaian kembali aktiva tetap

Memperhatikan

Bertanya

Papan tulis, LCD

Projector

Penutup 121 - 150 Memberikan pertanyaan kepada mahasiwa

Mendengarkan dan memberikan tanggapan atas jawaban mahasiswa

Memperhatikan

Menjawab pertanyaan

Bertanya

Papan tulis, LCD

Projector

5. Evaluasi :Tanya jawab, tes tertulis

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak

Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI. Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983

sebagaimana diubah terakhir dengan UU No.28 tahun 2007 Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai

16

SATUAN ACARA PENGAJARAN

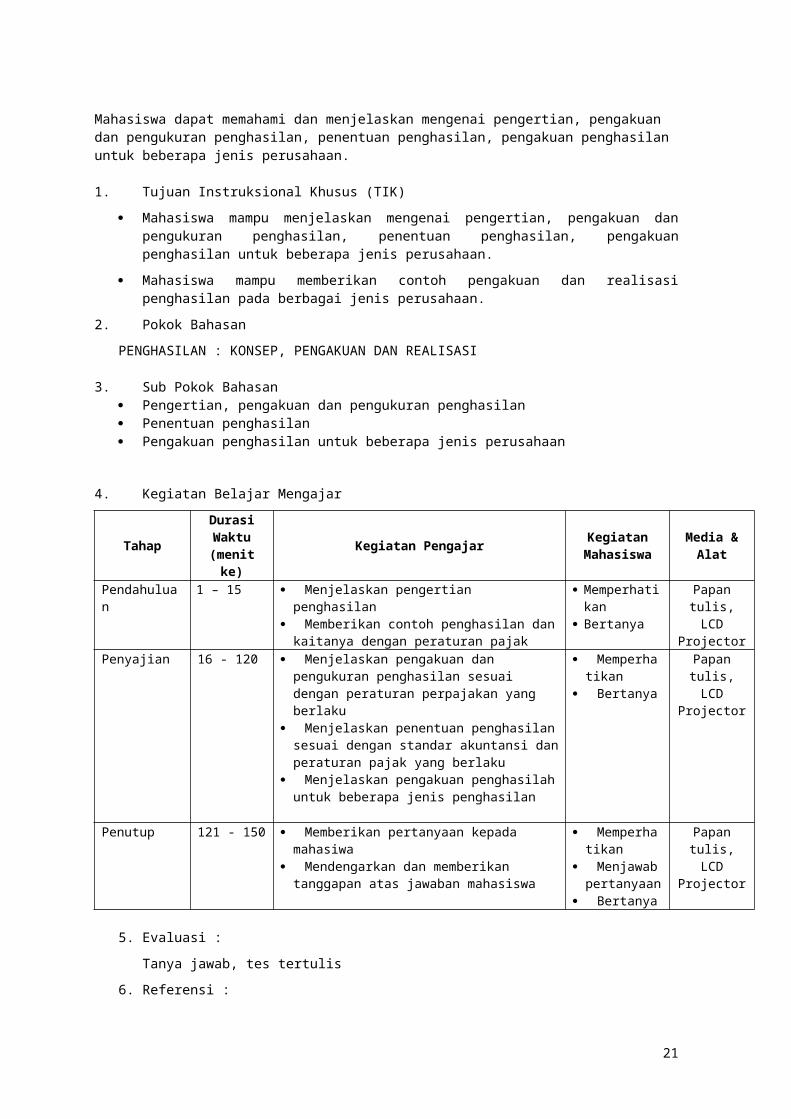

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 11Tujuan Instruksional Umum (TIU) :Mahasiswa dapat memahami dan menjelaskan mengenai pengertian, pengakuan dan pengukuran penghasilan, penentuan penghasilan, pengakuan penghasilan untuk beberapa jenis perusahaan.

1. Tujuan Instruksional Khusus (TIK) Mahasiswa mampu menjelaskan mengenai pengertian, pengakuan dan

pengukuran penghasilan, penentuan penghasilan, pengakuan penghasilan untuk beberapa jenis perusahaan.

Mahasiswa mampu memberikan contoh pengakuan dan realisasi penghasilan pada berbagai jenis perusahaan.

2. Pokok BahasanPENGHASILAN : KONSEP, PENGAKUAN DAN REALISASI

17

3. Sub Pokok Bahasan Pengertian, pengakuan dan pengukuran penghasilan Penentuan penghasilan Pengakuan penghasilan untuk beberapa jenis perusahaan

4. Kegiatan Belajar Mengajar

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

MahasiswaMedia &

Alat

Pendahuluan

1 – 15

Menjelaskan pengertian penghasilan Memberikan contoh penghasilan dan

kaitanya dengan peraturan pajak

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penyajian 16 - 120 Menjelaskan pengakuan dan pengukuran penghasilan sesuai dengan peraturan perpajakan yang berlaku

Menjelaskan penentuan penghasilan sesuai dengan standar akuntansi dan peraturan pajak yang berlaku

Menjelaskan pengakuan penghasilah untuk beberapa jenis penghasilan

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penutup 121 - 150 Memberikan pertanyaan kepada mahasiwa

Mendengarkan dan memberikan tanggapan atas jawaban mahasiswa

Memperhatikan

Menjawab pertanyaan

Bertanya

Papan tulis, LCD Projector

5. Evaluasi :Tanya jawab, tes tertulis

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak

Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI. Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983

sebagaimana diubah terakhir dengan UU No.28 tahun 2007 Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai

18

SATUAN ACARA PENGAJARAN

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 12Tujuan Instruksional Umum (TIU) :Mahasiswa dapat memahami dan menjelaskan mengenai pengertian biaya, beban dan pengurang penghasilan, pengakuannya, kompensasi kerugian serta fasilitas pajak

1. Tujuan Instruksional Khusus (TIK) Mahasiswa mampu memahani dan menjelaskan mengenai pengertian biaya,

beban dan pengurang penghasilan. Mahasiswa mampu memahami dan menjelaskan pengakuan biaya dan

kompensasi kerugian serta fasilitas pajak

2. Pokok Bahasan

19

BIAYA, BEBAN DAN PENGURANG PENGHASILAN

3. Sub Pokok Bahasan Pengertian biaya Pengakuan biaya Pengurang penghasilan Fasilitas pajak

4. Kegiatan Belajar Mengajar

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

Mahasiswa Media & Alat

Pendahuluan

1 – 15

Menjelaskan pengertian biaya Memberikan contoh biaya,

pengurang penghasilan dan fasilitas pajak secara garis besar

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penyajian 16 - 120 Menjelaskan pengertian biaya sesuai dengan standar akuntansi dan peraturan perpajakan yang berlaku

Menjelaskan pengakuan biaya sesuai dengan standar akuntansi dan peraturan pajak yang berlaku

Menjelaskan pengurang penghasilan dan fasilitas pajak

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penutup 121 - 150 Memberikan pertanyaan kepada mahasiwa

Mendengarkan dan memberikan tanggapan atas jawaban mahasiswa

Memperhatikan

Menjawab pertanyaan

Bertanya

Papan tulis, LCD Projector

5. Evaluasi :Tanya jawab, tes tertulis

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak

Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI. Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983

sebagaimana diubah terakhir dengan UU No.28 tahun 2007 Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai

20

SATUAN ACARA PENGAJARAN

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 13Tujuan Instruksional Umum (TIU) :Mahasiswa dapat memahami dan menjelaskan mengenai pengertian transaksi dengan mata uang asing, seperti pembelian, utang piutang, selisih kurs dan devaluasi, terminasi pembukuan serta penyampaian SPT.

1. Tujuan Instruksional Khusus (TIK)

21

Mahasiswa mampu memahani dan menjelaskan mengenai pengertian transaksi dengan mata uang asing.

Mahasiswa mampu memahami dan menjelaskan terminasi pembukuan serta penyampaian SPT

2. Pokok BahasanTRANSAKSI DENGAN MATA UANG ASING

3. Sub Pokok Bahasan Transaksi dengan mata uang asing dan penyelenggaraan pembukuan Terminasi pembukuan Penyampaian SPT

4. Kegiatan Belajar Mengajar

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

MahasiswaMedia &

Alat

Pendahuluan

1 – 15

Menjelaskan transaksi mata uang asing

Memberikan contoh transaksi mata uang asing dan kaitannya dengan peraturan pajak

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penyajian 16 - 120 Menjelaskan transaksi mata uang asing seperti pembelian, utang piutang, selisih kurs dan devaluasi

Menjelaskan terminasi pembukuan Menjelaskan penyusunan dan

penyampaian SPT

Memperhatikan

Bertanya

Papan tulis, LCD Projector

Penutup 121 - 150 Memberikan pertanyaan kepada mahasiwa

Mendengarkan dan memberikan tanggapan atas jawaban mahasiswa

Memperhatikan

Menjawab pertanyaan

Bertanya

Papan tulis, LCD Projector

5. Evaluasi :Tanya jawab, tes tertulis

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak

Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI. Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983

sebagaimana diubah terakhir dengan UU No.28 tahun 2007 Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai

22

SATUAN ACARA PENGAJARAN

Mata Kuliah : Akuntansi PajakKode Mata Kuliah : IT024303SKS : 3Waktu Pertemuan : 150 menit Pertemuan ke : 14Tujuan Instruksional Umum (TIU) :

23

Mahasiswa dapat memahami dan menjelaskan mengenai pengertian rekonsiliasi laporan keuangan komersial dan fiskal, beberapa perbedaan perlakuan, perbedaan waktu dan perbedaan permanen.

1. Tujuan Instruksional Khusus (TIK) Mahasiswa mampu memahani dan menjelaskan pengertian rekonsiliasi laporan

keuangan komersial dan fiskal. Mahasiswa mampu memahami dan menjelaskan beberapa perbedaan

perlakuan, perbedaan waktu dan perbedaan permanen2. Pokok Bahasan

REKONSILIASI LAPORAN KEUANGAN KOMERSIAL DAN FISKAL

3. Sub Pokok Bahasan Rekonsiliasi laporan keuangan Perbedaan perlakuan Perbedaan waktu dan perbedaan permanen

4. Kegiatan Belajar Mengajar

TahapDurasi Waktu (menit

ke)Kegiatan Pengajar Kegiatan

MahasiswaMedia &

Alat

Pendahuluan

1 – 15

Menjelaskan maksud dan tujuan rekonsiliasi laporan keuangan komersial dan fiskal

Memberikan contoh kasus rekonsiliasi laporan keuangan komersial dan fiskal

Memperhatikan

Bertanya

Papan tulis, LCD

Projector

Penyajian 16 - 120 Menjelaskan proses dan prosedur rekonsiliasi laporan keuangan komersial dan fiskal

Menjelaskan perbedaan perlakuan

Menjelaskan perbedaan waktu dan perbedaan permanen

Memperhatikan

Bertanya

Papan tulis, LCD

Projector

Penutup 121 - 150 Memberikan pertanyaan kepada mahasiwa

Mendengarkan dan memberikan tanggapan atas jawaban mahasiswa

Memperhatikan

Menjawab pertanyaan

Bertanya

Papan tulis, LCD

Projector

5. Evaluasi :Tanya jawab, tes tertulis

6. Referensi : Gunadi, 2009. Akuntansi Pajak : Sesuai dengan Undang-Undang Pajak Baru.

Edisi Revisi. Jakarta : Penerbit Grasindo. Mardiasmo, 2009. Perpajakan, Edisi Revisi. Yogyakarta : Penerbit Andi. Waluyo, 2012. Akuntansi Pajak. Jakarta : Penerbit Salemba Empat. Sukrisno Agoes, Estralita Trisnawati, 2009. Akuntansi Perpajakan, Edisi 2,

Salemba Empat Jakarta

24

IAI, 2007. Pernyataan Standar Akuntansi Keuangan No. 46 : Akuntansi Pajak Penghasilan. Jakarta : Penerbit Divisi Publikasi IAI.

Undang-undang Ketentuan Umum dan Tata Cara Perpajakan, yaitu UU No.6 tahun 1983 sebagaimana diubah terakhir dengan UU No.28 tahun 2007

Undang-undang RI no. 36 tahun 2008 tentang Pajak Penghasilan Undang-undang RI no. 42 tahun 2009 tentang Pajak Pertambahan Nilai.

25