A cura della prof.ssa Gentile Le stelle e levoluzione stellare.

Upload

perla-basileCategory

view

237download

20

G. Boccuzzi

L’EVOLUZIONE DELLA REGOLAMENTAZIONE

BANCARIA.

VERSO NUOVI ASSETTI

2

Agenda

• Le ragioni della regolamentazione delle banche• Le regole di vigilanza nell’ambito del quadro

regolamentare internazionale e comunitario• Gli accordi di Basilea• Basilea 1• Basilea 2• La crisi finanziaria• Verso “Basilea 3”• La regolamentazione delle banche a rilevanza

sistemica• Impatto sul sistema

3

Il perché della regolamentazione

• L’intermediazione bancaria consiste in una serie di funzioni (raccolta del risparmio, erogazione del credito, servizi di pagamento e d’intermediazione mobiliare) che comportano l’assunzione di vari rischi che, se non gestiti adeguatamente, possono portare alla crisi della banca e per contagio all’intero sistema bancario

• La crisi del sistema bancario può avere effetti negativi sull’economia reale

Interesse generale alla stabilità del sistema bancario

4

0fallimenti del mercato

incapacità delle forze del mercato di determinare da sole assetti del sistema

finanziario stabili ed efficienti e quindi di prevenire le insolvenze

IL FONDAMENTO TEORICO DELLA VIGILANZA

5

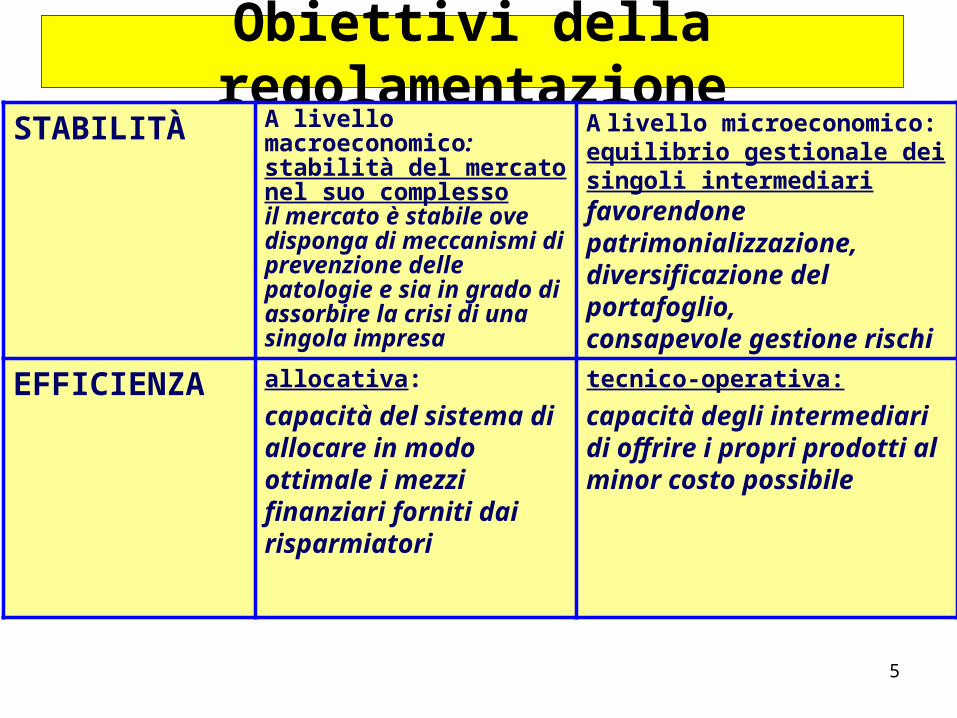

Obiettivi della regolamentazione

STABILITÀ

A livello macroeconomico:stabilità del mercato nel suo complessoil mercato è stabile ove disponga di meccanismi di prevenzione delle patologie e sia in grado di assorbire la crisi di una singola impresa

A livello microeconomico: equilibrio gestionale dei singoli intermediari favorendone patrimonializzazione, diversificazione del portafoglio, consapevole gestione rischi

EFFICIENZA allocativa:

capacità del sistema di allocare in modo ottimale i mezzi finanziari forniti dai risparmiatori

tecnico-operativa:

capacità degli intermediari di offrire i propri prodotti al minor costo possibile

6

Agenda

• Le ragioni della regolamentazione delle banche• Le regole di vigilanza nell’ambito del quadro

regolamentare internazionale e comunitario• Gli accordi di Basilea• Basilea 1• Basilea 2• La crisi finanziaria• Verso “Basilea 3”• La regolamentazione delle banche a rilevanza

sistemica• Impatto sul sistema

7

Testo unico bancario Finalità della vigilanza (art. 5)

• stabilità complessiva del sistema bancario

• efficienza e competitività del sistema

• sana e prudente gestione dei soggetti vigilati• Sana gestione:

• capacità di produrre reddito • correttezza/rispetto delle regole

• Prudente gestione: adeguata gestione dei rischi

• osservanza delle disposizioni in materia creditizia• minimizzare gli effetti delle crisi degli intermediari bancari• impedire che da crisi di singoli intermediari scaturiscano situazioni

di instabilità del sistema creditizio• tutelare gli interessi dei depositanti controllando che gli

intermediari bancari rispettino la normativa dettata per l’esercizio dell’attività bancaria

8

controlli “strutturali”

AUTORIZZAZIONIvaglio specifico dell’Organo di Vigilanza in occasione di

operazioni più importanti (stabilite preventivamente)• i presupposti per rilasciare l’autorizzazione si modificano:

• accertare la consapevolezza strategica delle banche che pongono in essere le operazioni

• accertare che l’assetto che scaturisce dalle operazioni sia compatibile con la sana e prudente gestione (impatto su: situazione patrimoniale, economica, finanziaria, attuale e prospettica; rispetto delle regole di vigilanza; assetto organizzativo)

La responsabilità resta in capo agli amministratori

Gli strumenti della vigilanza

regole di vigilanza prudenziale

9

Vigilanza prudenziale: le regole TUB art.53 co.1

a) adeguatezza patrimonialeb) contenimento del rischio nelle sue diverse

configurazionic) partecipazioni detenibilid) organizzazione amministrativa e contabile e i controlli

internid-bis) informativa da rendere al pubblico sulle materie di

cui alle lettere da a) a d)

Poteri d’intervento TUB art.53 co. 3, lett. d) provvedimenti specifici nei confronti di singole banche:•restrizione delle attività o della struttura territoriale•divieto di effettuare determinate operazioni, anche di natura societaria•divieto di distribuire utili o altri elementi del patrimonio”

10

LE REGOLE DI VIGILANZA PRUDENZIALE

la banca assume rischi

patrimonio commisurato ai rischi assunti

autonomia della banca nella definizione degliassetti organizzativi

regoleminimali di corretta

organizzazione correlate alla complessità operativa

e ai rischi assunti

PATRIMONIO ORGANIZZAZIONE

11

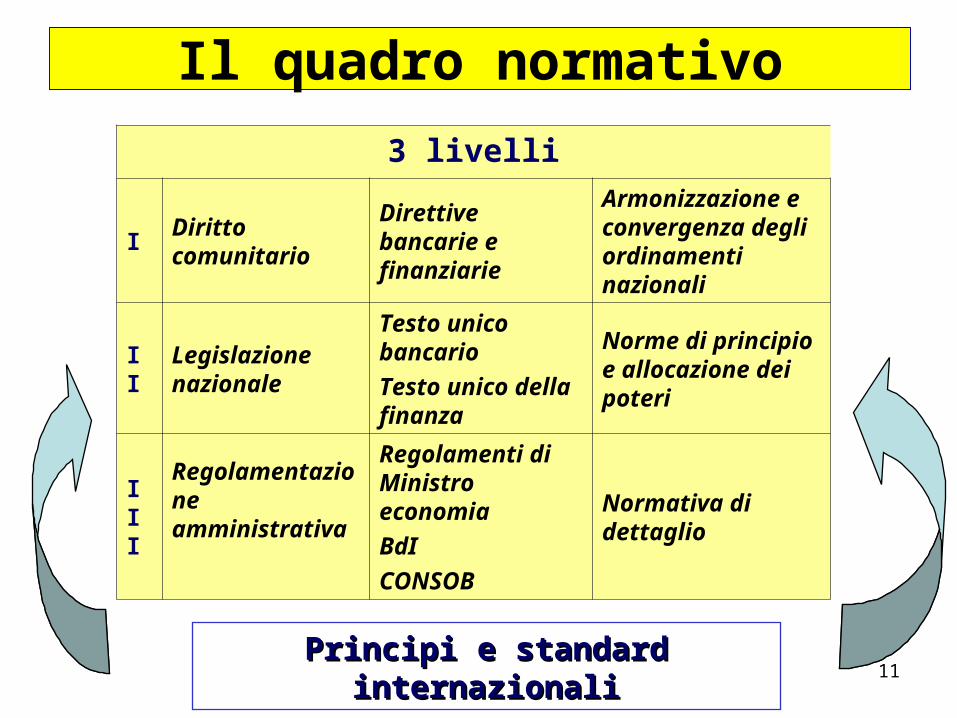

Il quadro normativo

3 livelli

IDiritto comunitario

Direttive bancarie e finanziarie

Armonizzazione e convergenza degli ordinamenti nazionali

IILegislazione nazionale

Testo unico bancario

Testo unico della finanza

Norme di principio e allocazione dei poteri

III

Regolamentazione amministrativa

Regolamenti di Ministro economia

BdI

CONSOB

Normativa di dettaglio

Principi e standard Principi e standard internazionaliinternazionali

12

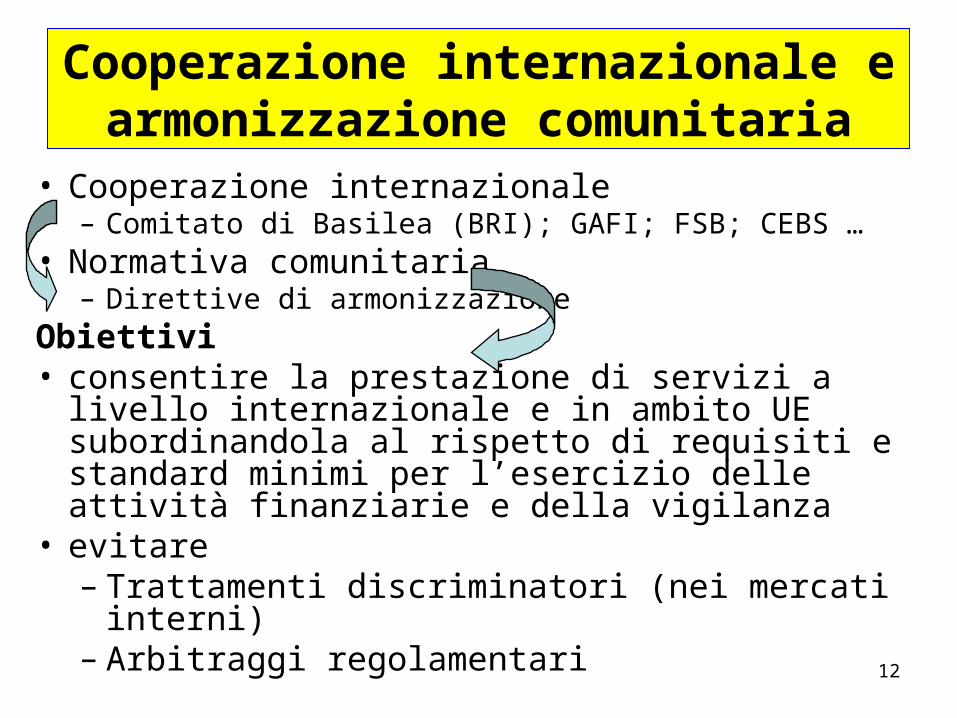

Cooperazione internazionale e armonizzazione comunitaria

• Cooperazione internazionale– Comitato di Basilea (BRI); GAFI; FSB; CEBS …

• Normativa comunitaria– Direttive di armonizzazione

Obiettivi • consentire la prestazione di servizi a livello

internazionale e in ambito UE subordinandola al rispetto di requisiti e standard minimi per l’esercizio delle attività finanziarie e della vigilanza

• evitare– Trattamenti discriminatori (nei mercati interni)– Arbitraggi regolamentari

13

Vigilanza prudenziale e UE - principi:

• armonizzazione minima delle regole– Direttive UE

• responsabilità di vigilanza a livello nazionale• home-country control: attribuisce all’AdV del paese di

origine la responsabilità per le attività condotte nell’UE da una banca e da tutte le sue filiali

• meccanismi di cooperazione e coordinamento tra le AdV– collegi dei supervisor sui gruppi cross-border attivi in

UE (45 gruppi cross-border rappresentano più dei 2/3 delle attività bancaria in UE; in numerosi paesi filiali e filiazioni di banche di altri paesi UE detengono più del 50% del mercato domestico)

• lead supervisor

– comitati di vigilanza europei (Committee of European Banking Supervisors – CEBS; Commmittee of European securities Regulators – CESR; Committee of European Insurance and Occupational Pensions Supervisors – CEIOPS)

14

Agenda

• Le ragioni della regolamentazione delle banche• Le regole di vigilanza nell’ambito del quadro

regolamentare internazionale e comunitario• Gli accordi di Basilea• Basilea 1• Basilea 2• La crisi finanziaria• Verso “Basilea 3”• La regolamentazione delle banche a rilevanza

sistemica• Impatto sul sistema

15

Il Comitato di Basilea per la vigilanza bancaria

• Il Comitato è composto da rappresentanti di banche centrali e autorità di vigilanza di Arabia Saudita, Argentina, Australia, Belgio, Brasile, Canada, Cina, Corea, Francia, Germania, Giappone, Hong Kong SAR, India, Indonesia, Italia, Lussemburgo, Messico, Paesi Bassi, Regno Unito, Russia, Singapore, Spagna, Stati Uniti, Sudafrica, Svezia, Svizzera, Turchia.

• Il Segretariato del Comitato ha sede presso la Banca dei Regolamenti Internazionali a Basilea, Svizzera.

Finalità:• regolare cooperazione in materia di vigilanza bancaria• migliorare e rafforzare le prassi di vigilanza e di

gestione del rischio a livello mondiale

16

Gli accordi di Basilea• BASILEA 1 - Rischi di credito - 1988

• BASILEA 1 - Rischi di mercato - 1994

• BASILEA 2 - Comprehensive Version – 2004/giugno 2006

• Direttive 2006/48/CE e 2006/49/CE del 14 giugno 2006

• DL 297 del 27.12.2006

• Circ. BI n.263 dic.2006 Nuove disposizioni di vigilanza prudenziale

• BASILEA 3 - 2010

Altra “Regolamentazione” (esempi)

• Principi fondamentali per un’efficace vigilanza bancaria - 2006

- Prevenzione dell’utilizzo del sistema bancario per il riciclaggio di fondi di provenienza illecita – 1988

- Rafforzamento del governo societario nelle organizzazioni bancarie

- Compliance and the compliance function in banks – 2005

17

La logica degli Accordi di Basilea

L’armonizzazione internazionale delle regole

• Evitare una “competizione nel lassismo”

• Evitare distorsioni concorrenziali

Stabilità sistema finanziario internazionale

• microeconomica: assicurare solvibilità singole banche

• macroeconomica: ridurre le probabilità di crisi sistemiche

TUTELA DEL RISPARMIO E DEL SISTEMA PRODUTTIVO

18

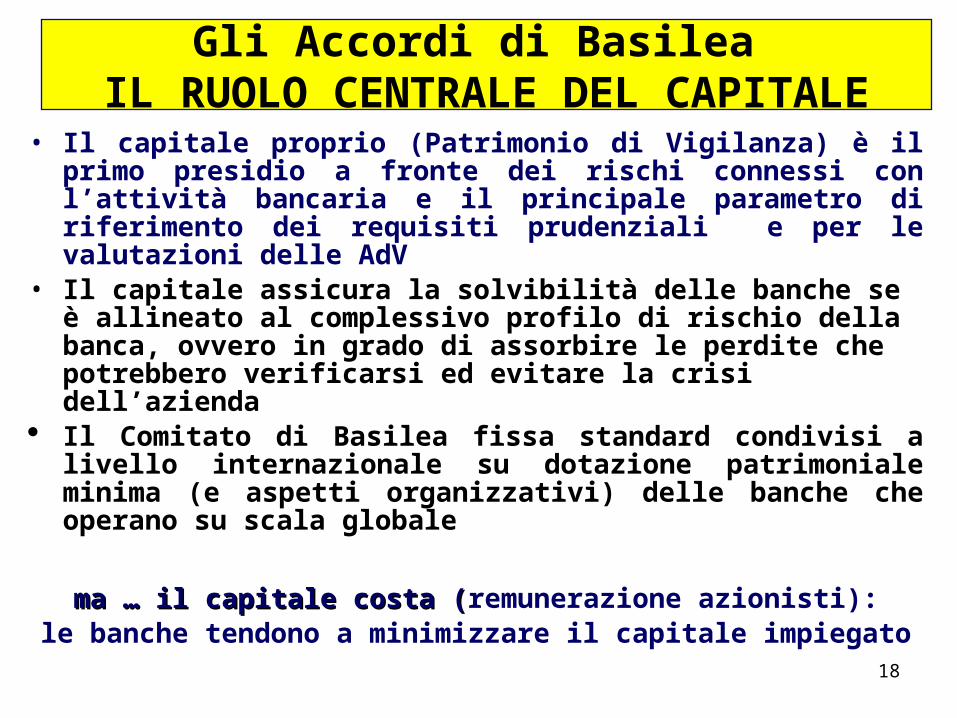

• Il capitale proprio (Patrimonio di Vigilanza) è il primo presidio a fronte dei rischi connessi con l’attività bancaria e il principale parametro di riferimento dei requisiti prudenziali e per le valutazioni delle AdV

• Il capitale assicura la solvibilità delle banche se è allineato al complessivo profilo di rischio della banca, ovvero in grado di assorbire le perdite che potrebbero verificarsi ed evitare la crisi dell’azienda

Il Comitato di Basilea fissa standard condivisi a livello internazionale su dotazione patrimoniale minima (e aspetti organizzativi) delle banche che operano su scala globale

ma … il capitale costa (ma … il capitale costa (remunerazione azionisti):le banche tendono a minimizzare il capitale impiegato

Gli Accordi di Basilea IL RUOLO CENTRALE DEL CAPITALE

19

ATTIVOATTIVO

MEZZIDI TERZI

(risparmiatori)

MEZZIDI TERZI

(risparmiatori)

PATRIMONIO

Situazione Patrimoniale ante shock

ATTIVOATTIVO

MEZZIDI TERZI

(risparmiatori)

MEZZIDI TERZI

(risparmiatori)

PATRIMONIO

Situazione Patrimoniale post shock

SHOCK ASSORBIMENTOSHOCK

SOLVIBILITA’

Importanza del

livello dipatrimonio (capitale)

adeguato al rischio

della banca

Gli Accordi di Basilea

RUOLO CENTRALE DEL CAPITALE

20

Agenda

• Le ragioni della regolamentazione delle banche• Le regole di vigilanza nell’ambito del quadro

regolamentare internazionale e comunitario• Gli accordi di Basilea• Basilea 1• Basilea 2• La crisi finanziaria• Verso “Basilea 3”• La regolamentazione delle banche a rilevanza

sistemica• Impatto sul sistema

21

REQUISITI MINIMI PATRIMONIALI BASILEA 1

Patrimonio di Vigilanza ≥Requisito di capitale per il rischio di credito (Rc) + Requisito di capitale per il rischio di mercato (Rm)

Rc= 8% * valore delle attività ponderate per il rischio di credito(RWA)

Ponderazioni Ponderazioni sulla base della tipologia della controparte o della forma tecnica utilizzata

Governi centrali e banche centrali 0%

Banche, enti pubblici, di investimento mobiliare 20%

Mutui ipotecari su immobili residenziali 50%

Altri soggetti e attività (imprese, privati) 100%

Partecipazioni in imprese non finanziarie con risultati 200%

di bilancio negativi negli ultimi due esercizi

Es.: mutui ipotecari residenziali: Es.: mutui ipotecari residenziali: requisito patrimoniale effettivo = 4%requisito patrimoniale effettivo = 4%

22

REQUISITI MINIMI PATRIMONIALI BASILEA 1

• Patrimonio = Patrimonio di Vigilanza, cioè il capitale idoneo alla copertura dei rischi secondo le regole stabilite dalla Vigilanza

• TCR = Patrimonio ≥ 8%

RWA+12,5*Rm

TCR= Total Capital Ratio

RWA= risk weighted asset

23

Patrimonio di base (Tier 1)• + Capitale versato• + Riserve• + Strumenti innovativi di capitale (Preference shares) (≤

20% Tier 1)• - avviamento, azioni proprie, perdite, ecc.

Patrimonio supplementare (Tier 2 ≤ Tier 1)• Riserve di rivalutazione• Strumenti ibridi e passività subordinate (≤50% Tier 1)• Fondo rischi su crediti

Elementi negativi (partecipazioni in banche e altri intermediari; assicurazioni; shortfall banche IRB)

Elementi del patrimonio di vigilanza

24

Accordo 1988 - RISULTATI

accresciuto livello di patrimonializzazione

valorizzazioneautonomia imprenditoriale

maggiore parità concorrenziale tra diversi sistemi paese attraverso

l’applicazione di regole comuninon ha comportatoRAZIONAMENTO

DEL CREDITO

OBIETTIVI CONSEGUITI

ha contribuito grandemente al rafforzamento della stabilità e della operatività dei sistemi bancari

25

ACCORDO BASILEA 1988 - CRITICITÀ• non riflette adeguatamente l’effettiva

assunzione e gestione dei rischi da parte delle singole banche

• attenzione concentrata sul rischio di credito • non tiene conto:

– delle diverse scadenze dei crediti– del diverso merito creditizio degli affidati– degli effetti della diversificazione del portafoglio– delle tecniche in grado di ridurre o traslare il rischio

(garanzie, derivati, cartolarizzazioni)

può stimolare scelte con più elevato livello rischio-rendimento ed invogliare arbitraggi

normativi a scopo elusivo

26

Agenda

• Le ragioni della regolamentazione delle banche• Le regole di vigilanza nell’ambito del quadro

regolamentare internazionale e comunitario• Gli accordi di Basilea• Basilea 1• Basilea 2• La crisi finanziaria• Verso “Basilea 3”• La regolamentazione delle banche a rilevanza

sistemica• Impatto sul sistema

27

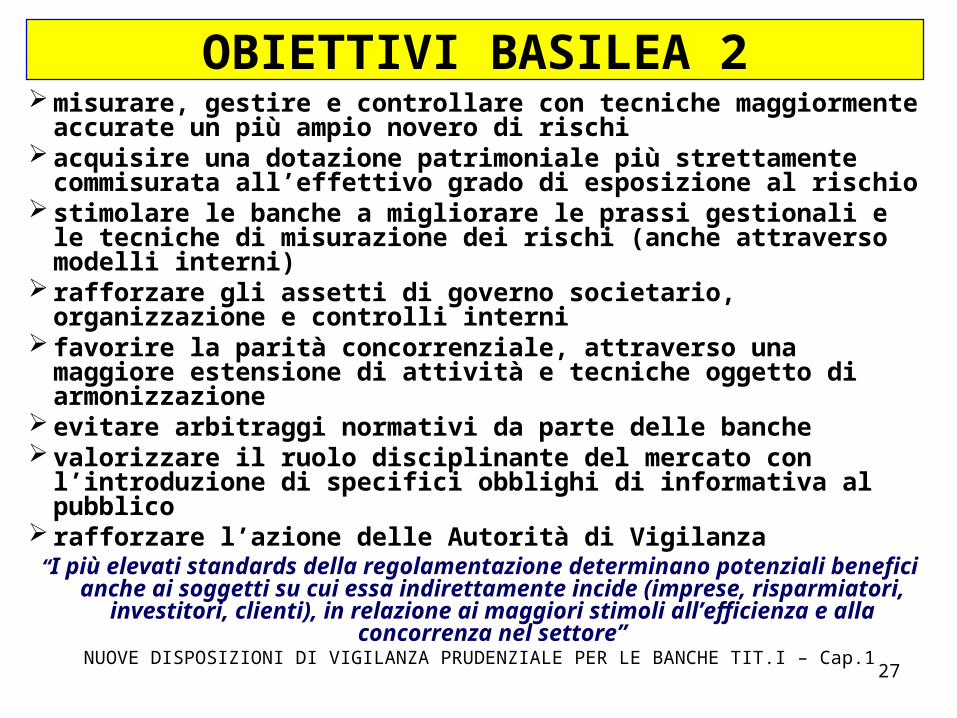

OBIETTIVI BASILEA 2 misurare, gestire e controllare con tecniche

maggiormente accurate un più ampio novero di rischi acquisire una dotazione patrimoniale più strettamente

commisurata all’effettivo grado di esposizione al rischio stimolare le banche a migliorare le prassi gestionali e le

tecniche di misurazione dei rischi (anche attraverso modelli interni)

rafforzare gli assetti di governo societario, organizzazione e controlli interni

favorire la parità concorrenziale, attraverso una maggiore estensione di attività e tecniche oggetto di armonizzazione

evitare arbitraggi normativi da parte delle banche valorizzare il ruolo disciplinante del mercato con

l’introduzione di specifici obblighi di informativa al pubblico

rafforzare l’azione delle Autorità di Vigilanza“I più elevati standards della regolamentazione determinano potenziali benefici anche ai soggetti su cui essa indirettamente incide (imprese, risparmiatori, investitori, clienti), in relazione ai maggiori stimoli all’efficienza e alla concorrenza nel settore”

NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE TIT.I – Cap.1

28

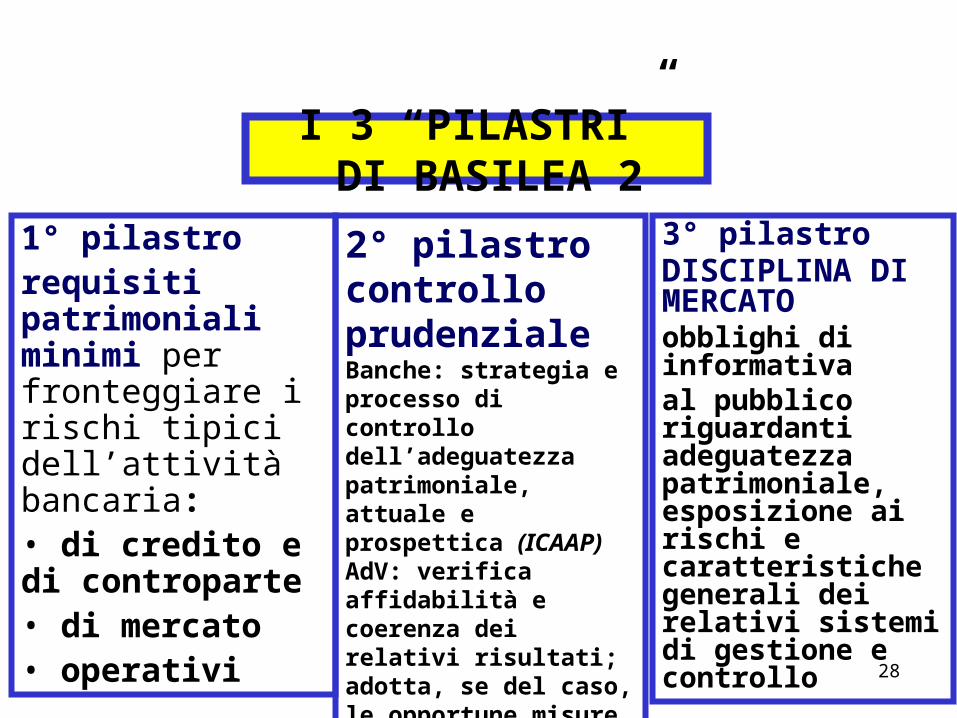

I 3 “PILASTRI” DI BASILEA 2

1° pilastrorequisiti patrimoniali minimi per fronteggiare i rischi tipici dell’attività bancaria:• di credito e di controparte• di mercato• operativi

3° pilastroDISCIPLINA DI MERCATO obblighi di informativaal pubblico riguardanti adeguatezza patrimoniale, esposizione ai rischi e caratteristiche generali dei relativi sistemi di gestione e controllo

2° pilastrocontrollo prudenzialeBanche: strategia e processo di controllo dell’adeguatezza patrimoniale,attuale e prospettica (ICAAP) AdV: verifica affidabilità e coerenza dei relativi risultati; adotta, se del caso, le opportune misure correttive (SREP)

29

l’interazione tra requisiti minimi di capitale (primo pilastro), adeguati meccanismi di governo aziendale (secondo pilastro) e la disciplina del mercato (terzo pilastro) è volta ad assicurare la solidità delle banche e la stabilità dei sistemi finanziari

la fissazione di livelli minimi di capitale non è di per se sufficiente a perseguire le finalità regolamentari: in un

ambiente caratterizzato da crescente complessità il presidio dei rischi deve basarsi sulla capacità delle banche stesse di

identificarli, misurarli e monitorarli nel continuo

BASILEA 2

30

Basilea 2 - 1° Pilastro REQUISITO PATRIMONIALE

COMPLESSIVO

Requisiti per i rischi:

Patrimonio di vigilanza

>

di credito/contropa

rte

Rischio di fallimento o

inadempimento della

controparte

di mercato • posizione in titoli• generico (mercato)

• specifico (emittente)

• regolamento• concentrazione• cambio• posizione su merci

operativi

Rischio di perdite derivanti da

inadeguatezza o disfunzione di

procedure, risorse umane o sistemi

interni o da eventi esogeni

31

1° Pilastro: rischio di credito

Complessità crescente più requisiti organizzativi da soddisfare per conseguire benefici in termini di requisiti patrimoniali

Requisito: 8% attività suddivise in portafogli omogenei (retail, corporate, settore pubblico, banche, mutui, ecc.)

ciascuno ponderate per il proprio rischio

Diversi metodi di ponderazione

Approccio Standard:Coefficienti

ponderazione predefiniti (basati

anche su eventuali rating esterni) In parte stabiliti da

OdVFoundation

Approccio IRB:Coefficienti ponderazione definiti mediante rating interni basati su

fattori di rischio

Totalmente stimati dalla bancaAdvanced

32

Metodo standard: nuovo sistema di ponderazione per il rischio di credito

• Stati e banche AAA/AA A+/A- BBB+/BBB- BB+/B- <B- NR

Centrali 0% 20% 50% 100% 150% 100%

• Banche AAA/AA A+/A- BBB+/BBB- BB+/B- <B- NR

opzione1 20% 50% 100% 100% 150% 100%

opzione2 20% 50% 50% 100% 150% 50%

• Imprese AAA/AA- A+/A- BBB+/BBB- BB+/BB- <BB- NR

20% 50% 100% 100% 150% 100%

• Altri (Not Attività comprese nel portafoglio retail 75%

Rated) Crediti assistiti da ipoteca su immobili residenziali 35%

Crediti assistiti da ipoteca su immobili non residenziali 100%

Crediti scaduti (past due) 150%

33

Modelli interni (IRB)

• Basilea 2 nuove formule di calcolo dei requisiti patrimoniali nelle quali impattano le misure di PD, EAD E LGD

• Per ogni attività di bilancio, il requisito patrimoniale viene calcolato applicando la seguente formula di ponderazione, che varia in funzione dell’asset class considerata

f { ∑ ( * ) }

• Probability of Default (PD): Probabilità che il cliente vada in default nel corso dei 12 mesi successivi

• Loss given default (LGD): Percentuale di perdita sulla singola esposizione se l’evento si verifica (1- tasso di recupero)

• Exposure of default (EAD): Ammontare dell’esposizione al momento del default (è rilevante per le esposizionia a importo incerto, come le linee di credito)

• Maturity (M): Durata residua dell’ importo

Ponderazione

f (PD,LGD,M)

Esposizione

EAD

34

Requisito patrimoniale minimo- primo pilastro

TCR = Patrimonio ≥ 8% RWA+12,5*Rm+12,5*Ro

TCR= Total Capital Ratio

RWA= risk weighted asset

Ro= rischio operativo

Rm=rischio di mercato

35

BASILEA 2 - IL 2° PILASTRO

gli intermediari devono disporre di solidi sistemi di governo societario, di una chiara struttura organizzativa, di processi efficaci per l’identificazione, la misurazione e la gestione dei rischi nonché di adeguati meccanismi di controllo interno.Con riferimento specifico alle tematiche di adeguatezza patrimoniale, i soggetti vigilati, oltre a rispettare i requisiti patrimoniali a fronte dei rischi inclusi nel primopilastro, debbono disporre di strategie e processi per valutare e detenere nel tempo il capitale che essi ritengono adeguato - per importo e composizione - alla copertura di tutti gli ulteriori rischi ai quali sono o potrebbero essere esposti.

36

IL 2° PILASTRO DI BASILEA II

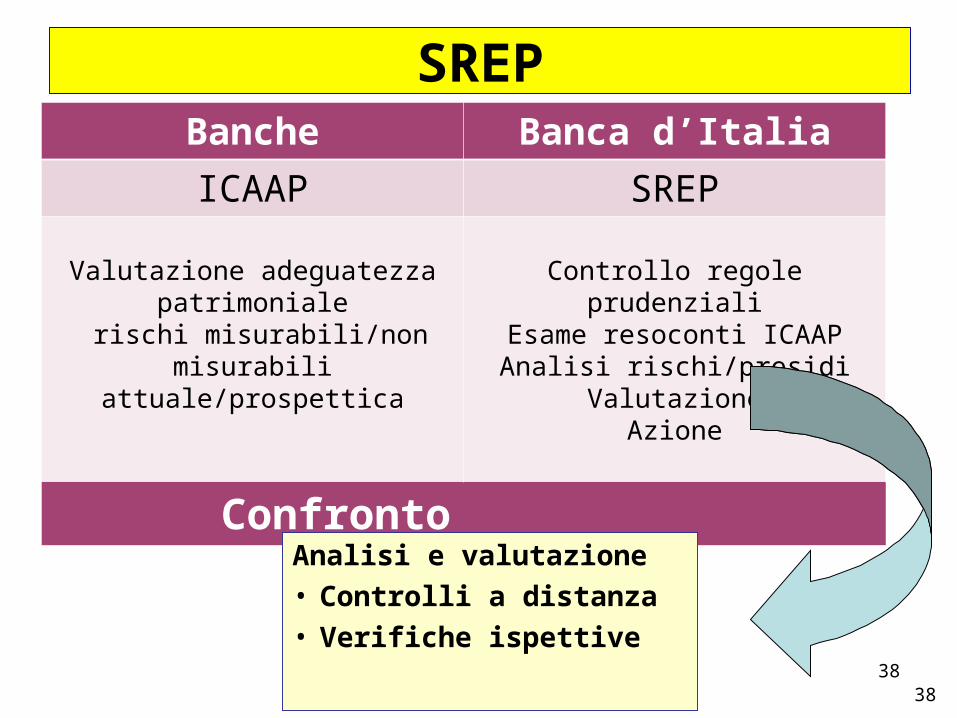

ICAAP - Internal Capital Adequacy Assessment Process

processo per determinare il livello di capitale adeguato a fronteggiare tutti i rischi, anche diversi da quelli presidiati dai requisiti patrimoniali di 1°pilastro, nell’ambito di una valutazione dell’esposizione, attuale e prospettica, che tenga conto delle strategie, dell’evoluzione del contesto di riferimento, nonché di eventuali situazioni congiunturali avverse (stress test)

SREP Supervisory Review and Evaluation Processattività dell’AdV volta a verificare l’affidabilità e la coerenza dei relativi risultati e adottare eventualmente le opportune misure correttive

37

tutti i risk considerati nel Pillar 1

credito

mercato

operativi

tutti i risk non considerati dal Pillar 1

rischio strategico

rischio residuale

(da garanzie)

rischio di concentrazione

rischi legati acartolarizzazione

rischio tasso

rischio liquidità

rischio reputazionale

altririsk

2° PILASTRO i rischi considerati nell’ICAAP

38

SREPBanche Banca d’Italia

ICAAP SREP

Valutazione adeguatezza patrimoniale

rischi misurabili/non misurabiliattuale/prospettica

Controllo regole prudenzialiEsame resoconti ICAAP

Analisi rischi/presidiValutazione

Azione

Confronto

38

Analisi e valutazione• Controlli a distanza• Verifiche ispettive

39

L’azione di vigilanza

• Conoscitiva– Acquisire maggiori

informazioni• Preventiva

– Stimolare gli organi ad affrontare i problemi

– Correggere la rotta• Correttiva

– Indicare come e dove intervenire

– Contenere i rischi– Preservare il

patrimonio• Monitoraggio

– Controllare l’attuazione dei piani 39

Misure correttive• Inviti

particolareggiati Obiettivi Tempi

• Provvedimenti specificiMisure organizzative

specificheContenimento dei

rischiRiduzione dei rischiLimiti distribuzione

utiliTarget ratioRequisiti patrimoniali

aggiuntivi

Correttiva

Provvedimenti straordinari

CORRELAZIONEVALUTAZIONE AZIONE

40

Agenda

• Le ragioni della regolamentazione delle banche• Le regole di vigilanza nell’ambito del quadro

regolamentare internazionale e comunitario• Gli accordi di Basilea• Basilea 1• Basilea 2• La crisi finanziaria• Verso “Basilea 3”• La regolamentazione delle banche a rilevanza

sistemica• Impatto sul sistema

41

Origini della crisi

La crisi ha avuto origine negli Stati Uniti dal segmento dei mutui “subprime” e dei prodotti

strutturati

• è nata in comparti del sistema finanziario che non erano regolamentati

• le sue conseguenze sono risultate amplificate dall’azione di soggetti che non erano sottoposti a una vigilanza adeguata alla loro operatività e al loro potenziale impatto sulla stabilità del sistema nel suo complesso

42

Dalla crisi dei subprime alla crisi della finanza strutturata (I)

• Il mercato US dei mutui residenziali– Dopo una lunga fase di tassi nominali bassi e

prezzi delle case in aumento, la situazione macroeconomica ha cominciato a “invertirsi”

• I primi a risentire delle difficoltà sono stati i mutuatari subprime– Aumento dei tassi di deterioramento…– … soprattutto per i mutui contratti di recente

43

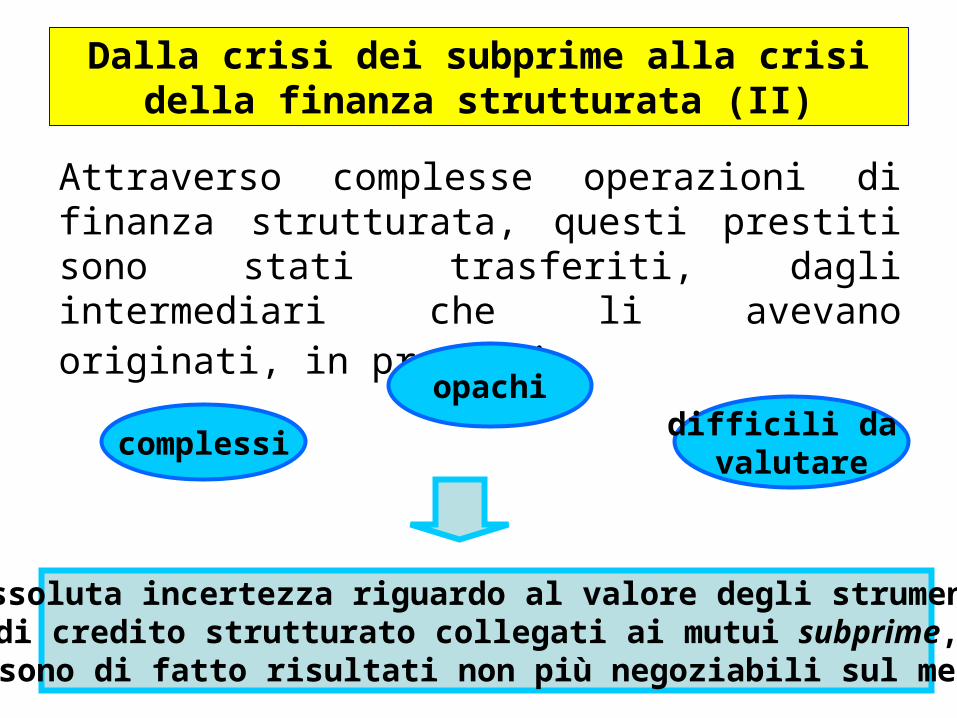

Attraverso complesse operazioni di finanza strutturata, questi prestiti sono stati trasferiti, dagli intermediari che li avevano originati, in prodotti

complessi

opachidifficili da valutare

assoluta incertezza riguardo al valore degli strumentidi credito strutturato collegati ai mutui subprime,

che sono di fatto risultati non più negoziabili sul mercato

Dalla crisi dei subprime alla crisi della finanza strutturata (II)

44

Nel momento in cui i rischi si sono materializzati le perdite si sono scaricate su banche e società di investimento che avevano originato i prodotti o

sponsorizzato i veicoli di finanza strutturata, anche fornendo linee di liquidità, o su intermediari che avevano

investito massicciamente nei loro prodotti.

dalla crisi dei subprime alla crisi della finanzastrutturata (III)

crescente percezionedella rischiosità delle controparti

progressiva rarefazione delle

transazioni sul mercato interbancario

difficoltà di provvista sui mercati all’ingrosso

45

Nel settembre 2008 il dissesto della banca d’affari Lehman Brothers segna un punto di

svolta, rendendo la crisi sistemica. I principali gruppi bancari internazionali

registrano ingenti perdite. Il parziale blocco dei mercati della liquidità rende difficile il reperimento di risorse e spinge le banche

centrali dei principali paesi a porre in essere operazioni di ingente ammontare per

garantire la funzionalità dell’intermediazione. La crisi finanziaria

accentua le difficoltà dell’economia reale.

46

Crisi finanziaria: le cause e i “fallimenti” della regolamentazione

• Squilibri macroeconomici e politiche monetarie accomodanti

• Deregulation e crescenti pressioni concorrenziali• Ricerca di alti rendimenti da parte delle banche• Innovazione finanziaria e ICT Generale sottovalutazione del rischio:

– gravi limitazioni nelle tecniche di gestione dei rischi

– forti distorsioni nel sistema di incentivi alla base del modello “originate to distribute”

– eccessiva fiducia nella possibilità che i mercati potessero trasformare i prestiti bancari in strumenti negoziabili

– illusione della diversificazione del rischio, attraverso la creazione di prodotti strutturati complessi

47

Il ruolo di regole e vigilanza• Inadeguatezza (e in alcuni casi assenza) delle

regole

• Capitale di scarsa qualità e quantità (insufficiente, alla prova dei fatti, ad assorbire tutte le perdite)

• Prociclicità (forse più standard contabili che Basilea 2, non ancora in vigore …)

• Assenza di regole sul rischio di liquidità

• Inefficace enforcement delle norme e deboli modelli di supervisione in alcuni paesi

• Scarsa cooperazione tra autorità (soprattutto in situazioni di crisi)

48

Il perimetro delle regole

• In alcuni paesi interi comparti della finanza non erano regolati– Es. hedge funds o, in USA, investment banks

• Ampi margini di discrezionalità lasciati ai regulators nazionali → terreno di gioco spesso non uniforme (es. regole sul trasferimento del rischio per le cartolarizzazioni)

• Utilizzo della leva regolamentare per attrarre business nelle piazze (a favore dei “campioni nazionali”) e sfuggire alle regole più severe → competition in laxity

49

Un capitale “debole”• Definizione internazionale non sufficientemente

armonizzata (Sidney press release del 1998)

• Forte diversità di approcci tra paesi (es. orientamento prudente della Banca d’Italia)

• Negli anni gli analisti di mercato e le agenzie di rating avevano già superato la definizione di vigilanza a favore

di concetti più severi (common equity, core T1)

• Durante la crisi, ciò è stato particolarmente evidente ⇒ necessità di restituire al patrimonio di vigilanza una

valenza di benchmark riconosciuto anche dal mercato

50

La prociclicità delle regole• La prociclicità della regolamentazione prudenziale è un tema noto, già dibattuto durante i lavori di Basilea 2 … e in parte affrontato (parametri di rischio, stress

test)

• Con la crisi è tornato alla ribalta: vi è ampio consenso sull’idea che le banche debbano accantonare risorse

nelle fasi di crescita per utilizzarle in quelle di recessione Come?

• Inoltre, non vanno dimenticate le regole contabili: Basilea

2 nel 2007 non era in vigore (tanto meno in USA), gli standard contabili sì (fair value)

51

Regole su liquidità…Quali?

• Si tratta del profilo di rischio meno considerato (o più sottovalutato…) nel Framework prudenziale

• Dominava l’idea che il presidio patrimoniale, fondato sulla correlazione tra rischi e requisiti di capitale, potesse essere sufficiente…

• … e che mercati interbancari ben sviluppati potessero consentire alle banche di fronteggiare eventuali esigenze di liquidità

• Sistemi di monitoraggio da parte dei supervisori molto eterogenei (regole quantitative vs guidelines organizzative)

• La crisi ha invece mostrato quanto il rischio di liquidità possa essere intenso e quali effetti la sua interazione con gli altri rischi può determinare

52

Banche troppo grandi?

• Alla base della tutela della stabilità del sistema finanziario da parte delle autorità di vigilanza è la convinzione che il fallimento di singole istituzioni, specie se grandi, possa minare la stabilità dell’intero sistema

• La crisi ha acuito tale convinzione

• Fallimenti di grandi operatori salvataggi e interventi⇒ pubblici senza precedenti

• MORAL HAZARD = le banche si sentono protette dal rischio di fallimento, assumono nuovi rischi e, per di più, realizzano profitti elevati

53

…e la vigilanza

• Scarso enforcement (es. II pilastro)

• Deboli modelli di vigilanza (es. “light touch” della UK FSA) – Vigilanza off-site vs ispettiva; strumenti di analisi e

amministrativi; raccolta informazioni; interazione autorità-banche

• Inefficace coordinamento tra autorità (es. colleges of supervisors: buon punto di partenza per scambiare informazioni ma non ancora veri e propri centri decisionali)

• Gestione delle crisi cross-border – Tema destinato a rimanere irrisolto fino a soluzione del

problema del “burden-sharing”

54

nel complesso il sistema bancario italiano ha mostrato una buona capacità di tenuta. Le banche italiane hanno resistito alle prime fasi della crisi meglio di altre, a motivo

Le banche italiane e la crisi (I)

dell’ampia quotadi raccolta da

clientela al dettaglio

di una supervisione prudente

di un modello di intermediazione più tradizionale

55

Nelle prime fasi della crisi l’impatto è provenuto, soprattutto per gli intermediari più grandi, dal brusco

calo della disponibilità di fondi sui mercati internazionali della provvista; l’accresciuta percezione

del rischio di controparte rendeva più difficile anche per le banche italiane l’accesso ai mercati internazionali

Per far fronte all’inaridimento delle fonti di provvista estera, le banche hanno accresciuto la raccolta presso

le famiglie, soprattutto con un maggior ricorso alle obbligazioni, relativamente onerose.

Le banche italiane e la crisi (II)

nel 2008 i depositi e le obbligazioni detenuti da intermediari non residenti si sono ridotti di

48 miliardi, un calo concentrato pressoché interamentenei primi cinque gruppi bancari

56

conseguentemente….…

Le banche italiane e la crisi (III)

aumento del costomedio della raccolta

arretramento dei profitti

utili si sono ridotti di oltre il 40 per cento.

Il livello di patrimonializzazione del sistema bancario italiano si è mantenuto al di sopra dei

minimi regolamentari.

57

Le banche italiane, come quelle di altri paesi, devono ora fronteggiare gli effetti del

peggioramento dell’economia reale. L’esperienza passata indica che l’emersione

delle sofferenze segue con ritardo il peggioramento della congiuntura.

Le banche italiane e la crisi (IV)

58

La crisi ha posto in evidenza la necessità di rafforzare la regolamentazione finanziaria e

l’azione di supervisione. La stabilità finanziaria è condizione necessaria per assicurare lo sviluppo

dell’economia. Squilibri nei bilanci degli intermediari possono esercitare un forte impatto

sulle prospettive di crescita del settore reale; un’attenta gestione della liquidità, la disponibilità

di adeguate riserve patrimoniali e, più in generale, una corretta misurazione dei rischi sono fattori chiave per evitare che si inneschino circoli

viziosi tra fragilità finanziaria, capacità delle banche di finanziare l’economia e crescita.

Le lezioni della crisi

59

Con la riflessione stimolata dalla crisi è stato delineato a livello internazionale un intenso programma di riforme della regolamentazione finanziaria e del sistema dei controlli di vigilanza. Alla luce delle strette interconnessioni tra paesi e mercati, l’efficacia di tali interventi dipende dall’intensità del coordinamento internazionale che ha richiesto, e sta richiedendo, uno sforzo senza precedenti.

Il coordinamento deve riguardare sia le politiche monetarie che quelle di vigilanza, a beneficio della stabilità del sistema finanziario

che fare?

alla crisi globale occorre dare risposte coordinate a livello internazionale

Riparare e rifondare il sistema finanziario mondiale

60

La revisione della regolamentazione finanziaria

I paesi del G20 hanno dato mandato al Financial Stability Board di formulare

specifiche raccomandazioni,

chiedendo ai comitati tecnici di settore di tradurle

in interventi concreti

Il Comitato di BasileaHa formulato una serie di

proposte volte a superare le criticità evidenziate dalla

crisi finanziaria

L’Unione EuropeaHa emanato un primo

gruppo di modifiche alla disciplina prudenziale degli intermediari che anticipano una parte delle proposte di

Basilea 3

61

L’azione della UE – CRD 2 e 3• Il primo pacchetto (CRD II) è suddiviso in 3

direttive (2009/27, 2009/83 e 2009/111) da recepire entro il 31 dicembre 2010. – Le modifiche riguardano: patrimonio di vigilanza,

grandi fidi, cartolarizzazioni, liquidità, collegi dei supervisori, cooperazione tra le autorità in caso di crisi, informativa al pubblico (3° Pilastro) documento consultazione BI giugno 2010

• Il secondo pacchetto (CRD III) dovrebbe entrare in vigore il 1° gen. 2011. – contiene disposizioni in materia di

cartolarizzazione, rischi di mercato (inasprimento rischio specifico) e politiche di remunerazione programma attività normativa BI novembre 2010

62

Nuovi assetti istituzionali?

• Significativi progressi si stanno compiendo in Europa.

• La crisi ha mostrato tutti i limiti dell’attuale framework, che pure ha consentito negli anni importanti miglioramenti (velocità, trasparenza e qualità

della produzione delle regole): – un’organizzazione su base nazionale delle responsabilità di vigilanza non

risulta più adeguata alle crescenti sfide poste da mercati sempre più integrati e caratterizzati dalla presenza di intermediari di grandi dimensioni, presenti in più

paesi dell’area.

• La nuova architettura di vigilanza europea: – European Systemic Risk Board, ESRB – European System for Financial Supervision, ESFS

• Nel complesso, la riforma costituisce un importante passo in avanti; ponendo le condizioni per una maggiore integrazione tra autorità nazionali nell’esercizio di responsabilità comuni, potrà rafforzare la stabilità del Mercato Unico.

63

Agenda

• Le ragioni della regolamentazione delle banche• Le regole di vigilanza nell’ambito del quadro

regolamentare internazionale e comunitario• Gli accordi di Basilea• Basilea 1• Basilea 2• La crisi finanziaria• Verso “Basilea 3”

• La risposta del Comitato di Basilea alla crisi finanziaria: rapporto al G20 - Ottobre 2010

• La regolamentazione delle banche a rilevanza sistemica

• Impatto sul sistema

64

1. Miglioramento della qualità del capitale base per una migliore capacità di assorbimento delle perdite

2. Aumento del livello del capitale, con incremento del common equity, e la previsione di 2 buffer patrimoniali (capital conservation buffer e buffer “anticiclico”)

3. Aumento dei requisiti di capitale per le cartolarizzazioni complesse, per le esposizioni nel trading book, per il rischio di controparte

4. Imposizione di un leverage ratio che non contempli la ponderazione per il rischio ma che comprenda le poste sotto la linea

5. Introduzione di due standard minimi di liquidità per il breve (LCR) e per medio termine (NSFR)

6. Innalzamento degli standard per il processo di controllo prudenziale (2° pilastro)

7. Miglioramento dell’informativa al pubblico (3° pilastro)

La risposta del comitato di Basilea alla crisi (Basilea III) UE “CRD IV”

65

66

1. La definizione di capitale (“patrimonio di vigilanza”)

La riforma richiede alle banche di detenere più capitale e di migliorarne la qualità.

Sin dall’inizio della crisi è stato chiaro che i cosiddetti strumenti ibridi, inclusi nella definizione regolamentare di

capitale ma con caratteristiche simili a quelle delle obbligazioni, erano in grado di assorbire perdite solo in caso di dissesto conclamato. Gli operatori di mercato hanno iniziato a fare riferimento ad altre definizioni di

capitale, assai più ristrette e incentrate solo sul capitale ordinario e le riserve di utili. I requisiti regolamentari hanno quindi perso la loro funzione di riferimento per

valutare l’adeguatezza patrimoniale di una banca.

67

migliorare la qualità del patrimonio di vigilanza (PV) e semplificarne la struttura

Il patrimonio degli intermediari dovrà essere composto da strumenti di qualità elevata, veramente capaci di assorbire le perdite

Il nuovo PV include:– Tier 1 (going concern capital) - Common equity (predominant form of Tier 1) - Additional going concern capital– Tier 2 (gone concern capital)

Eliminati Tier 1 innovativi, Upper Tier 2 (cumulativi), Tier 3Struttura di limiti:– Common equity quale componente predominante del Tier 1– Eliminato il vincolo per cui T2 < T1

Struttura del nuovo capitale

68

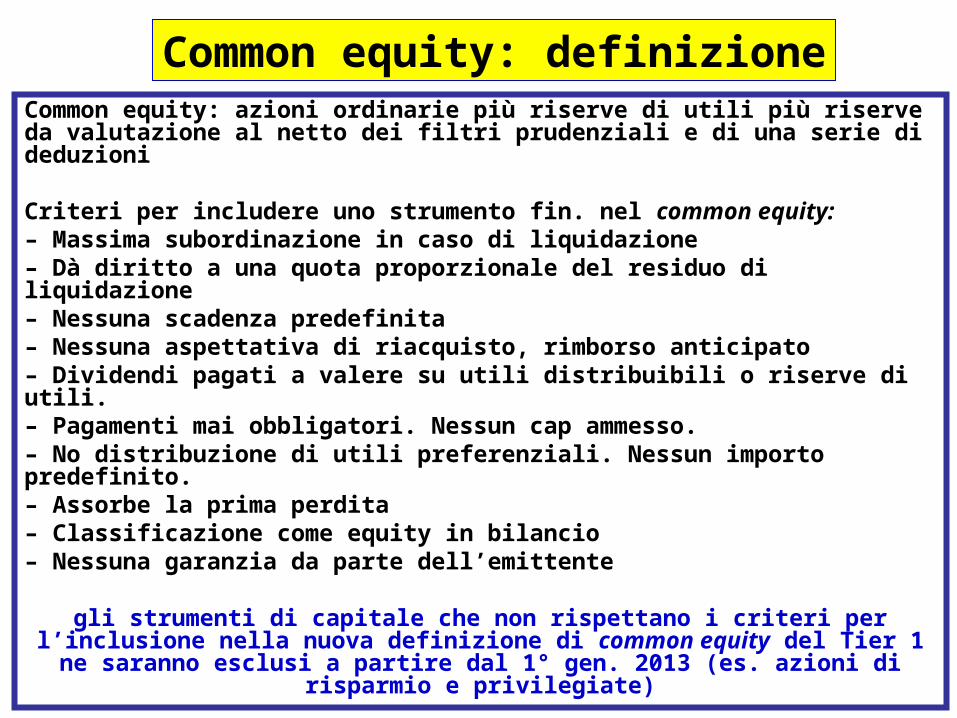

Common equity: azioni ordinarie più riserve di utili più riserve da valutazione al netto dei filtri prudenziali e di una serie di deduzioni

Criteri per includere uno strumento fin. nel common equity:– Massima subordinazione in caso di liquidazione– Dà diritto a una quota proporzionale del residuo di liquidazione– Nessuna scadenza predefinita– Nessuna aspettativa di riacquisto, rimborso anticipato– Dividendi pagati a valere su utili distribuibili o riserve di utili. – Pagamenti mai obbligatori. Nessun cap ammesso.– No distribuzione di utili preferenziali. Nessun importo predefinito. – Assorbe la prima perdita– Classificazione come equity in bilancio– Nessuna garanzia da parte dell’emittente

gli strumenti di capitale che non rispettano i criteri per l’inclusione nella nuova definizione di common equity del Tier 1

ne saranno esclusi a partire dal 1° gen. 2013 (es. azioni di risparmio e privilegiate)

Common equity: definizione

69

1. Avviamenti e attività immateriali2. Qualsiasi esposizione in azioni proprie3. Attività per imposte anticipate (DTA)

• Le DTA possono venir meno in caso di liquidazione o in situazioni di stress

• diversità nelle discipline fiscali nazionali per evitare situazioni di unlevel playing field: il regime fiscale italiano genera rilevanti imposte differite attive

4. Partecipazioni detenute in altre banche, finanziarie, assicurazioni

5. Shortfall dello stock di svalutazioni rispetto alla perdita attesa (banche IRB)

6. Eventuali surplus di fondi pensione a prestazione definita (laddove il surplus non sia di proprietà della banca)

Deduzioni dal common equity

70

Additional going concern capitalIbridi di Tier 1• Nessuna scadenza• Nessun incentivo al rimborso anticipato• Prevista call option dell’emittente dopo almeno cinque anni

dall’emissione:– Preventiva autorizzazione OdV– Nessuna aspettativa di esercizio della call– Tendenzialmente è richiesto “replacement con strumento di uguale o

migliore qualità, a condizioni economiche sostenibili per la banca– Il replacement può non avvenire solo laddove la banca valuti la robustezza

della propria posizione patrimoniale dopo l’esercizio della call• Preventiva autorizzazione OdV anche in caso di riacquisto o rimborso• Piena discrezionalità della banca nel cancellare interessi/dividendi• Meccanismo di assorbimento delle perdite nel going concern per gli

strumenti classificati come passività contabili (conversione/write down temporaneo del valore nominale)

Interazione con gli emendamenti apportati alla CRD (dal 31.12.2010)– Ammessi strumenti con durata originaria di almeno 30 anni– Ammessi incentivi al rimborso anticipato (dopo almeno 10 anni)– Possibile il pagamento degli interessi in azioni

71

Gone concern capital

Tier 2 (gone concern capital)

• Clausola di subordinazione• Scadenza minima di 5 anni• Ammortamento graduale nei cinque anni prima della scadenza• Nessun incentivo al rimborso anticipato• Prevista call option dell’emittente dopo almeno cinque anni

dall’emissione:– Preventiva autorizzazione OdV– Nessuna aspettativa di esercizio della call– Tendenzialmente è richiesto un “replacement con strumento di uguale o

migliore qualità, a condizioni economiche sostenibili per la banca”– Il replacement può non avvenire solo laddove la banca valuti la robustezza

della propria posizione patrimoniale dopo l’esercizio della call

72

2.INNALZAMENTO DEL LIVELLO DEL CAPITALE

1. Il requisito minimo per il common equity, la componente di capitale con la maggiore capacità di assorbire le perdite, sarà innalzato dal 2% al 4,5%• significativo innalzamento del requisito patrimoniale

minimo per assicurare che le banche siano in grado di resistere a situazioni di stress come quelle sperimentate durante l’ultima crisi

2.Capital conservation buffer 3.Countercyclical buffer (buffer anticiclico)

73

2,5% attività di rischiocostituito da common equity

• riserva in eccesso rispetto al requisito minimo utilizzabile per assorbire perdite nei periodi di tensioni finanziarie ed economiche

• se il livello del patrimonio di una banca si avvicina al requisito minimo, il conservation buffer impone un vincolo alle distribuzioni di utili

rafforza l’obiettivo di una solida vigilanza e governance bancaria e affronta il problema dei comportamenti collettivi che hanno impedito ad alcune banche di

ridurre le distribuzioni di bonus discrezionali con più alti dividendi anche in presenza di un deterioramento

della situazione patrimoniale

Buffer patrimoniali: capital conservation buffer

74

da 0 a 2,5% delle attività di rischio (a discrezione delle AdV nazionali)

costituito da common equity o altri strumenti di capitale capaci di assorbire pienamente le

perdite • Scopo: conseguire il più ampio obiettivo

macroprudenziale di proteggere il settore bancario da fasi di eccessiva espansione del credito totale.

• Per un dato paese il meccanismo del buffer entra in funzione solo in condizioni di eccessiva espansione creditizia che si traduca in un’accumulazione di rischio a livello di sistema.

• Il buffer anticiclico, quando operante, funzionerebbe come un’estensione del capital conservation buffer.

Buffer patrimoniali - buffer anticiclico di capitale (countercyclical buffer)

75

• Per far fronte a specifiche preoccupazioni in merito alla prociclicità, i principi raccomandano di effettuare rettifiche di valore al fine di evitare errori nella rilevazione a conto economico sia iniziale che successiva in situazioni caratterizzate da notevoli incertezze di valutazione

• gli accantonamenti per perdite su crediti dovrebbero essere consistenti e basati su metodologie solide che riflettano le perdite attese di una banca a fronte del portafoglio prestiti in essere su tutto l’arco della sua vita residua

• Il Comitato ha elaborato una proposta concreta per rendere operativa la metodologia di accantonamento basata sulle perdite attese inviata allo IASB

Misure anticicliche: accantonamenti

76

AUMENTO DEL LIVELLO DI CAPITALE DI QUALITA’ ELEVATA

CALIBRAZIONE SCHEMA PATRIMONIALE

REQUISITI PATRIMONIALI E BUFFER (IN PERCENTUALE ATTIVITA' DI RISCHIO)

COMMON EQUITY (al netto delle

deduzioni)

PATRIMONIO DI BASE (TIER 1)

PATRIMONIO

TOTALE

MINIMO 4,5 6 8

CAPITAL CONSERVATION BUFFER

2,5

MINIMO + CAPITAL CONSERVATION BUFFER

7 8,5 10,5

BUFFER ANTICICLICO

0-2,5

77

78

inasprimento requisiti patrimoniali minimi per le cartolarizzazioni elevate le ponderazioni di rischio sulle esposizioni connesse a operazioni di

ricartolarizzazione (CDO di ABS) per riflettere meglio il rischio insito in questi prodotti

innalzati i requisiti patrimoniali per esposizioni verso veicoli fuori bilancio è richiesto che le banche eseguano analisi creditizie più rigorose delle

posizioni in cartolarizzazioni con rating esterni requisito per il VaR in condizioni di stress incremental risk charge (IRC) per i rischi di migrazione e di insolvenza innalzamento dei requisiti per i prodotti creditizi strutturati Considerazione del rischio di liquidità

3. Rafforzamento requisiti patrimoniali per le esposizioni nel trading book (rischi di mercato)

Con il nuovo schema applicato al trading book le banche dovranno mediamente detenere capitale aggiuntivo in misura da 3 a 4 volte superiore al precedente requisito, portando gli standard prudenziali più in linea con i rischi connessi ai portafogli di negoziazione delle banche.

introdotto dalla fine del 2011

79

Il deterioramento della qualità creditizia delle controparti è stato parimenti un’importante

causa di perdite su crediti innalzamento dei requisiti prudenziali per il

rischio di controparte e miglioramento della gestione di tale rischio

impiego di input in condizioni di stress per determinare il requisito a fronte del rischio di insolvenza della controparte

nuovi standard patrimoniali per proteggere le banche contro il rischio di degrado del merito di credito di una controparte

Rafforzamento requisiti patrimoniali per il rischio di controparte

80

• Alla vigilia della crisi molte banche segnalavano per la componente patrimoniale tier 1 robusti coefficienti ponderati per il rischio, mentre accumulavano nello stesso tempo elevati rapporti di indebitamento in bilancio e fuori bilancio

• L’utilizzo di questo indice supplementare contribuirà a frenare la crescita eccessiva del grado di leva nel sistema. Servirà anche da presidio aggiuntivo contro i tentativi di “aggirare” i requisiti basati sul rischio e concorrerà a limitare il rischio di modello

• Il leverage ratio comprenderà le posizioni in bilancio e fuori bilancio e quelle in derivati. Il trattamento dei derivati sarà armonizzato tra i vari regimi contabili utilizzando la definizione regolamentare di compensazione (netting)

4. Contenimento della leva finanziaria indice di leva finanziaria non basato sul rischio (non-risk-based

leverage ratio)

indice di leva minimo tier 1 del 3% dal 2013

81

Standard di liquidità qualitativi Necessità di definire strategie e processi per la gestione

del rischio di liquidità e, in particolare, per la sorveglianza della posizione finanziaria netta della banca

obbligo per le banche effettuare prove di stress e di dotarsi di piani di emergenza (contingency funding plan)

Ruolo degli organi aziendali Il sistema dei controlli interni sul rischio di liquidità

Standard di liquidità quantitativi rafforzare la capacità di tenuta delle banche di fronte a

potenziali turbative a breve nell’accesso al finanziamento e per gestire squilibri di liquidità strutturali di più lungo periodo nei loro bilanci

5. Standard di liquidità qualitativi e quantitativi

82

Buffer di attività liquide__________________________ > 100%

Flussi netti di cassa + stress 30 gg.

• Il Liquidity Coverage Ratio è finalizzato alla copertura degli eventuali squilibri di breve periodo, attraverso la comparazione dei flussi di cassa attesi su un orizzonte temporale di 30 giorni, calcolati tenendo conto di uno scenario di stress predefinito, con un buffer di attività liquide a disposizione della banca. Il rapporto rappresenta una misura della capacita delle singole banche di “sopravvivere” in condizioni di stress acuto in un breve arco di tempo.

• Lo scenario di stress ipotizzato simula una crisi di mercato cui si aggiungono difficolta di tipo idiosincratico e prevede, tra l’altro, un significativo downgrading del rating della banca (tre notch), un parziale deflusso di depositi “retail” (almeno il 5% verso clientela retail e 10% verso imprese corporate), la “chiusura” del mercato interbancario, un incremento degli haircut nel funding secured e un incremento dei margini richiesti sulle esposizioni in derivati.

Regola di breve termine (Liquidity Coverage ratio)

83

Primo livello • attività devono essere a disposizione del tesoriere della banca, non

impegnate e liberamente disponibili per le entità del gruppo– cassa, riserve presso la Banca Centrale, titoli di

StatoSecondo livello• soglia del 40% dello stock di liquidità. • Includere (con un haircut del 15%) attività di governi ed ESP che

rientrino nella ponderazione per il rischio del 20% in base al metodo standardizzato per il rischio di credito del Basilea 2

• obbligazioni di imprese non finanziarie di elevata qualità e covered bond non emesse dalla banca stessa (ad esempio con rating AA– o superiore), sempre con un haircut del 15%.

• Utilizzare sia i rating sia criteri aggiuntivi come descritto nella proposta di dicembre (differenziali denaro-lettera, volatilità dei corsi, ecc.) per determinare l’ammissibilità.

• No ABS e crediti

Attività liquide (anche in una situazione di stress e idealmente stanziabili)

84

mira a far fronte agli eventuali squilibri strutturali nella composizione di passività e attività di bilancio lungo un orizzonte temporale di un anno

si basa sul confronto tra il totale delle fonti di provvista con scadenza residua oltre l’anno e della quota ritenuta “stabile” dei depositi a vista, da un lato, con le componenti meno liquide dell’attivo, dall’altro

L’introduzione del Net Stable Funding Ratio deriva dall’esigenza di garantire una struttura equilibrata tra poste attive e passive di bilancio fino all’orizzonte temporale annuale evitando il cd. “effetto precipizio” dopo il mese che si sarebbe venuto a creare mantenendo solo la regola di breve termine

Regola di lungo termine Net Stable Funding Ratio

Componenti stabili del funding_________________________ > 100%Componenti illiquide dell’attivo

85

Principali componenti stabili del funding:• Tier 1 e tier 2 capital• componente stabile della raccolta a vista

– Depositi con scadenza > 1 anno– La raccolta interbancaria con scadenza entro l‘anno non

viene considerata una fonte stabile. Le componenti illiquide dell’attivo.• Le componenti illiquide dell‘attivo approssimano le

necessita´ di funding stabile. Esse vengono calcolate applicando dei coefficienti di ponderazione ad alcune poste patrimoniali dell‘attivo, quali ad esempio:– Azioni e obbligazioni;– Prestiti (entro l´anno, oltre l´anno)– Immobili e partecipazioni– Fuori bilancio

La calibrazione delle componenti non è ancora definitiva

Net Stable Funding - componenti

86

Processo di controllo prudenziale del secondo pilastro:

• governo societario e la gestione dei rischi a livello di impresa (adeguato coinvolgimento del senior management)

• rilevazione del rischio collegato alle esposizioni fuori bilancio e alle operazioni di cartolarizzazione

• gestione delle concentrazioni di rischio

• incentivi per una migliore gestione nel lungo periodo dei rischi e dei rendimenti da parte delle banche

• prassi di remunerazione corrette (allineare gli schemi retributivi al rischio e alla performance)

• principi per la corretta governance, elaborazione e attuazione di programmi di stress testing

6. Gestione e supervisione del rischio

87

La crisi ha messo in luce le lacune e le incoerenze nell’informativa fornita da numerose banche in materia di esposizione al rischio e di componenti del patrimonio di

vigilanza • Migliorare le informazioni su:

– esposizioni vs cartolarizzazioni e la sponsorizzazione di veicoli fuori bilancio

– componenti del patrimonio e raccordo con il bilancio pubblicato– remunerazioni

• Le banche dovranno conformarsi entro fine 2011

• L’omogeneità negli obblighi di informativa al pubblico dovrebbe contribuire a una maggiore convergenza delle prassi e favorire al tempo stesso condizioni di parità concorrenziale nel settore bancario, nonché consentire agli operatori di effettuare un’adeguata valutazione delle prassi di remunerazione delle banche, senza creare oneri eccessivi o imporre la divulgazione di informazioni sensibili o riservate

7. Disciplina di mercato

88

Programmi di lavoro futuro• riesame sostanziale del portafoglio di negoziazione

– Valutazione opportunità di mantenere o meno la distinzione tra portafoglio bancario e portafoglio di negoziazione, le tipologie di definizione delle attività di trading e il modo in cui i rischi del trading book (e se possibile il rischio di mercato più in generale) debbano trovare copertura nel patrimonio di vigilanza

• utilizzo e impatto di rating esterni• ampliamento perimetro regolamentazione• revisione della disciplina dei derivati OTC• risposte politiche alla problematica delle SIFI e

rafforzamento dei regimi di risoluzione delle relativi crisi• trattamento dei grandi fidi • revisione dei Principi fondamentali per un’efficace vigilanza

bancaria al fine di recepire gli insegnamenti della crisi• applicazione degli standard e più stretta collaborazione tra le

autorità di vigilanza bancaria tramite collegi di supervisori

89

Ampliamento perimetro regolamentazione - agenzie di rating

Linee d’azione UE, FSB, Comitato Basilea:• è opportuno che siano sottoposte ad obblighi di

registrazione e sorveglianza allo scopo di verificare il rispetto dei codici di condotta internazionali, con particolare riferimento alla prevenzione dei conflitti di interesse

• rafforzare i criteri in base ai quali le agenzie di rating sono riconosciute, assicurandone l’indipendenza

• requisiti di trasparenza e governo societario

• Criteri per il riconoscimento: Oggettività, Indipendenza, Accesso/Trasparenza, Disclosure, Risorse, Credibilità

• le Autorità nazionali sono responsabili, on a continous basis, di verificare il rispetto da pare delle ECAI dei criteri di riconoscimento

Non fare esclusivo affidamento sullevalutazioni delle agenzie di rating

90

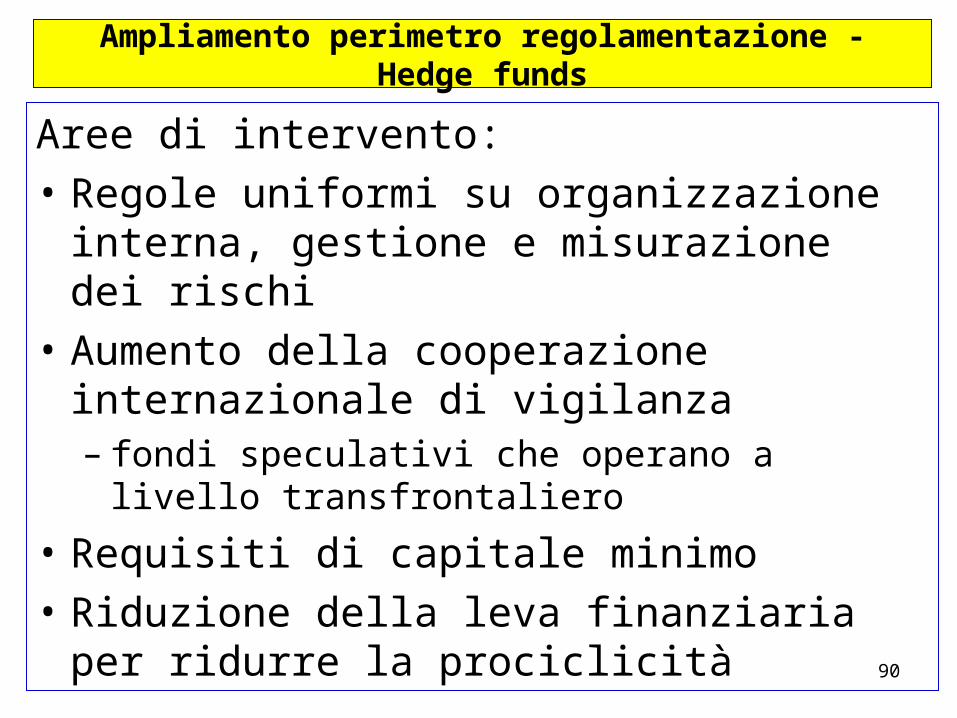

Ampliamento perimetro regolamentazione - Hedge funds

Aree di intervento:

• Regole uniformi su organizzazione interna, gestione e misurazione dei rischi

• Aumento della cooperazione internazionale di vigilanza – fondi speculativi che operano a livello

transfrontaliero

• Requisiti di capitale minimo

• Riduzione della leva finanziaria per ridurre la prociclicità

91

Agenda

• Le ragioni della regolamentazione delle banche• Le regole di vigilanza nell’ambito del quadro

regolamentare internazionale e comunitario• Gli accordi di Basilea• Basilea 1• Basilea 2• La crisi finanziaria• Verso “Basilea 3” • La regolamentazione delle banche a rilevanza

sistemica• Impatto sul sistema

92

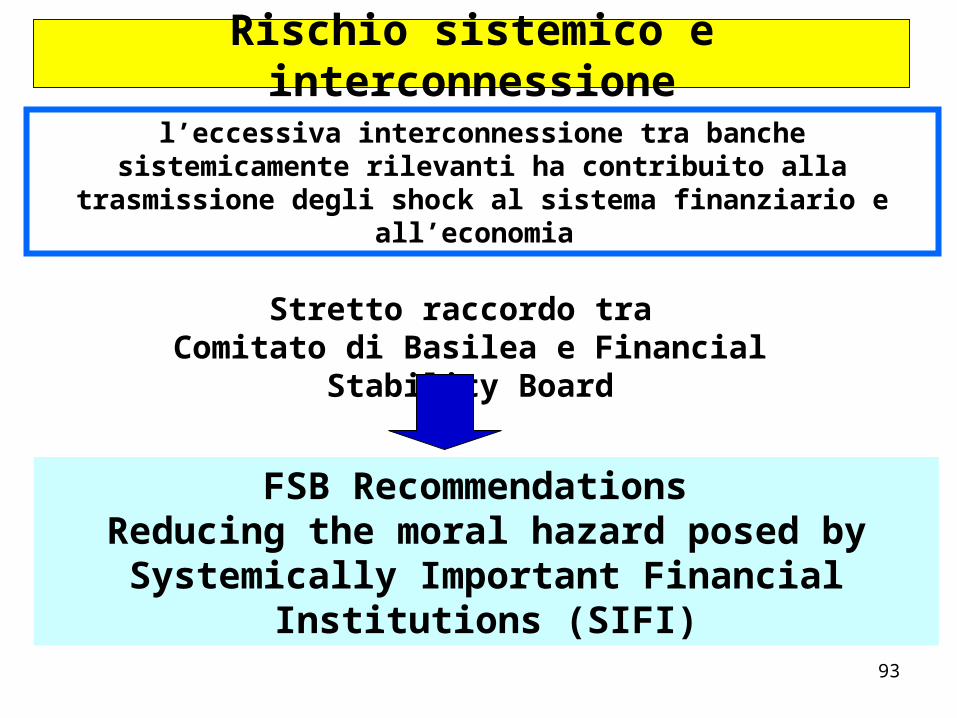

Banche a rilevanza sistemica. Quale regolamentazione ?

• Alla base della tutela della stabilità del sistema finanziario da parte delle autorità di vigilanza è la convinzione che il fallimento di singole istituzioni, specie se grandi, possa minare la stabilità dell’intero sistema

• La crisi ha acuito tale convinzione• Fallimenti di grandi operatori salvataggi e

interventi pubblici senza precedenti

MORAL HAZARD le banche si sentono protette dal rischio

di fallimento, assumono nuovi rischi e, per di più, realizzano profitti elevati

93

l’eccessiva interconnessione tra banche sistemicamente rilevanti ha contribuito alla trasmissione degli shock al

sistema finanziario e all’economia

Rischio sistemico e interconnessione

FSB Recommendations Reducing the moral hazard posed by

Systemically Important Financial Institutions (SIFI)

Stretto raccordo tra Comitato di Basilea e Financial Stability Board

94

SIFI – linee guida di riforma

– Requisiti aggiuntivi di capitale e di liquidità

– Contingent capital per soddisfare eventuali requisiti supplementari

• impiegabile in situazioni in cui non possa essere assicurata la continuità operativa (“gone concern”)

– Maggiori restrizioni sui grandi fidi

– Vigilanza rafforzata (recovery and resolution plans)

– Adeguato sistema di gestione e risoluzione delle crisi

95

Contingent capital• Titoli di debito che si convertono in azioni al verificarsi di un

evento specifico predefinito– conversione, a discrezione dell’autorità competente, qualora la

banca sia giudicata non più in grado di preservare la propria integrità finanziaria o qualora sia stata oggetto di una ricapitalizzazione da parte del settore pubblico

• Gli strumenti di contingent capital hanno ricevuto una crescente attenzione come mezzo per rafforzare la disciplina di mercato e consentire alle banche forme di raccolta di capitale a costi inferiori rispetto al common equity

• È ipotizzabile l’utilizzo non solo per aumentare la stabilità delle SIFI ma anche a copertura dei buffer patrimoniali anticiclici: nel corso delle fasi positive del ciclo economico, alle banche sarebbe concesso di emettere countercyclical contingent capital (CCC) per creare un buffer; nelle fasi di recessione, gli strumenti emessi sarebbero convertiti in titoli azionari, fornendo all'intermediario le risorse necessarie per affrontare la fase di difficoltà:

– il CCC sarebbe convertito in azioni quando allo stesso tempo: • il sistema finanziario attraversa una fase di stress• il singolo intermediario mostra segni di debolezza

96

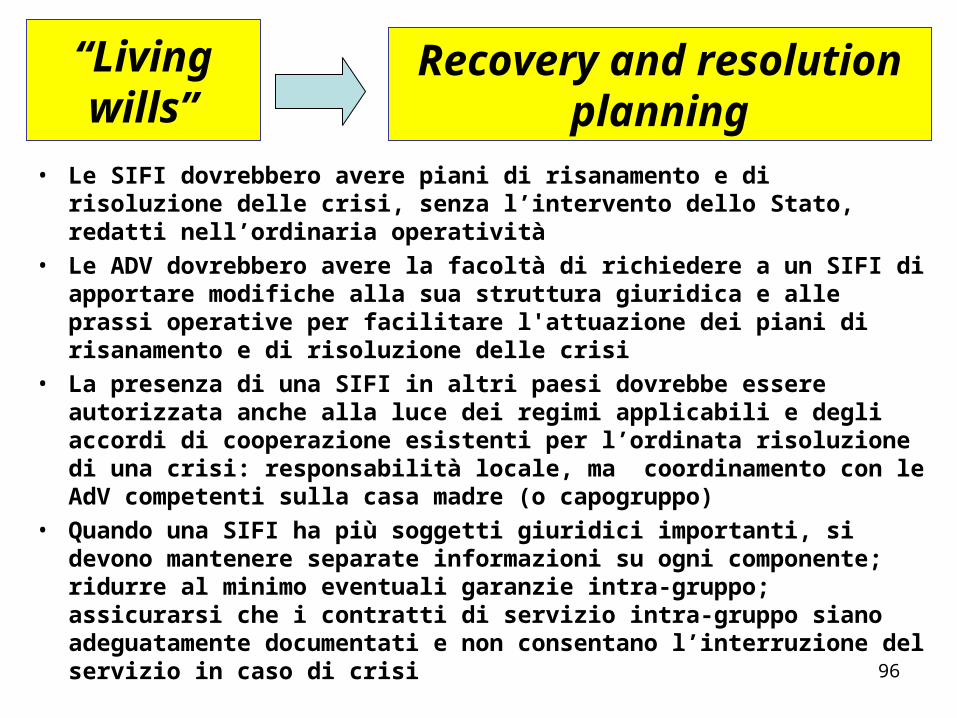

“Living wills”

• Le SIFI dovrebbero avere piani di risanamento e di risoluzione delle crisi, senza l’intervento dello Stato, redatti nell’ordinaria operatività

• Le ADV dovrebbero avere la facoltà di richiedere a un SIFI di apportare modifiche alla sua struttura giuridica e alle prassi operative per facilitare l'attuazione dei piani di risanamento e di risoluzione delle crisi

• La presenza di una SIFI in altri paesi dovrebbe essere autorizzata anche alla luce dei regimi applicabili e degli accordi di cooperazione esistenti per l’ordinata risoluzione di una crisi: responsabilità locale, ma coordinamento con le AdV competenti sulla casa madre (o capogruppo)

• Quando una SIFI ha più soggetti giuridici importanti, si devono mantenere separate informazioni su ogni componente; ridurre al minimo eventuali garanzie intra-gruppo; assicurarsi che i contratti di servizio intra-gruppo siano adeguatamente documentati e non consentano l’interruzione del servizio in caso di crisi

Recovery and resolution planning

97

SIFI – linee guida di riforma

Misure per l’ordinata liquidazione di una banca internazionale (fattore cruciale per far fronte al rischio sistemico e al problema degli istituti “too big to fail”)

• Eventuale partecipazione (obbligo) dei creditori ad assumersi un rischio maggiore in caso di fallimento di una SIFI (bail-in debt)

• Tutti gli stati devono avviare le riforme giuridiche necessarie per garantire la risoluzione delle crisi di qualsiasi istituzione finanziaria senza intervento dello Stato

• Le AdV dovrebbero essere obbligate a cercare la cooperazione con le AdV straniere al fine della risoluzione delle crisi (Effective cross-border coordination mechanisms)

• Ogni paese dovrebbe avere una autorità responsabile della risoluzione delle crisi delle istituzioni finanziarie con poteri adeguati

98

Agenda

• Le ragioni della regolamentazione delle banche• Le regole di vigilanza nell’ambito del quadro

regolamentare internazionale e comunitario• Gli accordi di Basilea• Basilea 1• Basilea 2• La crisi finanziaria• Verso “Basilea 3” • La regolamentazione delle banche a rilevanza

sistemica• Impatto sul sistema

99

risultati preliminari QIS 2010:

• le grandi banche necessitano, a livello aggregato, di un ingente apporto di patrimonio addizionale per poter soddisfare i nuovi requisiti

• la maggior parte delle banche di dimensioni minori, particolarmente importanti per il finanziamento delle piccole e medie imprese, soddisfa già tali standard più elevati

Regime Transitorio

applicazione graduale dei nuovi standard

Ciò contribuirà ad assicurare che il settore bancario sia in grado di rispettare coefficienti patrimoniali più elevati attraverso ragionevoli politiche di accantonamento degli utili e di aumenti di capitale, sostenendo in pari tempo il credito all’economia

100

Regime Transitorio – I tempicoefficienti patrimoniali: dal 1° gen. 2013 aumenteranno ogni anno, fino a

raggiungere il livello definitivo alla fine del 2018:• dal 1° gen. 2013 il requisito minimo per il common equity sarà innalzato

dal 2% al 3,5%; il requisito minimo per il patrimonio di base (tier 1) dal 4 al 4,5%. Il 1° gen. 2014 le banche dovranno soddisfare un requisito del 4% per il common equity e del 5,5% per il tier 1. Il 1° gen. 2015 i requisiti minimi saranno elevati al 4,5% per il common equity e al 6% per il tier 1

• Il capital conservation buffer partirà dal 0,625% delle attività ponderate per il rischio al 1° gen. 2016 e aumenterà di ulteriori 0,625 punti per anno percentuali fino a raggiungere il 2,5% il 1° gen. 2019

• Gli strumenti di capitale che non soddisfano i criteri per la computabilità nel common-equity tier 1 saranno esclusi a partire dal 1° gen. 2013

• gli aggiustamenti prudenziali saranno dedotti dal common equity per il 20% del loro valore dal 1° gen. 2014, per il 40% dal 1° gen. 2015, per il 60% dal 1° gen. 2016, per l’80% dal 1° gen. 2017 e per il 100% dal 1° gen. 2018

indice di leva finanziaria: monitoraggio dal 1° gen. 2011; sperimentazione dal 1° gen. 2013 al 1° gen. 2017; informativa al pubblico dal 1° gen. 2015 requisito minimo di primo pilastro dal 1° gen. 2018

nuovo standard globale di liquidità • LCR dal 1° gen. 2015• NSFR dal 1° gen. 2018

101

102

103

• requisiti patrimoniali (introdotti in 4 anni):– il livello del PIL si ridurrebbe di circa lo 0,19% per

ciascun punto percentuale di aumento del coefficiente patrimoniale della banca

– il tasso di crescita annuo diminuirebbe in media di appena 0,04 p.p. in un periodo di 4 anni e mezzo

• standard di liquidità: solo modesti effetti transitori • i benefici sono immediati e derivano dalla minore probabilità

che si verifichino crisi finanziarie e perdite di PIL associate a tali crisi. I vantaggi in termini di PIL superano ampiamente i potenziali costi per tutta una serie di aumenti dei requisiti patrimoniali e di liquidità

– per ogni p.p. di riduzione della probabilità annua di una crisi finanziaria si ottiene un beneficio annuo atteso tra lo 0,2 e lo 0,6% del PIL

Studio d’impatto macroeconomico

104

• I risultati del QIS 2010 mostrano un impatto rilevante sulle banche dei principali paesi: il capitale dovrà crescere e strumenti di qualità inferiore dovranno essere sostituiti con strumenti patrimoniali più robusti e, dunque, più costosi

• Le banche italiane mostrano livelli medi di patrimonializzazione che, sebbene in aumento, sono meno elevati nel confronto internazionale

• Tuttavia, il basso grado di leva finanziaria e la prevalenza di un modello di business tradizionale rendono l’allineamento ai nuovi requisiti meno oneroso che per altri sistemi bancari

– L’impatto più significativo verrà dalla deduzione delle partecipazioni in società di assicurazione e delle attività per imposte anticipate

• Secondo calcoli preliminari, che tengono conto anche di stime della futura capacità di reddito, le banche italiane saranno in grado di muovere verso livelli di patrimonio più elevati con gradualità, continuando ad assicurare il necessario sostegno alle imprese

• È necessario continuare a rafforzare le scorte di attività prontamente liquidabili. La gestione della liquidità risentirà anche della necessità di rifinanziamento delle passività in scadenza, in una fase in cui sarà rilevante il ricorso al mercato da parte di emittenti sovrani e privati

L’impatto sulle bancheAudizione del Vice Direttore Generale G.Carosio al Senato 23.11.2010

105

le imprese che fanno maggiore affidamento sul credito bancario potrebbero subire maggiormente le conseguenze di un

irrigidimento delle politiche di offerta ed in particolare le imprese di minore dimensione, potenzialmente più esposte a eventuali

inasprimenti nelle condizioni di offerta del credito in quanto, per la sostanziale assenza di canali di finanziamento alternativi al credito,

dipendono dal credito bancario• le PMI sono finanziate in minor misura dai principali gruppi bancari,

che subiranno il maggiore impatto della riforma, e maggiormente da banche di minori dimensioni

• le banche italiane di medie e piccole dimensioni hanno già oggi livelli di patrimonio superiori mediamente a quelli richiesti dalle nuove regole. Questi intermediari hanno saputo assicurare anche durante la crisi un sostenuto flusso di credito all’economia. È’ verosimile che le piccole imprese potranno continuare a beneficiare del dinamismo di queste banche

• nuovo impianto regolamentare conferma integralmente i meccanismi previsti da Basilea 2 per contenere l’assorbimento patrimoniale dei prestiti alle PMI

• la gradualità con cui le nuove norme entreranno in vigore potrà consentire un adeguamento progressivo per le banche e per le imprese

L’impatto sulle bancheAudizione del Vice Direttore Generale G.Carosio al Senato 23.11.2010