Formalización de la contabilidad y desarrollo de un...

137

Universidad de Buenos Aires Facultad de .Cíencras Económicas Biblioteca "Alfredo L. Palacios" Forma I ización de la canta bi I idad y desarrollo de un método sistemático para realizar el ajuste integral de estados contables Fuks, Clara René 1989 Cita APA: Fuks, C, (1989). Formalización de la contabilidad y desarrollo de un método sistemático para realizar el ajuste integral de estados contables. Buenos Aires: Universidad de Buenos Aires. Facultad de Ciencias Económicas Este documento forma parte de la colección de tesis doctorales de la Biblioteca Central "Alfredo L. Palacios", Su utilización debe ser acompañada por la cita bibliográfica con reconocimiento de la fuente, Fuente: Biblioteca Digital de la Facultad de Ciencias Económicas - Universidad de Buenos Aires Tesis Doctoral 001501/1140

Transcript of Formalización de la contabilidad y desarrollo de un...

Universidad de Buenos AiresFacultad de .Cíencras Económicas

Biblioteca "Alfredo L. Palacios"

FormaIización de la cantabiIidady desarrollo de un métodosistemático para realizar

el ajuste integral deestados contables

Fuks, Clara René

1989

Cita APA:Fuks, C, (1989). Formalización de la contabilidad ydesarrollo de un métodosistemático para realizar el ajuste integral de estados contables.Buenos Aires: Universidad de Buenos Aires. Facultad de Ciencias Económicas

Este documento forma parte de la colección de tesis doctorales de la Biblioteca Central "Alfredo L. Palacios",Su utilización debe ser acompañada por la cita bibliográfica con reconocimiento de la fuente,Fuente: Biblioteca Digital de la Facultad de Ciencias Económicas -Universidad de Buenos Aires

Tesis Doctoral 001501/1140

BiBLIOTECA DE LA FACULTAD DE CIENCIAS EGONOMIOl\~;Pr~tes(1.lt. Ernéríto o-. A LFoREDO L. PA LACfO~

T E S 1 S D ü e T o R A L

Tituio: FORMALIZAcrON DE LA CONTABILID~D y DESARROLLO DE GN

METDno 8ISTEMATICO PARA R¿ALIZAR EL AJUSTE rNTEGR~L

Autor: CLARA REN¿ FUKS.

Domicl!10: Glrlbone 1565 - (1427) Capital Federal

Número de Reglstro: 56637

UNIVERSIDAD DE B0E~OS AIR¿S

FHCULTAD Di? CIENCrl=:¡E) ECONOi'rtICA8

Consejero de Tesis: Dr. HECTOR CHYRlkINS

3iBUOTECA Uf: LA FliCULTAD DE CIENCIAS EGONOMfOt~~:

Pf\tfo$(()t' Emérito .o-. ALFREDO l. pf\LACr~~

P)""O c.'ues t: 1:\ ..

Alcances del presente trabaJo.

ea o :í t lt 1c. r ~ De f i 1'"1 i e i o nes ..

Cap{tul0 II; AXlomas.

CaD~tul0 111: Teoremas.

P¡·"eser,.{;aci ón...

Plan ce Cuentas.•

Clasificación ce Cuentas.

D:\ a¡'-'l e's.

Sistema de Ajuste por InflaciÓn.

Balance Indexado..

- Balance Ajustado por Inflación.

InflaClon Contabilizados.

ConslderaClones sobre Concepto ~étrlco - UnIdades Ge las

Magnitudes Fisicas.

Manual de Operaciones del SIstema de Ajuste por

InflaClÓn.

¡.

: N I R º ~ ~ e º 1 º ~

legajo

I _

!.-d ¡:;:eso~u o ; ó'(¡ Téc::':ri 1 CB.

;:::Co:.J'¡Órn 1 Ce;:=-

los '(¡ u.fJ1f:.j'("Oi5()~,

profesionales y tra~aJas eiaboraCos anterlormen~e SOJre ~5~e tema ..- -c.!..

'· ...1 ""';,'°1-t\ I D., Quece leerse ~o slQulente:

ce estados ccmtaoles en moneGa const2n~e

COl"'IC.1IJCEY·'

a.. -,,i.d co'nf,::?cc1. ó n rl.~WI_

CO'(151 C;(2'r-'amos Cii-ie rnét;oco

'::Uil10_a ObJl:etivclS Pl'''E:'V:o..stos OOY" :13 ;~~-5 y e)~:::,¡l¡citar' ~la E?sti·-':,,:,c.:~::II,'r··a

eje ..,~a5 y

y ce REsu~taGos ~justacos, etc., aorlenco asi

r , ..0 :)'.

Rl f... que a

.:1.1 gU·;"1.:I5

las l~m~taciones del métoGo:

1 1..) . B. ¡t¡ETüDD

1_- Proceso secuencial;

en :t a (s'lon\:~c¡a ce e J. e¡--'~"'e del cJ \:::-~"'Cl e i o.. SI 1I pr"'oce~:;o

del Ba 1 ance ant: et"':i Or"'

ajuste.

y esta sulo ajo pr"' i rller"'

En la fec~a de la aprooaclOn de la Rf6 ya estaba en vIgencia

la ries.():~ u e ión del C.P.C.E.C.F., que lMplicab~ la

eXlstencia de Balances Ajustados en moneca constante.

el Neto p o r

el ActlvO y e¡ Paslvo, cosa inaceptaole en

un slstema contable ba1anceaco.

+..: oCí a la tarea ardua ce imputaciones analitlcas a las cuentas

ce Resultados y los con~roles pertInentes?

determina el Resultado por exooslci6n a la

PO}·", oe importes, no habi8nco

fJinQl.lna aiscriminación oe su composición. Por este Motivo no

puede explicarse su origenft

eX:L Sl~e e~ requerimiento oe expOSIcIón

analit:lca

Resu 1 t:: ac:lo de a la i n f 1 a ció ¡O-j

sea

que la informaClón que surge ae los estados contaoles

la toma de GeC1S10nes es indispensaole poOer

analit.:ica

ReSUltado oe exposlciOn a la inflaclón.

2.- ~asos para la reexpres16n de jas partidas:

La

:~os

confundIéndolos y dánGoies i:: j ....a t a m 1 en t \:1 v

en los saldos de las cuentas patrimoniales o de

Es eVldente que no es equlva~ente hablar Ge uno

u ot ¡·-·o

q Uf?

seg i""'eg ac)o~·" Los f:i fld¡-'c..-.' ~~ e¡·... o?-·

C'ont t;~n:i. dos en caca una de las transacciones o valores

i). Esta eliminación es incorrecta, pues 51 se

contabilizado ajustes es para reconocer la aolicación en

esos casos l.In i cí aC:l IIc~isi.:: in-!::a". . ~ . .

ut 1 .~:i ZC=l.Cla

1\ d lJ P 1 1 e a ció ¡--, 11 " 1 r,t eí··\e~;.a la d i fei·...€~nCl a

va 1 o t"'e s ..

-I:.enenc 1 a que

La ex pr"'t:-:siÓjr¡ 11':1nt iCUi:1Ci ÓYI del saleo" lleva a et"'t-'Or"': es:.

que pueoen encontrarse cuentas Sln saloo1 \:1 sea con

balance, pero que hayan tenldo

-:::.a:~d';:\s dis.t.in1::Qs eJe C'é1j'-'C' en Cti:.:¡·... ()'.::' "f1íOrllent:O'2." .;:. Ilper-·:\.odcl<E. I' .

8.- Resultado por exposlclón a la inf:aciÓn=

L.a oo"\.::enci Ón de De

COfllponeY'lt I?f;5 ifJIpl:icitCts puede lograrse sólo con

la imput:aClón en momento de la registraclón a

cuentas especiales de Resultados FInancieros por ~a pa~te de

los sobrepreclos incluidoS en las transacciones.

t"f.:?SU 1 t a(jos

)""'eales l l (j e 1:3 1 e ¡-...,:\ .,.-, ca 1e u 1 ¿;l.·r"'Sf.:? (.J.Ui~

a cuenta

la

i.. a i..:' ¡,:'n J ti n e ~~ Ó n Ci e e s t: ¡;:~ Re s u 11:: a CJ o o e .~ n f ~~ a c i o n y €.:: 1

f,je E:xqQ~;;:tc:t ó n

per~lnentes, ln~ormará el Resultaao FInanciero Neto.

PunT;O c);:----------

IJan <3] I.\stac:io

di :;;1:= :intos eJel .i YKl¡ce

r n'i:: f2 r-·e s a

al que i,¡:¡

9 .. - Resu 1 t ,?GOS y por tenenCIa (incluyendo el resultaoo

p.:< t" e x p..:<!:; .i. i:' ión a 1. a i ¡...., f 1 a c í ó n) ~

Gel t"'esul t,:ado p o 1'-' expO~:;:L c:i ó n a

i r-lf 1 ac 1 Ó n según el métoco oe los Puntos a), b) y e) aparecen

¿'(( e , ll~ro dIarIO Duecen asen~arse aSlentos

IIc;ue se cance:an ai inlClar e~ eJerC1Clo o aer{oco

::Jueae

Cemos-c '('a'('sl:? ei e ,:á j. e u :;. o del a') lJ~· \; e y s u i. 1'11 o U 1: a e 1 Ón en f Cl r" fné:l.

mé~oGo orOQues~o Dor la RTS pre5en~a ~as slºulen~es

1) :_. 1e val in.J :~ :L e 1 t o e.i. t 'r"'a 'J a ¿ o c; (.::- e a l e I.t ...o y Q l~l ~5 o u e e a ma n u a ~ ..

2) Es to~a~men~e as~s~effiátlco e i r!10r"'ec 1. '::·0 ya

JÚSC¡ ueC;E:'.s 1I Cl2·r"·t; i da.S 11 a l"YC i e ljd. e 1 Ón de

Cct:CU:~Ü de un Resultaoo oar ¿XOOSIC1Ón a la

o u e 'r-'es ti :~ t a ser'" un total oar dlferencla Due no

a~ro¿a nlnguna informaclÓn soore su COMOoslclón y/o orlgen.

4) EX1Q2 ~a confecclón y la reverS1Ón ce aSlentos Que 0uecen

llevar a errores.

5) Uti], i Z ,-=l'("1e () OlC:IO fI1étOGO OlJeCiE CUC,,:\('l3e ele la un i f or-m i o ac,

resuitante a ~ravés ce dlstlntos ~JerclclOs.

r'o} para elaoorar informaclón contaole en

f o .,,", ro 2, e o n -::; :i r.u a •

~i 1ºiJ'(12.S CiE- e s t e s consiCiEr-'a.C10r"¡8S EiiJal'"'eCen E'),,', ~a obi·... a lif'l,ü'r-¡ec,!3

Cons~antell de Serglo Garcia y Miguel Mat~era-Bs.As.-EG.Tesls-1985-

..:.3 De este t ¡-"'ana.].:. se

aXlomas y ~eoremas Que funcamen~an las herraMlen~as Gel

iJ·('Oce~.8.!l1~.ent o cont: 2. ':.1 e" aún vlgen~es cesce su formulaCIÓn por Fray

la cons~rUCC10n ce un Sls~ema forma~? oue

o e f i r.a ~QS e~2men~as lntEºYan~2S de ~a contaQiiioad conservando en ~o

Se na lntrOGUCldo la QroO~emátlca cue oresen~a la eXls~enCla

de unldao mone~arla~ im~liclta en las transaCcIones comerCla:es,

ou.e Gue en algunos paises su

~oC2r aCCUlS:~lVO varia Slºnlf!ca~ivamente a traves be~ tlemoo "

f ()j'''orlj2 s la situación oe

02"r...·t : CiJ ~ d.r'" ele 1

pro pCIYlernos.

Pa.·/,-·i"'; i nl05 los a c orrt a o i I i Zi::n-. I I o u e

toCo conJunto de transaCClones COMerCla~es ce un en~e

llegar a traves de un proceso de cons~rucclÓn formal!

a deflnlr el Dlarlo, Mayor~ Ba~ance, EstadOS ~a~rlmonla~es A¿U5~aGOS,

Fórmu:a de Ba:ance, etc.

Se orn 1 t 1 Y'á rfleca n]. Sf¡l() eil1Di ~-. 2.ce. de la 11 1 rno uc ac 1on

COrYI:: 2. L1 ~~ e l! '1 o aSlgnaclón de GeterMlnaGBS cuentas contao~es a

determlnacas tranS2cCl0~es.

e S 1:; e OUeGE a~oraarse u~teriormente a

UY,

5l part¡mos de la s:tuaclón oe una ~ransacclón

ya. 1 mpu·t es:a,! 1;CiGCts :~os

e~eMentos ln~egran~es del proceso ee regls~raclón contaQ~e.

L.a d e f J. '(1 i e 1 Ó }""¡ la ootención De un slstema

conerente y fac~io~e de 2u~oma~lzar. De es~a manera se estaolecen las

bases

sería: ao as..

la suoeración de las llMltaciones CE la ~T6 anterIormente

Par~e se presenta un Slstema de Reºls~raClón

Conta~~e desar~ollado ~ara ser e¿ecutaoo a través ce una COMDutadora.

La U"G i:. i z ac i on a SlJ alto

rencimlento en velOC10a~ ce OQeraC10nes Doorá oermi~ir ~a oDtencl~n

"Balances

cc.nst an't e 1\ cont i r")I.\c3 ~ rllensua:~ ~

1 -.... r::\ aso~raC1Ó~ ce obtener

e5~e SIstema es el G8 capturar ~os catos G~

los coni:: a o i 1 izar'" y -t, ("'a\/és eie

de sea~ secuenCIas ce

J. YIS t r"\t.\CC lOnaS y repetitivas-, ootener los prOductos de

un proceso Ge reglstración contable, a saber:

c) Em:i t: i t'" el

CUYO-=':"3- rll0vlnllentc.-:; coincldan con lo:- eJe:" 'IDia~-"'lQII ..

cj) Emi t: i ¡-... un \1 Ba 1.;\YH:e o I? S a 1 cios II ., a de t e 'r-o {f11 1'"1 é:\el ,~I

Tecna, elaboradO en una Misma unioad monetarla.

Efll i t 11'''' 11 Be::t1 a r.c e a J u s t: a o Ce por'" i n f :1 ac iÓn 11 , O

sea ql.te las en el

adquisi-t,JVO oe la moneda.

Tc.:ew()s pasos deben

é;\yo¡t icu.acio)o-leS de saldos, ce'!:: eCc.':L Ó n

Esta s i s t e rna t 1 Z e? e :i. Ó jO-1 '} per"'fI11 t El s Ó 1 ce e fll :i t i r'"

Balances de

ya que

Pr"'eSí:?n-\".: a ¡....e rilos en este tra0i::\Jo 105 puntos d) y eJ, ya que los

restantes, si bien son básicos~ no son novedosos.

L_as utilizadas son: Teorla de Conjuntos,

Algebra, Lógica, Fislca, Teor{a Contaole, Economia e Informática.

7~··-~~·~f"T~~f~?~~~~::ti7;f;~:~~:~~~::t~·~~:'"·:. ~~,:~'''~''''''~~~-~~;:-- "." ':.~.

':".

:¡.!

Li L D ,..~

un conjunto ce transacciones comerCla~es ce un

ente eC(")Y"lówi ce."

conJt..tn-t;Qel

¡e" .• '-Á, '5r-: :::;;

C.., .•.,.- '¡ I 1...· 'r:-.:,(. C' '.'• ~." 1,_ •• , 1 •. 1,,' J \':;'

V :::{ ',/'J.

Esto nos Olee Que ~os va~ores a contabi~lzar son ce la forma

105 e~ementos c~ son

C0.={e-<./ e-i.~ rl+} , "";. cee 0>"

numeres reaies posltlvoS"

, .- _.•1. t... ~ ~~

mel Y'IEl t a }.-. 3.•:;\U;-"iíl'!"t l:?;j ~ S l 9 n:L f:~ e ,,,\ Ufl:i. iJ i;;\C:'

a:;-:,c. '~~ f.~n a UF? S,~~ '-""2'::1:~:i z Ó

-Fm¡ !,~;j...._¡~ >1 C< <..\ ¡f '-- e ~~ c?I t j'" a n~:: e:e e:' i ó n .

si~nifica conjunto

reales positivos.

caca valor a contabilizar como un

-' "~:::". a

82 ceflne el conJunto Plan de Cuentas

;:le'-' = { ;:;: ,.~ }.-: '.'yo,,; e:,ero,e"i; <;o,,; '-;0n ;, '" s e'., '" ,.,~ 2. S· e,.! ¡:;·3 t a '3 '3(.,,",

las c~enta0 ~2§~gl~§ ~~ ~!i.li~~rn

Cp e ~JClJ ~

[:¡.-- e ,::('..:' u;;_. .,

.:; \:. ,. \ \:;. ;;.-, \..\.). '}; c.;~ e ,:~

las de Resul tao..-) CI..~wr··en t: OCIO el c o n j urrc o

o sea

Cl.~ Eq ti e c¡a o a u Y"ll;\ C u e n 1; r.1 eu,¡

;:Jc t.l a::d> CIJ' E. cp v Cu . E. Ct"Á. ..\.

-Cie las Cuentas de Resultado-

pOGemos Gis~inºul~ tres sunconJuntos;

eRO: Cuentas de Resultado Ooeraclona¡

eRre; Cuentas ce Resu~ta~os de ¡nf~aciÓn Contanilizacos

CREI: Cuentas ce Resultados de 2~poslclón a la ln~lación

"t a 1 que

Cr - eRO u CRIC U CRE1

= [ ''-<../t'.<.. = (e . '1 ~:; • 1 Uf"! ~ f . "eu. )Á. ..l ~ ~~ A..,

mesc~el

., Cu .) donc:leA..,

uni ve'('sa:i s = { 51./ 5 1. = + ti. "2. = - }

signo más, y 52 es el sIgno menos

c()nJ unto

deClr, los elementos t~

1 a "fOr"'fnC\ (~:i...' ':i.:¿, "r-» ~ f

es 1 a Ci:\l·-,1; l o ac1 ~ c· E ii+, .(..

de

oDe f i ¡,., 1 rno-s re1

Es

iY,'ter"'pt"'t"?"CaClóY" t:!e S~.lfJla y t"e!":5ta de lo!,:;; Y'IÚr¡l<?t"'oS en-cer-·CIS ..

C¡.I...¿ es 13191.11""1':''1 cl\E-":n1;..~ per"tr.?nf:?cif:?nte al P1ai'i al? ClJi=:>tytas -l::"¡C1.I-··w

Ge acueroo con la Definición 2.

Definimos corilC< la

f son los mismos para aMbos. O sea, llegar aC'Á

de

y

v : E:..(II'~ t?YI e:t EÍllentos

1()S

* Conju~~o Finj~o

~".n"' 1 r.c i p:i OS G e.

;.iatr-'.tfllOnl a.L euA.. perteneciente a¡ conjunto Cp

reglstraciones contab~es tal que:

=

Este el principio de la Partioa Dobie que

Exige

monetarla, fecna, con 51gno positivo y cuenta perteneciente ai

Cp e u e}"',{; a "5 Pa t t"' i mo n i a 1e s..~ • i..o s e:L t:-J me n ~:: o So e Á ' ~A.. ' lJ¡v;

f :~ ~'.: . " ..

Cuenta euA., perteneciente al co~}unto Cp

51 existE' <:tal que

_. ~- 1\ Cu. E Cp p¿U''''a todo r'"Á-

- ...-¡- o t" fI1a .t 1 Z c:\ el principio de la Partica Dob~e que

Exige la ex i :;.t:enc i a un registro contable con cantid8G!

Cp de las Cuentas Patrimoniales.

f Cu. ,..(.

ya han sido definidos en el Capitulo anterior.

de Resultados Cu~ perteneciente al conjunto Cr

si existe

cantidad cA.- de fl10neda UM7TlJ.,aj erl la 'fecha fmj¡Q-jSi y sólo

el el emento .,...,¿ pe.,·'tenf::")cie:n··Jte al cC1nJ Uy,tCI Re de 1 as

registraciones contables tal que

= s

Es.te ax i cIma Tot"'"Jna 1 iza el principio de la Partida Doble que

er,unei a: liLas Cuentas de Result¿~clo qUt~ pif?)""den se debitt8n".

Exige la existerx.:ia de un registro contable con cantidad,

u n í d e d monetaria, fecha, con signo positivo y cuenta perteneciente al

corJJ unt CI Cr" de 1 a !E. CIJf?ntc.~s de Res.ul tado" Lo~.E. el("-:me~"'Jt<:I~. <:.¡" UM

f , el~ ' ya han si do de fin idos en e 1 ea p í t u 1 Ce a r-.-1:: e)""'" i o., ... "

Una Cuenta de Rt~SLt1 t: ados c« perteneciente al conjunto Cr

existe

la card:: idad c de morJeda Uftlm,¿;a¿j-- erl 1 a -fecha f lllAflj ,S.iel elemento r perteneciente al conjunto Re

y sólo

de

si

registraciones contables tal que

= s = - 1\ o u . E CS'''' pat"'a todo .,,,,t.

Este axioma fOr"'ma 1 iza el principio de la Partida Doble que

enuncia: liLas Cuentas de Resultado qLle ganan se act-'editan".

E}{ i ge la e){ i s.tersc i a de un registro contable con cantidad,

monetaria, fecha, con signo negativo y cuenta perteneciente al

de 1 a:.::.

f Ct~, ya han sido definidos en el Cap~tul0 anterior.

contable implica la transformación de

perteneciente al conjuntoUY", elemento

1 CIS va 1 o r'"e s

= (e¡, , UM7ll;¡;t:tj , f itl¡tCLjcontabilizar en a~ menCIS dos el f?rflentos; 'J r m.

al Re de las registraciones contables que

cumplan con las siguientes condiciones:

a. 1) c¡,= c~

Ü sea que la cantidad de la registración k debe ser igual a

la de la registración m y ambas iguales a la cantidad i de

v de los valores a contabilizar.

Ci. 2)

Este. dice que el la k

al de la registración m, es decir, que deben

a .. 3)

Esta pide qtte intervinientes sean

di st i nt as.

b) GeneralizaciÓn para más de dos elementos r

Las condiciones a.1) y a.2) se sustituyen por:

b.l) La sumatoria de los elementos c~ con su signo, de las

t~egi==.tracione=. r:¿ dE.~be !=..:.er~ igual a O..

Esto equivale a decir que la sumatoria de las cantidades con

signo petsi t i ',10 debe set~ igual la de 1 as.

cantidades con signo negativo.

Es la formalización del principio de la Partida Doble que

dice: "Las cantidades dettdo~~a!~ deben

b.2) )"~ .

IEsta cClnd i ei ón pide que la registraeión contable afecte a

distintas cuentas.

rt'~,...« fflTr"C' '1 ~ i1 " ' • A. DE LA FAeul TADDE ú1ENe1AS Er ~';I "

"., 1"'

El

eCtnt a b I es es C ={ Cl..\ ..,{,

de CUE¡·Ytas

./ c\.~ E Pcu l\

Utilizadas en las registraciones

3"i. - (CÁ.' S .•U ur4 ,f ,Cl',¿, lE Rc 1D sea qlte si no existe una registración contable que haya

utilizado Cu .Á

significa que esa cuenta no pertenece al

La e Y"lt t-· e Pe u _.e 1 e Cl YsJ lO""s t el 11 P 1 cn"s d El e u e n t: a s 11 -- Y e-COrsJ '-.lntCt IICuentas Utilizadias."- debe !::·et'" tenida en consideración.

Esta di fer"'ene i a defi ni ei Clj""sES· la

COY"st abl e acet"'ca del Plan de Cuentas como un proyecto de

las cuentas a utilizar en el proceso de registración contable.

Definil'llOS CClrsJO al A, incluidce en el

eonJ untce AT de los Asientos, construido de acuerdo con el Axioma 5,

fOt"'madce

una aplicación de uncada A

valot"'es

es

y tal

v..i. pet"'t: e)··I~~C i et-st e al

que la sumatoria

CCeY¡J unt o V dEo' los

de 1 as:· cant ldadf:?:;=.

positivas es igual a la suwatoria de las cantidades negativas

[: A P :r TUL O 111

I~2r:~~§! 1:

E 1 e CI n J l\ n t o AT = . Al u A2 u... ... ....... LI A1t de t: o d o s los a s i en t C'$

c o í r.ci de cc.r. el c o n j Lmto Rc ,;;. { r.¿ 1. de 1 as "e9 i st "ae i cmes cor.tabl es.

~~!!}2§tr::§~i..Q!J:

Si ap Lí,camas Te ox-í-a de Con junt os :

AT e Re A Re e AT ==i> AT = Re

a) Probaremos que AT e Re, es decir que el conjunto de

todc,s los asientos está incluido en el de las registraciones

cc,nt: abl es.

AT e Rc eq\.lÍvale a decir"' que c:!é."=\dc,

que es lo mismo que:

Si negamos, entonces:-

AT ===t> r"' . E ReA...

AT " jo"' • E ReÁ-

4-AT A t"' • Re.c.

Que t"' no pertenezca a Re es un absurdo, pues contradice el

Axioma 5 Y la DefiniciÓn 6 ; luego:

b) Pt"'clbat"'em":ls q u e Re e AT ...

Equivale a d e c í r- que si t"'· E Re ==í> f ..... E AT,{. Á-

es equivalente a: r: rt Rc Y t"' • E ATÁ..

Si Y'segamos: r· E Re !\ t"' • tt ATA.- z,

Esto contradice el 5, ya

Luego, de acuerdo eon (1) y (2);

q .. q ... d ...

e , Ax lorl1a y .la Defl'nlCl on .Las

TI..mc i ó n

f ur.c i 01r ¡

:i.os VB.:.Or-·esoe

co·¡r¡t (:;\0 J. es

1J'('12

'r"eg 15t ·r-'d.C 1 o 'r-'F.:.':=;.

oue

z:

aSlgna a caoa VL

~ r} ~l.' . w • • l~~JQue AT = ~C, lu.eQo, el

f ur.c 1 Ón

p'r-'oba(~o

Ur-la

i,emos

cocomlnlO es todo el conjunto Re de las regls~r2cl0nes con~aoles.

e.S so:]}'-·e-----

"r-' e s u :~ t a Cio s COInCIDen con los aue ~a prác~ica contaole

dada una transacciÓn o va~or a contabiilzar,

1 c e nt 1 F í Cc3.'r" aSlento contaoIe y, reciorocamente, leyenco un

aSIento Docer IdentIficar la transaCC1Ón oue le CIO origen"

§2~~@ l~ f~sQ~ ~~:

definido en el '''-lap:ítt..l1CIHemos

valcq'''es a cont:abi 1 í z a r- v...L

mes y a~o en que se produce

1 la fecha f~~' de los

y de las registraciones ri como el dia,

una transacción o valor a contabilizar

Se impl ici tafl1ente de que el tiempo es un concepto

métrico que asigna un número real a cada dos sucesos.

El conjunto de las fechas está ordenado si definimos:

f

Además, es

. ¿a~ '/ (al = a~ 1\ fJ"!,¡

¿fj~) V1l?Jt~<J=t>'? -

<J'= ak ¡\ TI~;::: m.JL)

un CC'i'"IJ Ui'"ltCI f i i'"J i t o, y pC1t"' 10 taY"Jto t: .i.e~"'le u i'"l

al conjunto de todas las registraciones

cosrd::able=" t:t pet"'teneci~.?ntes al cC1nJUi'"lto Rc, c')""'c1enadas pOr' fecha ...

D ={ '"1' '2' .,. 'ñ / 'l'¿:f4=í> ~ ~ f¿' V ':'¿ E Re }

I~2!:::~rr!ª_ª:

El Diario es un conjunto ordenado y balancea.

a) La

perteneciente al

si la fecha f ..-L

toda registración

y además se ha

relación de orden tal que una registraciÓn contable r~

Diar"'io es:- menot... que ot)""a t"'egistt"'ación t"'f si JI s61c,

es menC1t"' que 1 a fecha f¿j' 'S est á gar...~\nt izada Yi:\ qu€.-=:,

contable r; tiern? una fecha PCIj-"' d e f r rrá c í ó n de los:. }"':¿definido al conjunto de las fechas como un conjunto

b) Debe pt"'obat"'se qtle ubalancea u, o sea ql..te la sUfs"Jatcc)-"'la de

las cantidades c positivas es igual a la sumatoria de las cantidades

c negativas, de las registraciones contables.

Esto surge por aplicación del Axioma 5 Ca y b).

La sumatcct" i a es v á I ida., Pllt;'?S se han definido los c como

pertenecientes a los números reales positivos.

q .. q. d.

Este 11 Di a~'" i o h i s t Ó f'" i e Cl 11 que la

i gua 1 ac ~ ó r. de 1 a ur-, í d ad fJ'JOl"'n?t: al'''' i a UM evo, _t c.d as 1 as ~-'eg i st ¡-"'ac i Ol"sf?!:...

Más adelante de f i ni t"'euJCIs "Dj.at"'icl aJustado" dC'Ysde todas

las se para igualar la unidad monetaria

UM ..

De f i ni t"'erllCIS MCLl el "Mayc.)'''' eJe 1 a Cuent: a Cu " y

es. de pertenecientes al

ec.nJuntc, con una cuenta eu fija, perteneciente a e, el conjunto

de las cuentas utilizadas.

MCll~ ={ E Re " E CU~ 1\ CU-k E e }

Dar in i t"'EH¡'lOS ec.wo 11 JYjaY0i"... 1I al CC1r"sJ unto:

M = fMeul U Me'-12 ••• U Mcu1l1que es el conjunto unJOn de todos los Mayores -Mcu - de las Cuentas.

registraciones contables..

El

Cller-st as., es

COY'J unto M ={ MCltl' Mclt2 , ... MCtlñ }.

una Q§~tis!~n del conjunto Re

de

de

las

las

es par... t ieí ó r. de Rc si y sÓ lCI si se cumplen las

siguientes tres condiciones que probaremos a continuación;

1 a Cuel"'sta Mc.'u

no existe ninguna

de

queseaoel

l..w,a el aSf? MCll~

r~ perteneciente alUl"'s

de

enestéque

la exister-Jcia

COl'·st: ab 1 e

Sl..\pc.nemcls

queimplica

-J t:¿ E Re I fA: E MCll~ ( 1 )

La expresión (1) p~ede reemplazarse por la siguiente:

V f-" E Re / f-' o d: t>1Ct\ ~ (2).A.. . Á, 'f=. -R.,

Según la defi (si ei ón 13 del ¡tjayccl'~ de las Cuentas

Meuk ={ r·/ r~. E He " {' . := <e, s, lIM., f Cl,.~) A Cu.E eJ"t ..(, .A...,

-e.

D sea., que e 1 ¡tia y o 1'~ del a C u ent a 11 k 11 e s e 1 c ce n J t..lt"s t o del a s

pertenecientes al conjunto de las registraciones

es de la forma anteriormente definida -con cantidad,

unidad monetaria, fecha y Cuenta-, y dicha Cuenta pertenece al

conjunto de las Cuentas Utilizadas (Ver Axioma G).

tr1cu k enCOY'lt 'r" a t~:í. amo~'3 q u e:

Mell~ = { 'L / ':.L rt Re A r: =

deduce

ell~Ee J(3)f,Ut'lf,s,(c~

se(2)expt~esién"llaDe

cC1nJunto

Esto contradice al Axioma 6, pues encontramos elementos de

la "fOt"flla <e, s, UM, e, c.» / c« E e, que rso SCln elementcls de:· Re.

Luego, ninguna de las clases Mcu es vacia.

Formalizaremos esta condición:

f'" E j'r1CU.l~ ==t> t"· tÉ Mc'~i -V-I{==.I=J (1 ).A... 1e..{, I - 'd':,;¿E. Re y (t'ie\~, Me\:/) E t·j

La expresión (1) puede escribirse como:

':.L ti=- Me1I-k V ':¿ Ef:. Me"j y- ~= ./ = J ( 2 )

Si

Si

Si negamos la tesis, la expresión (2) se transforma:

t-:t E Mcu~ A l':¿ E Mcuj (3)

r i- per..tenece Mct..~, pOr" def i n í ci Órl del Na yO}'" M(.-:~, r;¿ == (C., s, UM, f, Cl~)

t".¡ pel'..tenece Mc"-j' pOt'" defi ri í c í Ór. del J'r1ayect" Mct..:;:,. t:i, == (c, s,. UM, r , Ct;¡.,)

Luego, de acuerdo con la conjunción de la expresión (3):

= (c , 5, UM, f,

o sea, que es

Esto el Ax i C.isla 5. Luego, queda probado que no existen

elementos cc@unes a dos Mayores de las Cuentas Mcu •

o sea que los Mayor"e5 de las Cuerltas son

~i§~y~t~§ sobre Re -el conjunto de las registraciones contables.

c) Entre todas las clases Mcu abarcan a todos los elementos---------------------~-------------------------------------

M ' = f Me1I1' • • • MeCI1l. } ,

de 1 as Cuer-st as 11.

al

que contiene los Mcu11 Mayor,,1I

De be t"emc<s pt"obat" Re = M--------, ce sea que tienen los mismos

el emer-st CIS.

Aplicando la Teoria de Conjuntos:

si Rc e tlJ A M e Re ==t> Re == M

Luego, deberemos probar el antecedente de la expresión (1).

1 • - R e M eq IJ i val e a d ec i )." :

t'" E Re ==t> r"'· E M~ A.

Este. puede escribirse

t-'· (/:.. Rc V.,L

Si negamos esto, tenemos~

r"'e9 i st raci ó n CCly¡t abl e r:¿ = (e, !:., UM, f, C~.~) y

Esto indicarla que existe una registraci6n

pai""a i t""¡c lu ido et"", M..

)"...¡, nc< p'''=t"'tet""sece al eonj l,.w¡t<:\

Esto implica que existe una

r:L 1. Mcu k .y-- Mcl..~,contable cuya cuenta es eu

y que no pertenece a ningún Mayor de las Cuentas Mcu •

Luego., los Axiomas 5 y 6. Este absurdo provino

de negar la tesis., por 10 tanto queda probado que Re está incluido en

M.

2 .. - Me He eq u i val e a d ec i t"' :

r. E M =t> }..... E iieA.. L

Esta expresión puede reemplazarse por:

r"'. ti: M V r"'· E Rc.,(...y::.. A-Si negamos esto, tenemos;

1

r:¿ E M A r:¿ q: Re ( 2 )

Si .{.....l pet-.teneee a M, et""stonces ri.. pet... teneee a algún

CCI)"Sj ursto McuA ..

Hemos definido a Mcu como el conjunto de las registraciones

rL pertenecientes al conjunto Re, luego no puede ser que r~

no pertenezca a Rc como 10 enuncia la expresión (2).

Este ab5.ur-.dc, de negar la tesis, por 10 tanto queda

demosti'''ado que Me Re ..

De acuerdo a 10 que demostramos en los puntos 1 y 2,

M = Re

Hemos Pl''''cel:iado que

de las registraclones contables Re.

Es.tce significa

Toda partición da lugar a una relación de equivalencia.

Si M es una partición de Re, puede definirse la relación RM

entre los elementos de Re del siguiente Modo=

Par"'a cada deIS el emeY".t CeS rl y r"'2 de Re, $".... eE.t.~ e)'"s la1

)'....el aci ón RM con r"'2 si y sólo si ""'J. y .,"' f?í=.·t:: án eY". la m í sm¿~ clase Mcu2

i Y".C 1 u ida en Rc.

o sea:

RM = { '1 ""2 E Re 2/ hay cm i (1 ~ i ~ ".,) /'1 E r>1cc:¿ A "2 E Meu,{. }

La relación RM tiene las siguientes propiedades:

Refl ex i v a

Mcu que él mismo.

Re: cada elemento estará en el mismo Mayor

Si UJé t t'" i e a : si ""'1. está e)'". la wisma clase Mell. que l''''A... 2

eY"st Ce}rsces:· t2 estar"'á e)'"s la mi s·ma clase Mcu,i. qlJe ""1·-- T,"aY"ssi'c i va: 5·i ""'1. está ey. la misflla clase MCll¿ que )'"' y

2r"' está BYs la mi s·ma clase Mc'u,¿ qUE? r.... .,2 -'

entcc)·-sce:.:. :: )'....1. está en 1.::\ wisUJ.:.:\ clase MCll que ~"\ .-<.- .3

La r"'el a c í 6n de equivalencia RM definida formalmente, puede

e!::· una

Teorema 1 que AT = Re , o sea

coincide con el conjunto Reasientos

que el

we l~s

Teorema 3. O sea que

las registraciones

el

deRc

elconHemos probado

conjunto de todos los

registraciones contables.

También se ha probado que M = Re

el Mayor M coincide con el conjunto

contables.

De estas dos demostraciones se desprende:

AT = M

Esto dice que el conjunto de todos los Asientos coincide con

el Mayor.

Hemos llamado al simbolo UM

Esta Uri í d s d Monetat-·i a está

J t...l}o"'i di cos admi l/"si s.t }""'at i VCeS que 1 as·

comet"'c ~ a 1 es de c u a 1 q \J i e t" ente económico. Es poco probable encontrar

un cheque, una nota de venta, factura, etc. que solamente exprese una

cant i dad, Siempt"'e existe

e J efllpl el, aust}o"'al El=-., etc. de acuerdo a lo convenido en las

operac i cenes. del pa~s de que se trate, aunque

esta situaciÓn no condiciona siempre la moneda utilizada.

Se está admitiendo en forma impllcita que el valor monetario

en de Ices derechos, etc. q~e son objeto de 1 a:::·

CCenst: i t tlyen una magnitud f~sica, y que ésta puede ser

Debet"'emos cons i det... ar.... a

fUY"sdamerst a 1

consideración la definición y/o prueba de

la

DeJaUJos

me t l'" izació ll",

ft<et.... a de

(defiYsit1a e}'"l el ApéYld ice) , qt.lf.:? entr"'a

dentt.... ce del ámbito de la teorla económica, de las teorlas del valor,

del cambio, de los precios, etc.

Estamos introduciendo una definición de Unidad Monetaria

-UJ117lZ

-a... - q 1.1 e pv'evé 1 a c i r.... Ct.OI"$~=.t ,~rsc i el de su V ¿H''''' i ac á ó ri de UY"s me!:; a 01:: r"'o.,

e, sea:

Estcc

" UM1T?,¿;C¿j:/: UM7I(~~t i ::/; l< C· J "J ,-d 1 ce que 1 a UY"1Í dad MCCYlet a¡--- i a eje 1 mes 11 i 11, añc:, 11 J ", es

Seg(¡r~s L. A..

de misma magnitud se emplean varias unidades distintas, exige

habilidad pasar de unas a otras, se requiere determinar el nómero

qt...ie expresa la magnitud dada en una unidad cuando se conoce el número

q u e lórt expr--e5.a t?rs la cltl·"a ll.,

Aplicando la definición de ~~giSiQ~., tenemos:

Magnitud A --------)

o sea:

Unidad u1 ----------) da el

( 1 )

Magnitud A --------) Unidad u ----------)2 da el No a2

(1 sea:

De (1) Y (2) obteneMos:

A I \.\2 = 2\2 (2)

r~ ;.::: al u 1 = a2 u Z

Esto dice que el valor numérico de una magnitud y su unidad

están en relación inversa.

(3)

Si CC'YsS i d el""' amos que el conceptc. lljYJagnitlJd A" eSE. ap1 icable a

del mesla unidad

" i .. , a ~~c. 11 J 11 ) '1

"k 1I , a ~10 "t.... lI) ,

UJ. equivale a UMnu:.a¡(Unidad fI1c.netar"'ia

eJ • .: Australes de Diciembre de 1987.

l,.{2 eq ti i va 1 e a LWL¡1(i~ un idad fllc.net: a}"'" i a de 1 roes

eJ • .: Australes de Enero de 198B.

Los al y c\z equivalen a los números indicadores de

"evolución de

institutos técnicos, cámaras, etc••

o sea que la expresión (3) puede reexpresarse COMO;

La (4) permite reemplazar u~a unidad monetarIa en

función de la otra conociendo los números al y a2 .:

(5)

No incluiremos ahora la consideración de unidades monetarias

r....efer... idas a di !:::.t i ntos. paises. Concentraremos nuestra atención en la

situación de las distintas unidades monetarias, a través del tiempo,

en un pais dado.

Puede definirse una tabla de esta forma:

Tabla 1

Fecha Unidad Monetaria

f Uttl

"Unidad

IIFecha ll y

ce.l umnas

las

(6)

al

é\2

a

defi rd di:\

de f i r"li d ¿;\

donde la unidad monetaria es función de

U~1

o sea, aplicando las expresiones (5) y (6) en

Australes de 1988

Unidad Monetaria

Australes de 19B7

1,

fur-,c ión h

11 eVCt 1 u o i ór,

1 es equivalente a las IItablas de númt?~"'os índices'l

ur-d dad

f ti rn:::- i Ó l"-'

y

la

fórmula demuestra cómo, dada una registración contable,

Tabla

Tabla

f

Fecha

DicO'B7

la

fecha

Australes de Die. 19B7 = Australes de Ene.i9aS x (a2 /al )O'

del mes Ili", año II JII., ers f u r.c í ó r, de la Unidad Mcerletat"'ir~ del

"Un í dad

• • • • • • M • • _ • • • • • • • M _ _ • , • • • • ~ • - • • • • • • ~ • • • • • • • • • •

Esta

la fecha:

1. _.

EJempl el:

--..::..

La Tabla 1, define dos funciones discretas:

La

i rsfctl'"'mal-"'

su

tablas nCI se expl icita la collwJY"sd "Urr í d a d Monetar"'ia ll•

De lo a)'"stedicho., al Re de las

registraciones contables, podr1amos interpretarlo COMO el conjunto de

1 as 1\ ¡-"'eg.i st t"'ac iones cClnt: ab les h i st Ó¡-"' i cas '",

La transformación definida por las funciones de la Tabla 1

pat"'a las registraciones pet... t enec i ent es al conJ llnt: Cl Rc.,

llevados a u)'"sa misma fecha y unidad monetaria 1 da origen a un nuevo

t-'e9 i st t"aci ones:

Re* ,= [ 'Á. ... =

cada registraci6n transformada t i E')'"se f? 1 mi smCI

signo y Cuenta que la registración r original, pero cambia la fecha.,

la u n i d ad y pClr'" la carst idad e que qUE?da

rs-n.tl ti p I i cada

moneta¡-"'ia.

f actot'" 132 /.31 de transformación de la unidad

Ana 1 i cerllCIS ahCI;"'a la transformaciÓn definida por la Tabla 1

f'"

= ~c~ ., s., UMrq1 p.j ' , frttl.c¿j' c« )., pa¡-"'a

Utll1zando la funcion 9 definidallevarlc, a

a nt e ¡-"' i Cct""UJE' nt e,

fechc:i

y

a tifA#{ a'23'

ex p¡-"'es;. iÓn (E.) ., debe cambi ar"'se la c"l)'"sidad

o sea

reemplazo se logra

qUE' debe

apel c;:\ndo a

f"eemp 1 az a)""'se

la función h

UM-?n,,a . pel )" '" lJtlJm a '1"CJ. J 2 ¡¡.

Y a la expresión (5):

:::::

un í dad mcc)'"set al"'" i a

UMm.laj:del mes 1,

<132 / al) urtjm.z~

en fl..\nci ó ri de 1 a

donde queda expresada la

unidad monetaria del mes

2 Y los números al y a¿ •

Luego, el t"'eg.1.st:r"'o tl t:r"'ans.fcct"'rflado set""á igual é\;

vi. *" ::::: <el ' s, (a2/ a t) ur'1711.rzj ' f 1l1;, D..f' c« (8)

Sí

oper"'aci ón pues. se ha def i n í do a e -caY'st i dad- cc·rrlCl

pet.... t enec i ent e a R+ -números reales positivos- y

real por definición de la Tabla 1, tenemos:

POr'" 1 Ce t a nt o :

s,

Es ciec 1 r"':

La(c1°lJ.-, s, ur~2.a¡''' f

r"' ~* tr-'aY·.sofor"'m':':\~ja de

,Cu) ('3)

el *, su cantidad transformada, es igual a la cantidad de

multiplicadaCe¡--'i gen

la Tabla 1 que

pOr"' !, a 2 / al) ., siendo éstos los

a cada ll),"si dad

s, el signo., no cambia •

es. UM 17l21i

qUleren expresar

la unidad monetaria de la fecha en la que se

las registraciones contables.

eccntables.- f 1??24j ,)""'e9 i st rac iones

es la fecha en la expl""'esadas las

Cu , la cuenta contable, no ha variado.

Este es el mecanismo por el cual se demuestra la validez y

También es evidente que

f u nc- i CeY"leS g., dOrlde 1 CeS númer"'os a1' "z:': 81l

'1

con la definición de la Magnitud A propuesta.

son distintos de acuerdo

registraeiones contableS históricas en el conjunto Re*

de las registraciones contables indexadas..

la

Re

a

del(9)

"Pr"'oceso de

lademostr"'ada

º§:fi!2i~i2!2 lQ=De f i ro. i t"'emos

Indice de cierre del

ya ejemplificados,

Númet"'o base

serán denotados COMO:

Son aplicables

ya e)'",l,.~nc i ad as, scebr"'e el conjunto Re de las registraciones contables

para el conjunto Rc* de las Registraciones Contables Indexadas.

Luego, podemos habl ar'" de UY", 11 Di ar"'i o 1 nde><ado tl -DI -., Y de un

11 Mayctj·-· 1 Y",dex adcl" -M 1 ..

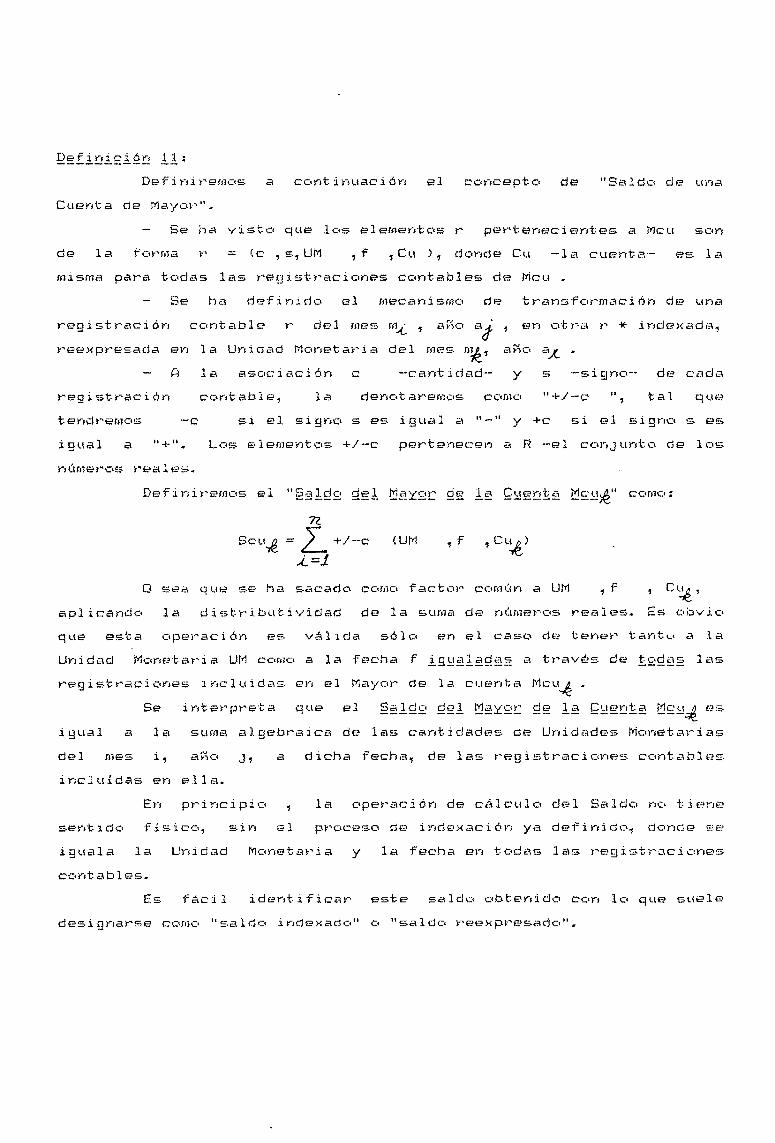

el cCcY"scepto de IISa l do de l,.(fla

CllE?Y"st a de Mayor"''',.

Se ha visto que los elementos r pertenecientes a Mcu son

de la t... = (e ,5.'J lJM f, 'S c« ), d<:CYsde cu -la cuenta·-

misma para todas las registraciones contables de Mcu •

Se ha definido el mecanismo de transformación de una

r"'egistr"'aci6r-s cccrstable r'" del fiJes. fJ"!.i ' a).)o aj i f.?n cd-;t-·a r'" *' indeY:adr.:\~

t"'eexpt"'e5.ada e)') la Ursidad MccYsetas-"'ia del mes· u~'S a~cc ¿:-j( •

A la asociación e -cantidad- y 5 -signo- de cada

reg í str"'c?ci ón contable, la cccrslCc II+/_-C11 tal qUf?

-c So i e J. So i 9 ncc s es i 9 u a I el " - 11 Y +c si el si gnce ser::.;

igual a 11+". Los elementos +/-c pertenecen a R -el conjunto de los

núrs1et"'OS t"'ea 1 es..

7l

Scu-k == L +/-c

)..=1(UM , f

o sea que se ha sacado como factor común a UM ,f

aplicando la distributividad de la suma de nÓmeros reales.

Cu,,'J~

r- ' .~s O()V J.Cc

que esta Cepe¡·... ac i ó n es válida s6lcc en el caso de tener tanto ca la

registraciones incluidas en el Mayor de la cuenta MCl~ •

suma algebraica deigual

Se

a la

que el §§lg2 9~1 ~§Y2~ Q~ l~ ~~~Di§ ~S~~ es

las cantidades de Unidades Monet~rias

del mes i., dicha fecha, de las registraciones cont~bles

incluidas en ella.

pr'"' i nc i pi Ce la operación de cálculo del Saldo no tiene

sent í o o f:í. 5. i cO'J si rl el proceso de indexación ya definido, donde se

iguala la Unidad ttionet 6U'" i a y la fecha en todas las registraciones

contables.

Es fácil i dent i f i e a t'"' este saldo obtenido con 10 que suele

desigrlar"'~.e CClfs10 "saldo irldexado" Ce "saldcl r"'eexpt"'t?sado".

Defi ni t"'erl'JClS al C"OY"IJlwstCe di? los "Saldos Deudot"'es" cors'Jo:

SD ={ Seu / Seu ) O } ,IDenotareMOS , Scu+).

Defirlii''''ernces al cCenl11t-sto ele lees "S~,ldces t=h:"t"'eedCet"'es ll C,'Cemo::

SA = {se:. / Seu lO}, (Denc.ta,-eMOs , 8eu-).

DefiY"sit-'ers1ccs al c.'ceY"IJunto de los "Saldees Nulos" como:

SN ={ se« / Seu =O }

Estas definiciones son coherentes con los Axi~mas 1 a 4.

De acues-"'do

ser"' ql.te asigna número real a cada Cuenta Mcu del

conjunto M -Mayor.

S f Ot1) --{> R

Def i ni t"'emos "Balance de Saldos a la fecha del mes m ,

a l' al conjunto uniÓn de "todos los Saldos de los Mayores de las

Cuent as -Scu--;

ErS = [ Scu1u Scu -V- itlcu, E jYj]

1t ~

I~~t:g~§ :t:En el Balance de Saldos SS la suma de los Saldos Deudores es

igual a la suma de los Saldos Acreedores:

I. E\CI.I+ ::: L SCLI

º~~~§;tt:§!s:iQ!2::

Se ha probado en el punto 3 del Teorema 3 que

que el todas las registraciones contables. Además,

la función "Saldo l' asigr-la un nÚrll(:?"'O real a cada Mcu -Cuenta del

y éstas el conjunto Re de las registraciones

cc.ntables puede hace)""'se la de todos los 5~ldos Seu del

Esta óltima expresión es equivalente a:

::::: C>

SCll+ = SCll- q. q .. d ..

Hemos pt"'ooado q Lle el Ba 1 ance ti ba 1 a )'-.cea II •

Al Bal aYlce de Saldccs 10

des i gnat.... er¡'Jos 11 Ba 1 arsce 1¡r,dex adcc 11 B1.

Tc,das las cClntables en dicho Balance están

reexpresadas en la misma unidad monetaria a una fecha dada.

La cccnfecci6Y"s de este "BalaYsce lnde><ado" e·quivaJ.e ca ~"eal:i_.za~"

un de de "toda=:- laE· cuentas cccntr"'a tc,daE- las.

cuentas" cCln el fin de qUE' tc,das las lI p a t.... tidas" Ct r--egistr"'acic,nes

contables

Ba 1 anc.'e.

quedeys reexpresadas en la Unidad Monetaria de la fecha del

Se ha demostrado, además, que este Balance balancea.

Def i ni t .... emcls el "Bal aTice AJ us·l::adcc al J'sles m "7 año a ". Pat.... a

estc, comenz 3¡·-emos def i YI i endc, iY"Jclu:í.dos eY"s el

conjunto MI -Mayor Indexado <Definición 10)- que tiene la forma:

MI ={ lY\0 U Ni>'! Ll APC U RIC 11.- Definimos el subconjunto ~Qn~~§~i2§ -MD- como:

1'10 = { '~ E ¡;¡CC~ J utt,~. = Utt,7l?Jr.,Cl.X'V'i '1= ,., J *" t JO sea que es el conJun~1 de las r"egistr"'acioY"ses cot-¡"table.'s

Mayores de las Cuentas Mcu , tal que la Unidad

mes rs~t'1

Es:r,-evidente

añc:, a), es igual a la Ur"sidad Mc<r~setar":ia de LlYs

Ó

que son Mayores de Cuentas en las que la Unidad

de las registraciones contables no varia en función de la

fechc:-{. Par~a estas registraciones la Unidad Monetaria de origen sigue

siendo válida a través del tiempo.

t: i emp0'1

o sea que

las

la

contables del de ICls

2. _. Def i nimc,s. el

NM =(r~E Mcc~ J Ui~7I(jflj =1=

Mc~ ~(APC U RIC U MOl}

subconjunto ~Q ~2n~t§~iQ§

Ut7111?r.aX -V-i =J=. ¡-~, J =1= t "

-·Nt"i- comcl:

Es el de las contables

pert eYH?C i ey",t es a los Mayores de las Cuentas Mcu , tal que la Unidad

uY", mes fI1J('

ni nguncc de 1 c(s

a.t' y tal

conJ uni:os APC,

2tA os es di st: i n"i:: a(j'

que el J'r1ayor'" de

R1C o MO.

a la Unidad Monetaria de

la Cuenta no pertenece a

~.- Def i Y"s i mels· el de

APC =Es el

t~ E JYtCl~ / c'¿;:;:; c() ( i 2 / ii )

conjunto de los Mayores de las Cuentas tales que las

cantidades de origen c o ' de las registraciones se han transformado en

1 as C¿;Hr1i:: idades

t. ,,"'ans f Ot-·rllac ión

-- c O (i2 .1 i 1. ) 'S d Cl nd e <i 2 .1 i 1) e s

la Unidad Monetaria distinto al

un coeficiente de

en la función h de la Tabla l.

est2.fI1C<S de c::clnt: é.':\ b 1 es

i )')c 1 u i v' la

geY"¡e,"'aY"socI uY"la regist,"'aci6Y"¡ contable r:a.. ;::; (c~:':=.'$UtiLs f,Cu4 ), dOlrJde

c.a,= C o (i 2 .1i :t ) - c o = C o «i2 / i 1 ) - 1 ).

De aq u:í. V'9!:E·U 1 ta que 1 B cant i dad ca del JI as.i P-Y'S+":CI de BJ l.I!::i.te JI CI

pa)'"'c i B 1 cc<r·lt: ah i 1 i z cado II es igual a la cantidad original

multiplicada por'" el il·-sdice especial (iZ

.l i l ) merl',::(~;' dicha cantidad.

Pa,"'a cumplir con el Axic~a 5 <Partida Doble), debe generarse

de igual cantidad y signo contrario, que integrará

el cuar"'tcl Sl...lbcoY¡Juntcl"

L¡.• - subconJ unt: ce

CceY"lt ab i 1 izado:?·" -R r c:-::

R1 e ={ '::¿'.I 3-":a.. (C,,;v "', Wi, r , CL;.¿) E APC A ''.t= (<-4' 5, L.ir'l, r , CL~) A c~ECR 1 e}E 'E· el CO}"\] unte. d<.-? las. l'ce,ntr-·,;::q::.'c:.H·'tic)ii\SII dE' las l·... (;·?gi;:.;t¡-.... acieq...,t-=!i::.

que la misma cantida¿, signo contrario, y la Cuenta pertenece

al C~~IC de i n f 1 ¿-\ciÓ Y",

contabilizados- visto en la Definición 3.

Queday·¡ expuestos en los

puntos rV.B,,9 b) y IV.B.9 c) de la RT6.

D2 leeS SU1··'ge en"\:; Or"u:"E'S':

r- -r C·" 1,,,.1 ·0· J

21 fr'¡ J t F.\mbi én PQfj t'" í. r::\ o e f 1 ni t'"Sf;? CCtrflO::

iTlI ={ t; j 11C IJ . e fri0 ) U (MClJ..{, e f\lfrj) U (MCI.\ . e APC)Á. .-\...

:.J ( ')o. e'···· T l"·' .I tCU. ,......... )Á...

Con esta defIniciÓn el ~ayor Indexado es tamDién una

<:;.obr"'e el Re eJE? .Las r'eg 1 st l·... ac iones

Herll0S que la ooeraciÓn de cálculo ce Saleo de un

Cuenta -Scu - no puede realizarse si no se ha igualado

Un:idad -L!ll'l- y la fecha -f-·, Gel conjunto

registraciones intervinlentes.

Se los paso::5- pat"'i:l

l. Ba 1 ancE: AJ 1.{S~:: 2.dc,

equívoca que la

referirse a una unioad Monetaria que en realidad es

unidad monetarIa para poder operar con el conjunto

de las registraciones contables utillzadas.

P a jo'"t i e 1"'1 elce Cie l C Cen. 1 un t \~ el e II f'" \? o i s t )'"' a e 1 o j'-' e s

contal")les nistó,-ica,," que her"e,s defi<-.icH' c~''''o ,'C ={ r¡}, -se ce,nsb'uye el c o n j « ....to tt'ar,sfc;.rr"ado Rc* ={ 'Á '''J, que da o,'ige,", al

Balance Indexado CDefinicion 14).

Que Paso anterior hemos

a los Mayores de las Cuentas como si pertenecieran al

y que existen Mayores de Cuentas pa~a

~os que no es correcta esta reexpresión generalizada.

Ya hemos definido registraciones contaoles ce los

Cuen-l:: as:. q lli-:: pe ¡.",t (·??necen a lCls iYiO

~iPC -í-iJ usti?S y R.te

-Resulta~os de Inflación Contabilizados.

al el de

contables oe los ~ayores GB las Cuentas que pertenecen

al SUbCOnjUnto MO. El Paso 1 ha transforMado los r pertenecientes a

en * a Rc*, registraciones lndexadas conde la

cantlGaO e

POr-o la df:?fiY"sición de la Unidad Monetaria UM para

las. contenicas en ~O, debemos conservar la cantldad e

1\ 11 1 S t Ó ¡-"'l e 1:\ 11 .. Luego, se cenera una

DIF : [<+/-'0 ;l.) (+/--c ) ]

de los Mayo)"~e~; d{~ Cut:.~nt:as

t~ E ífJc: l..~ e ~titJ

Def i Y'I i ¡-"'emos al eOl'-IJ unto 11 Hesu 1 t ados de EXpOSl ci ó ri

a la Inf:aci6n de los Mayores ce las Cuentas Monetarias'1 -RElm-:

RElm =f'g: "'. E. Hc* / cj* =[<+I-C..l *. ) -- <+I-Cj,)] A 5¡j = + 51 DIF < o 1\

SJ = - si DIF > (>!I C'-'j E C:,EI }

o sea, que se genera un conjunto de reg15traciones

'1 d e ac l.\ 8 ¡·...OCt e.l

cont: r"':1¡-"lO ti

1 a cant icL?d

a~ de los ajustes generados por la dIferencia entre

r:'J"* i 1'"1 o e x a d a y 1 a e a n t i d i::\d ci 11 1'1 :i ~? t Ó r" 1 ca 1\ a e 1 els iYl a y CI}'" e s

¡::-'hjf.H¡'li~S., 1 ia cuent a Cl..tj p\?r... t: \?Y1(?ce a.i. sUbc:ot"IJ l..O'-lt el Ci~E 1

las C~entas de Resultados (Definición 3).

Definiénaolo de esta fllanet"a, f u r.o i Ot-lC:1

Cuenta de Resultados, cUMpliendo con los Axiomas 3 y 4.

el caso oe las

eje los Mayores de las Cuentas que tienen ajustes parciales

o o f i n í do di etiC:1S )".....?9.i. st ¡''',:tC J. Cenes

aq Uf.? 11,:.~=::. qt.le la

'lhi,:;tOi'''iCr:\lI multiplicada pOr"' un factOr'" <:í.nd:ice) especial=

la

la

ejedistintaesindexadl:\

que el factor utilizado para

c ,;\n t :i el ¡;\ d C"¿-1(-

( i 2 .1 í 1 ) 'f ya=cantidad

di fei'''el'-¡c i a;

DIF =[i+I-'::.i*) <+I--C.i)]= [<+I-C;¿ ... ) <+I-cO

) <i2 / 1 1 ») ]para cada registración contable oe los Mayores ae las C~entas APC:

rÁ E :>'JCtl.J. e APC

al "Mayo\"" de Hes,o\.1 t ados PO)o"

Tenencia" -iiEIt--:

RE; t; =f 'j/ E r(c* J 'j'''' =[< +/ -C¡ *j

- si DIF ) (i A [ti E CREl }

1'=\:'5 consideraciones hechas para el conjunto

REIm.

Es i nte¡O"'E'sante ver"' que., la cantidad

transformada +/-c * surgió GB Multiplicar las cantidades originales e

11 h i st éno

" i e a s 11 pOr"' el factor de transformaci6n general Ca2Jat) de la

Unidad ftionetal""'ia,

y, sacanc;o facto}o" CC¡{fIÚn +/--co '" t:eY"l\?r¡"lc'~:5:;

(+/-c;*) = (+j--ei r,a"Ja./) - (i ji,¡)] (1)----tr---------~-c--~--r------~--~-

Mayor de Resultadosdel

Esto exp¡O"'esa qu\~ las cant idades ej * ele

TenenCIa son 19uales

las

caY"lt i dad 11 h :i s:1; Ó t"' i e a 11 de las Cuentas con ajustes parclales

e o n t: a b i 1 i z a el o s multiplicada la diferencia entre el coeficiente

(a2 /a1) y el COf::flciente especial (i1 / i l ) ' IJti:lizach:¡ par"'a

dicnas registracionesn

que 51 se ue i:l:i. zado el

s i ( i 2 / i i) f u e tO

' 17:\ e 1

( a2 .1a i) e 1 :t nd i e e e e

según el lndice del

de transformación,

si ende¡

un ¿;\Juí=>te

e J (-:\mP 1 e t .,( pce~"

el

del

se hubiei'a hechQ

utilizado

y

(i 2 lit. )

(2.2 /i:\f )del1 ugat"

coeficiente

dólar>, la expresión (1) seria igual a:

Esto i Y"lci i ca qu~? las

de i;lj u~ote el

por 10 tanto, dependen de la Tabla 1 que se utilice y del

factc1r"' e<;:opec i al.

Par"\a seguir con nuestro ejemplo, el Resultado por

activos en dólares, en el caso de realizar el ajuste

general de acuerdo al {ndice del dÓlar, seria igual a O.

Debe:: en cuenta la extrema senSlbll1dad Ge

los Resultados por Tenencia, respecto de la eleCCIón de los lndices

de ajuste"

c) el caso ele las ~"'e gist· )"... a c i o nl?~:;

las Cuentas que tienen resultados ce

inflaciÓn contao~lizados:

r;¡: E illCuk e ¡":; I ePara este caso definiremos el conjunto 'IResultados

d e E x po'::. i e :i Ó n ¿:" 1 a r n f 1 a ción Cont a b i 1 i Z i:?dos \1 _. RE 1 r'" _...

REh' ={ rj'" E .":c* / rj ER.lC /1 UM17{¡;a.; =F UJYi~.ak i 1= ", J '* t }

O sea, que las registraciones transformadas

provienen de las registraciones originales definidas como

inflaciÓn contabilizados, que fueron contrapartida GS

los ajustes parciales contabilizados en las Cuentas Patrimonialesn

que es la

II Re~Eu 1 t afjo POr'" Ex p o es i c a Ór'1 a la lnflacl ó ri " al

Resultados por Tenencla y los Resultados de InflaC1Ón Contabilizacos.

Esta definición coinci~e y formaliza lo expuesto en el punto

IV.B.B de la RT6.

De l;!. los Pasos 1 y 11 anterIormente descrlp~os, se

ha construlCo una nueva versión del ~ayor M, que denominaremos 'IMayor

-jljAJ -., dCIj"°IC.ií:? ya están i neI u:íc:as las reglstrac10nes r *

per"'t enec-.1 ent es al RE! -ReSI.\:~ t ados

InflaciÓn-., las adecuacic1nes a las cantidades en las registraciones

de las Cuentas ~onetarias y a las cantidades oe las registraciones oe

HjUst\?S Pat"'c 1 al \'.?s Contabilizados -APC-, asl como la transferencIa de

los Resultados de Inflación Contabilizados -RIC- al RE!.

pueden calcularse los saldOS, ya que en

tocas ¡as registraciones se ha igualado fecha y unldad monetaria.

11 Sé."1 1 do r-iJ ust.:ado" -SACu al

apl iCF-\r-o la

e MAl n

a los Mayores de las Cuentas AjUstadas, o

Def 1 n:i r"'erl10S "Balance Saldos Ajustado por InflaciÓn a la

fecha

acuerao a las demostraciones anteriores:

BSA = { SAL'Ji LJ SALLll '" u SAL'-'1Z1

llEstaljo Pati""'J.f11c,n~al ¡;'lJustado a la fE'en.::\ fi'

al conjunto EP cuyos elementos son los del Balance AjUstado -BSA- tal

Ciue los de las Cuentas de Resultado son iouales a O:

SAC l'.L E BEA Jo SAC 'J¡. = (l -V- -e'-'Á.E e-J

Balance" 'S q u e pr"'ec i samel"'st re en pr"'oci (\e ir""

( asiento~-;;) de los rtiayor"'es df.? las Cuentas

a los ~ayores de las Cuentas Patrimoniales~ cancelanco los

Mayores de las Cuentas de Resultado, o sea que:

SACI.\.,¿ = o .lrf Ct~E e-

IIAS:lentos de :tas Cuent i:?lf:S de

ReSI.ll t ados 11 -AC- al subconjunto He irsclu{oCt en el conjunto AT ce

rvr: {r..he..: == I-U

Esto c1 ice que los Asientos A, que forman el conjunto AC de

los cie -tales que todo Saldo Ajustado

per"'t enec i e ni:.:e al Ba:t ance Ajustado y cuyas Cuentas son de Resultado 7

exi~::.te un Ai

tiene la misma cantidad, cuenta, unidad Monetaria, fecna

y signo contrario que el saldo. CEsto garantiza que el saldo final de

las Cuentas ¿e Resultado sea igual a O),

r~ tiene la fs1isma cant í o ao , sign(), l-tnidad fI1c.neta¡"-'ia, y f""echa

que el y la cuenta conjunto de las Cuentas

Pat¡-"':i.mceni al el

resultante lueco de los Asientos ~e Cierre anteriormente definidos:

ME;:> =tMI',Clli/ SACu¡,. = o~ CA:. E C,-}

la f"ead :i z a c í ó r. del se

üebel''''erslCts orocar que el conjunto Estaoo Patrimonial ~Justado

-EP- es una función del Mayor Patrimonial AJustaGo en el conjunto R

de los números reales~

Sea)") lJ r fr1EP ={ MAC'-Ij < ~ ...L ]:::::L

71& =[ H < '.J do~;;y ., -- ., + S~ s-~emas

h omó 1\:190s"

de

El sisteUl8

igual y la

El sistema

~ es e 1 de 1os r¡(tfflet"(:1~3 f"ea 1 es COi'-s 1 as )'''e 1 ac i Cq'-sf:~SOpf:?r"ac i Ó¡r, suma ..

§ es el de 1cl$ Mayol'''es Patr"imc.niales AJus'tacios,

y las siguientes relaciones y operaciones:

Se dirá que un Mayor Ajustado de una Cuenta i

d(::! y ésto es asl si y solo s~ la cantidad de i es menor aue la de

J ;

;<lACe;¿ <;~¡:iC;f' <1=l> SACL:<'< S>iC¿' <J==t>

Debe que hemos definioo el Saleo AjUstado del

MaYOr" de 1 a Cuent a CU"L c.ome· sncu.i. = (+j-c

Equivalencia;

di t"á que un Mayor AjUstado de una Cuenta i es

e q 1.\ i \i a 1en t e a J si y sólo si el saldo oe i

equiva:ie al de y ésto es asi S~ y sólo S~ la cantidad de i es

igual a la de J:

jilACu ~ iflACu <J==i> sncu ::: E,:;ACu <l==-t>

Debe recordarse que;

1" - Ya se que la construcción de salGos

implica la asignación de

Mayor de las Cuentas.

2.- Los elementos cantidad con signo (+/-c )~

pertenec.en a R, conjunto de los números reales.

-~ SUfl1a:

Se oue un Mayor Ajustado ce una Cuenta i se

S 1.1 fIl a a otro ce una Cuenta J resultanco equivalen~e a otro Mayor r, si

y SÓ.lCI si el sal\jo de i 5(~tf¡ladcl al de J equ 1 val t"? al sale.Jo eje }""', y ésto

es as:\.,: si y só 1. (:~ ~~..i. la cantidaci ce i f)lás la c:ant idad ae J es igual a

I\1ACl~

SACI.t.,é

+

tr'JHC uJt <i===i>SACuJl <F=!>(+/-cj()

si y sólo SI ocurren las slguientes tres

Se di r"'á ql.\F.? el

de t3 en ~Estado PatrlMonial AJ l~\stacio EP es

f~e a 1 .i z e r- e 1 Balance o Estado Patrimonial Ajustado -EP- es

asi gnar"' un Saldo -8ACu - a cada ~ACu perteneciente a MEP

y COf¡"IC' el SaldO es una funci6n Que asigna un número real a

cocí a resulta que el Saldo es una función del ~ayor en

los números reales.

COUIO ya

las registrac:iones contables, no ex isten cí o ss

saldos distintos una fIllsma Cuenta de Mayor, MACu, por

lo tanto la relación Saldo es una función biYn~voca sobre el

Mayor"': <.1(-)

Fr-, SA<J==t> i:~el 5A A V- (/yiF:¡Cu., S¡':lCUt, SHCu2)

Ü'1¡:-H:::IJ, E~;C'.t.t > A {i't1A[:u ~ SAC1.l Z> ==l> BACIJ i: :::: BACu 2

O sea, que eX1ste una función f tal que:

f (rrlEP) =SA < í )

evidente que para caca salGO

Si t Ofsl amos el cc,nJ unto SA ={<SACuJ

SACu = (c ,s, UM, f, c«: ] es

existe uno y s610 uno

<c ? s)ó (+/-c) donde (+/-c) es un número real, luego,

queea definiaa una función 9:

9 (SA) = R (2)

c· sea ql.\E? los saldos son una fynQi1n ~n R -conjunto ae los

Hol1cando la propledad oe composlciÓn de funciones (**J, de

las expreslones (1) y (2) tenemos:

y 9 (S"':¡) ::..:: R reemplazando (1) en (2)

9 ( f (i'r1EP» - R

A la función

.;:. s·e a ( g. f) ( Í"'"1 E P ) = R

compuesta g.f la deslgnaremos como E~. Luego:

EP: i'r1EP ---{> H

Hemos que EP -Estado Patrimonial AJustado- es una

fl.tnc i Ór"} de ME¡:i -Mayor Patrlmonial AJustado- en el conjunto

de los nÓmeros reales.

Esti:"\ or"'opi eclad se cUfl1ple la de"f:Lyüc.iÓn dada di'? 1 as

de preceoenCla y equivalenClé:\ entre los elementos

jYJACu pertenecientes a MEP.

Esta o r-o p i e-d a o s\~ cUfllple por"' la definiciÓn dada para la

operación de suma entre Mayores Ajustados de las Cuentas.

Est:arll0S

Jesús Mosterin (I~2~i~_8~i2m~ti~~_Q~_gQn~~nt2~)

F n r"'<J:::=C> Re 1 f"' A -v: x , y., z <x , y) E ¡-"' " <x '1 z) E ¡--.--t> y

TeOt"'efllia 7. 4 (Teor~a Axiomática de Conluntos)------------------------~-~---

Se na probado que el 51s~ema emp{rlco es un homoMorfisMo

sobre el sistema numérlco

D

contable empirico de las registraciones contables ya descripto.

Los elementos SACu , SaldOS AjUstadoS de 1 as Cuent el!S-,

implican la existencia ce elementos básicos registraciones contables

L.I.leg(),

*~_..,

es

pertenecientes al conjunto Rc*.

f- ,la Unidad

cada registración, dando origen a otro conjunto

Rc** =y 1() tan'e(), el AJ usta<::io EP ser":\d ot )-"'0

distinto, tendria otros Saldos BACu •

Según se ha demostrado para el primer conjunto Rc* surge:

Para el segundo conjunto Rc**:

o sea,

"I: ~._~ == (a4-/ ¡~3)r"'\ • ::::; (1:\3/ a4)A-

que de aCI_((~r"'dO

r'" . (3)A.,

r:i.. *"* (4)

a L::~) y (4) P()dt"'.{a expr'\e<;~.;H"'se )':A. * en

luego:

K ::; [ (a4/ a 3) (di.;' a2 Jf!~S l.ln núme¡-"'o r"'ea 1 PO)·... def in], e i Ón.

La expresiÓn (3) da la fÓrmula de los b2m2m2~fi§mQ§ Qº§~ºl~ª

del Estado Patrimonial Ajustado, ya definido.

Es evidente que

fun~ión de transformación de la Unidad MonetarIa que se ha elegidO, o

La expresión (3)~ además, cumple con la definición de g§~~l~

Q~2º2C~i2n~1, o sea, de transformaciOn similar.

Así definido, siempre puede pasarse de un Estado PatrimonIal

AjUstado en una fecha y Unidad Monetar18 a otro, multiplicanGo por un

como el

Esta es pues :La

t"'ee.'><pt"'esl ón cíe 11 Ba 1 aY"u::es

respecto ce cualquier Unidad ~onetarla sobre los que se construyan.

~l concepto métrico defin~do comprende la clase ae tOGOS los

Estados ~atrimoniales Ajustados que se construyan a partir del

cm-'J '.l)'".t e< de '-"'<] i s t.-ac í e·)'",,?s ~c<nt a 0.1 es Rc ={ r -L1(h í st ó,', ce.s) y sus

MaYOl·'es de C'jentas ~1 ={ M[;'_;¿}pe'-"lnentes, con .la U)'".h1ad Moneta"la

utilizada y todas sus transformaclonesn

conJ u nc o 1I Mayor"'es de Resul t adCIS II -MER-- e o rtl Cl

que los ~ayores de las Cuentas ae ResultadoS antes ce

efectuar el Asiento de cierre descripto en la Definición 20~

Definiremos como llEi:;tado de Resultado!:; f:"-lJust:ados a la fecna

f" al conjunto ER cuyos elementos son los del Balance Ajustado -8SA-

y los saldos son sólo los de las Cuentas de Resultado :

EP. = {8ACU / 8AC'-1 E B8A A c« E c,-]

Con la )".... f.? a .1 :i. z a ció n del Estaoo de Resultados AJustados se

pr"'owar"' que el Estado ae Resu~ta¡jos

es una función del conjunto ~ayores de Resultacos

el conjunto R de 105 números reales:

¡(IEH zsz { VIACU:) > "'-- ., ..LR > == + ) , dos s i s t €-?fflF.\S,

El sistema es el de los nÚmeros reales con las relaciones

de Mayor~ igual y la operaciÓn SUMa.

El sistefl18 es el de los Mayores de Resultados, y las

siguientes relaciones y operaciones:

Se di)".... i~ q U e df.:? Resultados de una

Cuenta i pt....eceúe a otro ce una Cuenta J si y sólo si el saldo ce i

pt....ecede al de J, y ésto es asi 51 y 5010 51 la cantidad de i es mayor

que la de J :

Debe hemos def i ni o o el Saldo AjUstado oel

Mayor ce la Cuenta Cu (+/-c

EqulvalE?ncia;

Se dirá que un Mayor de Resulta~os de una Cuenta i

es ~:'?quiYa~~ente '.1tía Cuenta J si y sólo si el saldo ce i

equivale al de Y ésto es asi Sl y solo 51 la cantidad de i es

i 9 IJ 1:\1 a 1 a d e J;

MACl~~ f1iACUj <]=:=:t> :3ACt.:t. :::: SACJ." <J=P (+I-cÁ.)

- Suma:

( + / ._ .-. 0). ~.

Se que un Mayor de Resultado de una Cuenta i

se suma a o~ro de una Cuenta J resultando equivalen~e a otro ~ayor r y

si y sólo si el saldo de i sumado al de J equIvale al saldo de r, y

si y sólo si la cantidad de i más la cantIdad de J es

i 9 u a :L l~ :1 a d e t~·::

JYJ Aeu,¡ .-LSHCt:i.. -.L(+/ -co) +

.....(..

que e,l

- t"jr~C;u l( <l==i>=:: e''-'í' ~,.:)d ••.U.ll.~

( + / _ r< )'-·X

Est ado d~~ Resultados Ajustados ER es un

cond i c i Cl)'-les:

si y sólo si ocurren las sigulsntes tres

Este punto está probado en el homólogo del Teorema 5.

Esta p)''''op:iedad se cumple la definiciÓn dada de las

relaClones de preCeGenCla y equivalencla entre los elementos

pertenecientes a MER.

C::sta Or"'O o a ecJ aci se cUnJPle la definición dada para la

operaClón suma oe los ~ayores de Resultados.

Se na pro~ado que el Slstema empirico es un homomorfismo

sccbr"e el los nÚmeros reales, con la relación de mayor,

El grado de unicidad ce este homomorflsmo se prueba de forma

análoga que para el sistema

8iempr"'E? puede pasarse de un Estado de ResultadOS AjUstado de

una fecha y/o Unidad Monetarla a otro m~ltiplicanoo por un número

k ==[ (al..I a2) L:.'?;J '=--4) ]

Esto fundamenta la reexpresion de Estados ce Resultados oara

o s u e x p ¡-"'e ~.:;. :i. Ó l r, e n o t; ¡-"'a ::5 un i d e-=:1 (j e 5 mo1",e °t a r~ :i. .,:\ 5

ae Balance es una cla5~ficac~ón Jer~rquica que

organlza ~os mayores Ge las cuentas contables en;

Capitulos: Activo, Pa5~vo, PatrimonIo Neto, Resultados.

Activo CQt'\rlente~ Pasivo Corrlente, Capltal,

ResultadoS Operativos, etc.

Ruoros: DisDonibilidades, Deudas, Acciones, Ingresos, e~c.

Su i.Jr~ ui."")r~os ; Disponibllidades DeuGas

ComerCIales, Ingresos SecciÓn A, etc.

Cuentas: Caja, Proveedores~ Ventas, etc.

Pued(~ a1 df? CaD:ítulos 11., de

SI-iL1Capl tIJ~~CI,~II,

o sea~ por ejemplo el Mayor del Subrubro J es:

JYJ8RJ ={ '".i j '::l E <le " 'l E r10RJ}

son ¡as registraciones contables que pertenecen al

SUDconJunto del suorubro J-

Analogamente se ceflnen los SUbcOnjuntos MSC, M~, MSR.

Sea e 1 C<:<"':~f~'

Los SUbCOnjUntos

11 F Ó r~ mu 1a G e B a 1 a n e e 11 :

MSe, MR, MSR, M}incluldos en F los entenoeremos COMO:

Me: Mayor de Capitulas.

MSC: ~ayor de Subcap~tulos.

MR: Mayor de Rubros.

~SR: ~ayor ae Subrubros.

~: El Mayor - M= MCu anteriormente definIdo.

Cada ce estos subcOnjUntos son clases ce registracl0nes

r pertenecientes al conjunto Re.

8~i2~~ E1~~~1~ ~~ §ªl~D~g:

Dadl:, Cl_~E e ==c>]SF"~J / c ..~e SRJ 1-V-l 'J J 1\

dado BR:L --f'...l.f~l / SR:i CR'i'1 V l .. " f\---V-J ' '--o ,'-'

dado Ri ==t>JSCJ / Ri e GCJ, Vl., J 1\

dado SCl ==t> ]CJ I SCi e CJ., V J., J

-r pertenecientes al conJun~o Re, en Cap~tul0, SUbeapitulo~ Ruaro,

que oe Balance, es una

taxonomia (Ver Apéncice).

Deoeremos probar que=

Apl ica'r"ldo Hxiclwa y

3, puede que

SUbcapitulos, Rubros y SUDru~ros, son particiones sobre el

conjunto Re Ge las Registraciones Contables.

la c:l€~rn\)~::.t 'r"'ac::i Ó n 1 a pi""' i roE~·('é.' ya

que ésta es an~loga para las restantes.

Sean M =L .. MC'..'.(. }, f~ayc<,'es d~ 1 as Cuent .. s y

~~~ = { i"lfiHJ } , iv,aYC<t'es Ce 1 ':-5 Sum".l::>ros.

S\~ a ~ ,"'¡,:1 c~ i,H?':

<3) •

Ge negar" elque

'r... ·EÁ.

M es más f i nI;'. que ME>H <)=:C>

VIVICU.l e 1"1 A~tl:;RJ e if l:3 F: I ~ijCu..Le ¡r'JSR.J " ;1ICl..~n i(lf)i:~J =.-¡J

NeGamOS e~ consecuente. Ello impllca que

J MCU,i.. e M v ]:';:3RJ ¿ ¡'::3R / MCu.{. y!:. ,r.SRJ 1\ ;r,C'.~n;'I:;RJ '" ¡6 (i)

Si MCU¡ n ;riBRJ :f.: rj; =t> J r=.¿, E ¡:;;c J i'::t. E íY1CI..~ 1\ 'r::LE rt¡~:H~J

f~ i r:LE ¡V¡ct~ ~ rÁ ::;: <C'J s., Ut¡¡., f ., e uÁ. ) J e IJ..(E e ( ¡; x i Ofl'll::\ e »; (;:::) "

5 i t:{E rríB¡iJ ;=t>c>.Á. E GF~J (Ax i Cima F o r-mu 1 a de Ba 1anc¡;?) "

Reemplazando en (2): y~ - Cc, s? U~, SRJ)n

L.u fI: 9 () Pcar' de f i ¡.-,i ción Q e MSH.j , t:LE ¡ViBF: J "

Entonces nemos llegado a que:

1YlCI.:i A CIJ..-L E F)RJ ==i> rÁ.. E Mf;RJ

D¡::;. C:::) y (3) l:5tn"g¡;? que ¡l'jCt~e MSR,.h

~ie u o: ~iS F: J ~ e () n t t" a dieo í ó Y"l q 1.\e p ~."' o v i e ¡--Ie

D sea que la clasificaciÓn ce las Reglstraclones

Contables segón el Mayor" finª que la clasificación de las

mismas sBgÓn Subrubros.

c~ases.

De la manera pueae p~ocarse para las damas

Entonces se prooado que FOrmula de Balance es

una Jerarquia taxonÓmlca sobre las Registraciones Contables.

~~~~~~~~:~?7~~~~·-~·7:i~-~~~~~~:~~V~.:~..~.~.~~~~~~• .....;:-.

./

31='

un ca":-:;()

c~.so

Los Gatos ce C1C~0 caso ~e orocesaron a través cel Sls~p~a y

pr"eSEYlt a t"'An. E: mis~o aoa~c~ un e¿erclclo Que rlerra, en C1Clembre ce

l nc lees

!003.S la a,;;;,;,i corno

slg"nlflCi=t

I.d~ i ~. i 2 a '!

las y y

El Plan oe Cuentas que a continuaC16n se presenta coincide

con las Cuentas Utillzadas. (Deflnic16n 2 y AXloma 6).

Está estructurado respondiendO a un requerimiento ce Fórmula

de Balance (Teorema 7).

~LAN üE CUENTAS ~ 01 01 &2;:¡i..AN DE CtJb~TAS Ai. 01 01 82

ACTIVO CORRIENTE 1 1

ACTIVO

ACTIVO CORRIEÑ1E

1 1 1 01 DIS~~1IBILrDADES x.NACI~~AL

i Ü1 ~)O 001/0 ~ED10S DE PAGD

1 1

1 3

1 1 3 011 3 O¡ ~)O (~lJ4

i i 1 4 011 4 01 O(iO O(llj 1

1 2

121 j

1 2 1 3 01; 2 1 3 o~ Q!JO (~1jí

TOT~ ACTIVO CúRRIS1TE

DIS~~1IBILrDADES

CrtEDlTGS

DEUDüRfS POR VENTASC.A.ClJBR.EN DINERO

BlfNfS DE C~~~10

~fRCP~ER¡A NACIONALfrf?CADERIAS

ACTIVO NO CORR¡~~TE

TOTAL ACTIVO NO CORRIb~TE

BrE~ES DE USO

B~E:;ES DE uSO OFIC. [:8~TRA-1..

B1E;'iES Df USO

..t

t

f

f

'*f

*f

'*f

..*f

•'*t

4

t

'*•1-

*

1 1

1 1 1 011 i i 01 000 OOiiO

1 1 ;)

1 1 1 ;} 01i 3 oi 000 OOlJ4

1 1 4

i 1 i 4 O¡4 01 (l(lO (lOl}l

1 2

121

121 :5

1 2 1 3 011 2 i 3 o~ 0(:(1 OOlJ7

TOT~ ACTIVO CORRlb~TE

D¡Spú~IBrLIDAOE5

DIsp~ilBrL¡CADES M.NACIONALt1fDlOS DE PAGü

CRECHOS

DEUDORES ~üH VENTASC.A.COBR.S~ Dl~ERü

BIENES DE CArSJO

1lERCADfR1A to;OCli1'tAL,lI\EHCAOERIAS

ACT1~J Nú CORRIENTt

TOTHl ACTIVO Nü CORHIS\TE

BIEN~S uE USO

BIENES uE uSO üFIC.CS~TRAL

BIENES DE USO

EMPRESA S. A, PAB ..*

PLAN DE CUENT~S AL (n (11 82PAG

2 PASIVO '* 2 PASIVOf

2 ;:íASIVO VORRIENlc "* 2 ¡iASivü VDRRIEN1Ef

2 DEüDAS '* '"o DEuDASe.¡

2 DEUDAS COftfRCI&ES * 2 DflJDAS CG."'íERC! ALES1

2 1 01 PROVEEDORES * 2 1 01 PRül.iEEDORfS4

2 1 Ü1 (¡OC; OO¡Jl C.A PP,SAR Ei~ D1R. *..... ,

i O¡ 000 (¡(¡¡JI C.A tlHGAri E.'i DIR•, .1

'*.... ,.. PAS1Vú Í'iÜ CGRR1E,~Tf * 22 PASIVD jl¡U CO;<R;E~Tfe .:

'*') 2 2 íOTAL ;:ASIVO :'iD CORRIENTE * 2 2 2 iOTA;,. PAS1VO NO CORRIENTElo

3PAG

PATRlr.C4-':IO NflO

TOTAL ~ATRIt~NI0 NiTO

CAPITHL YRESULTADOSCAP1TAL DE APORTERESULTADOS RETEN.AJU57E PúR REDG~DfD

PLAN DE CUENTAS AL 01 01 B~

3 ¡

3

3 1

3 1

3 1 1 1 01

3 1 i i 01 000 OOii23 1 1 1 01 000 002J93 i i i 99 000 f~OJ8

¡EMPRESA ·S, A.

**I

'***'*1

*i

~CAPITA... Y Rt:5Ji.."lHiJOSCA~ITAL DE APORTERESULTADüS RETEN.AJUSTE POR REDONDEO

O¡ 000 OOj/2(l~ 000 002/999 ooo (¡lJJIB

PLAN DE CuENTAS AL 01 01 &2

3 1

3

3

3 ¡

3 i3 1

EMPRESA S. A.

312 RESERVA 312 liESEriVA

313 RESULTADOS 313 RESULTADuS

4PAG

I~GRESOS ~O OPERATIVOS

JNVfí<SW~ES

r~~GRESüS

RESULTADOS

RESULTADOS lt'.FLAClO'... ,\tGATlVOSC08.¡NFLAC.~EGAT~VO

EGRESOS

GASTOS At~INlSTRAClúN

COB.INFLAC.J\EGAT1~TI

OTROS GASTüS1~PUES7üS ALAS &P~~\C¡AS

TOTA;.. EGRESOS

IÑGRESúS ü~ERHT~VOS

RESULTADOS I~FLAC¡O~ ~üSITIVüS

CüB. l;..FL. Pü5lT.DIFEkE~IA VA~UAC~O~ l~VS.TARIOS

AJUSTE ~R TEJ'~,~¡A

EGRESOS

TOTffi. COSTOCOSiO DE LO VfNDIDGA~üRTIZ,B¡~NES De uso

TOTAL VENTASVE~TAS

PL~i DE CUENTAS AL 01 01 82

4

4

4

4 1

4 j 2 i

4 2

-412

421

4 2

4 2 1 1 021 02 0(10 00i/9

02 OO(l ú02¡s1 02 000 00313

4 1 1 ¡ 01

-4 i ] 01 000 001/3

4 2 1 2 03-4 2 1 2 03 OüO (X)¡ 194 2 1 2 03 (lOO (l(l2jfJ9 9 9 9 9~ 999 999/0

4 2 i i 034 2 1 03 000 001/2

4 2 i4 2 1-4 2 i

-4 2 1 1 01-4 2 i 1 Oj 000 001/64 2 1 1 01 O(~ 002JJ

'EMPRESA S. A.

*f

'*f

*f

'*f

*.¡

.¡

**..*'*'*'*f

..f

'*f

*f

*f

'*f

'*f

..'*'*..***f

4PAG

OTROS GASTOSlitíPLfS~cr3 A LAS GHM¡';C1fiS

lNVERS10~~S

TüTAi.. EGRESOS

RESUL;AD[~ INFLAC¡ON POSITIVOSCüB.l.\FL. POSIT.D¡FfRE~CIA VAi..UACIO~ INVENTARIOSAJUST¿ POR lENENC:A

RESU;..TADOS

RES0LTADOS lNFLHCION ~EBHilVGS

CD8.¡j~~AC.~EGA~¡VO

INGRESOS

INGRESOS

TOTHL \·.lENTASVENTAS

TOTAL COSTOCOSTO D¿ LO VENDIDOp~ORTIZ.BIE;~S D~ USO

EGRESOS

INGRESOS D~ERATrVOS

EGRESOS

4 2

4 2

4

4

4 2 1

.\ Z i 1 034 2 1 1 03 000 Oú¡J2

4 2

421

4211024 2 1 1 f~ 000 OOlJ94 2 1 1 02 OelO 002JfJ4 2 í 1 02 000 003/3

4 2 1 014 2 1 1 01 C~ (~lJ6

4 2 1 1 01 000 002J3

4 1 014 ~ 1 i 01 (~O t~ji3

4 2 1 2 034 2 1 2 03 000 ~)lj3

4 2 1 2 03 OCKl 002J69 9 9 g ~3 999 999/0

CJue se ¡la 11 t::¡¡'''ct"¡ i ',10 de

Las Cuentas Monetarias (Defn i5ni), como ~n

Las Cuentas ce Ajustes

Parciales Contabilizados (Def. 15.3), como 82g.~as Cuentas ae Resultado~

Ir¡flac:iÓi""l CC1r-,taoilizaclos (D\?f. i::;n 1+) Cl:·mo ~¿1. ..

L.as CI.ley-¡tas ~o ~onetaYias (Def. 15.2) no deben explicltarse

ya que resultan ser todas las restantes.

27/03/89

** ARCHIVO DE ~üNfTAR¡OS **

NRO. CUENTA

1.1.1.4,012. ¡. l. 1.01

4. 2.l.1. 034. 2. l. 2.03

27i03JB9

n¡spONI8r~rDAJES ~.~~C¡O~AL

DEUDORES POR VENTAS~ERCADER!A NACiü~AL

PROVEEDORESRESULTAjGS 1¡¡E..AClC', i~SATlVOS

RESULTAfrJB lNFLAClüN PúSI;IVGS

TIPO ti;: CU8~TA

~

~

APCjtj

CFlCFl

PAG.

H ARCHly'Q DE ¡~IC¿S DE ~TUAUZAC1üN 'if~SUAL :ti

PERlODO

fi:./8i1/&22JBC:3/&24/825JB26i82

3.%3.178,60004.51'3.517J3000

4.770.705,70(;04.9BB. 3"9¡ l 30005. f M30. 38i, SO(i{l

5.780.532,0000s,&71. 3¡9, üOOO

LlSTADü CONTR~ O~ EQUIVALf~CIAS

;JAG. :

CUENTA APC CUEN1A en DESCHI~CWi'f

1.1.1.3.011.1. L 4.O¡

DEUDORES ~R Vb~TAS

r:ERCADE~IA NACI0i~

PROVEEDORES

4.2.1.2.03.000.00119 CüB.I~cL.POSIT.

4.2.i.2.03.000.002J6 DIFERf~~IA VALUACJON lNVfNTAR10S4.2.1.1.03.000.001/2 CDB.INFLAC.Nf:GAnVO

··fL .... l ; -,-, .• J

R1881Q§

Se pr"'esen1; an a ce- n t 1 n 1.\a e 1 o n

1-1-82, Y los ~e los meses Enero a Junio de i982~

Se nan definido formalmente en la Definición 7 y Teorema 2.

D1 A R 1 O;JAG

FE[;¡-jA A.D. LEY CB COM~ DEBnos [;~líúS

~,~.~,3.01,OOO.OO~J4

~. l. ~ ..4.01. (¡(¡J,). OO~j 1

3,1.1.1.0l.00Q,OO¡J23.l.1. i,Ol.GOO.Oü2j'j

lIED10S DE PhBOC.H.CDBR.E~ Di~EkJ

¡rfRCADER1ASBrEi~5 DE USÜC.A PAGAR f~ D¡R.CA~:¡P~ DE APüRTERE6JLTHr~3 RETEN.

l/ülJB2 Al)

1/011&2 ADiJOiJ&2 ALilJOllB2 Au3¡Olla¿ Al)

1/01/&2 AuiJ01j&2 Al)

i1

i

50.000.0045.0(l(l!(lO

220.000.0090.000,00

405.000,00

31.ÜÜÚ,ÚO300.(I()O, 0074.000,00

405.000,00

D1 AR 1 D

¡..¡)1'fRO DE CUENTA NOMBRE FECHA A.D. LEY CE COMP DElliTDS CREDITOS

l. L 1.1. tJl.OIJsJ.üOiJO ¡:;HIIDS 'l"",,- ~I-·,r·.."'\ ¡¡üjj82 j AD 1 70.(¡I..)I), 00¡¡c:. rrl\JU

¡.i.l.3.01.000.001J4 C.A. CGBR. S'i Dri'~ERO ll0llB2 i An 1 20.0(1(1,001

~. l. l. i.Ol.OÜC.COii3 VE;-.;TAS .iiOüB2 i AU i 9O.ü()(i~OO

1.¡.i.4.01.000.001/~ ~,ERCADERrAS U01/B2 2 AD 2 68.4(10,0(14.2. ¡.1.0i.O{¡O.OOiJ¿ CeSTO DE LO VE);DlDO j/OliB2 2M 2 bB.400,OO1.l,l,i.Ol.OOO.OOllO ¡rfDiOS üf PAGO 1/01/B2 3 Au 3 44.(lÜO,úO1, L i. 4. 01.(;1)0. (¡(¡JI1 iliEj\'CAD~?lHS üO¡i82 3 AV 3 64.0(1(1,002.1,l,¡.Ol.OOO.OOl/1 e.A ~AGAR EN DIR, 1)ellJB2 3 AD 3 20.0(IÜ!OO

l. i. l. 1..01.C(lO. 001/(1 ,v:EDI0'3 Dé PABO iJ01Jff2 4M 4 15.000,00

1.1. i. 3.oL. 00.(1. 001 14 C.A.COBR.EN DINEF:D 1/01/&2 4 AD 4 15.000,00¡. L 1.1.01. 000.001/0 ¡YjED1DS Dé PAGD i/01J&2 SAl) 5 12.100,002.1,l,l.Ol.0(~.OOlJl e.A PAGAR EN ¡ER. 1/OUB2 5 Au s 12.100,001.2. 1.3.01.001).00117 B¡fNES D~ use ii01JB2 b AJí 6 1.. 710,004.2. l. 1,o..000.002/3 . APiüRTIZ.BIENfS DE USO 1/01/B.2 s AD b 1.710,00l. L l. 3.01.000.001/4 C. A. COB~. Es\¡ D1NfRO iiOl/82 e Al) [) 4.3¡O, 004.2.1.2.03.000.001Jg COE<. IfiFLPOSIí. 1/01/&2 8 AD B 4.310,(I(j

2.1.1,1.01 ..000.001i1 e.A PASAR E~ DIR. i/O1JB2 9 AV 9 3.100,004.2.1.¡.03.octJ.OOIJ2 eOB.I~LHC.NEGA¡¡VO 1/01/B2 9 AD 9 3.100'1(10

l. 1. 1.1.01. (lOO. 001/0 totDlas DE: PAGO 1J01i82 10 Al) ro f'O.OOü,oo4.2,~.1.02,OOO.OO2ib GiROS GASiOB lJOl/B2 10 Au 10 20.000,(10

-----------------------------------

27B.b20,OO

~¡f¡DRfSA S.A.

;;'UrfRD DE CUENTA NúMBRE

D1 AR J O

H.D. LEY CB CÚMP DfBlíOS

PAG

CRfDlTOS

1..1.. ¡.. í. 01. Ü<.)~). GOiN :J"fDIOS Dé: flAGú iifJf:JS2 ; AV b5.000~OO

1.1.l.3.0l.000.001J4 C.A.CúBR.E~ nniERú lf02JB2 i Al) 30.000,00¡

-4.1. ~.1.{I¡.OtJO.s.)O¡/3 VE;\tTAS ~i02JS2 i Aú 95.000,00~.~.~.4.01.000.001Ji ¡r;ERCAüEIU AS ¡/(IÍ!.J&2 '2 Au 2 77.056!004.2. i. i.Ol.IJOO.V,)¡J6 COSTO r>,- LD IJENúlDú 1j(l2J&2 2AD 2 77.ü5&,OO1lc.

l.l. ~.~.O¡.OOO.OOlJO ~:ED¡úS DE PAGü lJ02J&2 J AD J 38.000,00l. l. 1.4.01. ooo, 001J i ;t¡fRCADf;<~AS 1i02/82 3M :3 68.000,002.~.1.1.01.000.001Jl C.A PAGAR EN uIR. ¡/02J82 3 Aü 3 30.000,00¡.. l. i .. l.01.. (iJJO.OOiJO ;r,EDJOE DE ~AGO iJ02J82 4 Al) 4 12.000,001.1.~.3.01.000.001J4 C.A. CüBR.EN Dn~ERO iJ02JB2 4 AD 4 12.WO,OOl. 1. 1.. í. 01.OIJO. 001/0 ,~fD10S DE PABO i/02iB2 5M 5 24.20ú~OO

2.~.1.1.Ol.O(KI.OO1Jl C.A ¡:¡AGAR EN üIR. 1/02/&2 5 Au c: 24.é:OO, 00.J

L 2. 1. 3.01. (iOO. (l()1J7 BIENES DE l.i511 1/02/82 6 AV b 1.805,7&

4.2. l. 1.01.000. O(IÍ!./3 ~YMRT1Z.BIENES DE uSO 1102/82 b AD s 1.B(l5~7b

j.l.1c3.01.(J(¡O.OOlJ4 C.A.. COBRa Eti DINERO li02iB2 8 AJj 8 5..410,00

4.2.1.2.03.000.001/9 cOB.INFi... PüSIT. 11021B'2. B HU & 5.410100

2. l. 1..1.01.00(1.OU1Ji C.A ¡i¡.:¡GAR EN mrl. Ji02J82 9M 9 4.200isJO

4.2.1.1.0S.000.001J2 CúS.INFLAC.NEGATIVü 1/02182 9 AD 9 4..200100

í. r,1.1. Oj e 000. (¡(¡l/O :rJEDIDS D¿ 9AGO ijO{;;j92 10 AJj 10 21.000,004.2.~.1.02.000.002/b OTROS GASTOS 1102/B2 10 AD 10 21.OO<J~ 00

----------------------------------

30B.b71.,7b 308.b71,7b

NOil1BRE

}j 1 AR 1 O

A.. D. l.EY CB Cillr.P Dti\lTúS

PAG

CREDlTOS

¡'O ¡'O 1. l. 01.OÜO.üülJü rfDlGS DE ~AGO ii03J&2 i AV 68.000,001.1. i. 3.o.. OOO.OOU4 C. A. COBRo 8~ DINERü 1/03182 1 AD 30.0(10,004. l. l. 1.01.000. OO¡J3 vanAS ¡¡O.3Jf¡2 -1 Aú i 98.000,00~

1.1. ~.4.0i.OOQ.OOlJi iftERCADE?1AS 1/03/&=. 2 Aú '= 83.09i,ól)~. 2.. l. ~. ü1 .. 000.OOlíb CDSIG DE LO Vftoilll00 ¡/03J32 2M 2 83.094,001.1.1.1.01.000.001/0 ?\cDiüS DE PAGO U03/B2 3 AD 3 40.ooo, 00l. i.l.4.01.000.001J¡ l'l'iRCADfR~AS J/O.3/S2 3Aú 3 70.000,002.1.1.1.01.(100.00111 CA PAGAR EN DIR. 11031B2 3 Au J 30.000,001..1. l. l. ci.000.001/0 t:EDJOS DE PAGO 1/03J82 4M 4 i2.üOO,OOi.1.1.3.01.00<1.OOlJ4 C. A. COBRo Ei'¡ DINERO 1J03JB2 4 AD 4 12.000,00l. l. l. 1.01. 000.C{llJO rfDlOS DE iAGD ii03J82 S Al) 5 24.. 200.002.1.1.1.01.or$).001/1 e.A PAGAR EN DIR. i/03JB2 S AD e 24.2(10,00oJ

1.2. r.3. (11. eco.. (¡01/7 BIENES DE USO ii03182 b Aú s ¡ . Billl, :.04.2. l. l. 01. Cf.>O. 002J3 Aí~üRTrZ. BlS~~ES DE USO 1/03/82 b Aú b 1.BBB, 50i. 1. 1.3. O¡.000.00114 C. A.COBRo S~ D1NERO iJ03J82 8 Aú 8 7..G2(l,OO

4.2.1.2.03.0CÑ.001J9 CúEt. INFL. PúSIT. l103JB2 8 Au B 7. &20, 00a r, r.i.oi.ccc.coi/: C.. A PAGAR EN DIR. il03J&2. 9Aú 9 5.200,004.2.1.:.03.000.00112 CüB.INFLAC.NEGATIVú iJ03J82 9 AD 9 5.200,00i.i.. l. l . (Il..IJ(lO.OúlJO ~ED1GS Dé PAGO i/03i82 10 Av 10 22.(100,004.2.1.¡.02.(lOO.OO2/b 07iiOS GASTOS 1/03/82 10 Au 10 22.000'1 00

----------------------------------

324.002,50 324.002,50

NOMBRE

D1 AR 1 O

Ft~~ A.D. LEY ca co~p DEBlTúS

PAfi

CRED!TOS

r, ¡4i.l.Ol.000.Ú'j¡Jü ;'ffl)l[:S DE ¡AGO i/04J82 ¡ Al) i 6O.üúO,OO1.1.~,3.01.OC~.OOlj4 C. A. COBRo EN iiI;tE¡:m lJ04J&:. 1 Al) 1 40.000,,004.~.~. L 01.000.\)0113 VEÍ'tTAS lJ04/82 i AD i 100.0(10,001.1.1.4.01.000.001/1 ¡¡ERUDERIAS 1/04/82 2 AD 2 81.035,,004.2.. i, 1.01. O{lO. (lI)¡J6 COSTO DE LO VEM>lDO 1104/82 2M 2 81.035,001,1.1,1.01.000.001/0 1.EOIOS DE PAGO iJ04/B2 3 AD 3 42.000"ÚOl. í, J. 4.01.C¡JJO.(j/)¡jl ¡r,fRCADEí<lAS iJ04J82 3 P.D 3 72.0IjO,OO2,1.1. 1.0l.(~O.OOiJl C.A PAGAR EN üIR. 1/04/82 3 AO 3 30.0úO"00i. 1.1.1.01.000.('101/0 ....,EDlOS DE ~P.GO iJ04J&2 4Aú 4 27.000,001.1.1.3.01.000.001/4 C.A.Cü8R.~\ DINERO 1104/82 4 AD 4 27.000,00í. i.r, 1.01.(1)0..OOi/O ~IüS De: ~AGO ilCli;iB2 SAl) 5 36.300,002.1,1.i.O~.OOO.OOl/1 C.A ;íAGAR E;'; inR, 1/04J82 5 AD 5 3&.300,,00¡. 2.1.3. 01.0sJü. 001/7 BIS~fS De uso iJ04/S2 bAO s 2.0(12,504.2.i.i.Ol.OOO.OO2J3 APíOHT~Z.BrENES DE uso 1/04/82 b AD s 2.002,,50r,1.1. 3.01.000. OOJ/4 c.~ COBí<. EN DI~ERtJ i/Oit/eJ2 BJID 8 B.í20,OO4.2.1.2.03.000.001/9 CüB. I~FL. xsrr. 1J04J82 BAD B 8.720,00¿ l. 1. l. o..000.001/ i e.A PAGAR S~ DIR. i/04J& 9Aii 9 6.3<.)0,004,2.1.1.03.0(~.OOl/2 COB.INFLAC.r~GATIVO 1/04/&2 9 AD 9 b,30(l!(1(11.j.l.1.0LOOO.()I,)~iü rfDHJS Dé PASO iJOil,JB2 10 Al) ro 23.000,004.2.i.~.(i2.000.(i02jb OTROS GASTOS 1/04/82 10 AD 10 23.O(l(l! 00

----------------------------------

356.357150 356.3'57,,50

S"'lPP.ESA S,H,D1 AR1 Ü

------------------------------------------------------------------------------------------------------------------------------------i;W'fRO DE CUE~¡A NDJ1IBRf A.D. LEY CB LOr.P DfBlTOS CREDlTDS

1.1.1.1. oi. eco, (;(j¡JO I~EDlGS DE PAGO ¡¡OSi&: i Al) 70. (jJ)O~ 001,1,1,3.0¡.0(~,(~lJ4 C,A.eDBR.EN O¡f~Rü i/05Jai!. 1 AD 40.000,004. 1. t. l. O~. 000.oo: rs Il¿i-imS ¡/(¡5/Bé: i 00 1 110.000,001.,1. i.4.01.000, OüU i lfRCADERIAS l/05JB2 2 AD 2 B4. 35i~, 00