Finansal Tablolar Analizi - · 2017-03-15 · Oran Analizi 4 . 5 . Bilanço Bilanço işletmenin...

76

Yrd. Doç. Dr. Arman A. KARAGÜL Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi ESKİŞEHİR SMMM ODASI Finansal Tablolar Analizi

Transcript of Finansal Tablolar Analizi - · 2017-03-15 · Oran Analizi 4 . 5 . Bilanço Bilanço işletmenin...

Yrd. Doç. Dr. Arman A. KARAGÜL

Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi

ESKİŞEHİR SMMM ODASI

Finansal

Tablolar

Analizi

Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir

Bu eğitim dokümanı

tarafından hazırlanmıştır.

Mali Analiz

Mali Analiz, analiz tekniklerini muhasebe bilgilerine uygulamak suretiyle bulunacak analiz sonuçlarının işletmenin mali durumunu ve faaliyet sonuçlarını anlamak üzere yorumlanmasıdır.

3

Analiz Türleri

Mali Analiz, mali tablolar üzerinde

yapılmaktadır.

Bilanço ve gelir tablosunun şekil ve

esasları ile denkliğinden çok, işletme

için ne ifade ettiği önemlidir.

Yatay Analiz

Dikey Analiz

Trend Analizi

Oran Analizi

4

5

Bilanço

Bilanço işletmenin mali durumunu

gösteren bir tablodur.

İşletmenin sahip olduğu varlıkları ve

bu varlıkların edinildiği kaynakları

gösterir.

Bilanço, varlık ve kaynakların

vadelerine göre düzenlenir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

6

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

7

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

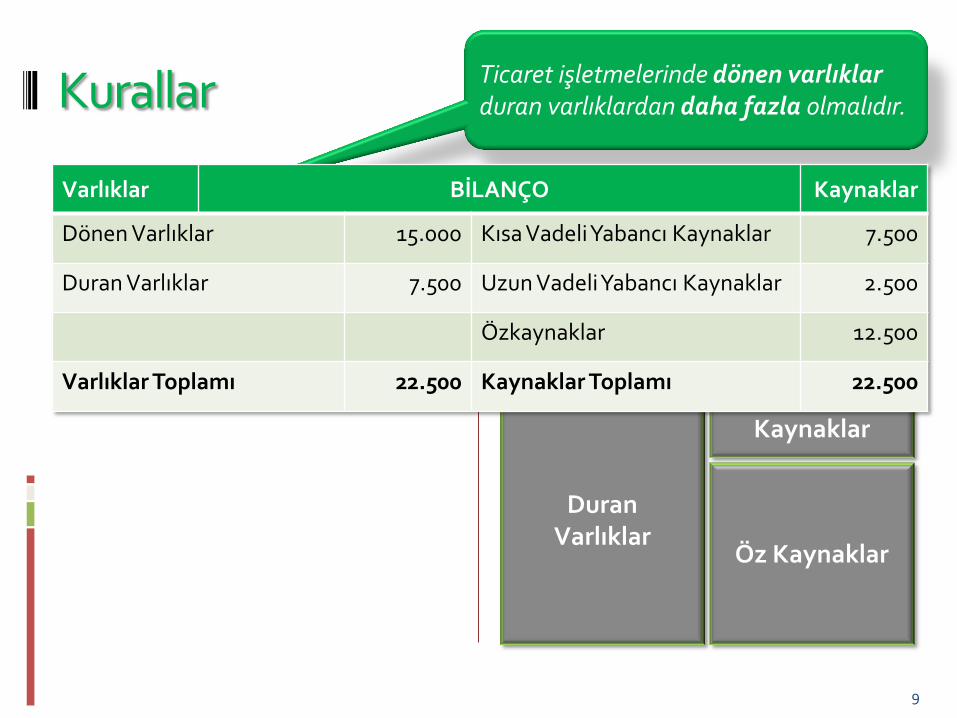

Ticaret işletmelerinde dönen varlıklar duran varlıklardan daha fazla olmalıdır.

8

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Ticaret işletmelerinde dönen varlıklar duran varlıklardan daha fazla olmalıdır.

Varlıklar BİLANÇO Kaynaklar

Dönen Varlıklar 15.000 Kısa Vadeli Yabancı Kaynaklar 7.500

Duran Varlıklar 7.500 Uzun Vadeli Yabancı Kaynaklar 2.500

Özkaynaklar 12.500

Varlıklar Toplamı 22.500 Kaynaklar Toplamı 22.500

9

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Ticaret işletmelerinde dönen varlıklar duran varlıklardan daha fazla olmalıdır.

Sanayi işletmelerinde duran varlıklar dönen varlıklardan daha fazla olmalıdır.

10

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Ticaret işletmelerinde dönen varlıklar duran varlıklardan daha fazla olmalıdır.

Sanayi işletmelerinde duran varlıklar dönen varlıklardan daha fazla olmalıdır.

Varlıklar BİLANÇO Kaynaklar

Dönen Varlıklar 10.000 Kısa Vadeli Yabancı Kaynaklar 7.500

Duran Varlıklar 12.500 Uzun Vadeli Yabancı Kaynaklar 2.500

Özkaynaklar 12.500

Varlıklar Toplamı 22.500 Kaynaklar Toplamı 22.500

11

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Ticaret işletmelerinde dönen varlıklar duran varlıklardan daha fazla olmalıdır.

Sanayi işletmelerinde duran varlıklar dönen varlıklardan daha fazla olmalıdır.

Dönen varlıklar, kısa vadeli yabancı kaynaklardan daha fazla olmalıdır.

12

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Ticaret işletmelerinde dönen varlıklar duran varlıklardan daha fazla olmalıdır.

Sanayi işletmelerinde duran varlıklar dönen varlıklardan daha fazla olmalıdır.

Dönen varlıklar, kısa vadeli yabancı kaynaklardan daha fazla olmalıdır.

Varlıklar BİLANÇO Kaynaklar

Dönen Varlıklar 10.000 Kısa Vadeli Yabancı Kaynaklar 7.500

Duran Varlıklar 12.500 Uzun Vadeli Yabancı Kaynaklar 2.500

Özkaynaklar 12.500

Varlıklar Toplamı 22.500 Kaynaklar Toplamı 22.500

13

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Özkaynaklar, yabancı kaynaklardan daha fazla olmalı; en azından eşit olmalıdır.

14

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Özkaynaklar, yabancı kaynaklardan daha fazla olmalı; en azından eşit olmalıdır.

Varlıklar BİLANÇO Kaynaklar

Dönen Varlıklar 10.000 Kısa Vadeli Yabancı Kaynaklar 7.500

Duran Varlıklar 12.500 Uzun Vadeli Yabancı Kaynaklar 2.500

Özkaynaklar 12.500

Varlıklar Toplamı 22.500 Kaynaklar Toplamı 22.500

15

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

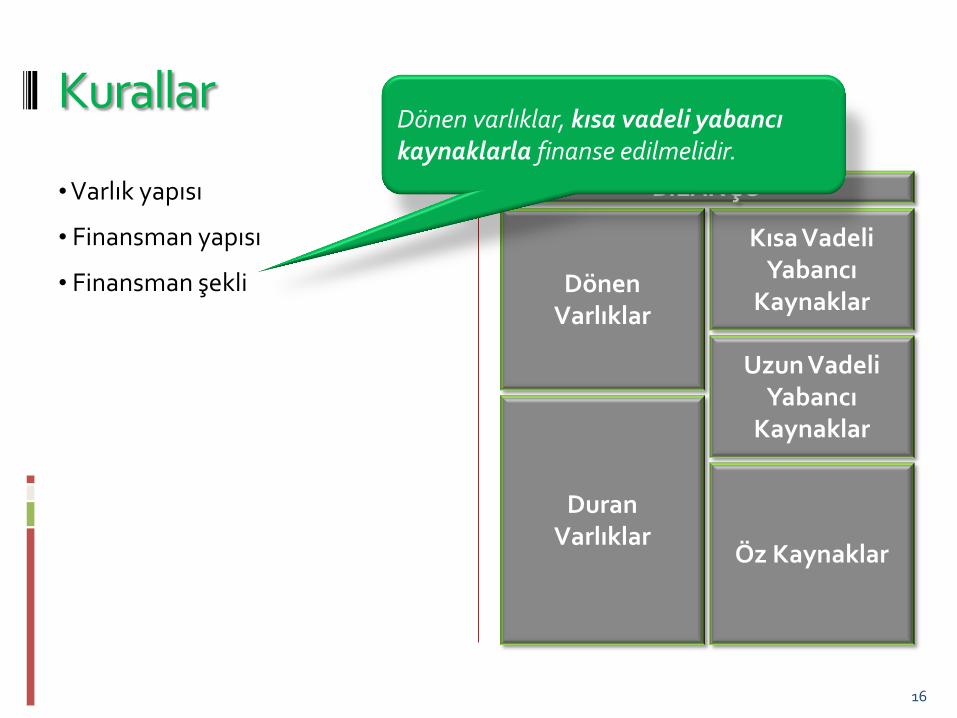

Dönen varlıklar, kısa vadeli yabancı kaynaklarla finanse edilmelidir.

16

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Dönen varlıklar, kısa vadeli yabancı kaynaklarla finanse edilmelidir.

Duran varlıklar, özkaynaklar ya da kısa vadeli yabancı kaynaklarla finanse edilmelidir.

17

Kurallar

• Varlık yapısı

• Finansman yapısı

• Finansman şekli

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Dönen varlıklar, kısa vadeli yabancı kaynaklarla finanse edilmelidir.

Duran varlıklar, özkaynaklar ya da kısa vadeli yabancı kaynaklarla finanse edilmelidir.

Varlıklar BİLANÇO Kaynaklar

Dönen Varlıklar 10.000 Kısa Vadeli Yabancı Kaynaklar 7.500

Duran Varlıklar 12.500 Uzun Vadeli Yabancı Kaynaklar 2.500

Özkaynaklar 12.500

Varlıklar Toplamı 22.500 Kaynaklar Toplamı 22.500

18

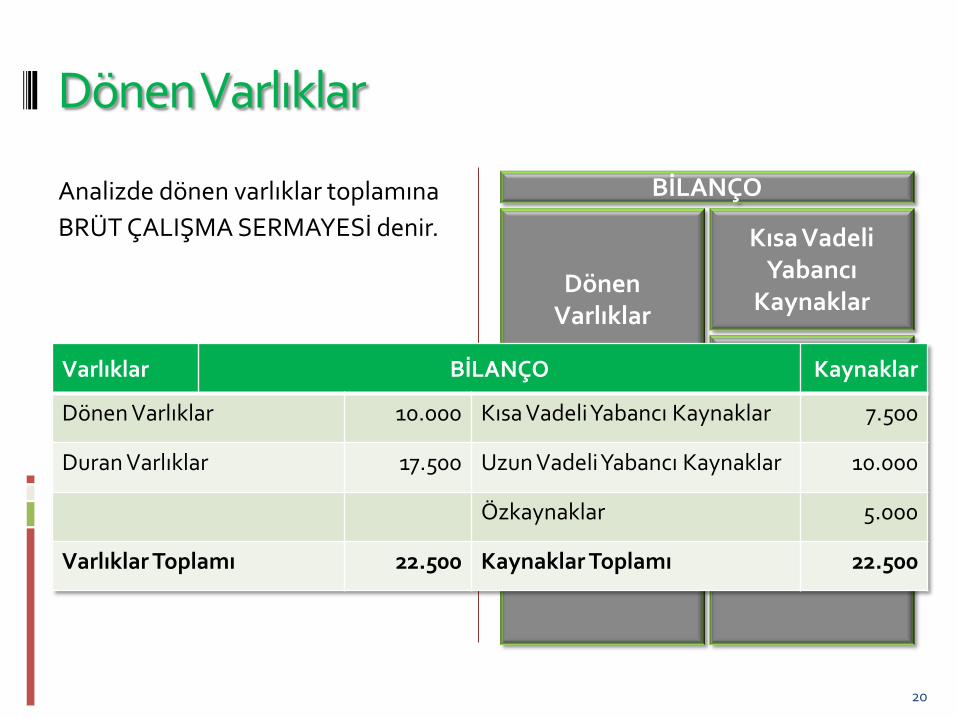

Dönen Varlıklar

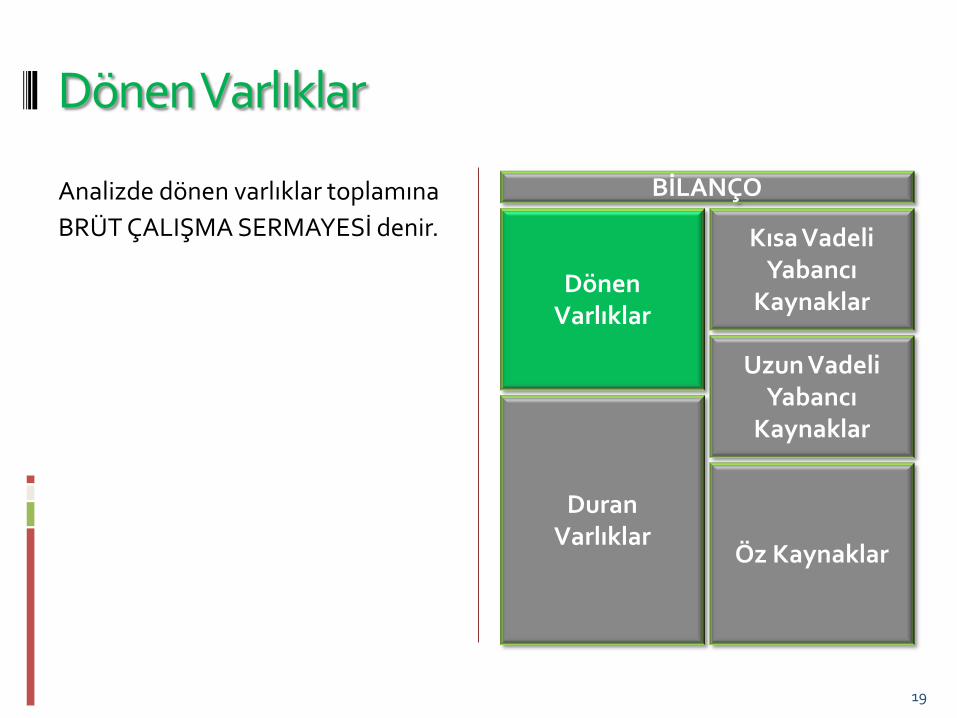

Analizde dönen varlıklar toplamına

BRÜT ÇALIŞMA SERMAYESİ denir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

19

Dönen Varlıklar

Analizde dönen varlıklar toplamına

BRÜT ÇALIŞMA SERMAYESİ denir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Varlıklar BİLANÇO Kaynaklar

Dönen Varlıklar 10.000 Kısa Vadeli Yabancı Kaynaklar 7.500

Duran Varlıklar 17.500 Uzun Vadeli Yabancı Kaynaklar 10.000

Özkaynaklar 5.000

Varlıklar Toplamı 22.500 Kaynaklar Toplamı 22.500

20

Dönen Varlıklar

Analizde dönen varlıklar toplamına

BRÜT ÇALIŞMA SERMAYESİ denir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Varlıklar BİLANÇO Kaynaklar

Dönen Varlıklar 10.000 Kısa Vadeli Yabancı Kaynaklar 7.500

Duran Varlıklar 17.500 Uzun Vadeli Yabancı Kaynaklar 10.000

Özkaynaklar 5.000

Varlıklar Toplamı 22.500 Kaynaklar Toplamı 22.500

Brüt Çalışma Sermayesi

21

Dönen Varlıklar

Bilanço işletmenin mali durumunu

gösteren bir tablodur.

İşletmenin sahip olduğu varlıkları ve

bu varlıkların edinildiği kaynakları

gösterir.

Bilanço, varlık ve kaynakların

vadelerine göre düzenlenir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Brüt Çalışma Sermayesi, işletmenin • Peşin alışlar, üretim, bakım-onarım, satışlar gibi günlük faaliyetlerini sürdürmesini • Kısa vadeli borçlarını ödemesini sağlar.

22

Dönen Varlıklar

Bilanço işletmenin mali durumunu

gösteren bir tablodur.

İşletmenin sahip olduğu varlıkları ve

bu varlıkların edinildiği kaynakları

gösterir.

Bilanço, varlık ve kaynakların

vadelerine göre düzenlenir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Brüt Çalışma Sermayesi, işletmenin • Peşin alışlar, üretim, bakım-onarım, satışlar gibi günlük faaliyetlerini sürdürmesini • Kısa vadeli borçlarını ödemesini sağlar.

Dolayısıyla dönen varlıklar toplamının yeterli büyüklükte ve kalitede (her bilanço kaleminin yer aldığı bir birleşimde) olması gerekir.

23

Dönen Varlıklar

Bilanço işletmenin mali durumunu

gösteren bir tablodur.

İşletmenin sahip olduğu varlıkları ve

bu varlıkların edinildiği kaynakları

gösterir.

Bilanço, varlık ve kaynakların

vadelerine göre düzenlenir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Brüt Çalışma Sermayesi, işletmenin • Peşin alışlar, üretim, bakım-onarım, satışlar gibi günlük faaliyetlerini sürdürmesini • Kısa vadeli borçlarını ödemesini sağlar.

Dolayısıyla dönen varlıklar toplamının yeterli büyüklükte ve kalitede (her bilanço kaleminin yer aldığı bir birleşimde) olması gerekir. Yeterli büyüklük ve kaliteli bir

birleşimden oluşan brüt çalışma sermayesi, işletme faaliyetlerinin verimli ve kârlı olmasını sağlar.

24

Dönen Varlıklar

Bilanço işletmenin mali durumunu

gösteren bir tablodur.

İşletmenin sahip olduğu varlıkları ve

bu varlıkların edinildiği kaynakları

gösterir.

Bilanço, varlık ve kaynakların

vadelerine göre düzenlenir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Brüt Çalışma Sermayesi, işletmenin • Peşin alışlar, üretim, bakım-onarım, satışlar gibi günlük faaliyetlerini sürdürmesini • Kısa vadeli borçlarını ödemesini sağlar.

Dolayısıyla dönen varlıklar toplamının yeterli büyüklükte ve kalitede (her bilanço kaleminin yer aldığı bir birleşimde) olması gerekir. Yeterli büyüklük ve kaliteli bir

birleşimden oluşan brüt çalışma sermayesi, işletme faaliyetlerinin verimli ve kârlı olmasını sağlar.

25

Miktarca az olan ve birleşimi kalitesiz olan brüt çalışma sermayesi işletme faaliyetlerinin başarıyla yürütülmesine imkan vermeyecektir.

Dönen Varlıklar

Bilanço işletmenin mali durumunu

gösteren bir tablodur.

İşletmenin sahip olduğu varlıkları ve

bu varlıkların edinildiği kaynakları

gösterir.

Bilanço, varlık ve kaynakların

vadelerine göre düzenlenir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Brüt Çalışma Sermayesi, işletmenin • Peşin alışlar, üretim, bakım-onarım, satışlar gibi günlük faaliyetlerini sürdürmesini • Kısa vadeli borçlarını ödemesini sağlar.

Dolayısıyla dönen varlıklar toplamının yeterli büyüklükte ve kalitede (her bilanço kaleminin yer aldığı bir birleşimde) olması gerekir. Yeterli büyüklük ve kaliteli bir

birleşimden oluşan brüt çalışma sermayesi, işletme faaliyetlerinin verimli ve kârlı olmasını sağlar.

26

Miktarca az olan ve birleşimi kalitesiz olan brüt çalışma sermayesi işletme faaliyetlerinin başarıyla yürütülmesine imkan vermeyecektir.

Miktarca fazla olan dönen varlıklar ise atıl kalmış olarak değerlendirilir ve varlıkların verimli ve kârlı kullanılmamasına neden olacaktır.

Duran Varlıklar

Duran varlıklar işletmenin mal ve

hizmet üretebilmesini sağlar.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

27

Duran Varlıklar

Duran varlıklar işletmenin mal ve

hizmet üretebilmesini sağlar.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

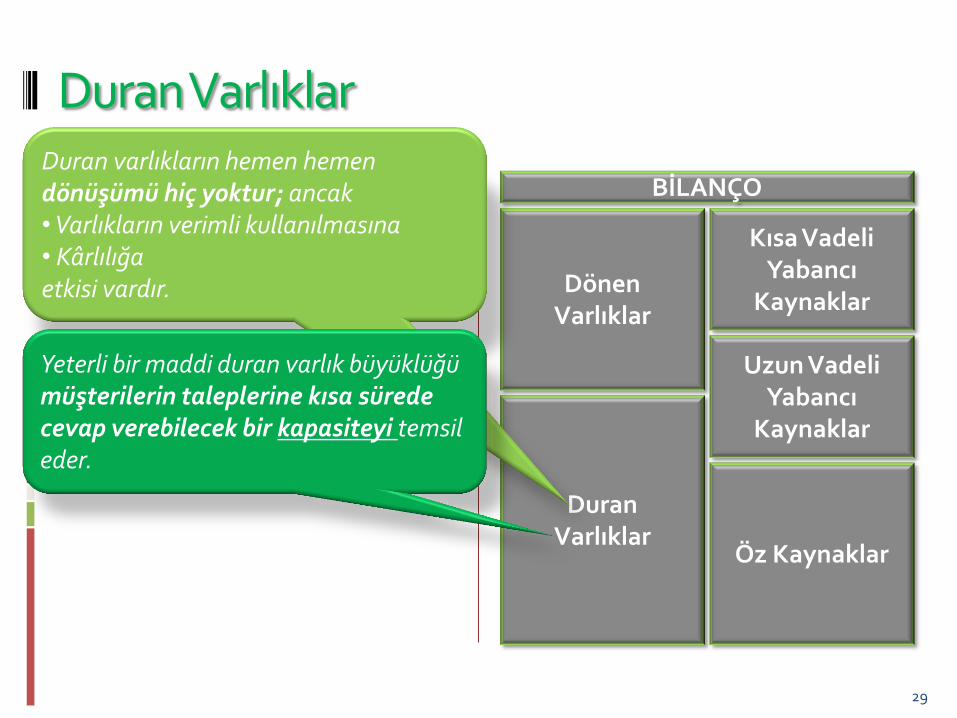

Duran varlıkların hemen hemen dönüşümü hiç yoktur; ancak • Varlıkların verimli kullanılmasına • Kârlılığa etkisi vardır.

28

Duran Varlıklar

Duran varlıklar işletmenin mal ve

hizmet üretebilmesini sağlar.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Duran varlıkların hemen hemen dönüşümü hiç yoktur; ancak • Varlıkların verimli kullanılmasına • Kârlılığa etkisi vardır.

Yeterli bir maddi duran varlık büyüklüğü müşterilerin taleplerine kısa sürede cevap verebilecek bir kapasiteyi temsil eder.

29

Duran Varlıklar

Duran varlıklar işletmenin mal ve

hizmet üretebilmesini sağlar.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Duran varlıkların hemen hemen dönüşümü hiç yoktur; ancak • Varlıkların verimli kullanılmasına • Kârlılığa etkisi vardır.

Yeterli bir maddi duran varlık büyüklüğü müşterilerin taleplerine kısa sürede cevap verebilecek bir kapasiteyi temsil eder.

Ticaret işletmelerinde maddi duran varlıkların payı büyük olmaz; zira dönen varlıklara dayalı bir faaliyet vardır.

30

Duran Varlıklar

Duran varlıklar işletmenin mal ve

hizmet üretebilmesini sağlar.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Duran varlıkların hemen hemen dönüşümü hiç yoktur; ancak • Varlıkların verimli kullanılmasına • Kârlılığa etkisi vardır.

Yeterli bir maddi duran varlık büyüklüğü müşterilerin taleplerine kısa sürede cevap verebilecek bir kapasiteyi temsil eder.

Ticaret işletmelerinde maddi duran varlıkların payı büyük olmaz; zira dönen varlıklara dayalı bir faaliyet vardır.

Sanayi işletmelerinde üretim yapılacağı için maddi duran varlıkların duran varlıklar içindeki payı büyük olmalıdır.

31

Duran Varlıklar

Duran varlıklar işletmenin mal ve

hizmet üretebilmesini sağlar.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Duran varlıkların hemen hemen dönüşümü hiç yoktur; ancak • Varlıkların verimli kullanılmasına • Kârlılığa etkisi vardır.

Yeterli bir maddi duran varlık büyüklüğü müşterilerin taleplerine kısa sürede cevap verebilecek bir kapasiteyi temsil eder.

İştirak ya da bağlı ortaklık gibi yapıların duran varlıklar arasında yer alması işletmenin kârlılığı neticesinde başka yatırımlara girdiğini gösterir.

32

Duran Varlıklar

Duran varlıklar işletmenin mal ve

hizmet üretebilmesini sağlar.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Duran varlıkların hemen hemen dönüşümü hiç yoktur; ancak • Varlıkların verimli kullanılmasına • Kârlılığa etkisi vardır.

Yeterli bir maddi duran varlık büyüklüğü müşterilerin taleplerine kısa sürede cevap verebilecek bir kapasiteyi temsil eder.

İştirak ya da bağlı ortaklık gibi yapıların duran varlıklar arasında yer alması işletmenin kârlılığı neticesinde başka yatırımlara girdiğini gösterir.

Uzun vadeli alacakların büyüklüğü işletmenin kârlı bir alanda ne kadar uzun vadeye dayanabildiğini gösterir. Ama uzun vadeli alacakların fazlalığı, işletmenin satış kabiliyetindeki yetersizliğin bir sonucu da olabilir.

33

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

34

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Kısa Vadeli Yabancı Kaynakların içindeki banka kredileri ile tahvilli borçlar işletmeye ayrıca faiz yükü getirir.

35

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Kısa Vadeli Yabancı Kaynakların içindeki banka kredileri ile tahvilli borçlar işletmeye ayrıca faiz yükü getirir.

Kısa Vadeli Yabancı Kaynakların; Uzun Vadeli Yabancı Kaynaklardan az olması beklenir. Böylece işletmedeki borçlanma maliyeti düşük, kısa vadeli borç ödeme kabiliyeti yüksek olacaktır.

36

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Kısa Vadeli Yabancı Kaynakların içindeki banka kredileri ile tahvilli borçlar işletmeye ayrıca faiz yükü getirir.

Kısa Vadeli Yabancı Kaynakların; Uzun Vadeli Yabancı Kaynaklardan az olması beklenir. Böylece işletmedeki borçlanma maliyeti düşük, kısa vadeli borç ödeme kabiliyeti yüksek olacaktır.

KVYK; işletmenin nakit ihtiyacının karşılanması ya da stokların kredili alınmasından doğar. Dolayısıyla bu kaynakların dönen varlıklar için harcanması esastır.

37

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Kısa Vadeli Yabancı Kaynakların içindeki banka kredileri ile tahvilli borçlar işletmeye ayrıca faiz yükü getirir.

Kısa Vadeli Yabancı Kaynakların; Uzun Vadeli Yabancı Kaynaklardan az olması beklenir. Böylece işletmedeki borçlanma maliyeti düşük, kısa vadeli borç ödeme kabiliyeti yüksek olacaktır.

KVYK; işletmenin nakit ihtiyacının karşılanması ya da stokların kredili alınmasından doğar. Dolayısıyla bu kaynakların dönen varlıklar için harcanması esastır.

Bu kaynakların duran varlıklar için harcanması ise; geriye dönüşü getirmeyeceği için kısa vadeli borç ödeme kabiliyetini düşürecektir.

38

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

NÇS

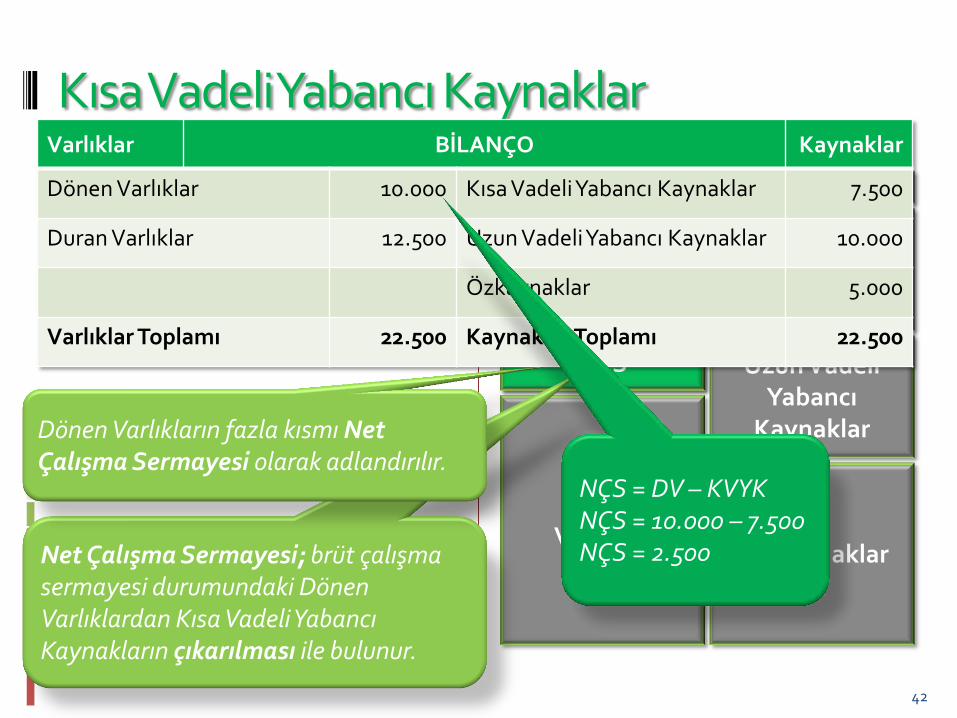

Dönen Varlıkların fazla kısmı Net Çalışma Sermayesi olarak adlandırılır.

39

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

NÇS

Net Çalışma Sermayesi; brüt çalışma sermayesi durumundaki Dönen Varlıklardan Kısa Vadeli Yabancı Kaynakların çıkarılması ile bulunur.

Dönen Varlıkların fazla kısmı Net Çalışma Sermayesi olarak adlandırılır.

40

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

NÇS

Net Çalışma Sermayesi; brüt çalışma sermayesi durumundaki Dönen Varlıklardan Kısa Vadeli Yabancı Kaynakların çıkarılması ile bulunur.

Dönen Varlıkların fazla kısmı Net Çalışma Sermayesi olarak adlandırılır.

Varlıklar BİLANÇO Kaynaklar

Dönen Varlıklar 10.000 Kısa Vadeli Yabancı Kaynaklar 7.500

Duran Varlıklar 12.500 Uzun Vadeli Yabancı Kaynaklar 10.000

Özkaynaklar 5.000

Varlıklar Toplamı 22.500 Kaynaklar Toplamı 22.500

41

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

NÇS

Net Çalışma Sermayesi; brüt çalışma sermayesi durumundaki Dönen Varlıklardan Kısa Vadeli Yabancı Kaynakların çıkarılması ile bulunur.

Dönen Varlıkların fazla kısmı Net Çalışma Sermayesi olarak adlandırılır.

Varlıklar BİLANÇO Kaynaklar

Dönen Varlıklar 10.000 Kısa Vadeli Yabancı Kaynaklar 7.500

Duran Varlıklar 12.500 Uzun Vadeli Yabancı Kaynaklar 10.000

Özkaynaklar 5.000

Varlıklar Toplamı 22.500 Kaynaklar Toplamı 22.500

NÇS = DV – KVYK NÇS = 10.000 – 7.500 NÇS = 2.500

42

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

NÇS

Dönen Varlıkların fazla kısmı Net Çalışma Sermayesi olarak adlandırılır.

Net Çalışma Sermayesi; brüt çalışma sermayesi durumundaki Dönen Varlıklardan Kısa Vadeli Yabancı Kaynakların çıkarılması ile bulunur.

Net Çalışma Sermayesinin bulunması halinde, işletme kısa vadeli borçlarını ödedikten sonra; • Günlük faaliyetlerini de sürdürebilir.

43

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

NÇS

Dönen Varlıkların fazla kısmı Net Çalışma Sermayesi olarak adlandırılır.

Net Çalışma Sermayesi; brüt çalışma sermayesi durumundaki Dönen Varlıklardan Kısa Vadeli Yabancı Kaynakların çıkarılması ile bulunur.

Net Çalışma Sermayesinin bulunması halinde, işletme kısa vadeli borçlarını ödedikten sonra; • Günlük faaliyetlerini de sürdürebilir.

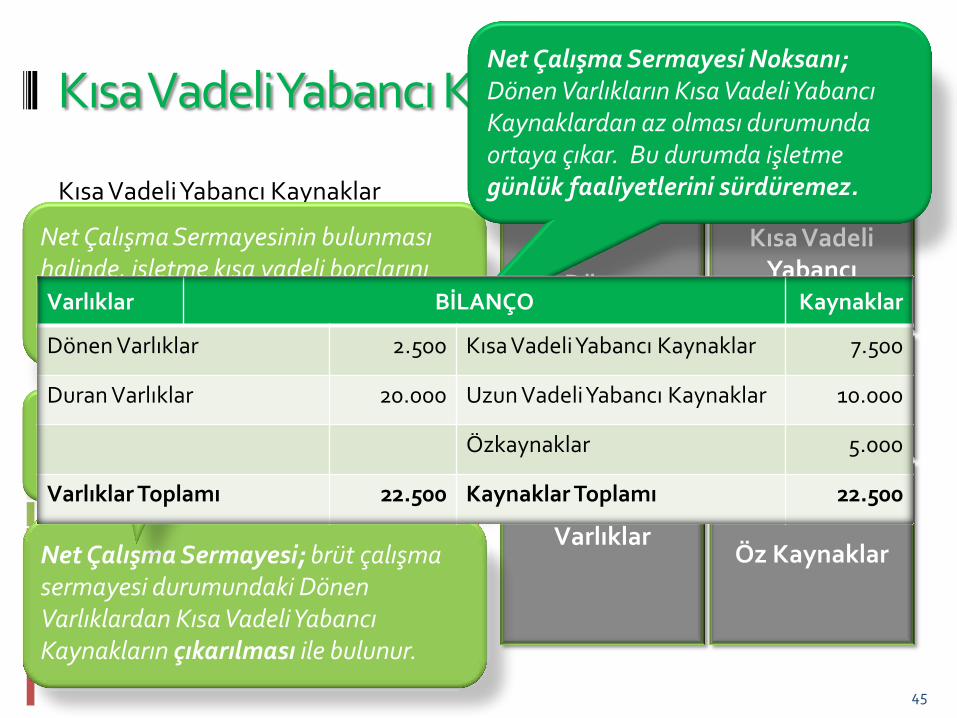

Net Çalışma Sermayesi Noksanı; Dönen Varlıkların Kısa Vadeli Yabancı Kaynaklardan az olması durumunda ortaya çıkar. Bu durumda işletme günlük faaliyetlerini sürdüremez.

44

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

NÇS

Dönen Varlıkların fazla kısmı Net Çalışma Sermayesi olarak adlandırılır.

Net Çalışma Sermayesi; brüt çalışma sermayesi durumundaki Dönen Varlıklardan Kısa Vadeli Yabancı Kaynakların çıkarılması ile bulunur.

Net Çalışma Sermayesinin bulunması halinde, işletme kısa vadeli borçlarını ödedikten sonra; • Günlük faaliyetlerini de sürdürebilir.

Net Çalışma Sermayesi Noksanı; Dönen Varlıkların Kısa Vadeli Yabancı Kaynaklardan az olması durumunda ortaya çıkar. Bu durumda işletme günlük faaliyetlerini sürdüremez.

45

Varlıklar BİLANÇO Kaynaklar

Dönen Varlıklar 2.500 Kısa Vadeli Yabancı Kaynaklar 7.500

Duran Varlıklar 20.000 Uzun Vadeli Yabancı Kaynaklar 10.000

Özkaynaklar 5.000

Varlıklar Toplamı 22.500 Kaynaklar Toplamı 22.500

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

NÇS

Dönen Varlıkların fazla kısmı Net Çalışma Sermayesi olarak adlandırılır.

Net Çalışma Sermayesi; brüt çalışma sermayesi durumundaki Dönen Varlıklardan Kısa Vadeli Yabancı Kaynakların çıkarılması ile bulunur.

Net Çalışma Sermayesinin bulunması halinde, işletme kısa vadeli borçlarını ödedikten sonra; • Günlük faaliyetlerini de sürdürebilir.

Net Çalışma Sermayesi Noksanı; Dönen Varlıkların Kısa Vadeli Yabancı Kaynaklardan az olması durumunda ortaya çıkar. Bu durumda işletme günlük faaliyetlerini sürdüremez.

46

İşletmenin kısa vadeli borç ödeme kabiliyetinin iyi olması her zaman için bankalardan kredi bulabilmesi ve satıcılardan kredili mal alabilmesi anlamını taşır.

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

NÇS

Dönen Varlıkların fazla kısmı Net Çalışma Sermayesi olarak adlandırılır.

Net Çalışma Sermayesi; brüt çalışma sermayesi durumundaki Dönen Varlıklardan Kısa Vadeli Yabancı Kaynakların çıkarılması ile bulunur.

Net Çalışma Sermayesinin bulunması halinde, işletme kısa vadeli borçlarını ödedikten sonra; • Günlük faaliyetlerini de sürdürebilir.

Net Çalışma Sermayesi Noksanı; Dönen Varlıkların Kısa Vadeli Yabancı Kaynaklardan az olması durumunda ortaya çıkar. Bu durumda işletme günlük faaliyetlerini sürdüremez.

47

İşletmenin kısa vadeli borç ödeme kabiliyetinin iyi olması her zaman için bankalardan kredi bulabilmesi ve satıcılardan kredili mal alabilmesi anlamını taşır.

İşletmede bir net çalışma sermayesi bulunması; • varlıkların verimli kullanıldığı ve • faaliyetlerin kârlı olduğu anlamına gelir.

Kısa Vadeli Yabancı Kaynaklar

Kısa Vadeli Yabancı Kaynaklar

toplamı, karşılığı dönen varlıklar

grubundan çıkacak nakit, alacak

veya malları temsil eder.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Kısa Vadeli Yabancı Kaynaklar;

• Tamamen dönen varlıkların finansmanında kullanılmalıdır; bu durumda işletmenin kısa vadeli borç ödeme gücü ve net çalışma sermayesinin iyi olma ihtimali vardır.

• Asla duran varlıkların finansmanında kullanılmamalıdır; aksi halde işletmenin kısa vadeli borç ödeme gücü kötü olacağı gibi, net çalışma sermayesi noksanı olacağı için de işletme günlük faaliyetlerini sürdüremez hale gelebilir.

48

Uzun Vadeli Yabancı Kaynaklar

Uzun Vadeli Yabancı Kaynaklar

işletmeden çıkacak nakit ve mal

teslimleri ile ödenir. Ancak bu nakit

ve mal değerlerinin duran varlıkların

yaratacağı katma değerlerden

oluşması beklenir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

49

Uzun Vadeli Yabancı Kaynaklar

Uzun Vadeli Yabancı Kaynaklar

işletmeden çıkacak nakit ve mal

teslimleri ile ödenir. Ancak bu nakit

ve mal değerlerinin duran varlıkların

yaratacağı katma değerlerden

oluşması beklenir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Uzun Vadeli Yabancı Kaynakların içindeki banka kredileri ile tahvilli borçlar işletmeye ayrıca faiz yükü getirir.

50

Uzun Vadeli Yabancı Kaynaklar

Uzun Vadeli Yabancı Kaynaklar

işletmeden çıkacak nakit ve mal

teslimleri ile ödenir. Ancak bu nakit

ve mal değerlerinin duran varlıkların

yaratacağı katma değerlerden

oluşması beklenir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Uzun Vadeli Yabancı Kaynakların içindeki banka kredileri ile tahvilli borçlar işletmeye ayrıca faiz yükü getirir.

İşletmenin uzun vadeli borçları ödeme kabiliyeti, işletmenin yatırım gücü ve kârlılığı ile ilgilidir.

51

Uzun Vadeli Yabancı Kaynaklar

Uzun Vadeli Yabancı Kaynaklar

işletmeden çıkacak nakit ve mal

teslimleri ile ödenir. Ancak bu nakit

ve mal değerlerinin duran varlıkların

yaratacağı katma değerlerden

oluşması beklenir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Uzun Vadeli Yabancı Kaynakların içindeki banka kredileri ile tahvilli borçlar işletmeye ayrıca faiz yükü getirir.

İşletmenin uzun vadeli borçları ödeme kabiliyeti, işletmenin yatırım gücü ve kârlılığı ile ilgilidir.

UVYK; öncelikle maddi duran varlıkların finansmanında kullanılmalıdır. Yine de uzun vadeli borçlar ile alınan mal ve hizmetler olumlu karşılanır.

52

Uzun Vadeli Yabancı Kaynaklar

Uzun Vadeli Yabancı Kaynaklar

işletmeden çıkacak nakit ve mal

teslimleri ile ödenir. Ancak bu nakit

ve mal değerlerinin duran varlıkların

yaratacağı katma değerlerden

oluşması beklenir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Uzun Vadeli Yabancı Kaynakların içindeki banka kredileri ile tahvilli borçlar işletmeye ayrıca faiz yükü getirir.

İşletmenin uzun vadeli borçları ödeme kabiliyeti, işletmenin yatırım gücü ve kârlılığı ile ilgilidir.

UVYK; öncelikle maddi duran varlıkların finansmanında kullanılmalıdır. Yine de uzun vadeli borçlar ile alınan mal ve hizmetler olumlu karşılanır.

UVYK; kısa vadede ödenmeyip kendisinden uzun vadede yararlanılacak olması olumlu yönünü ifade eder.

53

Özkaynaklar

Özkaynaklar, işletme sahip ya da

ortaklarının varlıklar üzerindeki hak

sahipliğini gösterir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

54

Özkaynaklar

Özkaynaklar, işletme sahip ya da

ortaklarının varlıklar üzerindeki hak

sahipliğini gösterir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

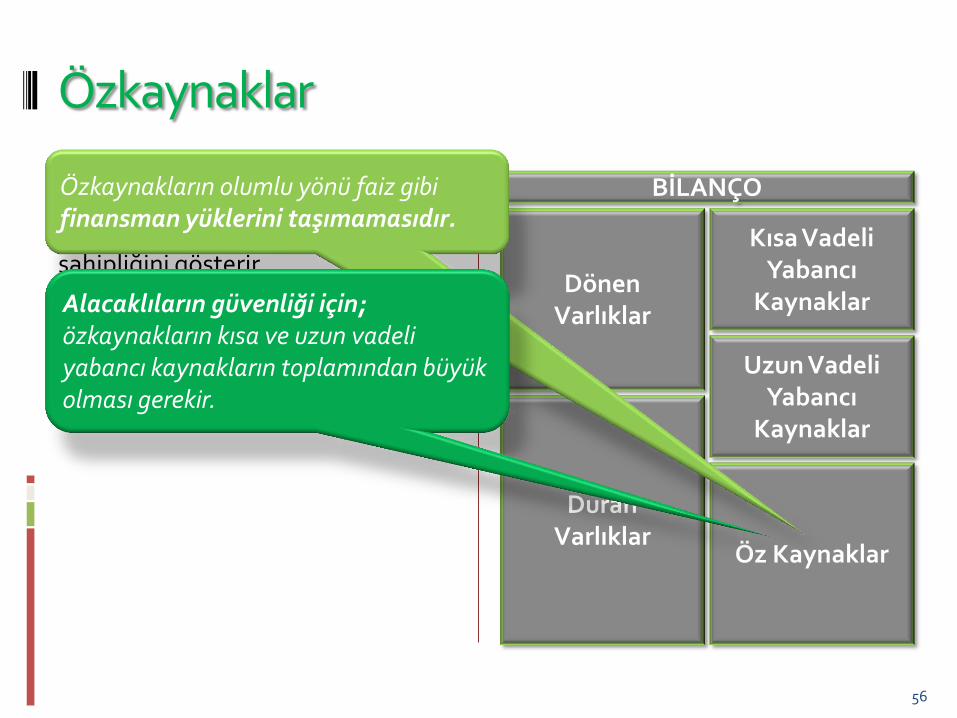

Özkaynakların olumlu yönü faiz gibi finansman yüklerini taşımamasıdır.

55

Özkaynaklar

Özkaynaklar, işletme sahip ya da

ortaklarının varlıklar üzerindeki hak

sahipliğini gösterir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Özkaynakların olumlu yönü faiz gibi finansman yüklerini taşımamasıdır.

Alacaklıların güvenliği için; özkaynakların kısa ve uzun vadeli yabancı kaynakların toplamından büyük olması gerekir.

56

Özkaynaklar

Özkaynaklar, işletme sahip ya da

ortaklarının varlıklar üzerindeki hak

sahipliğini gösterir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Özkaynakların olumlu yönü faiz gibi finansman yüklerini taşımamasıdır.

Alacaklıların güvenliği için; özkaynakların kısa ve uzun vadeli yabancı kaynakların toplamından büyük olması gerekir.

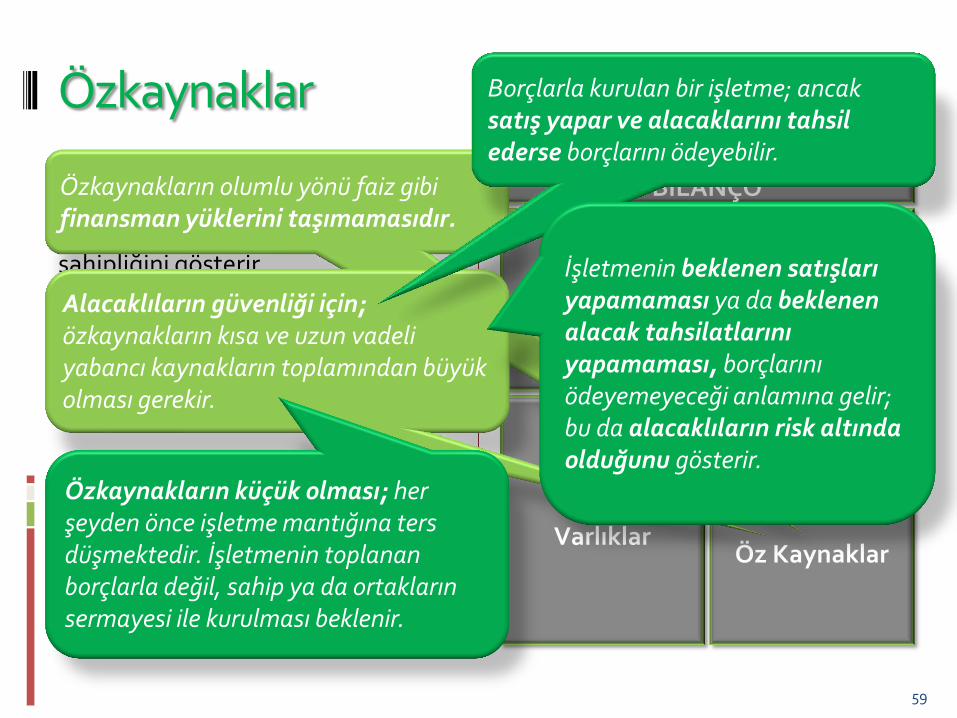

Özkaynakların küçük olması; her şeyden önce işletme mantığına ters düşmektedir. İşletmenin toplanan borçlarla değil, sahip ya da ortakların sermayesi ile kurulması beklenir.

57

Özkaynaklar

Özkaynaklar, işletme sahip ya da

ortaklarının varlıklar üzerindeki hak

sahipliğini gösterir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Özkaynakların olumlu yönü faiz gibi finansman yüklerini taşımamasıdır.

Alacaklıların güvenliği için; özkaynakların kısa ve uzun vadeli yabancı kaynakların toplamından büyük olması gerekir.

Özkaynakların küçük olması; her şeyden önce işletme mantığına ters düşmektedir. İşletmenin toplanan borçlarla değil, sahip ya da ortakların sermayesi ile kurulması beklenir.

Borçlarla kurulan bir işletme; ancak satış yapar ve alacaklarını tahsil ederse borçlarını ödeyebilir.

58

Özkaynaklar

Özkaynaklar, işletme sahip ya da

ortaklarının varlıklar üzerindeki hak

sahipliğini gösterir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Özkaynakların olumlu yönü faiz gibi finansman yüklerini taşımamasıdır.

Alacaklıların güvenliği için; özkaynakların kısa ve uzun vadeli yabancı kaynakların toplamından büyük olması gerekir.

Özkaynakların küçük olması; her şeyden önce işletme mantığına ters düşmektedir. İşletmenin toplanan borçlarla değil, sahip ya da ortakların sermayesi ile kurulması beklenir.

Borçlarla kurulan bir işletme; ancak satış yapar ve alacaklarını tahsil ederse borçlarını ödeyebilir.

İşletmenin beklenen satışları yapamaması ya da beklenen alacak tahsilatlarını yapamaması, borçlarını ödeyemeyeceği anlamına gelir; bu da alacaklıların risk altında olduğunu gösterir.

59

Özkaynaklar

Özkaynaklar, işletme sahip ya da

ortaklarının varlıklar üzerindeki hak

sahipliğini gösterir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Özkaynaklar içinde dönem zararları ile geçmiş yıllar zararları istenmeyen kalemlerdir; bunların büyüklüğü, o büyüklükteki sermayenin yok olması anlamını taşır.

60

Özkaynaklar

Özkaynaklar, işletme sahip ya da

ortaklarının varlıklar üzerindeki hak

sahipliğini gösterir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Özkaynaklar içinde dönem zararları ile geçmiş yıllar zararları istenmeyen kalemlerdir; bunların büyüklüğü, o büyüklükteki sermayenin yok olması anlamını taşır.

Özkaynaklar duran varlıkların finansmanı için kullanılır.

61

Özkaynaklar

Özkaynaklar, işletme sahip ya da

ortaklarının varlıklar üzerindeki hak

sahipliğini gösterir.

BİLANÇO

Dönen Varlıklar

Kısa Vadeli Yabancı

Kaynaklar

Duran Varlıklar

Uzun Vadeli Yabancı

Kaynaklar

Öz Kaynaklar

Özkaynaklar içinde dönem zararları ile geçmiş yıllar zararları istenmeyen kalemlerdir; bunların büyüklüğü, o büyüklükteki sermayenin yok olması anlamını taşır.

Özkaynaklar duran varlıkların finansmanı için kullanılır.

Özkaynaklar içinde yer alan dönem kârları ile geçmiş yıllar kârları işletme için otofinansman yaratır; • Böylece net çalışma sermayesi oluşmaya başlar, • Kısa vadeli borç ödeme kabiliyeti artar.

62

63

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Giderler

• O.Dışı Gelirler

Gelir Tablosu

Gelir Tablosu, işletmenin dönem sonu net kârının hangi unsurlardan oluştuğunu gösterir.

Bilanço belirli bir andaki mali durumu gösterirken, Gelir Tablosu bir dönemin performansı hakkında bilgi verir.

İşletmenin performansı üç kategoriye ayrılırak sınıflanır;

• Esas Faaliyeti

• Diğer Faaliyetleri

• Olağandışı Faaliyetleri

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

64

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Gelirler

• O.Dışı Giderler

Kurallar

İşletme faaliyetinden beklenen kâr elde etmesidir.

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

65

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Gelirler

• O.Dışı Giderler

Kurallar

İşletme faaliyetinden beklenen kâr elde etmesidir.

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

Elde edilecek kâr; işletme için OTOFİNANSMAN

sağlayacaktır.

Ayrıca ortakların (hatta diğer muhasebe taraflarının

bile) kâr beklentisi olduğu unutulmamalıdır.

66

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Gelirler

• O.Dışı Giderler

Kurallar

• İşletme faaliyetinden beklenen kâr elde etmesidir.

Kâr özellikle ESAS faaliyet alanında oluşmalıdır.

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

67

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Gelirler

• O.Dışı Giderler

Kurallar

• İşletme faaliyetinden beklenen kâr elde etmesidir.

Kâr özellikle ESAS faaliyet alanında oluşmalıdır.

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

Satış indirimleri fazla, maliyetler yüksek, ya da faaliyet giderleri SATIŞ KÂRINDAN yüksek ise

işletme başarılı değildir.

68

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Gelirler

• O.Dışı Giderler

Kurallar

• İşletme faaliyetinden beklenen kâr elde etmesidir.

• Kâr özellikle ESAS faaliyet alanında oluşmalıdır.

ESAS faaliyet alanında oluşacak KÂR, kendinden sonra gelen alanları finanse edebilmelidir.

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

69

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Gelirler

• O.Dışı Giderler

Kurallar

• İşletme faaliyetinden beklenen kâr elde etmesidir.

• Kâr özellikle ESAS faaliyet alanında oluşmalıdır.

ESAS faaliyet alanında oluşacak KÂR, kendinden sonra gelen alanları finanse edebilmelidir.

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

Genel beklenti şudur; Her bölümde hem kâr elde

edilmeli, hem de elde edilen kâr kendinden sonra

gelen bölümü finanse edebilmelidir.

70

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Gelirler

• O.Dışı Giderler

Kurallar

• İşletme faaliyetinden beklenen kâr elde etmesidir.

• Kâr özellikle ESAS faaliyet alanında oluşmalıdır.

• ESAS faaliyet alanında oluşacak KÂR, kendinden sonra gelen alanları finanse edebilmelidir.

(Varsa) finansman giderleri, oluşan KÂR'dan küçük olmalıdır.

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

71

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Gelirler

• O.Dışı Giderler

Kurallar

• İşletme faaliyetinden beklenen kâr elde etmesidir.

• Kâr özellikle ESAS faaliyet alanında oluşmalıdır.

• ESAS faaliyet alanında oluşacak KÂR, kendinden sonra gelen alanları finanse edebilmelidir.

(Varsa finansman giderleri oluşan KÂR'dan küçük olmalıdır.

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

Finansman giderlerini karşılayamayan işletme, öz kaynaklarını yitirmeye

başlayacaktır.

72

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Gelirler

• O.Dışı Giderler

Kurallar

• İşletme faaliyetinden beklenen kâr elde etmesidir.

• Kâr özellikle ESAS faaliyet alanında oluşmalıdır.

• ESAS faaliyet alanında oluşacak KÂR, kendinden sonra gelen alanları finanse edebilmelidir.

• (Varsa) finansman giderleri oluşan KÂR'dan küçük olmalıdır.

İşletmenin diğer faaliyet alanında oluşacak kârlar olumlu yorumlanır.

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

73

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Gelirler

• O.Dışı Giderler

Kurallar

• İşletme faaliyetinden beklenen kâr elde etmesidir.

• Kâr özellikle ESAS faaliyet alanında oluşmalıdır.

• ESAS faaliyet alanında oluşacak KÂR, kendinden sonra gelen alanları finanse edebilmelidir.

• Varsa finansman giderleri oluşan KÂR'dan küçük olmalıdır.

• İşletmenin diğer faaliyet alanında oluşacak kârlar olumlu yorumlanır.

Olağandışı gelir ve giderler sürekli olmayacağı için değerlendirmeye alınmazlar.

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

74

Esas

• Satışlar

• Satışların Maliyeti

• Faaliyet Giderleri

Diğer • Diğer Gelirler

• Diğer Giderler

O.Dışı • O.Dışı Gelirler

• O.Dışı Giderler

Kurallar

• İşletme faaliyetinden beklenen kâr elde etmesidir.

• Kâr özellikle ESAS faaliyet alanında oluşmalıdır.

• ESAS faaliyet alanında oluşacak KÂR, kendinden sonra gelen alanları finanse edebilmelidir.

• Varsa finansman giderleri oluşan KÂR'dan küçük olmalıdır.

• İşletmenin diğer faaliyet alanında oluşacak kârlar olumlu yorumlanır.

• Olağandışı gelir ve giderler sürekli olmayacağı için değerlendirmeye alınmazlar.

GELİR TABLOSU

SONUÇ (KÂR ya da ZARAR)

Elde edilen kâr;

En az sektör ortalaması civarında olmalıdır.

Ayrıca özkaynaklara göre diğer getiri araçlarının

üzerine çıkması beklenir.

75

Teşekkürler… Yrd. Doç. Dr. Arman A. KARAGÜL