FICHA BIBLIOGRÁFICA - smabc.org.br0B9A6ADF-1C11-4E5C-8BFA... · FICHA BIBLIOGRÁFICA Título: O...

42

Transcript of FICHA BIBLIOGRÁFICA - smabc.org.br0B9A6ADF-1C11-4E5C-8BFA... · FICHA BIBLIOGRÁFICA Título: O...

2

FICHA BIBLIOGRÁFICA

Título: O Setor de Caminhões no Brasil – Estrutura e Perspectiva

Autoria: Subseção DIEESE/Metalúrgicos do ABC

Equipe técnica responsável: Fausto Augusto Junior; Zeíra Mara

Camargo de Santana; Warley Batista Soares; Silvana Martins de

Miranda Nascimento; José Luiz Lei

Resumo: Este estudo descreve a atual estrutura do mercado de

caminhões no Brasil, bem como indica elementos para análise e

projeções futuras para o setor.

Palavras-chave: caminhões, estudo setorial, projeção, análise de

mercado, emprego.

Diretório: M:\CRISE\Seminário\Medidas do governo para enfrentar a

crise - O SETOR DE CAMINHÕES NO BRASIL_CADERNO.doc

2

INTRODUÇÂO

O Nascimento da Indústria de Caminhões no Brasil

A produção de caminhões no Brasil remonta o início do século

passado. Segundo informações da ANFAVEA (2006), embora o

primeiro caminhão nacional tenha sido um Ford F-600 a gasolina,

com motor V8, lançado em 1957, a Ford já montava caminhões

desde 1919 com pequena quantidade de peças nacionais, seguida

pela General Motors, em 1925, pela International Harvester, que

chegou ao país em 1926, e pela Fiat, em 1928.

Com a quebra da Bolsa de Nova Iorque em 1929 e o fim do ciclo de

café, as vendas de caminhões desabaram e foram retomadas

somente a partir de 1946. Nesta ocasião, a Vemag traz o modelo

Kenworth.

Em 1949, é criada a Fábrica Nacional de Motores – FNM, uma

empresa estatal que em parceria com a italiana Isotta Fraschini,

passa a montar caminhões no município de Duque de Caxias-RJ.

Quatro anos depois, a FNM firma contrato com a Alfa Romeo,

também italiana, e substitui seus modelos pelos caminhões pesados,

o D-9300.

A FNM, marco da indústria nacional, após ser adquirida pela FIAT em

1976 e ser submetida a um longo processo de modernização, encerra

sua produção em 1981.

Na história da indústria brasileira de caminhões destacam-se também

os lançamentos do Chevrolet Série 6.500 e o primeiro Mercedes-

Benz, o L-312, ambos em 1957. Este modelo da Mercedes-Benz

também quebra um tabu existente nos anos 50 de que não seria

3

possível, por razões climáticas, produzir o bloco do motor diesel no

país.

Em 1958, chega ao Brasil a sueca Scania-Vabis com o modelo de

caminhão pesado L-75. Em 1965, a empresa exporta seu primeiro

caminhão para o Uruguai abrindo caminho para o mercado

internacional. Nos dias atuais, a Scania exporta mais da metade de

sua produção.

A Volvo inicia sua produção no país em 1978 com a montagem de

ônibus, em Curitiba-PR, porém a montagem de caminhões ocorre

dois anos depois com o N10. A empresa foi ainda pioneira na

motorização eletrônica. Seu modelo nacional com monitoramento

eletrônico da injeção de combustível foi o NL 10 e 12, em 1996,

caminhões de grande sucesso da empresa e produzidos até 1999.

A Volkswagen começa a produzir caminhões em 1981 após assumir

o controle da Chrysler em 1979. Vale destacar que vários anos antes,

em 1969, a Chrysler produzia o Dodge D-700, e até a venda desta

empresa, cerca de sete modelos haviam sido produzidos no país.

Com a criação da Autolatina (Volkswagen-Ford), a fábrica de

caminhões muda para o município de São Paulo em 1990, passando,

posteriormente, após o desmembramento destas duas empresas,

para o controle total da Ford. Em 1996, a Volkswagen promove

grandes investimentos na instalação de uma nova fábrica de

caminhões em Resende-RJ, envolvendo um conjunto de empresas e

o estabelecimento de um novo modelo de produção, concebido como

consórcio modular. Por outro lado, a Ford, em 2001, investe numa

nova fábrica e cria a Ford Caminhões, em São Bernardo do Campo.

4

Em 1983, a Agrale deu início a sua produção de caminhões em

Caxias do Sul-RS e lançou seu maior sucesso de mercado, o 1600D.

A Iveco, empresa do grupo Fiat, inicia suas atividades em 1998, e, a

partir de 2000 passa a produzir caminhões em sua fábrica de Sete

Lagoas-MG.

Dentre os anos 1957 e 1960, o peso da indústria de caminhões no

setor automotivo era muito grande, dos 320,7 mil autoveículos

produzidos no Brasil, um total de 37%, ou 117,7 mil, se referia a

produção de caminhões. Atualmente (2008) esta participação está

em 5,2% da produção total de veículos, ou seja, 167,5 mil caminhões.

Hoje, no Brasil, as empresas produtoras de caminhões são:

Mercedes-Benz (São Bernardo do Campo-SP), Scania (São Bernardo

do Campo-SP), Ford (São Bernardo do Campo-SP), Volkswagen

(Resende-RJ), Agrale (Caxias do Sul-RS), Iveco (Sete Lagoas-MG),

International (Porto Alegre-RS) e Volvo (Curitiba-PR).

O Setor de Caminhões no Brasil – diagnóstico do período recente

O setor de transportes, mais especificamente o segmento de

caminhões no país, cresce na medida da evolução da economia

brasileira. Os transportes constituem-se em elemento fundamental

para a construção e melhoria da infraestrutura e um importante

componente de promoção do desenvolvimento econômico. Uma rede

bem estruturada de transportes leva à integração dos setores e/ou

regiões em toda estrutura produtiva e de distribuição.

Após duas décadas de estagnação da economia brasileira, a

produção de caminhões cresceu 147%, de 67,8 mil para 167,3 mil,

entre os anos 2002 e 2008. A frota de caminhões no país soma hoje

5

1,4 milhões de unidades, sendo 38% delas de propriedade de

empresas e 62%, de autônomos.

Quando a crise financeira mundial atingiu o Brasil a partir de

setembro de 2008, a indústria automobilística foi intensamente

afetada, no primeiro momento em grau mais elevado quando

comparado com outros importantes setores produtivos no país. O

setor de caminhões foi igualmente atingido, principalmente o conjunto

de empresas com expressivo comprometimento com o mercado

externo. No primeiro quadrimestre de 2009 a produção caiu 32,4%

em relação ao igual período do ano anterior.

Diante dos fatores apresentados, está dada a necessidade de

retomar os níveis de produção de caminhões no país, uma vez que o

setor é indispensável para a competitividade e para a continuidade do

processo de crescimento e desenvolvimento nacional, e como

conseqüência proteger os postos de trabalho de uma parcela

importante de trabalhadores da indústria automobilística e de sua

cadeia produtiva.

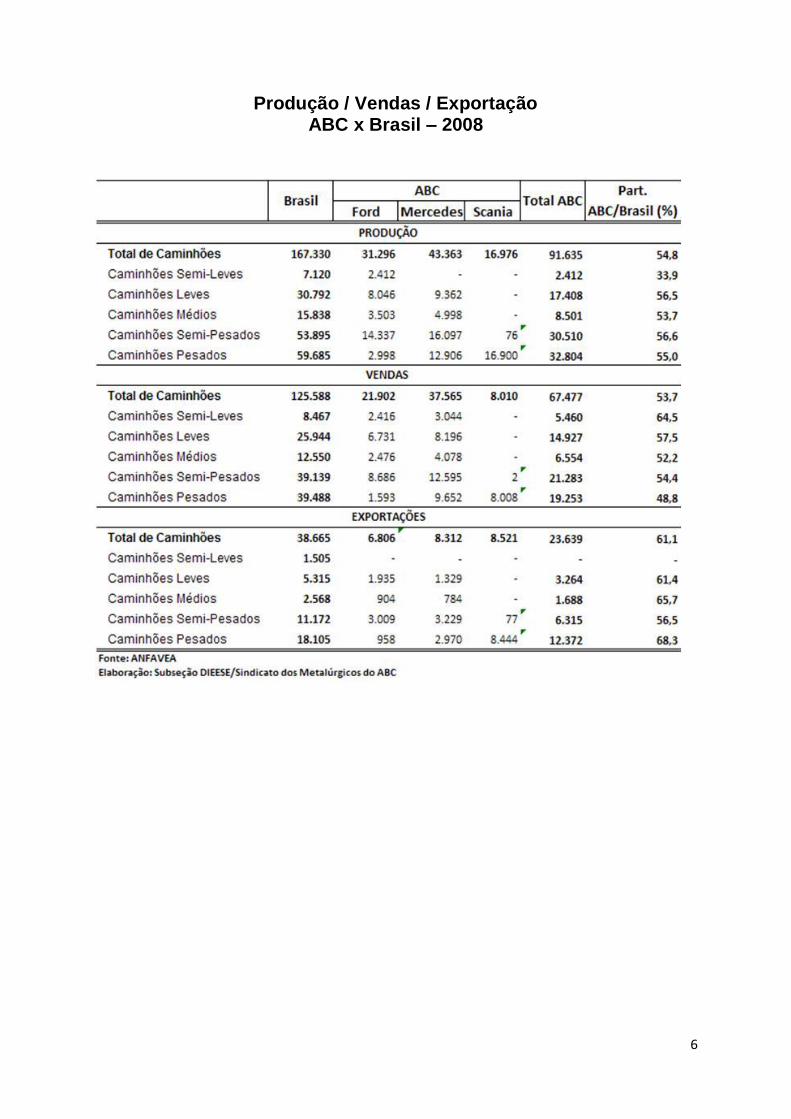

Neste sentido, a Subseção do Dieese apresenta a seguir um estudo

detalhado do setor, com ênfase no comportamento mais recente de

uma série de indicadores, dentre os quais, produção, vendas,

exportação e emprego. Ao final deste trabalho, estão colocados

elementos para debate entre a direção do Sindicato dos Metalúrgicos

do ABC, bem como propostas para alavancar o setor, tendo em vista

que esta entidade sindical responde por cerca de 80% dos

trabalhadores deste segmento no país e o Grande ABC participa com

55% do total da produção nacional de caminhões, 61% das

exportações.

6

Produção / Vendas / Exportação ABC x Brasil – 2008

7

ESTRUTURA DA FROTA

Segundo dados da Agência Nacional de Transportes Terrestres a frota

de caminhões no Brasil está em 1.362.160 veículos, assim

caracterizada:

Propriedade

• 38% para as empresas;

• 62% para os autônomos;

Idade da Frota

• 43,9 % da frota tem mais de 20 anos;

• 19,8% da frota tem mais de 30 anos;

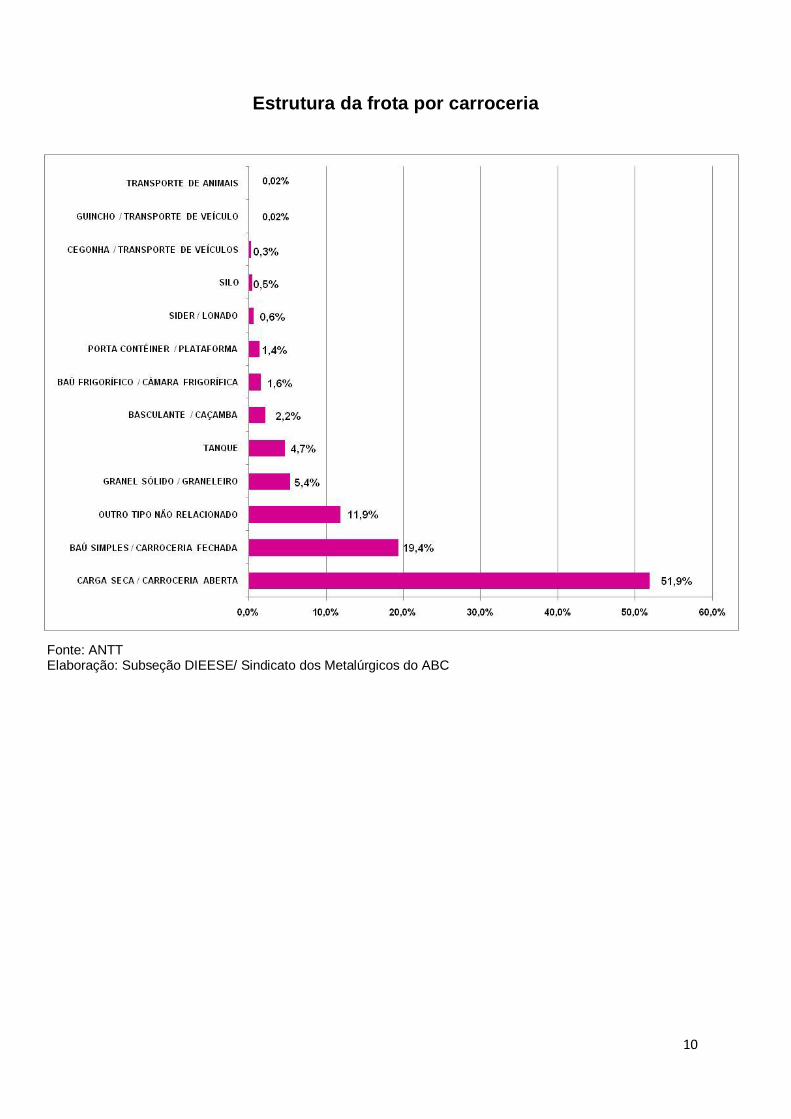

Tipo de carroceria / Área de atuação

• 51,9% - Carga Seca/ Carroceria Aberta;

• 19,4% - Baú Simples/Carroceria Fechada;

• 5,4% - Granel Sólido/Graneleiro;

• 4,7% - Tanque;

• 18,6% - Baú Frigorífico /Porta Contêiner/Plataforma /Sider

Silo/Cegonha/Guincho/Transporte de Animais/Outros.

8

Estrutura da Frota

Total da Frota de Caminhões: 1.362.160

Fonte: ANTT – março/2009 Elaboração: Subseção DIEESE/ Sindicato dos Metalúrgicos do ABC

9

Idade da Frota

Fonte: ANTT – março/2009 Elaboração: Subseção DIEESE/ Sindicato dos Metalúrgicos do ABC

22,6% 17,5%

10

Estrutura da frota por carroceria

Fonte: ANTT Elaboração: Subseção DIEESE/ Sindicato dos Metalúrgicos do ABC

11

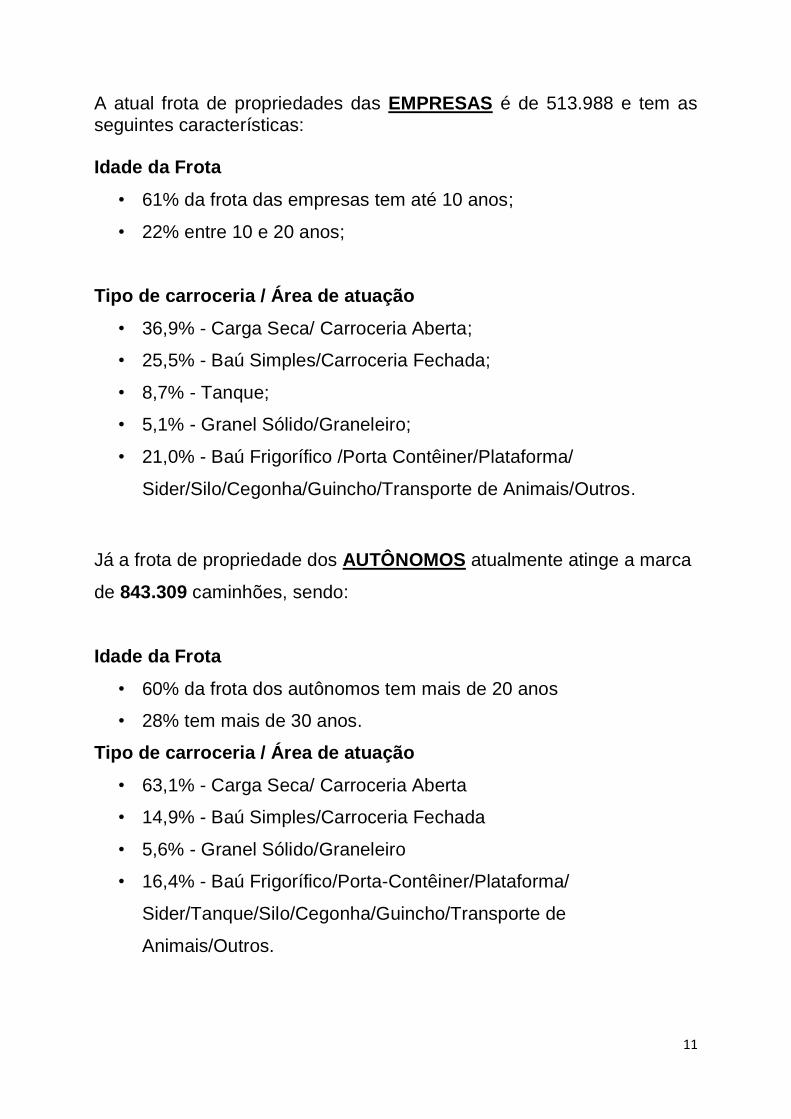

A atual frota de propriedades das EMPRESAS é de 513.988 e tem as seguintes características: Idade da Frota

• 61% da frota das empresas tem até 10 anos;

• 22% entre 10 e 20 anos;

Tipo de carroceria / Área de atuação

• 36,9% - Carga Seca/ Carroceria Aberta;

• 25,5% - Baú Simples/Carroceria Fechada;

• 8,7% - Tanque;

• 5,1% - Granel Sólido/Graneleiro;

• 21,0% - Baú Frigorífico /Porta Contêiner/Plataforma/

Sider/Silo/Cegonha/Guincho/Transporte de Animais/Outros.

Já a frota de propriedade dos AUTÔNOMOS atualmente atinge a marca

de 843.309 caminhões, sendo:

Idade da Frota

• 60% da frota dos autônomos tem mais de 20 anos

• 28% tem mais de 30 anos.

Tipo de carroceria / Área de atuação

• 63,1% - Carga Seca/ Carroceria Aberta

• 14,9% - Baú Simples/Carroceria Fechada

• 5,6% - Granel Sólido/Graneleiro

• 16,4% - Baú Frigorífico/Porta-Contêiner/Plataforma/

Sider/Tanque/Silo/Cegonha/Guincho/Transporte de

Animais/Outros.

12

Idade da Frota por Proprietário

Fonte: ANTT Elaboração: Subseção DIEESE/ Sindicato dos Metalúrgicos do ABC

Idade da Frota Autônomos Empresas Cooperativas Total

De 0 a 10 anos 31,2% 68,4% 0,4% 100,0%

De 10 a 20 anos 63,0% 36,6% 0,4% 100,0%

De 20 a 30 anos 81,9% 17,8% 0,3% 100,0%

De 30 a 40 anos 87,9% 11,8% 0,3% 100,0%

Mais de 40 anos 90,4% 9,5% 0,1% 100,0%

13

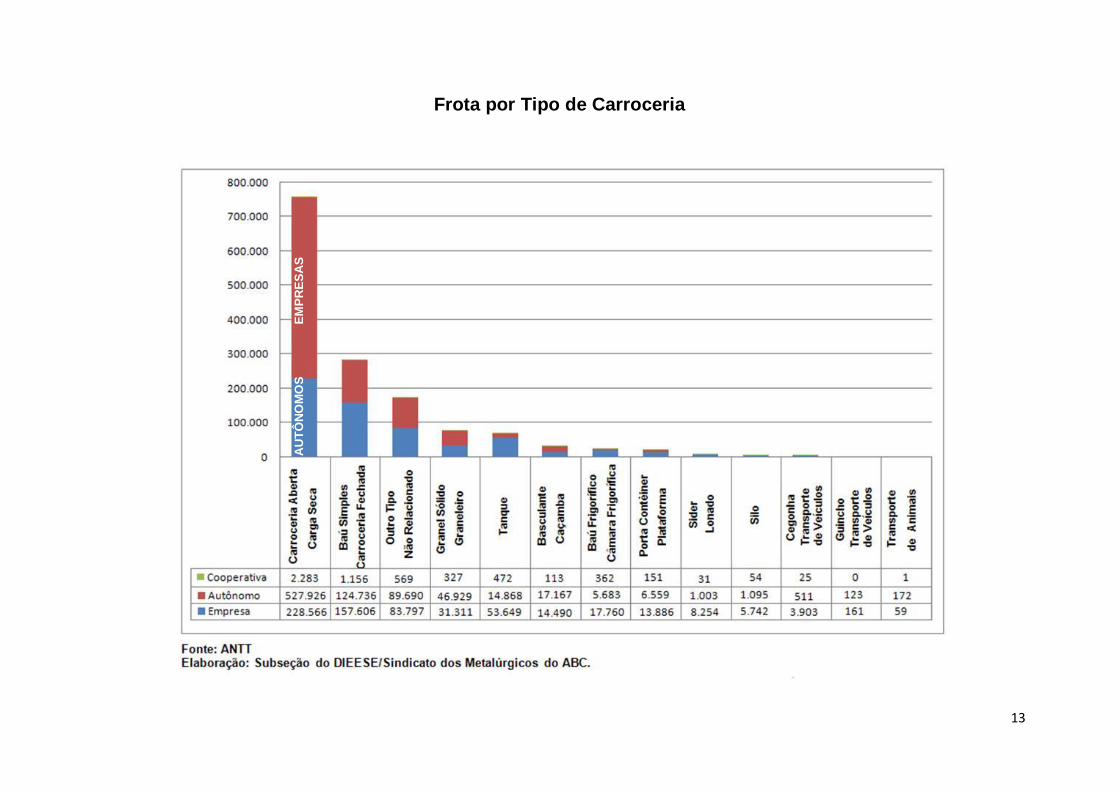

Frota por Tipo de Carroceria

E

MP

RE

SA

S

AU

TÔ

NO

MO

S

14

MERCADO DE CAMINHÕES

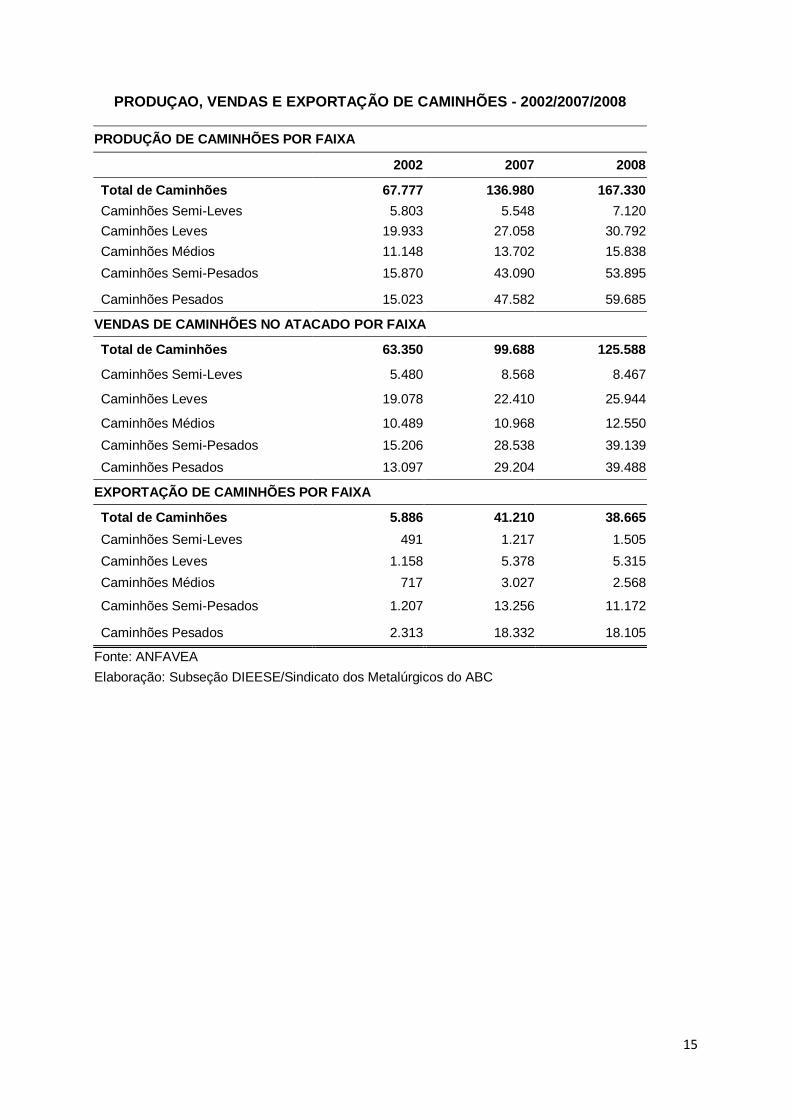

Entre 2002 e 2008 a produção de caminhões cresceu 147%,

aumentando significativamente o peso das exportações de 8,5% do

mercado de caminhões em 2002 para 23,5% em 2008.

Análise por Segmento

Esse aumento nas exportações teve impactos importantes quanto aos

segmentos produzidos. Enquanto a exportação de pesados e semi-

pesados foi multiplicada por 8 vezes, a exportação dos demais

segmentos (semi-leve, leve e médio) aumentou 4 vezes.

Em 2008, da produção total foram exportados:

– 30% pesados

– 21% semi-pesado

– 16% dos médios

– 17% dos leves

– 21% dos semi-leves.

Esse quadro contribuiu para a alteração do perfil da produção. Em 2002,

a produção de caminhões semi-pesados e pesados significavam 45%,

passando para 62,6% em 2008.

Ao mesmo tempo, os caminhões leves e semi-leves que significavam

38,8% e os médios 16,6% em 2002 da produção, diminuíram sua

participação em 2008 para 27,4% e 20% da produção respectivamente.

15

PRODUÇAO, VENDAS E EXPORTAÇÃO DE CAMINHÕES - 2002/2007/2008

PRODUÇÃO DE CAMINHÕES POR FAIXA

2002 2007 2008

Total de Caminhões 67.777 136.980 167.330

Caminhões Semi-Leves 5.803 5.548 7.120

Caminhões Leves 19.933 27.058 30.792

Caminhões Médios 11.148 13.702 15.838

Caminhões Semi-Pesados 15.870 43.090 53.895

Caminhões Pesados 15.023 47.582 59.685

VENDAS DE CAMINHÕES NO ATACADO POR FAIXA

Total de Caminhões 63.350 99.688 125.588

Caminhões Semi-Leves 5.480 8.568 8.467

Caminhões Leves 19.078 22.410 25.944

Caminhões Médios 10.489 10.968 12.550

Caminhões Semi-Pesados 15.206 28.538 39.139

Caminhões Pesados 13.097 29.204 39.488

EXPORTAÇÃO DE CAMINHÕES POR FAIXA

Total de Caminhões 5.886 41.210 38.665

Caminhões Semi-Leves 491 1.217 1.505

Caminhões Leves 1.158 5.378 5.315

Caminhões Médios 717 3.027 2.568

Caminhões Semi-Pesados 1.207 13.256 11.172

Caminhões Pesados 2.313 18.332 18.105

Fonte: ANFAVEA

Elaboração: Subseção DIEESE/Sindicato dos Metalúrgicos do ABC

16

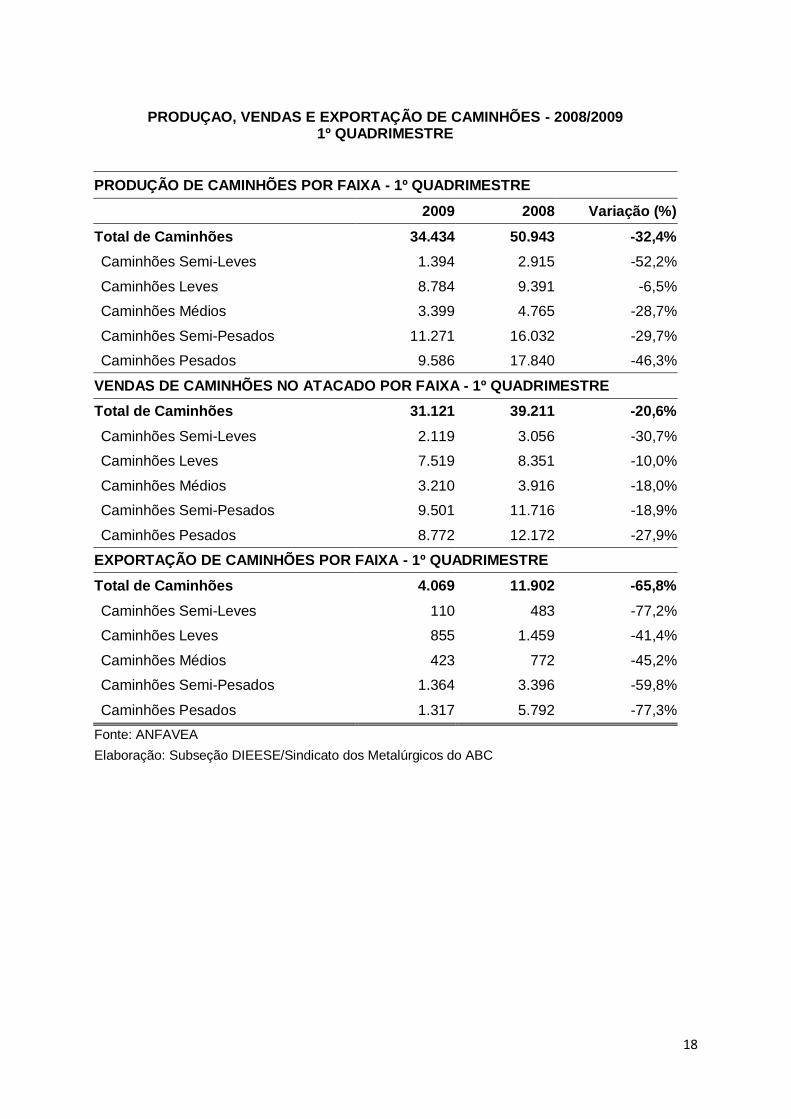

O EFEITO DA CRISE NO SETOR DE CAMINHÕES

No primeiro quadrimestre de 2009, em comparação ao mesmo período

de 2008, a produção caiu 32,4%.

Essa queda na produção de caminhões tem como principal causa a

diminuição das exportações. Na comparação entre 1º quadrimestre/2009

e o mesmo período de 2008 as exportações diminuíram 65,8% contra

uma queda de 20,6% do mercado interno.

Análise por segmento

No primeiro semestre de 2009 em comparação com o de 2008 o

segmento mais atingido foi o de semi-pesados e pesados com queda de

38,4% na produção contra uma queda de 20,4% nos demais segmentos.

A principal causa dessa queda se deu pelas exportações que

despencaram 70,8% nos segmentos dos semi-pesados e pesados e

49% nos demais segmentos.

No mercado interno verificou-se uma redução de 23,5% das vendas do

segmento dos semi-pesados e pesados e 16,1% nos demais

segmentos.

O impacto é percebido em todas as empresas produtoras de caminhões,

atingindo significativamente as que tinham uma alta participação das

exportações em suas vendas.

17

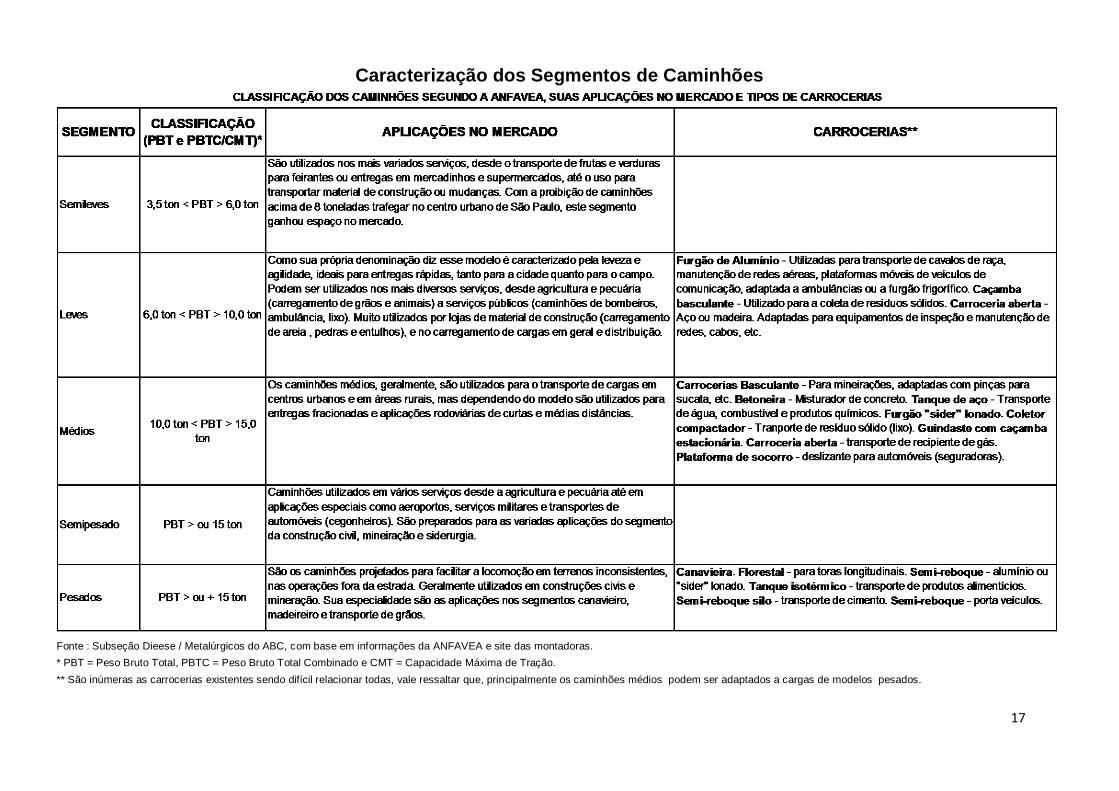

Caracterização dos Segmentos de Caminhões

Fonte : Subseção Dieese / Metalúrgicos do ABC, com base em informações da ANFAVEA e site das montadoras.

* PBT = Peso Bruto Total, PBTC = Peso Bruto Total Combinado e CMT = Capacidade Máxima de Tração.

** São inúmeras as carrocerias existentes sendo difícil relacionar todas, vale ressaltar que, principalmente os caminhões médios podem ser adaptados a cargas de modelos pesados.

18

PRODUÇAO, VENDAS E EXPORTAÇÃO DE CAMINHÕES - 2008/2009 1º QUADRIMESTRE

PRODUÇÃO DE CAMINHÕES POR FAIXA - 1º QUADRIMESTRE

2009 2008 Variação (%)

Total de Caminhões 34.434 50.943 -32,4%

Caminhões Semi-Leves 1.394 2.915 -52,2%

Caminhões Leves 8.784 9.391 -6,5%

Caminhões Médios 3.399 4.765 -28,7%

Caminhões Semi-Pesados 11.271 16.032 -29,7%

Caminhões Pesados 9.586 17.840 -46,3%

VENDAS DE CAMINHÕES NO ATACADO POR FAIXA - 1º QUADRIMESTRE

Total de Caminhões 31.121 39.211 -20,6%

Caminhões Semi-Leves 2.119 3.056 -30,7%

Caminhões Leves 7.519 8.351 -10,0%

Caminhões Médios 3.210 3.916 -18,0%

Caminhões Semi-Pesados 9.501 11.716 -18,9%

Caminhões Pesados 8.772 12.172 -27,9%

EXPORTAÇÃO DE CAMINHÕES POR FAIXA - 1º QUADRIMESTRE

Total de Caminhões 4.069 11.902 -65,8%

Caminhões Semi-Leves 110 483 -77,2%

Caminhões Leves 855 1.459 -41,4%

Caminhões Médios 423 772 -45,2%

Caminhões Semi-Pesados 1.364 3.396 -59,8%

Caminhões Pesados 1.317 5.792 -77,3%

Fonte: ANFAVEA Elaboração: Subseção DIEESE/Sindicato dos Metalúrgicos do ABC

19

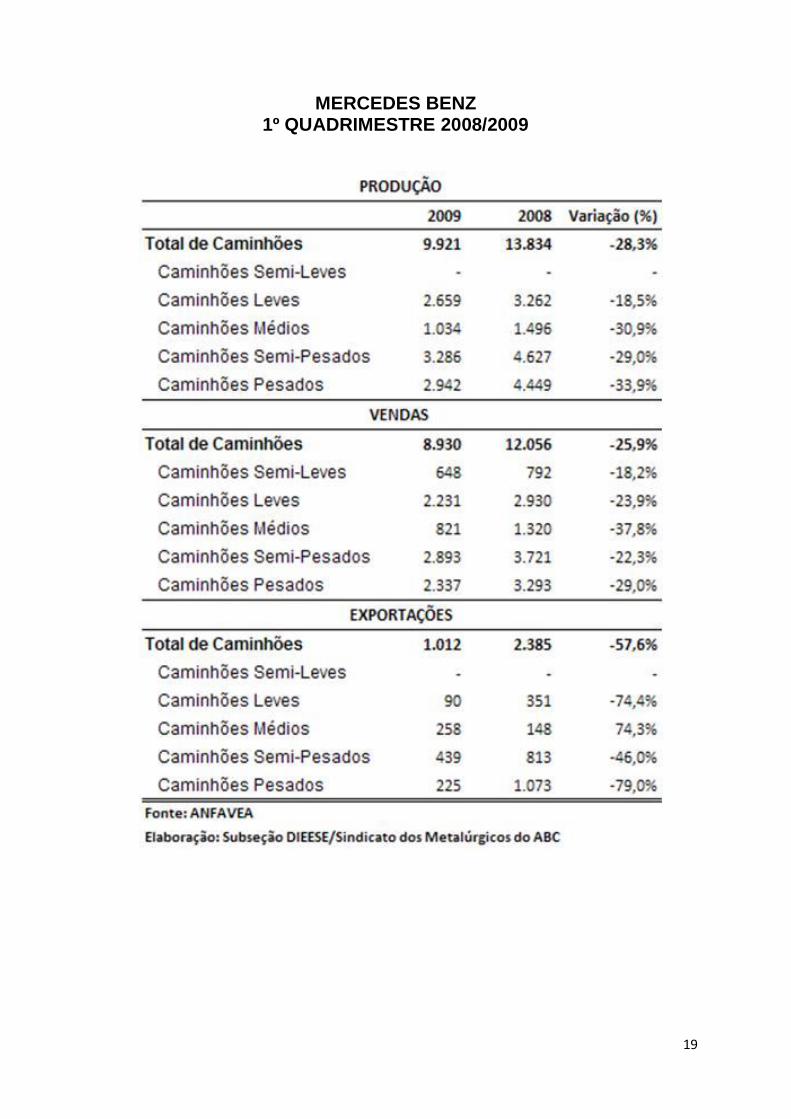

MERCEDES BENZ 1º QUADRIMESTRE 2008/2009

20

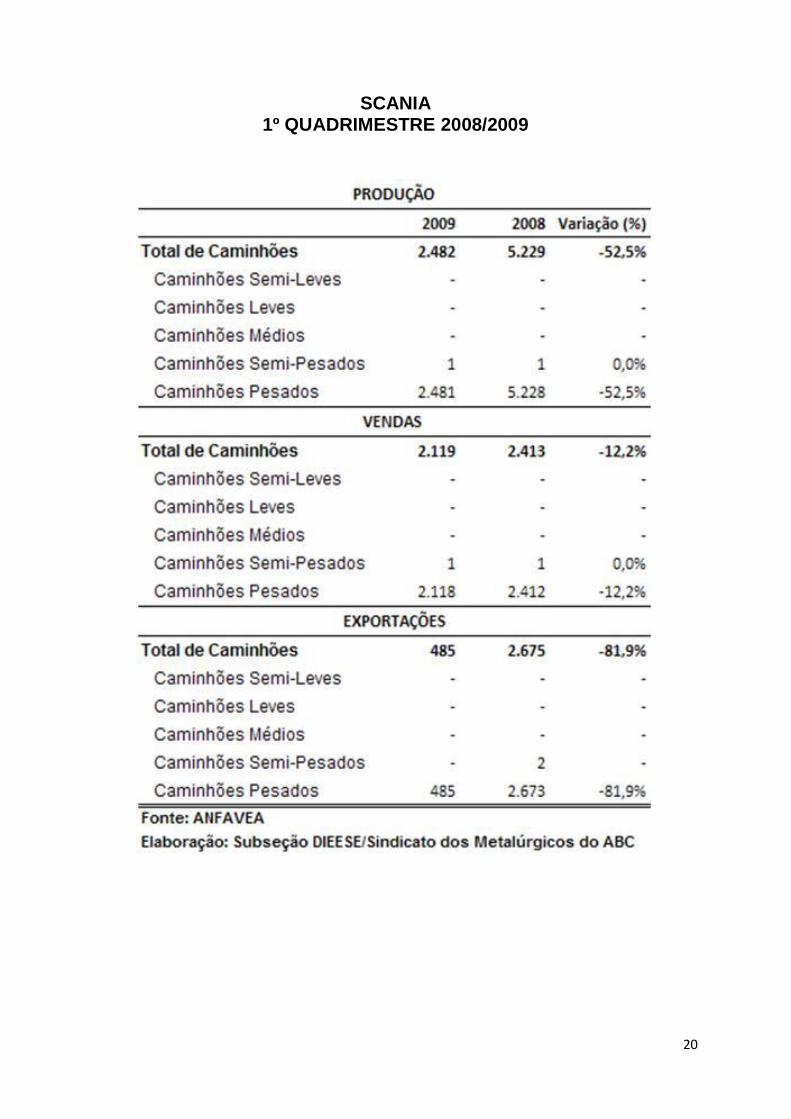

SCANIA 1º QUADRIMESTRE 2008/2009

21

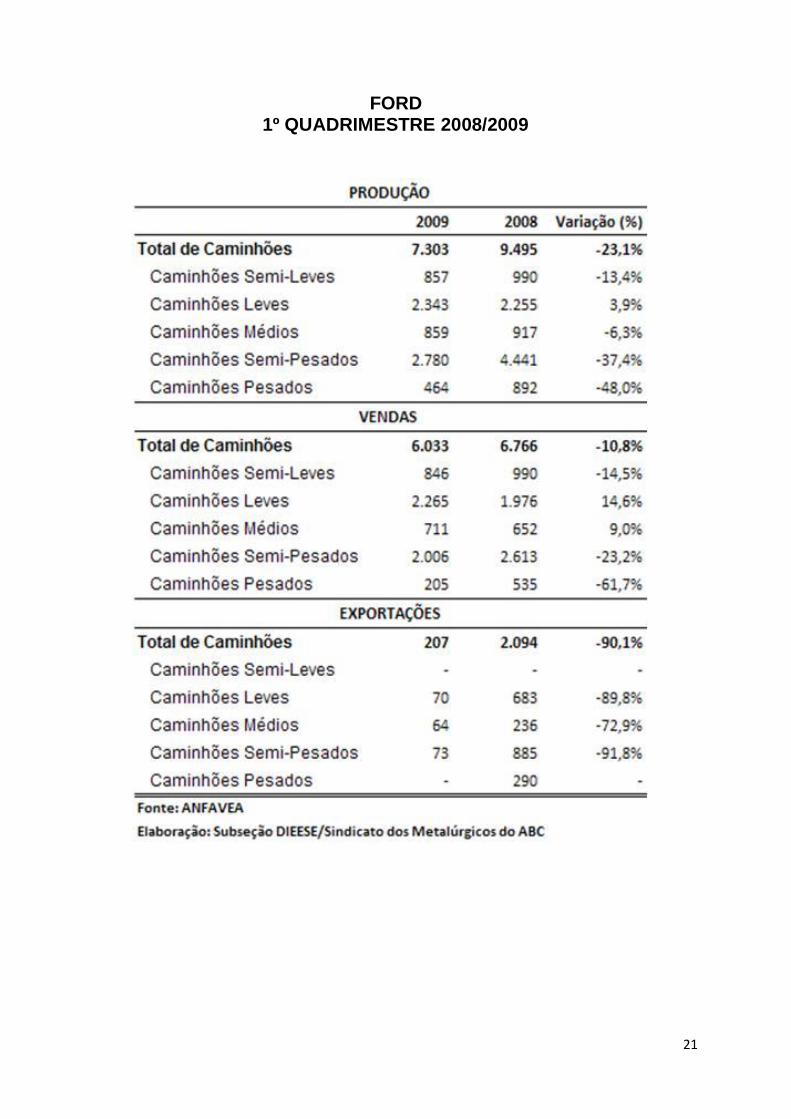

FORD 1º QUADRIMESTRE 2008/2009

22

VOLKSWAGEN 1º QUADRIMESTRE 2008/2009

23

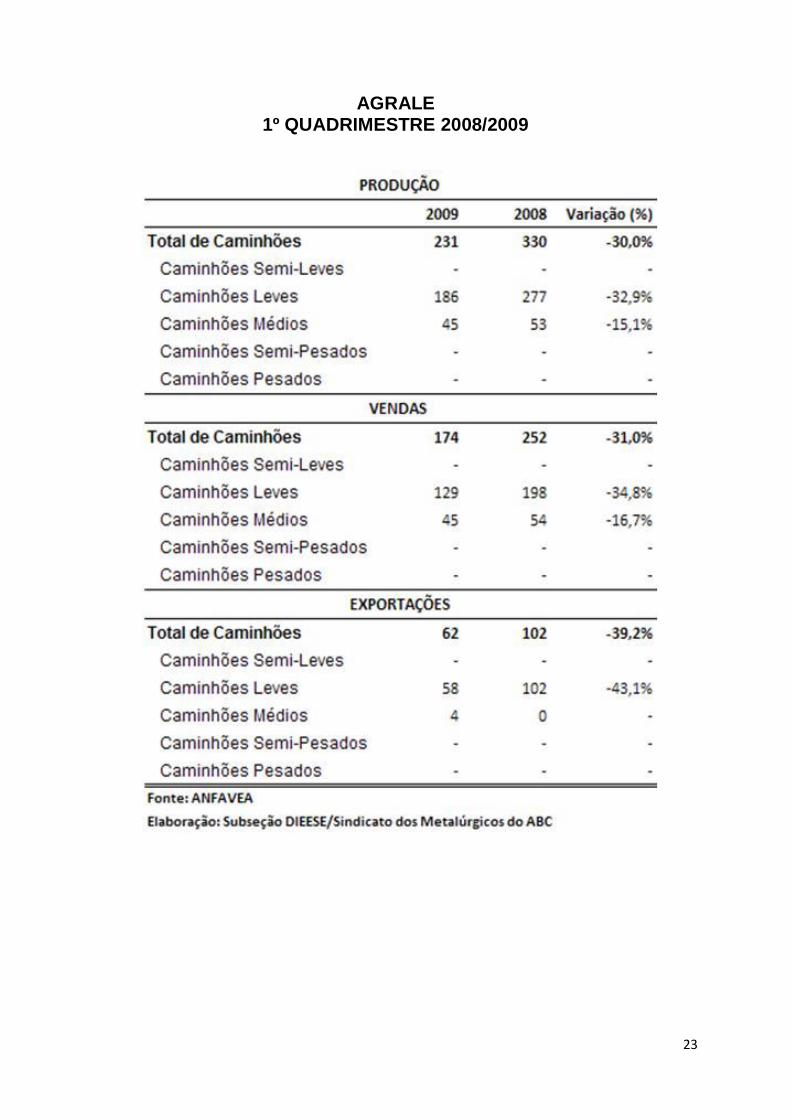

AGRALE 1º QUADRIMESTRE 2008/2009

24

IVECO 1º QUADRIMESTRE 2008/2009

25

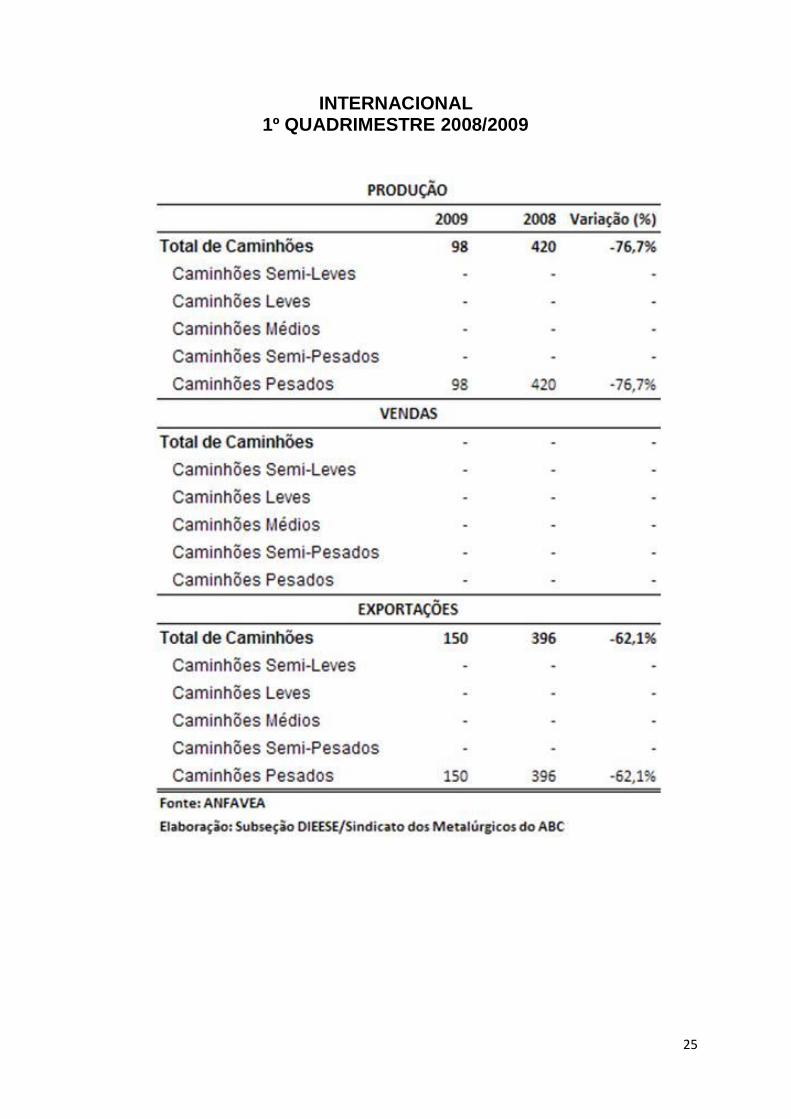

INTERNACIONAL 1º QUADRIMESTRE 2008/2009

26

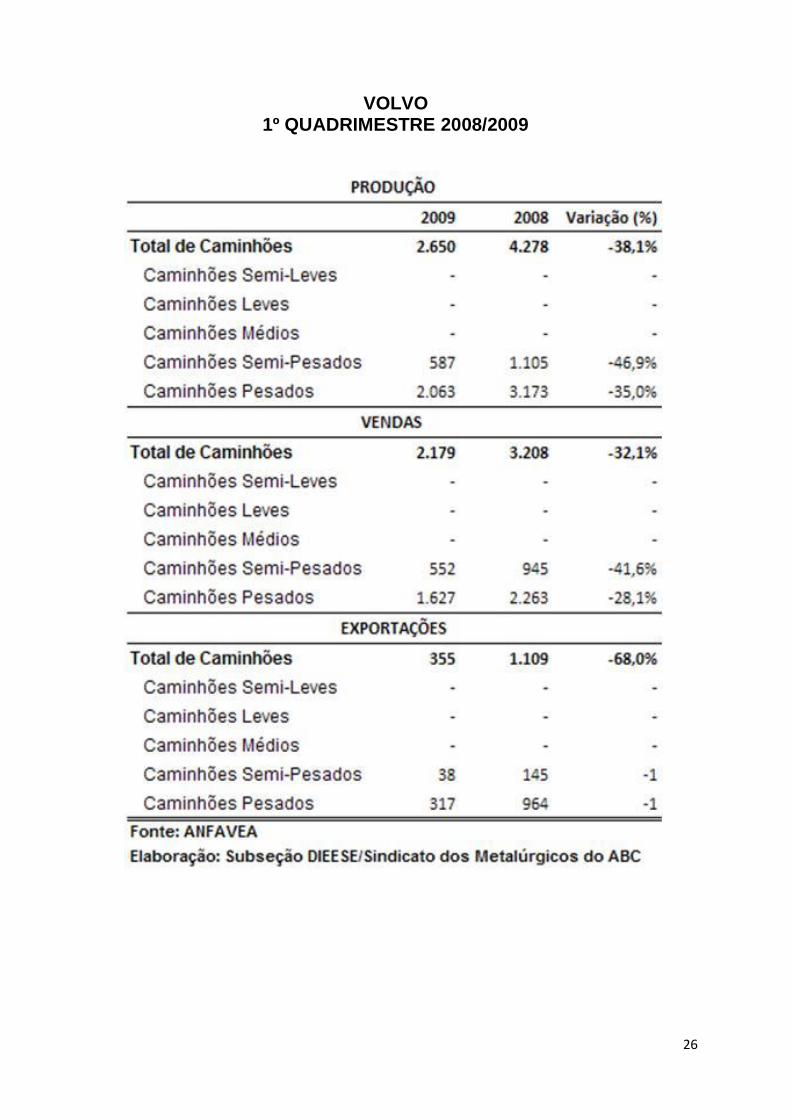

VOLVO 1º QUADRIMESTRE 2008/2009

27

FINANCIAMENTO PARA O MERCADO DE CAMINHÕES

Por ser um bem de alto valor agregado, o mercado de caminhões está

diretamente ligado ao crédito, em especial, às linhas do BNDES.

Atualmente os negócios envolvendo caminhões estão assim divididos:

- 50% das operações são via FINAME;

- 30% via Leasing (incluindo Leasing Finame);

- 10% à vista;

- 8% financiados;

- 2% consórcio.

Distribuição de recursos por modalidade de financiamento – caminhões/ônibus 2008

Fonte: ANEF Elaboração Subseção DIEESE/ Sindicato dos Metalúrgicos do ABC

28

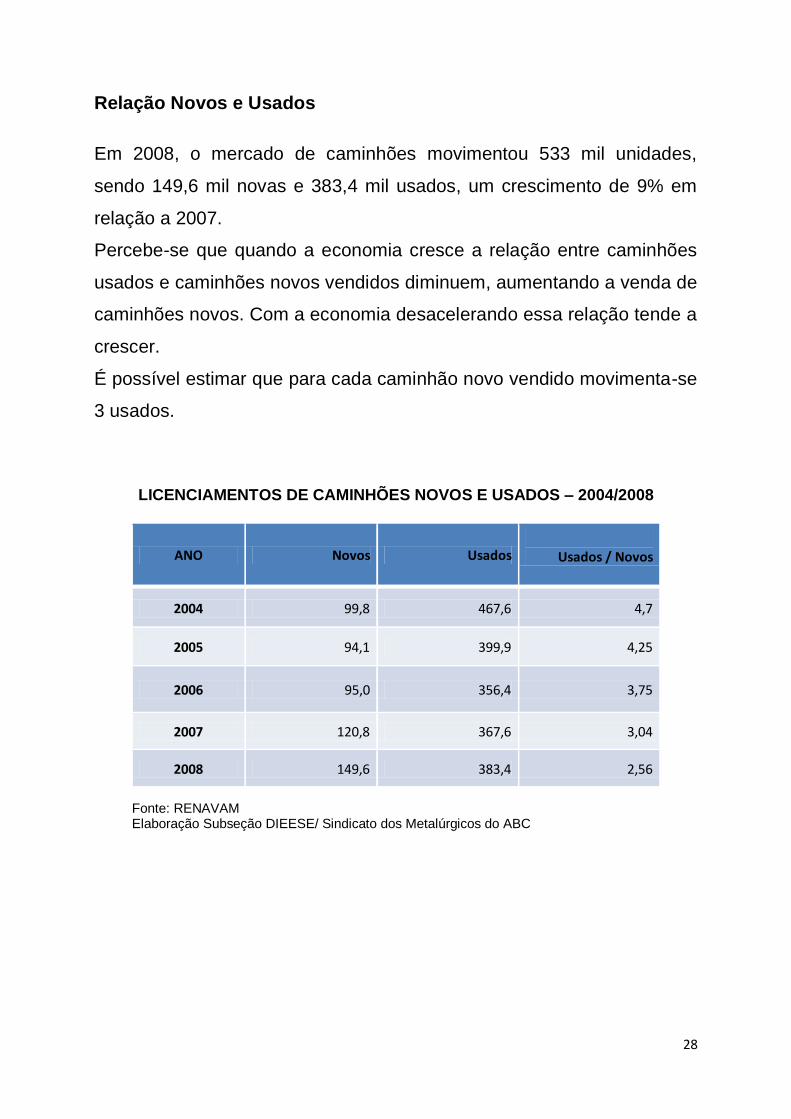

Relação Novos e Usados

Em 2008, o mercado de caminhões movimentou 533 mil unidades,

sendo 149,6 mil novas e 383,4 mil usados, um crescimento de 9% em

relação a 2007.

Percebe-se que quando a economia cresce a relação entre caminhões

usados e caminhões novos vendidos diminuem, aumentando a venda de

caminhões novos. Com a economia desacelerando essa relação tende a

crescer.

É possível estimar que para cada caminhão novo vendido movimenta-se

3 usados.

LICENCIAMENTOS DE CAMINHÕES NOVOS E USADOS – 2004/2008

ANO Novos Usados

Usados / Novos

2004 99,8 467,6 4,7

2005 94,1 399,9 4,25

2006 95,0 356,4 3,75

2007 120,8 367,6 3,04

2008 149,6 383,4 2,56

Fonte: RENAVAM Elaboração Subseção DIEESE/ Sindicato dos Metalúrgicos do ABC

29

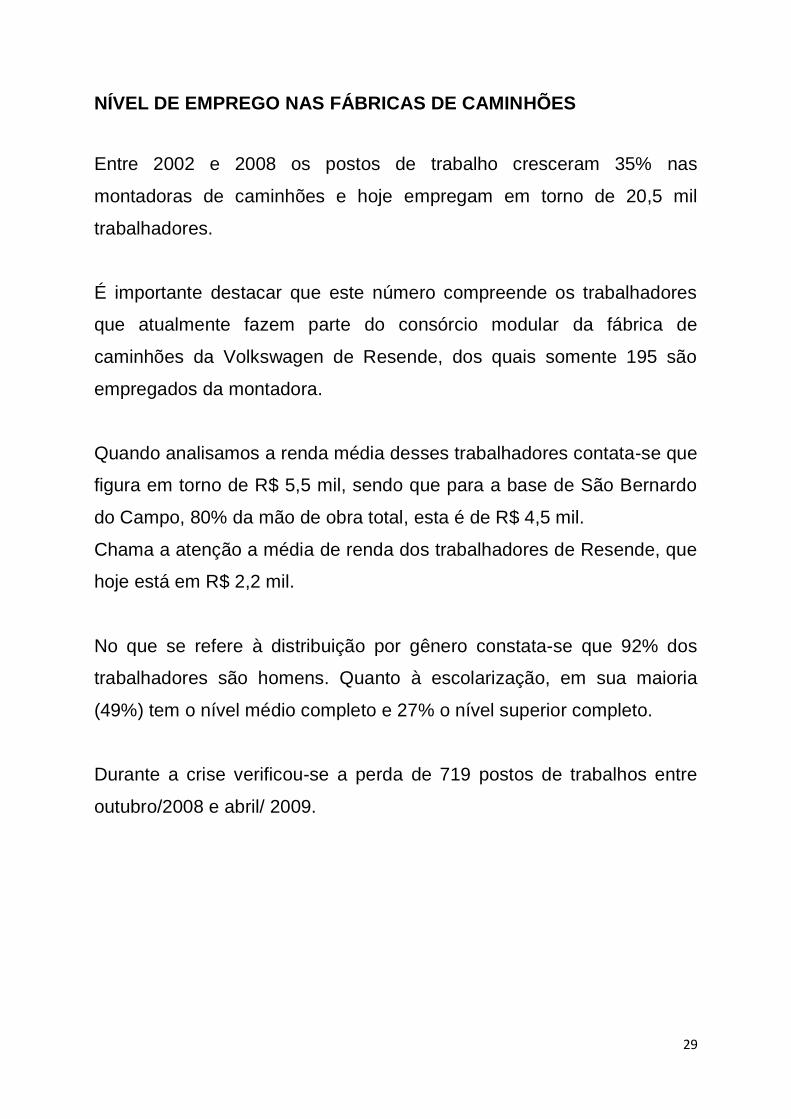

NÍVEL DE EMPREGO NAS FÁBRICAS DE CAMINHÕES

Entre 2002 e 2008 os postos de trabalho cresceram 35% nas

montadoras de caminhões e hoje empregam em torno de 20,5 mil

trabalhadores.

É importante destacar que este número compreende os trabalhadores

que atualmente fazem parte do consórcio modular da fábrica de

caminhões da Volkswagen de Resende, dos quais somente 195 são

empregados da montadora.

Quando analisamos a renda média desses trabalhadores contata-se que

figura em torno de R$ 5,5 mil, sendo que para a base de São Bernardo

do Campo, 80% da mão de obra total, esta é de R$ 4,5 mil.

Chama a atenção a média de renda dos trabalhadores de Resende, que

hoje está em R$ 2,2 mil.

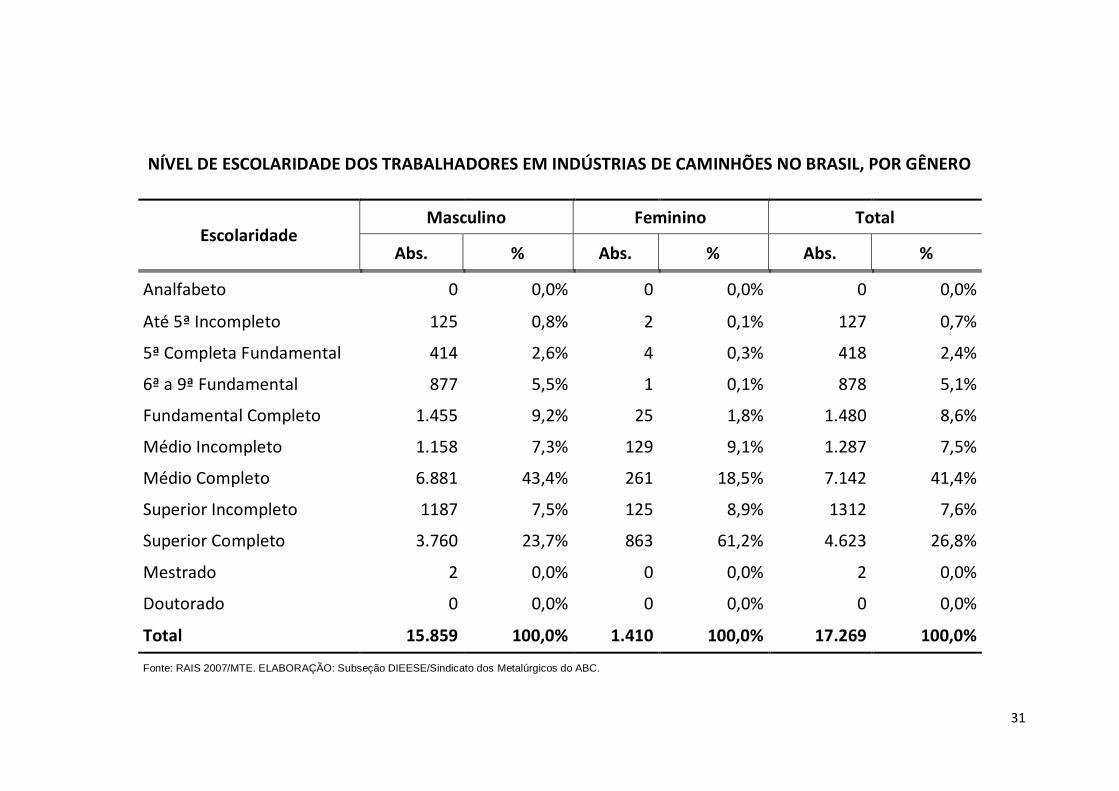

No que se refere à distribuição por gênero constata-se que 92% dos

trabalhadores são homens. Quanto à escolarização, em sua maioria

(49%) tem o nível médio completo e 27% o nível superior completo.

Durante a crise verificou-se a perda de 719 postos de trabalhos entre

outubro/2008 e abril/ 2009.

30

NÍVEL DE EMPREGO NAS FÁBRICAS DE CAMINHÕES, POR MUNICÍPIO DO BRASIL 2002-2009

Dez/2002 Dez/2007 Out/2008 Abr/2009 Absol. % Absol. %

Recife/PE - Mercedes Benz¹ - 21 19 20 0,1% 7.571,37 - - 1 5,3%

Resende/RJ - Volkswagen² 568 152 214 195 1,1% 2.235,44 -354 -62,3% -19 -8,9%

Rio de Janeiro/RJ - Volvo/

Mercedes Benz19 40 41 42 0,2% 7.919,80 22 115,8% 1 2,4%

Campinas/SP - Mercedes Benz 565 665 667 667 3,8% 4.532,20 102 18,1% 0 0,0%

São Bernardo do Campo/SP -

Mercedes Benz/Scania³10.979 13.986 14.460 14.164 80,7% 5.811,06 3.481 31,7% -296 -2,0%

Curitiba/PR - Volvo 1.371 2.373 2.828 2.422 13,8% 4.527,77 1.457 106,3% -406 -14,4%

Porto Alegre/RS - Volvo 27 32 33 33 0,2% 8.395,05 6 22,2% 0 0,0%

Total 13.529 17.269 18.262 17.543 100,0% 5.557,43 4.733 35,0% -719 -3,9%

Nível de Emprego

Fonte: Ministério do Trabalho e Emprego - MTE. Elaboração: Subseção DIEESE / Sindicato dos Metalúrgicos do ABC.

Município/Empresa

Participação -

Trabalhadores

por Município

Renda Média

Total em

Abril/2009

Empregos Gerados

entre Dez/2002 e

Outubro/2008

Empregos Perdidos

com a Crise (out/08 a

abr/09)

Notas:

(1) Não havia estabelecimento de caminhões em Recife/PE, em 2002, de acordo com os dados do MTE.

(2) A fábrica de caminhões de Resende/RJ é um Consórcio Modular VW. No total, entre trabalhadores do Consórcio Modular, contratados diretamente e terceiros, havia cerca de 3.700

trabalhadores em abril de 2009, segundo informações do site da empesa.

(3) As informações sobre os trabalhadores da fábrica de caminhões da Ford/S.B.Campo não puderam ser identificadas, pois a empresa está cadastrada como fabricante de automóveis.

31

NÍVEL DE ESCOLARIDADE DOS TRABALHADORES EM INDÚSTRIAS DE CAMINHÕES NO BRASIL, POR GÊNERO

Escolaridade Masculino Feminino Total

Abs. % Abs. % Abs. %

Analfabeto 0 0,0% 0 0,0% 0 0,0%

Até 5ª Incompleto 125 0,8% 2 0,1% 127 0,7%

5ª Completa Fundamental 414 2,6% 4 0,3% 418 2,4%

6ª a 9ª Fundamental 877 5,5% 1 0,1% 878 5,1%

Fundamental Completo 1.455 9,2% 25 1,8% 1.480 8,6%

Médio Incompleto 1.158 7,3% 129 9,1% 1.287 7,5%

Médio Completo 6.881 43,4% 261 18,5% 7.142 41,4%

Superior Incompleto 1187 7,5% 125 8,9% 1312 7,6%

Superior Completo 3.760 23,7% 863 61,2% 4.623 26,8%

Mestrado 2 0,0% 0 0,0% 2 0,0%

Doutorado 0 0,0% 0 0,0% 0 0,0%

Total 15.859 100,0% 1.410 100,0% 17.269 100,0%

Fonte: RAIS 2007/MTE. ELABORAÇÃO: Subseção DIEESE/Sindicato dos Metalúrgicos do ABC.

32

PERSPECTIVAS FUTURAS PARA O MERCADO INTERNO DE

CAMINHÕES

Apesar das exportações terem crescido nos últimos anos, o mercado

interno brasileiro ainda é o principal mercado da produção nacional de

caminhões, responsável por 75% da destinação, o que significou em 2008

125,5 mil caminhões.

No que se refere ao mercado interno, a venda de caminhões está

diretamente ligada ao crescimento econômico com um todo e a

movimentação de carga.

Alguns indicadores são importantes para se analisar as perspectivas para

2009 para o mercado interno de caminhões:

- Evolução do consumo de óleo diesel;

- Movimentação de caminhões em estradas;

- Movimentação de grãos;

- Movimentação de carga não agrícola.

33

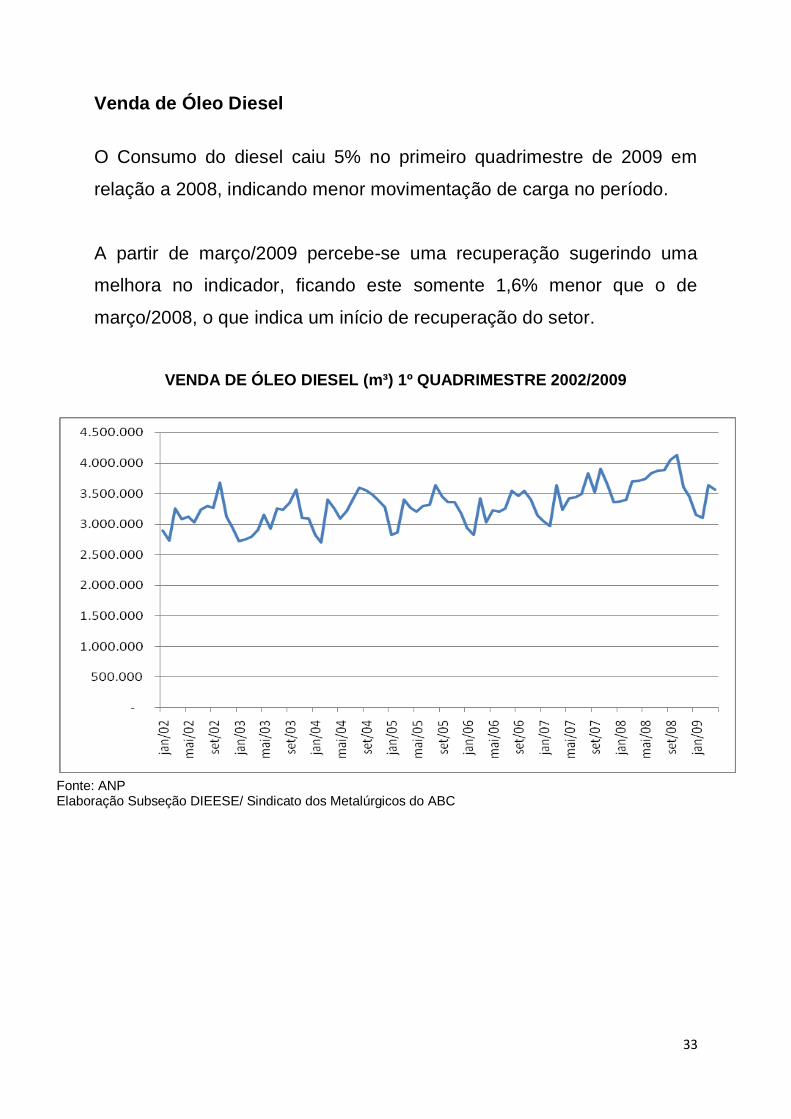

Venda de Óleo Diesel

O Consumo do diesel caiu 5% no primeiro quadrimestre de 2009 em

relação a 2008, indicando menor movimentação de carga no período.

A partir de março/2009 percebe-se uma recuperação sugerindo uma

melhora no indicador, ficando este somente 1,6% menor que o de

março/2008, o que indica um início de recuperação do setor.

VENDA DE ÓLEO DIESEL (m³) 1º QUADRIMESTRE 2002/2009

Fonte: ANP Elaboração Subseção DIEESE/ Sindicato dos Metalúrgicos do ABC

34

FLUXO DE CAMINHÕES EM RODOVIAS PEDAGIADAS

O movimento de fluxo de caminhões pedagiados sofreu queda de 20% de outubro/08 em relação a janeiro/09.

A partir de fevereiro observa-se um movimento de recuperação

atingindo-se em abril/2009 uma movimentação próxima do verificado em

abril de 2008, referendando as perspectivas observadas no consumo de

óleo diesel.

ÍNDICE ABCR - ASSOCIAÇÃO BRASILEIRA DE CONCESSIONÁRIAS DE

RODOVIAS - VEÍCULOS PESADOS (BASE 1999 = 100)

35

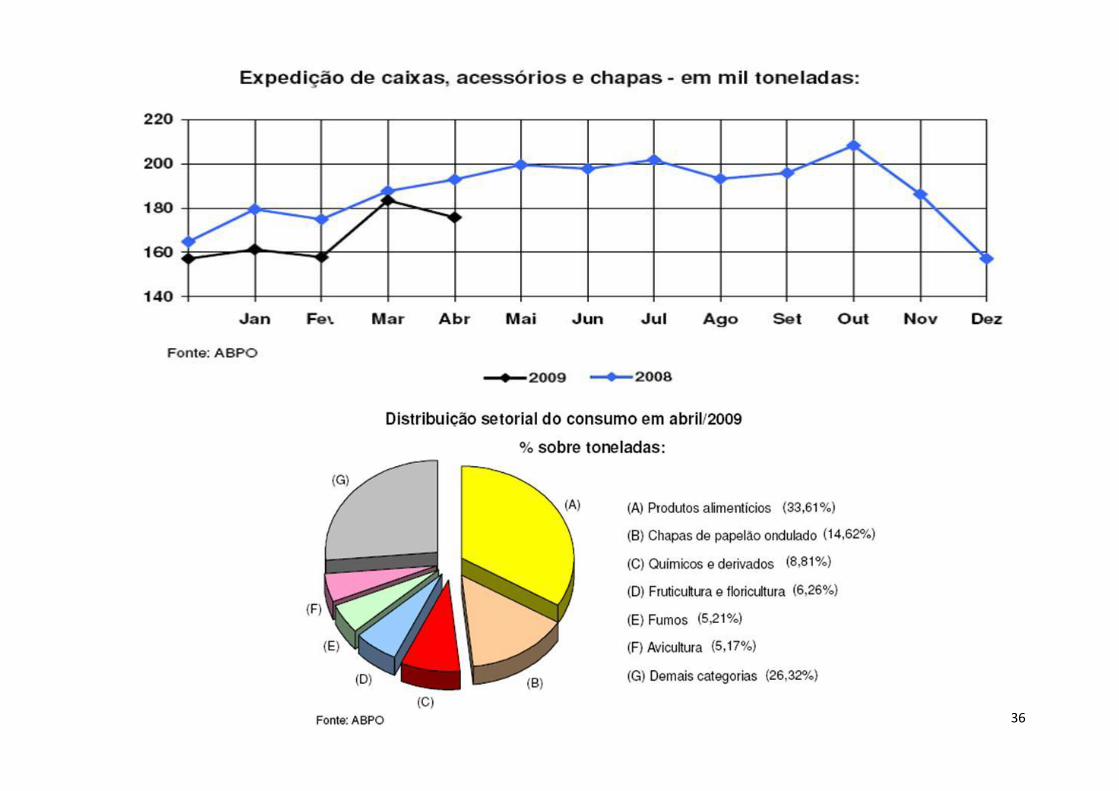

Movimentação de Carga Industrializada

Um indicador importante para a análise e projeção do fluxo de cargas no

país é a expedição de papelão ondulado utilizado na embalagem da

maioria dos produtos não agrícolas transportados.

Neste setor, de janeiro a outubro de 2008 houve crescimento na

expedição de caixas, acessórios e chapas puxados pelo crescimento

econômico. A partir de outubro, há uma queda acentuada na expedição,

indicando a contração dos produtos industrializados.

Nos quatros primeiros meses de 2009, percebe-se uma recuperação do

setor, porém, ainda menor do que o atingido no mesmo período de

2008.

36

37

Movimentação de Grãos Dentre as diversas cargas que movimentam o mercado interno de

caminhões, o transporte de grãos é o principal.

Para se ter uma idéia, na safra 2007/2008, somando-se consumo

interno e exportação, movimentou-se 170,5 milhões de toneladas de

grãos.

Para a safra 2008/2009, estima-se entre consumo e exportação uma

movimentação de 175,6 milhões de toneladas.

Se confirmada as previsões, isso significará um aumento de 3% na

movimentação de carga do principal setor para o mercado de

caminhões.

BALANÇO DE OFERTA E DEMANDA - BRASIL

Em mil toneladas

PRODUTO SAFRA PRODUÇÃO IMPORTAÇÃO CONSUMO EXPORTAÇÃO

ALGODÃO EM PLUMA

2007/2008 1.602,2 33,7 1.050,0 532,9

2008/2009 1248,3 80,0 1.050,0 450,0

ARROZ EM CASCA 2007/2008 12.059,6 589,8 12.800 789,9

2008/2009 12.670,9 950,0 12.950,00 500,0

FEIJÃO 2007/2008 3.520,9 209,7 3.650,0 2,0

2008/2009 3.811,2 100,0 3.700,0 2,0

MILHO 2007/2008 58.663,7 808,0 44.500,0 6.400,0

2008/2009 51.908,7 400,0 47.000,0 8.000,0

SOJA EM GRÃOS 2007/2008 60.017,7 96,3 34.750,0 24.499,5

2008/2009 58.136,5 100,0 34.750,0 25.000,0

FARELO DE SOJA 2007/2008 24.717,0 117,3 11.800,0 12.287,9

2008/2009 24.909,0 100,0 12.000,0 12.800,0

ÓLEO DE SOJA 2007/2008 6.259,5 27,4 4.000,0 2.315,8

2008/2009 6.400,0 30,0 4.200,0 2.000,0

TRIGO 2007/2008 4.097,1 6.893,1 10.381,0 750,6

2008/2009 6.015,6 5.508,6 10.815,0 415,2

Fonte: CONAB

Elaboração: Subseção DIEESE/Sindicato Metalúrgicos ABC

38

PROPOSTAS PARA DINAMIZAÇÃO DO SETOR DE CAMINHÕES NO

BRASIL

Após análise do setor de caminhões, a partir de sua estrutura e

conjuntura, percebe-se que a dinamização do mercado interno é uma

das principais caminhos para a superação da crise.

Há nichos para alavancar as vendas de caminhões e agregados em

diversos segmentos, com especial destaque para o mercado de

caminhoneiros autônomos, que hoje concentra a frota mais antiga.

Percebe-se que a renovação de frota acontece pelas Empresas e que o

caminhão substituído pelas Empresas segue para os Autônomos, que

assim concentram 85% da frota com mais de 20 anos.

No universo empresarial, as pesquisas apontam que as transportadoras

mantêm em sua maioria administração familiar e que faturam até R$ 20

milhões por ano, normalmente, com menos de 50 funcionários.

Essas empresas têm como principais motivadores de sua compra de

caminhões novos respectivamente:

• Necessidade de renovação da frota;

• Aumento na demanda em clientes existentes;

• Abertura de novos clientes.

Assim sendo, é importante refletir em como se pode ativar esse centro

de decisão e para tanto encaminhamos a seguir um conjunto de

propostas para o debate.

39

PROPOSTAS EM DEBATE PARA A RENOVAÇÃO DE FROTA DE

CAMINHÕES PARA O AUTÔNOMO

• Criação de um programa de incentivo governamental para a

renovação da frota com o sucateamento de veículos com mais de

30 anos (modelo mexicano);

• Criação de um fundo de aval para os financiamentos de

caminhoneiros autônomos.

Programa de incentivo a renovação da frota de caminhão

• Público alvo: Empresas em geral

• Mecanismos:

– Criar sistemática de utilização de crédito tributário para

renovação de frota de caminhão, seja no processo de geração

quanto de utilização.

– Criar linha de crédito para operações de troca e renovação de

máquinas e equipamentos (inclusive caminhões), utilizando

crédito tributário.

– Possibilitar às empresas a utilização de crédito tributário para

abater financiamento junto ao BNDES, no que se refere a

FINAME-Caminhões.

40

Programa de Reciclagem de Caminhões Usados

• Público alvo: Caminhoneiros autônomos com veículos acima de

10 anos;

• Mecanismos:

– Linhas de crédito via BNDES (cartão BNDES) para a compra de

peças definidas no programa (motor, bloco, câmbio, pneu,

carrocerias e etc.).

– Redução tributária para as peças inclusas no programa.

– Obrigatoriedade de inspeção veicular anual para os beneficiados.

41

DIREÇÃO SINDICAL

Sérgio Aparecido Nobre (Presidente)

Rafael Marques da Silva Junior (Vice-Presidente)

Wagner Firmino de Santana (Secretário Geral)

Teonílio Monteiro da Costa (Secretário Administrativo e Financeiro)

Carlos Alberto Gonçalves (Diretor Executivo)

Francisco Duarte de Lima (Diretor Executivo)

José David Lima Carvalho (Diretor Executivo - Coordenação)

Moisés Selerges Junior (Diretor Executivo - Coordenação)

José Paulo da Silva Nogueira (Secretário de Organização)

José Mourão da Silva (Diretor Conselho da Executiva)

Juarez Barros da Silva (Diretor Conselho da Executiva)

Daniel Bispo Calazans (Diretor Conselho da Executiva)

José Carlos de Souza (Diretor Conselho da Executiva)

Mauro Soares (Diretor Conselho da Executiva)

Andréa Ferreira de Sousa (Diretora Conselho da Executiva)

Claudionor Vieira do Nascimento (Diretor Conselho da Executiva)

José Inácio de Araújo (Diretor Conselho da Executiva)

Nelsi Rodrigues da Silva (Diretor Conselho da Executiva)

Marcelo Donizete Bernardo (Diretor Conselho da Executiva)

Ronaldo Souza (Diretor Conselho da Executiva)

Paulo Aparecido Silva Cayres (Diretor Conselho Fiscal)

Cícera Michelle da Silva (Diretora Conselho Fiscal)

Walter de Souza Filho (Diretor Conselho Fiscal)

Raimundo Domingos Silva (Diretor Conselho Fiscal)

Ana Nice Martins de Carvalho (Diretora Conselho Fiscal)

Amarildo Sesário de Araújo (Diretor Conselho Fiscal)