FACULDADE MERIDIONAL IMED Debortoli Scheffer.pdf · Este trabalho aborda as crises financeiras e os...

57

FACULDADE MERIDIONAL – IMED Análise do impacto das crises financeiras nas vendas de joias da empresa Ouro Scheffer Gabriela Debortoli Scheffer Passo Fundo 2013

Transcript of FACULDADE MERIDIONAL IMED Debortoli Scheffer.pdf · Este trabalho aborda as crises financeiras e os...

FACULDADE MERIDIONAL – IMED

Análise do impacto das crises financeiras nas vendas de

joias da empresa Ouro Scheffer

Gabriela Debortoli Scheffer

Passo Fundo

2013

Gabriela Debortoli Scheffer

Análise do impacto das crises financeiras nas vendas

de joias da empresa Ouro Scheffer

Trabalho de conclusão de curso apresentado à

Escola de Administração da Faculdade Meridional –

IMED, como requisito parcial para obtenção do grau

de Bacharel em Administração, sob orientação do

Prof. Dr. Daniel Knebel Baggio.

Passo Fundo

2013

Gabriela Debortoli Scheffer

Análise do impacto das crises financeiras nas vendas de

joias da empresa Ouro Scheffer

Banca Examinadora:

Prof. Dr. Daniel Knebel Baggio

Prof. Me. Antônio José Grison

Prof. Me. Adriano José da Silva

Passo Fundo

2013

Ao meu orientador Daniel Knebel Baggio, pelo

apoio, paciência e dedicação. Por seus ensinamentos,

que foram indispensáveis para a conclusão deste

trabalho;

Aos professores da IMED, que fizeram parte desta

jornada e contribuíram com seus ensinamentos;

Aos meus pais Eliane e Pedro, por todo o amor e

dedicação, pelo apoio incondicional e por

acreditarem na minha capacidade. Amo muito

vocês!

Às minhas irmãs Mariana e Emanuela, pela

compreensão e pelo incentivo;

Ao meu esposo Sadi, pelo companheirismo e apoio

durante todos os meses de realização deste trabalho.

Obrigada por tudo. Te Amo!

À minha sogra Iara, pela preocupação e cuidados

comigo durante esta etapa do meu trabalho;

A todos os meus colegas da Faculdade, que tornaram

esta jornada mais divertida.

RESUMO

Este trabalho aborda as crises financeiras e os principais tipos de investimentos financeiros,

tendo como objetivo geral analisar o impacto que as crises financeiras causam na compra de

joias na empresa Ouro Scheffer. Para isso, fez-se necessário rever os conceitos dos principais

tipos de investimentos em renda variável e renda fixa, histórico do ouro e mapear as

principais crises financeiras. Para alcance do objetivo deste estudo, foi realizada uma pesquisa

de caráter causal, quantitativa, com análise de três séries temporais: Ouro, Ibovespa e Receitas

de vendas de joias da empresa Ouro Scheffer. Os resultados encontrados demonstram que as

principais crises financeiras de 1999 e 2008 tiveram impacto na série temporal vendas de

joias. Também foi possível conhecer o impacto que as crises causaram nas séries temporais

Ouro e Ibovespa.

Palavras-chave: Investimentos. Ouro. Crises financeiras.

ABSTRACT

This work approach the finances crises and the main kind of investiment finances. The

objective general this work is analyze the impact that the finances crises cause in the buy

jewelry at gold’s Scheffer private. For this to do necessary to check the concept of mains

kinds investment in variable income and fixed income, historical of gold and to analyze the

main crises finances. The objective this study came the research of character cause quantity

whit analysis of three series storms: Gold, Ibovesp and income of sale jewerly of private

Golld’s Scheffer. The results find demonstrate if the finances crises of one thousand nine

hundred and ninety-nine and two thousand and eight had the impact at series storms sale

jewelry. Also went possible to know the impact that the crises caused in the series storms gold

and Ibovesp.

Words -key: Investment. Gold. Finances Crises.

LISTA DE TABELAS

Tabela 1 – Principais ações da carteira do Ibovespa ................................................................ 18

Tabela 2 – Características do ouro físico.................................................................................. 26

Tabela 3 – Valores do coeficiente de correlação ...................................................................... 33

Tabela 4 – Modelos encontrados para a série do patrimônio ................................................... 49

LISTA DE FIGURAS

Figura 1 – Ibovespa e crises ..................................................................................................... 36

Figura 2 – Ouro e crises ............................................................................................................ 37

Figura 3 – Vendas e crises ........................................................................................................ 38

Figura 4 – Ibovespa, ouro e crises ............................................................................................ 39

Figura 5 – Ibovespa, vendas e crises ........................................................................................ 40

Figura 6 – Ouro, vendas e crises............................................................................................... 41

Figura 7 – Ibovespa, ouro, vendas e crises ............................................................................... 42

Figura 8 – Gráfico da série original .......................................................................................... 43

Figura 9 – Gráfico da série modificada .................................................................................... 44

Figura 10 – FAC da série original ............................................................................................ 45

Figura 11 – FACP da série original .......................................................................................... 46

Figura 12 – FAC da série modificada ....................................................................................... 47

Figura 13 – FACP da série modificada .................................................................................... 48

SUMÁRIO

1 Introdução .............................................................................................................................. 10

1.1Justificativa e delimitação do problema de pesquisa ........................................................... 11

1.2 Objetivos ............................................................................................................................. 12

1.2.1 Objetivo geral .................................................................................................................. 12

1.2.2 Objetivos específicos ....................................................................................................... 13

2 Referencial teórico ................................................................................................................. 14

2.1 Histórico ............................................................................................................................. 14

2.2 Sistema financeiro brasileiro .............................................................................................. 15

2.2.1 A bolsa de valores do Brasil ............................................................................................ 17

2.3 Investimentos ...................................................................................................................... 18

2.3.1 Renda fixa ........................................................................................................................ 19

2.3.2 Renda variável ................................................................................................................. 21

2.3.3 Fundos de investimento ................................................................................................... 22

2.3.4 Mercado futuro ................................................................................................................ 23

2.4 Ouro .................................................................................................................................... 24

2.4.1 Propriedades físicas do ouro ............................................................................................ 25

2.4.2 Mercado de ouro .............................................................................................................. 26

2.5 Crise .................................................................................................................................... 28

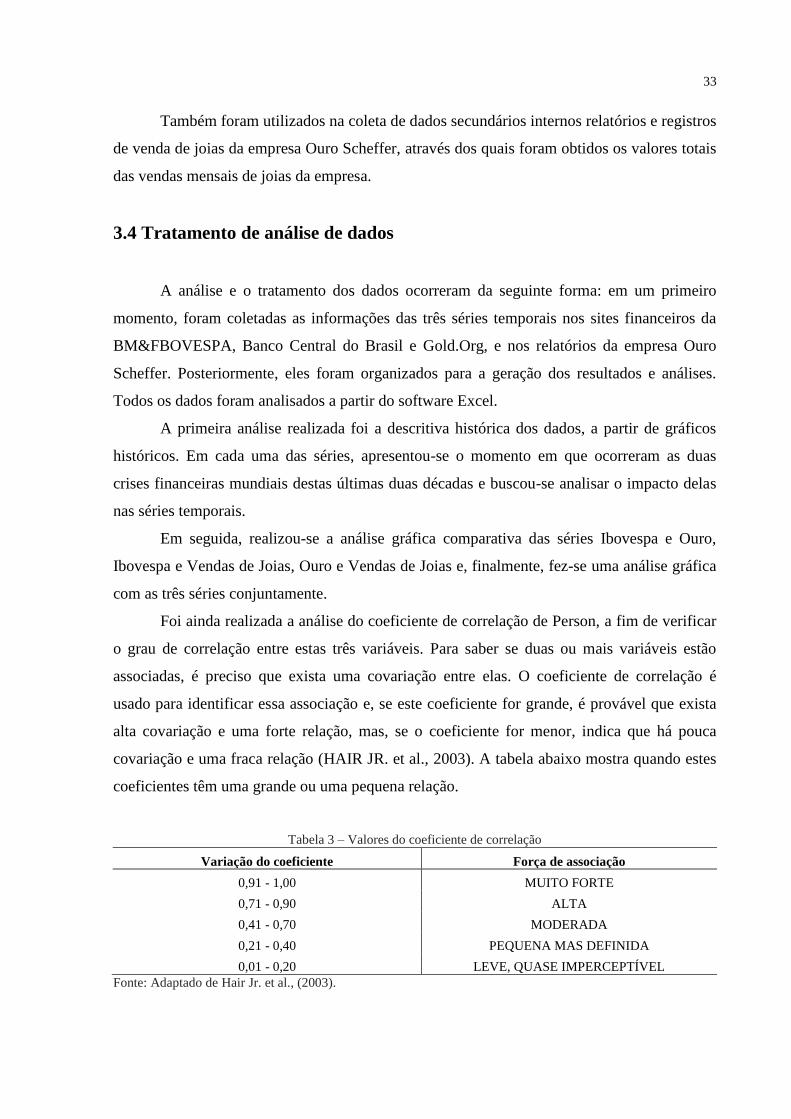

3 Método ................................................................................................................................... 31

3.1 Concepção da pesquisa ....................................................................................................... 31

3.2 População e amostra ........................................................................................................... 32

3.3 Coleta de dados ................................................................................................................... 32

3.4 Tratamento de análise de dados .......................................................................................... 33

4 Resultados .............................................................................................................................. 36

4.1 Ibovespa e crises ................................................................................................................. 36

4.2 Ouro e crises ....................................................................................................................... 37

4.3 Vendas e crises ................................................................................................................... 38

4.4 Ibovespa, ouro e crises........................................................................................................ 38

4.5 Ibovespa, vendas e crises .................................................................................................... 39

4.6 Ouro, vendas e crises .......................................................................................................... 40

4.7 Ibovespa, ouro, vendas e crises .......................................................................................... 41

4.8 Análise das séries temporais ............................................................................................... 43

5 Conclusões ............................................................................................................................. 50

REFERÊNCIAS ....................................................................................................................... 52

10

1 Introdução

As pessoas possuem uma diversidade de opções de investimento para o seu capital,

seja em investimentos imobiliários, abertura de novas empresas ou aplicações no mercado

financeiro. Ao realizar um investimento, deve-se levar em consideração o binômio risco-

retorno, isto é, quanto maior o retorno esperado, maior será a aceitação e exposição ao risco

pelo investidor (BODIE; KANE; MARCUS, 2000).

Os produtos financeiros de renda fixa atraem investidores, devido aos baixos riscos e

retornos praticamente certos, pois, no momento da aplicação, consegue-se conhecer

antecipadamente o retorno que será recebido no final da aplicação, no caso de um

investimento pré-fixado (HISSA, 2012).

Neste sentido, existem vários tipos de investimentos de renda fixa, como, por

exemplo: Caderneta de Poupança, Certificado de Depósito Bancário (CDB), Títulos Públicos,

Letras de Câmbio e Fundos de Investimentos. A Caderneta de Poupança é o investimento de

renda fixa mais simples e tradicional da população brasileira, devido a sua liquidez imediata,

baixo risco e isenção de imposto de renda (CERBASI, 2008). Portanto, conforme explica

Cerbasi (2008), a poupança é um dos investimentos mais populares e conservadores,

principalmente entre as pessoas com pouco recurso para investir.

Hoje, para sair da remuneração de renda fixa em busca de uma rentabilidade maior, os

investidores procuram por alternativas mais arriscadas e ingressam na renda variável,

podendo enfrentar variações positivas ou negativas do seu patrimônio investido. Os

investimentos em Ações, que são considerados produtos de renda variável, poderão

possibilitar um ganho maior que o alcançado nas aplicações de renda fixa, no entanto, os

retornos poderão ser incertos, em razão dos riscos envolvidos na operação.

Os riscos de um investimento em renda variável podem ser ainda maiores quando

analisados em uma perspectiva macro econômica, posto que estão expostos tanto a riscos de

abrangência nacional quanto internacional, isto é, as empresas e os países encontram-se

conectados e uma alteração nos Estados Unidos da América poderá causar impacto no Brasil

e nos investimentos da Bolsa de Valores Brasileira, além da Americana.

Portanto, pode-se observar que essa visão macro econômica analisa também as crises

financeiras que podem repercutir e impactar nos investimentos de renda variável, causando,

assim, mudanças no mercado financeiro, como a baixa nas cotações das ações, levando o

investidor a repensar seus investimentos neste tipo de renda.

11

Neste sentido, os efeitos que as crises financeiras causam nestes investimentos de

renda variável têm uma repercussão direta nos investidores que tendem a proteger suas

reservas e acabam procurando um refúgio para os capitais nos momentos de instabilidade

financeira.

A renda variável deixa, então, de ser um bom investimento nestes momentos e os

investidores acabam aplicando suas reservas em investimentos considerados mais seguros,

como, por exemplo, a renda fixa e ouro. Segundo Cerbasi (2008), o ouro é o porto seguro dos

investidores durante as crises econômicas, principalmente as que têm um forte impacto no

sistema financeiro, mesmo que este não seja considerado um investimento de renda fixa.

Apesar de não ser uma forma de investimento tradicional, pode-se considerar a

compra de joias como um investimento alternativo para quem quer investir em ouro. Mesmo

que existam diferenças entre o preço do ouro e de uma joia, nos momentos de crise, as joias,

assim como o ouro, tendem a não perder o valor, caracterizando, assim, um investimento de

preservação e de segurança.

Dentro deste contexto, o objetivo deste estudo é analisar o impacto que as crises

financeiras causam nas vendas de joias da empresa Ouro Scheffer.

Esta pesquisa está organizada em uma breve introdução do tema, justificativa,

delimitação do problema de pesquisa e objetivo geral e específicos do estudo. Para um melhor

entendimento da pesquisa, parte-se para o segundo e terceiro capítulos que delineiam o

referencial teórico e o método utilizado por esta. No capítulo 4, mostram-se os resultados para

uma melhor compreensão da pesquisa realizada. Por fim, no capítulo 5, apresentam-se as

considerações finais da pesquisa, retomando qual o impacto das crises financeiras nas vendas

de joias da empresa Ouro Scheffer.

1.1Justificativa e delimitação do problema de pesquisa

Conforme o Ministério da Fazenda (2013), no Brasil e nos países mais avançados,

como Grécia, Portugal e Espanha, ainda, podem existir desafios a respeito das crises

econômicas internacionais, principalmente a crise iniciada em 2008, que não chegou a seu

capítulo final, podendo causar uma grave recessão nestes países, com severos impactos na

economia mundial.

As crises financeiras podem ter impactos em diversas áreas, como na bolsa de valores

e de mercadorias, nas operações com contratos futuros e opções de compra (FARIA, 2009).

12

Diante disso, alguns estudiosos, como Pochmann (2009), realizaram estudos para avaliar os

reflexos que estas crises financeiras causam no sistema econômico internacional e seus efeitos

no Brasil.

Faria (2009) observa que a crise financeira decorre tanto de fatores inéditos como de

arbitragem com taxas de juros e taxas de câmbio, políticas de remuneração, opacidade de

fundos de investimento, entre outros impactos.

Justifica-se neste estudo que este cenário de incertezas do mercado financeiro, como

nos momentos de crise, acaba direcionando os investidores a procurar outras oportunidades de

investimento que possam originar mais segurança, menos riscos e que apresentem uma

rentabilidade maior, como, neste caso, o ouro.

Conforme notícia publicada no site Extra (2013), o ouro valorizou 15,3%, nos últimos

12 meses, sendo que, no ano de 2012, foi o ativo com melhor retorno, batendo o índice de

referência da Bolsa de Valores de São Paulo (Ibovespa), que chegou a 7,40% no período.

De acordo com uma notícia publicada no site do Ministério da Fazenda (2013), a partir

desta valorização do ouro e por ser uma reserva de valor, os pequenos investidores compram

joias de ouro pensando em aliar beleza e rentabilidade, pois as joias não são apenas mais um

artigo de luxo e, sim, um bom investimento para quem procura proteger seu capital.

Sobre o tema pesquisado, foi possível constatar a escassez de estudos, pois, até o

momento, não há pesquisas que investigam os impactos das crises financeiras especificamente

na compra de joias. Dentro deste contexto, torna-se relevante compreender esta pesquisa.

Também é importante ressaltar a relevância profissional que este estudo poderá trazer para a

empresa Ouro Scheffer e para a região. Esta pesquisa facilitará o entendimento da empresa,

frente à oscilação do valor do ouro, que se dá através das crises financeiras e seus impactos,

consequentemente, atingindo a parte das vendas de joias.

Diante dos argumentos expostos, apresenta-se o problema de pesquisa deste estudo:

Qual o impacto das crises financeiras nas vendas de joias da empresa Ouro Scheffer?

1.2 Objetivos

1.2.1 Objetivo geral

Analisar o impacto das crises financeiras nas vendas de joias da empresa Ouro

Scheffer.

13

1.2.2 Objetivos específicos

Apresentar os principais tipos de investimentos financeiros;

Apresentar o histórico da cotação do Ouro, Ibovespa e Vendas de Joias na empresa

Ouro Scheffer;

Mapear a ocorrência de crises financeiras.

14

2 Referencial teórico

Neste capítulo, é apresentado o referencial teórico e, para isto, primeiramente, é

descrito o histórico da empresa Ouro Scheffer, em seguida, é analisado o sistema financeiro

brasileiro, seguido dos principais tipos de investimentos usados no mercado. Para

compreensão do trabalho, segue a explicação e história do ouro e seu mercado atual,

abordando a compra de joias para investimento financeiro e finalizando com as crises

financeiras, que são um fator importante para os investidores deste mercado de investimentos

futuros.

2.1 Histórico

No ano de 1980, por sugestão do amigo Mario Borella, Pedro Scheffer aprendeu a

trabalhar com ouro. Mario tinha um pequeno estabelecimento comercial na cidade de Passo

Fundo e atuava com compra de relógios, ouro e prata. A parte de sucatas de ouro (joias

quebradas, coroas de dentes, fivelas de cintos, entre outras) Mario passava para Pedro

revender. Pedro, um jovem sonhador e muito inteligente, rapidamente aprendeu a conhecer,

comprar e vender ouro.

Na época, os recursos eram poucos e Pedro não tinha dinheiro para investir no seu

negócio, então, achou uma solução para não acabar com seu sonho. Como tinha pouco

dinheiro, comprava e pedia para o cliente aguardar alguns instantes até que ele fosse no banco

retirar o dinheiro, mas, na verdade, muitas vezes, corria até a Caixa Econômica Federal para

penhorar o ouro que havia comprado e poder pagar seu cliente.

Pedro, então, revendia as cartelas que comprovavam que o ouro estava no penhor da

Caixa Econômica Federal, o lucro era pouco, mas indicador de um bom futuro. Com o lucro,

Pedro passou a guardar alguns gramas de ouro e negociar somente no momento de alta da

cotação, com isso, os lucros começaram a aumentar.

Em 1983, Pedro iniciou seu próprio negócio na cidade de Passo Fundo e deu o nome à

empresa de Ouro Scheffer, a qual comprava, além de qualquer objeto de ouro, cartelas da

Caixa Econômica Federal. Neste ano, alugou uma pequena sala com um amigo contador, com

o qual dividia os móveis e todas as despesas. Seu primeiro grande negócio foi a compra de

uma cartela da Caixa Econômica Federal, a qual continha ouro sucata e alguns anéis com

15

pedras de diamantes. Para esta compra, Pedro gastou todo seu capital, pois o valor desta

cartela era muito alto.

A compra deu certo e Pedro teve um ótimo resultado com este negócio e, a partir deste

fato, a empresa Ouro Scheffer iniciou sua trajetória e está completando 30 anos de história.

A empresa está situada no mesmo lugar na cidade de Passo Fundo e continua seu

negócio de compra e venda de ouro e cartelas da Caixa Econômica Federal. E, com a grande

valorização do ouro e das joias, a empresa cresceu e se tornou referência na região, atendendo

fábricas e joalherias com ouro sucata e também o público em geral com joias compradas nos

leilões feitos em todo o Brasil.

2.2 Sistema financeiro brasileiro

O sistema financeiro, de acordo com Bodie e Merton (2000), inclui mercados,

intermediários, empresas de serviços e outras instituições que se dedicam à geração e

canalização das decisões financeiras das famílias (indivíduos), das empresas e dos governos.

No entanto, em muitos casos, o mercado financeiro não tem um local específico, como

os mercados extra-bolsa. O mercado extra-bolsa é definido como o conjunto de transações

com ações, títulos e moedas estrangeiras, principalmente implementadas por meio de redes de

telecomunicação conectados por ordenadores que mantêm relacionadas as agências de valores

mobiliários e seus clientes (BODIE; MERTON, 2000).

Pode-se definir o Sistema Financeiro Nacional do Brasil como o conjunto de

instituições financeiras ou não, cujas funções são de intermediar e captar os recursos

financeiros da economia, de forma coordenada e em estrutura organizada (NEWLANDS

JUNIOR, 2011).

Conforme descreve o artigo 192 da Constituição Federal de 1988 (2009, p. 179):

O Sistema Financeiro Nacional, estruturado de forma a promover o

desenvolvimento equilibrado do País e a servir aos interesses da coletividade, em

todas as partes que o compõem, abrangendo as cooperativas de crédito, será

regulado por leis complementares que disporão, inclusive, sobre a participação do

capital estrangeiro nas instituições que o integram.

O Sistema Financeiro Nacional é composto por entidades supervisoras que atuam no

mercado nacional, compreendendo os bancos comerciais, múltiplos, de investimento e de

16

desenvolvimento, as sociedades de crédito, financiamento e investimento, as sociedades de

crédito imobiliário, cooperativas de crédito, associações de poupança e empréstimos, entre

outros (MARQUES, 2003).

Segundo Newlands Junior (2011), o Sistema Financeiro Nacional do Brasil é formado

também por componentes importantes dentro deste sistema, como o Conselho Monetário

Nacional (CMN), o Conselho Nacional de Seguros Privados (CNSP) e o Conselho Nacional

de Previdência Complementar (CNPC).

O órgão máximo do Sistema Financeiro Brasileiro é o Conselho Monetário Nacional,

que elabora as políticas do sistema monetário, crédito público e operações cambiais do País,

estabelecidas através de resoluções, circulares e instruções do Ministério encarregado das

políticas econômicas, as quais guiam o Banco Central em sua atividade de fiscalizar,

inspecionar e regular a representação dos intermediários financeiros (BACHA, 2004).

Rippel (2002) refere que o Banco Central do Brasil exerce junto ao Conselho

Monetário Nacional a fiscalização das instituições financeiras autorizadas. É também

responsável pela produção do dinheiro que circula no País e pode realizar operações bancárias

de outras instituições financeiras. Assim, o Banco Central é denominado o banco dos bancos,

prestando assistência financeira às instituições financeiras nos momentos de crise.

Para Antonovz (2012), o Conselho Nacional de Seguros Privados, órgão criado pelo

Decreto-Lei nº 73, de 21 de novembro de 1966, tem como principal atribuição a normatização

de atividades securitárias do País e a fixação das diretrizes e normas da política

governamental para os segmentos de Seguros Privados, Previdência Privada (entidades

abertas) e Capitalização.

O CNSP é composto pelo presidente do Ministério de Estado da Fazenda, por um

representante do Ministério da Justiça, do Ministério da Previdência e Assistência Social,

Vice-Presidente da Superintendência de Seguros Privados (SUSEP) e um representante da

Comissão de Valores Mobiliários e do Banco Central (MENESES; MARIANO, 2011).

No Sistema Financeiro Nacional do Brasil, destaca-se também o Conselho Nacional de

Previdência Complementar, conforme referido acima. Segundo Moreira (2008), o CNPC é o

órgão colegiado que regula e coordena as atividades das entidades fechadas. Este órgão é

integrado por conselheiros como: Ministro da Previdência Social (presidente), secretário de

Previdência Complementar, representantes de entidades como Secretaria de Previdência

Social, Ministério da Fazenda, Ministério do Planejamento, Orçamento e Gestão, entre outros.

17

Depois de apresentar como é composto o Sistema Financeiro Nacional, será abordada

na próxima seção deste capítulo a Bolsa de Valores Brasileira, seus programas de

responsabilidade social corporativa e os principais índices do mercado de ações brasileiro.

2.2.1 A bolsa de valores do Brasil

A Bolsa de Valores de São Paulo (Bovespa) iniciou suas atividades em 1890, chamada

de Bolsa Livre, mas não foi até 1965/1966, seguindo as mudanças na legislação do mercado

de capitais brasileiro, quando todas as Bolsas brasileiras obtiveram autonomia administrativa,

financeira e patrimonial (LUQUET; ROCCO, 2005).

Em 1967, com o surgimento de empresas de valores mobiliários, as corretoras

começaram a usar seu nome atual: Bolsa de Valores de São Paulo. Três anos depois, em 1970,

todas as negociações foram registradas por meio eletrônico, substituindo o meio anterior

(LUQUET; ROCCO, 2005).

Luquet e Rocco (2005) destacam que os avanços na tecnologia permitiram, em 1990,

que se conduzissem os negócios por meio eletrônico através da internet. Em 1997, todas as

negociações começaram a ser executadas eletronicamente e, em 1999, os investidores de suas

casas podiam comprar e vender ações através de uma ferramenta chamada de Home

Broker.(NEWLANDS JUNIOR, 2011).

Em 2000, houve a integração de todas as Bolsas de Valores no Brasil. Em 2008, a

Bovespa se integrou com a Bolsa de Mercadorias e Futuros do Brasil, originando a Bolsa de

Valores, Mercadorias e Futuros do Brasil (BM&FBOVESPA S.A.) a partir desta fusão, a

BM&FBOVESPA passou a ser a terceira maior Bolsa de Valores do mundo. Os principais

índices da Bolsa de Valores, Mercadorias e Futuros de São Paulo são o Ibovespa e o Índice

Brasil (IBrX) (NEWLANDS JUNIOR, 2011).

De acordo com o site da BM&FBOVESPA (2013), o índice Ibovespa foi criado em

1968 através de um investimento hipotético e tornou-se a ferramenta de monitoramento do

mercado financeiro brasileiro até o momento, sem sofrer modificações metodológicas desde

sua implementação em 1968. É uma carteira teórica composta por 80% de todas as ações

brasileiras mais líquidas e negociadas, é ainda o indicador do desempenho médio das cotações

do mercado financeiro brasileiro de ações mais importantes.

18

Para mostrar as principais ações que compõem a carteira do Índice Bovespa, segue a

tabela 1 com o nome destas, os códigos e a participação percentual de cada uma das principais

ações válidas para 13/11/2013.

Tabela 1 – Principais ações da carteira do Ibovespa

Código Ação Participação (%)

AEDU3 ANHANGUERA 0,702

BBAS3 BRASIL 3,201

BBDC4 BRADESCO 4,005

BISA3 BROOKFIELD 0,397

BVMF3 BMFBOVESPA 2,844

CIEL3 CIELO 1,789

CRUZ3 SOUZA CRUZ 0,633

DTEX3 DURATEX 0,649

ELET6 ELETROBRAS 0,791

EMBR3 EMBRAER 0,745

GGBR4 GERDAU 2,459

GOLL4 GOL 0,792

HGTX3 CIA HERING 0,945

ITUB4 ITAUUNIBANCO 4,985

LAME4 LOJAS AMERIC 0,829

LREN3 LOJAS RENNER 0,941

NATU3 NATURA 0,983

OIBR4 OI 1,345

PETR4 PETROBRAS 8,705

SANB11 SANTANDER BR 1,141

TIMP3 TIM PART S/A 1,261

TRPL4 TRAN PAULIST 0,194

USIM5 USIMINAS 2,453

VALE5 VALE 8,738

Fonte: Adaptado de BM&FBOVESPA, C. (2013).

2.3 Investimentos

Segundo Hoji (2007), um investimento em linguagem financeira é a aplicação atual de

capital ou de outros recursos na expectativa de receber um benefício futuro maior ao aplicado.

Investimento pode referir-se à aplicação em ativos reais, isto é, bens e serviços, como

construção de casas, aquisição de máquinas e terrenos, ou também o investimento em ativos

financeiros, como fundos de ações, títulos públicos e outros papéis. Os ativos financeiros são

considerados intangíveis (BODIE; KANE; MARCUS, 2000).

19

Os mercados financeiros são, tradicionalmente, uma rede formada pelo mercado

monetário e mercado de capitais (BODIE; KANE; MARCUS, 2000). O mercado monetário

ou mercado de moeda é composto por bancos e financeiras de crédito que concedem

empréstimos de baixo risco e curto prazo, já o mercado de capitais é um conjunto constituído

pelas sociedades corretoras, bolsa de valores e instituições financeiras, que inclui títulos de

médio a longo prazo considerados mais arriscados (FULGENCIO, 2007).

Explica Luquet (2007) que o investidor busca nas figuras básicas do investimento

prazo, retorno e proteção, avaliando a maior rentabilidade, a liquidez e o nível de risco que

pode correr, otimizando um lucro maior ou menor. Para satisfazer dos investidores mais

meticulosos até os mais ostensivos, existe uma carteira diversificada de investimentos criada

pelo próprio mercado financeiro e, para escolher a melhor aplicação, é necessário saber seus

objetivos e ver o capital disponível (LORENZATO, 2008).

2.3.1 Renda fixa

Aplicações em renda fixa são investimentos financeiros em títulos de renda fixa, que

podem determinar a rentabilidade no ato da aplicação ou no momento do resgate, isto é, são

considerados como títulos pré-fixados aqueles que antecipam a taxa que o investidor irá

receber pelo tempo que seu capital ficou aplicado, enquanto que, nos títulos pós-fixados, o

rendimento está vinculado a uma variação de algum indexador, então, o retorno só é

conhecido no final da aplicação (CERBASI, 2008).

Uma das principais e tradicionais modalidades de investimento financeiro do mercado

é a Caderneta de Poupança, por ser uma aplicação de baixo risco. Contudo, este investimento

apresenta baixo retorno e sua remuneração é feita a cada 30 dias, assim, recursos resgatados

antes da data de aniversário perdem a remuneração do mês em curso. O rendimento da

Caderneta de Poupança para pessoas físicas é isento de imposto de renda e se o banco em que

foi feita a aplicação “quebrar”, o Fundo Garantidor de Crédito (FGC) garante o dinheiro do

investidor até um valor estimado de R$ 60.000.00 (CERBASI, 2008; PASCHOARELLI, R.

2009; MOREIRA, 2008; MENEZES, 2012).

Conforme notícia publicada no site G1 (2013), no ano passado, o governo mudou as

regras de remuneração para poupanças novas. Quando a Selic, taxa básica de juros, ficar em

8,5% ou abaixo disso, o rendimento é equivalente a 70% da taxa, mais a Taxa Referencial

20

(TR). Quem já tinha investimento na Caderneta de Poupança continuou recebendo uma média

de 0,5% por mês mais a TR.

Marques (2003, p. 139) observa que a “Selic é o Sistema Especial de Liquidação e

Custódia que funciona no Banco Central e registra eletronicamente todas as transações de

compra e venda de títulos federais que são feitas entre as instituições financeiras”. A taxa

Selic é a taxa básica da economia que reajusta os preços unitários dos títulos públicos

federais, estaduais e municipais (BERK; DEMARZO, 2009).

Outra opção de investimento em renda fixa são os títulos privados Certificados de

Depósitos Bancários (CDBs), exclusivamente emitidos pelos bancos que têm como principal

objetivo tomar o dinheiro emprestado de poupadores para novamente emprestar. Os bancos

pagam uma remuneração ao investidor pelo período do empréstimo e estes ganhos não são

isentos de imposto de renda. Como a Caderneta de Poupança, os CDBs são garantidos pelo

Fundo Garantidor de Crédito (PASCHOARELLI, R. 2009; LUQUET, 2007).

Gallagher (2008) lembra que os títulos privados CDBs podem ser aplicados com a

taxa de rentabilidade pré-fixada ou pós-fixada, sendo que, no caso da taxa pré-fixada, é

determinada uma taxa fixa e, na pós-fixada, a taxa é criada com base em um indexador e o

investidor tem um baixo risco nesta aplicação, pois depende da solidez da instituição em que

investiu o dinheiro.

Debênture, por sua vez, é um título de crédito que capta recursos no mercado de

capital para financiar projetos de empresas, como investimentos em máquinas e instalações

ou, até mesmo, financiamentos de capital de giro. Os debenturistas, como são chamados os

titulares de debêntures, esperam ser remunerados através de juros fixos ou variáveis,

conforme especificado na escritura de emissão. As debêntures podem ser convertidas em

ações, classificadas como simples ou conversíveis (CAVALCANTE; MISUMI; RUDGE,

2009; GALLAGHER, L. 2012).

Conforme explica Bacha (2004), títulos públicos são investimentos emitidos pelo

governo federal, estadual e municipal, com o propósito de obter dinheiro para financiar

pagamento da dívida pública e atividades na saúde, infraestrutura, entre outras áreas.

Quem controla os títulos públicos, na área do governo federal, é a Secretaria do

Tesouro Nacional. Existem vários tipos de investimento em títulos públicos com juros pré-

fixados ou até por um indexador, também com diferentes prazos e rentabilidade. A venda

destes títulos é feita pela internet, leilões ou através de instituições financeiras, chamadas de

Agentes de Custódia, que operam no Tesouro Direto (PEREIRA, 2009; MARQUES, 2003;

LUQUET, 2007).

21

No mundo dos investimentos, risco e retorno andam juntos, quando se correm mais

riscos, os ganhos podem ser maiores e, quando se correm menos riscos, ganha-se menos. No

caso dos investimentos em renda fixa, como visto nos parágrafos acima, a caderneta de

poupança, o certificado de depósito bancário, os títulos públicos são considerados de baixo

risco e com uma remuneração pequena (LUQUET, 2007).

2.3.2 Renda variável

A renda variável é bastante conhecida pelos investimentos em ações, aplicações

características de investidores que assumem riscos maiores para obter lucros altos, pois a

remuneração é obtida através dos resultados que as empresas alcançam da respectiva

aplicação. Na renda variável, não se sabe o lucro nem o prazo de resgate e, geralmente, este

investimento é de longo prazo (PASCHOARELLI, 2008; MARQUES, 2003).

Fulgencio (2007, p. 553) destaca que:

Renda variável é o tipo de investimento no qual a rentabilidade não pode ser

determinada na data da realização do investimento, uma aplicação é considerada

renda variável quando o retorno ou rendimento desta aplicação é pouco previsível,

pois está sujeito a variação de acordo com o mercado.

O mercado de ações é uma das principais alternativas para investimento a longo prazo.

Nestas situações, não se empresta dinheiro para as empresas e, sim, se compra parte delas,

tornando-se, assim, acionista destas, que, por sua vez, também estão captando recursos

financeiros para gerir seus negócios. O dividendo neste investimento tanto pode ser resultante

de participação nos lucros como da própria valorização das ações da empresa (RASSIER,

2011; FURTADO, 2011).

Segundo Rassier (2011), pode-se dizer que as ações são divididas em ações

preferenciais e ordinárias. Nas ações preferenciais, o investidor tem preferência no pagamento

dos lucros de uma empresa no momento em que está liquidada, mas não tem direito a voto. Já

a ação ordinária dá direito a voto ao acionista, mas este fica em “segundo plano” na hora da

distribuição dos lucros. Em compensação, se o controle acionário da empresa é vendido, os

investidores podem receber até 80% do valor pago aos sócios majoritários desta (RASSIER,

2011; ELDER, 2011).

22

A valorização das ações é outra forma de retorno de um investimento, que pode ser

favorável ou desfavorável, de acordo com as perspectivas do mercado (PASCHOARELLI,

2008; RASSIER, 2011; ELDER, 2011).

2.3.3 Fundos de investimento

Esclarecem Calado (2011) e Macedo Junior (2010) que um fundo de investimento é

um condomínio que reúne recursos de um conjunto de pessoas que investem (cotistas), com o

objetivo de adquirir ganhos financeiros a partir da compra de valores mobiliários ou de

carteira de títulos.

A gestão da carteira do fundo de investimento, de acordo com o regulamento e a

política de investimento do fundo, pode ser feita pelo próprio administrador ou ser

terceirizada, isto é, realizada por uma pessoa física ou jurídica (CALADO, 2011; LUQUET,

2007; SANTOS, 2009).

Os fundos podem ser organizados em abertos ou fechados. No aberto, permite-se a

entrada de novos investidores (cotistas), o aumento de participações e a saída de antigos

cotistas. Já, nos fundos organizados como fechado, não é permitida a entrada ou saída de

cotistas e também não é possível resgatá-lo antes do encerramento do fundo (MACEDO

JUNIOR, 2010; LUQUET, 2007).

Conforme Santos (2009), a diversificação de investimentos é possível através dos

fundos e de aplicações em suas diferentes classes, como: fundo curto prazo, fundo

referenciado, fundo renda fixa, fundo multimercado, fundo cambial e fundo de ações, visando

diminuir o risco e intensificar o potencial de retorno.

Atualmente, a Comissão de Valores Mobiliários (CVM) é que comanda os fundos e

investimento, sendo responsável por autorizar, regulamentar e fiscalizar os fundos de

investimento, buscando a proteção do investidor (CALADO, 2011; LUQUET, 2007;

SANTOS, 2009).

As empresas que atuam no mercado de capitais brasileiro podem contar com a

Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (ANBIMA), que,

associada a entidades públicas como o Banco Central do Brasil e a Comissão de Valores

Mobiliários CVM, tem como objetivo desenvolver o mercado de títulos privados e ações no

Brasil, promover o aperfeiçoamento tributário nos mercados financeiro e de capitais,

estimular a transformação do mercado com maior foco na distribuição e incentivar a educação

23

financeira do investidor, garantindo, assim, que nada saia do controle (GALLAGHER, L.

2012).

Para apresentar os principais tipos de investimento, como CDB/RDB, debêntures,

ações, ouro, poupança, títulos públicos, entre outros, abordando a sua rentabilidade, risco e

liquidez, segue abaixo o Quadro 1.

Quadro 1 - Principais tipos de investimento e suas características

Tipos de investimento Rentabilidade Risco Liquidez

Ações de grandes empresas Média Médio Alta

CDB/RDB Baixa Muito baixo Média

Debêntures Média Baixo Média

Derivativos Muito alta Muito alto Alta

Dólar ou outras moedas Média Alto Muito alta

Fundos de ações Alta Médio Alta

Fundos de renda fixa Baixa Baixo Média

Fundos multimercado Média Médio Média

Imóveis Média Baixo Muito baixa

Obras de arte e antiguidades Baixa Médio Muito baixa

Ouro Média Médio Alta

Poupança Muito baixa Muito baixo Muito alta

Previdência privada Média Baixo Média

Títulos públicos Baixa Baixo Alta Fonte: Adaptado de Folha de São Paulo (2008).

2.3.4 Mercado futuro

O mercado em que são negociados contratos de compra e venda é chamado de

mercado futuro, uma vez que os contratos serão realizados somente no futuro. Nestes

contratos, uma das partes se compromete a vender e a outra parte se compromete a comprar

uma determinada mercadoria, por um preço específico a ser cobrado em uma data futura. Os

produtos negociados são ativos financeiros, como ações de uma empresa, ou commodities, e o

objetivo deste tipo de negócio não é receber o produto final, mas ganhar dinheiro com a

variação dos preços, que mudam diariamente (FULGENCIO, 2007; FONSECA, 2009).

Em se tratando de mercado futuro, Paz e Bastos (2012, p. 4) definem que:

24

É uma ferramenta essencial para a economia de um país, porque sua principal

função é auxiliar os produtores, cooperativas, torrefadoras, agropecuárias, indústrias

e demais envolvidos do setor em conseguir se proteger das oscilações dos preços das

commodities. O mercado futuro atrai os mais variados participantes, e a Bolsa tem

por objetivo criar mecanismos que o tornem atraente, pois se faz necessário manter

uma liquidez saudável, para que sempre que alguém quiser comprar ou vender,

consiga contraparte a preços justos para o momento.

Para Hall e Lieberman (2003, p. 56), define-se mercado como o “grupo de

compradores e vendedores que têm potencial para negociar uns com ou outros”.

Fonseca (2009) acrescenta que as funções do mercado futuro são basicamente:

Cobrir seus custos e sua margem de lucro;

Saber com antecedência se o produto terá preço que garanta a rentabilidade;

Usar como colateral de garantia de empréstimo junto a instituições financeiras;

Corrigir distorções de preços.

Devido à semelhança dos produtos, a clareza, rapidez das informações e a livre

variabilidade de recursos, possibilita que os preços variem conforme as leis de mercado, ou

seja, a demanda de oferta e procura (FONSECA, 2009).

2.4 Ouro

No fim do século XVII, no Brasil, a produção açucareira passou por uma forte crise,

devido à grande quantidade dos engenhos açucareiros nas colônias francesas, holandesas e

inglesas da América Central. Estas colônias pagavam impostos para Portugal que dependia

destes, então, a Coroa passou a incentivar seus operários e demais habitantes a explorar as

terras ainda desconhecidas em busca de pedras preciosas e ouro (VALENTE, 2012; BAER,

2002; RONCARI, 2002).

A descoberta de ouro no Brasil ocasionou uma verdadeira “corrida do ouro” da

história moderna. Portugueses e, até mesmo, brasileiros de todas as partes começaram a

migrar para as regiões auríferas a procura do enriquecimento fácil e rápido (VALENTE,

2012; BAER, 2002; RONCARI, 2002).

Porém, a decepção tomou conta de brasileiros e portugueses, pois a exploração de

minas de ouro dependia de altos investimentos em mão de obra, como contratar escravos

africanos, ter equipamentos e aquisição de terrenos, assim, somente os grandes comerciantes e

proprietários rurais conseguiram adquirir e investir neste lucrativo mercado do ouro

(VALENTE, 2012; RONCARI, 2002).

25

Quem encontrava ouro na colônia deveria pagar o quinto para a Coroa portuguesa, que

lucrava com a cobrança de impostos e taxas. Estes impostos eram cobrados nas Casas de

Fundição, onde se derretia o ouro, transformava-o em barras e se retirava um quinto (20%)

para enviar a Portugal (BAER, 2002; RONCARI, 2002).

A região Sudeste desenvolveu-se muito com a exploração do ouro, enquanto o

Nordeste começou a enfrentar crises, então, partindo deste contexto, a Coroa portuguesa

resolveu transferir a capital da colônia de Salvador para o Rio de Janeiro, a fim de que a

capital ficasse perto do novo polo de desenvolvimento econômico. Isso permitiria, ainda, um

grande crescimento demográfico e o estabelecimento de um mercado interno, pois os produtos

da colônia não eram mais apenas para exportação, como ocorria com o açúcar do nordeste, e

fez com que surgisse a necessidade de uma produção de alimentos interna que pudesse suprir

as carências dos novos habitantes (VALENTE, 2012; BAER, 2002).

2.4.1 Propriedades físicas do ouro

O ouro é conhecido desde a antiguidade e é utilizado de forma geral na fabricação de

joias, eletrônicos, material para uso em consultório odontológico, entre outros fins, e como

reserva de valor. É um metal de transição brilhante, maleável, de cor amarela, denso, dúctil e

que não tem reação com uma grande quantidade de produtos químicos, mas é vulnerável ao

cloro e ao bromo. Por ser maleável, é de fácil manuseio, assim, com apenas um grama de

ouro, pode-se produzir um fio de três quilômetros de extensão e 0,005 milímetros de diâmetro

(NERY; SILVA, 2001).

“O ouro, símbolo químico Au, possui número atômico 79 na tabela periódica dos

elementos, tem valência igual a 1,3 e peso atômico 197, sendo um metal mole que, em contato

com superfícies duras, pode arranhar e perder seu lustro” (NERY; SILVA, 2001, p. 1).

Segundo Nery e Silva (2001), o ouro puro é um metal mole demais para ser utilizado,

por essa razão, normalmente, é misturado com ligas metálicas de prata e cobre para que seja

endurecido. Tem uma boa resistência à corrosão, boa condutividade elétrica e uma ótima

combinação de propriedades físicas e químicas. O ouro pode ser encontrado em pequenas

quantidades em alguns minerais, como quartzo e rochas metamórficas. Como já dito, esse

metal é muito usado na indústria, fabricação de moedas, em joalherias e também como padrão

monetário em diversos países.

26

Cerbasi (2008) atesta que, durante séculos, o ouro foi uma das principais referências

de valor e lastro para os países emitirem seu papel moeda. Para compreender melhor, as

características do ouro físico, quanto ao peso, pureza e cor, apresenta-se a Tabela 2.

Tabela 2 – Características do ouro físico

Peso

1 grama = 0,03215 onças troy

1 onça troy = 31,1035 gramas

1 quilo = 32,151 onças troy

1 tonelada métrica = 32.151 onças troy

100 onças troy = 3,11 quilos (contrato Comex, Nova Iorque)

400 onças troy = 12,44 quilos (barra Good Delivery, Londres)

Pureza/quilate

999,9 (100% puro) 24 k – (puro)

916,6 (91,60%) 22 k – (algumas moedas e joias para investimentos)

750 (75%) 18 k – (mais usado em joias da Europa e do Brasil)

583,3 (58,50%) 14 k – (maioria das joias da América do Norte)

416 (41,60%) 10 k – (maioria das joias do Reino Unido)

Cor e elementos

Ouro amarelo Ouro, cobre, prata

Ouro vermelho Ouro, cobre

Ouro verde Ouro, cobre, prata, zinco

Ouro branco Ouro, cobre, zinco, níquel

Fonte: Adaptado de Banco Central do Brasil (2013).

Nery e Silva (2001) explicam que, embora o ouro seja importante fisicamente na

indústria, também possui um status singular entre todas as mercadorias comercializadas, uma

vez que foi valorizado através dos tempos e considerado um metal fundamentalmente

monetário. A maior parte do ouro produzido foi transferida para os tesouros nacionais ou

bancos centrais dos diversos países.

2.4.2 Mercado de ouro

O primeiro passo para os investidores que querem aplicar em ouro é escolher a

maneira como querem aplicar, posto que existem maneiras diretas e indiretas de apostar no

mercado de ouro como um investimento. As mais aconselháveis e comuns são: fundos de

investimento, contratos futuros e o ouro físico em barras (GALLAGHER, 2008;

NEWLANDS JUNIOR, 2011; ROBERTS, 2000).

27

Antes de investir em contratos futuros na BM&FBOVESPA, é essencial procurar uma

empresa cadastrada nesta como corretora de valores ou banco, para fazer o contrato e permitir

a negociação. Neste tipo de negociação, o investimento em ouro se iguala à aplicação em

renda variável (GALLAGHER, 2008; NEWLANDS JUNIOR, 2011).

De acordo com Roberts (2000), para obter maior liquidez na compra e venda de

contratos, este sistema permite a negociação de contratos fracionários de 0,225 gramas até 10

gramas ou, nos contratos cheios, de 250 gramas, fica por conta da corretora a custódia e

somente é paga a taxa de corretagem pela negociação do investimento. Esta modalidade é

recomendada para investidores que pretendem aplicar no curto e médio prazo, de maneira

especulativa sobre o valor da moeda.

Para comprar ouro em barras, é preciso encontrar uma empresa ou banco que venda o

produto. Esta parte do processo é um pouco mais burocrática, pois necessita de um cadastro

com comprovação de renda nas compras acima de R$ 10.000,00. Também é necessário

encontrar um banco que possa guardar o ouro em barra, isto é, um banco custodiante, para

isso, paga-se um valor de taxa mensal sobre a quantidade em volume financeiro guardado, o

qual pode variar de 0,07% a 0,15% (NEWLANDS JUNIOR, 2011; ROBERTS, 2000).

Gallagher (2008) diz que, para a compra de ouro físico, outra opção é contatar uma

distribuidora do metal para fazer a negociação e manter a custódia em casa. Neste tipo de

investimento, o risco de perda do ativo é maior, pois o ouro não estaria mantido dentro da

empresa responsável pelo produto, que tem seguro e a segurança necessária para os ativos

financeiros em custódia. Uma das desvantagens deste tipo de investimento é a liquidez baixa

na hora da venda, porque é mais difícil encontrar alguém disposto a pagar o preço do

mercado.

Paz e Bastos (2012) referem que o fundo de investimento em ouro é uma das opções

mais acessíveis do mercado para a maioria dos investidores que aplicam em ouro, haja vista

que esta modalidade elimina preocupações com a parte burocrática de comprar o ouro em

barra e com as oscilações do mercado futuro, pois terceiriza a gestão deste ativo a um

administrador profissional. O fundo de investimento pode tanto ser ativo, que compra e vende

o ouro com objetivo de rentabilidade maior, sendo que esta varia conforme o momento de

mercado, ou passivo, que adquire o ouro e simplesmente sofre as variações no preço.

Conforme resenha eletrônica do Ministério da Fazenda (2003), a compra de joias é

outra opção de investimento em ouro, os consumidores compram joias de ouro de olho

também na rentabilidade, comprar joias deixou de ser apenas um luxo e pode ser um bom

investimento, para quem vive do metal, no entanto, existe uma procura por peças assinadas e

28

exclusivas, que têm bom valor de revenda e joias comercializadas em leilões da Caixa

Econômica Federal que acabam aliando beleza e rentabilidade.

Informações da revista publicada no site do Ministério da Fazenda (2003) demonstram

que as pessoas estão em busca de opções mais seguras para preservar o patrimônio e, ao

mesmo tempo, querem obter alguma remuneração, os investidores tendem a direcionar suas

aplicações no ouro, por ser uma commodity tradicional, com mercado regulamentado, que

oferece proteção e a possibilidade de apresentar uma valorização em casos de crise

econômica, posto que, quando as economias estão frágeis, a busca pelo ouro aumenta, já que

é um ativo seguro.

2.5 Crise

Bêrni (2000) conceitua crise financeira como a ocorrência de situações súbitas, nas

quais os ativos financeiros ou instituições financeiras e corporações não financeiras perdem

confiança na moeda e no sistema bancário, o que induz a uma desvalorização repentina e,

assim, expõem as economias afetadas a fragilidades financeiras.

A ocorrência destas crises pode estar associada aos fatores de desequilíbrios e solidez

do sistema financeiro de um país. Estas crises se caracterizam pela quebra do mercado de

ações, estouro de uma bolha financeira ou até especulativos ataques às moedas dos países,

fatores, que, em conjunto, determinam a vulnerabilidade de um país frente às crises (BÊRNI,

2000).

Segundo Cooper (2009) e Aglietta (2004), não há um concenso entre os economistas

para evitar as crises financeiras, deste modo, estas continuam a ocorrer por todo o mundo e

com certa regularidade, como consequência do funcionamento da economia de um país.

O mundo enfrenta crises mundiais desde o início do sistema capitalista, uma das

maiores e mais famosas crises foi a de 1929, que começou quando ocorreu a quebra da Bolsa

de Valores de Nova York, resultando em um enorme dano para a economia mundial e

mercado financeiro como um todo (COOPER, 2009).

Modenesi et al. (2012) mencionam que as principais crises financeiras nacionais e

internacionais são:

Tulipamania: ocorreu na Holanda em (1634 a 1637);

A Bolha do Mississipi: ocorreu na França em (1716 a 1720);

The South Sea Bubble: ocorreu na Grã-Bretanha em (1717 a 1720);

29

A Grande Queda da Bolsa: ocorreu nos Estados Unidos em (1929);

A Crise de 1987: ocorreu nos Estados Unidos em (Outubro de 1987);

A Crise Japonesa: ocorreu no Japão em (Junho de 1990);

A Crise Mexicana: ocorreu no México em (1994 a 1995);

A Crise Asiática: ocorreu na Ásia em (1997 a 1998);

A Crise Russa: ocorreu na Rússia em (Agosto de 1998);

A Crise Brasileira – Mercosul: ocorreu no Brasil/Mercosul em (1999);

A Crise Argentina: ocorreu na Argentina em (2001);

A Crise Global: ocorreu no Globo em (2008 a 2010).

A Crise do Real de 1999 e a Crise Global de 2008 serão detalhadas para melhor

compreenssão, posto que serão utilizadas como base da pesquisa das séries temporais Ouro,

Ibovespa e Vendas de Joias da empresa Ouro Scheffer.

A baixa cambial de 1999 e a Crise do Real estão ligadas a problemas estruturais do

Plano implantado no Brasil contra a inflação. A sobrevalorização do real perante o euro, yen,

dólar e outras moedas fortes geraram consequências ruins, como o decrescimento da indústria

nacional e o aumento dos déficits comerciais (MODENESI, 2005).

Afirma Dezordi (2010) que esta Crise provocou várias consequências positivas e

negativas. Dentre as consequências positivas, citam-se o fim do escoamento de dólares gastos

para sobrevalorizar o real, o controle da dívida pública e a redução do déficit na balança de

pagamentos, mostrando a longo prazo, que, diferentemente de outas crises, foi positiva para a

economia brasileira.

Modenesi (2005) lembra que, no curto prazo, empresas que adquiriram empréstimos

no exterior tiveram um prejuízo maior, pois o valor a ser pago pelos empréstimos se

multiplicou rapidamente em reais. O aumento da tensão entre Brasil e Argentina foi outra

consequência, já que a Argentina implementou a circulação de dólar como moeda corrente da

economia interna, além da paridade fixa. E, com a desvalorização cambial, o Brasil passou a

ter no comércio da Argentina um enorme superávit, agravando, no período de 1999 a 2000, a

situação das contas externas argentinas.

O estouro da crise financeira internacional em 2008, por sua vez, iniciou-se a partir da

quebra do Banco Lehman Brothers naquele ano, mas a origem da crise se deu em 2007, com a

deterioração do mercado hipotecário, os famosos subprimes dos EUA (ALÉM, 2010).

Além (2010) diz que em 2008 a crise financeira internacional global foi considerada

uma das piores crises desde a Grande Depressão de 1929. As suas consequências foram tão

30

ruins que, para se ter uma ideia, a Federação Mundial das Bolsas de Valores desvalorizou-se

no mercado de ações em US$29,5 trilhões, do ano de 2007 para o ano de 2008.

Em virtude da Crise de 2008, algumas instituições financeiras quebraram, por falta de

liquidez, originária da falta de pagamento de seus devedores. O reflexo foi imediato para os

bancos que concediam créditos, que, por sua vez, aumentaram as taxas de juros,

inviabilizando os empréstimos (POSNER et al., 2012).

Bruner (2010) esclarece que o dólar comercial de venda no Brasil vinha seguindo uma

boa tragetória desde outubro de 2002, quando era cotado a 3,95 R$/US$ e, no período de

agosto de 2008, chegou a atingir a cotação de 1,55 R$/US$. Devido às perdas que os

investidores interancionais tiveram, além do medo de uma recessão mundial, ocorreu uma

grande saída de dólares do mercado brasileiro, o real, então, foi fortemente desvalorizado,

chegando de agosto a outubro de 2008 a um percentual de 35%.

Perdas próximas a R$ 5 bilhões foram causadas por uma série de operações com

derivativos cambiais, para centenas de organizações brasileiras de pequeno, médio e grande

porte. A crise foi uma coisa tão inusitada que nem especialistas e conomistas do ramo

conseguiram prever este desastre econômico (BRUNER, 2010).

Na visão de Bruner (2010), os primeiros reflexos desta Crise Global de 2008,

proveniente de operações cambiais, foram as demissões executivas, as reestruturações nas

empresas, os cortes nos investimentos internacionais e as revisões de procedimento na área de

risco dos bancos comerciais.

31

3 Método

O método coloca à disposição um grupo de diretrizes para ajudar na coleta e

organização de conteúdos e dados científicos (FONSECA, 2009). Para atender os objetivos

estabelecidos nesta pesquisa, este capítulo mostra como este estudo foi realizado.

3.1 Concepção da pesquisa

Esta pesquisa é de caráter causal e tem como objetivo verificar os impactos que as

crises financeiras causam na compra de joias na empresa Ouro Scheffer. Este tipo de

pesquisa, no entendimento de Malhotra (2004, p. 108), “é usado para obter evidências de

relações de causa e efeito” e tem como função analisar quais das variantes são a causa e quais

são o efeito de um determinado fenômeno.

A análise da pesquisa é classificada como quantitativa, pois as informações e dados

coletados foram traduzidos em números. Ou seja, esta pesquisa é caracterizada pelo uso da

quantificação tanto no tratamento das informações analisadas quanto na coleta dos dados

(REIS, 2008; GIL, 1999).

Em relação ao corte temporal, esta pesquisa é compreendida como corte longitudinal,

permitindo a avaliação e acompanhamento de mudanças por um tempo maior e não apenas

uma vez, como no corte transversal. Malhotra (2004) refere que os dados longitudinais

permitem a verificação de mudanças no comportamento de certas unidades individuais que

liguem mudanças em variáveis comportamentais.

Para compreender o impacto que as crises financeiras causam nas vendas de joias da

empresa Ouro Scheffer, esta pesquisa é também um estudo de caso, por ter sido elaborada a

partir dos dados de vendas totais mensais de joias da empresa. “Estudo de caso é o

circunscrito a uma ou poucas unidades, entendidas como uma pessoa, uma família, um

produto, uma empresa, um órgão público, uma comunidade ou mesmo um país” (VERGARA,

2000, p. 49).

32

3.2 População e amostra

Explica Malhotra, K. (2012) que população é um grande grupo de indivíduos ou

objetos dos quais os pesquisadores gostariam de extrair conclusões válidas, o que pode ser

muito difícil ou impossível, devido à complexidade de extrair em sua totalidade. Já a amostra

corresponde a uma parcela da população selecionada para participar de um determinado

estudo (MALHOTRA, K. 2012). Uma amostra poderá corresponder, em um estudo de série

temporal, a um intervalo de tempo de uma série.

O presente estudo analisou três séries temporais: Ibovespa, Ouro e Receitas de Vendas

de Joias da empresa Ouro Scheffer. O período de análise compreende de janeiro de 1997 até

agosto de 2013, totalizando 200 dados por variável e 600 dados no geral. Trabalhou-se com

cotações mensais do Ibovespa (em pontos) e do Ouro (em Reais) e com a última cotação de

cada mês. Com relação às Vendas de Joias, os dados correspondem às vendas totais mensais

de Joias da empresa Ouro Scheffer.

Entende-se que a população do estudo é representada por toda cotação histórica das

três séries temporais analisadas, desde a sua criação até os dias atuais, enquanto que a amostra

pelo período escolhido para análise, isto é, de janeiro de 1997 até agosto de 2013.

Observa-se, ainda, que foi definido este período de tempo para estudo, porque, ao

longo destes anos, ocorreram crises importantes, o que poderia ser verificado na análise

histórica dos dados. Além disso, buscou-se trabalhar a partir do momento em que se dispôs de

dados da empresa Ouro Sheffer e após a criação do Plano Real, em 1994.

3.3 Coleta de dados

Neste estudo, foi utilizado o método de coleta de dados secundários externos, com

base em publicações e bancos de dados computadorizados. Como explica Honorato (2004, p.

97), “dados secundários são os dados coletados a partir de fontes já publicadas, podendo ser

de fontes internas e externas”.

Os dados utilizados neste estudo foram obtidos no banco de dados da

BM&FBOVESPA (http://www.bmfbovespa.com.br), Banco Central do Brasil

(http://www.bcb.gov.br) e GOLD.ORG. (http://www.gold.org/). Nestes sites, foi possível

obter as cotações do Ibovespa e do Ouro.

33

Também foram utilizados na coleta de dados secundários internos relatórios e registros

de venda de joias da empresa Ouro Scheffer, através dos quais foram obtidos os valores totais

das vendas mensais de joias da empresa.

3.4 Tratamento de análise de dados

A análise e o tratamento dos dados ocorreram da seguinte forma: em um primeiro

momento, foram coletadas as informações das três séries temporais nos sites financeiros da

BM&FBOVESPA, Banco Central do Brasil e Gold.Org, e nos relatórios da empresa Ouro

Scheffer. Posteriormente, eles foram organizados para a geração dos resultados e análises.

Todos os dados foram analisados a partir do software Excel.

A primeira análise realizada foi a descritiva histórica dos dados, a partir de gráficos

históricos. Em cada uma das séries, apresentou-se o momento em que ocorreram as duas

crises financeiras mundiais destas últimas duas décadas e buscou-se analisar o impacto delas

nas séries temporais.

Em seguida, realizou-se a análise gráfica comparativa das séries Ibovespa e Ouro,

Ibovespa e Vendas de Joias, Ouro e Vendas de Joias e, finalmente, fez-se uma análise gráfica

com as três séries conjuntamente.

Foi ainda realizada a análise do coeficiente de correlação de Person, a fim de verificar

o grau de correlação entre estas três variáveis. Para saber se duas ou mais variáveis estão

associadas, é preciso que exista uma covariação entre elas. O coeficiente de correlação é

usado para identificar essa associação e, se este coeficiente for grande, é provável que exista

alta covariação e uma forte relação, mas, se o coeficiente for menor, indica que há pouca

covariação e uma fraca relação (HAIR JR. et al., 2003). A tabela abaixo mostra quando estes

coeficientes têm uma grande ou uma pequena relação.

Tabela 3 – Valores do coeficiente de correlação

Variação do coeficiente Força de associação

0,91 - 1,00 MUITO FORTE

0,71 - 0,90 ALTA

0,41 - 0,70 MODERADA

0,21 - 0,40 PEQUENA MAS DEFINIDA

0,01 - 0,20 LEVE, QUASE IMPERCEPTÍVEL

Fonte: Adaptado de Hair Jr. et al., (2003).

34

Segundo Hair Jr. et al. (2003), para usar o coeficiente de correlação de Person, deve-se

ter várias suposições sobre os dados. Primeiro, supõe-se que as variáveis foram mensuradas

usando medidas métricas, outra suposição é que foram usadas medidas nominais ou ordinais e

uma terceira suposição é de que as variáveis são de uma população normalmente distribuída.

Em um último momento, realizou-se a análise de intervenção da série temporal Venda

de Joias, com o objetivo de verificar se as crises financeiras proporcionaram modificações

nesta série temporal. Para tanto, foi usado o modelo de análise de intervenção e de previsão

proposto por Box e Jenkins.

A metodologia Box e Jenkins refere-se ao método sistemático de identificação,

regulação, controle e uso de autorregressivo integrado de média móvel ou, simplesmente,

modelos ARIMA. A gestão dos modelos ARIMA é uma poderosa solução para muitos

problemas de previsão e pode fornecer previsões muito precisas de séries temporais (BOX;

JENKINS; REINSEL, 2008).

Para realizar a análise de intervenção, utilizou-se o Software Econométrico Eviews

5.0. Inicialmente, foi gerado o gráfico com a série temporal Venda de Joia, a qual, na

sequência, foi transformada para se conhecer a sua tendência.

Com a nova série temporal, foi possível gerar os gráficos de Função de Autocorrelação

(FAC) e da Função de Autocorrelação Parcial (FACP), que permitem verificar a presença de

autocorrelação dos dados da série, ou seja, analisar a existência de dependência significativa

entre os dados da série Venda de Joias. É possível detectar a autocorrelação através de um

decaimento lento dos lags dos gráficos das Funções.

Uma vez que foi verificada a existência de tendência e autocorrelação na série Venda

de Joia, esta foi novamente modificada com a inserção de componentes autorregressivos e/ou

médias móveis. A partir da inserção destes componentes, foi possível gerar novos gráficos

FAC e FACP e, seguidamente, fazer a análise de intervenção. Deve-se ressaltar que os novos

FAC e FACP deveriam apresentar um decaimento rápido, demostrando, então, a inexistência

de autocorrelação.

Finalizados os testes de autocorrelação e ajustadas as séries, foi possível realizar a

construção do modelo de análise, isto é, a estimação dos parâmetros do modelo ARIMA (p, d,

q) e a indicação dos momentos de intervenção na série temporal. Observa-se que o melhor

modelo é o que apresentar o melhor Critério de Informação de Akaike (AIC).

Depois de detectados os momentos da intervenção, pode-se analisar o que ocorreu

neste instante nesta série temporal ou em momentos anteriores. Espera-se que estes momentos

de intervenção tenham ocorrido logo após o período das crises de 1999 e 2008. Caso tenham

35

ocorrido antes das crises ou em períodos longos de tempo após as crises, pressupõe-se que

não existe uma relação entre as crises financeiras mundiais e as vendas de joias na empresa

Ouro Scheffer.

36

4 Resultados

Neste capítulo, são apresentados os resultados do estudo, com base em análises

gráficas e descritivas das séries temporais e suas comparações.

4.1 Ibovespa e crises

A Figura 1 mostra o gráfico do Ibovespa em azul e as setas indicam o momento em

que ocorreram as crises de 1999 (Crise Brasileira – Mercosul) e de 2008 (Crise Global).

Figura 1 – Ibovespa e crises

Fonte: Autora (2013).

As duas crises ocorreram durante o período de 1999 e 2008, sendo que a de 2008

provocou um impacto negativo no Ibovespa, uma vez que as ações tiveram uma grande

depreciação, como pode-se verificar no período de janeiro de 2008 a janeiro de 2009. Já a

crise que ocorreu em 1999 não teve um impacto significativo no Ibovespa neste período.

0,00

10000,00

20000,00

30000,00

40000,00

50000,00

60000,00

70000,00

80000,00

jan/9

7

jan/9

8

jan/9

9

jan/0

0

jan/0

1

jan/0

2

jan/0

3

jan/0

4

jan/0

5

jan/0

6

jan/0

7

jan/0

8

jan/0

9

jan/1

0

jan/1

1

jan/1

2

jan/1

3

IBOVESPA E CRISES

IBOVESPA

CRISE

CRISE

37

O Ibovespa caiu de 59490,40 pontos em janeiro de 2008 para 39300,79 pontos em

janeiro de 2009, como mostra a Figura 1.

4.2 Ouro e crises

A Figura 2 mostra o gráfico do ouro em azul e as setas indicam o momento em que

ocorreram as crises de 1999 e 2008.

Figura 2 – Ouro e crises

Fonte: Autora (2013).

Pela figura acima, é possível perceber que, em 2008, ocorreu um impacto positivo no

ouro, pois o valor do grama aumentou, passando de R$ 50,62 em janeiro de 2008 para R$

63,50 em janeiro de 2009.

Em janeiro de 1999, o grama do ouro também teve um aumento significativo,

passando de R$ 11,17 para R$ 16,91 em janeiro de 2000.

O ouro vem se valorizando ao longo dos anos, em janeiro de 1997, o grama deste

metal valia em torno de R$ 11,95, já, em agosto de 2013, passou a ser R$ 97,01. Neste

período, o ouro teve altas e baixas, mas, no ano de 2012, deu um grande salto, passando de R$

74,14, em janeiro de 2011, para R$ 96,37, em janeiro de 2012. E não parou por aí, atingindo

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

jan/9

7

jan/9

8

jan/9

9

jan/0

0

jan/0

1

jan/0

2

jan/0

3

jan/0

4

jan/0

5

jan/0

6

jan/0

7

jan/0

8

jan/0

9

jan/1

0

jan/1

1

jan/1

2

jan/1

3

OURO E CRISES

OUROCRISE

CRISE

38

seu maior pico em outubro de 2012, quando o valor do grama quase chegou em R$ 116,00,

ficando em R$ 115,71.

4.3 Vendas e crises

A Figura 3 mostra o gráfico das vendas em azul e as setas indicam o momento em que

ocorreram as crises de 1999 e 2008.

Figura 3 – Vendas e crises

Fonte: Autora (2013).

No gráfico acima, pode-se perceber que houve um aumento nas vendas da empresa

Ouro Scheffer no período de 1999, já que, de janeiro para dezembro de 1999, estas subiram de

R$ 9.380,96 para R$ 31.643,69.

No ano de 2008, levando em consideração a alta do ouro verificada no gráfico

anterior, as vendas também tiveram um aumento significativo, passando de R$ 63.275,00 em

janeiro de 2008 para R$ 117.663,00 em dezembro deste ano.

4.4 Ibovespa, ouro e crises

A Figura 4 mostra o gráfico do Ibovespa em azul e o Ouro em vermelho, as setas

indicam o momento em que ocorreram as crises Brasileira e Global.

0,00

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

jan/9

7

jan/9

8

jan/9

9

jan/0

0

jan/0

1

jan/0

2

jan/0

3

jan/0

4

jan/0

5

jan/0

6

jan/0

7

jan/0

8

jan/0

9

jan/1

0

jan/1

1

jan/1

2

jan/1

3

VENDAS E CRISES

VENDAS

CRISE

CRISE

39

Figura 4 – Ibovespa, ouro e crises

Fonte: Autora (2013).

Como pode-se verificar nos gráficos anteriores, o Ibovespa, durante o período de 2008

a 2009, teve uma significativa queda, passando de 59490,40 pontos, em janeiro de 2008, para

39300,79 pontos, em janeiro de 2009. E, neste mesmo período, o grama do ouro teve um

aumento considerável, passando de R$ 50,62, em janeiro de 2008 a R$ 63,50, em janeiro de

2009.

Este gráfico mostra o momento em que o índice do Ibovespa (linha azul) teve a queda

e que o Ouro (linha vermelha) teve o aumento, durante o período em que ocorrem as crises de

1999 e 2008.

Pode-se observar que, em 2012, quando o ouro teve um grande aumento em relação ao

ano anterior, chegando a subir R$ 41,00 por grama, o Ibovespa se manteve instável, oscilando

de 68,000 para 55,000 pontos neste mesmo período.

4.5 Ibovespa, vendas e crises

A Figura 5 mostra o gráfico do Ibovespa em azul e as Vendas em vermelho, as setas

indicam o momento em que ocorreram as crises de 1999 (a Crise Brasileira – Mercosul) e de

2008 (a Crise Global).

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

jan/9

7

jan/9

8

jan/9

9

jan/0

0

jan/0

1

jan/0

2

jan/0

3

jan/0

4

jan/0

5

jan/0

6

jan/0

7

jan/0

8

jan/0

9

jan/1

0

jan/1

1

jan/1

2

jan/1

3

IBOVESPA, OURO E CRISES

IBOVESPA

OURO

CRISE

CRISE

40

Figura 5 – Ibovespa, vendas e crises

Fonte: Autora (2013).

Observa-se nos gráficos anteriores, as Vendas tiveram um aumento no ano de 1999 e

2008, enquanto que o Ibovespa teve uma queda significativa em 2008. E, a partir deste

gráfico, pode-se visualizar pela linha vermelha que as vendas aumentam de R$ 41.836,20, no

período de agosto de 2008, para R$ 117.663,00, em dezembro de 2008, enquanto que a linha

azul do Ibovespa, em agosto de 2008, passou de 55680,41 para 37550,31 pontos, em

dezembro do mesmo ano.

4.6 Ouro, vendas e crises

A Figura 6 mostra o gráfico do Ouro em azul e as Vendas em vermelho, as setas

indicam o momento em que ocorreram as crises em 1999 e em 2008.

0,00

50,00

100,00

150,00

200,00

250,00

jan

/97

jan

/98

jan

/99

jan

/00

jan

/01

jan

/02

jan

/03

jan

/04

jan

/05

jan

/06

jan

/07

jan

/08

jan

/09

jan

/10

jan

/11

jan

/12

jan

/13

IBOVESPA, VENDAS E CRISES

IBOVESPA

VENDAS

CRISE

CRISE

41

Figura 6 – Ouro, vendas e crises

Fonte: Autora (2013).

O gráfico mostra que tanto o ouro quanto as vendas, no período de 1997 a 2013,

tiveram um crescimento significativo. Em 1999, quando a Crise Brasileira ocorreu, o ouro

teve uma pequena queda, passando de R$ 11,95, em janeiro de 1997, para R$ 10,41, em

janeiro de 1998, oscilando entre estas cotações por mais um ano. As vendas também

enfrentaram baixas, variando de R$ 11,95 a R$ 10,00 durante janeiro de 1997 a janeiro de

1999.

Enquanto que as vendas de joias tiveram um grande aumento de janeiro de 2007 para

janeiro de 2008, como visualizado no gráfico. As vendas aumentaram em R$ 20,000.00 de um

ano para o outro, mantendo gradativamente este aumento até o ano de 2013.

4.7 Ibovespa, ouro, vendas e crises

A Figura 7 mostra o gráfico do Ibovespa em azul, o Ouro em vermelho e as Vendas

em preto, as setas indicam o momento em que ocorreram as crises em 1999, Crise Brasileira –

Mercosul, e em 2008, Crise Global.

0,00

50,00

100,00

150,00

200,00

250,00

jan/9

7

jan/9

8

jan/9

9

jan/0

0

jan/0

1

jan/0

2

jan/0

3

jan/0

4

jan/0

5

jan/0

6

jan/0

7

jan/0

8

jan/0

9

jan/1

0

jan/1

1

jan/1

2

jan/1

3

OURO, VENDAS E CRISES

OURO

VENDAS

CRISE

CRISE

42

Figura 7 – Ibovespa, ouro, vendas e crises

Fonte: Autora (2013).

A partir deste gráfico, observa-sepode-se observar que as vendas, no período de 2008,

em relação ao Ibovespa e ao Ouro, tiveram uma oscilação maior, variando os valores mês a

mês, sendo Jan: R$ 63.275,00; Fev: R$ 51.430,00; Mar: R$ 65.029,80; Abr: R$ 48.725,00;

Mai: R$ 58.404,00; Jun: R$ 60.837,50; Jul: R$ 62.312,50; Ago: R$ 41.836,20; Set: R$

46.959,00; Out: R$ 58.994,00; Nov: R$ 99.548,00; Dez: R$ 117.663,00.

O Ibovespa e o ouro tiveram baixas e altas neste período, como observou-se no

gráfico. A linha vermelha do ouro sobe, mostrando, assim, uma valorização do grama do ouro

e a linha azul do Ibovespa desce, indicando uma queda das ações neste momento.

A correlação foi avaliada entre todas as variáveis (Ibovespa, Ouro e Vendas de Joias),

chegando-se às seguintes correlações: Ibovespa – Vendas de Joias: (0.735461); Ibovespa –

Ouro: (0.829979); e Ouro – Vendas de Joias: (0.906637).

Pode-se perceber que, dentre as variáveis analisadas, o Ouro – Vendas de Joias

apresentou uma maior correlação (r = 0,906637), indicando uma relação muito forte entre

estas variáveis. As variáveis Ibovespa – Ouro (r = 0,829979) e Ibovespa – Vendas de Joias (r