(Esta página foi intencionalmente deixada em branco) · PETRÓLEO BRASILEIRO S.A. - PETROBRAS...

488

Prospecto Definitivo de Distribuição Pública de Certificados de Recebíveis Imobiliários de Emissão da A data deste Prospecto Definitivo é de 26 de outubro de 2005 Lastreados em Créditos Imobiliários decorrentes do Contrato de Locação de Unidades sob Encomenda e devidos por No montante de R$ 200.000.000 Classificação de Risco da Emissão Moody's America Latina Ltda. Aaa.br Fitch Ratings AAA (bra) PETRÓLEO BRASILEIRO S.A. - PETROBRAS Avenida República do Chile, 65, 23º andar 20031-912 - Rio de Janeiro - RJ CNPJ nº 33.000.167/0001-01 - Companhia Aberta Coordenador Código ISIN nº BRRBRACRIOP1 RIO BRAVO SECURITIZADORA S.A. Avenida Chedid Jaffet, 222, Bloco B, 3º andar 04551-065 - São Paulo - SP CNPJ nº 02.773.542/0001-22 - Companhia Aberta Emissão de 665 certificados de recebíveis imobiliários (os “ ”), nominativos-escriturais, para distribuição pública, em série única, relativa à 31ª série da 1ª emissão de Certificados de Recebíveis Imobiliários da Rio Bravo Securitizadora S.A. (a “ a” ou a “ ”) com valor nominal unitário de R$ 300.751,88 na data de 5 de agosto de 2005 (a “ ”), perfazendo o valor total de emissão de R$ 200.000.000,20, conforme deliberado na Assembléia Geral Extraordinária da Emissora, realizada em 9 de agosto de 2005, cuja ata foi publicada no jornal “DCI - Diário do Comércio Indústria & Serviços” e “Diário Oficial do Estado de São Paulo”em 2 de setembro de 2005. Os CRI terão prazo de 10 anos, vencendo em 5 de agosto de 2015, prazo de carência de dois anos e previsão de pagamento de juros anualmente a partir de 5 de agosto de 2008, juntamente com a amortização do principal. A remuneração dos CRI será de 8,45% ao ano, incidentes sobre o valor nominal não amortizado dos CRI, atualizado monetariamente. Os CRI terão como lastro os créditos imobiliários advindos de Contrato de Locação de Unidades sob Encomenda (o “ ”), celebrado em 22 de agosto de 2005 entre Petróleo Brasileiro S.A. – Petrobras (a “ ”) e Rio Bravo Investimentos S.A. DTVM, atuando exclusivamente na qualidade de instituição administradora do Fundo de Investimento Imobiliários RB Logística (o “ ”). Os CRI serão admitidos à negociação, sob o código RBRA-C31, no BovespaFix, operacionalizado pela Bolsa de Valores de São Paulo – Bovespa. A Oferta foi registrada na Comissão de Valores Mobiliários - CVM sob nº CVM/SRE/CRI/2005/26, de forma provisória em 24 de agosto de 2005 e, de forma definitiva, em 26 de outubro de 2005. “A presente oferta pública foi elaborada de acordo com as disposições do Código de Auto-Regulação da ANBID para as Ofertas Públicas de Títulos e Valores Mobiliários, registrado no 5º Ofício de Registro de Títulos e Documentos do Estado do Rio de Janeiro sob o nº 497585, atendendo aos padrões mínimos de informação contidos no mesmo, não cabendo à ANBID qualquer responsabilidade pelas referidas informações, pela qualidade do emissor/ofertante, das instituições participantes e dos títulos e valores mobiliários objeto da oferta”. CRI Securitizador Emissora Data de Emissão Contrato de Locação Petrobras FII “O registro da presente distribuição não implica, por parte da CVM, garantia da veracidade das informações prestadas ou em julgamento sobre a qualidade da Emissora ou da Petrobras, bem como sobre os CRI a serem distribuídos”. Os investidores devem ler a Seção “Introdução - Fatores de Risco” nas páginas 73 a 82 deste Prospecto para conhecer riscos a serem considerados antes de investir nos CRI.

Transcript of (Esta página foi intencionalmente deixada em branco) · PETRÓLEO BRASILEIRO S.A. - PETROBRAS...

Prospecto Definitivo de Distribuição Pública de Certificados de Recebíveis Imobiliários de Emissão da

A data deste Prospecto Definitivo é de 26 de outubro de 2005

Lastreados em Créditos Imobiliários decorrentes do Contrato de Locação de Unidades sob Encomenda e devidos por

No montante de

R$ 200.000.000

Classificação de Risco da Emissão

Moody's America Latina Ltda.Aaa.br

Fitch RatingsAAA (bra)

PETRÓLEO BRASILEIRO S.A. - PETROBRASAvenida República do Chile, 65, 23º andar

20031-912 - Rio de Janeiro - RJCNPJ nº 33.000.167/0001-01 - Companhia Aberta

Coordenador

Código ISIN nº BRRBRACRIOP1

RIO BRAVO SECURITIZADORA S.A.Avenida Chedid Jaffet, 222, Bloco B, 3º andar

04551-065 - São Paulo - SPCNPJ nº 02.773.542/0001-22 - Companhia Aberta

Emissão de 665 certificados de recebíveis imobiliários (os “ ”), nominativos-escriturais, para distribuição pública, em

série única, relativa à 31ª série da 1ª emissão de Certificados de Recebíveis Imobiliários da Rio Bravo Securitizadora S.A.

(a “ a” ou a “ ”) com valor nominal unitário de R$ 300.751,88 na data de 5 de agosto de 2005 (a “

”), perfazendo o valor total de emissão de R$ 200.000.000,20, conforme deliberado na Assembléia Geral Extraordinária

da Emissora, realizada em 9 de agosto de 2005, cuja ata foi publicada no jornal “DCI - Diário do Comércio Indústria & Serviços” e

“Diário Oficial do Estado de São Paulo”em 2 de setembro de 2005. Os CRI terão prazo de 10 anos, vencendo em 5 de agosto de 2015,

prazo de carência de dois anos e previsão de pagamento de juros anualmente a partir de 5 de agosto de 2008, juntamente com a

amortização do principal. A remuneração dos CRI será de 8,45% ao ano, incidentes sobre o valor nominal não amortizado dos CRI,

atualizado monetariamente. Os CRI terão como lastro os créditos imobiliários advindos de Contrato de Locação de Unidades sob

Encomenda (o “ ”), celebrado em 22 de agosto de 2005 entre Petróleo Brasileiro S.A. – Petrobras

(a “ ”) e Rio Bravo Investimentos S.A. DTVM, atuando exclusivamente na qualidade de instituição administradora do

Fundo de Investimento Imobiliários RB Logística (o “ ”). Os CRI serão admitidos à negociação, sob o código RBRA-C31, no

BovespaFix, operacionalizado pela Bolsa de Valores de São Paulo – Bovespa.

A Oferta foi registrada na Comissão de Valores Mobiliários - CVM sob nº CVM/SRE/CRI/2005/26, de forma provisória

em 24 de agosto de 2005 e, de forma definitiva, em 26 de outubro de 2005.

“A presente oferta pública foi elaborada de acordo com as disposições do Código de Auto-Regulação da ANBID

para as Ofertas Públicas de Títulos e Valores Mobiliários, registrado no 5º Ofício de Registro de Títulos e

Documentos do Estado do Rio de Janeiro sob o nº 497585, atendendo aos padrões mínimos de informação contidos

no mesmo, não cabendo à ANBID qualquer responsabilidade pelas referidas informações, pela qualidade do

emissor/ofertante, das instituições participantes e dos títulos e valores mobiliários objeto da oferta”.

CRI

Securitizador Emissora Data de

Emissão

Contrato de Locação

Petrobras

FII

“O registro da presente distribuição não implica, por parte da CVM, garantia da veracidade das informações prestadas ou em julgamento

sobre a qualidade da Emissora ou da Petrobras, bem como sobre os CRI a serem distribuídos”.

Os investidores devem ler a Seção “Introdução - Fatores de Risco” nas páginas 73 a 82 deste Prospecto para conhecer riscos a serem

consideradosantesdeinvestirnosCRI.

ÍNDICE 1. INTRODUÇÃO • Definições, Termos Técnicos, Abreviações e Tabela de Conversão...................................................... 5 • Informações Relativas à Oferta ........................................................................................................... 16 • Documentos do Projeto ....................................................................................................................... 40 • Identificação de Administradores, Consultores e Auditores............................................................... 51 • Informações Cadastrais da Emissora .................................................................................................. 54 • Sumário da Emissora e da Petrobras................................................................................................... 55 • Resumo das Demonstrações Financeiras da Emissora e da Petrobras ............................................... 64 • Considerações sobre Estimativas e Projeções...................................................................................... 71 • Fatores de Risco .................................................................................................................................. 73 • Classificação de Risco.......................................................................................................................... 83 • Destinação dos Recursos ..................................................................................................................... 86 2. INFORMAÇÕES SOBRE A EMISSORA • Atividades da Emissora ....................................................................................................................... 89 • Visão Geral do Setor de Securitização Imobiliária ............................................................................. 92 • Capitalização da Emissora................................................................................................................... 97 • Informações Financeiras Selecionadas da Emissora ........................................................................... 98 • Análise e Discussão da Administração sobre a Situação Financeira

e o Resultado Operacional da Emissora......................................................................................................... 100 • Administração da Emissora............................................................................................................... 103 • Descrição do Capital Social e Principais Acionistas da Emissora..................................................... 107 • Informações sobre os Títulos e Valores Mobiliários Emitidos pela Emissora.................................. 108 • Operações da Emissora com Partes Relacionadas ............................................................................ 116 3. INFORMAÇÕES SOBRE A PETROBRAS • Atividades da Petrobras..................................................................................................................... 119 • Visão Geral do Setor de Petróleo e Gás no Brasil ............................................................................. 190 • Capitalização da Petrobras ................................................................................................................ 199 • Informações Financeiras Selecionadas da Petrobras......................................................................... 200 • Análise e Discussão da Administração sobre a Situação Financeira e o

Resultado Operacional da Petrobras.................................................................................................................. 204 • Administração da Petrobras .............................................................................................................. 244 • Descrição do Capital Social e Principais Acionistas da Petrobras .................................................... 252 • Operações da Petrobras com Partes Relacionadas............................................................................ 253 4. ANEXOS • Ata de Assembléia Geral Extraordinária da Emissora de 09.08.2005 (inclui Estatuto Social) ......... 257 • Informações Anuais relativas ao exercício social encerrado em 31.12.2004 da Emissora ................ 283 • Súmulas de Classificação de Risco .................................................................................................... 339 • Termo de Securitização (*) ................................................................................................................ 357 • Contrato de Cessão de Créditos (**) ................................................................................................. 399 • Contrato de Locação (***) ................................................................................................................ 417 • Demonstrações Financeiras da Emissora relativas ao exercício social encerrado em 31.12.2004

e pareceres dos auditores independentes (contendo a informações de 31.12.2003 e 31.12.2002)...... 447 • Formulário de Informações Trimestrais da Emissora relativas ao trimestre encerrado em 30.06.2005 ...... 467 (*) Celebrado em 22 de agosto de 2005 e aditado em 29 de setembro de 2005.

(**) Em virtude do volume, os Anexos 2 e 3 do Contrato de Cessão não foram anexados a este Prospecto, tendo sido, todavia,

apresentados à Comissão de Valores Mobiliários em 29.08.2005, estando à disposição dos interessados nos endereços do Coordenador e da

Emissora indicados na Seção “Introdução − Identificação de Administradores, Consultores e Auditores” deste Prospecto.

(***) Celebrado em 22 de agosto de 2005 e aditado em 29 de setembro de 2005. Em virtude do volume, os Anexos 2, 3 e 4 do Contrato de

Locação não foram anexados a este Prospecto, tendo sido, todavia, apresentados à Comissão de Valores Mobiliários em 29.08.2005,

estando à disposição dos interessados nos endereços do Coordenador e da Emissora indicados na Seção “Introdução − Identificação de

Administradores, Consultores e Auditores” deste Prospecto.

(Esta página foi intencionalmente deixada em branco)

1. INTRODUÇÃO

• Definições, Termos Técnicos, Abreviações e Tabela de Conversão • Informações Relativas à Oferta • Documentos do Projeto • Identificação de Administradores, Consultores e Auditores • Informações Cadastrais da Emissora • Sumário da Emissora e da Petrobras • Resumo das Demonstrações Financeiras da Emissora e da Petrobras • Considerações sobre Estimativas e Projeções • Fatores de Risco • Classificação de Risco • Destinação dos Recursos

3

(Esta página foi intencionalmente deixada em branco)

DEFINIÇÕES, TERMOS TÉCNICOS, ABREVIAÇÕES E TABELA DE CONVERSÃO Definições Para fins do presente Prospecto, as definições a seguir indicadas terão o significado a elas atribuído, salvo referência diversa neste Prospecto.

Ações ON / Ações PN Ações ordinárias e ações preferenciais, respectivamente.

Acordo de Quotistas Acordo de Quotistas celebrado em 22 de agosto de 2005 entre a Petrobras e o Agente Fiduciário, na qualidade de únicos Quotistas do FII.

ADR American Depositary Receipts, certificados representativos de Ações ON ou Ações PN de emissão da Petrobras negociáveis nos Estados Unidos da América. Cada ADR representa, conforme o caso, 4 Ações ON ou 4 Ações PN.

Agente Fiduciário Pentágono S.A. Distribuidora de Títulos e Valores Mobiliários.

ANBID Associação Nacional dos Bancos de Investimento.

ANDIMA Associação Nacional das Instituições do Mercado Financeiro.

ANP Agência Nacional do Petróleo.

Anúncio de Início Anúncio de Início da Distribuição Pública dos CRI.

Aprovações Governamentais

Toda e qualquer autorização, aprovação, registro, licença, permissão ou isenção, por parte de qualquer órgão da administração pública direta ou indireta, Federal, Estadual, Municipal, ou qualquer entidade exercendo função regulatória, administrativa, judicial ou legislativa.

Áreas do Projeto Áreas situadas em Imbetiba e Imboassica, na Cidade de Macaé, Estado do Rio de Janeiro, cujos direitos de superfície foram concedidos pela Petrobras ao FII nos termos das Escrituras, para a construção das Unidades.

ATS Adicional de Tempo de Serviço.

Banco Liquidante Banco Itaú S.A.

BNDES Banco Nacional de Desenvolvimento Econômico e Social – BNDES.

BNDESPAR BNDES Participações S.A.

BOC Braspetro Oil Company.

BOVESPA Bolsa de Valores de São Paulo.

BOVESPA FIX Sistema de negociação de títulos de renda fixa da Bovespa.

BR Petrobras Distribuidora S.A.

5

Brasil ou País República Federativa do Brasil.

CBLC Companhia Brasileira de Liquidação e Custódia.

CDI Certificado de Depósito Interfinanceiro.

CENPES Centro de Pesquisas e Desenvolvimento Leopoldo Américo Miguez de Mello, o Centro de Pesquisas da Petrobras.

CETIP Câmara de Custódia e Liquidação.

CIDE Contribuição de Intervenção no Domínio Econômico.

CMN Conselho Monetário Nacional.

CNI Confederação Nacional da Indústria.

CNP Conselho Nacional de Petróleo.

Código Civil Lei nº 10.406, de 20 de janeiro de 2002, conforme alterado.

COFINS Contribuição para o Financiamento da Seguridade Social.

CONAMA Conselho Nacional do Meio Ambiente.

Condições Suspensivas São as seguintes condições previstas no Contrato de Locação: (a) obtenção dos alvarás de construção das Unidades; (b) obtenção das autorizações necessárias para a remoção de árvores; (c) obtenção da autorização da Agência Nacional de Vigilância Sanitária - Anvisa para a instalação de posto médico nas Unidades; (d) realização satisfatória da vistoria prévia do Corpo de Bombeiros; (e) assinatura do Termo de Recebimento Definitivo, conforme definido no Contrato de Construção e Montagem; e (f) obtenção dos autos de conclusão das Unidades (“Habite-se”).

Construtora Hochtief do Brasil S.A.

Contrato de Cessão de Créditos

Contrato de Cessão de Créditos celebrado em 22 de agosto de 2005 entre a Emissora, a Petrobras e o FII.

Contrato de Colocação Instrumento Particular de Contrato de Coordenação, Distribuição e Colocação Pública de Certificados de Recebíveis Imobiliários, em Regime de Garantia Firme, da Trigésima Primeira Série da Primeira Emissão da Rio Bravo Securitizadora S.A. celebrado em 22 de agosto de 2005 entre a Emissora, o Coordenador e a Petrobras.

Contrato de Gerenciamento da Construção

Contrato de Gerenciamento de Construção celebrado em 22 de agosto de 2005 entre a Petrobras e o FII.

Contrato de Locação Contrato de Locação de Unidades sob Encomenda celebrado em 22 de agosto de 2005 entre a Petrobras e o FII, conforme aditado em 29 de setembro de 2005.

Contratos da Construção Contrato de Construção Civil e de Montagem nº 824.2.001-05 celebrado em 05 de agosto de 2005 entre a Petrobras e a Construtora e os demais contratos constantes ou futuramente incorporados ao Anexo 3 do Contrato de Locação.

6

Contratos de Construção Civil e Montagem

Contrato de Construção Civil e de Montagem nº 824.2.001-05 celebrado em 05 de agosto de 2005, entre a Petrobras e a Construtora.

Coordenador ou Banco Santander

Banco Santander Brasil S.A.

COPOM Comitê de Política Monetária do Banco Central do Brasil.

CPI U S. Consumer Price Index.

CPMF Contribuição Provisória sobre Movimentação Financeira.

CPV Custo dos Produtos Vendidos.

Créditos Imobiliários Créditos imobiliários que lastreiam os CRI oriundos do Contrato de Locação e do Contrato de Cessão de Créditos e decorrentes: (a) do pagamento da Parcela B do Valor Locatício; e (b) dos direitos do FII ao recebimento de multas, indenizações, prêmios e penalidades na forma das Cláusulas 3.04, 4.07, 11 e 14 do Contrato de Locação, os quais, por força do Contrato de Cessão de Créditos, serão exercidos diretamente pela Securitizadora.

CRI Os Certificados de Recebíveis Imobiliários da Emissão.

CRI em Circulação Todos os CRI subscritos, excluídos aqueles mantidos em tesouraria pela Securitizadora e os de titularidade de (a) controladas da Securitizadora ou da Petrobras; (b) coligadas da Securitizadora ou da Petrobras; (c) controladoras da Securitizadora ou da Petrobras (ou grupo de controle da Securitizadora ou da Petrobras ou controladas); (d) administradores da Securitizadora, da Petrobras ou das respectivas controladas ou controladoras; (e) funcionários da Securitizadora ou da Petrobras ou das respectivas controladas ou controladoras; e (f) parentes de segundo grau das pessoas mencionadas nos itens (d) e (e) acima.

CSLL Contribuição Social sobre o Lucro Líquido.

CTM Conferência de Tecnologia Marítima.

CVM Comissão de Valores Mobiliários.

Data de Emissão 5 de agosto de 2005.

Data de Pagamento do Aluguel

São as datas em que a Petrobras realizará o pagamento do Valor Locatício, definidas no Anexo 5 do Contrato de Locação.

Data-Limite para Entrega das Unidades

3 de agosto de 2007.

D&M DeGolyer and MacNaughton.

Dia Útil Qualquer dia em que haja expediente bancário na cidade do Rio de Janeiro.

Documentos do Projeto As Escrituras, o Regulamento, o Acordo de Quotistas, o Contrato de Locação, o Contrato de Cessão de Créditos, o Termo de Securitização, os Contratos da Construção, o Instrumento Particular de Cessão e o Contrato de Gerenciamento de Construção.

7

Dólar, dólar norte-americano ou US$

Moeda corrente nos Estados Unidos da América.

Downstream (REFAP) Downstream Participações S.A.

Emissão A presente 31a série da 1ª emissão de certificados de recebíveis imobiliários da Emissora.

Emissora ou Securitizadora

Rio Bravo Securitizadora S.A.

Empresa de Auditoria Auditores independentes da Securitizadora, atualmente a PricewaterhouseCoopers Auditores Independentes.

Escrituras Escrituras Públicas de Concessão de Direito Real de Superfície celebradas em 22 de agosto de 2005 entre a Petrobras e o FII.

FGV Fundação Getúlio Vargas.

FII Fundo de Investimento Imobiliário RB Logística, administrado pela Rio Bravo Investimentos S.A. DTVM ou qualquer outra entidade que venha a substituí-la na qualidade de administradora do FII.

FPSO Floating Production Storage and Off-Loading Unit ou Unidade Flutuante de Produção, Armazenamento e Transferência de Petróleo.

FUP Frete para Uniformização de Preços.

FUPA Frete para Uniformização de Preços de Álcool.

Gaspetro Petrobras Gás S.A.

GMAC - RFC General Matters Acceptance Co.

Governo Federal Governo da República Federativa do Brasil.

Grupo Rio Bravo Grupo empresarial controlador da Emissora.

GTB Gás Transboliviano S.A.

IBAMA Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis.

IBRACON Instituto dos Auditores Independentes do Brasil.

ICMS Imposto sobre Circulação de Mercadoria e Serviços.

IFC International Finance Corporation.

IGP-M Índice Geral de Preços - Mercado, divulgado pela FGV.

INPI Instituto Nacional de Propriedade Industrial.

Instrução CVM nº 205 Instrução CVM nº 205, de 14 de janeiro de 1994, conforme alterada.

8

Instrução CVM nº 400 Instrução CVM nº 400, de 29 de dezembro de 2003.

Instrução CVM nº 408 Instrução CVM nº 408, de 18 de agosto de 2004.

Instrução CVM nº 409 Instrução CVM nº 409, de 18 de agosto de 2004, conforme alterada.

Instrução CVM nº 414 Instrução CVM nº 414, de 30 de dezembro de 2004.

Instrumento Particular de Cessão

Instrumento Particular de Cessão de Direitos e Assunção de Obrigações celebrado em 22 de agosto de 2005 entre a Petrobras e o FII.

IPCA Índice de Preços ao Consumidor Amplo.

IR Imposto de Renda.

JUCERJA Junta Comercial do Estado do Rio de Janeiro.

Latibex Mercado para negociação em euros de ações de empresas latino-americanas autorizado pelo governo espanhol.

Lei das Sociedades por Ações

Lei nº 6.404, de 15 de dezembro de 1976, conforme alterada.

Lei de Locações Lei nº 8.245, de 18 de outubro de 1991, conforme alterada.

Lei do Mercado de Valores Mobiliários

Lei nº 6.385, de 7 de dezembro de 1976, conforme alterada.

Lei do Petróleo Lei nº 9.478, de 6 de agosto de 1997, conforme alterada.

Lei do Sistema de Financiamento Imobiliário

Lei nº 9.514, de 20 de novembro de 1997, conforme alterada.

Lei Sarbanes-Oxley Public Law 107-204, de 30 de julho de 2002, lei federal dos Estados Unidos da América aplicável à Petrobras.

LIBOR London Interbank Offered Rate (Taxa Interbancária de Londres).

Liquigás Liquigás Distribuidora S.A., ex-Agip Distribuidora S.A.

MME Ministério de Minas e Energia.

MP 2.158-35 Medida Provisória 2.158-35, de 24 de agosto de 2001.

NTN-B Notas do Tesouro Nacional, série B.

NTN-C Notas do Tesouro Nacional, série C.

NTN-H Notas do Tesouro Nacional, série H.

NYSE New York Stock Exchange (Bolsa de Valores de Nova Iorque).

9

Oferta A presente oferta para distribuição pública dos CRI.

OPEP Organização dos Países Exportadores de Petróleo.

PAI Petrobras America, Inc.

Parcela A Parcela A do Valor Locatício, composta por 8 parcelas anuais de R$364.328,00 cada uma, pagas semestralmente, sendo: (a) R$241.828,00 todo dia 3 de agosto de cada ano, sendo a primeira em 3 de agosto de 2008; e (b) R$122.500,00 todo dia 3 de fevereiro de cada ano, sendo a primeira em 3 de fevereiro de 2009, a ser depositada em conta bancária a ser designada pelo FII.

Parcela B Parcela B do Valor Locatício, composta por 8 parcelas anuais de R$41.634.848,87 cada uma, pagas anualmente, todo dia 3 de agosto de cada ano, sendo a primeira em 3 de agosto de 2008, a ser depositada na conta bancária nº 62431-5, Agência nº 0262, Banco Itaú S.A. de titularidade da Securitizadora, a qual servirá de lastro para os CRI.

Participação Especial Participação incidente sobre os maiores e mais produtivos campos da Petrobras, a qual varia de 10% a 40% dependendo dos volumes de petróleo bruto produzidos nos campos, da localização dos campos (inclusive se são terrestres ou marítimos), da profundidade de lâmina d'água e do número de anos em que o campo está em produção. A Participação Especial é baseada nas receitas líquidas de um campo, que consiste nas receitas brutas menos royalties pagos, investimentos em exploração, custos operacionais, depreciação e tributos aplicáveis.

Participações Governamentais

Encargos incidentes sobre a renda da Petrobras e as suas atividades de produção, dentre os quais Royalties, Participação Especial e Ocupação ou Retenção de Área.

PASEP Programa de Formação do Patrimônio do Servidor Público.

PEGASO Programa de Excelência em Gestão Ambiental e Segurança Operacional.

PEPSA Petrobras Energia Participaciones S.A.

Petrobras Petróleo Brasileiro S.A. - Petrobras e demais sociedades consolidadas nas demonstrações financeiras consolidadas, salvo se de outra forma indicada.

PETROMISA Petrobras Mineradora S.A.

Petroquisa Petrobras Química S.A.

PETROS Fundação Petrobras de Seguridade Social.

PIB BV Petrobras International Braspetro B.V.

PIFCO Petrobras International Finance Company.

PIS Contribuição ao Programa de Integração Social.

10

PNBV Petrobras Netherlands B.V.

PPA Power Purchase Agreement (Contrato de Compra de Energia Elétrica).

PPE Parcela de Preço Específica.

PPT Programa Prioritário de Termeletricidade, conforme instituído pelo Decreto nº 3.371, de 24 de fevereiro de 2000.

Princípios Contábeis Brasileiros

Práticas contábeis adotadas no Brasil em consonância com as disposições da Lei das Sociedades por Ações e regulamentações emanadas pela CVM.

Projeto Operação que consiste no desenvolvimento, construção e instalação das Unidades pelo FII por meio dos recursos obtidos com a Oferta, sendo tais Unidades locadas à Petrobras nos termos do Contrato de Locação.

Quotistas Quotistas do FII.

RBDTVM Rio Bravo Investimentos S.A. DTVM.

RBTGN Rede Básica de Transporte de Gás Natural.

Real, Reais ou R$ A moeda corrente no Brasil.

Regulamento Regulamento do FII.

SEC Securities and Exchange Commission.

SFI Sistema Financeiro Imobiliário.

SINDICOM Sindicato dos Distribuidores de Combustíveis.

SOMA Sociedade Operadora do Mercado de Ativos.

SPE SPE – Society of Petroleum Engineers.

STN Secretaria do Tesouro Nacional.

TAC Termo de Ajustamento de Conduta.

Taxa SELIC Taxa média dos financiamentos diários, com lastro em títulos federais, apurados no Sistema Especial de Liquidação e Custódia.

TBG Transportadora Brasileira Gasoduto Bolívia – Brasil S.A.

TCFA Taxa de Controle e Fiscalização Ambiental.

Termo de Securitização Termo de Securitização de Créditos Imobiliários da Trigésima Primeira Série da Primeira Emissão de Certificados de Recebíveis Imobiliários da Rio Bravo, firmado em 22 de agosto de 2005 entre a Emissora, o Coordenador e a Petrobras, conforme aditado em 29 de setembro de 2005.

TJLP Taxa de Juros de Longo Prazo.

11

Transpetro Petrobras Transporte S.A. – Transpetro.

Unidades Edificações a serem desenvolvidas, construídas e instaladas pelo FII sobre as Áreas do Projeto, segundo especificações fornecidas pela Petrobras, e locadas a esta nos termos do Contrato de Locação, compreendendo todas as benfeitorias e acessões físicas.

UTE Usina Termelétrica.

Valor Locatício Valor composto pela soma da Parcela A com a Parcela B.

YPFB Yacimientos Petrolíferos Fiscales Bolivianos

12

Termos Técnicos Para fins do presente Prospecto, os termos técnicos a seguir indicados terão o significado a eles atribuído, salvo referência diversa neste Prospecto:

API...................................................... Grau API do American Petroleum Institute (API). Forma de expressar a densidade relativa de um óleo ou derivado. A escala API, medida em graus, varia inversamente com a densidade relativa, isto é, quanto maior a densidade relativa, menor o grau API. O grau API é maior quando o petróleo é mais leve. Quanto maior o grau API, maior o valor do petróleo no mercado.

Barris ou bbls...................................... Barris de petróleo bruto.

Blocos ................................................. Parte de uma bacia sedimentar, formada por um prisma vertical de profundidade indeterminada, com superfície poligonal definida pelas coordenadas geográficas de seus vértices, onde são desenvolvidas atividades de exploração ou produção de petróleo e gás natural.

Campo de petróleo ou de gás natural ................................................

Área produtora de petróleo ou gás natural, a partir de um reservatório contínuo ou de mais de um reservatório, a profundidades variáveis, abrangendo instalações e equipamentos destinados à produção.

Craqueamento Catalítico ................... Processo pelo qual moléculas de hidrocarboneto são quebradas (craqueadas) em frações mais leves pela ação de um catalisador.

Condensado........................................ Substâncias de hidrocarboneto leves produzidas com gás natural que se condensam em líquido, a temperaturas e pressões normais associadas a equipamentos de produção em superfície.

Depleção das Reservas .......................

Consiste na recuperação dos investimentos efetuados para a descoberta da jazida, proporcionalmente ao volume de produção, de modo que ao fim do esgotamento da jazida todo o investimento seja recuperado.

Derivados básicos ............................... Principais derivados de petróleo, referidos no artigo 177 da Constituição Federal, classificados pela ANP.

Destilação ........................................... Processo pelo qual líquidos são separados ou refinados por vaporização seguida de condensação.

Distribuição ........................................ Atividade de comercialização por atacado com a rede varejista ou com grandes consumidoras de combustíveis, lubrificantes, asfaltos e gás liqüefeito envasado, exercida por empresas especializadas, na forma das leis regulamentares aplicáveis.

Gás natural associado ........................ Gás proveniente de reserva de petróleo e gás.

Gás natural não associado ................. Gás proveniente de um reservatório exclusivamente de gás.

GLP .................................................... Gás liqüefeito de petróleo, que consiste em uma mistura de hidrocarbonetos saturados e não saturados, com até cinco átomos de carbono, utilizado como combustível doméstico.

Lâmina d’água de profundidade ........ Distância entre a superfície da água e o fundo do mar.

LGNs .................................................. Líquidos de gás natural, que são compostos de hidrocarbonetos leves produzidos juntamente com gás natural que se condensam em líquido a temperaturas e pressões normais.

13

Óleo Equivalente ................................ Quantidade de gás necessária para perfazer um barril de petróleo.

Petróleo Bruto .................................... Petróleo bruto, inclusive LGNs.

Petróleo Bruto Leve............................ Petróleo bruto com densidade API superior a 27º.

Petróleo Bruto Pesado........................ Petróleo bruto com densidade API inferior ou igual a 27º.

Proálcool............................................. Programa Nacional do Álcool instituído pelo Governo Federal em 1975 visando incentivar o uso de combustíveis mais limpos como o álcool.

Refino ou refinação ............................ Conjunto de processos destinados a transformar o petróleo em derivados de petróleo.

Reservas Provadas.............................. São os volumes estimados de petróleo bruto, gás natural e líquidos de gás natural, cujos dados geológicos e de engenharia demonstrem, com razoável grau de certeza, poderem ser exploradas em anos futuros a partir de reservatórios conhecidos, sob condições econômicas e operacionais existentes, ou seja, com preços e custos da data da estimativa. Os preços levam em consideração apenas as alterações nos preços contratualmente previstas, mas não reajustes baseados em condições futuras.

Reservas Provadas Desenvolvidas ..... São reservas que poderão ser exploradas por meio de poços existentes com equipamentos e métodos operacionais existentes. Aqui se incluem os volumes adicionais esperados de petróleo e gás que serão obtidos através do emprego de injeção fluida ou outras técnicas de recuperação aperfeiçoadas para incrementar as forças e mecanismos naturais de recuperação primária, depois de testados por um projeto piloto ou depois de um programa instalado confirmar através de resposta na produção que haverá aumento de recuperação.

Reservas Provadas Não Desenvolvidas.....................................

São: (a) as reservas que serão exploradas a partir de novos poços localizados em áreas não perfuradas, ou (b) as reservas que serão exploradas a partir de poços existentes que requeiram despesa relativamente maior para que sejam re-explorados, incluindo reservas nas quais poderá ser empregada a técnica de injeção fluida ou outra técnica de recuperação mais aperfeiçoada, somente quando tais técnicas tenham se mostrado eficazes por meio de testes efetivos na área e no mesmo reservatório. As reservas indicadas no item (a) acima, limitam-se às unidades cujo custo de perfuração compense o custo de produção quando tal produção puder ser comprovada com razoável grau de certeza à época da perfuração. As Reservas Provadas de outras unidades cujo custo de perfuração não compense o custo de produção são exploradas apenas quando ficar demonstrado que poderá haver continuidade de produção.

As estimativas de reservas nacionais brutas da Petrobras apresentadas neste Prospecto foram revisadas e certificadas pela DeGolyer and MacNaughton (D&M), em 31 de dezembro de 2004, 2003 e 2002. Estas estimativas foram certificadas em conformidade com as normas e regulamentos da SEC, dos Estados Unidos da América.

14

Abreviações Para fins do presente Prospecto, as abreviações a seguir indicadas terão o significado a elas atribuído, salvo referência diversa neste Prospecto:

Bbl........................................................... Barril.

Boe.......................................................... Barris de óleo equivalente.

Bpd ......................................................... Barris diários.

GWh ....................................................... Giga Watts hora.

Km.......................................................... Quilômetro.

Km2......................................................... Quilômetro quadrado.

Mbbl ....................................................... Milhares de barris.

Mboe....................................................... Milhares de barris de óleo equivalente.

Mbpd ...................................................... Milhares de barris diários.

Mmbpd ................................................... Milhões de barris diários.

Mmbbl .................................................... Milhões de barris.

Mmboe ................................................... Milhões de barris de óleo equivalente.

MmBTU Milhões de BTU - British Termal Unit, unidade térmica britânica.

MW......................................................... Mega Watts.

m3 ............................................................ Metros cúbicos.

Mmcmd .................................................. Milhões de metros cúbicos diários.

TWh........................................................ Tera Watts hora.

Tabela de Conversão Para fins do presente Prospecto, as conversões nas medidas a seguir indicadas devem observar tais proporções, salvo referência diversa neste Prospecto:

1 barril de óleo equivalente doméstico 1 barril de petróleo bruto ...........5.614,4 pés cúbicos de gás natural.

1 barril de óleo equivalente internacional ........................................

1 barril de petróleo bruto ...........6.000 pés cúbicos de gás natural.

1 pé cúbico ........................................... 0,028317 m3 de gás natural .........0,0002 barris de óleo equivalente.

1 m3de gás natural................................ 35,314 pés cúbicos ......................0,0063 barris de óleo equivalente.

1 tonelada de petróleo bruto................ 1 tonelada métrica (1.000 kg) de petróleo bruto

aproximadamente 7,5 barris de petróleo bruto (pressupondo-se grau API de 37°).

15

INFORMAÇÕES RELATIVAS À OFERTA

Sumário do Projeto Segue abaixo uma descrição sumária do Projeto, financiado por meio da Oferta dos CRI. Para maiores informações sobre o Projeto, vide Seção “Introdução - Documentos do Projeto”. Histórico No âmbito da estratégia da Petrobras de não empregar recursos próprios para a construção de suas sedes administrativas, de forma a concentrar seus investimentos em atividades diretamente ligadas à sua atividade fim, a Petrobras decidiu estruturar uma operação de securitização imobiliária para construção de suas sedes administrativas na Cidade de Macaé, Estado do Rio de Janeiro em terrenos de sua propriedade. A construção, desenvolvimento e implementação das Unidades serão financiadas por meio da presente Oferta de CRI. Resumo das Características da Operação Descrição:

(1) Subscrição e integralização das quotas do FII;

(2) Locação das Unidades à Petrobras pelo FII;

(3) Cessão à Securitizadora dos Créditos Imobiliários oriundos do Contrato de Locação, a serem pagos pela Petrobras;

(4) Contratação da Construtora pela Petrobras;

(5) Cessão dos direitos e obrigações relativos à contratação da Construtora para o FII;

(6) Emissão dos CRI pela Securitizadora e distribuição a investidores no mercado financeiro e de capitais;

(7) Pagamento dos Valores Locatícios pela Petrobras e correspondente amortização dos CRI.

FII

Petrobras

Construtora

1

AgenteFiduciário

Securitizadora Mercado

1

2

3

$

$

$

5

$

FII

Petrobras

Construt

1

Mercado

1

2

3

$

$

4

$

6

$

5

7

7

16

A operação de securitização foi estruturada contemplando as seguintes etapas:

(a) subscrição e integralização das quotas do FII pela Petrobras (por meio da concessão do direito real de superfície das Áreas do Projeto, nos termos das Escrituras) e pelo Agente Fiduciário;

(b) locação das Unidades para a Petrobras, na modalidade de locação sob encomenda

(built-to-suit), por meio da celebração do Contrato de Locação entre o FII e a Petrobras; (c) cessão dos Créditos Imobiliários oriundos da Contrato de Locação pelo FII à Emissora, por

meio da celebração do Contrato de Cessão de Créditos; e (d) emissão dos CRI pela Emissora, lastreados nos Créditos Imobiliários.

Etapa (a). Concessão do Direito de Superfície A Petrobras e o FII celebraram as Escrituras, as quais concederam ao FII o direito real de uso e gozo da superfície das Áreas do Projeto pelo prazo de 10 anos. O direito real de superfície é disciplinado pelos artigos 1.369 e seguintes do Código Civil e permite a construção das Unidades pelo FII em terreno alheio (as Áreas do Projeto), isto é, no terreno da Petrobras, para posterior locação à mesma. A Petrobras aporta o direito de superfície relativo às Áreas do Projeto no FII e em contrapartida recebe em pagamento quotas do FII. Os principais termos e condições das Escrituras estão descritos na Seção “Introdução - Documentos do Projeto”. Etapa (b). Celebração do Contrato de Locação O Contrato de Locação, celebrado entre Petrobras e o FII, é a origem dos Créditos Imobiliários que lastreiam os CRI. Os contratos de locação urbana em geral são regidos pela Lei de Locações. Todavia, na presente operação trata-se de locação absolutamente atípica, específica, feita exclusivamente para as Unidades construídas e modeladas nos termos desejados pelo locatário. A presente locação, conhecida como locação sob encomenda ou built-to-suit, contém um feixe de obrigações, direitos e relações que transcendem a locação urbana usual. Assim, a locação sob encomenda não encontra na lei um modelo completo da disciplina típica do contrato. Para que um contrato seja realmente típico, é necessário que a regulação seja completa para dar às partes a disciplina do contrato. O FII obrigou-se a construir as Unidades observando projetos e planos específicos adequados às atividades a serem desenvolvidas pela Petrobras, para posteriormente locar as Unidades à própria Petrobras, nos termos do Contrato de Locação. Para cumprir as obrigações advindas do Contrato de Locação, o FII realiza significativos investimentos para a construção das Unidades, buscando os recursos necessários para tanto por meio da Oferta. Dessa forma, o Contrato de Locação contempla a aquisição do direito real de superfície, a construção das Unidades segundo especificações do locatário (Petrobras) e a exploração da locação. Os principais termos e condições do Contrato de Locação estão descritos no item “Características dos Créditos Imobiliários” desta Seção e na Seção “Introdução - Documentos do Projeto”. Etapa (c). Cessão dos Créditos Imobiliários O FII celebrou com a Emissora o Contrato de Cessão de Créditos, por meio do qual a Emissora adquiriu os Créditos Imobiliários detidos pelo FII contra a Petrobras. Os Créditos Imobilários correspondem aos direitos creditórios que o FII possui contra a Petrobras, decorrentes da Parcela B do Valor Locatício e das multas, indenizações, prêmios e penalidades devidas nos termos das cláusulas 3.04, 4.07, 11 e 14 do Contrato de Locação.

17

Com a cessão dos Créditos Imobiliários para a Emissora, os mesmos deixam de integrar o patrimônio do FII. Os Créditos Imobiliários serão usados pela Emissora para lastrear os CRI objeto da Emissão. O valor nominal dos Créditos Imobiliários, correspondentes às 8 Parcelas B do Valor Locatício totaliza R$333.078.790,96 na Data de Emissão. O montante da Emissão corresponderá ao valor presente dos referidos créditos, descontados pela taxa de remuneração dos CRI (8,45% ao ano), pela sistemática da tabela price. Os principais termos e condições do Contrato de Cessão de Créditos estão descritos na Seção “Introdução - Documentos do Projeto”. Etapa (d). Emissão dos CRI Com a emissão dos CRI nos termos do Termo de Securitização, os Créditos Imobiliários:

(a) são destacados do patrimônio da Emissora e constituem patrimônio separado, que não se confunde com o patrimônio da Emissora (o “Patrimônio Separado”), destinando-se especificamente à liquidação dos CRI;

(b) são afetados como lastro da emissão dos CRI; (c) manter-se-ão apartados do patrimônio da Emissora até que se complete o resgate da totalidade

dos CRI objeto da presente Emissão; (d) destinam-se exclusivamente à liquidação dos CRI; (e) estão isentos de qualquer ação ou execução promovida por credores da Emissora; (f) não são passíveis de constituição de garantias ou de excussão por quaisquer credores da

Emissora; e (g) só responderão pelas obrigações inerentes aos CRI a que estão afetados.

A aquisição dos Créditos Imobiliários será paga pela Emissora com os recursos provenientes da Oferta. A respeito da produção de efeitos do Patrimônio Separado com relação a obrigações de natureza fiscal, previdenciária ou trabalhista da Securitizadora, deve-se ressaltar a exceção contida no artigo 76 da MP 2.158-35, que dispõe que “as normas que estabeleçam a afetação ou a separação, a qualquer título, de patrimônio de pessoa física ou jurídica não produzem efeitos em relação aos débitos de natureza fiscal, previdenciária ou trabalhista, em especial quanto às garantias e aos privilégios que lhes são atribuídos”. Para maiores detalhes a respeito da eficácia do Patrimônio Separado com relação a obrigações de natureza fiscal, previdenciária ou trabalhista da Securitizadora, recomenda-se a leitura da Seção “Introdução - Fatores de Risco” deste Prospecto. Características dos Créditos Imobiliários Origem dos Créditos Imobiliários e Outras Características Os Créditos Imobiliários vinculados ao Termo de Securitização têm origem no Contrato de Locação. As Unidades não estão sob regime de incorporação, nos moldes da Lei nº 4.591, de 16 de dezembro de 1960, conforme alterada.

18

Prazo do Contrato de Locação e Valor Locatício O Contrato de Locação permanecerá em vigor até 3 de agosto de 2015, sendo o Valor Locatício devido a partir do integral cumprimento das seguintes condições suspensivas (as “Condições Suspensivas”): (a) obtenção dos alvarás de construção das Unidades; (b) obtenção das autorizações necessárias para a remoção de árvores; (c) obtenção da autorização da Agência Nacional de Vigilância Sanitária - Anvisa para a instalação de posto médico nas Unidades; (d) realização satisfatória da vistoria prévia do Corpo de Bombeiros; (e) assinatura do Termo de Recebimento Definitivo conforme definido na Cláusula Décima Primeira do Contrato de Construção e Montagem; e (f) obtenção dos autos de conclusão das Unidades (“Habite-se”). O “Habite-se” das Unidades será obtido somente após o término da construção das Unidades, que deverá ocorrer, nos termos do Contrato de Locação, até o dia 3 de agosto de 2007 (a “Data-Limite para Entrega das Unidades”). Caso as Condições Suspensivas sejam implementadas antes da Data-Limite para Entrega das Unidades, a Petrobras poderá, imediatamente, mediante simples comunicação por escrito ao FII com antecedência de 5 Dias Úteis, ocupar as Unidades, não sendo devido ao FII qualquer compensação adicional, incremento ou antecipação do Valor Locatício pela ocupação das Unidades em data anterior à Data-Limite para Entrega das Unidades. Na hipótese de qualquer uma das Condições Suspensivas não ser implementada até a Data-Limite para Entrega das Unidades, a Petrobras deverá enviar notificação ao FII em até 5 Dias Úteis após a Data-Limite para Entrega das Unidades comunicando: (a) a rescisão do Contrato de Locação, nos termos da Cláusula 13.02 do Contrato de Locação, mediante o pagamento do Valor Indenizatório e do Prêmio descritos no item “Rescisão do Contrato de Locação” abaixo; ou (b) a assunção da administração da obra de construção e instalação das Unidades, e, se for o caso, a substituição da Construtora nos termos dos Contratos da Construção, com a finalidade de cumprir integralmente as Condições Suspensivas no prazo de até 330 dias a contar da Data-Limite para Entrega das Unidades, sendo devido ao FII, durante este prazo, o pagamento de multa compensatória prefixada em valor correspondente ao Valor Locatício que o FII deixar de receber em virtude de referido atraso no início da locação, a ser calculado pro rata die e pago pela Petrobras ao FII na primeira Data de Pagamento do Aluguel subseqüente à Data-Limite para Entrega das Unidades.

O Valor Locatício será composto pelas Parcelas A e B, sendo a Parcela A composta por 8 parcelas anuais de R$364.328,00 cada uma, pagas semestralmente, sendo: (a) R$241.828,00 todo dia 3 de agosto de cada ano, sendo a primeira em 3 de agosto de 2008; e (b) R$122.500,00 todo dia 3 de fevereiro de cada ano, sendo a primeira em 3 de fevereiro de 2009, a ser depositada em conta bancária a ser designada pelo FII, e a Parcela B composta por 8 parcelas anuais de R$41.634.848,87 cada uma, pagas anualmente, todo dia 3 de agosto de cada ano, sendo a primeira em 3 de agosto de 2008, a ser depositada na conta bancária de titularidade da Securitizadora, nos termos da Cláusula 4.01 do Contrato de Locação. Reajuste do Valor Locatício O Valor Locatício será reajustado a cada 12 meses a partir de 3 de agosto de 2005, com base na variação percentual do IGP-M, acumulada no período compreendido entre os meses de agosto do ano precedente e julho (inclusive) do ano em que o Valor Locatício seja devido, com aplicação automática. Caso até a Data de Pagamento do Aluguel respectiva não tenha sido divulgado o IGP-M aplicável, o Valor Locatício será reajustado tomando-se por base a informação mais recente entre: (a) a última variação percentual conhecida do IGP-M; e (b) a projeção da variação percentual do IGP-M para o mês em questão, apurada pela ANDIMA e disponibilizada na página da rede mundial de computadores www.andima.com.br; e os ajustes necessários, devidamente atualizados e remunerados desde a última Data de Pagamento do Aluguel, serão feitos quando do pagamento do Valor Locatício imediatamente seguinte. Caso o IGP-M seja extinto, deixe de existir por qualquer motivo ou seja considerado inaplicável ao Contrato de Locação, a Petrobras e a Securitizadora, na qualidade de cessionária dos Créditos Imobiliários, de comum acordo, adotarão, nesta ordem: (a) o índice que legalmente venha a substituí-lo; ou (b) outro índice que venha a ser acordado entre as mesmas, após a realização de consulta aos titulares dos CRI por meio de assembléia geral dos titulares dos CRI.

19

Em havendo a adoção de índice substitutivo, o Valor Locatício será reajustado pelo IGP-M até o último dia do mês em que este índice for publicado. Este valor passará a ser corrigido, a partir de então, pelo índice substitutivo. Em caso de atraso no pagamento dos Valores Locatícios, a Petrobras deverá pagar multa de 2%, acrescida de juros de mora de 1% ao mês, calculados sobre os valores em atraso pro rata temporis desde a correspondente Data de Pagamento do Aluguel até a data do efetivo pagamento, sem prejuízo das demais conseqüências previstas na Cláusula 12.01(c) do Contrato de Locação. Independentemente do reajuste previsto nos itens acima, a Petrobras e o FII deverão anualmente rever a Parcela A do Valor Locatício então vigente. A revisão deverá considerar (a) as despesas e obrigações do FII, definidas no artigo 28 do Regulamento e na Cláusula 5 do Contrato de Cessão de Créditos, efetivamente incorridas no ano anterior, conforme constantes de documentos contábeis auditados pelos auditores independentes do FII, e (b) o valor justificadamente estimado das despesas e obrigações do FII para o período subseqüente. Rescisão do Contrato de Locação O Contrato de Locação poderá ser rescindido nos seguintes casos:

(a) a critério da Petrobras, mediante envio de notificação ao FII, em até 5 Dias Úteis após a Data-Limite para Entrega das Unidades, na hipótese de qualquer uma das Condições Suspensivas não ser implementada até a Data-Limite para Entrega das Unidades;

(b) automaticamente, independentemente do envio de qualquer notificação judicial ou

extrajudicial, caso (i) a Petrobras não envie ao FII a notificação descrita na Cláusula 3.04 do Contrato de Locação na forma e no prazo nela estipulados, ou (ii) após a Petrobras assumir a administração da obra de construção e instalação das Unidades, e, se for o caso, substituir a Construtora, nos termos dos Contratos da Construção, na forma da Cláusula 3.04(b) do Contrato de Locação, as Condições Suspensivas não sejam implementadas no prazo adicional de 330 dias a contar da Data-Limite para Entrega das Unidades;

(c) caso ocorra qualquer um dos seguintes eventos de inadimplemento, descritos na Cláusula 12.01

do Contrato de Locação (“Eventos de Inadimplemento”), sem que o correspondente inadimplemento tenha sido sanado nos prazos estabelecidos no referido contrato, quais sejam:

(i) falência, insolvência, apresentação de requerimento de recuperação judicial ou propositura

de plano de recuperação extrajudicial, formulado pela Petrobras ou por qualquer credor da Petrobras, que não seja extinto ou rejeitado dentro de até 90 dias contados da data de sua propositura, dissolução, liquidação ou extinção de qualquer da partes do Contrato de Locação;

(ii) extinção do Direito de Superfície por qualquer motivo; (iii) inadimplemento pela Petrobras do pagamento do Valor Locatício ou da multa

compensatória prevista na Cláusula 3.04(b) do Contrato de Locação na correspondente Data de Pagamento do Aluguel;

(iv) inadimplemento pela Petrobras do cumprimento de qualquer outra de suas obrigações

decorrentes do Contrato de Locação, ou dos Documentos do Projeto; ou (v) declaração do vencimento antecipado dos CRI, conforme disposto no Termo de

Securitização.

20

(d) caso a Petrobras, a seu exclusivo critério, decida rescindir unilateralmente o Contrato de Locação a qualquer tempo, mediante comunicação ao FII com antecedência de 30 dias, na forma da Cláusula 13.02 do Contrato de Locação;

(e) caso ocorra a desapropriação total das Unidades, seja em momento anterior ou posterior ao

término de sua construção; e (f) a critério da Petrobras, caso ocorra a desapropriação parcial das Unidades.

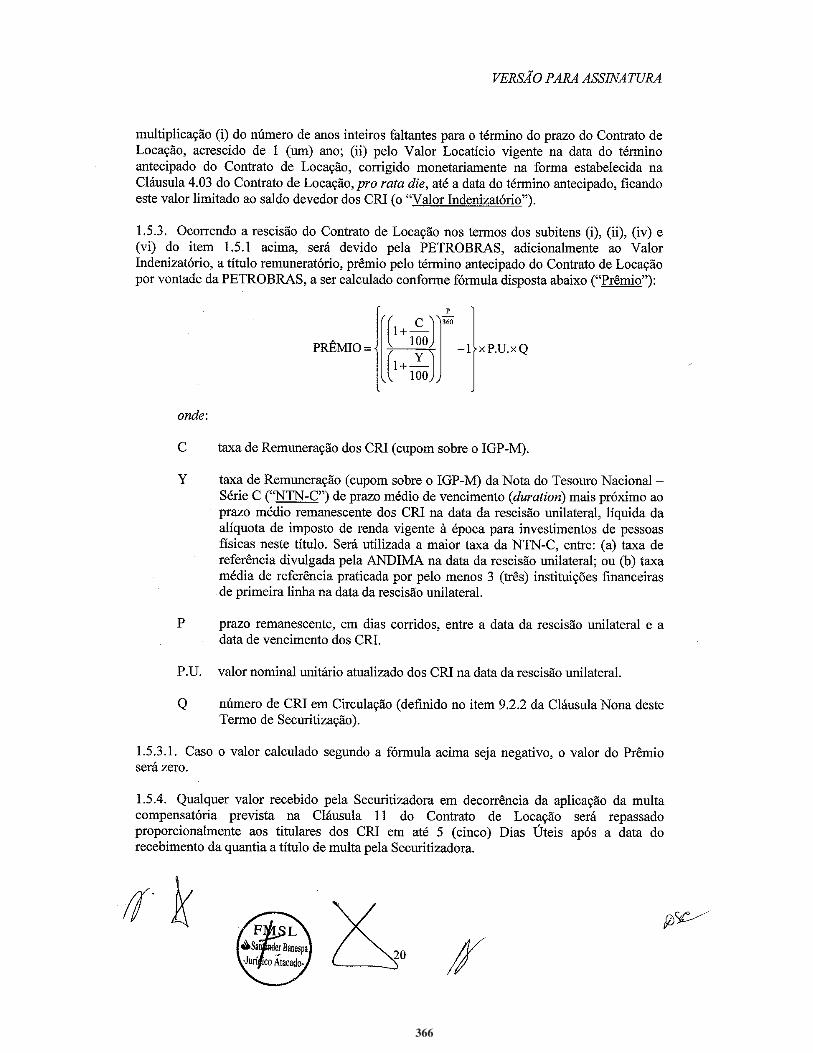

Ocorrendo a rescisão do Contrato de Locação nos termos dos subitens (a) a (f) acima, a Petrobras ficará sujeita ao pagamento, a título de indenização por perdas e danos pré-fixados, tendo em vista a natureza personalíssima do Contrato de Locação e a singularidade de seus termos e condições, quantia correspondente ao resultado da multiplicação (i) do número de anos inteiros faltantes para o término do prazo do Contrato de Locação, acrescido de 1 ano; (ii) pelo Valor Locatício vigente na data do término antecipado do Contrato de Locação, corrigido monetariamente na forma estabelecida na Cláusula 4.03 do Contrato de Locação, pro rata die, até a data do término antecipado, ficando este valor limitado ao saldo devedor dos CRI (o “Valor Indenizatório”). Ocorrendo a rescisão do Contrato de Locação nos termos dos subitens (a), (b), (d) e (f) acima, será devido pela Petrobras, adicionalmente ao Valor Indenizatório, a título remuneratório, prêmio pelo término antecipado do Contrato de Locação por vontade da Petrobras, a ser calculado conforme fórmula disposta abaixo (“Prêmio”):

QUPY

C

PRÊMIO

P

××

⎪⎪⎪

⎭

⎪⎪⎪

⎬

⎫

⎪⎪⎪

⎩

⎪⎪⎪

⎨

⎧

−⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜

⎝

⎛

⎟⎠

⎞⎜⎝

⎛ +

⎟⎠

⎞⎜⎝

⎛ += ..1

1001

1001

360

onde:

C taxa de Remuneração dos CRI (cupom sobre o IGP-M).

Y taxa de Remuneração (cupom sobre o IGP-M) da Nota do Tesouro Nacional – Série C (“NTN-C”) de prazo médio de vencimento (duration) mais próximo ao prazo médio remanescente dos CRI na data da rescisão unilateral, líquida da alíquota de imposto de renda vigente à época para investimentos de pessoas físicas neste título. Será utilizada a maior taxa da NTN-C, entre: (a) taxa de referência divulgada pela ANDIMA na data da rescisão unilateral; ou (b) taxa média de referência praticada por pelo menos 3 instituições financeiras de primeira linha na data da rescisão unilateral.

P prazo remanescente, em dias corridos, entre a data da rescisão unilateral e a data de

vencimento dos CRI.

P.U. valor nominal unitário atualizado dos CRI na data da rescisão unilateral. Q número de CRI em Circulação.

Caso o valor calculado segundo a fórmula acima seja negativo, o valor do Prêmio será zero. Qualquer valor recebido pela Securitizadora em decorrência da aplicação da multa compensatória prevista na Cláusula 11 do Contrato de Locação será repassado proporcionalmente aos titulares dos CRI em até 5 Dias Úteis após a data do recebimento da quantia a título de multa pela Securitizadora.

21

Revisão Judicial do Valor Locatício Dada a atipicidade do Contrato de Locação, tanto o FII como a Petrobras reconheceram a inaplicabilidade de qualquer alegação de adequação do Valor Locatício a valores de mercado para fins de ação revisional de aluguel e renunciaram, em comum acordo, aos seus respectivos direitos de pleitear revisão judicial do montante do Valor Locatício, nos termos do artigo 19 da Lei de Locações. Cessão dos Créditos Imobiliários Em ato contínuo à celebração do Contrato de Locação, foi firmado o Contrato de Cessão de Créditos entre a Securitizadora, o FII e a Petrobras, tendo como objeto principal a cessão e transferência dos Créditos Imobiliários do FII à Securitizadora, os quais serão utilizados como lastro para os CRI. Pela cessão dos Créditos Imobiliários, o FII receberá o valor total de R$200.000.000,20, a serem pagos em moeda corrente nacional, em uma única parcela de forma integral, deduzindo-se: (a) a CPMF, quando devida; (b) os valores relativos à remuneração devida à Securitizadora pela emissão e estruturação do CRI; e (c) todas as despesas devidas à Securitizadora na forma estabelecida no Termo de Securitização, sendo este preço, após as respectivas deduções, pago no 1º Dia Útil subseqüente à liquidação financeira da colocação dos CRI. Valor Nominal dos Créditos Imobiliários e Pagamentos da Securitizadora O valor nominal dos Créditos Imobiliários que lastreiam a Emissão é de R$333.078.790,96. Os recursos correspondentes aos Créditos Imobiliários serão depositados na conta-corrente da Securitizadora especificada no Contrato de Cessão de Créditos. A Securitizadora será responsável pelo pagamento de:

(a) todas as despesas com a obtenção e manutenção, nos prazos legalmente exigidos, de todas e quaisquer licenças, aprovações, autorizações e alvarás legalmente exigidos para o regular funcionamento da Securitizadora;

(b) honorários do Agente Fiduciário, previstos no Termo de Securitização;

(c) remuneração e todas as despesas incorridas pelo Banco Itaú S.A. e que sejam de

responsabilidade da Securitizadora, na prestação dos serviços de instituição financeira liquidante dos CRI;

(d) despesas da Securitizadora com a BOVESPA, com o BOVESPAFIX e com a CBLC;

(e) comissões de coordenação, colocação e garantia firme de subscrição dos CRI, por ocasião de

sua distribuição pública, e demais valores devidos nos termos do Contrato de Colocação;

(f) despesas com registros perante a CVM, a ANBID, Junta Comercial do Estado de São Paulo e Cartórios de Registro de Títulos e Documentos e de Registro de Imóveis, conforme o caso, da documentação societária da Securitizadora e do Termo de Securitização, bem como dos demais documentos e contratos relacionados com a Emissão;

(g) honorários e as despesas com contratação de agências de classificação de risco, inclusive

os incorridos na preparação dos relatórios de acompanhamento periódico da classificação de risco obtida;

22

(h) despesas com publicação de atas de assembléias gerais e de reuniões do conselho de administração da Securitizadora, bem como de anúncios de início, de encerramento de distribuição pública dos CRI;

(i) despesas com confecção dos Prospectos da Oferta; e

(j) honorários da Empresa de Auditoria (conjuntamente denominadas as “Despesas”).

Despesas de Responsabilidade dos Titulares dos CRI No caso de inadimplemento da Securitizadora para cobrir as despesas com medidas judiciais ou extrajudiciais necessárias à salvaguarda de seus direitos e prerrogativas, todas as despesas relacionadas a tais procedimentos legais, inclusive as administrativas, deverão ser previamente aprovadas em assembléia dos titulares dos CRI, e adiantadas ao Agente Fiduciário, na proporção de CRI detidos, na data da respectiva aprovação, para posterior ressarcimento pela Securitizadora.

As despesas a serem adiantadas pelos titulares dos CRI incluem (a) as despesas com contratação de serviços de auditoria, assessoria legal, fiscal, contábil e de outros especialistas; (b) as custas judiciais, emolumentos e demais taxas e despesas incorridas em decorrência dos procedimentos judiciais propostos pelo Agente Fiduciário, objetivando salvaguardar, cobrar e/ou executar os Créditos Imobiliários; (c) despesas com viagens e estadias incorridas pelos administradores da Securitizadora, pelo Agente Fiduciário e/ou pelos prestadores de serviços eventualmente por ele contratados, desde que relacionados com as medidas judiciais e/ou extrajudiciais necessárias à salvaguarda dos direitos e/ou cobrança dos Créditos Imobiliários; (d) eventuais indenizações, multas, despesas e custas incorridas em decorrência de eventuais condenações (incluindo verbas de sucumbência) em ações judiciais propostas pelo Agente Fiduciário, podendo o Agente Fiduciário solicitar garantia prévia dos titulares dos CRI para cobertura do risco da sucumbência, e (e) a remuneração e as despesas reembolsáveis do Agente Fiduciário na hipótese da Securitizadora permanecer em inadimplência com relação ao pagamento destas por um período superior a 60 dias. Além das despesas previstas acima, os titulares dos CRI serão responsáveis pelo pagamento de todos e quaisquer tributos incidentes sobre a propriedade, detenção, remuneração ou negociação dos CRI que lhe sejam imputados nos termos da legislação tributária aplicável, tais como aqueles resumidos no item “Tratamento Tributário Aplicável aos Investidores” desta Seção, bem como pelas custas e despesas relacionadas à negociação dos CRI, tais como taxas de custódia e de corretagem, que venham a ser acordadas por cada titular de CRI, em relação a tais CRI. Características dos CRI Emissora Rio Bravo Securitizadora S.A. Agente Fiduciário Pentágono S.A. Distribuidora de Títulos e Valores Mobiliários. Banco Liquidante Banco Itaú S.A. Aprovações Societárias A 31ª série da 1ª emissão de CRI da Emissora é realizada com base na deliberação tomada pela Assembléia Geral Extraordinária da Emissora realizada em 9 de agosto de 2005.

23

Número do Termo de Securitização CRI 031/2005. Valor total dos Créditos Imobiliários vinculados ao Termo de Securitização R$200.000.000,20. Origem dos Créditos Imobiliários Os créditos imobiliários que lastreiam os CRI são oriundos do Contrato de Locação e do Contrato de Cessão de Créditos e decorrem: (a) do pagamento da Parcela B do Valor Locatício; e (b) dos direitos do FII ao recebimento de multas, indenizações, prêmios e penalidades na forma das Cláusulas 3.04, 4.07, 11 e 14 do Contrato de Locação, os quais, por força do Contrato de Cessão de Créditos, serão exercidos diretamente pela Securitizadora. Número de Ordem e Série Esta é a 31ª série da 1ª emissão de CRI da Emissora. A Emissão não terá sub-séries. Data e Local de Emissão Para todos os efeitos legais, a Data de Emissão dos CRI é 5 de agosto de 2005 e o local da Emissão, São Paulo (“Local da Emissão”). Quantidade de CRI objeto da Emissão Serão emitidos 665 CRI. Após o Desdobramento Previamente Aprovado, descrito no item “Desdobramento dos CRI” abaixo, o número de CRI será alterado de 665 para 7.980 CRI. Valor Nominal Unitário dos CRI R$300.751,88, na Data de Emissão. Valor Total da Emissão R$200.000.000,20, na Data de Emissão. Prazo e Data de Vencimento Os CRI terão prazo de 10 anos contados a partir da Data de Emissão, vencendo em 5 de agosto de 2015. Forma Os CRI são da forma escritural. Para todos os fins de direito, a titularidade dos CRI será comprovada pelo extrato emitido pela CBLC. Regime Fiduciário Os CRI contarão com a instituição de regime fiduciário sobre os Créditos Imobiliários que lastreiam a presente Emissão. Atualização Monetária O valor das parcelas anuais de pagameno dos CRI, assim como o valor do saldo devedor, serão atualizados anualmente a partir da Data de Emissão, com base na variação percentual do IGP-M, acumulada no período compreendido entre os meses de agosto do ano precedente a julho (inclusive) do ano corrente.

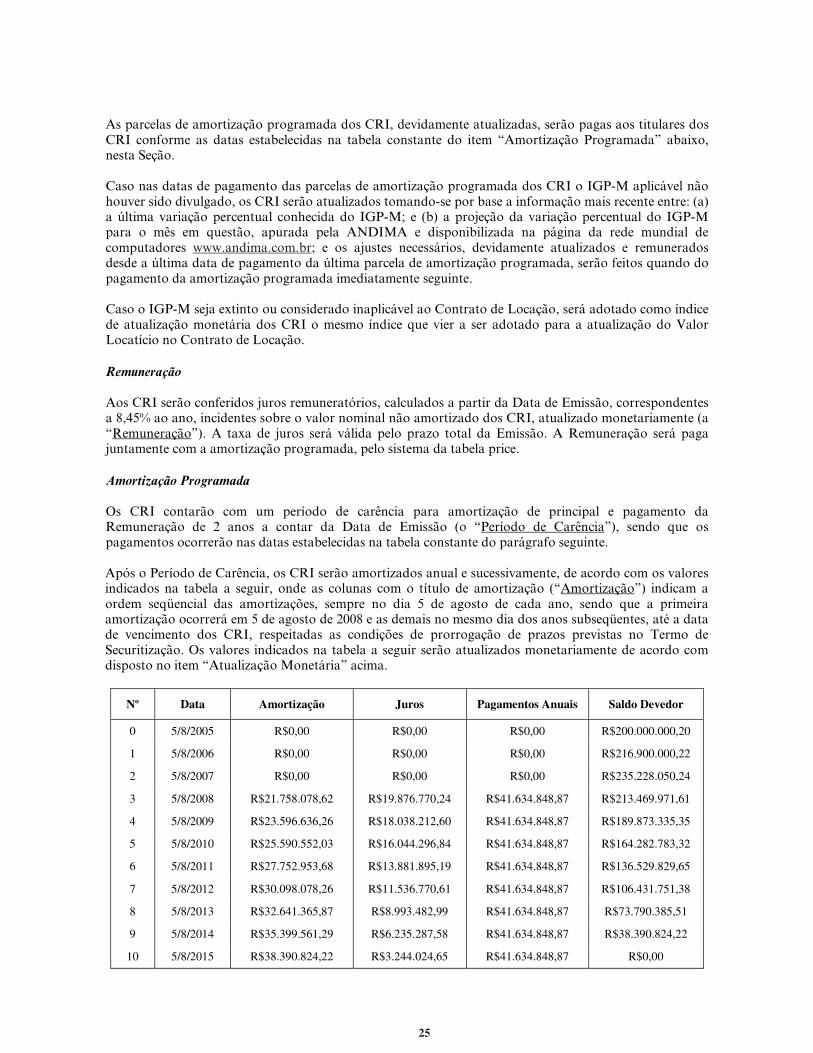

24

As parcelas de amortização programada dos CRI, devidamente atualizadas, serão pagas aos titulares dos CRI conforme as datas estabelecidas na tabela constante do item “Amortização Programada” abaixo, nesta Seção. Caso nas datas de pagamento das parcelas de amortização programada dos CRI o IGP-M aplicável não houver sido divulgado, os CRI serão atualizados tomando-se por base a informação mais recente entre: (a) a última variação percentual conhecida do IGP-M; e (b) a projeção da variação percentual do IGP-M para o mês em questão, apurada pela ANDIMA e disponibilizada na página da rede mundial de computadores www.andima.com.br; e os ajustes necessários, devidamente atualizados e remunerados desde a última data de pagamento da última parcela de amortização programada, serão feitos quando do pagamento da amortização programada imediatamente seguinte. Caso o IGP-M seja extinto ou considerado inaplicável ao Contrato de Locação, será adotado como índice de atualização monetária dos CRI o mesmo índice que vier a ser adotado para a atualização do Valor Locatício no Contrato de Locação. Remuneração Aos CRI serão conferidos juros remuneratórios, calculados a partir da Data de Emissão, correspondentes a 8,45% ao ano, incidentes sobre o valor nominal não amortizado dos CRI, atualizado monetariamente (a “Remuneração”). A taxa de juros será válida pelo prazo total da Emissão. A Remuneração será paga juntamente com a amortização programada, pelo sistema da tabela price. Amortização Programada Os CRI contarão com um período de carência para amortização de principal e pagamento da Remuneração de 2 anos a contar da Data de Emissão (o “Período de Carência”), sendo que os pagamentos ocorrerão nas datas estabelecidas na tabela constante do parágrafo seguinte. Após o Período de Carência, os CRI serão amortizados anual e sucessivamente, de acordo com os valores indicados na tabela a seguir, onde as colunas com o título de amortização (“Amortização”) indicam a ordem seqüencial das amortizações, sempre no dia 5 de agosto de cada ano, sendo que a primeira amortização ocorrerá em 5 de agosto de 2008 e as demais no mesmo dia dos anos subseqüentes, até a data de vencimento dos CRI, respeitadas as condições de prorrogação de prazos previstas no Termo de Securitização. Os valores indicados na tabela a seguir serão atualizados monetariamente de acordo com disposto no item “Atualização Monetária” acima.

Nº Data Amortização Juros Pagamentos Anuais Saldo Devedor

0 5/8/2005 R$0,00 R$0,00 R$0,00 R$200.000.000,20

1 5/8/2006 R$0,00 R$0,00 R$0,00 R$216.900.000,22

2 5/8/2007 R$0,00 R$0,00 R$0,00 R$235.228.050,24

3 5/8/2008 R$21.758.078,62 R$19.876.770,24 R$41.634.848,87 R$213.469.971,61

4 5/8/2009 R$23.596.636,26 R$18.038.212,60 R$41.634.848,87 R$189.873.335,35

5 5/8/2010 R$25.590.552,03 R$16.044.296,84 R$41.634.848,87 R$164.282.783,32

6 5/8/2011 R$27.752.953,68 R$13.881.895,19 R$41.634.848,87 R$136.529.829,65

7 5/8/2012 R$30.098.078,26 R$11.536.770,61 R$41.634.848,87 R$106.431.751,38

8 5/8/2013 R$32.641.365,87 R$8.993.482,99 R$41.634.848,87 R$73.790.385,51

9 5/8/2014 R$35.399.561,29 R$6.235.287,58 R$41.634.848,87 R$38.390.824,22

10 5/8/2015 R$38.390.824,22 R$3.244.024,65 R$41.634.848,87 R$0,00

25

Vencimento Antecipado O Agente Fiduciário poderá declarar antecipadamente vencidas todas as obrigações constantes do Termo de Securitização e exigir o imediato pagamento pela Securitizadora do saldo devedor dos CRI em Circulação, acrescido da atualização monetária, Remuneração, multas e prêmios previstos no Termo de Securitização, desde a data da declaração do vencimento antecipado até a data do efetivo pagamento, mediante notificação por escrito à Securitizadora, na ocorrência de qualquer dos eventos de vencimento antecipado listados abaixo (“Eventos de Vencimento Antecipado”):

(a) inadimplemento de qualquer das obrigações pecuniárias previstas no Termo de Securitização,

desde que o mesmo perdure por mais de 10 dias, sem prejuízo da incidência dos encargos moratórios previstos no Termo de Securitização;

(b) falta de cumprimento, pela Securitizadora, de qualquer das obrigações não pecuniárias previstas

no Termo de Securitização, desde que não sanadas em 30 dias contados de aviso por escrito que lhe for enviado pelo Agente Fiduciário ou pelo(s) titulares dos CRI;

(c) extinção por qualquer forma ou motivo do Contrato de Locação, ocorrência do término

antecipado do Contrato de Locação, ou ocorrência de qualquer outra hipótese de rescisão prevista no Contrato de Locação, nos termos descritos no item “Rescisão do Contrato de Locação” da Seção “Introdução − Informações Relativas à Oferta – Características dos Créditos Imobiliários”;

(d) falência, insolvência, apresentação de requerimento de recuperação judicial ou propositura de

plano de recuperação extrajudicial, formulado pela Securitizadora ou por qualquer credor da Securitizadora, que não seja extinto ou rejeitado dentro de até 30 dias contados da data de sua propositura, dissolução, liquidação ou extinção, alteração de controle, cisão ou incorporação da Securitizadora;

(e) falência, insolvência, apresentação de requerimento de recuperação judicial ou propositura de

plano de recuperação extrajudicial, formulado pela Petrobras ou por qualquer credor da Petrobras, que não seja extinto ou rejeitado dentro de até 90 dias contados da data de sua propositura, dissolução, liquidação ou extinção;

(f) no caso de vencimento antecipado de uma ou mais obrigações da Petrobras cujo valor

considerado em conjunto seja igual ou superior ao valor equivalente em moeda corrente nacional a US$100.000.000,00, exceto se este vencimento antecipado ocorrer em razão da incapacidade ou impossibilidade da Petrobras de converter Reais em dólares dos Estados Unidos da América ou outra moeda estrangeira para satisfazer essas obrigações, não sendo consideradas hipóteses de vencimento antecipado das obrigações aqui previstas o pré-pagamento no instrumento evidenciando tal obrigação, por opção da Petrobras;

(g) no caso de não pagamento pela Petrobras, na respectiva data de vencimento, de uma ou mais

dívidas líquidas e certas, inclusive aquelas oriundas de cumprimento de garantias, cujo valor, considerado em conjunto seja igual ou superior ao valor equivalente em moeda corrente nacional a US$100.000.000,00, exceto se esse não pagamento ocorrer em razão da incapacidade ou impossibilidade da Petrobras de converter Reais em dólares dos Estados Unidos da América ou outra moeda estrangeira para satisfazer essas obrigações; ou

26

(h) o somatório do valor total de quaisquer (i) ações judiciais e/ou administrativas movidas em face da Securitizadora; e (ii) passivos e/ou potenciais passivos, em ambos os casos (i) e (ii), de natureza fiscal, previdenciária ou trabalhista, reportadas ao Agente Fiduciário através da revisão trimestral realizada pela Empresa de Auditoria na forma do item 5.1(iii) do Termo de Securitização seja superior a 15% do somatório (1) do patrimônio líquido da Securitizadora; e (2) do saldo devedor da totalidade dos recebíveis objeto de lastro de toda e qualquer emissão de certificados de recebíveis imobiliários realizada pela Securitizadora que estejam em circulação, em ambos os casos (1) e (2), calculados com base na mesma data de encerramento de cada período objeto de revisão trimestral, desde que, no prazo de 15 dias a contar da data de divulgação da revisão trimestral pela Empresa de Auditoria acima referida, não tenha sido (x) constituída provisão pela Securitizadora no montante integral dos valores reportados pela Empresa de Auditoria, ou, conforme o caso, (y) efetuada a integral liquidação dos passivos e/ou das obrigações em questão, em ambos os casos (x) e (y), sem qualquer redução do Patrimônio Separado.

Ocorridos os Eventos de Vencimento Antecipado previstos nos itens (a) e (c) acima, o Agente Fiduciário deverá declarar antecipadamente vencidas todas as obrigações constantes do Termo de Securitização e exigir, mediante notificação extrajudicial à Securitizadora, o imediato pagamento (a) do valor nominal não amortizado dos CRI em Circulação, devidamente atualizado; (b) da Remuneração, calculada pro rata temporis desde a Data de Emissão, ou da data do último pagamento, conforme o caso, até a data do efetivo pagamento; e (c) das multas e prêmios previstos no Termo de Securitização, observadas as disposições previstas no referido termo. Ocorridos os Eventos de Vencimento Antecipado previstos nos itens (b), (d), (e), (f), (g) e (h) acima, o Agente Fiduciário deverá convocar uma assembléia dos titulares dos CRI, no prazo máximo de 5 Dias Úteis, para deliberar se o Agente Fiduciário deverá ou não declarar antecipadamente vencidas todas as obrigações constantes do Termo de Securitização. Na mesma assembléia, os titulares dos CRI deverão deliberar sobre as novas normas de administração do Patrimônio Separado ou, na hipótese prevista no parágrafo seguinte, poderão optar pela liquidação deste. Caso a assembléia delibere pela declaração do vencimento antecipado dos CRI, ou, por qualquer motivo, não venha a se instalar ou deliberar, o Agente Fiduciário exigirá, mediante notificação extrajudicial à Securitizadora, o imediato pagamento (a) do valor nominal não amortizado dos CRI em Circulação, devidamente atualizado; (b) da Remuneração, calculada pro rata temporis desde a Data de Emissão, ou da data do último pagamento, conforme o caso, até a data do efetivo pagamento; e (c) das multas e prêmios previstos no Termo de Securitização, observadas as disposições previstas nas Cláusulas 3 e 4 do Termo de Securitização. Os pagamentos previstos no parágrafo anterior deverão ser realizados pela Securitizadora em até 5 Dias Úteis após a data do recebimento, pela Securitizadora, das respectivas quantias devidas nos termos do Contrato de Locação. Conforme descrito na Seção “Introdução − Fatores de Risco – Fatores de Risco Relacionados ao CRI e à Oferta”, em caso de inadimplemento do CRI ou do Contrato de Locação, os titulares dos CRI não terão nenhum direito sobre as Unidades, mas tão-somente ao pagamento dos Créditos Imobiliários. Opção de Venda Observadas as condições descritas neste item “Opção de Venda”, e desde que não tenha ocorrido qualquer Evento de Inadimplemento, Evento de Vencimento Antecipado e/ou inadimplemento ainda não sanado das obrigações da Petrobras previstas no Contrato de Locação, os titulares do

27

CRI desta Emissão terão a opção de, individualmente e a seu exclusivo critério, a qualquer tempo a partir da Data de Emissão, vender a totalidade dos CRI por eles detidos ao Banco Santander, e o Banco Santander terá a obrigação de comprar dos respectivos titulares a totalidade dos CRI que os mesmos pretendam vender (“Opção de Venda”). Em caso de exercício da Opção de Venda, os CRI serão adquiridos mediante o pagamento do preço certo e ajustado, calculado por meio da aplicação da seguinte fórmula (“Preço de Exercício”):

( ) .U.P

100

SY1

100

C1

.E.P

252

P

u ×⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜

⎝

⎛

⎟⎠

⎞⎜⎝

⎛ ++

⎟⎠

⎞⎜⎝

⎛ +=

onde: P.E. u o Preço de Exercício unitário.

C taxa de Remuneração dos CRI (cupom sobre o IGP-M).

Y taxa de remuneração (cupom sobre o IGP-M) da NTN-C de prazo médio de vencimento

(duration) mais próximo ao prazo médio remanescente dos CRI na data de cálculo do Preço de Exercício. Será utilizada a maior taxa do título público de referência, entre: (i) taxa de referência divulgada pela ANDIMA na data de cálculo do Preço de Exercício; ou (ii) taxa média de referência praticada por pelo menos 3 instituições financeiras de primeira linha na data de cálculo do Preço de Exercício.

S sobretaxa de 1,50%.

P o prazo remanescente, em dias úteis, entre a data de cálculo do Preço de Exercício e a

data de vencimento dos CRI.

P.U. valor nominal unitário atualizado dos CRI na data de cálculo do Preço de Exercício. Procedimento para o Exercício da Opção de Venda

(a) a Opção de Venda deverá ser exercida pelos titulares dos CRI mediante notificação por escrito

ao Banco Santander, com cópia para o Agente Fiduciário e a Securitizadora, manifestando sua intenção de exercer a Opção de Venda (“Notificação da Opção de Venda”);

(b) a Opção de Venda não poderá ser exercida no período que compreende os 5 dias úteis

anteriores e posteriores à divulgação do IGP-M pela FGV; (c) observado o disposto nos itens (a) e (b) acima, o Banco Santander estará obrigado a comprar os

CRI objeto da Notificação da Opção de Venda dentro de 2 Dias Úteis do recebimento da Notificação da Opção de Venda (“Data de Exercício da Opção de Venda”);

(d) o cálculo do Preço de Exercício será efetuado no Dia Útil imediatamente anterior à Data de

Exercício da Opção de Venda; (e) o pagamento do Preço de Exercício e a transferência dos CRI para o Banco Santander deverá

ocorrer na Data de Exercício da Opção de Venda. Se a Data de Exercício da Opção de Venda não ocorrer em um Dia Útil, deverá a data da conclusão do negócio ser transferida para o Dia Útil imediatamente subseqüente; e

28

(f) na Data de Exercício da Opção de Venda, os titulares dos CRI deverão outorgar ao Banco Santander a mais ampla e irrestrita quitação com relação ao pagamento do Preço de Exercício.