Elisabeth Makro mars 2013Holvik, Sjeføkonom SpareBank 1 ... · Sjeføkonom Elisabeth Holvik 5 mars...

25

Sjeføkonom Elisabeth Holvik 5 mars 2013 Makro mars 2013 Elisabeth Holvik, Sjeføkonom SpareBank 1 gruppen

Transcript of Elisabeth Makro mars 2013Holvik, Sjeføkonom SpareBank 1 ... · Sjeføkonom Elisabeth Holvik 5 mars...

Sjeføkonom Elisabeth Holvik 5 mars 2013

Makro mars 2013 Elisabeth Holvik, Sjeføkonom SpareBank 1 gruppen

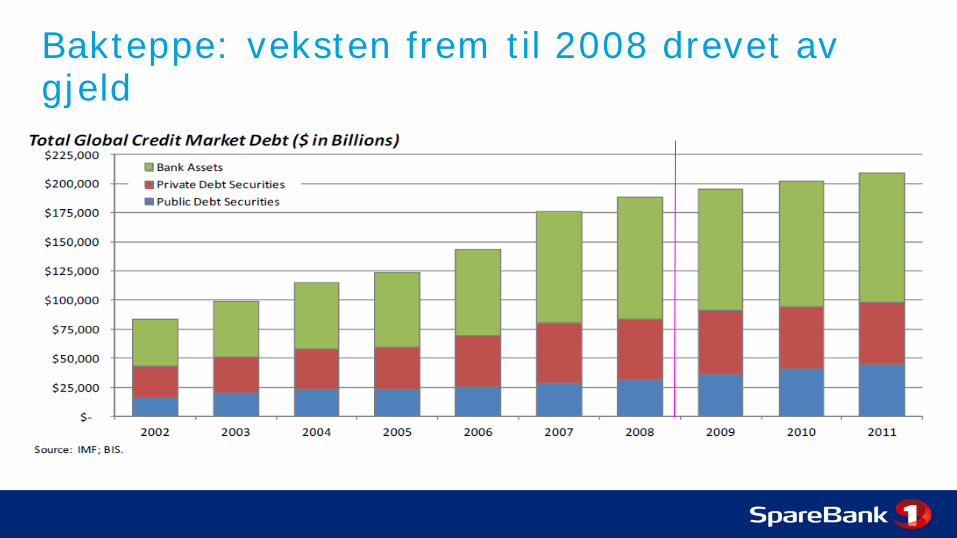

Bakteppe: veksten frem til 2008 drevet av gjeld

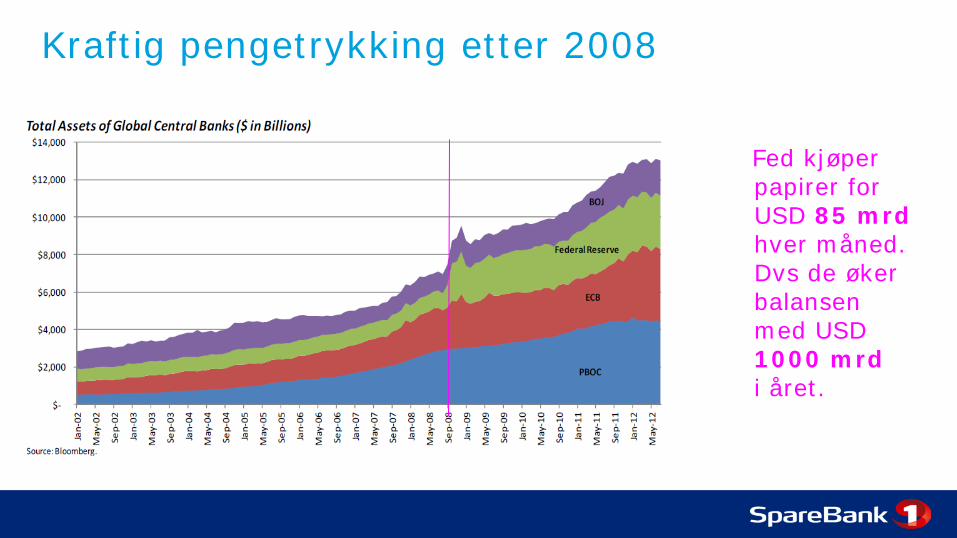

Kraftig pengetrykking etter 2008

Fed kjøper papirer for USD 85 mrd hver måned. Dvs de øker balansen med USD 1000 mrd i året.

Pengetrykking presser ned renter og opp aksjer

Budsjettkrangel

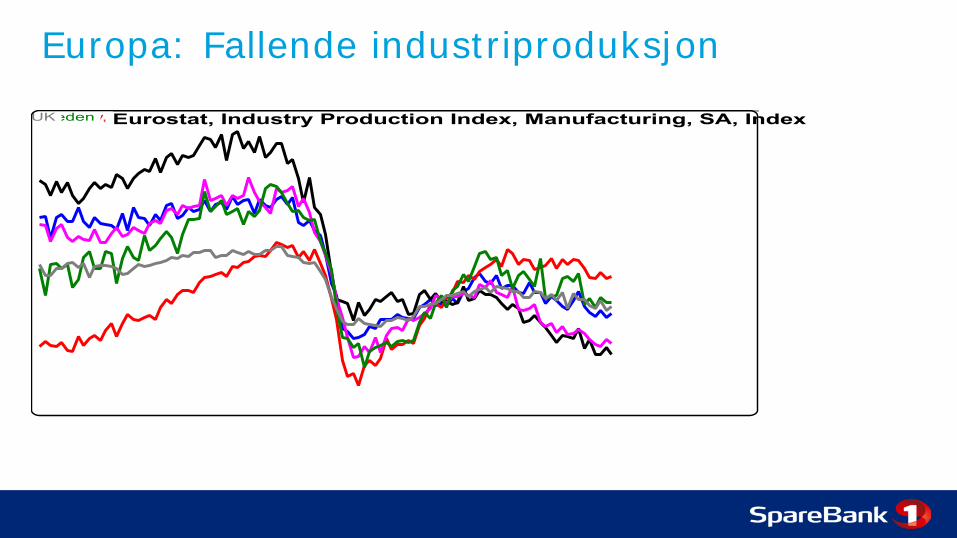

Europa: Fallende industriproduksjon

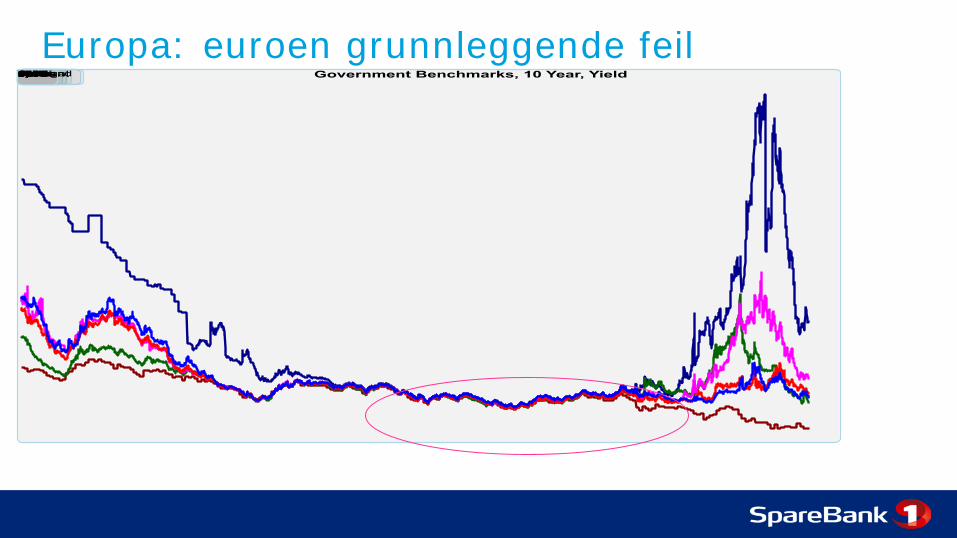

Europa: euroen grunnleggende feil

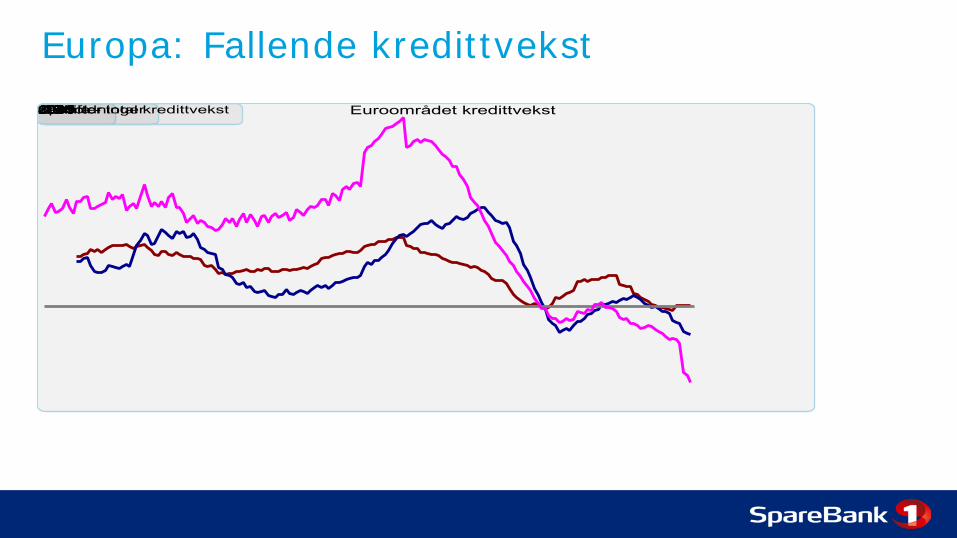

Europa: Fallende kredittvekst

Lave renter globalt gjør det ”umulig” for Norges Bank å heve renten

Norsk økonomisk politikk lite robust for globale sjokk etter 2001

Handlingsreglen: 4% regel for bruk av oljeformuen

(i tillegg skulle finanspolitikken bidra til å dempe konjunktursvingninger)

Inflasjonsmål : 2,5%

Idè 1: bruke lite oljepenger frem til eldrebølgen starter rundt 2020 Idè 2: inflasjonsmålet og renten skulle disiplinere oljepengebruken og

lønnsveksten

Oljeprisen mye høyere enn noen kunne drømme om i 2001

Anslag på oljeprisen i Langtidsbudsjettet 2000 for perioden frem til 2020

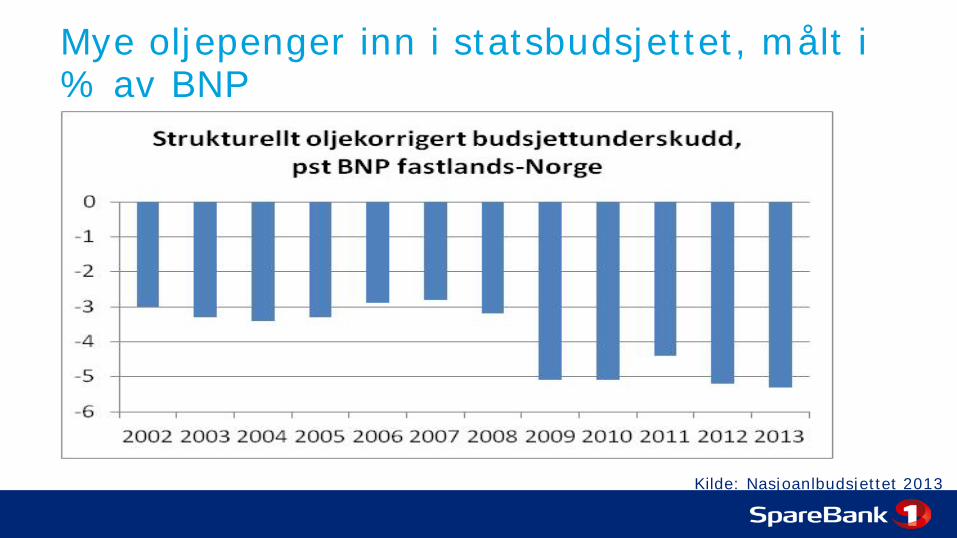

Mye oljepenger inn i statsbudsjettet, målt i % av BNP

Kilde: Nasjoanlbudsjettet 2013

I periode med global krise har vi kunne opprettholde høy lønnsvekst

Til tross for svak produktivitetsvekst i Norge

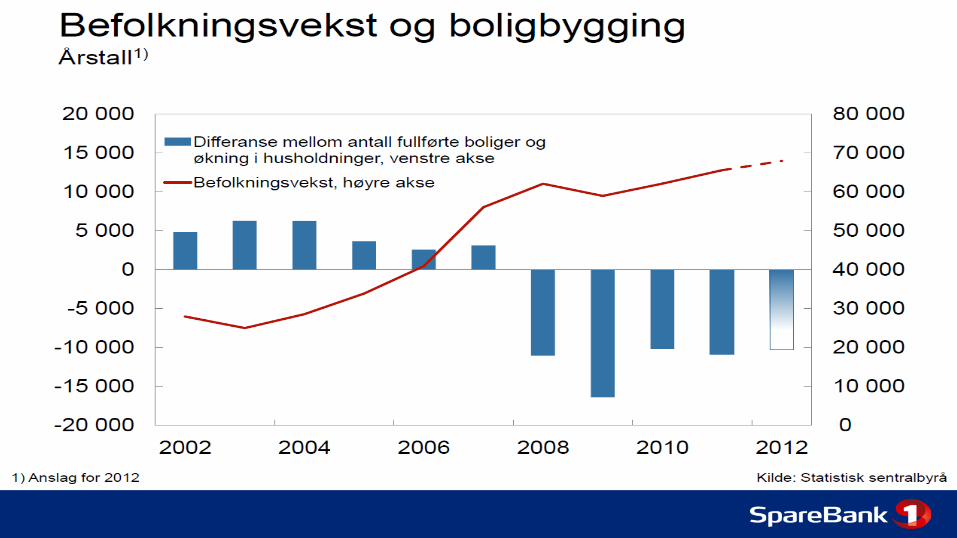

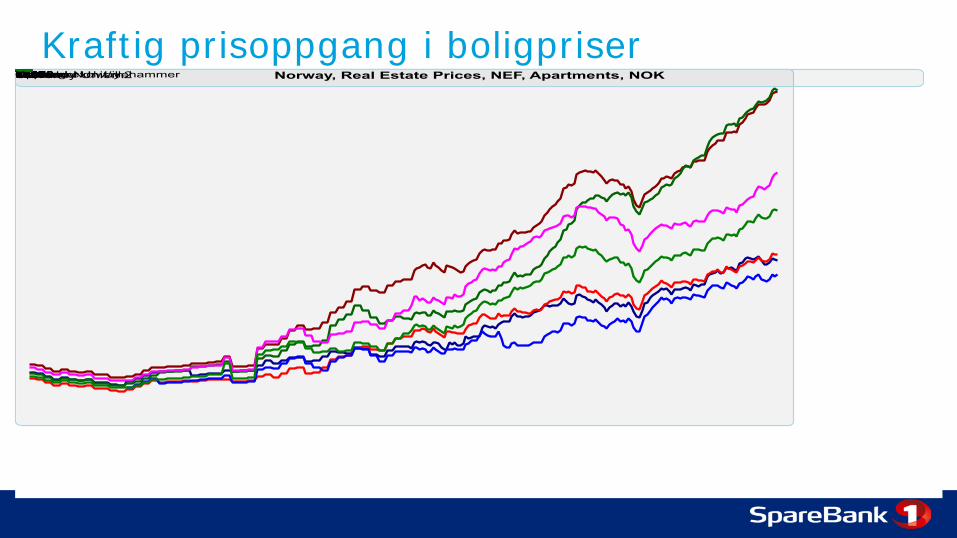

Kraftig prisoppgang i boligpriser

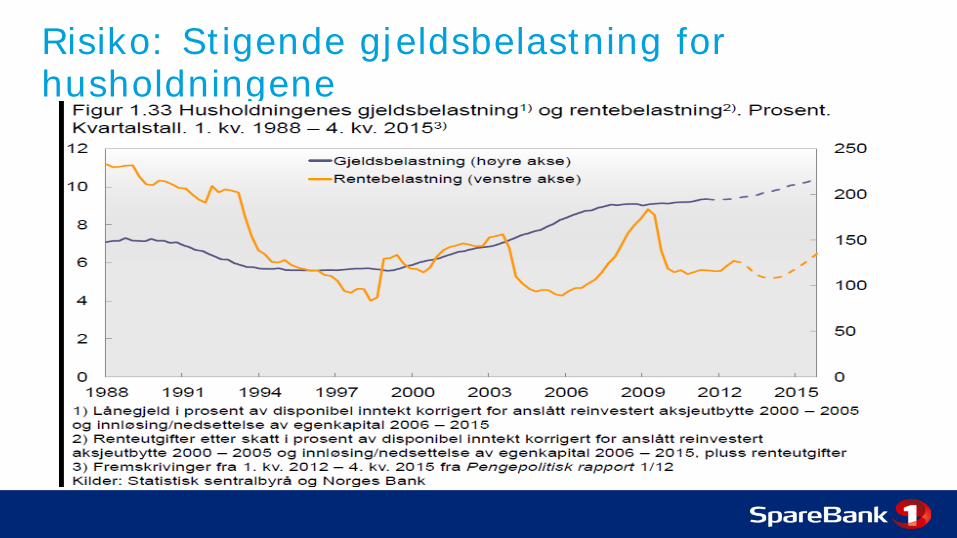

Risiko: Stigende gjeldsbelastning for husholdningene

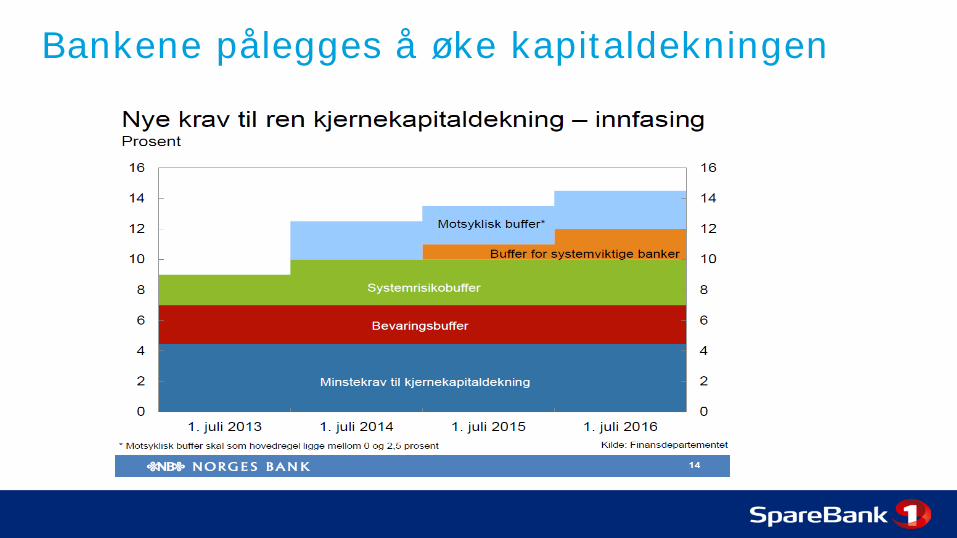

Bankene pålegges å øke kapitaldekningen

Bankene kan øke kapitaldekningen på flere måter:

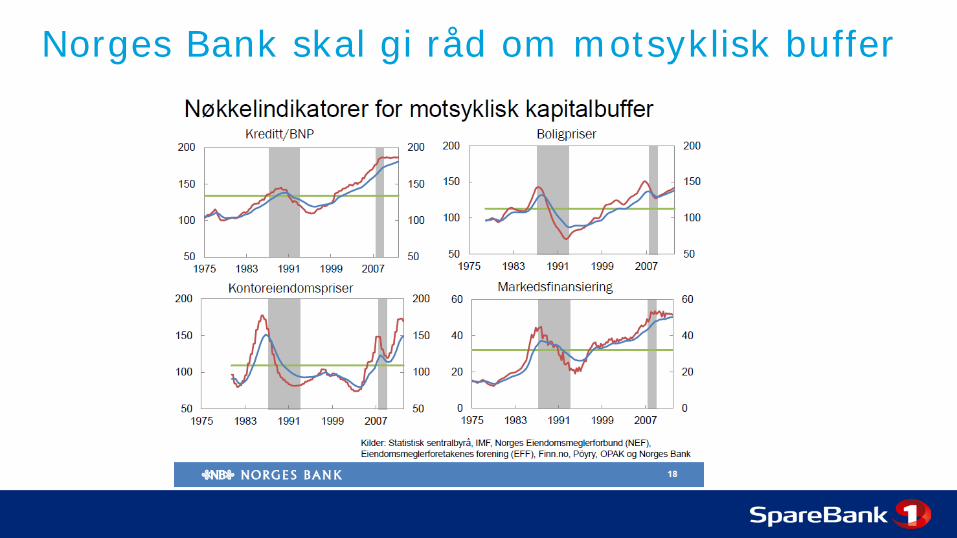

Norges Bank skal gi råd om motsyklisk buffer

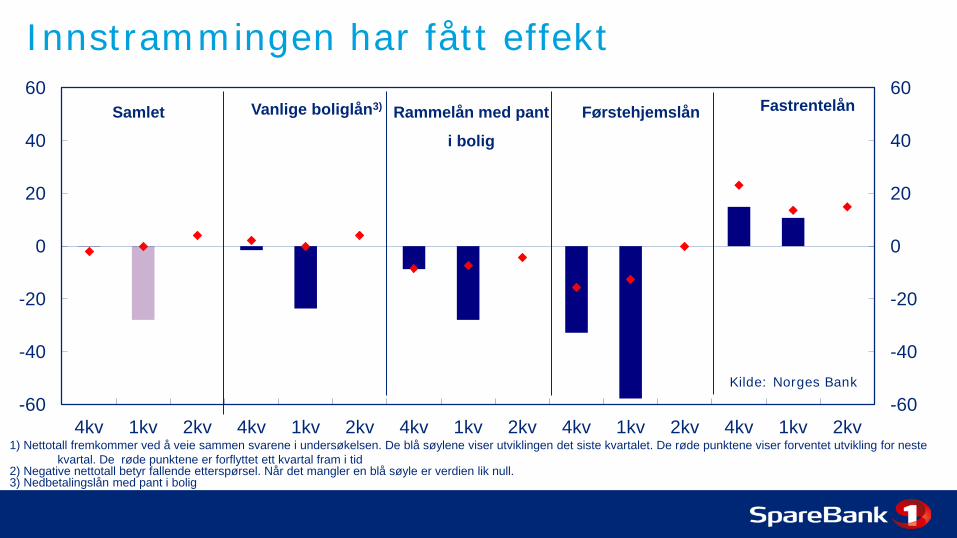

-60

-40

-20

0

20

40

60

4kv 1kv 2kv 4kv 1kv 2kv 4kv 1kv 2kv 4kv 1kv 2kv 4kv 1kv 2kv -60

-40

-20

0

20

40

60 Fastrentelån Vanlige boliglån3) Samlet Førstehjemslån Rammelån med pant

i bolig

Innstrammingen har fått effekt

1) Nettotall fremkommer ved å veie sammen svarene i undersøkelsen. De blå søylene viser utviklingen det siste kvartalet. De røde punktene viser forventet utvikling for neste kvartal. De røde punktene er forflyttet ett kvartal fram i tid

2) Negative nettotall betyr fallende etterspørsel. Når det mangler en blå søyle er verdien lik null. 3) Nedbetalingslån med pant i bolig

Kilde: Norges Bank

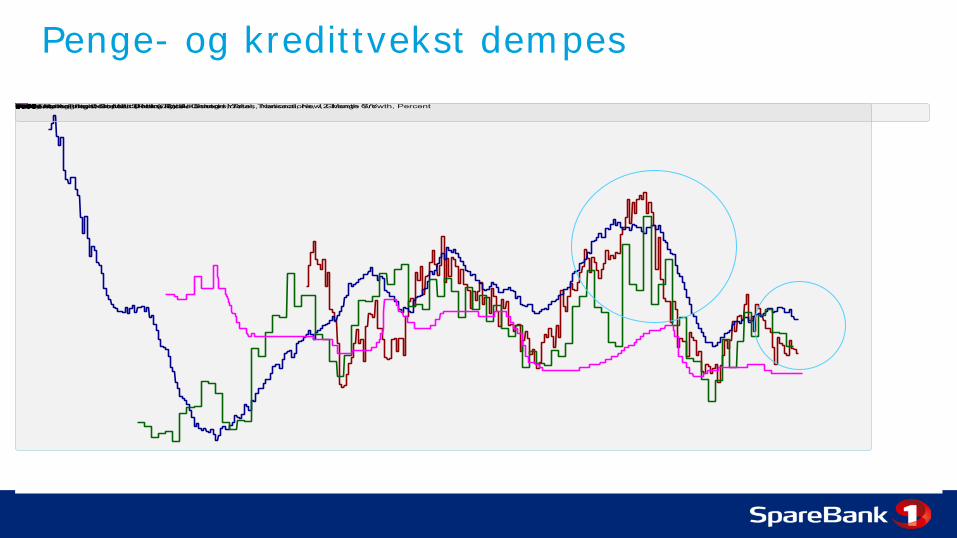

Penge- og kredittvekst dempes

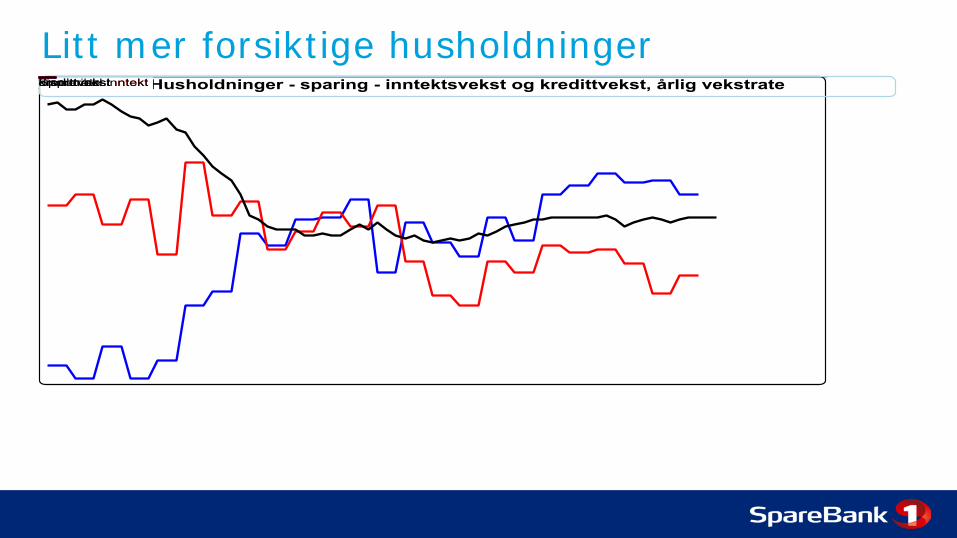

Litt mer forsiktige husholdninger

Norge: mer usikre utsikter på kort sikt….. • Veksten dempes • Men arbeidsledigheten er lav • Og befolkningsveksten høy • Økt kjøpekraft for folk som har jobb og eier bolig

– Reallønnsvekst – Lav prisvekst på konsumvarer – Lav rente

• Men: vi er i økende grad avhengig av oljen og mister gradvis tradisjonell industri

• Jo høyere gjeld, jo mer sårbare blir vi for sjokk til norsk økonomi

• Krise i våre naboland smittes gradvis inn i norsk økonomi

Og så svar på spørsmålene….

• Veksten globalt blir svakere

• Vi må forvente mer uro i Europa – krisen blir dypere

• Det går bra i norsk økonomi – men veksten bremser fremover

• Krisen ute slår inn via lave renter – ubalansert vekst i Norge

• Norske banker må øke kapitaldekningen – gir dyrere lån og mindre utlånsvilje fra bankenes side

Bank. Forsikring. Og deg.