el banco de todos - bn.com.pe · Sin embargo, este escenario es utópico debido a que existen...

58

el banco de todos 1 Nuestra esencia es mejorar la calidad de vida de todos NUESTRA RAZÓN DE SER 2011

Transcript of el banco de todos - bn.com.pe · Sin embargo, este escenario es utópico debido a que existen...

el banco de todos

1

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

Brindamos acceso a nuevas oportunidades

el banco de todos

La esencia del BN es

desarrollar capacidades

para brindar el acceso

a nuevas oportunidades,

especialmente

en los lugares más

recónditos del país.

ÍndiceI. EnfoquedeCompetitividaddelBancodelaNación 6

I.1. ResultadosdelEnfoqueCompetitivo–Social 8

I.2. Resultados del Accionar Social del Banco de la Nación 23

A. Agencias del Banco de la Nación a nivel nacional 23

B. Apertura de nuevas agencias del Banco de la Nación 23

C. Apertura de agencias en zonas estratégicas 24

D. Préstamos al Gobierno Nacional y Gobierno Subnacional 25

E. CajerosautomáticosoATM´sMultiredanivelnacional 26

F. ApoyodelBancodelaNaciónalProgramaJuntos 26

G. OficinasCompartidasconlasIFI’s(D.S.047-2006-EF) 28

H. Líneasdecrédito-D.S.134-2006-EFyD.S.047-2006-EF 28

I. Crédito Hipotecario 30

J. Programa “BN Te Ayuda” 30

K. Promoción de apertura de cuentas de ahorro en

agencias Única Oferta Bancaria 30

L. Capacitación del personal 32

II. Impacto Social del Banco de la Nación a Nivel Nacional 34

DivisióndeSoporteRegionalI-Piura 36

DivisióndeSoporteRegionalII-Iquitos 38

DivisióndeSoporteRegionalIII-Chiclayo 40

DivisióndeSoporteRegionalIV-Trujillo 42

DivisióndeSoporteRegionalV-Pucallpa 44

DivisióndeSoporteRegionalVI-Huancayo 46

DivisióndeSoporteRegionalVII-Ica 48

DivisióndeSoporteRegionalVIII-Cusco 50

DivisióndeSoporteRegionalIX-Arequipa 52

DivisióndeSoporteRegionalX-Tacna 54

DivisiónZonalLima 56

N U E S T R A R A Z Ó N D E S E R 2 0 1 1 Nuestra esencia es mejorar la calidad de vida de todos

Brindamos acceso a nuevas oportunidades

4

el banco de todos

L adesarticulaciónenlaestructuraperuanahacedelain-clusión social un concepto que debería regir el accionar detodaorganización.ElBancodelaNación(BN),queen

su actuar puede corregir y replantear el desarrollo de un país, rige cada proceso y servicio pensando en la estrecha relación quetienecon todos lospobladoresdelpaísy refuerza su la-bor enaquellas zonasdesvinculadasdel sistemafinanciero ypor ende recluidas ante la posibilidad de mejorar su calidad de vida.ElBNtienelavisióndeserreconocidoporlaexcelenciaen la calidad de sus servicios, la integridad de su gente y por su contribución al desarrollo nacional, pero la esencia de éste es mejorar la calidad de vida de todos los pobladores y en especial de los olvidados en los lugares más recónditos del país.Porsegundoañoconsecutivo,elenfoqueparamedirelaccio-nar social que ha elegido el Banco de la Nación está basado enelmodelodecompetitividadregionaldeCENTRUMCatólicapublicadoenCEPALReview102,A competitiveness index forthe regions of a country, considerando que es el mejor indica-dor para medir y direccionar su accionar, en la medida que el conceptodecompetitividadparaunaregiónimplicaenesenciabienestar para su población. Este enfoque es sistémico y consi-deraquelaintervenciónfinancieraysocialdelBNessólounode los factores necesarios para el desarrollo de las regiones. Sonprecisamentelasregiones,bajoelenfoquegeográfico,lasunidadesquemantieneelBNparafocalizarsuaccionartenien-docomometa:Lograrlainclusiónfinancieraysocialdetodaslas regiones considerando sus ventajas competitivas para asíoptimizarelimpactodesuaccionar,incrementandoeldesarro-llo y bienestar de la población.

Reporte de Acción Social del Banco de la Nación

Lograr la inclusión financiera y social de

todas las regiones considerando sus ventajas

competitivas para así optimizar el impacto

de su accionar, incrementando el desarrollo y

bienestar de la población.

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

5

ElenfoquedecompetitividadquepresentaelBancodelaNación constituye un proceso de aprendizaje de variosaños, en el que se ha logrado corroborar, con su desem-

peño social, la relevancia y prevalencia de los dos factores fun-damentalesqueconstituyenelpuntodeintersecciónconeldes-empeñoregional:a)Losfactorescompetitivosquedeterminanelniveldeproductividady,b)Lacompeti-tividad como determinante del incre-mento del bienestar de las personas de manera sostenida. Es así que el enfoque Competitivo–SocialquesigueelBNeselque promueve y apoya la administración eficientederecursosycapacidadesparaincrementar sostenidamente la produc-tividadyelbienestardelaspersonasentodas las regiones del Perú.Es bajo la sombra de esta definiciónsocial, integradora y a su vez promo-tora del crecimiento económico que el Banco de la Nación presenta por se-gundoañoelenfoquecompetitivoparasuMemoriaSocial,elcualvaloralaconstrastacióncuantitativayempíricadelosfactoresquedeterminanlacompetitividaddelasregiones versus el impacto del accionar del Banco.La aplicación de esta metodología permite contar con una herra-mientadeplanificaciónygestiónenelaccionardelBN;brindandolaposibilidaddeidentificarelpotencialdecadaregión,analizarlastendenciasyfactorescríticosquedeterminansucompetitividadyservir de elemento orientador del desarrollo sostenido. El enfo-

I. EnfoquedeCompetitividaddelBancodelaNación

quedegestiónbasadoenlacompetitividadconcibeeldesarrolloregionalcomounprocesocolaborativoentrelosprincipalesagen-tesdeldesarrolloregional:Estado,empresasprivadas,institucionesdeenseñanzaylasociedadcivil.Esteenfoquetienecomoobjetivoelincentivodelasinversiones,lacreaciónderiqueza,yfundamen-talmentedesarrollarlasventajascompetitivasdelasregiones.

El desarrollo de las regiones del Perú es un esfuerzo que trasciende al de medir su competitividad; esta medición essólounindicadorglobalquereflejalasfortalezas y debilidades de las regiones sin pretender, necesariamente, dar una recetaespecíficapara lagestiónpúbli-ca. Sin embargo, le da al BN la perspec-tiva suficiente para incidir sobre estosaspectosaplicandopolíticasyaccionesde desarrollo. Al igual que cualquier otro índice, es una síntesis de aspectos relevantes de la realidad, que muestra determinados aspectos fundamentales, aunque no necesariamente todos por

las límitaciones de información. Por lo tanto, la presente administración renueva su compromiso conlacompetitividadyafianzalasbasesparaqueelimpactodelaccionar social del BN se pueda direccionar a través de un indica-dorquecuantifiquelacompetitividaddelasregiones,conelobje-tivodecontarconunaguíacuantitativaquelepermitamaximizarel impacto de su accionar en pos de mejorar la calidad de vida de la población de cada región.

Elenfoquedegestiónbasadoenlacompetitividadconcibe

el desarrollo regional como un procesocolaborativoentrelos

principales agentes del desarrollo regional: Estado, empresas privadas,institucionesde

enseñanza y la sociedad civil.

Brindamos acceso a nuevas oportunidades

6

el banco de todos

PilaresdelaCompetitividad

EconomíaEl Pilar Economía mide el tamaño de la economía regional, su capacidad de lograr un crecimiento sostenido, su nivel de inte-graciónconelmundoatravésdelasexportacionesyladiversi-ficacióndesuoferta,asícomosucapacidaddegenerarempleo.

GobiernoSurge del frente microeconómico del rol del Estado, es decir, en competencia perfecta, el libre mercado permite alcanzar el equilibrio. Sin embargo, este escenario es utópico debido a que existenfallasodistorsionesenelmercadoqueevitanqueésteopereentalsituacióndeeficiencia.Lamáscomúndeestasfallases laexistenciadebienespúblicosquenecesitan seradminis-tradosconcriterioseconómicosysociales,considerandolasex-ternalidades o generando monopolios y oligopolios. Es en estos casos que surge el fundamento teórico para la intervención del Estado y, por ende, el fundamento para el accionar de los go-biernosatravésdesusinstituciones.ElPilarGobiernomidelosrecursos con los que dispone una región, su nivel de autonomía fiscal,lacalidaddelgastoyelsistemadeseguridadyjusticia.

Infraestructura El nivel de la infraestructura de una región está íntimamentevinculadoasuniveldedesarrollo,yconstituye,encasodere-traso, una restricción severa sobre las posibilidades de grandes avances en el bienestar material de su población. Es así que se plantea como la capacidad actual de cada región para susten-tar la productividad y competitividad de los negocios. En esesentido,elPilarInfraestructuramidelacapacidaddelaregión

con respecto a la generación de energía, su red vial, transporte, infraestructura para el turismo y red de comunicaciones.

PersonasEl capital humano es el valor del potencial de obtención de ingre-so que poseen los individuos. A pesar de tener un componente de recursonatural,procedeensumayorpartedefactoresexternos.Enesesentido,elPilarPersonasbuscamedirdichosfactoresatra-vésdelacompetitividaddelaeducaciónescolarysuperior,logroseducativos,formaciónlaboralyelaccesoalosserviciosdesalud.

EmpresasLasempresas,parapoderafrontarconéxitolasnuevasexigencias,ne-cesitan reorganizarse tanto a nivel interno como dentro del entorno quelasrodea.EsenestecontextoqueelPilarEmpresasmidelaproductividadde la región, así como las capa-cidades e indicadores de gestión, a través de laopinión de empresarios líderes de cada región.

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

L osresultadosregionalesbajoelenfoqueCompetitivo-So-cial se presentan en una escala del 1 al 100 y en un ranking del 1 al 25, donde sólo la región que tenga 100 en cada

pilarobtendráelmáximovalor(100)enelÍndiceGeneral;mien-trasquelaregiónqueobtengaelíndicemásaltocomparativa-mente se ubicará en el primer lugar del ranking. Estos resultados no sólo revelan el liderazgo de Lima sobre las demás regiones sinoquepermitenmedirlabrechaexistenteentreéstas,eviden-ciándose la necesidad de seguir focalizando más el accionar del Banco de la Nación.Los resultados permiten, en primera instancia, diagnosticar lasituacióncompetitivadenuestrosdepartamentos,aspectoquedebe trascender por encima de la búsqueda de una falsa sen-saciónde éxito quepodría derivar de una inadecuada lecturade la realidad. Sin embargo, los resultados del enfoque Compe-titivo-SocialdelBancodelaNaciónrequierendeunpuntodereferenciayunmarco.ElÍndicedeCompetitividadRegionaldelPerú(ICRP)nosalertaqueeldesempeñocompetitivo-socialdenuestrosdepartamentosdifieredemanerasignificativaconres-pectoaldelpaíscomountodo,sinqueestosignifiquelafaltademecanismos de contagio de las crisis internacionales o de malas políticasnacionales,todolocontrario.Elimpactoanivelregio-naldeéstassepuedever,incluso,magnificadoatalgrado,quepuede generar cambios radicales en sus indicadores, como por ejemplo la duplicaciónde las exportacionesdeundetermina-dodepartamento,cifrasdeinflacióndetresdígitoscuandolascosechasseretrasan,multiplicacióndelgastopúblicoderivadode las rentas de un solo proyecto, entre otros. Es por ello que es relevante sentar la base de la situación del país para desde estecontextopoderanalizarconmayorespuntosdereferencia

I.1.ResultadosdelEnfoqueCompetitivo-Social

el desempeño individual de cada departamento. Para el enfoque nacionalrecurrimosalasinvestigacioneslíderesanivelmundial,comolosonlasdelWEFyelIMD.

El momento actual de la economía del paísNo cabe duda que el Perú ha dado importantes pasos para dejar deserunpaísdelmalllamadoTercerMundoysehalogrado,enlaúltimadécada,el reconocimiento internacionalcomounodelospaísesconmejoresperspectivasdelcontinenteydelmundo.Sinembargo,enestecontexto,subsisteelriesgodequedarsesólocomo una promesa y estar desaprovechando las oportunidades que han fortalecido en el último quinquenio a las economíasemergentes, a las que ahora pertenecemos, claro está, todavía dentrodeuncontextodeincertidumbreconformeseagravanlastensiones en los mercados de la deuda, en EE. UU., y sobre todo en Europa.Alrespecto,sedebetenerclaroqueserunpaísconbuenasex-pectativasyconcrecimientoeconómicononecesariamentega-rantizaeldesarrolloqueforjaunamejorcalidaddevidaparalosperuanos de manera sostenida, sino que es necesario un esfuerzo mayorysostenidoenpilaresclavesparalograrunaeficienciagu-bernamental, empresarial y, principalmente, la promoción del de-sarrollodelcapitalhumanoy,lainfraestructuraproductiva.Estossonlosfundamentosdelacompetitividadnacionalyquetienenalaproductividadcomoherramientaparaalcanzarla.El inicio del año 2012 ha estado marcado por el deterioro de las perspectivas de crecimiento en las principales economías delorbe, y se acrecienta el temor respecto a una nueva recesión den-trodeunaconstantevolatilidadenlosmercadosfinancieros.Laeconomíamundial, segúnelBancoMundial, podría crecer sólo

Brindamos acceso a nuevas oportunidades

8

el banco de todos

2.5%en2012,comoresultadodelexiguo1.4%decrecimientodelaseconomíasdesarrolladas(entrelascualesseubicanlosprinci-palessocioscomercialesdelPerú)ylaexpansiónde5.4%delospaísesemergentes,positivoperoqueconstituiríalatasamásbajadelosúltimos10años.Elflujocomercial,referenteimportanteparapaísesexportadorescomo el nuestro, también podría ser menor conforme se desace-lere la demanda y proliferen mayores medidas proteccionistas en algunosmercados. Las exportacionesmundiales crecerían4.7%en2012,desacelerándoseconrespectoal6.6%delaño2011,conprecios de materias primas por debajo de los niveles récord alcan-zados a inicios del año anterior.La transmisión del preocupante entorno internacional en los países emergentesyasehadadoprincipalmenteatravésdelcanalfinancie-ro, mediante mayores primas de endeudamiento y salidas netas de capital,reduccióndelospreciosdemateriasprimasymenoresexpor-taciones industriales, generando que los países implementen diver-sas medidas en pro del crecimiento y reducción de la vulnerabilidad.

En el caso peruano, los efectos de la actual crisis económica, aun-que inciertos, son todavía acotados, derivados principalmente de labajaintegraciónconlasprincipaleseconomíasafectadas(prin-cipalmentelaeuropea)ylasólidaposiciónfiscalinterna,queper-mitiríaciertogradodemaniobraenprodeunapolíticaexpansiva.Sinembargo,unagravamientodelademandaexternapodríainci-dir en una reducción de precios de las principales materias primas, enlasqueelPerúconcentracercadel60%deltotaldelingresovíasusexportaciones.En este contexto, se estima que la economía peruana crecería5.9%enpromedioenelbienio2012-2013,conunadesacelera-ciónenlatasadecrecimientodelainversiónprivada(7%en2012,versusel12%delaño2011),encontrasteconelrepuntedelain-versiónpública(33.1%en2012versuslacaídadecasi20%delañoprevio). Lasexportacionesdebienesy serviciosmostraríanunaralentizaciónentornoal6%.Nuevamente,elescenarioexternopondráapruebalacapacidaddeavanzarenlacompetitividadentiemposadversos.

Perú: Resumen de Indicadores AÑO

Fuente: Reporte de Inflación, Dic. 2011 (BCRP)

INDICADOR

Consumo privado (Var. % real)Inversión privada (Var. % real)Inversión pública (Var. % real)Exportaciones de bienes y servicios (Var. % real)

Inflación (%)Términos de intercambio (%)

Circulante (% nominal)Crédito al sector privado (Var. % nominal)

8.822.127.32.5

2.117.9

25.421

6.812.0-19.77.3

4.5-5%5.4

1617

5.57.0

33.16.0

1.5-2.5%-5.8

14.520.1

6.38.37.37.7

1.5-2.5%0.6

11.518.6

2010 2011(P) 2012(P) 2013(P)

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

9

Cabedestacarqueelefectodelentornoexternotambiénesin-sumido, en parte, en las proyecciones, previéndose una caída en lostérminosde intercambiodecercade5.8%.Nuevamenteelmercado interno sería determinante con una demanda al alza: el consumoprivadocrecería5.5%en2012y6.3%en2013,enlíneaconelcrecimientodelcirculante(14.5%en2012aunquemenoralexpectantecrecimientodelosañosprevios)ylacontinuidaddelcréditoalsectorprivado(20.1%en2012y18.6%en2013).Enestecontexto,esdeesperarseunarespuestadesdelapolíticamonetariayfiscalqueimpactaráenlasdecisionesanivelsubna-cional.Enelprimercaso,una intensificaciónde losproblemasenlospaísesindustrialesincidiríanuevamenteaquelaentidad

monetarialocalrelajesuaccionardepolíticaenuncortoplazo,conlareduccióndesutasadereferencia(situadadesdemayode2011en4.25%),dentrodeuncontextoademásenelquelos componentes de gasto y producción estarían evidenciando unaralentización.Enelsistemafinanciero,lastasasdecortoplazoydemenorries-gocrediticio,como lasreferidasa lapreferencialcorporativaylas de empresas grandes y medianas, serían las que responde-rían con mayor intensidad a los cambios en la tasa de interés de referencia del BCRP, a través de una reducción, dentro de uncontextoenelquetambiénlastasasenmonedaextranjera(US$)sehanmantenidodeprimidas.

Perú: Evolución de la tasa de referencia(%)

S - 2

003

E - 2

004

E - 2

005

E - 2

006

E - 2

007

E - 2

008

E - 2

009

E - 2

010

E - 2

011

D - 2

011

7.0

6.0

5.0

4.0

3.0

2.0

1.0

0

2.53.0

4.5

6.5

1.3

4.3

Brindamos acceso a nuevas oportunidades

10

el banco de todos

Porelladodelapolíticafiscal,habríaunaposiciónexpansivade la mano probablemente de una mayor asistencia técni-ca a los gobiernos locales y regionales para la gestión de proyectos de inversión. La orientación contracíclica de la política fiscal se reflejaría en los resultados del superávit fiscal de cerca de 1% para el 2012 y de 1.5% para el 2013, menores al del año previo, en el que se reportó límites a la ejecución presupuestal.

Asimismo, una mayor reversión hacia la baja de los precios de losprincipalesmineralesexportados,comoconsecuenciadeuna mayor desaceleración del mercado mundial, impactaría enmenores ingresosno tributarios (principalmente regalíasminerasquesondestinadasalosdepartamentos).Enunes-cenario base se espera que los ingresos corrientes del gobier-no general se incrementenen4.6%, situándoseen21%delPBI y manteniéndose en dicho nivel para el 2013.

4.0

2.0

0.0

-2.0

-4.0

-6.0

-8.0

-10.0-8.7

-2.9

-3.9-3.1 -2.8

-3.2

-1.1 -1.0

-3.2 -3.2-2.7

-2.2-1.7

-1.1-0.4

2.33.0

2.3 2.1

1.01.5

-1.6

-0.5

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

(P)

2012

(P)

2013

(P)

Resultado Económico(% del PBI)(%)

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

11

Si bien es claro que la escalada de la crisis no dejará a ningún país indemne, el Perú podría afrontarlo de mejor manera y es que a pesar de los vaivenes políticos de los últimos 20 años, el modelo económico peruano ha mantenido ciertos aspec-tos, entre los que destacan la apertura comercial, la atrac-cióndeinversionesycrecimientodeexportaciones,lapolíticamonetaria enfocada en mantener la estabilidad de precios, la tendencia hacia una política fiscal contra cíclica, una relativa estabilidad política y la leve profundización del mercado fi-nanciero y de capitales.

Elresultadosehavistoreflejadoenindicadoresquepermitenavi-zorarunamejorrespuestafrenteashocksexternoscoyunturales.Enefecto, la liquidez internacionaly lacapacidadfinancieradelpaís,medidaestaúltimaatravésdelasRIN,haevolucionadofavo-rablemente,yesequivalenteacercadel28.1%delPBI,mientrasqueladeudapúblicasesituóentornoal20%(versusel47%delaño1995).Asimismo,lasolvenciadelsistemafinancieromejoróconunamejorfortalezapatrimonial,mayoresencajes(entornoal13.7%)yuna reducciónde ladolarizacióndelcrédito, loquereflejaunamejorposiciónfinancieradelosagenteseconómicos.

Principales indicadores macroeconómicos de solidez de la economía peruana(% al III Trimestre del año respectivo)

Fuente: BCRP

20082011

RIN / PBI Deuda pública total/PBI

Deuda pública neta total/PBI

Dolarización del crédito

Ratio de capital global

Encaje medio (S/.)

Encaje medio (US$)

Brindamos acceso a nuevas oportunidades

12

el banco de todos

La competitividad del paísElsabersielPerúavanzaenlasendadelacompetitividadsoloesposible analizando los resultados de los más importantes rankings mundialesquemidenlacompetitividad:elInternationalInstituteforManagementDevelopment(IMD)deSuiza,queanalizalacompetiti-vidaddesde1989aunselectogrupodelos59paísesmáscompeti-tivos,yeldelWorldEconomicForum(WEF),tambiéndeSuiza,queabarca un espectro más genérico, con un total de 142 países.Envirtuddequelospilaresdelacompetitividadsonenesenciaunaagregaciónmatemáticadeindicadoresquemidenlaposiciónrelativaentrelospaíses,paranuestropaísesobvioquemásim-portanteesestarenun“club”exclusivocomoeldelIMD,yaque,además de ser una muestra más pequeña, incluye a los países más desarrollados del mundo, justamente con aquellos que uno quiere medirse(benchmarks)paraevaluarsusprogresos.Adicionalmente,lametodologíadel IMDes,enestructuraycontenido,sólida,ob-jetivayconfiable,alutilizar,entreotrosaspectos,másdeun75%dedataauditadaen laconfeccióndesuranking;adiferenciadelWEF, que se basa en un porcentaje similar, pero en encuestas em-presariales,sujetasaunamayorvolatilidadacordealmomentodesu ejecución. La labor del WEF es muy meritoria, pero es importan-te tener en cuenta las diferencias metodológicas para entender las diferenciasenlosresultados:paraelIMDelPerúhaperdidocom-petitividadyparaelWEFsetuvoimportantesavances.Estaaparen-teinconsistenciaenlosresultadosgeneralesentreelIMDyelWEF(debidoa ladiferenciametodológica)es laquegeneraconfusióny un mal aprovechamiento de aquellos que buscan fundamentar posiciones opuestas. Sin embargo, un error subsiste en solo analizar elresultadogeneralynoloscomponentesqueledanforma(enloscualessíexisteunaclaraconsistencia),asícomocentrarseenelaná-

lisisusualdecomparaciónanual(elcambiodelúltimoañoconres-pectoalanterior),cuandoelconceptodecompetitividadnacionalquemanejanestasinstituciones,aunqueenredaccióndiferente,enesencia es muy parecido, hacen referencias a factores estructurales que solo pueden ser mejorados con acciones de largo plazo.Otro error es hacer una correlación directa entre crecimiento econó-micoycompetitividad,cuandolaverdadesqueestacorrelaciónnoimplica causalidad. El crecimiento económico del Perú nos da una po-siciónexpectanteenelcontinente,peronoesconsuelosaberqueelPerúsemantuvoenelsegundolugarenAméricadelSurenelúltimorankingdelIMD,siesquetambiénsabemosqueenpaísesconmásde20millonesdehabitantesretrocedimosunaposición(hastael21).El resultado, a pesar de haber mejorado nuestro desempeño econó-mico(pasandodelpuesto28al20),todavíaestálejosdenuestrome-jorregistro,reportadoenel2008,cuandonosubicamosenelpuesto14traselexpectantecrecimientoeconómicode9.8%.Con respecto a los resultados del WEF para el año 2011, las con-clusionesgenerales sondiametralmenteopuestas.En suúltimaedición, Perú mejoró seis posiciones con respecto al año 2010. Ahoraocupaelpuesto67deuntotalde142países.Elanálisisquese desprende del resultado general es de una mejora sostenida en la competitividaddelpaísen losúltimos10añosyqueporprimera vez se ingresa a la mitad superior del ranking, tras haber mejorado 19 posiciones. Sin embargo, se debe mencionar la alta volatilidadenelingresoysalidadepaísesenelrankingdelWEF,lacualdificultaelanálisisdecomparacióneneltiempo:enlosúlti-mos cinco años, el WEF ha registrado una variación en su muestra de18paísesentreentrantesysalientes,deloscuales12deellosseubicaronpordebajodelaposicióndePerúy6porencima,esdecir,soloporlavariaciónestadísticadelamuestrasegeneróunamejor

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

13

posicióndePerú,sinqueestorefleje,claroestá,unaverdaderame-joraenlacompetitividad.Aunque aparentemente ambos índices tengan contradicciones, gran parte de ellas se minimizan si es que leemos sin sesgos ni apasiona-mientoslosresultadosensuverdaderocontexto.Esenestamedidaqueambosíndicestienenconsistenciarelativa,fácildeentenderyque muestran una situación coherente del país con respecto a la per-

IMD 2011Ubicación general

EE.UU. 1Hong Kong 1Singapur 3Suecia 4Suiza 5Taiwán 6Canadá 7Qatar 8Australia 9Alemania 10

Chile 25Perú 43Brasil 44Colombia 46Argentina 54Venezuela 59

PAÍS

Latinoamérica

WEF 2011 - 2012Ubicación general

Suiza 1Singapur 2Suecia 3Finlandia 4EE.UU. 5Alemania 6Holanda 7Dinamarca 8Japón 9Reino Unido 10

Brasil 53Uruguay 63

Chile 31

Perú 67Colombia 68Argentina 85Ecuador 101BoliviaParaguayVenezuela

103122124

PAÍS

Latinoamérica

cepciónquetenemosdelPerúencaminohaciaunpaíscompetitivo.Sontresaspectosenlosquehayqueincidirparalograresteobjetivo:(a)entenderlosconceptosfundamentalesdelaproductividadinhe-rentesparamejorarlacompetitividadnacional,(b)valorarlosfacto-resmásimportantesqueledanformaysentidoalresultadogeneraldeambosíndicesy,(c)conocerlosrasgosgeneralesdelasmetodolo-gíasdemediciónqueambasinstitucionesaplican.

Brindamos acceso a nuevas oportunidades

14

el banco de todos

Los resultados del IMD WCY 2011 en el caso peruano

El Perú, por cuarto año consecutivo, reportó retrocesos encuanto a competitividad: en 2011, descendió dos posicionesenelrankingdecompetitividadmundialdelIMD,ubicándoseen el puesto 43, de un total de 59 países considerados. Si bien partedelretrocesosedebióaunefectomeramenteestadístico(paradichaediciónseincorporóporprimeravezalosEmiratosÁrabesUnidos,queseubicóenelpuesto28),reflejalatenden-cia preocupante en cuanto amejorar las políticas con visióndelargoplazoenprodelaproductividad/competitividad.Asi-mismo,resaltaparticularidadesquesonnecesariastenerlasencuenta en cada factor. Un breve análisis de estos factores se presentaacontinuación:

1. Desempeño económicoFue el factor en el que el Perú evidenció su mejor des-empeñoalavanzardelpuesto28al20.Laperformancemixtadelosprincipalesagregadosmacroeconómicosim-pactó en el resultado global: La economía se recuperó en casi9%(luegodelexiguo1%delañoprevio), siendo laoctavadeuntotalde59enreportarlamayorexpansión.Lainversión(privadaypública),enlíneaconelcicloeco-nómico, se recuperó notablemente, superando el 25% como porcentaje del PBI. La dinámica económica incidió en un menor desempleo. Sin embargo, todavía persiste elgraveproblemadecalidaddelempleo (soloenLimaMetropolitanacercadel40%delaPEAnocuentaconun

empleoadecuado).Elcrecimientoeconómicosedioenuncontextoderelativaestabilidaddeprecios(lainflaciónsemantuvodentrodelrangodelBCRP,entre2.5%y3%)quepermitió reportar ademásunmenor costo de vidaconrelaciónaotrospaíses.Labrechaexterna,expresadaenel resultadodecuentacorriente, fuenegativa (equi-valentea-1.5%delPBI),principalmenteporlosmayoresegresosreportadosenlarentadefactores(ligadosautili-dadesremesadasalexteriorderivadasdelalzadelpreciodemateriasprimas)yelresultadodeficitariodelabalan-zadeservicios,atenuadosporlasmayoresexportacionese ingresos de remesas.

2.EficienciadelgobiernoLa eficiencia en el gobierno, con respecto al año previo, prácticamentesemantuvo,ubicándoseenelpuesto36en el presente ranking. Destacó el avance en cuanto al manejo de las finanzas públicas y la política fiscal contracíclica ejercida, reflejados en el menor déficit fiscal(másaúnsisecomparaconlosnivelesreporta-dos por otros países que desplegaron fuertes progra-masdereactivación)yreducciónde ladeuda,dentrodeuncontextoderetirodelimpulsofiscaldesplegadoen2009 (situaciónque se retomaría en2012ante eladversoescenarioexterno),queredituóenunamejoraen la sostenibilidad fiscal y continuidad de una ade-cuada política monetaria. Asimismo, en cuanto a Le-gislación para los negocios, se tuvo un avance de tres posiciones. Factores como la mayor apertura comer-

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

15

cial, incentivos a la inversión, disminución de barreras administrativas, influyeron en dicho resultado. Por su parte,elMarcoInstitucionalyelMarcoSocialsonto-davía los campos donde no solo obtenemos magros resultados sino retrocesos. A pesar de la reducción de la pobreza, están latentes los problemas de alta des-igualdad de ingresos, altos costos financieros y eleva-da informalidad.

3.EficienciaenlosnegociosEl Perú mejoró levemente al posicionarse en el lugar 39 versus el 42 del año previo. El país no solo reportó un buen desempeño en su sector financiero (la bolsaperuana fue la tercera de mayor crecimiento en 2010 dentrodelamuestradepaísesconsiderados)sinoquecontinúaconsolidandosuimagenenelexterior(comounaeconomíaflexible,adaptableantecambiosynue-vosretos;yquefomentaeldesarrolloempresarial)conunmarco favorable para las prácticas gerenciales, va-riables que consolidan el momento expectante de laeconomía pero que requieren de un efectivo aprove-chamiento. En este factor, sin embargo, se mantuvo los retrocesos principalmente en cuanto al mercado laboral y laproductividadyeficiencia,dondeelPerúseubicóen laposición48y47respectivamente.Lapercepciónempresarial aún señala que persisten deficiencias enencontrarenelmercadonosolomanodeobracalifica-da así como personal con las adecuadas competencias a nivel gerencial, sino en retener, atraer y repatriar a los

talentos, factores que evidencian todavía la inadecuada sintonía entre la demanda empresarial y la oferta labo-ralexistente,soporteparaeldesarrollofuturo.

4. InfraestructuraSin duda, el factor de infraestructura fue en el que el Perú reportó su resultado más desfavorable, al ubicarse penúl-timoenel ranking(puesto58),superandosoloaVene-zuela. En infraestructura para la educación, básica, tecno-lógicaycientífica,elPerúseubicóentreloscincoúltimosdelrankingyenelpuesto48encuantoainfraestructurade salud y medio ambiente. La situación es más preocu-pante si se toma en cuenta los aspectos de calidad de los servicios ligados a la rezagada infraestructura. Este es, sin duda, uno de los puntos más álgidos que arrastra el país y queincideenuncírculoviciosoenelsentidoquelafaltade una apuesta agresiva en infraestructura desincenti-va la inversión, limita la generación de empleos y resta competitividad.ElPerúnecesitaincrementarelgastoenInvestigación yDesarrolloparabrindarnuevas tecnolo-gías al servicio de la comunidad, mejorar la distribución y el acceso a infraestructura básica y recursos, regular las leyes sobre el medio ambiente y biodiversidad de forma quesefomentelainvestigación,entreotros.

Brindamos acceso a nuevas oportunidades

16

el banco de todos

FACTOR Año 2008 Año 2009 Año 2010 Año 2011 Variación 2011

Desempeño Económico 14 22 28 20

Economía Doméstica 24 15 37 35

Comercio Internacional 38 45 40 50

Inversión Extranjera 34 33 43 40

Empleo 7 36 7 5

Precios 11 8 17 5

Eficiencia del Gobierno 32 41 35 36

Finanzas Públicas 15 13 10 7

Política Fiscal 31 35 29 28

Marco Institucional 42 48 44 47

Legislación para los Negocios 42 49 45 42

Marco Social 26 36 38 55

Eficiencia de las Empresas 30 33 42 39

Productividad y Eficiencia 47 32 40 47

Mercado Laboral 2 17 46 48

Finanzas 38 39 37 31

Prácticas Gerenciales 26 38 48 44

Actitudes y Valores 29 36 36 33

Infraestructura 52 49 57 58

Infraestructura Básica 53 52 55 54

Infraestructura Tecnológica 52 56 56 57

Infraestructura Científica 51 49 58 59

Salud y Medio Ambiente 40 43 46 48

Educación 47 45 51 55Nota: ( ): avanzó posiciones ( ): retrocedió posiciones ( ): se mantuvo en la posición anteriorFuente: THE WORLD COMPETITIVENESS SCOREBOARD 2011

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

17

14

22

28

20

3230

52

49

57 58

33

4239

35 36

41

Perú: Resultados por Factores*

Máscompetitivos

Menoscompetitivos

Desempeño Económico

Eficiencia delGobierno

Eficiencia de lasEmpresas

Infraestructura

Año 2008 Año 2009 Año 2010 Año 2011

* Elaborada con base a la escala invertidaFuente: THE WORLD COMPETITIVENESS SCOREBOARD 2011

Porúltimo,caberecordarqueelañoelectoralperuano(2011)nueva-mente sacó a relucir no solo los problemas de desigualdad e inclusión social sino la carencia de un plan de desarrollo rector nacional acep-tado,quepermitalacontinuidadybrindecertidumbreenlaspolíticasdelargoplazo.Enestesentido,losresultadosdelaño2011sedieronenunmomentoclave,propicioparareplantearunaagendaunifica-dadereformasde largoplazopara lacompetitividadquepermitaafrontar las perspectivas económicasmundiales difíciles, haciendohincapié en factores determinantes como la calidad de vida, el desa-rrollotecnológico,lainfraestructuraproductiva,elcapitalhumano,elfomentoalainversión,entreotros,quehacendelacompetitividad

un concepto sistémico en vez de un concepto ligado únicamente al crecimiento económico coyuntural.

La competitividad regional en el paísEl ICRPesel indicadorglobalde lacompetitividadregional,enunsegundonivel,sepresentanloscincopilares:(a)Economía,(b)Em-presas, (c)Gobierno, (d) Infraestructura y, (e) Personas, los cualesrepresentanunaperspectivadiferente,perocomplementariabajoelenfoquesistémico,delacompetitividaddelasregiones.Finalmente,eltercernivelloconstituyenlosfactoresquecomponenlospilares,conformados por 90 variables que son los cimientos del índice.

Brindamos acceso a nuevas oportunidades

18

el banco de todos

1 Lima 70.822 Callao 49.023 Arequipa 44.734 Ica 44.295 Tacna 42.416 Moquegua 41.907 La Libertad 40.538 Lambayeque 38.089 Piura 35.8010 Tumbes 34.4511 Madre de Dios 34.0912 Cusco 33.1113 Áncash 32.1514 Loreto 32.1415 Junín 31.5816 Puno 30.4717 Pasco 29.2118 Ucayali 28.4519 San Martín 28.3920 Huánuco 25.1821 Amazonas 23.5822 Ayacucho 23.2723 Apurímac 22.5024 Cajamarca 22.0125 Huancavelica 17.90

El resultado general del ICRP 2011 presenta a Lima(70.82)comolaregiónmáscompetitivadelPerú,seguidadeCallao(49.02),Arequipa(44.73),Ica(44.29)yTacna(42.41);mientrasqueenlasúltimasposicionesseencuentranregionescomoApurímac(22.50),Cajamarca(22.01)yHuancavelica(17.90).

N U E S T R A R A Z Ó N D E S E R 2 0 1 1 Nuestra esencia es mejorar la calidad de vida de todos

La continua controversia entre crecimiento y desa-rrollo en el Perú también se revela en el ICRP a través de las brechas entre regiones, respaldando el pro-bable hecho de que los frutos del crecimiento en el Perú no necesariamente se vienen distribuyendo al interior de éste.El pilar Economía mide el tamaño de la economía re-gional, su capacidad de lograr un crecimiento sosteni-do, su nivel de integración con el mundo a través de lasexportacionesy ladiversificacióndesuoferta,asícomo su capacidad de generar empleo. Éste ha mante-nido una estructura similar en las primeras posiciones del ranking2011y2010; Lima,Callao, Ica,Arequipa,Piura y La Libertad. Se destaca el salto que reporta Moquegua tras ascender cuatro posiciones impulsa-daporelfactorEmpleo.Porúltimo,laestructurafinal

Economía 2011 Pilar

Lima 1 73.74 Callao 2 50.95 Ica 3 47.96 Arequipa 4 37.99 Piura 5 32.69 La Libertad 6 30.84 Cusco 7 28.46 Moquegua 8 28.13 Tacna 9 27.34 Lambayeque 10 27.10 Tumbes 11 26.41 Madre de Dios 12 25.96 Ayacucho 13 25.45 Áncash 14 25.14 Amazonas 15 21.88 San Martín 16 21.09 Puno 17 20.79 Ucayali 18 20.22 Junín 19 20.04 Cajamarca 20 19.81 Loreto 21 19.59 Apurímac 22 16.38 Huánuco 23 15.04 Huancavelica 24 12.65 Pasco 25 12.45

Departamento Rank 0 20 40 60 10080

Empresas 2011 Pilar

123456789

10111213141516171819202122232425

Departamento Rank 0 20 40 60 10080

Lima La Libertad Loreto Tacna Arequipa Callao Lambayeque Piura Pasco Madre de Dios Ica Cusco Moquegua Junín Huánuco Ucayali Puno Áncash Tumbes San Martín Cajamarca Apurímac Amazonas Ayacucho Huancavelica

66.8065.5461.7655.6451.2850.8250.2049.6948.4447.9744.7744.2943.8743.1442.9142.5042.2642.1539.8139.1832.6931.1026.0722.5519.67

del ranking viene representada por Cajamarca, Loreto, Apurímac,Huánuco,Huancavelica y Pasco; las cualesmantienen la condición de últimas cinco regiones aligual que en el índice anterior.En el pilar Empresas, Lima recupera el liderazgo a La Libertad y Loreto (regiones que ocuparon la primeray segundaposiciónenel índice anterior) debidoa lamejora en habilidades gerenciales y generación del empleo. La percepción empresarial en el Perú ubica a Lima, La Libertad, Loreto, Tacna y Arequipa como las re-gioneslíderesencuantoaclimaempresarial.Mientrasque las regiones castigadas por los empresarios sonjustamente lasquehanreportadomayoresconflictossocialesafectandosuentorno,comoSanMartín,Caja-marca, Apurímac, Amazonas, Ayacucho y Huancavelica.

Brindamos acceso a nuevas oportunidades

20

el banco de todos

CabedestacarqueelpilarEmpresasmidelaproductivi-dad de la región, así como las capacidades gerenciales y degestión,atravésdelaopinióndeempresarioslíderesde cada región.El pilar Gobierno mide los recursos con los que dispo-neunaregión,suniveldeautonomíafiscal, lacalidaddelgastoyelsistemadeseguridadyjusticia.ElpilarseencuentralideradoporLima(68.25puntos),seguidodeMoquegua(51.21puntos),MadredeDios(47.29pun-tos),Callao(44.39puntos)yTacna(43.26puntos).Paradójicamente,apesardequeMoqueguaseubicaentrelosprimerospuestosdelfactorRecursos,obtienelasúlti-masposicionesenlosfactoresGastoySeguridad;deigualforma,Callao,LimayTacnaseubicanenlasúltimasposi-cionesdelfactorSeguridad,locualconllevaacuestionarlagestióndelgobiernoencuantoaseguridadserefiere.

Gobierno 2011 Pilar

123456789

10111213141516171819202122232425

Departamento Rank 0 20 40 60 10080

Lima Moquegua Madre de Dios Callao Tacna Puno Tumbes Ica Piura Huánuco Cusco Lambayeque San Martín Amazonas Pasco Loreto Junín La Libertad Ayacucho Áncash Arequipa Ucayali Apurímac Huancavelica Cajamarca

68.2551.2147.2944.3943.2642.2741.6640.8039.9339.7838.9338.7838.3537.9637.9437.6737.1836.0235.7634.9533.8533.8233.1033.0629.56

EnlasregionesubicadasenelVRAE(Junín,Pasco,Huan-cavelica,AyacuchoyCusco)sepuedeobservarquesibiense ubican como las regiones más peligrosas en cuanto a hechos terroristas, este efecto es menguado en el factor Seguridad debido al inverso comportamiento en variables como delitos y faltas.El pilar Infraestructura es aquel que mide la capacidad de la región con respecto a la generación de energía, su red vial, transporte, infraestructura para el turismo y red de comunicaciones.ÉsteeslideradoporLima(69.22),apesarde la infraestructura aérea y en puertos que posee Callao, con un diferencial de 21.54 puntos sobre la Provincia Cons-titucional.LaregiónlíderseconsolidaporfactorescomoEnergía, Turismo y Comunicación. La tercera posición es ocupada por Arequipa, la cuarta por Ica y la quinta por

Infraestructura 2011 Pilar

123456789

10111213141516171819202122232425

Departamento Rank 0 20 40 60 10080

Lima Callao Arequipa Ica Tacna Lambayeque Moquegua La Libertad Piura Tumbes Áncash Cusco Junín Madre de Dios Ucayali Puno Loreto San Martín Cajamarca Ayacucho Huánuco Pasco Amazonas Apurímac Huancavelica

69.2247.6834.5232.7526.6325.6025.5322.4221.6521.0120.6020.0918.0517.8617.3717.3014.6013.4011.86

9.208.898.505.575.365.31

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

21

Tacna, al destacar por los factores Turismo, Transporte y RedVial,respectivamente.Lasúltimasposicionesvienenrepresentadas por Ayacucho, Huánuco, Pasco, Amazonas, Apurímac y Huancavelica.Yporúltimo,cerrandoelanálisisregional,elpilarPersonas,sinconsiderar el pilar Empresas, es el que presenta la menor bre-chaentrelaregiónlíderylasegundaposición(diezpuntos).Sin embargo, dicho resultado no parece alentador teniendo en cuenta los resultados a nivel país respecto a educación y capitalhumano.Limaeslaregiónlíder(76.09),destacandoporlosfactoresEducaciónSuperioryLogrosEducativos,se-guidadeArequipa(66.04),quedestacaporelfactorForma-ciónLaboral,Moquegua(60.79),Tacna(59.18)eIca(55.17).Mientras que Apurímac (26.57 puntos), Amazonas (26.42puntos),Ayacucho(23.40puntos),Huánuco(19.29puntos),Huancavelica(18.78puntos)yCajamarca(16.15puntos)sonlas que se ubican al lado inverso de la tabla.

Personas 2011 Pilar

123456789

10111213141516171819202122232425

Departamento Rank 0 20 40 60 10080

Lima Arequipa Moquegua Tacna Ica Callao Lambayeque La Libertad Tumbes Junín Pasco Áncash Piura Cusco Madre de Dios San Martín Puno Ucayali Loreto Apurímac Amazonas Ayacucho Huánuco Huancavelica Cajamarca

76.0966.0460.7959.1855.1751.2448.7347.8343.3639.4838.7137.9035.0633.8131.3729.9229.7028.3227.0926.5726.4223.4019.2918.7816.15

Brindamos acceso a nuevas oportunidades

el banco de todos

La misión del Banco de la Nación es brindar soluciones financieras con calidad de atención, agregando valor,contribuyendo con la descentralización, ampliando la co-

bertura de servicios, promoviendo la bancarización e inclusión social. Bajo esta premisa, el presente informe analiza los princi-palesindicadoresdelaccionardelBNenlosúltimoscincoaños.

A. Agencias del Banco de la Nación a nivel nacionalPromover la bancarización e inclusión social es parte de lapolíticadeacciónqueelBNhadesarrolladoenelpaís.Esasíquelaexpansióndeagencias,sucursalesyoficinasespeciales se ha realizado de forma sostenida, siempre bajo la premisa de ofrecer una mejor calidad de atención a todos los pobladores del territorio.En losúltimoscincoaños,elnúmerodeagencias sehaincrementado en 142, es decir, en un 32% considerando alperiododeanálisis.Deestasagencias,el84.1%corres-pondeaprovinciasy15.9%aLimaMetropolitanayCallao,contribuyendo así al dinamismo y descentralización de la economíaenfavordelacompetitividaddelasregiones.

I.2. Resultados del Accionar Social del Banco de la Nación

Red de agencias del Banco de la Nación a nivel nacional

Año Total

Descentralización de red de agencias del Banco de la Nación – 2011

Cantidad de Sucursales, Agencias y Oficinas EspecialesLima Metropolitana y

Callao Provincias

Nº Agencias Participación Nº Agencias Participación20072008200920102011

6465698285

343350369431451

15.7%15.7%15.8%16.0%15.9%

84.3%84.3%84.2%84.0%84.1%

407415438513536

El84%deltotaldesureddeagencias está en provincias.

ElBNnosólobuscaexpandirsuredde agencias sino que focaliza dicha expansióndondemássenecesita.

B. Apertura de nuevas agencias del Banco de la NaciónLafragmentaciónsocioeconómicaenelPerúhacequeaúnexis-tanzonasolvidadasyexcluidasdelsistemafinancieroperuano.LasagenciasUOB(ÚnicaOfertaBancaria)seinstalanconelfindemenguardichaexclusión,esasíqueenlosúltimoscincoaños(2007–2011),53agenciasdelas142aperturadasposeendichacondición.ElBNnosólobuscaexpandirsureddeagenciassinoquefocalizadichaexpansióndondemássenecesita.

Apertura de Nuevas Agencias del Banco de la Nación

2007 2008 2009 2010 2011

Agencias no UOBAgencias UOB

310

17

6

8

15

19

56

62

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

23

C. Apertura de agencias en zonas estratégicasEl BN busca transformar la estructura económica y social del Perú llegando a los lugares más recónditos del país, convirtiéndoseensímbolodeinversión,progresolocalyejecutor de la reducción de pobreza.Con el pasar de los años, el BN ha puesto al servicio de lapoblaciónagenciasquetienenparticular importanciapor su trascendencia en la sociedad en línea con su rol de subsidiaria económica, entre las que destacan:

• Agencias de frontera: La agencias de frontera im-plementadasal2011son:SoplínVargas(Colombia),ElEs-trecho (Colombia), Caballococha (límite conColombia yBrasil),AguasVerdes(Ecuador),Iberia(límiteconBrasilyBolivia),Desaguadero(Bolivia),Yunguyo(Bolivia),Iñapari(límiteconBrasilyBolivia),Moho(Bolivia),Purús(Brasil),SanIgnacio(Ecuador),Suyo(Ecuador),SantaRosadeTac-na(Chile).Éstasimpactannosoloenunapresenciarealdel Estado sino que contribuyen al proceso de solariza-ción, puesto que miles de peruanos ubicados en las zonas limítrofes del Perú realizaban sus operaciones bancarias enmonedasextranjeras.

• Agencias de difícil acceso: El BNatiendeahabi-tantes que se ubican en distritos a los que solo se puede accederpor vía aéreaofluvial, como la agenciaPurús(Ucayali), que solo tiene acceso aéreo, ya que por víafluvial el traslado demoraría 21 días en promedio; laagenciaElEstrecho(Loreto),quesolotieneaccesopor

víaaérea, yaqueporvíafluvialel trasladodemoraenpromedio10días; laagenciaSoplínVargas,ubicadaeneldistritodeTenienteManuelCavero(Loreto),endondeelaccesosepuededardeformafluvial(enpromedio10díasidayvuelta)ovíaaérea;laagenciaLagunas,ubica-daeneldistritodelmismonombre(Loreto),endondeelaccesoessolofluviala4horasy30minutoscondesliza-dores;entreotras.

• Agencias en el Valle de los Ríos Apurímac y Ene (VRAE): ElBN,comprometidoconeldesarrollodelas zonas más necesitadas y la lucha contra el narcoterro-rismo, al 2011 cuenta con ocho agencias localizadas en el VRAE.Lasagenciasson:Pichari(Cusco);PampasyColca-bamba(Huancavelica);SanFrancisco,SanMiguelySivia(Ayacucho);yPangoayMazamari(Junín).

• Agencia Machu Picchu: Se puso en funcionamien-to en junio de 2009. Esta agencia se abrió con el objeti-vo de intensificar y contribuir el dinamismo económico del Cusco.

• Agencia Comercial Gamarra: Se puso en funcio-namiento en julio de 2009. Esta agencia se abrió con el objetivodecolaborarconeldinamismodelsectorde lospequeños y medianos empresarios de Gamarra. El Emporio ComercialdeGamarracuentaconaproximadamente120galeríascomerciales,daempleoa60milpersonasymovi-lizacercadel60%detodoelsectortextilydeconfeccionesperuanasdestinadasalmercadointerno.

Brindamos acceso a nuevas oportunidades

24

el banco de todos

• Agencia Ecológica: En el 2011, el BN implementó en la agencia Soplín Vargas, ubicada en el distrito de Tenien-teManuelCavero(Loreto),elprimersistemaFotovoltaicopara generar energía eléctrica utilizado en una entidadbancaria. De esta forma el BN no solo reduce los costos de operación de la agencia sino que aminora el impacto ambiental de la misma.

D. Préstamos al Gobierno Nacional y Gobierno SubnacionalElBNofreceserviciosfinancierosparaactividadesypro-yectos que tengan propósitos de incremento del bien-estar de la población, como es el mejoramiento de la infraestructura pública y/o adquisición de equipos paraservicios públicos, contribuyendo así a la creación de va-lor para la sociedad.Las colocaciones en la Banca de Gobierno Nacional du-ranteel2011ascendieronaS/.2170.81millonesentrecréditos directos (préstamos, avances en cuenta) y cré-ditos indirectos (cartasfianza,créditosdocumentariosygarantías bancarias). La BancadeGobiernoNacional sedivideen:empresaspúblicas;ministerios,universidadesyotrasentidades;ybancoscorresponsales.Entrelosbene-ficiariosdestacanCOFIDE,PETROPERÚ,SIMAPERÚ,MEF,FuerzaAéreadelPerú,EjercitodelPerú,MarinadeGue-rra del Perú, entre otros.EnelcasodelGobiernoSubnacionalsefinancióa164enti-dadeslocalesyregionalesporunmontodeS/.123917,267para la adquisición de bienes de capital, ejecución de obras y servicios públicos reproductivos; el 21% de las

ElBNfinanciaelmejoramientodelainfraestructurapúblicay/oadquisición

de equipos para servicios públicos, contribuyendo a la creación de valor

para la sociedad.

colocaciones fue otorgado a regiones con mayor inciden-cia de pobreza, como Huancavelica, Apurímac, Huánuco, Puno y Ayacucho.

Colocaciones por DepartamentosGobierno Subnacional 2011

14%

14%

10%

9%5%

Cajamarca19%Otros

Junín

Amazonas

8%Piura

Ucayali

5%Puno

5%

4%

Huánuco

Huancavelica

7%La Libertad

San Martín

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

25

E. Cajeros automáticos o ATM´s Multired a nivel nacionalEl BN, sujeto al compromiso de ampliar la cobertura y des-centralizarlosserviciosprestados(retirodeefectivo,con-sulta,transferenciaypagodeserviciosdiversos),cuentacon728cajerosautomáticos,alcierredel2011,cifra34%mayorquehacecincoaños(2007).LaimplementacióndeestoscajerosnosolotienecomofinhacerquelaBancasevuelvaunsistemamássimpleparaelciudadanocomún;además, busca contribuir al proceso de descentralización volviendo a la Banca accesible a todos los pobladores del territorionacional.Paramuestra,el63%decajerosauto-máticosseencuentranlocalizadosenprovinciasyel20%del total se ubican en zonas donde el BN es Única Oferta Bancaria(143ATM´s).

Red Nacional de Cajeros Automáticos Operativos

Año Total

Cajeros Automáticos Operativos

Lima Provincias

Nº ATM´s Participación Nº ATM´s Participación20072008200920102011

239246248252272

306317383435456

44%44%39%37%37%

56%56%61%63%63%

545563631687728

El20%deATM´s(143)seubicanen zonas donde el BN es Única

Oferta Bancaria.

Al2011elBNcuentacon474,064beneficiariosconcuentasdeahorros

con el Programa Juntos.

F. Apoyo del Banco de la Nación al Programa Juntos Juntos es un Programa Social dirigido a la población de mayorvulnerabilidad,ensituacióndeextremapobreza,riesgoyexclusión(hogaresquetenganentresusmiem-bros madres gestantes, padres viudos, personas de la ter-cera edad o apoderados que tengan bajo su tutela niños y niñashasta14añosdeedad).Elprogramatienecomoobjetivopromoverelejerciciodesus derechos fundamentales a través de la articulaciónde la oferta de servicios en nutrición, salud, educación e identidad,paralograrlo,Juntosentregaunincentivomo-netariocondicionadodeS/.100delibreusoparala/elre-presentantedecadahogarparticipante.El BN, desde el 2005, viene atendiendo las transferencias monetariasalosbeneficiariosdelProgramaJuntosyenelúltimoaño(2011)desarrollandounPlanPilotodeahorrodirigido a las madres de hogares del Programa Juntos en laslocalidadesdeCoporaque(Apurímac)ySanJerónimo(Cusco).Elobjetivoesfacilitarlageneracióndecapitalhu-manoydeactivosquepermitanunagraduaciónosalidaresponsable del Programa, que implique el no retorno a suestatusinicialdepobladoresextremopobres.

Brindamos acceso a nuevas oportunidades

26

el banco de todos

2007 2008 2009 2010 2011

353,067

420,491 409,610

468,646 474,064

Número de beneficiarios con cuentas de ahorros – Programa Juntos

1480 1436 1498 1512 1500 1490

18911787 1908 1978 1970 1920

Ene - Feb Mar - Abr May - Jun Jul - Ago Set - Oct Nov - Dic

Beneficiarios - San Jerónimo Beneficiarios - Coporaque

Número de beneficiarios 2011 – Piloto del Ahorro Programa Juntos (San Jerónimo y Coporaque)

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

27

G. Oficinas Compartidas con las IFI’s (D.S. 047-2006-EF)El Estado, con el objetivo de promover un entorno favo-rable para la creación, formalización, desarrollo y com-petitividaddelasmicroypequeñasempresas(MYPEs)a través de mecanismos de mercado, aprobó el Decreto SupremoNº047-2006-EF,queautorizóalBNaejecutaroperaciones y servicios, a través de alianzas, con Ins-titucionesespecializadasenMicrofinanzas (IFI´s), quepuedenserBancos,Financieras,Edpymes,CajasMuni-cipales y Cajas Rurales. Estas entidades deben estar es-pecializadas en otorgar créditos a las micro y pequeñas empresas(MYPEs),paraquesoloatravésdeellasselesotorguen préstamos en las localidades donde el Banco de la Nación sea Única Oferta Bancaria. Al 2011, el BN cuenta con 16 alianzas para el uso deoficinas compartidas con Financieras, Edpymes, Cajas Municipales y Cajas Rurales, concretizándose en 235oficinas, de las cuales 55 pertenecen a distritos consi-derados más pobres, como Curahuausi, Caballococha, Churcampa, Lircay, Cutervo, Llata, Panao, Castrovirre-yna, Paucara y con destacable presencia en la zona del VRAE (agenciasdePangoa, SanMiguel, SanFranciscoyColcabamba),siendoelpromediodeloscréditosca-nalizadosa lasMYPEs ruralesS/.3,588NuevosSoles.Debido a que gran parte de las oficinas compartidas del BNsonagenciasUOB,el70.41%de los353.8milcré-ditos canalizados se otorgaron en distritos ubicados en las zonas más pobres del Perú, el Quintil 1 y Quintil 2 del mapa de pobreza.

Al2011,elBNcuentacon16alianzasparaelusodeoficinascompartidas,concretizándoseen235oficinas,delas cuales 55 pertenecen a distritos considerados entre los más pobres.

Quintil 1(Más Pobre)

Quintil 5(Más Pobre)

Quintil 2 Quintil 3 Quintil 4

22.53%

47.88%

26.61%

2.64% 0.34%

Número de créditos colocados y distribución según mapa de pobreza

H. Líneas de crédito - D.S. 134-2006-EF y D.S. 047-2006-EFMediante el Decreto Supremo Nº 134-2006-EF, se autorizó alBanco de la Nación a celebrar convenios de financiamiento con entidades que otorgan créditos a las micro y pequeñas empresas, condestinoexclusivoaestasúltimas,conlafinalidaddefacilitarsu acceso a recursos financieros, canalizando al 2011 un monto acumuladodeS/.503.28millonesdeNuevosSolesdesdeel2006.

Brindamos acceso a nuevas oportunidades

28

el banco de todos

El BN ha dado la oportunidad de elevar el nivel de vida de los empleados y

pensionistas del sector público, dado que acceden a tasas de interés menores

a la del sistema privado.

Asimismo,mediante el Decreto Supremo Nº 047-2006-EF, se aprobó que el Banco de la Nación pueda ejecutar operacionesyserviciosconentidadesqueotorgancrédi-tos a las micro y pequeñas empresas, en las localidades donde sea única oferta bancaria, logrando canalizar líneas decréditoa las IFI´spormásdeS/.125.37millonesdeNuevosSolesalcierredel2011,destinadasexclusivamen-te para las micro y pequeñas empresas.

Préstamos MultiredElPréstamoMultiredseinicióenel2001,dirigidoalosservi-doresypensionistasdelsectorpúblico,permitiendoelacce-so al crédito bancario por medio de la cuenta de ahorros que poseen en el BN. De esta forma se ha dado la oportunidad de elevar el nivel de vida de los empleados y pensionistas del sector público, dado que acceden a tasas de interés menores aladelsistemaprivado(tasasdeinterésanualesde13%,14%,15%,16%y19%paraplazosdehasta5años).Actualmente,elPréstamoMultiredeselprincipalproductodelBN.

Desdeel2001,elBN,atravésdelosPréstamosMultired,hades-embolsadoS/.13,746millonesdistribuidosen3630,425créditos.

Préstamos Multired

Año Nº de préstamos otorgados

Préstamosotorgados (S/.)

20012002200320042005200620072008200920102011Total

132,496448,867390,386446,271368,756323,711494,946192,773251,870312,797267,552

3 630,425

188,569,674656,840,384716,065,513

1,328,313,0221,211,780,3801,185,643,0052,196,531,906

711,370,7491,368,115,6452,231,688,6421,951,081,080

13,746,000,000

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

29

I. Crédito HipotecarioEn el 2009, el BN incursiona en el sector vivienda con el únicofindemejorarelniveldevidadelostrabajadoresdelsector público y pensionistas. El Crédito Hipotecario permite la compra de una vivienda nuevaylaampliacióny/oremodelacióndelamisma.Desdejuliodel2009alcierredel2011sehadesembolsadoS/.51.9millones en 905 créditos.

J. Programa “BN Te Ayuda”ElprogramaBNTeAyudatieneelobjetivodeprotegerybrindar apoyo a sus clientes focalizándose en el segmento de adulto mayor. Las campañas con las que cuenta son:

• BN Te Cuida.-Serviciosdeatenciónmédicaenespecialidades de medicina general, ginecología, cardiología, dermatología y atenciones de medida depresiónarterial,pesoytalla(alianzaestratégicaconLaPositivaSegurosyReasegurosyLaborato-riosBayer).

• Tu seguridad es primero.-Capacitacióndelospensionistasenlaidentificacióndebilletesfal-sos y en las diversas modalidades de estafa.

• BN Te Transporta.- Programa para descon-gestionar las agencias con mayor cantidad de público, por el cual se transporta a los pensio-nistas y público en general desde las agencias

que tienen una mayor afluencia hacia otras con poca concurrencia.

• Taxi Cívico.- Serviciodirigidoa reducir la inci-dencia de delitos a adultos mayores, por el cual los clientesdelBNqueusenel Taxi Cívico seránpreviamente registrados en un padrón donde se consignará el puntode salida y destino, ademásdelatarifa,elconductoryplacadelvehículo(tra-bajoconjuntoconlaPolicíaNacionaldelPerú).

K. Promoción de apertura de cuentas de ahorro en agencias Única Oferta BancariaBajo el compromiso de bancarización con inclusión social, el BN promociona la apertura de cuentas de ahorro en agencias donde es Única Oferta Bancaria. A través de este servicio, las personas jurídicas y naturales que no puedan accederalabancaprivadatienenlaposibilidaddebenefi-ciarsedelosserviciosdedepósitos,retiros,consultas,pagode servicios y convenios que ofrece el BN en aquellas loca-lidades donde es UOB.Además este servicio permite que habitantes ubicados en zonascondifícilaccesoalatecnologíapuedanahorarealizaroperaciones en otros canales de atención, ya que al abrir su cuenta de ahorro también disponen de medios de pago elec-trónicoVISA,aceptadoenunainfinidaddeestablecimientos,facilitandolarealizacióndeoperacionesfísicasyvirtuales.Enel2011,seaperturaron188,797cuentasdeahorroenagenciasUOB,esdecirun6%menosqueenel2010.

Brindamos acceso a nuevas oportunidades

30

el banco de todos

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

Brindamos acceso a nuevas oportunidades

32

L. Capacitación del personalEl BN considera al capital humano uno de los elementos más importantesenelaccionarde la institución,esporestoqueenel2011secontinuófomentandoeldesarrollodel talentohumano, incentivandoel trabajo en equipo,fomentando la innovación en productos y servicios ban-carios para así contribuir a crear valor agregado a la la-bor realizada. Las cifras de la capacitación del personal se concretizanen1,309cursos;12,812horasacadémicasy29,646participantes.El39%dehorasdictadasseimpar-tióenlareddeagenciasdeprovincia,el31%enlareddeLimayel30%enlaOficinaPrincipal.

Cuentas aperturadas en UOB 2010 – 20114,5004,0003,5003,0002,5002,0001,5001,000

5000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2010 2011

Número de cursos por mes - Plan de capacitación 2011

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

31

160158162

9289

196

155

7892

4848

Elplandecapacitaciónbrindaasustrabajadoresnosoloacti-vidades y cursos de formación dictados de forma interna, sino queademásfinancialosmismosenentidadesexternasaexcep-cióndeestudiosdepregrado.Encasosexcepcionalesseconce-denlicenciasalexterior,garantizandoelregresoalempleo.Enel2009,elBNinaugurósuUniversidadCorporativa,cimen-tadaporlareconocidaexperienciadesustrabajadoresyporlaprestigiosaformaciónacadémicabrindadapordiversasuni-versidadesdelpaís.LosprogramasimpartidosporlaUniver-sidadCorporativanogenerancostosparalostrabajadoresyson considerados para los procesos de evaluación. En el 2011 se desarrollaron 14 programas dentro del marco de la Univer-sidadCorporativay1diplomadobajolamodalidadexterna.

Programas en el marco de la Universidad Corporativa y modalidad externa 2011

Nombre del Programa Convenio Universidad CorporativaDiplomado de administración del riesgo �nanciero

Programa de actualización integral en operaciones

y servicios bancarios – PAIOS

Programa de actualización integral en operaciones

y servicios bancarios – PAIOS

Programa de actualización para técnicos

especializados - UC-PATE-OP-2011-I

Programa de actualización para técnicos

especializados UC-PATE-OP-2011-II

Programa de actualización para técnicos

especializados UC-PATE-OP-2011-III

Programa de competencias en gestión administrativa

Programa de competencias en gestión administrativa

Programa de competencias en gestión administrativa

Programa de competencias en gestión administrativa

Programa de inducción o�cina principal 2011-I

Programa de inducción y formación bancaria

Programa de inducción y formación bancaria

Programa de inducción y formación bancaria

Programa de perfeccionamiento en contrataciones

del Estado

Tecnológico de Monterrey

Universidad Tecnológica del Perú

Universidad Privada Antenor Orrego

Instituto Superior San Ignacio de Loyola

Universidad Tecnológica del Perú

Instituto Superior San Ignacio de Loyola

Universidad San Martin de Porres

Universidad Nacional Mayor de San Marcos

Universidad Nacional de Piura

Universidad Privada Antenor Orrego

Universidad Corporativa BN

Universidad Corporativa BN

Universidad Corporativa BN

Universidad Corporativa BN

Universidad Continental de Ciencias e Ingeniería

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

33

II. Impacto Social del Banco de la Nación a Nivel Nacional

Brindamos acceso a nuevas oportunidades

el banco de todos

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

35

DSRI-PIURA

el banco de todos

DSRI-PIURA

DSR - IPIURA

9

88

7

2322

2020

5

9

ICRP 2011 ICRP 2010

Tumbes

Piura

Lambayeque

Cajamarca

Amazonas

DSRI-PIURAeslíderencoberturaeinclusiónsocial(cantidaddeagenciasyagenciasUOB).Asimismo,seubicaen primer lugar en el Volumen de Operaciones, Préstamos MultiredyPersonal.LaDSRIdestacaporcontarconlaagenciadefronteraAguasVerdes-Tumbes.

IndicadoresyaccionardelBancodelaNación-DSRI-PiuraAccionar 2011 2010 Rank 2011 Rank 2010

Total agencias 82 79 1/10Total agencias UOB 62 60 1/10 1/10

1/10

Nuevas agencias 3 9 2/10 2/10ATM’s 63 61 3/10 3/10Volumen de Operaciones 13,490,430 12,866,559 1/10 1/10Préstamos Multired 30,145 36,269 1/10 1/10Seguro Cuota Protegida 8,147 20,378 5/10 1/10Seguro Tarjeta de Débito 39,524 65,002 3/10 2/10Personal 328 329 1/10 1/10

DSR I Amazonas Cajamarca Lambayeque Piura TumbesPoblación (Habitantes) Superficie (Km2) Densidad (Hab/Km2) Número de Provincias IDH 2009 NBI 2009*

375,99339,249.139.58 7 0.57 53.2

1,387,809 33,317.54 41.65 13 0.56 41.1

1,112,868 14,231.30 78.20 3 0.62 20.4

1,676,315 35,892.49 46.70 80.60 37.7

200,306 4,669.20 42.90 3 0.65 35.8

*Población con al menos una necesidad básica insatisfecha.*Con base al Índice de Competitividad Regional (ICRP) – CENTRUM Católica.

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

37

U N B A N C O PA R A T O D O S

DSRII-IQUITOS

el banco de todos

DSRII-IQUITOSDSR - II

IQUITOS

DSRII-IQUITOSdestacaporcontarconlaprimeraagenciaecológica en el Perú: la agencia Soplín Vargas, ubicada en eldistritodeTenienteManuelCavero(Loreto).Asimismo,se ubica en la cuarta posición en cuanto a nuevas agencias en el 2011.

IndicadoresyaccionardelBancodelaNación-DSRII-Iquitos

PosiciónenlaCompetitividadNacional

Perfildelámbitoeconómicosocial

Accionar 2011 2010 Rank 2011 Rank 2010Total agencias 14

10 2

21 2,376,901

10,421 4,695

15,027 60

1284

202,304,936

13,1415,679

17,84964

10/10Total agencias UOB 10/10 10/10

10/10

Nuevas agencias 4/10 8/10ATM’s 9/10 9/10Volumen de Operaciones 10/10 10/10Préstamos Multired 9/10 9/10Seguro Cuota Protegida 8/10 10/10Seguro Tarjeta de Débito 8/10 8/10Personal 9/10 9/10

1213

ICRP 2011 ICRP 2010

DSR II LoretoPoblación (Habitantes) Superficie (Km2) Densidad (Hab/Km2) Número de Provincias IDH 2009 NBI 2009*

891, 732368,851.952.5170.5969.4

*Población con al menos una necesidad básica insatisfecha.*Con base al Índice de Competitividad Regional (ICRP) – CENTRUM Católica.

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

39

U N B A N C O PA R A T O D O S

DSRIII-CHICLAYO

el banco de todos

DSRIII-CHICLAYO

DSR - III CHICLAYO

LaDSRIII-CHICLAYOmantienesuliderazgoportenerlamayorcantidaddecajerosautomáticosoATM´sMultiredanivel nacional. Asimismo, destaca por el número de agencias, número de agencias UOB, Volumen de Operaciones, PréstamosMultiredyporlageneracióndeempleo.

IndicadoresyaccionardelBancodelaNación-DSRIII-Chiclayo

PosiciónenlaCompetitividadNacional

Perfildelámbitoeconómicosocial

6

1819

2322

4

ICRP 2011 ICRP 2010

La Libertad

San Martín

Cajamarca

Accionar 2011 2010 Rank 2011 Rank 2010Total agencias 68 67 2/10Total agencias UOB 51 51 2/10 2/10

2/10

Nuevas agencias 1 8 7/10 3/10ATM’s 70 71 1/10 1/10Volumen de Operaciones 12,263,126 11,957,530 2/10 2/10Préstamos Multired 26,525 31,606 2/10 2/10Seguro Cuota Protegida 10,823 19,169 2/10 3/10Seguro Tarjeta de Débito 34,097 45,134 5/10 5/10Personal 294 293 2/10 2/10

DSR III La Libertad San Martín CajamarcaPoblación (Habitantes) Superficie (Km2) Densidad (Hab/Km2) Número de Provincias IDH 2009 NBI 2009*

1,617,05025,499.9065.74120.6223.6

728,80851,253.31 14.8310 0.59 49.5

1,387,809 33,317.54 41.65 13 0.56 41.1

*Población con al menos una necesidad básica insatisfecha.*Con base al Índice de Competitividad Regional (ICRP) – CENTRUM Católica.

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

41

U N B A N C O PA R A T O D O S

DSRIV-TRUJILLO

el banco de todos

DSRIV-TRUJILLO

DSR - IVTRUJILLO

LaDSRIV-TRUJILLO,enel2011,nosólodestacaporser la segunda división en tener la mayor cantidad decajerosautomáticosoATM´sMultired,sinoporelnúmero de colocaciones de Seguro Tarjeta de Débito.

IndicadoresyaccionardelBancodelaNación-DSRIV-Trujillo

PosiciónenlaCompetitividadNacional

Perfildelámbitoeconómicosocial

6

1112

4

ICRP 2011 ICRP 2010

La Libertad

Áncash

Accionar 2011 2010 Rank 2011 Rank 2010Total agencias 61 59 3/10Total agencias UOB 45 44 3/10 3/10

3/10

Nuevas agencias 2 7 4/10 5/10ATM’s 68 65 2/10 2/10Volumen de Operaciones 10,069,194 9,918,553 3/10 3/10Préstamos Multired 22,264 25,907 3/10 3/10Seguro Cuota Protegida 10,331 19,666 3/10 2/10Seguro Tarjeta de Débito 42,792 54,960 2/10 4/10Personal 256 265 3/10 3/10

DSR IV Áncash La LibertadPoblación (Habitantes) Superficie (Km2) Densidad (Hab/Km2) Número de Provincias IDH 2009 NBI 2009*

1,063,45935,914.8130.06200.6026.7

1,617,05025,499.90 65.7412 0.62 23.6

*Población con al menos una necesidad básica insatisfecha.*Con base al Índice de Competitividad Regional (ICRP) – CENTRUM Católica.

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

43

U N B A N C O PA R A T O D O S

DSRV-PUCALLPA

el banco de todos

DSRV-PUCALLPA

DSR - VPUCALLPA

ElaccionardelDSRV-PUCALLPAdestacaporcontarconlaagencia Purús, la cual tiene doble reconocimiento por ser catalogadacomoagenciadefrontera(Brasil)yagenciadedifícilacceso(21díasporvíafluvial).

IndicadoresyaccionardelBancodelaNación-DSRV-Pucallpa

PosiciónenlaCompetitividadNacional

Perfildelámbitoeconómicosocial

1717

ICRP 2011 ICRP 2010

Ucayali

DSR V UcayaliPoblación (Habitantes) Superficie (Km2) Densidad (Hab/Km2) Número de Provincias IDH 2009 NBI 2009*

432,159102,410.55

4.434

0.6068.8

*Población con al menos una necesidad básica insatisfecha.*Con base al Índice de Competitividad Regional (ICRP) – CENTRUM Católica.

Accionar 2011 2010 Rank 2011 Rank 2010Total agencias 15 15 9/10Total agencias UOB 11 11 9/10 9/10

9/10

Nuevas agencias 0 3 10/10 9/10ATM’s 18 15 10/10 10/10Volumen de Operaciones 3,003,775 2,916,189 9/10 9/10Préstamos Multired 5,716 7,183 10/10 10/10Seguro Cuota Protegida 2,983 5,696 9/10 9/10Seguro Tarjeta de Débito 14,596 16,318 9/10 9/10Personal 56 59 10/10 10/10

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

45

U N B A N C O PA R A T O D O S

DSRVI-HUANCAYO

el banco de todosDSRVI-HUANCAYO

DSR - VIHUANCAYO

LaDSRVI-HUANCAYOdestacaporcontarconlasagenciasdePangoayMazamari,lascualespertenecenalprogramadeluchacontraelnarcoterrorismo(VRAE).Ademáseslíder en cantidad de colocaciones de Seguro de Tarjeta de Débito y Seguro de Cuota Protegida.

IndicadoresyaccionardelBancodelaNación-DSRVI-Huancayo

PosiciónenlaCompetitividadNacional

Perfildelámbitoeconómicosocial

Accionar 2011 2010 Rank 2011 Rank 2010Total agencias 50 47 4/10Total agencias UOB 34 34 4/10 4/10

4/10

Nuevas agencias 3 8 2/10 3/10ATM’s 51 48 5/10 5/10Volumen de Operaciones 8,273,392 8,230,447 4/10 4/10Préstamos Multired 18,895 22,697 4/10 4/10Seguro Cuota Protegida 14,878 18,074 1/10 4/10Seguro Tarjeta de Débito 47,613 71,160 1/10 1/10Personal 205 208 4/10 4/10

DSR VI JunínPoblación (Habitantes) Superficie (Km2) Densidad (Hab/Km2) Número de Provincias IDH 2009 NBI 2009*

1,225,47444,197.23

28.419

0.6034.1

Pasco280,449

25,319.5911.43

30.5957.6

Huánuco762,223

36,848.8521.14

110.5733.0

*Población con al menos una necesidad básica insatisfecha.*Con base al Índice de Competitividad Regional (ICRP) – CENTRUM Católica.

14

1615

1918

14

ICRP 2011 ICRP 2010

Junín

Pasco

Huánuco

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

47

U N B A N C O PA R A T O D O S

DSRVII-ICA

el banco de todos

DSRVII-ICA

DSR - VIIICA

ElaccionardelDSRVII-ICAdestacaporcontarconcincoagencias dentro del Plan VRAE, las cuales se ubican en Huancavelica(PampasyColcabamba)yAyacucho(SanFrancisco,SanMiguelySivia).

IndicadoresyaccionardelBancodelaNación-DSRVII-Ica

PosiciónenlaCompetitividadNacional

Perfildelámbitoeconómicosocial

Accionar 2011 2010 Rank 2011 Rank 2010Total agencias 47 45 5/10Total agencias UOB 34 33 4/10 5/10

5/10

Nuevas agencias 2 5 4/10 7/10ATM’s 49 47 6/10 6/10Volumen de Operaciones 8,066,384 8,048,390 5/10 5/10Préstamos Multired 18,662 20,750 5/10 5/10Seguro Cuota Protegida 6,089 8,876 7/10 8/10Seguro Tarjeta de Débito 18,900 23,084 7/10 7/10Personal 197 195 5/10 5/10

3

2121

2424

3

ICRP 2011 ICRP 2010

Ica

Ayacucho

Huancavelica

DSR VII IcaPoblación (Habitantes) Superficie (Km2) Densidad (Hab/Km2) Número de Provincias IDH 2009 NBI 2009*

711,93221,327.83

34.545

0.6524.6

Ayacucho612,489

43,814.8014.44

110.5637.3

Huancavelica454,797

22,131.4721.05

70.5445.3

*Población con al menos una necesidad básica insatisfecha.*Con base al Índice de Competitividad Regional (ICRP) – CENTRUM Católica.

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

49

U N B A N C O PA R A T O D O S

DSRVIII-CUSCO

el banco de todos

DSRVIII-CUSCO

DSR - VIIICUSCO

LaDSRVIII-CUSCOlideraelrankingdenuevasagenciasenel 2011. Además destaca por contar con la Agencia Pichari como parte del Plan VRAE, promoviendo así la lucha contra el narcoterrorismo.

IndicadoresyaccionardelBancodelaNación-DSRVIII-Cusco

PosiciónenlaCompetitividadNacional

Perfildelámbitoeconómicosocial

Accionar 2011 2010 Rank 2011 Rank 2010Total agencias 43 38 6/10Total agencias UOB 28 26 7/10 7/10

7/10

Nuevas agencias 5 7 1/10 5/10ATM’s 53 49 4/10 4/10Volumen de Operaciones 6,863,846 6,636,304 6/10 7/10Préstamos Multired 11,652 14,051 8/10 8/10Seguro Cuota Protegida 8,300 12,707 4/10 5/10Seguro Tarjeta de Débito 37,038 58,386 4/10 3/10Personal 154 158 7/10 7/10

11

1013

2223

10

ICRP 2011 ICRP 2010

Cusco

Madre de Dios

Apurímac

DSR VIII CuscoPoblación (Habitantes) Superficie (Km2) Densidad (Hab/Km2) Número de Provincias IDH 2009 NBI 2009*

1,171,40371,986.50

16.5713

0.5832.1

Madre de Dios109,555

85,300.541.40

30.6340.4

Apurimac404,190

20,895.7919.49

70.5633.2

*Población con al menos una necesidad básica insatisfecha.*Con base al Índice de Competitividad Regional (ICRP) – CENTRUM Católica.

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

51

U N B A N C O PA R A T O D O S

DSRIX-AREQUIPA

el banco de todosDSRIX-AREQUIPA

DSR - IXAREQUIPA

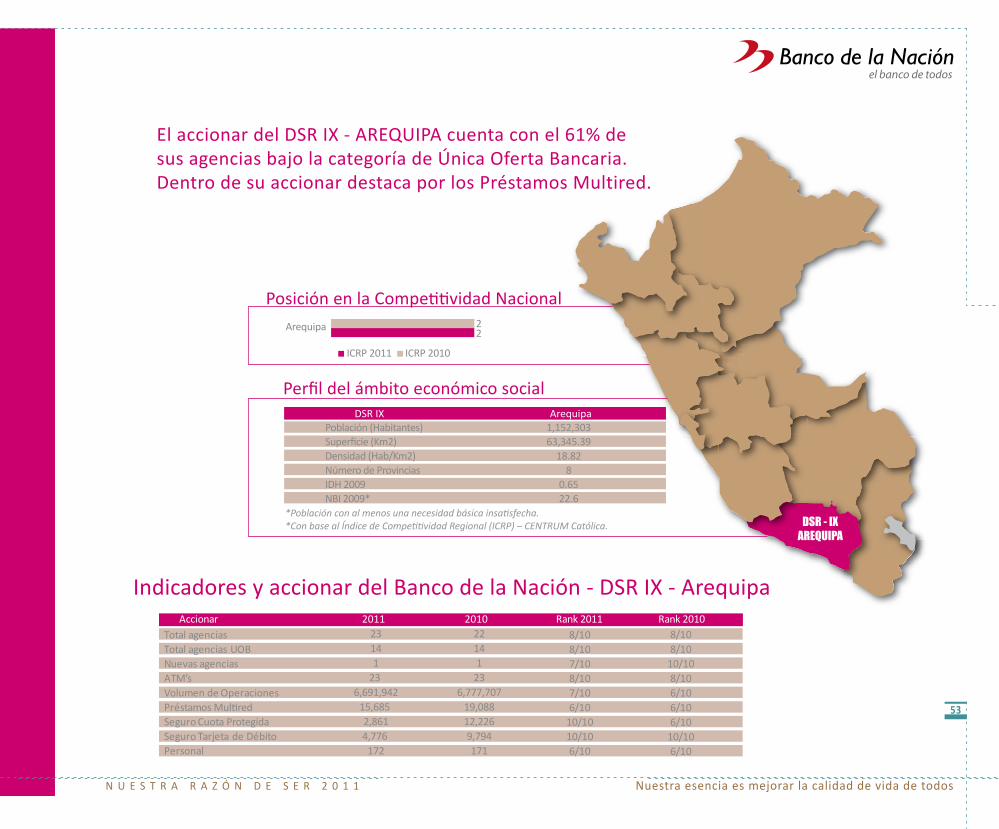

ElaccionardelDSRIX-AREQUIPAcuentaconel61%desus agencias bajo la categoría de Única Oferta Bancaria. DentrodesuaccionardestacaporlosPréstamosMultired.

IndicadoresyaccionardelBancodelaNación-DSRIX-Arequipa

PosiciónenlaCompetitividadNacional

Perfildelámbitoeconómicosocial

Accionar 2011 2010 Rank 2011 Rank 2010Total agencias 23

141

23 6,691,942

15,685 2,8614,776

172

22141

236,777,707

19,08812,2269,794171

8/10Total agencias UOB 8/10 8/10

8/10

Nuevas agencias 7/10 10/10ATM’s 8/10 8/10Volumen de Operaciones 7/10 6/10Préstamos Multired 6/10 6/10Seguro Cuota Protegida 10/10 6/10Seguro Tarjeta de Débito 10/10 10/10Personal 6/10 6/10

22

ICRP 2011 ICRP 2010

Arequipa

DSR IX ArequipaPoblación (Habitantes) Superficie (Km2) Densidad (Hab/Km2) Número de Provincias IDH 2009 NBI 2009*

1,152,30363,345.39

18.828

0.6522.6

*Población con al menos una necesidad básica insatisfecha.*Con base al Índice de Competitividad Regional (ICRP) – CENTRUM Católica.

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

53

U N B A N C O PA R A T O D O S

DSRX-TACNA

el banco de todosDSRX-TACNA

DSR - XTACNA

LaDSRX-TACNAdestacaporcontarconlaagenciadefronteraSantaRosadeTacna(Chile).Ademásporcontarcon 30 agencias de Única Oferta Bancaria.

IndicadoresyaccionardelBancodelaNación-DSRX-Tacna

PosiciónenlaCompetitividadNacional

Perfildelámbitoeconómicosocial

Accionar 2011 2010 Rank 2011 Rank 2010Total agencias 43 42 6/10Total agencias UOB 30 30 6/10 6/10

6/10

Nuevas agencias 1 10 7/10 1/10ATM’s 33 32 7/10 7/10Volumen de Operaciones 5,938,362 5,976,615 8/10 8/10Préstamos Multired 13,075 15,478 7/10 7/10Seguro Cuota Protegida 6,163 12,083 6/10 7/10Seguro Tarjeta de Débito 19,914 30,740 6/10 6/10Personal 154 157 7/10 8/10

4

57

1516

6

ICRP 2011 ICRP 2010

Tacna

Moquegua

Puno

DSR X TacnaPoblación (Habitantes) Superficie (Km2) Densidad (Hab/Km2) Número de Provincias IDH 2009 NBI 2009*

288,78116,075.89

18.744

0.6515.5

Moquegua161,533

15,733.9710.62

30.6517.0

Puno1,268,44171,999.00

18.0313

0.5634.9

*Población con al menos una necesidad básica insatisfecha.*Con base al Índice de Competitividad Regional (ICRP) – CENTRUM Católica.

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

55

U N B A N C O PA R A T O D O S

DIVISIÓNZONALLIMA

el banco de todos

La División Zonal Lima es líder en la mayoría de indicadores delaccionardelBancodelaNación.Éstaconcentrael38%decajerosautomáticosoATM´sMultiredanivelnacional.Se debe resaltar la mejora en todos sus indicadores, exceptoporlasagenciasUOB,endondenopresentó cambio alguno.

IndicadoresyaccionardelBancodelaNación-DivisiónZonalLima

PosiciónenlaCompetitividadNacional

Perfildelámbitoeconómicosocial

Accionar 2011 2010 Resultados 2011Total agencias 90 87Total agencias UOB 7 7Nuevas agencias 3 13ATM’s 273 256Volumen de Operaciones 38,407,976 37,741,803Préstamos Multired 94,549 106,627Seguro Cuota Protegida 22,907 29,807Seguro Tarjeta de Débito 26,367 57,677Personal 9,099 1,028

11

ICRP 2011 ICRP 2010

Lima y Callao

Zonal Lima Lima y CallaoPoblación (Habitantes) Superficie (Km2) Densidad (Hab/Km2) Número de Provincias IDH 2009 NBI 2009*

9,322,08834,948.57

278.4911

0.6815.0

*Población con al menos una necesidad básica insatisfecha.*Con base al Índice de Competitividad Regional (ICRP) – CENTRUM Católica.

Nuestra esencia es mejorar la calidad de vida de todosN U E S T R A R A Z Ó N D E S E R 2 0 1 1

57

REDACCIÓN, EDICIÓN Y REVISIÓN GENERAL

Luis Francisco Vivanco Aldón

INVESTIGACIÓN

Luis del Carpio Castro

DISEÑOYDIAGRAMACIÓN

Claudia Fabiola Cárdenas Vargadá

FOTOGRAFÍA

PROMPERÚ

ArchivoFotográficodelBancodelaNación