«El ahorro interior en España: una variable escasa» · 2012. 6. 18. · EVOLUCIÓN DE LA...

25

Ekonomiaz N.º 25 206 «El ahorro interior en España: una variable escasa» Este trabajo reflexiona sobre la situación actual de la economía española. Esta ha sufrido un cambio en su trayectoria positiva iniciada a partir de 1985 para transformarse en una economía estancada con algunos indicadores recesivos. Una característica permanente de esta evolución ha sido la escasez del ahorro nacional. Escasez, que ha necesitado apelar al ahorro exterior para nutrir las necesidades de crecimiento de la demanda de consumo e inversión. Como esta dependencia del exterior tiene unos límites naturales, el crecimiento sostenido de la economía española sólo podrá obtenerse en base a la promoción del ahorro interior. Gure lanak gaur egungo espainiar ekonomiaren egoeraz gogoeta egiten du. Honek aldaketa izan du 1985ean hasi zuen ibilbide positiboan, atzeraldiaren adierazle zenbait dituen ekonomia presatu batera eraldatzeko. Bilikabide honen ezaugarri irankor bat, aurrezki nazionalaren urritasuna izan da. Urritasun hau dela eta, kanpoko aurreskira jo behar izan du, kontsumo eta inbertsio eskariak gehitu izanaren beharrak asetzeko. Kanpoarekiko menpekotasun honek berezko mugak dituenez, espainiar ekonomiaren hazkunde sostengatua, barne aurrezkia sustatzean oinarrituz baino ezin izango da lortu. This work reflects over the current position of the Spanish economy. This has suffered a shift in its positive path initiated in 1985 to change into a stagnant economy with some recessive indicators. A permanent characteristic of this development has been the scarcity of national savings. This scarcity has required the calling of foreign savings to feed the needs of the growing consumption and investment demands. As this reliance on capital from abroad has some natural limits, the steady growth of the Spanish economy will only be reached by means of the promotion of domestic saving.

Transcript of «El ahorro interior en España: una variable escasa» · 2012. 6. 18. · EVOLUCIÓN DE LA...

Ekonomiaz N.º 25 206

«El ahorro interior en España: una variable escasa»

Este trabajo reflexiona sobre la situación actual de la economía española. Esta hasufrido un cambio en su trayectoria positiva iniciada a partir de 1985 paratransformarse en una economía estancada con algunos indicadores recesivos.Una característica permanente de esta evolución ha sido la escasez del ahorronacional. Escasez, que ha necesitado apelar al ahorro exterior para nutrir lasnecesidades de crecimiento de la demanda de consumo e inversión. Como estadependencia del exterior tiene unos límites naturales, el crecimiento sostenido dela economía española sólo podrá obtenerse en base a la promoción del ahorrointerior.

Gure lanak gaur egungo espainiar ekonomiaren egoeraz gogoeta egiten du. Honekaldaketa izan du 1985ean hasi zuen ibilbide positiboan, atzeraldiaren adierazle zenbaitdituen ekonomia presatu batera eraldatzeko. Bilikabide honen ezaugarri irankorbat, aurrezki nazionalaren urritasuna izan da. Urritasun hau dela eta, kanpokoaurreskira jo behar izan du, kontsumo eta inbertsio eskariak gehitu izanarenbeharrak asetzeko. Kanpoarekiko menpekotasun honek berezko mugak dituenez,espainiar ekonomiaren hazkunde sostengatua, barne aurrezkia sustatzeanoinarrituz baino ezin izango da lortu.

This work reflects over the current position of the Spanish economy. This has suffered ashift in its positive path initiated in 1985 to change into a stagnant economy with somerecessive indicators. A permanent characteristic of this development has been the scarcityof national savings. This scarcity has required the calling of foreign savings to feed theneeds of the growing consumption and investment demands. As this reliance on capitalfrom abroad has some natural limits, the steady growth of the Spanish economy will onlybe reached by means of the promotion of domestic saving.

Ekonomiaz N.º 25 207

José Ignacio Llaguno MusonsDoctor en C. Económicas

Profesor de la U.P.V.Servicio de Estudios de Bilbao Bizkaia Kutxa

1. El ahorro interno en España: una variable estratégica para el desarrollo y laestabilidad económica.

2. Evolución de la inversión y el ahorro en la década de los ochenta.3. La importación de ahorro exterior.4. Aportación de los sectores al ahorro interior en España.5. El ahorro del sector público en España.6. Conclusiones: Necesidad de fomentar el ahorro interior en España.Referencias Bibliográficas.

«Meteri se quemque suo modulo et pede verum est». «Es justoque cada cual se ajuste a su pie y a su medida».

(Horacio, Espístolas, 1, 7, 98)

Al comenzar el año 1993 la economíaespañola vive un momento delicado. Seha confirmado Internamente la recesiónInternacional y el estancamiento comienzaa perfilarse, desempolvando elpermanente problema del paro de lapoblación activa. A su vez, España padeceun deterioro acumulativo de sus déficitspúblicos y de balanza por cuentacorriente. Esta situación se hamanifestado internacionalmente, entreotros fenómenos, por medio de unapérdida apreciable del tipo de cambio (trasla sucesión de dos evaluaciones en elbreve plazo de dos meses) que,quisiéramos, no haya afectado a lacredibilidad internacional de este país.

España tiene, y necesita, una altacapacidad de crecimiento como lo

muestran sus niveles de desempleo; sinembargo, este potencial de crecimientoha necesitado, en los últimos años, elconcurso de la inversión exterior. Españano debe prescindir de sus altas cotas deInversión y necesita para financiarla degran capacidad de atracción de capitalesinternos y externos. En este contexto derecesión y necesidad de desarrolloeconómico, el ahorro se ha convertido enuna variable estratégica un tanto olvidadaen los recientes análisis de la economíaespañola.

El presente artículo pretende describirla situación del ahorro Interior en España.Intenta colaborar en el resurgimiento deesta variable que es la expresión delcomportamiento racional frente alconsumo descontrolado, y la

Palabras clave: Ahorro, crecimiento de la demanda, inversión.Nº de clasificación JEL: E2, E21, E22

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 208

manifestación colectiva de los valores deprevisión, frugalidad y prudencia, queornan los mejores comportamientosindividuales y sociales. Reconociendo laslimitaciones de nuestro trabajo,quisiéramos despertar la ilusión por elahorro, afirmando que ahorrar es hacerpaís, y es —entre otras muchas cosas—una virtud individual de marcados efectossociales. Intentaremos demostrar que lasempresas, seguidas por las familias, esdecir, el sector privado es el principalcontribuyente en la formación del ahorrointerno en España, y que, como estamagnitud económica es básica para elfuturo de los españoles, convienepromocionar y alentar el comportamientoahorrador de estos tipos de agenteseconómicos.

1. EL AHORRO INTERNO EN ESPAÑA:UNA VARIABLE ESTRATÉGICAPARA EL DESARROLLO Y LAESTABILIDAD ECONÓMICA

Desde siempre se ha considerado alahorro como una variable estratégica,porque facilita la financiación de lasinversiones necesarias para mejorar latecnología y la productividad de lasnaciones, contribuye al crecimiento futurodel P.I.B., y, en definitiva, hace máscompetitiva a las economías. «En efecto alargo plazo, la tasa de crecimiento de laeconomía está íntimamente ligada alproceso de acumulación de capital.Desde esta óptica, el ahorro se configuracomo la variable clave necesaria parafinanciar este proceso de inversión». (1)

En el caso español, cuando apreciamosque este país necesita agudizar sucompetitividad de forma inmediata paraintegrarse plenamente en el Mercado

(1) Raymond. L, (1990).

Único europeo, y cuando destacamos sucompromiso para «converger» en laUnidad Económica y Monetaria con losmejores países de la C.E.E., el ahorrointerior se convierte en una variableestratégica y en un objetivo derelanzamiento urgente. Todo ello sefundamenta en el hecho de que la filosofíade la Unión Económica prima el objetivode la estabilidad en todas susmanifestaciones: monetaria, de precios, ycambiaría; a la vez que el Mercado Únicoexige incrementar las inversiones quedoten de competitividad a la EconomíaEspañola. Ambos compromisosadquiridos por España suponen un reto entérminos de estabilidad y en términos dedesarrollo económico. Es decir, laeconomía española ha de desarrollarse yhacerse competitiva al más alto nivelmundial, por lo cual ha de invertir en ladotación de infraestructuras, adquisiciónde nuevas tecnologías, y en lacapacitación de sus recursos. Para hacerfrente a estas inversiones, y teniendo encuenta las condiciones de estabilidad,equilibrio económico y monetario y dedisciplina presupuestaria que concurrenen el Plan de Convergencia español, esnecesario potenciar y promocionar elahorro interno de este país.

En nuestro trabajo utilizaremos unaconcepción del ahorro de índolemacroeconómica. Partiremos de laformulación, extraída de la ContabilidadNacional, la cual supone que la inversiónrealizada por un país se financia a travésdel ahorro interno (ahorro privado másahorro público) y de la participación delahorro externo (financiación del déficit porcuenta corriente del país).

Esta formulación, que se obtienedirectamente de la Contabilidad Nacional,no introduce variables monetarias en suconcepción. Nosotros tampoco lo

José Ignacio Llaguno Musons

Ekonomiaz N.º 25 209

haremos, a fin de facilitar el estudio delahorro en España, aunque seamosconscientes de la presencia deterministade algunos factores monetarios(atesoramiento de la renta y creación deoferta monetaria) para la formacióndefinitiva del ahorro y de la inversión. Nocabe la menor duda de la presencia deelementos monetarios en las decisionesque han conformado los niveles de ahorroe inversión en España. En la mayoría delas ocasiones, la Política Económicapracticada en España se ha reducido auna política fiscal de corte expansivo. Lasoledad y exclusividad con la que se hapracticado la reciente política monetariaespañola, lejos de prometer una promocióndel ahorro interior—por los altos tipos deinterés internos practicados— ha servidopara atraer capitales exteriores, motivados,a su vez, por los estables tipos de cambiopara la peseta, sostenidos de maneraartificial por encima del tipo de equilibrio(como lo han evidenciado las dos últimasy casi simultáneas devaluaciones de ladivisa española). Ahora bien, esaatracción y entrada de capitalesextranjeros, favorable sin duda a lafinanciación de la inversión y al desarrollode la Economía española, no se hadestinado, con la intensidad pertinente,para fortalecer la estructura económica delpaís. Mientras España ha vivido de lacredibilidad y buenas perspectivas quesugería a los capitales externos, no hallevado a cabo una política industrial querefuerce la oferta española de formacompetitiva respecto a los globalizadosmercados mundiales. De esta manera, labonanza vivida por la entrada de capitalesexteriores, aparte de relegar el ahorrointerno a una función subsidiaria, ha sidofuente financiera que ha favorecido elgasto y el vivir por encima de lasposibilidades de los españoles. He aquíalguna responsabilidad de la políticamonetaria española, que no ha podido

colaborar en la consecución de objetivosextramonetarios como debiera respecto alas correspondientes y complementariaspolíticas industriales, fiscales ypresupuestarias que el país necesitaba.

2. EVOLUCIÓN DE LA INVERSIÓN YEL AHORRO EN LA DECADA DELOS OCHENTA

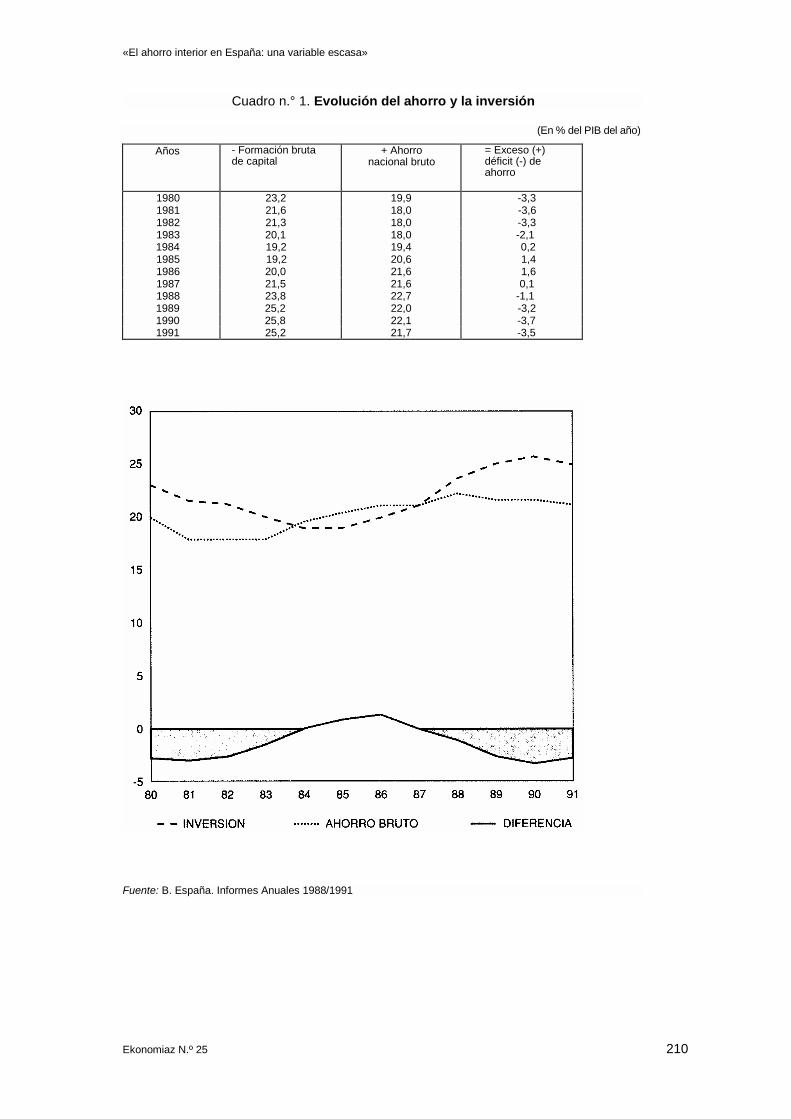

En el cuadro n.° 1 presentamos laevolución de las inversiones españolasdurante la década de los ochenta,incluyendo los años 1990 y 1991 (2). A suvez hemos expuesto la evolución delAhorro Nacional Bruto y del Exceso oDéficit de este respecto a la Inversión.Todas las variables las hemos medido entérminos de porcentaje sobre el PIB decada año, lo que supone trabajar convariables que expresan uncomportamiento estructural.

Las inversiones se reflejan en términosde Formación Bruta de Capital y son elresultado de las decisiones de inversiónque adoptaron tanto el sector públicocomo el privado. El cuadro citado nospermite observar la presencia de dosciclos en la inversión española. Un primerciclo que toma en el año 1980 el valor másalto, con una Formación Bruta de Capitaldel 23,2 % del PIB del año, para irdecreciendo —en compañía del ciclocoyuntural— hasta los años 1984 y 1985,en los cuales la inversión no alcanza laquinta parte del PIB de la época y se sitúaen torno al 19,2 %. A partir de estosúltimos años, a la par que se inicia laexpansión económica mundial delsegundo período de los ochenta, lainversión española remonta su peso en

(2) Según Banco de España, Informes Anuales1988 y 1991.

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 210

Cuadro n.° 1. Evolución del ahorro y la inversión

(En % del PIB del año)

Años - Formación brutade capital

+ Ahorronacional bruto

= Exceso (+)déficit (-) deahorro

1980 23,2 19,9 -3,31981 21,6 18,0 -3,61982 21,3 18,0 -3,31983 20,1 18,0 -2,11984 19,2 19,4 0,21985 19,2 20,6 1,41986 20,0 21,6 1,61987 21,5 21,6 0,11988 23,8 22,7 -1,11989 25,2 22,0 -3,21990 25,8 22,1 -3,71991 25,2 21,7 -3,5

Fuente: B. España. Informes Anuales 1988/1991

José Ignacio Llaguno Musons

Ekonomiaz N.º 25 211

términos de PIB para alcanzar el máximodel período en el año 1990 (25,8 % delPIB). A partir de este año parece iniciarseun ciclo recesivo en la inversión españolapremonitorio de futuras contracciones delcrecimiento económico global.

El Ahorro Nacional Bruto español, comoresultado de la parte de renta disponibleno consumida tanto por el sector públicocomo el privado, también ha observadoun comportamiento cíclico en el períodoconsiderado, aunque con menorvariabilidad y oscilaciones que lasobservadas en la inversión. En algúnsentido, parece que el comportamientodel Ahorro se adelanta en tres años alcomportamiento similar de la inversión. Elprimer ciclo del ahorro que observamoscomienza en el año 1980, cuando elahorro del conjunto de la economíaalcanza el 19,9 % del PIB, para descendery estabilizarse en el 18 % del PIB durantelos tres años siguientes hasta 1983. Apartir de esta fecha, el Ahorro Nacionalcomienza a crecer y servirá de base parafinanciar el relanzamiento económico de laeconomía española. Este segundo cicloalcanza su máximo en el año 1988 (22,7% del PIB) a partir del cual comienza adescender para llegar al año 1991,cuando se ahorra por el conjunto de losespañoles el 21,7 % del PIB.

Una característica que destaca ennuestras observaciones es la insuficienciadel ahorro interno español para financiarla inversión realizada por el conjunto delpaís. Esta afirmación se evidencia a travésde la consideración de la diferencia delAhorro menos la Formación Bruta deCapital, diferencia que en caso positivonos indicará la existencia de un exceso deahorro, y en caso negativo un déficit deahorro interior. Si observamos conatención la serie de datos del cuadro n.°1,

apreciaremos que han sido más los añosen los que el ahorro interior ha sidodeficitario respecto a los pocos años enlos que se ha registrado superávit poreste concepto. De todas las formas, lasuma de años con déficit de ahorro(particularmente elevado en 1990 y 1991)supera con mucho a la suma de épocascon superávit (años 1984 a 1987). Portanto, se puede afirmar que España es unpaís con déficit crónico y estructural entérminos de ahorro interior, y que hanecesitado de forma, también estructural,acudir a la financiación exterior pararealizar sus decisiones de inversión.

Una fuente para aminorar el déficit deahorro interior español anteriormenteconsiderado, es la procedente de lacontribución positiva del ahorro exterioraportado por las Transferencias Netas deCapital. Esta part ida, que se nutrefundamentalmente del saldo favorable delos fondos provenientes de la C.E.E.(aportación de fondos comunitarios,FEOGA, FEDER, etc. menos lascontribuciones españolas al Presupuestode la C.E.E.), ha aportado fondos netospara financiar la inversión española, y dealguna manera ha paliado el déficit deahorro interno que hemos descrito en laslíneas anteriores. Sin embargo, estasaportaciones netas, aunque crecientes:(0,1 % del PIB en 1987; frente a 0,6 % en1991) no han llegado a cubrir en losmejores momentos ni la quinta parte deldéficit de ahorro interno que ya hemosreflejado (3).

Si analizamos el déficit de ahorrointerno español a partir del segundo cicloobservado según los sujetos que lo hanoriginado (cuadro n.° 2) (4), tendremosque responsabilizar de la mayor parte del

(3) Banco España, Informe económico 1991.(4) Banco España, Informe citado.

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 212

Cuadro n.° 2. Evolución de las necesidades de financiación en España(1987-1991)

(En % del PIB del año)

ADMINISTRACIONES PUBLICAS 1987 1988 1989 1990 1991 Variación% período

+ Renta disponible-Consumo

16,6815,08

16,5014,80

18,0815,18

17,1515,16

16.9315,34

51,9852,27

= Ahorro nacional bruto 1,70 1,80 2,90 1,99 1.59 40,42

+ Transferencias netas decapital Formación bruta decapital

-1,503,30

-1,303,70

-1,304,40

-1,204,89

-0,705.18

-30,25135,14

= Capacidad (+) necesidad (-) definanciación

-3,10 -3,30 -2,80 -3,99 -4,38 111,92

RESTO DE RESIDENTES 1987 1988 1989 1990 1991 Variación% período

+ Renta disponible-Consumo

83.1263,14

83,5062,60

81,9262,84

82,2562,21

82,2762,25

48,2147,63

= Ahorro nacional bruto 19,88 20,90 19,08 20,04 20,02 50,78

+ Transferencias netas decapital Formación bruta decapital

1,6018,18

1,5020,10

1,6020,78

1,5020,84

1,2919,92

21,2264,05

= Capacidad (+) necesidad (-) definanciación

3,30 2,40 -0,10 0,60 1,49 -32,18

CAPACIDAD (+) NECESIDAD (-) DEFINANCIACIÓN

1987 1988 1989 1990 1991 Variación% período

+ Administraciones públicas -3,10 -3,30 -2.80 -3,99 -4,38 + 111.92

+ Resto de residentes 3,30 2,40 -0,10 0,60 1,49 -32,18

= Conjunto economía española 0,20 -0,90 -2.90 -3,39 -2,89 -2.254.05

Fuente: Banco de España, «Informe anual 1991», y elaboración propia

mismo al sector público. En efecto, elsector Resto de Residentes (excluido elsector público) ha generado ahorro neto ysuficiente para financiar sus propiasinversiones en Formación de Capital Fijo.El año 1989 fue el único del quinquenio

1987-91 en el que el sector privadoincurrió en una necesidad de financiaciónpor importe del 1 % del PIB, mientras queen el año 1990 este sector aportó unacantidad de financiación neta del 0,60 %del PIB correspondiente, y del 1,49% en1991.

José Ignacio Llaguno Musons

Ekonomiaz N.º 25 213

Estas aportaciones netas definanciación han sido insuficientes paracubrir las necesidades financieras delsector público, las cuales han seguido unatrayectoria ascendente (desde el 3,10 %del PIB de 1987 hasta el 4,38 % en 1991),convirtiendo, por tanto, la economíaespañola en demandante neta de fondos.

La persistencia de esta incapacidad delahorro interior español para financiar lasinversiones es un problema preocupante,puesto que esa situación es muy difícil demantener a medio y a largo plazo. Quizás,la persistencia que hemos observado enel déficit del ahorro interior haya podidoser una de las causas de la actualturbulencia que ha arrastrado el tipo decambio de la peseta a la devaluación y asu depreciación en los mercadosinternacionales. «Es interesante resaltar elparadójico resultado de que si bien a cortoplazo la insuficiencia de ahorro internopuede ser responsable de elevados tiposde interés, de elevado déficit corriente, deentradas abundantes de capital exterior yde apreciación del tipo de cambio, a largoplazo, cuando se generalizan lasexpectativas de que esta situación esinsostenible, esta misma insuficiencia deahorro puede provocar una salida decapitales, presiones a la baja en el tipo decambio y la necesidad de adoptardrásticas medidas correctoras. Es lo quecabría denominar «aeróbica del tipo decambio» (5).

Por tanto, existe un límite natural a lanecesidad de importación de ahorro porun país que sufre un desequilibrio entresus necesidades de inversión y sucomportamiento ahorrador. Este límiteviene determinado por la solvencia delpaís (capacidad de endeudamientointerno, nivel de reservas) y por la

(5) Raymond, J.L Ob. Cit.

capacidad de sostener tipos de interésinternos lo suficientemente altos entérminos de rentabilidad —descontada delos elementos de riesgo— como paraatraer capitales foráneos. Evidentemente,este límite natural está condicionado porla situación y el estado que tomen las«variables fundamentales» del país, porsu competitividad internacional, y por laposibilidad futura de crecimientosostenido. En cuanto estos datosfundamentales cambian, varía en elmismo sentido el atractivo para el inversorextranjero, trastocándose así la direcciónde los flujos financieros internacionales.He aquí un posible riesgo de involuciónpara la economía española, necesitadaestructuralmente de mantener una buenaimagen en los mercados financierosinternacionales para cubrir susdeficiencias de ahorro interno.

El problema del déficit del ahorrointerno español tiene una manera pocodeseable de subsanarse: basta reducir losproyectos de inversión para equilibrar lademanda de inversiones a la capacidadde ahorro interno. Este equilibrioinsatisfactorio de la economía españolareduciría la capacidad de crecimiento deésta, y postergaría aún más el problemadel desempleo crónico de la poblaciónactiva española. Además tal precarioequilibrio, aunque podría cooperar en laconsecución de los requisitos nominalesde la Unión Económica y Monetariaeuropea, distanciaría la convergencia realtal y como está concebida en el Plan deConvergencia español. El citado Planpretende alcanzar un crecimientoequilibrado y sostenido de la Economíaespañola a tasas superiores a las de losmejores países europeos, para iracercando la renta per cápita, y otrasvariables reales, a la media de la CE. Enparalelo a este crecimiento sostenido

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 214

de la economía española se pretendecumplir con las condiciones de estabilidadacordadas en Maastricht en diciembre de1991.

Esta dualidad de objetivos: crecimientoequilibrado superior a la media de la CE.y cumplimiento de la disciplina de laestabilidad económica, exigirá manteneraltas las pretensiones de inversión futuray elevar lo más posible los niveles deahorro interno de la Economía española.

3. LA IMPORTACIÓN DE AHORROEXTERIOR

La evolución de la Balanza de Pagosespañola, que expresamos en el cuadron.° 3, muestra un comportamiento deldéficit por cuenta corriente similar envolumen al déficit de ahorro interno quevimos en el apartado anterior. El déficit porcuenta corriente del año 1988 supuso el-0,9 % del PIB, creció aceleradamente enel año 1989 hasta alcanzar el -2,9% delPIB,

Cuadro n.° 3. Evolución reciente de la Balanza de Pagos española

(En % PIB)

(*) Datos a octubre de_1992.Fuente' BANCO ESPAÑA Informe anual 1991, Boletín Estadístico enero 93; y elaboración propia.

José Ignacio Llaguno Musons

Ekonomiaz N.º 25 215

para continuar creciendo, aunque deforma más moderada, llegando a alcanzarel -3,4% del PIB. En 1991 este déficit secuantificó en el -2,9 % del PIB, variando latendencia al crecimiento observada en losaños precedentes. Las últimasinformaciones del año 1992 comunican unnuevo rebrote del déficit exterior enEspaña, pues en noviembre el déficit porcuenta corriente (-2,3376 billones) habíasuperado en un 57,7 % al registrado en elmismo período del año anterior.

El creciente déficit por cuenta corrientede la Balanza de Pagos española hapodido ser financiado, hasta septiembrede 1992, gracias a la generosa entrada decapitales a largo plazo, la cual haexcedido con mucho la financiación delcitado déficit procurando una importanteacumulación de reservas centrales. Deesta manera se distorsionaron losmecanismos de «ajuste ingenuo» deldéficit por cuenta corriente, ya que laacumulación de reservas fortaleció yestabilizó el tipo de cambio de la peseta,lo que unido a los altos tipos de interésinternos de la deuda pública española,facilitaron la entrada de capitalesextranjeros. De esta manera, el déficit porcuenta corriente español prosiguió suescalada sin afectar al stock de reservashasta la primera crisis de los 90 delSistema Monetario Europeo (septiembre92). A partir de esta fecha el déficit porcuenta corriente persiste en sucomportamiento expansivo, pero no sigueacompañado con la entrada de capitales yla acumulación de reservas centrales deantaño.

Durante 1992 se ha producido uncambio drástico en el comportamiento deentrada de capitales extranjeros enEspaña. Si durante los tres primeroscuatrimestres del año prosiguió la entradade capitales, en la ocasión de forma

acelerada por la reciente liberalización delos movimientos de capital (febrero del92), en cuantía superior a lasnecesidades de financiación del crecientedéficit por cuenta corriente, a partir de lacrisis del S.M.E. comenzó un proceso desentido contrario por el que se repatriarony salieron capitales extranjeros invertidosen España. Este cambio delcomportamiento de los capitalesextranjeros a largo plazo ha supuesto undeterioro importante de la solvencia delpaís, pues la cobertura de la deudaexterior (reservas centrales/deudaexterior) ha pasado de suponer el 117,2% en enero del 92 al 66,6 % en octubredel mismo año (6).

Puede confirmarse que España, enseptiembre de 1992, alcanzó uno de loslímites que hemos denominado«naturales» en la captación de ahorroexterior. La «aeróbica del tipo de cambio»que nos vaticinaba J.L. Raymond, pareceha comenzado a funcionar y que seránecesario un proceso de equilibrio internode la economía española para que éstavuelva a capturar fondos del exterior, loscuales raramente alcanzarán la magnitudobservada en las postrimerías de losaños ochenta.

Estas observaciones sobre elcomportamiento reciente de la Balanza deCapitales españoles permite auguraralgunas tensiones para el país dentro delos mercados financieros internacionalesy vaticina nuevos problemas definanciación externa del déficit de ahorrointerior que apreciábamos en el apartadoanterior. Dado los altos tipos de interésinternos —muy dependientes de los tiposexteriores—, que es necesario mantenerpara seguir acudiendo al auxilio del ahorroexterior, los inversores españoles están

(6) Boletín Estadístico B. España. Enero 1993.

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 216

perdiendo el atractivo (por el aumento delriesgo de cambio de la peseta) definanciar sus actividades con capitalesextranjeros a través de créditos en divisascon menores tipos de interés nominales.Por tanto, tampoco parece que la vía delcrédito pueda sustituir la financiación deldéficit por cuenta corriente español. Estasituación apreciada en los momentospresentes confirma nuestra tesis ydemanda una fuerte aceleración de laformación de ahorro interior en España,como medida que reduzca la dependenciaexterna, y sirva para aproximar los tiposde interés internos a los de los paísescentrales de la CE. (Otra condición para laConvergencia europea en 1997).

4. APORTACIÓN DE LOS SECTORES ALA FORMACIÓN DEL AHORROINTERIOR EN ESPAÑA

Contemplaremos a continuación deforma gráfica la formación del AhorroBruto en España según la aportación delos diferentes sectores, tal y como seexpresa en el cuadro n.° 4. Este análisisnos permitirá destacar los principalesagentes ahorradores de la Economíaespañola y apreciar su comportamientodesde una perspectiva de largo plazo quecomienza en el año 1970.

Durante los veintidós años observados,el sector que más ha contribuido a laformación del Ahorro Nacional Bruto (enmás de un 55 %) es el sector de laempresas, seguido por el de las familias(más de un 35 % del total en términosmedios). Por tanto, el conjunto del sectorprivado sostiene el ahorro interior españolen porcentajes superiores al 90 %.

El sector público muestra unacontribución modesta y errática en sucomportamiento, con momentos deformación de ahorro y momentos de

ahorro negativo. La evidencia gráfica nospermite apreciar una gran distancia entrela capacidad de formación de ahorro porparte del sector privado respecto al sectorpúblico. Parece claro que, en España, elahorro es una cuestión del sector privadode la economía y que la mayor eficaciaen la promoción del mismo habrá deconsiderar de forma preferente a estesector económico.

Sin embargo, la observación estadísticadel cuadro n.° 4 no permite apreciar lostransvases de rentas que se genera entrelos diferentes sectores, y que facilitaran, ono, la formación definitiva de ahorro segúnla propensión marginal de los receptoresde tales rentas. Así, el sector públicomediante la imposición indirecta induce aun menor consumo para un nivel dado derentas del sector privado, o puedepropiciar un efecto de aminoración de losniveles de ahorro si los agenteseconómicos privados no desalientan susdecisiones de consumo en base alaumento de precios que supone elincremento de este tipo de imposición. Loque sí parece evidente es que laimposición directa dirigida hacia las rentasde las familias y de las empresas reduceel nivel de renta de estos sujetos yperjudica su propensión marginal alahorro. El efecto neto en términos deahorro de estos transvases de renta, víaaumento de la presión fiscal, dependeráde si la propensión marginal al ahorro delsector público es superior a laspropensiones marginales al ahorro de lossujetos a los que se les ha reducido larenta disponible.

De la misma manera, el sector deempresas, por medio de la política dedividendos practicada, transvasa renta alas familias, transfiriendo en paralelo laresponsabilidad de ahorrar o consumir lasrentas que aportan los dividendos. Ahora

José Ignacio Llaguno Musons

Ekonomiaz N.º 25 217

Cuadro nº 4. Aportación de los sectores al ahorro nacional bruto

FAMILIAS EIPSFL

EMPRESAS S. PRIVADO S. PUBLICO AHORRO N.B.Años

% PIB % Contr. % PIB %Contr.

% PIB %Contr.

% PIB %Contr.

% PIB %Contr.

1970197119721973197419751976197719781979198019811982198319841985198619871988198919901991

9,9310,9410,8911,5311,7311,5010,238,459,638,498,248,669,148,588,228,138,216,116,855,457,107,65

37,2041,1640,1541,3344,0245,0644,4836,3640,2337,2039,3746,2648,7246,1540,7539,3938,0128,2930,1924,7632,1635,25

12,7412,6112,5612,0611,4410,499,94

11,6912,9613,2012,1210,0010,149,96

12,9913,8913,8913,8314,0813,6613,0012,47

47,7347,4446,3143,2342,9341,1143,2250,3054,1457,8457,9153,4254,0553,5864,4067,3064,3164,0362,0562,0658,8857,47

22,6723,5523,4523,5923,1721,9920,1720,1422,5921,6920,3618,6619,2818,5421,2122,0222,1019,9420,9319,1120,1020,12

84,9488,6086,4784,5586,9486,1787,7086,6694,3695,0597,2899,68

102,7799,73

105,16106,69102,3192,3192,2486,8291,0392,72

4,023,033,674,313,483,532,833,101,351,130,570,06

-0,520,05

-1,04-1,38-0,501,661,762,901,981,58

15,0611,4013,5315,4513,0613,8312,3013,345,644,952,720,32

-2,770,27

-5,16-6,69-2,317,697,76

13,188,977,28

26,6926,5827,1227,9026,6525,5223,0023,2423,9422,8220,9318,7218,7618,5920,1720,6421,6021,6022,6922,0122,0821,70

100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00

Tendencia (*) -0,23 +0,08 -0,16 -0,15 -0,35

(*) Tendencia secular, lineal, mínimo cuadrática.

Fuente: BBV, Informe económico 1991; y elaboración propia

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 218

bien, en este caso el transvase secomplica, ya que los dividendos —sujetosa doble imposición en España— llegan alas familias como renta adicional afectadade una alta imposición directa a través dela tarifa marginal del I.R.P.F.

Dentro de estos transvases entreagentes económicos excedentarios ydeficitarios de fondos, juegan un papelimportante la eficacia del sistemafinanciero y el desarrollo de los mercadosfinancieros. Estas translaciones de fondostienen un coste de intermediación (que enEspaña es muy alto) y suponen unatransferencia de riesgo desde losinversores a los ahorradores, la cual traeconsigo nuevos costes de protección delriesgo y de información sobre los mismos.En este sentido, a fin de aumentar laeficacia de la asignación de fondos yrentas, parece más conveniente ut i l izarcanales directos —desintermediaciónfinanciera—, y propiciar laautofinanciación (el ahorro) por lospropios inversores. Es ahora cuandointervienen los aspectos monetarios(creación de dinero, política crediticia,atesoramiento, etc.) en la formación finaldel ahorro y la inversión.

Dentro de este marco de transvases derentas entre los diferentes sectoresahorradores cabe enmarcar la políticamonetaria española practicada en losúltimos años. Su carácter restrictivo, quellegó a limitar el crédito durante los años1989 y 1990, así como los altos tipos deinterés internos, unidos a la estructura delos mismos (por plazo y tipo de riesgo)han supuesto un factor contradictorio enla formación del ahorro interior español.Los altos tipos de interés han mostradouna preferencia por los mercados defondos a corto plazo (Letras del Tesoro,«supercuentas» y mercados monetarios) yuna preferencia por los activos financieroslíquidos, menos arriesgados

que los activos financieros negociados enel mercado de capitales. Esta situaciónde los mercados financieros, y el carácteractivo de la política monetaria a cortoplazo española, han desalentado, odesviado, la oferta de fondos prestables alargo plazo, propiciando entre otras cosasla creación de liquidez y la financiacióndel consumo.

En definitiva, si se desea potenciar elahorro interior en España es necesariomotivar la propensión marginal al ahorrode todos los sectores y favorecer aaquellos sectores que tengan unapropensión marginal al ahorro más alta.En este sentido, la política fiscal y lapolítica de dividendos de las empresas,así como la moderación en el consumo delas familias, son los factores básicos parapromocionar el ahorro. En esta direccióndebieran trabajar, de forma coordinada ycomplementaria, las políticas fiscales ymonetarias.

4.1. El ahorro de las empresas enEspaña

El ahorro de las empresas es elprincipal componente del ahorro interiorespañol. Desde 1970 a 1991 lasempresas han contribuido, en términosmedios, a la formación del 54,26 % delahorro bruto español. Pero lo que es másimportante es que la tendencia de lacontribución de este sector es positiva ycreciente. A partir de 1977, el ahorro brutogenerado por las empresas españolassupera el 50 % del ahorro nacional bruto,y comienza una escalada que alcanza sumáxima aportación en el año 1985,cuando las empresas españolasgeneraron más del 67 % del ahorronacional. El ahorro de las empresasespañolas en términos de porcentajemedio para el período observado se hacifrado en el 12,26% del PIB. El máximo

José Ignacio Llaguno Musons

Ekonomiaz N.º 25 219

se obtuvo en el año 1988 (14,08 % delPIB), pero a partir de este año se hacomenzado a observar un ciclodescendente del comportamientoahorrativo de las empresas españolas. Ensu conjunto, y para la serie de 22 añosestudiados, el ahorro de las empresasmuestra una tendencia a largo plazocreciente (+0,08 % del PIB anual) que esinsuficiente para cubrir la tendencia(estimada con la misma metodología deregresión lineal de las series temporales)observada en el comportamiento de lasfamilias. Estos últimos agenteseconómicos evidencian una tendencia alargo plazo decreciente (-0,23 % del PIBanual), por lo que la tendencia lineal alargo plazo del ahorro privado español esnegativa en torno al -0,16 % del PIB decada año.

A falta de mejores estimaciones de lapropensión marginal al ahorro, y debido aque también en el sector público hemosobservado una tendencia decreciente encuanto a la generación de ahorro entérminos de PIB (-0,15 % del PIB anual),parece que el ahorro de las empresas esel único que presenta tendencias positivasa largo plazo, y que, por tanto, debiera serpromocionado. No queremos decir conello que en el resto de los sectores no sedebiera mejorar sus respectivaspropensiones al ahorro, sino que esprecisamente el ahorro empresarial el quemás probabilidades aporta para aumentarel ahorro interno en España. De aquí sededuce la importancia de estudiar enprofundidad las causas y motivaciones delahorro de las empresas españolas.

La correlación del comportamiento delahorro empresarial respecto a otrasvariables macroeconómicas es evidente.Este es el caso de la relación que existeentre el Excedente Neto de Explotaciónobtenido por la economía española y elahorro de las empresas. Estos agentes

económicos en el horizonte observadohan ahorrado, por término medio, el 34,36% del Excedente Neto de Explotacióngenerado en el país (ver cuadro n.° 5). Yeste comportamiento medio se harepetido con alta frecuencia en el períodoconsiderado. En el año 1979, uno de losaños de mayor ahorro empresarial(13,2% del PIB), fue cuando elcomportamiento ahorrativo de lasempresas alcanzó su máximo porcentaje,más del 39 % del excedente neto deexplotación. Esta última variable, quenutre los resultados de las empresas y,por tanto su capacidad de ahorro, hatomado un curso positivo a partir de1984, para significar, en los años debonanza, proporciones en torno al 37 %del PIB, tal y como se han observado enlos años 1987, 88, 89 y 91. Sin embargo,estos porcentajes no han llegado aalcanzar las cifras observadas en los años1970 (39,88 % del PIB) y 1971 (39,30%).Pero, aunque la buena coyunturaeconómica de finales de los ochenta nohaya remontado la homónima situaciónde principios de los setenta, elcomportamiento actual de las empresases de mayor ahorro —en términos deporcentaje del excedente neto deexplotación— respecto al comienzo de laserie,

La reciente recesión económica quepadece la economía internacional puededesalentar la formación del ahorro en lasempresas españolas, ya que estecomportamiento empresar ial estásiempre motivado en las previsiones dela demanda y en la existencia deproyectos rentables de inversión, por loque la recesión vigente se ha convertidoen un factor negativo para estimar laaportación futura de ahorro por estesector. Comportamiento negativo queabunda en el círculo vicioso de larecesión, pues con ésta se reduce lacapacidad de generar excedente neto

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 220

Cuadro n.° 5. Ahorro de las empresas en España

(En % del PIB del año)

Años EXCEDENTE NETODE EXPLOTACIÓN

AHORRO DELAS EMPRESAS

% AHORRO EMPRES./EXCED. N. EXPLOT.

1970197119721973197419751976197719781979198019811982198319841985198619871988198919901991

39,8839,3037,9936,9536,3634,3433,0933,0533,8433,4034,1932,4133,1232,6835,6235,8636,3537,0837,5137,5536,8837,04

12,7412,6112,5612,0611,4410,499,94

11,6912,9613,2012,1210,0010,149,96

12,9913,8913,8913,8314,0813,6613,0012,47

31,9532,0933,0632,6431,4630,5530,0435,3738,3039,5235,4530,8530,6230,4836,4738,7338,0537,9736,4234,6233,8133,67

Media 35,66 12,26 34,36

Desv. típ. 2,17 1,36 3,00

Tendencia -0,02 0,80 0,19

Fuente: BBV, Informe Económico 1991; y elaboración propia.

de explotación y, por ende, la capacidadde ahorro de las empresas. España,después de sufrir un «recalentamiento»de la demanda interna durante los años1989 y 1990, del que todavía semantienen algunas inercias (aumento delas importaciones destinadas alconsumo), necesita practicar políticaseconómicas que refuercen y hagancompetitiva la oferta empresarial. Pareceapropiado de cara a la Convergenciaeuropea optar por una decidida políticaeconómica de oferta, que revitalice eltejido empresarial y haga competitivas, aescala europea, a las empresas

españolas. En este sentido convieneaminorar el coste de capital de talesorganizaciones promocionando el ahorrode las mismas y su eficaz inversión —lomás directa posible— en elementos quevigoricen la calidad de su oferta deproductos y servicios.

4.2. El ahorro de las familias enEspaña

La contribución de las familiasespañolas a la formación del ahorrointerior ha ido disminuyendo

José Ignacio Llaguno Musons

Ekonomiaz N.º 25 221

paulatinamente, hasta alcanzar, en losmomentos actuales, el mínimo históricodesde el año 1970. El Sector Familias eI.P.S.F.L. ha pasado de generar un nivelde ahorro superior al 10 % del PIB alcomenzar los años setenta, a unaaportación en el último quinquenio que harondado en torno al 7 % del PIB. De lamisma manera, el ahorro de las familiasque financiaba más del 40 % de la F.B.C.en 1970, ha pasado a partir de 1986 aaportar una financiación que no hasuperado el 30 % de las inversionesrealizadas en el país.

Esta pérdida de peso de las familiasespañolas a la hora de formar el AhorroBruto merece un estudio específico.Mediante el cuadro n.° 6 analizaremos elcomportamiento respecto a las decisionesde ahorro tomadas por las familiasespañolas. El ahorro de las familiasdependerá tanto de la estructura de laprocedencia de sus ingresos, como de lasdecisiones sobre el destino de losmismos.

Comenzaremos en primer lugaranalizando el origen de la renta familiarbruta (R.F.B.) de las familias españolasdesde al año 1970 hasta 1991. Tal y comose refleja en el cuadro citado todas lasfuentes de renta de las familias (salarios,rentas mixtas, transferencias netas, yrentas de capital), salvo las rentasgeneradas por las Prestaciones Socialesdel Estado, han reducido su participaciónen la generación del total de la R.F.B. Lossalarios, que generaron aproximadamenteel 50 % de la R.F.B. en los años 70,comenzaron a reducir su participación enlos años 80 para acabar en los años 90/91aportando un 42/ 43 % de la R.F.B. delperíodo. Las rentas mixtas (trabajo ycapital) han reducido su contribución enmenor medida que los salarios, y se hancomportado de manera gregaria con elciclo económico, han descendido durante

la crisis de los años 1974 a 1983, pararemontarse posteriormente, pero conmenos intensidad que al principio de losaños setenta. Las rentas de capitalpercibidas por las familias, aunqueguardan una proporción menor (5,58 %de media sobre el total de la R.F.B.),constituyen las fuentes de ingresos quemás han descendido; pues han pasadode aportar el 6,70 % de la R.F.B. en elaño 1970 al 4,58 % en el año 1991.

Merece especial mención el estudio delas Prestaciones Sociales como fuente degeneración de las rentas de las familiasespañolas. Esta partida redistributiva dela renta ha más que duplicado sucontribución a la formación de la R.F.B. En1970 las Prestaciones Socialessupusieron el 9,87 % de la renta total delas familias españolas, y en el año 91dicha participación se elevó al 20,33 %.Como se sabe, dichas prestacionesconstituyen un instrumento para laredistribución de las rentas de los países.Suponen un transvase de rentas desdelos impuestos devengados por las rentasaltas (con mayor propensión al ahorro)hacia las rentas menos favorecidas. Deesta manera se consigue aumentar elconsumo, estabilizando la demanda debienes de primera necesidad, yreduciendo, por tanto, la propensión alahorro. Dado el gran aumento del peso delas Prestaciones Sociales en la R.F.B.,encontramos en la evolución de esteconcepto una de las posibles razones queexplican el descenso en la formación delahorro de las familias españolas.

Desde el punto de vista del «destino»de la R.F.B. se aprecia con mayor nitidezla razón de la caída progresiva del ahorrode las familias. No será el consumo eldestino que haya provocado talaminoración del ahorro familiar español.El consumo de las familias, con ser alto,ha ido descendiendo progresivamente

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 222

Cuadro n.° 6. Estructura de la renta familiar bruta (R.F.B.). Familias e I.P.S.F.L.

(En % de la R.F.B. del año)

(*) Tendencia, secular, lineal, mínimo cuadrática.

Regresión: Ahorro bruto = f (Consumo; I. Directa)

ConstanteError St. de Y Est.R2N.° de ObservacionesGrados de libertad

0,998984970,000047930,99999621

2219

Imp. directa Consumo

Coeficiente XErr. Std de Coef.

-0,9996869190,0004761579

-0,99877820,00123682

Fuente: BBV, Informe Económico 1991; y elaboración propia.

José Ignacio Llaguno Musons

Ekonomiaz N.º 25 223

desde el 84,65 % de la R.F.B. del año1970, hasta el 79,82 % del año 1991.Dicho descenso puede ser coherente conel incremento de renta real que se haregistrado en España durante los 22 añosconsiderados. En este sentido, a medidaen la que los países se desarrollan, segúnversiones aceptadas y contrastadas por laciencia de la Macroeconomía, es deesperarse un crecimiento del consumomenos que proporcional respecto de losaumentos reales de renta registrados. EnEspaña este fenómeno previsto por lateoría económica quizás no haya sido lointenso que cabía esperarse. Lo que sí esevidente, es que las familias españolas,en el período considerado, se han vistoafectadas por un aumento de la presiónfiscal (impuestos directos) de unamagnitud y de una celeridad muyimportantes. Mientras los impuestosdirectos destinados a las familiasafectaron al 2,63 % de la R.F.B. del año1970, después de ir creciendopaulatinamente, en el año 1991 afectaronal 11,15% de la R.F.B. Dado esteaumento de la presión fiscal directa, y elmoderado decrecimiento del consumo delas familias españolas, se comprende eldescenso, también progresivo del ahorrobruto decidido por este sector.

Es importante destacar dentro deldestino de la renta de las familiasespañolas la enorme correlación queexiste entre el ahorro familiar y sucomportamiento en términos de consumoy del efecto que supone la imposicióndirecta. Prácticamente, con unacorrelación lineal de coefic ien te deregres ión 0,999, hemos observado parael horizonte de los 22 años contemplados,que el efecto sobre el ahorro del aumentode la presión fiscal directa es similar (algosuperior) al efecto del aumento delconsumo. Concretamente, por cada punto

de aumento del consumo de la rentafamiliar disponible se reduce el ahorro deeste segmento en -0,9987 puntos;mientras el aumento de un punto en laimposición directa reduce el ahorro de lasfamilias españolas en -0,9997 puntos.Estas observaciones estadísticasmuestran la importancia que tiene laimposición directa (su reducción) a la horade promocionar el ahorro de las familias.En este sentido, la medida compensatoriade los ingresos públicos consiste ensustituir la reducción de la imposicióndirecta del IRPF por un aumento de laimposición indirecta (IVA). En laproporción en la que esta últimadesaliente el consumo de las familias,puede tener unos efectos muy positivossobre el ahorro familiar, a la vez quepermitiría compensar la reducción deingresos públicos procedentes de unamenor presión fiscal directa.

Esta es una opinión largo tiempopronunciada por los economistasespañoles. Así la expuso, entre otros,Jaime Requeijo González (1991): «Sinpasar por alto otras causas, como es elmayor consumo derivado del efectoriqueza del período expansivo, lacontracción de la tasa de ahorro familiartiene relación directa con la estructurafiscal existente, que, además de reducir larenta disponible vía una carga tributariacreciente, ofrece escasísimos incentivospara la adquisición de activos financieros.Si recordamos que el saldo de cuentacorriente es igual a la diferencia entre elahorro e inversión globales, será fácilcomprender que estimular el ahorro de lasfamilias, sin disminuir el del sectorpúblico, es también un instrumentoimportante de mejora, a plazo medio, delas cuentas exteriores». Esta opinión,aplicada también al sector de lasempresas españolas, donde sugerimospueda ser más contundente, cifra una de

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 224

las esperanzas de futuro para laconsolidación y el progreso de laestabilidad interna, junto al desarrollosostenible de la economía española.

Lo que ha ocurrido, en la actualidad, esque el tradicional ahorro de las familias hasido «sustituido» por el efectuado por elsector público, gracias al aumento de lapresión fiscal directa. Ahora bien, esta«sustitución» por el sector público (demenor propensión al ahorro) se harealizado en menor proporción aldescenso de ahorro registrado en elsector Familias e Instituciones privadassin fines de lucro. Por lo cual, se deducela necesidad de revitalizar el ahorrofamiliar considerando los diferentesfactores que pueden mejorar lapropensión al ahorro del sector. Ahoradebemos recordar que tanto el consumocomo la presión de la imposición directason dos elementos que afectan de formaintensiva al ahorro de las familiasespañolas, para recomendar laaceleración de las prometidasmotivaciones fiscales al ahorro (AhorroPopular), y para modificar las ilusasexpectativas del ciudadano español quetodo lo espera de la ayuda del Estado. Noestará de más revitalizar las antiguasvirtudes y motivaciones personales delahorro previsión, que colaboraron en laformación de fondos prestables para laeconomía española en los años sesenta ysetenta.

5. EL AHORRO DEL SECTORPUBLICO EN ESPAÑA

El sector público español ha sufrido unasprofundas transformaciones desde 1970hasta la actualidad. Durante este períodose ha realizado la denominada«transición» política a la democracia, loque ha supuesto un aumento de ladimensión y el protagonismo de laresponsabilidad de las diferentes

instituciones públicas, unas nuevas yotras renovadas. Al mismo tiempo laconcepción del estado centralizado hadado lugar al moderno estado de lasAutonomías, por el cual se handescentralizado y delegado antiguascompetencias estatales. En paralelo aestas rápidas transformacionesestructurales del sector público, elprotagonismo económico de lasAdministraciones Públicas españolas(centrales, autonómicas y locales) se haacelerado de forma extraordinaria. Así, elgasto público total de las AA.PP.españolas que en el año 1975 significabael 24,9 % del PIB, tras un aumentoprogresivo, en el año 1991 ha llegado asuponer el 43,3 % del PIB (7). Razón porla cual la presión fiscal sobre losespañoles ha pasado de afectar al 21,6%del PIB de 1975 hasta llegar al 35 % delPIB de 1991.

Otro hecho a destacar es la Adhesiónespañola a las Comunidades Europeasdesde el 1 de enero de 1986, hecho queha aperturado esta economía a los flujosfinancieros y comerciales de la CE., a lavez que ha ido homologando susestructuras políticas, jurídicas y deregulación normativa con la Comunidad.Por estas razones estudiaremos elcomportamiento del ahorro del sectorpúblico español desde una perspectivamás cercana a la actualidad.

5.1. El déficit financiero de las AA.PP.

La formación bruta de ahorro por lasAdministraciones Públicas españolasdurante los últimos cuatro años, aparte deinsuficiente, ha oscilado de formadesconectada con el resto de la economía,como hemos apreciado en páginasanteriores. Ahora observaremos el cuadron.° 7 para analizar el déficit financiero delas AA.PP. españolas.

(7) Fuentes Quintana, E. (1992).

José Ignacio Llaguno Musons

Ekonomiaz N.º 25 225

Cuadro n.° 7. Comportamiento económico de las Administracionespúblicas (1988-1991)

Fuente: B. ESPAÑA, «Informe anual 1991»; y elaboración propia.

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 226

Si en el año 1988 el ahorro de las AA. PP.alcanzó el 1,76% del PIB y supuso tansólo el 4,66 % del total de ingresospercibidos por el Estado, en el año 1991el ahorro fue el 1,58 % del PIB, y se redujohasta el 3,87 % de los ingresos totales dela Administración. En el transcurso de estetiempo destaca el año 1989, con unaformación de ahorro por las AA.PP. del2,90 % del PIB (el 7,29 % de la totalidadde ingresos). A partir de este año eldescenso del ahorro formado por estosagentes económicos ha sido notable,tanto en términos absolutos comorelativos.

La insuficiencia de las cifras de ahorrocomentadas se agudizan cuando secomparan con la inversión realizada por laAdministración Pública española. Enefecto, la inversión pública española queen el año 1988 era del 3,84 % del PIB, haido aumentando su participación, pasandoa suponer el 5,38 % del PIB en 1991.

Esta insuficiencia del ahorro públicoespañol ha necesitado financiarse con laapelación financiera al resto de losagentes económicos. Así, en 1988 lasAA.PP. españolas necesitaron acudir alos mercados financieros para demandarfondos por importe del 3,25 % del PIB. Enel año 1989, debido al aumento del ahorropúblico que comentábamosanteriormente, las necesidades públicasde financiación se redujeron, creciendoposteriormente hasta alcanzar el 4,4 % delPIB en 1991, cifra que representaba másdel 10% de los ingresos totales percibidospor las AA.PP. españolas.

Como quiera que este crecimientocontinuo de las necesidades definanciación por parte de las AA.PP. se hacelebrado dentro de un ambiente decrecimiento de la presión fiscal y deincremento constante de los ingresosfiscales, la cuestión del ahorro público en

España comienza a convertirse en unproblema arduo.

5.2. Perspectivas del ahorro público enEspaña

Pasaremos a contemplar la evolucióndel ahorro público en España desde laperspectiva que reporta el Plan deConvergencia aprobado por elParlamento. Previamente recogeremosalgunos de los objetivos del Plan deConvergencia:

• No aumentar la presión fiscalindividual en España (manteniendo elnivel alcanzable en el año 1993), e irsustituyendo la imposición directa porla indirecta. Las medidas de políticafiscal adoptadas en agosto 92(aumento retroactivo de lasretenciones del IRPF y subida de lastarifas del IVA) anticiparon la presiónfiscal esperada para 1993.

• Destinar a inversión eninfraestructuras el 5 % del PIB decada año.

• Ir reduciendo paulatinamente lasnecesidades de financiación hastacifrar el Déficit Público del conjuntode las AA.PP. en el 1 % del PIB de1996.

Desde esta perspectiva el ahorropúblico toma un protagonismo inusitado yuna responsabilidad de primera magnitud.Bajo el supuesto de que los ingresos delas AA.PP. no se alteraran en términos deestructura sobre el PIB, y si se desearealizar una inversión superior al 5 % delProducto Nacional, debido a que sepretende reducir las necesidades definanciación en más de 3,4 puntos delPIB, el ahorro público español debe másque triplicarse, para pasar del 1,58 %delPIB del 91 al 5% del PIB de 1996.

José Ignacio Llaguno Musons

Ekonomiaz N.º 25 227

Ahora bien, dentro del marco del Plande Convergencia en vigor, y dentro de ladisciplina de estabilidad y controlpresupuestario que éste impone, lasposibilidades de crecimiento del ahorropúblico sólo encuentran una vía derealización: la vía tradicional de laausteridad, de la reducción del gastocorriente, que—en definitiva— predicen elestablecimiento de limitaciones a lafilosofía del «Estado del Bienestar».

Además, mediante la deseable mejoríaen la formación de ahorro por el sectorpúblico, el erario público reduciría suprotagonismo en la captación de fondosen los mercados financieros nacionales einternacionales, lo que podría aminorarasí las tensiones al alza de los tipos deinterés internos, a la par que estrecharía el«efecto sustitución» que hoy en díaproduce el sector público sobre el sectorprivado a través de la captación de ahorropotencial por medio de la imposicióndirecta.

Ahora bien, los efectos positivos delahorro público no dejarán de tenerresultados negativos en términos decostes sociales. Decíamos antes, que laúnica posibilidad de acrecentar el ahorropúblico, según el Plan de Convergenciaespañol, provienen de la reducciónestructural (en términos de PIB) delConsumo Público y de las TransferenciasCorrientes. Revisaremos, a continuación,la evolución y perspectivas de estaspartidas.

En concepto de TransferenciasCorrientes las AA.PP. españolas hangastado cantidades crecientes, entérminos absolutos y relativos, durante elperíodo estudiado. Dentro de esteconcepto destacan por su importancia ypeso relativo las Prestaciones Sociales,las cuales soportan la mayoría del gasto ytienen un efecto compensador, dedistribución de la renta a favor de losmenos favorecidos.

Pues bien, estas prestaciones socialeshan tenido un comportamiento expansivodurante el cuatrienio 1988-1991. Sihacemos excepción del mejor año delperíodo (1989) en términos de crecimientoy creación de empleo, entre otrasbonanzas, las AA.PP. españolas handestinado partidas crecientes al conceptode Prestaciones Sociales. Estas hanpasado de suponer el 13,87% del PIB en1988 al 15,60 % del PIB en 1991. Eseascenso significativo de este concepto degasto, aparte de reducir el ahorro delsector público, ha generado unasexpectativas sociales confiadas en lagenerosidad del «Estado del Bienestar»que, en alguna medida, han contribuido afrenar las motivaciones (ahorro previsiónsocial) de la propensión al ahorro de lasfamilias españolas.

Mucho nos tememos que, si se pretendehacer realidad el Plan de Convergenciaespañol, las Prestaciones Sociales seconviertan en una de las partidas con másprobabilidades de ser recortadas en elfuturo. Así lo vaticinan las recientesreducciones de la cobertura del desempleoy los debates actuales sobre el futuro delINEM, entre otras realidades inmediatas.

El resto de conceptos de gastos queintegran las Transferencias Corrientespagadas por las AA.PP. españolas,confirman nuestras perspectivas negativasrespecto a la evo luc ión futura de lasPrestaciones Sociales. En efecto, lasSubvenciones de explotación han tenidoun comportamiento decreciente entérminos de participación sobre el PIB,pasando de suponer el 2,07 % del PIB del88 al 1,76 % del 91. La pronta realidad delMercado Único, y la adscripción deEspaña a la disciplina competitivaeuropea, prometen seguir reduciendo en elfuturo este tipo de gasto. Otra partida queintegra las Transferencias Corrientes es

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 228

el gasto en Intereses Efectivos Pagados,los cuales han remotando su participaciónen el PIB (3,35 % en 1988 hasta alcanzarel 3,83 % del PIB de 1991). El resto deconceptos que integran los gastos portransferencias corrientes estánconstituidos por la partida OtrasTransferencias Corrientes, de menor pesorelativo, cuya participación en el PIB decada año ha rondado entre el 1,47 % de1988 y el 1,69% de 1991. En definitiva,para reducir los gastos públicos deTransferencias Corrientes Pagadas esnecesario aplicar esta política sobre lapartida de Prestaciones Sociales.

Respecto al Consumo Público de lasAA.PP. españolas, apreciamos que esteconcepto ha ido manteniendo, creciendomoderadamente, su estructura entérminos de PIB. (De suponer el 14,76 %en el año 88, ha pasado al 15,44 % en el91). La partida más importante delconsumo público es la nómina de losfuncionarios, la cual ha ido aumentandosu participación en el PIB. Lasperspectivas de este concepto de gastopúblico (siempre rígido) son de reducciónde su participación en el PIB, debido a lacongelación de la oferta de empleopúblico (agosto del 92) y a la moderaciónen la subida salarial para los funcionariosprevista en el Presupuesto para 1993.

El resto de componentes del ConsumoPúblico viene expresado por la compra debienes y servicios (en torno al 3,3 % o el3,5 % del PIB) y el Consumo de capitalFijo (amortizaciones), que rondan en tornoal 1 % del PIB español. Como quiera que,para aumentar la formación del ahorropúblico, se necesita minorar los gastos deConsumo público, la partida que aparececon más alto potencial de reducción es elgasto en la Remuneración de losAsalariados.

5.3. Consideraciones finales sobre elahorro público español

— El ahorro público español ha sidoinsuficiente durante el período estudiado.Y ello a pesar de situarse dentro de unentorno de coyuntura alcista de laeconomía española y dentro de unprogresivo aumento de la presión fiscal.

— Las insuficiencias del ahorro públicoespañol provienen del excesivo gasto enPrestaciones Sociales y Remuneracionesa los Asalariados. Otros conceptos degasto público han tenido uncomportamiento estable (Transferenciasde Capital entregadas) o son de mayordificultad de reducción (como es el casode los Intereses efectivos pagados).

— La inversión pública española,creciente durante el período considerado,parece haber alcanzado en 1991 unaposición próxima a los objetivosdiseñados para este concepto dentro delPlan de Convergencia.

— Desde la perspectiva del Plan deConvergencia español se realza elprotagonismo y la necesidad deacrecentar el ahorro del sector público.Dicho acrecentamiento sólo parece viabledesde una perspectiva que asuma losvalores de austeridad y eficacia en elgasto: menor consumo, limitación de lasprestaciones sociales; sacrificio de lanómina de los funcionarios públicos, etc.

— De realizarse los objetivos yprevisiones del Plan de Convergenciaespañol, el estado pasará a necesitarmenos financiación, gracias al aumentodel ahorro público, por lo que suactuación captadora de fondos en losmercados financieros se reducirá, y conella se aflojarán las tensiones en los tiposde interés internos. De esta manera el

José Ignacio Llaguno Musons

Ekonomiaz N.º 25 229

resto de agentes ahorradores, empresas yfamilias, tendrán que responsabilizarse deformar sus respectivos ahorros, de formasuficiente, para cubrir sus respectivasnecesidades de inversión y de previsiónsocial.

— Las perspectivas de aumento delahorro público español, basadas en undescenso de las prestaciones sociales yde la remuneración hacia los asalariados,abren nuevas motivaciones de ahorro-previsión para los agentes económicosprivados. Pues éstos deberán suplir lasprestaciones públicas, fomentar el empleoen sus sectores respectivos, y contarán,en menor medida, con la asistencia yprotección (subvenciones, ayudas, etc.)de las AA.PP. españolas.

6. CONCLUSIONES: NECESIDAD DEFOMENTAR EL AHORRO INTERIOR

1) España padece un déficit crónico ypersistente en materia de ahorro interno.La inversión realizada por este país entérminos de Formación Bruta de Capitalha superado en los últimos 22 años a laformación de ahorro interior.

2) Desde la perspectiva de la plenaintegración española en el Mercado ÚnicoEuropeo (1993) y dada su pretensión deconverger con las principales economíaseuropeas en el primer período previstopara la formación de la Unión Económicay Monetaria (1997), la inversión españolano debiera descender de sus actualesniveles. En todo caso debieraincrementarse cuantitativa ycualitativamente para mejorar lacompetitividad de la economía española yaproximar los indicadores reales (rentaper cápita, desarrollo económico, etc.) a lamedia europea.

3) Estas pretensiones cifradas en elPlan de Convergencia español, dado que

la peseta tendrá que cotizar en la bandaestrecha del S.M.E. en el año 1995 a mástardar, y dada la alteración reciente que seha observado en la estructura de laBalanza de capitales españolas, haránque la dependencia del ahorro exteriordeba reducirse y equilibrarse de acuerdocon las posibilidades y datosfundamentales del país. Esta reducción dela financiación proveniente del exterior,realza la necesidad de fomentar el ahorrointerior.

4) Para fomentar el ahorro interiorespañol el sector más proclive es elempresarial, ya que contribuye en laformación de más del 50 % del ahorro dela economía española. Dado que estesector se encuentra ante perspectivaspoco optimistas, la promoción de sucomportamiento ahorrativo ha de provenirde factores externos al sector comopueden ser los apoyos fiscales y laaminoración de los costes financieros, entreotras medidas posibles.

5) El ahorro de las familias ha tenido uncomportamiento de tendencia regresiva.Como principal causa de talcomportamiento hemos descubierto elaumento de la presión fiscal directa sobrelas rentas de las familias españolas. Portanto, la promoción de este tipo de ahorropuede instrumentarse a partir de unareducción de la presión fiscal directa y degenerar un comportamiento menosconsumista.

6) El sector público español ha tomadoun protagonismo económico en los últimosaños desconocido en épocas anteriores.Ha sustituido, en parte, el descenso delahorro de las familias, pero no de formasuficiente como para cubrir lasnecesidades de inversión del país (tal ycomo lo evidencian los crecientes Déficitspúblicos de la actualidad). Como el Plande Convergencia español ha establecido

«El ahorro interior en España: una variable escasa»

Ekonomiaz N.º 25 230

una inversión mínima del 5 % del PIB eninfraestructuras, a partir de esta cifra sedebiera cuantificar el ahorro públicoespañol. Lo cual supone, dado los nivelesque han alcanzado el gasto público y lapresión fiscal en España, alterar la políticafiscal y presupuestaria de la EconomíaEspañola. Es necesario modificar laestructura de los ingresos fiscales,reduciendo la imposición directa yaumentando la indirecta, y es necesarioreducir drásticamente el gasto corrientedel sector público.

7) Ante la actual situación del entornointernacional, y debido a los compromisos

exteriores contraídos por la Economíaespañola, se ha reducido el margen demaniobra de la política económicaespañola. No aparece como probable unarepetición de la aportación de loscapitales externos a la financiación de lasfuturas y necesarias inversiones que elpaís ha de efectuar para aumentar sucompetitividad y grado de desarrollo. Portodo lo cual, el ahorro interior se haconvertido en la variable básica paraalcanzar tales objetivos. Dentro de estavariable es necesario reconocer elimportante papel que juega el sectorprivado, y dentro de este último el sectorempresarial.

REFERENCIAS BIBLIOGRÁFICAS

BANCO DE ESPAÑA. (1990): Cuentas financieras dela economía española (1980-1989). Junio.

BANCO DE ESPAÑA, Informes anuales 1988 y 1991.BANCO BILBAO VIZCAYA, Informe económico 1991.FUENTES QUINTANA, E. (1992): «La Hacienda

Pública de la democracia española y laintegración europea» en «España y la unióneuropea». P & J.

PÉREZ, F. y QUESADA, J. (1992): Dinero y sistemabancario. Teoría y análisis del caso español.Espasa Calpe.

RAIMOND, J.L (1990): «El Ahorro en la EconomíaEspañola», FIES. Documento de trabajo n.° 65.

REQUEMO GONZÁLEZ, J. (1991): «El déficitexterior español: un desequilibrio amenazador».Suplementos (n.° 33/1991) financieros de Papelesde la Economía Española.