Eksperthinnang 709/1217 VK...Eksperthinnang 709/1217 VK Hinnatav vara: 1/3 mõtteline osa...

26

Eksperthinnang 709/1217 VK Hinnatav vara: 1/3 mõtteline osa hoonestatud maaüksusest Saare tee 13, Lohusuu alevik, Mustvee vald, Jõgeva maakond Vara tüüp: ühepereelamu kõrvalehitistega kinnistamata maaüksus Tellija: Tallinna Linnavaraamet Vabaduse väljak 10, Tallinn Hindamisaruande kuupäev: 18.12.2017 Hindaja: OÜ UUS MAA Kinnisvarabüroo Virumaa Äriregistrikood 11235500 Turu plats 5 44310 Rakvere tel 322 3601 e-post [email protected]

Transcript of Eksperthinnang 709/1217 VK...Eksperthinnang 709/1217 VK Hinnatav vara: 1/3 mõtteline osa...

Eksperthinnang 709/1217 VK

Hinnatav vara: 1/3 mõtteline osa hoonestatud maaüksusest Saare tee 13, Lohusuu alevik, Mustvee vald, Jõgeva maakond Vara tüüp: ühepereelamu kõrvalehitistega kinnistamata maaüksus

Tellija: Tallinna Linnavaraamet Vabaduse väljak 10, Tallinn Hindamisaruande kuupäev: 18.12.2017

Hindaja: OÜ UUS MAA Kinnisvarabüroo Virumaa Äriregistrikood 11235500 Turu plats 5 44310 Rakvere tel 322 3601 e-post [email protected]

2

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Sisukord Kokkuvõte ................................................................................................................................................ 3

1. Hinnatav vara, hindamise eesmärk, alused, eeldused ja klauslid ......................................................... 4

2. Hindamise algandmed ja hinnatava vara ülevaatus ............................................................................. 4

3. Hinnatava vara kirjeldus ....................................................................................................................... 5

3.1 Kinnistu andmed ................................................................................................................................ 5

3.2 Asukoht .............................................................................................................................................. 5

3.3 Maaüksus .......................................................................................................................................... 7

3.4 Hooned .............................................................................................................................................. 8

3.4.1 Elamu .............................................................................................................................................. 8

3.4.2 Kõrvalehitised ................................................................................................................................. 9

3.5 Vara kestlikkus ................................................................................................................................... 9

3.6 Kvaliteediklass ................................................................................................................................... 9

4. Turuülevaade ..................................................................................................................................... 10

4.1 Makromajanduslik taust (allikas Eesti Pank, Statistikaamet, Maa-amet)........................................... 10

4.2 Endise Lohusuu valla ja lähipiirkonna turusituatsioon elamute osas ................................................. 13

5. Turuväärtuse hindamine .................................................................................................................... 16

5.1 Parim kasutus .................................................................................................................................. 16

5.2 Hindamismeetod .............................................................................................................................. 16

5.3 Hindamine võrdlusmeetodil .............................................................................................................. 17

6. Hindamistulemus ............................................................................................................................... 20

LISA 1 (fotod) ......................................................................................................................................... 21

LISA 2 (maaüksuse asendiplaan) .......................................................................................................... 24

LISA 3 (kvaliteediklasside määratlemine) ............................................................................................... 25

LISA 4 (vastavuskinnitus standardi nõuetele) ......................................................................................... 26

3

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Kokkuvõte

HINNATAVA VARA KOONDANDMED Hinnatav vara 1/3 mõtteline osa hoonestatud maaüksusest Aadress Saare tee 13, Lohusuu alevik, Mustvee vald, Jõgeva maakond Omanik hinnatava 1/3 mõttelise osa omanik Aino Tammisto (tellija info alusel) Katastritunnus maaüksus ei ole maakatastris registreeritud Omandivorm vallasasi Maaüksuse pindala ca 4460 m² Hoonestus elamu, kõrvalehitised Elamu suletud netopind 59,5 m² Elamu üldine seisukord hoone konstruktsioonid suurema kulumiga/amortiseerunud HINDAMISARUANDE KOONDANDMED Hinnangu eesmärk vara turuväärtuse hindamine kasutamiseks finantsaruandluses Ülevaatuse kuupäev 09.12.2017 Väärtuse kuupäev 09.12.2017 Hindamisaruande kuupäev 18.12.2017 Tellija Tallinna Linnavaraamet Tellimusleping tellija esindaja poolt 14.11.2017 saadetud tellimuskiri nr 2.1-29/5757-1 Hinnang likviidsusele arvestades vara eripäradega (kaasomandis üksikelamu, hetkel vallasasi)

ei ole võimalik prognoosida hinnatava vara müügiperioodi. Sarnaste varade (mõtteline osa kaasomandist) potentsiaalsed ostjad on eelkõige vara kaasomanikud.

Hindamistulemuse täpsus arvestades vara eripäradega on hindaja hinnangul hindamistulemuse täpsus ± 10%

Käibemaks hindamistulemus ei sisalda käibemaksu (antud turusegmendi tehingud ei ole üldjuhul käibemaksuga maksutatavad) ja sellele ei lisandu käibemaks

KOMMENTAARID, HINDAMISE EELDUSED Hinnatav vara on kaasomandis üksikelamu, millele ei ole seatud (ja millele ei ole võimalik hetkel seada) notariaalset kasutuskorda. Maaüksus ei ole kantud maakatastrisse ja kinnistusraamatusse (vallasasjadega ei ole võimalik vabaturu müügitehinguid teostada). Vastavalt hindamisstandarile EVS 875-2:2015 tuleb hinnata kasutuskorra puudumisel vara kui terviku väärtust. Arvestades eeltoodut on käesolevas töös võimalik hinnata vara turuväärtus terviku väärtuse kaudu eeldusel, et maa on kantud kinnistusraamatusse. Sealhulgas oleme arvestanud asjaoluga, et reeglina on mõtteliste osade väärtuste summa madalam vara terviku väärtusest. Arvestades vara eripäradega (kaasomandis üksikelamu, hetkel vallasasi) ei ole käesolevas töös võimalik hinnata vara 1/3 mõttelist osa EVS 875-1:2015 turuväärtuse definitsioonile vastavalt (vara ei ole võimalik hetkel vabal turul müüa). HINDAMISTULEMUS Aadressil Saare tee 13, Lohusuu alevik, Mustvee vald, Jõgeva maakond asuva hoonestatud maaüksuse turuväärtus* on väärtuse kuupäeval 09.12.2017 6700 (kuus tuhat seitsesada) eurot. * eeldusel, et maa on kantud kinnistusraamatusse Hindaja soovitab aadressil Saare tee 13, Lohusuu alevik, Mustvee vald, Jõgeva maakond asuva 1/3 mõttelise osa hoonestatud maaüksuse kasutamisel finantsaruandluses vara väärtusena väärtuse kuupäeval aluseks võtta 1000 (üks tuhat) eurot. Koostaja ja kinnitaja: / allkirjastatud digitaalselt / Tõnu Kuhi Vara hindaja, tase 7 Kutsetunnistus 116130 Maa-ameti tegevuslitsents 091 MA-mh

4

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

1. Hinnatav vara, hindamise eesmärk, alused, eeldused ja klauslid

Hinnatav vara: - 1/3 mõtteline osa hoonestatud maaüksusest aadressil Saare tee 13, Lohusuu alevik, Mustvee vald, Jõgeva maakond;

Hindamise eesmärk: - vara turuväärtuse hindamine kasutamiseks finantsaruandluses; * Turuväärtus - on hinnangul põhinev summa, mille eest vara peaks väärtuse kuupäeval minema üle tehingut sooritada soovivalt müüjalt tehingut sooritada soovivale ostjale sõltumatus ja võrdsetel alustel toimuvas tehingus peale kõigile nõuetele vastavat müügitegevust, kusjuures osapooled on tegutsenud informeeritult, kaalutletult ning ilma sunduseta (EVS 875-1:2015).

Tellimusleping: - tellija esindaja (Priit Pärtelpoeg) poolt 14.11.2017 saadetud tellimuskiri nr 2.1-29/5757-1;

Tellimuses püstitatud eeldused: - puuduvad; Eksperthinnangu kehtivuse eeldused:

- tellija esindaja poolt edastatud informatsioon on tõene; - hinnataval varal ei esinenud selle ülevaatamismomendil varjatud

puudusi, mille olemasolu mõistlikult tegutsev hindaja ei tuvastanud ega pidanudki tuvastama;

- vara võõrandamiseks puuduvad takistavad piirangud; - vara tervik turuväärtus on hinnatud eeldusel, et maa on kantud

kinnistusraamatusse. Klauslid hindaja piiratud vastutuse kohta: - hindaja ei ole teostanud ehitiste uuringuid ega inspekteerinud vara neid

osasid, mis on kaetud, varjatud või ligipääsmatud. Hindamise teostamisel lähtusime eeldusest, et need vara osad on rahuldavas/remonti vajavas seisundis. Me ei saa avaldada mingit arvamust vara nende osade kohta, mida me ei ole inspekteerinud, käesolev aruanne ei kinnita vara struktuuri ja kattematerjalide laitmatust (EVS 875-4:2015);

- hindaja ei ole teinud mingeid uuringuid saastatuse ja saastuse ohu kohta ega saa seega esitada mingit kindlat seisukohta, missugune võiks olla nende võimalik mõju hindamistulemusele. Hindamisel on lähtutud eeldusest, et hinnataval varal ja selle läheduses ei ole saastatust ega saastuse ohtu. Igasugune saastatuse ja saastuse ohu avastamine võib vara väärtust märgatavalt mõjutada (EVS 875-4:2015);

- käesolev hindamisaruanne on esitatud konfidentsiaalselt tellijale ainult eespool avaldatud ja selleks ettenähtud eesmärgil. Hindaja ei saa võtta endale mingit vastutust juhul, kui seda kasutab keegi kolmas isik, või kui seda tehakse selleks mitte ettenähtud eesmärgil (EVS 875-4:2015).

2. Hindamise algandmed ja hinnatava vara ülevaatus

Algandmed esitanud isik: - tellija esindaja Merle Raam; Ülevaatuse kuupäev*: - 09.12.2017;

*Ülevaatuse kuupäev - kuupäev, millal tehti hinnatava vara ülevaatus. (EVS 875-1:2015).

Ülevaatusel viibinud isikud: - hindaja Tõnu Kuhi, teisi isikuid ülevaatuse juures ei viibinud; Ülevaatuse ulatus: - ülevaatus hõlmas vara tervikuna; Ülevaatuse põhjalikkus: - visuaalne ülevaatus. Ülevaatuse käigus ehitustehnilist ekspertiisi ei

teostatud; Hindamisaruande kuupäev*: - 18.12.2017;

*Hindamisaruande kuupäev - kuupäev, millal hindamisaruanne on allkirjastatud (EVS 875-1:2015).

Väärtuse kuupäev*: - 09.12.2017; *Väärtuse kuupäev – kuupäev, mille seisuga hindamistulemus on esitatud. See peab kokku langema hindamisaruande kuupäevaga või ülevaatuse kuupäevaga või eelnema ühele või mõlemale neist, st hindamine peab olema tehtud kas oleviku või mineviku kuupäeva seisuga (EVS 875-1:2015).

Kasutatud allhanked - käesoleva töö teostamisel allhanget kasutatud ei ole;

5

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Kasutatud allikad: - Eesti vara hindamise standardiseeria EVS 875; - Eesti Vabariigi seadusandlus; - Eesti Panga majanduskommentaar; - Maa-ameti elektrooniline kaardiserver; - Ehitisregistri elektrooniline andmebaas; - Maa-ameti ja Uus Maa Kinnisvarabüroo Virumaa tehingute andmebaas; - kinnisvara pakkumiste internetiportaalid; - info planeeringute osas (lohusuuvv.kovtp.ee); - info vara elektrilepingute kohta Eesti Energia infotelefonilt; - info hinnatava maaüksuse kohta valla maakorraldajalt Pille Lapin’lt.

Vastuolud andmetes ja andmete usaldusväärsus: - vastuolusid ei tuvastatud, andmed on usaldusväärsed. 3. Hinnatava vara kirjeldus 3.1 Kinnistu andmed Kinnistusraamatus hinnatava vara andmed puuduvad. Vara ei ole kantud maakatastrisse.

Vallasasja omanikud - Ehitisregistri andmetel: Milvi Pärjasaar 1/3 kaasomandist, Maimu Kuldsepp 1/3 kaasomandist, Aino Tammisto 1/3 kaasomandist;

Võlaõiguslikud lepingud - hindajal puudub info hinnatava varaga seotud kehtivate üüri- ja rendilepingute osas.

3.2 Asukoht Paiknemine - hinnatav vara paikneb Jõgevamaal Mustvee vallas (endise Ida-

Virumaa Lohusuu valla territooriumil) Lohusuu alevikus Saare tee 13, Avinurme teest ca 400 m lääne pool, vähese lliklusega Saare tee ääres. Kaugus Peipsi järvest on ca 2 km, Mustvee kesklinnast ca 13,5 km ning Avinurme alevikust ca 15 km Hinnatav vara asub piirkonna siseselt keskmiselt hinnatud piirkonnas;

Kaart Maa-ameti kaardiserverist

6

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Ümbruskond - hinnatav vara piirneb valdavalt hoonestamata maaga (metsamaaga), lähimad naabermajavaldused paiknevad ca 150 m kaugusel, aleviku tihedam hoonestus jääb ca 300-500 m kaugusele;

Teenindusettevõtted - endise Lohusuu valla tähtsamad teenindusasutused ca 1 km raadiuses Lohusuu alevikus (s.h lasteaed-põhikool ca 400 m kaugusel), uue halduskeskuse teenindusasutused ca 13-14 km kaugusel Mustvee linnas, maakonna keskus Jõgeva linn ca 50 km kaugusel;

Juurdepääs - juurdepääs on rahuldav, ca 400 m tolmuvaba ja kruusakattega teed Avinurme teest. Hinnatav maaüksus piirneb põhja poolt avalikus kasutuses oleva Saare teega (tee ei ole eraldi välja mõõdetud, kuid kantud teederegistrisse kohaliku teena ja üldplaneeringu maakasutusplaanil on antud tee tähistatud kohaliku teena, s.o avalikus kasutuses).

Väljavõte Teederegistri kaardist (avalikus kasutuses olev kohalik tee on kaardil kollakas-pruuni joonega).

Keskkond - hinnatav vara paikneb aleviku äärealal, vähese liiklusega tee ääres.

Lähiümbruses valdavalt kõrglhaljastus (metsamaa) ja eemal majavaldused, Peipsi järv ca 2 km kaugusel.

Hinnatava vara asukoht

7

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

3.3 Maaüksus

Valla maakorraldaja poolt saadetud asendiplaan (hinnatav maaüksus on tähistatud Maa-ameti kaardil tumeda punase

joonega)

Hinnatav maaüksus ei ole kantud maakatastrisse.

Pindala - ca 4 460 m² (mõõdetuna Maa-ameti kaardilt, aluseks maakorraldaja poolt saadetud asendiplaan);

Sihtotstarve - määratlemata (maakorraldaja suulise informatsiooni alusel on sihtotstarvena kavas elamumaa);

Kuju ja reljeef - maaüksus on kompaktse kujuga ja tasase pinnavormiga;

Kaart Maa-ameti kaardiserverist (hinnatav maaüksus tähistatud punase värviga, elektripaigaldise kitsendus lilla

värviga) Kitsendused* - elektripaigaldise kaitsevöönd (hinnatavat maaüksust läbib elektriliin,

ulatusega ca 600 m², kaitsevööndi täpse ulatuse kohta hindajal andmed puuduvad);

* olemasolevad kitsendused ei takista hinnatava vara sihtotstarbelist kasutamist ja seetõttu vara turuväärtust ei mõjuta.

8

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Haljastus - rohumaa, kõrghaljastus. Hoonestuse lähiümbrus on heakorrastamata; Piirded - tarad-aiad puuduvad; Teed, platsid - maaüksusel kattega teed-platsid puuduvad; Hooned, rajatised krundil - elamu, kõrvalehitised; Üldplaneering, detailplaneering - hinnatava vara asukohas kehtib Lohusuu valla Peipsi järve äärse

ranna-ala üldplaneering (kehtestatud 07.03.2011), mille alusel on hinnatava vara asukohas maatulundusmaa kasutus koos hoonete/õuealaga. Hinnatav vara ei paikne tiheasustusalal/kompaktse asustusega alal. Endise Lohusuu valla kodulehel puudub info hinnatava varaga seotud detailplaneeringute kohta.

Väljavõte Lohusuu valla Peipsi järve äärse ranna-ala üldplaneeringu Lohusuu aleviku maakasutusplaanist

3.4 Hooned 3.4.1 Elamu Üldandmed: Ehitisregistri kood - 102012642; Ehitise nimetus Ehr-s - elamu-kuur; Ehitus- ja kasutusload - Ehitisregistris (Ehr-s) viited ehitiste püstitamise ehitus- ja

kasutusloale puuduvad. Ehitiste seisund Ehr-s on kasutusel; Peamine kasutamise otstarve Ehr-s - üksikelamu; Ehitusaasta - hindajal täpne teave puudub. Ehr-i andmetel hoone esmane

kasutuselevõtu aasta 1854 (hindaja hinnangul elamu ehitatud hiljem);

Arhitektuur - lihtsa ristkülikukujulise alusplaaniga ühekorruseline viilkatusega ühepereelamu kuuriga;

Korruselisus - põhikorrus, katusekorrus on välja ehitamata; Ruumilahendus - endised vaheseinad eemaldatud/amortiseerunud, hetkel eluruumide

hooneosas 1 vaheseinteta ruum. Tehnilised andmed: Ehitisealune pind - 68 m²; Suletud netopind - 59,5 m²;

s.h eluruumide pind - 43,2 m²; Maht - 149 m³; Energiamärgis - puudub kehtiv energiamärgis.

Hinnatava vara asukoht

9

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Konstruktsioonid: Vundament - madalvundament (looduskivi); Kandekonstr. ja välisseinad - palk, välisviimistluseks osaliselt värvitud laudvooder; Vahelaed - puit; Katus - puitkonstruktsioonidel viilkatuse katteks eterniitplaadid; Aknad, uksed - puuduvad. Siseviimistlus: - siseviimistlus amortiseerunud. Tehnovõrgud ja -süsteemid: Andmed põhinevad Ehitisregistris toodud andmetel ja Eesti Energa infotelefonilt saadud andmetel, kehtivaid liitumislepinguid hindajale esitatud ei ole. Veevarustus - elamus veevarustus puudub. Maaüksusel vana kaev (registreeritud

Ehr-s, kaevu seisukorra kohta puudub hindajal info); Kanalisatsioon - puudub. Tsentraalset trassi läheduses ei ole; Pesemisvõimalus, wc - elamus puuduvad; Küttesüsteem - varem oli ahiküte, küttekolded amortiseerunud; Elektrivarustus - maaüksusel liitumine puudub; Seisukord: - hoone ei ole viimastel aastatel kasutusel olnud. Visuaalse vaatluse

põhjal on elamu põhikonstruktsioonid suurema kulumiga / amortiseerunud, s.h on katusekate suurema kulumiga, puuduvad aknad ja uksed, siseviimistlus ja hoonesisesed tehnosüsteemid on amortiseerunud. Hoone kasutusele võtmiseks vajalikud suuremad investeeringud, hoone rekonstrueerimise otstarbekus selgub pärast ehitustehnilist ekspertiisi.

3.4.2 Kõrvalehitised Kuur-saun - Ehr-i kood 102012644, ehitisealune pind 32 m², suletud netopind 28

m² ja maht 104 m³. Ehitise püstitamise ehitus- ja kasutuslubadele Ehr-s viited puuduvad. Ehitis on 1-korruseline puitseintega amortiseerunud ehitis;

Kuur - Ehr-i kood 102012643, ehitisealune pind 41 m², suletud netopind 36 m² ja maht 81 m³. Ehitise püstitamise ehitus- ja kasutuslubadele Ehr-s viited puuduvad. Ehitis on 1-korruseline puitseintega, konstruktsioonid on suurema kulumiga;

Kelder - Ehr-i kood 102012645, ehitisealune pind 19 m². Hindajal puudub info keldri seisukorra osas;

Kaev - Ehr-i kood 220442406. 3.5 Vara kestlikkus Hindaja hinnangul on hinnatava vara puhul järgitud kinnisvara kestliku* arengu tagamise põhimõtteid ja hindaja hinnangul on vara kestlikkuse väärtus positiivne. *Kestlikkus – ehk jätkusuutlikkus. Kinnisvara kestlikkuse all mõistetakse sihipärast kinnisvaraarendust, mis tagab kinnisvara kasutamise kvaliteedi parandamise kooskõlas kestliku arengu põhimõtetega. Kestlikkuse kontekstis arendatud kinnisvara eesmärkide oluline tunnus on suund püsivuse ja jätkumise kindlustamisele, kasutades ressursse säästlikult ning vähendades tegevuskulusid (EVS 875-10:2013). 3.6 Kvaliteediklass Kinnisvara parema võrreldavuse ja üldistamise eesmärgil jagatakse need kvaliteediklassidesse*. *Kvaliteediklass näitab vara konkurentsivõimet olla atraktiivne sarnast tüüpi rentnikele või ostjatele. Kvaliteediklass on kombinatsioon teguritest (ehitusmaterjalid, viimistlus, tehniliste süsteemide standardid ja efektiivsus, ehitise mugavused, asukoht, juurdepääs jt), mis iseloomustab kinnisvara tulupotentsiaali ja väärtust ning turu ootust nende näitajate osas. Tulupotentsiaali hinnatakse järgmiste näitajate alusel: asukoht ja krundi kasutus; ehitise kvaliteet; kinnisvara juhtimine.(EVS 875-10:2013). Kvaliteediklasse on kolm: A, B ja C, millest A on kõrgeim ja C madalaim. Kvaliteediklassi hindamisel antakse hinnang eraldi igale tunnusele nimetatud kolmepallilises süsteemis ja kinnisvara koondhinnang saadakse kolme tunnuse hindamise tulemusena.

10

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Vara kvaliteediklass on BCC järgneva tabeli ja Lisa 3 (kvaliteediklasside määratlemine) alusel:

tunnus asukoht hoone kinnisvara juhtimine

kvaliteediklass B C C

koondhinnang kvaliteediklassile BCC

4. Turuülevaade 4.1 Makromajanduslik taust (allikas Eesti Pank, Statistikaamet, Maa-amet) 2017. aasta II kvartalis Eesti majanduse kasvutempo kiirenes – võrreldes eelmise aasta I kvartaliga kasvas SKP jooksevhindades 5,7%, mis oli viimase viie aasta suurim kvartaalne kasvutempo. SKP kasvutempo on kiirenenud alates 2016. aasta III kvartalist, mil tugevat sisetarbimist hakkas toetama ekspordi taastumine. Tegevusaladest panustas 2017. aasta II kvartalis SKP kasvu kõige rohkem ehitus, mis oli teist kvartalit järjest üks kiiremini kasvav tegevusala. Oluliselt toetasid SKP suurenemist ka teised varasemalt tugevat kasvu näidanud tegevusalad nagu kutse-, teadus- ja tehnikaalane tegevus, veondus ja laondus, info ja side ning II kvartalis taas kasvule pöördunud energeetika. Majanduskasvule aitas samuti kaasa majanduse ühe suurima tegevusala hulgi- ja jaekaubanduse lisandväärtuse stabiilne kasv. Kiireim lisandväärtuse kasv leidis aset mäetööstuses. Kuigi jooksevhindades ühegi tegevusala lisandväärtus ei langenud, panustasid reaalväärtuses SKP-sse negatiivselt veel avaliku halduse, riigikaitse ja sotsiaalkindlustuse, majutuse ja toitlustuse ning muude teenindavate tegevuste tegevusala. Keskmine brutokuupalk oli 2017. aasta II kvartalis 1242 eurot ning kasvas võrreldes eelmise aasta sama ajaga 6,8%. Keskmine brutokuupalk oli jätkuvalt kõrgeim info ja side tegevusalal ning finants- ja kindlustustegevuses, vastavalt 2135 ja 2052 eurot. Võrreldes 2016. aasta II kvartaliga tõusis keskmine brutokuupalk kõige enam mäetööstuse (12,9%), info ja side (10,5%), energeetika (9,9%) ning kutse-, teadus- ja tehnikaalases tegevuses (9,9%). Võrreldes eelmise aasta II kvartaliga jäi brutokuupalk suhteliselt samale tasemele kinnisvaraalases tegevuses (-0,6%) ning põllumajanduses, metsamajanduses ja kalapüügis (1,8%). Tarbijahinnaindeksi kasv III kvartalis kiirenes, mille peamiseks põhjuseks on aktsiisitõusud, kasvavad sissetulekud ning toormehindade kasv maailmaturul. III kvartali tarbijahinnaindeksi kasv oli 3,7%, mis oli kõrgeim kasv pärast 2012. aasta IV kvartalit. Kõige enam kasvasid hinnad alkohoolsete jookide ja tubakatoodete segmendis (10,6%), üle 5% kasvasid kulutused toidule, söömisele väljaspool kodu ja majutusele ning haridusele. Ainsana vähenesid kulutused sidele, mida mõjutas Euroopa Liidu direktiiv rändlustasude osas. Tööhõive määr oli III kvartalis viimase 20 aasta kõrgeim: tööhõive määr oli 68,3%, töötuse määr 5,2% ja tööjõus osalemise määr 72%. Võrreldes 2017. aasta II kvartaliga jäi tööjõus osalemise määr samale tasemele, kuid suvisele ajale iseloomulikult töötus kahanes ja hõive kasvas, andes tulemuseks viimase 20 aasta kõrgeima tööhõive määra. Võrreldes eelmise aasta III kvartaliga oli hõivatuid 13 000 rohkem. III kvartalis kahanes nii töötute kui mitteaktiivsete arv. Töötuid oli võrreldes eelmise aasta III kvartaliga 16 000 võrra vähem ja töötuse määr 2,3 protsendipunkti madalam. Vanemapuhkuste ja laste või teiste pereliikmete eest hoolitsemise tõttu tööturult eemale jääjaid oli võrreldes 2016. aasta III kvartaliga vähem, õppimise tõttu eemalolijaid aga rohkem. Aastataguse ajaga võrreldes oli rohkem ka haiguse või puude tõttu mitteaktiivseid, kuid 2017. aasta II kvartaliga võrreldes püsis sel põhjusel tööturult eemale jäänute arv muutumatu.

11

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Kinnisvarasektorit mõjutab otseselt finantspoliitika. Madalad eluasemelaenu intressimäärad, väljastatava laenu pikkus ning omafinantseeringu suurus mõjutab olulisel määral rahavoogusid, kapitali nõudlust ja pakkumist ning kokkuvõttes ka kinnisvarahindu. Alates 1. märtsist 2015 kehtivad eluaseme laenude andmisel kolm nõuet, mis peaksid ennetava sammuna vähendama laenubuumi riski tulevikus. Ehkki majandussurutis vähendas oluliselt kodumajapidamistele antava eluasemelaenude käivet, on väljastavate eluasemelaenude hulk hakanud koos majanduse taastumisega alates 2010.–11. aastast kiiremas tempos kasvama, ehkki viimastel aastatel on see tempo veidi raugenud. 2017. aasta III kvartalis võeti uusi eluasemelaene 318,2 miljoni euro väärtuses, mida oli 14,1% võrra enam kui eelmise aasta samal perioodil. 2016. aastal väljastati uusi eluasemelaene kokku 1038,2 miljoni euro väärtuses, mida oli 10,2% rohkem kui 2015. aastal. Vastupidiselt laenukäibele, on laenujäägi kasv kiirenenud: kui aastatel 2012–14 kasvas laenujääk III kvartalis keskmiselt 1,25% aastas, siis aastatel 2015–17 juba 5,9% aastas. Eluasemelaenu kogumaht oli III kvartali lõpuks 6977,3 miljonit eurot ning võrreldes eelmise aasta sama ajaga kasvas laenujääk 6,6%. Võrreldes aastataguse ajaga on suurenenud ka keskmise eluasemelaenu jäägi suurus: kui eelmise aasta III kvartalis oli see 38 636 eurot, siis käesoleval aastal oli see 39 837 eurot. Majanduskasvu hoogustumine võib suurendada eluasemeturu aktiivsust ja kiirendada hinnakasvu. Viimasel paaril aastal on turule tulnud palju uut elamukinnisvara, mis on aidanud tasakaalustada nõudluspoolsest survest tulenevat hinnakasvu. Samas võivad majapidamised paranenud kindlustunde ja jätkuvalt kiire palgakasvu mõjul rohkem laenu võttes üle hinnata laenumaksevõimet tulevikus. Eesti Pank ei hinda laenumahtude praegust kasvu liiga kiireks, kuid jälgib tähelepanelikult tehingute arvu laenuturul ja pankade laenuandmise standardeid, olles vajadusel valmis karmistama eluasemelaenude andmise nõudeid kommertspankadele. Laenumahtude kasvu kiirenemine võib suurendada pangandussektori haavatavust kinnisvarasektori riskide suhtes. Koos laenukäibe suurenemisega on kiirenevalt hakanud kasvama ka laenujääk, mis juba 2015. aasta III kvartalis ületas buumiaegse taseme. 2017. aasta II kvartalis oli laenujääk 6848,4 miljonit eurot ning võrreldes eelmise aasta II kvartaliga kasvas laenujääk 5,9%, mis on siiski väiksem kui kodumajapidamiste hoiuste aastakasv. Võrreldes 2016. aasta II kvartaliga olid kodumajapidamiste hoiused aastaga kasvanud 6,3% ning kasv on kiirenenud: aastases võrdluses kasvas laenujääk 2015. aasta II kvartalis 3,8% ja 2016. aastal 4,5%. Eluasemelaenu jäägi kiire kasv on 2/3 ulatuses tulenenud laenuturu elavnemist, ent kasvanud on ka keskmine laenusumma.

Tarbijate kindlust eluasemelaenu võtmisel on lisaks suurenevale sissetulekule ja positiivsetele tulevikuväljavaadetele mõjutanud ka madalad intressimäärad. 2017. aasta septembris oli kuue kuu EURIBOR -0,273% ning võrreldes augustiga langes EURIBOR juuli tasemeni. Madal EURIBOR aitab elavdada kodumajapidamistele antava eluasemelaenu käivet, kuid kergitab ühtlasi kinnisvarahindu, kuna see võimaldab senisest suuremal hulgal inimestest siseneda eluasemelaenuturule. Langev EURIBOR on pannud piiri eluasemelaenude intressimäära langusele, kuna pangad on järk-järgult suurendanud eluasemelaenu marginaali, mis tähendab seda, et madala EURIBORi mõju eluasemelaenude intressimäärale on pöördvõrdeline. 2017. aasta septembris oli kodumajapidamistele antava eluasemelaenude intressimäär 2,43% ning pankade marginaal 2,703%. Aasta tagasi samal ajal olid vastavad näitajad 2,36% ja 2,559%.

12

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Maa-ameti andmetel tehti käesoleva aasta III kvartalis tehti kokku 13 018 ostu-müügitehingut, sh kinnisasjad, korteriomandid, hoonestusõigused. Tehingute arv on kasvanud 6,3% võrreldes eelmise aasta sama ajaga, kuid vähenenud 3,6% võrreldes eelmise kvartaliga. Samas eelmises kvartalis oli tehingute arv viimase 10 aasta kõrgeim, mis oli põhjustatud kinnisasjade sektoris toimunud mahu kasvust (sh mitmed plokktehingud). 2017. aasta III kvartalis oli ostu-müügitehingute koguväärtus 792,2 miljonit eurot, mis on 0,4% rohkem kui 2016. aasta III kvartalis kuid lausa 7,1% rohkem kui 2017. aasta II kvartalis. Korteriomanditega tehti III kvartalis kokku 7266 ostu-müügitehingut, sh eluruumidega 5828. Võrreldes 2016. aasta sama perioodiga oli eluruumidega tehinguid 3,8% võrra rohkem ning võrreldes käesoleva aasta II kvartaliga 5,6% rohkem. Eluruumidega tehtud tehingute koguväärtus oli 10,6 % kõrgem kui 2016. a. III kvartalis ning lausa 12,0% kõrgem kui eelmises kvartalis. Eelnev on seletatav nii korterite tehingute arvu kasvu kui uute korterite osakaalu taastumisega peale nõrgemat eelmist kvartalit.

Kinnisvara hinnaindeksi kasv oli 2017. aasta III kvartalis 8,3% võrreldes eelmise aasta sama perioodiga. Samas hinnaindeks kasvas ka 5,8% võrreldes eelmise kvartaliga. Võrreldes eelmise kvartaliga tõusid kõikide alamsektorite hinnaindeksid. Korteriomandite hinnaindeks kasvas aastases võrdluses 7,2%, hoonestamata maa hinnaindeks 12,7% ning hoonestatud elamumaa hinnaindeks 6,9%.

13

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Kinnisvara hinnaindeks (allikas: Maa-amet) on kokku pandud korteriomandite, hoonestatud elamumaa ning hoonestamata maa hinnaindeksitest, eesmärgiga kirjeldada terviklikumalt kogu kinnisvaraturu hinnadünaamikat. Hõlmatud turusektorid - hoonestamata maa, eluotstarbelised korteriomandid ja eluhoonetega hoonestatud maa - moodustavad kokku umbes 85-90% kogu Eesti kinnisvaraturust. Indeksi arvutuses on alusindeksitele seatud järgnevad fikseeritud kaalud, mis ligilähedaselt vastavad sektorite suhtelisele osatähtsusele turul: korteriomandid - 55%, hoonestamata maa - 30%, hoonestatud elamumaa -15%. 4.2 Endise Lohusuu valla ja lähipiirkonna turusituatsioon elamute osas Riigi haldusreformi tulemusena liitusid 2017.a pärast kohalike omavalitsuste valimisi Mustvee linn, Lohusuu vald, Avinurme vald, Kasepää vald ja Saare vald. Omavalitsuse uueks nimeks on Mustvee vald ja halduskeskuseks Mustvee linn. Alljärgnev turusituatsioon on välja toodud valla endise Lohusuu valla, endise Avinurme valla ja endise Tudulinna valla haldusüksuste osas (sarnane turupiirkond).

Avinurme vald: Endises Avinurme vallas on elamispindade kinnisvaraturg väheaktiivne, teostatakse vähe tehinguid. Suurema osa teostatud tehingutest moodustavad tehingud hoonestamata maatulundusmaa kinnistutega (metsamaad ja põllumaad). Maa-ameti tehingute andmebaasi andmetel teostati 2014ndal aastal Avinurme vallas kokku 131 kinnisasja ostu-müügi tehingut, s.h on teostatud 6 korteriomandi ostu-müügitehingut hinnavahemikus 46 €/m² kuni 242 €/m² (Avinurme alevikus) ja 4 elamuga kinnistu ostu-müügitehingut hinnavahemikus 2000 € - 10 000 €. 2015ndal aastal on Avinurme vallas teostatud kokku 150 kinnisasja ostu-müügi tehingut, s.h on teostatud 7 korteriomandi ostumüügi tehingut ning 26 elamuga kinnistu ostu-müügitehingut hinnavahemikus 1500 € - 40 000 € (suurema maatulundusmaaga). 2016ndal aastal on Avinurme vallas teostatud kokku 114 kinnisasja ostu-müügi tehingut, s.h on teostatud 4 korteriomandi ostu-müügitehingut hinnavahemikus 2,4 €/m² (Ulvi külas) kuni 103,1 €/m² (Avinurme alevikus) ning 14 elamuga kinnistu ostu-müügitehingut hinnavahemikus 3000 € - 53 480 € (vana elamu, suurema maatulundusmaaga) ning üks elamu kõrgema hinnaga 110 000 € (Avinurme alevikus, 2011.a ehitatud kivimaja). 2017ndal aastal (seisuga 09.12) on Avinurme vallas teostatud kokku 72 kinnisasja ostu-müügi tehingut, s.h on teostatud 4 korteriomandiga ostu-müügitehingut hinnavahemikus 20,3 €/m² (Ulvi külas) kuni 169,8 €/m² (Avinurme alevikus, 3-toaline korter) ning 9 elamuga kinnistuga ostu-müügitehingut hinnavahemikus 6000 € (Avinurme alevikus) kuni 63 500 € (Avinurme alevikus, ca 1994.a ehitatud elamu, heas seisukorras).

14

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Elamute osas on tehingud teostatud valdavas osas remonti vajavate elamutega, osad tehingud on teostatud koosseisus suurema maatulundusmaaga ja osad tehingud on teostatud seotud osapoolte vahel või enampakkumise kaudu ning osad tehingud mõtteliste osadega kinnistutest. Pakkumine. Hindamise hetkel oli Avinurme vallas müügipakkumisel (allikas: city24.ee, kv.ee) ca 18 elamuga kinnistut hinnavahemikus 6 500 € (Kõrvemetsa küla, krunt 1,5 ha, kapitaalremonti vajav 2-kor puumaja, snp 202,7 m²) kuni 89 500 € (Vadi külas, krunt 19 864 m², uus palkseintega elamu, snp 136,8 m², seisukord hea/väga hea). Tudulinna vald: Endises Tudulinna vallas on elamispindade kinnisvaraturg väheaktiivne. Tehingute arv on väike ning pakkumisel on vähe elamuid/suvilaid. Rohkem on teostatud tehinguid hoonestamata maaüksustega. Maa-ameti tehingute andmebaasi teostati 2014ndal aastal Tudulinna vallas kokku 7 elamuga/suvilaga kinnistuga tehingut hinnavahemikus 1250 € (Tudulinna alevik, 1/4 osa elamuga kinnistust) kuni 35 000 € (Rannapungerja külas, mõtteline osa hoonestatud kinnistust Peipsi järve lähedal). Lisaks oli 2014-ndal aastal teostatud kaks tehingut ridaelamu korterite/boksidega (Rannapungerja külas) hindadega 26 500 € ja 27 000 €.

2015ndal aastal teostati Tudulinna vallas 11 elamuga kinnistutega müügitehinguid hinnavahemikus 1600 € (Tudulinna alevikus, ei ole vabaturu tehing) kuni 105 000 eurot (Tudulinna alevik, täielikult rekonstrueeritud/uus elamu koos kõrvalhoonetega, krunt 5 ha, tehingu osapooled seotud). Lisaks oli 2015-ndal aastal teostatud kaks tehingut ridaelamu korterite/boksidega (Rannapungerja külas) hindadega 23 000 € ja 25 000 €. 2016ndal aastal teostati Tudulinna vallas 4 elamuga kinnistuga müügitehingut hinnavahemikus 30 000 eurot (Lemmaku külas) kuni 76 000 eurot (Tagajõe külas, maaüksus 42,4 ha, s.h metsamaa 30,70 ha) ning kaks tehingut ridaelamu korterite/boksidega (Rannapungerja külas) hindadega 19 425 € ja 26 600 €.

2017ndal aastal (seisuga 09.12) on Tudulinna vallas teostatud 7 elamuga kinnistuga tehingut hinnavahemikus 2 000 € (Sahargu külas) kuni 26 500 € (Oonurme külas). Pakkumine. Hindamise hetkel oli müügipakkumisel (allikas: city24.ee, kv.ee) Tudulinna vallas kokku 6 elamu/suvilaga kinnistut hinnavahemikus 14 600 € (Oonurme külas, krunt 1 ha, remonti vajav elamu, snp 198 m², olemas elekter) kuni 170 000 € (Kellassaare külas, maaüksus 13,73 ha, 2003.a ehitatud 1,5-korruseline puumaja, snp 191 m², seisukord väga hea/hea). Lohusuu vald: Endises Lohusuu vallas on elamispindade kinnisvaraturg väheaktiivne. Tehingute arv on väike. Rohkem on teostatud tehinguid hoonestamata maaüksustega. Maa-ameti tehingute andmebaasi andmetel teostati Lohusuu vallas 2013ndal aastal kokku 9 elamuga kinnistuga tehingut hinnavahemikus 3500 € - 30 000 €.

15

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

2014ndal aastal oli Lohusuu vallas teostatud kuus elamuga kinnistuga tehingut hindadega 11 000 € (Lohusuu alevikus, remonti vajav vana puumaja), 20 000 € (Ninasi külas), 33 000 € (Kalmaküla külas, suvila), 40 000 € (Lohusuu alevikus, järve lähedal), 44 000 € (Ninasi külas) ja 50 000 € (Lohusuu alevikus). 2015ndal aastal oli Lohusuu vallas teostatud 13 elamuga kinnistuga tehingut hindadega 4 000 € (Kärasi külas, remonti vajav vana puumaja), 6500 € (Kärasi külas, remonti vajav vana puumaja), 9000 € (Lohusuu alevikus, puumaja, ei ole vabaturutehing), 13 000 € (Piilsi külas), 13 000 € (Kärasi külas, puumaja), 16 000 € (Vilusi külas), 20 000 € (Vilusi külas, vana puumaja), 32 000 € (Vilusi külas), 36 000 € (Lohusuu alevikus, rahuldavas seisukorras puumaja), 37 000 € (Lohusuu alevikus, kivimaja, rahuldavas seisukorras), 38 300 € (Lohusuu alevikus, uus elamu/suvila, ei ole vabaturutehing), 50 000 € (Separa külas, puumaja) ja 90 000 € (Lohusuu alevikus, heas/väga heas seisukorras rõhtpalk/puitmaja).

2016ndal aastal on Lohusuu vallas teostatud kokku 9 elamuga kinnistuga tehingut hinnavahemikus 6000 € (Kärasi külas, 1910.a ehitatud remonti vajav palkmaja) kuni 62 000 € (Vilusi külas, osaliselt renoveeritud puumaja, üldine seisukord hea).

2017ndal aastal (seisuga 09.12) on Lohusuu vallas teostatud kokku 10 elamuga kinnistuga tehingut hinnavahemikus 13 000 € (Jõemetsa külas, 1907.a ehitatud remonti vajav palkmaja) kuni 60 000 € (Lohusuu alevikus, renoveeritud puitseintega elamu, üldine seisukord hea). Lisaks üks tehing teostati külalistemajaga kinnistuga hinnaga 79 500 €. Pakkumine. Hindamise hetkel oli Lohusuu vallas müügipakkumisel (allikas: city24.ee, kv.ee) kokku 12 elamuga kinnistut hinnavahemikus 14 500 € (Kalmakülas, krunt 13 021 m², renoveerimist vajav elamu) kuni 109 000 € (Raadna külas, krunt 4000 m², uue puitmaja snp 129,3 m², seisukord hea/väga hea), sealhulgas olid müügipakkumisel järgmised elamuga kinnistud: • Lohusuu alevik, Põllu tn 13 (krunt 2646 m², 1-kor palkmaja, snp 168,8 m², seisukord

rahuldav/remonti vajav) hinnaga 24 000 €; • Lohusuu alevik, Ülejõe tn 3 (krunt 3184 m², pooleliolev uusehitis, snp 120 m²) hinnaga 28 000 €; • Lohusuu alevik, Põllu tn (krunt 1423 m², 1-kor palkmaja, eluruumide pind 50 m², seisukord

renoveerimist vajav, järvest ca 400 m) hinnaga 32 000 €; • Lohusuu alevik, Ülejõe tn (krunt 4401 m², 1983.a ehit., 1-kor kivimaja, üldpind 57 m², seisukord

rahuldav/renoveerimist vajav, kiviseintega majandushoone, saun ja garaaž, Peipsi järvest ca 2 km) hinnaga 50 000 €.

Turustatavus: Elamuga kinnistute müügiperioodid jäävad antud piirkonnas valdavalt vahemikku 3-9 kuud. Samas võib madalamalt hinnatud piirkondades ja/või turu ootustele mittevastava hinnatasemega varade müügiperiood olla pikk. Hinnatava vara (tervikvarana, eeldusel, et vara on kinnistatud) tõenäoline lõppkasutaja ja potentsiaalne ostja on valdavas osas kohalik ja naabervaldade elanikkond. Hinnatav vara (tervikvarana, eeldusel, et vara on kinnistatud) on antud piirkonna kinnisvaraturul keskmisest madalama likviidsusega (tegemist on kõrghaljastusega asukohas oleva varaga, miinuseks on elektrivarustuse puudumine ja ehitiste suurem kulum). Sarnaste varade müügipakkumisi oli hindamise hetkel vähe. Hinnatava tervikvaraga sarnaste parameetritega varade müügiperioodid on keskmiselt kuni 9 kuud. Hindaja hinnangul hinnataval tervikvaral alternatiivsed kasutused puuduvad.

16

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

5. Turuväärtuse hindamine 5.1 Parim kasutus Arvestades vara eripäradega (kaasomandis üksikelamu, hetkel vallasasi) ei ole käesolevas töös võimalik hinnata vara 1/3 mõttelist osa EVS 875-1:2015 turuväärtuse definitsioonile vastavalt (vara ei ole võimalik hetkel vabal turul müüa). Vastavalt hindamisstandarile EVS 875-2:2015 tuleb hinnata kasutuskorra puudumisel vara kui terviku väärtust. Arvestades eeltoodut on käesolevas töös võimalik hinnata vara turuväärtus terviku väärtuse kaudu eeldusel, et maa on kantud kinnistusraamatusse. Maakorraldaja suulise informatsiooni alusel alustatakse vara kinnistusraamatusse kandmiseks alustatakse hinnatavale varale hoonestusõiguse seadmise protseduure, mille käigus on vara omanikel õigus maa erastada (aluseks maa maksustamishind). Kui erastamise õigust ei kasutata, siis seatakse varale hoonestusõigus (maa omanik Eesti Vabariik, hoonestusõiguse omanikeks on ehitiste praegused kaasomanikud). Hinnatav vara omandab kõrgeima väärtuse läbi maa erastamise, mistõttu ei ole hoonestusõiguse seadmisega käesolevas töös arvestatud. Eeldusel, et vara on kantud kinnistusraamatusse on arvestades hinnatava vara asukohta, olemust (ehitiste kasutusotstarve) ning kinnisvaraturu hetkeolukorda, samuti vara olemasoleva kasutuse vastavust juriidiliselt lubatule, vara parim kasutus ühepereelamu koos kõrvalehitistega kinnistu. *Parim kasutus - on vara kõige tõenäolisem kasutus, mis on füüsiliselt võimalik, vajalikult põhjendatud, õiguslikult lubatav, finantsmajanduslikult otstarbekas ning mille tulemusena hinnatav vara omandab kõrgeima väärtuse (EVS 875-1:2015). 5.2 Hindamismeetod Hinnatav vara on kaasomandis üksikelamu, millele ei ole seatud (ja millele ei ole võimalik hetkel seada) notariaalset kasutuskorda. Maaüksus ei ole kantud maakatastrisse ja kinnistusraamatusse (vallasasjadega ei ole võimalik vabaturu müügitehinguid teostada). Vastavalt hindamisstandarile EVS 875-2:2015 tuleb hinnata kasutuskorra puudumisel vara kui terviku väärtust. Arvestades eeltoodut on käesolevas töös võimalik hinnata vara turuväärtus terviku väärtuse kaudu eeldusel, et maa on kantud kinnistusraamatusse.

Eeldusel, et hinnatav vara on kantud kinnistusraamatusse, on hinnatava vara näol tegemist müügiobjektiga (mitte üüriobjektiga) ning tõenäolisem on vara ost omakasutusse, mitte üüritulu teenimise eesmärgil. Sellest lähtuvalt oleme käesolevas eksperthinnangus vara turuväärtuse hindamiseks valinud Eesti vara hindamise standardiseeriale EVS 875 vastava Võrdlusmeetodi* (Sales Comparison Approach). *Võrdlusmeetod ehk turupõhine käsitlus põhineb analüüsil, mille aluseks on hinnatava vara võrdlus sarnaste müüdud varadega. Võrdluse käigus selgitatakse välja erisused hinnatava vara ja sarnaste müüdud varade vahel ning selle põhjal korrigeeritakse müüdud varade hindu ja leitakse hinnatava vara väärtus (EVS 875-11:2014). Võrdlusmeetod on sarnaste varade turuväärtuse hindamisel üldlevinud ja annab piisavate võrdlusandmete olemasolul tõepäraseima tulemuse. Turuväärtuse hindamisel on meetodi aluseks asenduspõhimõte – potentsiaalne ostja ei ole valmis maksma vara eest rohkem, kui sarnaste varade eest tavaliselt turul makstakse. Arvestades vara eripäradega (kaasomandis üksikelamu, hetkel vallasasi) ei ole käesolevas töös võimalik hinnata vara 1/3 mõttelist osa EVS 875-1:2015 turuväärtuse definitsioonile vastavalt (vara ei ole võimalik hetkel vabal turul müüa). 1/3 mõttelise osa hoonestatud maaüksuse väärtuse hindamiseks lahutame hinnatud tervikvara turuväärtusest (tervikvara turuväärtus on hinnatud eeldusel, et vara on kinnistatud), maa erastamisega seotud kulutused (maa mõõtmine, maa maksustamishinnaga ostuhind, notarikulu, riigilõiv). Saadud hindamistulemuse jagame hinnatava mõttelise omandiosa suurusega. Lisaks kasutame mõttelise osa maaüksuse väärtuse hindamiseks koefitsienti 0,8 (aluseks hindaja hinnang turul kaasomandis olevate varaosadega teostatavatele tehingutele), kuna reeglina on mõtteliste osade väärtuste summa madalam vara terviku väärtusest.

17

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

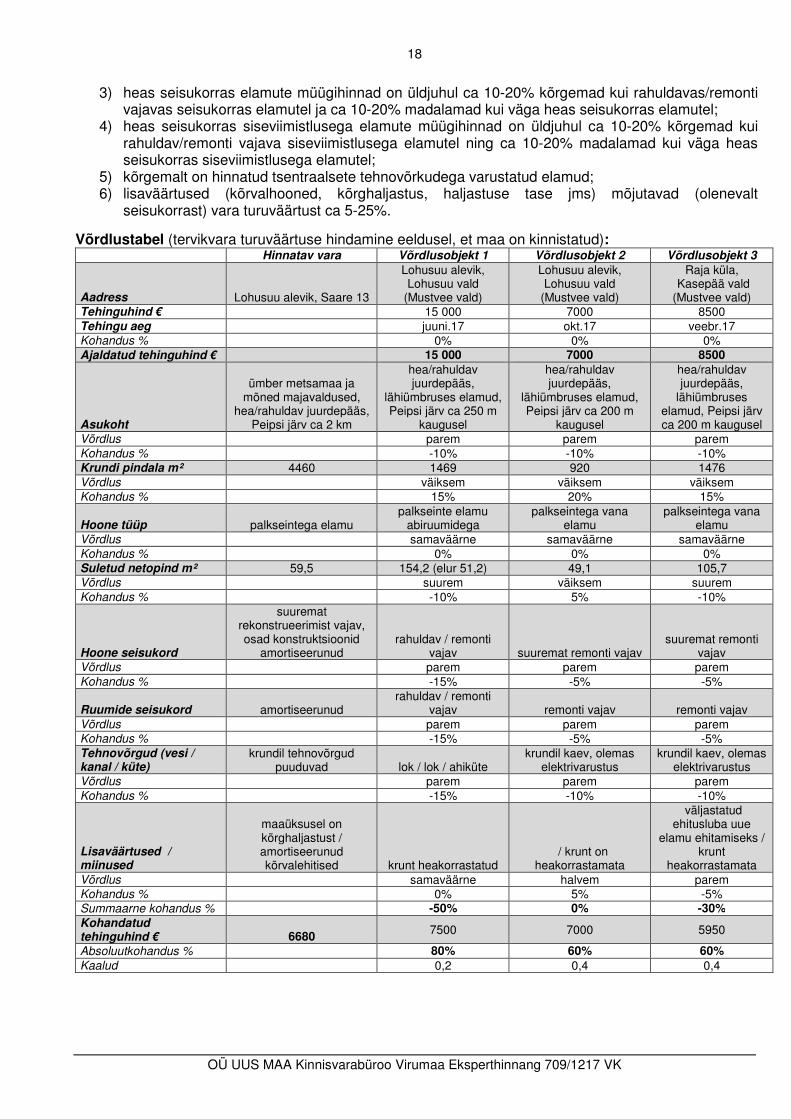

5.3 Hindamine võrdlusmeetodil Vara turuväärtust tõstvad tegurid:

- maaüksusel ja lähiümbruses kõrghaljastust; - maaüksuse suurus.

Vara turuväärtust alandavad tegurid: - kaugus Peipsi järvest (järvele lähemal paiknevad varad kõrgemalt hinnatud); - elamu ja kõrvalehitiste konstruktsioonide suurem kulum; - elamu siseviimistlus ja tehnosüsteemid amortiseerunud; - maaüksusel puudub elektrivarustus.

Maa-ameti tehingute andmebaasi andmetel on 2017ndal aastal (seisuga 09.12) endise Lohusuu valla piirkonnas ja lähipiirkonnas teostatud järgmised elamuga kinnistute ostu-müügitehingud: Aadress Tehingu aeg Tehinguhind, € Lühikirjeldus Lohusuu alevik 10.2017 33 000 krunt 1226 m², elamu seisukord

rahuldav, snp 98,8 m² Kalmaküla 10.2017 8 000 krunt 14 300 m², elamu snp 65,6 m².

Tehingu kohta puudub avalik info Ninasi küla 08.2017 26 000 krunt 2193 m², elamu snp 64,3 m²,

seisukord rahuldav / remonti vajav Lohusuu alevik 06.2017 15 000 krunt 1469 m², elamu seisukord rahuldav

/ remonti vajav, snp 154,2 m² Lohusuu alevik 10.2017 7 000 krunt 920 m², elamu suuremat remonti

vajav, snp 49,1 m² Raja küla, Mustvee vald (endine Kasepää vald)

02.2017 8 500 krunt 1476 m², elamu suuremat remonti vajav, snp 105,7 m²

Mustvee linn 01.2017 18 000 krunt 836 m², elamu seisukord rahuldav / remonti vajav, snp 116,6 m

* tehinguhinnad ei sisaldanud käibemaksu.

Hindamisel oleme võtnud võrdluseks võimalikult lähedases ajavahemikus võrreldavas piirkonnas müüdud varad (eelpool tabelis tähistatud rohelisega, tehingute kirjeldus võrdlustabelis), mis sarnanevad hinnatavale varale oma kvalitatiivsete ja arvuliste näitajate poolest kõige enam, sealhulgas ei ole aluseks võetud tehinguid seotud osapoolte vahel.

Turuväärtuse hindamisel lähtume alljärgnevast: - tervikvara turuväärtus on hinnatud eeldusel, et maa on kinnistatud; - toodud võrdlustehingute võrdlemiseks hinnatava varaga korrigeerime võrdlusobjekte

iseloomustavaid parameetreid (võrdluselemente). Korrigeerimise eesmärgiks on anda hinnang, kui palju muudab hinnatava vara mingi parameetri erinevus võrdlusobjekti turuväärtust;

- võrdlusühikuks on valitud tehingu absoluutsumma, kuna see on enamlevinud arvestusühik elamuga hoonestatud kinnistute ost-müügil antud piirkonnas;

- võrdluselementideks on tulenevalt hinnatava vara iseloomust valitud - asukoht, krundi pindala, hoone tüüp, hoone seisukord, suletud netopind, siseviimistluse seisukord, tehnovõrgud, kinnistuga seotud lisaväärtused/miinused. Teisi parameetreid ei ole võrdluselementidena vaadeldud, kuna need ei oma antud juhul turuväärtuse kujunemisel tähtsust;

- protsendi kohanduste täpsusklass on vastavalt võrdlustehingute kvaliteedile 5%; - turuväärtuse hindamisel kasutatakse kaalutud keskmist, kuna võrreldes aritmeetilise keskmisega

annab see täpsema tulemuse (võimalik on parandada kohandamisel tekkivat ebatäpsust); - kaalude jagamisel tugineme põhimõttele, et suurima kaalu anname võrdlusnäitele, mis on

hinnatavaga kõige sarnasem. Turuanalüüsile tuginedes on teada järgmised faktid:

1) vastavalt olemasolevale tehinguinfole ei ole hinnalangust ega –tõusu alates veebruarist 2017.a sarnaste varade osas antud piirkonnas olnud (hinnatase on püsinud enam-vähem samal tasemel);

2) reeglina on puitseintega elamud madalamalt hinnatud võrreldes kiviseintega elamutega;

18

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

3) heas seisukorras elamute müügihinnad on üldjuhul ca 10-20% kõrgemad kui rahuldavas/remonti vajavas seisukorras elamutel ja ca 10-20% madalamad kui väga heas seisukorras elamutel;

4) heas seisukorras siseviimistlusega elamute müügihinnad on üldjuhul ca 10-20% kõrgemad kui rahuldav/remonti vajava siseviimistlusega elamutel ning ca 10-20% madalamad kui väga heas seisukorras siseviimistlusega elamutel;

5) kõrgemalt on hinnatud tsentraalsete tehnovõrkudega varustatud elamud; 6) lisaväärtused (kõrvalhooned, kõrghaljastus, haljastuse tase jms) mõjutavad (olenevalt

seisukorrast) vara turuväärtust ca 5-25%.

Võrdlustabel (tervikvara turuväärtuse hindamine eeldusel, et maa on kinnistatud): Hinnatav vara Võrdlusobjekt 1 Võrdlusobjekt 2 Võrdlusobjekt 3

Aadress Lohusuu alevik, Saare 13

Lohusuu alevik, Lohusuu vald

(Mustvee vald)

Lohusuu alevik, Lohusuu vald

(Mustvee vald)

Raja küla, Kasepää vald (Mustvee vald)

Tehinguhind € 15 000 7000 8500 Tehingu aeg juuni.17 okt.17 veebr.17 Kohandus % 0% 0% 0% Ajaldatud tehinguhind € 15 000 7000 8500

Asukoht

ümber metsamaa ja mõned majavaldused,

hea/rahuldav juurdepääs, Peipsi järv ca 2 km

hea/rahuldav juurdepääs,

lähiümbruses elamud, Peipsi järv ca 250 m

kaugusel

hea/rahuldav juurdepääs,

lähiümbruses elamud, Peipsi järv ca 200 m

kaugusel

hea/rahuldav juurdepääs,

lähiümbruses elamud, Peipsi järv ca 200 m kaugusel

Võrdlus parem parem parem Kohandus % -10% -10% -10% Krundi pindala m² 4460 1469 920 1476 Võrdlus väiksem väiksem väiksem Kohandus % 15% 20% 15%

Hoone tüüp palkseintega elamu palkseinte elamu

abiruumidega palkseintega vana

elamu palkseintega vana

elamu Võrdlus samaväärne samaväärne samaväärne Kohandus % 0% 0% 0% Suletud netopind m² 59,5 154,2 (elur 51,2) 49,1 105,7 Võrdlus suurem väiksem suurem Kohandus % -10% 5% -10%

Hoone seisukord

suuremat rekonstrueerimist vajav, osad konstruktsioonid

amortiseerunud rahuldav / remonti

vajav suuremat remonti vajav suuremat remonti

vajav Võrdlus parem parem parem Kohandus % -15% -5% -5%

Ruumide seisukord amortiseerunud rahuldav / remonti

vajav remonti vajav remonti vajav Võrdlus parem parem parem Kohandus % -15% -5% -5% Tehnovõrgud (vesi / kanal / küte)

krundil tehnovõrgud puuduvad lok / lok / ahiküte

krundil kaev, olemas elektrivarustus

krundil kaev, olemas elektrivarustus

Võrdlus parem parem parem Kohandus % -15% -10% -10%

Lisaväärtused / miinused

maaüksusel on kõrghaljastust / amortiseerunud kõrvalehitised krunt heakorrastatud

/ krunt on heakorrastamata

väljastatud ehitusluba uue

elamu ehitamiseks / krunt

heakorrastamata Võrdlus samaväärne halvem parem Kohandus % 0% 5% -5% Summaarne kohandus % -50% 0% -30% Kohandatud tehinguhind € 6680 7500 7000 5950

Absoluutkohandus % 80% 60% 60% Kaalud 0,2 0,4 0,4

19

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Eeltoodud tabelis kohandatud tehinguhindade kaalutud keskmise kaudu avaldub hinnatava vara turuväärtus (tervikvara turuväärtus eeldusel, et maa on kinnistatud) järgmiselt: 7500 € x 0,2 + 7000 € x 0,4 + 5950 € x 0,4 = 6680 € ehk ümardatult 6700 eurot. 1/3 mõttelise osa hoonestatud maaüksuse väärtuse hindamine

Arvestades vara eripäradega (kaasomandis üksikelamu, hetkel vallasasi) ei ole käesolevas töös võimalik hinnata vara 1/3 mõttelist osa EVS 875-1:2015 turuväärtuse definitsioonile vastavalt (vara ei ole võimalik hetkel vabal turul müüa). 1/3 mõttelise osa hoonestatud maaüksuse väärtuse hindamiseks:

1) lahutame hinnatud tervikvara turuväärtusest (tervikvara turuväärtus on hinnatud eeldusel, et maa on kinnistatud), maa erastamisega seotud kulutused (maa mõõtmine, maa maksustamishinnaga ostuhind, notarikulu, riigilõiv);

2) saadud hindamistulemuse jagame hinnatava mõttelise omandiosa suurusega; 3) lisaks kasutame mõttelise osa maaüksuse väärtuse hindamiseks koefitsienti 0,8 (aluseks hindaja

hinnang turul kaasomandis olevate varaosadega teostatavatele tehingutele), kuna reeglina on mõtteliste osade väärtuste summa madalam vara terviku väärtusest.

Elamumaa maksustamishind antud hinnatsoonis (H0420001) on 0,51 €/m² (alus: keskkonnaministri 30.11.2001 määruse nr 50 “Maa korralise hindamise tulemuste kehtestamine” lisa 68).

Maaüksuse erastamisega seotud kulud avalduvad järgmiselt:

maa maksustamishind 0,51 €/m² x maaüksuse suurus ca 4460 m² = 2275 € Maksustamishinnale lisanduvad maa mõõdistuse kulutused, notaritasu ja riigilõiv. Hindaja hinnangul jäävad maa erastamisega seotud otsekulud suurusjärku ca 3000 €.

1/3 mõttelise osa hoonestatud maaüksuse väärtus avaldub järgmiselt:

6700 € (tervikvara väärtus eeldusel, et maa on kinnistatud) - 3000 € (maa erastamisega seotud kulutused) = 3700 € x 1/3 (hinnatava mõttelise osa suurus) = 1233 € x 0,8 (koefitsent) = 986 €, s.o ümmardatult 1000 €.

20

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

6. Hindamistulemus Kinnisvarabüroo UUS MAA Virumaa hinnangul on hoonestatud maaüksuse aadressil Saare tee 13, Lohusuu alevik, Mustvee vald, Jõgeva maakond turuväärtus väärtuse kuupäeval 09. detsembril 2017.a 6700 (kuus tuhat seitsesada) eurot. * eeldusel, et maa on kantud kinnistusraamatusse. Hindaja soovitab aadressil Saare tee 13, Lohusuu alevik, Mustvee vald, Jõgeva maakond asuva 1/3 mõttelise osa hoonestatud maaüksuse kasutamisel finantsaruandluses vara väärtusena väärtuse kuupäeval aluseks võtta 1000 (üks tuhat) eurot. Hindamistulemus ei sisalda käibemaksu (antud turusegmendi tehingud ei ole üldjuhul käibemaksuga maksutatavad) ja sellele ei lisandu käibemaks. Arvestades vara eripäradega on hindaja hinnangul hindamistulemuse täpsus ± 10% Eksperthinnang on koostatud 20 lehel ja 6 lisalehel. Lisad:

• Lisa 1 Fotod; • Lisa 2 Maaüksuse asendiplaan; • Lisa 3 Kvaliteediklasside määratlemine; • Lisa 4 Vastavuskinnitus standardi nõuetele.

Hindamisaruande kuupäev: 18. detsember 2017 Koostaja ja kinnitaja: / allkirjastatud digitaalselt / Tõnu Kuhi Vara hindaja, tase 7 Kutsetunnistus 116130 Maa-ameti tegevuslitsents 091 MA-mh

21

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

LISA 1 (fotod) Elamu välisvaated

22

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Elamu sisevaated

23

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

Kõrvalehitiste vaated

Vaated maaüksusele

24

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

LISA 2 (maaüksuse asendiplaan)

25

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

LISA 3 (kvaliteediklasside määratlemine)

Nr Tegur Hinnang Koond-hinnang

I Asukoha kvaliteet

1 Sünergia ja teenuste kättesaadavus B

B

2 Ümbrus B

3 Teed ja tänavad, parkimine B

4 Mööduv liiklusvoog, nähtavus, juurdepääs, turvalisus B

5 Ühistransport C

6 Kasutust piiravate kitsenduste mõju B 7 Võrguteenused C 8 Ehitusõigus B

9 Kuju ja suurus A

10 Haljastus ja heakord B 11 Ehitusgeoloogia ja veerežiim B

12 Vaade B 13 Keskkonnariskid B

II Hoone kvaliteet

1 Arhitektuurne lahend B

C

2 Hoone näitajad B

3 Hoone konstruktsioonide seisukord C 4 Hoone tehnoseadmete seisukord C

5 Hoone välisviimistluse kvaliteet C

6 Hoone siseviimistluse kvaliteet ja kohtkindla sisustuse olemasolu ning kvaliteet C III Kinnisvara juhtimise kvaliteet

1 Dokumentatsioon B

C 2 Kinnisvarajuhi ja/või halduri pädevus - 3 Kinnisvara korrashoiu ja kasutamisega seotud teenuste korraldus C

4 Energiatarbimise juhtimine C 5 Vara kasutajate homogeensus ja maksejõulisus -

Kvaliteediklasse on kolm: A, B ja C, millest A on kõrgeim ja C madalaim. Kvaliteediklassi hindamisel antakse hinnang eraldi igale tunnusele nimetatud kolmepallilises süsteemis ja kinnisvara koondhinnang saadakse kolme tunnuse hindamise tulemusena.

26

OÜ UUS MAA Kinnisvarabüroo Virumaa Eksperthinnang 709/1217 VK

LISA 4 (vastavuskinnitus standardi nõuetele) Vastavuskinnitus standardi nõuetele (EVS 875-4:2015)

- Käesoleva hindamisaruande koostanud ja kogu hindamistoimingu läbi viinud hindaja kutsealane pädevus on piisav hindamistellimuse täitmiseks.

- Käesolev hindamisaruanne ja kogu hindamistoiming vastab eesti kinnisvara hindamise standardiseeria EVS 875 nõuetele, sh hindamise headele tavadele.

- Mitte keegi peale hindamisaruandes nimetatud isikute ei ole hindajat hindamistoimingutes abistanud.

- Hindaja ei avalda hindamistoimingu käigus kogutud informatsiooni ja hindamistulemusi mitte kellelegi peale tellijaga kokku lepitud isikute, v.a juhud kui seadus seda nõuab või kui see on vajalik kindlateks hindamise kutsealaga seotud toiminguteks.

- Hindaja on tegutsenud sõltumatu välishindajana. - Hindaja on tegutsenud erapooletult ilma mingite isiklike huvideta hindamistoimingu suhtes. - Hindaja poolt hindamistoimingu eest saadud tasu ei ole seotud hindamistulemusega. - Hindamistoimingus kasutatud ja hindamisaruandes esitatud andmed on hindajale teadaolevalt

tõesed ja korrektsed. - Hindamistoimingus kasutatud ja hindamisaruandes esitatud analüüsid ja järeldused on

kitsendatud ainult hindamisaruandes esitatud eelduste ja piirangute tingimustega. Hindamisaruande kuupäev: 18. detsember 2017 Koostaja ja kinnitaja: / allkirjastatud digitaalselt / Tõnu Kuhi Vara hindaja, tase 7 Kutsetunnistus 116130 Maa-ameti tegevuslitsents 091 MA-mh