Economia Global e Brasileira - bcb.gov.br · 2 1. Panorama geral: Baixo crescimento por período...

93

Perspectivas 2012 Economia Global e Brasileira Novembro de 2011 Luiz Awazu Pereira da Silva

-

Upload

dangkhuong -

Category

Documents

-

view

214 -

download

0

Transcript of Economia Global e Brasileira - bcb.gov.br · 2 1. Panorama geral: Baixo crescimento por período...

Perspectivas 2012 Economia Global e Brasileira

Novembro de 2011

Luiz Awazu Pereira da Silva

2

1. Panorama geral: Baixo crescimento por período

prolongado nas economias avançadas

2. Efeitos do cenário global sobre as economias

emergentes

3. Brasil mais preparado para o cenário global

adverso, fundamentos sólidos e políticas

tempestivas e consistentes

4. Brasil: perspectivas para o final de 2011 e 2012

5. Conclusões

Índice

3

1. Panorama Geral

Baixo crescimento por período

prolongado nas economias avançadas

4

Desaceleração global - PMI

Fonte: Bloomberg, FMI/WEO.

30

35

40

45

50

55

60

65

Mai07

Set07

Jan08

Mai08

Set08

Jan09

Mai09

Set09

Jan10

Mai10

Set10

Jan11

Mai11

Set11

China

EME

DE

5

Comércio Mundial – Volume global - 1999/2011

3 meses contra 3 meses anteriores – Variação % (dados até jul 11)

-15

-12

-9

-6

-3

0

3

6

9

Jul

99

Jul

00

Jul

01

Jul

02

Jul

03

Jul

04

Jul

05

Jul

06

Jul

07

Jul

08

Jul

09

Jul

10

Jul

11

Global Avançados Emergentes

Fonte: CPB World Trade Monitor, setembro 2011.

6

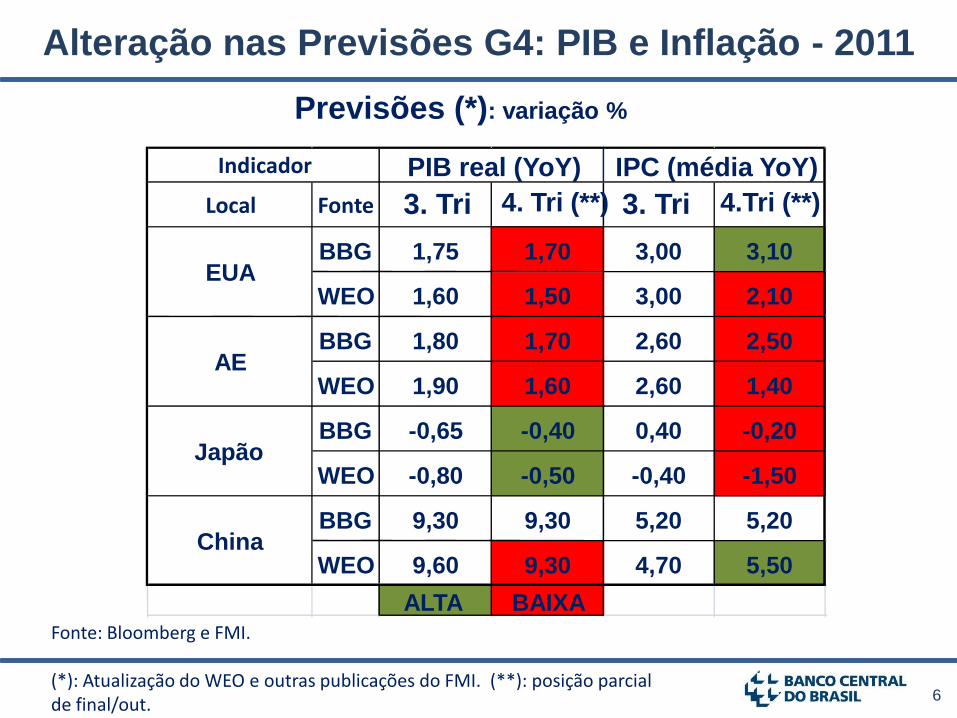

Alteração nas Previsões G4: PIB e Inflação - 2011

Local Fonte

BBG 1,75 1,70 3,00 3,10

WEO 1,60 1,50 3,00 2,10

BBG 1,80 1,70 2,60 2,50

WEO 1,90 1,60 2,60 1,40

BBG -0,65 -0,40 0,40 -0,20

WEO -0,80 -0,50 -0,40 -1,50

BBG 9,30 9,30 5,20 5,20

WEO 9,60 9,30 4,70 5,50

ALTA BAIXA

China

Indicador PIB real (YoY) IPC (média YoY)

EUA

AE

Japão

3. Tri 4.Tri (**) 4. Tri (**) 3. Tri

Previsões (*): variação %

Fonte: Bloomberg e FMI. (*): Atualização do WEO e outras publicações do FMI. (**): posição parcial de final/out.

7

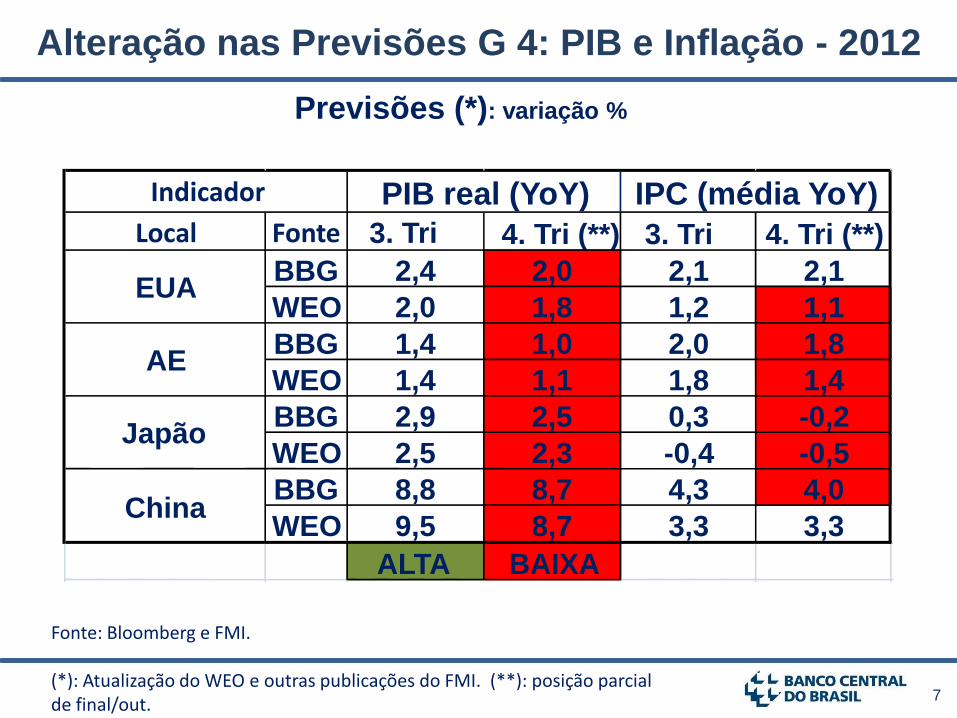

Alteração nas Previsões G 4: PIB e Inflação - 2012

Previsões (*): variação %

Local Fonte 3. Tri 4. Tri (**)

BBG 2,4 2,0 2,1 2,1

WEO 2,0 1,8 1,2 1,1

BBG 1,4 1,0 2,0 1,8

WEO 1,4 1,1 1,8 1,4

BBG 2,9 2,5 0,3 -0,2

WEO 2,5 2,3 -0,4 -0,5

BBG 8,8 8,7 4,3 4,0

WEO 9,5 8,7 3,3 3,3

ALTA BAIXA

Japão

China

Indicador PIB real (YoY) IPC (média YoY)

EUA

AE

Fonte: Bloomberg e FMI. (*): Atualização do WEO e outras publicações do FMI. (**): posição parcial de final/out.

3. Tri 4. Tri (**)

8 Source: Bloomberg

Reação da PM Convencional

0

1

2

3

4

5

6 ja

n 0

7

jul 0

7

jan

0

8

jul 0

8

jan

0

9

jul 0

9

jan

1

0

jul 1

0

jan 11

jul 1

1

%

EUA BC Europeu Japão

FED (US) e o ECB reduzem

suas taxas básicas a níveis

sem precedente

9 Source: Bloomberg

Reação Não-Convencional

.... Absorção no balanço dos BCs de parte dos

ativos do setor privado

875 894

2.241 2.238 2.424 2.867

1.519 2.184

2.766 2.699 2.651

2.856

0

1.000

2.000

3.000

4.000

5.000

6.000

dez 06 dez 07 dez 08 dez 09 dez 10 set 11

US

$ b

ilhões

Fed BC Europeu

10

Liquidez bancária e multiplicador de crédito

0

0.5

1

1.5

2

2.5

May07

Oct07

Feb08

Jul08

Nov08

Apr09

Sep09

Jan10

Jun10

Oct10

Mar11

Aug11

US

$T

tri

Cash assets Securities Commercial and industrial loans Consumer credit

Cash

EUA – Ativos dos Bancos

Source: Bloomberg

11 Source: Bloomberg

Taxas de desemprego

4

5

6

7

8

9

10

11

jan 07

jul 0

7

jan 08

jul 0

8

jan 09

jul 0

9

jan 10

jul 1

0

jan 11

jul 1

1

%

Desemprego EUA Desemprego Zona do Euro

12

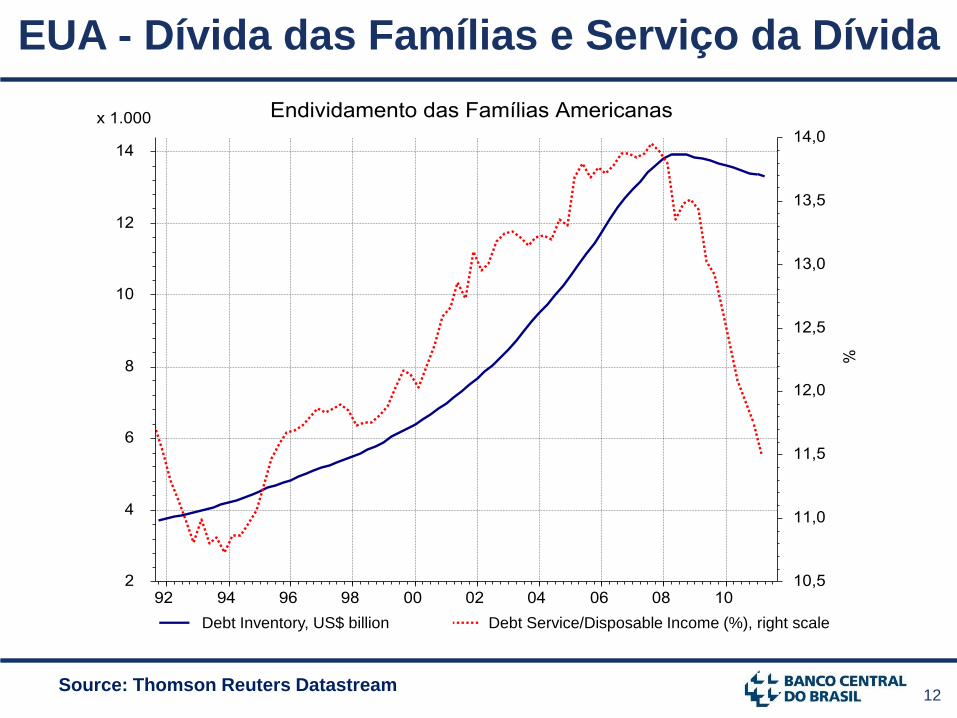

EUA - Dívida das Famílias e Serviço da Dívida

Debt Inventory, US$ billion

Source: Thomson Reuters Datastream

Debt Service/Disposable Income (%), right scale

13

EUA (2007 – 2011) vs Japão (Anos 90)

Source: Goldman Sachs.

Preço de Imóveis Comerciais

14

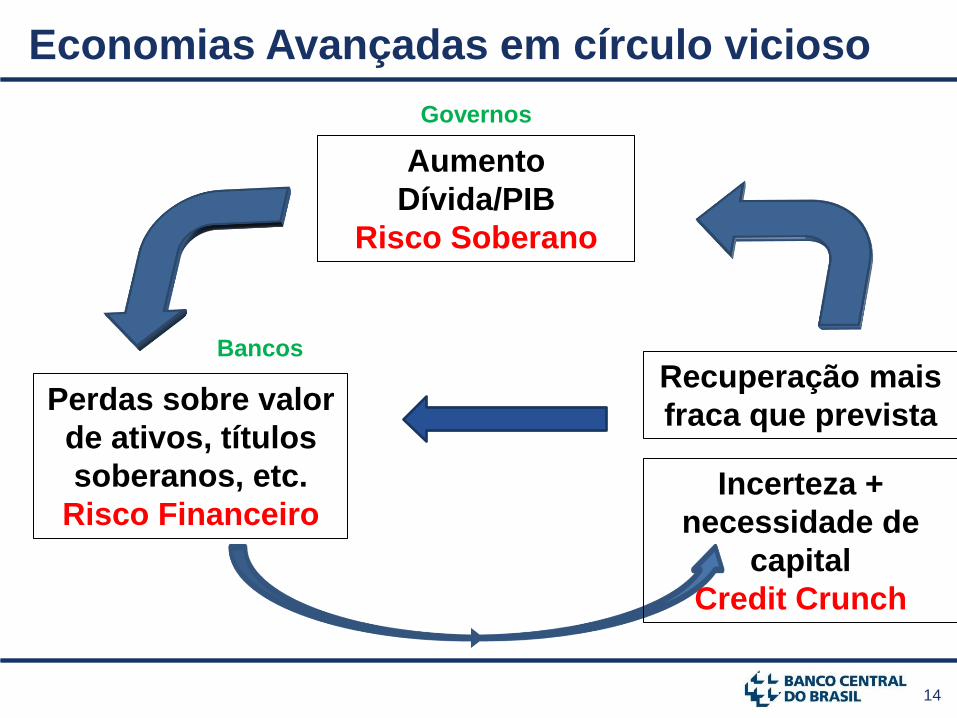

Economias Avançadas em círculo vicioso

Aumento

Dívida/PIB

Risco Soberano

Perdas sobre valor

de ativos, títulos

soberanos, etc.

Risco Financeiro

Recuperação mais

fraca que prevista

Incerteza +

necessidade de

capital

Credit Crunch

Governos

Bancos

15 Fonte: FMI

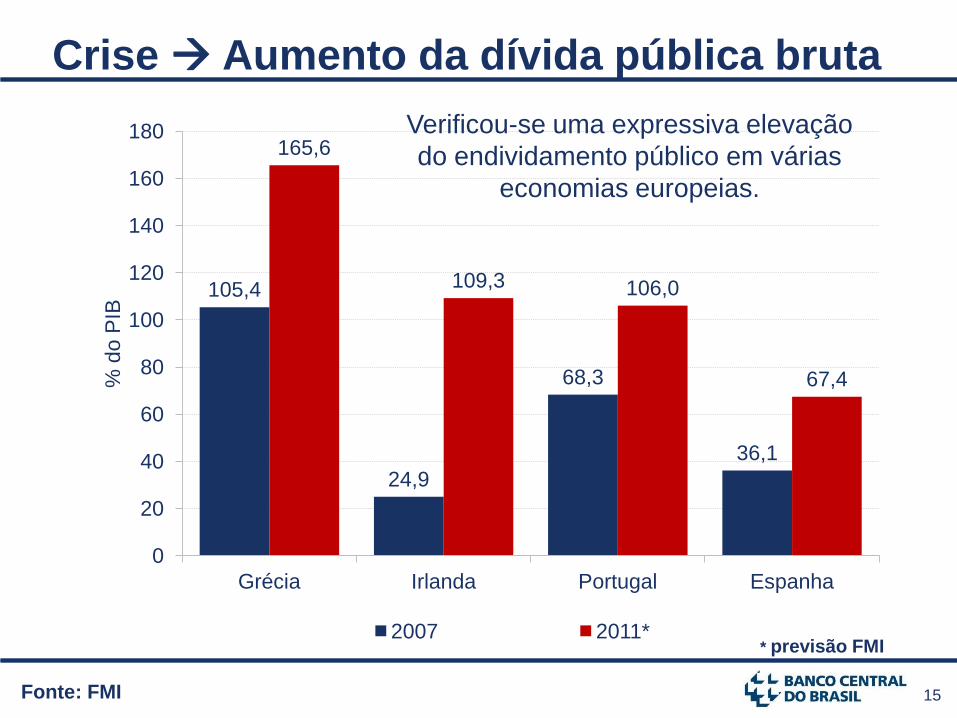

Crise Aumento da dívida pública bruta

105,4

24,9

68,3

36,1

165,6

109,3 106,0

67,4

0

20

40

60

80

100

120

140

160

180

Grécia Irlanda Portugal Espanha

% d

o P

IB

2007 2011* * previsão FMI

Verificou-se uma expressiva elevação

do endividamento público em várias

economias europeias.

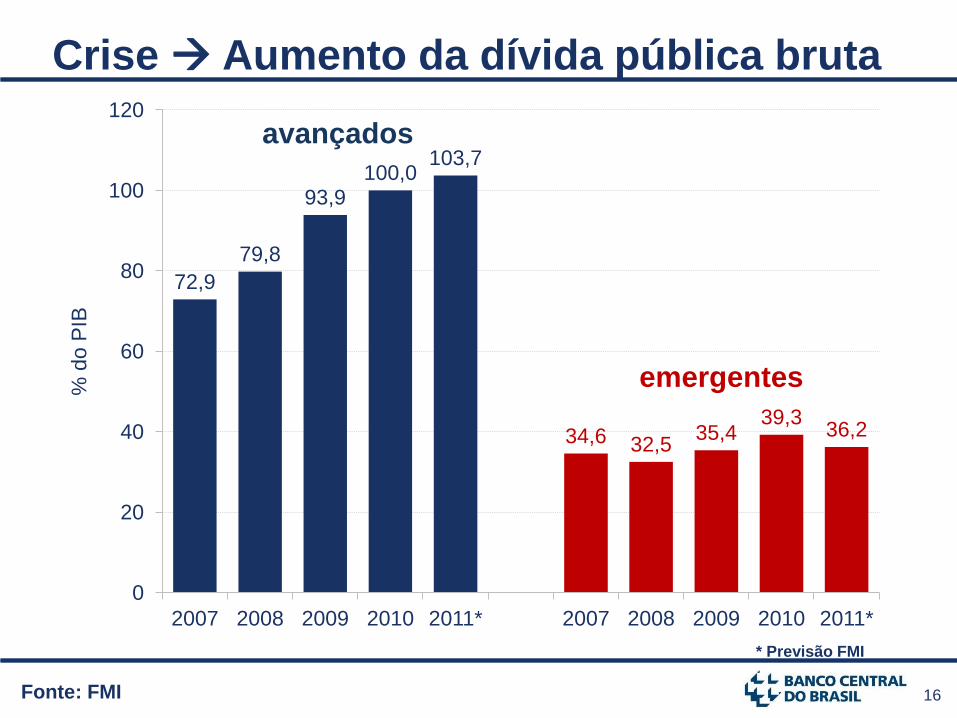

16

72,9

79,8

93,9 100,0

103,7

34,6 32,5 35,4

39,3 36,2

0

20

40

60

80

100

120

2007 2008 2009 2010 2011* 2007 2008 2009 2010 2011*

% d

o P

IB

* Previsão FMI

Fonte: FMI

Crise Aumento da dívida pública bruta

emergentes

avançados

17

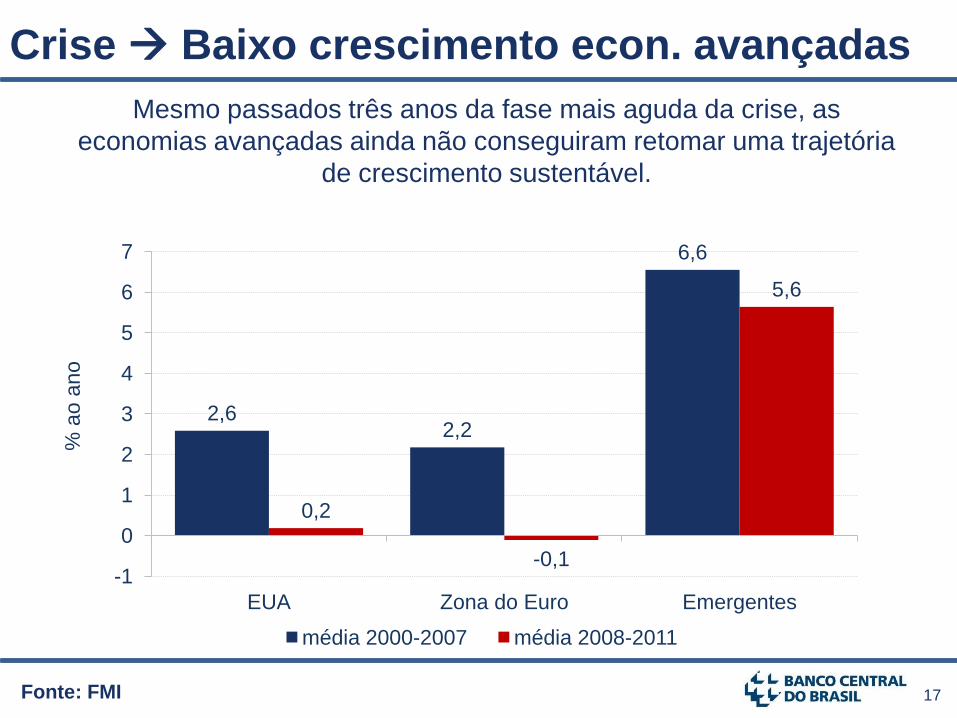

Crise Baixo crescimento econ. avançadas

Fonte: FMI

Mesmo passados três anos da fase mais aguda da crise, as

economias avançadas ainda não conseguiram retomar uma trajetória

de crescimento sustentável.

2,6 2,2

6,6

0,2

-0,1

5,6

-1

0

1

2

3

4

5

6

7

EUA Zona do Euro Emergentes

% a

o a

no

média 2000-2007 média 2008-2011

18

Risco Financeiro: CDS Soberanos vs - Bancos

Source: Bloomberg.

0

100

200

300

400

500

600

0 100 200 300 400 500

So

vere

ign

Banks

France

UKGermany

JapanãoNetherlands

USASwitzerland

Spain

Italy

Jul,29 Sep,19

Jul,29 Sep,19

PIORA

19 Fonte: Bloomberg

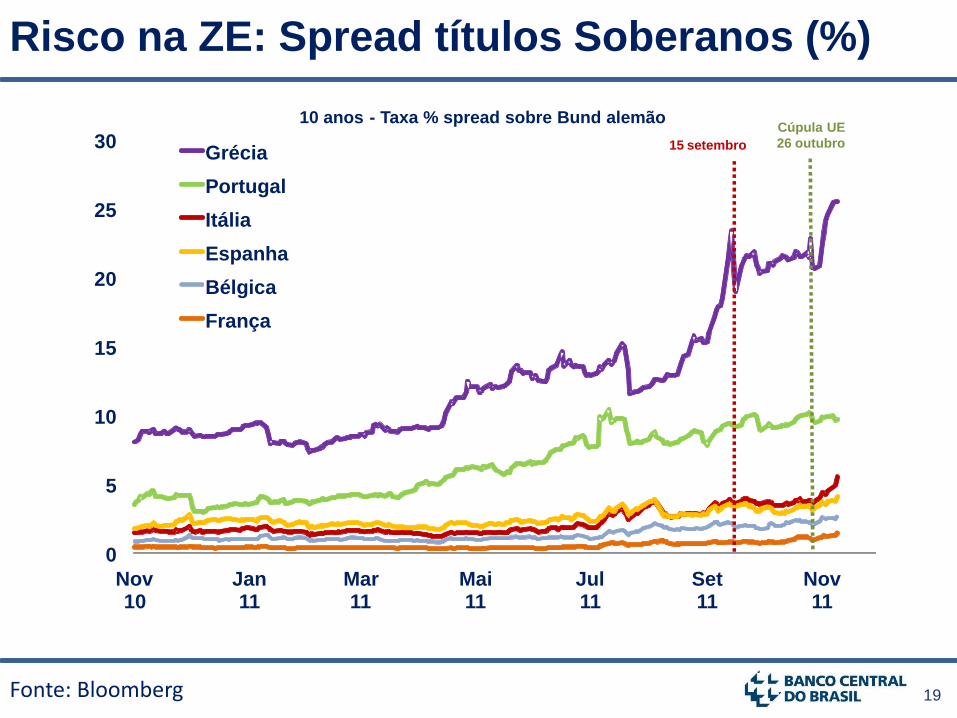

Risco na ZE: Spread títulos Soberanos (%)

0

5

10

15

20

25

30

Nov 10

Jan 11

Mar 11

Mai 11

Jul 11

Set 11

Nov 11

10 anos - Taxa % spread sobre Bund alemão

Grécia

Portugal

Itália

Espanha

Bélgica

França

15 setembro

Cúpula UE

26 outubro

20 Fonte: Bloomberg

Média dos CDS dos Bancos privados por país: ; Reino Unido:Barclays , HSBC,RBS; Alemanha: Deutsche Bank, Commerzbank; França: BNP Paribas, Societé Generale, Credit Agricole; Italia:Unicredit, BNL; Espanha: BBVA, Santander;

Risco na ZE: CDS Bancários (pontos-base)

0

50

100

150

200

250

300

350

400

450

Nov 10

Dez 10

Jan 11

Fev 11

Mar 11

Abr 11

Mai 11

Jun 11

Jul 11

Set 11

Out 11

Nov 11

5 anos em BPs, US$ sênior

Alemanha Reino Unido França Espanha Italia

15 setembro Cúpula UE

26 outubro

21

Riscos – Valor ações –EUA e Zona Euro Geral e Setor Financeiro

Fonte: Bloomberg

30

60

90

120

150

Mar 10

Mai 10

Jul 10

Set 10

Nov 10

Jan 11

Mar 11

Mai 11

Jul 11

Set 11

Nov 11

09/03/2010= 100

S&P 500 Dow Jones

DAX Index S&P 500 Financials

Euro STOXX Banks

15 setembro

Cúpula UE

26 outubro

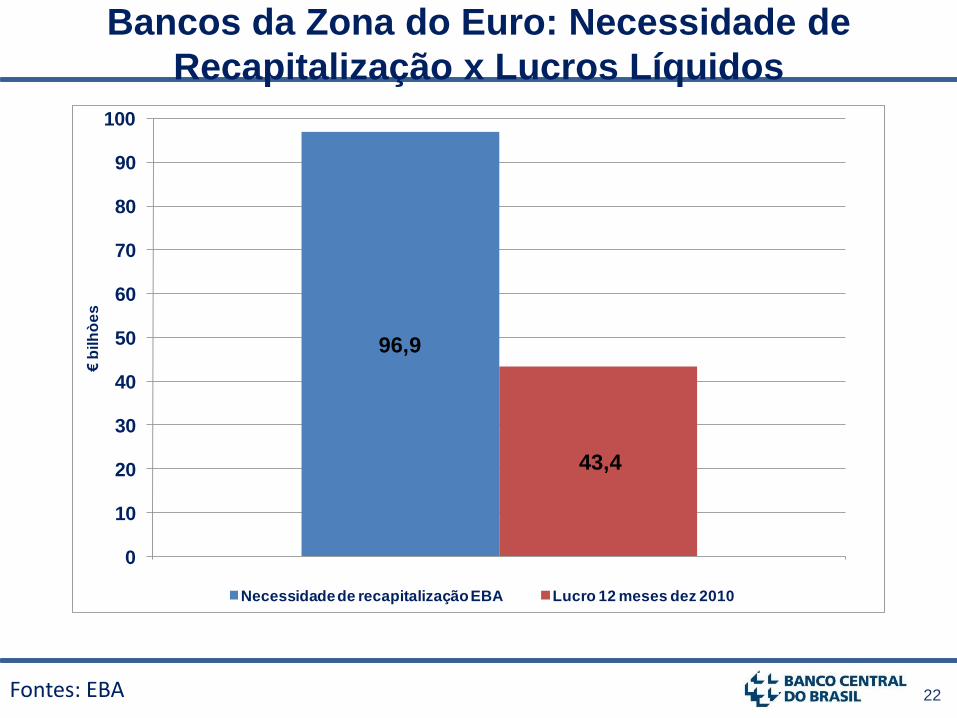

22 Fontes: EBA

Bancos da Zona do Euro: Necessidade de

Recapitalização x Lucros Líquidos

96,9

43,4

0

10

20

30

40

50

60

70

80

90

100

1

€b

ilh

òe

s

Necessidade de recapitalização EBA Lucro 12 meses dez 2010

23

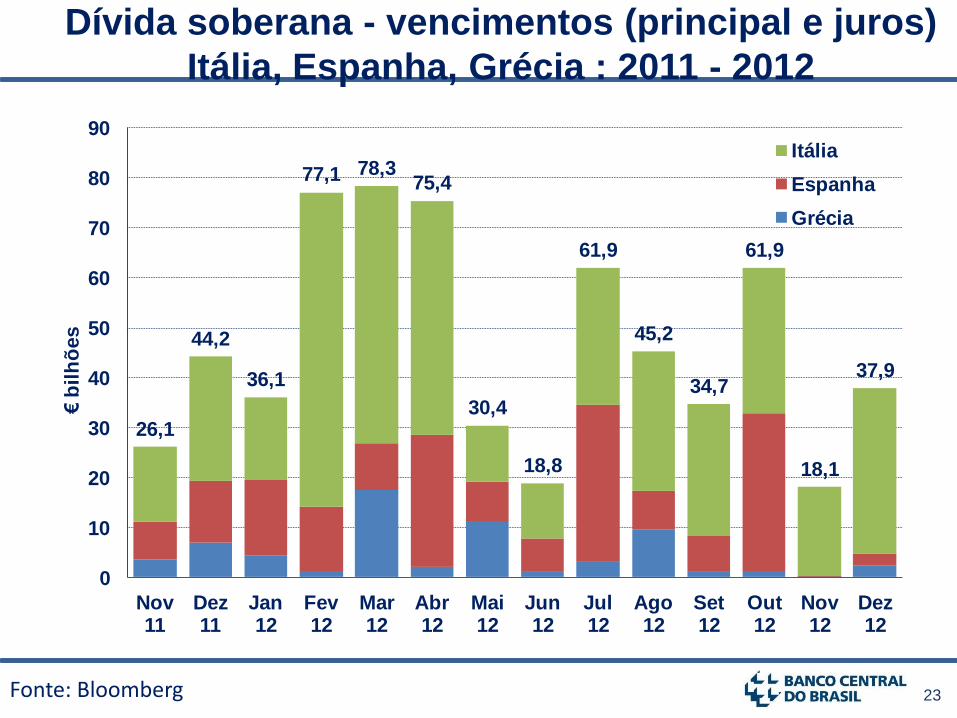

Dívida soberana - vencimentos (principal e juros)

Itália, Espanha, Grécia : 2011 - 2012

Fonte: Bloomberg

26,1

44,2

36,1

77,1 78,375,4

30,4

18,8

61,9

45,2

34,7

61,9

18,1

37,9

0

10

20

30

40

50

60

70

80

90

Nov11

Dez11

Jan12

Fev12

Mar12

Abr12

Mai12

Jun12

Jul12

Ago12

Set12

Out12

Nov12

Dez12

€b

ilh

ões

Itália

Espanha

Grécia

24

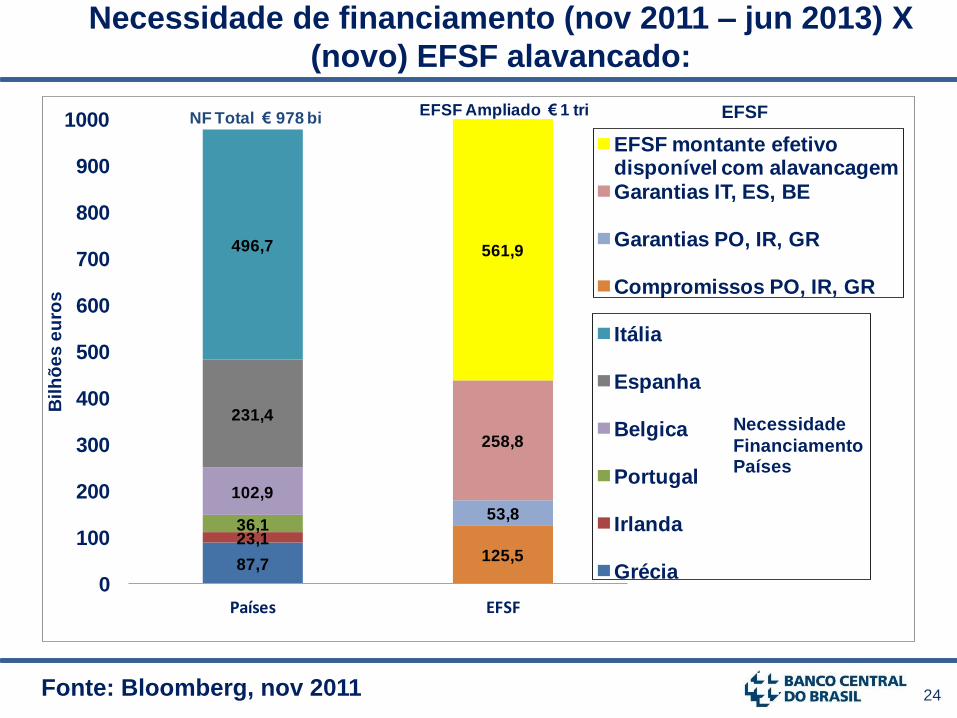

Necessidade de financiamento (nov 2011 – jun 2013) X

(novo) EFSF alavancado:

Fonte: Bloomberg, nov 2011

87,7

23,136,1

102,9

231,4

496,7

125,5

53,8

258,8

561,9

0

100

200

300

400

500

600

700

800

900

1000

Países EFSF

Bil

hõ

es

eu

ros

EFSF montante efetivo disponível com alavancagemGarantias IT, ES, BE

Garantias PO, IR, GR

Compromissos PO, IR, GR

Itália

Espanha

Belgica

Portugal

Irlanda

Grécia

NF Total € 978 biEFSF Ampliado € 1 tri

Necessidade

FinanciamentoPaíses

EFSF

25

Cenário Base

Cúpula UE 21 Julho

Wash. FMI-BM

Set.

Paris G20 Out. Cannes

G20 Nov.

Cenário Base Desaceleração sem ruptura

Cenário Alternativo Evento de Crédito

(Soberano e/ou Bancário) Desaceleração Aguda

Cúpula UE 23 Out

Cenário Base Economia Global e seus riscos

?

Dúvidas desde começo 2011: Dívida PIG sustentável?

Contágio Bancos França-Alemanha?

26

2. Efeitos do Cenário

Global sobre as

Economias Emergentes

27 Fonte: IIF (Capital Markets Monitor – outubro de 2011)

Fluxo líquido de capital para EME

-20

-15

-10

-5

0

5

10

15

20

25

30

jan 0

9

jul 09

jan 1

0

jul 10

jan 1

1

jul 11

US

$ b

illio

n

Equity Fixed income

2009 2010 2011

28

BRICs: fluxos totais líquidos (2000-2012f)

Fonte: IIF - CMM outubro 2011

29

Percepção do Investidor Estrangeiro

Fonte: Bloomberg

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

Fev10

Abr10

Jun10

Ago10

Out10

Dez10

Fev11

Abr11

Jun11

Ago11

Out11

Dez11

Brasil China Rússia Índia África do Sul Turquia

Houve piora, exceto Brasil e Turquia

PIORA

30 Fonte: Bloomberg

Inflação na China e desaceleração na atividade?

-5

0

5

10

15

20

25

Mar05

Set05

Mar06

Set06

Mar07

Set07

Mar08

Set08

Mar09

Set09

Mar10

Set10

Mar11

Set11

%, Y

oY

IPC alimentos

IPC

31 Fonte: REO Asia /FMI (set/11)

China e a demanda global por commodities (%)

32 Fonte: Bloomberg

Preços globais de commodities

50

100

150

200

250

300

350

400

450

jan 0

9

jul 09

jan 1

0

jul 10

jan 1

1

jul 11

jan

03

= 1

00

petróleo metais* alimentos** * ouro, cobre e alumínio

33

Crescimento do crédito doméstico (%)

Fonte: BIS

34

3. Brasil mais preparado

para cenário global

adverso, fundamentos

sólidos e políticas

tempestivas e

consistentes

35

3.1 Regime de Câmbio Flutuante

36 Fonte: BCB

Regime de câmbio flutuante

O regime de câmbio flutuante é a primeira linha de defesa contra

choques externos.

14/nov

1,7649

1,50

1,65

1,80

1,95

2,10

2,25

2,40

2,55

2,70

2,85 ja

n 0

5

jul 05

jan 0

6

jul 06

jan 0

7

jul 07

jan 0

8

jul 0

8

jan 0

9

jul 09

jan 1

0

jul 10

jan

11

jul 11

R$ / U

S$

37

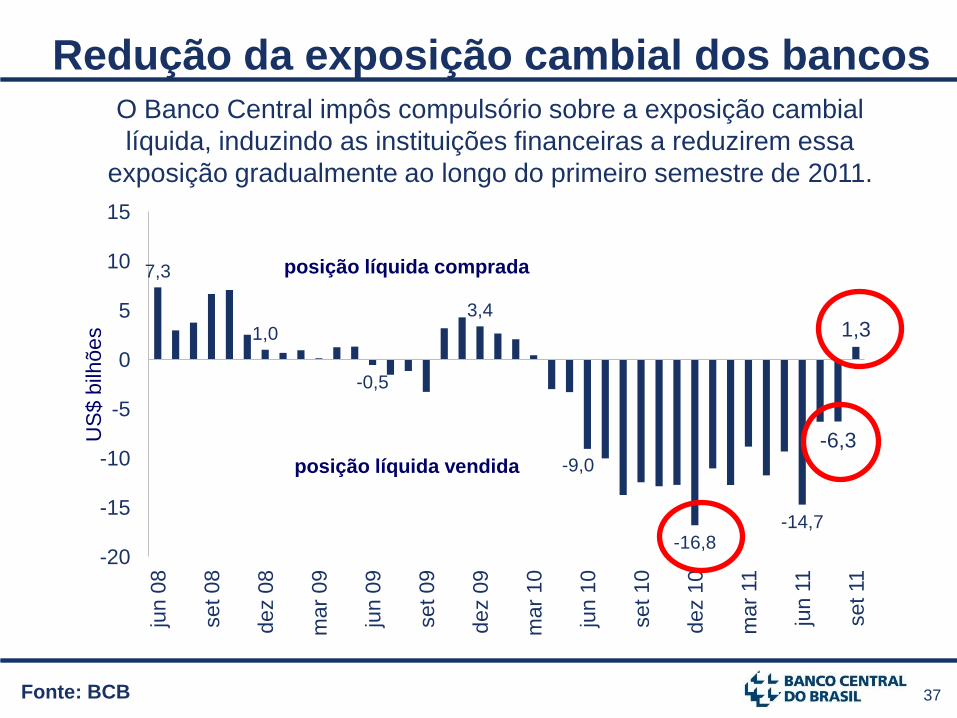

7,3

1,0

-0,5

3,4

-9,0

-16,8 -14,7

-6,3

1,3

-20

-15

-10

-5

0

5

10

15

jun 0

8

set 08

dez 0

8

mar

09

jun 0

9

set 09

dez 0

9

mar

10

jun 1

0

se

t 1

0

dez 1

0

mar

11

jun 1

1

set 11

posição líquida vendida

US

$ b

ilhõ

es

posição líquida comprada

Fonte: BCB

Redução da exposição cambial dos bancos O Banco Central impôs compulsório sobre a exposição cambial

líquida, induzindo as instituições financeiras a reduzirem essa

exposição gradualmente ao longo do primeiro semestre de 2011.

38

3.2 Reservas Internacionais e

Indicadores de Financiamento

Externo

39 Fonte: BCB

Reservas Internacionais

8 4 5 12 12 7 7 9 10 10 9 24 32 39

52 60 52 45 36 33 36 38

49 53 54

86

180 194

239

289

352

0

50

100

150

200

250

300

350

400

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11*

US

$ b

ilhões

*em 10/nov

40 Fonte: BCB

Reservas Internacionais

13,2

11,7

14,9

13,8

14,9

0

2

4

6

8

10

12

14

16

20

07

20

08

20

09

20

10

2011*

% d

o P

IB

*set 11

41 Fonte: BCB

Dívida Externa Líquida

64

79 87 88 92

103 106 96 97

105 108 100 99

88 92 101

131

182 190 190

163 165

151

136

101

75

-12

-28

-62 -51

-77 -100

-50

0

50

100

150

200

250 1

98

1

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

2011*

US

$ b

ilhões

*estimativa de set 11

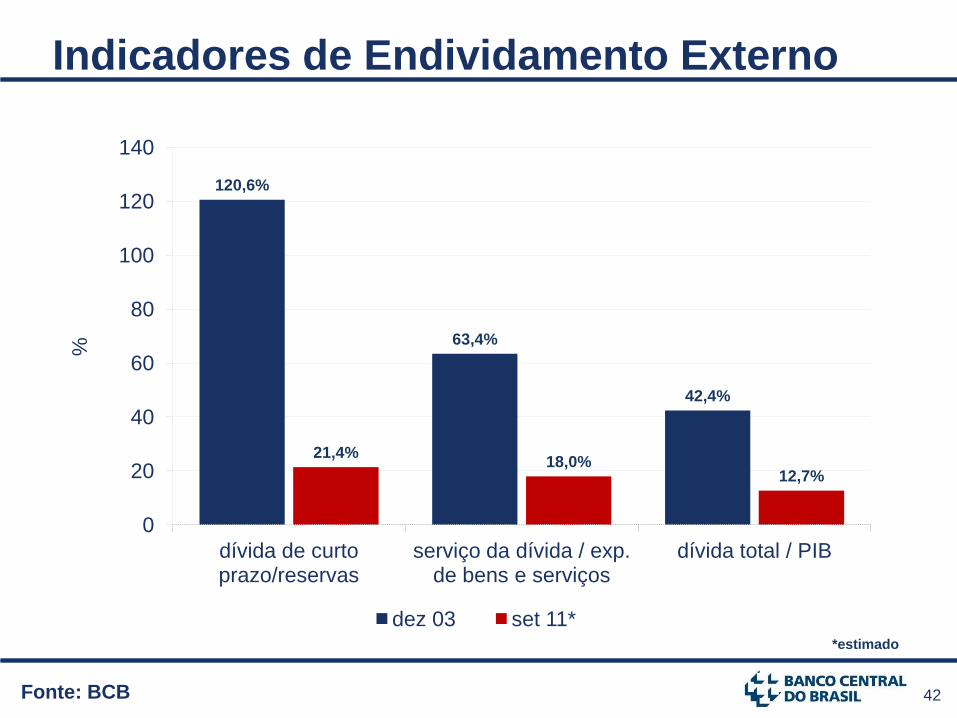

42 Fonte: BCB

Indicadores de Endividamento Externo

120,6%

63,4%

42,4%

21,4% 18,0%

12,7%

0

20

40

60

80

100

120

140

dívida de curto prazo/reservas

serviço da dívida / exp. de bens e serviços

dívida total / PIB

dez 03 set 11*

%

*estimado

43 Fonte: BCB

Conta Corrente %

do P

IB

-4,5

-6,0

-3,6

0,1

-0,1

-2,1

-0,5

1,4

0,3

-0,8

-0,4

1,6

-0,2 -0,3

-2,4

-2,8

-3,5

-4,0 -4,3

-3,8

-4,2

-1,5

0,8

1,8 1,6

1,3

0,1

-1,7 -1,6

-2,3 -2,1

-7

-6

-5

-4

-3

-2

-1

0

1

2

3 1981

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

2011*

*set 11 (12 meses)

44 Fonte: BCB

Investimento Estrangeiro Direto (IED)

2,5 3,1 1,3 1,5 1,4 0,3 1,2

2,8 1,1 1,0 1,1 2,1 1,3 2,1

4,4

10,8

19,0

28,9 28,6

32,8

22,5

16,6

10,1

18,1 15,1

18,8

34,6

45,1

25,9

48,4

76,3

0

10

20

30

40

50

60

70

80

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

2011*

US

$ b

ilhões

*set 11 (12 meses)

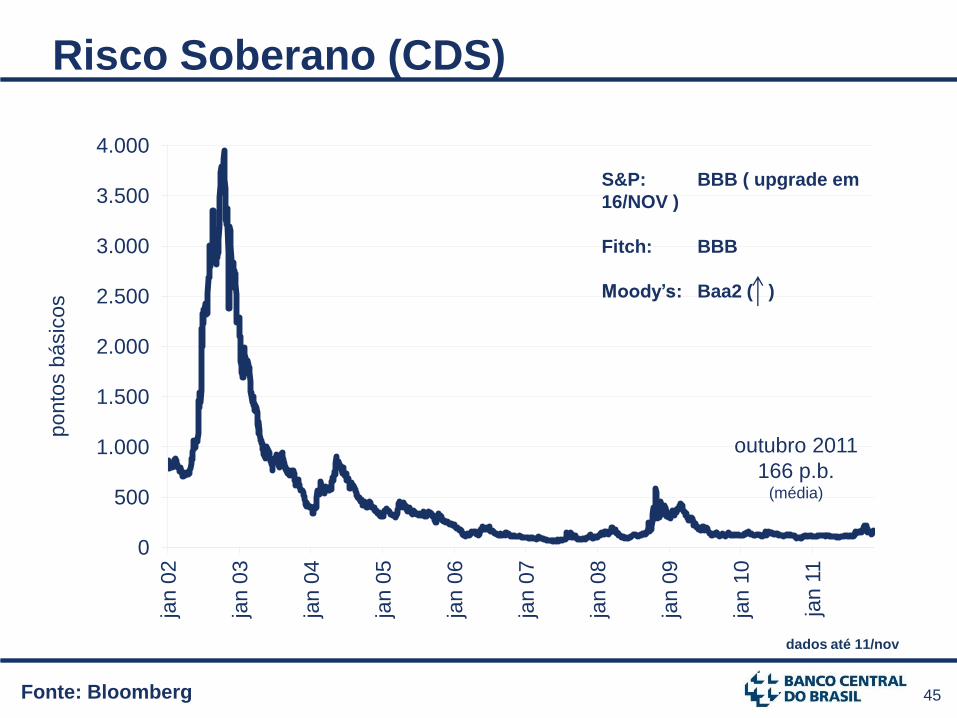

45 Fonte: Bloomberg

Risco Soberano (CDS)

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000 ja

n 0

2

jan

03

jan

04

jan

05

jan

06

jan

07

jan

08

jan

09

jan

10

jan

11

outubro 2011

166 p.b. (média)

ponto

s b

ásic

os

S&P: BBB ( upgrade em

16/NOV )

Fitch: BBB

Moody’s: Baa2 ( )

dados até 11/nov

46

3.3 Demanda Interna Robusta &

Exportação Diversificada

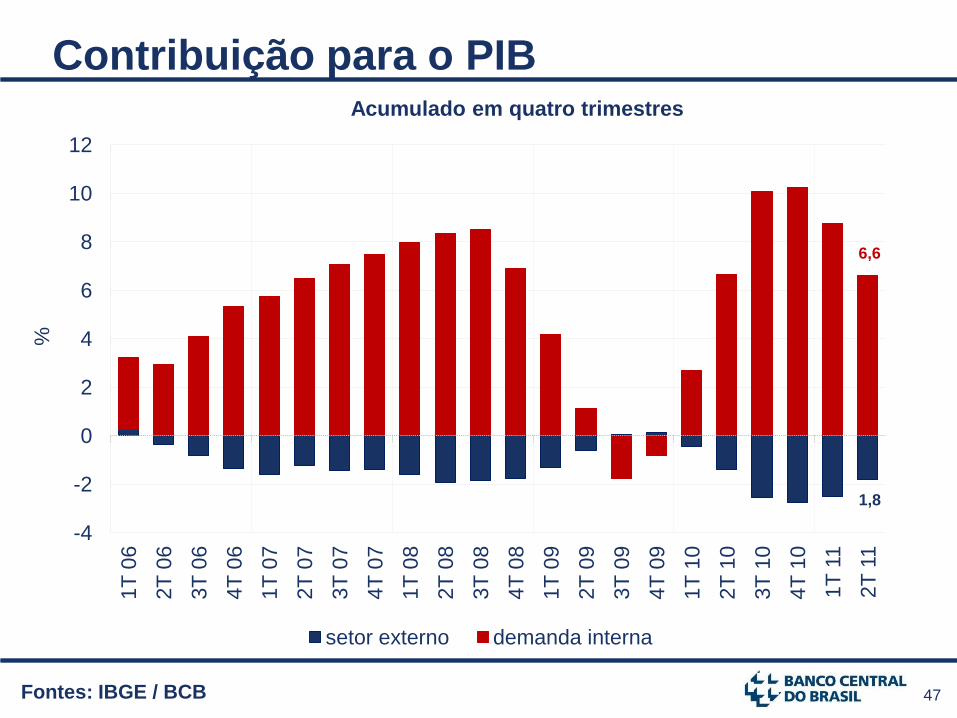

47 Fontes: IBGE / BCB

Contribuição para o PIB Acumulado em quatro trimestres

1,8

-4

-2

0

2

4

6

8

10

12 1T

06

2T

06

3T

06

4T

06

1T

07

2T

07

3T

07

4T

07

1T

08

2T

08

3T

08

4T

08

1T

09

2T

09

3T

09

4T

09

1T

10

2T

10

3T

10

4T

10

1T

11

2T

11

setor externo demanda interna

6,6

%

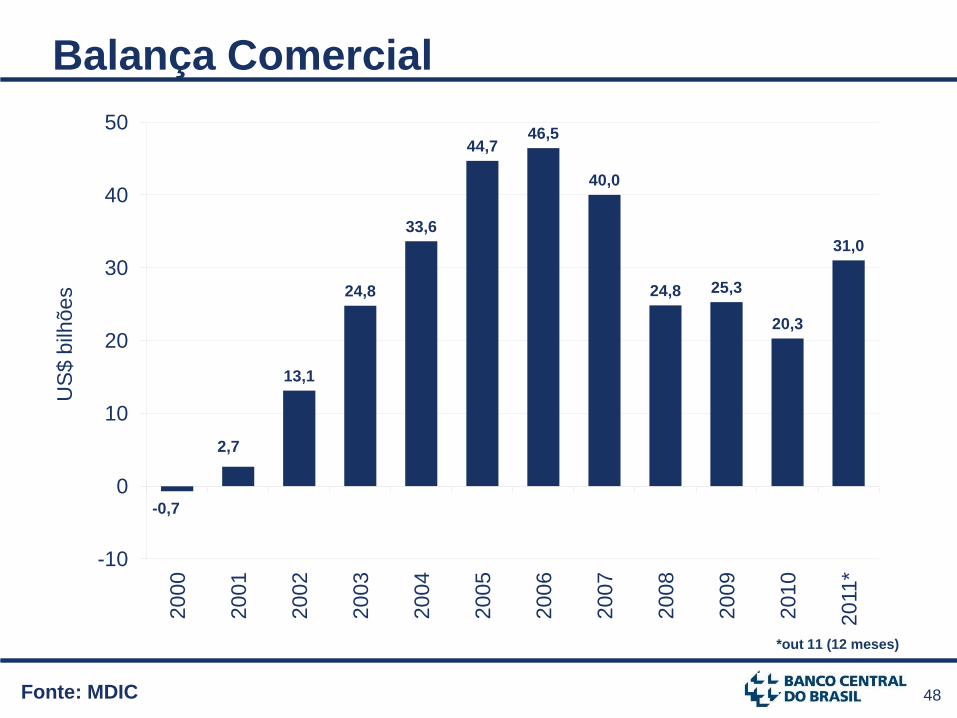

48 Fonte: MDIC

Balança Comercial U

S$ b

ilhões

-0,7

2,7

13,1

24,8

33,6

44,7 46,5

40,0

24,8 25,3

20,3

31,0

-10

0

10

20

30

40

50

20

00

20

01

20

02

20

03

20

04

2005

20

06

2007

20

08

20

09

20

10

2011*

*out 11 (12 meses)

49 Fonte: MDIC

Exportações em 2010

Composição Destinação

Básicos 45,5%

Manufaturados 40,2%

Semi-manufaturados

14,3%

* exclui Argentina

** exclui China e Oriente Médio

*** exclui Alemanha

EUA 9,6%

EU*** 17,3%

Alemanha 4,0%

Ásia** 12,6%

China 15,2%

América Latina & Caribe* 14,6%

Argentina 9,2%

Outros 17,4%

50

3.4 Inclusão Social

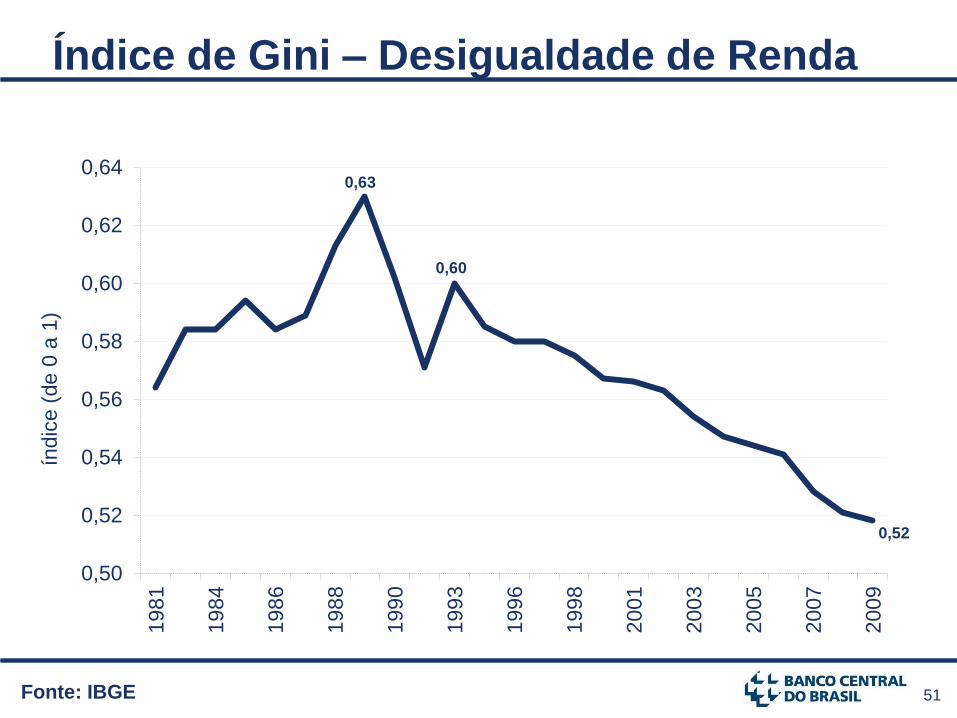

51 Fonte: IBGE

Índice de Gini – Desigualdade de Renda

0,63

0,60

0,52

0,50

0,52

0,54

0,56

0,58

0,60

0,62

0,64 1

98

1

19

84

19

86

19

88

19

90

1993

19

96

19

98

20

01

20

03

20

05

20

07

20

09

índ

ice

(de

0 a

1)

52 Fonte: FGV

Mobilidade Social

49 26 16

47

39 40

66 102 113

13 23

31

0

50

100

150

200

250

2003 2011 2014*

E D C A/B

milh

ões d

e p

essoas

classes sociais

*projeção FGV

53 Fonte: IBGE

Anos de Estudo*

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5 1

98

1

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

92

19

93

19

95

19

96

19

97

19

98

19

99

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

an

os

* pessoas com 25 ou mais anos de idade

54

3.5 Sistema Financeiro Robusto

com Regulação Prudencial

Moderna e Adequada

55 Fonte: BCB *preliminar

Bancos Brasileiros – Índice de Adequação do Capital

13,8

14,8

16,6

19,0 18,5

17,4 17,8 17,3

17,7 18,8

16,9 16,4

0

5

10

15

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 jul 11*

índice de capital dos bancos brasileiros índice de capital mínimo de Basiléia (8%)

índice de capital mínimo regulatório (11%)

%

56

150

200

250

300

350

400

450

mar

08

set 08

mar

09

set 09

mar

10

set 10

mar

11

set 11

R$ b

ilhões

Regra vigente Regra anterior à crise

Fonte: BCB

Ampliação do colchão de liquidez

O compulsório foi ampliado em mais de R$ 194 bilhões em relação

ao nível pré-crise de 2008, constituindo-se assim um importante

colchão de liquidez para momentos adversos.

R$ 246 bi

R$ 441 bi

dados até 14/nov

57 Source: BCB Financial Stability Report 2011

Provisões / Créditos Inadimplentes País Provisião / Cred. In (%)

Mexico 163.8 September 2010

Brazil 156.0 October 2010

France 131.0 December 2009

Korea 125.2 September 2010

Russia 94.8 December 2010

Turkey 81.9 November 2010

Australia 68.0 September 2010

South Africa 61.3 December 2005

Canada 59.1 September 2010

United States 58.1 December 2010

Germany 51.3 December 2008

Italy 46.1 December 2009

United Kingdom 30.1 June 2010

58 Fonte: BCB

Inadimplência / Crédito Total %

6,5

5,6

4,0

4,5

3,5

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

jan 01

jan 02

jan 03

jan 04

jan 05

jan 06

jan 07

jan 08

jan 09

jan 10

jan

11

dados até set 11

59 Source: IMF and BCB

Alavancagem dos Bancos 2006 2007 2008 2009 2010(*)

France 22.2 24.4 23.8 24.4 n/a

Germany 23.3 23.3 22.2 20.8 23.3

Australia 18.5 20.4 22.7 17.5 17.5

United Kingdom 16.4 18.2 22.7 18.5 20.0

Canada 19.2 20.0 21.3 22.2 21.3

South Africa 12.7 12.5 17.9 14.9 14.3

Mexico 7.4 7.2 10.9 9.4 9.6

Brazil 9.6 9.3 9.6 8.7 9.7

Korea 10.9 11.1 11.4 13.7 13.2

United States 9.5 9.7 10.8 8.1 7.9

Turkey 8.4 7.7 8.5 8.0 8.1

Russia 8.3 7.5 7.4 7.6 7.8

(*) Dados de Dez 2010 or Março 2011, salvo Italy e RU (Jun/2010) e Jun 2011 p Brasil.

60

3.6 Crescimento do crédito em

patamar sustentável e

garantindo a estabilidade

financeira

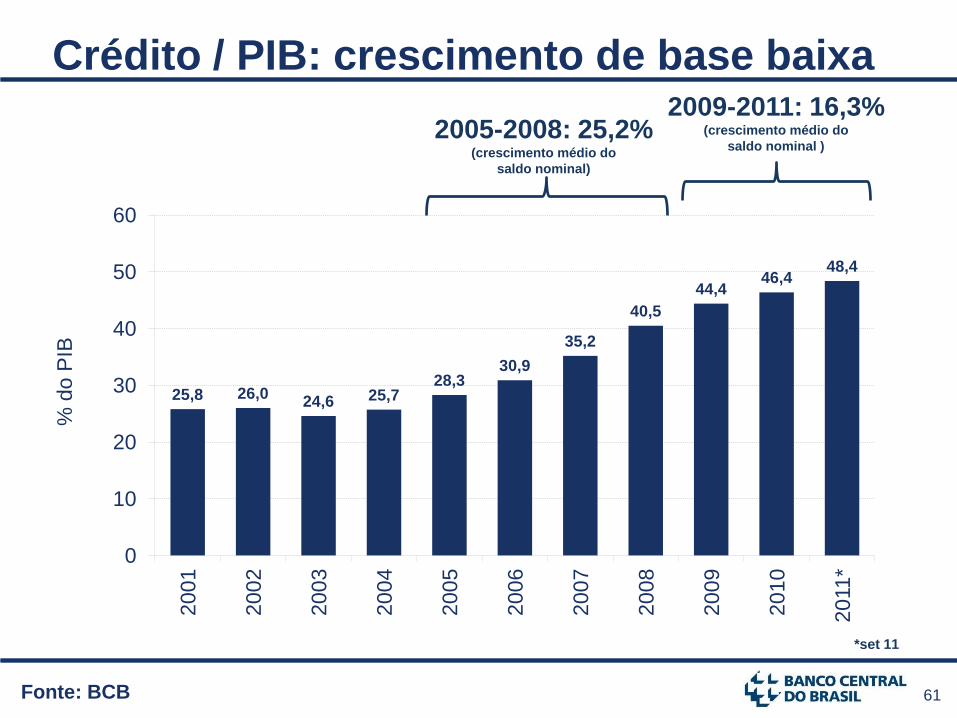

61 Fonte: BCB

Crédito / PIB: crescimento de base baixa

25,8 26,0 24,6 25,7

28,3 30,9

35,2

40,5

44,4 46,4

48,4

0

10

20

30

40

50

60

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11*

% d

o P

IB

*set 11

2009-2011: 16,3% (crescimento médio do

saldo nominal ) 2005-2008: 25,2%

(crescimento médio do

saldo nominal)

62 Fonte: BCB

Inclusão Financeira

27,5

5

10

15

20

25

30

jan 03

jul 0

3

jan 04

jul 0

4

jan

0

5

jul 0

5

jan 06

jul 0

6

jan 07

jul 0

7

jan 08

jul 0

8

jan 09

jul 0

9

jan 10

jul 1

0

jan 11

jul 1

1

milh

ões

Número de clientes com operações de crédito acima de R$ 5.000

dados até set 11

63 Fonte: BCB

Crédito Direcionado

34,3

37,5 38,9

36,3

33,5 32,0

29,4 29,0

32,5 34,6 35,4

0

10

20

30

40

50 2001

20

02

20

03

20

04

20

05

2006

20

07

20

08

20

09

20

10

20

11

*

% d

o c

rédito t

ota

l

*set 11

64 Fontes: BCB / Banco Mundial

Crédito Imobiliário / PIB

102,1

93,9

88,7

72,7

65,5

63,2

62,0

40,0

37,4

36,7

30,6

24,3

18,4

14,0

13,0

12,5

6,0

5,1

2,4

0 20 40 60 80 100 120

Suíça

Holanda

Reino Unido

EUA

Portugal

Canadá

Espanha

Alemanha

França

Coréia do Sul

África do Sul

Japão

Itália

Chile

China

México

Índia

Brasil

Rússia

65 Fonte: BCB

Crédito Imobiliário / Crédito Total

*ago 11

6,5 6,1 6,4 6,8 7,5 9,0 11,1 12,7

0

10

20

30

40

50

60

70

80

90

100

20

04

20

05

20

06

20

07

2008

20

09

20

10

2011*

% d

o c

rédito t

ota

l

66 Fonte: BCB

Moderação do crescimento do crédito

As medidas macroprudenciais adotadas pelo Banco Central e pelo

Governo contribuíram para a moderação do crescimento do crédito,

convergindo para um ritmo sólido e sustentável.

0

2

4

6

8

10

12

jul 09

out 09

jan 1

0

abr

10

jul 10

out 10

jan 1

1

ab

r 11

jul 11

% a

o s

em

estr

e

Pessoa Jurídica Pessoa Física

taxa de crescimento semestral

67

3.7 Política Fiscal Sólida e

Endividamento Público Cadente

68 Fonte: BCB

Política Fiscal Sólida

*set 11

0

1

2

3

4

5

35

37

39

41

43

45

jan 09 jul 09 jan 10 jul 10 jan 11 jul 11

Superávit fiscal primário e Dívida Liquida (% PIB)

primary surplus (right scale)

net public debt

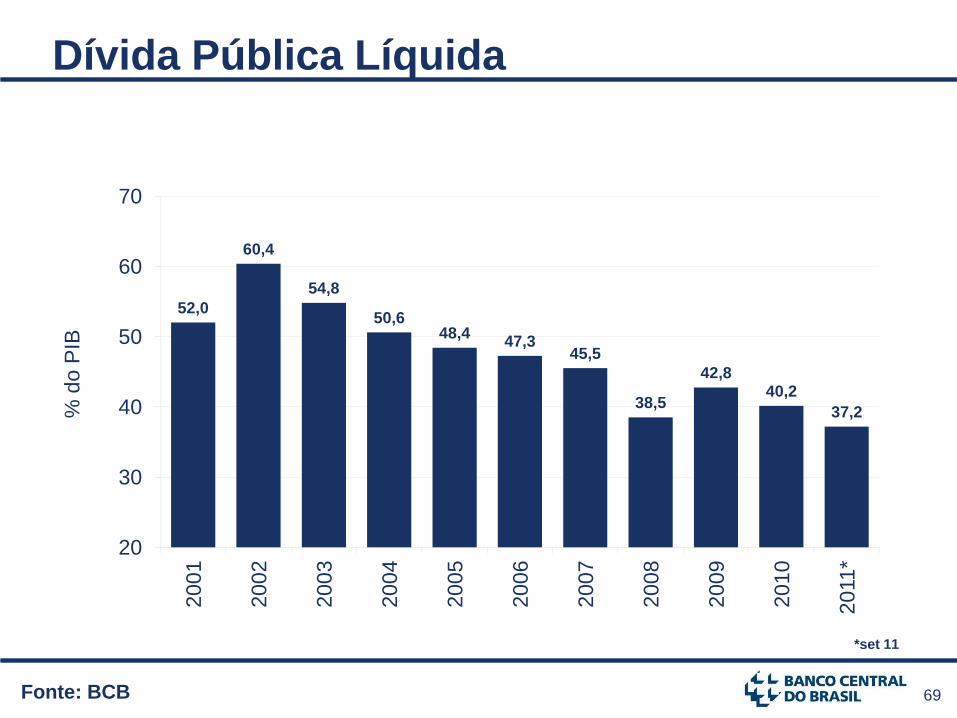

69 Fonte: BCB

Dívida Pública Líquida %

do P

IB

52,0

60,4

54,8

50,6 48,4

47,3 45,5

38,5

42,8 40,2

37,2

20

30

40

50

60

70 2

00

1

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

2011*

*set 11

70

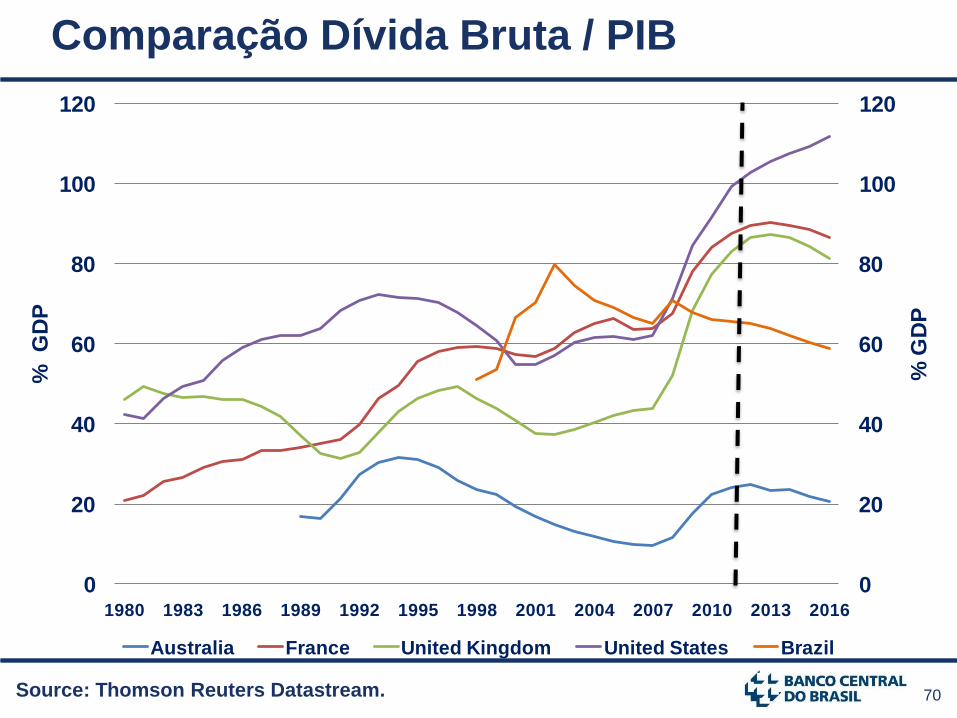

Comparação Dívida Bruta / PIB

0

20

40

60

80

100

120

0

20

40

60

80

100

120

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013 2016

% G

DP

% G

DP

Australia France United Kingdom United States Brazil

Source: Thomson Reuters Datastream.

71

4. Brasil: Perspectivas

para o final de 2011 e

2012

72

4.1 Atividade Econômica

73 Fonte: FGV

Utilização da capacidade industrial A utilização da capacidade instalada da indústria nacional continua

em patamar elevado, acima da média histórica, mas já apresenta

tendência de moderação.

76

78

80

82

84

86

88

jan

0

7

jul 0

7

jan 08

jul 0

8

jan 09

jul 0

9

jan 10

jul 1

0

jan 11

jul 1

1

média

histórica

out 11

83,5

%

dados dessazonalizados

74 Fonte: BCB / FGV

Confiança dos empresários ín

dic

e

A confiança dos empresários também tem mostrado um ritmo de

moderação, parte explicada pela própria moderação da demanda

doméstica, parte pelo contexto internacional mais complexo.

60

70

80

90

100

110

120

130

140

150

jan

07

jul 0

7

jan

0

8

jul 0

8

jan

09

jul 0

9

jan

10

jul 1

0

jan 11

jul 1

1

Indústria (dessazonalizado) Serviços (média móvel de 3 meses)

dados até out 11

75 Fonte: FGV

Confiança do consumidor

dados dessazonalizados

A confiança do consumidor, por sua vez, continua em patamar

elevado, mas com tendência recente de baixa.

90

95

100

105

110

115

120

125

jan 07

jul 0

7

jan 08

jul 0

8

jan 09

jul 0

9

jan 10

jul 1

0

jan

11

jul 1

1

média

histórica

set

05 =

100

out 11

117,6

76 Fonte: IBGE

Taxa de desemprego

A taxa de desemprego continua em patamar historicamente baixo,

porém estável nos últimos meses.

5

6

7

8

9

10

11

12

13

14 ja

n 0

3

jan 0

4

jan 0

5

jan 0

6

jan 0

7

jan 0

8

jan 0

9

jan 1

0

jan

11

% (

dessazonaliz

ado)

77 Fonte: MTE

Criação de emprego formal

A economia continua criando empregos formais, porém em ritmo mais

moderado nos últimos meses.

0,0

0,5

1,0

1,5

2,0

2,5

jan

07

jul 07

jan 0

8

jul 08

jan 0

9

jul 09

jan 1

0

jul 10

jan 1

1

jul 11

milh

ões d

e e

mp

regos

acumulado em 12 meses

78 Fonte: IBGE

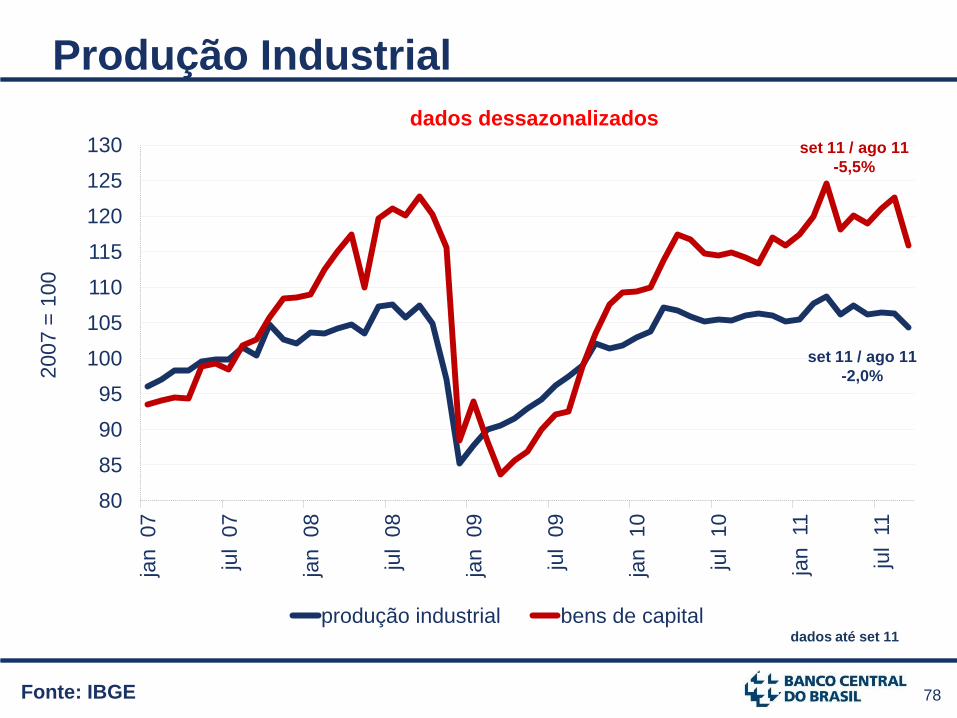

Produção Industrial

80

85

90

95

100

105

110

115

120

125

130 ja

n 07

jul 0

7

jan 08

jul 0

8

jan 09

jul 0

9

jan 10

jul 1

0

jan 11

jul 1

1

produção industrial bens de capital

set 11 / ago 11

-2,0%

set 11 / ago 11

-5,5%

20

07

= 1

00

dados dessazonalizados

dados até set 11

79 Fonte: IBGE

Comércio

90

100

110

120

130

140

150 ja

n 07

jul 0

7

jan 08

jul 0

8

jan 09

jul 0

9

jan 10

jul 1

0

jan 11

jul 1

1

comércio varejista comércio ampliado (incl. automóveis e materiais de construção)

set 11 / ago 11

0,6%

set 11 / ago 11

0,9%

20

07

= 1

00

dados dessazonalizados

dados até set 11

80

4.2 Inflação

81 Fonte: BCB

Índice Brasileiro de Commodities

60

80

100

120

140

160

180

200

220 dez 0

5

jun 0

6

dez 0

6

jun 0

7

dez 0

7

jun 0

8

dez 0

8

jun

09

dez 0

9

jun 1

0

dez 1

0

jun 1

1

IC-Br IC-Br agropecuária

dez 0

5 =

100

out 11/set 11

-2,8%

out 11/set 11

-3,3%

IC-Br: Índice de preços de commodities em R$; dados até out 11

82 Fontes: BCB / IBGE

Inflação – Expectativa de Mercado

0

2

4

6

8

10 ja

n 0

4

jan 0

5

jan 0

6

jan

07

jan 0

8

jan 0

9

jan 1

0

jan

11

jan 1

2

jan 1

3

Meta (4,5%)

% e

m 1

2 m

eses

expectativas de 11/nov / até mar 13; meta até dez 13

expectativas

de

mercado

83

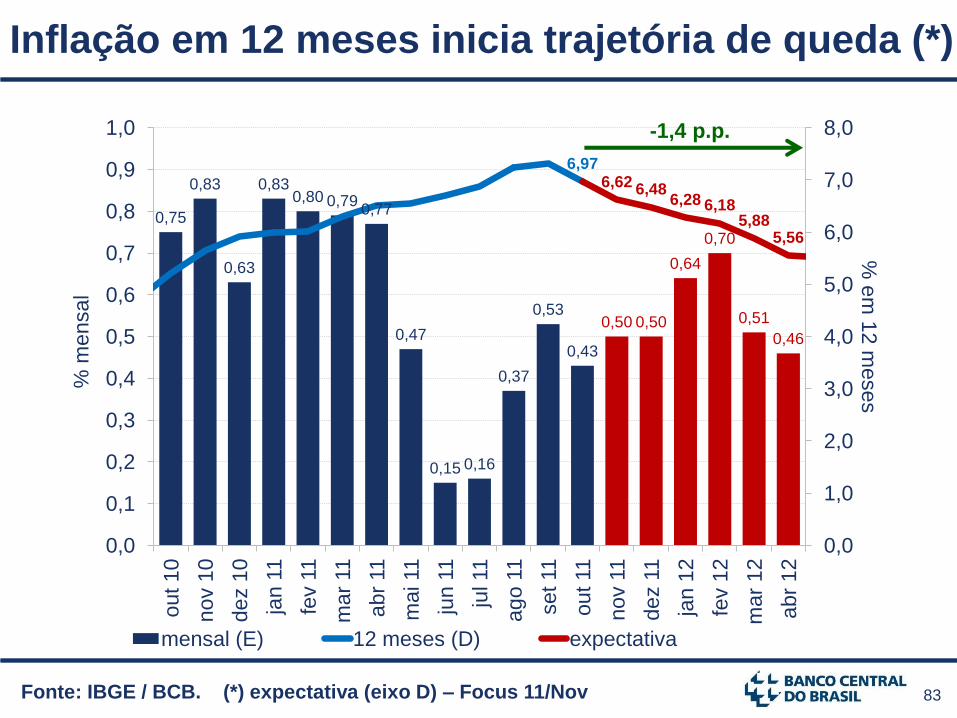

0,75

0,83

0,63

0,83 0,80 0,79

0,77

0,47

0,15 0,16

0,37

0,53

0,43

0,50 0,50

0,64

0,70

0,51

0,46

6,97 6,62 6,48

6,28 6,18 5,88

5,56

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

out 10

no

v 1

0

de

z 1

0

jan 1

1

fev 1

1

mar

11

abr

11

mai 11

jun 1

1

jul 11

ag

o 1

1

set 11

out 11

nov 1

1

dez 1

1

jan

12

fev 1

2

mar

12

abr

12

% e

m 1

2 m

ese

s

% m

en

sal

mensal (E) 12 meses (D) expectativa

Fonte: IBGE / BCB. (*) expectativa (eixo D) – Focus 11/Nov

Inflação em 12 meses inicia trajetória de queda (*)

-1,4 p.p.

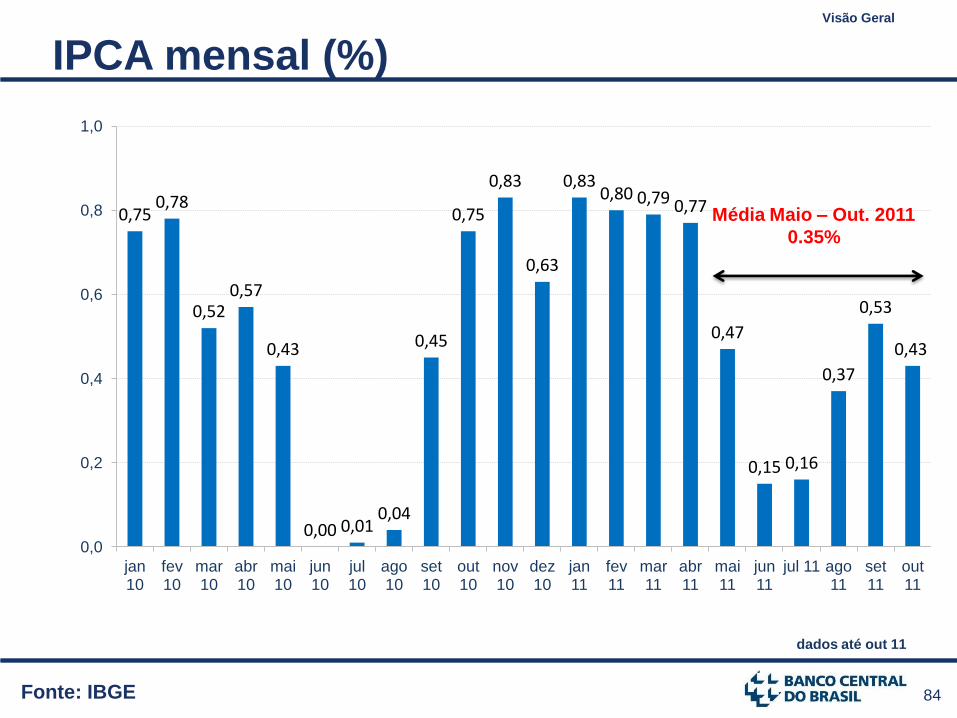

84 Fonte: IBGE

IPCA mensal (%) Visão Geral

dados até out 11

0,75 0,78

0,52 0,57

0,43

0,00 0,01 0,04

0,45

0,75

0,83

0,63

0,83 0,80 0,79 0,77

0,47

0,15 0,16

0,37

0,53

0,43

0,0

0,2

0,4

0,6

0,8

1,0

jan 10

fev 10

mar 10

abr 10

mai 10

jun 10

jul 10

ago 10

set 10

out 10

nov 10

dez 10

jan 11

fev 11

mar 11

abr 11

mai 11

jun 11

jul 11 ago 11

set 11

out 11

Média Maio – Out. 2011

0.35%

85

4.3 Crescimento

86 Fonte: BCB

Variação do IBC-Br

acumulado em 12 meses

7,8

3,6

0

1

2

3

4

5

6

7

8

9

jul 1

0

ag

o

10

set 1

0

out 1

0

nov 10

dez 10

jan 11

fev 11

mar

11

abr

11

mai 1

1

jun 11

jul 1

1

ago 11

set 1

1

%

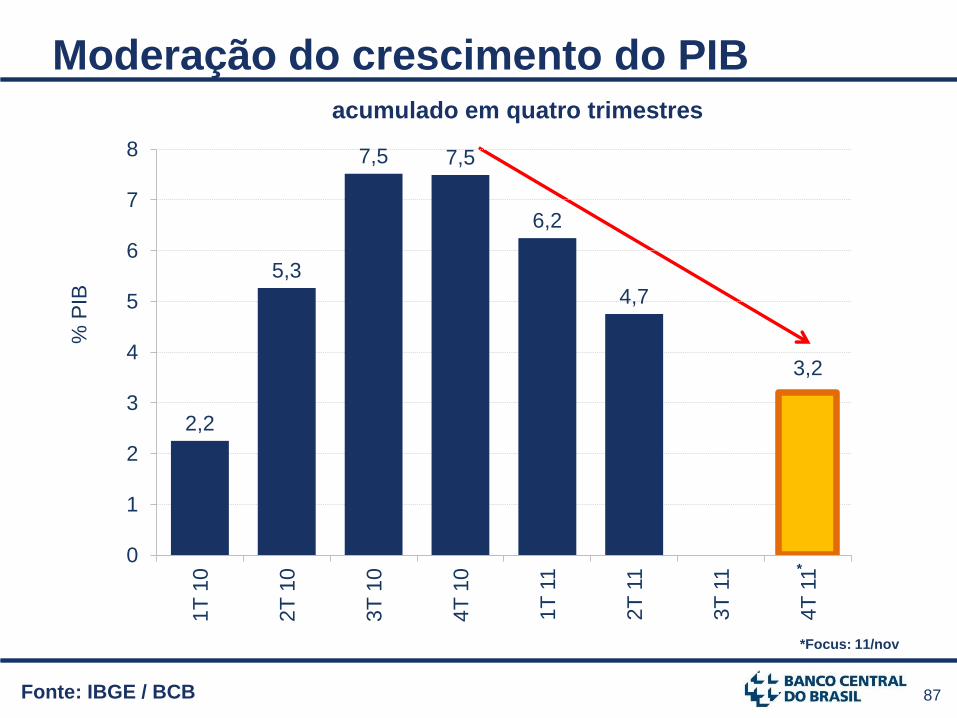

87 Fonte: IBGE / BCB

Moderação do crescimento do PIB

acumulado em quatro trimestres

*

*Focus: 11/nov

2,2

5,3

7,5 7,5

6,2

4,7

3,2

0

1

2

3

4

5

6

7

8

1T

10

2T

10

3T

10

4T

10

1T

11

2T

11

3T

11

4T

11

% P

IB

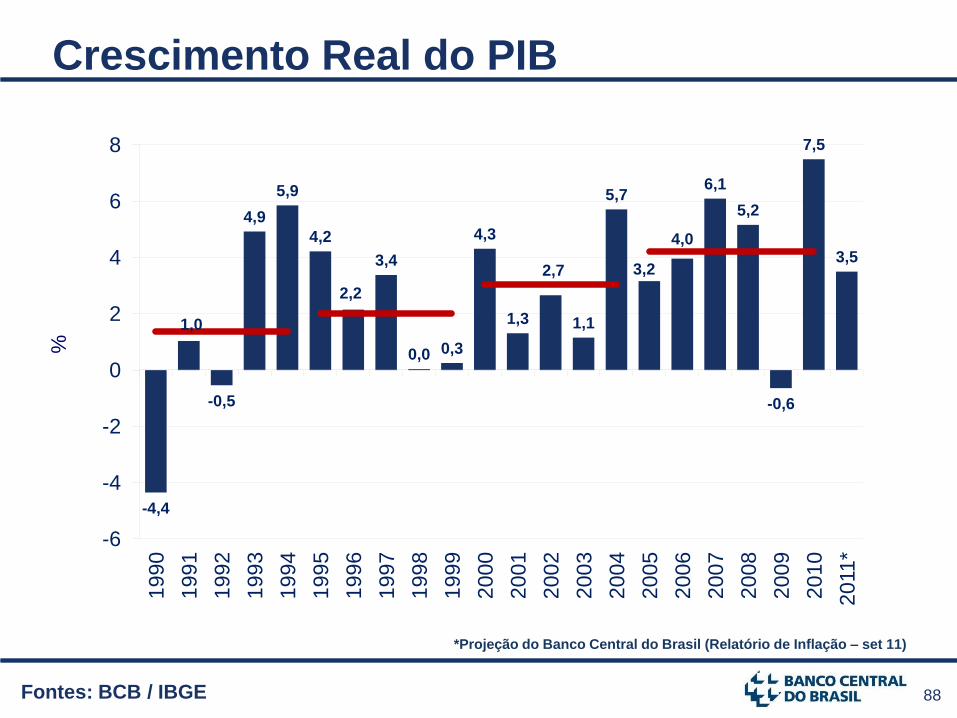

88 Fontes: BCB / IBGE

Crescimento Real do PIB

-4,4

1,0

-0,5

4,9

5,9

4,2

2,2

3,4

0,0 0,3

4,3

1,3

2,7

1,1

5,7

3,2

4,0

6,1

5,2

-0,6

7,5

3,5

-6

-4

-2

0

2

4

6

8 1

99

0

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

2011*

%

*Projeção do Banco Central do Brasil (Relatório de Inflação – set 11)

89

5. Conclusões

90

Cenário Econômico para o fim de 2011 e 2012

1. Baixo crescimento por período prolongado nas

economias avançadas e com riscos espec. na Zona

do Euro; peso maior de forças desinflacionárias

2. Brasil bem preparado para cenário global mais

adverso, com fundamentos sólidos e políticas

tempestivas e consistentes

3. Economia brasileira desacelerando para patamar

sustentável: resultado de políticas + forças globais;

perspectivas para 2012 com destaque para a

inflação convergindo para o centro da meta

91

Política econômica e resultados

• Política macroeconômica consistente

− Controle da inflação

− Responsabilidade fiscal

− Câmbio flutuante

• A moderna regulação e uma supervisão integrada e

eficiente do Sistema Financeiro Nacional tem sido

essenciais para a estabilidade financeira.

• Esse arcabouço tem sido bem sucedido, permitindo:

− Aumento da renda per capita

− Redução da desigualdade

− Redução do custo da dívida e de investimento

92

Principais Indicadores Econômicos Visão Geral

2004 2005 2006 2007 2008 2009 2010 2011

Produto Interno Bruto

PIB (US$ bi) 663,8 882,4 1.088,8 1.366,5 1.650,7 1.598,4 2.089,8 2.425,3 /1

PIB (US$ per capita) 3.665,2 4.812,0 5.867,3 7.282,7 8.705,7 8.347,6 10.814,0 12.441,6 /1

PIB Real (taxa de crescimento) 5,7 3,2 4,0 6,1 5,2 (0,6) 7,5 3,5 /1

Consumo das famílias 3,8 4,5 5,2 6,1 5,7 4,2 7,0 4,5 /1

Formação bruta de capital fixo 9,1 3,6 9,8 13,9 13,6 (10,3) 21,8 5,6 /1

Atividade Econômica

Taxa de desemprego (média anual) 11,5 9,9 10,0 9,3 7,9 8,1 6,7 6,2 /2

Massa salarial real (taxa de crescimento) 1,6 4,2 5,9 5,8 6,9 3,9 7,4 6,6 /3

Produção industrial (taxa de crescimento) 8,3 3,1 2,8 6,0 3,1 (7,4) 10,5 1,6 /3

IPCA (variação anual %) 7,6 5,7 3,1 4,5 5,9 4,3 5,9 7,0 /6

Fiscal (setor público consolidado, % do PIB)

Resultado primário 3,7 3,8 3,2 3,3 3,4 2,0 2,8 3,3 /3

Dívida líquida do setor público 50,6 48,4 47,3 45,5 38,5 42,8 40,2 37,2 /4

Balanço de Pagamentos

Exportações (US$ bi) 96,7 118,5 137,8 160,6 197,9 153,0 201,9 258,0 /1

Importações (US$ bi) (62,8) (73,6) (91,4) (120,6) (173,0) (127,7) (181,7) (229,0) /1

Conta corrente (US$ bi) 11,7 14,0 13,6 1,6 (28,2) (24,3) (47,4) (54,0) /1

Conta corrente (% PIB) 1,8 1,6 1,3 0,1 (1,7) (1,5) (2,3) (2,2) /1

Investimento Estrangeiro Direto (US$ bi) 18,1 15,1 18,8 34,6 45,1 25,9 48,4 60,0 /1

Investimento Estrangeiro Direto (% do PIB) 2,7 1,7 1,8 2,5 2,8 1,6 2,3 2,5 /1

Reservas Internacionais (US$ bi) 52,9 53,8 85,8 180,3 193,8 238,5 288,6 352,1 /5

/1 projeção do Banco Central /4 em setembro

/2 média no ano até setembro /5 em 10/nov

/3 em 12 meses até setembro /6 em 12 meses até outubro

93

Muito Obrigado