Droit Fiscal 1 cours - unicaen.fr · Art 13 : « Pour l’entretien de la force publique et par les...

49

NCG - Maryline HOCDE 06 98 50 87 94 Droit Fiscal 1 er cours

Transcript of Droit Fiscal 1 cours - unicaen.fr · Art 13 : « Pour l’entretien de la force publique et par les...

NCG - Maryline HOCDE

06 98 50 87 94

Droit Fiscal 1er cours

NCG- Maryline HOCDE

06 98 50 87 94

Plan du cours

1. Définition et caractéristiques du droit fiscal

2. Les sources du droit fiscal

3. L’organisation de l’administration fiscale

4. Les principales classifications des impôts et taxes

5. Les éléments de la technique fiscale

NCG - Maryline HOCDE

06 98 50 87 94

DEFINITION ET CARACTERISTIQUES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

DEFINITION ET CARACTERISTIQUES DU DROIT FISCAL

1 - DEFINITION ET CARACTERISTIQUES DU DROIT FISCAL

• Le droit fiscal peut être défini comme la branche du droit permettant la

participation des sujets de droit (aussi bien personnes physiques que

personnes morales) à l’organisation financière de l’État et à

l’expression de la politique économique et sociale.

• le droit fiscal est donc une branche du droit public : l’État dispose en

effet du pouvoir d’édicter les règles relatives à la nature et au recouvrement

des divers impôts, même si la décentralisation a conduit les collectivités

locales à se voir reconnaître un certain pouvoir en matière d’établissement

du taux des impositions qui leur sont attribuées.

NCG- Maryline HOCDE

06 98 50 87 94

Sont soumises au droit fiscal français les personnes ayant leur

domicile fiscal en France, c'est-à-dire les personnes physiques

ou morales :

• qui ont en France leur foyer ou le lieu de leur séjour principal ;

• qui exercent en France une activité professionnelle ;

• qui ont en France le centre de leurs intérêts économiques.

Pour qu’un contribuable soit considéré comme résidant fiscalement en

France, il suffit que l’un seulement de ces critères soit rempli, ces

trois critères étant en effet des critères alternatifs

DEFINITION ET CARACTERISTIQUES DU DROIT FISCAL

NCG - Maryline HOCDE

06 98 50 87 94

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

LES SOURCES DU DROIT FISCAL

2 - LES SOURCES DU DROIT FISCAL :

Différentes sources existent ;

Les Sources Internes ;

La Constitution

La Loi et les Sources Règlementaires

La Doctrine Administrative

La Jurisprudence

Les Sources Communautaires

Les Sources Internationales

Différents supports existent

NCG- Maryline HOCDE

06 98 50 87 94

Les Sources Internes ;

La Constitution

Le droit fiscal est un droit d’origine législative, la Constitution du 4 octobre

1958 réservant au législateur le pouvoir d'édicter les règles relatives à la

détermination, l'assiette et le recouvrement des impositions de toute

nature.

Art 13 : « Pour l’entretien de la force publique et par les dépenses

d’administration, une contribution commune est indispensable. Elle doit être

également repartie entre les contribuables en fonction de leurs facultés. »

Art 14 : « Tous les contribuables ont le droit de constater par eux mêmes ou par

leurs représentants la nécessité de la contribution publique, de la consentir

librement, d’en suivre l’emploi et d’en déterminer la quantité, l’assiette, le

recouvrement de la durée. »

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

De ces articles 13 et 14 de la Déclaration des droits de l’Homme et du

Citoyen découlent 3 principes ;

Principe de nécessitée : financer l’autorité publique

L’accès aux biens et services apportés par l’Etat doit être financé par les

particuliers et les entreprises.

Principe de légalité : décidé par le Parlement (art 84 de la

Constitution)

Les Lois sont codifiées dans le CGI (Code Général des Impôts)

accompagnées d’un livre des procédures fiscales.

Principe de l’égalité : suivant les capacités et les situations

La fiscalité variera suivant les situations et revenus de chacun.

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

Les Sources Internes ;

La Loi et les Sources Règlementaires

La Constitution française dans son article 34, alinéa 4 stipule :

« la loi fixe les règles concernant l’assiette, le taux et les modalités de

recouvrement des impositions de toutes natures ».

La Loi a été codifiée dans le CGI (Code Général des Impôts) qui

s’accompagne d’un livre de procédures fiscales, qui prévoit toutes les

dispositions de fonds en matière fiscale.

Par contre, tout n’est pas codifié dans le CGI

Exemple ; la CSG (Contribution Sociale Généralisée) est codifiée dans le

Code de la Sécurité Sociale.

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

Le Parlement :

• vote, chaque année, la « loi de finances » (principe d’annualité) ;

• peut être appelé à voter une « loi de finances rectificative » ou

un « collectif budgétaire » qui vient, en cours d’année, modifier les

dispositions de la « loi de finances » ;

• autorise le gouvernement à prendre des mesures par ordonnance.

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

Les Sources règlementaires (circulaires et décrets) ;

La loi, pour être mise en application, peut être complétée par des

décrets et des arrêtés ministériels (émanant du Premier ministre et du

ministre du Budget, des Comptes publics et de la Fonction

publique).

Ces sources règlementaires précisent les modalités d’application de la

Loi.

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

Les Sources Internes ;

La Doctrine Administrative

La doctrine administrative est un ensemble de textes fiscaux

(instruction, circulaire, notes, commentaires de jurisprudence), élaboré au

niveau de l’administration centrale fiscale.

Ses objectifs ;

• Donner une interprétation de la loi et de ses textes d’application aux

agents territoriaux déconcentrés de façon à ce que tous appliquent de

la même façon la loi fiscale

Elle est donc en pratique extrêmement importante.

• Fournir des recommandations et des instructions aux agents des

impôts

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

En cas de litige, ces instructions n’ont pas force de Loi.

L’Administration se borne à donner son interprétation d’un texte, auquel

cas la position développée par l’Administration aux termes de

l’instruction ne constituera pour le juge qu’un élément

d’information

Exemple de doctrine administrative :

– les instructions, circulaires et notes ministérielles ;

– les réponses ministérielles fournies aux différentes questions posées par

les parlementaires.

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

Les Sources Internes ;

La Jurisprudence

Elle est constituée des différents jugements rendus en matière fiscale par

les tribunaux administratifs ou judiciaires lors de conflits opposant des

contribuables à l’administration fiscale .

En droit fiscal, la jurisprudence a la même portée qu’en droit privé, sauf

que l’Administration ne s’estime pas systématiquement liée par la

jurisprudence.

.

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

Les Sources Communautaires :

Les Directives fiscales communautaires

L'Union européenne (UE) s'est donné un objectif d'harmonisation fiscale au

sein des pays membres, ce qui fait que les directives fiscales sont de plus

en plus nombreuses.

Celles-ci s'imposent au droit national même si les États ont la faculté de les

retranscrire à leur manière dans leur droit.

Par ailleurs, le Conseil d'État a décidé que le législateur ne pouvait laisser

subsister dans le droit national des dispositions contraires à celles des

directives européennes, et que l'État pourrait être tenu de réparer les torts

causés si de telles dispositions restaient en place.

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

Les Sources Internationales

Les conventions fiscales internationales;

Ce sont des traités internationaux dont l’objet est purement fiscal ; ces

conventions doivent donc être distinguées des autres accords internationaux

comportant des dispositions fiscales (tels par exemple les accords de

coopération, les conventions consulaires).

Elles ont un triple objectif :

• élimination des doubles impositions : l

Cette élimination se fait soit par la méthode de l’imputation (le bien ou le

revenu est initialement imposé dans les deux États mais la double imposition

est effectivement évitée par une imputation de l’impôt acquitté à l’étranger sur

l’impôt dû en France) soit par la méthode de l’exonération (les revenus perçus

à l’étranger sont exonérés d’impôt en France) ;

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

• Lutte contre la fraude :

les conventions établissent les bases d’une coopération entre les États

afin de lutter contre l’évasion et la fraude fiscale internationale, rendues

d’autant plus faciles et attractives par l’existence de « paradis fiscaux ».

Pour cela, elles prévoient, en général, un échange de renseignements et,

éventuellement, une assistance au recouvrement.

Elles fixent également le cadre dans lequel les États vont coopérer pour

assurer une correcte application de la convention, pour en interpréter les

dispositions obscures ou imprécises et, en définitive, pour assurer une

correcte assiette de l’impôt ;

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

• Protection des contribuables :

Elles permettent aux contribuables de connaître à l’avance le régime

fiscal, et donc les conséquences financières de leurs activités.

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

Les Différents Supports

L’ensemble des textes relatifs au droit fiscal (lois, règlements, décrets,

arrêtés) est codifié (numérotation) et regroupé au sein du Code général

des impôts (CGI).

Le Code général des impôts est composé de trois parties :

• le Code Général des Impôts (CGI)

• Le Livre des Procédures Fiscales (LPF)

• Le Recueil des Contributions indirectes

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

Le Code Général des Impôts (CGI)

Le CGI (Code Général des Impôts) rassemble notamment les dispositions

relatives à l‘assiette et au recouvrement de l‘impôt sur le revenu, l'impôt

sur les sociétés, la taxe sur la valeur ajoutée (TVA), les droits

d'enregistrement, les impôts locaux et les autres impositions directes et

indirectes perçues par l'État et les collectivités territoriales.

L’ensemble des textes fiscaux législatifs y sont référencés.

Il est consultable sur le site www.legifrance.gouv.fr

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

Le Livre des Procédures Fiscales ;

Il comprend trois parties :

• la partie législative :

les procédures de détermination forfaitaire et d’évaluation administrative

des bases imposables,

le contrôle de l’impôt,

le contentieux de l’impôt,

le recouvrement de l’impôt ;

• les décrets ;

• les arrêtés.

Il est également consultable sur le site www.legifrance.gouv.fr

LES SOURCES DU DROIT FISCAL

NCG- Maryline HOCDE

06 98 50 87 94

Le recueil des contributions indirectes ;

Il comprend les dispositions législatives et règlementaires qui

relèvent de la compétence de la direction générale des douanes

et droits indirects en matière de contributions indirectes et des

règlementations assimilées.

LES SOURCES DU DROIT FISCAL

NCG - Maryline HOCDE

06 98 50 87 94

ORGANISATION DE L’ADMINISTRATION FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

ORGANISATION DE L’ADMINISTRATION FISCALE

2 structures sont concernées ;

• La DGFIP (Direction Générale des Finances Publiques)

• La DGDDI (Direction Générale des Douanes et des Droits

Indirects

NCG- Maryline HOCDE

06 98 50 87 94

La DGFIP (Direction Générale des Finances Publiques)

C’ est une administration publique française qui dépend du Ministère du

Budget, des Comptes publics et de la Réforme de l'État.

Elle s’occupe de la gestion des finances publiques en France, tant en

matière de dépenses que de recettes.

Elle résulte de la fusion de 2 Administrations en 2008 ; la Direction

générale des impôts (DGI) et de la Direction générale de la comptabilité

publique (DGCP).

L’objectif de sa création est de permettre aux entreprises et aux

particuliers d’avoir un interlocuteur unique (et ce quelque soit le type

d’impôt concerné)

ORGANISATION DE L’ADMINISTRATION FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

• La DGFIP (Direction Générale des Finances Publiques)

Quatre objectifs prioritaires sont assignés à la création de la DGFiP :

1. Mieux répondre aux attentes des usagers en leur offrant un guichet

fiscal unique sur l’ensemble du territoire ;

2. Mieux répondre aux besoins des collectivités locales en

enrichissant les prestations de conseil financier et fiscal qui leur sont

destinées ;

3. Améliorer la performance et l’efficacité des services de l’État, en

utilisant les complémentarités entre les services, notamment pour

mieux lutter contre la fraude fiscale et améliorer le recouvrement de

toutes les recettes publiques ;

4. Élargir les perspectives professionnelles des 130 000 agents de la

nouvelle direction

ORGANISATION DE L’ADMINISTRATION FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

La DGFIP (Direction Générale des Finances Publiques)

Ses missions.

Les grandes missions de la DGFiP concernant la fiscalité et la gestion

publique sont les suivantes :

• Établir les impôts ;

• Contrôler les déclarations fiscales ;

• Recenser le patrimoine foncier et conserver les actes relatifs aux

immeubles ;

• Recouvrer les recettes publiques ;

ORGANISATION DE L’ADMINISTRATION FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

• Contrôler et exécuter les dépenses publiques ;

• Produire l’information budgétaire et comptable ;

• Offrir des prestations d’expertise et de conseil financier ;

• Gérer la clientèle des dépôts de fonds au Trésor ;

• Piloter la stratégie immobilière de l’État.

La nouvelle direction reprend donc les attributions de la DGI (les services

fiscaux) en matière de fiscalité, et leur adjoint la compétence de la DGCP (le

Trésor Public) en matière de recouvrement.

Chaque catégorie de contribuable dispose alors d'un interlocuteur unique

ORGANISATION DE L’ADMINISTRATION FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

Concrètement, la mise en œuvre progressive de la réforme s’est traduite

• par la mise en place de la direction générale des finances publiques ;

• par la fusion, dans chaque département, de la trésorerie générale et

de la direction des services fiscaux en une seule direction des

finances publiques ;

• par la mise en place des guichets fiscaux uniques dans les villes et

les communes.:

ORGANISATION DE L’ADMINISTRATION FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

Un des gros avantage de cette réforme est la mise en place de l

’interlocuteur fiscal unique.

Désormais, les particuliers comme les professionnels bénéficient d’un

interlocuteur fiscal unique pour l’ensemble des démarches fiscales :

• déclarations et paiements des impôts ;

• réclamations.

ORGANISATION DE L’ADMINISTRATION FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

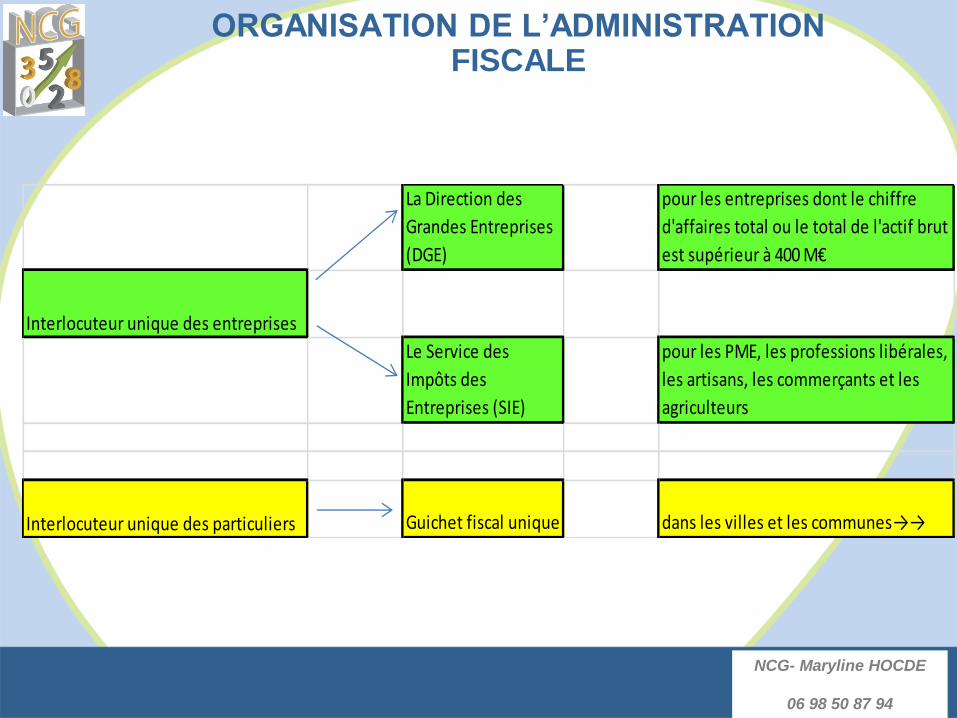

La Direction des

Grandes Entreprises

(DGE)

pour les entreprises dont le chiffre

d'affaires total ou le total de l'actif brut

est supérieur à 400 M€

Interlocuteur unique des entreprises

Le Service des

Impôts des

Entreprises (SIE)

pour les PME, les professions libérales,

les artisans, les commerçants et les

agriculteurs

Interlocuteur unique des particuliers Guichet fiscal unique dans les villes et les communes→→

ORGANISATION DE L’ADMINISTRATION FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

Avant cette réorganisation, une entreprise devait s’adresser, suivant le

cas, au centre des impôts, à la recette ou à la trésorerie pour la

gestion courante de ses impôts.

Le SIE permet d’offrir un meilleur service aux petites et moyennes

entreprises.

Ses domaines de compétence s’étendent à la majorité des impôts

professionnels :

• TVA : déclaration, paiement, demande de remboursement de

• Bénéfices : déclaration des résultats et paiement de l’impôt sur les

sociétés

• Taxe sur les salaires : déclaration et paiement

ORGANISATION DE L’ADMINISTRATION FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

• La CET (Contribution Economique Territoriale)

Le SIE reçoit également les réclamations portant sur ces impôts.

Ainsi, les petites et moyennes entreprises ne s’adressent plus qu’à un seul

service, le service des impôts des entreprises, pour l’ensemble de leurs

impôts.

ORGANISATION DE L’ADMINISTRATION FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

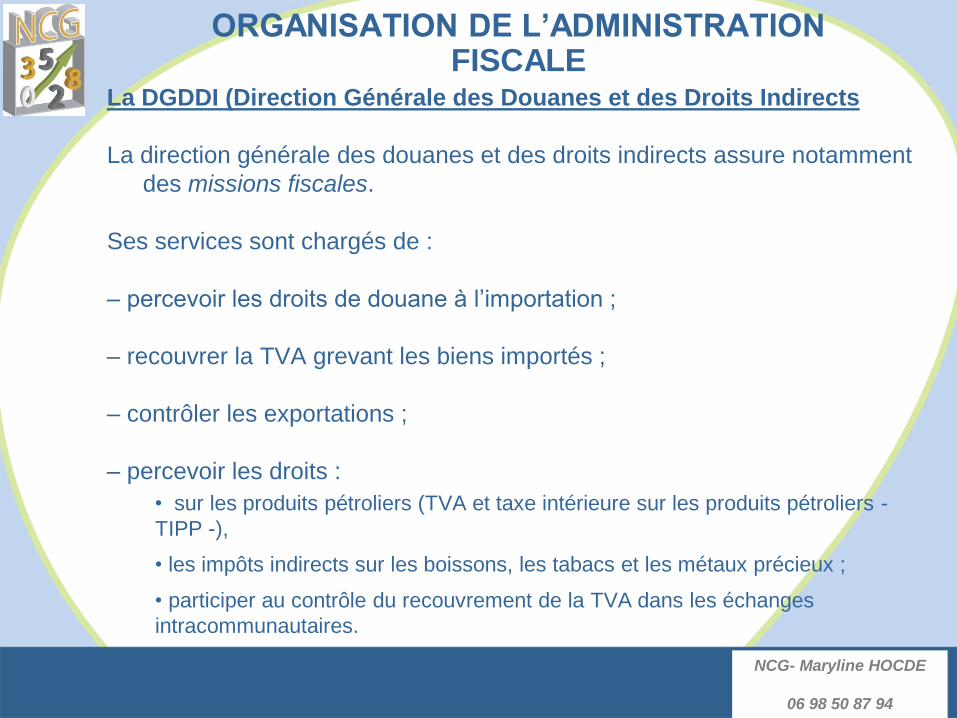

La DGDDI (Direction Générale des Douanes et des Droits Indirects

La direction générale des douanes et des droits indirects assure notamment

des missions fiscales.

Ses services sont chargés de :

– percevoir les droits de douane à l’importation ;

– recouvrer la TVA grevant les biens importés ;

– contrôler les exportations ;

– percevoir les droits :

• sur les produits pétroliers (TVA et taxe intérieure sur les produits pétroliers -

TIPP -),

• les impôts indirects sur les boissons, les tabacs et les métaux précieux ;

• participer au contrôle du recouvrement de la TVA dans les échanges

intracommunautaires.

ORGANISATION DE L’ADMINISTRATION FISCALE

NCG - Maryline HOCDE

06 98 50 87 94

LES PRINCIPALES CLASSIFICATIONS DES IMPOTS ET TAXES

NCG- Maryline HOCDE

06 98 50 87 94

La classification administrative ;

Du point de vue administratif, les impôts et taxes sont considérés soit

comme DIRECTS soi comme INDIRECTS

DIRECTS ; ils sont payés et supportés par la même personne,

appelée le redevable

La circulation de l’impôt est la suivante :

Acquitté par le contribuable ========= Versé à l’administration

Taxant le capital ou le revenu, il est périodique et fait généralement

l'objet d'un recouvrement par voie de rôle.

LES PRINCIPALES CLASSIFICATIONS DES IMPOTS ET TAXES

NCG- Maryline HOCDE

06 98 50 87 94

Exemples d’impôts directs ;

– l’impôt sur le revenu des personnes physiques (IR) ;

– l’impôt sur les bénéfices des sociétés (IS) ;

– la taxe sur les salaires ;

– les droits d’enregistrement ;

– l’impôt de solidarité sur la fortune (ISF) ;

– la contribution économique territoriale (CET).

LES PRINCIPALES CLASSIFICATIONS DES IMPOTS ET TAXES

NCG- Maryline HOCDE

06 98 50 87 94

INDIRECTS ;

Un impôt indirect est un impôt payé par une autre personne que celle

qui en supporte le coût.

C’est-à-dire que la personne (une entreprise en règle générale) qui paye

l'impôt à l'État répercute tout ou une partie du montant de l'impôt sur

le prix de vente au consommateur.

La circulation de l’impôt est la suivante :

Acquitté par le === Versé à un tiers collecteur==== Reversé à

contribuable l’ Administration

LES PRINCIPALES CLASSIFICATIONS DES IMPOTS ET TAXES

NCG- Maryline HOCDE

06 98 50 87 94

Ce type de fiscalité est très prisé par les gouvernements car :

• il est plus facile à collecter, car il y a moins de redevables ;

• les contribuables réels, qui sont les consommateurs, ont moins

l'impression de payer des impôts qu'avec l’impôt direct.

Aussi qualifie-t-on les impôts indirects d'impôts indolores.

Exemples d’impôts indirects ;

- la taxe sur la valeur ajoutée (TVA) ;

– les droits de timbre ;

– la taxe sur les assurances ;

– les droits indirects sur les alcools.

LES PRINCIPALES CLASSIFICATIONS DES IMPOTS ET TAXES

NCG - Maryline HOCDE

06 98 50 87 94

LES ELEMENTS DE LA TECHNIQUE FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

LES ELEMENTS DE LA TECHNIQUE FISCALE

Pour l’établissement de l’impôt, l’Administration fiscale agit dans un cadre

rigide qui prend en compte plusieurs principes :

• Le champ d’application

• La territorialité

• Le fait générateur;

• L’exigibilité,

• L’assiette,

• La liquidation

• Le recouvrement

NCG- Maryline HOCDE

06 98 50 87 94

CHAMP D’APPLICATION :

Il comprend les éléments suivants :

• les personnes imposables : personnes physiques ou personnes

morales désignées comme « contribuables » ou « assujettis » par

la loi ;

• les opérations imposables : actes définissant si une opération ou

un événement est soumis à l’impôt ou exonéré ;

• les règles de territorialité : règles qui définissent le champ

d’application de l’impôt au regard de la législation française.

LES ELEMENTS DE LA TECHNIQUE FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

TERRITORIALITE :

elle précise :

– les limites du territoire auquel s’applique la législation française ;

– les règles à appliquer lors d’opérations réalisées avec d’autres pays.

FAIT GENERATEUR :

On désigne par fait générateur l’ événement qui fait naître une créance

au profit du Trésor.

LES ELEMENTS DE LA TECHNIQUE FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

EXIGIBILITE DE L’IMPOT ;

Elle correspond à la date à partir de laquelle le Trésor est en droit de

réclamer le montant de l’impôt ou de la taxe.

L’ASSIETTE ;

elle représente la base d’imposition sur laquelle sera calculé l’impôt.

La classification suivante est prévue par l’Administration :

• revenu imposable (salaires, revenus fonciers, pensions et rentes

viagères, revenus de capitaux…) ;

LES ELEMENTS DE LA TECHNIQUE FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

• bénéfice imposable ;

• chiffre d’affaires ;

• prix de vente ;

• valeur du patrimoine ;

• valeur des immobilisations….

L’Administration retient plusieurs modes d’évaluation de la base d’imposition ;

Evaluation réelle

Evaluation forfaitaire

Evaluation indiciaire

LES ELEMENTS DE LA TECHNIQUE FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

Evaluation réelle ; le montant réel de la base imposable est retenu

comme assiette.

Evaluation forfaitaire ; le montant est évalué de façon approximative

par l’administration (cas des petites entreprises).

Evaluation indiciaire ; le montant est fondé sur des critères

extérieurs et comparatifs (valeur locative d’un bien, éléments du train de

vie).

LES ELEMENTS DE LA TECHNIQUE FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

LA LIQUIDATION DE L’IMPOT :

Elle correspond au calcul du montant de l’impot exigible.

En fonction du type d’impôts et taxes, on applique à l’assiette soit ;

• des barèmes (IR…) ;

• des taux (TVA, IS…) ;

• des tarifs (droit fixe d’enregistrement…)

Une fois cette application réalisée, la calcul peut être effectué ;

• le redevable (ISF…) ;

LES ELEMENTS DE LA TECHNIQUE FISCALE

NCG- Maryline HOCDE

06 98 50 87 94

• par l’Administration (IR…) ;

• par un tiers collecteur (TVA…).

LE RECOUVREMENT

Il correspond au paiement effectif . Il est réalisé soit :

– de manière spontanée ;

– après la réception d’un avis d’imposition du Trésor (extrait du « rôle »

d’imposition) ;

– par une retenue à la source.

LES ELEMENTS DE LA TECHNIQUE FISCALE