Die Mehrwertsteuersätze in den Mitgliedstaaten der ... & Customs Union/0...3 I. MWST-SÄTZE IN DEN...

27

taxud.c.1(2013)69198 - DE Die Mehrwertsteuersätze in den Mitgliedstaaten der Europäischen Union Stand: 14. Januar 2013 Ref. Ares(2013)60692 - 18/01/2013

Transcript of Die Mehrwertsteuersätze in den Mitgliedstaaten der ... & Customs Union/0...3 I. MWST-SÄTZE IN DEN...

taxud.c.1(2013)69198 - DE

Die Mehrwertsteuersätze in den Mitgliedstaaten der Europäischen Union

Stand: 14. Januar 2013

Ref. Ares(2013)60692 - 18/01/2013

2

INHALT

I. MWST-SÄTZE IN DEN MITGLIEDSTAATEN............................................................................................ 3

II. BESTEUERUNG VON GEGENSTÄNDEN UND DIENSTLEISTUNGEN DER KATEGORIEN VON ANHANG III DER MWST-RICHTLINIE 2006/112/EG IN DEN MITGLIEDSTAATEN........................ 4

III. ANWENDUNG DES ZWISCHENSATZES AUF GEGENSTÄNDE UND DIENSTLEISTUNGEN IN EINIGEN MITGLIEDSTAATEN .................................................................................................................... 9

IV. ANWENDUNG STARK ERMÄSSIGTER SÄTZE (UNTER 5 %) IN DEN MITGLIEDSTAATEN..... 11

V. ANWENDUNG DES NULLSATZES IN DEN MITGLIEDSTAATEN (TITEL VIII, KAPITEL 4 DER MWST-RICHTLINIE 2006/112/EG) ............................................................................................................. 13

VI. MWST-SÄTZE FÜR BESTIMMTE GEGENSTÄNDE UND DIENSTLEISTUNGEN ........................... 16

VII. BESONDERE RÄUMLICHE ASPEKTE DER ANWENDUNG DER MWST IN DER EUROPÄISCHEN UNION............................................................................................................................. 22

VIII. ENTWICKLUNG DER MEHRWERTSTEUERSÄTZE IN DEN MITGLIEDSTAATEN...................... 24

N.B: Das vorliegende Dokument dient ausschließlich der allgemeinen Information über die in

der Europäischen Union geltenden Mehrwertsteuersätze. Es beruht auf Angaben der Mitgliedstaaten, die zum Teil noch nicht aktualisiert wurden. Eine etwaige Haftung der Kommission für Richtigkeit oder Vollständigkeit oder die Billigung der Rechtsvorschriften der Mitgliedstaaten kann daraus nicht abgeleitet werden.

3

I. MWST-SÄTZE IN DEN MITGLIEDSTAATEN

Mitgliedstaaten Abk. Stark

ermäßigter Satz

Ermäßigter Satz Normalsatz Zwischensatz

Belgien BE - 6 / 12 21 12

Bulgarien BG - 9 20 - Tschechische Republik CZ - 15 21 -

Dänemark DK - - 25 -

Deutschland DE - 7 19 -

Estland EE - 9 20 -

Griechenland EL 6,5 / 13 23 -

Spanien ES 4 10 21 -

Frankreich FR 2,1 5,5 / 7 19,6 -

Irland IE 4,8 9 / 13,5 23 13,5

Italien IT 4 10 21 -

Zypern CY - 5 / 8 18 -

Lettland LV - 12 21 -

Litauen LT - 5 / 9 21 -

Luxemburg LU 3 6 / 12 15 12

Ungarn HU - 5 / 18 27 -

Malta MT - 5 / 7 18 -

Niederlande NL - 6 21 -

Österreich AT - 10 20 12

Polen PL 5 / 8 23 -

Portugal PT - 6 / 13 23 13

Rumänien RO - 5 / 9 24 -

Slowenien SI - 8,5 20 -

Slowakische Republik SK - 10 20 -

Finnland FI - 10 /14 24 -

Schweden SE - 6 / 12 25 - Vereinigtes Königreich UK - 5 20 -

N.B.: Steuerbefreiungen mit Vorsteuerabzugsrecht (Nullsatz) sind hier nicht aufgeführt (siehe Abschnitt V)

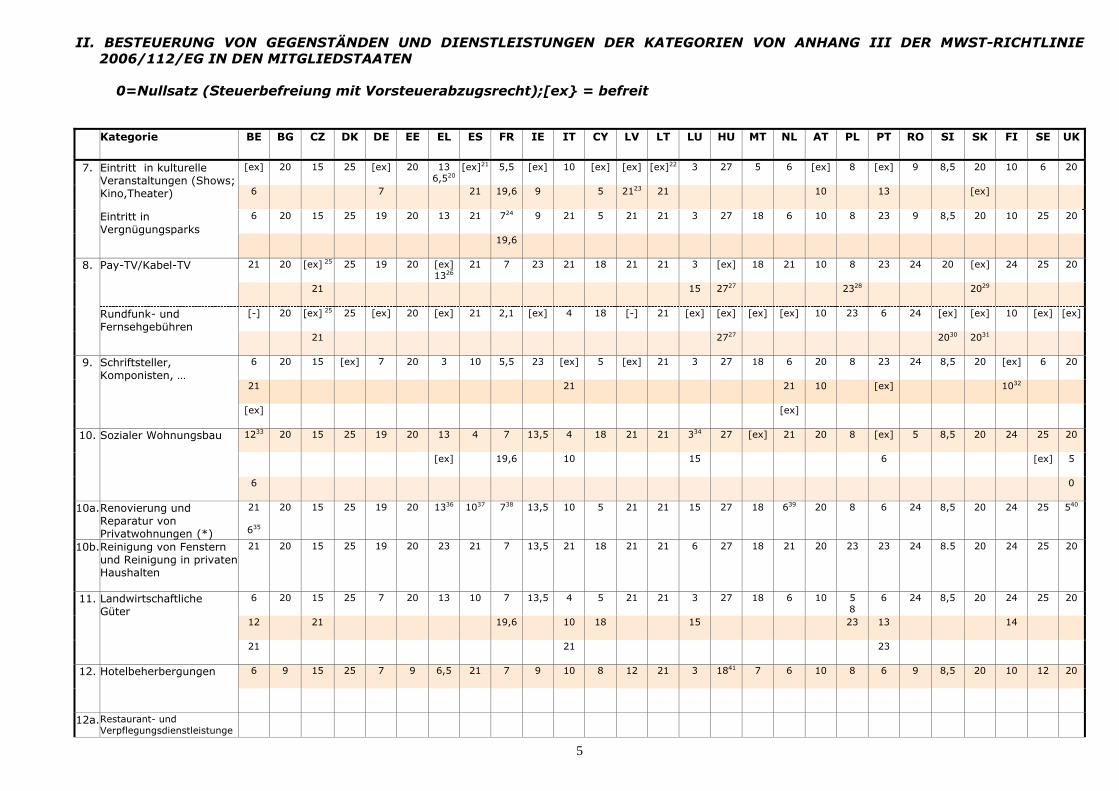

II. BESTEUERUNG VON GEGENSTÄNDEN UND DIENSTLEISTUNGEN DER KATEGORIEN VON ANHANG III DER MWST-RICHTLINIE 2006/112/EG IN DEN MITGLIEDSTAATEN

0=Nullsatz (Steuerbefreiung mit Vorsteuerabzugsrecht);[ex} = befreit

4

Kategorie

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

6 20 15 25 7 20 13 4 5,5 0 4 5 21 21 3 181 27

02 6 10 5 6 24 8,5 20 14 12 0

12 19 10 7 4,8 13,5

10 18 123 8 13 10 25 20

1. Nahrungsmittel

21 19,6 23 23 23 6 20 15 25 7 20 [ex]4

13

10 5,5 [ex]5 10 5 21 21 3 27 0 6 10 8 6 24 8,5 20 24 25 0 2. Lieferung von Wasser

23

6 20 15 25 19 9 6,5 4 2,1 0 10 5 12 56 3 57 0 6 10 8 6 9 8,5 10 10 25 0

13 7 27

3. Arzneimittel

21 23 21 19,6 23 21 15 21 23 0 20

6 20 15 25 7 9 13 0 5,5 0 4 5 12 56 3 5 5 6 20 8 6 98 8,5 10 24 25 0 Medizinische Geräte für Behinderte

21 23 21 15 27 21 [ex] [ex]

4.

Kindersitze für Kraftfahrzeuge

21 20 15 25 19 20 23 21 19,6 13,5 21 5 21 21 15 27 18 21 20 8 6 24 20 20 24 25 5

6 20 15 [ex] 7 20 13 10 7 [ex] 10 5 12 21 [ex] 27 09 [ex] 10 8 6 24 8,5 0 10 6 0

0 0 0 19 0 [ex] 8 [ex]10 3 6 20 0

5. Personenbeförderung (+ siehe Nr. VI)

18 21

6 20 15 25 7 9 6,5 4 5,5 0 4 5 12 911 3 5 5 6 10 5 6 9 8,5 10 10 6 0

21 21 19,6 21 23

Bücher

Bücher auf anderen physischen Trägern

21 20 21 25 19 20 23 4 5,5 19,612

23 413 21

18 21 21 3 5 18 6 20 23 6 9 8,5 20 24 614 25

015 20

0 20 15 0 7 916 6,5 4 2,1 9 4 5 12 21 3 5 5 6 10 8 6 9 8,5 20 1017 6 0

6 25 21 19,6 23 24

Zeitungen

21 0 20 15 25 7 918 6,5 4 2,1 9 4 5 12 21 3 5 5 6 10 5 6 9 8,5 20 1019 [ex] 0

6 21 19,6 21 23 24 6

6.

Zeitschriften

21

II. BESTEUERUNG VON GEGENSTÄNDEN UND DIENSTLEISTUNGEN DER KATEGORIEN VON ANHANG III DER MWST-RICHTLINIE 2006/112/EG IN DEN MITGLIEDSTAATEN

0=Nullsatz (Steuerbefreiung mit Vorsteuerabzugsrecht);[ex} = befreit

5

Kategorie

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

[ex] 20 15 25 [ex] 20 13 6,520

[ex]21 5,5 [ex] 10 [ex] [ex] [ex]22 3 27 5

6 [ex] 8 [ex] 9 8,5 20 10 6 20 Eintritt in kulturelle Veranstaltungen (Shows; Kino,Theater) 6 7 21 19,6 9 5 2123 21 10 13 [ex]

6 20 15 25 19 20 13 21 724 9 21 5 21 21 3 27 18 6 10 8 23 9 8,5 20 10 25 20

7.

Eintritt in Vergnügungsparks 19,6

21 20 [ex] 25

25 19 20 [ex]

132621 7 23 21 18 21 21 3 [ex] 18 21 10 8 23 24 20 [ex] 24 25 20 Pay-TV/Kabel-TV

21 15 2727 2328

2029

[-] 20 [ex] 25

25 [ex] 20 [ex] 21 2,1 [ex] 4 18 [-] 21 [ex] [ex] [ex] [ex] 10 23 6 24 [ex] [ex] 10 [ex] [ex]

8.

Rundfunk- und Fernsehgebühren

21 2727 2030

2031

6 20 15 [ex] 7 20 3

10 5,5 23 [ex] 5 [ex] 21 3 27 18 6 20 8 23 24 8,5 20 [ex] 6 20

21 21 21 10 [ex] 1032

9. Schriftsteller, Komponisten, …

[ex] [ex]

1233

20 15 25 19 20 13 4 7 13,5 4 18 21 21 334 27 [ex] 21 20 8 [ex] 5 8,5 20 24 25 20

[ex] 19,6 10 15 6 [ex] 5

10. Sozialer Wohnungsbau

6 0

10a. Renovierung und Reparatur von Privatwohnungen (*)

21

635

20 15 25 19 20 1336 1037 738 13,5 10 5 21 21 15 27 18 639 20 8 6 24 8,5 20 24 25 540

10b. Reinigung von Fenstern und Reinigung in privaten Haushalten

21 20 15 25 19 20 23 21 7 13,5 21 18 21 21 6 27 18 21 20 23 23 24 8.5 20 24 25 20

6 20 15 25 7 20 13 10 7 13,5 4 5 21 21 3 27 18 6 10 5

8 6 24 8,5 20 24 25 20

12 21 19,6 10 18 15 23 13 14

11. Landwirtschaftliche Güter

21 21 23

6 9

15 25 7 9 6,5 21 7 9 10 8 12 21 3 1841 7 6 10 8 6 9 8,5 20 10 12 20 12. Hotelbeherbergungen

12a. Restaurant- und Verpflegungsdienstleistunge

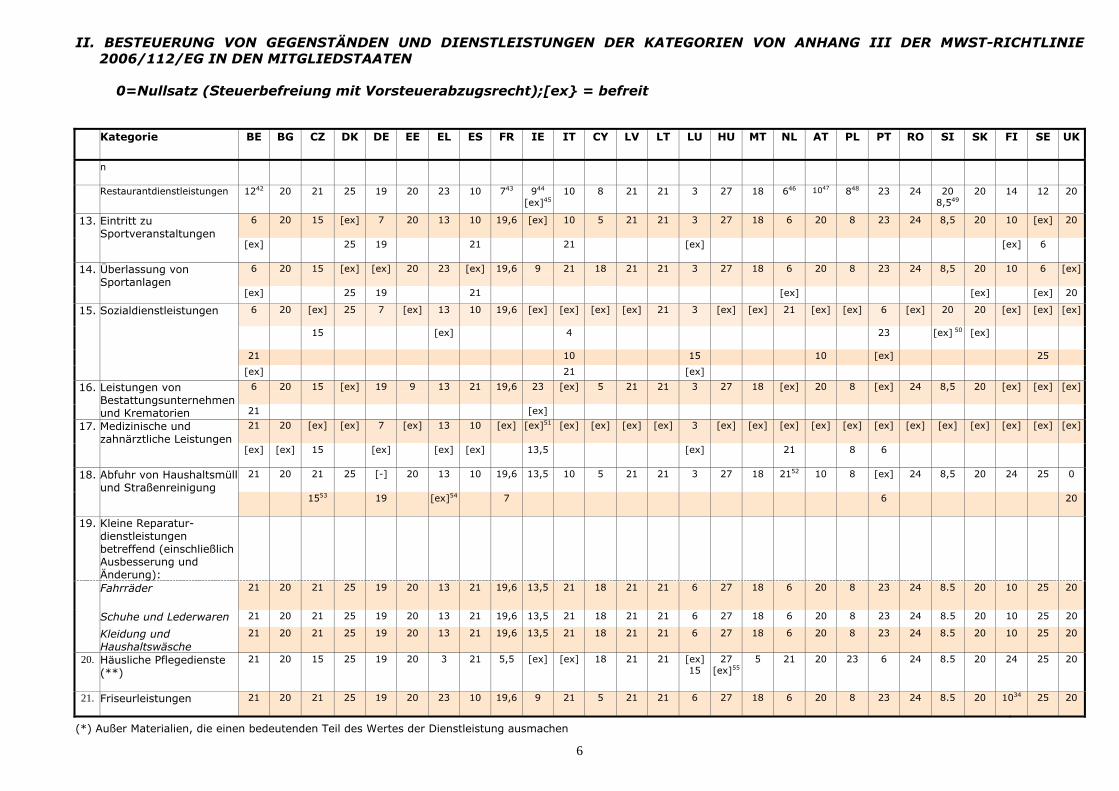

II. BESTEUERUNG VON GEGENSTÄNDEN UND DIENSTLEISTUNGEN DER KATEGORIEN VON ANHANG III DER MWST-RICHTLINIE 2006/112/EG IN DEN MITGLIEDSTAATEN

0=Nullsatz (Steuerbefreiung mit Vorsteuerabzugsrecht);[ex} = befreit

6

Kategorie

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

n

Restaurantdienstleistungen 1242 20 21 25 19 20 23 10 743 944

[ex]4510 8 21 21 3 27 18 646 1047 848 23 24 20

8,54920 14 12 20

6 20 15 [ex] 7 20 13 10 19,6 [ex] 10 5 21 21 3 27 18 6 20 8 23 24 8,5 20 10 [ex] 20 13. Eintritt zu Sportveranstaltungen

[ex] 25 19 21 21 [ex] [ex] 6

6 20 15 [ex] [ex] 20 23 [ex] 19,6 9 21 18 21 21 3 27 18 6 20 8 23 24 8,5 20 10 6 [ex] 14. Überlassung von Sportanlagen

[ex] 25 19 21 [ex] [ex] [ex] 20

6 20 [ex] 25 7 [ex] 13 10 19,6 [ex] [ex] [ex] [ex] 21 3 [ex] [ex] 21 [ex] [ex] 6

[ex] 20 20 [ex] [ex] [ex]

15 [ex] 4 23 [ex] 50

[ex]

21 10 15 10 [ex] 25

15. Sozialdienstleistungen

[ex] 21 [ex] 6 20 15 [ex] 19 9 13 21 19,6 23 [ex] 5 21 21 3 27 18 [ex] 20 8 [ex] 24 8,5 20 [ex] [ex] [ex] 16. Leistungen von

Bestattungsunternehmen und Krematorien 21 [ex]

21 20 [ex] [ex] 7 [ex] 13 10 [ex] [ex]51 [ex] [ex] [ex] [ex] 3 [ex] [ex] [ex] [ex] [ex] [ex] [ex] [ex] [ex] [ex] [ex] [ex] 17. Medizinische und zahnärztliche Leistungen

[ex] [ex] 15 [ex] [ex] [ex] 13,5 [ex] 21 8 6

21 20 21 25 [-] 20 13 10 19,6 13,5 10 5 21 21 3 27 18 2152 10 8 [ex] 24 8,5 20 24 25 0 18. Abfuhr von Haushaltsmüll und Straßenreinigung

1553 19 [ex]54 7 6 20

19. Kleine Reparatur- dienstleistungen betreffend (einschließlich Ausbesserung und Änderung):

Fahrräder 21 20 21 25 19 20 13 21 19,6 13,5 21 18 21 21 6 27 18 6 20 8 23 24 8.5 20 10 25 20

Schuhe und Lederwaren 21 20 21 25 19 20 13 21 19,6 13,5 21 18 21 21 6 27 18 6 20 8 23 24 8.5 20 10 25 20

Kleidung und Haushaltswäsche

21 20 21 25 19 20 13 21 19,6 13,5 21 18 21 21 6 27 18 6 20 8 23 24 8.5 20 10 25 20

20. Häusliche Pflegedienste (**)

21 20 15 25 19 20 3 21 5,5 [ex] [ex] 18 21 21 [ex] 15

27 [ex]55

5 21 20 23 6 24 8.5 20 24 25 20

21. Friseurleistungen 21 20 21 25 19 20 23 10 19,6 9 21 5 21 21 6 27 18 6 20 8 23 24 8.5 20 1034 25 20

(*) Außer Materialien, die einen bedeutenden Teil des Wertes der Dienstleistung ausmachen

II. BESTEUERUNG VON GEGENSTÄNDEN UND DIENSTLEISTUNGEN DER KATEGORIEN VON ANHANG III DER MWST-RICHTLINIE 2006/112/EG IN DEN MITGLIEDSTAATEN

0=Nullsatz (Steuerbefreiung mit Vorsteuerabzugsrecht);[ex} = befreit

7

Kategorie

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

(**) Z.B. Haushaltshilfe und Betreuung von Kindern sowie älteren, kranken oder behinderten Personen 1 HU: Ab dem 1. Juli 2009 gilt ein ermäßigter Satz von 18% für Milch, Milchprodukte (ausschl. Muttermilch), Molkereiprodukte, mit

Geschmacksstoffen versetzte Milch und für Produkte, die Getreide, Mehl, Stärke oder Milch enthalten. 2 MT: Einige Süßwaren: 5% 3 LV: Kindernahrungsmittel 4 EL: Wenn das Wasser von der öffentlichen Hand geliefert wird 5 IE: Falls das Wasser durch nachgeordnete Gebietskörperschaften bereitgestellt wird 6 LT: 5 % sind anwendbar auf die Lieferung von Arzneimitteln und medizinischen Hilfsmitteln an Personen, die ein Recht auf vollständige oder

teilweise Rückerstattung der Kosten des Erwerbs dieser Güter haben, in Übereinstimmung mit dem Gesetz zur Krankenversicherung bis zum 31. Dezember 2012 und 21% ab diesem Zeitpunkt

7 HU: Nur medizinische Produkte für den menschlichen Gebrauch 8 RO: Lieferung von orthopädischen Produkten und Prothesen jeder Art und Zubehör zu ihnen mit Ausnahme zahnmedizinischer Prothesen 9 MT: Passagiertransport durch den öffentlichen fahrplanmäßigen Busdienst; andere Arten der Personenbeförderung (z.B. Taxi): 18% 10 LV: Transport von Schulkindern durch Transporteure, die hierfür speziell zugelassen sind 11 LT: Allein Bücher und nicht periodisch erscheinende der Information dienende Veröffentlichungen 12 FR: Bücher, die einen pornografischen Charakter haben oder zu Gewalttätigkeiten aufhetzen können 13 IT: Bücher in Brailleschrift und auf Kassetten oder anderen magnetischen Trägern für Blinde oder sehbehinderte Personen 14 SE: Der ermäßigte MwSt-Satz von 6% gilt auch für Gegenstände, die Personen mit Lesebehinderungen mittels Zeichensprache oder Brailleschrift

Informationen zugänglich machen 15 UK: Nullsatz für Lieferungen von Hörbüchern für Blinde und Behinderte, aber nur, wenn sie an karitative Organisationen geliefert werden 16 EE: Zeitungen und Zeitschriften, die im Wesentlichen Publicity, private Werbung oder erotischen/ pornographischen Inhalt haben, unterliegen

einem Steuersatz von 20% 17 FI: Tageszeitungen und Zeitschriften, sofern sie in einem mindestens einmonatigen Abonnement verkauft werden; 18 LT: Allein Bücher und nicht periodisch erscheinende der Information dienende Veröffentlichungen 19 FI: Tageszeitungen und Zeitschriften, sofern sie in einem mindestens einmonatigen Abonnement verkauft werden; 20 EL: Nur für das Theater 21 ES: Leistungen durch Einrichtungen des öffentlichen Rechts oder andere von dem betreffenden Mitgliedstaat als Einrichtungen mit sozialem

Charakter anerkannte Einrichtungen 22 LT: Die Eintritte werden befreit, wenn sie von juristischen Personen ohne Erwerbszweck geliefert werden 23 LV: Kinobesuche (Filmvorführungen) mit Ausnahme solcher erotischer oder pornographischer Natur 24 FR: Vergnügungsparks ohne jeden kulturellen Bezug unterliegen dem Normalsatz in Höhe von 19,6% 25 CZ: Leistungen von öffentlichen Rundfunk- und Fernsehanstalten sind mit Ausnahme von Tätigkeiten gewerblicher Art befreit; 26 EL: Dienstleistungen von öffentlichen Rundfunk- und Fernsehanstalten sind befreit 27 HU: Dienstleistungen von öffentlichen Rundfunk- und Fernsehanstalten sind befreit 28 PL: Dienste verbunden mit Videobändern und mit allen Werbe- und Förderungsfilmen sowie für die Funktionsweise der Informationsagenturen

II. BESTEUERUNG VON GEGENSTÄNDEN UND DIENSTLEISTUNGEN DER KATEGORIEN VON ANHANG III DER MWST-RICHTLINIE 2006/112/EG IN DEN MITGLIEDSTAATEN

0=Nullsatz (Steuerbefreiung mit Vorsteuerabzugsrecht);[ex} = befreit

8

29 SK: Leistungen von öffentlichen Rundfunk- und Fernsehanstalten sind mit Ausnahme von Tätigkeiten gewerblicher 30 SI: Öffentliche Radio- und Fernsehausstrahlungen, die nicht kommerzieller Art sind, sind befreit 31 SK: Leistungen von öffentlichen Rundfunk- und Fernsehanstalten sind mit Ausnahme von Tätigkeiten gewerblicher 32 FI: Gebühren für Urheberrechte, die von Urheberrechtsorganisationen erhoben werden 33 BE: Unter der Voraussetzung, dass alle Bedingungen erfüllt sind 34 LU: Häuser, die als Hauptwohnsitz dienen 35 BE: 6% auf Renovierung und Reparatur von Privatwohnungen, die älter als 5 Jahre sind 36 EL: Nur für privaten Wohnraum älteren Datums 37 ES: Maurerarbeiten für die Reparatur von Privatwohnungen 38 FR: Renovierung und Reparatur von Privatwohnungen, die seit mehr als 2 Jahren fertig gestellt sind 39 NL: Maler- und Gipserarbeiten in Privatwohnungen, die seit mehr als 15 Jahren fertig gestellt sind 40 UK: Nur Insel Man 41 HU: Seit dem 1. Juli 2009 in Kraft 42 BE: Alle Getränke sind ausgenommen 43 FR: Alkoholische Getränke unterliegen dem Normalsatz 44 IE: Alle Getränke sind ausgenommen 45 IE: Verpflegungsdienstleistungen, die für Krankenhauspatienten oder Schüler in ihrer Schule erbracht werden 46 NL: Alkoholische Getränke unterliegen dem Normalsatz 47 AT: 10% auf Nahrungsmittel, 10% auf Milch und Schokolade, 20% auf Kaffee, Tee und andere alkoholische und nicht alkoholische Getränke 48 PL: Alkoholische Getränke unterliegen dem Normalsatz 49 SI: Mehrwertsteuersatz von 8,5% findet auf die Zubereitung von Malzeiten Anwendung 50 SI: Sozialdienstleistungen, die durch öffentliche Dienste oder nicht gewinnorientierte als gemeinnützig eingestufte Organisationen, durch

Behindertenorganisationen oder Selbsthilfegruppierungen erbracht werden, sind befreit 51 IE: Zahnarztleistungen sind von der Steuer befreit 52 NL: Die Abfuhr von Haushaltsmüll und die Straßenreinigung sind öffentliche Dienstleistungen. Abgaben werden nur für Dienstleistungen erhoben,

die von einem von den Behörden bestellten Privatunternehmen durchgeführt werden. Es wird den Bürgern keine Gebühr belastet 53 CZ: Das Säubern und Entsorgen von Abwässern, die Abfuhr von Hausmüll 54 EL: Wenn die Dienstleistungen von der öffentlichen Hand angeboten werden 55 HU: Sozialleistungen mit Ausnahme von Sozialverpflegung

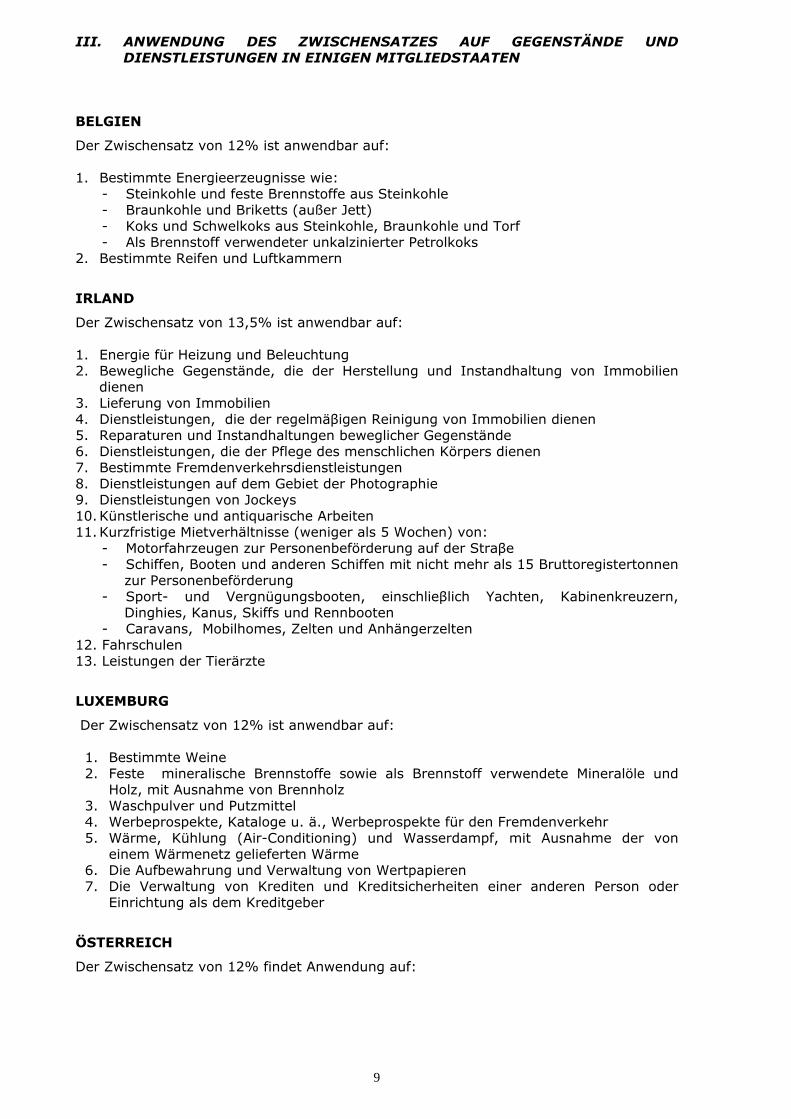

III. ANWENDUNG DES ZWISCHENSATZES AUF GEGENSTÄNDE UND DIENSTLEISTUNGEN IN EINIGEN MITGLIEDSTAATEN

9

BELGIEN

Der Zwischensatz von 12% ist anwendbar auf: 1. Bestimmte Energieerzeugnisse wie:

- Steinkohle und feste Brennstoffe aus Steinkohle - Braunkohle und Briketts (außer Jett) - Koks und Schwelkoks aus Steinkohle, Braunkohle und Torf - Als Brennstoff verwendeter unkalzinierter Petrolkoks

2. Bestimmte Reifen und Luftkammern

IRLAND

Der Zwischensatz von 13,5% ist anwendbar auf: 1. Energie für Heizung und Beleuchtung 2. Bewegliche Gegenstände, die der Herstellung und Instandhaltung von Immobilien

dienen 3. Lieferung von Immobilien 4. Dienstleistungen, die der regelmäβigen Reinigung von Immobilien dienen 5. Reparaturen und Instandhaltungen beweglicher Gegenstände 6. Dienstleistungen, die der Pflege des menschlichen Körpers dienen 7. Bestimmte Fremdenverkehrsdienstleistungen 8. Dienstleistungen auf dem Gebiet der Photographie 9. Dienstleistungen von Jockeys 10. Künstlerische und antiquarische Arbeiten 11. Kurzfristige Mietverhältnisse (weniger als 5 Wochen) von:

- Motorfahrzeugen zur Personenbeförderung auf der Straβe - Schiffen, Booten und anderen Schiffen mit nicht mehr als 15 Bruttoregistertonnen

zur Personenbeförderung - Sport- und Vergnügungsbooten, einschlieβlich Yachten, Kabinenkreuzern,

Dinghies, Kanus, Skiffs und Rennbooten - Caravans, Mobilhomes, Zelten und Anhängerzelten

12. Fahrschulen 13. Leistungen der Tierärzte

LUXEMBURG

Der Zwischensatz von 12% ist anwendbar auf:

1. Bestimmte Weine 2. Feste mineralische Brennstoffe sowie als Brennstoff verwendete Mineralöle und

Holz, mit Ausnahme von Brennholz 3. Waschpulver und Putzmittel 4. Werbeprospekte, Kataloge u. ä., Werbeprospekte für den Fremdenverkehr 5. Wärme, Kühlung (Air-Conditioning) und Wasserdampf, mit Ausnahme der von

einem Wärmenetz gelieferten Wärme 6. Die Aufbewahrung und Verwaltung von Wertpapieren 7. Die Verwaltung von Krediten und Kreditsicherheiten einer anderen Person oder

Einrichtung als dem Kreditgeber

ÖSTERREICH

Der Zwischensatz von 12% findet Anwendung auf:

III. ANWENDUNG DES ZWISCHENSATZES AUF GEGENSTÄNDE UND DIENSTLEISTUNGEN IN EINIGEN MITGLIEDSTAATEN

10

1. Wein aus eigener Erzeugung durch Winzer PORTUGAL Der Zwischensatz von 13% findet Anwendung auf: 1. Wein

2. Landwirtschaftliche Werkzeuge und Gebrauchsgegenstände, mobile Silos, Traktoren, Pumpen und andere Maschinen die ausschließlich oder überwiegend für die Landwirtschaft, die Viehzucht oder die Waldbewirtschaftung entwickelt wurden.

3. Heizöl und Diesel für die Landwirtschaft

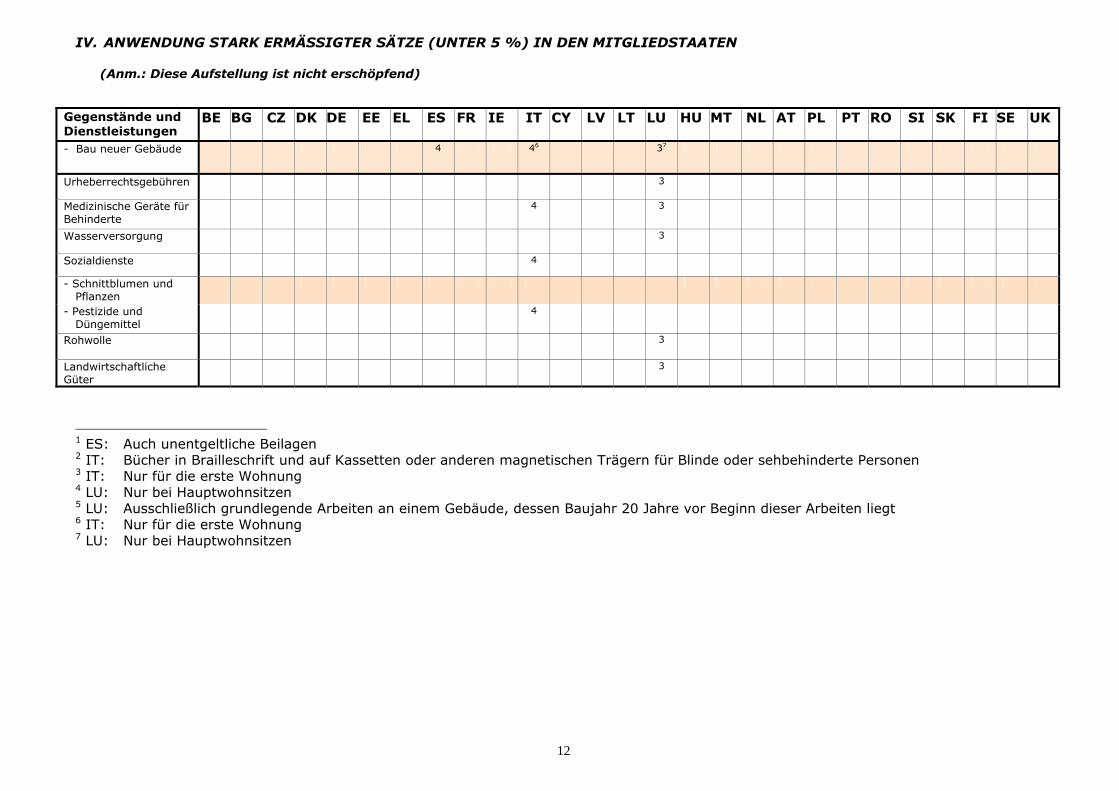

IV. ANWENDUNG STARK ERMÄSSIGTER SÄTZE (UNTER 5 %) IN DEN MITGLIEDSTAATEN

(Anm.: Diese Aufstellung ist nicht erschöpfend)

11

Gegenstände und Dienstleistungen

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

Nahrungsmittel 4

4,8 4 3

Getränke: Mineralwasser/ Limonade

3

Kinderkleidung und -schuhe

3

Pharmazeutische Erzeugnisse

4

2,1

3

- Bücher 41

4

3

- Bücher auf anderen physischen Trägern

4 42 3

- Zeitungen 4

2,1

4

3

- Zeitschriften 4 2,1 4 3

Fernsehgebühren 2,1 4

- Hotels 3

- Gaststätten 3

- Eintritt zu Kino, Theater und Kultur- und Sportveranstaltungen

3

- Benutzung von Sportanlagen

3

- Abfall- und Abwasserbehandlung

3

- Haushaltsmüllabfuhr 3

Personenbeförderung 3

Bauwirtschaft:

- Lieferung neuer Gebäude

4

43

34

- Renovierung und Reparatur

4

35

IV. ANWENDUNG STARK ERMÄSSIGTER SÄTZE (UNTER 5 %) IN DEN MITGLIEDSTAATEN

(Anm.: Diese Aufstellung ist nicht erschöpfend)

12

Gegenstände und Dienstleistungen

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

- Bau neuer Gebäude 4 46 37

Urheberrechtsgebühren 3

Medizinische Geräte für Behinderte

4

3

Wasserversorgung 3

Sozialdienste 4

- Schnittblumen und Pflanzen

- Pestizide und Düngemittel

4

Rohwolle 3

Landwirtschaftliche Güter

3

1 ES: Auch unentgeltliche Beilagen 2 IT: Bücher in Brailleschrift und auf Kassetten oder anderen magnetischen Trägern für Blinde oder sehbehinderte Personen 3 IT: Nur für die erste Wohnung 4 LU: Nur bei Hauptwohnsitzen 5 LU: Ausschließlich grundlegende Arbeiten an einem Gebäude, dessen Baujahr 20 Jahre vor Beginn dieser Arbeiten liegt 6 IT: Nur für die erste Wohnung 7 LU: Nur bei Hauptwohnsitzen

V. ANWENDUNG DES NULLSATZES IN DEN MITGLIEDSTAATEN (TITEL VIII, KAPITEL 4 DER MWST-RICHTLINIE 2006/112/EG)

13

BELGIEN

− Lieferung von Tages- und Wochenzeitungen zur allgemeinen Information; − Lieferung von verwertbarem Materialausschuss und bestimmten Nebenprodukten.

DÄNEMARK

− Verkauf von Zeitungen, die normalerweise öfter als einmal monatlich erscheinen. IRLAND − Lieferung von Büchern und Schriften (mit Ausnahme von Zeitungen und Zeitschriften,

Katalogen, Kalendern usw.); − Lieferung von Nahrungsmitteln und Getränken für den menschlichen Verbrauch (mit

Ausnahme bestimmter Produkte, insbesondere alkoholischer Getränke, industriell hergestellter Getränke, Eiscreme und Süßwaren);

− Lieferung von Saatgut, Pflanzen, Bäumen usw., die der Erzeugung von Nahrungsmitteln dienen;

− Lieferung von bestimmten Düngemitteln, die in Einheiten von mindestens 10 kg geliefert werden;

− Lieferung von Futtermitteln (mit Ausnahme der Futtermittel für Haustiere); − Lieferung von oral einzunehmenden Arzneimitteln für den menschlichen Verbrauch; − Lieferung von oral einzunehmenden Tierarzneimitteln (mit Ausnahme der Arzneimittel für

Haustiere); − Lieferung bestimmter Artikel der Frauenhygiene − Lieferung von Rollstühlen, Krücken, orthopädischen Apparaten und anderen Prothesen

(mit Ausnahme von Zahnprothesen); − Lieferung von Bekleidungsartikeln und Schuhen für Kinder mittlerer Größe unter 10

Jahren (mit Ausnahme von Pelzen, Lederwaren sowie Kleidungsstücken und Schuhen ohne Größen- oder Altersangabe);

− Lieferung von weißen, ungeschmückten Kerzen; − Bestimmte von den “Commissioners of Irish Lights” erbrachte Dienstleistungen.

ITALIEN

− Lieferung von anderem Land als Bauland.

MALTA

− Lieferung von Nahrungsmitteln für Menschen, außer Lieferung von vorgegarten Gerichten und bestimmten hochverarbeiteten Produkten wie Eiscreme, Schokolade, industriell hergestellte und verbrauchsteuerpflichtige Getränke und von Haustiernahrung;

− Lieferung von Samen und anderen Mitteln zur Fortpflanzung von im vorstehenden Absatz genannten Pflanzen;

− Lieferung von lebenden Tieren, die allgemein als Nahrungsmittel für den menschlichen Verzehr dienen oder ein solches Nahrungsmittel liefern;

− Lieferung von Wasser durch die öffentliche Hand, außer von Wasser für Unternehmen, destilliertem Wasser und

− Mineralwasser; − Lieferung von verschriebenen pharmazeutischen Produkten und Arzneimitteln; − Lieferung von Gegenständen, wenn die Lieferung in Verbindung steht und wesentlich ist

für die Pflege oder medizinische oder chirurgische Ausstattung in Krankenhäusern oder offiziell anerkannten Einrichtungen, oder für Dienstleistungen im Bereich der Wohlfahrt in Einrichtungen, die unter die beschriebenen Parameter fallen

FINNLAND

− Druck von Mitgliederzeitschriften für Organisationen ohne Erwerbscharakter.

V. ANWENDUNG DES NULLSATZES IN DEN MITGLIEDSTAATEN (TITEL VIII, KAPITEL 4 DER MWST-RICHTLINIE 2006/112/EG)

14

SCHWEDEN

− Dienstleistungen im Zusammenhang mit der Herstellung von Vereinszeitschriften, Mitarbeiterzeitschriften und von Organisationen ohne Erwerbscharakter herausgegebene Zeitschriften (im wesentlichen der Druck), einschließlich der damit verbunden Leistungen wie dem Vertrieb;

− Arzneimittel, die verschrieben oder an Krankenhäuser geliefert werden oder aber ins Land eingeführt werden, um verschrieben oder an Krankenhäuser geliefert zu werden.

VEREINIGTES KÖNIGREICH

− Lieferung von Büchern, Zeitungen, Zeitschriften, Musiknoten, Karten usw. − Lieferung von Nahrungsmitteln für den menschlichen oder tierischen Verbrauch (mit

Ausnahme der Lieferung fertiger Mahlzeiten sowie einiger Erzeugnisse wie Eiscreme, Schokolade, industriell hergestellte oder verbrauchsteuerpflichtige Getränke) sowie Futtermittel für Haustiere;

− Lieferung von Saatgut oder anderen Gegenständen zur Vermehrung von Pflanzen, die dem vorstehenden Gedankenstrich zuzuordnen sind;

− Lieferung von lebenden Tieren, die allgemein als Nahrungsmittel für den menschlichen Verzehr dienen oder ein solches Nahrungsmittel liefern;

− Lieferung von Wasser mit Ausnahme von Wasser für Unternehmen, destilliertem Wasser und Mineralwasser;

− Lieferung von pharmazeutischen Produkten, Arzneimitteln nur auf ärztliche Verschreibung;

− Lieferung von medizinischen und chirurgischen Instrumenten, Hilfen nur für Körperversehrte (mit Ausnahme von Hörgeräten, Zahnprothesen, Brillen usw.);

− Lieferung von Kinderkleidung und -schuhen; − Bau von Wohngebäuden (d. h. die Übertragung eines Teils des Gebäudes auf eine andere

Person durch den Bauherrn sowie während des Baus oder des Abrisses des Gebäudes erbrachte Dienstleistungen außer den Leistungen eines Architekten usw.)

− Lieferung bestimmter Materialien durch Personen, die die vorgenannten Dienstleistungen erbringen mit Ausnahme von Instandhaltungs- und Reparaturarbeiten;

− Lieferung von Gegenständen an Wohltätigkeitsorganisationen zum Zweck des Verkaufs durch diese sowie diese Lieferungen der Wohltätigkeitsorganisationen;

− Lieferung von Magnetbändern, Aufzeichnungsgeräten usw., die für das staatliche Blindenwerk bestimmt sind;

− Lieferung von Radiogeräten an Wohltätigkeitsorganisationen zur kostenlosen Ausleihe an Blinde;

− Abwasserentsorgung; − Personenbeförderung in Kraftfahrzeugen, Schiffen oder Flugzeugen mit mindestens 12

Sitzplätzen oder im Post- oder Linienverkehr; − Personen- oder Güterbeförderung von oder nach einem Ort außerhalb des Vereinigten

Königreichs; − Lieferung bestimmter Wohnwagen und Hausboote; − Lieferung von Stiefeln und Helmen für industrielle Zwecke; − Lieferung von Motor- und Fahrradhelmen; - Herausgabe von Banknot

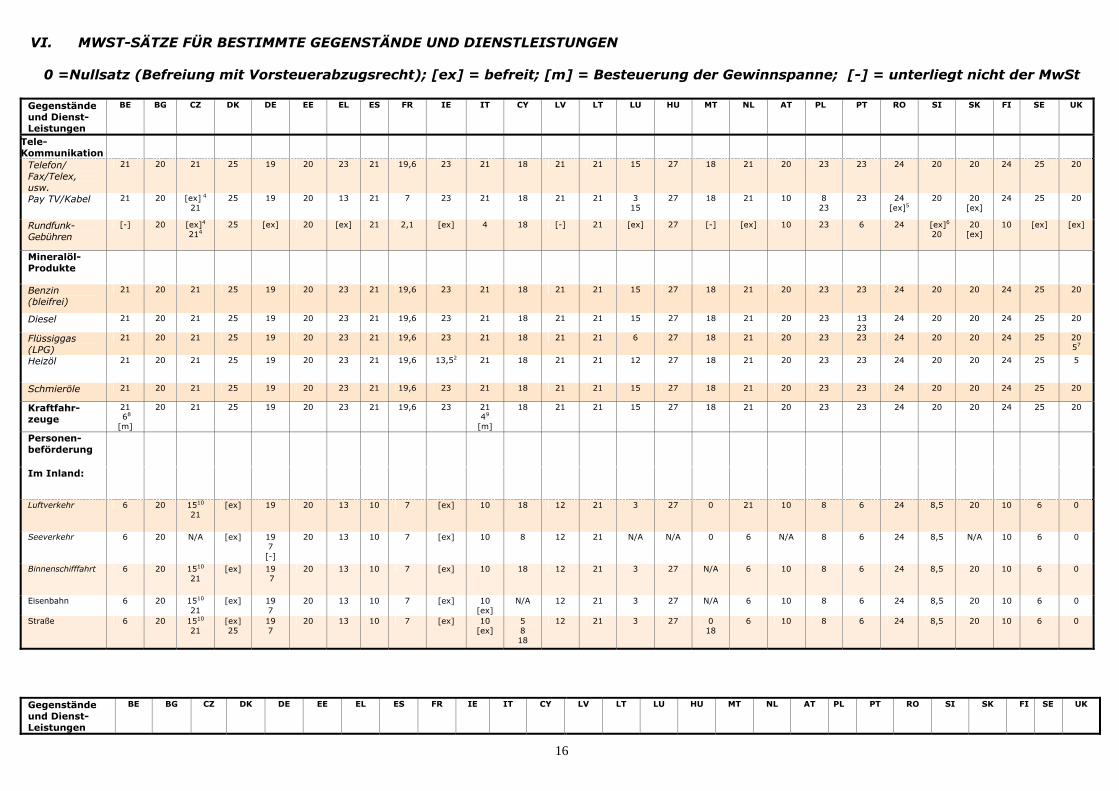

VI. MWST-SÄTZE FÜR BESTIMMTE GEGENSTÄNDE UND DIENSTLEISTUNGEN

0 =Nullsatz (Befreiung mit Vorsteuerabzugsrecht); [ex] = befreit; [m] = Besteuerung der Gewinnspanne; [-] = unterliegt nicht der MwSt

15

Gegenstände und Dienst-Leistungen

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

Getränke

Alkohol 21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Wein 21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 12 27 18 21 20 12

23 13 24 20 20 24 25 20

Bier 21 20 21 25 19 20 23 1 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Mineralwasser 6 20 15 25 19 20 13 10 5,5 23 21 18 21 21 3 27 18 6 20 23 13 24 8,5 20 14 12 20

Limonade 6 20 15 25 19 20 13 10 5,5 23 21 5 21 21 3 27 18 6 20 23 23 24 8,5 20 14 12 20

Fruchtsaft 6 20 15 25 19 20 13 10 5,5 23 21 5 21 21 3 27 18 6 20 8 6 24 8,5 20 14 12 20

Kleidung

Erwachsene 21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Kinder 21 20 21 25 19 20 23 21 19,6 0 21 18 21 21 3 27 18 21 20 23 23 24 20 20 24 25 0 Schuhe

Erwachsene 21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Kinder 21 20 21 25 19 20 23 21 19,6 0 21 18 21 21 3 27 18 21 20 8 23 24 20 20 24 25 0

Tabakwaren

21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Hifi-Video

21 20 21 25 19 20 23 1 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

CD/ CD-Roms

21

20

21 25

19

20

23

21

19,6

23

21

18

21

21

15

27

18

21

20

23

23

24

20

20

24

25 61

20

Elektrische Haushalts-geräte

21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Pelze 21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Schmuck

21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Energieer-zeugnisse

Erdgas 21 20 21 25 19 20 3 21 19, 5,5

13,52

10 18 21 21 6 27 [-]

183

21

20

23

23

24 20

20 24 25 5

Elektrizität 21 20 21 25

19 20 13 21 19,6 5,5

13,52 10 18 21

21 6 27 5 21 20 23 23 24 20 20 24 25 5

Brennholz 6 20 15 25 7 20

13 21 7 13,52 10 18 21 21 6 27 18 21 10 8

23 24 20 20 24 25 20

Holz für gewerbliche Zwecke

21 20 21 25 7 19

20 23 21 19,6 23 21 18 21 21 15 27 18 21 10 20

23 23 24 20 20 24 25 20

VI. MWST-SÄTZE FÜR BESTIMMTE GEGENSTÄNDE UND DIENSTLEISTUNGEN

0 =Nullsatz (Befreiung mit Vorsteuerabzugsrecht); [ex] = befreit; [m] = Besteuerung der Gewinnspanne; [-] = unterliegt nicht der MwSt

16

Gegenstände und Dienst-Leistungen

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

Tele-Kommunikation

Telefon/ Fax/Telex, usw.

21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Pay TV/Kabel 21 20 [ex] 4

21 25 19 20 13 21 7 23 21 18 21 21 3

15 27 18 21 10 8

23 23 24

[ex]5 20 20

[ex] 24 25 20

Rundfunk-Gebühren

[-] 20 [ex]4

214 25 [ex] 20 [ex] 21 2,1 [ex] 4 18 [-] 21 [ex] 27 [-] [ex] 10 23 6 24 [ex]6

20 20

[ex] 10 [ex] [ex]

Mineralöl-Produkte

Benzin (bleifrei)

21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Diesel 21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 15 27 18 21 20 23 13 23

24 20 20 24 25 20

Flüssiggas (LPG)

21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 6 27 18 21 20 23 23 24 20 20 24 25 20 57

Heizöl 21 20 21 25 19 20 23 21 19,6 13,52 21 18 21 21 12 27 18 21 20 23 23 24 20 20 24 25 5

Schmieröle 21 20 21 25 19 20 23 21 19,6 23 21 18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Kraftfahr-zeuge

21 68 [m]

20 21 25 19 20 23 21 19,6 23 21 49

[m]

18 21 21 15 27 18 21 20 23 23 24 20 20 24 25 20

Personen-beförderung

Im Inland:

Luftverkehr 6 20 1510 21

[ex] 19 20 13 10 7 [ex] 10 18 12 21 3 27 0 21 10 8 6 24 8,5 20 10 6 0

Seeverkehr 6 20 N/A [ex] 19 7

[-]

20 13 10 7 [ex] 10 8 12 21 N/A N/A 0 6 N/A 8 6 24 8,5 N/A 10 6 0

Binnenschifffahrt 6 20 1510

21 [ex] 19

7 20 13 10 7 [ex] 10 18 12 21 3 27 N/A 6 10 8 6 24 8,5 20 10 6 0

Eisenbahn 6 20 1510

21 [ex] 19

7 20 13 10 7 [ex] 10

[ex] N/A 12 21 3 27 N/A 6 10 8 6 24 8,5 20 10 6 0

Straße 6 20 1510

21 [ex] 25

19 7

20 13 10 7 [ex] 10 [ex]

5 8 18

12 21 3 27 0 18

6 10 8 6 24 8,5 20 10 6 0

Gegenstände und Dienst-Leistungen

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

VI. MWST-SÄTZE FÜR BESTIMMTE GEGENSTÄNDE UND DIENSTLEISTUNGEN

0 =Nullsatz (Befreiung mit Vorsteuerabzugsrecht); [ex] = befreit; [m] = Besteuerung der Gewinnspanne; [-] = unterliegt nicht der MwSt

17

Gegenstände und Dienst-Leistungen

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

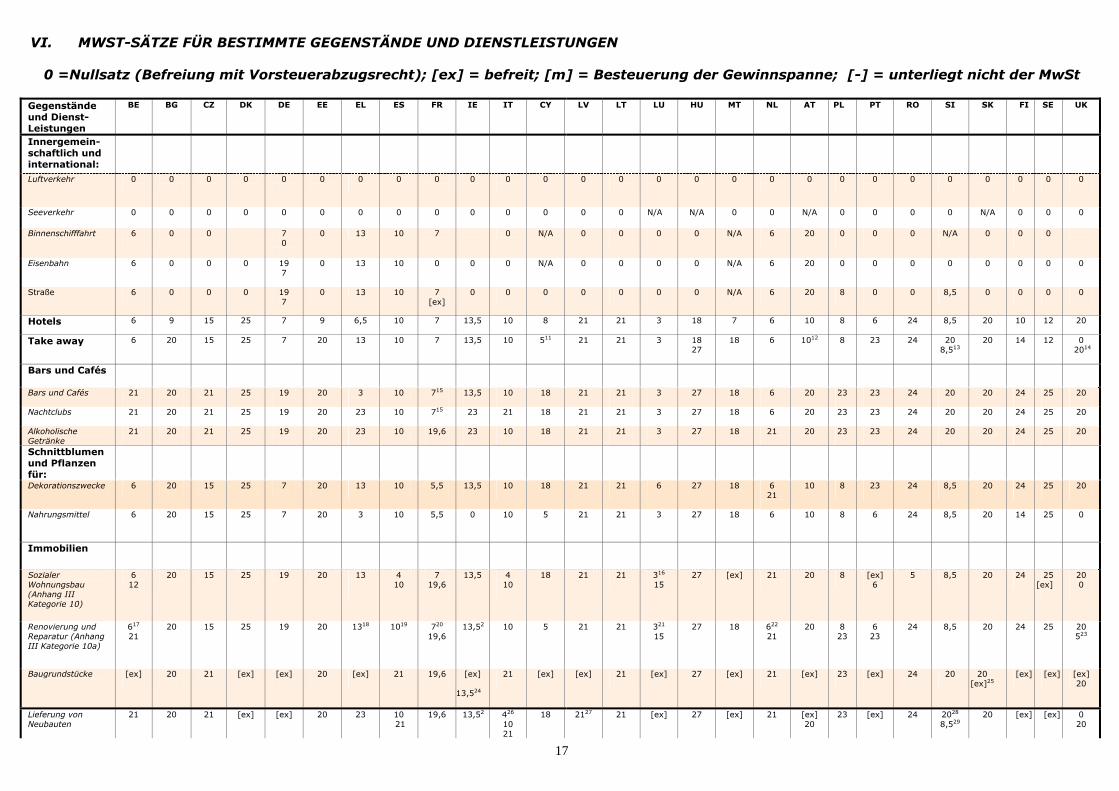

Innergemein-schaftlich und international:

Luftverkehr 0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

Seeverkehr

0

0

0

0

0

0

0

0

0

0

0

0

0

0

N/A N/A

0

0

N/A 0

0

0

0

N/A

0

0

0

Binnenschifffahrt 6

0

0

7 0

0 13 10

7 0 N/A 0

0

0

0

N/A

6

20

0

0

0

N/A

0

0

0

Eisenbahn 6

0

0

0

19 7

0

13

10

0

0

0 N/A 0

0

0

0

N/A

6

20

0

0

0

0

0

0

0

0

Straße 6

0

0

0

19 7

0

13 10

7 [ex]

0

0

0

0

0

0

0

N/A

6

20

8

0

0

8,5

0

0

0

0

Hotels 6

9

15

25

7

9

6,5

10

7

13,5

10

8

21

21

3

18

7

6

10

8

6

24

8,5

20

10

12

20

Take away 6 20 15 25 7 20 13 10 7 13,5 10 511 21 21 3 18 27

18 6 1012 8 23 24 20 8,513

20 14 12 0 2014

Bars und Cafés

Bars und Cafés

21

20

21

25

19

20

3

10

715

13,5

10

18

21

21

3

27

18

6

20

23

23

24

20

20

24

25

20

Nachtclubs

21

20

21

25

19

20

23

10

715

23

21

18

21

21

3

27

18

6

20

23

23

24

20

20

24

25

20

Alkoholische Getränke

21

20

21

25

19

20

23

10

19,6

23

10

18

21

21

3

27

18

21

20

23

23

24

20

20

24

25

20

Schnittblumen und Pflanzen für:

Dekorationszwecke

6

20

15

25

7

20

13

10

5,5

13,5

10

18

21

21

6

27

18

6 21

10

8

23

24

8,5

20

24

25

20

Nahrungsmittel 6

20

15

25

7

20

3

10

5,5

0

10

5

21

21

3

27

18

6

10

8

6

24

8,5

20

14

25

0

Immobilien

Sozialer Wohnungsbau (Anhang III Kategorie 10)

6 12

20

15

25

19

20

13

4 10

7 19,6

13,5

4 10

18

21

21

316 15

27

[ex]

21

20

8

[ex] 6

5

8,5

20

24

25 [ex]

20 0

Renovierung und Reparatur (Anhang III Kategorie 10a)

617 21

20

15

25

19

20

1318

1019

720 19,6

13,52

10

5

21

21

321 15

27

18

622

21

20

8 23

6 23

24

8,5

20

24

25

20 523

Baugrundstücke

[ex]

20

21

[ex]

[ex]

20

[ex]

21

19,6

[ex]

13,524

21

[ex]

[ex]

21

[ex]

27

[ex]

21

[ex]

23

[ex]

24

20

20 [ex]25

[ex]

[ex]

[ex] 20

Lieferung von Neubauten

21

20

21

[ex]

[ex]

20

23

10 21

19,6

13,52 426

10 21

18

2127

21

[ex]

27

[ex]

21

[ex] 20

23

[ex]

24

2028 8,529

20

[ex]

[ex]

0 20

VI. MWST-SÄTZE FÜR BESTIMMTE GEGENSTÄNDE UND DIENSTLEISTUNGEN

0 =Nullsatz (Befreiung mit Vorsteuerabzugsrecht); [ex] = befreit; [m] = Besteuerung der Gewinnspanne; [-] = unterliegt nicht der MwSt

18

Gegenstände und Dienst-Leistungen

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

Neubauarbeiten 6 12 21

20

21

25

19

20

23

4 10

19,6

13,52 426 10

18

21

21

316 15

27

18

21

20

23

6 23

24

2028 8,530

20

24

25

20 0

Reisebüros 21 [m]

20 [m]

21[m]

[ex] 19 [m]

20 [m]

23 [m]

21 [m]

19,6 [m]

23 [m]

21[m]

18[m]

21 [m]

21 [m]

15 [m]

27 [m]

18 [m]

[ex] 20 [m]

23 [m]

23 [m]

24 [m]

20 [m]

20 [m] 0

24 [m]

25 [m]

20 [m] 0

Landwirtschaftliche Güter

Pestizide und Pflanzenschutz-mittel

1231

21 20 21 25 19 20 13

10 7

19,6 23 21 5 21 21 15 27 18 21 20 8

6 24 8,5 20 24 25 20

Dünger

1231

21 20 21 25 1932 20 13 10 7

19,6 033 23

434 5 21 21 335

27 18 21 1036 20

8 6 24 8,5 20 24 25 20

Abfall- und Abwasserbe-handlung

21 20 15 2137

25 [-] 19

20 13 10 7 19,6

[-] 13,5

10 21 5 22 21 3

27 18 21 10 8 23 6

24 8,5 20 24 25 20 0

Hausmüllabfuhr etc., …

21 20 15 25 [-] 19

20

13 10 19,6 [-] 13,5

10 5 [-]

21 21 3

27 18 [-] 2138

10 8 [-] 6

24 8,5 20 24 25 20

Gold:

Goldbarren [ex] 21

20 [ex] 21

[ex] [ex] 19

[ex] 20

[ex] [ex] 0 21

[ex] 19,6

[ex] 23

[ex] 21

[ex] [ex]39

21 [ex] 21

[ex] 15

[ex] 27

0 21 [ex] [ex] 23

[ex] 23

[ex] 20 [ex] 24 0

[ex] 25

20 0

Goldmünzen (Währung)

[ex] 21

20 [ex] 21

[ex] 19 7

[ex]

[ex] [ex] [ex] 0 21

[ex] 19,6

[ex] [ex] 21

[ex] [ex]40

21 [ex] 21

[ex] 15

[ex] 27

[ex] 0 [ex] 20

[ex] 23

[ex] 23

24 [ex] [ex] 24 0

[ex] 25

20 0

Schmuck, vergoldete Stücke, Medaillen, Werkzeuge

21 20 21 25 19 7

20 23 21 19,6 23 21 18 21 21 15

27 18 21 20 23 23 24 20 20 24 25 20

Dienstleistungen von Anwälten

[ex] 2140

20 21 25 19 20 23 21 19,6 5,541

23 21 18 21 21 15

27 18 21 20 23 23 642

24 20 20 24 25 20

Kunstgegen-stände, Sammler- stücke und Antiquitäten

Kunstgegenstände, Sammlerstücke und Antiquitäten

21 [m]

20 21 [m]

2543 744

19 [m]

20 23 21 19,6 13,545 23

21 18 [m]

21 21 15

27 [m]

5 21 20 [m]

23 23 24 20 [m]

20 [m]

24 [m]

25 20

VI. MWST-SÄTZE FÜR BESTIMMTE GEGENSTÄNDE UND DIENSTLEISTUNGEN

0 =Nullsatz (Befreiung mit Vorsteuerabzugsrecht); [ex] = befreit; [m] = Besteuerung der Gewinnspanne; [-] = unterliegt nicht der MwSt

19

Gegenstände und Dienst-Leistungen

BE BG CZ DK DE EE EL ES FR IE IT CY LV LT LU HU MT NL AT PL PT RO SI SK FI SE UK

Steuersatz für die Einfuhr (Artikel 103 Abs. 1 der Richtlinie 2006/112/EG)

6 20 15 2544 745

19 [m]

20 13 10 7 13,5 1046 547 21 21 6

27

5 6 10 8 6 2348

24 8,5 20 10 24

12 5

Lieferung durch Urheber und Gelegenheitskäufe (Artikel 103 Abs. 2 der Richtlinie 2006/112/EG)

6 20 21 2544 745

19 20 13 10 7 13,5 1048 N/A 21 21 6

27

[-]49 5 6 10 8 6 24 8,5 20 10

12 20

eBücher (Lieferung des digitalisierten Inhalts von Büchern über das Internet oder ein elektronisches Netzwerk)

21 20 21 25 19 20 23 21 7 23 21 18 21 21 3 27 18 21 20 23 23 24 20 20 24 25 20

1 SE: CDs mit der Tonwiedergabe des Inhalts von Druckmedien (z.B. eines Buchs) 2 IE: Zwischensatz 3 MT: Unterliegt bei Lieferung durch eine öffentliche Einrichtung nicht der MwSt; Flaschengas: 18% 4 CZ: Leistungen öffentlicher Rundfunk- und Fernsehanstalten mit Ausnahme von gewerblichen Tätigkeiten 5 RO: Leistungen öffentlicher Rundfunk- und Fernsehanstalten mit Ausnahme von gewerblichen Tätigkeiten 6 SI: Öffentliche Radio- und Fernsehausstrahlungen, die nicht kommerzieller Art sind 7 UK: Für die Beheizung von Wohnraum und Lieferungen von weniger als 2300 Litern 8 BE: Fahrzeuge für den Transport von Behinderten 9 IT: 4% auf für den Gebrauch durch behinderte Personen bestimmte Fahrzeuge. Die Differenzbesteuerung gilt für Gebrauchtfahrzeuge 10 CZ: 15% nur für regulären Transport 11 CY: VAT Der Steuersatz beträgt 8% auf Restaurantdienstleistungen und andere Catering-Leistungen, mit Ausnahme von alkoholischen Getränken, Bier

und Wein, die auch weiterhin mit 18% besteuert werden 12 AT: 10% auf Nahrungsmittel, 10% auf Milch und Schokolade, 20% auf Kaffee, Tee und andere alkoholische und nicht alkoholische Getränke 13 SI: Der Mehrwertsteuersatz von 8,5% findet auf die Zubereitung von Mahlzeiten Anwendung 14 UK: 20% bei Erwerb in einem Restaurant, 0 % bei Erwerb an einem anderen Ort 15 FR: Lieferungen alkoholischer Getränke unterliegen dem Normalsatz von 19,6% 16 LU: Gebäude, die als Hauptwohnsitz genutzt werden 17 BE: Renovierung und Reparatur von Privatwohnungen, die älter als 5 Jahre sind 18 EL: Für privaten Wohnraum älteren Datums 19 ES: Maurerarbeiten für die Reparatur von Privatwohnungen 20 FR: Renovierung und Reparatur von Privatwohnungen, die seit mehr als 2 Jahren fertig gestellt sind 21 LU: Ausschließlich wesentliche Arbeiten an einem Gebäude, dessen Baujahr 20 Jahre vor Beginn dieser Arbeiten liegt 22 NL: Maler- und Gipserarbeiten in Privatwohnungen, die älter als 15 Jahren sind

VI. MWST-SÄTZE FÜR BESTIMMTE GEGENSTÄNDE UND DIENSTLEISTUNGEN

0 =Nullsatz (Befreiung mit Vorsteuerabzugsrecht); [ex] = befreit; [m] = Besteuerung der Gewinnspanne; [-] = unterliegt nicht der MwSt

20

23 UK: Nur Insel Man 24 IE: Baugrundstücke, die zur Bebauung erschlossen wurden 25 SK: Wenn Bauland zusammen mit Bauleistungen, die von der Mehrwertsteuer befreit sind, angeboten wird 26 IT: 4% nur für die erste Wohnung 27 LV: Die erste Lieferung eines neuen Gebäudes 28 SI: Errichtung und Instandhaltung von Wohngebäuden in einem nicht sozialpolitischen Kontext; Lieferung und Bauarbeiten an Gebäuden, die keine

Wohngebäude sind 29 SL: Errichtung neuer Wohnungen im Rahmen sozialpolitischer Maßnahmen 30 SL: Bau, Renovierung und Veränderung von Wohnungen im Rahmen sozialpolitischer Maßnahmen; Renovierung und Reparatur in privaten Haushalten 31 BE: Ermäßigter Steuersatz in Höhe von 12% nur auf phytopharmazeutische Produkte, die als solche vom Landwirtschaftsministerium anerkannt sind 32 DE: Ermäßigter Steuersatz in Höhe von 7% auf biologische, nicht chemische, Düngemittel 33 IE: Ermäßigter Steuersatz in Höhe von 0 % auf die Lieferung von bestimmten Dünger in Mengen nicht unter 10 kg 34 IT: Ermäßigter Steuersatz in Höhe von 4% auf in der biologischen Landwirtschaft verwandte Organismen 35 LU: Ermäßigter Steuersatz in Höhe von 15% auf phytopharmazeutische Produkte zur Zolltarifnummer 38.08; ein stark ermäβigter Satz in Höhe von 3%

auf unter die Zolltarifnummern 31.01 bis 31.05 fallenden Dünger 36 AT: Der ermäßigte Satz in Höhe von 10% findet auf Tier- oder Pflanzendünger Anwendung (mit Ausnahme von Guano), ob gemischt oder nicht, jedoch

nicht chemisch behandelt 37 CZ: Der ermäßigte Satz von 15% findet Anwendung auf die Säuberung und Entsorgung von Abwässern 38 NL: Wenn die Abfuhr von Hausmüll Industriemüll betrifft, sollten Privatunternehmen und Behörden einen Satz von 19% in Rechnung stellen, da dies keine

öffentliche Dienstleistung ist 39 LV: Lieferungen an die Bank von Lettland 40 BE: Notare und Gerichtsvollzieher unterliegen ab dem 01.01.2012 dem Satz von 21 % 41 FR: Dienstleistungen im Rahmen der gerichtlichen Hilfe oder der Bestimmung eines Anwalts von Amts wegen 42 PT: Dienstleistungen im Rahmen der gerichtlichen Hilfe oder der Bestimmung eines Anwalts von Amts wegen; Dienstleistungen betreffend das Arbeitsrecht 43 DK: Gemäß Artikel 123 senkt Dänemark die Steuerbemessungsgrundlage auf 20%, auf die ein Steuersatz von 25% angewandt wird, so dass die Einfuhr

von Kunstgegenständen und Antiquitäten einem effektiven Steuersatz von 5% unterliegt. Ebenso wird die Steuerbemessungsgrundlage bei Lieferungen durch den Urheber auf 20% gesenkt, auf die ein Steuersatz von 25% angewandt wird, was einen effektiven Steuersatz von 5% ergibt

44 DE: Der ermäßigte Steuersatz wird auf Kunstwerke und Sammlerstücke angewendet 45 IE: Der ermäßigte Satz von 13,5% gilt nur für Kunstgegenstände und Antiquitäten 46 IT: „Gelegenheitskäufe” sind zum Normalsatz zu besteuern 47 CY: Einfuhr von Waren aus archäologischem Wert, KN-Code 9706 00 00 48 PT: Der ermäßigte Satz gilt nur für Kunstgegenstände. Auf den Azoren beträgt der Normalsatz 16%, der ermäßigte Satz 4%. Auf Madeira beträgt der

Normalsatz 22%, der ermäßigte Satz 5%. 49 HU: Gelegenheitskäufe

VII. BESONDERE RÄUMLICHE ASPEKTE DER ANWENDUNG DER MwST IN DER EUROPÄISHEN UNION

21

DÄNEMARK

Grönland und die Färöer gehören nicht zum Gebiet der Europäischen Union, so dass die MwSt gemäß der MwSt-Richtlinie 2006/112/EG dort nicht anwendbar ist.

DEUTSCHLAND

Die Insel Helgoland und das Gebiet von Büsingen gelten mehrwertsteuerlich nicht als Inland.

GRIECHENLAND

Für die Verwaltungsbezirke Lesbos, Chios, Samos, Dodekanes, Kykladen und die Inseln im Ägäischen Meer Thassos, Nördliche Sporaden, Samothrake und Skyros gelten um 30% ermäßigte Sätze, d. h. statt 6,5%, 13% und 23% betragen die Sätze 5%, 9% und 16%. Diese Sätze gelten für Einfuhren und innergemeinschaftliche Erwerbe sowie für Lieferungen von Gegenständen und Dienstleistungen, die tatsächlich in ihrer Gesamtheit auf diesen Inseln von auf den Inseln ansässigen Personen bewirkt werden. Sie gelten des Weiteren für Lieferungen von Gegenständen aus anderen Gebieten Griechenlands an Personen, die auf den Inseln ansässig sind. Tabakwaren und Fahrzeuge sind hiervon allerdings ausgeschlossen. Der Berg Athos gehört nicht zum Geltungsbereich der Mehrwertsteuer.

SPANIEN

Die Kanarischen Inseln, Ceuta und Melilla gelten mehrwertsteuerlich nicht als Inland.

FRANKREICH

Für Korsika und die überseeischen Departements (DOM) gelten besondere Sätze.

a) Korsika 0,90%: Bestimmte Theater- und Zirkusvorstellungen, Verkauf von lebenden, für die

Fleisch- und Wurstherstellung bestimmten Tieren an Nichtsteuerpflichtige; 2,10%: Für nach Korsika gelieferte Gegenstände gilt der ermäßigte Satz von Frankreich

(Festland); 8%: Bestimmte Arbeiten an Immobilien, landwirtschaftliches Material und zum

Verbrauch an Ort und Stelle bestimmte Gegenstände, Verkauf von Niedervoltstrom;

13%: Mineralölprodukte; Auf Korsika gilt derselbe Normalsatz wie auf dem Festland, d.h. 19,6%. b) DOM In den überseeischen Departements (außer Guyana) gelten ein Normalsatz von 8,5% und ein ermäßigter Satz von 2,10%.

c) Monaco Lieferungen von Gegenständen und Dienstleistungen, deren Ursprungs- oder Bestimmungsort im Fürstentum Monaco liegt, werden wie Lieferungen von Gegenständen und Dienstleistungen behandelt, deren Ursprungs- bzw. Bestimmungsort in der Französischen Republik liegt.

VII. BESONDERE RÄUMLICHE ASPEKTE DER ANWENDUNG DER MwST IN DER EUROPÄISHEN UNION

22

ITALIEN

Vom Geltungsbereich der Mehrwertsteuer ausgeschlossen sind: Livigno, Campione d’Italia und der zum italienischen Hoheitsgebiet gehörende Teil des Luganer Sees.

ZYPERN

Lieferungen von Gegenständen und Dienstleistungen, deren Ursprungs- oder Bestimmungsort die britischen Stützpunkte (United Kingdom Sovereign Base Areas) Akrotiri und Dhekelia sind, werden wie Lieferungen von Gegenständen und Dienstleistungen behandelt, deren Ursprungs- bzw. Bestimmungsort in der Republik Zypern liegt. Die Anwendung des gemeinschaftlichen Besitzstandes ist in den Gebieten der Republik Zypern ausgesetzt, die nicht der effektiven Kontrolle durch die Regierung der Republik Zypern unterliegen.

ÖSTERREICH

Für Jungholz und Mittelberg gilt ein MwSt-Satz von 19%.

PORTUGAL

Für die Azoren und Madeira gelten besondere Sätze: a) für die Azoren

4 %: ermäßigter Satz 9 %: ermäßigter Satz/Zwischensatz 16 %: Normalsatz

b) für Madeira 5 %: ermäßigter Satz 12 %: ermäßigter Satz/Zwischensatz 22 %: Normalsatz.

FINNLAND

Die Aaland-Inseln sind vom Geltungsbereich der Mehrwertsteuer ausgeschlossen.

VEREINIGTES KÖNIGREICH

Lieferungen von Gegenständen und Dienstleistungen, deren Ursprungs- oder Bestimmungsort Umsätze auf der Insel Man liegt, werden wie Lieferungen von Gegenständen und Dienstleistungen behandelt, deren Ursprungs- bzw. Bestimmungsort im Vereinigten Königreich liegt.

VIII. ENTWICKLUNG DER MEHRWERTSTEUERSÄTZE IN DEN MITGLIEDSTAATEN

23

MITGLIEDSTAAT ERMÄSSIGTER NORMALSATZ ERHÖHTER ZWISCHENSATZ

UND DATEN SATZ SATZ Belgien

1/01/1971 6 18 25 14 1/01/1978 6 16 25 - 1/12/1980 6 16 25 | 25+5 - 1/07/1981 6 17 25 | 25+5 - 1/09/1981 6 17 25 | 25+8 - 1/03/1982 1 | 6 17 25 | 25+8 - 1/01/1983 1 | 6 19 25 | 25+8 17 1/04/1992 1 | 6 | 12 19,5 - - 1/01/1994 1 | 6 | 12 20,5 - 12 1/01/1996 1 | 6 | 12 21 - 12 1/01/2000 6| 12 21 - 12

Bulgarien

1/04/1994 - 18 - - 1/07/1996 - 22 - - 1/01/1999 - 20 - - 1/01/2007 1/04/2011

7 9

20 20

- -

- -

Tschechische Republik

1/01/1993 5 23 - - 1/01/1995 5 22 - - 1/05/2004 5 19 - - 1/01/2008 1/01/2010 1/01/2012 1/01/2013

9 10 14 15

19 20 20 21

- - - -

- - - -

Dänemark 3/07/1967 - 10 - - 1/04/1968 - 12,5 - - 29/06/1970 - 15 - - 29/09/1975 9,25 15 - - 1/03/1976 - 15 - - 3/10/1977 - 18 - - 1/10/1978 - 20,25 - - 30/06/1980 - 22 - - 1/01/1992 - 25 - -

Deutschland

1/01/1968 5 10 - - 1/07/1968 5,5 11 - - 1/01/1978 6 12 - - 1/07/1979 6,5 13 - - 1/07/1983 7 14 - - 1/01/1993 7 15 - - 1/04/1998 7 16 - - 1/01/2007 7 19 - -

Estland 1991 - 10 - - 1993-… - 18 - - 2000-2008 5 18 - -

01/01/2009 01/07/2009

9 9

18 20

- -

- -

Griechenland 1/01/1987 3 | 6 18 36 - 1/01/1988

3 | 6 16 36 -

28/04/1990 4 | 8 18 36 -

VIII. ENTWICKLUNG DER MEHRWERTSTEUERSÄTZE IN DEN MITGLIEDSTAATEN

24

MITGLIEDSTAAT ERMÄSSIGTER NORMALSATZ ERHÖHTER ZWISCHENSATZUND DATEN SATZ SATZ

8/08/1992 4 | 8 18 - - 1/04/2005 4,5 | 9 19 - - 15/03/2010 1/07/2010 1/01/2011

5 | 10 5,5 | 11 6,5 | 13

21 23 23

- - -

- - -

Spanien 1/01/1986 6 12 33 - 1/01/1992 6 13 28 - 1/08/1992 6 15 28 - 1/01/1993 3 | 6 15 - - 1/01/1995 1/07/2010 1/09/2012

4 | 7 4 | 8 4 | 10

16 18 21

- - -

- - -

Frankreich

1/01/1968 (1) 6 16,66 20 13 1/12/1968 (1) 7 19 25 15

1/01/1970 7,5 23 33,33 17,6 1/01/1973 7 20 33,33 17,6 1/01/1977 7 17,6 33,33 -

1/07/1982 (2) 4 | 5,5 | 7 18,6 33,33 - 1/01/1986 4 | 5,5 | 7 18,6 33,33 - 1/07/1986 2,1 | 4 | 5,5 | 7 | 13 18,6 33,33 - 17/09/1987 2,1 | 4 | 5,5 | 7 | 13 18,6 33,33 28 1/12/1988 2,1 | 4 | 5,5 | 7 | 13 18,6 28 - 1/01/1989 2,1 | 5,5 | 13 18,6 28 - 8/09/1989 2,1 | 5,5 | 13 18,6 25 | 28 - 1/01/1990 2,1 | 5,5 | 13 18,6 25 - 13/09/1990 2,1 | 5,5 | 13 18,6 22 - 29/07/1991 2,1 | 5,5 18,6 22 - 1/01/1993 2,1 | 5,5 18,6 - - 1/08/1995 2,1 | 5,5 20,6 - - 1/04/2000 1/01/2012

2,1 | 5,5 2,1 | 5,5 | 7

19,6 19,6

- -

- -

(1) Bis zum 1.1.1970 wurden die MwSt-Sätze auf einen Preis einschließlich der auf den vorangegangenen

Handelsstufen erhobenen MwSt angewandt. Seit diesem Datum werden die MwSt-Sätze auf den Preis ohne Steuer angewandt.

(2) Vom 1.7.1982 bis 1.1.1986 galt vorübergehend ein Steuersatz von 4%. Irland

1/11/1972 1 | 5,26 16,37 30,26 11,11 3/09/1973 1 | 6,75 19,5 36,75 11,11 1/03/1976 10 20 35 | 40 - 1/03/1979 1 | 10 20 - - 1/05/1980 1 | 10 25 - - 1/09/1981 1,5 | 15 25 - - 1/05/1982 1,8 | 18 30 - - 1/03/1983 2,3 | 23 35 - - 1/05/1983 2,3 | 5 | 18 23 | 35 - - 1/07/1983 2 | 5 | 18 23 | 35 - - 1/05/1984 2 | 5 | 8 | 18 23 | 35 - - 1/03/1985 2,2 | 10 23 - - 1/03/1986 2,4 | 10 25 - - 1/05/1987 1,7 | 10 25 - - 1/03/1988 1,4 | 5 | 10 25 - - 1/03/1989 2 | 5 | 10 25 - - 1/03/1990 2,3 | 10 23 - - 1/03/1991 2,3 | 10 | 12,5 21 - - 1/03/1992 2,7 | 10 | 12,5 21 - 16 1/03/1993 2,5 | 12,5 21 - 12,5 1/01/1996 2,8 | 12,5 21 - 12,5

VIII. ENTWICKLUNG DER MEHRWERTSTEUERSÄTZE IN DEN MITGLIEDSTAATEN

25

MITGLIEDSTAAT ERMÄSSIGTER NORMALSATZ ERHÖHTER ZWISCHENSATZUND DATEN SATZ SATZ

1/03/1997 3,3 | 12,5 21 - 12,5 1/03/1998 3,6 | 12,5 21 - 12,5 1/03/1999 4 | 12,5 21 - 12,5 1/03/2000 4,2 | 12,5 21 - 12,5 1/01/2001 4,3 | 12,5 20 - 12,5 1/03/2002 4,3 | 12,5 21 - 12,5 1/01/2003 4,3 | 13,5 21 - 13,5 1/01/2004 4,4 | 13,5 21 - 13,5 1/01/2005 1/12/2008 1/01/2010 1/07/2011 1/01/2012

4.8 | 13.5 4.8 | 13.5 4.8 | 13.5

4.8 | 9(1) | 13.5 4.8 | 9(1) | 13.5

21 21,5 21 21 23

- - - - -

13.5 13.5 13.5 13.5 13.5

(1) Ein ermäßigter Satz von 9% ist gültig vom 1. Juli 2011 bis zum 31. Dezember 2013 Italien

1/01/1973 6 12 18 - 1/01/1975 6 12 30 18 18/03/1976 6 12 30 18 10/05/1976 6 | 9 12 30 18 23/12/1976 1 | 3 | 6 | 9 12 30 18 8/02/1977 1 | 3 | 6 | 9 | 12 14 35 18 3/07/1980 2 | 8 15 35 18 1/11/1980 1 | 2 | 3 | 6 | 9 | 12 14 35 15 | 18 1/01/1981 2 | 8 15 35 18 5/08/1982 2 | 8 | 10 | 15 18 38 20 19/04/1984 2 | 8 | 10 | 15 18 30 | 38 20 20/12/1984 2 | 9 18 30 - 1/08/1988 2 | 9 19 38 - 1/01/1989 4 | 9 19 38 - 13/05/1991 4 | 9 | 12 19 38 - 1/01/1993 4 | 9 19 - 12 1/01/1994 4 | 9 19 - 13 24/02/1995 4 | 10 19 - 16 1/10/1997 17/09/2011

4 | 10 4 | 10

20 21

- -

- -

Zypern

1/07/1992 - 5 - - 1/10/1993 - 8 - - 1/07/2000 5 10 - - 1/07/2002 5 13 - - 1/01/2003 5 15 - - 1/08/2005 1/03/2012 14/01/2013

5 | 8 5 | 8 5 | 8

15 17 18

- - -

- - -

Lettland 1/05/1995 - 18 - - 1/01/2003 9 18 - - 1/05/2004 1/01/2009 1/01/2011 1/07/2012

5 10 12 12

18 21 22 21

- - - -

- - - -

Litauen 1/05/1994 - 18 - - 1/08/1994 9 18 - - 1/01/1997 - 18 - - 1/05/2000 5 18 - - 1/01/2001 1/01/2009 1/09/2009

5 | 9 5| 9

5 | 9(1)

18 19 21

- - -

- - -

Luxemburg

VIII. ENTWICKLUNG DER MEHRWERTSTEUERSÄTZE IN DEN MITGLIEDSTAATEN

26

MITGLIEDSTAAT ERMÄSSIGTER NORMALSATZ ERHÖHTER ZWISCHENSATZUND DATEN SATZ SATZ

1/01/1970 4 8 - - 1/01/1971 2 | 5 10 - - 1/07/1983 3 | 6 12 - - 1/01/1992 3 | 6 15 - - 1/01/1993 3 | 6 15 - 12

Ungarn

1/01/1988 0 | 15 25 - - 1/01/1993 0 | 6 25 - - 1/08/1993 10 25 - - 1/01/1995 0 | 12 25 - - 1/01/2004 5 | 15 25 - - 1/01/2006 5 | 15 20 - - 1/09/2006 1/07/2009 1/01/2012

5 5 | 18 5 | 18

20 25 27

- - -

- - -

Malta

1/01/1995 5 15 - - 1/01/1999 5 15 - - 1/01/2004 1/01/2011

5 5 | 7

18 18

- -

- -

Niederlande

1/01/1969 4 12 - - 1/01/1971 4 14 - - 1/01/1973 4 16 - - 1/01/1976 4 18 - - 1/01/1984 5 19 - - 1/10/1986 6 20 - - 1/01/1989 6 18,5 - - 1/10/1992 6 17,5 - - 1/01/2001 1/10/2012

6 6

19 21

- -

- -

Österreich

1/01/1973 8 16 - - 1/01/1976 8 18 - - 1/01/1978 8 18 30 30 1/01/1981 13 | 8 18 30 30 1/01/1984 10 20 32 32 1/01/1992 10 20 - - 1/01/1995 10 20 - 12

Polen

8/01/1993 4/09/2000 1/01/2011

7 3 | 7 5 | 8

22 22 23

- - -

- - -

Portugal

1/01/1986 8 16 30 - 1/02/1988 8 17 30 -

24/03/1992 (1) 5 16 30 - 1/01/1995 5 17 - - 1/07/1996 5 | 12 17 - - 5/06/2002 5 | 12 19 - 12 1/07/2005 1/07/2008 1/07/2010 1/01/2011

5 | 12 5 | 12 6 | 13 6 | 13

21 20 21 23

- - - -

12 12 13 13

(1) Am 24. März 1992 hat Portugal den Nullsatz abgeschafft. Lieferungen von Gegenständen und Dienstleistungen, die bis dahin dem Nullsatz unterlagen, werden jetzt mit 6% besteuert.

Rumänien

1/07/1993 - 18 - -

VIII. ENTWICKLUNG DER MEHRWERTSTEUERSÄTZE IN DEN MITGLIEDSTAATEN

27

MITGLIEDSTAAT ERMÄSSIGTER NORMALSATZ ERHÖHTER ZWISCHENSATZUND DATEN SATZ SATZ

1/01/1995 9 18 - - 1/02/1998 11 22 - - 1/01/2000 - 19 - - 1/01/2004 1/12/2008 1/07/2010

9 5 | 9 5 | 9

19 19 24

- - -

- - -

Slowenien

1/07/1999 8 19 - - 1/01/2002

8,5 20 - -

Slowakische Republik 1/01/1993 5 23 - - 1/08/1993 6 25 - - 1/01/1996 6 23 - - 1/07/1999 10 23 - - 1/01/2003 14 20 - - 1/01/2004 - 19 - - 1/01/2007 10 19 - - 1/05/2010 01/01/2011

6 | 10 10

19 20

- -

- -

Finnland

1/06/1994 12 | 5 22 - - 1/01/1995 17 | 12 | 6 22 - - 1/01/1998 1/10/2009 1/07/2010 1/01/2013

17 | 8 12 | 8 13 | 9 14 | 10

22 22 23 24

- - - -

- - - -

Schweden

1/01/1969 6,38 | 2,04 11,11 - - 1/01/1971 9,89 | 3,09 17,65 - - 1/06/1977 11,43 | 3,54 20,63 - - 8/09/1980 12,87 | 3,95 23,46 - - 16/11/1981 11,88 | 3,67 21,51 - - 1/01/1983 12,87 | 3,95 23,46 - - 1/07/1990 13,64 | 4,17 25 - - 1/01/1992 18 25 - - 1/01/1993 21 25 - - 1/07/1993 21 | 12 25 - - 1/01/1996 6 | 12 25 - -

Vereinigtes Königreich

1/04/1973 - 10 - - 29/07/1974 - 8 - - 18/11/1974 - 8 25 - 12/04/1976 - 8 12,5 - 18/06/1979 - 15 - - 1/04/1991 - 17,5 - - 1/04/1994 - 17,5 - 8 1/01/1995 8 17,5 - - 1/09/1997 1/12/2008 1/01/2010 4/01/2011

5 5 5 5

17,5 15

17,5 20

- - - -

- - - -