Die Auswirkungen der Finanz- und Wirtschaftskrise auf die ... · Quelle: Deutsche Bundesbank,...

43

Die Auswirkungen der Finanz- und Wirtschaftskrise auf die Versicherungswirtschaft Dr. Michael Wolgast Leiter der Abteilung Volkswirtschaft Gesamtverband der Deutschen Versicherungswirtschaft e. V. Achte MEA-Jahreskonferenz Mannheim, 24. November 2009

Transcript of Die Auswirkungen der Finanz- und Wirtschaftskrise auf die ... · Quelle: Deutsche Bundesbank,...

Die Auswirkungen der Finanz- und Wirtschaftskrise auf die Versicherungswirtschaft

Dr. Michael WolgastLeiter der Abteilung Volkswirtschaft

Gesamtverband der DeutschenVersicherungswirtschaft e. V.

Achte MEA-JahreskonferenzMannheim, 24. November 2009

Agenda

2

Achte MEA Jahrestagung – Dr. Michael Wolgast – 24. November 2009 2

� Volkswirtschaftliche Bedeutung der Versicherungswirtschaft

� Kurzfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Geschäftsklima

� Versicherungsnachfrage / Beitragsentwicklung

� Kapitalanlagen und Ertragslage

� Beschäftigung

� Langfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Zusammenfassung

Agenda

3

Achte MEA Jahrestagung – Dr. Michael Wolgast – 24. November 2009 3

� Volkswirtschaftliche Bedeutung der Versicherungswirtschaft

� Kurzfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Geschäftsklima

� Versicherungsnachfrage / Beitragsentwicklung

� Kapitalanlagen und Ertragslage

� Beschäftigung

� Langfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Zusammenfassung

4

4Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Volkswirtschaftliche Funktion der VersicherungswirtschaftVolkswirtschaftliche Funktion der Versicherungswirtschaft

� Risikotransfer durch Versicherungen als Teil der sozialen Sicherung im Bereich der privaten Haushalte

� Katalysatorfunktion: Übernahme von versicherbaren Risiken der Unternehmen schafft Spielräume für unternehmerisches Risiko und fördert Innovationen, Wachstum und Beschäftigung

� Gesamtwirtschaftliche Stabilisatorfunktion: Ruinöse Folgen von Schadensereignissen werden verhindert

� Aufgabenteilung zwischen Staat und privater Versicherungswirtschaft: Entlastung des Staates und der öffentlichen Haushalte

� Bedeutung der Kapitalbildung bei Versicherungen in der gesamtwirtschaftlichen Finanzierung, Erleichterung der Kapitalaufnahme für Unternehmen und private Haushalte

5

5Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

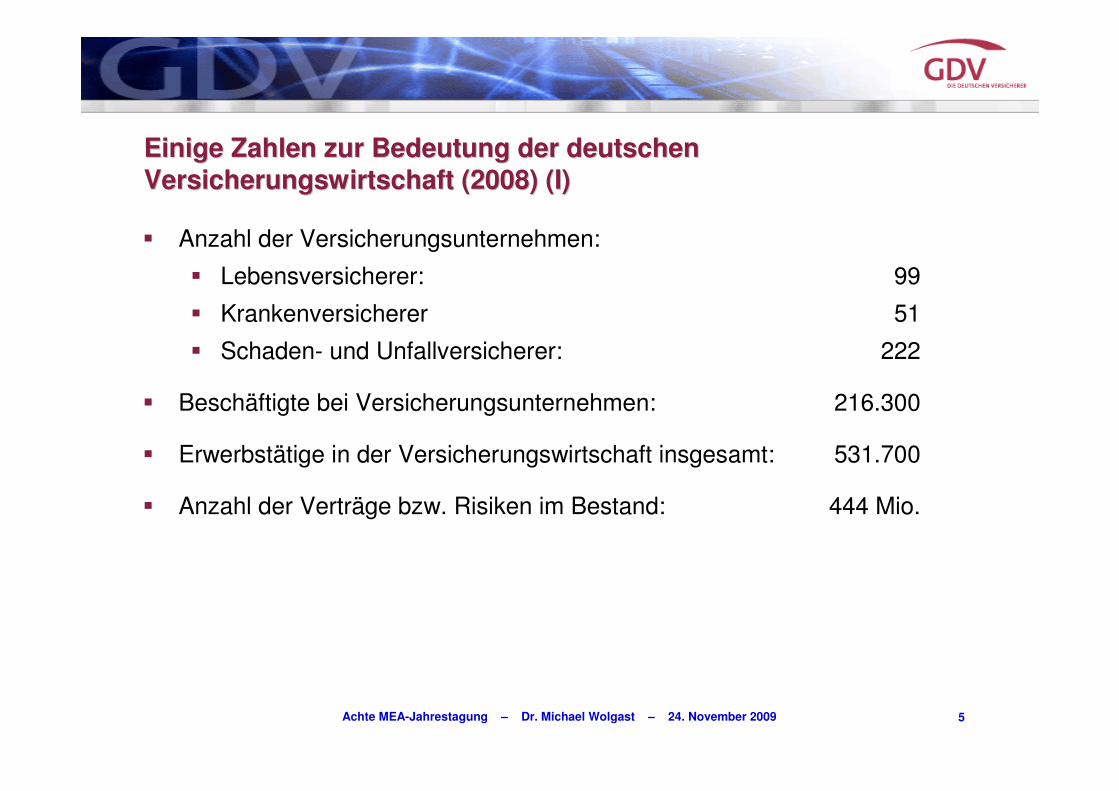

Einige Zahlen zur Bedeutung der deutschen Einige Zahlen zur Bedeutung der deutschen Versicherungswirtschaft (2008) (I)Versicherungswirtschaft (2008) (I)

� Anzahl der Versicherungsunternehmen:

� Lebensversicherer: 99

� Krankenversicherer 51

� Schaden- und Unfallversicherer: 222

� Beschäftigte bei Versicherungsunternehmen: 216.300

� Erwerbstätige in der Versicherungswirtschaft insgesamt: 531.700

� Anzahl der Verträge bzw. Risiken im Bestand: 444 Mio.

6

6Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Einige Zahlen zur Bedeutung der deutschen Einige Zahlen zur Bedeutung der deutschen Versicherungswirtschaft (2008) (II)Versicherungswirtschaft (2008) (II)

� Beitragseinnahmen Erstversicherung: € 164,5 Mrd.

� davon Lebensversicherung: € 79,8 Mrd.

� Kapitalanlagen der Versicherer: € 1.160 Mrd.

� davon Lebensversicherung: € 686 Mrd.

� Versicherungsleistungen: € 141,4 Mrd.

� davon Lebensversicherung: € 69,2 Mrd.

7

7Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Die deutschen Versicherer als bedeutender Wirtschaftsfaktor (I)Die deutschen Versicherer als bedeutender Wirtschaftsfaktor (I)Umsatz (Mrd. Euro): Vergleich mit ausgewUmsatz (Mrd. Euro): Vergleich mit ausgewäählten Branchen (2007)hlten Branchen (2007)

218,9

195,2

173,6

81,9

68,3

0 50 100 150 200 250

Maschinenbau

Versicherungsunternehmen

Chemische Industrie

Baugewerbe

IT-Dienstleistungen

Bruttobeitragseinnahmen1

1 Erst- und RückversicherungQuelle: Statistisches Bundesamt, GDV

8

8Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

1997,3

1541,6

1028,9

633,8

447,9

402,3

531,7

0 500 1000 1500 2000 2500

Einzelhandel

Baugewerbe

Maschinenbau

Banken

Versicherungswirtschaft

Chemische Industrie

IT-Dienstleistungen

Die deutschen Versicherer als bedeutender Wirtschaftsfaktor (II)Die deutschen Versicherer als bedeutender Wirtschaftsfaktor (II)BeschBeschääftigte (in 1000): Vergleich mit ausgewftigte (in 1000): Vergleich mit ausgewäählten Branchen (2007)hlten Branchen (2007)

1 Erwerbstätige insgesamt (einschließlich Versicherungsvermittler und -berater)Quelle: Bundesagentur für Arbeit, GDV

1

9

9Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

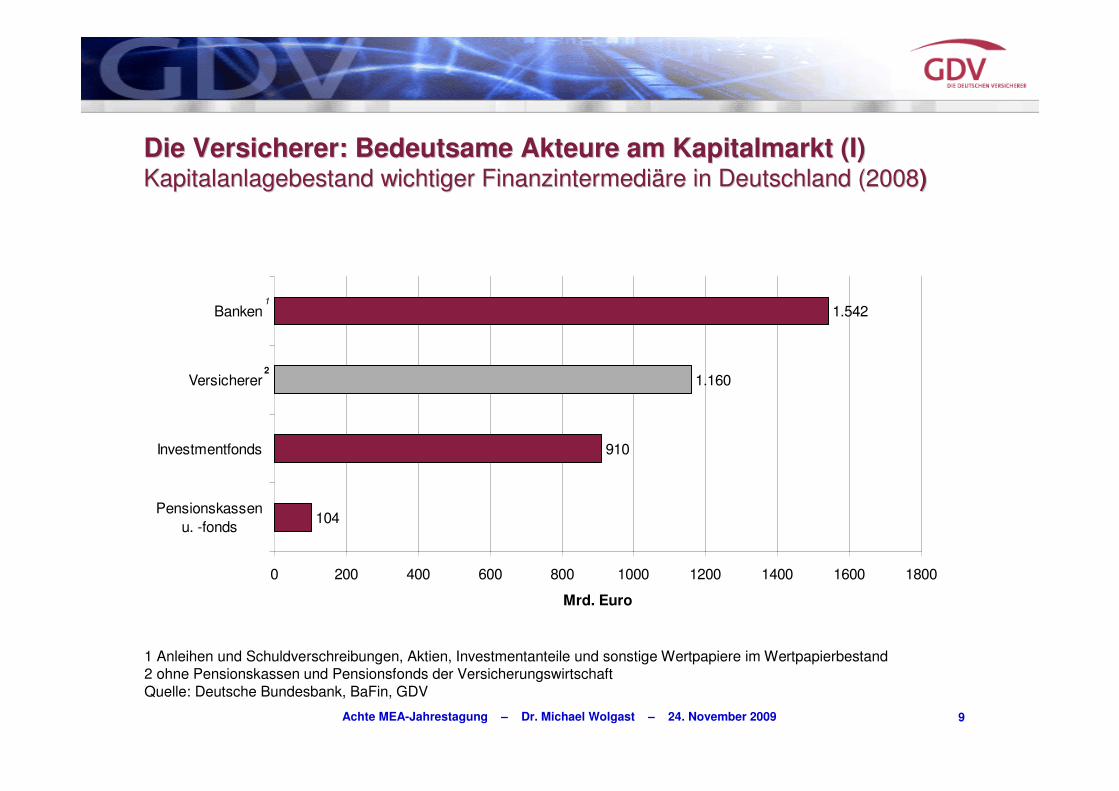

Die Versicherer: Bedeutsame Akteure am Kapitalmarkt (I)Die Versicherer: Bedeutsame Akteure am Kapitalmarkt (I)Kapitalanlagebestand wichtiger FinanzintermediKapitalanlagebestand wichtiger Finanzintermediääre in Deutschland (2008re in Deutschland (2008))

104

910

1.160

1.542

0 200 400 600 800 1000 1200 1400 1600 1800

Pensionskassenu. -fonds

Investmentfonds

Versicherer

Banken

Mrd. Euro

1 Anleihen und Schuldverschreibungen, Aktien, Investmentanteile und sonstige Wertpapiere im Wertpapierbestand2 ohne Pensionskassen und Pensionsfonds der VersicherungswirtschaftQuelle: Deutsche Bundesbank, BaFin, GDV

1

2

10

10Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Die Versicherer: Bedeutsame Akteure am Kapitalmarkt (II)Die Versicherer: Bedeutsame Akteure am Kapitalmarkt (II)Einige Daten zum Vergleich (2008)Einige Daten zum Vergleich (2008)

4413

2492

1565

1352

1160

442

292

0 500 1000 1500 2000 2500 3000 3500 4000 4500 5000

Geldvermögender pr. Haushalte

Bruttoinlandsprodukt

Staatsverschuldung

Marktkapitalisierung deutscherAGs

Kapitalanlagen derVersicherungswirtschaft

DAX-Kapitalisierung

Bundeshaushalt

Mrd. Euro

Quelle: Deutsche Bundesbank, Deutsche Börse, Bundesministerium der Finanzen, Statistisches Bundesamt, GDV

11

11Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Anteil der Hauptsparten am deutschen (ErstAnteil der Hauptsparten am deutschen (Erst--) Versicherungsmarkt ) Versicherungsmarkt in % (2008)in % (2008)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Beiträge Beschäftigte Kapitalanlagen Erträge

Leben Kranken Schaden und Unfall

1 Jahresüberschuss vor Steuer und vor GewinnabführungQuelle: GDV, agv

1

Agenda

12

Achte MEA Jahrestagung – Dr. Michael Wolgast – 24. November 2009 12

� Volkswirtschaftliche Bedeutung der Versicherungswirtschaft

� Kurzfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Geschäftsklima

� Versicherungsnachfrage / Beitragsentwicklung

� Kapitalanlagen und Ertragslage

� Beschäftigung

� Langfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Zusammenfassung

13

13Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

-40

-30

-20

-10

0

10

20

30

2006 2007 2008 2009

Gewerbliche Wirtschaft Versicherungswirtschaft

GeschGeschääftsklima in der Versicherungswirtschaft:ftsklima in der Versicherungswirtschaft:kaum Einbruch durch Finanzkaum Einbruch durch Finanz-- und Wirtschaftskriseund WirtschaftskriseEntwicklung des GeschEntwicklung des Geschääftsklimas in der Versicherungswirtschaft und in der ftsklimas in der Versicherungswirtschaft und in der gewerblichen Wirtschaft im Vergleich*gewerblichen Wirtschaft im Vergleich*

*Das Geschäftsklima wird aus der Beurteilung der Geschäftslage und den Geschäftserwartungen ermittelt. Ausgewiesen ist der Saldo der positiven und negativen Antworten.

Quelle: ifo Institut

Agenda

14

Achte MEA Jahrestagung – Dr. Michael Wolgast – 24. November 2009 14

� Volkswirtschaftliche Bedeutung der Versicherungswirtschaft

� Kurzfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Geschäftsklima

� Versicherungsnachfrage / Beitragsentwicklung

� Kapitalanlagen und Ertragslage

� Beschäftigung

� Langfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Zusammenfassung

15

15Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

UmsUmsäätze in der Versicherungswirtschaft:tze in der Versicherungswirtschaft:trotz Finanzkrise weitgehend stabiltrotz Finanzkrise weitgehend stabilNominales Wachstum der Bruttobeitragseinnahmen in %Nominales Wachstum der Bruttobeitragseinnahmen in %

1 ab 2003 einschl. Pensionskassen und Pensionsfonds2 Hochrechnung / Schätzung3 Vorausschätzung (November 2009)

Quelle: GDV

-4

-2

0

2

4

6

8

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Leben Private Kranken Schaden / Unfall Gesamt1 1

2 3

16

16Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Auswirkungen der FinanzAuswirkungen der Finanz-- und Wirtschaftskrise auf die und Wirtschaftskrise auf die LebensversicherungsnachfrageLebensversicherungsnachfrage

� Private Haushalte in der Breite noch nicht von Auswirkungen der Wirtschaftskrise betroffen, aber weiter zunehmende Verunsicherung und Abwartehaltung („Attentismus“)

� Positiver Grundtrend zur kapitalgedeckten Altersvorsorge (Riester- und Basisrente) in der Wirtschaftskrise zwar weitgehend intakt geblieben

� Trend zum Abwachs Geschäft / laufender Beitrag setzt sich jedoch fort

� Gleichzeitig aber auch verbesserte Wettbewerbssituation der Lebens-versicherung nicht nur gegenüber Fonds und Zertifikaten, sondern auch gegenüber Banken. Sicherheit und Garantien als Nachfragemotive wieder stärker im Vordergrund

� Auch Verzinsung aktuell sehr attraktiv (Einmalbeitragsgeschäft)

17

17Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

1 Hochrechnungen / Schätzungen; 2 Vorausschätzung (November 2009)*Ohne Bereinigung um Riester-Stufen im BestandQuelle: GDV

Abgang und Neuzugang an Hauptversicherungen und StornoquoteAbgang und Neuzugang an Hauptversicherungen und Stornoquote–– laufender Beitrag in Mrd. Euro* laufender Beitrag in Mrd. Euro* –– Lebensversicherung i.e.S. Lebensversicherung i.e.S.

0,00

2,00

4,00

6,00

8,00

10,00

12,00

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

3,0

3,5

4,0

4,5

5,0

5,5

6,0

Neuzugang lf. BE (Mrd. Euro) (linke Achse) Abgang lf. BE (Mrd. Euro) (linke Achse)

Stornoquote (in %) (rechte Achse)

*

1 2

18

18Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

1 Laufender Beitrag für ein Jahr, ohne Bereinigung um Riester-Stufen im Bestand2 Hochrechnung / Schätzung3 Vorausschätzung (November 2009)Quelle: GDV

0

2

4

6

8

10

12

14

16

18

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Mrd. €

Neuzugang / laufender Beitrag (Beitrag für ein Jahr) Neuzugang / Einmalbeitrag

Neuzugang / laufender BeitragNeuzugang / laufender Beitrag1 1 und Neuzugang / Einmalbeitragund Neuzugang / Einmalbeitrag(in Mrd. Euro)(in Mrd. Euro)

2 3

19

19Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Trend zur fondsgebundenen Lebensversicherung gebremstTrend zur fondsgebundenen Lebensversicherung gebremstEingelEingelööster Neuzugang Klassische Lebensversicherung (Kapitalster Neuzugang Klassische Lebensversicherung (Kapital--Lebensversicherungen, Rentenversicherungen) und Fondsgebundene LLebensversicherungen, Rentenversicherungen) und Fondsgebundene LV V (Anzahl) in %(Anzahl) in %11

0%

20%

40%

60%

80%

100%

1990 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 1. Hj.2009

Klassische Lebensversicherung Fondsgebundene Lebensversicherung

97%

64%

36%

1 Laufender Beitrag und EinmalbeitragQuelle: GDV

20

20Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Auswirkungen der FinanzAuswirkungen der Finanz-- und Wirtschaftskrise auf die private und Wirtschaftskrise auf die private KrankenversicherungKrankenversicherung

� Auch hier gilt: wirtschaftliche Lage der privaten Haushalte bisher noch relativ stabil

� Attraktivität der PKV zumindest als Vollversicherung durch Finanz- und Wirtschaftskrise unvermindert

� wichtiger für Entwicklung in der PKV sind gesundheitspolitische Rahmendaten, Nettoneuzugang aber auch durch demographischen Wandel (sinkende Bevölkerungszahlen in den jüngeren Altersgruppen) bestimmt

� Entwicklung der Gesundheitskosten ebenfalls nicht von Finanz- und Wirtschaftskrise abhängig

21

21Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

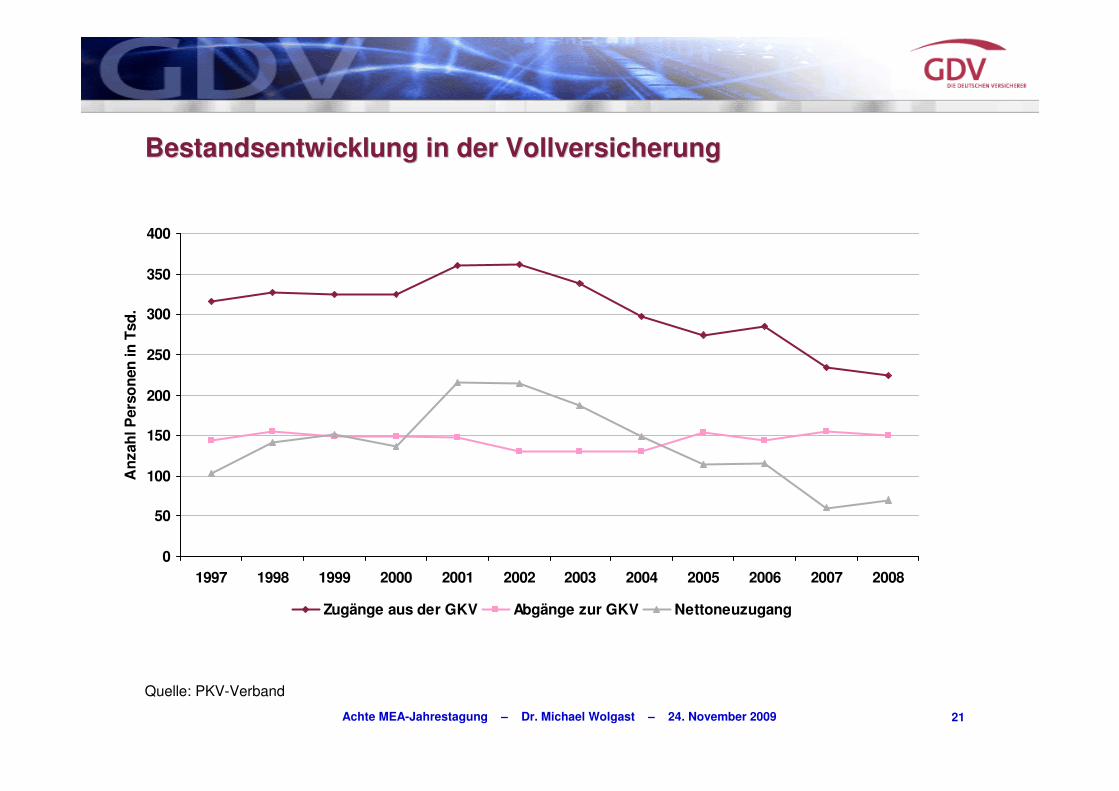

0

50

100

150

200

250

300

350

400

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

An

zah

l Per

son

en in

Tsd

.

Zugänge aus der GKV Abgänge zur GKV Nettoneuzugang

Quelle: PKV-Verband

Bestandsentwicklung in der VollversicherungBestandsentwicklung in der Vollversicherung

22

22Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Auswirkungen der FinanzAuswirkungen der Finanz-- und Wirtschaftskrise auf die Schadenund Wirtschaftskrise auf die Schaden--und Unfallversicherungund Unfallversicherung

� Auch hier gilt: wirtschaftliche Lage der privaten Haushalte bisher noch relativ stabil

� massive konjunkturelle Eintrübung bewirkt aber deutlich schlechtere wirtschaftliche Lage bei Unternehmen, im Mengengerüst Versicherungsnachfrage zwar weitgehend stabil, aber Bemühen um Kosteneinsparungen (z. B. Selbstbehalte)

� teilweise im gewerblich-industriellen Geschäft aber auch beitrags-dämpfender Druck im Mengengerüst (u. a. bei umsatzorientierter Tarifierung), weniger bei privaten Haushalten (bis auf: Bestandsfestigkeit in einzelnen Sparten)

� Rezession wirkt zudem teils auch auf den Schadenverlauf (Kredit, Transport, Rechtsschutz)

23

23Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

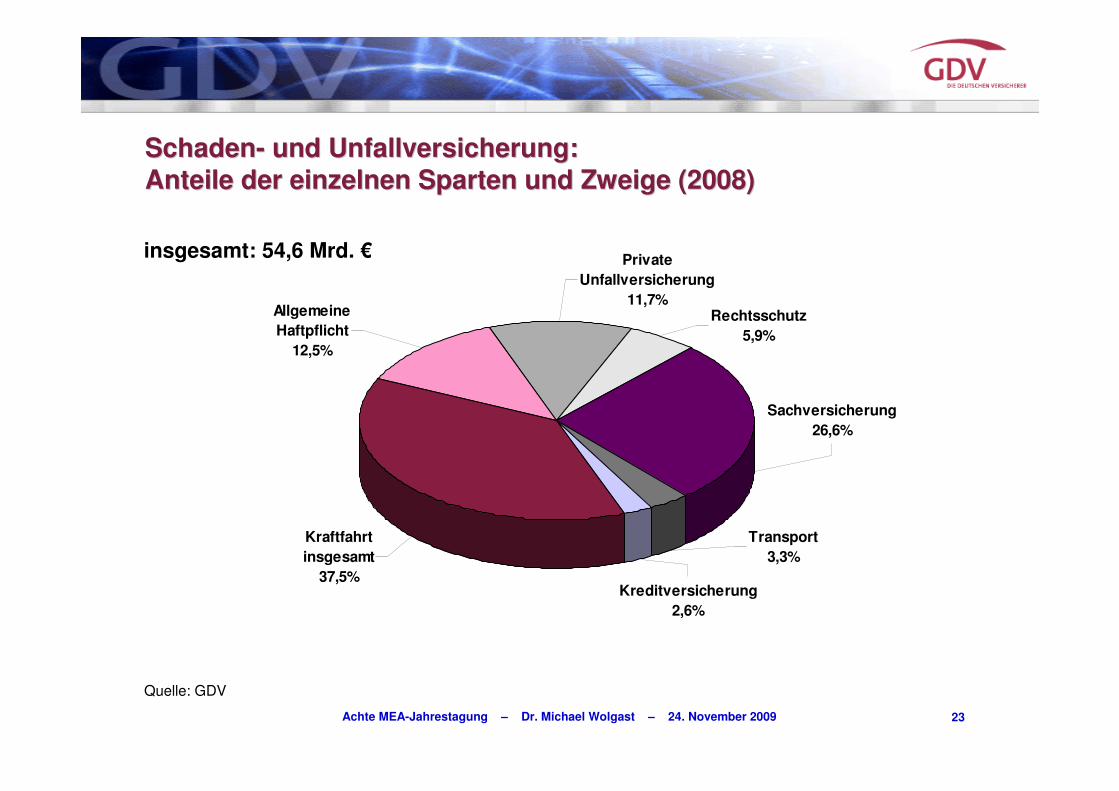

Quelle: GDV

insgesamt: 54,6 Mrd. €

Kraftfahrt insgesamt

37,5%

AllgemeineHaftpflicht

12,5%

Private Unfallversicherung

11,7%Rechtsschutz

5,9%

Sachversicherung26,6%

Transport3,3%

Kreditversicherung2,6%

SchadenSchaden-- und Unfallversicherung: und Unfallversicherung: Anteile der einzelnen Sparten und Zweige (2008)Anteile der einzelnen Sparten und Zweige (2008)

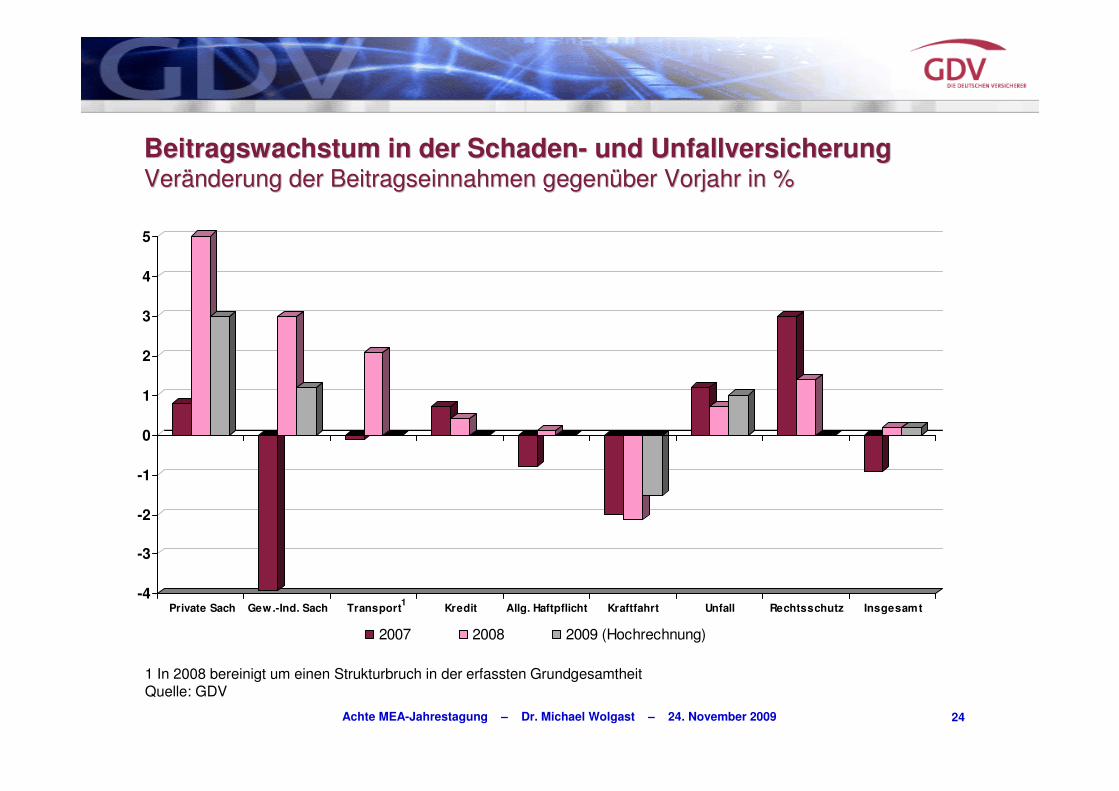

24

24Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Beitragswachstum in der SchadenBeitragswachstum in der Schaden-- und Unfallversicherungund UnfallversicherungVerVeräänderung der Beitragseinnahmen gegennderung der Beitragseinnahmen gegenüüber Vorjahr in %ber Vorjahr in %

1 In 2008 bereinigt um einen Strukturbruch in der erfassten GrundgesamtheitQuelle: GDV

-4

-3

-2

-1

0

1

2

3

4

5

Private Sach Gew.-Ind. Sach Transport Kredit Allg. Haftpflicht Kraftfahrt Unfall Rechtsschutz Insgesamt

2007 2008 2009 (Hochrechnung)

1

Agenda

25

Achte MEA Jahrestagung – Dr. Michael Wolgast – 24. November 2009 25

� Volkswirtschaftliche Bedeutung der Versicherungswirtschaft

� Kurzfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Geschäftsklima

� Versicherungsnachfrage / Beitragsentwicklung

� Kapitalanlagen und Ertragslage

� Beschäftigung

� Langfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Zusammenfassung

26

26Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Ausgangslage (I): Wesentliche Unterschiede in der Kapitalanlage Ausgangslage (I): Wesentliche Unterschiede in der Kapitalanlage von Banken und Versicherungenvon Banken und Versicherungen

� Versicherer haben regelmäßige Prämieneinnahmen, sodass sie keine Refinanzierungsprobleme haben. Im Finanzierungskreislauf sind sie wichtige Kapitalsammelstellen und Investoren.

� Anders als bei Banken besteht bei Versicherungen kaum die Gefahr eines „runs“ auf die Konten (allenfalls höheres Storno in Leben denkbar).

� Versicherer sind langfristige Anleger, die die Bereitschaft und die Fähigkeit besitzen, ihre Kapitalanlagen bis zur Fälligkeit zu halten.

� Im Gegensatz zu ausländischen Konkurrenten dürfen deutsche Versicherer keine Bankgeschäfte betreiben (§ 7 Abs. 2 VAG).

27

27Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Ausgangslage (II): Regulierung der Kapitalanlagen der Ausgangslage (II): Regulierung der Kapitalanlagen der VersichererVersicherer

� Kapitalanlagetätigkeit der Versicherungswirtschaft unterliegt strengen gesetzlichen und aufsichtsbehördlichen Bestimmungen (EU-Richtlinien, Versicherungsaufsichtsgesetz, Anlageverordnung usw.).

� Allgemeine Anlagegrundsätze: Sicherheit, Rentabilität, Liquidität sowie Mischung und Streuung.

� Qualifizierte Anlageformen und quantitative Anlagebegrenzungen gemäßAnlageverordnung.

� Unter Beachtung dieser aufsichtsrechtlichen Rahmenbedingungen betreiben die Versicherer ein professionelles Asset Management.

� Die aufsichtsrechtlichen Bestimmungen stellen sicher, dass die Portfolios der VU breit diversifiziert und qualitativ hochwertig sind.

28

28Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Kapitalanlagestruktur der LVU vor und in der Finanzkrise*Kapitalanlagestruktur der LVU vor und in der Finanzkrise*

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009

Renten Aktien Beteiligungen Immobilien Andere

* Jahresendwerte bzw. (2009) Ende des 1. HalbjahresQuelle: BaFin, eigene Berechnungen

29

29Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

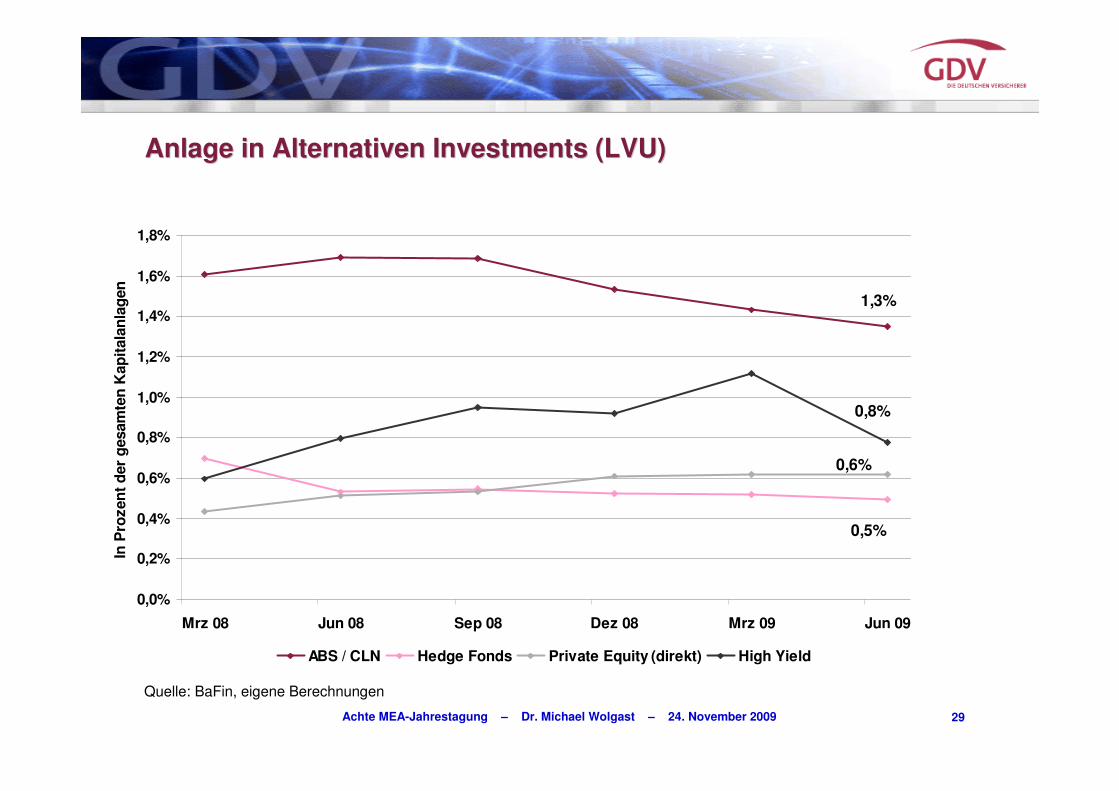

Quelle: BaFin, eigene Berechnungen

1,3%

0,5%

0,6%

0,8%

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

1,8%

Mrz 08 Jun 08 Sep 08 Dez 08 Mrz 09 Jun 09

In P

roze

nt

der

ges

amte

n K

apit

alan

lag

en

ABS / CLN Hedge Fonds Private Equity (direkt) High Yield

Anlage in Alternativen Investments (LVU)Anlage in Alternativen Investments (LVU)

30

30Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

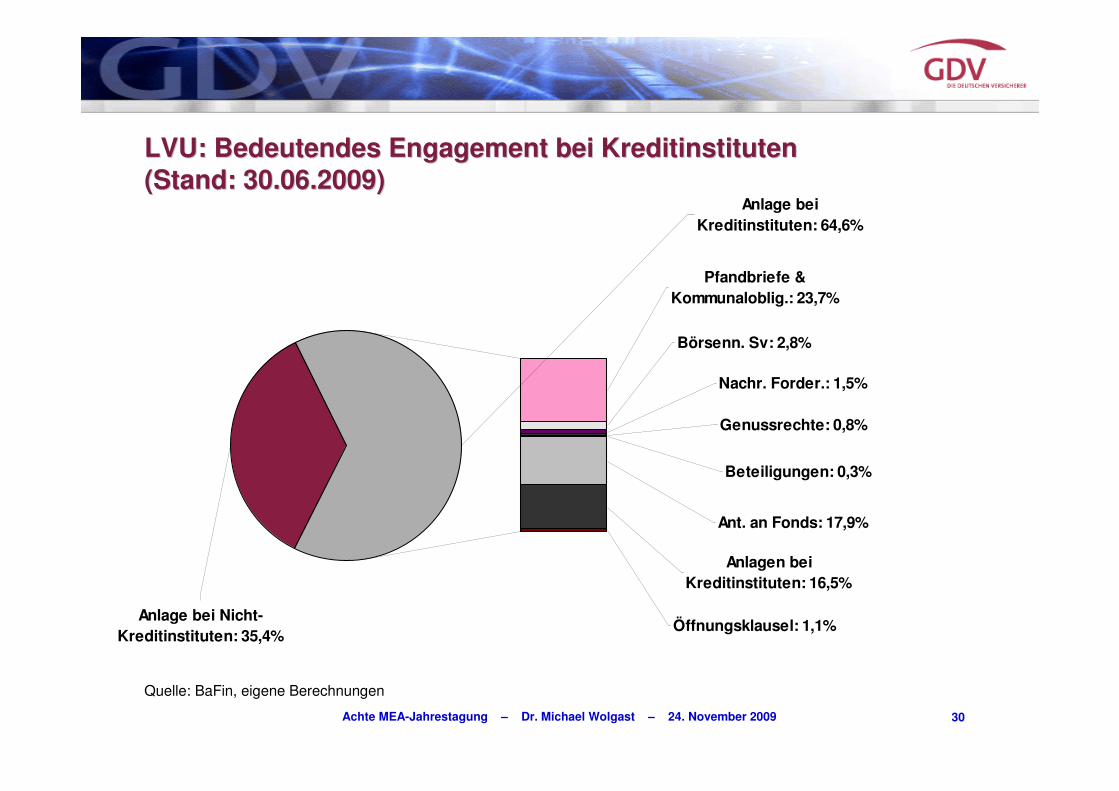

Ant. an Fonds: 17,9%

Anlagen bei Kreditinstituten: 16,5%

Öffnungsklausel: 1,1%

Anlage bei Kreditinstituten: 64,6%

Beteiligungen: 0,3%

Pfandbriefe & Kommunaloblig.: 23,7%

Börsenn. Sv: 2,8%

Nachr. Forder.: 1,5%

Genussrechte: 0,8%

Anlage bei Nicht-Kreditinstituten: 35,4%

Quelle: BaFin, eigene Berechnungen

LVU: Bedeutendes Engagement bei Kreditinstituten LVU: Bedeutendes Engagement bei Kreditinstituten (Stand: 30.06.2009)(Stand: 30.06.2009)

31

31Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

in P

roze

nt

Geldmarktsatz 10-Y Bundesanleihen Nettoverzinsung Garantiezins im NeugeschäftGesamtverzinsung

Anpassung der Lebensversicherung an ein NiedrigzinsumfeldAnpassung der Lebensversicherung an ein Niedrigzinsumfeld

Quelle: Deutsche Bundesbank, GDV

32

32Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Kennzahlen zur Kapitalanlage der LVUKennzahlen zur Kapitalanlage der LVU

k. A.3,55 %4,64 %4,82 %Nettoverzinsung

0,8 %

(30.6.09)

1,5 %2,0 %5,3 %Stille Reserven1

k. A.21,425,223,6Freie RfB (Mrd. Euro)

2009200820072006

1 saldierte Bewertungsreserven in % des KA-Bestandes am JahresendeQuelle: GDV

33

33Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Kapitalanlagen der Lebensversicherer: Robust in der FinanzKapitalanlagen der Lebensversicherer: Robust in der Finanz-- und und WirtschaftskriseWirtschaftskrise

� Sämtliche Leistungsverpflichtungen der Lebensversicherungs-unternehmen gegenüber den Kunden konnten auch in der Finanz- und Wirtschaftskrise in vollem Umfang erfüllt werden

� Auch in Zukunft hohes Sicherungsniveau in der Kapitalanlage der deutschen Lebensversicherer

� Garantierte Leistungen sind den Versicherten daher auch in Zukunft sicher

� Auch längeres Niedrigzinsumfeld für die deutschen Lebensversicherer gut abzufedern, vor allem, wenn entsprechende Puffer und Anpassungsmechanismen genutzt werden

34

34Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Ertragslage bisher kaum eingetrErtragslage bisher kaum eingetrüübtbtJahresJahresüüberschussberschuss1 1 deutscher Versicherer in Mrd. deutscher Versicherer in Mrd. €€

0

2

4

6

8

10

2005 2006 2007 2008

Lebensversicherung Krankenversicherung

Schaden- und Unfallversicherung Versicherungswirtschaft insgesamt

1 Jahresüberschuss vor Steuern und vor Gewinnabführung2 2007 bereinigt um einen Sondereffekt bei einem einzelnen VUQuelle: GDV

2 2

Agenda

35

Achte MEA Jahrestagung – Dr. Michael Wolgast – 24. November 2009 35

� Volkswirtschaftliche Bedeutung der Versicherungswirtschaft

� Kurzfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Geschäftsklima

� Versicherungsnachfrage / Beitragsentwicklung

� Kapitalanlagen und Ertragslage

� Beschäftigung

� Langfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Zusammenfassung

36

36Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

BeschBeschääftigte bei Versicherungsunternehmenftigte bei VersicherungsunternehmenAnzahl der BeschAnzahl der Beschääftigten in 1000 (Stand am Jahresende)ftigten in 1000 (Stand am Jahresende)

Quelle: agv

0

20

40

60

80

100

120

140

160

180

200

220

240

260

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Innendienstangestellte Außendienstangestellte Auszubildende

1992: 259,0 2002: 248,1 2008: 216,3

Schätzung 2009: 212.000

Agenda

37

Achte MEA Jahrestagung – Dr. Michael Wolgast – 24. November 2009 37

� Volkswirtschaftliche Bedeutung der Versicherungswirtschaft

� Kurzfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Geschäftsklima

� Versicherungsnachfrage / Beitragsentwicklung

� Kapitalanlagen und Ertragslage

� Beschäftigung

� Langfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Zusammenfassung

38

38Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Langfristige Auswirkungen der FinanzLangfristige Auswirkungen der Finanz-- und Wirtschaftskrise (I)und Wirtschaftskrise (I)

� Essentielle volkswirtschaftliche Funktion garantiert Stabilität der Nachfrage

� Versicherungswirtschaft nicht ursächlich für Finanz- und Wirtschaftskrise, Vertrauen in Versicherungswirtschaft trotz Krise intakt

� Demographischer Wandel: Begründung für mehr Kapitaldeckung trotz Finanz- und Wirtschaftskrise unverändert gültig

� Belastung für Staatshaushalt durch Finanz- und Wirtschaftskrise verstärkt Druck in Richtung einer neuen Aufgabenteilung zwischen Staatund privater Versicherungswirtschaft in der sozialen Sicherung

39

39Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Langfristige Auswirkungen der FinanzLangfristige Auswirkungen der Finanz-- und Wirtschaftskrise (II)und Wirtschaftskrise (II)

� Leitbild der Garantien in der kapitalgedeckten Altersvorsorge hat sich bewährt

� Anders als in anderen Ländern (USA) sind privatwirtschaftliche Altersvorsorgevermögen in Deutschland durch die Finanz- und Wirtschaftskrise kaum berührt

� Absage an die Defined-Contribution-Systeme in der Altersvorsorge kann damit im Hinblick auf die Erfahrungen aus der Finanz- und Wirtschaftskrise noch besser als bisher begründet werden

� Qualitätskriterien in der geförderten kapitalgedeckten Altersvorsorge sollten daher gerade angesichts der Erfahrungen der Finanz- und Wirtschaftskrise nicht zur Diskussion gestellt werden

40

40Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Langfristige Auswirkungen der FinanzLangfristige Auswirkungen der Finanz-- und Wirtschaftskrise (III)und Wirtschaftskrise (III)

� Die Kapitalanlagepolitik der deutschen Versicherungsunternehmen hat sich in der Finanz- und Wirtschaftskrise im Wesentlichen bewährt, keine grundsätzlichen Veränderungen zu erwarten

� Ggf. aber Anpassung an ein andauerndes Niedrigzinsumfeld erforderlich, auch im Hinblick auf Garantien in der Lebensversicherung aber gut darstellbar

� Ertragslage bleibt trotz Finanz- und Wirtschaftskrise auch mittelfristig relativ stabil

� Seit langem in der Versicherungswirtschaft wirksame strukturelle Trends (Intensivierung des Wettbewerbs, Strukturwandel, moderater Beschäftigungsabbau) setzen sich unabhängig von Finanz- und Wirtschaftskrise weiter fort

Agenda

41

Achte MEA Jahrestagung – Dr. Michael Wolgast – 24. November 2009 41

� Volkswirtschaftliche Bedeutung der Versicherungswirtschaft

� Kurzfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Geschäftsklima

� Versicherungsnachfrage / Beitragsentwicklung

� Kapitalanlagen und Ertragslage

� Beschäftigung

� Langfristige Auswirkungen der Finanz- und Wirtschaftskrise

� Zusammenfassung

42

42Achte MEA-Jahrestagung – Dr. Michael Wolgast – 24. November 2009

Zusammenfassung: Auswirkungen der FinanzZusammenfassung: Auswirkungen der Finanz-- und und Wirtschaftkrise auf die VersicherungswirtschaftWirtschaftkrise auf die Versicherungswirtschaft

� Finanz- und Wirtschaftskrise ist keine Krise der Versicherer, Versicherungswirtschaft war für Finanz- und Wirtschaftskrise nicht ursächlich

� Wie andere Branchen ist auch Versicherungswirtschaft durch Finanz- und Wirtschaftskrise in vielfältiger Weise betroffen

� Dennoch in hohem Maße Stabilität der Versicherungswirtschaft auch in der Finanz- und Wirtschaftskrise

� Vertrauen in Versicherungswirtschaft durch die Finanz- und Wirtschaftskrise gestärkt, Ausgangslage für zukünftige Wachstumschancen der Branche damit deutlich verbessert

� Leitbild der Garantien in der kapitalgedeckten Altersvorsorge erfährt zusätzliche Begründung und sollte daher nicht zur Diskussion stehen

� Neue Aufgabenteilung zwischen Staat und privater Versicherungswirtschaft in der sozialen Sicherung bleibt auf der Agenda

Die Auswirkungen der Finanz- und Wirtschaftskrise auf die Versicherungswirtschaft

Dr. Michael WolgastLeiter der Abteilung Volkswirtschaft

Gesamtverband der DeutschenVersicherungswirtschaft e. V.

Achte MEA-JahreskonferenzMannheim, 24. November 2009