Determinación deldel Impuesto Impuesto aa la la Renta … · La fiscalización de SUNAT podrá ser...

109

Determinación Determinación del del Impuesto Impuesto a la la Renta Renta 2012 2012 y principales principales modificaciones modificaciones IR IR 2013 2013. Marzo 2013 Marzo 2013 Edgardo Bernuy Giraldo Edgardo Bernuy Giraldo Ivan Mannucci Ivan Mannucci Prochazka Prochazka Catherine Navarro Acosta Catherine Navarro Acosta

Transcript of Determinación deldel Impuesto Impuesto aa la la Renta … · La fiscalización de SUNAT podrá ser...

DeterminaciónDeterminación deldel ImpuestoImpuesto aa lalaRentaRenta 20122012 yy principalesprincipalesmodificacionesmodificacionesIRIR 20132013..modificacionesmodificacionesIRIR 20132013..

Marzo 2013Marzo 2013

Edgardo Bernuy GiraldoEdgardo Bernuy GiraldoIvan Mannucci Ivan Mannucci ProchazkaProchazkaCatherine Navarro AcostaCatherine Navarro Acosta

Qué se viene…Qué se viene…

� Gestión 05/03/2013:Se viene la fiscalización virtual. En el 2012,las acciones de fiscalización crecieron 111%. No obstante,en elejercicio 2013, la SUNAT se ha planteado una nueva meta paramejorarsusfiscalizacionesa travésdel uso de la tecnologíay losmejorarsusfiscalizacionesa travésdel uso de la tecnologíay loscruces de información.

� La República 27/02/2013:Hace cinco meses, el presidente de laRepública encomendó a la SUNAT aumentar la presióntributaria por encima del 18% del PBI para el término de sumandato. Ello se cumplirá, aseguró Tania Quispe.

Qué se viene…Qué se viene…

� Andina de Noticias 20/09/2012: La SUNAT informó queendurecerá en el 2013 la fiscalización del uso de facturas falsas.

� El Comercio 27/02/2013:Los sectores priorizados por la SUNATpara ser fiscalizados por ser potencialmente evasores sonpara ser fiscalizados por ser potencialmente evasores sonconstrucción y minería, paradójicamente los dos sectores másdinámicos del país.

� Nota de Prensa N° 050-2013:La SUNAT informó que para el2013 los ingresos tributarios del gobierno central ascenderían aS/.93,290 millones, lo cual representaría un aumento de 7.3% entérminos reales respecto a los resultados logrados en el 2012.

Fiscalización TributariaUn breve resumen

Primera Primera ParteParteCatherine Catherine NavarroNavarro

En el procedimiento de fiscalización se han producido En el procedimiento de fiscalización se han producido modificaciones importantes:modificaciones importantes:

� Art. 61º Código Tributario.-

� Determinación de obligación tributaria efectuada por eldeudor tributario está sujeta a fiscalización o verificaciónpor AT la que podrá modificarla cuando constate laomisión o inexactitud en la información proporcionadaemitiendo Resolución de Determinación, Orden de Pago oResolución de Multa.

En el procedimiento de fiscalización se han En el procedimiento de fiscalización se han producido modificaciones importantes:producido modificaciones importantes:

� Art. 62º Código Tributario.-

� El ejercicio de la función fiscalizadora incluye lainspección, investigación y control del cumplimientode obligaciones tributarias, incluso de aquellossujetos que gocen de inafectación exoneración obeneficios tributarios.

Fiscalización Parcial y DefinitivaFiscalización Parcial y Definitiva

� Art. 61º Código Tributario: según modificación D.L. 1113:En vigencia el 28 septiembre 2012

� La fiscalización de SUNAT podrá ser definitiva o parcial.

� Fiscalización parcial cuando se revise parte, uno o algunosde los elementos de la obligación tributaria.

Fiscalización ParcialFiscalización Parcial

� Art. 61º Código Tributario: según modificación D.L. 1113:En vigencia el 28 septiembre 2012

� En el procedimiento de fiscalización parcial se deberá:

� a) Comunicar carácter parcial de fiscalización y aspectosque serán materia de revisión.

� b) Aplicar lo dispuesto en el artículo 62º-A considerando unplazo de seis (6) meses, con excepción de las prórrogas.

Fiscalización ParcialFiscalización Parcial

� Art. 61º Código Tributario: según modificación D.L. 1113: Envigencia el 28 septiembre 2012

� Iniciado procedimiento, SUNAT podrá ampliar a otros� Iniciado procedimiento, SUNAT podrá ampliar a otrosaspectos, previa comunicación a contribuyente, noalterándose plazo de 6 meses, salvo que se realice unafiscalización definitiva.

� En este último caso, se aplicará el plazo de 1 año, computadodesde la fecha en que se entregue la totalidad de lainformación solicitada en el primer requerimiento referido afiscalización definitiva.

Fiscalización DefinitivaFiscalización Definitiva

� Es la fiscalización tal como lo conocíamos hasta antes dela modificación normativa.

� Determinael ejerciciode función fiscalizadorade forma� Determinael ejerciciode función fiscalizadorade formaúnica, integral y definitiva respecto de un tributo yperíodo.Teóricamente: una vez fiscalizado un período,el mismo no puede ser reabierto.

� Excepción: Art. 108° CT: numeral 1 del Art. 178° CT,casos de connivencia y circunstancias posteriores quedemuestren improcedencia o errores materiales.

INICIO DE LA AUDITORÍA TRIBUTARIA

RTF: Nº 7341-4-2002 (27/12/2002)

Nº 5667-4-2003 (03/10/2003)

Nº 1877-4-2004 (26/03/2004)Nº 1877-4-2004 (26/03/2004)

Con notificación del 1er Requerimiento de Fiscalización.Artículo 1º - DS 085-2007-EF.- Cuando surte efectos lanotificación de la carta de presentación y primer requerimiento.

En caso dichos documentos sean notificados en fechas distintas,se considerará iniciada en la fecha en que surte efectos lanotificación del último documento.

CIERRE DE LA AUDITORÍA TRIBUTARIA

� Art. 75º CT: Con la emisión de la R.D, R.M u O.P de ser elcaso.

� No existíaplazoreguladoparael cierredela auditoría. RTF� No existíaplazoreguladoparael cierredela auditoría. RTF1413-4-2003 (19/03/2003) y 1184-2-2000 (29/11/2000).

� Hoy Art. 62-A° del CT, establece el plazo máximo de 1 añocomputado desde el cierre del primer requerimiento / 6meses en caso de fiscalización parcial.

FACULTADES DE LOS AUDITORES DE SUNAT

1. Exigir la exhibición y/o presentación de:a) Libros registros y/o documentos que sustenten la

contabilidad y/o que se encuentren relacionados conhechossusceptiblesdegenerarobligacionestributarias.hechossusceptiblesdegenerarobligacionestributarias.

b) Documentación relacionada con hechos susceptibles degenerar obligaciones tributarias en el caso de sujetos queno se encuentren obligados a llevar contabilidad.

c) Documentos y correspondencia comercial relacionada conhechos susceptibles de generar obligaciones tributarias.

FACULTADES DE LOS AUDITORES DE SUNAT

2. Requerir la copia de los soportes portadores demicroformas o de los soportes magnéticos u otros mediosde almacenamiento de información que incluyan datosvinculadosconla materiaimponible.vinculadosconla materiaimponible.

3. Efectuar tomas de inventario de bienes o controlar suejecución, efectuar la comprobación física, valuación yregistro, así como practicar arqueos de caja y control deingresos.

FACULTADES DE LOS AUDITORES DE SUNAT

4. Requerir a terceros la exhibición y/o presentación de suslibros, registros, documentos, emisión y uso de tarjetas decréditoo afines,correspondenciacomercialrelacionadaconcréditoo afines,correspondenciacomercialrelacionadaconhechos susceptibles de generar obligaciones tributarias en laforma y condiciones solicitadas. Se deberá otorgar un plazoque no menor de tres (3) días hábiles.

Esta facultad incluye la de requerir la información destinadaa identificar a los clientes o consumidores del tercero.

FACULTADES DE LOS AUDITORES DE SUNAT

5. Solicitar comparecencia de contribuyentes o terceros paraproporcionar la información necesaria otorgando plazo nomenor de cinco (5) días hábiles.

6. Practicar inspecciones en los locales ocupados por loscontribuyentes, así como en los medios de transporte. Laactuación indicada será ejecutada en forma inmediata conocasión de la intervención.

FACULTADES DE LOS AUDITORES DE SUNAT

7. Solicitar información a las Empresas del Sistema Financiero sobre:

� Operaciones pasivas con sus clientes en el caso de aquellosdeudorestributariossujetosa fiscalizaciónincluidoslos sujetosdeudorestributariossujetosa fiscalizaciónincluidoslos sujetoscon los que éstos guarden relación y que se encuentrenvinculados a los hechos investigados. La información sobredichas operaciones deberá ser requerida por el Juez a solicitudde la Administración.

� Las demás operaciones con sus clientes las mismas que deberánser proporcionadas en la forma plazo y condiciones que señalela Administración.

8. Entre otras.

Períodos por Auditar o Fiscalizar: Límites

A. Prescripción (primer límite) :

Artículo 43º Código Tributario.-� Cuatro (4) años.

� Seis (6) años para quienes no hayan presentado la declaraciónrespectiva.

� Diez (10) años cuando el Agente de retención o percepción noha pagado el tributo retenido o percibido.

Cómputo de plazo de prescripción:

Artículo 44º Código Tributario:� Desde el uno (1) de enero del año siguiente en que vence plazo

parapresentacióndedeclaraciónanual.parapresentacióndedeclaraciónanual.

� Desde el uno (1) de enero siguiente en que la obligación seaexigible respecto de tributos que deban ser determinados por eldeudor tributario.

� Desde el uno (1) de enero siguiente a la fecha de nacimiento dela obligación tributaria.

Impuesto a la Renta 2008

Prescribe el 31.12.2013

IGV 2009 (enero a noviembre)

Prescribe el 31.12.2013 Prescribe el 31.12.2013

PCIR 2009 (enero a noviembre)

¿Se rige por el computo anual o mensual?

Salvo supuestos de interrupción o suspensión del cómputo tal como lodisponen los Artículos 45º y 46º del Código Tributario.

B. Períodos ya fiscalizados (segundo límite):

RTF 911-3-99 (23.11.99)

“Es válida la reapertura de períodos fiscalizados cuando laAdministración sin modificar la determinación del IGV,Administración sin modificar la determinación del IGV,efectuado en la primera fiscalización, procede acomplementarla en función de la nueva informaciónencontrada”

Art. 108º CT.

C.Plazo de fiscalización (tercer límite):

� Artículo 62-A° del Código Tributario

Artículos12° y siguientesdelDS No. 085-2007-EF� Artículos12° y siguientesdelDS No. 085-2007-EF

DeterminaciónDeterminación deldel ImpuestoImpuesto aa lalaRentaRenta -- EjercicioEjercicio 20122012

Segunda ParteSegunda Parte

Ivan MannucciIvan Mannucci

Deducción de gastosDeducción de gastos

Principio de Causalidad Principio de Causalidad –– Deducción de gastosDeducción de gastosArt. 37º LIRArt. 37º LIR

� Se permite la deducción de gastos siempre y cuando guardenrelación causal con la generación de rentas o con elmantenimientodela fuenteproductoradela misma.mantenimientodela fuenteproductoradela misma.

� No procede la deducción de conceptos limitados o prohibidos.� El gasto deberá encontrarse debidamente acreditado(CdP de

ser el caso, registro contable, fehaciencia).� El gasto debe ser normal, razonable y proporcional.� Utilización de medios de pago, de ser aplicable.

RTF No. 4807RTF No. 4807--11--20062006

“…el principio de causalidad es la relación de necesidad quedebe establecerse entre los gastos y la generación de la renta oel mantenimiento de la fuente, noción que en nuestralegislación es de carácter amplio, por lo que correspondelegislación es de carácter amplio, por lo que correspondeaplicar criterios adicionales como que los gastos seannormales de acuerdo al giro del negocio o que éstosmantengan cierta proporción con el volumen de lasoperaciones, entre otros…”

RTF No. 5732RTF No. 5732--11--20052005

“Para deducir gastos no basta con acreditar que se cuenta conCdeP ni con el registro contable, sino que se demuestre que lasoperaciones se han realizado. A tal efecto, para observar lafehacienciade las mismas,la AT debe investigar todas lasfehacienciade las mismas,la AT debe investigar todas lascircunstancias del caso, actuando los medios probatorios,valorándolos en forma conjunta y con apreciación razonada.”

Gastos deducibles Gastos deducibles –– InteresesInteresesInc a) Art. 37º LIRInc a) Art. 37º LIR

� Límite al endeudamiento con partes vinculadaseconómicamente: Importe equivalente al resultado de aplicarun coeficientede 3 sobre el Patrimonio Neto al cierre delun coeficientede 3 sobre el Patrimonio Neto al cierre delejercicio anterior.

� Intereses de fraccionamiento otorgados conforme el CódigoTributario, tanto de carácter general como particular. (DirectivaNº 007-99/SUNAT).

� No son deducibles los intereses moratorios.

RTF No. 1317RTF No. 1317--11--20052005

“Para la deducibilidad de intereses abonados al exterior porpréstamos de sujetos no domiciliados no resulta suficiente lapresentación del registro contable de abono del préstamo sinoque a fin de acreditar el destino resulta necesario que sedemuestre el movimiento de dinero y su utilización enque a fin de acreditar el destino resulta necesario que sedemuestre el movimiento de dinero y su utilización enoperaciones destinadas a la obtención de renta gravada.”

Gastos deducibles Gastos deducibles –– TributosTributosInc b) Art. 37 LIRInc b) Art. 37 LIR

� Son deducibles los tributos que recaen sobre bienes oactividades productoras de rentas gravadas.

� Esdeducibleel IGV queno sepuedaaplicarcomocréditofiscal� Esdeducibleel IGV queno sepuedaaplicarcomocréditofiscalpor incumplir determinados requisitos.(RTF No. 8490-5-2001)

� No es deducibleel IR asumido y que corresponda a un tercero,salvo que el IR grave los intereses por operaciones de crédito afavor de beneficiarios del exterior.

� El Impuesto a las Transacciones Financieras resulta deduciblepara efectos del IR.

Gastos deducibles Gastos deducibles –– SegurosSegurosInc c) Art. 37 LIRInc c) Art. 37 LIR

� Son deducibles las primas de seguro que cubran riesgos sobreoperaciones, servicios y bienes productores de rentas gravadas, asícomo las de accidentes de trabajo de su personal.

� Los pagos efectuados en un ejercicio por pólizas cuya coberturaabarca el ejercicio siguiente podrán deducirse solo en la parte quecomprende el primer ejercicio.(RTF No. 7719-4-2005)

Gastos deducibles Gastos deducibles –– Pérdidas ExtraordinariasPérdidas Extraordinarias

Inc d) Art. 37 LIRInc d) Art. 37 LIR

Las pérdidas extraordinarias sufridas por caso fortuito o fuerzamayor en los bienes productores de renta gravada o por delitoscometidosen perjuicio del contribuyentepor susdependientescometidosen perjuicio del contribuyentepor susdependienteso terceros, en la parte que tales pérdidas no resulten cubiertaspor indemnizaciones o seguros y siempre que se haya probadojudicialmente el hecho delictuoso o que se acredite que es inútilejercer la acción judicial correspondiente.

Gastos deducibles Gastos deducibles –– Pérdidas ExtraordinariasPérdidas ExtraordinariasInc d) Art. 37 LIRInc d) Art. 37 LIR

RTF RTF No. No. 69726972--44--20042004

Casofortuito o fuerzamayoresun eventoinusual,independientedeCasofortuito o fuerzamayoresun eventoinusual,independientedela voluntad del deudor y sin que existan razones atendibles de queéste vaya a suceder. Así, la pérdida de mercadería por su caídaprecipitada del almacén, no constituye caso fortuito, todavez queello era previsible dado lo inapropiado del local, la inexperienciaen el manejo de cajas y el desnivel del terreno.

Gastos deducibles Gastos deducibles –– Gastos de cobranzaGastos de cobranzaInc e) Art. 37 LIRInc e) Art. 37 LIR

• Son deducibles los gastos de cobranza de rentas gravadas.

• Son deducibles los gastos correspondientes, tanto a accionesjudiciales como extrajudiciales, debidamente acreditadasdestinadas a la cobranza de rentas gravadas.(RTF No. 01104-4-2003)

Gastos Gastos deducibles deducibles –– MermasMermasInc f) Art. 37 LIRInc f) Art. 37 LIR

Pérdida física en el volumen, cantidad, peso de las existenciasocasionada por causas inherentes a su naturaleza o al procesoproductivo.

Informe técnico, elaborado por profesional competente, colegiado eindependiente.

El informe debe mostrar el detalle de la metodología utilizada, losalcances de la evaluación y las condiciones en que se realizó. RTFNos. 1804-1-2006, 398-1-2006.

El Informe Técnico no tiene carácter referencial sino el carácter deprueba del porcentaje que en él se establezca.RTF No. 397-1-2006

Gastos Gastos deducibles deducibles –– MermasMermasInc f) Art. 37 LIRInc f) Art. 37 LIR

De acuerdo con el criterio establecido en las RTFs No.5349-3-2005, 7474-4-2005, entre otras, no constituyenmermaslas pérdidasqueno sonimputablesa la naturalezamermaslas pérdidasqueno sonimputablesa la naturalezadel proceso productivo, sino que son consecuencias delactuar de un tercero, lo que ocurre, por ejemplo, en el casode pérdidas de agua de empresas obtenidas por lasdistribuidoras de este recurso como consecuencia deconexiones clandestinas.

Pérdida de orden cualitativo e irrecuperable de las existencias,haciéndolas inutilizables para los fines a los que estabandestinados.

Destrucciónde las existenciasante Notario Público siempre

Gastos deducibles Gastos deducibles –– Desmedros Desmedros Inc f) Art. 37 LIRInc f) Art. 37 LIR

Destrucciónde las existenciasante Notario Público siempreque se comunique a SUNAT con un plazo no menor de seis (6)días hábiles.

Dado que los bienes que están en situación de desmedropueden comercializarse a un menor valor, se exige que talesbienes sean destruidos para su deducibilidad.RTF No. 3722-2-2004

Gastos deducibles Gastos deducibles –– Gastos de organización y Gastos de organización y preoperativospreoperativos

Inc. g) Art. 37 LIRInc. g) Art. 37 LIR

Los gastos de organización, los gastos preoperativos iniciales,los gastospreoperativosoriginadospor la expansiónde laslos gastospreoperativosoriginadospor la expansiónde lasactividades de la empresa y los intereses devengados duranteel período preoperativo, a opción del contribuyente, podrándeducirse en el primer ejercicio o amortizarseproporcionalmente en el plazo máximo de diez (10) años.

La amortización se efectuará a partir del ejercicio en que seinicie la producción o explotación.

Gastos deducibles Gastos deducibles –– Provisiones y Castigos por deudas Provisiones y Castigos por deudas incobrables incobrables

Inc. i) Art. 37 LIRInc. i) Art. 37 LIR

Los castigospor deudasincobrablesy lasprovisionesequitativasLos castigospor deudasincobrablesy lasprovisionesequitativaspor el mismo concepto, siempre que se determine las cuentas alas que corresponden.

Para que estas provisiones y castigos sean deducibles se debeacreditar el origen de las deudas y/o saldos deudores quesustentan los mismos.RTF No. 2492-3-2002

Gastos deducibles Gastos deducibles –– Castigos y Provisiones por deudas Castigos y Provisiones por deudas incobrables incobrables

Inc. i) Art. 37 LIRInc. i) Art. 37 LIRNo califica como deuda incobrable:No califica como deuda incobrable:

• La contraída entre sí por partes vinculadas.• La afianzada (sistema financiero y bancario), la garantizada

(derechos reales de garantía), la que mantenga depósitos o si setrata de una compra venta con reserva de propiedad.

• La que haya sido objeto de renovación o prórroga expresa.

Deducciones AdmitidasDeducciones AdmitidasInc. f) Art. 21Inc. f) Art. 21°° RLIRRLIR

Deducción de Provisiones por Deudas IncobrablesDeducción de Provisiones por Deudas Incobrables

• El carácter de deuda incobrable deberá verificarse en elmomento en que se efectúa la provisión contable.

• La deuda debe estar vencida y demostrarseel riesgo de• La deuda debe estar vencida y demostrarseel riesgo deincobrabilidad, mediante: a) análisis periódicos de los créditosconcedidos, o b) morosidad con documentación que evidencielas gestiones de cobro luego del vencimiento, o c) protesto, o d)inicio de un Proceso Judicial, o e) más de 12 meses de vencidala obligación sin que haya sido satisfecha.

• Que la provisión al cierre de cada ejercicio figure en el Libro deInventarios y Balances en forma discriminada.

Deducciones AdmitidasDeducciones AdmitidasInc. g) Art. 21º RLIR Inc. g) Art. 21º RLIR –– CASTIGOSCASTIGOS

• Que la deuda haya sido provisionada• Que se haya ejercitado las acciones judiciales previstas en el CPC,

exceptocuando:exceptocuando:a) Se demuestre que es inútil ejercerlas,ob) El monto no exceda 3 UIT

Las personas domiciliadas que hayan sido condonadas en vía detransacción, deberán emitir una nota de abono a favor del deudor.Si el deudor realiza actividad generadora de rentas de terceracategoría, considerará el monto de la deuda condonada comoingreso gravable.

Gastos deducibles Gastos deducibles –– Aguinaldos, bonificaciones, Aguinaldos, bonificaciones, gratificaciones y retribuciones gratificaciones y retribuciones -- Inc l) Art. 37 LIRInc l) Art. 37 LIR

• Todopagoa servidores,envirtud del vínculolaboralexistente• Todopagoa servidores,envirtud del vínculolaboralexistentey con motivo del cese.

• Deducibles en el ejercicio al que correspondan cuando hayansido pagadas antes del vencimiento del plazo para DJ Anual.

• Deben cumplir con criterio de generalidad.

Gastos deducibles de Salud, recreación, cultura y educación al Gastos deducibles de Salud, recreación, cultura y educación al personalpersonal

Inc. ll) Art. 37 LIRInc. ll) Art. 37 LIR

• Son deducibles los gastos de salud, recreación, cultura y• Son deducibles los gastos de salud, recreación, cultura yeducativos al personal, incluidos los de capacitación; así como losgastos de enfermedad de cualquier servidor.

• También las primas de salud del cónyuge o hijos menores odiscapacitados del trabajador.

• Los gastos recreativos no pueden exceder el 0,5% de los ingresosnetos del ejercicio con un límite de 40 UIT.

Gastos de capacitaciónGastos de capacitaciónInc. ll) Art. 37 Inc. ll) Art. 37 LIRLIR

Regla vigente en el ejercicio 2012Regla vigente en el ejercicio 2012

• Las sumasdestinadasa la capacitacióndel personalpodránser• Las sumasdestinadasa la capacitacióndel personalpodránserdeducidas como gasto hasta por un monto máximo equivalente acinco por ciento (5%) del total de los gastos deducidos en elejercicio.

Gastos de capacitaciónGastos de capacitaciónInc. ll) Art. 37 LIRInc. ll) Art. 37 LIR

• De conformidad con el inciso k) del artículo 21 del Reglamentode la LIR, seseñalaquedebeentendersepor sumasdestinadasade la LIR, seseñalaquedebeentendersepor sumasdestinadasala capacitación del personal, a aquéllas invertidas por losempleadores con el fin de incrementar las competencias laboralesde sus trabajadores, a fin de coadyuvar a la mejora de laproductividad de la empresa, incluyendo los cursos de formaciónprofesional o que otorguen un grado académico, como cursos decarrera, postgrados y maestrías

Gastos de capacitaciónGastos de capacitaciónInc. ll) Art. 37 LIRInc. ll) Art. 37 LIR

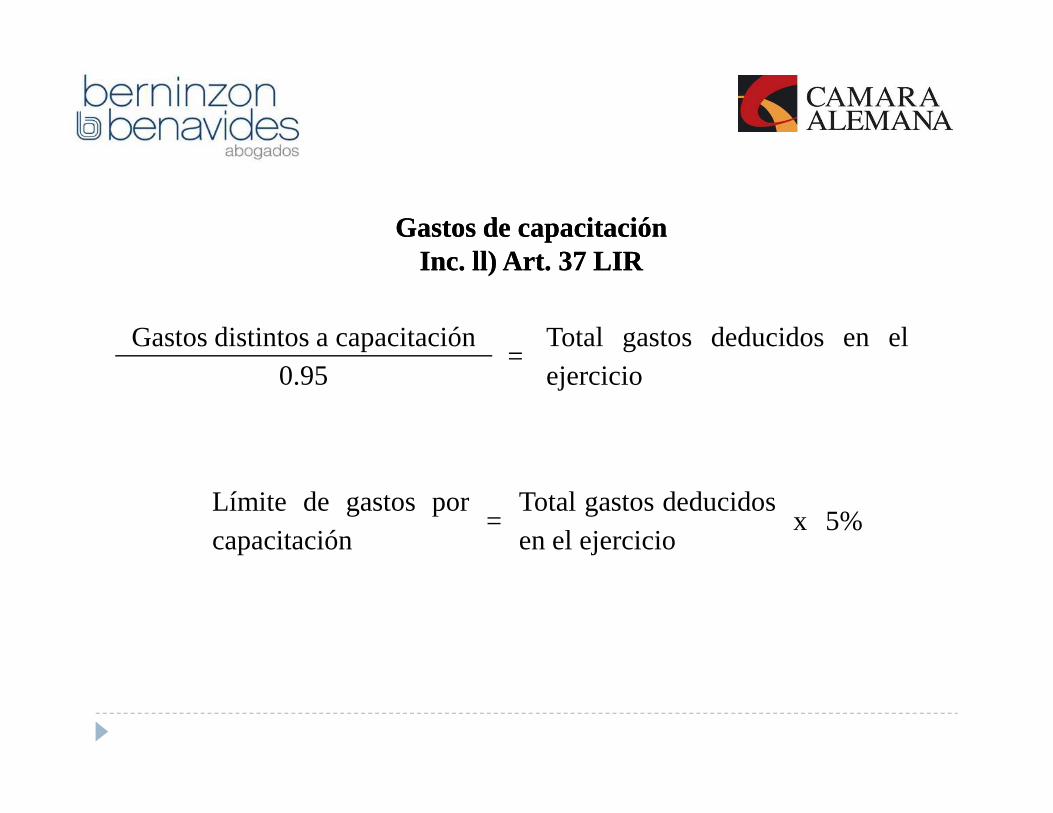

• De acuerdo con el inciso k) del artículo 21º del Reglamento de laLIR, a efectosdeobtenerel límite degastospor capacitacióndebeLIR, a efectosdeobtenerel límite degastospor capacitacióndebecalcularse en forma previa el total de gastos deducibles delejercicio, utilizando la fórmula que indicamos en los cuadrossiguientes:

Gastos distintos a capacitación=

Total gastos deducidos en elejercicio0.95

Gastos de capacitaciónGastos de capacitaciónInc. ll) Art. 37 LIRInc. ll) Art. 37 LIR

Límite de gastos porcapacitación

=Total gastos deducidosen el ejercicio

x 5%

Gastos de capacitaciónGastos de capacitaciónInc. ll) Art. 37 LIRInc. ll) Art. 37 LIR

• De conformidad con las disposiciones del Reglamento de la LIR,se estableceque la presentaciónal Ministerio de Trabajo yse estableceque la presentaciónal Ministerio de Trabajo yPromoción del Empleo del Programa de Capacitación constituyeuna obligación administrativa de carácter formal, y no un requisitoconstitutivo para deducir los gastos de capacitación. En esesentido, el incumplimiento de dicha obligación no constituye unainfracción tributaria.

Gastos deducibles Gastos deducibles –– Remuneración, Gastos de Salud, Remuneración, Gastos de Salud, recreación, cultura y educación al personalrecreación, cultura y educación al personal

IncsIncs. l) y ll) Art. 37. l) y ll) Art. 37

RTF RTF Nº 2230Nº 2230--22--2003 2003 RTF RTF Nº 2230Nº 2230--22--2003 2003

“El carácter de generalidad del gasto no se relacionanecesariamente con comprender la totalidad de trabajadores dela empresa, debiendo verificarse en función al beneficioobtenido por funcionarios de rango o condición similar, de talmodo que pueda ocurrir que dada las carácterísticas de unpuesto, el beneficio corresponda a una sola persona, sin quepor ello se incumpla el mencionado requisito de generalidad.”

Gastos deducibles Gastos deducibles –– Remuneraciones al DirectorioRemuneraciones al DirectorioInc m) Art. 37 LIRInc m) Art. 37 LIR

En la parte que en conjunto no excedandel 6% de la utilidadEn la parte que en conjunto no excedandel 6% de la utilidadcomercial del ejercicio antes del IR.

El importe abonado en exceso a la deducción que autoriza esteinciso, constituirá renta gravada para el director que lo perciba.

No es deducible el egreso por dietas de directorio en un ejercicioen que se obtuvo pérdida.RTF No. 6887-4-2005.

Gastos deducibles Gastos deducibles –– Remuneración de accionistas y sus Remuneración de accionistas y sus parientes parientes -- Inc n) y ñ) Art. 37Inc n) y ñ) Art. 37°° LIRLIR

Remuneracionesquecorrespondanal titular deEIRL, accionistas,Remuneracionesquecorrespondanal titular deEIRL, accionistas,participacionistas y en general a los socios y asociados de personasjurídicas, así como sus parientes hasta 4to grado deconsanguinidad y 2do de afinidaden tanto se pruebe quetrabajan en el negocio.

No pueden exceder el valor de mercado (exceso es dividendo).

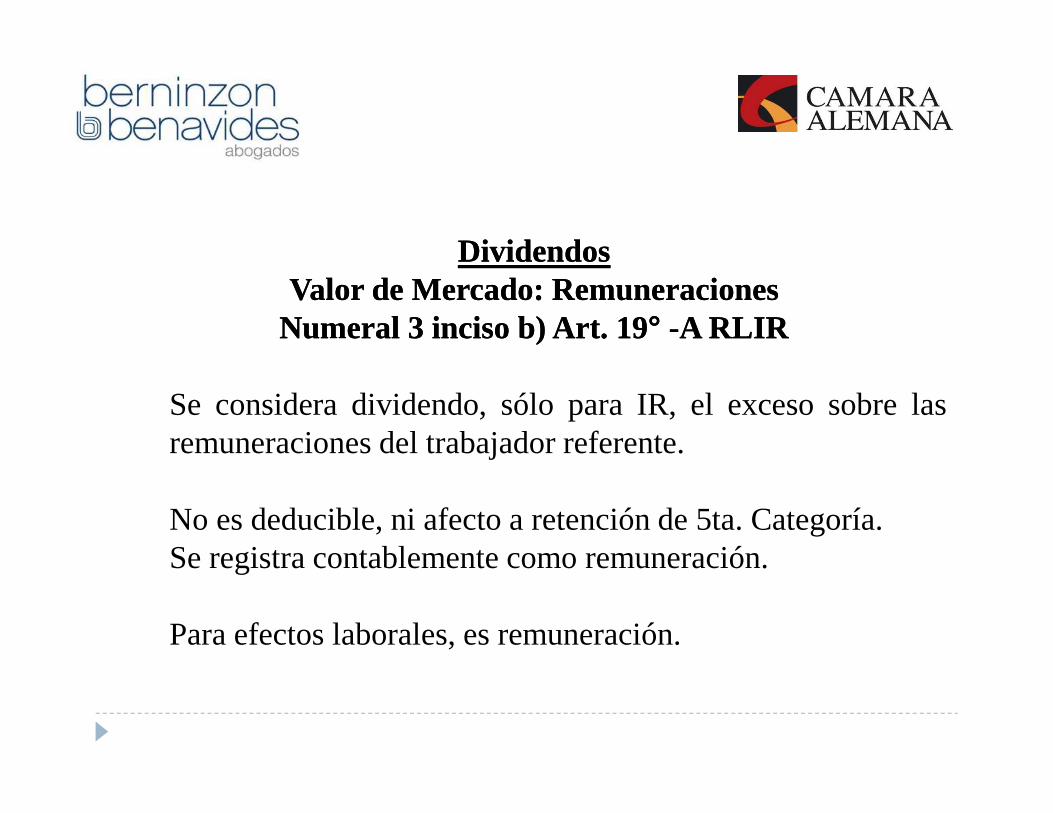

DividendosDividendosValor de Mercado: RemuneracionesValor de Mercado: Remuneraciones

Numeral 3 inciso b) Art. 19Numeral 3 inciso b) Art. 19°° --A RLIRA RLIR

Se consideradividendo,sólo para IR, el excesosobrelasSe consideradividendo,sólo para IR, el excesosobrelasremuneraciones del trabajador referente.

No es deducible, ni afecto a retención de 5ta. Categoría.Se registra contablemente como remuneración.

Para efectos laborales, es remuneración.

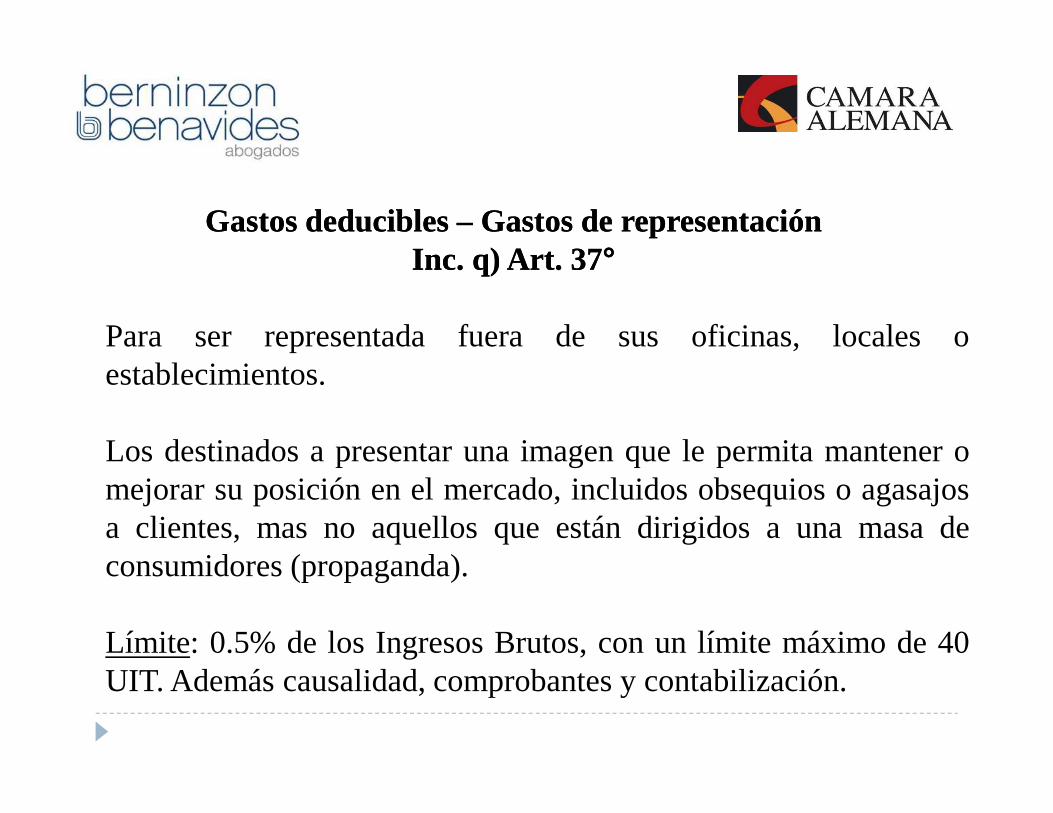

Gastos deducibles Gastos deducibles –– Gastos de representación Gastos de representación Inc. q) Art. 37Inc. q) Art. 37°°

Para ser representada fuera de sus oficinas, locales oestablecimientos.

Los destinados a presentar una imagen que le permita mantener omejorar su posición en el mercado, incluidos obsequios o agasajosa clientes, mas no aquellos que están dirigidos a una masa deconsumidores (propaganda).

Límite: 0.5% de los Ingresos Brutos, con un límite máximo de 40UIT. Además causalidad, comprobantes y contabilización.

Gastos Gastos deducibles deducibles –– Gastos de representación Gastos de representación Inc q) Art. 37 LIRInc q) Art. 37 LIR

RTF RTF No. 2200No. 2200--55--20052005“… establece que no se encuentran comprendidos en el concepto degastos de representación, los gastos de viaje y las erogaciones dirigidas alas masade consumidoresrealeso potenciales,talescomolos gastosdelas masade consumidoresrealeso potenciales,talescomolos gastosdepropaganda, los cuales, por su naturaleza no están sujetos alímite dededucción.”

RTF No. 4546RTF No. 4546--33--20032003“No son deducibles los gastos de bar y restaurante realizados por elgerente general de una empresa cuando no se acredita el motivo ni losclientes con los que se realizó dicho egreso, pues no se verifica la relaciónde causalidad.”

Gastos deducibles Gastos deducibles –– Gastos de viajeGastos de viajeInc r) Art. 37 LIRInc r) Art. 37 LIR

Los que sean indispensables de acuerdo con la actividad de rentagravada. Incluye transporte y viáticos.

Necesidad del viaje acreditada con correspondencia y otradocumentación y los gastos de transporte con los pasajes.

Viático límite (doble de lo que concede el Gobierno Central a susfuncionarios de carrera de mayor jerarquía).

Viáticos: alojamiento, alimentación y movilidad.

Gastos deducibles Gastos deducibles –– Gastos de viajeGastos de viajeInc r) Art. 37 LIRInc r) Art. 37 LIR

Los viáticos en el país: comprobantes de pago.Los viáticos por alojamiento en el exterior: documentos alos que se refiere el artículo 51-A de la LIR.La alimentación y movilidad en el exterior: documentos alos que se refiere el artículo 51-A de la LIR o declaraciónjurada del beneficiario de los viáticos, siempre que noexcedan del 30% del monto máximo. Una sola forma porviaje y por persona.

Gastos deducibles Gastos deducibles –– Gastos de viajeGastos de viajeInc n) Art. 21º RLIRInc n) Art. 21º RLIR

Deducción de Gastos Representados en Comprobantes de Pago Emitidos en el Exterior. Art. 51-A LIRde Pago Emitidos en el Exterior. Art. 51-A LIR

Se emitan conforme disposiciones del país respectivo yconste en ellos, cuando menos, el nombre y domicilio deltransferente o prestador del servicio, la naturaleza u objetode la operación; y la fecha y monto de la misma.

Gastos Gastos deducibles deducibles –– Gastos de viajeGastos de viajeInc r) Art. 37 LIRInc r) Art. 37 LIR

RTF 1015RTF 1015--44--9999“La necesidad de los viajes se justifica por la naturaleza delas relacionescomerciales de la recurrente en el lugar de destino de dichosviajes, nosiendoindispensablequesesustentecadauna de las actividadesrealizadassiendoindispensablequesesustentecadauna de las actividadesrealizadasdurante el viaje, sino que basta la existencia de una adecuada relación entrela documentación presentada y el lugar de destino.”

RTF 829RTF 829--22--9999“Aunque el contribuyente alegue que las sumas entregadas a su personalcorresponden a gastos de viaje y viáticos, la regularidad deéstos y launiformidad de los montos hace concluir que estos últimos son de libredisposición, por tanto constituyen pagos complementariosa la remuneraciónrecibida.”

Gastos deducibles Gastos deducibles –– Gastos de viajeGastos de viajeInc r) Art. 37 LIRInc r) Art. 37 LIR

RTF RTF 840840--11--20092009“El viático está vinculado con el viaje y la necesidad de éste, deahí que no puedaser deducidosi no es posible sustentarlosahí que no puedaser deducidosi no es posible sustentarlosgastos de transporte (con pasaje) y cuando no se acredita unarazonable relación entre la permanencia en el exterior y losresultados de la diligencia. De modo que la permanencia fueraes relevante si se cumple con sustentar la necesidad de lamisma, sin que ello se vea enervado por la exhibición del actade acuerdo societario, pues la misma sólo sustenta la necesidaddel viaje, pero no su duración…”

Gastos deducibles Gastos deducibles –– Gastos por premios Gastos por premios Inc u) Art. 37 LIRInc u) Art. 37 LIR

Gastospor premios,en dinero o en especie,que realicenlosGastospor premios,en dinero o en especie,que realicenloscontribuyentes con el fin de promocionar o colocar en elmercado sus productos o servicios, siempre que se ofrezcancon carácter general a los consumidores reales, el sorteo de losmismos se efectúe ante Notario Público y se cumpla con lasnormas legales sobre la materia.

Gastos deducibles Gastos deducibles –– Gastos en rentas de 2da, 4ta y 5ta Gastos en rentas de 2da, 4ta y 5ta categorías categorías -- Inc v) Art. 37 LIRInc v) Art. 37 LIR

Gastos o costos que constituyan para su perceptor rentas desegunda, cuarta o quinta categoría, podrán deducirse en elejercicio al que correspondancuando hayan sido pagadosejercicio al que correspondancuando hayan sido pagadosdentro del plazo de vencimiento de DJ Anual.

Estos gastos, de no haberse deducido en el ejercicio al quecorresponden, se deducirán en el ejercicio en queefectivamente se paguen(48º DTF de la LIR).

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º Inc w) Art. 37º LIRLIR

Regla vigente en el ejercicio 2012Regla vigente en el ejercicio 2012

Límite a los gastos deducibles en vehículos de categoríasA2, A3 y A4 (Automóvilesy StationWagon).A2, A3 y A4 (Automóvilesy StationWagon).

Inc r) Art. 21º RLIRInc r) Art. 21º RLIR

Categoría A2 de 1,051 a 1,500ccCategoría A3 de 1,501 a 2,000ccCategoría A4 más de 2000cc

Otras categorías:Principio de causalidad.

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º LIRInc w) Art. 37º LIR

Vehículos regulados:

1) Estrictamente indispensables, aplicación permanenteal girodel negocio.

2) Asignados a actividades de dirección, representación yadministración (en función a la Tabla del Reglamento).

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º LIR Inc w) Art. 37º LIR -- ActAct. de dirección, representación y . de dirección, representación y

administraciónadministración

Ingresos Netos Anuales Número de VehículosHasta 3,200 UIT 1Hasta 3,200 UIT 1Hasta 16,100 UIT 2Hasta 24,200 UIT 3Hasta 32,300 UIT 4Más de 32,300 UIT 5

Nota: Las actividades de mensajería, cobranza, ventas, no se encuentra dentro de las actividades de administración de la empresa.

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º LIR Inc w) Art. 37º LIR

Informe No. 215Informe No. 215--20042004--SUNAT/2B0000SUNAT/2B0000

La SUNAT ha señaladoque si los vehículosasignadosaLa SUNAT ha señaladoque si los vehículosasignadosaactividades de dirección, representación y administración dela empresa adicionalmente son utilizados para uso particularde las personas que ejercen dichas funciones, los gastosvinculados con el referido uso no pueden ser tomados encuenta para la determinación de los gastos deducibles que seconsiderarán para establecer la renta neta.

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º LIRInc w) Art. 37º LIR

Informe No. 046Informe No. 046--20082008--SUNAT/2B0000SUNAT/2B0000

La SUNAT indica que los gastosde vehículosen los queLa SUNAT indica que los gastosde vehículosen los quepueden incurrir ciertos trabajadores de la empresa que laborancon sus propias unidades de transporte, no constituyen gastosde movilidad ni tampoco son gastos deducibles al amparo delinciso w), Art. 37. Sin perjuicio de ello, de demostrarsefehacientemente el principio de causalidad de los gastos,podría procederse a su deducción.

Gastos deducibles Gastos deducibles –– VehículosVehículosInc w) Art. 37º LIRInc w) Art. 37º LIR

A partir del ejercicio gravable 2013, se incorporan nuevascategoríasy seagregaun límite adicional.categoríasy seagregaun límite adicional.

Gastos deducibles Gastos deducibles ––Donaciones Art. 37, inciso x) LIRDonaciones Art. 37, inciso x) LIR

Deducibles siempre que no excedan del 10% de la renta neta detercera categoría, luego de efectuada la compensación de pérdidas yque se otorguen en favor de:

• Entidades y dependencias del Sector Público Nacional, exceptoempresas.• Entidades sin fines de lucro cuyo objeto social comprenda: (i)beneficencia; (ii) asistencia o bienestar social; (iii) educación; (iv)culturales; (v) científicas; (vi) artísticas; (vii) literarias; (viii)deportivas; (ix) salud; (x) patrimonio histórico cultural indígena; y/uotras de fines semejantes.

Gastos deducibles Gastos deducibles ––Donaciones Donaciones Inc. s) Art. 21 RLIRInc. s) Art. 21 RLIR

� Las beneficiarias deberán estar calificadas previamente comoperceptorasdedonaciones.perceptorasdedonaciones.

� Las donaciones que se efectúen deberán comunicarse a laSUNAT.

� La donación deberá estar debidamente acreditada.� La donación se deducirá en el ejercicio que corresponda

conforme al Reglamento.

Gastos Gastos deducibles deducibles –– MovilidadMovilidadInc. a1) Art. 37º LIRInc. a1) Art. 37º LIR

•Los gastos por concepto de movilidad de los trabajadores que seannecesarios para el cabal desempeño de sus funciones y que noconstituyan beneficio o ventaja patrimonial directa de losmismosserándeduciblesy podránsersustentadosmediantecomprobantesdeserándeduciblesy podránsersustentadosmediantecomprobantesdepago o por una planilla suscrita al trabajador usuario de la movilidad.

•Restricción: por día y una modalidad por trabajador (planilla ocomprobante de pago, sólo una de ellas es aceptable).

• No se aceptará la deducción por gastos de movilidad sustentados conla planilla a la que se hace referencia en el caso de trabajadores quetengan a su disposición movilidad asignada por el contribuyente.

Gastos deducibles Gastos deducibles –– MovilidadMovilidadInc. v) Art. 21º RLIRInc. v) Art. 21º RLIRPlanilla de movilidadPlanilla de movilidad

� Sustentopermitido: hastael 4% de la RMV por cada� Sustentopermitido: hastael 4% de la RMV por cadatrabajador sujeto al régimen laboral.

� Requisitos: numeración de la planilla, fecha de emisión,identificación del periodo, identificación de la empresa,del trabajador, del lugar, de la fecha, del motivo, delmonto.

Gastos y costos deducibles Gastos y costos deducibles ––Depreciación Contable Depreciación Contable ––Depreciación Tributaria Art. 22 RLIRDepreciación Tributaria Art. 22 RLIR

La depreciación aceptada tributariamente será aquéllaque se encuentre contabilizada dentro del ejerciciogravable en los libros y registros contables, siempre queno exceda el porcentaje máximo establecido.

En ningún caso puede hacerse incidir en un ejerciciogravable depreciaciones correspondientes a ejerciciosanteriores.

Gastos y costos deducibles Gastos y costos deducibles ––Depreciación Contable Depreciación Contable ––Depreciación Tributaria Art. 22 RLIRDepreciación Tributaria Art. 22 RLIR

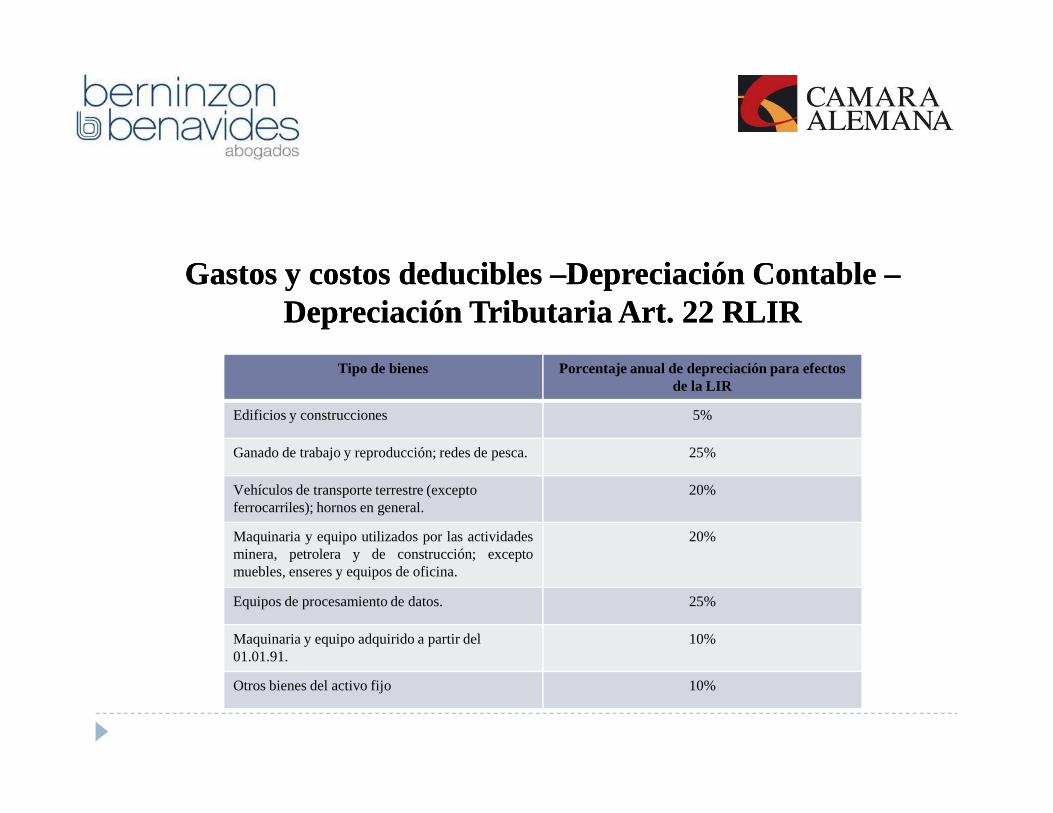

Tipo de bienes Porcentaje anual de depreciación para efectos de la LIR

Edificiosy construcciones 5%Edificiosy construcciones 5%

Ganado de trabajo y reproducción; redes de pesca. 25%

Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general.

20%

Maquinaria y equipo utilizados por las actividadesminera, petrolera y de construcción; exceptomuebles, enseres y equipos de oficina.

20%

Equipos de procesamiento de datos. 25%

Maquinaria y equipo adquirido a partir del 01.01.91.

10%

Otros bienes del activo fijo 10%

Gastos y costos deducibles Gastos y costos deducibles ––Depreciación Contable Depreciación Contable ––Depreciación Tributaria Art. 22º RLIRDepreciación Tributaria Art. 22º RLIR

• La obligación de efectuar el registro contable de lasdepreciaciones condiciona la posibilidad de deducir esteconcepto para efecto de la determinación de la renta neta.RTF Nos. 10498-3-2008, 5038-1-2006.

• Cuando la depreciación contabilizada resulta MAYOR a ladepreciación admitida por la norma tributaria: deberáadicionarse en la DJ la diferencia.

Inc g) Art. 44º LIR Inc g) Art. 44º LIR –– Gasto no DeducibleGasto no DeducibleAmortización de intangiblesAmortización de intangibles

No será deducible la amortización de llaves, marcas, patentes,procedimientos de fabricación y otros activos intangibles.

Excepción: El precio pagado por activos intangibles de duraciónlimitada podrá ser considerado como gasto (deduciéndose enunejercicio) o costo (amortizándose en 10 años). Ejemplo: software

El plazo para la amortización no debiera ser menor al número deejercicios que al producirse la adquisición resten para queseextinga el derecho de uso exclusivo que se confiere.RTF No.898-4-2008.

Inc j) Art. 44º LIR Inc j) Art. 44º LIR –– Gasto no DeducibleGasto no Deducible

Gastos sustentados en Gastos sustentados en CdPCdP que no cumplen con los que no cumplen con los requisitos mínimosrequisitos mínimos

•Cuando no cumplan con los requisitos y•Cuando no cumplan con los requisitos ycaracterísticas mínimas establecidas en el Reglamentode CdP. Los CdP del exterior deben cumplir con losrequisitos del Art. 51-A de la LIR.

•Cuando los comprobantes hayan sido emitidos porcontribuyentes no habidos, a menos que al 31 dediciembre hubiesen levantado tal condición.

Inc. m) Art. 44º LIR Inc. m) Art. 44º LIR –– Gasto no DeducibleGasto no DeducibleGastos Incurridos en Paraísos FiscalesGastos Incurridos en Paraísos Fiscales

No serán deducibles los gastos, incluyendo la pérdida decapital, provenientes de operaciones efectuadas con sujetosenalgunodelossiguientessupuestos:enalgunodelossiguientessupuestos:

1) Sean residentes de países o territorio de baja o nulaimposición.

2) Sean establecimientos permanentes situados o establecidos enpaíses o territorios de baja o nula imposición.

3) Obtengan ganancias a través de un país de baja o nulaimposición.

Inc. m) Art. 44º LIR Inc. m) Art. 44º LIR –– Gasto no DeducibleGasto no DeducibleGastos Incurridos en Paraísos FiscalesGastos Incurridos en Paraísos Fiscales

No están comprendidos en este inciso y serán deducibles,los siguientes conceptos, siempre que el monto de lacontraprestaciónseaigual al quehubieranpactadopartescontraprestaciónseaigual al quehubieranpactadopartesindependientes en transacciones comparables:•Créditos•Seguros o Reaseguros•Cesión de uso de naves o aeronaves.•Transporte que se realice desde el país hacia el exteriory desde el exterior hacia el país.•Derecho de pase por el canal de Panamá.

Arrastre de PérdidasArrastre de Pérdidas

Catherine Navarro Catherine Navarro

Arrastre de PérdidasArrastre de PérdidasArt. 50º LIR Art. 29Art. 50º LIR Art. 29 °° RLIRRLIR

Sistema ASistema A

1) Sólo se permite el arrastre de pérdidas de hastacuatro años de antigüedad.

2) Cómputo es a partir del año siguiente de producidala pérdida.

Arrastre de PérdidasArrastre de PérdidasArt. 50º LIR Art. 50º LIR -- Art. 29Art. 29°° RLIRRLIR

Sistema B Sistema B –– 50%50%

1) El arrastre de pérdidas es ilimitado.

2) La obtención de rentas en un ejercicio no interrumpe elarrastre de pérdidas en ejercicios anteriores y se puedenadicionar a las pérdidas de ejercicios posteriores.

3) La pérdida sólo se imputa hasta el 50% de las rentasnetas.

Arrastre de PérdidasArrastre de PérdidasArt. 29Art. 29°° RLIRRLIR

Rentas ExoneradasRentas Exoneradas

Las rentas exoneradas se adicionan a las pérdidas del mismoejercicio,a fin dereducirla.ejercicio,a fin dereducirla.

Si no se tiene pérdida en el ejercicio y sólo se cuenta conpérdidas netas de ejercicios anteriores, las rentas exoneradasno las afectan

La pérdida neta compensable del ejercicio es: pérdidas delejercicio (menos rentas exoneradas) y pérdidas de ejerciciosanteriores.

Arrastre de PérdidasArrastre de PérdidasArt. 29Art. 29°° RLIRRLIR

Ejercicio de la Opción de SistemaEjercicio de la Opción de Sistema

Severificaenla DJ delejercicioenqueseproducela pérdida.Severificaenla DJ delejercicioenqueseproducela pérdida.

Sólo es posible variarlo cuando:(i) Se hayan compensado completamente; o,(ii) Se haya vencido el plazo.

Rectificación del sistema: hasta día anterior de presentación de DJ Anual año siguiente o fecha de vencimiento, lo primero.

Créditos contra el Impuesto a la Créditos contra el Impuesto a la RentaRentaRentaRenta

Edgardo BernuyEdgardo Bernuy

Créditos Contra el IRCréditos Contra el IR

Art. 88º LIR Art. 88º LIR –– Art. 52 RLIR Art. 52 RLIR

Los créditos contra el IR se deberán de aplicar en el siguiente orden:

1. IR de fuente extranjera

2. Crédito por reinversión2. Crédito por reinversión

3. Otros créditos sin derecho de devolución

4. Saldo a favor de IR

5. Pagos a cuenta del IR

6. IR que le ha sido percibido

7. IR que le ha sido retenido

8. Otros créditos con derecho a devolución

Créditos Contra el IRCréditos Contra el IRArt. 88º LIR Art. 88º LIR -- Art. 58º RLIRArt. 58º RLIR

IR Pagado en el IR Pagado en el ExteriorExterior

Crédito que se concede por todo el Impuesto pagado en elExterior hastael límite señaladoen el inc. e) del Art. 88°Exterior hastael límite señaladoen el inc. e) del Art. 88°LIR.

Crédito sólo opera respecto de Impuestos en el exterior denaturaleza similar al IR.

Debe acreditarse fehacientemente el IR pagado en elextranjero.

PCIR PCIR –– REGLA VIGENTE HASTA 07REGLA VIGENTE HASTA 07--20122012Art. 85º LIR Art. 85º LIR –– Art. 54º RLIRArt. 54º RLIR

Sistema Sistema de Coeficientesde CoeficientesComprendidos los contribuyentes que tuvieran rentaimponible en el ejercicio anterior.

Sistema Sistema de Porcentajesde PorcentajesComprendidos los contribuyentes que no tuvieron rentaimponible en el ejercicio anterior, así como aquellos queinicien sus actividades en el ejercicio.

Ambos sistemas son aplicables desde el mes de enero de cadaaño: RTF Nº 6507-1-2003

PCIRPCIRSistema Sistema de Coeficientesde Coeficientes

Determinación del coeficienteDeterminación del coeficiente

Marzo a diciembre: Impuesto calculado del ejercicioanterior entre los ingresos netos del citado ejercicio.

Enero y febrero: Impuesto calculado del ejercicioprecedente al anterior entre los ingresos netos del citadoejercicio. De no haber impuesto calculado en dichoejercicio: coeficiente 0.02.

PCIRPCIRSistema Sistema de Coeficientesde Coeficientes

Modificación del coeficienteModificación del coeficiente

A partir del pago a cuenta de julio, presentando DJ quecontenga el balance acumulado al 30 de junio.

Modificación surte efectos desde los pagos a cuenta de julio adiciembre que no hubieran vencido a la fecha de presentaciónde la DJ que contenga el balance.

Condición adicional: haber presentado previamente DJ Anualdel Impuesto a la Renta.

PCIRPCIRSistema de PorcentajesSistema de Porcentajes

Cuota mensual a pagar es de 2% sobre los ingresos netos del meso el porcentajemodificado.o el porcentajemodificado.

Modificación del porcentaje: puede ser modificado a partir de lospagos a cuenta de enero o julio, alternativamente, sobre la basedel balance acumulado al 31 de enero o al 30 de junio,respectivamente.

PCIRPCIRSistema de PorcentajesSistema de Porcentajes

Modificación en base al balance al 31 de eneroModificación en base al balance al 31 de enero

Mediante presentación de DJ que contenga balanceacumuladoal 31deenero.acumuladoal 31deenero.

Surte efectos: a partir de los pagos a cuenta de enero a juniono vencidos a la fecha de presentación.

Condición adicional: haber presentado previamente DJ Anualdel Impuesto a la Renta. No exigible a quienes hubieraniniciado actividades en el ejercicio.

PCIRPCIRSistema Sistema de Porcentajesde Porcentajes

Modificación en base al balance al 30 de junioModificación en base al balance al 30 de junio

Mediante presentación de DJ que contenga balance acumuladoal30 de junio.

Surteefectos: a partir delos pagosa cuentadejulio a diciembrenoSurteefectos: a partir delos pagosa cuentadejulio a diciembrenovencidos a la fecha de presentación.

Condición adicional: haber presentado previamente DJ Anual delImpuesto a la Renta. No exigible a quienes hubieran iniciadoactividades en el ejercicio.

Obligatoria en caso de haber modificado porcentaje en base albalance al 31 de enero.

PCIR PCIR –– REGLA VIGENTE DESDE 08REGLA VIGENTE DESDE 08--20122012Art. 85º LIR Art. 85º LIR –– Art. 54º RLIRArt. 54º RLIR

Se abonará el monto que resulte mayor de comparar las cuotasmensuales determinadas de acuerdo a lo siguiente:

� Coeficiente: La cuota mensual obtenida al aplicar a los ingresosnetos obtenidos en el mes el coeficiente que resulta de dividir elmonto del impuesto calculado correspondiente al ejerciciogravable anterior entre el total de los ingresos netos del mismoejercicio.

� Porcentaje: La cuota mensual obtenida de aplicar el 1,5% a losingresos netos obtenidos en el mes.

PCIR PCIR –– REGLA VIGENTE DESDE 08REGLA VIGENTE DESDE 08--20122012Art. 85º LIR Art. 85º LIR –– Art. 54º RLIRArt. 54º RLIR

Para el caso de los PCIR de los meses de enero y febrero, seutilizará el coeficiente resultante de dividir el impuestocalculadoentre los ingresos netos correspondientes al ejercicio precedente alanterior.

En caso de no existir impuesto calculado en el ejercicio anterior o,en su caso, en el ejercicio precedente al anterior, se abonará comoPCIR las cuotas mensuales que se determinen al aplicar el 1,5% alos ingresos netos obtenidos en el mes.

Precios de TransferenciaPrecios de Transferencia

Ámbito de Aplicación (Artículos 32 y 32-A de la LIR)

i) Cuando la valoración convenida hubiera determinado un pagodel Impuesto a la Renta, en el país, inferior al que hubierecorrespondido por aplicación del valor de mercado.

ii) Cuando se trate de operaciones internacionales en dondeconcurran dos o más países o jurisdicciones distintas.

iii) Cuando se trate de operaciones nacionales en las que, almenos, una de las partes sea un sujeto inafecto, salvo elSector Público Nacional; goce de exoneraciones del IR,pertenezca a regímenes diferenciales del IR o tenga suscritoun convenio de estabilidad tributaria.

Ámbito de Aplicación (Artículos 32 y 32-A de la LIR)

iv) Cuando se trate de operaciones nacionales en las que, almenos, una de las partes haya obtenido pérdidas en losúltimos seis (6) ejercicios.

v) Cuando se trate de transacciones entre partes vinculadas.

vi) Cuando se trata de operaciones en las que se imputen lasrentas fictas establecidas en el inciso h) del Artículo 28°de la LIR.

Partes VinculadasArt. 32 LIR

Dos o más personas, empresas o entidades son partes vinculadascuando una de ellas participa de manera directa o indirecta en laadministración,control o capital de la otra; o cuandola mismaadministración,control o capital de la otra; o cuandola mismapersona o grupo de personas participan directa o indirectamente enla dirección, control o capital de varias personas, empresas oentidades. A su vez, también operará la vinculación, señala elmencionado inciso, cuando la transacción sea realizada utilizandopersonas interpuestas cuyo propósito sea encubrir una transacciónentre partes vinculadas.

Partes Vinculadas

Artículo 24° Reglamento de la LIR (Entre otros supuestos)

i) Cuando una persona natural o jurídica posea más del treintapor ciento 30% del capital de otra persona jurídica,por ciento 30% del capital de otra persona jurídica,directamente o por intermedio de un tercero, o

ii) Más del treinta por ciento 30% del capital de 2 o máspersonas jurídicas pertenezca a una misma persona naturalo jurídica, directamente o por intermedio de un tercero, o

iii) El capital de 2 o más personas jurídicas pertenezca, en másdel treinta por ciento 30%, a socios comunes a éstas, o

Partes Vinculadas

Artículo 24° Reglamento de la LIR

iv) Las personas jurídicas o entidades cuenten con uno omás directores, gerentes, administradores u otrosdirectivos comunes, que tengan poder de decisión en losacuerdos financieros, operativos y/o comerciales que seadopten, o

v) Dos o más personas naturales o jurídicas consolidenEstados Financieros.

Obligaciones FormalesObligaciones Formales

i) Presentar una declaración jurada anual informativa -PDT Preciosde Transferencia- de las transacciones que realicen con partesvinculadas o con sujetos residentes en territorios o países de bajao nula imposición.

ii ) Contar con un Estudio Técnico que respaldeel cálculo de losii ) Contar con un Estudio Técnico que respaldeel cálculo de losprecios de transferencia.

iii) Conservar la documentación e información detallada por cadatransacción que respalde el cálculo de los precios detransferencia, la metodología utilizada y los criteriosconsiderados.

Obligaciones Formales Obligaciones Formales –– DJ Anual InformativaDJ Anual Informativa

Están obligados a presentar la DJ informativa cuando en elejercicio gravable:

i) El monto de las operaciones superen los S/. 200,000.00; y/o

ii) El contribuyente hubiera realizado al menos una transaccióndesde, hacia o a través de países o territorios de baja o nulaimposición.

Obligaciones Formales Obligaciones Formales –– Estudio Técnico de Precios de Estudio Técnico de Precios de TransferenciaTransferencia

Están obligados a presentar un Estudio Técnico cuando en elejercicio gravable:

i) Los ingresos devengados totales superen los S/. 6´000,000.00y el monto de las operaciones supere S/. 1´000,000.00;

Obligaciones Formales Obligaciones Formales –– Estudio Técnico de Precios de Estudio Técnico de Precios de TransferenciaTransferencia

Cuandoenel ejerciciogravable:Cuandoenel ejerciciogravable:

ii) Hubieran realizado al menos una transacción desde,hacia o a través de países o territorios de baja o nulaimposición.

Obligaciones Formales Obligaciones Formales –– Conservar documentación e Conservar documentación e información información

La obligación de conservar la documentación e informacióndetalladapor cadatransacciónque respaldeel cálculo de losdetalladapor cadatransacciónque respaldeel cálculo de losprecios de transferencia resulta aplicable sin perjuicio deencontrarse o no obligado a presentar la declaracióninformativa y/o el estudio técnico de precios de transferencia,siendo que, la mencionada documentación deberá serconservada durante todo el plazo de prescripción.

Cambios Normativos Cambios Normativos –– DL 1112DL 1112

- Ámbito de aplicación.

- Ajustesal valorconvenido.- Ajustesal valorconvenido.

MUCHAS GRACIASMUCHAS GRACIAS

Edgardo Bernuy –[email protected]

Ivan Mannucci – [email protected]

Catherine Navarro - [email protected]

Camino Real 390, Torre Central, Of. 801San Isidro

����222-5252, Fax 421-4816Web Site: www.berlegal.com