DESAFÍOS DE LA INDUSTRIA: EN BUSCA DE UN...

32

Alimentos y Bebidas DESAFÍOS DE LA INDUSTRIA: EN BUSCA DE UN MEJOR POSICIONAMIENTO Ing. Agr. Mercedes Nimo Noviembre 2013 Esperanza-Santa Fe

Transcript of DESAFÍOS DE LA INDUSTRIA: EN BUSCA DE UN...

Alimentos y Bebidas

DESAFÍOS DE LA

INDUSTRIA: EN

BUSCA DE UN

MEJOR

POSICIONAMIENTO

Ing. Agr. Mercedes Nimo Noviembre 2013

Esperanza-Santa Fe

COPAL es una entidad gremial empresaria que nuclea a 34 cámaras y empresas de la industria de alimentos y bebidas, representando a la totalidad de los sectores que la integran.

Contribuir a consolidar una política alimentaria nacional

Fomentar la unidad de la industria en el país Promover su desarrollo eficiente y sustentable

Contamos con 34 Cámaras asociadas que representan a mas de 2000 industrias.

• Carne vacuna y derivados

• Carne aviar y derivados

• Chacinados

• Pesca y subproductos

• Leche y productos lácteos

• Frutas y hortalizas frescas y procesadas

• Salsas y conservas

• Infusiones

• Productos de molinería

• Panificados, pastas y galletitas

• Golosinas, chocolates

• Margarinas y productos hidrogenados

• Bebidas sin alcohol

• Jugos

• Cerveza

• Vinos

• Bebidas espirituosas

• Azúcar

• Especias, condimentos, mayonesas y aderezos

• Cuajos, fermentos y colorantes

• Almidones y glucosas

• Alimentos dietéticos

• Sal

• Helados

• Legumbres secas

• Comidas listas para el consumo

COPAL cuenta con 7 DEPARTAMENTOS vinculados a las siguientes áreas de interés:

Asuntos Institucionales y Comunicación

Asuntos Laborales

Comercio Exterior

Economía, Desarrollo Regional y PyMe

Normativa Alimentaria

Política Fiscal y Tributaria

Sustentabilidad y Política Ambiental

EMPRESAS DE LA IAB

ORGANISMOS PÚBLICOS,

INTERNACIONALES, INSTITUCIONES

ACADÉMICAS, DE FINACIAMIENTO, INVERSORES,ETC.

COPAL

GESTIONES ANTE ORGANISMOS- PARTICIPACIÓN EN GRUPOS DE DEBATE

GENERACIÓN DE INFORMACIÓN TÉCNICA Y ECONÓMICA

CURSOS DE CAPACITACIÓN- ASISTENCIA TÉCNICA y COMERCIAL

www.copal.org.ar

Asesoramos en los diferentes instrumentos de financiamiento y en la

formulación de proyectos, acompañando a las empresas en su

presentación

(Nota de Elevación)

Certificaciones Contrapartes Localización / Lay Out

Les posibilita a las PYMES contratar servicios profesionales de asistencia técnica para que puedan cumplir sus objetivos, recibiendo reintegros (ANR)

Publicaciones Normativa

Oportunidades Comerciales

Análisis de mercados

Información estadística

Gestiones de Djais- Reintegros por exportaciones

Información de normas internacionales

Alianza latinoamericana

De AyB y CIPAM Grupo de reducción de sodio

Kioscos escolares

Participación en grupos de debate:

SGT 3 Mercosur- Codex- CONASE (CONAL)

Antena tecnológica del Mincyt

Capacitación y asistencia técnica

Trámites registros RNE-RNPA

LAS PERSPECTIVAS DE LA INDUSTRIA

OPORTUNIDADES QUE OFRECEN LOS

MERCADOS

Producción neta de alimentos por región 2000-2012

Ranking mundial de exportaciones de

alimentos y bebidas – miles de millones de

US$

EE.UU,

88

EE.UU

Alemania, 64

Polonia, 60 Países Bajos, 60

Francia 57

Brasil,

52

España, 44 China , 41

Bélgica, 38

Italia, 37 Argentina puesto

11º, 30

La IAB argentina en el mundo

Principales Destinos IAB:

5-7º PRODUCTOR MUNDIAL DE ALIMENTOS

COMERCIO MUNDIAL América Latina

2,92% del comercio 11,94% del comercio

MERCOSUR UE

48,8% del comercio 1,8% del comercio

Intra – MERCOSUR

1.Brasil (7,8%)

2.Chile (5,5%)

3.Indonesia (4,8%)

4.Países Bajos (4,8%)

5. Estados Unidos (4,6%)

Total de destinos: 188

1º Puesto Exportador

Yerba Mate

Jugo concentrado de limón

Aceite esencial de limón

Alfajores

Aceite de soja

Caramelos

Maní

Aceite de maní

1º Puesto Productor

Yerba Mate

Jugo concentrado de limón

Aceite esencial de limón

Alfajores

Mosto

Caramelos

Aceite de maní

Dulce de leche

2 al 5º Puesto Exportador

Aceitunas

Harina de trigo

Mosto

Miel natural

Aceite de girasol

Leche entera en polvo

Peras

2 al 5 º Puesto Productor

Jugo concentrado de manzana

Aceitunas

Harina de trigo

Aceite de soja

Miel natural

Aceite de girasol

Leche entera en polvo

Vinos Peras

Ranking mundial de alimentos y bebidas argentinos

IMPORTANCIA DE LA IAB EN LA ECONOMÍA NACIONAL-2012

% DEL PBI DE ARGENTINA : 4,6% % DEL PBI MANUFACTURERO: 25,0% VALOR AGREGADO

EMPLEO

500.000 puestos directos

% TOTAL DE LA ECONOMIA: 5% % TOTAL IND. MANUFACTURERA: 28%

VALOR: US$ 28.020 millones % EXPO. ARGENTINAS : 34.5% DESTINOS: 188 Países DE LA INDUSTRIA MANUFACTURERA: 50,7%

EXPORTACIONES

IMPORTACIONES VALOR: US$ 1.435 millones % IMPO. ARGENTINAS : 2,1%

El 40% de la prod. se exporta

Resto; 10,1%

Salta; 2,6%

Neuquén; 3,1%

Río Negro; 3,2%

Chaco; 3,6%

Tucumán; 6,1%

Santa Fe; 6,9%

Córdoba; 7,9%

Mendoza; 8,2%

San Juan; 17,6%

Buenos Aires;

30,7%

RELEVAMIENTO DE ANUNCIOS DE INVERSION

Período 2008-2012

53,7% : proyectos de “ampliación”; 24,4%: proyectos “greenfield”;

22% restante: son “fusiones y adquisiciones”

1000 millones de dólares por

año en anuncios

Estructura de la Industria de Alimentos y Bebidas

¹Año fiscal 2010 – Fuente AFIP, Declaraciones Juradas – Impuesto a la Ganancias Sociedades. Personas

jurídicas * Incluye 873 empresas sin ventas informadas

MICROEMPRESAS*

2.451

PEQUEÑA

1.086

MEDIANA

683

GRANDE

268

TOTAL

4.488

MEDIANA

683

GRANDE

268

94% son Pymes

Brasil; 7,8%

Chile; 5,5%

Indonesia; 4,8%

Países Bajos; 4,8%

Estados Unidos; 4,6%

China; 4,3%

España; 4,1%

Venezuela; 3,8%

India; 3,8%

Iran; 3,1%

Resto; 53,4%

FUENTE: COPAL EN BASE A INDEC

46,6%

SUMAN 184 PAÍSES

Destinos de exportación de la Industria de Alimentos y Bebidas

Composición del marcado exportador argentino para la Industria de Alimentos y Bebidas

38,8%

21,1%

6,4%

5,4%

4,8%

4,6%

4,1%

3,3%2,7%

8,8%

Pellets y alimentos para animales

Grasas y aceites

Carnes y vísceras comestibles

Lácteos, huevos y miel

Preparados de frutas y verduras

Pescados, crustáceos y moluscos

Frutos comestibles

Vinos

Productos de molinería

Resto de la IAB (resto de las bebidas,golosinas, chocolates, infusiones,panificados, etc)

Fuente: COPAL en base a INDEC

Desafio: mayor diversificación

Evolución de las exportaciones por subsector de la IAB, valor FOB –

2012/2004 (Fuente: COPAL en base a INDEC)

Participación % de las exportaciones por subsector de la IAB,

valor FOB (Fuente: COPAL en base a INDEC)

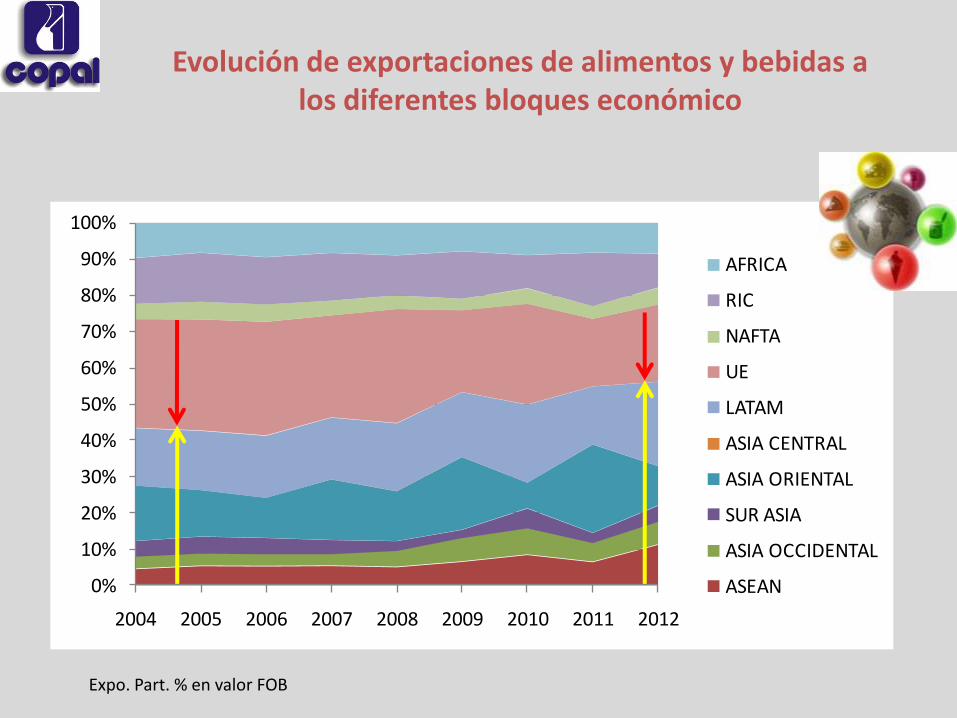

Evolución de exportaciones de alimentos y bebidas a los diferentes bloques económico

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2005 2006 2007 2008 2009 2010 2011 2012

AFRICA

RIC

NAFTA

UE

LATAM

ASIA CENTRAL

ASIA ORIENTAL

SUR ASIA

ASIA OCCIDENTAL

ASEAN

Expo. Part. % en valor FOB

Crecimiento de la

población mundial

Años Mundo Países desarrollados Países en desarrollo

Total,

Miles

Incremento

Anual,

Millones

Crecimiento

anual

(%)

Total,

Millones

Increme

nto

anual,

Millones

Crecimient

o anual

(%)

Total,

Miles

Incremento

anual,

Millones

Crecimient

o anual

(%)

1950 2524 -- -- 813 -- -- 1711 -- --

1970 3702 72 2.06 1008 8 0.82 2694 64 2.55

1990 5282 87 1.73 1148 7 0.60 4134 80 2.06

2010 6891 80 1.20 1206 2 0.15 5684 78 1.44

2030 8372 66 0.81 1212 -2 -0.13 7159 68 0.98

2050 9367 41 0.45 1162 -3 -0.23 8205 44 0.55

Fuente: Estimaciones de la Naciones Unidas sobre población, 2010.

Incremento de población de la mano

de países en vías de desarrollo

OPORTUNIDADES

Estimaciones de la población mundial UN revisión 2010

Estimaciones de la población mundial UN revisión 2010

Estimaciones de la población mundial UN revisión 2010

CONCEPTO

2012 vs. 2011

Ene-Julio 13. vs

Ene-Julio 12

Producción (índice físico)

10.2 %

0.7%

Exportaciones IAB en valor

3.9 %

0.4%

Exportaciones IAB en

volumen

10.1 %

9.74 %

Exportaciones totales de

Argentina en valor

3.3 %

4,5%

Importaciones IAB en valor

6.5%

11.6%

Importaciones IAB en

volumen

11.5%

13,2%

Importaciones totales

Argentinas en valor

7.3 %

11.3%

[1] Dato preliminar

SITUACION IAB 1º ENERO- JULIO 2013

Mercado externo

Costos logísticos

y de transporte

Mercado

Laboral

Insumos y

materias primas

Infraestructura

Mercado interno

Marco

regulatorio

Competitividad

Situación fiscal

y tributaria

Factores que afectan la competitividad

de la IAB argentina

TENDENCIAS MUNDIALES EN LA PRODUCCION Y COMERCIO DE ALIMENTOS

DESAFIOS QUE EL MUNDO NOS PROPONE

NUEVAS TECNOLOGIAS de productos e insumos.

Membranas, nutrigenómica, radiación ultravioleta

CALIDAD: trazabilidad- diferenciación- Asociados a su origen

o a una tradición, religión, etc.

AMBIENTALES: huella de carbono, huella hídrica, producción

orgánica

LABORALES: trabajo infantil, buenas prácticas laborales

NUTRICIONALES: nuevos perfiles de productos, propiedades

nutricionales

SOCIALES: RSE

D.O

OPORTUNIDAD PARA AGREGAR VALOR????

PERSPECTIVAS

COPAL estima que para el 2020 Argentina podría

duplicar las exportaciones de Alimentos procesados y

bebidas y cuenta con el desafío de poder alimentar a

más de 650 millones de personas

EL CONTEXTO PERMITE PENSAR

QUE ARGENTINA CUENTA CON

OPORTUNIDADES PARA CRECER

Y PARA PROMOVER SU

DESARROLLO

WWW.COPAL.ORG.AR

TEL: 011-4311-3006

SEGUINOS EN FACEBOOK y TWITTER

@copal_arg