DÉMYSTIFIER L’UNIVERS DES PRODUITS … · Rendement limité en fonction de la protection...

38

DÉMYSTIFIER L’UNIVERS DES PRODUITS STRUCTURÉS EN 2014 Dominic D’Aoust, M.Sc., Gpc Dominique Perras, MBA LE 13 MAI 2014 PRÉSENTÉ PAR

Transcript of DÉMYSTIFIER L’UNIVERS DES PRODUITS … · Rendement limité en fonction de la protection...

DÉMYSTIFIER L’UNIVERS DES PRODUITS STRUCTURÉS EN 2014

Dominic D’Aoust, M.Sc., Gpc

Dominique Perras, MBA

LE 13 MAI 2014

PRÉSENTÉ PAR

QUI SOMMES NOUS?DÉMYSTIF IER L ’UNIVERS DES PRODUITS STRUCTURÉS EN 2014

Agent indépendant auprès des émetteurs de billets de dépôt depuis 2006

Dominique Perras, MBA, Banque Nationale

Directeur, Solutions Structurées BNC

Dominic D’Aoust, M.Sc., Gpc, Valeurs Mobilières Banque Laurentienne

TABLE DES MATIÈRESDÉMYSTIF IER L ’UNIVERS DES PRODUITS STRUCTURÉS EN 2014

1‐ Définition d’un billet de dépôt

2‐ Les billets en chiffres

3‐ Structure de billets

4‐ Différentes perspectives d’utilisation de billets

4.1 Protection du capital

4.2 Billet vu comme: positionnement du marché

4.3 Billet vu comme: produit d’assurance

5‐ Applications concrètes dans une gestion de portefeuille

1‐LA DÉFINITION DES BILLETS DE DÉPÔTS

PRODUITS STRUCTURÉSBILLETS DE DÉPÔTS

Un billet de dépôt est un:

Dette senior non subordonnée

Définition Appellations courantes

Instrument de créance

Émis par un émetteurqui a une réputation de solvabilité

Offrant un rendement lié à la performance d’un autre placement, appelé l’actif sous‐jacent.

Billets à capital protégé (BCP)

Principal protectednotes (PPN)

Billets garantis

Billets structurés à capital protégé

Billets de dépôt à capital protégé

Titres sous forme de billets

Billets à capital non protégé

Non principal protectednotes (NPPN)

Principal atrisknotes (PAR)

Billets non garantis

Billets partiellement protégés

Billets à risque

Agent indépendant –nécessaire lors de la production d’un prospectus de billet

QUI APPROUVE LES BILLETS?

Billet protégé Billet non protégé

BANQUE CANADIENNE Document d’information prospectus

BANQUE ÉTRANGÈRE prospectus prospectus

PLACEMENT PRIVÉ (OM) Notice d’offre Notice d’offre

PRODUITS STRUCTURÉSUNE ALTERNATIVE INTÉRESSANTE

Produits structurés

Actions

Obligations corporatives

Obligations gouvernementales

Risque

Rendement

Source : BNP Paribas

2‐LES BILLETS EN CHIFFRES

BILLETS EN CIRCULATION (NB.)

Source: Investor Economics

1361

16791833

1945

2116

2276

2450

95%

94%93%

90%84%

73%

66%

5% 6% 7% 10% 16% 27%34%

2007 2008 2009 2010 2011 2012 2013-Juin

NPPN PPN

ACTIFS EN CIRCULATION

14,20 G$

19,10 G$ 21,0 G$ 21,50 G$

23,20 G$ 24,70 G$

2008 2009 2010 2011 2012 2013‐Juin

* CPG liés aux marchés

Billets + CPGLM*

68G$

FNB

63G$

Source: Investor Economics

ÉMISSIONS PAR ANNÉE

226

385

485

375

261

467

349

2%5% 8% 8%

16%

70%

76%

0

50

100

150

200

250

300

350

400

450

500

2007 2008 2009 2010 2011 2012 2013-Juin

Nb. Émis % NPPN

Source: Investor Economics

75% ‐Billets émis avec une échéance de 5 ans ou moins

DIVERS: 2013‐JUIN

92% ‐Billets en circulation qui arrivent à échéance dans les 6 prochaines années

15 ‐Nombre d’émetteurs en circulation

6 ‐Nombre d’émetteurs canadiens actifs

Billets versant des distributions (Besoin de revenu)

30% ‐versent mensuellement ou trimestriellement

55% ‐versent du retour de capital

3‐STRUCTURES DE BILLETS

Capital protégé:

Coût de la protection élevée

Rendement limité en fonction de la protection

Protégés (BCP) Non‐protégés (BCNP)

À l’échéance

Sur la vie du billet

En tout

En partie

Capital à risque:

Coût de la protection variable en fonction de la protection

STRUCTURES DES BILLETS

Rendement limité

« COÛTS D’OPPORTUNITÉ »

BCP – À BASE D’OPTION

Zéro coupon

Montant du placement

RémunérationIn

vest

isse

men

t de

100

$

Remboursementdu capital

Croissance de l’obligation coupon zéropour rembourser le capital

Croissance du placementpour rapporter unrendement

Rendementvariable basésur un indice

Remb

ourse

ment

100 $

Crois

sanc

e X

$

CYCLE DE VIE D’UN BILLET DE DÉPÔT

Période de vente Émission du billet Échéance du billet

BCNP – À BASE D’OPTION

Zéro coupon

Montant du placement BASÉ

sur un indice

RémunérationIn

vest

isse

men

t de

100

$

Croissance de l’obligation coupon zéro

Croissance du placement

Rendementvariable basésur un indice Cr

oissa

nce X

$

CYCLE DE VIE D’UN BILLET DE DÉPÔT

Période de vente Émission du billet Échéance du billet

BCNP – DELTA ONE

Montant du placement DANS le sous-jacent

RémunérationIn

vest

isse

men

t de

100

$Croissance du placement

Rendementvariable basésur un indice Cr

oissa

nce X

$

CYCLE DE VIE D’UN BILLET DE DÉPÔT

Période de vente Émission du billet Échéance du billet

4‐DIFFÉRENTES PERSPECTIVES D’UTILISATION DE BILLETS

4.1 PROTECTION DU CAPITAL

Protection totale (bcp)

PROTECTION DU CAPITAL

À l'échéance OUsur la vie du billet

100% du capital est protégé

Protection partielle

PROTECTION DU CAPITAL

À l'échéance

X% du capital est protégé

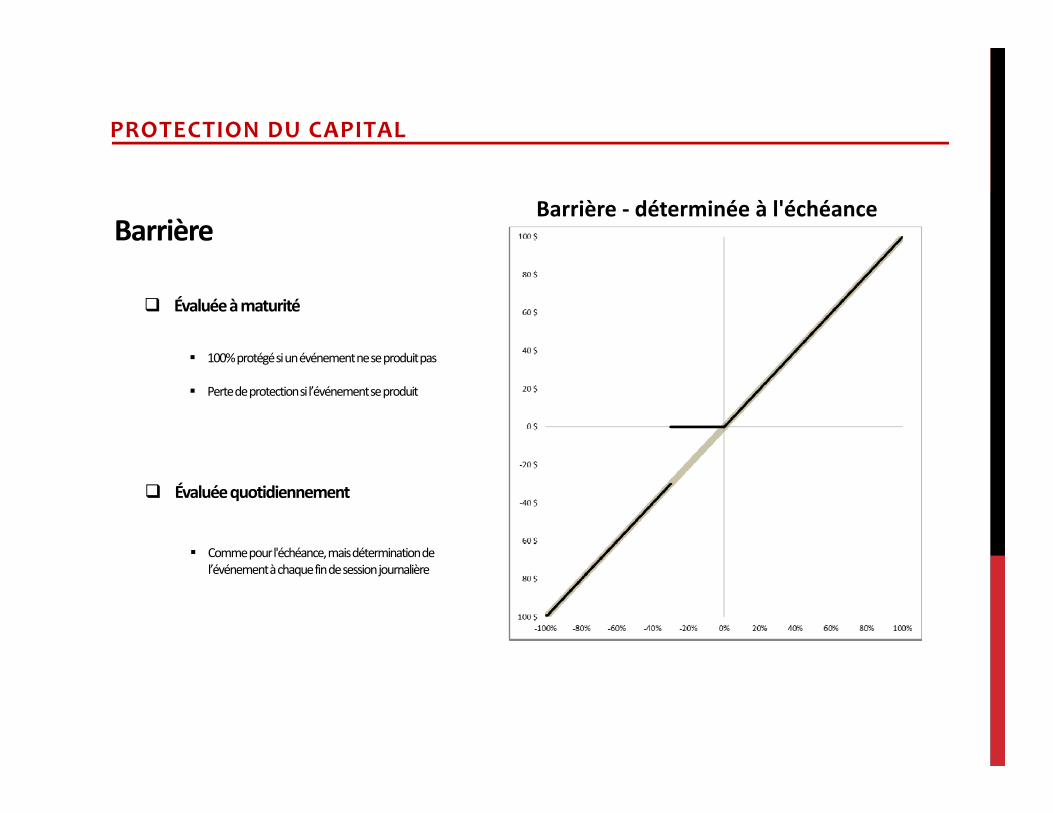

Barrière

PROTECTION DU CAPITAL

Évaluée à maturité

100% protégé si un événement ne se produit pas

Perte de protection si l’événement se produit

Évaluée quotidiennement

Comme pour l'échéance, mais détermination de l’événement à chaque fin de session journalière

Barrière ‐ déterminée à l'échéance

Marge de protection (buffer)

PROTECTION DU CAPITAL

À l'échéance

Évite une partie de la performance négative équivalente au buffer

4.2 BILLET VU COMME:

POSITIONNEMENT DU MARCHÉ

ACCÉLÉRATEUR

Stratégie pour tirer profit d’une croissance de marché

Aucune protection contre les baisses de marché

4.3 BILLET VU COMME:

PRODUIT D’ASSURANCE

« BUFFER »

«Assurance» contre les marchés faiblement ou modérément négatifs

Partie de la baisse non supportée par l’investisseur

Sacrifice du dividende

« BOOSTER »

«Assurance» contre les marchés sans direction

Barrière ou «buffer»

Sacrifice du dividende

-100 $

-80 $

-60 $

-40 $

-20 $

0 $

20 $

40 $

60 $

80 $

100 $

-100%-80% -60% -40% -20% 0% 20% 40% 60% 80% 100%

5‐APPLICATION CONCRÈTE DANS UNE GESTION DE PORTEFEUILLE

Billet accélérateur avec protection

ACCÉLÉRATEUR

2x l’appréciation illimitée du XIU

Sous pondération des actions canadiennes avec le même potentiel à la hausse (pricereturn)

Billet accélérateur

2x l’appréciation de Suncor, sujet à un maximum de 40%

Barrière protectrice de ‐25% à l’échéance

90 $

95 $

100 $

105 $

110 $

115 $

Billet Sous-jacent

80 $

100 $

120 $

140 $

Billet Sous-jacent

Composante au comptant Composante de participation

STRATÉGIE DE COMBINAISON DE PRODUITS

STRATÉGIE DE COMBINAISON DE PRODUITS (SUITE)

«Assurance» contre les marchés fortement négatifs

100% de participation POSITIVE

50% de participation NÉGATIVE

Sacrifice du dividende contrebalancé EN PARTIE par l’intérêt généré par le comptant

-100 $

-80 $

-60 $

-40 $

-20 $

0 $

20 $

40 $

60 $

80 $

100 $

-100%-80%-60%-40%-20% 0% 20% 40% 60% 80%100%

Automatiquement racheté à un rendement déterminé si le rendement du sous‐jacent est positif à la date d’anniversaire

Le billet rachetable par anticipation

Exemple:

« HEDGE » DE MARCHÉ NEUTRE À COURT TERME

Rendement déterminé:

An 1 An 2 An 3 An 4 An 5

10% 20% 30% 35% 40%85 $

90 $

95 $

100 $

105 $

110 $

115 $

août yy août yy

Rachetable par anticipation lié au XIU, 23 août 2017

Billet Sous-jacent

Protection à échéance jusqu’à ‐25%

Historiquement, les billets rachetables par anticipation ont bien performé.

De l’alpha est généré lorsque le rachat est à un prix plus élevé que la performance du sous‐jacent

GESTION DE PORTEFEUILLE

-10% 0% 10%

DATE D’ÉMISSION

PLUS RÉCENTE

Alpha de séries liées au XIU rachetées

33 séries liées au XIU rachetées jusqu’à présent

Titres Pondération

Encana Corp 20,00%

Arc Resources LTD 20,00%

Baytex Energy Corp 20,00%

Enerplus Corp 20,00%

Cequence energy LTD 6,67%

Painted Pony Petroleum 6,66%

Birchcliff Energy LTD 6,67%

Rendement des billets BNC Boni

Rendement du sous‐jacent

Rendement des Boni = 65%Rendement des Boni = 100% du rendement positifRendement des Boni = 100% du rendement négatif

Si le rendement du sous‐jacent est entre ‐10% et 65%Si le rendement du sous‐jacent est supérieur à 65%Si le rendement du sous‐jacent est inférieur à ‐10%

$100

$165

65%0%-10%

Entre ‐10% et 65%: le rendement à l’échéance

sera de 65%

Composition du portefeuille de référence

Hedge de marché neutre à plus long terme (5 ans)EXEMPLE L IÉ À UN PORTEFEUILLE CANADIEN DE COMPAGNIES DE PÉTROLE ET GAZ

Dans tous les cas, retour de capital de 2.20$ semi‐annuellement(4.40$ p.A.) Distributions sous forme de retour de capital, imposé comme gain en capital si vendu avant l’échéance

EXEMPLE DE REVENUS BILLET RETOUR DE CAPITAL FIXE (BARRIÈRE À L’ÉCHÉANCE)TERME DE 5 ,5 ANNÉES

Si le XIU est supérieur au seuil de 24.20%, un rendement variable additionnel: (XIU –24.20%) x participation de 5%

Capital protégé si supérieur à la barrière de ‐35.00%

$100,00

$124,20

24,20%0,00%‐35,00%

Rendement du XIU Billet RDC fixe

(à l'échéance) (à l'échéance)

50% 25.49%

40% 24.99%

30% 24.49%

20% 24.20%

10% 24.20%

0% 24.20%

‐10% 24.20%

‐19% 24.20%

‐30% 24.20%

‐40% ‐15.80%

‐50% ‐25.80%

0

100

200

300

400

500

600

700

Fréq

uence

Distribution des rendements du S&P/TSX 60 sur des périodes de 5,5 ansDu 1er février 1982 au 6 juin 2013

Rendements sur 5,5 ans

Maximum (1er mars 1995 – 1er sept 2000) 221,75%Minimum (18 oct 2007 – 18 avril 2013) ‐17,22%

Moyen 49,12%

0% des observations

sous la protection de

-35%

BILLETS BNC À RETOUR DE CAPITAL FIXE (BARRIÈRE À L’ÉCHÉANCE) LIÉS AUX ISHARES S&P/TSX 60 (XIU)

Classe d’actifs en pleine croissance

Utilisation possibles très variées (assurances contre certains scénarios, vue de marché, revenu)

Facilement modelable pour refléter votre vue

Utilisation de sous‐jacents au choix du gestionnaire.

DÉMYSTIFIER LES BILLETS EN 2014: POINTS À RETENIR