§ÇU T¦ C¤NG, Nî C¤NG Vµ MøC §é BÒN V÷NG NG¢N …vnep.org.vn/Upload/SO 5 Chuyen de Dau...

51

THÔNG TIN CHUYÊN ĐỀ §ÇU T¦ C¤NG, Nî C¤NG Vμ MøC §é BÒN V÷NG NG¢N S¸CH ë VIÖT NAM PUBLIC INVESTMENT, PUBLIC DEBT AND STATE BUDGET SUSTAINABILITY Không được phép sử dụng bất cứ tài liệu nào do Viện Friedrich-Ebert-Stiftung (FES) xuất bản vào mục đích thương mại nếu chưa được FES đồng ý bằng văn bản Commercial use of all media published by the Friedrich-Ebert-Stiftung (FES) is not permitted without the written consent of the FES TRUNG TÂM THÔNG TIN TƯ LIỆU Điện thoại – Fax: (04) 37338930 E-mail: [email protected]

Transcript of §ÇU T¦ C¤NG, Nî C¤NG Vµ MøC §é BÒN V÷NG NG¢N …vnep.org.vn/Upload/SO 5 Chuyen de Dau...

THÔNG TIN CHUYÊN ĐỀ

§ÇU T¦ C¤NG, Nî C¤NG Vµ MøC §é BÒN V÷NG NG¢N S¸CH ë VIÖT NAM

PUBLIC INVESTMENT, PUBLIC

DEBT AND STATE BUDGET

SUSTAINABILITY

Không được phép sử dụng bất cứ tài liệu nào do Viện Friedrich-Ebert-Stiftung (FES) xuất bản

vào mục đích thương mại nếu chưa được FES đồng ý bằng văn bản

Commercial use of all media published by the Friedrich-Ebert-Stiftung (FES) is not permitted

without the written consent of the FES

TRUNG TÂM THÔNG TIN TƯ LIỆU

Điện thoại – Fax: (04) 37338930 E-mail: [email protected]

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013

MỤC LỤC

I. Tổng quan về đầu tư công, nợ công, và mức độ bền vững ngân sách................. 1

1. Tổng quan về đầu tư công............................................................................... 1

2. Tổng quan về nợ công ..................................................................................... 2

3. Bền vững NSNN.............................................................................................. 6

4. Mối quan hệ giữa đầu tư công, nợ công và thâm hụt NSNN ......................... 8

II. Thực trạng đầu tư công, nợ công và mức độ bền vững ngân sách ở Việt Nam ...10

1. Thực trạng đầu tư công của Việt Nam.......................................................... 10

1.1. Thực trạng đầu tư công............................................................................... 10

1.2. Đánh giá về hoạt động đầu tư công ở Việt Nam .......................................... 13

1.2.1. Các kết quả đạt được ............................................................................ 13

1.2.2. Những hạn chế thiếu sót ....................................................................... 14

1.3. Nguyên nhân của các yếu kém .................................................................... 19

2. Thực trạng nợ công của Việt Nam................................................................ 21

2.1. Diễn biến nợ công của Việt Nam................................................................. 21

2.2. Đánh giá thực trạng nợ công ở Việt Nam.................................................... 26

2.2.1. Những mặt tích cực .............................................................................. 26

2.2.2. Những hạn chế trong việc sử dụng nợ công .......................................... 26

3. Mối quan hệ giữa nợ công, đầu tư công và mức độ bền vững NSNN .......... 30

III. Kiến nghị một số giải pháp nhằm sử dụng hiệu quả nguồn nợ công, đầu tư công và tăng cường mức độ bền vững NSNN........................................................ 33

1. Tái cơ cấu tổng thể nền kinh tế........................................................................ 33

2. Tái cấu trúc đầu tư công .................................................................................. 33

3. Quản lý nợ công hiệu quả ................................................................................ 36

4. Lành mạnh hóa, đảm bảo kỷ luật tài khóa, an ninh, an toàn tài chính .......... 40

SUMMARY: PUBLIC INVESTMENT, PUBLIC DEBT AND STATE BUDGET SUSTAINABILITY................................................................................................ 41

TÀI LIỆU THAM KHẢO...................................................................................... 47

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 1

ĐẦU TƯ CÔNG, NỢ CÔNG VÀ MỨC ĐỘ BỀN VỮNG NGÂN SÁCH

Ở VIỆT NAM

I. Tổng quan về đầu tư công, nợ công, và mức độ bền vững ngân sách

1. Tổng quan về đầu tư công

Hiện nay, có nhiều cách hiểu đầu tư công khác nhau tùy thuộc vào điều kiện và trình độ phát triển kinh tế ở từng nước. Tuy nhiên, một cách khái quát nhất có thể hiểu đầu tư công là việc sử dụng các nguồn vốn Nhà nước để đầu tư nhằm thực hiện các mục tiêu của các chương trình, dự án phục vụ phát triển kinh tế - xã hội.

Nguồn vốn cho đầu tư công bao gồm các nguồn chính sau đây:

- Vốn Ngân sách Nhà nước (NSNN): NSNN là hệ thống quan hệ kinh tế phát sinh trong quá trình phân phối các nguồn tài chính của xã hội để tạo lập và sử dụng quỹ tiền tệ nhà nước nhằm thực hiện các chức năng của Nhà nước. NSNN được hình thành từ các khoản thu thuế, phí và lệ phí. Trong đó thuế là khoản thu chiếm tỷ trọng lớn nhất tại hầu hết các quốc gia trên thế giới, không phân biệt chế độ chính trị. Khoản thu này được xây dựng trên cơ sở trao đổi nghĩa vụ giữa công dân với nhà nước. Phí và lệ phí là nguồn thu thường được đề cập đầu tiên trong các nguồn thu vốn có của NSNN vì nó trực tiếp gắn với chức năng cung cấp hàng hóa công.

- Vốn tín dụng Nhà nước: Vốn tín dụng Nhà nước là khoản nợ phát sinh từ các khoản vay trong nước, nước ngoài, được ký kết, phát hành nhân danh Nhà nước, nhân danh Chính phủ hoặc các khoản vay khác do Bộ Tài chính ký kết, phát hành, uỷ quyền phát hành theo quy định của pháp luật.

- Vốn ODA: ODA là nguồn vốn hỗ trợ chính thức từ bên ngoài bao gồm các khoản viện trợ và cho vay với điều kiện ưu đãi. ODA được hiểu là nguồn vốn dành cho các nước đang và kém phát triển được các cơ quan chính thức và cơ quan thừa hành của chính phủ hoặc các tổ chức liên chính phủ, các tổ chức phi chính phủ tài trợ.

Đối tượng của đầu tư công ở hầu hết các nước đều là các chương trình mục tiêu, dự án phát triển kết cấu hạ tầng kỹ thuật, kinh tế, xã hội, môi trường, quốc phòng, an ninh; Chương trình mục tiêu, dự án phục vụ hoạt động của các cơ quan nhà nước, đơn vị sự nghiệp, tổ chức chính trị, tổ chức chính trị - xã hội, kể cả việc mua sắm, sửa chữa tài sản cố định bằng vốn sự nghiệp; Các dự án đầu tư của cộng đồng dân cư, tổ chức chính trị - xã hội - nghề nghiệp được hỗ trợ từ vốn nhà nước; Chương trình mục tiêu, dự án đầu tư công khác theo quyết định của Chính phủ.

Vai trò đầu tư công gắn liền với quan niệm về vai trò chủ đạo của kinh tế nhà nước nói chung và vai trò bà đỡ của bàn tay nhà nước nói riêng trong quá trình phát triển kinh tế - xã hội theo yêu cầu phát triển bền vững và bảo đảm an sinh xã hội. Thực tế, vai trò của đầu tư công được thể hiện rõ ở các điểm như sau:

Một là, đầu tư công góp phần thúc đẩy quá trình công nghiệp hóa – hiện đại hóa, phát triển kinh tế và đảm bảo an sinh xã hội: Đầu tư công đóng góp lớn vào tăng

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 2

trưởng, chuyển dịch cơ cấu kinh tế,… Trong bối cảnh khủng hoảng kinh tế toàn cầu thì đầu tư công càng nổi bật vai trò duy trì động lực tăng trưởng kinh tế thông qua các gói kích cầu của Chính phủ.

Hai là, đầu tư công góp phần định hình và phát triển cơ sở hạ tầng kinh tế - xã hội quốc gia.

Ba là, đầu tư công làm gia tăng tổng cầu của xã hội: Đầu tư công chiếm tỷ trọng lớn trong tổng đầu tư của toàn bộ nền kinh tế. Khi tổng cung chưa thay đổi, sự tăng lên của đầu tư làm cho tổng cầu tăng kéo sản lượng cân bằng và giá cân bằng cũng tăng.

Bốn là, đầu tư công làm gia tăng tổng cung và năng lực kinh tế: Đầu tư công làm tăng năng lực sản xuất làm tổng cung tăng và sản lượng tăng, giá giảm xuống cho phép tiêu dùng tăng. Tăng tiêu dùng lại kích thích sản xuất phát triển và làm kinh tế- xã hội phát triển.

Năm là, đầu tư công có vai trò như là khoản “đầu tư mồi”, tạo cú huých và duy trì động lực tăng trưởng. Đầu tư công định vị và củng cố nền kinh tế trong mối quan hệ của khu vực và quốc tế. Tạo niềm tin và động lực cho các nguồn đầu tư khác vào trong nước góp phần tăng trưởng kinh tế.

Sáu là, đầu tư công góp phần giải quyết việc làm, giảm thiểu tỷ lệ thất nghiệp, tạo việc làm và thu nhập cho toàn xã hội.

2. Tổng quan về nợ công

Nợ công là một khái niệm tương đối phức tạp, xung quanh khái niệm và nội hàm của nợ công vẫn còn nhiều quan điểm chưa thống nhất. Theo Ngân hàng Thế giới (WB) và Quỹ tiền tệ quốc tế (IMF), Nợ công, theo nghĩa rộng, là nghĩa vụ nợ của khu

vực công, bao gồm các nghĩa vụ của Chính phủ trung ương, các cấp chính quyền địa

phương, ngân hàng trung ương và các tổ chức độc lập (nguồn vốn hoạt động do

NSNN quyết định hay trên 50% vốn thuộc sở hữu nhà nước và trong trường hợp vỡ

nợ, nhà nước phải trả nợ thay). Theo nghĩa hẹp, nợ công bao gồm nghĩa vụ nợ của

Chính phủ trung ương, các cấp chính quyền địa phương và nợ của các tổ chức độc

lập được Chính phủ bảo lãnh thanh toán.

Quan niệm về nợ công của WB và IMF cũng tương tự như quan niệm của Hệ thống quản lý nợ và phân tích tài chính của Diễn đàn Thương mại và Phát triển Liên hợp quốc, bao gồm bốn nhóm chủ thể: (1) nợ của Chính phủ Trung ương và các Bộ, ban, ngành trung ương; (2) nợ của các cấp chính quyền địa phương; (3) nợ của Ngân hàng Trung ương; và (4) nợ của các tổ chức độc lập mà Chính phủ sở hữu trên 50% vốn, hoặc việc quyết lập ngân sách phải được sự phê duyệt của Chính phủ hoặc Chính phủ là người chịu trách nhiệm trả nợ trong trường hợp tổ chức đó vỡ nợ.

Hiện nay, tùy thuộc vào thể chế kinh tế - chính trị, quan niệm về nợ công ở mỗi quốc gia cũng có sự khác biệt. Theo quy định của pháp luật Việt Nam, nợ công được

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 3

hiểu bao gồm ba nhóm là: nợ Chính phủ, nợ được Chính phủ bảo lãnh và nợ chính quyền địa phương. Trong đó:

- Nợ Chính phủ là khoản nợ phát sinh từ các khoản vay trong nước, ngoài nước, được ký kết, phát hành nhân danh Nhà nước hoặc các khoản vay khác do Bộ Tài chính ký kết, phát hành, ủy quyền phát hành theo quy định của pháp luật. Nợ Chính phủ không bao gồm khoản nợ do Ngân hàng Nhà nước Việt Nam phát hành nhằm thực hiện chính sách tiền tệ trong từng thời kỳ;

- Nợ được Chính phủ bảo lãnh là khoản nợ của doanh nghiệp, tổ chức tài chính, tín dụng vay trong nước, nước ngoài được Chính phủ bảo lãnh.

- Nợ chính quyền địa phương là khoản nợ do Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương ký kết, phát hành hoặc ủy quyền phát hành.

Khái niệm về nợ công của Việt Nam được đánh giá là hẹp hơn so với thông lệ quốc tế. Tại hầu hết các nước trên thế giới, Luật Quản lý nợ công đều xác định: Nợ công gồm nợ của Chính phủ và nợ được Chính phủ bảo lãnh. Một số nước và vùng lãnh thổ, nợ công còn bao gồm cả nợ của chính quyền địa phương (Đài Loan, Bungari, Rumani…), nợ của doanh nghiệp nhà nước phi lợi nhuận (Thái Lan, Inđônêxia…).

Như vậy, một cách khái quát nhất, có thể hiểu “nợ công là tổng giá trị các khoản tiền mà Chính phủ thuộc mọi cấp từ trung ương đến địa phương đi vay nhằm bù đắp cho các khoản thâm hụt ngân sách” và Chính phủ phải chịu trách nhiệm trong việc chi trả khoản vay đó. Vì thế, nợ công nói cách khác là thâm hụt ngân sách lũy kế tính đến một thời điểm nào đó. Để dễ hình dung quy mô của nợ Chính phủ, người ta thường đo xem khoản nợ này bằng bao nhiêu phần trăm so với GDP.

Nợ công xuất phát từ nhu cầu chi tiêu công quá lớn của Chính phủ. Chi tiêu công nhằm: Phân bổ nguồn lực; phân phối lại thu nhập; ổn định kinh tế vĩ mô. Tuy nhiên, chi tiêu công quá lớn hay kém hiệu quả cũng sẽ gây ra những bất ổn cho nền kinh tế. Nhu cầu chi tiêu quá nhiều trong khi các nguồn thu không đáp ứng nổi buộc Chính phủ phải đi thông qua nhiều hình thức (như phát hành công trái, trái phiếu, hiệp định tín dụng) và vay tiền trực tiếp từ các ngân hàng thương mại, các thể chế tài chính quốc tế… để bù vào khoản thâm hụt, từ đó dẫn đến tình trạng nợ công.

Phân loại nợ công

Có nhiều tiêu chí để phân loại nợ công, mỗi tiêu chí có một ý nghĩa khác nhau trong việc quản lý và sử dụng nợ công. Tương ứng với mỗi loại nợ sẽ có giải pháp quản lý bảo đảm quy mô nợ phù hợp, qua đó sẽ chủ động tăng hay giảm nợ để tạo nguồn thúc đẩy phát triển kinh tế – xã hội. Các tiêu chí để phân loại nợ công hiện nay gồm:

Theo tiêu chí nguồn gốc địa lý của vốn vay: Nợ công gồm có hai loại: Nợ trong nước và nợ nước ngoài. Nợ trong nước là nợ mà bên cho vay là cá nhân, tổ chức trong nước. Nợ nước ngoài là nợ công mà bên cho vay là Chính phủ nước ngoài, vùng lãnh

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 4

thổ, tổ chức tài chính quốc tế, tổ chức và cá nhân nước ngoài. Việc phân loại này giúp xác định chính xác hơn tình hình cán cân thanh toán quốc tế. Việc quản lý nợ nước ngoài còn nhằm đảm bảo an ninh tiền tệ, vì các khoản vay nước ngoài chủ yếu bằng ngoại tệ tự do chuyển đổi hoặc các phương tiện thanh toán quốc tế khác.

Theo phương thức huy động vốn: Nợ công có hai loại: Nợ công từ thỏa thuận trực tiếp và Nợ công từ công cụ nợ. Nợ công từ thỏa thuận trực tiếp là khoản nợ công xuất phát từ những thỏa thuận vay trực tiếp của cơ quan Nhà nước có thẩm quyền với cá nhân, tổ chức cho vay. Phương thức huy động vốn này xuất phát từ những hợp đồng vay, hoặc ở tầm quốc gia là các hiệp định, thỏa thuận giữa các nhà nước. Nợ công từ công cụ nợ là khoản nợ công xuất phát từ việc cơ quan Nhà nước có thẩm quyền phát hành các công cụ nợ để vay vốn. Các công cụ nợ này có thời hạn ngắn hoặc dài, thường có tính vô danh và khả năng chuyển nhượng trên thị trường tài chính.

Theo tính chất ưu đãi của khoản vay làm phát sinh nợ công: Nợ công có ba loại: Nợ công từ vốn vay ODA, nợ công từ vốn vay ưu đãi và nợ thương mại thông thường.

Theo trách nhiệm đối với chủ nợ: Nợ công được phân loại thành nợ công phải trả và nợ công bảo lãnh. Nợ công phải trả là các khoản nợ mà Chính phủ, chính quyền địa phương có nghĩa vụ trả nợ. Nợ công bảo lãnh là khoản nợ mà Chính phủ có trách nhiệm bảo lãnh cho người vay nợ, nếu bên vay không trả được nợ thì Chính phủ sẽ có nghĩa vụ trả nợ.

Theo cấp quản lý nợ: Nợ công được phân loại thành Nợ công của trung ương và Nợ công của chính quyền địa phương. Nợ công của trung ương là các khoản nợ của Chính phủ, nợ do Chính phủ bảo lãnh. Nợ công của địa phương là khoản nợ công mà chính quyền địa phương là bên vay nợ và có nghĩa vụ trực tiếp trả nợ.

Đặc trưng của nợ công

Tuy có nhiều cách tiếp cận rộng hẹp, khác nhau, nhưng về cơ bản, nợ công có những đặc điểm chủ yếu sau:

Thứ nhất, nợ công là khoản nợ ràng buộc trách nhiệm trả nợ của Nhà nước được thể hiện dưới hai góc độ trả nợ trực tiếp và trả nợ gián tiếp. Trả nợ trực tiếp được hiểu là cơ quan nhà nước có thẩm quyền sẽ là người vay và do đó cơ quan nhà nước sẽ chịu trách nhiệm trả nợ khoản vay. Trả nợ gián tiếp là trường hợp cơ quan nhà nước có thẩm quyền đứng ra bảo lãnh để một chủ thể trong nước vay nợ, trong trường hợp bên vay không trả được nợ thì trách nhiệm trả nợ sẽ thuộc về cơ quan đứng ra bảo lãnh.

Thứ hai, nợ công được quản lý theo quy trình chặt chẽ với sự tham gia của cơ quan nhà nước có thẩm quyền nhằm đảm bảo hai mục đích: Đảm bảo khả năng trả nợ của đơn vị sử dụng vốn vay (đảm bảo cán cân thanh toán vĩ mô) và an ninh tài chính quốc gia; Để đạt được những mục tiêu của quá trình sử dụng vốn. Bên cạnh đó, việc quản lý nợ công một cách chặt chẽ còn có ý nghĩa quan trọng về mặt chính trị xã hội.

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 5

Thứ ba, mục tiêu cao nhất trong việc huy động và sử dụng nợ công là phát triển kinh tế – xã hội vì lợi ích cộng đồng. Nợ công được huy động và sử dụng không phải để thỏa mãn những lợi ích riêng của bất kỳ cá nhân, tổ chức nào, mà vì lợi ích chung của cộng đồng.

Bản chất của nợ công

Vay nợ là một cách huy động vốn cho phát triển. Bản chất nợ không phải là xấu. Nợ đem lại rất nhiều tác động tích cực cho nền kinh tế của các nước đi vay. Những nền kinh tế lớn trên thế giới như Mỹ, Trung Quốc, Nhật Bản… cũng chính là những con nợ lớn. Nợ công có nhiều tác động tích cực, nhưng cũng có không ít tác động tiêu cực. Tác động tích cực chủ yếu của nợ công bao gồm:

Thứ nhất, nợ công làm gia tăng nguồn lực cho Nhà nước, từ đó tăng cường nguồn vốn để phát triển cơ sở hạ tầng và tăng khả năng đầu tư đồng bộ của Nhà nước. Muốn phát triển cơ sở hạ tầng nhanh chóng và đồng bộ, vốn là yếu tố quan trọng nhất. Với chính sách huy động nợ công hợp lý, nhu cầu về vốn sẽ từng bước được giải quyết để đầu tư cơ sở hạ tầng, từ đó gia tăng năng lực sản xuất cho nền kinh tế;

Thứ hai, nợ công góp phần tận dụng được nguồn tài chính nhàn rỗi trong dân cư. Một bộ phận dân cư trong xã hội có các khoản tiết kiệm, thông qua việc Nhà nước vay nợ mà những khoản tiền nhàn rỗi này được đưa vào sử dụng, đem lại hiệu quả kinh tế cho cả khu vực công lẫn khu vực tư;

Thứ ba, nợ công tận dụng được sự hỗ trợ từ nước ngoài và các tổ chức tài chính quốc tế. Tài trợ quốc tế là một trong những hoạt động kinh tế – ngoại giao quan trọng của các nước phát triển muốn gây ảnh hưởng đến các quốc gia nghèo, cũng như muốn hợp tác kinh tế song phương. Biết tận dụng tốt những cơ hội này, thì sẽ có thêm nhiều nguồn vốn ưu đãi để đầu tư phát triển cơ sở hạ tầng, trên cơ sở tôn trọng lợi ích đối tác, đồng thời giữ vững độc lập, chủ quyền đất nước.

Bên cạnh những tác động tích cực, nợ công cũng gây ra những tác động tiêu cực: Nợ công gia tăng sẽ gây áp lực lên chính sách tiền tệ, đặc biệt là từ các khoản tài trợ ngoài nước. Nếu kỷ luật tài chính của Nhà nước lỏng lẻo và thiếu cơ chế giám sát chặt chẽ việc sử dụng và quản lý nợ công sẽ dẫn đến tình trạng tham nhũng, lãng phí tràn lan. Tình trạng này làm thất thoát các nguồn lực, giảm hiệu quả đầu tư và điều quan trọng hơn là giảm thu cho ngân sách. Nhận biết những tác động tích cực và tiêu cực nhằm phát huy mặt tích cực, hạn chế mặt tiêu cực là điều hết sức cần thiết trong xây dựng và thực hiện pháp luật về quản lý nợ công.

Về bản chất, nợ công chính là các khoản vay để trang trải thâm hụt ngân sách. Các khoản vay này sẽ phải hoàn trả gốc và lãi khi đến hạn, nhà nước sẽ phải thu thuế tăng lên để bù đắp. Vì vậy, suy cho cùng, nợ công chỉ là sự lựa chọn thời gian đánh thuế: hôm nay hay ngày mai, thế hệ này hay thế hệ khác. Vay nợ thực chất là cách đánh thuế dần dần, được hầu hết chính phủ các nước sử dụng để tài trợ cho các hoạt động chi ngân sách. Tỷ lệ nợ công/GDP chỉ phản ảnh một phần nào đó về mức độ an toàn hay rủi ro của nợ công. Mức độ an toàn hay nguy hiểm của nợ công không chỉ

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 6

phụ thuộc vào tỷ lệ nợ/GDP mà quan trọng hơn, phụ thuộc vào tình trạng phát triển của nền kinh tế.

Quản lý và đánh giá nợ công

Khi xét đến nợ công, không chỉ cần quan tâm tới tổng nợ, nợ hàng năm phải trả mà phải quan tâm nhiều tới rủi ro và cơ cấu nợ, vấn đề quan trọng phải tính là khả năng trả nợ và rủi ro trong tương lai, chứ không chỉ là con số tổng nợ trên GDP. Hiện nay, tiêu chí phổ biến để đánh giá mức an toàn của nợ công được áp dụng cụ thể là:

- Giới hạn nợ công không vượt quá 50% – 60% GDP hoặc không vượt quá 150% kim ngạch xuất khẩu. WB đưa ra mức quy định ngưỡng an toàn nợ công là 50% GDP.

- Dịch vụ trả nợ công không vượt quá 15% kim ngạch xuất khẩu và dịch vụ trả nợ của Chính phủ không vượt quá 10% chi ngân sách. Tuy nhiên, trên thực tế không có hạn mức an toàn chung cho các nền kinh tế. Không phải tỷ lệ nợ công/GDP thấp là trong ngưỡng an toàn và ngược lại. Mức độ an toàn của nợ công phụ thuộc vào tình trạng mạnh hay yếu của nền kinh tế thông qua hệ thống chỉ tiêu kinh tế vĩ mô.

- Để đánh giá đúng mức độ an toàn của nợ công không thể chỉ quan tâm đến tỷ lệ nợ/GDP, mà cần phải xem xét nợ một cách toàn diện trong mối liên hệ với các chỉ tiêu kinh tế vĩ mô, nhất là tốc độ và chất lượng tăng trưởng kinh tế, năng suất lao động tổng hợp, hiệu quả sử dụng vốn (qua tiêu chí ICOR), tỷ lệ thâm hụt ngân sách, mức tiết kiệm nội địa và mức đầu tư xã hội… Bên cạnh đó, những tiêu chí như: cơ cấu nợ công, tỷ trọng các loại nợ, cơ cấu lãi suất, thời gian trả nợ… cũng cần được xem xét khi đánh giá bản chất nợ công, tính bền vững của nợ công. Khi nợ công tăng cao, vượt quá xa giới hạn được coi là an toàn, nền kinh tế rất dễ bị tổn thương và chịu nhiều sức ép cả bên trong và bên ngoài.

Tóm lại, việc đánh giá đúng thực trạng nợ công và bản chất nợ công của nền kinh tế, quốc gia là vô cùng quan trọng, đặc biệt trong những thời điểm nhạy cảm. Bởi lẽ, nếu chỉ chú trọng vào con số tỷ lệ nợ công cao một cách thuần túy sẽ gây nên hiệu ứng tâm lý hoang mang, kích động, thiếu tin tưởng, làm gia tăng căng thẳng xã hội, bị giới đầu cơ lợi dụng tấn công, dễ gây rối loạn nền kinh tế, thậm chí dẫn nền kinh tế đến bên bờ vực phá sản. Ngược lại, nếu yên tâm với tỷ lệ nợ công còn trong giới hạn an toàn mà không phân tích cẩn trọng, chú ý đúng mức đến khoản nợ đó được hình thành như thế nào, bằng cách nào, thực trạng nền kinh tế ra sao và khả năng trả nợ thế nào…, cũng dễ đẩy nền kinh tế rơi vào vòng xoáy thâm hụt ngân sách, tác động tiêu cực đến tăng trưởng.

3. Bền vững NSNN

Bền vững ngân sách được định nghĩa là tình trạng ngân sách luôn có khả năng cung cấp cho Nhà nước những công cụ tài chính khả dụng; trong bất kỳ tình huống nào, thu, chi và nợ NSNN đều được nhà nước kiểm soát một cách chủ động; trong ngắn hạn, trung hạn và dài hạn đều không đẩy Nhà nước vào tình trạng vỡ nợ, mất ổn định, mất an toàn tài chính. Khi nói đến bền vững NSNN, các chính sách thu, chi tài

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 7

chính và nợ công sẽ được xem xét chi tiết, nhất là nợ công. Khi NSNN đạt tới sự bền vững thì các chính sách thu, chi tiến triển ổn định, an toàn, vững mạnh, không chứa đựng những nguy cơ xảy ra mất cân đối nghiêm trọng, không dẫn đến đổ vỡ hoặc khủng hoảng ngân sách.

Dưới góc độ tài chính, bền vững ngân sách cho phép mang lại những nguồn thu, nhất là những nguồn thu từ thuế đối với các doanh nghiệp trong nội bộ nền kinh tế, một cách ổn định và có thể ngày càng tăng, có khả năng đáp ứng được các nhu cầu chi một cách thuận lợi, tạo đủ nguồn cho nhà nước thực hiện các nhiệm vụ phát triển kinh tế - xã hội trong một giai đoạn. Bền vững ngân sách không phải là bất động, không thay đổi theo thời gian và không gian, bền vững ngân sách phải được hiểu là bền vững trong trạng thái “động”. Mỗi nước, mỗi thời kỳ, tùy theo hoàn cảnh kinh tế - chính trị - xã hội cụ thể mà có các mức độ bền vững tuyệt đối khác nhau. Do đó, sẽ không có những tiêu chí hoặc những ngưỡng cố định về bền vững ngân sách nói chung cho tất cả các nước, cho mọi thời kỳ.

Bền vững ngân sách không đề cập đến việc ngân sách không có bội chi. Ngân sách được xem là bền vững cũng không nhất thiết phải hoàn toàn không bội chi trong những chừng mực nhất định cả về quy mô và thời gian. Bền vững ngân sách có ý nghĩa quan trọng, chiếm vị trí then chốt bảo đảm sự bền vững và an ninh của khu vực tài chính công và kéo theo đó là sự bền vững của cả nền kinh tế - xã hội. Song bền vững ngân sách cũng phụ thuộc vào sự ổn định, bền vững nền kinh tế, tốc độ tăng trưởng kinh tế, các yếu tố cấu thành thu và chi NSNN, quản lý nợ công và quản lý các rủi ro tiềm ẩn có khả năng tác động đến bền vững ngân sách. Trong đó, thu chi nợ ngân sách không chỉ được hiểu đơn thuần là những con số hay những tỷ lệ mà tiềm ẩn bên trong là những chính sách thu, chính sách chi, chính sách nợ, chính sách của Nhà nước đối với DNNN, chính sách an sinh xã hội,… Nói chung là chính sách tài chính công mà các Chính phủ đã, đang và sẽ thi hành. Các chính sách tài chính công là cội nguồn và là những yếu tố định tính quy định sự bền vững NSNN.

Tính bền vững ngân sách được đánh giá dựa trên các yếu tố như khả năng thanh toán; tính thanh khoản; tính dễ bị tổn thương; bảo đảm tăng trưởng bền vững; tính ổn định; tính công bằng trong việc sử dụng NSNN. (Bảng 1).

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 8

Bảng 1: Tiêu chí xác định bền vững NSNN

Tiêu chí Nội hàm Thước đo

Khả năng thanh toán

Khả năng của Chính phủ trong việc thực hiện các nghĩa vụ tài chính theo cam kết của mình

Giá trị hiện tại của tổng tài sản bừng hoặc lớn hơn giá trị hiện tại của các khoản nợ;

Giá trị hiện tại của ngân sách cơ bản của kỳ tiếp bằng số dự nợ công kỳ hiện tại.

Tính thanh khoản

Khả năng của Chính phủ trong việc sẵn sàng thanh toán các nghĩa vụ tài chíh hay nghĩa vụ nợ đáo hạn

Tổng tài sản có tính “lỏng” cao (vốn bằng tiền…) hoặc các khoản vay bằng hoặc lớn hơn các khoản nợ đáo hạn.

Mất tính thanh khoản khi tổng các tài sản dễ chuyển đổi thành tiền và các khoản vay không đủ số nợ đáo hạn.

Tính dễ bị tổn thương

Rủi ro mà các khoản nợ phát triển theo chiều hướng vi phạm tính thanh khoản hoặc khả năng thanh toán và báo trước cá nguy cơ xảy ra khủng hoảng

Thiếu khả năng tái tài trọ gây ra tình trạng mất tính thanh khoản, lãi suất cao và do vậy sẽ mất khả năng thanh toán.

Tăng trưởng và phát triển bền vững

Chính sách tài khóa phải thúc đẩy tăng trưởng kinh tế

Các chỉ số về thu, chi, nợ ngân sách với GDP và tăng trưởng GDP

Tính ổn định Khả năng đáp ứng được các nhu cầu chi tiêu của Chính phủ trong khi gánh nặng thuế vẫn được duy trì như cũ, không phải tăng thêm.

Chỉ tiêu tỷ suất thu NSNN và nợ trên GDP được duy trì ổn định.

Tính công bằng

Không làm dịch chuyển gánh nặng thuế sang các thế hệ tương lai

Ngân sách liên thé hệ; tỷ suất nợ trên GDP ổn định

Nguồn: Bùi Đường Nghiêu (2009), Phân tích mức độ bền vững của NSNN Việt Nam và dự báo đến năm 2020, Nhà xuất bản Tài chính, 2009.

4. Mối quan hệ giữa đầu tư công, nợ công và thâm hụt NSNN

Trong điều hành chính sách phát triển kinh tế xã hội, Chính phủ có thể và cần thiết phải sử dụng chính sách NSNN có bội chi để tác động vào nền kinh tế. Mục đích cao nhất của chính sách ngân sách có bội chi là có thêm nguồn vốn để thực hiện các mục tiêu phát triển kinh tế - xã hội. Sử dụng ngân sách có bội chi đồng nghĩa với việc duy trì một ngân sách có thâm hụt. Khi thâm hụt, Chính phủ phải sử dụng các công cụ tài chính cần thiết để huy động nguồn bù đắp thâm hụt. Tùy theo bối cảnh có thể sử

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 9

dụng nhiều biện pháp như phát hành tiền, vay trong và ngoài nước, tăng thuế, cắt giảm chi tiêu kể cả chi trường xuyên và chi đầu tư phát triển.

Thực tế nhiều biện pháp khi thực hiện lại tạo ra hiệu ứng phụ. Phát hành tiền để bù đắp có nhược điểm là chứa đựng nguy cơ lạm phát. Tăng thuế, cắt giảm chi tiêu ngân sách sẽ phải đương đầu với các phản ứng của các đối tượng nộp thuế và các đơn vị là đối tượng bị cắt giảm ngân sách. Mặt khác, cắt giảm chi tiêu và tăng thuế còn tạo ra hiệu ứng thu hẹp tổng cầu, giảm động lực thúc đẩy sản xuất kinh doanh, kìm hãm tăng trưởng kinh tế. Từ thực tế đó, các Chính phủ các nước thường ưu tiên lựa chọn giải pháp vay trong và ngoài nước để bù đắp. Tuy nhiên, vay trong nước để bù đắp bội chi luôn chứa đựng nguy cơ kìm hãm các hoạt động sản xuất kinh doanh của nền kinh tế. Nếu các biện pháp thu hút tiền vay của Chính phủ càng hấp dẫn thì luồng tiền vốn dịch chuyển từ các khu vực doanh nghiệp và dân cư về ngân sách càng lớn, do đó giảm nguồn tiền chảy vào sản xuất kinh doanh, do đó cản trở tăng trưởng kinh tế. Vay nước ngoài tuy không gây hiệu ứng giảm nguồn vốn của khu vực sản xuất kinh doanh nhưng lại phải chịu sức ép từ bền ngoài. Hơn nữa, vay trong nước và vay nước ngoài đều có hiệu ứng “lãi mẹ đẻ lãi con”, càng ngày càng làm nặng thêm gánh nặng nợ của Chính phủ.

Để vay được tiền, Chính phủ phải đa dạng hóa các hình thức vay, đồng thời phải thực hiện nhiều biện pháp để tăng mức độ hấp dẫn cho người vay như tăng lãi suất, mở rộng ưu đãi thuế thu nhập,… càng tăng cường đi vay, cả nợ gốc và lãi đều ngày càng tăng, Chính phủ càng chất thêm gánh nặng nợ và càng làm giảm quyền lực tài chính của mình bởi phải dành ra một phần để chi trả các khoản nghĩa vụ nợ đáo hạn bắt buộc. Đầu tư công tăng cao, dẫn đến thâm hụt ngân sách lớn, nợ công tăng lên sẽ kéo theo lãi phải trả tăng. Đến lượt nó, lãi phải trả tăng sẽ chất thêm gánh nặng lên thâm hụt ngân sách. Vòng luẩn quẩn này sẽ trầm trọng hơn trong bối cảnh lãi suất tăng cao, tăng trưởng thấp, hiệu quả sử dụng NSNN thấp.

Hình 1: Vòng luẩn quẩn thâm hụt ngân sách và nợ công

Từ phân tích trên có thể thấy, về nguyên tắc trong điều kiện nền kinh tế có tăng trưởng dương, khi tỷ suất giữa tổng mức dư nợ trên GDP ổn định thì Chính phủ có thể tăng chi tiêu, tăng đầu tư triển khai các chương trình, chiến lược phát triển, thực hiện điều chỉnh kinh tế, kích thích tăng trưởng,…Tuy nhiên, không thể vay nợ tràn lan để bù đắp chi ngân sách vì lãi trả nợ sẽ tăng lên, tạo gánh nặng nợ cho Chính phủ.

Vay bù đắp thâm hụt

Nợ công tăng

Thâm nụt ngân sách

Lãi phải trả tăng

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 10

II. Thực trạng đầu tư công, nợ công và mức độ bền vững ngân sách ở Việt Nam

1. Thực trạng đầu tư công của Việt Nam

1.1. Thực trạng đầu tư công

Đầu tư công ở Việt Nam hiện được hiểu là đầu tư từ nguồn vốn của Nhà nước, bao gồm đầu tư phát triển từ NSNN, trái phiếu chính phủ, tín dụng nhà nước, vốn viện trợ phát triển chính thức, đầu tư phát triển của các DNNN và các nguồn vốn khác của Nhà nước. Nhìn chung, hoạt động đầu tư vốn nhà nước trong những năm vừa qua có một vị trí, vai trò rất quan trọng, giữ vai trò chủ đạo và góp phần thu hút được nhiều nguồn lực trong nước và ngoài nước cho đầu tư phát triển, góp phần tạo nên những thành tựu phát triển kinh tế, được thế giới đánh giá cao và tin tưởng vào sự phát triển, từ đó nâng cao vị thế của Việt Nam trên trường quốc tế.

- Về quy mô đầu tư công: Cùng với sự phát triển mạnh mẽ của đất nước, tổng vốn đầu tư toàn xã hội cũng liên tục tăng cao. Trong giai đoạn 2002-2012, tổng vốn đầu tư trong toàn xã hội liên tục tăng, bình quân mỗi năm tăng 15,89%. Trong đó, tỷ trọng đầu tư của khu vực kinh tế nhà nước khá lớn (bảng 2).

Bảng 2: Vốn đầu tư của các thành phần trong nền kinh tế

Kinh tế nhà

nước

Kinh tế ngoài nhà

nước

Khu vực FDI

Kinh tế nhà nước

Kinh tế ngoài nhà

nước

Khu vực FDI

Năm Tổng vốn đầu tư (Tỷ đồng) Cơ cấu trong tổng vốn đầu tư

toàn xã hội (%) Tỷ trọng so với GDP (%)

2000 59,1 22,9 18,0 20,2 7,8 6,2

2001 59,8 22,6 17,6 21,2 8,0 6,2

2002 200.145 57,3 25,3 17,4 21,4 9,4 6,5

2003 239.246 52,9 31,1 16,0 20,6 12,1 6,2

2004 290.927 48,1 37,7 14,2 19,5 15,3 5,8

2005 343.135 47,1 38,0 14,9 19,3 15,5 6,1

2006 404.712 45,7 38,1 16,2 19,0 15,8 6,7

2007 532.093 37,2 38,5 24,3 17,3 17,9 11,3

2008 616.735 33,9 35,2 30,9 14,1 14,6 12,8

2009 708.826 40,5 33,9 25,6 17,3 14,5 10,9

2010 830.278 38,1 36,1 25,8 16,0 15,1 10,8

2011 924.495 38,9 35,2 25,9 13,5 12,2 9,0

2012 989.300 37,8 39,9 23,2

Nguồn: Tổng cục Thống kê và Niên giám thống kê qua các năm

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 11

Từ bảng trên có thể thấy trong những năm gần đây, tỷ trọng đầu tư của kinh tế nhà nước đã giảm đáng kể, từ mức hơn 50% trong tổng đầu tư giai đoạn 2001 – 2005, xuống còn khoảng 39% giai đoạn 2006 – 2010, 38% trong 2 năm 2011 – 2012. Tuy nhiên, cần lưu ý rằng tỷ trọng đầu tư Nhà nước trong tổng đầu tư toàn xã hội giảm không phải là do Nhà nước hạn chế đầu tư mà chủ yếu là do sự phát triển của khối doanh nghiệp ngoài quốc doanh khi khu vực này được cởi trói nhờ Luật Doanh nghiệp năm 2000, do sự tăng trưởng của khu vực có vốn FDI khi Việt Nam hội nhập sâu hơn vào nền kinh tế toàn cầu và do quá trình cổ phần hóa một bộ phận khu vực DNNN.

- Về cơ cấu nguồn vốn đầu tư công: Trong thời kỳ 2002- 2012, nguồn vốn từ ngân sách chiếm từ 43% đến 64% trong tổng số vốn đầu tư, nguồn vốn vay (gồm: trái phiếu Chính phủ, tín dụng ngân hàng do Chính phủ bảo lãnh, vốn tín dụng đầu tư phát triển của Chính phủ), vốn vay nước ngoài chiếm từ 15% đến 30% và vốn đầu tư của các DNNN khoảng từ 13% đến 30%. Tỷ trọng nguồn vốn từ ngân sách có xu hướng tăng liên tục, trong khi đó tỷ trọng vốn vay giảm mạnh qua các năm (ngoại trừ năm 2010), tỷ trọng vốn đầu tư của các DNNN tăng mạnh trong hai năm 2006-07 và bắt đầu giảm dần từ năm 2008.

Bảng 3: Cơ cấu nguồn vốn đầu tư công ở Việt Nam

Năm Vốn từ ngân sách

Vốn vay Vốn đầu tư của DNNN

Vốn từ ngân sách

Vốn vay Vốn đầu tư của DNNN

Cơ cấu trong tổng vốn đầu tư công Tỷ trọng so với GDP

2000 43,6 31,1 25,3 8,8 6,3 5,1

2001 44,7 28,2 27,1 9,5 6,0 5,7

2002 43,8 30,4 25,8 9,4 6,5 5,5

2003 45,0 30,8 24,2 9,3 6,4 5,0

2004 49,5 25,5 25,0 9,7 5,0 4,9

2005 54,4 22,3 23,3 10,5 4,3 4,5

2006 54,1 14,5 31,4 10,3 2,8 6,0

2007 54,2 15,4 30,4 9,4 2,7 5,3

2008 61,8 13,5 24,7 8,7 1,9 3,5

2009 64,3 14,1 21,6 11,2 2,4 3,7

2010 44,8 36,6 18,6 7,2 5,8 3,0

2011 52,1 33,4 14,5 7,0 4,5 2,0

2012 54,8 32,4 12,8

Nguồn: Tổng cục Thống kê

Quy mô đầu tư công liên tục tăng cao cả ở 3 bộ phận cấu thành đầu tư công. Trong 3 nhóm này, tỷ trọng nhóm đầu tư từ NSNN có xu hướng tăng, từ mức 43,6%

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 12

năm 2000 lên mức 64,3% năm 2009, nhưng lại giảm xuống mức 54,8% vào năm 2011. Trong khi đó, tỷ trọng vốn đầu tư Nhà nước từ vốn DNNN có xu hướng giảm, từ mức 25,3% năm 2000 xuống 12,8% năm 2012. Vốn đầu tư Nhà nước từ vốn vay giảm từ mức 31,1% năm 2000 xuống còn 14,1% năm 2009 nhưng lại tăng vọt trở lại tới 32,4% vào năm 2012. Cần lưu ý, nguồn vốn vay được hình thành tư các nguồn vay trong nước như phát hành trái phiếu và vay nước ngoài bao gồm vốn vay ODA và trái phiếu ngoại tệ. Tuy tỷ trọng vốn đầu tư từ nguồn vốn vay giảm nhưng nó khiến nợ nước ngoài của Việt Nam tăng rất nhanh trong thời gian gần đây.

- Về phân bổ vốn đầu tư công giữa Trung ương và địa phương: Việc phân bổ vốn đầu tư nhà nước được thực hiện theo hai cấp ngân sách, đó là cấp Trung ương và cấp địa phương (cấp tỉnh). Trước năm 2002, tỷ lệ đầu tư nhà nước (chủ yếu từ nguồn thu trong nước của NSNN) theo hai cấp Trung ương và địa phương tương ứng vào khoảng 60% và 40%. Từ năm 2002 đến nay, tỷ lệ vốn được phân bổ theo cấp Trung ương có xu hướng giảm liên tục và năm 2012 theo tính toán sơ bộ tỷ lệ hai cấp Trung ương và địa phương tương ứng là 41,3% và 58,7%.

Bảng 4: Vốn đầu tư của khu vực KTNN phân theo cấp quản lý

Trung ương Địa phương Năm Tổng (tỷ đồng)

Tỷ đồng % Tỷ đồng %

2002 114.738 57.031 49,7 57.707 50,3

2003 126.558 63.870 50,5 62.688 49,5

2004 139.831 70.613 50,5 69.218 49,5

2005 161.635 82.531 51,1 79.104 48,9

2006 185.102 93.902 50,7 91.200 49,3

2007 197.989 95.483 48,2 102.506 51,8

2008 209.031 103.328 49,4 105.703 50,6

2009 287.534 143.241 49,8 144.293 50,2

2010 316.285 155.788 49,3 160.497 50,7

2011 341.555 148.580 43,5 192.975 56,5

2012 (sơ bộ) 374.300 154.586 41,3 219.714 58,7

Nguồn: Tổng cục Thống kê và Niên giám Thống kê các năm

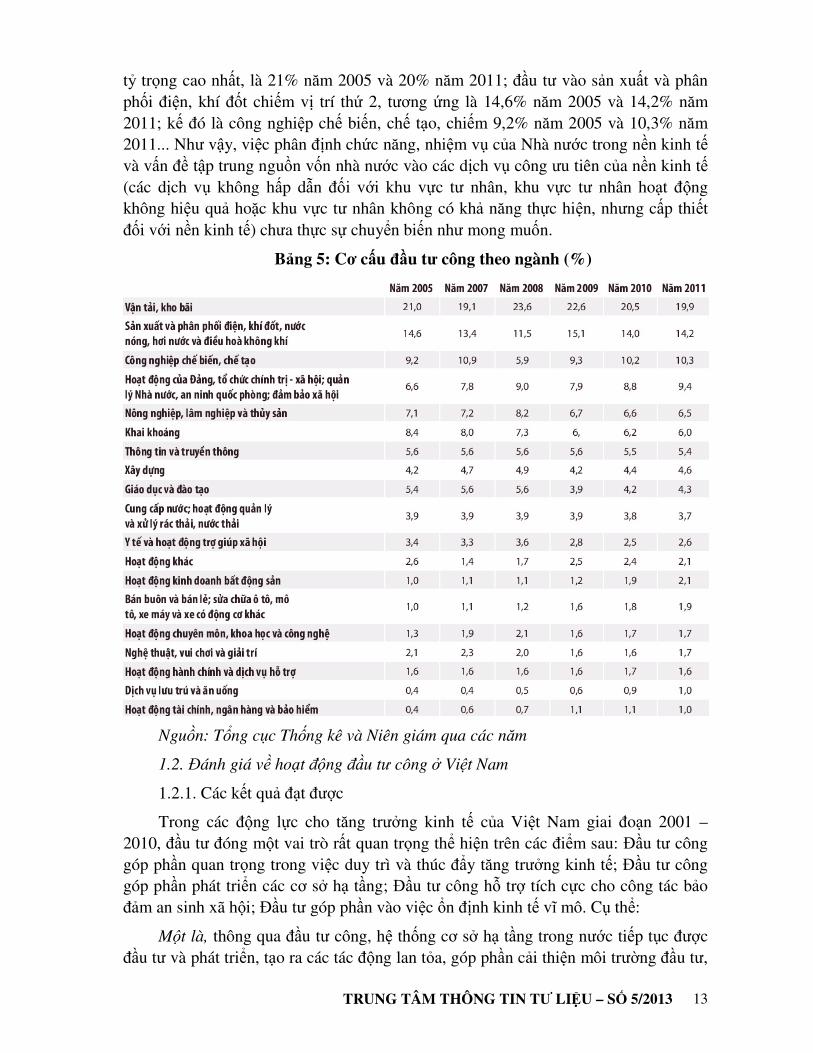

- Cơ cấu đầu tư theo ngành: Tỷ trọng nguồn vốn đầu tư nhà nước theo các ngành nghề kinh tế năm 2011 so với năm 2005 khá ổn định; đầu tư khai khoáng (giảm từ 8,4% xuống 6,% trong cùng kỳ). Đầu tư nhà nước vào ngành vận tải kho bãi chiếm

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 13

tỷ trọng cao nhất, là 21% năm 2005 và 20% năm 2011; đầu tư vào sản xuất và phân phối điện, khí đốt chiếm vị trí thứ 2, tương ứng là 14,6% năm 2005 và 14,2% năm 2011; kế đó là công nghiệp chế biến, chế tạo, chiếm 9,2% năm 2005 và 10,3% năm 2011... Như vậy, việc phân định chức năng, nhiệm vụ của Nhà nước trong nền kinh tế và vấn đề tập trung nguồn vốn nhà nước vào các dịch vụ công ưu tiên của nền kinh tế (các dịch vụ không hấp dẫn đối với khu vực tư nhân, khu vực tư nhân hoạt động không hiệu quả hoặc khu vực tư nhân không có khả năng thực hiện, nhưng cấp thiết đối với nền kinh tế) chưa thực sự chuyển biến như mong muốn.

Bảng 5: Cơ cấu đầu tư công theo ngành (%)

Nguồn: Tổng cục Thống kê và Niên giám qua các năm

1.2. Đánh giá về hoạt động đầu tư công ở Việt Nam

1.2.1. Các kết quả đạt được

Trong các động lực cho tăng trưởng kinh tế của Việt Nam giai đoạn 2001 – 2010, đầu tư đóng một vai trò rất quan trọng thể hiện trên các điểm sau: Đầu tư công góp phần quan trọng trong việc duy trì và thúc đẩy tăng trưởng kinh tế; Đầu tư công góp phần phát triển các cơ sở hạ tầng; Đầu tư công hỗ trợ tích cực cho công tác bảo đảm an sinh xã hội; Đầu tư góp phần vào việc ổn định kinh tế vĩ mô. Cụ thể:

Một là, thông qua đầu tư công, hệ thống cơ sở hạ tầng trong nước tiếp tục được đầu tư và phát triển, tạo ra các tác động lan tỏa, góp phần cải thiện môi trường đầu tư,

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 14

thúc đẩy tăng trưởng kinh tế. Cụ thể, vốn đầu tư phát triển từ NSNN đã được tập trung ưu tiên cho các dự án kết cấu hạ tầng, giao thông quan trọng, có ý nghĩa chiến lược của đất nước.

Hai là, trong tổng đầu tư toàn xã hội, nguồn vốn đầu tư công đã góp phần giải quyết kịp thời các nhu cầu đầu tư cho công tác xóa đói, giảm nghèo, đảm bảo an sinh xã hội. NSNN đã được cơ cấu lại để tăng chi cho giáo dục – đào tạo, khoa học – công nghệ, y tế, văn hóa, thông tin,… góp phần nâng cao nguồn lực con người, tạo nền tảng cho phát triển bền vững. Đã chủ động bố trí NSNN để thực hiện các chương trình mục tiêu quốc gia về xóa đói giảm nghèo, qua đó cung cấp thêm nguồn vốn cho phát triển kinh tế - xã hội ở những vùng khó khăn.

Ba là, đầu tư công phát huy vai trò của mình trong việc duy trì ổn định kinh tế vĩ mô. Đặc biệt trong bối cảnh tác động của suy thoái kinh tế toàn cầu giai đoạn 2008 – 2010, chính sách tài khóa được nới lỏng thông qua các chính sách kích cầu đầu tư. Nhờ đó, đầu tư công đã góp phần quan trọng trong việc hạn chế tác động tiêu cực của khủng hoảng kinh tế thế giới, hồi phục và thúc đẩy tăng trưởng kinh tế, nhất là trong bối cảnh đầu tư của khu vực tư nhân và đầu tư nước ngoài suy giảm.

1.2.2. Những hạn chế thiếu sót

a) Chính sách khung pháp lý đầu tư công

Trong những năm gần đây, Nhà nước đã ban hành nhiều văn bản quy phạm pháp luật khác nhau nhằm cải thiện môi trường đầu tư ở Việt Nam nói chung và đầu tư công nói riêng. Một số Luật liên quan như: Luật NSNN (2002), Luật Đầu tư (2005), Luật Doanh nghiệp (2003), Luật Xây dựng (2005), Luật Đấu thầu (2005), Luật Đất đai (2003), Luật Phòng chống tham nhũng (2005), Luật Thực hành tiết kiệm, chống lãng phí (2005), Luật Quản lý nợ công (2009), Luật Quản lý, sử dụng tài sản nhà nước (2008),… Bên cạnh đó, riêng đối với các hoạt động đầu tư công được điều chỉnh bằng các Nghị quyết của Quốc hội, Nghị định, Quyết định của Chính phủ và TTCP1. Ngoài ra, còn có cả hệ thống Thông tư, Chỉ thị hướng dẫn các nội dung cụ thể của các Bộ quản lý chuyên ngành như KH&ĐT, Tài chính, Xây dựng,… Nhìn chung, các văn bản quy phạm pháp luật nói trên đã và đang là cơ sở pháp lý quan trọng để quản lý đầu tư nói chung và hoạt động đầu tư công nói riêng, đồng thời việc thi hành những luật này

1 Nghị định số 52/1999/NĐ-CP ngày 8/7/1999 của Chính phủ về quy chế quản lý đầu tư và xây dựng, trong đó quy định về nội dung kế hoạch đầu tư, quản lý đầu tư các dự án (sau đó ban hành thêm các Nghị định để sửa đổi, bổ sung Quy chế này, gồm: Nghị định số 12/2000/NĐ-CP ngày 5/5/2000, Nghị định 07/2003/NĐ-CP ngày 30/1/2003); Nghị định số 16/2005/NĐ-CP ngày 7/3/2005 của Chính phủ về quy chế quản lý đầu tư xây dựng công trình và Nghị định 112/2006 sửa đổi, bổ sung một số điều của Nghị định 16; Nghị định số 131/2006/NĐ-CP ngày 9/11/2006 của Chính phủ về Quy chế quản lý sử dụng nguồn vốn ODA; Nghị định số 113/2009/NĐ-CP ngày 15/12/2009 về giám sát và đánh giá đầu tư; Nghị định 24/2011/NĐ-CP ngày 5/4/2011 sửa đổi một số điều của Nghị định số 108/2009/NĐ-CP ngày 27/11/2009 về đầu tư theo hình thức BOT, BTO, BT; Quyết định số 135/2009/QĐ-TTg ngày 04/11/2009 của TTCP về ban hành Quy chế quản lý, điều hành thực hiện các Chương trình MTQG; Quyết định 210/2009/QĐ-TTg của TTCP về nguyên tắc, tiêu chí và định mức phân bổ vốn đầu tư từ NSNN.

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 15

đã mang lại một số kết quả nhất định. Tuy nhiên, qua quá trình triển khai thực hiện cho thấy, một trong những yếu tố ảnh hưởng đến hiệu quả đầu tư công thời gian vừa qua là do hệ thống pháp luật về đầu tư công còn chưa hoàn chỉnh và chưa đáp ứng với yêu cầu thực tế. Những vướng mắc trong khung pháp lý về đầu tư hiện nay, cụ thể là:

- Nhiều văn bản Luật điều chỉnh hoạt động đầu tư công chưa thật cụ thể, rõ ràng, đồng bộ và đầy đủ2.

- Chưa có một văn bản Luật thống nhất điều chỉnh toàn bộ quá trình đầu tư công (một văn bản Luật riêng) làm cơ sở pháp lý cho việc triển khai thực hiện và quản lý đầu tư sử dụng nguồn vốn nhà nước (sử dụng nguồn vốn nhà nước không nhằm mục đích kinh doanh và sử dụng cho cả mục đích kinh doanh). Hiện nay, có quá nhiều các quy định liên quan đến hoạt động đầu tư công nằm ở các văn bản quy phạm pháp luật khác nhau, vì vậy sẽ có những khoảng trống hoặc chồng lên nhau, và đồng thời gây khó khăn cho công tác tra cứu và thi hành.

- Các văn bản quy phạm pháp luật hiện hành chưa xác định rõ yêu cầu quản lý nhà nước về hoạt động đầu tư công, đối tượng và nội dung quản lý trong các khâu quy hoạch, kế hoạch, chuẩn bị đầu tư, triển khai thực hiện dự án, quản lý sử dụng vốn, quản lý khai thác dự án,… Bên cạnh đó, việc phân định trách nhiệm của các chủ thể tham gia vào quá trình quản lý đầu tư công chưa được rõ ràng, vì vậy khi có sai phạm rất khó xác định được chủ thể có liên quan đến sai phạm trong quá trình quản lý.

- Thiếu các chế tài cụ thể để đảm bảo việc chấp hành kỷ cương, kỷ luật trong đầu tư công, để khắc phục tình trạng đầu tư phân tán, kém hiệu quả.

b) Hạn chế trong cơ chế thực hiện đầu tư công

Cơ chế thực hiện đầu tư công ở Việt Nam hiện nay đang tồn tại nhiều hạn chế. Cụ thể:

- Cơ chế phân bổ nguồn vốn của Việt Nam tuy đã theo xu hướng phân quyền như hầu hết các quốc gia trên thế giới theo đuổi hiện nay nhưng lại không tạo ra được sự cân bằng giữa vốn đầu tư công giải ngân với sự đóng góp vốn ở cấp địa phương. Cơ chế hiện tại cho phép các tỉnh được phê duyệt các dự án đầu tư sau đó trình lên chính quyền trung ương để xin ngân sách. Điều này vô hình chung khuyến khích các địa phương “vẽ” ra nhiều dự án để có thể xin được càng nhiều ngân sách càng tốt. Hệ quả là đầu tư công liên tục tăng cao.

- Quy hoạch trung ương không được tốt cũng là nguyên nhân khiến cho các chính quyền địa phương dễ dàng xây dựng các dự án đòi hỏi vốn từ trung ương. Các quy hoạch khu công nghiệp, cảng hàng không, cảng biển,… đều theo hướng khuyến khích các địa phương phải có nhiều khu công nghiệp, có cảng hàng không, cảng biển cho riêng mình.

2 Tham khảo Vũ Tuấn Anh, 2010 và báo cáo của Vụ Giám sát và Thẩm định đầu tư (Bộ KH&ĐT) (báo cáo phục vụ Hội thảo “Tái cơ cấu đầu tư công” 12/2010 ở Huế).

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 16

- Việc thực thi các dự án của Việt Nam phần lớn là vẫn theo hình thức Nhà nước sở hữu 100% vốn. Với các dự án có thời gian ngắn, đơn giản thì hình thức sở hữu này đem lại hiệu quả. Nhưng với các dự án có thời gian dài hơn và phức tạp thì các nhà thầu dễ dàng qua mặt cơ quan quản lý cũng như các cơ quan giám sát nhằm đẩy giá thành dự án lên cao. Tình trạng các dự án đầu tư công của Việt Nam thường bị đội vốn lên rất nhiều lần là một minh chứng cho vấn đề này.

- Vốn ngân sách mà trung ương cấp cho địa phương thiếu cơ chế giám sát. Quốc hội giám sát các dự án cấp quốc gia. Với các dự án cấp địa phương thì khâu giám sát thuộc về Hội đồng nhân dân các cấp. Do các cơ quan phê duyệt, thực thi và giám sát đều trực thuộc địa phương trong khi vốn cấp lại thuộc trung ương nên rất khó tránh khỏi việc các cấp này cấu kết với nhau để “làm đẹp” kết quả dự án thay vì đảm bảo có được dự án có hiệu quả nhằm có thể xin được nhiều ngân sách hơn cho các dự án trong tương lai. Việc thiếu cơ chế giám sát độc lập bên ngoài khiến cho dự án đầu tư công ở các địa phương trở nên kém hiệu quả.

- Cơ chế giám sát hiện nay thiếu những bộ phận chuyên trách. Trên nguyên tắc, Quốc hội và Hội đồng nhân dân các cấp thực hiện nhiệm vụ này. Tuy nhiên, hầu hết các đại biểu Quốc hội và Hội đồng nhân dân lại không phải là đại biểu chuyên trách và bản thân các địa biểu cũng không có các cơ quan trợ giúp hữu hiệu. Vì lẽ đó, khả năng giám sát có phần không được trọn vẹn. Ngoài ra các hoạt động giám sát cộng đồng còn yếu do các dự án đầu tư công vẫn còn thiếu công khai. Chưa có quy định rõ ràng về quyền và trách nhiệm của cộng đồng trong việc tiếp cận thông tin để có thể giám sát đối với các hoạt động đầu tư công một cách hiệu quả nhất. Hoạt động giám sát thiếu hiệu quả được xem là một nguyên nhân quan trọng khiến cho các dự án trở nên kém hiệu quả.

c) Hạn chế trong phân cấp đầu tư

Việc phân cấp đầu tư công được thực hiện mạnh mẽ ở Việt Nam kể từ năm 2000. Về nguyên tắc, phân cấp quản lý đầu tư công được thực hiện đồng bộ với phân cấp quản lý kinh tế - xã hội và tổ chức bộ máy hành chính các cấp từ trung ương tới địa phương.

- Cấp trung ương: Quốc hội giữ vai trò quyết định phương án bổ sung ngân sách trung ương cho từng Bộ, ngành và mức bổ sung ngân sách trung ương cho từng tỉnh, thành phố trực thuộc trung ương trên cơ sở văn bản trình của Chính phủ. Quốc hội quyết định các chương trình, dự án quốc gia, các công trình xây dựng cơ bản quan trọng đầu tư từ NSNN và điều chỉnh dự toán NSNN khi cần thiết.

- Cấp địa phương: Việc phân quyền trong việc quyết định dự án đầu tư và phân bổ kế hoạch đầu tư phát triển đã được thực hiện mạnh mẽ kể từ năm 1997. Trước đó, tất cả các dự án ở địa phương đều phải do các cơ quan Trung ương thẩm định và phê duyệt. Trong giai đoạn 1997 – 2003, các địa phương được thẩm định và phê duyệt các dự án nhóm B và nhóm C; đối với các dự án nhóm A thì cần phải có sự cho phép của Thủ tướng Chính phủ. Từ năm 2006 tới nay, tất cả các dự án nhóm A, B, C đều thuộc

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 17

thẩn quyền thẩm định và phê duyệt của địa phương. Chính phủ chỉ phê duyệt cá dự án trọng điểm quốc gia do Quốc hộ quyết định chủ trương.

Trên cơ sở phân cấp của Trung ương, các tỉnh và thành phố sẽ phân cấp quyết định đầu tư cho cấp huyện và xã trong một số lĩnh vực. Ủy ban nhân dân là cơ quan chịu trách nhiệm lập dự toán và phân bổ ngân sách địa phương cho đầu tư công.

Đặc thù của phân cấp đầu tư của Việt Nam là phân cấp đồng bộ và phân cấp theo địa giới hành chính, nghĩa là phân cấp cùng các chức năng, nhiệm vụ nhất định đối với từng cấp quản lý nhà nước theo địa giới hành chính mà chưa chú ý tới đặc thù về quy mô, trình độ phát triển, các yếu tố tự nhiên của từng địa phương, cũng như đặc thù về phạm vi, hiệu quả của một số dịch vụ công. Cùng với hệ thống quản lý đầu tư còn nhiều bất cập, đầu tư theo phong trào đã diễn ra rầm rộ, dẫn đến vấn đề “tỉnh hóa các cảng biển”, “tỉnh hóa khu công nghiệp”, “tỉnh hóa các khu kinh tế”, “tỉnh hóa các trường đại học”... Hệ quả tất yếu của những vấn đề trên là áp lực đầu tư địa phương lớn, là đầu tư dàn trải, manh mún và lãng phí.

Phân cấp đồng loạt và đại trà: Nếu địa phương như là đơn vị phân cấp thì các tỉnh và thành phố trực thuộc trung ương ở Việt Nam được chia ra thanh 3 nhóm: Nhóm một gồm Hà Nội và Hồ Chí Minh được hưởng chính sách phân cấp đặc biệt. Nhóm hai gồm ba thành phố trực thuộc trung ương còn lại, bao gồm Hải Phòng, Đà Nẵng và Cần Thơ với hướng chính sách phân cấp không rộng rãi như Nhóm một, nhưng thông thoáng hơn so với Nhóm ba, bao gồm 58 tỉnh thành còn lại, được hướng chung một chính sách phân cấp, bất chấp sự khác nhau hiển nhiên về quy mô, không gian tài khóa, nguồn lực, năng lực,… của những địa phương này. Việc có một tấm áp phân cấp chung cho hầu hết tất cả các địa phương là điều có thể hiểu được từ góc độ chính quyền trung ương, song điều này hạn chế hiệu quả của chính sách phân cấp: “Một hệ thống phân cấp hiệu quả sẽ điều chỉnh mức độ tự quyết của chính quyền mỗi tỉnh sao cho phù hợp với năng lực của chính quyền tỉnh đó. Tất nhiên, khi không gian phân cấp của mỗi địa phương nào đó trở nên rộng rãi hơn thì cũng cần phải quy định trách nhiệm giải trình chặt chẽ hơn và công tác điều hành của chính quyền địa phương đó phải minh bạch hơn.

Phân cấp không đồng bộ: Phân cấp ở Việt Nam không đồng bộ, cụ thể là các nội dung khác nhau của phân cấp không song hành với nhau, và do vậy, không những không tạo ra tác dụng cộng hưởng mà còn hạn chế hiệu quả của phân cấp. Chẳng hạn như phân cấp về thẩm quyền quyết định đầu tư cho địa phương khá rộng, song phân cấp nguồn thu lại không được điều chỉnh một cách tương ứng. Kết quả là trong khi không gian tự quyết được mở rộng thì nguồn lực tài chính của địa phương vẫn như cũ.

d) Hiệu quả đầu tư thấp

Bên cạnh những thành tích đã đạt được, hiệu quả đầu tư sử dụng nguồn vốn nhà nước chưa cao. Do tình trạng đầu tư dàn trải, sai đối tượng hay cùng lúc triển khai quá nhiều các dự án vượt quá khả năng cân đối của nền kinh tế... nên rất nhiều công trình đầu tư dở dang, thời gian hoàn thành và đưa vào sử dụng bị kéo dài.... dẫn đến tình

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 18

trạng đầu tư công kém hiệu quả. Xét về tổng thể, hiệu quả đầu tư của toàn bộ nền kinh tế Việt Nam trong những năm vừa qua vẫn chưa xứng so với tiềm năng. Xét về từng dự án, còn không ít dự án đầu tư có hiệu quả thấp hoặc không có hiệu quả, không đáp ứng được yêu cầu phát triển kinh tế và xã hội, cá biệt có những dự án, nội dung đầu tư trùng lắp, chồng chéo, hoặc gây cản trở, hoặc làm mất hiệu quả của các dự án đã được đầu tư trước đó.

Hình 2: Hệ số ICOR của khu vực nhà nước so và ICOR của nền kinh tế

Nguồn: Phó Thị Kim Chi, Trần Thị Kim Dung, Đỗ Văn Lâm (2013), Hiệu quả

đầu tư công Việt Nam nhìn từ các công cụ định lượng

Hiệu quả đầu tư tính theo hệ số ICOR của toàn nền kinh tế luôn cao hơn Hiệu quả đầu tư của khu vực công. Điều này đồng nghĩa với việc lượng vốn đầu tư khu công bỏ ra cho tăng trưởng luôn cao hơn con số tương ứng cần bỏ ra của đầu tư trong phạm vi toàn nền kinh tế. Cụ thể, trong các giai đoạn kế hoạch KT-XH 5 năm, giai đoạn từ 1996-2000, vốn đầu tư công cần cho một đơn vị tăng trưởng cao gấp 1,4 con số trung bình của toàn nền kinh tế, sau đó tiếp tục tăng cao hơn trong 2 giai đoạn kế hoạch 5 năm tiếp theo (tương ứng là 1,4 và 1,5 cho giai đoạn 2000-2005 và 2006-2010 giai đoạn từ 2011 đến nay, tuy có giảm hơn nhưng vốn đầu tư công cho tăng trưởng vẫn cao hơn 1,3 lần so với mức vốn đầu tư trung bình toàn nền kinh tế.

Đồng thời, hệ số tương quan giữa tăng trưởng đầu tư và tăng trưởng giá trị tăng thêm của đầu tư sử dụng nguồn vốn nhà nước trong thời kỳ 2001 - 2010 là 1,6 lần, trong đó giai đoạn 2006 - 2010 là 1,9 lần, cao hơn so với giai đoạn 2001 - 2005 (1,5 lần), cho thấy mức tăng đầu tư để đạt được 1% tăng trưởng giá trị tăng thêm của khu vực này giai đoạn sau cao hơn giai đoạn trước, nếu không xét đến các yếu tố khác.

e) Cơ cấu đầu tư chưa hợp lý

Hiện nay nguồn vốn đầu tư công quá chú trọng vào lĩnh vực kinh tế. Tỷ trọng đầu tư cho kinh tế chiếm gần 80% và có xu hướng tăng lên trong các giai đoạn, trong

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 19

khi đầu tư vào lĩnh vực xã hội – con người chiếm tỷ lệ khiêm tốn và đang có xu hướng giảm đi. Sự bất cập này thể hiện sự lấn át của kinh tế Nhà nước với kinh tế tư nhân ở nhiều lĩnh vực tư nhân có thể tham gia mà chưa thể hiện được vai trò xã hội và dịch vụ công cộng đúng với mục tiêu hàng đầu của đầu tư công là đầu tư ở những lĩnh vực mà tư nhân không làm được hoặc không muốn làm nhưng lại giải quyết vấn đề công bằng và an sinh xã hội.

Bảng 6: Tỷ lệ đầu tư cho các lĩnh vực kinh tế, xã hội (%)

Năm Kinh tế Xã hội Quản lý

1995 – 2000 77,8 16,0 6,2

2001 – 2005 78,6 16,4 5,0

2006 – 2010 75,3 15,7 9,0

2011 - 2012 77,15 13,55 9,3

Nguồn: Tổng cục Thống kê

Bên cạnh đó, đầu tư công cho lĩnh vực quản lý nhà nước có xu hướng tăng lên, từ 6,2% của giai đoạn 1995 – 2000 lên 9,3% giai đoạn 2011-2012, cho thấy công tác cải cách hành chính đạt hiệu quả chưa cao.

1.3. Nguyên nhân của các yếu kém

Sự yếu kém của nền kinh tế nói chung và đầu tư công nói riêng là do các nguyên nhân sau:

Một là, việc ban hành nhiều văn bản quy phạm pháp luật liên quan đến công tác quản lý đầu tư công, nhằm tạo cơ sở pháp lý trong điều hành và quản lý. Tuy nhiên, các văn bản hướng dẫn còn chồng chéo, chưa có sự thống nhất, chưa phù hợp với tình hình thực tế, dẫn đến việc áp dụng rất khác nhau, gây khó khăn cho việc hoàn chỉnh các thủ tục để triển khai thực hiện.

Hai là, quyết định đầu tư công vượt quá khả năng của nền kinh tế dẫn đến đầu tư dàn trải, kéo dài. Việc phân bổ vốn đầu tư cho các dự án vẫn chưa hợp lý: Việc phân bổ vốn cho công trình chưa tính đến công tác bồi thường, tái định cư đến khi khai triển đầu tư xây dựng bị vướng thì mới bắt đầu tính đến; đa số các dự án đều vượt thời gian cân đối vốn theo quy định. Từ đó làm ảnh hưởng đến tiến độ thi công, tiến độ giải ngân vốn đầu tư, đều kéo dài thời gian đầu tư của dự án gây lãng phí và kém hiệu quả.

Ba là, quy hoạch, đặc biệt là quy hoạch đầu tư không phát huy được tính vùng. Công tác quy hoạch triển khai chưa kịp thời, chưa theo kịp với quá trình thay đổi của các yếu tố khách quan. Một số quy hoạch ngành, sản phẩm quan trọng còn chưa được tiến hành xây dựng hoặc đang trong quá trình nghiên cứu; chất lượng một số dự án

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 20

quy hoạch chưa cao chưa có tầm nhìn xa, một số công trình đề ra trong quy hoạch còn mang tính giải quyết tình thế.

Bốn là, phân cấp đầu tư không phù hợp năng lực. Hiện tồn tại một số bất cập trong phân cấp quản lý đầu tư công. Việc phân cấp, phân quyền đầu tư cho các địa phương, cơ sở kinh tế mà thiếu sự kiểm soát lại gây ra tình trạng đầu tư dàn trải trầm trọng hơn, đôi khi đầu tư không vì mục đích kinh tế. Địa phương đua nhau xây dựng công nghiệp tràn lan (xây dựng nhà máy đường, luyện cán thép, xi măng, cảng biển,...), phá vỡ quy hoạch và cơ cấu của nền kinh tế.

Năm là, cơ chế phối hợp giữa các địa phương còn yếu. Quan hệ giữa các địa phương với nhau hiện nay mang tính cạnh tranh nhiều hơn là phối hợp. Mặc dù có tổn tại một số cơ chế điều phối vùng, chẳng hạn như thông qua các Ban chỉ đạo vùng, song ban chỉ đạo này hoạt động trên cơ sở kiệm nhiệm và bán thời gian. Hơn nữa nguồn lực về con người, tài chính, và tổ chức của các Ban chỉ đạo đều rất hạn chế. Tất cả những điều này dẫn đến một hệ quả là việc phối hợp giữa các địa phương với nhau hiện nay rất lỏng lẻo.

Do cơ chế và lợi ích cục bộ địa phương, tỉnh nào cũng muốn trở thành một thực thể kinh tế "hoàn chỉnh" nông - công nghiệp - dịch vụ, kèm theo là trường đại học, bến cảng, sân bay, khu kinh tế... mặc dầu không hội đủ điều kiện.

Công nghiệp hóa đất nước không có nghĩa là tỉnh nào, huyện nào cũng công nghiệp hóa mà cần có sự phân công lao động hợp lý phù hợp với lợi thế của từng vùng. Trong khi đó, sự liên kết và quy hoạch vùng còn xa mới đáp ứng yêu cầu làm cho nguồn lực bị phân tán, trùng chéo, hiệu quả thấp, nền kinh tế nước nhà đã yếu càng yếu thêm. Sở dĩ có tình trạng này một phần do sự lẫn lộn khái niệm, một phần khác do tâm lý địa phương chủ nghĩa, căn bệnh nhiệm kỳ và nhất là cách đánh giá thành tích, phân bổ ngân sách và vốn đầu tư từ trung ương đã thúc đẩy cuộc chạy đua về dự án, công trình, tốc độ tăng trưởng "GDP tỉnh-thành”.

Sáu là, theo dõi, giám sát đầu tư không sát, kém hiệu lực, hiệu quả. Các cơ chế giám sát hiện nay vừa tổn tại xung đột về lợi ích. Chủ đầu tư vừa thẩm định, giám sát và đánh giá hiệu quả. Bên cạnh đó cũng tồn tại một cơ chế giám sát nữa ngày càng chứng tỏ vai trò quan trọng đó là thông qua các cơ quan đại biểu dân cử. Tuy nhiên, cho đến thời điểm này, hiệu quả và hiệu lực của hoạt động giám sát của Hội đồng nhân dân các cấp còn rất hạn chế. Bên cạnh đó, chưa hình thành được hệ thống thông tin chung về đầu tư công giữa các Bộ, ngành, địa phương để thống nhất trong việc theo dõi, giám sát đầu tư công. Điều này dẫn đến sự không minh bạch, không thuận tiện trong việc quá trình thực hiện đầu tư.

Bảy là, vận hành, duy tu bảo dưỡng đối với các công trình đầu tư cơ sở hạ tầng từ nguồn vốn NSNN không tương hợp với đầu tư. Chính sách đầu tư chỉ quan tâm đến các dự án đầu tư mới, không quan tâm đến công tác bảo dưỡng, vận hành để khai thác có hiệu quả các dự án đầu tư công. Các công trình được đầu tư luôn

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 21

cần một lượng chi phí thường xuyên để vận hành và bảo dưỡng. Thế nhưng thời gian qua, Việt Nam chưa chú trọng đúng mực cho chi vận hành và bảo dưỡng. Ngân sách chi thường xuyên và ngân sách chi đầu tư phát triển được soạn lập một cách riêng rẽ làm giảm hiệu quả sử dụng nguồn lực công. Hậu quả là trong một số ngành, phần lớn các công trình qui mô lớn không mang lại hiệu quả do thiếu duy tu, bảo dưỡng.

2. Thực trạng nợ công của Việt Nam

2.1. Diễn biến nợ công của Việt Nam

Việt Nam mở cửa kinh tế được gần 30 năm và đã đạt được những bước phát triển vượt bậc. Tuy nhiên, Việt Nam vẫn thuộc nhóm các nước đang phát triển, quy mô nền kinh tế của Việt Nam nhỏ so với mặt bằng chung của thế giới, nền kinh tế phụ thuộc nhiều vào xuất khẩu sản phẩm nông nghiệp thô và công nghiệp nhẹ là chủ yếu. Do đó, hiện tại và trong tương lai gần, việc tăng vay nợ chính phủ nói riêng và nợ công nói chung là một nhu cầu tất yếu vì Việt Nam vẫn rất cần sự hỗ trợ về mặt tài chính từ các tổ chức đơn phương, đa phương trên thế giới để phát triển nền kinh tế.

- Chính sách quản lý nợ công

Trong những năm gần đây, Nhà nước đã ban hành nhiều văn bản quy phạm pháp luật khác nhau nhằm quản lý nợ công ở Việt Nam. Một số Luật liên quan như Luật Quản lý Nợ công 2009, Luật NSNN (2002),… Bên cạnh đó, đối với hoạt động quản lý nợ công được điều chỉnh bằng các Nghị quyết của Quốc hội, Nghị định, Quyết định của Chính phủ và TTCP như: Nghị định 134/2005/NĐ-CP của Chính phủ ngày 1/11/2005 ban hành quy chế vay và trả nợ nước ngoài, Nghị định 136/2006/NĐ-CP ngày 9/11/2006 của Chính phủ ban hành quy chế quản lý và sử dụng nguồn hỗ trợ phát triển chính thức, căn cứ vào các nghị định này, Thủ tướng Chính phủ đã ban hành các quy chế hướng dẫn cụ thể về quy trình, thủ tục đối với từng nghiệp vụ quản lý nợ nước ngoài như phân cấp va quản lý bảo lãnh Chính phủ, cho vay lại từ nguồn vay, viện trợ nước ngoài của Chính phủ, xây dựng chỉ tiêu đánh giá, giám sát tình trạng và báo cáo thông tin nợ.

Nhìn chung, các văn bản quy phạm pháp luật điều chỉnh hoạt động vay nợ nước ngoài tương đối đồng bộ và đầy đủ thể hiện những quan điểm đổi mới trong quản lý nợ của Chính phủ phù hợp với Luật NSNN (2002). Khuôn khổ pháp luật và thể chế cho quản lý nợ công đã có những bước cải thiện đáng kể từ khi Luật Quản lý nợ công (2009) và Nghị định 79/2012/NĐ-CP hướng dẫn nghiệp vụ quản lý về nợ công ban hành và có hiệu lực vào 1/1/1013. Vai trò của các thiết chế chủ yếu như Quốc hội, Chính phủ, Thủ tướng Chính phủ, Bộ Tài chính, Bộ Kế hoạch và Đầu tư, Ngân hàng Nhà nước đã được quy định rõ từ khâu hoạch định chủ trương đến các khâu cụ thể của của quá trình quản lý nợ. Đặc biệt Luật đã quy định rõ Bộ Tài chính có vai trò và trách nhiệm trong quá trình quản lý nợ công. Điều này đã khắc phục được những hạn chế của những năm trước là vai trò và mối quan hệ của Chính phủ và cơ quan Chính phủ như Bộ Tài chính, Bộ Kế hoạch và Đầu tư, NHNN đều chưa rõ. Hơn nữa việc

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 22

thành lập Cục Quản lý nợ thuộc Bộ Tài Chính là một bước tiến lớn về mặt thiết chế quản lý, đưa Việt Nam tiến sát với các nước có khuôn khổ pháp lý và thể chế quản lý vững mạnh trên thế giới.

- Thực trạng nợ công

Trên thực tế, những năm qua nợ của công của Việt Nam tăng nhanh cả về giá trị tuyệt đối cũng như tỷ lệ nợ công trên GDP (bảng 7).

Bảng 7: Số liệu nợ công Việt Nam từ 2006 – 2012

2006 2007 2008 2009 2010 2011 2012

Tổng Cộng 15,641.33 19,252.56

21,816.50

27,928.67

58,913.07 66,391.18

77,480.98

Nợ nước ngoài 13,920.70

16,626.24

18,833.19 24,149.46 32,741.27

37,643.91 42,097.02

Nợ trong nước

1,720.63

2,626.32

2,983.31

3,779.21

26,171.80

28,747.27

35,383.96

Nợ công/GDP

(%) 44.50 47.00 49.60 52.90 56.30 54.90 55.70 Nợ nước

ngoài/GDP (%) 31.4 32.5 29.8 39

42.20 41.5 41.1

Nợ Chính phủ/GDP

(%) 44.6 43.2 43.3 Nợ Chính phủ so với thu ngân sách (%) 157,9 162,0 172,0

Nghĩa vụ trả nợ so với

thu NSNN (%)

17.60 15.6 14.6

Nghĩa vụ trả nợ so với xuất khẩu

(%) 4 3.8 3.3 4.2

3.40 3.5 3.5

Nguồn: Bản tin nợ số 7, tháng 7/2011 và số 2 năm 2013, Bộ Tài chính

Theo số liệu từ Bộ Tài Chính, quy mô nợ ngày càng lớn và tăng nhanh trong những năm gần đây. Nếu năm 2006, nợ công khoảng gần 16 tỷ USD chiếm 44,5% GDP, tuy nhiên đến năm 2012, mức nợ đã tăng lên 77 tỷ USD (5 lần), chiếm 55,7% GDP.Nợ nước ngoài và nợ trong nước của Chính phủ đều tăng, việc phát hành trái phiếu Chính phủ thành công cùng với việc thu hút vốn ODA từ nước ngoài làm cho tổng mức nợ của Chính phủ tăng lên trung bình đạt 43% trong 3 năm gần đây. Về cơ cấu nợ, trước năm 2010, nợ nước ngoài chiếm tỷ trong khá lớn (hơn 80%) trong tổng số nợ công, tuy nhiên tỷ lệ này có xu hướng giảm trong các năm 2010 – 2012.

Số liệu nợ công của Việt Nam có sự chênh lệch đáng kể so với sự đánh giá của các tổ chức quốc tế. Theo The Economist Intelligence Unit, nợ công của Việt Nam

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 23

năm 2001 là 11,5 tỷ USD, tương đương 36% GDP, bình quân mỗi người gánh số nợ công xấp xỉ 144 USD. Nhưng tính đến hết năm 2010, nợ công đã tăng lên 55,2 tỷ USD, tương đương 54,3% GDP và Việt Nam được xếp vào nhóm có mức nợ công trên trung bình. Như vậy, trong vòng 10 năm từ 2001 đến nay, quy mô nợ công đã tăng gấp 5 lần so với tốc độ tăng trưởng nợ trên 15% mỗi năm. Nếu tiếp tục với tốc độ tăng này chỉ trong vòng 5 năm nữa, đến năm 2016, nợ công của Việt Nam sẽ vượt quá 100% GDP như hai nước thành viên EU lâm vào khủng hoảng nợ công gần đây là Hy Lạp (133,6% GDP), Ailen (129,2%GDP). Nợ công đạt trên 100% GDP là một con số không nhỏ đối với nhiều nền kinh tế đang phát triển và quy mô nhỏ, phụ thuộc nhiều vào xuất khẩu sản phẩm nông nghiệp thô và công nghiệp nhẹ như Việt Nam.

Tình hình trả nợ của Việt Nam

Từ năm 2006 đến nay, tình hình trả nợ công của Việt Nam không ổn định và hầu như không có sự gia tăng đáng kể về giá trị, trung bình hàng năm Việt Nam dành ra trên 3,5% GDP để chi trả nợ và viện trợ. Tỷ lệ trả nợ/tổng nợ công giảm dần qua các năm, từ 9,09% năm 2006 xuống còn 6,53% năm 2010. Trong khi đó, quy mô của các khoản nợ công ngày càng tăng lên với tốc độ nhanh chóng.

Bảng 8: Tình hình trả nợ của Việt Nam

2006 2007 2008 2009 2010 2011 2012 Tổng trả nợ trong

kỳ 764.51

885.90

1,103.88

1,290.94

6,547.07

7,485.76

10,215.77

Tổng trả nợ gốc

trong kỳ 435.51

504.83

679.49

806.56

4,570.34

5,236.11

6,422.21

Trả lãi và phí

329.00

381.07

424.39

484.38

1,976.73

2,249.65

3,793.56

Nguồn: Bản tin nợ số 7, tháng 7/2011 và số 2 năm 2013, Bộ Tài chính

Tình hình quản lý nợ công

Nợ công được đo bằng tỷ lệ phần trăm so với GDP. Nhưng nếu chỉ xét chỉ tiêu tỷ lệ nợ công/GDP để xác định mức độ an toàn là chưa đủ và chưa phản ánh đúng thực chất vấn đề. Do đó, để đánh giá được hiệu quả quản lý nợ công của Việt Nam, ta sẽ dùng phương pháp và cơ sở mà WB (2005) áp dụng đánh giá hiệu quả quản lý nợ công cũng như tình trạng nợ công của các nước nghèo có tỷ lệ nợ cao (HIPCs)3.

Hộp 1: Đánh giá tính ổn định của nợ nước ngoài

Việc đánh giá tính ổn định và mức độ bền vững của nợ công được thực hiện qua việc đánh giá các chỉ tiêu sau:

- Tỷ lệ nợ nước ngoài/xuất khẩu (NPV/X): Đo lường giá trị hiện tại ròng của nợ nước ngoài liên quan đến khả năng trả nợ của quốc gia lấy từ nguồn thu xuất khẩu. Ngưỡng an toàn của tỷ lệ này là 150%.

3 Mai Thu Hiền và Nguyễn Thị Như Nguyệt (2011), Tình hình nợ công và quản lý nợ công ở Việt Nam , Tạp chí Ngân hàng, số 14 năm 2011.

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 24

- Tỷ lệ nợ nước ngoài/thu NSNN (NPV/thu ngân sách): Đo lường giá trị hiện tại ròng của nợ nước ngoài liên quan đến khả năng trả nợ của quốc gia lấy từ nguồn thu NSNN. Ngưỡng an toàn của tỷ lệ này là 250%.

- Một quốc gia được xem là an toàn nếu như tỷ lệ NPV/X nhỏ hơn 150%; tỷ lệ NPV/DBR nhỏ hơn 250%. Theo mức ngưỡng của HIPCs, chỉ tiêu thứ hai chỉ được sử dụng nếu như đáp ứng hai điều kiện: Tỷ lệ xuất khẩu/GDP (X/GDP) phải lớn hoặc bằng 30%; tỷ lệ thu NSNN/GDP (thu ngân sách/GDP) phải lớn hơn 15%.

Nguồn: Mai Thu Hiền và Nguyễn Thị Như Nguyệt (2011), Tình hình nợ công và

quản lý nợ công ở Việt Nam, Tạp chí Ngân hàng, số 14 năm 2011.

Qua tính toán của nhóm tác giả Mai Thu Hiền và Nguyễn Thị Như Nguyệt (2011), có thể thấy từ năm 2004 đến năm 2010, tỷ lệ X/GDP của Việt Nam luôn ở mức cao, trung bình là 64,28%; trong khi tỷ lệ thu ngân sách /GDP trung bình ở mức 31,75%, thấp nhất là 22,35% vào năm 2009. Do đó, Việt Nam đáp ứng được hai điều kiện X/GDP 30% và DBR/GDP 15%. Trong khi đó, tỷ lệ NPV/X 150% (NPV/X thấp, luôn dưới mức 60%) và NPV/thu ngân sách 250% (NPV/thu ngân sách luôn dưới 150%). Như vậy, nợ công của Việt Nam đáp ứng được yêu cầu về nợ bền vững và được đánh giá là vẫn ở ngưỡng an toàn mà WB4.

Trong vài năm gần đây, một cách tiếp cận mới mà WB đưa vào để đánh giá chất lượng quản lý nợ công đó là dựa vào chất lượng chính sách và thể chế. Các quốc gia có chính sách và thể chế tốt thì có thể chống đỡ được mức nợ cao hơn so với mức ổn định nợ cơ bản. Cách tiếp cận này đưa ra giá trị mức ngưỡng dựa vào tỷ lệ nợ truyền thống để làm cơ sở đánh giá thể chế và chính sách của quốc gia. Dựa vào giá trị ngưỡng, WB phân loại 3 mức thực hiện chính sách: kém, vừa và mạnh (Bảng 9). Trong quá trình đánh giá chính sách, quản lý được xem là có trọng số lớn nhất.

Bảng 9: Mức ngưỡng phụ thuộc vào chính sách và thể chế theo tiêu chuẩn của HIPCs

Mức ngưỡng Kém

CPIA ≤ 3

Vừa

3< CPIA<3.9

Mạnh

CPIA≥3.9

Nợ nước ngoài so với GDP 30% 45% 60%

Nợ nước ngoài so với xuất khẩu 100% 200% 300%

Nợ nước ngoài so với thu ngân sách 200% 275% 350%

Nguồn:WB 2005

Thực tế từ năm 2004 đến năm 2010, ba chỉ số nợ công của Việt Nam là NPV/GDP 30% trong khi NPV/X < 60%, NPV/Thu ngân sách <150%. Điều này cho

4 Mai Thu Hiền và Nguyễn Thị Như Nguyệt (2011), Tình hình nợ công và quản lý nợ công ở Việt Nam , Tạp chí Ngân hàng, số 14 năm 2011.

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 25

thấy thể chế và chính sách quản lý nợ nước ngoài củaViệt Nam xếp vào chỉ số CPIA3, tức là ở mức kém.

Về sử dụng nợ trong nước. Nợ trong nước được đánh giá qua hai chỉ số là Nợ trong nước/GDP và Nợ trong nước/Thu ngân sách. Với tỷ lệ Nợ trong nước/GDP nhìn chung luôn ở mức thấp hơn nhưng khá sát với ngưỡng 20%-25%, tương tự, Nợ trong nước/ Thu ngân sách luôn ở mức thấp hơn nhưng khá sát với ngưỡng 92% (Bảng 10), do đó, nợ trong nước của Việt Nam được đánh giá là ổn định.

Bảng 10: Ngưỡng nợ trong nước theo tiêu chuẩn của HIPCs

Tỷ lệ Mức ngưỡng

Nợ trong nước/GDP 20 – 25%

Nợ trong nước/Thu ngân sách 92-167%

Nguồn:WB, 2005

Như đã phân tích ở trên, thông qua chỉ số ICOR, có thể thấy rằng hiệu quả sử dụng nợ công và hiệu quả của các dự án đầu tư còn rất thấp. Việt Nam vay nợ để đầu tư và phát triển kinh tế - xã hội, song hiệu quả đầu tư thấp khiến nguồn thu hồi để trả nợ trong tương lai từ các dự án này thấp và bị hạn chế. Các khoản vay và chi tiêu hiện tại của chính phủ không tạo nên nguồn thu hiệu quả trong tương lai; chúng làm tăng sức ép lên bội chi mới. Hậu quả là, thế hệ tương lai sẽ phải chịu gánh nặng nợ cao hơn thế hệ hiện tại. Tóm lại, tính công bằng liên thế hệ về gánh nặng nợ ở Việt Nam được đánh giá là thấp5.

Bảng 11: Một số chỉ số đo lường hiệu quả quản lý nợ công của Việt Nam năm 2004 – 2010 theo mức ngưỡng của HIPCs (%)

2004 2005 2006 2007 2008 2009 2010

Nợ trong nước/GDP 10.31 12.54 12.66 19.14 21.09 19.67 25.67

Nợ trong nước/Thu ngân sách

37.12 37.07 34.44 50.65 59.07 88.01 91.42

Nguồn: Mai Thu Hiền và Nguyễn Thị Như Nguyệt (2011), Tình hình nợ công và

quản lý nợ công ở Việt Nam , Tạp chí Ngân hàng, số 14 năm 2011

5 Mai Thu Hiền và Nguyễn Thị Như Nguyệt (2011), Tình hình nợ công và quản lý nợ công ở Việt Nam , Tạp chí Ngân hàng, số 14 năm 2011.

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 26

Như vậy, áp dụng phương pháp đánh giá hiệu quả quản lý nợ công của Ngân hàng Thế giới, có thể thấy nợ công của Việt Nam vẫn nằm trong giới hạn an toàn theo mức ngưỡng của HIPCs, song nếu xét tính công bằng liên thế hệ về gánh nặng nợ công thì quản lý nợ công của Việt Nam còn kém hiệu quả, cần phải được cải thiện tốt hơn nữa trong thời gian tới6.

2.2. Đánh giá thực trạng nợ công ở Việt Nam

2.2.1. Những mặt tích cực

Thông qua các chương trình đầu tư công, nợ công của Việt Nam được chuyển tải vào các dự án đầu tư nhằm cải thiện cơ sở hạ tầng, tạo nền tảng cho sự phát triển kinh tế bền vững. Nhìn chung, việc sử dụng nợ công của Việt Nam trong những năm vừa qua đã mang lại một số hiệu quả tích cực. Cụ thể như sau:

Một là, nợ công đã đáp ứng được nhu cầu bổ sung vốn cho đầu tư phát triển và cân đối NSNN. Nợ công giai đoạn 2006 - 2012 là 23%, bù đắp bội chi NSNN khoảng 5% GDP. Ngoài ra, nhiều dự án cơ sở hạ tầng, các chương trình xóa đói giảm nghèo, cải thiện môi trường, giải quyết việc làm, an sinh xã hội, các dự án tăng trọng quốc gia... đều được đầu tư bằng nguồn vốn vay công.

Hai là, các chỉ số nợ công hiện nay nếu theo chiến lược dài hạn và chương trình nợ công trung hạn thì đang trong giới hạn an toàn.

Ba là, các khoản vay nước ngoài của Chính phủ có kỳ hạn dài, lãi suất cố định và ưu đãi; Chẳng hạn như các dự án của WB hay ADB thường khoảng 20 - 30 năm, thậm chí có dự án 40 năm; thời gian ngắn hạn từ 5 đến 10 năm; lãi suất 11 - 12%. Thực tế khoảng 80% khoản vay là vay ưu đãi nên áp lực nợ công không lớn lắm và có thể nói là nằm trong tầm kiểm soát được.

Bốn là, cơ cấu đồng tiền vay đa dạng, đặc biệt những năm gần đây tỷ giá đồng Việt Nam và đồng đô la tương đối ổn định, Nhật Bản nới lỏng chính sách tiền tệ nên đồng yên yếu đi, Việt Nam sẽ có lợi rất nhiều trong chính sách tỷ giá, giảm thiểu rủi ro.

Năm là, xu hướng giảm tỷ trọng nước ngoài trong cơ cấu Chính phủ với tiêu chí tỷ trọng hàng năm là nợ trong nước tăng lên và nợ nước ngoài giảm đi.

Sáu là, hình thức huy động vốn ngày càng đa dạng, linh hoạt, không chỉ vay từ các tổ chức tài chính mà hiện nay vay rất nhiều từ các dịch vụ phái sinh và các văn phòng tài chính khác.

Bảy là, thể chế chính sách dần được hoàn thiện, công tác quản lý nợ ngày càng tốt hơn và tiếp cận được thông lệ quốc tế.

2.2.2. Những hạn chế trong việc sử dụng nợ công

6 Mai Thu Hiền và Nguyễn Thị Như Nguyệt (2011), Tình hình nợ công và quản lý nợ công ở Việt Nam , Tạp chí Ngân hàng, số 14 năm 2011

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 27

Trong tình trạng lạm phát toàn cầu đang gia tăng, nguy cơ bùng nổ một cuộc chiến về tiền tệ trên thế giới thì quản lý nợ công thế nào cho hiệu quả là vấn đề đáng quan tâm hàng đầu tại Việt Nam. Vấn đề nợ công của Việt Nam mặc dù được đánh giá là an toàn nhưng cũng đang tiềm ẩn hàng loạt các mối lo ngại từ quy mô, đến tính an toàn và khả năng tài trợ nợ công. Rõ ràng, nợ công ở Việt Nam đang tăng nhanh trong khi thâm hụt ngân sách đã trở thành căn bệnh kinh niên, đầu tư không ngừng mở rộng kéo theo lạm phát và lãi suất tăng cao khiến cho việc tài trợ nợ công ngày càng trở nên đắt đỏ và tạo áp lực tín dụng dài hạn. Cụ thể, các rủi ro và yếu kém trong việc sử dụng và quản lý nợ công có thể được nhắc tới bao gồm:

Một là, nợ công của Việt Nam có xu hướng tăng nhanh cả nợ trong nước và nợ nước ngoài với mức bình quân 5-7%GDP/năm. Bản tin nợ nước ngoài của Bộ Tài chính cho thấy gánh nặng nợ nước ngoài đang ra tăng liên tục cả về quy mô nợ, nợ phải trả, và điều kiện nợ. Tỷ lệ nợ công Việt Nam hiện chiếm 55,7% GDP năm 2012, mặc dù tỷ lệ nợ này vẫn nằm trong tầm kiểm soát (dưới 60% GDP theo cách tính chỉ tiêu tỷ lệ nợ công/GDP của Liên hợp quốc) nhưng quá cao so với mức phổ biến ở các nền kinh tế đang phát triển (từ 30% – 40% GDP) và so với một số nền kinh tế mới nổi như Trung Quốc (17,4% GDP), Inđônêxia (25,6% GDP). Mức nợ công tính trên đầu người của Việt Nam tăng từ 638,55 USD (năm 2011), lên 698,71 USD (năm 2012) vẫn thấp hơn so với 817,22 USD (Trung Quốc), 808,52 USD (Inđônêxia), 4.626,4 USD (Malaixia), 1.195,29 USD (Philippin), 2.261.78 USD (Thái Lan). Nhưng so với mức nợ công bình quân đầu người của Việt Nam xấp xỉ 112 USD (năm 2001) thì mức nợ công đã tăng gấp 6 lần trong một thập kỷ (2001 – 2011). Theo đánh giá của CIA World Factbook, nợ công Việt Nam đứng ở vị trí 41/50 quốc gia có tỷ lợ nợ công trên đầu người cao nhất thế giới (năm 2011). Gánh nặng nợ/đầu người đang ngày càng gia tăng. Theo ước tính với tốc độ tăng nợ công như hiện nay thì sau 5 năm, nợ công Việt Nam sẽ vượt quá 100% GDP và có thể xảy ra khủng hoảng nợ công.

Hai là, tình trạng chậm trễ trong giải ngân vốn: Tình trạng chậm trễ trong giải ngân nguồn vốn đầu tư từ NSNN và nguồn vốn trái phiếu Chính phủ diễn ra khá thường xuyên. Tình trạng dự án, công trình thi công dở dang, chuyển tiếp, kéo dài, chậm tiến độ vẫn chậm được khắc phục. Điều này cùng với sự thiếu kỷ luật tài chính trong đầu tư công và trong hoạt động của các doanh nghiệp Nhà nước cũng như các tập đoàn lớn, dẫn đến đầu tư dàn trải, lãng phí, thất thoát vốn đầu tư ở tất cả các khâu của quá trình quản lý dự án đầu tư.

Ba là, nguyên tắc cơ bản của quản lý nợ công bền vững đó là nợ công ngày hôm nay phải được trả bằng thặng dư ngân sách ngày mai. Nhưng thực tế tại Việt Nam, thâm hụt ngân sách đã trở thành kinh niên và mức thâm hụt đã vượt xa ngưỡng “báo động đỏ” 5% theo thông lệ quốc tế, đe dọa đến tính bền vững của nợ công.

Bốn là, trong thời gian qua, lãi suất và tỷ giá liên tục biến động theo hướng tiền đồng Việt Nam bị mất giá nên đã tạo ra áp lực lãi suất đối với nợ trong nước và áp lực

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 28

tỷ giá đối với nợ nước ngoài. Trong tương lai, các nguồn vay ưu đãi sẽ giảm dần, chi phí vay nợ sẽ tăng lên do Việt Nam đạt ngưỡng nước cho thu nhập trung bình.

Bên cạnh các khó khăn nội tại, Việt Nam cũng giống như các quốc gia khác trên thế giới, chịu ảnh hưởng bởi khủng hoảng tài chính toàn cầu. Tiền đồng Việt Nam bắt đầu mất giá so với các đồng tiền có sức mạnh khác điều này vô hình chung đẩy giá trị các khoản nợ nước ngoài của Việt Nam lên cao. Song song với đó, giới đầu tư đã không còn coi Việt Nam là một điểm đến hấp dẫn như trước nữa. Mặc dù việc tiền đồng mất giá có thể gia tăng xuất khẩu và cán cân thương mại, nhưng tác động tích này không nhiều do Việt Nam chỉ xuất khẩu những hàng hóa thô với giá cả thấp.

Năm là, khả năng so sánh và giám sát quốc tế về độ an toàn nợ thông qua các chỉ số giám sát của Việt Nam thấp do hạch toán NSNN chưa được chuẩn hóa và công khai. Có sự chênh lệch khá lớn về Tỷ lệ nợ công/GDP của Bộ Tài chính và các tổ chức tài chính quốc tế. Sở dĩ có sự chênh lệch như vậy vì chúng ta đã bỏ sót 2 tiêu chí tương đối quan trọng là lương hưu và không thống kế hết các khoản vay được chính phủ bảo lãnh khi thống kê nợ công.

Ngoài các khoản thu đưa vào ngân sách, còn một số khoản thu và hơn 20 quỹ ngoài ngân sách thực hiện các chức năng của chính phủ trong các lĩnh vực phát triển kết cấu hạ tầng, thực hiện chính sách xã hội, tái cơ cấu doanh nghiệp Nhà nước,… Những khoản chi ngoài NSNN đều không được tính vào ngân sách tổng hợp hoặc trong các tính toán thâm hụt NSNN. Việc chưa tập trung thống nhất thu chi của tất cả các khoản thu chi công ở một đầu mối cho thấy nếu chỉ xem xét bội chi NSNN so với GDP thì chưa thấy đầy đủ quy mô cũng như sự mở rộng của chi tiêu công. Ngoài NSNN được cân đối, đã có một lượng lớn trái phiếu Chính phủ phát hành để đầu tư các công trình giao thông và thủy lợi, công trái giáo dục được phát hành để đầu tư kiên cố hóa trường lớp học đã để ngoài cân đối NSNN. Nếu cộng tất cả các loại trên vào cân đối, thì bội chi trong những năm qua không phải chỉ là 5% GDP. Tính cả trái phiếu Chính phủ thì bội chi ngân sách lên tới 9,7% GDP và 8,7% GDP trong hai năm 2009 và 2010. Việc thống kê ngân sách chưa chuẩn xác dẫn đến rất khó tính toán chính xác các chỉ tiêu tài chính quan trọng như thâm hụt ngân sách hay ngưỡng nợ công.

Sáu là, thông tin về nợ công không minh bạch. Hiện nay, Bộ Tài chính cũng đã bước đầu có những thông tin công khai về nợ công. Trong nợ công cũng mới chỉ quan tâm đến nợ chính phủ nên khó có thể thấy được toàn cảnh vấn đề tài chính công và nợ công vì khu vực Nhà nước là rất lớn và Chính phủ vẫn phải chịu trách nhiệm đối với khu vực này. Thực trạng này dẫn đến việc khó kiểm soát chính xác quy mô, tính chất của các khoản nợ. Thông tin không minh bạch làm cho các tổ chức đánh giá tín dụng quốc tế không có căn cứ để đánh giá thực chất tình hình tài khóa của quốc gia đi vay nợ, dẫn đến đánh giá không chính xác, quốc gia vay nợ cũng sẽ phải chịu mức chi phí vay nợ cao. Các bằng chứng cho thấy, các nước có tài khóa minh bạch cũng có chi phí đi vay thấp hơn bởi vì thị trường có được bức tranh chuẩn xác hơn về các nguy cơ tài khóa. Hệ số rủi ro xếp hạng tín dụng của Việt Nam còn ở mức cao, lại thêm thanh

TRUNG TÂM THÔNG TIN TƯ LIỆU – SỐ 5/2013 29

khoản thấp, nên khi đi vay bao giờ cũng phải vay với lãi suất cao. Trong khi đó, Inđônêxia và Philippin có hệ số rủi ro tương đương Việt Nam nhưng họ vẫn được ưu đãi hơn khi đi vay nhờ tính thanh khoản cao hơn và tích cực hơn trong hợp tác quốc tế.

Sự không minh bạch trong số liệu về nợ công dẫn tới việc không hình thành được cơ chế cảnh báo sớm, hoặc nếu xây dựng được thì cũng sẽ đưa ra các cảnh báo thiếu chính xác. Thực tế này dẫn đến nguy cơ nếu xảy ra khủng hoảng nợ thì cuộc khủng hoảng sẽ đến rất đột ngột, khả năng ứng phó khó kịp thời.

Bảy là, Việt Nam mới chỉ quan tâm quản lý nợ bắt buộc, trực tiếp mà chưa quan tâm tới nợ ẩn. Các nghĩa vụ nợ thường được phân loại thành nợ bắt buộc trực tiếp, nợ bắt buộc gián tiếp (hay nợ bắt buộc bất thường), nợ ẩn trực tiếp, nợ ẩn gián tiếp (nợ ẩn bất thường). Nợ ẩn trực tiếp là khoản nợ mà việc hình thành nó phụ thuộc vào các quyết định chính sách của Nhà nước. Chẳng hạn, nếu trong tương lai, Chính phủ thực hiện điều chỉnh chính sách lương hưu hoặc các chương trình bảo hiểm xã hội, tài trợ cho các chương trình y tế thì sẽ hình thành các khoản nợ của Chính phủ. Ngoài ra nợ ẩn trực tiếp còn bao gồm chi phí thường xuyên trong tương lai của các khoản đầu tư công.