CTCP Container Việt Namstatic.tinnhanhchungkhoan.vn/Uploaded/BCPT/2017_08... · Chỉ số Baltic...

9

Trung lập Giá mục tiêu 60,900 VNĐ Giá đóng cửa 55,900 VNĐ 02/08/2017 Phạm Văn Tuấn [email protected] (+84-8) 5413 5472 Thông tin cổ phiếu Mã CP VSC Vốn điều lệ (tỷ đồng) 455 CP đang lưu hành 45,557,142 Vốn hóa (tỷ đồng) 2,645 Biên độ 52 tuần (đồng) 51,200 ~ 73,200 KLGD trung bình 3 tháng 122,095 Beta 0.76 Sở hữu nước ngoài 49% Ngày niêm yết đầu tiên 09/01/2008 Cổ đông lớn Biến động giá 3 tháng 6 tháng 12 tháng VSC -1.93% -5.76% -13.06% VN-INdex 7.12% 15.86% 22.5% Chưa thật sự khởi sắc trong ngắn hạn Kết quả kinh doanh Q2/2017 và dự báo KQKD 2017 Trái với sự kỳ vọng, kết quả kinh doanh của VSC trong nửa đầu 2017 chưa cho thấy nhiều dấu hiệu khởi sắc. Mặc dù doanh thu ghi nhận sự tăng trưởng nhưng lợi nhuận sau thuế của công ty chứng kiến sự sụt giảm. Theo đó doanh thu từ cung cấp dịch vụ của VSC đạt 606 tỷ (+20.4% YoY) tuy nhiên biên lợi nhuận gộp giảm từ mức 35.6% xuống 31.2% cộng với việc các loại chi phí lãi vay, chi phí bán hàng… tăng đã khiến cho lợi nhuận sau thuế của VSC chỉ đạt 118 tỷ (-8% YoY). (nguồn :VSC, PHS tổng hợp) Theo lý giải của VSC, việc giá cung cấp dịch vụ giảm đồng thời chi phí đầu vào tăng khiến cho biên lợi nhuận của VSC bị sụt giảm. Theo đánh giá của chúng tôi, nguyên nhân chính cho việc giá cung cấp dịch vụ bị ảnh hưởng là do VSC phải giảm giá bán nhằm cạnh tranh với các cảng Đình Vũ, Nam Đình Vũ. Trong khi đó chi phí đầu vào không có cải thiện khiến cho biên lợi nhuận gộp chịu tác động tiêu cực. Theo ước tính, hiện nay cảng GREEN đã full công suất. Trong khi đó sau khi kí kết hợp đồng với Maersk Line, cảng VIP Green có thể cũng đã đạt khoảng 85% công suất dự kiến. Do vậy theo chúng tôi đánh giá VSC khó có khả năng tạo ra lãi đột biến trừ khi biên lợi nhuận gộp được cải thiện. Cảng VIP Green có thể hoạt động gần tối đa công suất 550.000 TEUs vào cuối năm nay, giúp cho VSC đạt được 1,215 tỷ doanh thu thuần (+12.3% YoY). Tuy nhiên với việc biên lợi nhuận gộp bị ảnh hưởng cùng với chi phí bị đội lên, chúng tôi cho rằng lợi nhuận sau thuế cổ đông công ty mẹ của VSC có thể chỉ đạt 216 tỷ (-15.7% YoY). 4.92% 4.41% 4.24% 4.02% 18.89% 56.53% Vietnam Holding Limited Forum One - VCG Partners Vietnam Fund Deutsche Asset Management (Asia) Limited Asean Smallcap Fund FTIF - Templeton Frontier Markets Fund Các tổ chức khác Khac 10.0 30.0 50.0 70.0 90.0 - 400.0 800.0 1,200.0 7/16 9/16 11/16 1/17 3/17 5/17 7/17 Nghìn VNĐ Nghìn CP 29.00% 30.00% 31.00% 32.00% 33.00% 34.00% 35.00% 36.00% 0 100 200 300 400 500 600 700 H1/2016 H1/2017 Kết quả Kinh Doanh 6 tháng đầu năm(tỷ đồng) Doanh thu LNST Biên lợi nhuận CTCP Container Việt Nam Ngành: Cảng Biển www.phs.vn HOSE - Vietnam 04.08.2017

Transcript of CTCP Container Việt Namstatic.tinnhanhchungkhoan.vn/Uploaded/BCPT/2017_08... · Chỉ số Baltic...

Trung lập

Giá mục tiêu 60,900 VNĐ

Giá đóng cửa 55,900 VNĐ 02/08/2017

Phạm Văn Tuấn

(+84-8) 5413 5472

Thông tin cổ phiếu

Mã CP VSC

Vốn điều lệ (tỷ đồng) 455

CP đang lưu hành 45,557,142

Vốn hóa (tỷ đồng) 2,645

Biên độ 52 tuần (đồng) 51,200 ~ 73,200

KLGD trung bình 3 tháng 122,095

Beta 0.76

Sở hữu nước ngoài 49%

Ngày niêm yết đầu tiên 09/01/2008

Cổ đông lớn

Biến động giá

3 tháng 6 tháng 12 tháng

VSC

-1.93% -5.76% -13.06%

VN-INdex 7.12% 15.86% 22.5%

Chưa thật sự khởi sắc trong ngắn hạn

Kết quả kinh doanh Q2/2017 và dự báo KQKD 2017

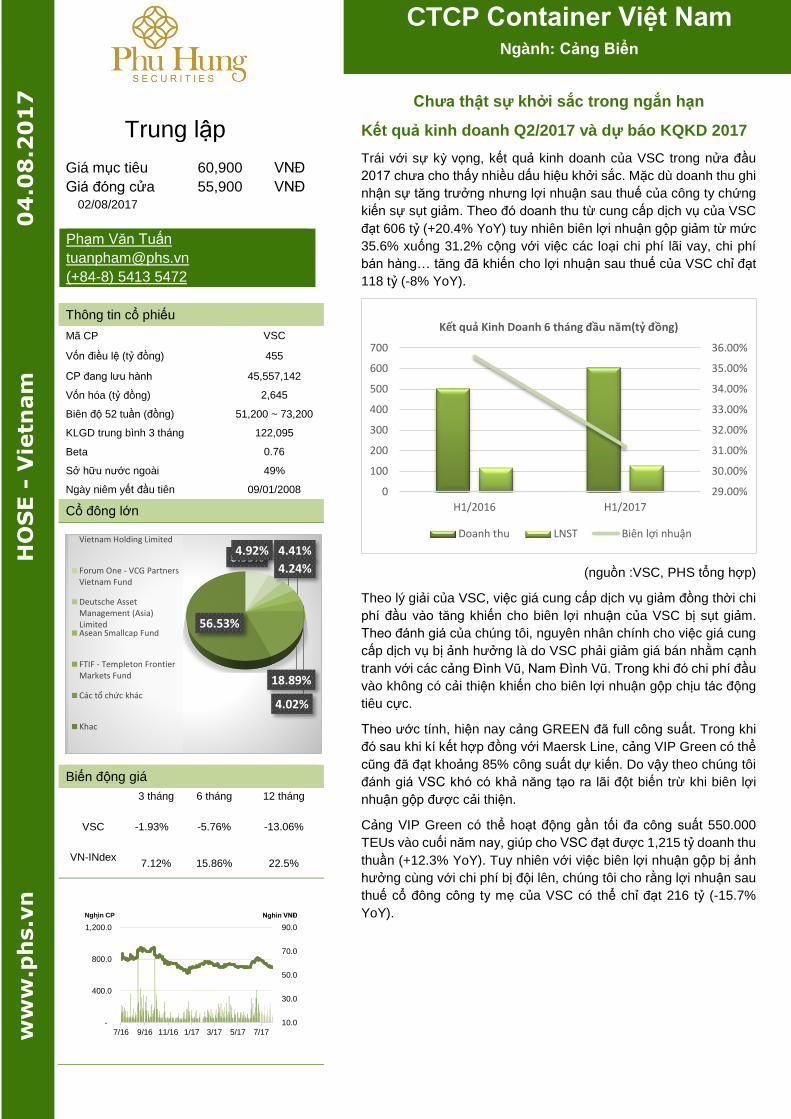

Trái với sự kỳ vọng, kết quả kinh doanh của VSC trong nửa đầu

2017 chưa cho thấy nhiều dấu hiệu khởi sắc. Mặc dù doanh thu ghi

nhận sự tăng trưởng nhưng lợi nhuận sau thuế của công ty chứng

kiến sự sụt giảm. Theo đó doanh thu từ cung cấp dịch vụ của VSC

đạt 606 tỷ (+20.4% YoY) tuy nhiên biên lợi nhuận gộp giảm từ mức

35.6% xuống 31.2% cộng với việc các loại chi phí lãi vay, chi phí

bán hàng… tăng đã khiến cho lợi nhuận sau thuế của VSC chỉ đạt

118 tỷ (-8% YoY).

(nguồn :VSC, PHS tổng hợp)

Theo lý giải của VSC, việc giá cung cấp dịch vụ giảm đồng thời chi

phí đầu vào tăng khiến cho biên lợi nhuận của VSC bị sụt giảm.

Theo đánh giá của chúng tôi, nguyên nhân chính cho việc giá cung

cấp dịch vụ bị ảnh hưởng là do VSC phải giảm giá bán nhằm cạnh

tranh với các cảng Đình Vũ, Nam Đình Vũ. Trong khi đó chi phí đầu

vào không có cải thiện khiến cho biên lợi nhuận gộp chịu tác động

tiêu cực.

Theo ước tính, hiện nay cảng GREEN đã full công suất. Trong khi

đó sau khi kí kết hợp đồng với Maersk Line, cảng VIP Green có thể

cũng đã đạt khoảng 85% công suất dự kiến. Do vậy theo chúng tôi

đánh giá VSC khó có khả năng tạo ra lãi đột biến trừ khi biên lợi

nhuận gộp được cải thiện.

Cảng VIP Green có thể hoạt động gần tối đa công suất 550.000

TEUs vào cuối năm nay, giúp cho VSC đạt được 1,215 tỷ doanh thu

thuần (+12.3% YoY). Tuy nhiên với việc biên lợi nhuận gộp bị ảnh

hưởng cùng với chi phí bị đội lên, chúng tôi cho rằng lợi nhuận sau

thuế cổ đông công ty mẹ của VSC có thể chỉ đạt 216 tỷ (-15.7%

YoY).

6.99%4.92% 4.41%

4.24%

4.02%

18.89%

56.53%

Vietnam Holding Limited

Forum One - VCG PartnersVietnam Fund

Deutsche AssetManagement (Asia)LimitedAsean Smallcap Fund

FTIF - Templeton FrontierMarkets Fund

Các tổ chức khác

Khac

10.0

30.0

50.0

70.0

90.0

-

400.0

800.0

1,200.0

7/16 9/16 11/16 1/17 3/17 5/17 7/17

fjkdkd Nghìn VNĐNghìn CP

29.00%

30.00%

31.00%

32.00%

33.00%

34.00%

35.00%

36.00%

0

100

200

300

400

500

600

700

H1/2016 H1/2017

Kết quả Kinh Doanh 6 tháng đầu năm(tỷ đồng)

Doanh thu LNST Biên lợi nhuận

CTCP Container Việt Nam Ngành: Cảng Biển

ww

w.p

hs.v

n

HO

SE -

Vie

tnam

0

4.0

8.2

01

7

Báo cáo phân tích VSC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 2

Triển vọng ngành

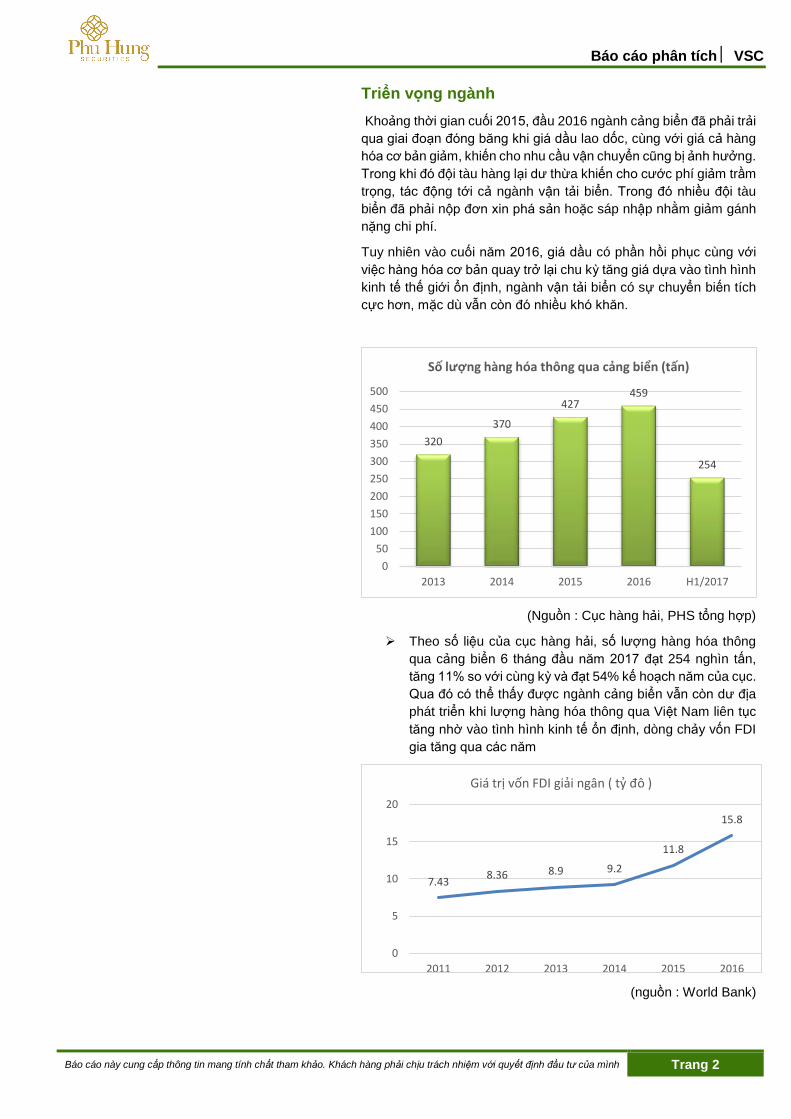

Khoảng thời gian cuối 2015, đầu 2016 ngành cảng biển đã phải trải

qua giai đoạn đóng băng khi giá dầu lao dốc, cùng với giá cả hàng

hóa cơ bản giảm, khiến cho nhu cầu vận chuyển cũng bị ảnh hưởng.

Trong khi đó đội tàu hàng lại dư thừa khiến cho cước phí giảm trầm

trọng, tác động tới cả ngành vận tải biển. Trong đó nhiều đội tàu

biển đã phải nộp đơn xin phá sản hoặc sáp nhập nhằm giảm gánh

nặng chi phí.

Tuy nhiên vào cuối năm 2016, giá dầu có phần hồi phục cùng với

việc hàng hóa cơ bản quay trở lại chu kỳ tăng giá dựa vào tình hình

kinh tế thế giới ổn định, ngành vận tải biển có sự chuyển biến tích

cực hơn, mặc dù vẫn còn đó nhiều khó khăn.

(Nguồn : Cục hàng hải, PHS tổng hợp)

Theo số liệu của cục hàng hải, số lượng hàng hóa thông

qua cảng biển 6 tháng đầu năm 2017 đạt 254 nghìn tấn,

tăng 11% so với cùng kỳ và đạt 54% kế hoạch năm của cục.

Qua đó có thể thấy được ngành cảng biển vẫn còn dư địa

phát triển khi lượng hàng hóa thông qua Việt Nam liên tục

tăng nhờ vào tình hình kinh tế ổn định, dòng chảy vốn FDI

gia tăng qua các năm

(nguồn : World Bank)

320

370

427459

254

0

50

100

150

200

250

300

350

400

450

500

2013 2014 2015 2016 H1/2017

Số lượng hàng hóa thông qua cảng biển (tấn)

7.438.36 8.9 9.2

11.8

15.8

0

5

10

15

20

2011 2012 2013 2014 2015 2016

Giá trị vốn FDI giải ngân ( tỷ đô )

Báo cáo phân tích VSC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 3

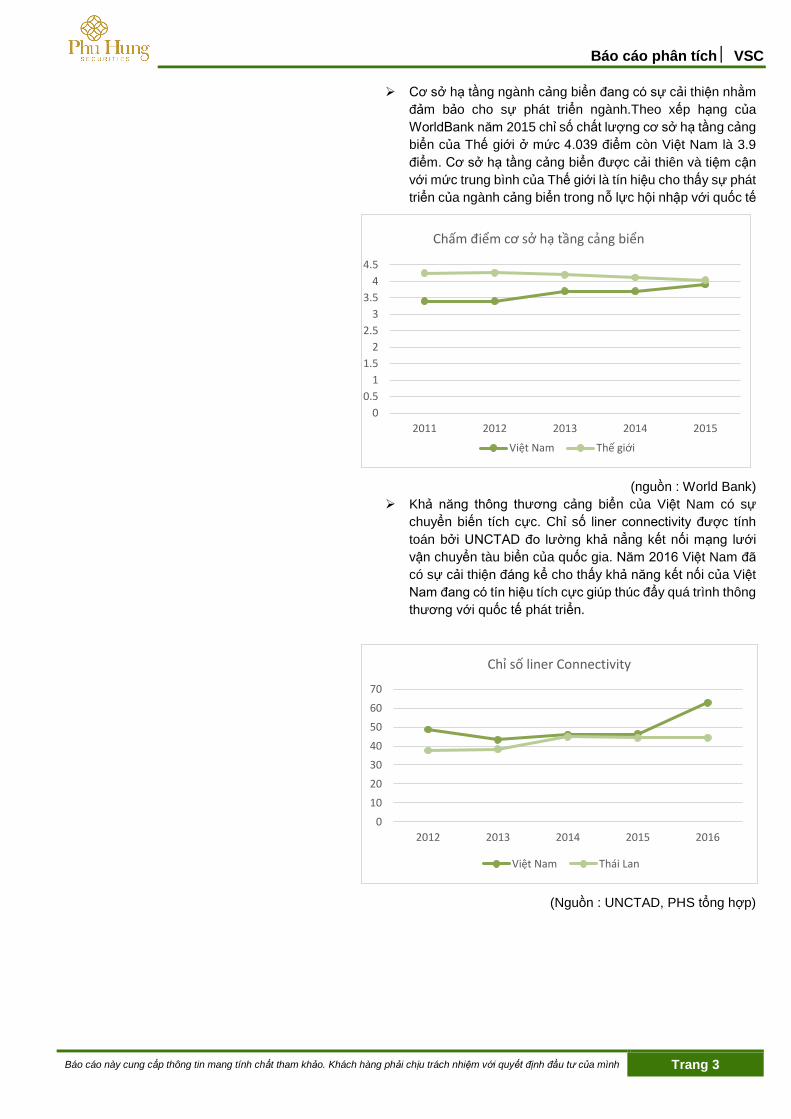

Cơ sở hạ tầng ngành cảng biển đang có sự cải thiện nhằm

đảm bảo cho sự phát triển ngành.Theo xếp hạng của

WorldBank năm 2015 chỉ số chất lượng cơ sở hạ tầng cảng

biển của Thế giới ở mức 4.039 điểm còn Việt Nam là 3.9

điểm. Cơ sở hạ tầng cảng biển được cải thiên và tiệm cận

với mức trung bình của Thế giới là tín hiệu cho thấy sự phát

triển của ngành cảng biển trong nỗ lực hội nhập với quốc tế

(nguồn : World Bank)

Khả năng thông thương cảng biển của Việt Nam có sự

chuyển biến tích cực. Chỉ số liner connectivity được tính

toán bởi UNCTAD đo lường khả nẳng kết nối mạng lưới

vận chuyển tàu biển của quốc gia. Năm 2016 Việt Nam đã

có sự cải thiện đáng kể cho thấy khả năng kết nối của Việt

Nam đang có tín hiệu tích cực giúp thúc đẩy quá trình thông

thương với quốc tế phát triển.

(Nguồn : UNCTAD, PHS tổng hợp)

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

2011 2012 2013 2014 2015

Chấm điểm cơ sở hạ tầng cảng biển

Việt Nam Thế giới

0

10

20

30

40

50

60

70

2012 2013 2014 2015 2016

Chỉ số liner Connectivity

Việt Nam Thái Lan

Báo cáo phân tích VSC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 4

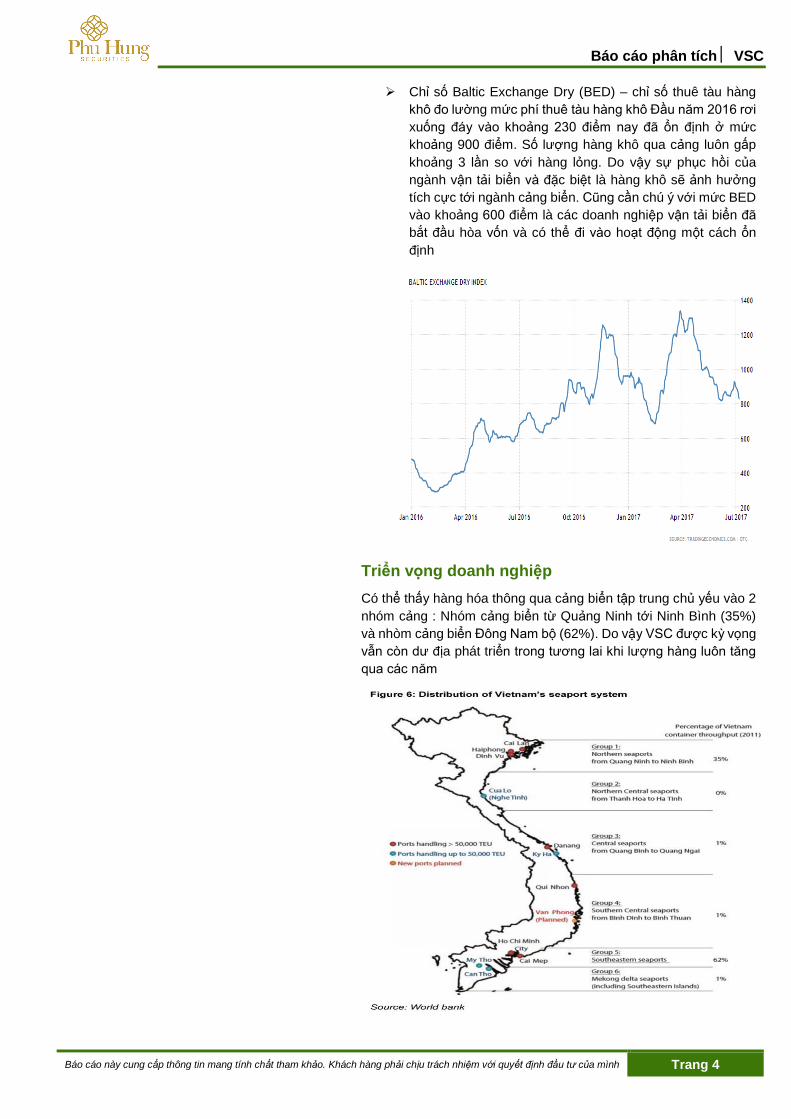

Chỉ số Baltic Exchange Dry (BED) – chỉ số thuê tàu hàng

khô đo lường mức phí thuê tàu hàng khô Đầu năm 2016 rơi

xuống đáy vào khoảng 230 điểm nay đã ổn định ở mức

khoảng 900 điểm. Số lượng hàng khô qua cảng luôn gấp

khoảng 3 lần so với hàng lỏng. Do vậy sự phục hồi của

ngành vận tải biển và đặc biệt là hàng khô sẽ ảnh hưởng

tích cực tới ngành cảng biển. Cũng cần chú ý với mức BED

vào khoảng 600 điểm là các doanh nghiệp vận tải biển đã

bắt đầu hòa vốn và có thể đi vào hoạt động một cách ổn

định

Triển vọng doanh nghiệp

Có thể thấy hàng hóa thông qua cảng biển tập trung chủ yếu vào 2

nhóm cảng : Nhóm cảng biển từ Quảng Ninh tới Ninh Bình (35%)

và nhòm cảng biển Đông Nam bộ (62%). Do vậy VSC được kỳ vọng

vẫn còn dư địa phát triển trong tương lai khi lượng hàng luôn tăng

qua các năm

Báo cáo phân tích VSC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 5

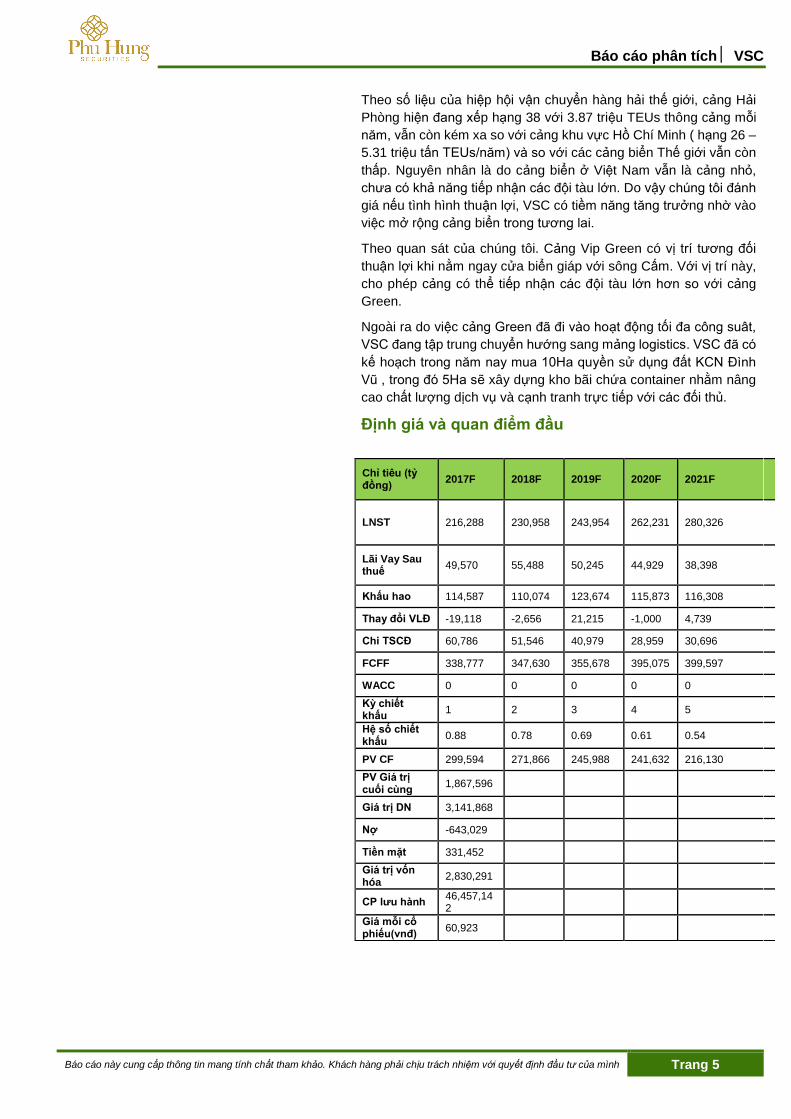

Chỉ tiêu (tỷ đồng)

2017F 2018F 2019F 2020F 2021F

LNST 216,288 230,958 243,954 262,231 280,326

Lãi Vay Sau thuế

49,570 55,488 50,245 44,929 38,398

Khấu hao 114,587 110,074 123,674 115,873 116,308

Thay đổi VLĐ -19,118 -2,656 21,215 -1,000 4,739

Chi TSCĐ 60,786 51,546 40,979 28,959 30,696

FCFF 338,777 347,630 355,678 395,075 399,597

WACC 0 0 0 0 0

Kỳ chiết khấu

1 2 3 4 5

Hệ số chiết khấu

0.88 0.78 0.69 0.61 0.54

PV CF 299,594 271,866 245,988 241,632 216,130

PV Giá trị cuối cùng

1,867,596

Giá trị DN 3,141,868

Nợ -643,029

Tiền mặt 331,452 Giá trị vốn hóa

2,830,291

CP lưu hành 46,457,142

Giá mỗi cổ phiếu(vnđ)

60,923

Theo số liệu của hiệp hội vận chuyển hàng hải thế giới, cảng Hải

Phòng hiện đang xếp hạng 38 với 3.87 triệu TEUs thông cảng mỗi

năm, vẫn còn kém xa so với cảng khu vực Hồ Chí Minh ( hạng 26 –

5.31 triệu tấn TEUs/năm) và so với các cảng biển Thế giới vẫn còn

thấp. Nguyên nhân là do cảng biển ở Việt Nam vẫn là cảng nhỏ,

chưa có khả năng tiếp nhận các đội tàu lớn. Do vậy chúng tôi đánh

giá nếu tình hình thuận lợi, VSC có tiềm năng tăng trưởng nhờ vào

việc mở rộng cảng biển trong tương lai.

Theo quan sát của chúng tôi. Cảng Vip Green có vị trí tương đối

thuận lợi khi nằm ngay cửa biển giáp với sông Cấm. Với vị trí này,

cho phép cảng có thể tiếp nhận các đội tàu lớn hơn so với cảng

Green.

Ngoài ra do việc cảng Green đã đi vào hoạt động tối đa công suât,

VSC đang tập trung chuyển hướng sang mảng logistics. VSC đã có

kế hoạch trong năm nay mua 10Ha quyền sử dụng đất KCN Đình

Vũ , trong đó 5Ha sẽ xây dựng kho bãi chứa container nhằm nâng

cao chất lượng dịch vụ và cạnh tranh trực tiếp với các đối thủ.

Định giá và quan điểm đầu

Báo cáo phân tích VSC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 6

Bằng phương pháp chiết khấu dòng tiền tự do cho doanh nghiệp

FCFF sau khi đã loại trừ quỹ đầu tư phát triển và chi trả cổ tức,

chúng tôi cho rằng mức giá hợp lý của cổ phiếu VSC là

60,900VNĐ/cổ phiếu, tương ứng với mức P/E forward 2017 là 13x.

Hiện tại VSC đang được giao dịch với mức giá là 55,900 VNĐ/cổ

phiếu tương ứng với P/E trailing là 10x. Mức giá hiện tại tương đối

hợp lý với tình hình hoạt động của VSC khi ngành cảng biển lẫn

doanh nghiệp chưa phát ra tín hiệu khởi sắc một cách rõ ràng. Vì

vậy chúng tôi đưa ra khuyến nghị: Trung Lập đối với cổ phiếu VSC.

Tuy nhiên cũng cần cân nhắc quan sát VSC khi về dài hạn, triển

vọng mở rộng các cảng biển là vẫn còn nhằm đáp ứng nhu cầu cho

việc tiếp nhận các đội tàu lớn hơn, cũng như nâng cao năng lực

cạnh tranh khi các cảng Green và VIP Green gần như đã chạy tối

đa công suất dự kiến. Do phía VSC chưa có kế hoạch nào cụ thể

về vấn đề này nên chúng tôi không đề cập vào trong phần định giá,

nếu VSC có dự định về vấn đề mở rộng trong tương lai, chúng tôi

sẽ cập nhật chi tiết đánh giá trong các báo cáo sau.

Rủi Ro

Ngành cảng biển phụ thuộc nhiều vào chu kỳ tăng trưởng của hàng

hóa thế giới. Khi hàng hóa thế giới tăng trưởng, nhu cầu cho vận

chuyển cũng được kéo theo. Mặc dù giá cả hàng hóa cơ bản được

World Bank dự báo sẽ tăng trưởng ổn định 10% trong năm 2017

nhưng với sự mạnh lên của đồng USD cùng tình hình kinh tế thế

giới bất ổn, giá cả hàng hóa cơ bản có thể sẽ không như kỳ vọng

và gây ảnh hưởng tiêu cực lên ngành cảng biển.

Ngành cảng biển Việt Nam vẫn đang trong thời kỳ phát triển, tuy

nhiên cơ sở hạ tầng của ngành vẫn còn nhiều điểm yếu, không đồng

bộ gây tác động xấu tới ngành.

Cạnh tranh từ các cảng biển khác như Đình Vũ, Nam Đình Vũ khiến

cho VSC phải hạ giá dịch vụ, qua đó ảnh hưởng tới biên lợi nhuận

của doanh nghiệp.

Báo cáo phân tích VSC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 7

Sơ lược về công ty

Ngày 27/7/1985 công ty được thành lập, tên ban đầu "Công ty Container Việt Nam.

Mở chi nhánh tại TP Hồ Chí Minh, sau đó tách ra và trở thành công ty độc lập trực thuộc Vinalines (Viconship Sài Gòn) Công ty Container Việt Nam đổi tên thành "Công ty Container Phía bắc Việt Nam" (Viconship Hải Phòng).

Thành lập Công ty liên doanh với 5 hãng Nhật Bản : (Kanematsu Corp. - Honda Trading Corp. - Suzue Corp. - Meiko Trans Corp. - Kamigumi Corp.) "Công ty liên doanh Việt - Nhật"(VIJACO).

Tháng 4/1996 thành lập Công ty thành viên tại Hải Phòng "Công ty dịch vụ giao nhận vận chuyển Container Quốc tế".

Mở chi nhánh mới tại TP Hồ Chí Minh tái thành lập mang tên "Viconship Hồ Chí Minh"

Thành lập công ty thành viên tại Đà Nẵng "Công ty TNHH Container Miền Trung"

Tháng 4/2002 Viconship Hải Phòng được cổ phần hoá và trở thành Công ty cổ phần với tên gọi "Công ty CP Container Việt Nam".

Thành lập công ty thành viên tại TP Hồ Chí Minh "Công ty đại lý MSC".

Tháng 3/2004 Thành lập " Công ty TNHH tuyến TS".

Tháng 9/2004 đưa cảng của Viconship (GreenPort) vào hoạt động.

Tháng 3/2006 đưa thêm cầu cảng số 2 vào khai thác, nâng cao khả năng khai thác của cảng GreenPort.

Tháng 8/2006 Thành lập "Công ty TNHH vận tải Toàn Cầu Xanh".

Tháng 10/2007 đổi tên "Công ty dịch vụ giao nhận vận chuyển Container Quốc tế" thành "Công ty TNHH vận tải biển Ngôi Sao Xanh".

Tháng 1/2008 chính thức giao dịch trên Sở giao dịch chứng khoán TP. HCM

Tháng 2/2008 đưa thêm cầu sà lan với chiều dài 51,5m nằm liền kề với cầu cảng số 1 và số 2 vào khai thác.

Góp vốn vào "Công ty cổ phần Tiếp Vận Tương Lai.

Tháng 4/2009 Mở chi nhánh mới tại Quảng Ninh.

Tháng 1/2012 Đưa sà lan trọng tải 72 TEUs đầu tiên (GS05) vào khai thác, và tháng 3/2012 đưa sà lan số 2 (GS11) cùng trọng tải vào khai thác.

Tháng 9/2012 thành lập Công ty TNHH MTV Bến Xanh (Green Depot).

Tháng 9/2012 thành lập Công ty TNHH MTV Trung tâm Logistics Xanh (Green Logistics Centre).

Tháng 11/2014 Thành lập Công ty cổ phần Cảng xanh VIP (VIP GREEN PORT).

Quá trình tăng vốn của công ty

(Nguồn: VSC, PHS dự phóng)

0

50

100

150

200

250

300

350

400

450

500

2013 2014 2015 2016 2017F

Vốn Điều Lệ

Báo cáo phân tích VSC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 8

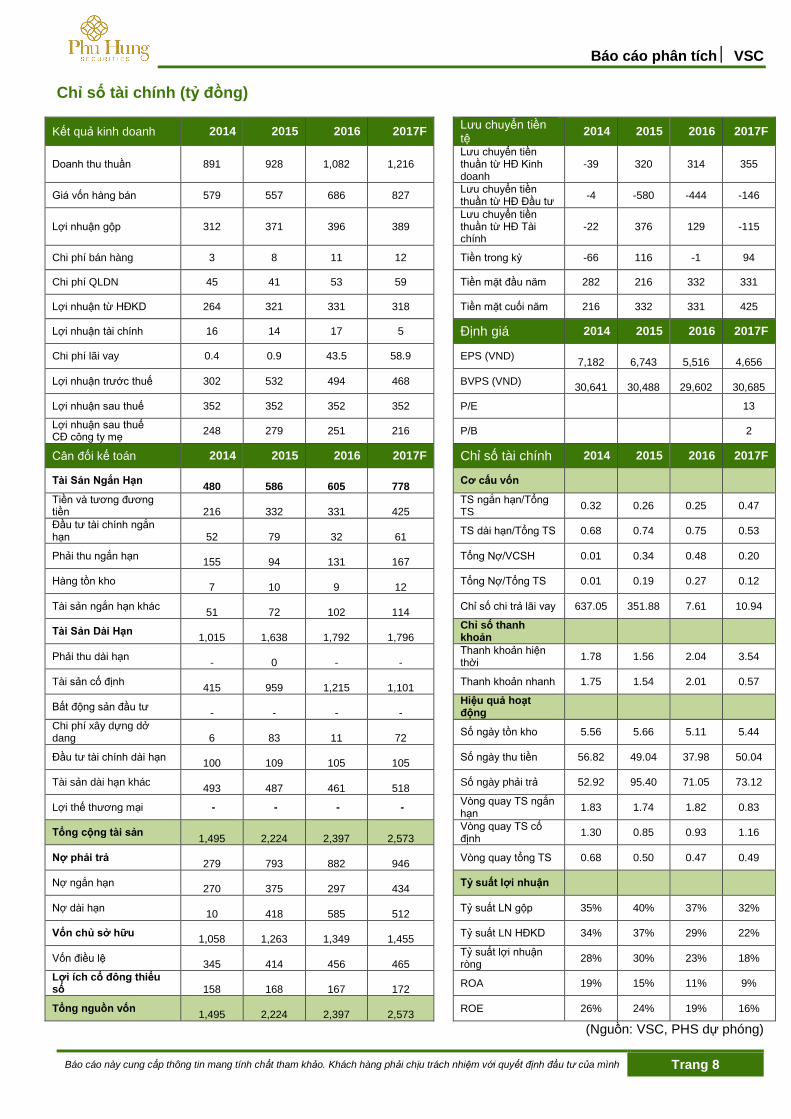

Chỉ số tài chính (tỷ đồng)

Kết quả kinh doanh 2014 2015 2016 2017F Lưu chuyển tiền tệ

2014 2015 2016 2017F

Doanh thu thuần 891 928 1,082 1,216 Lưu chuyển tiền thuần từ HĐ Kinh doanh

-39 320 314 355

Giá vốn hàng bán 579 557 686 827 Lưu chuyển tiền thuần từ HĐ Đầu tư

-4 -580 -444 -146

Lợi nhuận gộp 312 371 396 389 Lưu chuyển tiền thuần từ HĐ Tài chính

-22 376 129 -115

Chi phí bán hàng 3 8 11 12 Tiền trong kỳ -66 116 -1 94

Chi phí QLDN 45 41 53 59 Tiền mặt đầu năm 282 216 332 331

Lợi nhuận từ HĐKD 264 321 331 318 Tiền mặt cuối năm 216 332 331 425

Lợi nhuận tài chính 16 14 17 5 Định giá 2014 2015 2016 2017F

Chi phí lãi vay 0.4 0.9 43.5 58.9 EPS (VND)

7,182

6,743

5,516

4,656

Lợi nhuận trước thuế 302 532 494 468 BVPS (VND)

30,641

30,488

29,602

30,685

Lợi nhuận sau thuế 352 352 352 352 P/E 13

Lợi nhuận sau thuế CĐ công ty mẹ

248 279 251 216 P/B 2

Cân đối kế toán 2014 2015 2016 2017F Chỉ số tài chính 2014 2015 2016 2017F

Tài Sản Ngắn Hạn

480

586

605

778 Cơ cấu vốn

Tiền và tương đương tiền

216

332

331

425

TS ngắn hạn/Tổng TS

0.32 0.26 0.25 0.47

Đầu tư tài chính ngắn hạn

52

79

32

61

TS dài hạn/Tổng TS 0.68 0.74 0.75 0.53

Phải thu ngắn hạn

155

94

131

167 Tổng Nợ/VCSH 0.01 0.34 0.48 0.20

Hàng tồn kho

7

10

9

12 Tổng Nợ/Tổng TS 0.01 0.19 0.27 0.12

Tài sản ngắn hạn khác

51

72

102

114 Chỉ số chi trả lãi vay 637.05 351.88 7.61 10.94

Tài Sản Dài Hạn

1,015

1,638

1,792

1,796

Chỉ số thanh khoản

Phải thu dài hạn -

0

-

-

Thanh khoản hiện thời

1.78 1.56 2.04 3.54

Tài sản cố định

415

959

1,215

1,101 Thanh khoản nhanh 1.75 1.54 2.01 0.57

Bất động sản đầu tư -

-

-

-

Hiệu quả hoạt động

Chi phí xây dựng dở dang

6

83

11

72

Số ngày tồn kho 5.56 5.66 5.11 5.44

Đầu tư tài chính dài hạn

100

109

105

105 Số ngày thu tiền 56.82 49.04 37.98 50.04

Tài sản dài hạn khác

493

487

461

518 Số ngày phải trả 52.92 95.40 71.05 73.12

Lợi thế thương mại - - - - Vòng quay TS ngắn hạn

1.83 1.74 1.82 0.83

Tổng cộng tài sản

1,495

2,224

2,397

2,573

Vòng quay TS cố định

1.30 0.85 0.93 1.16

Nợ phải trả

279

793

882

946 Vòng quay tổng TS 0.68 0.50 0.47 0.49

Nợ ngắn hạn

270

375

297

434 Tỷ suất lợi nhuận

Nợ dài hạn

10

418

585

512 Tỷ suất LN gộp 35% 40% 37% 32%

Vốn chủ sở hữu

1,058

1,263

1,349

1,455 Tỷ suất LN HĐKD 34% 37% 29% 22%

Vốn điều lệ

345

414

456

465

Tỷ suất lợi nhuận ròng

28% 30% 23% 18%

Lợi ích cổ đông thiểu số

158

168

167

172

ROA 19% 15% 11% 9%

Tổng nguồn vốn

1,495

2,224

2,397

2,573 ROE 26% 24% 19% 16%

(Nguồn: VSC, PHS dự phóng)

Báo cáo phân tích VSC

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 9

Đảm bảo phân tích

Mỗi nhân viên phụ trách về phân tích, chiến lược hay nghiên cứu chịu trách nhiệm cho sự chuẩn bị và nội dung của tất cả các phần có trong bản báo cáo nghiên cứu này đảm bảo rằng, tất cả các ý kiến của những người phân tích, chiến lược hay nghiên cứu đều phản ánh trung thực và chính xác ý kiến cá nhân của họ về những vấn đề trong bản báo cáo. Mỗi nhân viên phân tích, chiến lược hay nghiên cứu đảm bảo rằng họ không được hưởng bất cứ khoản chi trả nào trong quá khứ, hiện tại cũng như tương lai liên quan đến các khuyến cáo hay ý kiến thể hiện trong bản báo cáo này.

Định nghĩa xếp loại

Overweight (OW) =cao hơn thị trường nội địa trên 10% Neutral (N) =bằng thị trường nội địa với tỷ lệ từ +10%~ -10% Underweight (UW) =thấp hơn thị trường nội địa dưới 10%. Not Rated (NR) = cổ phiếu không được xếp loại trong Phú Hưng hoặc chưa niêm yết. Biểu hiện được xác định bằng tổng thu hồi trong 12 tháng (gồm cả cổ tức).

Miễn trách

Thông tin này được tổng hợp từ các nguồn mà chúng tôi cho rằng đáng tin cậy, nhưng chúng tôi không chịu trách nhiệm về sự hoàn chỉnh hay tính chính xác của nó. Đây không phải là bản chào hàng hay sự nài khẩn mua của bất cứ cổ phiếu nào. Chứng khoán Phú Hưng và các chi nhánh và văn phòng và nhân viên của mình có thể có hoặc không có vị trí liên quan đến các cổ phiếu được nhắc tới ở đây. Chứng khoán Phú Hưng (hoặc chi nhánh) đôi khi có thể có đầu tư hoặc các dịch vụ khác hay thu hút đầu tư hoặc các hoạt động kinh doanh khác cho bất kỳ công ty nào được nhắc đến trong báo cáo này. Tất cả các ý kiến và dự đoán có trong báo cáo này được tạo thành từ các đánh giá của chúng tôi vào ngày này và có thể thay đổi không cần báo trước. © Công ty Cổ phần Chứng khoán Phú Hưng (PHS). Tòa nhà CR3-03A, Tầng 3, 109 Tôn Dật Tiên, Phường Tân Phú, Quận 7, Tp. HCM Điện thoại: (84-8) 5 413 5479 Fax: (84-8) 5 413 5472 Customer Service: (84-8) 5 411 8855 Call Center: (84-8) 5 413 5488 E-mail: [email protected] / [email protected] Web: www.phs.vn PGD Phú Mỹ Hưng Tòa nhà CR2-08, 107 Tôn Dật Tiên, P. Tân Phú, Quận 7, Tp. HCM Điện thoại: (84-8) 5 413 5478 Fax: (84-8) 5 413 5473

Chi nhánh Quận 3 Tầng 2, Tòa nhà Phương Nam, 157 Võ Thị Sáu, Quận 3, Tp. HCM Điện thoại: (84-8) 3 820 8068 Fax: (84-8) 3 820 8206

Chi Nhánh Thanh Xuân Tầng 1, Tòa nhà 18T2, Lê Văn Lương, Trung Hòa Nhân Chính, Quận Thanh Xuân, Hà Nội. Phone: (84-4) 6 250 9999 Fax: (84-4) 6 250 6666

Chi nhánh Tân Bình Tầng trệt, P. G.4A, Tòa nhà E-Town 2, 364 Cộng Hòa, Phường 13, Quận Tân Bình, Tp.HCM. Điện thoại: (84-8) 3 813 2401 Fax: (84-8) 3 813 2415

Chi Nhánh Hà Nội Tầng 3, Tòa nhà Naforimex, 19 Bà Triệu, Quận Hoàn Kiếm, Hà Nội Phone: (84-4) 3 933 4566 Fax: (84-4) 3 933 4820

Chi nhánh Hải Phòng Tầng 2, Tòa nhà Eliteco, 18 Trần Hưng Đạo, Quận Hồng Bàng, Hải Phòng Phone: (84-31) 384 1810 Fax: (84-31) 384 1801

![Chỉ số áp lực cổ chân – cánh [autosaved]](https://static.fdocuments.net/doc/165x107/55b94bdfbb61eb2f688b46ac/chi-so-ap-luc-co-chan-canh-autosaved.jpg)