CORSO “LA REVISIONE LEGALE DEI CONTI” - ugdcec.na.it · dell’Unione Europea nonché di tutti...

34

CORSO “LA REVISIONE LEGALE DEI CONTI” La relazione finale ed il giudizio del revisore Dott. Pierluigi Vitelli Dott. Pierpaolo Mosca Napoli, 13 novembre 2014

Transcript of CORSO “LA REVISIONE LEGALE DEI CONTI” - ugdcec.na.it · dell’Unione Europea nonché di tutti...

CORSO

“LA REVISIONE LEGALE DEI CONTI”

La relazione finale ed il giudizio del

revisore

Dott. Pierluigi Vitelli

Dott. Pierpaolo Mosca

Napoli, 13 novembre 2014

Al termine delle procedure di revisione, sulla base del proprio

convincimento, il revisore è tenuto ad esprimere un giudizio

(opinion) professionale sul bilancio.

Il giudizio riflette le conclusioni tratte dalle procedure di revisione svolte, tenuto conto dei seguenti elementi:

- rischi inerenti alle attività proprie dell’impresa

- specificità del controllo

- indagini effettuate

- riscontri oggettivi Eventuali situazioni di incertezza non possono mai costituire un evento al cui verificarsi o meno il revisore può subordinare il rilascio del proprio giudizio

La relazione di revisione

Decreto Legislativo n.39/2010 (in vigore dal 7 aprile 2010) art.14 (ex art. 2409-ter c.c.)

Decreto Legislativo n.58/1998 (TUF - Testo Unico della Finanza) art. 156 modificato dall’art. 40 del D.Lgs. 39/2010

Comunicazione Consob n. 99088450 del 1° dicembre 1999 emanata a seguito dell’introduzione del D.Lgs. N.58/1998

Documento di ricerca n.157 Assirevi: La relazione di revisione sul bilancio (novembre 2010)

NORMATIVA

La relazione di revisione

Emessi due specifici principi di revisione (dopo il recepimento della Dir.va2003/51/CE ma ante D.Lgs.39/10): 12/02/09 CNDEC PR001 “Il giudizio di coerenza della

relazione sulla gestione con il bilancio”;

16/04/09 CNDEC PR002 “Modalità di redazione della relazione di controllo contabile ai sensi dell’art. 2409 codice civile” (non ancora aggiornato).

NORMATIVA

La relazione di revisione

FOCUS: Comunicazione Consob n. 99088450 del 1° dicembre 1999 emanata a seguito dell’introduzione del D.Lgs. N.58/1998 La Comunicazione Consob n. DAC/99088450 del 1° dicembre 1999, emanata a seguito dell’introduzione del D. Lgs. n. 58/1998, contiene il modello di relazione di revisione contabile applicabile ai fini dell’espressione del giudizio sul bilancio d’esercizio e/o consolidato, tenendo già conto delle indicazioni contenute nei principi di revisione internazionali.

NORMATIVA

La relazione di revisione

…segue

FOCUS: Comunicazione Consob n. 99088450 del 1° dicembre 1999 emanata a seguito dell’introduzione del D.Lgs. N.58/1998 La Comunicazione precisa inoltre che: il suo contenuto si applica alle relazioni delle società di revisione che esprimono un giudizio sul bilancio d’esercizio e consolidato delle società con azioni quotate in mercati regolamentati italiani o di altri Paesi dell’Unione Europea nonché di tutti gli altri soggetti nei confronti dei quali si applica l’art. 156 del D. Lgs. n. 58/1998 (ora art. 14 del Decreto); per motivi di uniformità delle relazioni, nonché di omogeneità dei controlli, Consob ritiene opportuno che lo schema proposto nella Comunicazione sia adottato, con i necessari adattamenti, anche per l’espressione di giudizi sui bilanci non richiesti dalla legge.

NORMATIVA

La relazione di revisione

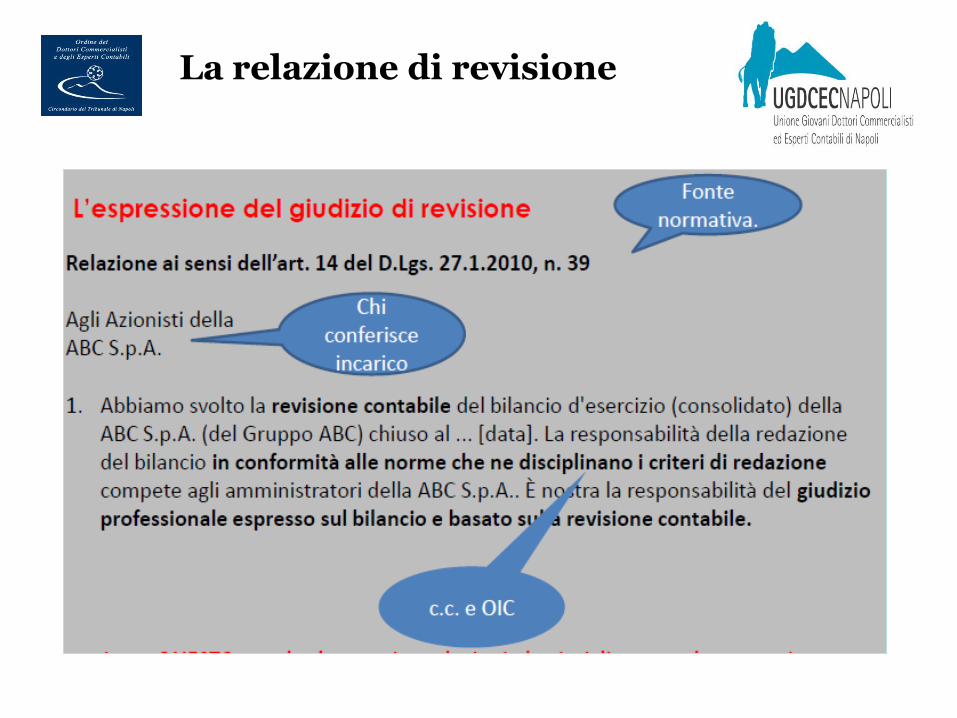

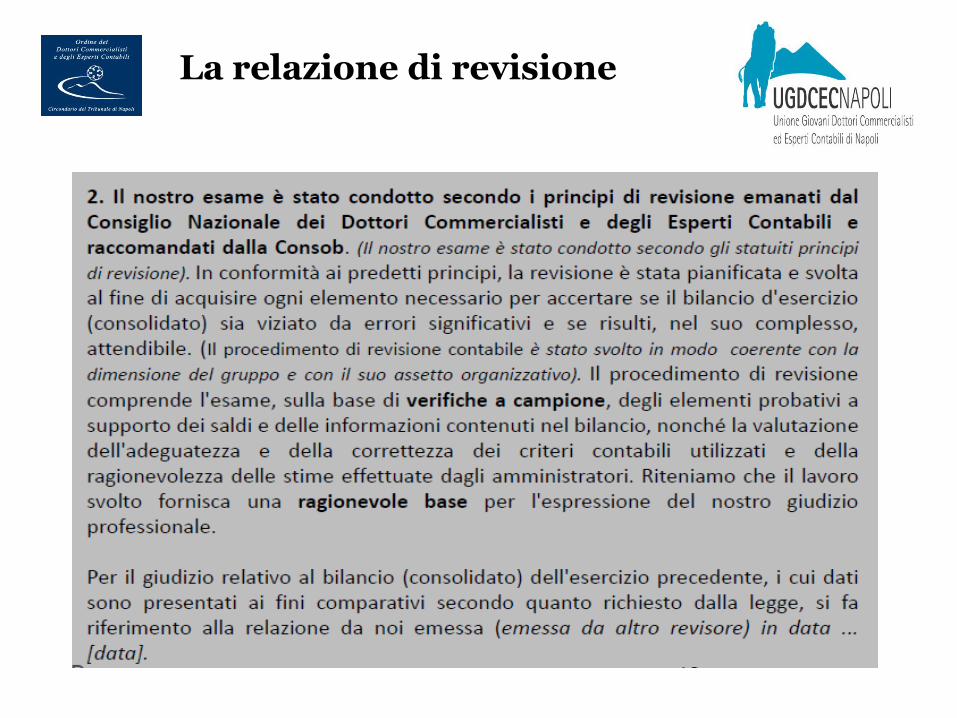

Art. 14 D. Lgs. 39/10 (prima art. 2409-terc.c.):

Relazione di revisione e giudizio sul bilancio Comma 2: La relazione, redatta in conformità ai principi di cui all’ articolo 11, comprende: a) un paragrafo introduttivo che identifica i conti annuali o consolidati

sottoposti a revisione legale ed il quadro delle regole di redazione applicate dalla società;

b) una descrizione della portata della revisione legale svolta con l’indicazione dei principi di revisione osservati;

NORMATIVA

La relazione di revisione

…segue

Art. 14 D. Lgs. 39/10 (prima art. 2409-terc.c.): Relazione di revisione e giudizio sul bilancio Comma 2: c) un giudizio sul bilancio che indica chiaramente se questo è conforme

alle norme che ne disciplinano la redazione e se rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico dell’ esercizio;

d) eventuali richiami di informativa che il revisore sottopone all’ attenzione dei destinatari del bilancio, senza che essi costituiscano rilievi;

e) un giudizio sulla coerenza della relazione sulla gestione con il bilancio.

NORMATIVA

La relazione di revisione

Art. 14 D. Lgs. 39/10 (prima art. 2409-ter c.c.): Relazione di revisione e giudizio sul bilancio Comma 6: I soggetti incaricati della revisione legale hanno diritto ad ottenere dagli amministratori documenti e notizie utili all' attività di revisione legale e possono procedere ad accertamenti, controlli ed esame di atti e documentazione. Il revisore legale o la società di revisione legale incaricati della revisione del bilancio consolidato sono interamente responsabili dell' espressione del relativo giudizio.

NORMATIVA

La relazione di revisione

NORMATIVA ...segue

Art. 14 D. Lgs. 39/10 (prima art. 2409-ter c.c.): Relazione di revisione e giudizio sul bilancio Comma 6: A questo fine, essi ricevono i documenti di revisione dai soggetti incaricati della revisione delle società controllate e possono chiedere ai suddetti soggetti o agli amministratori delle società controllate ulteriori documenti e notizie utili alla revisione, nonché procedere direttamente ad accertamenti, controlli ed esame di atti e documentazione e controlli presso le medesime società. I documenti e le carte di lavoro relativi agli incarichi di revisione legale svolti sono conservati per 10 anni dalla data della relazione di revisione.

La relazione di revisione

Documento di ricerca Assirevi n. 157 (novembre 2010): l’esplicitazione nel titolo e nel testo della relazione di revisione delle norme di riferimento dell’incarico di revisione La relazione di revisione richiama nel titolo le norme di riferimento della revisione contabile del bilancio svolta ai sensi di legge (ad esempio, D. Lgs. n. 58/1998 e Codice Civile ovvero art. 14 del Decreto), con le opportune integrazioni delle norme di settore. l’esplicitazione nella relazione di revisione del quadro delle regole di redazione del bilancio Il paragrafo introduttivo della relazione di revisione deve identificare il quadro delle regole di redazione ed i principi contabili applicati dalla società e deve di conseguenza esplicitare se il bilancio è stato redatto in conformità ai principi contabili internazionali IFRS adottati dall’Unione Europea o ad altre norme che ne disciplinano i criteri di redazione.

NORMATIVA

La relazione di revisione

Contenuto della relazione IDENTIFICAZIONE BILANCIO; REGOLE DI RIFERIMENTO; REGOLE DI CONTROLLO; ESPRESSIONE DEL GIUDIZIO;

CONFORMITÀ ALLE NORME QUADRO FEDELE

4 TIPOLOGIE DI GIUDIZIO; MOTIVAZIONI DI GIUDIZIO DIVERSO DA POSITIVO;

EVENTUALI RICHIAMI DI INFORMATIVA; COERENZA DELLA RELAZIONE;

DATA e FIRMA.

La relazione di revisione

TIPOLOGIE DI GIUDIZIO

1. giudizio senza rilievi;

2. giudizio con rilievi;

3. giudizio negativo;

4. dichiarazione di impossibilità di esprimere un giudizio.

La relazione di revisione

TIPOLOGIE DI GIUDIZIO

La società di revisione esprime un giudizio senza rilievi se il bilancio di esercizio e il bilancio consolidato sono conformi alle norme che ne disciplinano i criteri di redazione. La società di revisione può esprimere un giudizio con rilievi, un giudizio negativo ovvero rilasciare una dichiarazione di impossibilità di esprimere un giudizio. In tali casi la società espone analiticamente nelle relazioni i motivi della propria decisione. In caso di giudizio negativo o di dichiarazione di impossibilità di esprimere un giudizio o in presenza di richiami di informativa relativi a dubbi significativi sulla continuità aziendale la società di revisione informa immediatamente la CONSOB.

La relazione di revisione

TIPOLOGIE DI GIUDIZIO

Le relazioni sui bilanci sono depositate a norma dell’articolo 2435 del codice civile e devono restare depositate presso la sede della società durante i quindici giorni che precedono l’assemblea che approva il bilancio e finché il bilancio non è approvato.

Salvi i casi previsti dall’articolo 156, comma 4, la deliberazione dell'assemblea che approva il bilancio d'esercizio può essere impugnata da tanti soci che rappresentano almeno il cinque per cento del capitale sociale.

La relazione di revisione

Il revisore esprime un "giudizio senza rilievi" se il bilancio è conforme alle norme che ne disciplinano i criteri di redazione. Dalla suddetta conformità discende direttamente che il bilancio stesso è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società.

"A nostro giudizio, il bilancio ....., è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società."

La relazione di revisione

Il revisore non può esprimere un giudizio senza rilievi qualora dalle verifiche eseguite emergano le seguenti circostanze, i cui effetti siano giudicati, dal revisore stesso, significativi rispetto al bilancio nel suo complesso:

a) mancanza di conformità alle norme che disciplinano il bilancio; nei casi in cui il revisore sia in disaccordo con gli amministratori rispetto ai criteri contabili adottati nel bilancio, ovvero rilevi degli errori nelle metodologie di applicazione degli stessi o, infine, giudichi inadeguata l'informazione fornita in bilancio;

b) limitazioni al procedimento di revisione connesse ad impedimenti tecnici incontrati nello svolgimento delle procedure o a restrizioni imposte dagli amministratori nell'acquisizione degli elementi probativi.

La relazione di revisione

Mancanza di conformità alle

norme che disciplinano il

bilancio

Rilevante

Giudizio negativo

Giudizio con rilievi Non così rilevante da compromettere l’attendibilità del bilancio

Limitazioni al procedimento di

revisione

Rilevante Impossibilità ad

esprimere giudizio

La relazione di revisione

Il revisore giudica che gli effetti dei rilievi emersi (sia in termini di dissensi sui criteri contabili e sull'informazione resa in bilancio, sia in termini di limitazioni al procedimento di revisione) non sono così rilevanti da compromettere l'attendibilità e la capacità informativa del bilancio considerato nel suo insieme.

"A nostro giudizio, il bilancio ....., ad eccezione dei rilievi (o ad eccezione delle possibili rettifiche connesse ai rilievi) evidenziati nel precedente paragrafo, è conforme alle norme che ne disciplinano i criteri di redazione e pertanto è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società."

La relazione di revisione

…segue

I rilievi per deviazione da norme di legge o OIC: alcuni casi. • insufficienti ammortamenti ordinari; • capitalizzazione nelle immobilizzazioni di costi che dovevano

essere imputati a conto economico; • mancata svalutazione di titoli e partecipazioni; • mancata svalutazione di rimanenze obsolete o di lento rigiro; • rimanenze non svalutate quando il valore di mercato è inferiore al

costo; • crediti non recuperabili non svalutati o svalutazione indebita di

crediti recuperabili; • fondi rischi ed oneri eccedenti o carenti; • carenza di stanziamenti per fatture da ricevere o per oneri di

lavoro (ferie, tredicesima, quattordicesima, ecc); • informazioni obbligatorie in nota integrativa carenti.

La relazione di revisione

La relazione di revisione

...segue:

Alcuni esempi di rilievi:

La Società non ha adeguato i crediti commerciali, iscritti nell’attivo circolante, al presunto valore di realizzo, come richiesto dalle norme di legge e di principi contabili. Conseguentemente i crediti commerciali sono sopravvalutati per Euro…., mentre il patrimonio netto ed il risultato d’esercizio sono rispettivamente sopravvalutati per Euro…… ed Euro…… al netto di effetti fiscali.

La Società ha effettuato una rivalutazione volontaria, sulla base di stime degli amministratori, di componenti delle immobilizzazioni immateriali per Euro…….e dei fabbricati per Euro……… con contropartita agli altri ricavi di conto economico. Conseguentemente le immobilizzazioni immateriali e materiali sono sopravvalutate di pari importo, mentre il patrimonio netto ed il risultato d’esercizio sono rispettivamente sopravvalutati di Euro……… ed Euro……, al netto di effetti fiscali.

Il revisore giudica che gli effetti derivanti dalla non corretta applicazione dei criteri contabili o dall'inadeguatezza dell'informazione resa sono così rilevanti e pervasivi da rendere inattendibile il bilancio nel suo complesso.

"A nostro giudizio, a causa dei rilievi esposti nel precedente paragrafo, il bilancio..........., non è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto non è redatto con chiarezza e non rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico della società."

La relazione di revisione

Il revisore giudica i possibili effetti delle limitazioni alle procedure di revisione così rilevanti da far mancare elementi indispensabili per un giudizio sul bilancio. In tal caso egli dichiara l'"impossibilità ad esprimere un giudizio" secondo la seguente formulazione: "A causa della rilevanza delle limitazioni alle nostre verifiche descritte nel precedente paragrafo, non siamo in grado di esprimere un giudizio sul bilancio.........."

La relazione di revisione

La relazione di revisione

I RICHIAMI DI INFORMATIVA

Il revisore può esporre un richiamo di informativa, riportando le informazioni di particolare rilevanza che, per quanto già esposte più diffusamente dagli amministratori nel bilancio, meritino di essere richiamate all’attenzione degli utilizzatori del bilancio.

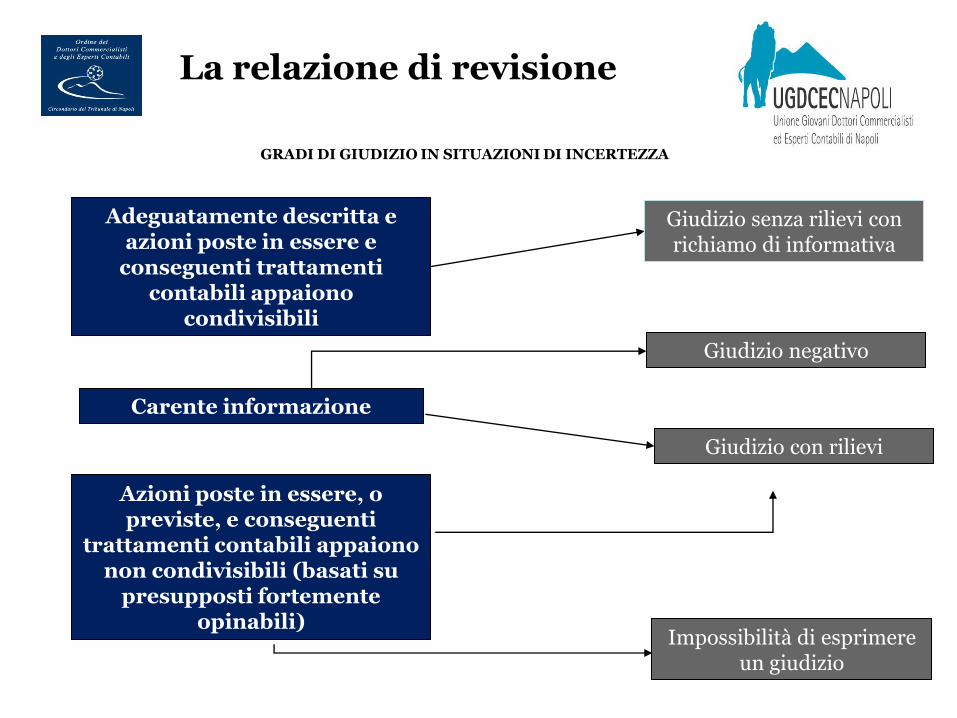

SITUAZIONI DI INCERTEZZA Circostanze atte ad influenzare il bilancio, connesse ad azioni o eventi futuri ed incerti al di fuori del controllo degli amministratori alla data di redazione del bilancio (Principio di revisione 570)

La relazione di revisione

32

GRADI DI GIUDIZIO IN SITUAZIONI DI INCERTEZZA

Adeguatamente descritta e azioni poste in essere e

conseguenti trattamenti contabili appaiono

condivisibili

Carente informazione

Azioni poste in essere, o previste, e conseguenti

trattamenti contabili appaiono non condivisibili (basati su

presupposti fortemente opinabili)

Giudizio senza rilievi con richiamo di informativa

Giudizio negativo

Giudizio con rilievi

Impossibilità di esprimere un giudizio

La relazione di revisione

GIUDIZIO DI COERENZA SULLA RELAZIONE DI REVISIONE Il PR 001 individua le procedure di revisione da svolgere per l’espressione del giudizio sulla coerenza richiesto dall’art. 2409-ter del c.c. (di recente riformato dal dlgs 32/07, attuativo della direttiva comunitaria 51/2003) e dall’art. 156 del TUF e indica le modalità di espressione del giudizio del revisore sulla coerenza della relazione sulla gestione con il bilancio.

La relazione di revisione

GIUDIZIO DI COERENZA SULLA RELAZIONE DI REVISIONE La responsabilità della redazione della relazione sulla gestione in conformità a quanto previsto dalle norme di legge [e dai regolamenti] compete agli amministratori della ABC S.p.A.. E’ di nostra competenza l’espressione del giudizio sulla coerenza della relazione sulla gestione con il bilancio, come richiesto dall’art. [156, comma 4-bis, lettera d), del D.lgs. 58/98] [2409-ter, comma 2, lettera e), del Codice Civile]. A tal fine, abbiamo svolto le procedure indicate dal principio di revisione n. PR 001 emanato dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili e raccomandato dalla Consob. A nostro giudizio la relazione sulla gestione è coerente con il bilancio [d’esercizio] [consolidato] della ABC S.p.A. al [giorno mese anno].

La relazione di revisione