clasificacion presupuestos.pptx

20

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR SEDE AMBATO ESCUELA DE ADMINISTRACIÓN DE EMPRESAS ADMINISTRACIÓN PRESUPUESTARIA DOCENTE: ING. CHRISTIAN MANOBANDA CURSO: SÉPTIMO “A”

Transcript of clasificacion presupuestos.pptx

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR SEDE AMBATO

ESCUELA DE ADMINISTRACIÓN DE EMPRESAS

ADMINISTRACIÓN PRESUPUESTARIA

DOCENTE: ING. CHRISTIAN MANOBANDA

CURSO: SÉPTIMO “A”

• Carlos Checa

• Gissel Castro

• Isabel Erazo

INTEGRANTES:

INTRODUCCIÓN

• Todas las organizaciones, de una u otra manera, formulan planes. Existen diferentes estilos y procedimientos de realizar una planeación. Unos planes pueden ser sencillos y elaborarlos únicamente de forma mental, otros son mas elaborados y tienen que ser escritos, en su gran mayoría los planes que tienen éxito son aquellos que son plasmados en un documento formal y estructurado. Este documento es conocido como PRESUPUESTO.

• Según la Flexibilidad

Clasificación del Presupuesto

Rígidos, estáticos, fijos y asignados

Para un solo nivel de actividad.

Se efectúa un control anticipado sin considerar los factores externos del

entorno.

• Según el Periodo que Cubran

A corto plazo: Cubren un ciclo de operación, pueden ser a un año o menos.

A largo Plazo: Planes de desarrollo del Estado bajo normas constitucionales y de grandes empresas en proyectos de inversión.

PRESUPUESTO DE PRODUCCIÓN

Se lo aplica únicamente a empresas manufactureras, requiere más tiempo y esfuerzo por:

• Materiales utilizados

• Materiales comprados

• Mano de obra directa

• Diversos costos indirectos de manufactura

PRESUPUESTO DE COSTO DE VENTAS

Es una resultante del presupuesto de producción y de la definición de una política de manejo de los inventarios.

PRESUPUESTO DE GASTOS DE DISTRIBUCIÓN

Requiere definiciones previas sobre políticas de distribución de los productos, y campañas publicitarias y promocionales.

PRESUPUESTO DE GASTOS ADMINISTRATIVOS

Contienen gastos denominados como «discrecionales» y que corren el peligro de ser presupuestados sin criterios definidos sobre su necesidad.

PRESUPUESTO DE COSTO DE VENTAS

Es una resultante del presupuesto de producción y de la definición de una política de manejo de los inventarios.

PRESUPUESTO DE GASTOS DE DISTRIBUCIÓN

Requiere definiciones previas sobre políticas de distribución de los productos, y campañas publicitarias y promocionales.

PRESUPUESTO DE GASTOS ADMINISTRATIVOS

Contienen gastos denominados como «discrecionales» y que corren el peligro de ser presupuestados sin criterios definidos sobre su necesidad.

Presupuesto de Capital

Acompañado de cifras con justificación

económica.

Técnicas de evaluación de proyectos de inversión.

Presupuesto financieroRefleja la posición financiera de la empresa mediante una estimación basados en los estados de resultados del anterior periodo.

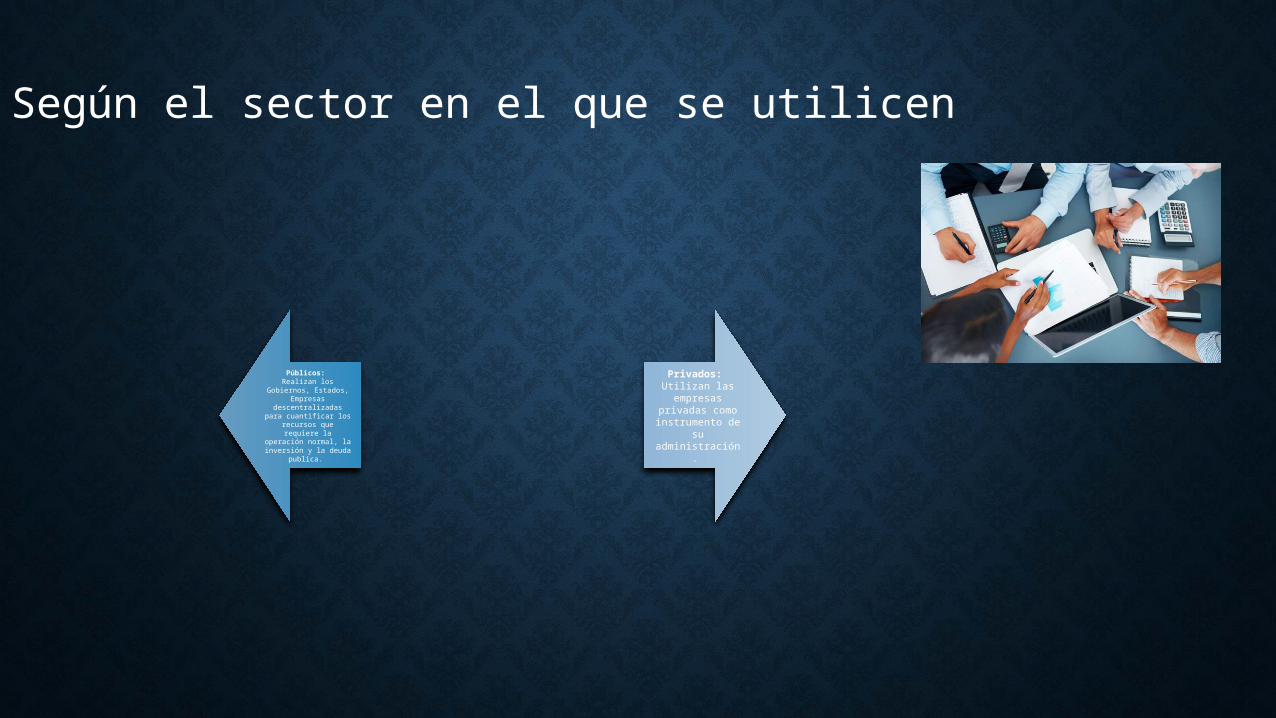

• Según el sector en el que se utilicen

Públicos: Realizan los

Gobiernos, Estados, Empresas

descentralizadas para cuantificar los

recursos que requiere la operación normal, la inversión y la deuda publica.

Privados: Utilizan las empresas

privadas como instrumento de

su administración.

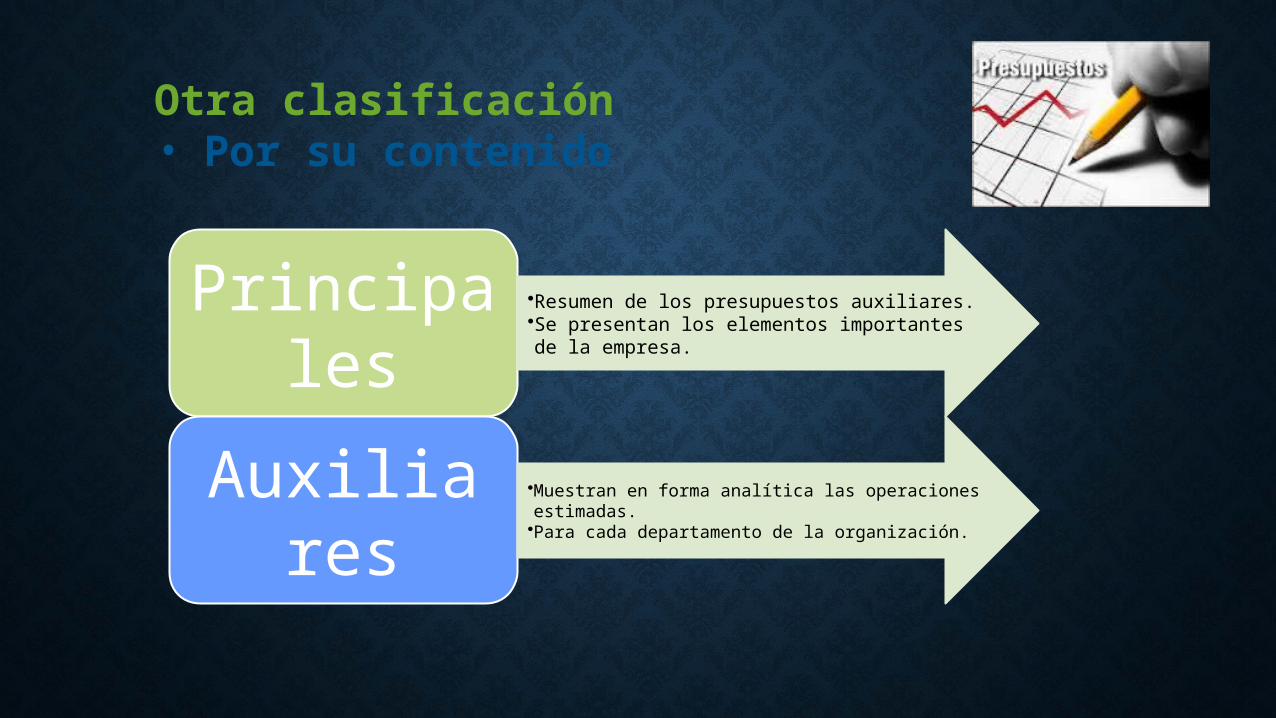

Otra clasificación• Por su contenido

Principales

•Resumen de los presupuestos auxiliares.•Se presentan los elementos importantes de la empresa.

Auxiliares

•Muestran en forma analítica las operaciones estimadas.•Para cada departamento de la organización.

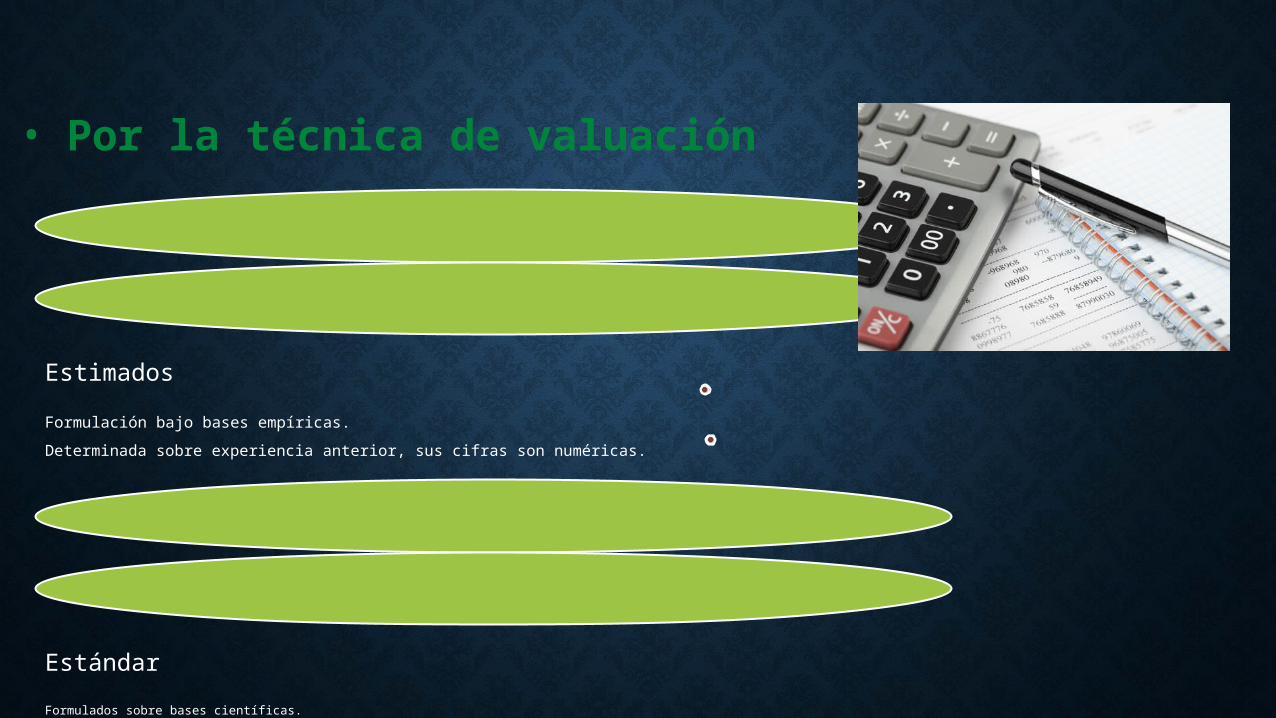

• Por la técnica de valuación

Estimados

Formulación bajo bases empíricas.

Determinada sobre experiencia anterior, sus cifras son numéricas.

Estándar

Formulados sobre bases científicas.

• Por su reflejo en los Estados Financieros

Costos: Refleja la repartición futura por concepto del costo total.

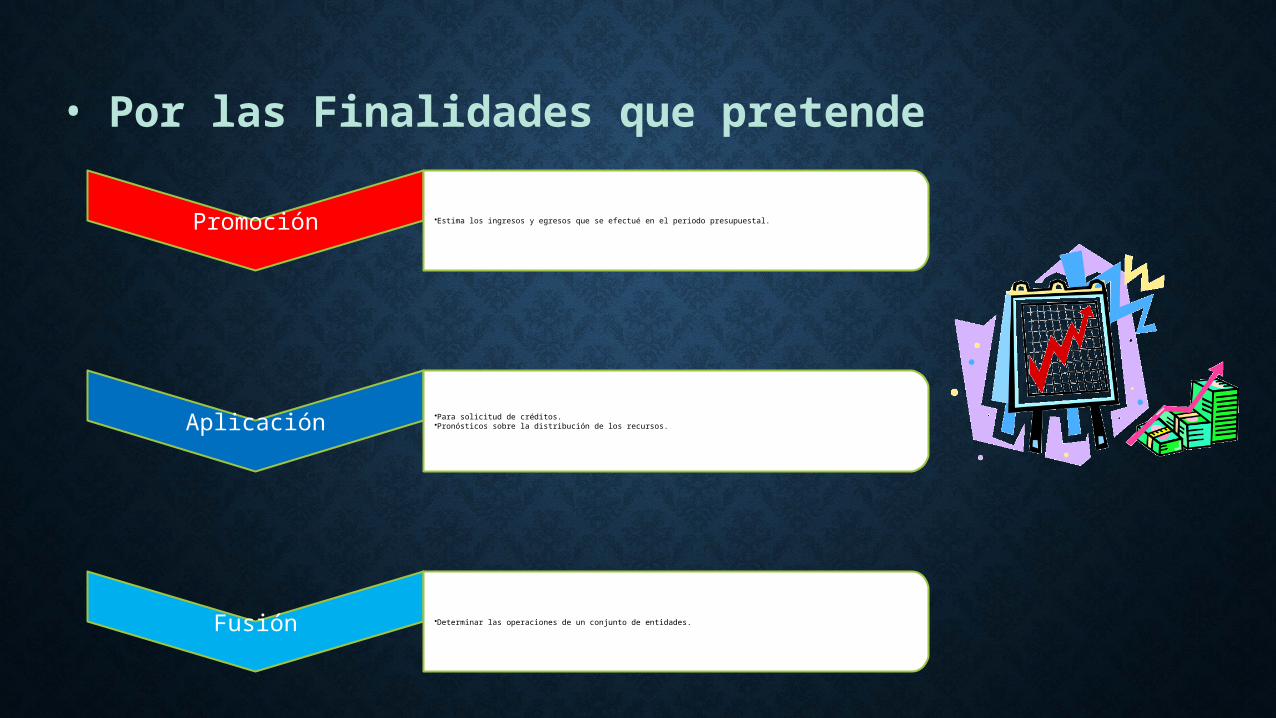

• Por las Finalidades que pretende

Promoción •Estima los ingresos y egresos que se efectué en el periodo presupuestal.

Aplicación •Para solicitud de créditos.•Pronósticos sobre la distribución de los recursos.

Fusión •Determinar las operaciones de un conjunto de entidades.

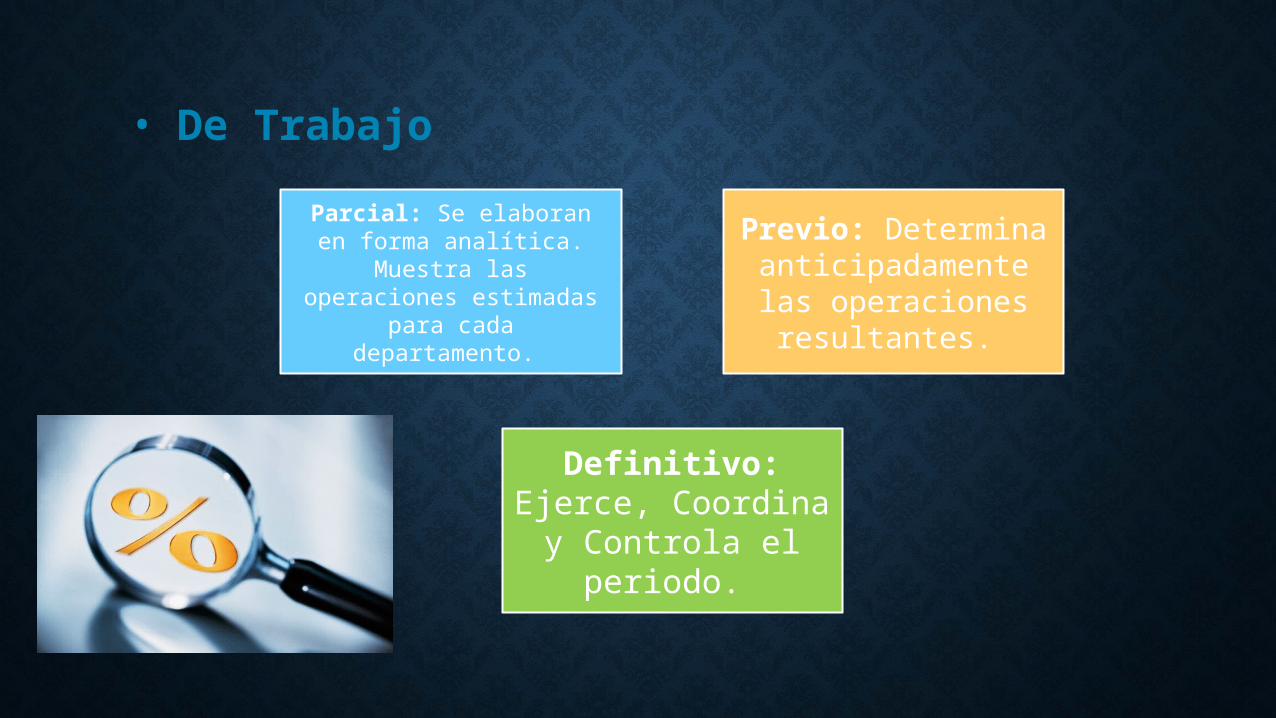

• De Trabajo

Parcial: Se elaboran en forma analítica. Muestra

las operaciones estimadas para cada

departamento.

Previo: Determina anticipadamente las

operaciones resultantes.

Definitivo: Ejerce, Coordina

y Controla el periodo.

BIBLIOGRAFÍA

• Burbano, A. 2006. Costos y Presupuestos. Colombia, PP 87-92.