Ciclo de los commodities y activos financieros del Perú · Ciclo de los commodities y activos...

32

Ciclo de los commodities y activos financieros del Perú Leonardo Suárez Director de Estudios [email protected] www.larrainvial.com DEPARTAMENTO DE ESTUDIOS LARRAINVIAL 15 de Octubre de 2013

Transcript of Ciclo de los commodities y activos financieros del Perú · Ciclo de los commodities y activos...

Ciclo de los commodities y activos financieros del Perú

Leonardo Suárez

Director de Estudios

www.larrainvial.com

DEPARTAMENTO DE ESTUDIOS LARRAINVIAL

15 de Octubre de 2013

2

“Tapering”, menor déficit en cuenta corriente y mejores expectativas para la economía norteamericana inducirían la apreciación del Dólar en el mundo durante el 2014. Pero no sabemos aún cuando empezaría la tendencia hacia la apreciación global del Dólar

Dólar en camino a los USD 1,20-1,25 / EUR hacia fines del próximo año?

70

80

90

100

110

120

-7

-6

-5

-4

-3

-2

-1

0

Jun 2000 Aug 2002 Oct 2004 Dec 2006 Feb 2009 Apr 2011 Jun 2013

Dó

lar

con

tra

ca

na

sta

de

mo

ne

da

s (B

DI)

Cu

en

ta c

orr

ien

te.

% d

el P

IB

EEUU: Cuenta corriente vs. Dólar en el mundo

Cuenta corriente (% del PIB) USD Broad (aumento=apreciación USD, eje der.)

Apreciación?

Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

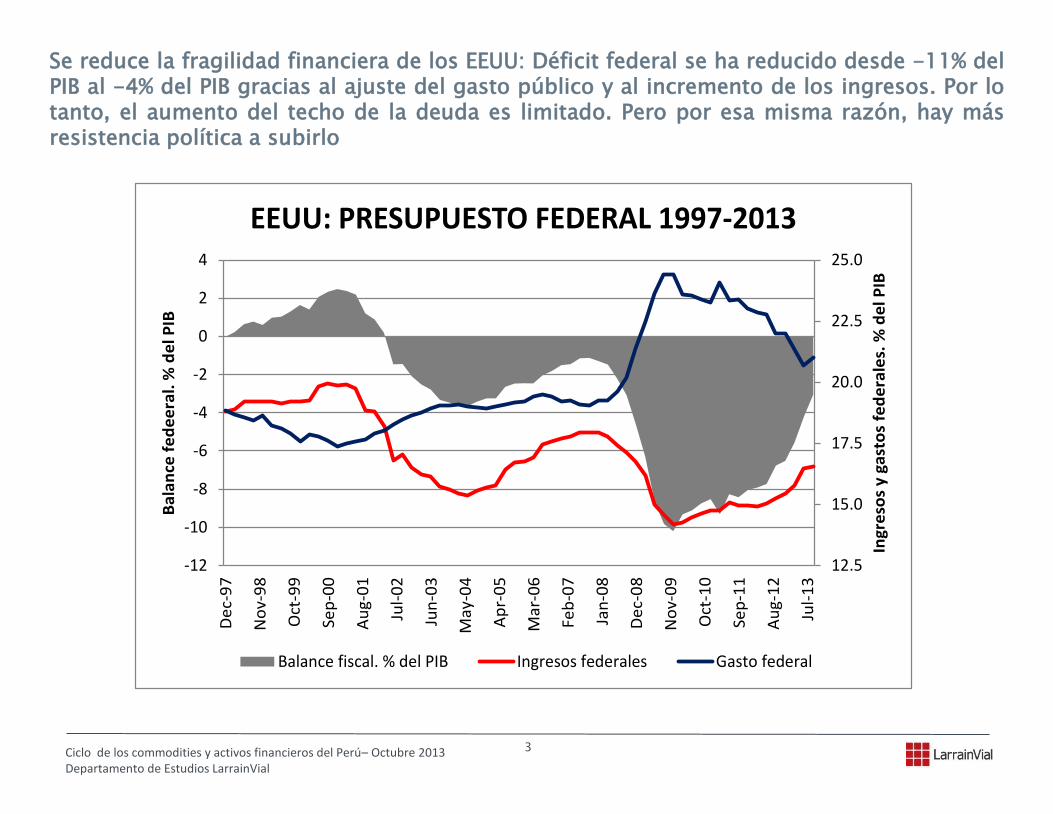

Se reduce la fragilidad financiera de los EEUU: Déficit federal se ha reducido desde -11% del PIB al -4% del PIB gracias al ajuste del gasto público y al incremento de los ingresos. Por lo tanto, el aumento del techo de la deuda es limitado. Pero por esa misma razón, hay más resistencia política a subirlo

12.5

15.0

17.5

20.0

22.5

25.0

-12

-10

-8

-6

-4

-2

0

2

4

De

c-9

7

No

v-9

8

Oct

-99

Sep

-00

Au

g-0

1

Jul-

02

Jun

-03

May

-04

Ap

r-0

5

Mar

-06

Feb

-07

Jan

-08

De

c-0

8

No

v-0

9

Oct

-10

Sep

-11

Au

g-1

2

Jul-

13

Ingr

eso

s y

gast

os

fed

era

les.

% d

el P

IB

Ba

lan

ce f

ed

ee

ral.

% d

el P

IB

EEUU: PRESUPUESTO FEDERAL 1997-2013

Balance fiscal. % del PIB Ingresos federales Gasto federal

3 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

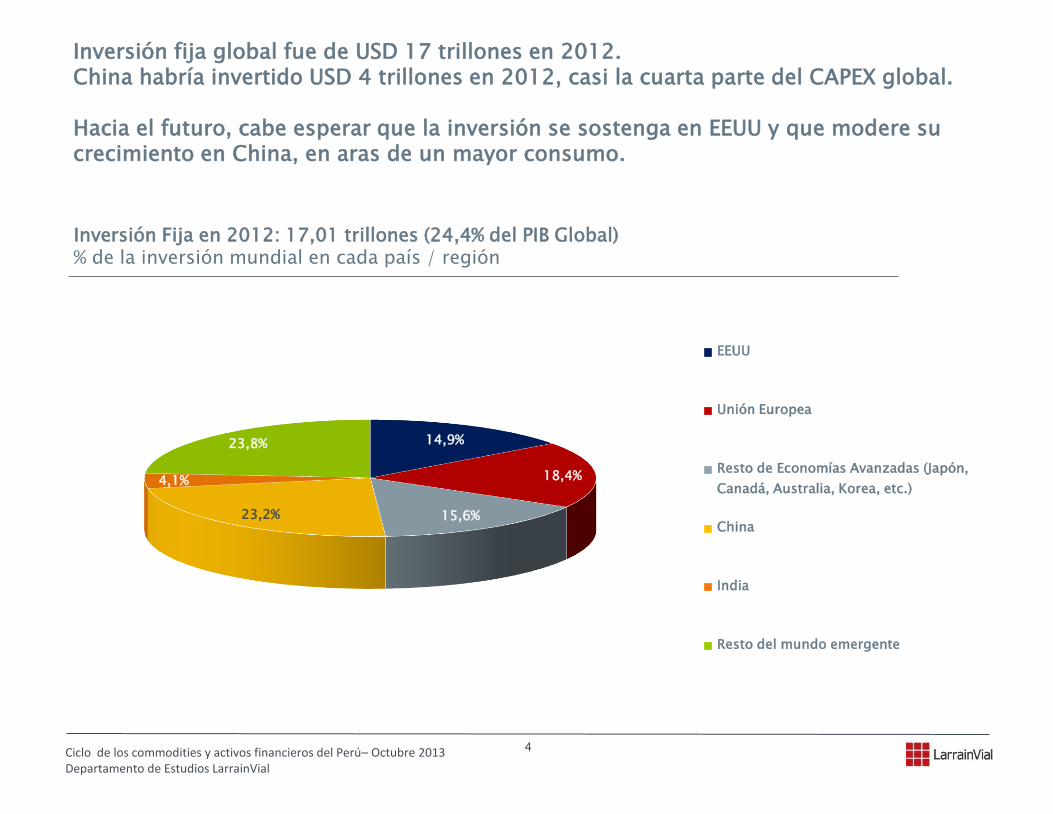

Inversión fija global fue de USD 17 trillones en 2012. China habría invertido USD 4 trillones en 2012, casi la cuarta parte del CAPEX global. Hacia el futuro, cabe esperar que la inversión se sostenga en EEUU y que modere su crecimiento en China, en aras de un mayor consumo.

Inversión Fija en 2012: 17,01 trillones (24,4% del PIB Global) % de la inversión mundial en cada país / región

14,9%

18,4%

15,6% 23,2%

4,1%

23,8%

EEUU

Unión Europea

Resto de Economías Avanzadas (Japón,

Canadá, Australia, Korea, etc.)

China

India

Resto del mundo emergente

4 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

Fastuoso Tren de alta velocidad de Beijing a Tianjin: Pasaje de 55 Yuanes (USD 8,80) por un viaje de 140 Km, en media hora (300 Km/Hora). Un pago muy inferior al costo del servicio que se prestó.

Proyectos con cero retorno o los que pagan tan sólo los costos de operación (semi-rentables) representan el 85% de las inversiones

Fuente: LarrainVial

“El crecimiento de la demanda china por cobre y hierro ya es historia. En el futuro, ello no seguiría ocurriendo” (ya nos dijeron eso en Beijing en 2006), nos dijo el Director de Inversiones del NDRC, la entidad que decide la inversión pública (USD 1,2 trillones en 2012) y “sugiere” a los privados dónde invertir.

Además, gran parte de la inversión pública no se registra en el balance fiscal.

“¿Y cómo seguirían creciendo un 7% anual sin incrementar la demanda por cobre?,” le preguntamos.

La diferencia es que hoy –al revés de 2006- hay un nuevo Gobierno. El factor clave hoy es que el sesgo “eficientista” del nuevo Gobierno implicaría que la demanda por cobre crecería menos que el PIB en los próximos años, al revés de los últimos 20 años, en que creció más que el PIB. Y en 2011 y 2012, la demanda por cobre ya creció tan sólo 4,8% anual.

¿Seguirá la inversión fija china dominada por el gasto en “elefantes blancos”?

Proyectos semi rentables: 80%

Proyectos no rentables: 5%

Proyectos rentables: 15%

5 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

China: El dragón voraz por commodities se pone a dieta o se atragantará? Después de las recientes señales de estabilización, con crecimiento en torno al 8% en el Q3-2013, es pertinente prepararse para que China crezca 6,8% en 2014

La demanda interna es el driver de China, no lo son las exportaciones!

A pesar de que en el Q3-2013, China habría crecido 8,0%, en 2013, la economía china crecería 7,3%, menos de lo que creció en 2012. Es una desaceleración liderada por el ajuste de la inversión. Y cabe esperar que este fenómeno de desaceleración se prolongue. Es lo buscado por Beijing, ya que moderaría el crecimiento de la deuda e impediría los desequilibrios financieros. ¿Será suficiente el ajuste para enfrentar los desequilibrios financieros o China necesitará ajustes adicionales?

Hay razones para que el rendimiento marginal de la inversión descienda y para que el retorno del capital sea menor en el futuro. En este contexto, la economía china crecería algo menos del 7,0% en 2014.

China: Distribución del Crecimiento

Exportaciones netas Inversión Consumo Total

11.7 9.2

10.3 9.2

7.8 7.3

6 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

30

34

38

42

46

50

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Tasa d

e invers

ión.

% d

el PIB

Invers

ión f

ija.

USD

Billo

nes

China. Tasa de

inversión (% del PIB)

Inversión fija de China.

USD Billones

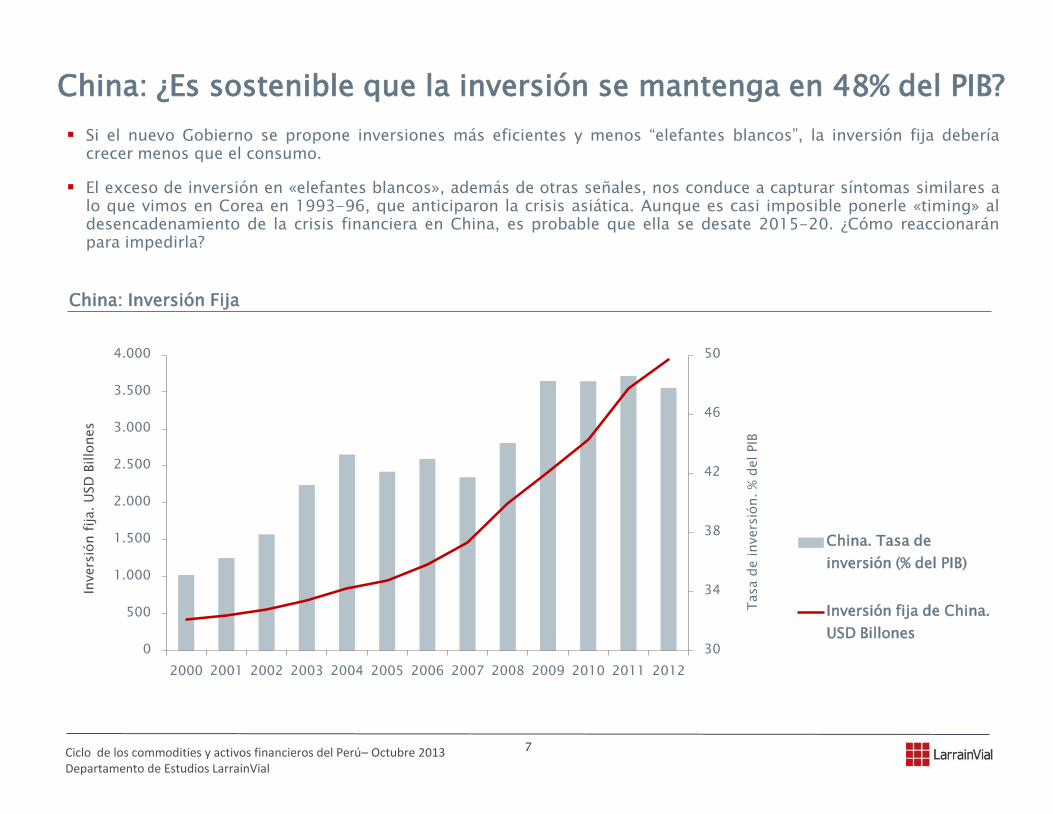

China: ¿Es sostenible que la inversión se mantenga en 48% del PIB?

Si el nuevo Gobierno se propone inversiones más eficientes y menos “elefantes blancos”, la inversión fija debería crecer menos que el consumo.

El exceso de inversión en «elefantes blancos», además de otras señales, nos conduce a capturar síntomas similares a lo que vimos en Corea en 1993-96, que anticiparon la crisis asiática. Aunque es casi imposible ponerle «timing» al desencadenamiento de la crisis financiera en China, es probable que ella se desate 2015-20. ¿Cómo reaccionarán para impedirla?

China: Inversión Fija

7 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

China: Desde una perspectiva global, el alto nivel de la deuda agregada y corporativa -en medio de un menor retorno del capital- refleja un desalineamiento con su nivel de riqueza, lo que volvería insustentable cualquier señal de reaceleración de la economía.

En cambio, Perú tiene un nivel de deuda bruta coherente razonables, lo que permite enfrentar cualquier shock externo.

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

0

50

100

150

200

250

300

350

400

PIB

pe

r ca

pit

a.

USD

De

ud

a:

% d

el P

IB

Deuda agregada vs. PIB per capita

Deuda corporativa Deuda de los hogares Deuda pública PIB per capita

8 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

China: Y la deuda sigue creciendo mas que el PIB, lo que le pone un límite al crecimiento

Todas las crisis financieras han sido precedidas por un incremento adicional de la deuda agregada en 60 puntos de PIB. Sin embargo, no todo incremento de la deuda desencadena una crisis financiera.

Sin embargo, la eventual crisis financiera derivada se evita por la vía de moderar el crecimiento económico, única forma de impedir la crisis.

154.3 152.8 153.4

180.9

195.3 194.4

210.5

221.0

140

150

160

170

180

190

200

210

220

230

240

2006 2007 2008 2009 2010 2011 2012 2013

%v

de

l PIB

China: Deuda agregada no bancaria. % del PIB

Deuda agregada. % del PIB

9 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

El mercado del oro y del cobre: En 2013, la debilidad de la demanda por cobre sería compensada por la restricción de la oferta, gracias a sistémicas “disruptions” de la producción de cobre de mina. Aún así, a pesar de rebrotes coyunturales de corto plazo, precio del cobre, seguiría con tendencia a la baja.

10 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

El “driver” financiero del precio del cobre y de otros commodities metalúrgicos son las fluctuaciones del Dólar en el mundo. Será que las fluctuaciones del precio del oro –el rey de los activos- anticipan las oscilaciones del Dólar y del precio del cobre?. Y el oro está cayendo desde fines del 2011, cuando llegó a USD 1.900 / Oz.!

Y las expectativas de debilidad de la economía mundial reflejan una menor demanda por commodities y obligan a los inversionistas a huir del cobre y el oro, para exponerse al Dólar.

11 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

-60

-30

0

30

60

90

120

150

180

Euro

, Oro

y C

ob

re. Y

oY

(%

) e

n U

SD n

om

inal

Fluctuaciones del Dólar vs. oscilaciones del oro y del cobre

USD / Euro Oro. USD / Oz Cobre. USD / Libra

China se acerca al nivel de intensidad de los países desarrollados, pero lo hará a un paso más moderado en el futuro

Mientras tanto, a la India –con una demanda de 627.000 TM de cobre en 2012, 3,2% de la demanda global y un consumo per capita similar al que tenía China 20 años atrás- aún le falta mucho para generar un impacto en la demanda mundial, aunque su consumo cuprífero hacia el 2030 será relevante, pero inferior a la mitad del que tiene China hoy.

5,6

7,7

15,7

7,7

6,1

0,5

0

5

10

15

20

25

EEUU Japón Taiwan y Corea Europa

Occidental

China India

Co

nsu

mo

per

cap

ita (

Kg

.)

CHINA, INDIA Y EL MUNDO: CONSUMO DE COBRE PER CAPITA

1902 1941 1950 1980 1990 2000 2012

Consumo de cobre se consolidó en los países

desarrollados en 10 Kg. de cobre per capita,

aunque en los últimos años, la sustitución

tecnológica y la relocalización de las empresas

consumidoras de cobre en el Asia están

congelando y reduciendo el consumo de cobre

en los países industrializados

Consumo per capita de China hoy día

es el mismo de EEUU en 1902 y algo

superior al de Corea y Taiwan en 1980

India: Será la China de

hoy en el 2030?

12 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

Exposición de China al consumo global de cobre es uno de los principales “drivers” del precio del metal rojo

Pero, en el futuro, la exposición de China al consumo global de cobre crecería a un ritmo mucho más moderado que en 2000-2012

Distribución del Consumo Global de Cobre

-3.000

2.000

7.000

12.000

17.000

22.000

1981 2000 2012

Miles d

e T

M

Resto del mundo

India y Rusia

China

Japón y resto del mundo

industrial

Europa Occidental

EEUU

9.528 Miles de TM

15.216 Miles de TM

20.002 Miles de TM

EEUU

21,3%

China

3,8%

China 12,4%

China

39,8%

Eur. Occ,

29,6%

EEUU

19,9%

Eur. Occ,

26,6%

EEUU

8,9%

Eur. Occ,

14,3%

13 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

El precio del cobre no está en las nubes, dada el alza de los costos.

Y las mineras están paralizando sus proyectos, dado su diagnóstico de fin del “súper ciclo” y de la escasez de financiamiento.

Cápex de Proyectos Cupríferos

5.719 5.568

12.254

20.800

4.245 4.793

11.875

18.975

5.027 5.406

12.065

19.888

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

0

5.000

10.000

15.000

20.000

25.000

Históricos 1985-2005 Recientes: 2006-2010 En construcción Futuros proyectos: 2015-

2020, sin crisis global

Pre

cio

y c

osto

de los p

royecto

s/ T

M

Cápex d

e los p

royecto

s.

USD

/ T

M

Nuevos proyectos

Ampliación de proyectos

Costo ponderado

Precio del cobre. USD / TM

Costo de producción

14 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

Entre 2005 y 2012, gracias a la caída de leyes mineras y a la dilación de proyectos, “desaparecieron” 4 millones de TM de cobre que se habían programado producir.

La mitad del crecimiento de la oferta cuprífera está ubicada en países de alto riesgo y la caída de las leyes mineras impide

que la producción base iguale a lo programado.

Y según algunos consumidores chinos de cobre, “hay una ’conspiración’ entre los traders de Glencore, los especuladores de New York y las mineras chilenas (que estarían reduciendo su producción) para impedir que el precio del cobre caiga en función de sus fundamentos”.

0

5.000

10.000

15.000

20.000

25.000

30.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Miles d

e T

M

Resto del mundo

Afghanistan, Pakistán, Birmania,

Mongolia, Filipinas, Ecuador y

Panamá Africa

Brasil, Argentina y México

EEUU y Canadá

Peru

Chile

Producción de Cobre de Mina: 2004-2017

¿Crecimiento futuro?

15 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

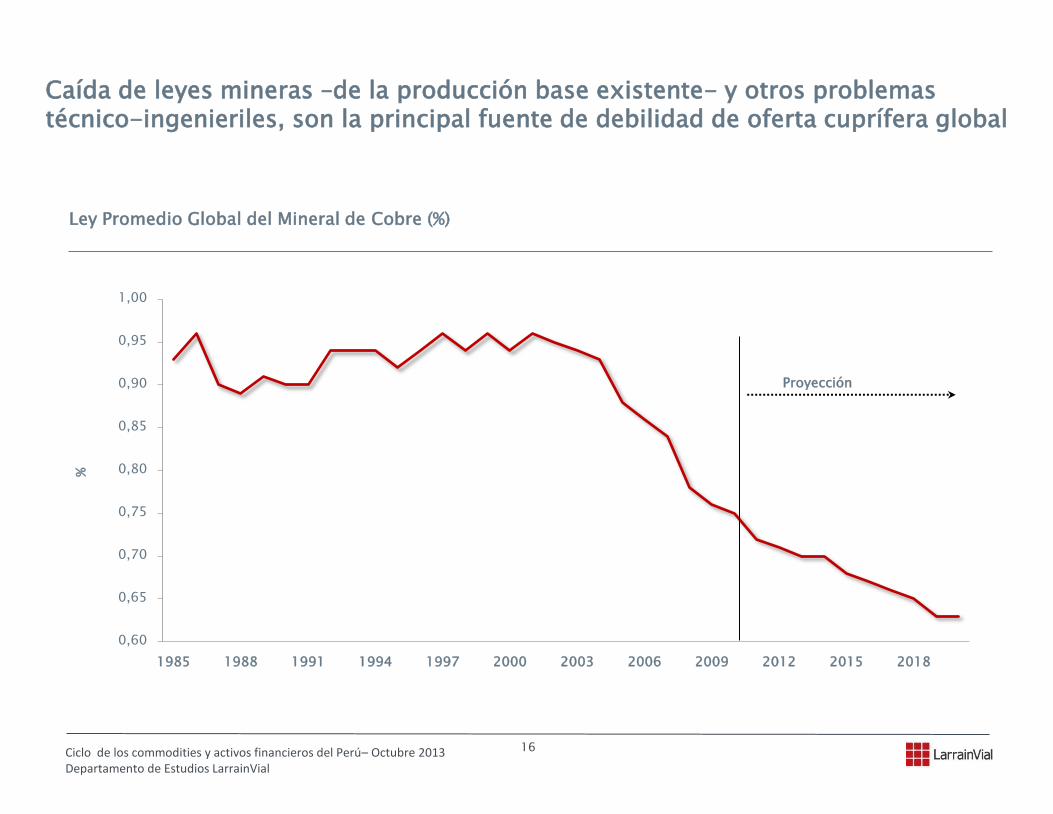

Caída de leyes mineras –de la producción base existente- y otros problemas técnico-ingenieriles, son la principal fuente de debilidad de oferta cuprífera global

0,60

0,65

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015 2018

%

Proyección

Ley Promedio Global del Mineral de Cobre (%)

16 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

Y hacia donde van los “drivers fundamentales” del precio del cobre?: Producción de los proyectos en construcción de Perú, EEUU, Brasil, Chile, México e Indonesia liderarían el crecimiento de la oferta global de cobre en los próximos 4 años. A pesar de las “disruptions”, el incremento de la oferta de cobre en 2013 – 2017 sería 50% superior al que se tuvo en 2009-2013. Sin embargo, la mayor parte de los proyectos que debían empezar su construcción el 2014 –y que iniciaban su producción en 2017- han sido paralizados a causa del cambio de expectativas entre los empresarios mineros. Por ejemplo, a pesar de que Anglo ha invertido USD 200 millones en el estudio de factibilidad de Quellaveco, congelaría indefinidamente la ejecución del proyecto.

90

431 328

893

316 361

2,420

1,392

599

1,063

558732

66

-800

3,610

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

Perú

Ch

ile

EE

UU

, B

rasil

y M

éxic

o

Afr

ica

Asia

Otr

os p

aís

es

"Dis

ruption

s"

Ofe

rta

glo

ba

l

Au

men

to d

e l

a o

fert

a g

lob

al. M

iles d

e T

M

OFERTA GLOBAL DE COBRE DE MINA2009-13: Aumento de 2,4 millones de TM (+15,2%), 3,6% anual

2013-17: Proyección de aumento en 3,6 millones de TM (+19,7%), 4,6% anual.

Aumento de la oferta 2009-13 Proyección de la oferta 2013-2017

17 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

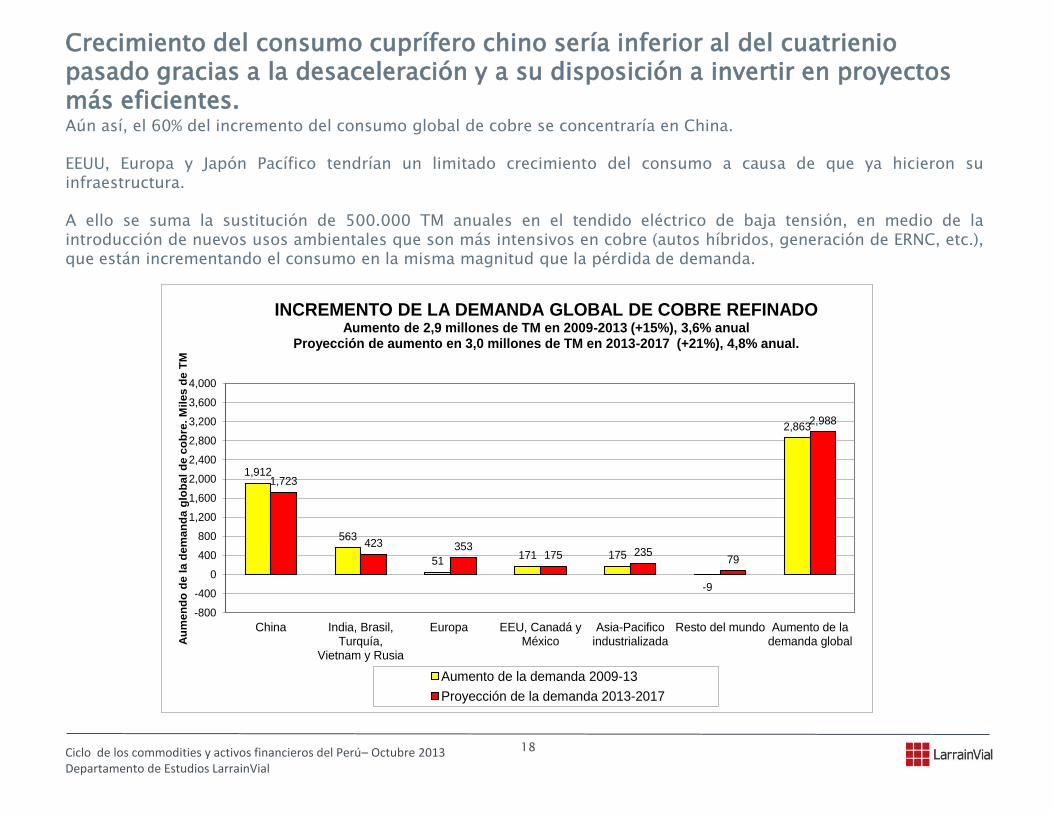

Crecimiento del consumo cuprífero chino sería inferior al del cuatrienio pasado gracias a la desaceleración y a su disposición a invertir en proyectos más eficientes. Aún así, el 60% del incremento del consumo global de cobre se concentraría en China.

EEUU, Europa y Japón Pacífico tendrían un limitado crecimiento del consumo a causa de que ya hicieron su infraestructura.

A ello se suma la sustitución de 500.000 TM anuales en el tendido eléctrico de baja tensión, en medio de la introducción de nuevos usos ambientales que son más intensivos en cobre (autos híbridos, generación de ERNC, etc.), que están incrementando el consumo en la misma magnitud que la pérdida de demanda.

1,912

563

51171 175

-9

2,863

1,723

423 353175 235

79

2,988

-800

-400

0

400

800

1,200

1,600

2,000

2,400

2,800

3,200

3,600

4,000

China India, Brasil,Turquía,

Vietnam y Rusia

Europa EEU, Canadá yMéxico

Asia-Pacificoindustrializada

Resto del mundo Aumento de lademanda globalA

um

en

do

de

la

de

ma

nd

a g

lob

al

de

co

bre

. M

iles

de

TM

INCREMENTO DE LA DEMANDA GLOBAL DE COBRE REFINADOAumento de 2,9 millones de TM en 2009-2013 (+15%), 3,6% anual

Proyección de aumento en 3,0 millones de TM en 2013-2017 (+21%), 4,8% anual.

Aumento de la demanda 2009-13

Proyección de la demanda 2013-2017

18 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

Dos factores clave: Fortaleza del Dólar en el mundo + una oferta que crece más que la demanda de cobre = 2 millones de TM de acumulación de inventarios hacia el 2015.

Sin crisis en China, el precio del cobre caería a USD 2,60 / Libra en 2014, para tener un precio promedio de USD 3 / Libra en el próximo año.

16,000

17,000

18,000

19,000

20,000

21,000

22,000

23,000

24,000

25,000

-400

-200

0

200

400

600

800

1,000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Ofe

rta y

dem

an

da g

lob

al

de c

ob

re.

Miles d

e T

M

Bala

nce g

lob

al d

e c

ob

re.

Miles d

e T

M

Balance global de cobre refinado. Miles de TM

Balance global de cobre Oferta global de cobre Demanda global de cobre

19 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

El petróleo: El ganador para un escenario de desaceleración china, pero ¿sin crisis financiera?

20 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

Principales consumidores de petróleo (2012)

Fuente: LarrainVial y US EIA

Principales productores de petróleo (2012)

Fuente: LarrainVial y US EIA

Petróleo: Un constructivo escenario en medio de la desaceleración china.

EEUU y Europa concentran el 37% del consumo global de petróleo y China consume el 11,5% de la demanda global de

crudo. Y China concentra el 40% de la demanda global de metales, pero Europa y EEUU consumen menos del 25%.

Y el consumo de crudo se sostendría en Europa y EEUU. Y en China, el consumo de crudo seguiría creciendo 5% anual.

Por el lado de la oferta, el 30% de la producción está en el Medio Oriente, que es un polvorín, hay menos proyectos, los costos siguen subiendo y el “Shale gas” es algo que irrumpirá tan sólo desde el 2020.

Bottom line: La demanda por petróleo estará menos afectada que la demanda por metales, en un entorno de debilidad del crecimiento chino.

EEUU: 20,9%

Europa: 16,2%

China: 11,5%

El resto del

mundo:

28,5%

Latam: 10,0%

Rusia: 3,7%

India: 3,9% Japón: 5,3%

El resto del mundo: 22,2%

Arabia Saudita: 13,0%

El resto del Med. Or.: 17,3%

EEUU: 12,5%

Rusia: 11,7%

México: 3,3%

Brasil: 3,0%

Venezuela: 2,8%

Colombia: 1,1%

El resto de Latam: 1,9%

Africa: 11,3%

21 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

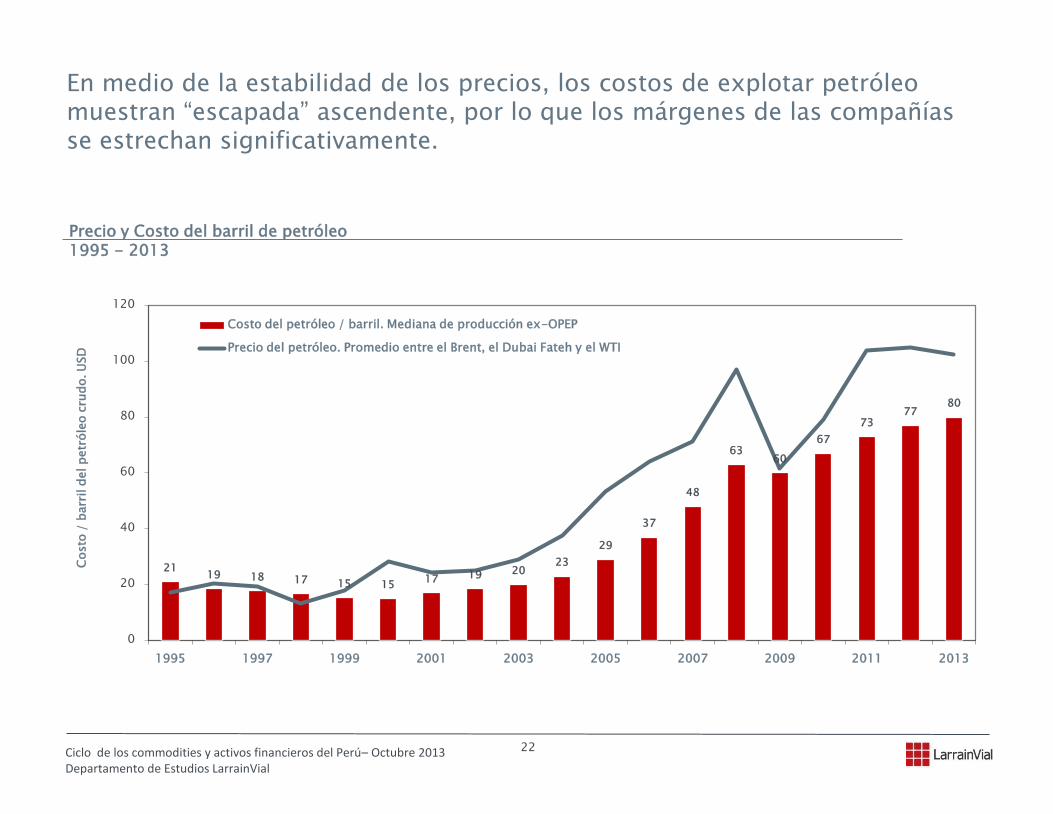

En medio de la estabilidad de los precios, los costos de explotar petróleo muestran “escapada” ascendente, por lo que los márgenes de las compañías se estrechan significativamente.

Precio y Costo del barril de petróleo 1995 - 2013

21 19 18 17 15 15

17 19 20 23

29

37

48

63 60

67

73 77

80

0

20

40

60

80

100

120

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Costo

/ b

arr

il d

el p

etr

óle

o c

rud

o. U

SD

Costo del petróleo / barril. Mediana de producción ex-OPEP

Precio del petróleo. Promedio entre el Brent, el Dubai Fateh y el WTI

22 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

Perú Menores términos de intercambio detrás de la desaceleración. Factor clave será a recuperación de la confianza empresarial y su impacto en inversión.

23 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

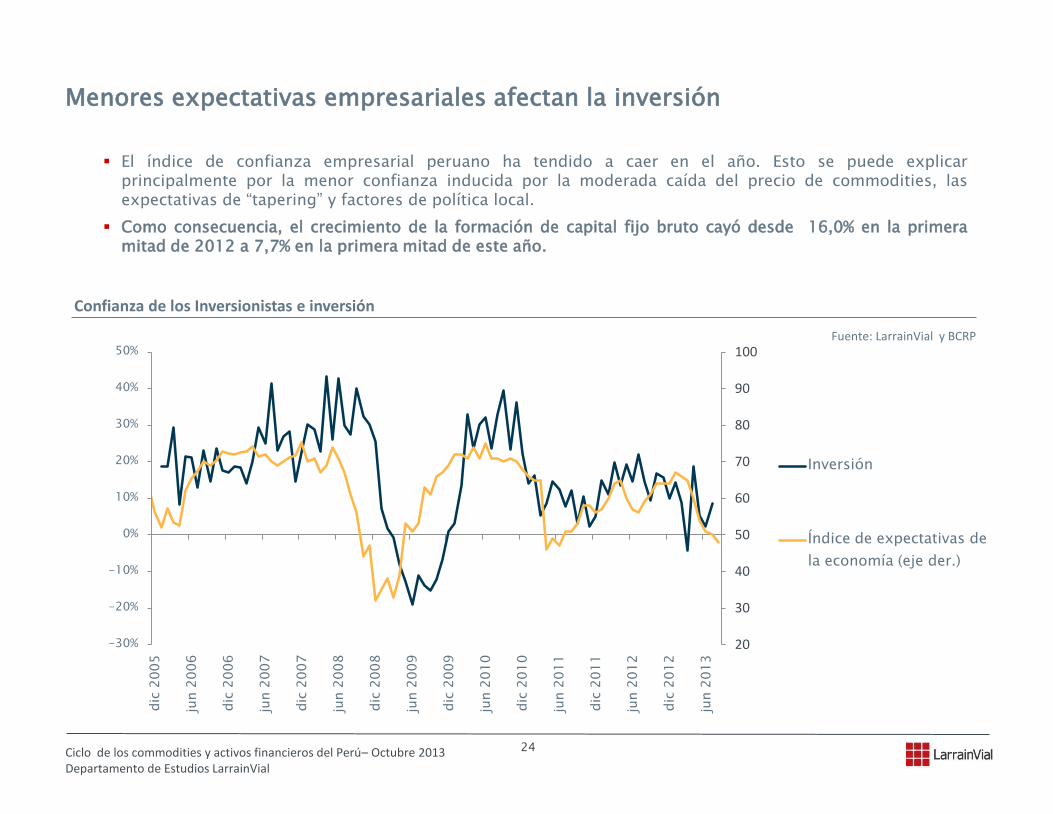

Menores expectativas empresariales afectan la inversión

Confianza de los Inversionistas e inversión

Fuente: LarrainVial y BCRP

El índice de confianza empresarial peruano ha tendido a caer en el año. Esto se puede explicar principalmente por la menor confianza inducida por la moderada caída del precio de commodities, las expectativas de “tapering” y factores de política local.

Como consecuencia, el crecimiento de la formación de capital fijo bruto cayó desde 16,0% en la primera mitad de 2012 a 7,7% en la primera mitad de este año.

20

30

40

50

60

70

80

90

100

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

dic

2005

jun 2

006

dic

2006

jun 2

007

dic

2007

jun 2

008

dic

2008

jun 2

009

dic

2009

jun 2

010

dic

2010

jun 2

011

dic

2011

jun 2

012

dic

2012

jun 2

013

Inversión

Índice de expectativas de

la economía (eje der.)

24 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

Perú: Inversión en construcción seguiría vinculada al precio de los commodities metalúrgicos

-60

-30

0

30

60

90

120

150

120

160

200

240

280

320

360

400

440

480M

ar-0

7

Jul-

07

No

v-0

7

Mar

-08

Jul-

08

No

v-0

8

Mar

-09

Jul-

09

No

v-0

9

Mar

-10

Jul-

10

No

v-1

0

Mar

-11

Jul-

11

No

v-1

1

Mar

-12

Jul-

12

No

v-1

2

Mar

-13

Jul-

13

Co

nst

rucc

ion

. Y

oY

(%

)

Pre

cio

de

l co

bre

. U

SD¢

/ L

ibra

Precio del cobre. cs. Ciclo de la construccion

Precio del cobre. USD / Libra Indice de Construcción (1994=100)

25 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

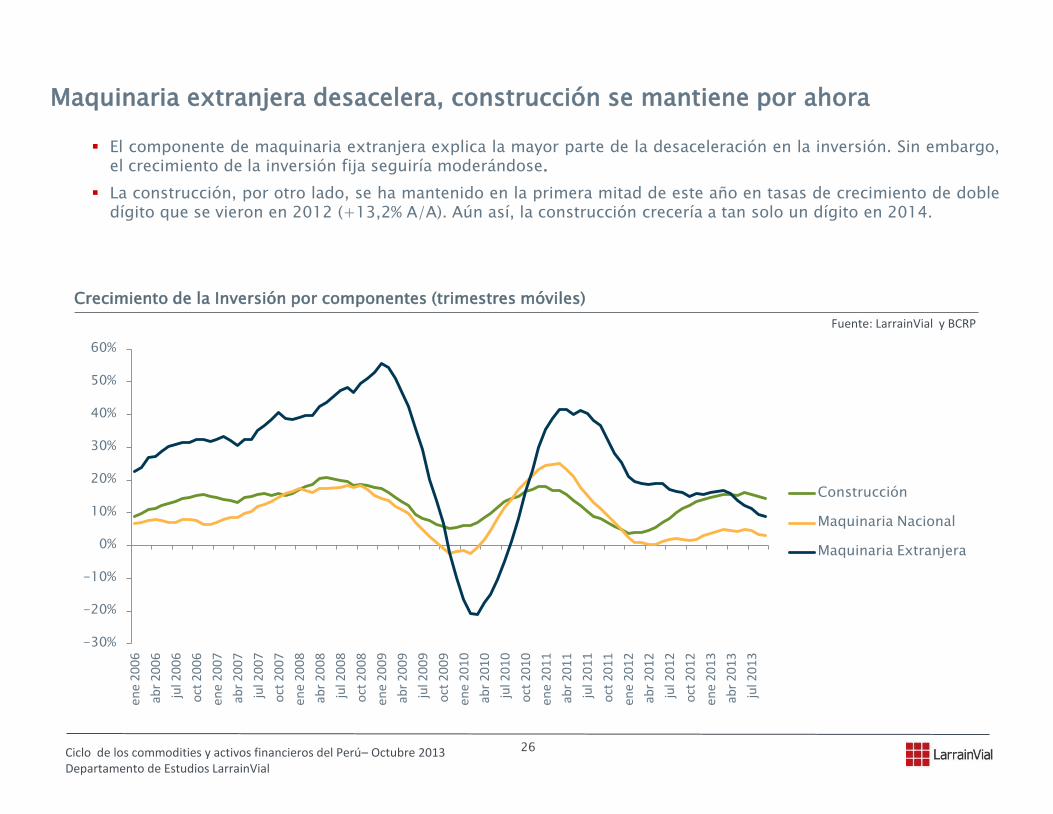

Maquinaria extranjera desacelera, construcción se mantiene por ahora

Crecimiento de la Inversión por componentes (trimestres móviles)

Fuente: LarrainVial y BCRP

El componente de maquinaria extranjera explica la mayor parte de la desaceleración en la inversión. Sin embargo, el crecimiento de la inversión fija seguiría moderándose.

La construcción, por otro lado, se ha mantenido en la primera mitad de este año en tasas de crecimiento de doble dígito que se vieron en 2012 (+13,2% A/A). Aún así, la construcción crecería a tan solo un dígito en 2014.

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

ene

20

06

abr

20

06

jul 2

00

6

oct

20

06

ene

20

07

abr

20

07

jul 2

00

7

oct

20

07

ene

20

08

abr

20

08

jul 2

00

8

oct

20

08

ene

20

09

abr

20

09

jul 2

00

9

oct

20

09

ene

20

10

abr

20

10

jul 2

01

0

oct

20

10

ene

20

11

abr

20

11

jul 2

01

1

oct

20

11

ene

20

12

abr

20

12

jul 2

01

2

oct

20

12

ene

20

13

abr

20

13

jul 2

01

3

Construcción

Maquinaria Nacional

Maquinaria Extranjera

26 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

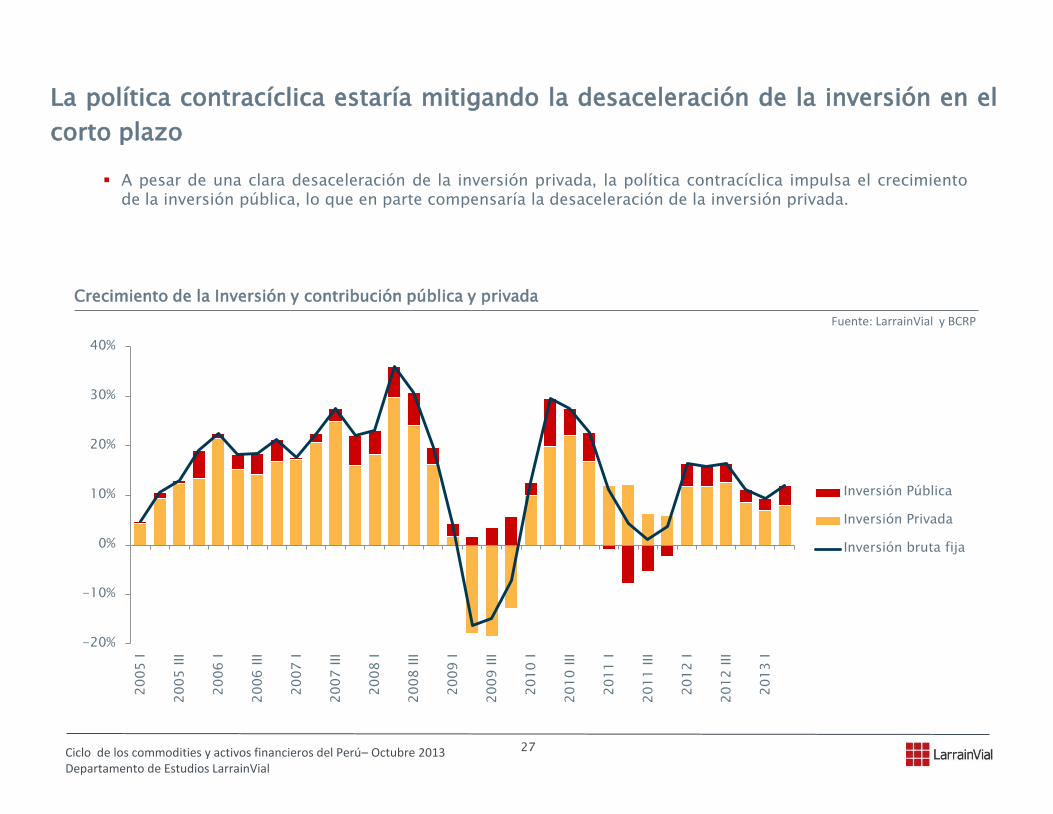

La política contracíclica estaría mitigando la desaceleración de la inversión en el

corto plazo

Crecimiento de la Inversión y contribución pública y privada

Fuente: LarrainVial y BCRP

A pesar de una clara desaceleración de la inversión privada, la política contracíclica impulsa el crecimiento de la inversión pública, lo que en parte compensaría la desaceleración de la inversión privada.

-20%

-10%

0%

10%

20%

30%

40%

2005 I

2005 III

2006 I

2006 III

2007 I

2007 III

2008 I

2008 III

2009 I

2009 III

2010 I

2010 III

2011 I

2011 III

2012 I

2012 III

2013 I

Inversión Pública

Inversión Privada

Inversión bruta fija

27 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

Activos financieros La estrecha relación entre commodities y activos locales ¿qué esperar a mediano plazo?

28 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

Precio del cobre: En la senda del tobogán que ha mostrado el níquel?

En línea con la mayor exposición de Europa, EEUU y de China al consumo de commodities energéticos, el precio del petróleo ha resistido mucho más el empeoramiento de expectativas para la inversión en China, que afecta más al consumo de metales. Y el precio del petróleo seguiría firme.

En el futuro, el mercado seguiría premiando al petróleo en desmedro del oro, del cobre y del zinc.

El 40% de las niqueleras están “bajo el agua” / El “cash cost” no es el piso para la caída del precio de los metales.

El precio del oro ya cayó, pero seguiría con un sesgo a la baja, en línea con las expectativas de fortaleza del Dólar en el mundo

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

160.00

180.00

200.00

Pre

cio

s d

el c

ob

re, d

el n

iqu

el y

de

l zin

c

Pre

cio

de

l pe

tro

leo

uy

de

l oro

Precio de los commodities: 2003-2013

Petroleo. USD / Barril Oro. USD / (Oz / 10) Cobre. USD¢ / TM

Niquel. USD / (TM / 3) Zinc. USD / 3 TM

29 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

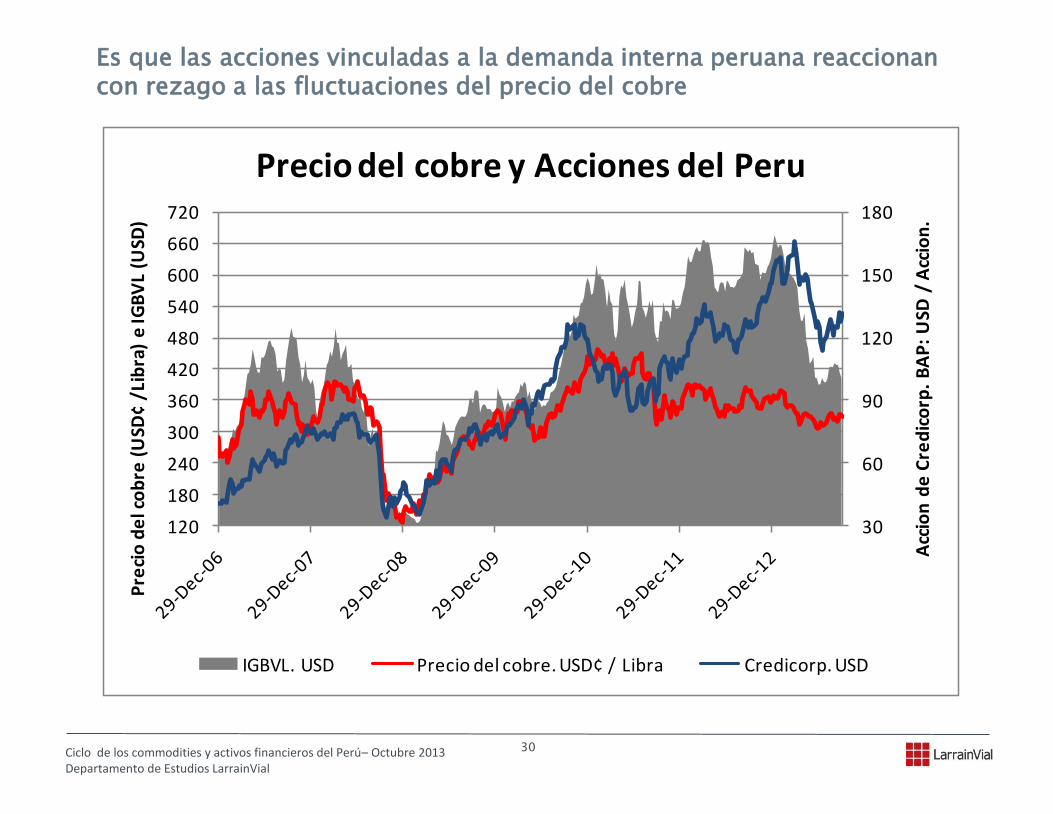

Es que las acciones vinculadas a la demanda interna peruana reaccionan con rezago a las fluctuaciones del precio del cobre

30

60

90

120

150

180

120

180

240

300

360

420

480

540

600

660

720

Acc

ion

de

Cre

dic

orp

. B

AP

: U

SD /

Acc

ion

.

Pre

cio

de

l co

bre

(U

SD¢

/Li

bra

) e

IGB

VL

(USD

)

Precio del cobre y Acciones del Peru

IGBVL. USD Precio del cobre. USD¢ / Libra Credicorp. USD

30 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

En resumen

Economía China se está desacelerando, proceso que está siendo liderado por el ajuste de la inversión, fenómeno que seguiría presionando a la baja al precio de los commodities metalúrgicos, cuya demanda sería afectada por la disposición política del Gobierno Chino en proponerse inversiones más eficientes, en desmedro del gasto en “elefantes blancos”.

Deuda corporativa de China es creciente y el retorno del capital es menor, lo que genera la amenaza de una crisis financiera de dimensiones similares a la de la crisis asiática de 1997-98, con inimaginables consecuencias para la economía global y el precio de los commodities. El desafío para el Gobierno Chino es evitar la crisis y para ello, China, necesariamente, tendrá que crecer menos que en el pasado.

Sin embargo, el énfasis chino en el consumo privado y la mejora de expectativas de la economía norteamericana podrían sostener la demanda por petróleo crudo, en un escenario de desaceleración china, pero sin crisis

financiera, lo que es positivo para los países que producen commodities energéticos.

El escenario base para el precio del oro, del cobre, del zinc y del plomo es que seguirían con tendencia a la baja, aunque no es de descartar rebrotes coyunturales en el corto plazo, que deberían concebirse como una oportunidad

de venta.

Este entorno macro-financiero global NO es favorable para los precios de las bolsa de Perú y de Chile. Estamos neutrales en Peru y “underweight” en Chile, bolsa a la que todavía le quedaría por caer.

31 Ciclo de los commodities y activos financieros del Perú– Octubre 2013 Departamento de Estudios LarrainVial

Ciclo de los commodities y activos financieros del Perú

Leonardo Suárez

Director de Estudios

www.larrainvial.com

DEPARTAMENTO DE ESTUDIOS LARRAINVIAL

15 de Octubre de 2013