Charla zaragoza control calidad

20

Esteban Uyarra Socio Director Audinfor Zaragoza 20 diciembre 2012

-

Upload

esteban-uyarra-encalado -

Category

Business

-

view

316 -

download

0

Transcript of Charla zaragoza control calidad

Esteban Uyarra

Socio Director Audinfor

Zaragoza 20 diciembre 2012

Hitos con incidencia en la

actividad de auditoria en

España Nuevo Plan de contabilidad 2007,

aplicación 2008.

Nueva Ley de auditoria 2010

Nueva normativa informes de auditoria 2010

Borrador Norma Calidad 2010

Texto Refundido y Reglamento Auditoría 2011

Publicación Norma de calidad NICC1 2011

Implantación NIAS, 2015

CONTROL DE CALIDAD

No es un tema nuevo

Pero nos ha cogido

con el pie cambiado

Y va modificar nuestro

enfoque de negocio

LA NUEVA NORMATIVA DE

CALIDAD

¿QUÉ SUPONE?

¿A QUÉ NOS OBLIGA?

ANTE TODO, NO OLVIDAR EL

ENFOQUE EMPRESARIAL

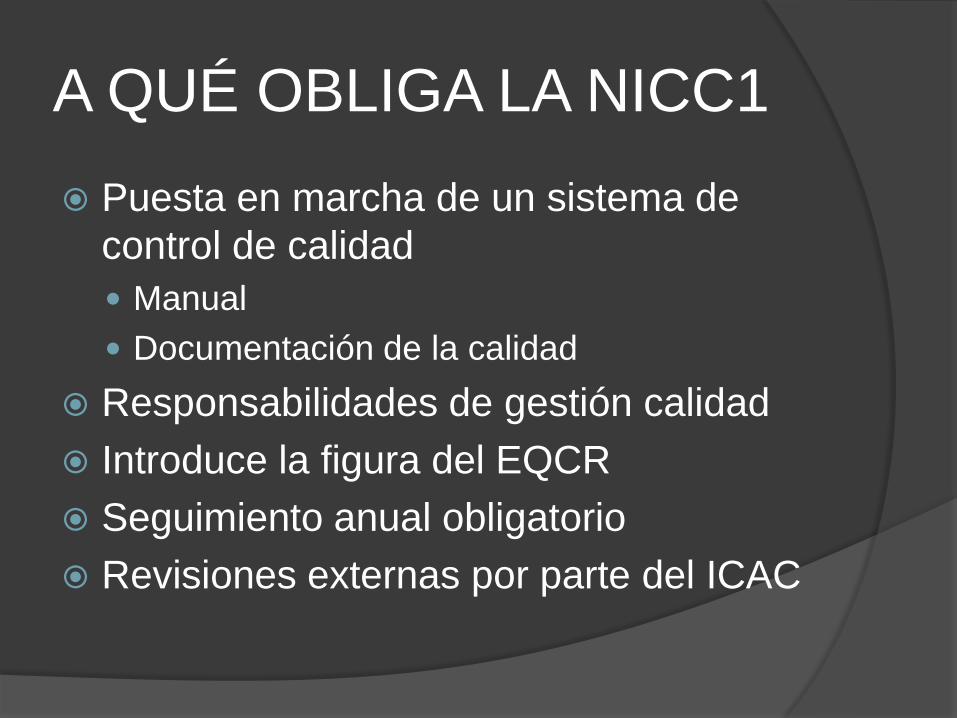

A QUÉ OBLIGA LA NICC1

Puesta en marcha de un sistema de

control de calidad

Manual

Documentación de la calidad

Responsabilidades de gestión calidad

Introduce la figura del EQCR

Seguimiento anual obligatorio

Revisiones externas por parte del ICAC

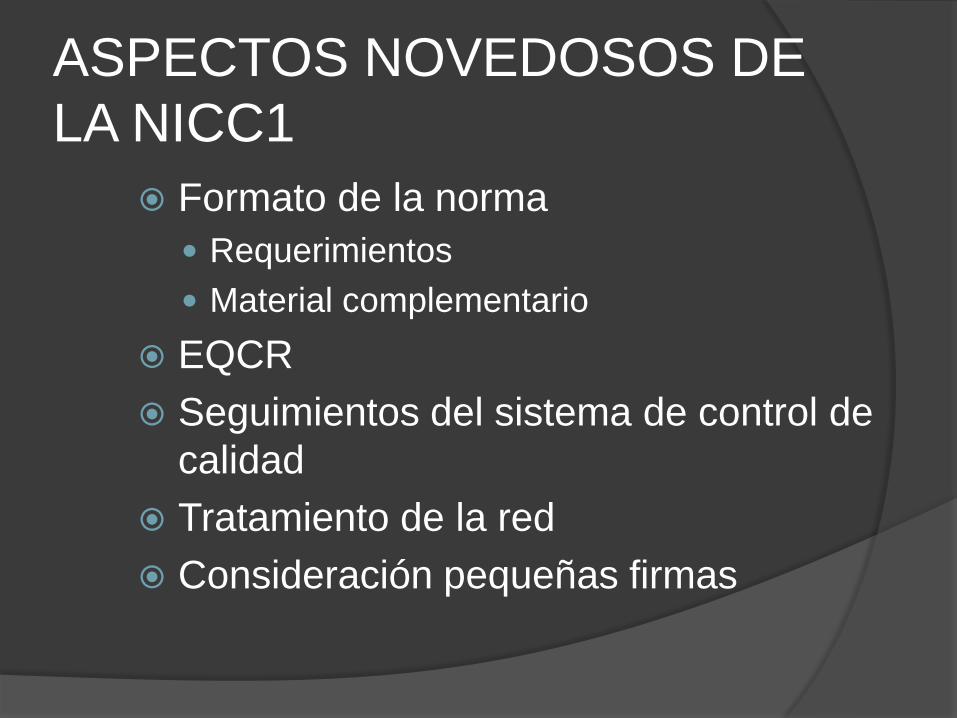

ASPECTOS NOVEDOSOS DE

LA NICC1

Formato de la norma

Requerimientos

Material complementario

EQCR

Seguimientos del sistema de control de

calidad

Tratamiento de la red

Consideración pequeñas firmas

Puesta en marcha: Por partes

Manual de Calidad

Aceptación y continuidad de clientes

Principios éticos

Recursos humanos

Ejecución trabajo (Manual Operativo)

Seguimiento y documentación de la

calidad

Políticas y responsabilidades de

liderazgo (Manual de calidad)

SEGUIMIENTO

Supervisión y revisión encargos

Supervisión trabajo

• Reuniones de seguimiento

• Cumplimiento planificación

• Grado de avance del trabajo

• Necesidad de consultas

• Incidencias y problemas sobrevenidos

• Amenazas independencia surgidas

• Control de horas

NUESTRA EXPERIENCIA

En la puesta en marcha

En la revisión por el ICAC

En la obtención de la ISO

NORMAS (ISQC1 -NICC1)

• Nueva normativa

• Respuesta de Audinfor

• Qué es audiQ

Calidad Operativo

CONTENIDO DEL AUDIQ

Importante…¡¡¡ NO AGOBIARSE !!!

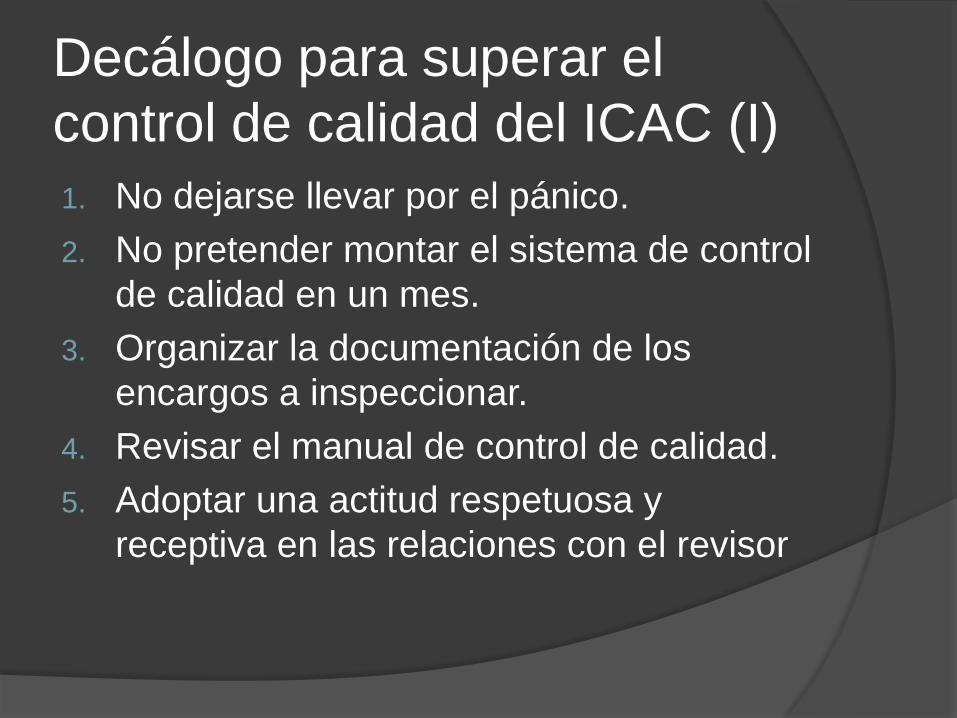

Decálogo para superar el

control de calidad del ICAC (I)

1. No dejarse llevar por el pánico.

2. No pretender montar el sistema de control

de calidad en un mes.

3. Organizar la documentación de los

encargos a inspeccionar.

4. Revisar el manual de control de calidad.

5. Adoptar una actitud respetuosa y

receptiva en las relaciones con el revisor

Decálogo para superar el

control de calidad del ICAC (II)6. Atender adecuadamente al revisor.

7. Comprobar el contenido del borrador del informe y formular las alegaciones que sean precisas.

8. Comunicar de forma inmediata a la corporación respecto a cualquier incidencia surgida con el revisor.

9. Considerar los aspectos positivos para beneficio de la propia firma.

10. Comunicar adecuadamente al personal del despacho sobre los resultados del control.

CAPITALIZAR EL ÉXITO MEDIANTE

UN MEJOR Y MÁS EFICIENTE

SISTEMA DE GESTION Y CONTROL

Para más información

www.estebanuyarra.com

http://blog.gesia.es/tag/audinfor/

@EstebanUya

@audinfor