CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA CELSO … · recomendações de boas práticas de gestão...

147

CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA CELSO SUCKOW DA FONSECA - CEFET/RJ DIRETORIA DE PESQUISA E PÓS-GRADUAÇÃO COORDENADORIA DO PROGRAMA DE MESTRADO EM TECNOLOGIA DISSERTAÇÃO FRANCO DOS SANTOS SANDONATO A INFLUÊNCIA DO MERCADO DE CAPITAIS SOBRE A GOVERNANÇA DE TI - ESTUDO DE CASO PETROBRAS DISSERTAÇÃO SUBMETIDA AO CORPO DOCENTE DO PROGRAMA DE PÓS- GRADUAÇÃO EM TECNOLOGIA COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE MESTRE EM TECNOLOGIA. ILDA SPRITZER, D.SC. Orientadora RIO DE JANEIRO, RJ – BRASIL JUNHO / 2007

Transcript of CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA CELSO … · recomendações de boas práticas de gestão...

CENTRO FEDERAL DE EDUCAÇÃO TECNOLÓGICA

CELSO SUCKOW DA FONSECA - CEFET/RJ

DIRETORIA DE PESQUISA E PÓS-GRADUAÇÃO

COORDENADORIA DO PROGRAMA DE MESTRADO EM TECNOLOGIA

DISSERTAÇÃO

FRANCO DOS SANTOS SANDONATO

A INFLUÊNCIA DO MERCADO DE CAPITAIS

SOBRE A GOVERNANÇA DE TI

- ESTUDO DE CASO PETROBRAS

DISSERTAÇÃO SUBMETIDA AO CORPO DOCENTE DO PROGRAMA DE PÓS-

GRADUAÇÃO EM TECNOLOGIA COMO PARTE DOS REQUISITOS NECESSÁRIOS

PARA A OBTENÇÃO DO GRAU DE MESTRE EM TECNOLOGIA.

ILDA SPRITZER, D.SC.

Orientadora

RIO DE JANEIRO, RJ – BRASIL

JUNHO / 2007

ii

Ficha catalográfica elaborada pela Biblioteca Central do CEFET-RJ S218 Sandonato, Franco dos Santos

A influência do mercado de capitais sobre a governança de TI – Estudo de caso PETROBRAS / Franco dos Santos Sandonato.–2007. xi ,134f.: il., grafs.,tabs. ;enc Dissertação (Mestrado) Centro Federal de Educação Tecnológica Celso Suckow da Fonseca, 2007. Bibliografia : f.127-134 1.PETROBRAS – Estudo de casos 2.Mercado de capitais 3.Tec- nologia da informação I.Título

CCD 332.60981

iii

SUMÁRIO

INTRODUÇÃO ........................................................................................................ 1

I – GOVERNANÇA CORPORATIVA ........................ .............................................. 7

I.1 – A Evolução do Sistema Capitalista e a Criação das Corporações................... 7

I.2 – Sistema Financeiro e Mercado de Capitais...................................................... 15

I.3 – Governança Corporativa .................................................................................. 18

I.4 – A Lei Sarbanes-Oxley ...................................................................................... 25

I.5 – Crise e Ascensão do mercado de Capitais ...................................................... 33

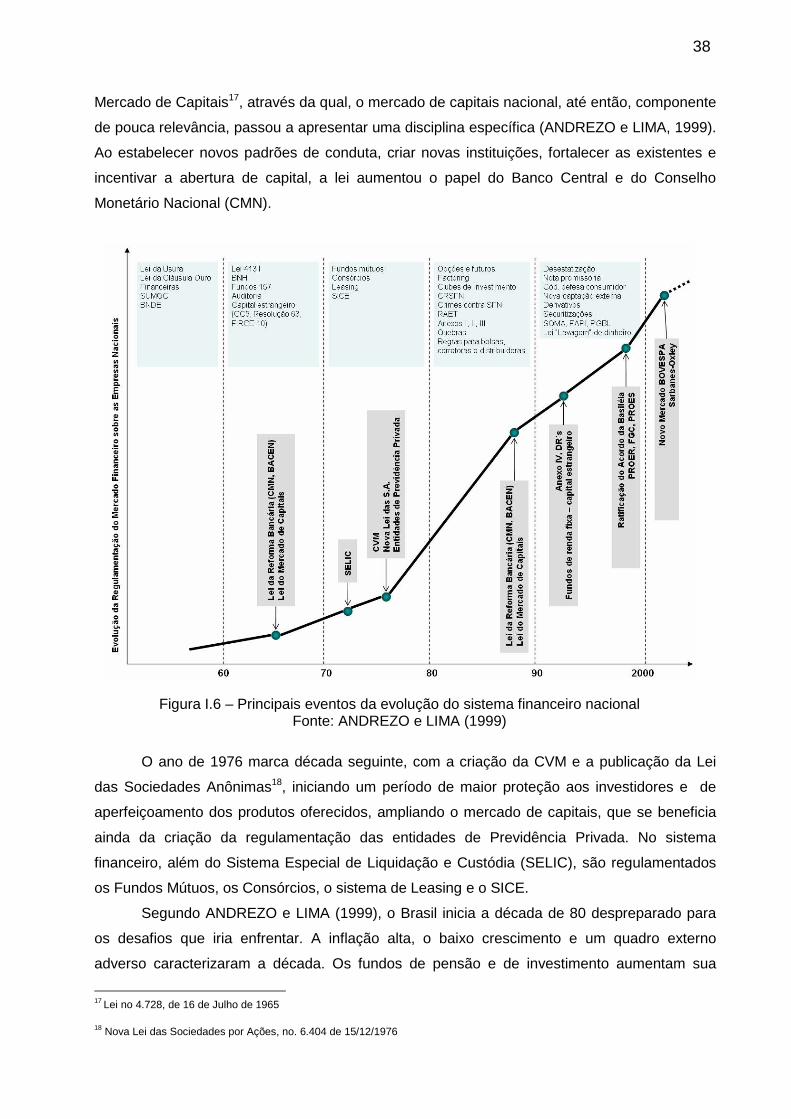

I.6 – A Evolução do Mercado de Capitais no Brasil ................................................. 37

I.7 – O Despertar da Governança Corporativa ........................................................ 46

II – GOVERNANÇA DE TI ............................. .......................................................... 55

II.1 – Tecnologia da Informação............................................................................... 55

II.2 – A Evolução da Gestão da Tecnologia da Informação ..................................... 58

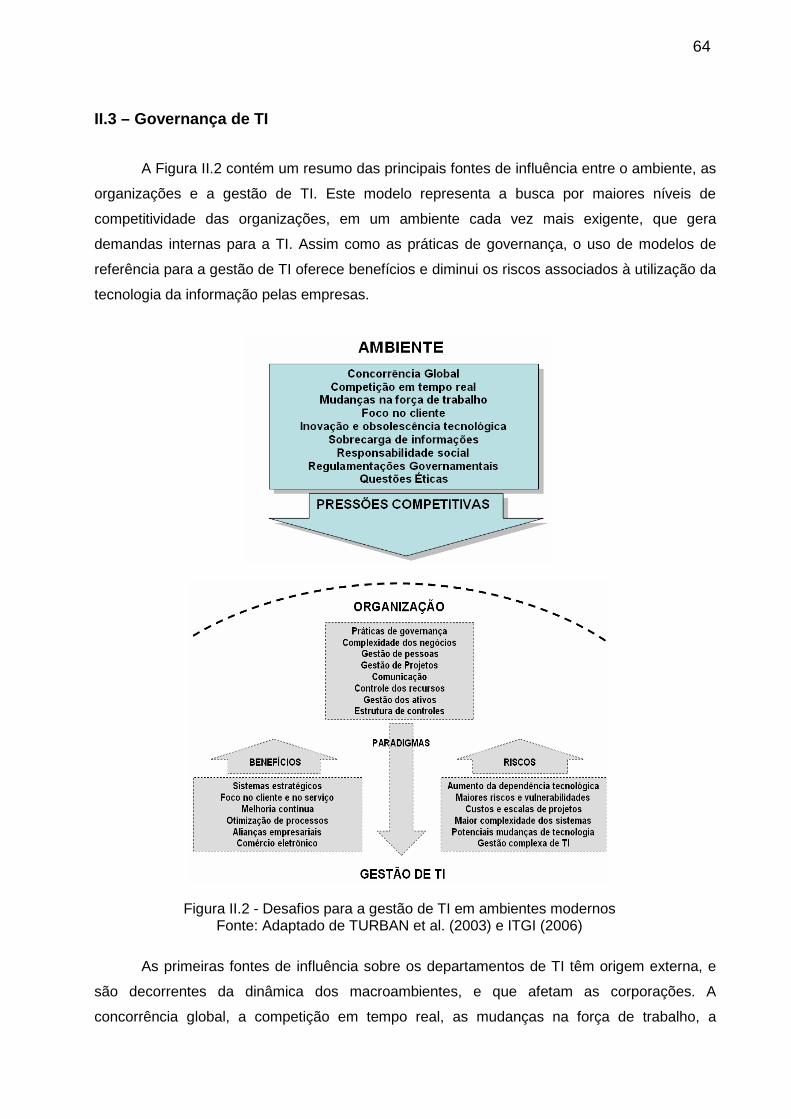

II.3 – Governança de TI ........................................................................................... 64

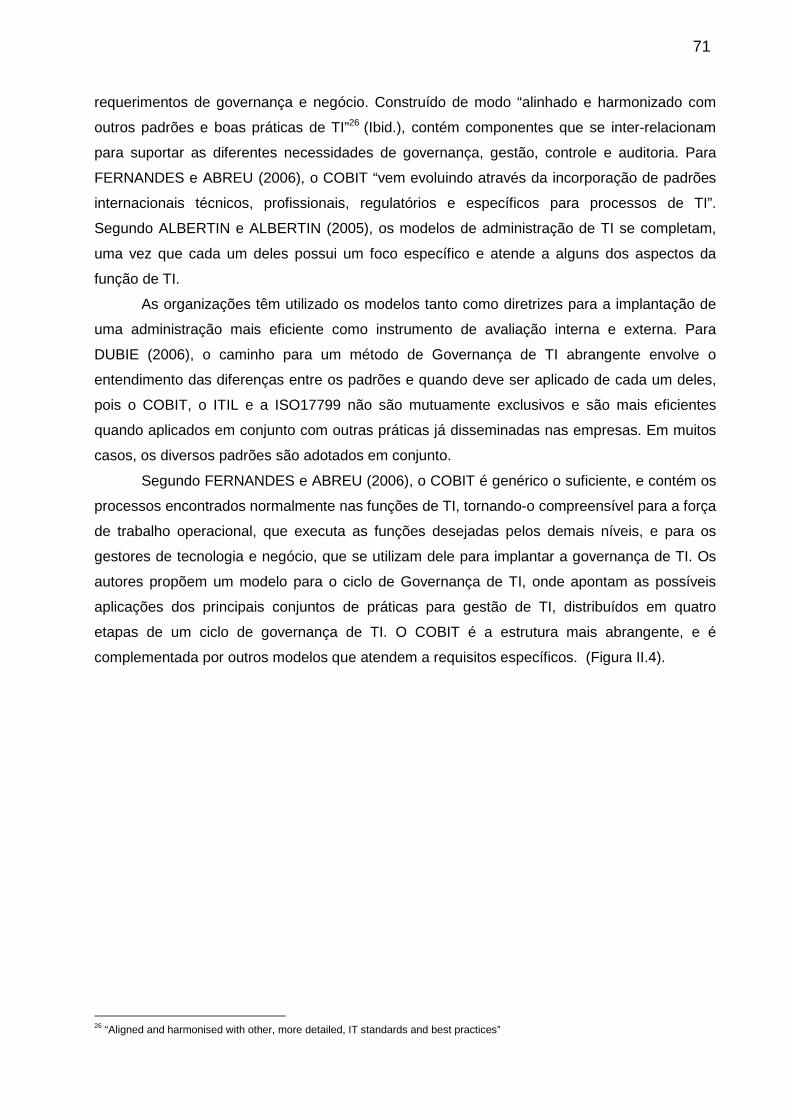

II.4 – Frameworks para Governança de TI .............................................................. 70

II.5 – O Framework COSO ....................................................................................... 73

II.6 – O Framework COBIT ...................................................................................... 76

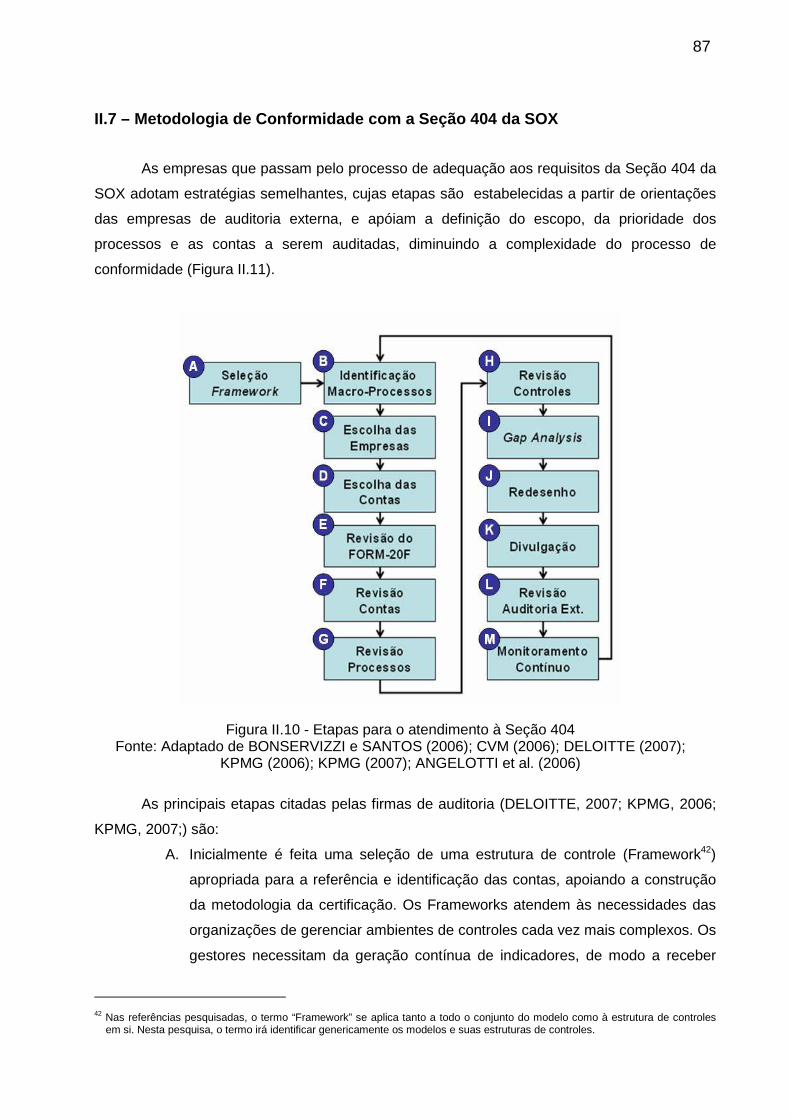

II.7 – Metodologia de Conformidade com a Seção 404 da SOX ............................. 87

III – ESTUDO DE CASO: PETROBRAS.................... .............................................. 91

III.1 – Dados Corporativos .................................................................................... 91

III.1.1 – Histórico da Petrobras ................................................................................ 92

III.1.2 – Principais Pontos do Plano de Negócios .................................................... 98

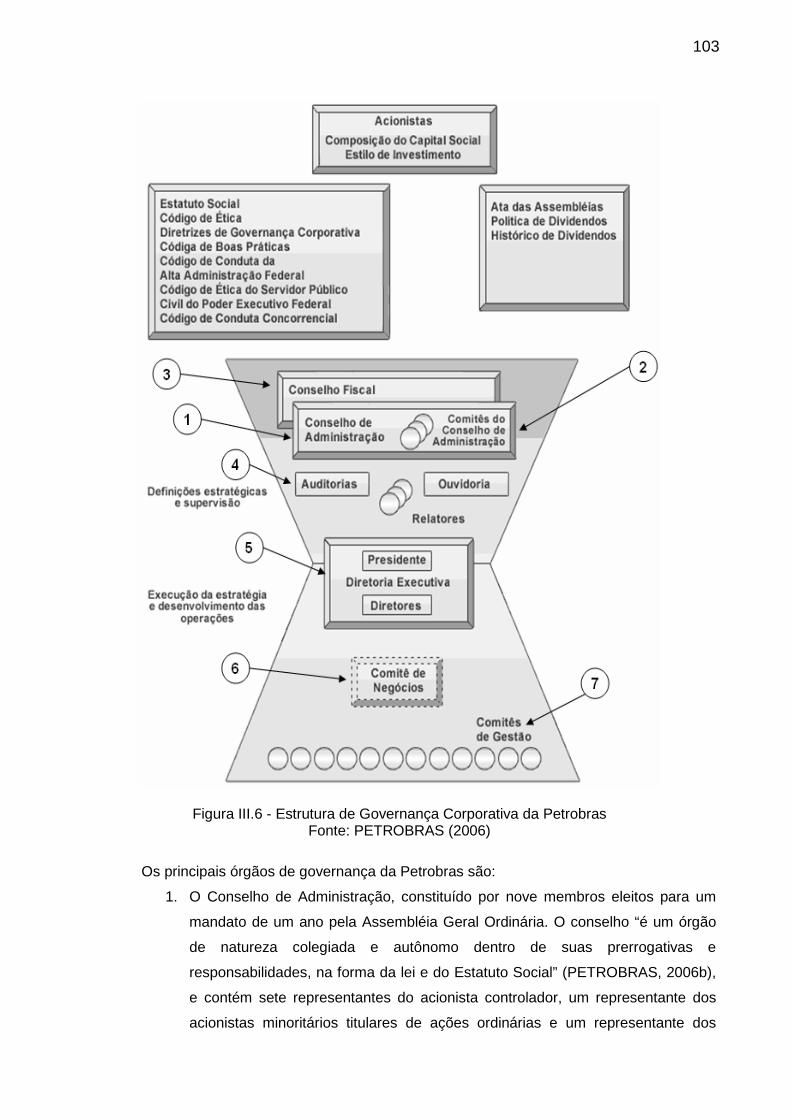

III.1.3 – Estrutura de Governança............................................................................. 102

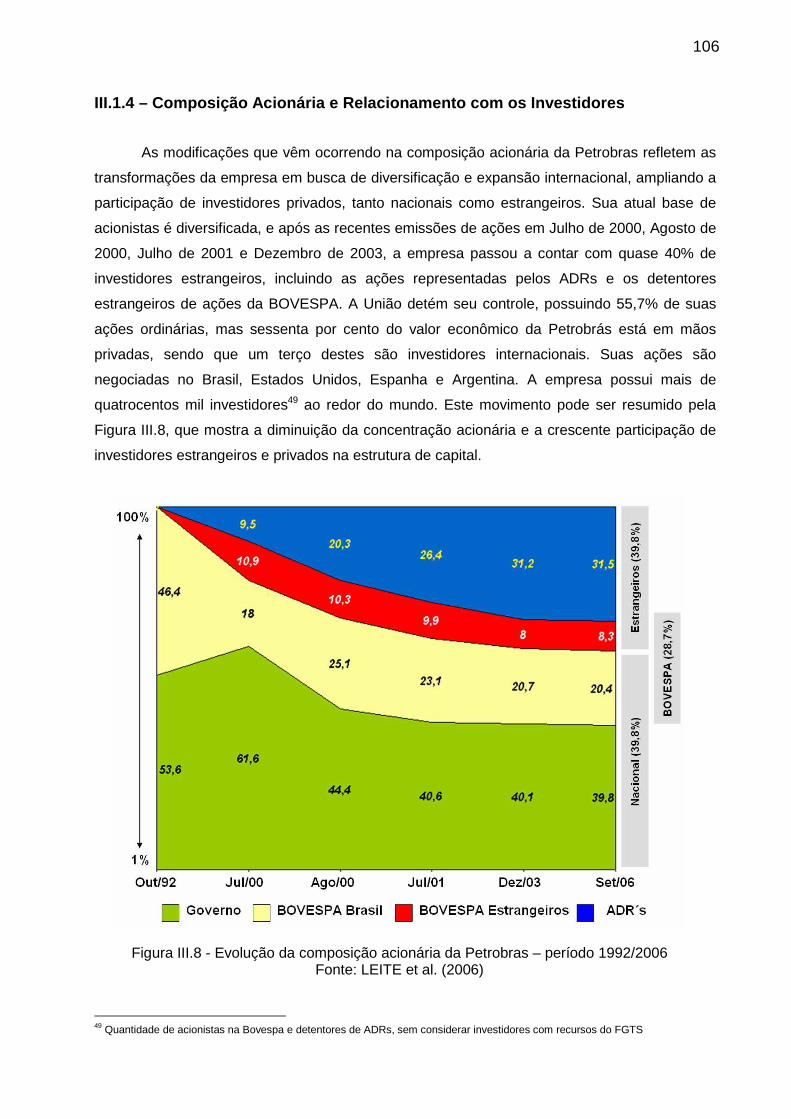

III.1.4 – Composição Acionária e Relacionamento com os Investidores.................. 106

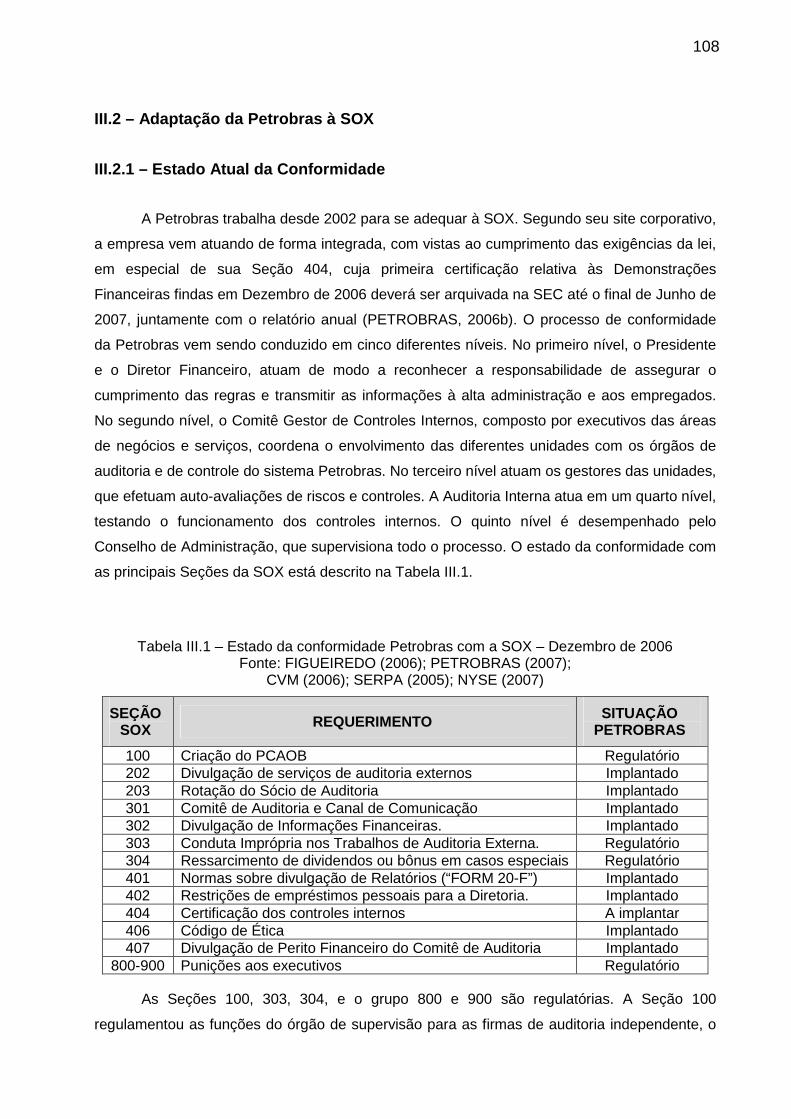

III.2 – Adaptação da Petrobras à SOX................................................................... 108

III.2.1 – Estado Atual da Conformidade.................................................................... 108

III.2.2 – Principais Impactos na Organização........................................................... 110

III.2.3 – Implantação das Estruturas de Controles Internos...................................... 115

iv

III.2.4 – Relevância da TI para o processo de conformidade................................... 116

III.2.5 – Comparativo com as demais empresas brasileiras..................................... 117

III.2.6 – Comparativo com as demais empresas do setor......................................... 119

III.2.7 – Considerações Finais.................................................................................. 122

CONCLUSÕES ........................................................................................................ 126

REFERÊNCIAS BIBLIOGRÁFICAS ........................ ............................................... 127

v

Aos pais, filhos, familiares e amigos

pelo apoio dado para esta nova conquista.

vi

Agradecimentos:

− A minha orientadora pelo empenho no trabalho de orientação, dedicação e incentivo que muito

contribuíram para a elaboração deste trabalho.

− Aos funcionários Abraão Ferreira e Bráulio Tito, pela dedicação e presteza.

− Aos amigos da Petrobras pelo suporte prestado a esta pesquisa.

− Aos amigos do Mestrado.

vii

Resumo da dissertação submetida ao PPTEC/CEFET-RJ c omo parte dos requisitos

necessários para a obtenção do grau de Mestre em Te cnologia (M.T.).

A INFLUÊNCIA DO MERCADO DE CAPITAIS

SOBRE A GOVERNANÇA DE TI -

ESTUDO DE CASO PETROBRAS

Franco dos Santos Sandonato

Junho de 2007

Orientadora: Ilda Spritzer, D.Sc.

Programa: PPTEC

Resumo

As grandes corporações, organizadas sob forma de sociedades anônimas, são um dos principais componentes do sistema econômico mundial. Estas organizações dependem do mercado de capitais como uma das fontes importantes de recursos de financiamento e suporte para seus projetos estratégicos de longo prazo, e dos recursos dos investidores para que estes se disponham a realizar investimentos de risco. Esta relação de confiança permitiu o desenvolvimento do sistema capitalista e propiciou o fenômeno do agigantamento das corporações. A solidez do mercado de capitais tornou-se fundamental para a economia dos países capitalistas. Como a confiança no mercado de capitais foi seriamente abalada nos últimos anos com a divulgação de uma série de escândalos corporativos nos Estados Unidos, o governo norte-americano iniciou um movimento que reuniu uma série de recomendações de boas práticas de gestão sob a forma da Lei Sarbanes-Oxley, promulgada em 2002. Como participantes do mercado norte-americano, os requisitos obrigatórios da lei vêm transformando as corporações brasileiras e contribuindo para o despertar da governança corporativa no Brasil. A adoção das boas práticas atingiu também os departamentos de gestão da tecnologia da informação. Estes sofreram um duplo impacto, não só por suportar em sua infra-estrutura os sistemas de informações, como também por apoiar a conformidade legal da maioria dos processos organizacionais, estabelecendo um novo paradigma para a gestão da TI nestas corporações, sob a forma da governança de TI. O estudo identifica a relevância de uma gestão efetiva de TI para que as empresas alcancem os níveis mais elevados de governança corporativa, descrevendo o processo de adaptação da Petrobras à certificação exigida pela Sarbanes-Oxley.

Palavras-chave: Governança Corporativa, Governança de TI, Tecnologia da Informação, Mercado de Capitais

viii

Abstract of dissertation submitted to PPTEC/CEFET/R J as partial fulfillment of the

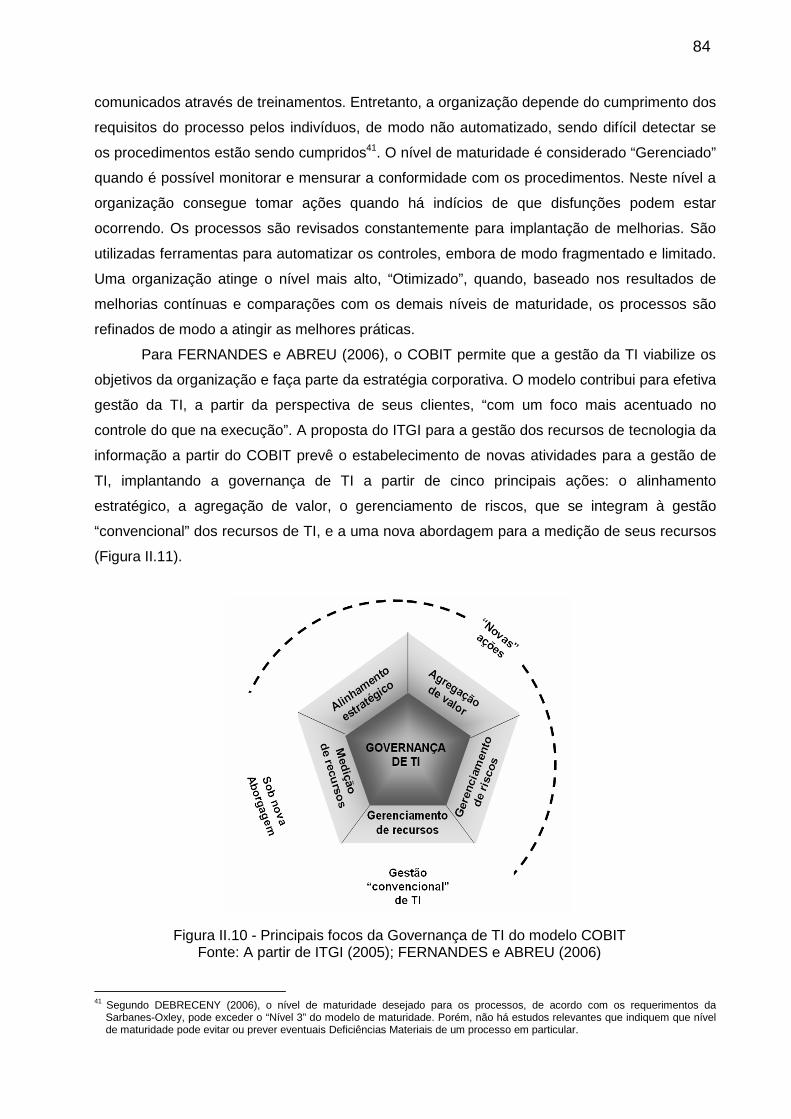

requirements for the degree of Master in Technology (M.T.).

A INFLUÊNCIA DO MERCADO DE CAPITAIS

SOBRE A GOVERNANÇA DE TI -

ESTUDO DE CASO PETROBRAS

Franco dos Santos Sandonato

June / 2007

Supervisor: Ilda Spritzer, D.Sc.

Program: PPTEC

Text of the Abstract

The corporations are one of the main components of worldwide economic system. These organizations depend on the stock exchange as one of the important sources of resources of financing and support for its strategically projects. This relationship allowed the development of the capitalist system and propitiated the phenomenon of the growth of the corporations. The solidity of the markets became basic for the economy of the capitalist countries. As the confidence in the stock market seriously it was shaken in the last years with the spreading of a series of corporative scandals in the United States, the North American government initiated a movement that congregated a series of good recommendations of practical of management under the form of the Sarbanes-Oxley, promulgated in 2002. The requirements of the law come transforming the corporations and contributing to awake it of the corporative governança in Brazil. The adoption of good the practical ones also reached the departments of management of the information technology (IT). These had suffered a double impact, not only for supporting in its infrastructure systems of more complex information each time, as also for supporting the legal conformity of the majority of the organizations processes, establishing a new paradigm for the management of IT in these corporations, under the form of the IT Governance. This work identifies the relevance of a management accomplishes of IT so that the companies reach the levels highest of corporative governança, describing the process of adaptation of the Petrobras to the Sarbanes-Oxley Law.

Keyword: Corporate Governance, IT Governance, Information Technology, Stock Exchange

ix

LISTA DE FIGURAS

Figura I.1 – Expansão das grandes corporações nos EUA.................................................................... 14

Figura I.2 – As cinco dimensões da Governança Corporativa ............................................................... 20

Figura I.3 – Distribuição de empresas por países com ações na NYSE ................................................ 28

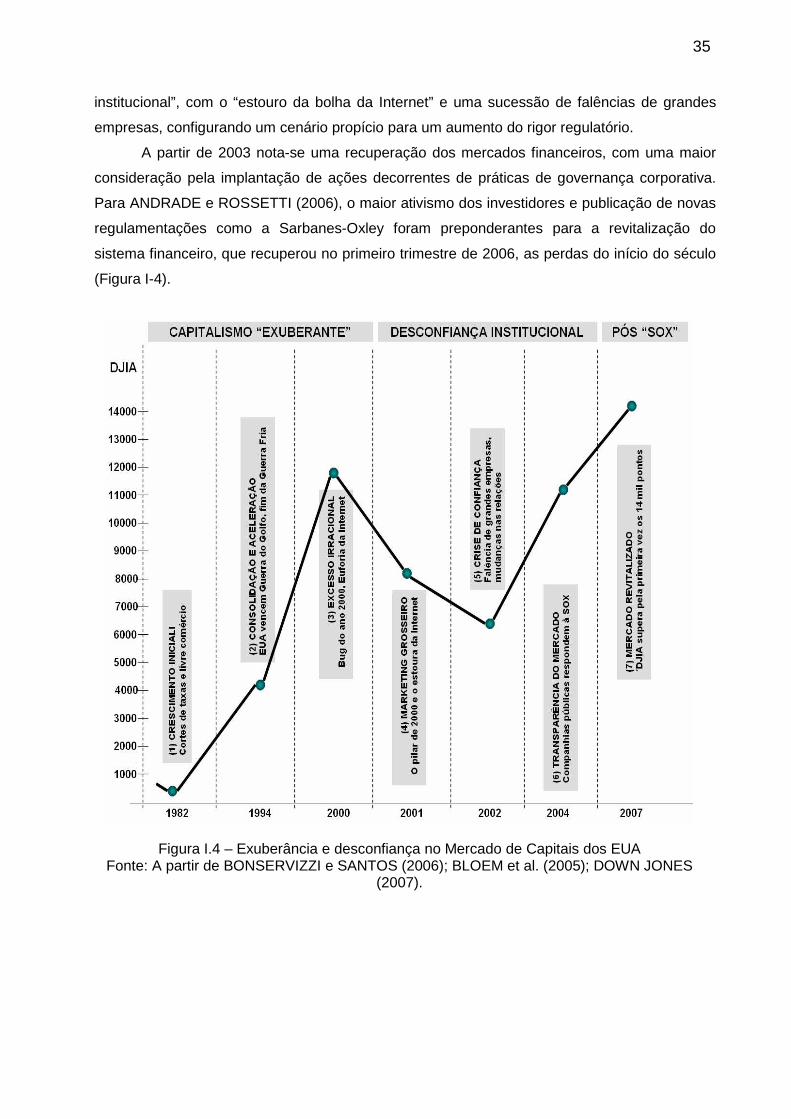

Figura I.4 – Exuberância e desconfiança no Mercado de Capitais dos EUA ......................................... 35

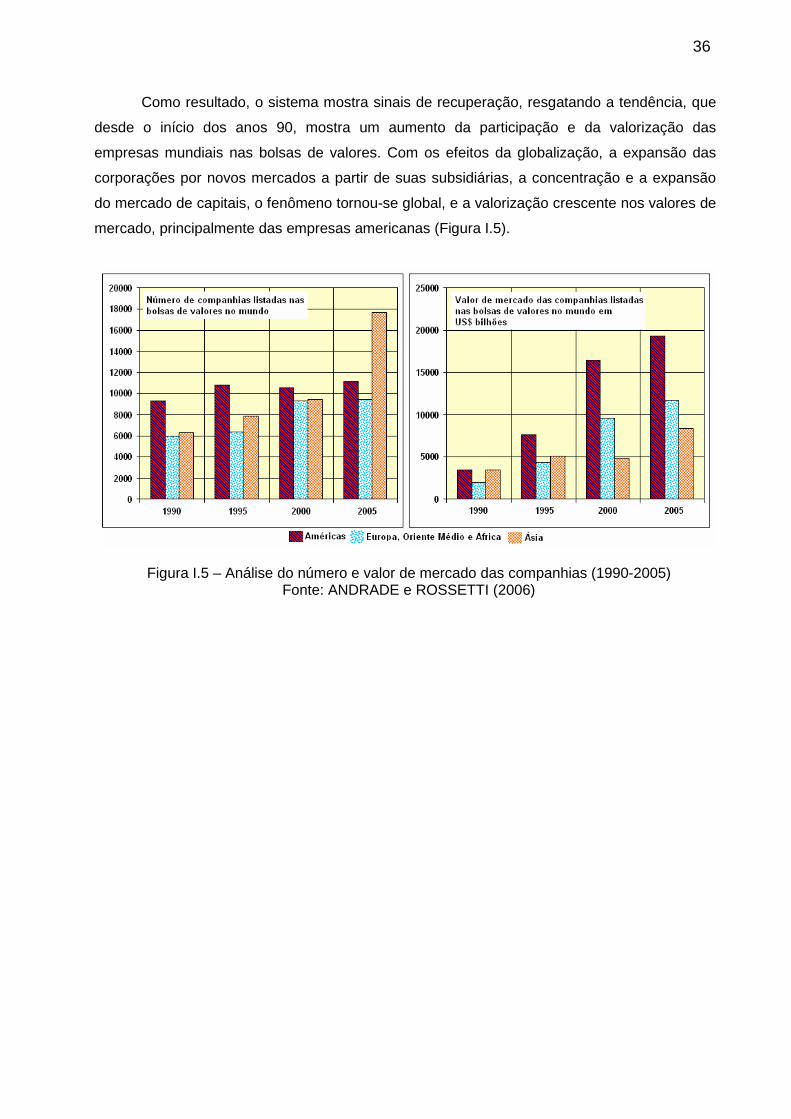

Figura I.5 – Análise do número e valor de mercado das companhias (1990-2005) ............................... 36

Figura I.6 – Principais eventos da evolução do sistema financeiro nacional.......................................... 38

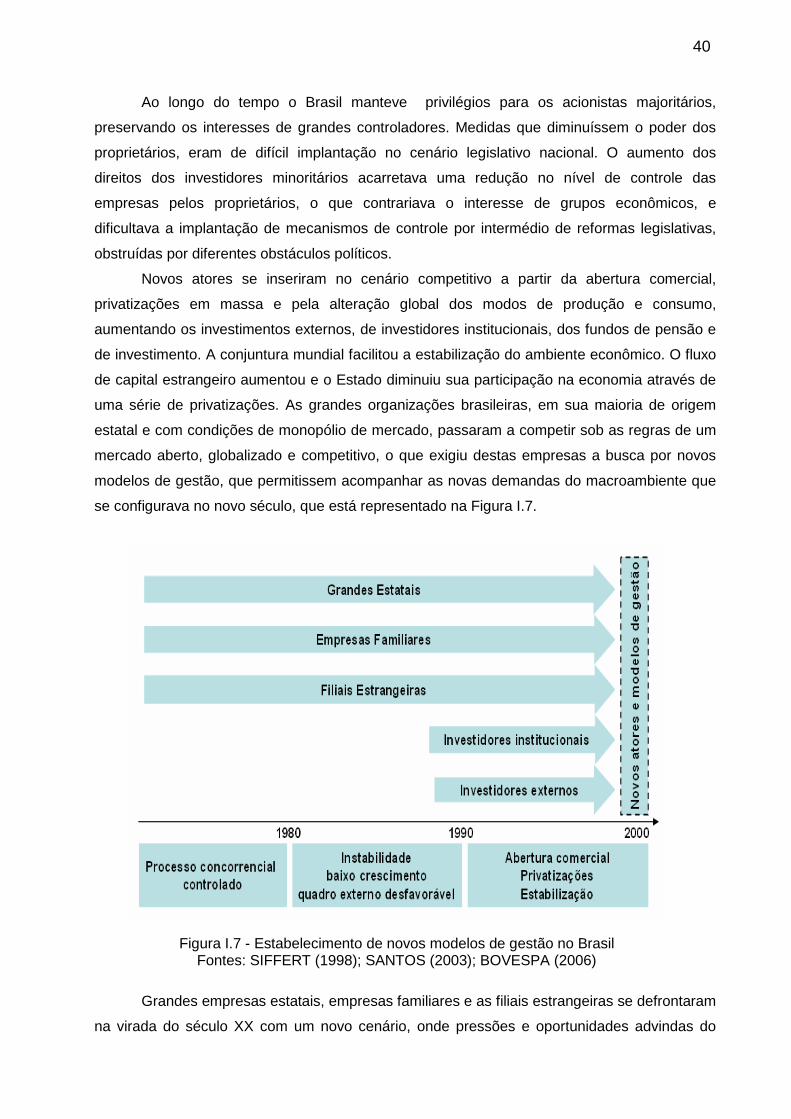

Figura I.7 – Estabelecimento de novos modelos de gestão no Brasil .................................................... 40

Figura I.8.a – Evolução do índice BOVESPA em numero de pontos ..................................................... 43

Figura I.8.b – Valor das empresas listadas na BOVESPA .................................................................... 43

Figura I.8.c – Evolução do numero de acionistas pessoas físicas na BOVESPA ................................. 43

Figura I.8.d – Evolução do numero de clubes de investimento no Brasil .............................................. 43

Figura I.8.e – Distribuição geográfica dos investidores brasileiros na BOVESPA ................................. 43

Figura I.8.f – Fontes de recursos financeiros utilizados pelas empresas brasileiras ............................. 43

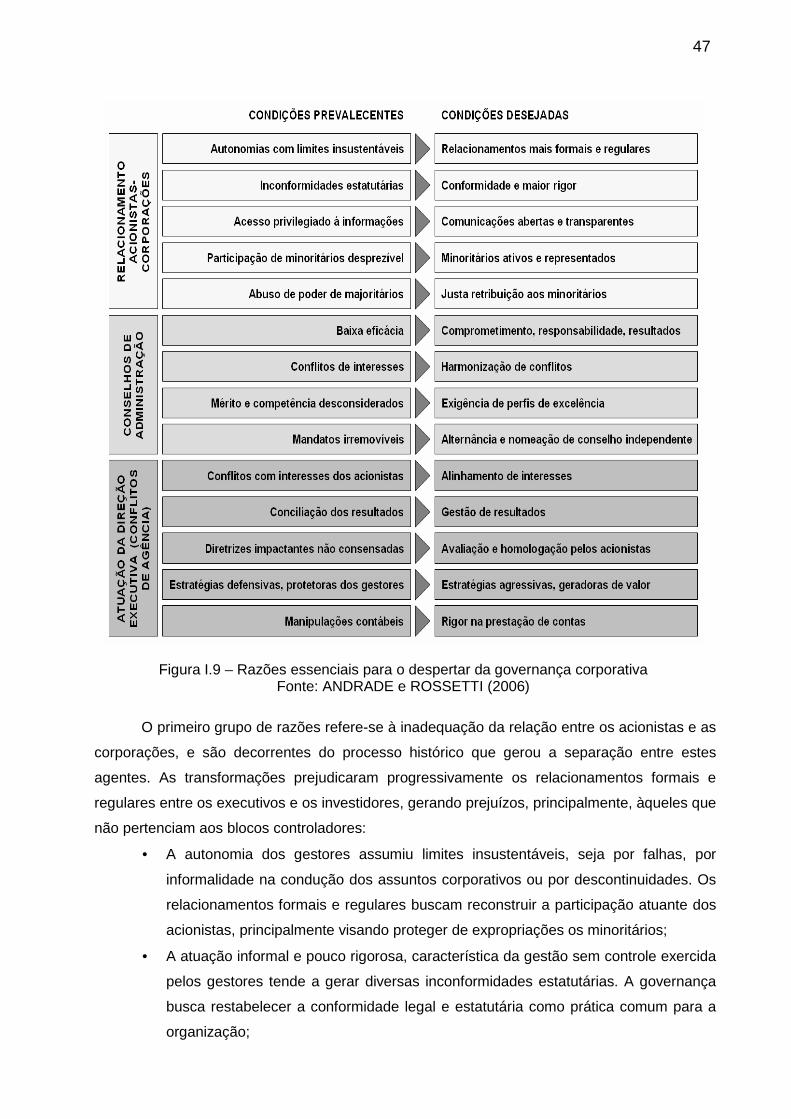

Figura I.9 – Razões essenciais para o despertar da governança corporativa ....................................... 47

Figura I.10 – Razões essenciais, externas e internos para o despertar da GC...................................... 51

Figura II.1 – Conceituação dos principais termos envolvidos com a TI.................................................. 55

Figura II.2 - Evolução das estruturas de gestão dos recursos de TI ...................................................... 64

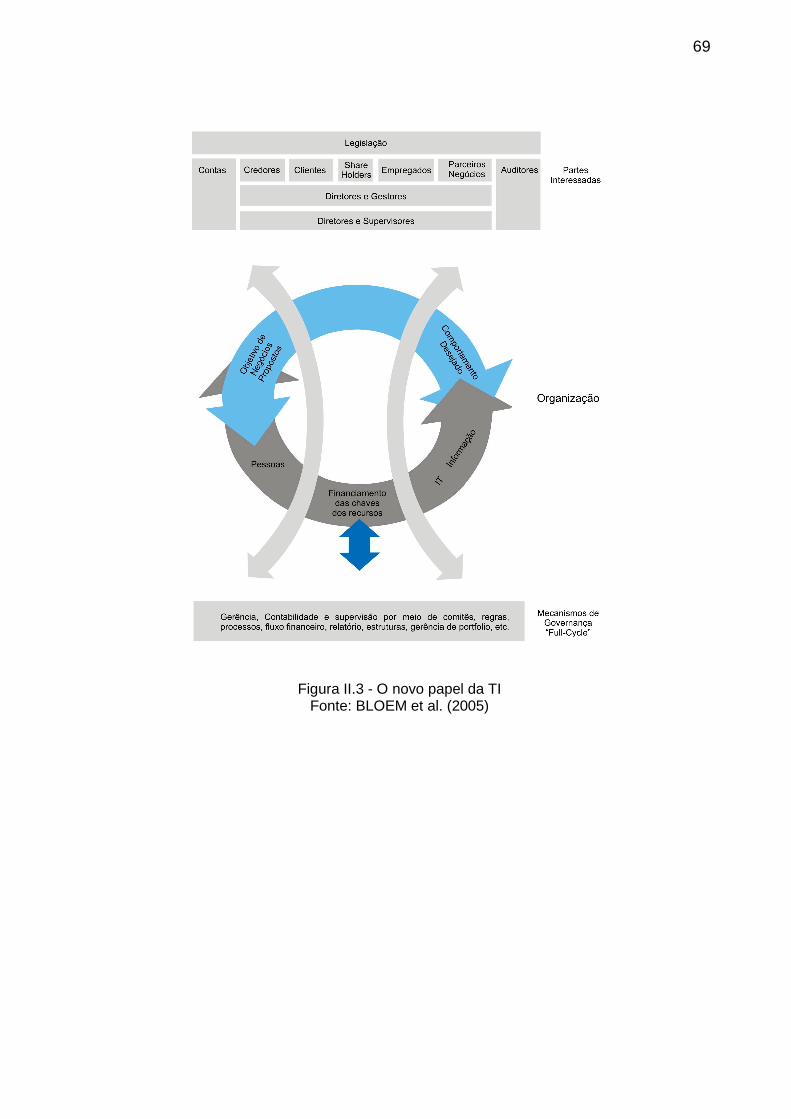

Figura II.3 - O novo papel da TI ............................................................................................................ 69

Figura II.4 – Os modelos de melhores práticas no contexto de Governança de TI ............................... 72

Figura II.5 – O “Cubo” COSO................................................................................................................ 74

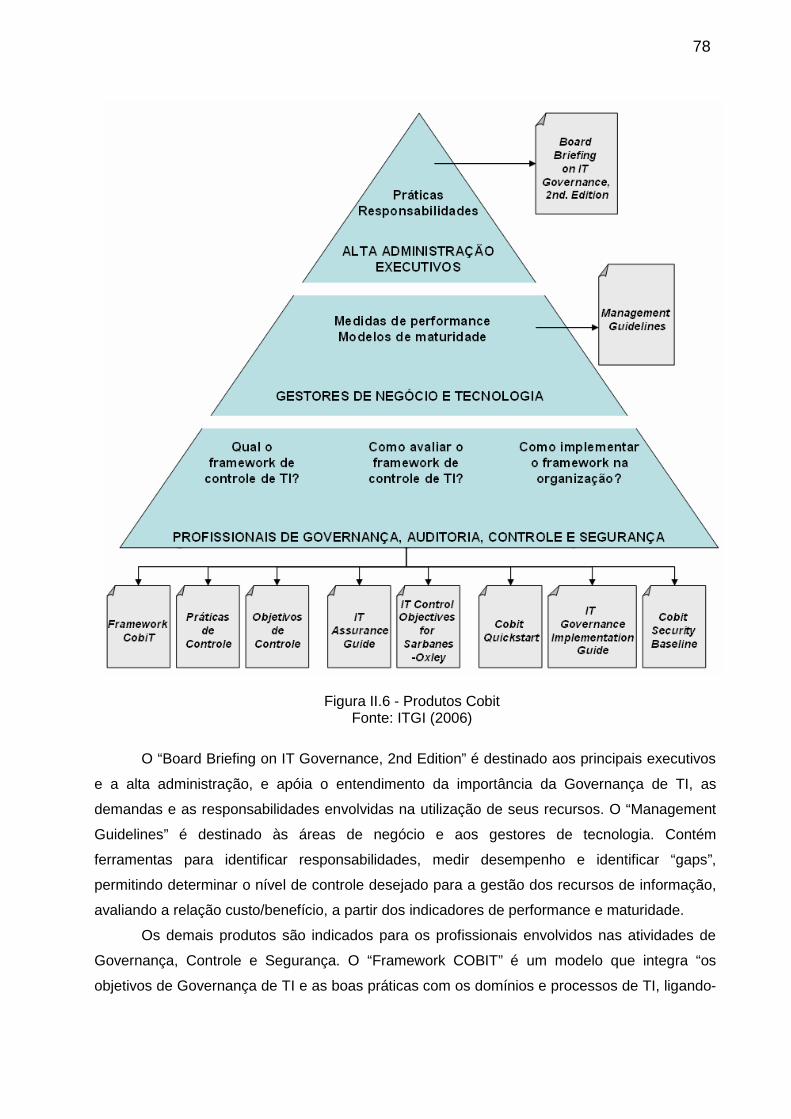

Figura II.6 – Produtos Cobit .................................................................................................................. 78

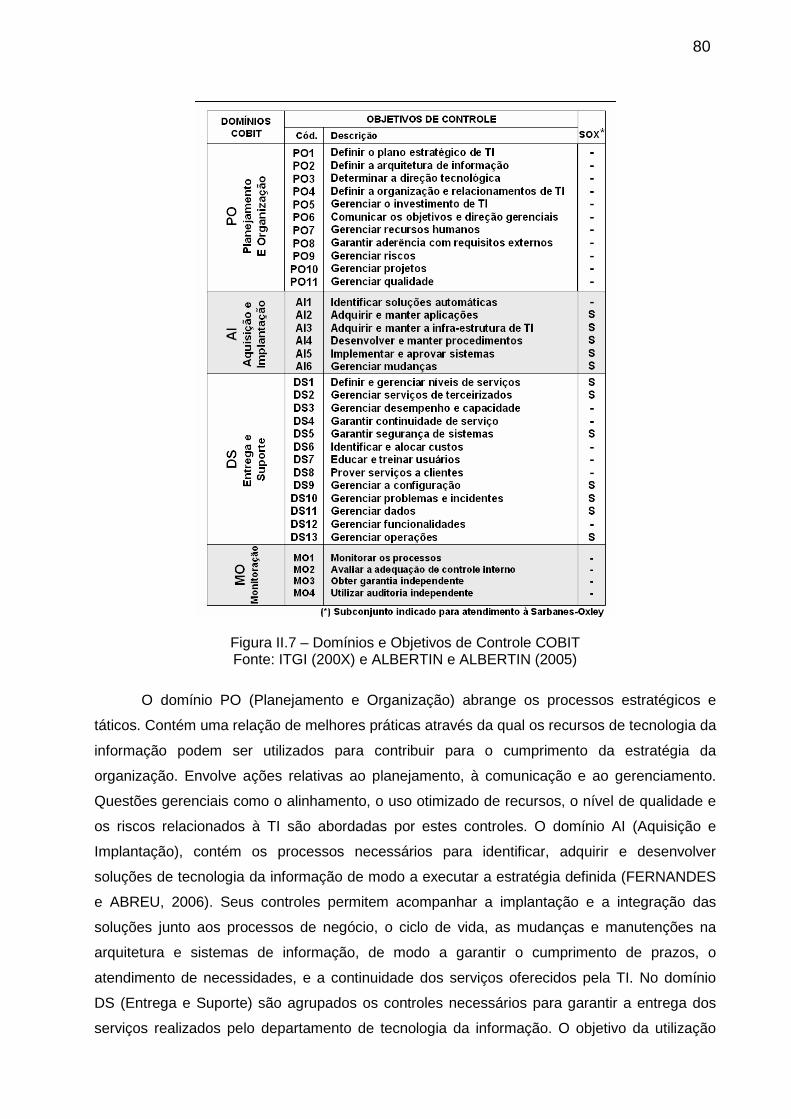

Figura II.7 – Domínios e Objetivos de Controle COBIT ......................................................................... 80

Figura II.8 – O “Cubo” Cobit ................................................................................................................. 81

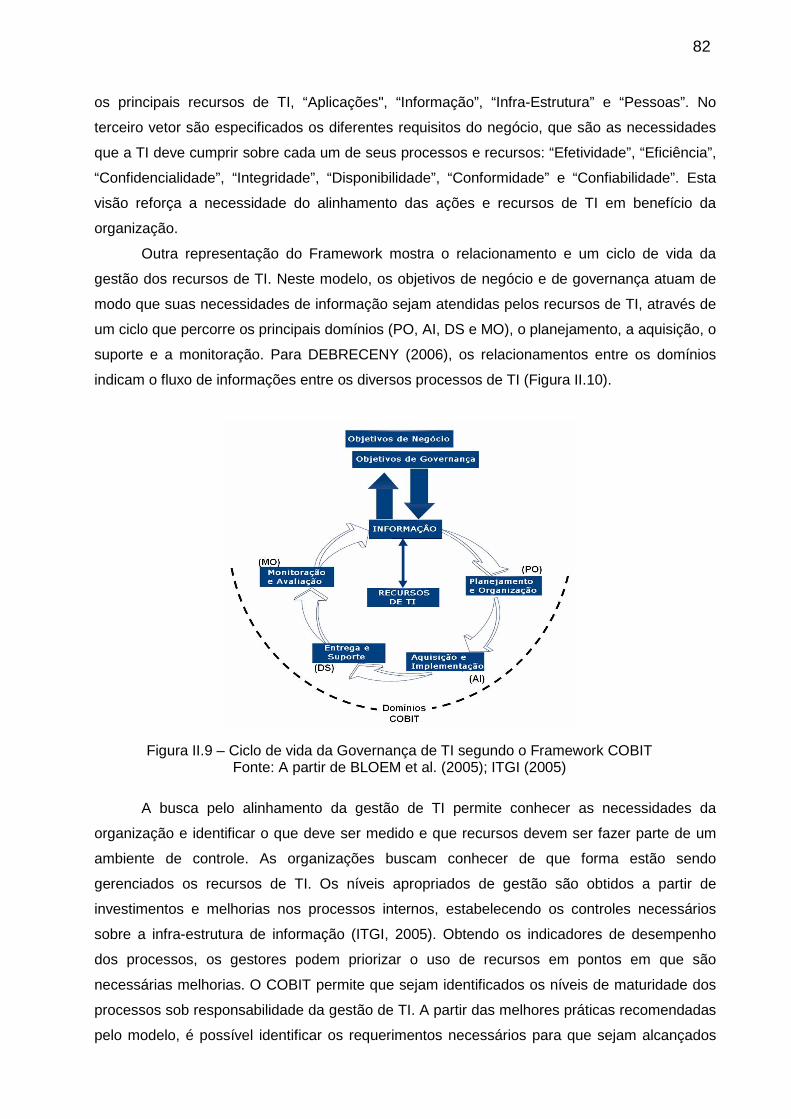

Figura II.9 – Ciclo de vida da governança de TI segundo o Framework COBIT..................................... 84

Figura II.10 - Etapas para o atendimento à Seção 404.......................................................................... 87

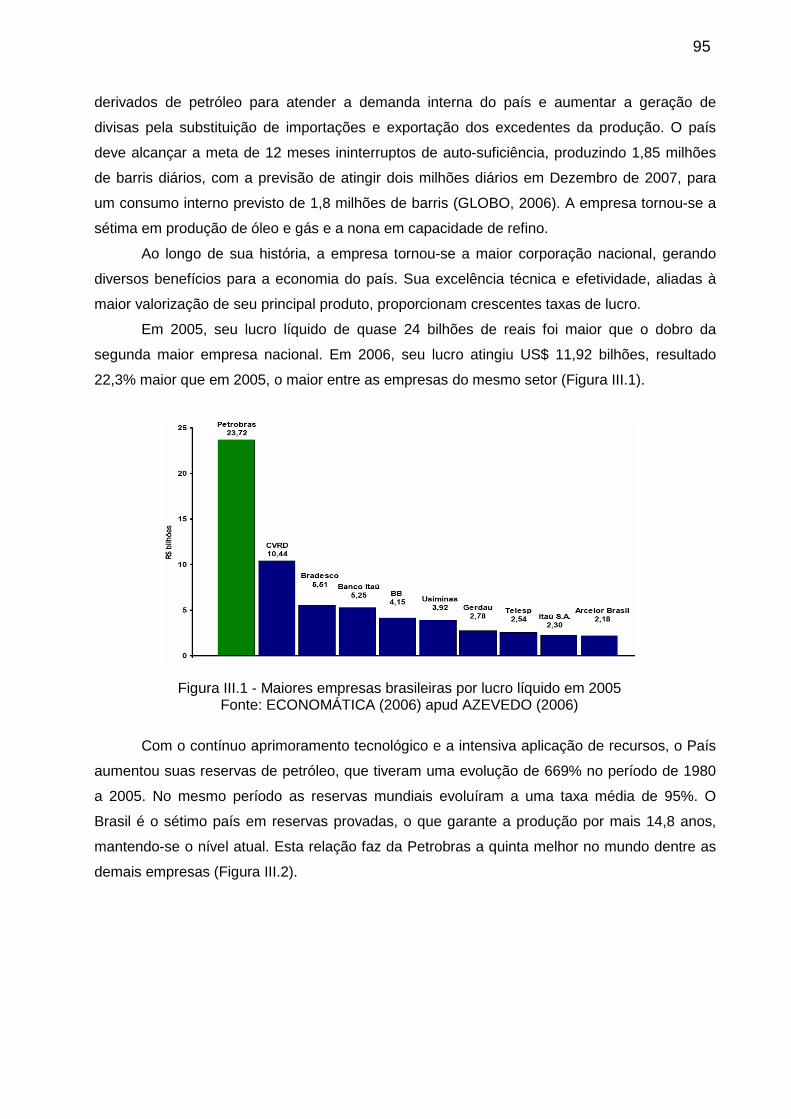

Figura III.1 - Maiores empresas brasileiras por lucro líquido em 2005................................................... 95

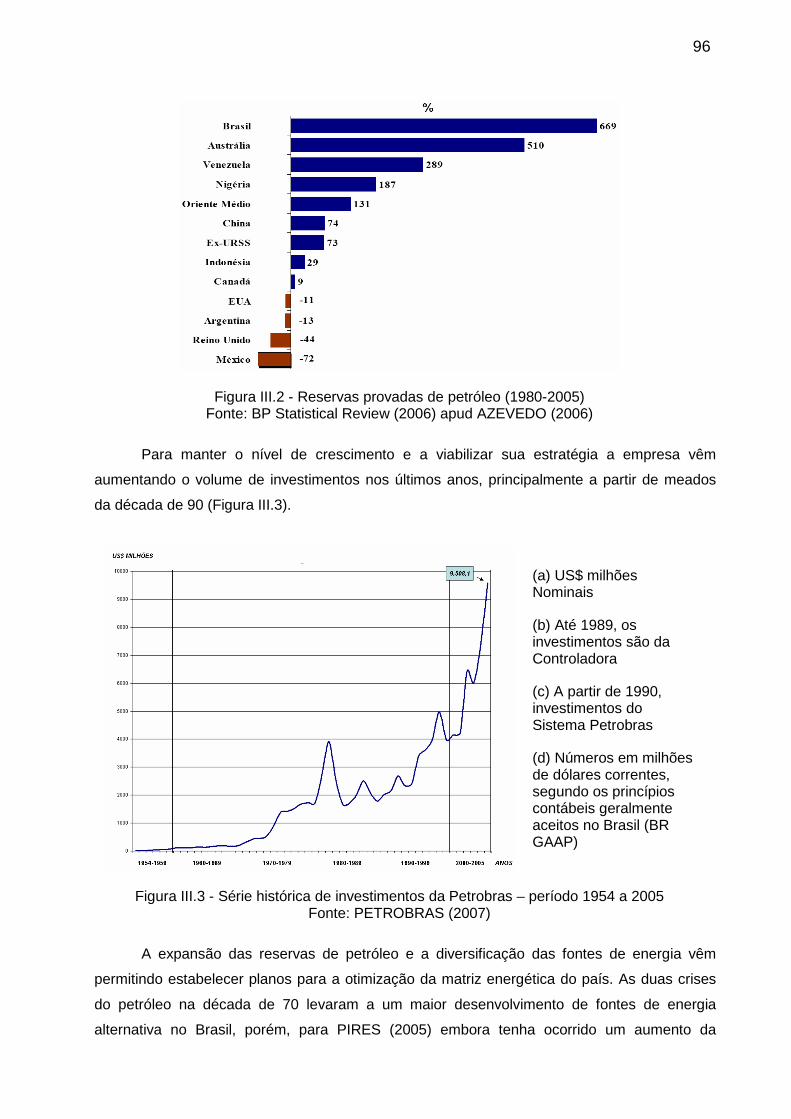

Figura III.2 - Reservas provadas de petróleo (1980-2005) .................................................................... 96

Figura III.3 - Série histórica de investimentos da Petrobras – período de 1954 a 2005 ......................... 96

Figura III.4 - Investimentos globais da Petrobras para o período de 2004-2010.................................... 101

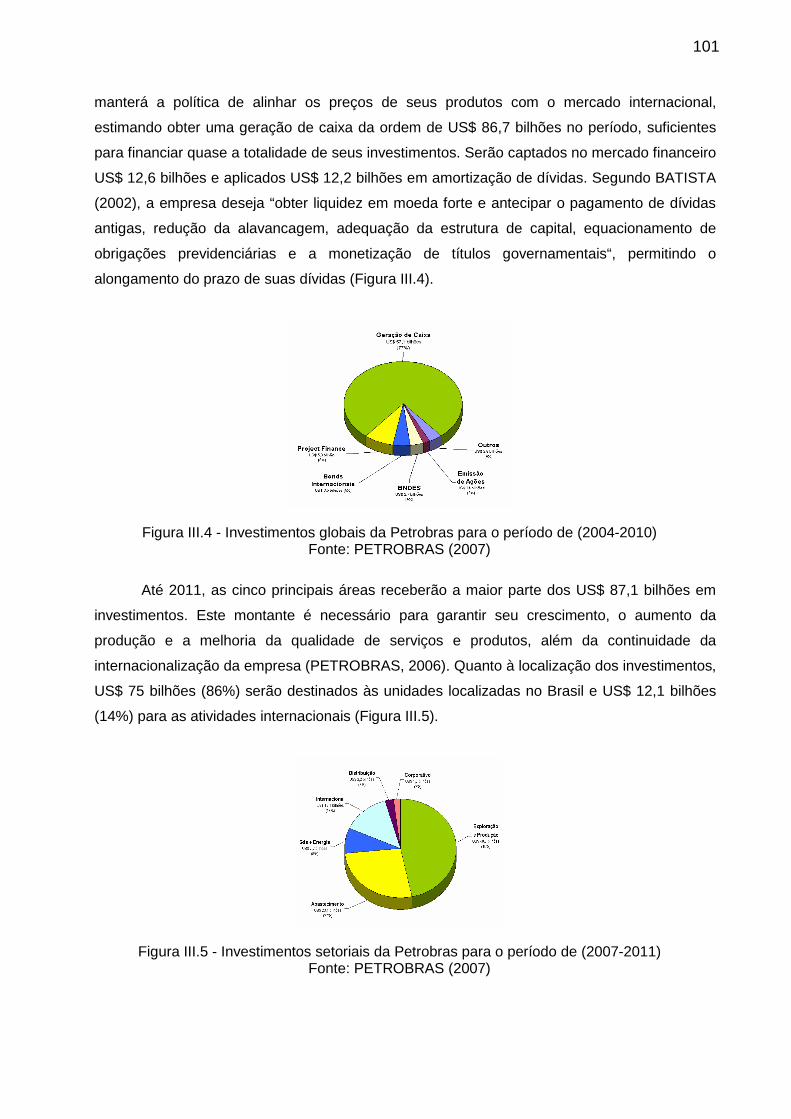

Figura III.5 - Investimentos setoriais da Petrobras para o período de (2007-2011)................................ 101

Figura III.6 - Estrutura de Governança Corporativa da Petrobras ......................................................... 103

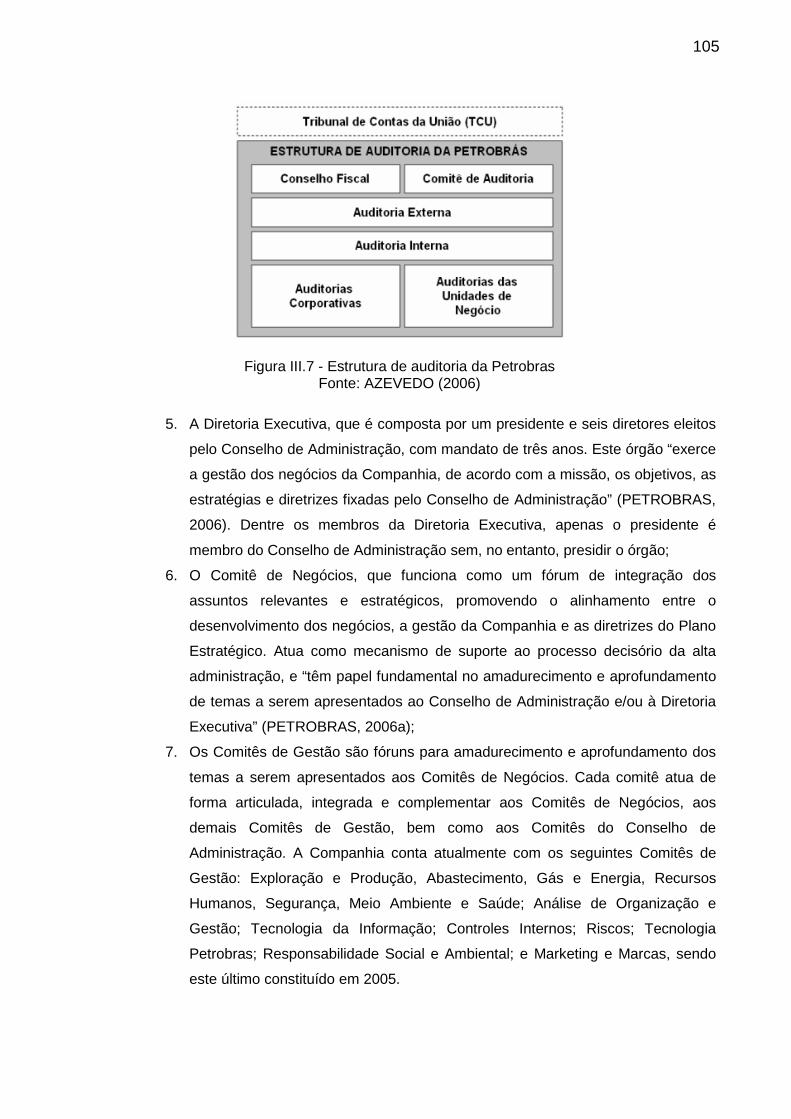

Figura III.7 - Sistema de auditoria da Petrobras ................................................................................... 105

Figura III.8 - Evolução da composição acionária da Petrobras – período 1992/2006 ............................ 106

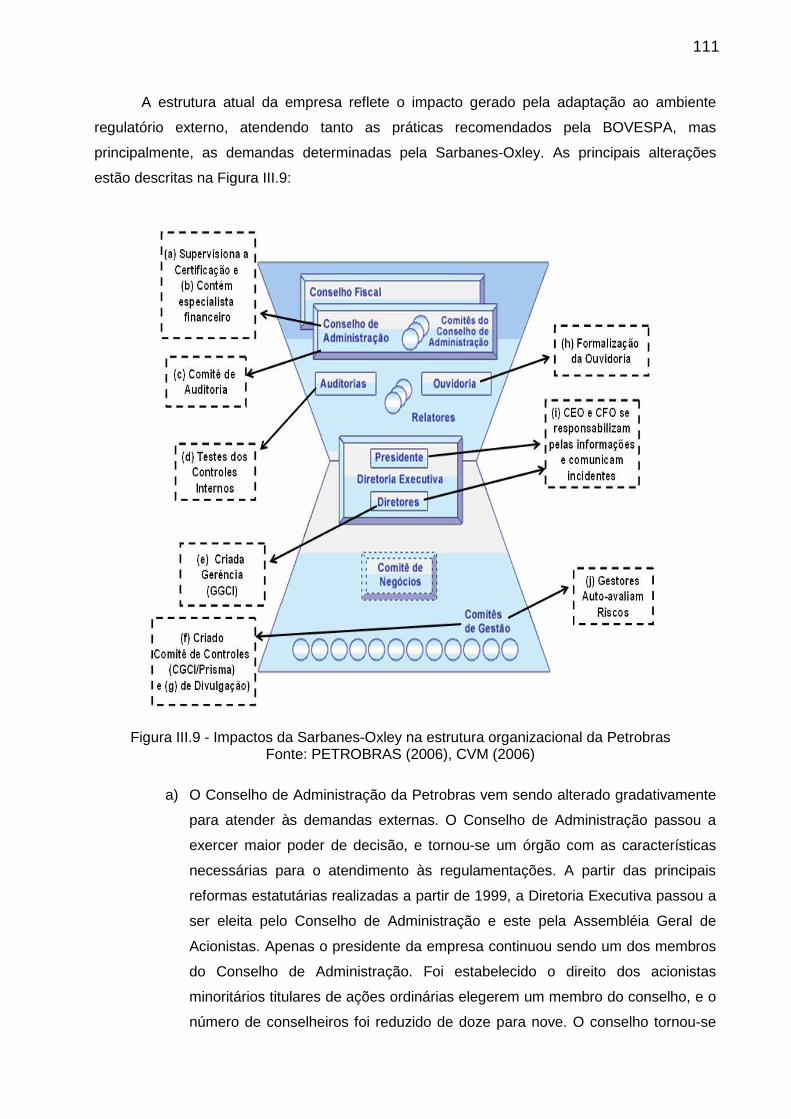

Figura III.9 - Impactos da Sarbanes-Oxley na estrutura organizacional da Petrobras ........................... 111

x

Lista de Tabelas

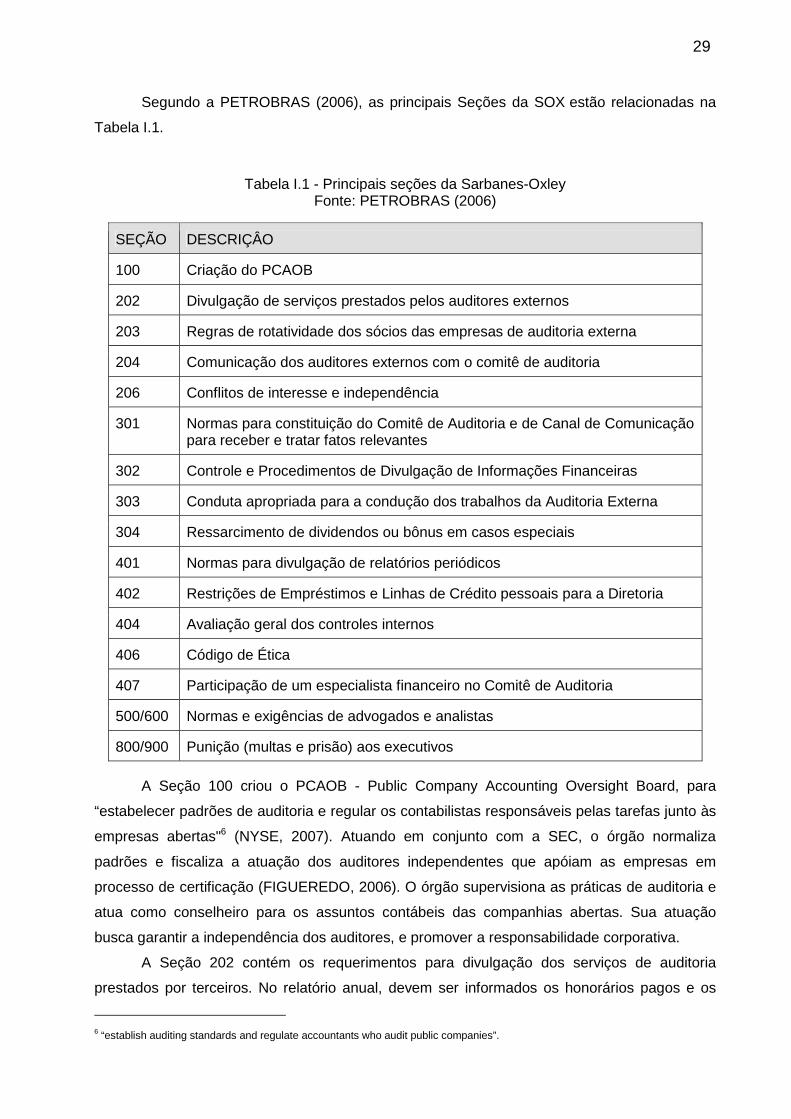

Tabela I.1 – Principaisseções da Sarbanes-Oxley ............................................................................. 29

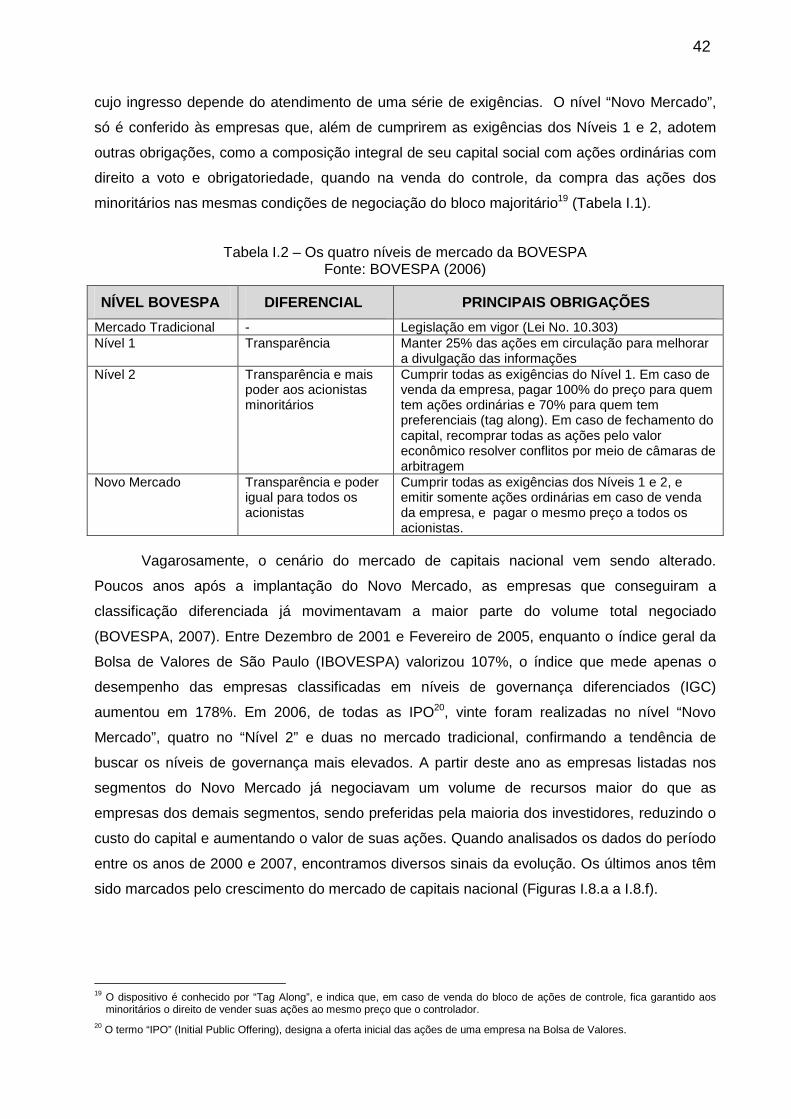

Tabela I.2 – Os quatro níveis de mercado da BOVESPA ..................................................................... 42

Tabela II.1 – Principais modelos de melhores práticas para gestão de TI ............................................. 70

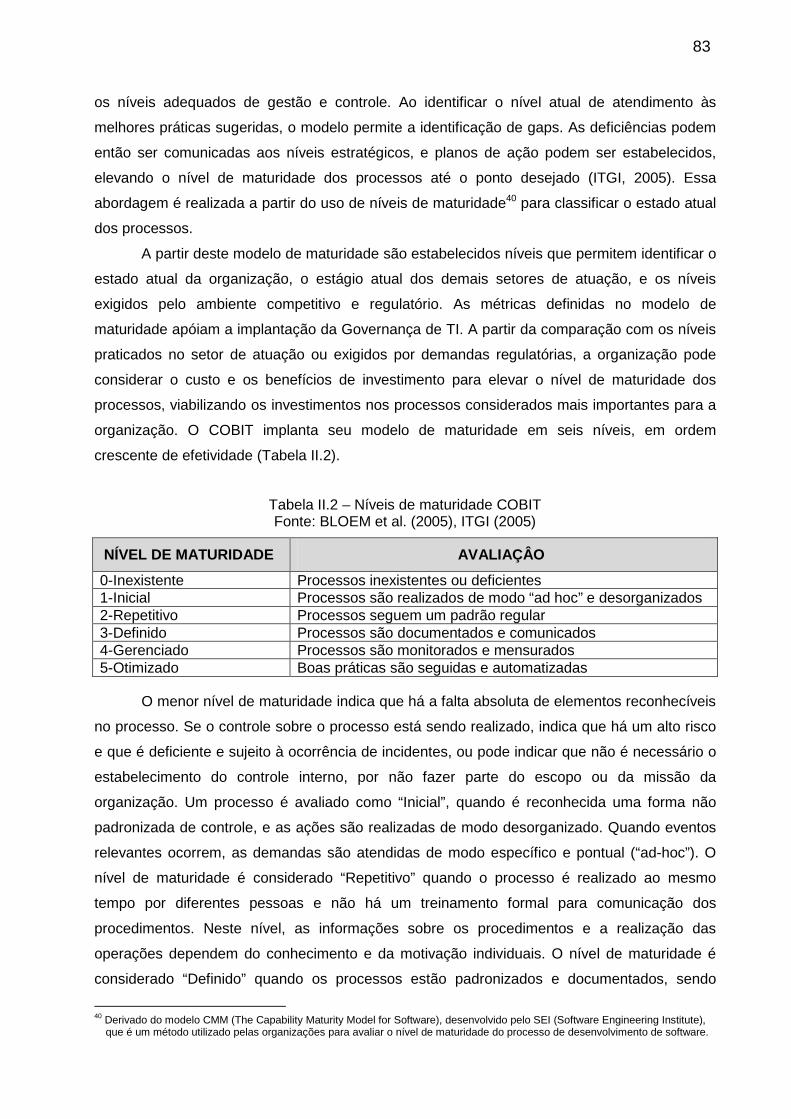

Tabela II.2 – Níveis de maturidade COBIT ........................................................................................... 83

Tabela III.1 – Estado da conformidade Petrobras com as principais seções da Lei

Sarbanes-Oxley – Dezembro de 2006 ............................................................................. 108

xi

ABREVIATURAS E SÍMBOLOS

ABREVIATURA / SÍMBOLO SIGNIFICADO

ADR American Depositary Receipts AI Acquire and Implement AICPA American Institute of Certified Public Accountants ANP Agência Nacional do Petróleo BCBA Bolsa de Comercio de Buenos Aires BI Business Intelligence BNDE Banco Nacional de Desenvolvimento Econômico BOVESPA Bolsa de Valores de São Paulo BS7799 British Standard, norma 7799 BSC Balanced Scorecard CALPERS California Public Employees' Retirement System CPDI Comitê de Procedimentos de Divulgação de Informações CENPES Centro de Pesquisas Petrobras CEO Chief Executive Officer CFO Chief Finance Officer CGCI Comitê Geral de Controles Internos CICA Chartered Accountants of Canada CIO Chief Information Officer CMMI Capability Maturity Model Integration CMN Conselho Monetário Nacional CNP Conselho Nacional de Petróleo COBIT Control Objectives for Information and related Technology COSO Committee of Sponsoring Organizations of Treadway Commission CPD Centro de Processamento de Dados CPDI Comitê de Procedimentos de Divulgação de Controles Internos CRM Customer Relationship Management CVM Comissão de Valores Mobiliários DJIA Dow Jones Industrial Average DS Delivery and Support DTI Department of Trade and Industry EDIFACT EDI for Administration, Commerce and Transport ERM Enterprise Risk Management ERP Enterprise Resource Planning eSCM-SP Service Provider Capability Maturity Model ESF European Science Foundation FORM 20-F Relatório padronizado, arquivado anualmente na SEC GAO Government Accountability Office GCCI Gerência de Certificação de Controles Internos GGCI Gerência Geral de Controles Internos IBAG Infosec Business Advisory Group IBGC Instituto Brasileiro de Governança Corporativa IBOVESPA Índice de desempenho de ações da BOVESPA IEC International Electrotechnical Commission IFAC International Federation of Accountants IGC Índice de Governança Corporativa IPO Initial Public Offering IIA Institute of Internal Auditors ISACA Information Systems Audit and Control Association ISO International Organization for Standardization

xii

ABREVIATURA / SÍMBOLO SIGNIFICADO

ISO1799 Norma ISO/IEC 17799:2005 ITGI IT Governance Institute ITIL Information Technology Infrastructure Library ITSEC Information Technology Security Evaluation Criteria LATIBEX Mercado de Valores Latinoamericanos en Euros MO Monitoring NIST National Institute of Standards and Technology NYSE New York Stock Exchange OECD Organisation for Economic Co-operation and Development PC Personal Computer PCAOB Public Company Accounting Oversight Board PCIE President's Council on Integrity and Efficiency PIFCO Petrobras International Finance Company PMBOK Project Management Body of Knowledge PRINCE2 Project in controlled environment PRISMA Programa Integrado de Sistemas e Métodos de Avaliação de Controles Internos PO Planning and Organization SAS70 Statement on Auditing Standards for Services Organizations SCM Supply Chain Management SEC Security Exchange Act SIX SIGMA Método de métrica de qualidade SOX Sarbanes-Oxley SPICE Software Process Improvement and Capability Determination SUMOC Superintendência da Moeda e Crédito TCSEC Trusted Computer System Evaluation Criteria TI Tecnologia da Informação TIAA-CREF Teachers Insurance and Annuity Association - College Retirement Equities Fund TICKIT Norma para melhoria de qualidade de software baseada na ISO9000

1

INTRODUÇÃO

As grandes corporações vêm conduzindo os avanços tecnológicos e econômicos neste

novo século, com crescimento e concentração de poder pelo uso do capital. Tais empresas

assumem atualmente uma dimensão e relevância para a economia mundial sem precedentes

na história. A adoção das práticas de governança corporativa é mais um dos diversos desafios

impostos a estas organizações neste novo século. Em um macroambiente cada vez mais

complexo, dinâmico, competitivo e globalizado, a adoção de boas práticas de gestão vêm se

configurando como um importante elemento para a sobrevivência das corporações, que

buscam um sistema para tornar os negócios mais seguros e menos expostos a riscos externos

ou de gestão.

Um dos eventos que provocou esta transformação foi a criação de uma extensa

legislação para regulamentar o relacionamento entre os investidores, mercados de capitais e

os gestores das corporações. A publicação da lei norte-americana Sarbanes-Oxley (SOX)

provocou um movimento global pela implantação de modelos de governança corporativa. As

empresas que possuíam ações negociadas no mercado de capitais dos Estados Unidos

passaram a ser obrigadas a atender uma série de exigências baseados em boas práticas de

gestão. Hoje, para obter a conformidade com a lei, as empresas necessitam adequar sua

estrutura organizacional e seus processos operacionais, implantando controles internos rígidos

e atribuindo responsabilidades aos principais executivos.

Aprovada pelo Congresso norte-americano em 2002, a Lei aplica-se a todas as

empresas que participam do mercado de capitais norte-americano, e destina-se a devolver a

confiança dos investidores na segurança dos relatórios financeiros das companhias de capital

aberto, ao exigir a adoção de práticas de governança corporativa. Pela integração dos

mercados e a expressiva presença de empresas estrangeiras no mercado norte-americano,

estas exigências tendem a se tornar uma referência mundial. As seções mais relevantes da Lei

determinam que o Presidente e o Diretor Financeiro devem, anualmente, atestar a existência

de uma estrutura de controles internos sobre os relatórios financeiros da companhia. Essa

exigência impôs maior responsabilidade aos gestores dos processos de negócio, serviços,

financeiros e de tecnologia da informação e aumentou o nível de controle exigido por estes

agentes.

Como as empresas dependem da tecnologia da informação, que suporta a maior parte

dos processos de negócios das empresas, estas buscam obter a conformidade implantando

também modelos de Governança de TI. Apesar de não citar diretamente os processos

suportados pela tecnologia da informação, a constatação de que nenhuma empresa consegue

gerenciar suas finanças sem o uso de sistemas de informação, torna relevante o papel da TI

2

para o atendimento dos itens necessários para obter a conformidade com a Lei Sarbanes-

Oxley.

Este cenário é propício para analisar a aplicação das recomendações contidas nos

modelos de Governança Corporativa para a Governança de TI. Assim como outras empresas

brasileiras, a Petrobras também passou a ser atingida pela nova Lei, pois lançou suas ações

na Bolsa de Valores de Nova Iorque em 2002. Dois anos depois, a empresa criou uma

estrutura funcional chamada Projeto Prisma, para conduzir o processo de conformidade com a

lei e solucionar as pendências de controle identificadas pelo mapeamento de processos-chave

da companhia e suas subsidiárias, passíveis de afetar certificação com a SOX. Além de instituir

um Comitê específico para certificar os controles internos, foi implantado um sistema integrado

para que as informações corporativas fossem integradas e certificadas pelos diversos

responsáveis. O projeto alcançou todo o sistema Petrobras, composto por inúmeras empresas

distribuídas ao redor do mundo, e vem atendendo às exigências de implantar controles nos

processos de negócio considerados críticos, eliminando o risco na obtenção da certificação e

mantendo a empresa entre as mais competitivas do mundo.

OBJETIVO GERAL

Descrever os fundamentos de Governança Corporativa e Governança de TI e analisar a

contribuição das boas práticas de governança para a superação de desafios para a gestão e

valorização das empresas em processo de conformidade com a SOX.

OBJETIVOS ESPECÍFICOS

Identificar os fatores conjunturais que motivaram a Petrobras a transformar sua

estrutura organizacional de modo a atender às exigências da SOX, e descrever os principais

impactos gerados em sua estrutura de governança corporativa e de TI.

JUSTIFICATIVA

Como o ano de 2006 marca o início das primeiras publicações e certificações da

adaptação à SOX das empresas, o caráter temporal tornou a oportunidade única para a coleta

dos dados deste movimento da busca pela conformidade. A escolha se deve à atualidade do

tema, seu contexto histórico e sua relevância para a sobrevivência das corporações. A

atualidade do assunto estabeleceu condições propícias para a coleta de dados para o projeto

de pesquisa, e que poderá servir de base para futuros estudos e referências. A escolha do

estudo de caso único como estratégia de pesquisa deve-se a tipicidade do cenário, que contém

potenciais subsídios de representatividade, pois a metodologia adotada, embora preserve as

especificidades quanto às características da Petrobras, é representativo e de natureza

3

reveladora. Para YIN (2005), há uma série de condições que justificam a escolha pelo estudo

de um caso único, como a raridade, representatividade e o caráter revelador da pesquisa.

Segundo o autor, quando o pesquisador tem acesso a situações previamente inacessíveis, a

validade é obtida, pois “a informação descritiva por si só será reveladora”. Para MARTINS

(1994), “é natural a fixação de condicionantes para o desenvolvimento da pesquisa”, de modo

que esta se torne exeqüível, e não seja limitada a ponto de se tornar inócua, nem extensa a

ponto de se tornar superficial. Pela natureza do problema, ainda carente de referências

acadêmicas e da novidade acerca do assunto, convém situá-lo para indicar os pressupostos,

facilitar sua compreensão e conferir seu dimensionamento.

PROBLEMA

Para RUDIO (1999) “toda pesquisa científica começa pela formulação de um problema,

e tem por objetivo buscar a solução do mesmo”. Segundo VERGARA (2004), um problema é

uma questão relacionada à vontade de compreender e explicar uma situação do cotidiano ou

outras situações, e “pode surgir de circunstâncias pessoais ou profissionais” (MARTINS, 1994).

Quanto à formulação do problema, ele deve ser expresso, preferencialmente, em forma

interrogativa, buscando um relacionamento entre variáveis. Deste modo, a sentença

determinada para a pesquisa será: “de que forma os recursos de tecnologia da informação

devem ser gerenciados de modo a apoiar a governança corporativa da Petrobras?”.

METODOLOGIA DE PESQUISA

Para RUDIO (1999), uma pesquisa científica pode ser descritiva ou experimental.

Descritiva quando obtém informação do que existe, para descrever os fenômenos e interpretar

a realidade e experimental quando explica relações entre diversos fenômenos. A metodologia

da pesquisa pode ainda ser classificada a partir dos critérios propostos por VERGARA (2004),

para o qual os diferentes métodos se dividem em fins e meios e são intercambiáveis entre si.

Esta relação de similaridade entre os métodos é citada por YIN (2005), segundo o qual, os

limites entre as diferentes estratégias de pesquisa não são claros e bem delimitados, e embora

cada uma tenha suas estratégias distintas, “há grandes áreas de sobreposições entre elas”.

Neste tema específico, caracterizado pela novidade e limitado pelos fatores

condicionantes, não será aplicado nenhum método Experimental, privilegiando o método

Descritivo para a análise das causas e fatos investigados. Baseado nas referências

metodológicas, quanto aos fins, as principais fases da pesquisa serão descritivas, exploratórias

e explicativas, confirmando a sobreposição de distintos instrumentos de pesquisa.

A primeira etapa da pesquisa será exploratória ao buscar informações sobre tema onde

ainda há pouco conhecimento acumulado e sistematizado (VERGARA, 2004). Não foram

encontrados estudos acadêmicos relacionando a aplicação de práticas de Governança de TI a

4

partir das demandas do mercado de capitais, e o foco dos estudos sobre o tema se concentra

nos processos de adoção da Governança de TI como subconjunto da Governança Corporativa,

porém com foco no alinhamento de TI. A maior parte do material teórico encontra-se

segmentado em Governança Corporativa, Governança de TI e mercado de capitais. Relatos

sobre a aplicação das metodologias de Governança de TI são recentes e raramente citam

casos práticos de sua adoção, característica da novidade do tema escolhido. A segunda etapa

da pesquisa será descritiva, como objetivo de descrever as características da metodologia

(MARTINS, 1994) utilizada pela Petrobras na definição e implantação dos controles internos

sobre a TI. Segundo VERGARA (2004), tal método serve ao propósito de expor as

características dos fenômenos estudados, e que servirão de base para a posterior explicação

de suas relações. Para RUDIO (1999), o método serve ao propósito de se “interpretar a

realidade, sem nela interferir para modificá-la”. A última etapa da pesquisa será explicativa,

para tornar o tema inteligível e identificar os principais fatores que contribuíram para a

ocorrência dos fenômenos estudados, analisando as principais influências que levaram à

implantação do sistema de controles internos de TI na Petrobras.

Quanto aos meios de investigação, serão feitas Pesquisas de Campo, Investigações

Documentais, Revisões Bibliográficas e o Estudo de Caso. Em pesquisas de campo serão

obtidos dados publicados publicamente pela Petrobras em seu site institucional, em

congressos e eventos oficiais. Para tratar de informações do tempo presente (RUDIO, 1999),

será realizada uma investigação documental. Na pesquisa bibliográfica será feito um estudo

sistematizado para fundamentar os aspectos teóricos abordados no trabalho. O método servirá

para conhecer as contribuições já disponíveis. O material utilizado está disponível para o

público em geral e publicado em livros e artigos científicos, além de disponível eletronicamente

na Internet em sites de instituições especializadas e no sítio corporativo da empresa. O estudo

de caso será realizado pela limitação do estudo à Petrobras, e pela necessidade de um estudo

intensivo de uma unidade de pesquisa (MARTINS, 1994).

O universo e a amostra foram escolhidos pela acessibilidade aos dados relevantes para

o desenvolvimento da pesquisa (VERGARA, 2004). O universo da pesquisa de campo foi

delimitado ao projeto da Petrobras denominado Prisma, especificamente criado para tratar

internamente da adequação da empresa às obrigações da legislação americana. Este projeto

vem implantando um sistema de informações específico para gerenciar o estabelecimento dos

controles de TI em todo o sistema Petrobras, e disponibilizou informações, por meio de

entrevistas e material eletrônico para a pesquisa, caracterizando a “unidade amostral” da

pesquisa (RUDIO, 1999).

Além do material utilizado para a elaboração do referencial teórico, em geral disponível

em bibliografias recentes, devido a pouca exposição do tema, foram obtidas referências de

sites da Internet, alguns com conteúdo exclusivo a assinantes, Anais de Congressos sobre o

5

tema e sites específicos. Grande parte das fontes de informações sobre a Petrobras, e o

andamento do projeto de adequação à Sarbanes-Oxley estão abertas à consulta ao público no

site corporativo da empresa. Também foram coletados os dados publicados nos relatórios

anuais depositados nos mercados de capitais brasileiro e norte-americano. As demais

informações foram coletadas a partir de comunicações com responsáveis pelo projeto e de

materiais expostos em congressos que foram apresentados por funcionários do sistema.

Como principal fator limitante da pesquisa está a impossibilidade de se publicar os

resultados da conformidade da empresa, que somente serão publicados durante o segundo

semestre de 2007, o que delimita o estudo à análise do processo e não aos resultados. Esta

limitação é inerente ao caráter sigiloso e estratégico, que impede a publicação antecipada de

informações sobre a situação atual das adaptações dos controles internos, já que a coleta de

dados se encerrou antes das publicações dos resultados pela Petrobras.

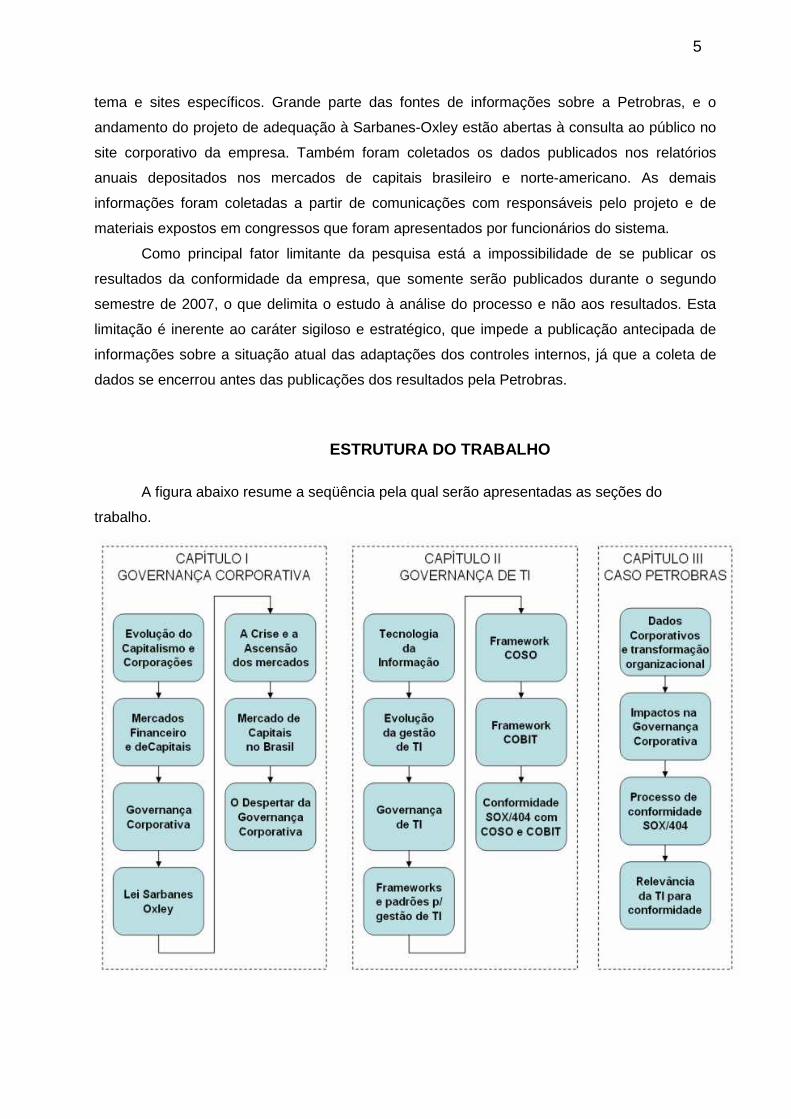

ESTRUTURA DO TRABALHO

A figura abaixo resume a seqüência pela qual serão apresentadas as seções do

trabalho.

6

O Capítulo I contém a revisão teórica sobre a formação, a evolução e o

desenvolvimento do sistema capitalista e o surgimento das corporações. A seguir serão

descritos os principais conceitos sobre o mercado financeiro e o mercado de capitais, a

governança corporativa e a Lei Sarbanes-Oxley. Serão descritos os eventos que culminaram

com a crise e ascensão do mercado de capitais norte-americano, as transformações ocorridas

no mercado de capitais no Brasil e a contribuição destes eventos para a o despertar da

governança corporativa.

No Capítulo II, serão descritos os principais conceitos sobre a Tecnologia da

Informação, a evolução dos modelos de gestão dos recursos de TI e os conceitos principais

sobre Governança de TI. A seguir serão descritas as estruturas de controles COSO e COBIT e

sua relação com os demais modelos de referência para a gestão dos recursos de tecnologia da

informação. Ao final do capítulo, será descrito o processo de conformidade com a principal

seção da Sarbanes-Oxley, a Seção 404.

O estudo de caso Petrobras será descrito no Capítulo III. Serão apresentados os

principais dados corporativos e a transformação da empresa após a flexibilização do mercado.

O processo de conformidade com a Sarbanes-Oxley será analisado a partir dos impactos em

sua estrutura de governança corporativa e será descrito seu processo de conformidade com a

Seção 404. A relevância da TI para este processo estratégico será descrita a partir dos dados

informados pela empresa.

Ao final serão feitas as considerações e conclusões que encerram o trabalho e

elaboradas sugestões para futuras pesquisas.

7

I - GOVERNANÇA CORPORATIVA

I.1 – A Evolução do Sistema Capitalista e a Criação das Corporações

O estudo da evolução do sistema capitalista será utilizado como ponto de partida para

identificar os fatores fundamentais que levaram ao estabelecimento do fenômeno do

gigantismo das corporações e ao movimento atual de busca pelas boas práticas de governança

corporativa.

As influências para a criação do capitalismo se iniciam entre os séculos XVI e XVII, mas

o sistema se estabeleceu somente no século XVIII, a partir da Revolução Industrial. Durante

este processo, a principal instituição produtiva do sistema capitalista, a sociedade anônima, foi

um de seus instrumentos mais representativos. As transformações sociais e econômicas

produzidas neste período repercutem ainda hoje, e tornaram o capitalismo o modelo

econômico predominante.

Dentre os eventos que contribuíram para a formação do sistema capitalista, ANDRADE

e ROSSETTI (2006) destacam como principais: a ética calvinista e as doutrinas liberais; a

Revolução Industrial; os avanços tecnológicos; a ascensão do capital como fator de produção;

o sistema de sociedades anônimas; a queda da bolsa de valores norte-americana em 1929; o

desenvolvimento da ciência da administração; e o agigantamento das corporações.

As idéias calvinistas e liberais de favorecimento do lucro e do trabalho e de incentivo ao

livre mercado criaram os fundamentos que impulsionaram a Revolução Industrial. Estes

movimentos alteraram profundamente as relações da sociedade com a ciência, a tecnologia e

os processos produtivos, provocando os primeiros impactos sociais ao transformar uma

sociedade predominantemente agrícola e feudal.

A Revolução Industrial foi um conjunto de transformações socioeconômicas e

tecnológicas ocorridas na Europa Ocidental no final do século XVIII. O fenômeno transformou o

modelo socioeconômico da época, reordenou toda a economia mundial durante os séculos

seguintes e consolidou o sistema capitalista como modelo econômico global. Mais do que um

conjunto de inovações técnicas, novas máquinas e formas de produção, que marcaram o início

da industrialização, este período determinou a separação definitiva entre o trabalho e o capital,

em um movimento que pode ser dividido em três fases. A primeira, a partir do século XVIII, é

restrita à Inglaterra (TOFLER, 1980; GALBRAITH, 1976). A partir do século XIX se inicia a

segunda fase, e o movimento atinge alguns países da Europa (França, Bélgica, Alemanha,

Itália), os Estados Unidos e o Japão, que consolidam o sistema capitalista como forma

predominante em suas economias. A partir do século XX o movimento atinge sua terceira fase,

com grandes conglomerados privados e a concentração cada vez maior do capital nos países

mais desenvolvidos.

8

O pioneirismo inglês deve-se a uma série de fatores. Havia um regime liberal burguês,

fruto de uma série de reformas estruturais e revolucionárias, cujas idéias, inspiradas no

movimento liberalista, apoiavam a formação de capital e a geração de lucro. Além disso, quatro

fatores fundamentais para o início da industrialização inglesa estavam disponíveis: o capital, os

recursos naturais, a transformação agrária e os mercados. O acúmulo de capitais decorreu da

exploração das atividades mercantis, da reestruturação do regime de posse de terras e de

acordos comerciais vantajosos, apoiado por um sistema financeiro consistente. Os recursos

naturais foram garantidos pelo acesso a matérias-primas oriundas de extensas atividades

mercantis e pelas reservas internas de carvão e ferro, materiais básicos para a tecnologia

emergente. A reestruturação do regime de posse de terras criou uma alta disponibilidade de

mão-de-obra, formada por pessoas advindas da migração rural. Estes novos trabalhadores e o

aumento populacional criaram um importante mercado interno que seria complementado pela

exploração do comércio com suas colônias, formando o mercado consumidor necessário para

absorver a produção industrial que se formava. A segunda fase amplia o industrialismo para

outros países, e as sociedades passam a ser estruturadas em duas classes predominantes, a

burguesa, que detém o poder conferido pela posse do capital e dos meios de produção, e a

proletária, que vende sua mão-de-obra em troca de salários para garantir sua subsistência.

Acentuam-se os efeitos do aumento da produção, cresce a concorrência, a indústria de bens

de produção se desenvolve, as ferrovias se expandem, surgem novas formas de energia, como

a hidrelétrica e a derivada do petróleo e os meios de transporte são revolucionados pela

invenção da locomotiva e do barco a vapor.

A terceira fase consolida a nova ordem mundial, definida por TOFLER (1980), como o

segundo grande salto da humanidade, que deixa para trás a revolução agrícola e acessa

definitivamente a era industrial. Esta evolução, baseada no uso intensivo de tecnologias, iria

produzir as novas potências mundiais, criando um “cinturão industrial” (Ibid.) que excluía três

quartos da população mundial, que permaneceriam ainda sob influência do passado ruralista.

O terceiro fator fundamental para a formação do capitalismo foi o desenvolvimento

tecnológico. Com o acúmulo de capital da ascensão da burguesia, puderam ser realizados

investimentos em equipamentos e métodos de produção. Os métodos de produção artesanais

e domésticos foram substituídos pelas primeiras fábricas. A mecanização se iniciou pelo setor

têxtil, com uso de máquinas a vapor e do ferro como material tecnológico básico. Com o

contínuo aprimoramento tecnológico, novas descobertas científicas foram incorporadas à

produção, dando origem a máquinas mais aperfeiçoadas, estruturadas a partir do aço, e

movimentadas por novas fontes de energia. Ocorre um maior estreitamento entre a ciência e a

tecnologia, e as inovações passam a ser mais rapidamente incorporadas à produção. Saltos

tecnológicos inserem no meio produtivo a energia elétrica, motores a combustão e novos

materiais. As inovações tecnológicas permitiram que surgissem as novas estruturas industriais

9

que iriam mudar substancialmente os modos de produção e as relações entre os agentes

econômicos. Para LEMOS (1999), as inovações tecnológicas radicais alteraram para sempre o

perfil econômico mundial, como, por exemplo, a introdução da máquina a vapor no final do

século XVIII e o desenvolvimento da microeletrônica a partir da década de 1950.

A ascensão do capital como principal fator produtivo é o quarto fator da consolidação do

capitalismo. As relações de produção de capital sofreram uma transformação radical na

passagem do período pré-industrial para a industrialização. Para GALBRAITH (1976) este

deslocamento radical de poder para o capital proporcionou “uma das mais notáveis mudanças

atribuíveis às grandes revoluções do século XVIII – a industrial e a institucional”. Antes da

Revolução Industrial, os fatores de produção eram baseados na agricultura, produtos

artesanais derivados de recursos naturais e em pequenos artesões. Os proprietários de terras

eram a classe social dominante. A produção agrícola era concentrada em aristocracias rurais,

que detinham a maior parcela da produção e geração de renda. O poder era associado à posse

de terras. A partir da segunda metade do século XVIII, o poder advindo da posse de terras

passa a ser progressivamente diminuído, principalmente pela descoberta de novas terras e

pelo desenvolvimento de novas tecnologias. O acúmulo de capital proporcionado pela

produção em série de bens materiais transferiu para os proprietários das indústrias e do capital,

a posse do poder antes exercido pelos proprietários rurais. Com a criação das primeiras

empresas, a maquinofatura alterou a estrutura social e as relações de trabalho, e o poder

passou predominantemente a ser exercido pelos donos do capital e das fábricas. O modelo

econômico capitalista se consolidou, combinando o progresso tecnológico com a supremacia

social da burguesia. Ao fim do processo de transformações deste período, a autoridade e o

poder conferidos pela posse de terras foram substituídos pelo poder do capital.

O quinto fator fundamental para a formação do sistema capitalista foi a criação de

organizações produtivas sob a forma de sociedades anônimas. Segundo ANDRADE e

ROSSETTI (2006), os empreendimentos de risco baseados em acúmulo de capital e

distribuição de lucros não foram primazia da era industrial, pois as atuais sociedades por ações

são originadas de modelos primitivos já praticados pelas primeiras associações comerciais da

Antiguidade, além das Corporações de Artes e Ofícios, das Companhias Licenciadas de

Comércio da Idade Média e das Companhias Marítimas, que já se utilizavam de uma estrutura

que unia investidores e administradores, alocando recursos e distribuindo lucros advindos de

suas atividades, criando uma entidade de responsabilidade limitada.

O período compreendido entre os séculos XIX e XX marca o surgimento das

sociedades anônimas, sob influência da expansão fabril e da criação de empresas

semipúblicas de capital aberto. Capazes de acumular grandes volumes de capital para investir

em projetos de longo prazo, estas instituições se capacitaram a atuar em grandes

empreendimentos. Sua evolução estaria diretamente relacionada ao desenvolvimento do

10

sistema capitalista não só como “uma forma de aglutinação de recursos para o crescimento de

negócios: ela foi um dos mais importantes instrumentos de organização social da propriedade”

(GALBRAITH, 1976).

Com transformações cada vez mais intensas, a infra-estrutura dos países precisava ser

expandida, através de grandes empreendimentos. Havia um mercado ávido por investimentos

de porte, principalmente no setor público. As características macroambientais deste período

eram: “novas escalas de produção em série, desenvolvimento tecnológico fundamentado no

uso intensivo do capital, a produção de bens públicos e semipúblicos que exigiam recursos de

grande montante e a crescente ocorrência de novas e promissoras oportunidades de negócios,

mas de longos prazos de maturação” (ANDRADE e ROSSETTI, 2006). Segundo TOFLER

(1980), em 1800, a maioria das companhias dos Estados Unidos se dedicava a atividades

semipúblicas. Das 335 sociedades por ações, 75% proviam bens e serviços públicos, 20%

eram bancos ou seguradoras e apenas 5% desenvolviam empreendimentos fabris

representados pelas indústrias de produção por escala. A estas corporações foram destinados

negócios apenas reservados às empresas que pudessem obter recursos de porte para

desenvolver grandes empreendimentos em projetos de infra-estrutura, com custo elevado e de

longo prazo, característicos dos países em crescente desenvolvimento.

A massificação da produção criou excedentes de capital, que geraram um acúmulo de

recursos. As primeiras grandes indústrias implantaram processos de produção em escala que

diminuíram cada vez mais os custos. Com os sucessivos aumentos de produtividade e com a

acumulação de grandes volumes de capital, foi criada a demanda de intermediação e surgiram

oportunidades para financiar grandes empreendimentos de longo prazo. O desenvolvimento do

mercado de capitais tornou possível a expansão das sociedades anônimas.

As sociedades anônimas puderam se expandir pela capacidade de obter financiamento

para grandes projetos de longo prazo e com risco limitado, diferente das demais organizações

produtivas. Como as tecnologias disponíveis exigiam um alto volume de capital, mais que um

indivíduo só ou um grupo pequeno poderia fornecer, os proprietários ou sócios das primeiras

organizações arriscavam todas as suas fortunas em cada investimento, e relutavam em aplicar

seu capital em empreendimentos grandes ou arriscados. Para TOFLER (1980), com a

introdução do conceito de responsabilidade limitada, se uma companhia falhava, o investidor

perdia apenas a soma investida e não mais. Esta inovação institucional abriu as comportas do

investimento ao permitir que fossem arregimentados grandes volumes de capital e tornou

possível sobreviver aos investidores originais. Ao se tornar um organismo legal perene, a

companhia podia fazer planos de muito longo alcance e empreender projetos muito maiores do

que nunca antes foram empreendidos. As grandes companhias sob forma de sociedades

anônimas tornaram-se, ao lado da família e das escolas, uma das três instituições básicas das

nações industrializadas.

11

Para GALBRAITH (1976), assim como as demais organizações, o objetivo das

sociedades anônimas é a geração de lucro, porém com a capacidade de reunir e utilizar o

capital de algumas ou numerosas pessoas. Este volume de capital permite que as sociedades

anônimas se dediquem a tarefas que estão além do alcance das demais organizações.

Aqueles que lhe suprem de capital passam a desfrutar de algum grau de proteção e

responsabilidade proporcionais ao volume investido. Estas empresas atuam de modo a garantir

que os negócios gerem o maior retorno financeiro possível a seus investidores. O

desenvolvimento das bolsas de valores e o surgimento das sociedades anônimas

proporcionaram uma maior eficiência na alocação de recursos entre as empresas tomadoras

de capital e os investidores, detentores de poupanças.

O sexto fator preponderante para a formação do atual sistema capitalista foi a queda do

mercado de capitais norte-americano em 1929. Para ANDRADE e ROSSETTI (2006) as

principais causas da derrocada do mercado foram a insuficiência da demanda agregada,

gerada pelo excesso de produção e pela falta de novas oportunidades de trabalho, a

inexistência de um processo de transferência dos ganhos de produtividade para os salários, a

concentração excessiva de capital, o excesso de poupança em papéis, a especulação

desassociada do crescimento patrimonial real e a falta de prudência nos negócios. Os efeitos

do “crash” se refletiriam durante alguns anos, provocando perdas globais de 90% do valor

investido em mercados de capitais. Porém, apesar dos anos recessivos que se seguiram, foi

iniciada uma nova modelagem da economia norte-americana, que viria a ser a principal

economia mundial. Com a intervenção do Estado o mercado de capitais se tornou um ambiente

mais consistente para os investidores e empresas. Em 1934 foram elaborados atos regulatórios

e criada a Securities and Exchange Commission (SEC), corrigindo inconsistências

macroeconômicas e preservando as instituições. O modelo de regulação adotado nos EUA

viria a se propagar pelo mundo, com a criação de entidades autorizadas pelos governos para

controlar, supervisionar e regular os mercados de capitais. Inicia-se uma fase de atuação mais

ativa do Estado como regulador do sistema econômico, sobretudo do sistema financeiro. A

partir da criação dos organismos de controle do mercado de capitais, foram definidas regras

para a atuação das corporações de modo a incentivar e preservar a concorrência e foram

criados instrumentos para alinhar os interesses dos investidores com as ações dos gestores,

de modo a evitar os abusos de poder. Este modelo sofreu ajustes durante os anos que se

seguiram, porém, um novo marco legal deste porte somente seria lançado em 2002, com a

promulgação da Lei Sarbanes-Oxley, que vem sendo considerado (BLOEM et al., 2005;

ANDRADE e ROSSETTI, 2006) o mais rígido conjunto de regras da história das sociedades

anônimas desde os eventos de 1929.

A evolução da ciência da administração foi o sétimo fundamento da formação do

sistema capitalista. Ela desenvolveu os instrumentos de gestão que permitiram modificar a

12

estrutura de poder, transformando as organizações e viabilizando o desenvolvimento das

economias capitalistas. Segundo ANDRADE e ROSSETTI (2006), o surgimento da escola

clássica de administração foi uma resposta à necessidade de gerenciar corporações maiores e

mais complexas, pois sobre as bases propostas por Taylor e Fayol, o sistema corporativo

encontrou um suporte para seu agigantamento. O estabelecimento destas corporações

provocou uma revisão de valores e produziu uma série de novas contribuições para os estudos

sobre os modelos econômicos, as organizações e sua gestão. A governança corporativa surgiu

como contribuição da ciência da administração para o estudo das organizações.

O oitavo fator que contribuiu para o surgimento e consolidação do sistema capitalista foi

a criação e a evolução das grandes corporações. Os avanços tecnológicos, a expansão

demográfica, a sociedade burguesa e a produção industrial foram alguns dos principais fatores

que contribuíram para a formação inicial destas organizações, que tiveram seu crescimento

interrompido pelo “crash” de 1929, mas encontraram um ambiente seguro para estabelecer e

sustentar seu crescimento após a grande depressão. As grandes corporações se recuperaram

da queda e iniciaram seu agigantamento a partir de 1934, que vem se perpetuando e

consolidando até hoje. Esta evolução se deve a uma série de fatores: o fenômeno do

gigantismo, o processo de dispersão de controle, a separação entre a propriedade e a gestão e

a ascensão da tecnoestrutura organizacional. Estes fatores configuram o momento atual,

caracterizado pela necessidade de aumento no rigor regulatório sobre o macroambiente de

negócios e pelo estabelecimento de novos modelos de gestão com níveis de conformidades

legais cada vez mais abrangentes e complexas.

O agigantamento das corporações foi determinado pelo desenvolvimento do mercado

de capitais, as ações de integração da cadeia produtiva, o apoio governamental em

investimentos e ações políticas, as fusões e aquisições e a crescente transnacionalização de

seus mercados. Após a fase inicial de desenvolvimento, em grande parte devido a

empreendimentos públicos, as sociedades anônimas continuaram se expandindo, e passaram

a atuar também em segmentos de mercado antes restritos às pequenas organizações,

ocupados por proprietários individuais e por firmas de menor expressão. Com crescente

dominação de novos mercados, em 1919, elas já eram responsáveis por 87% de todos os

produtos manufaturados nos Estados Unidos. Em 1920, a American Telephone and Telegraph

Company possuía 560 mil acionistas, e seus ativos representavam 5,1% do PIB dos Estados

Unidos (GALBRAITH, 1976). As vantagens sobre as demais empresas foram se ampliando

com o tempo. A tolerância às incertezas de mercado, a integração vertical, o controle de preços

e a procura pelos consumidores permitiram que estas organizações superassem as incertezas

e eliminassem eventuais dependências, tornando-se predominantes em setores que

demandassem um alto nível de investimentos, o uso intensivo de tecnologias e o planejamento

de longo prazo. A elas eram destinadas as oportunidades somente alcançáveis a empresas

13

que pudessem se preparar para eventos futuros, influenciando e controlando os mercados para

garantir a execução de suas estratégias.

Para KORTEN (1995), as corporações se tornaram as instituições predominantes no

mundo. As maiores delas alcançam virtualmente todos os países e superam em tamanho e

poder muitos governos, influenciando as agendas políticas dos estados e dos principais

organismos internacionais. Para o autor, há a tendência, de que as corporações, ao crescerem

em tamanho e poder, desenvolvam suas próprias agendas, alinhadas com imperativos

inerentes à sua natureza e estrutura, e que não estão inteiramente sob controle de nenhum dos

grupos de gestores e proprietários. Essas agendas estão focadas no aumento de seus próprios

lucros e na proteção quanto às incertezas do mercado, e tendem a influenciar também a

reestruturação das normas e dos institutos de controle governamental, a fim de adaptá-las a

seus interesses.

Na segunda fase do processo de evolução das corporações ocorre a dispersão de seu

controle, que reduziu a participação dos sócios fundadores, devido à constituição das grandes

sociedades anônimas, a abertura do capital de empresas fechadas, o aumento do número de

investidores, os processos sucessórios e as fusões e aquisições. O sistema de controle

acionário possibilitou o expansionismo e o agigantamento, mas ao mesmo tempo gerou um

movimento de dispersão do número de proprietários e a despersonalizou a propriedade das

corporações, alterando o perfil de controle, originalmente baseado em grandes

empreendedores.

O divórcio entre a propriedade e a gestão se inicia com o fim da influência dos grandes

proprietários das primeiras grandes empresas. O fenômeno iria marcar o terceiro movimento da

transformação das organizações. Segundo DRUCKER (1993), os grandes capitalistas como

Morgan, Rockfeller, Carnegie, Ford, Siemens, Thyssen, Krupp, Lever, Wendel, e famílias como

Mitsubishi e Sumitomo atingiram seu ápice entre o início do século XX e o início da Primeira

Guerra Mundial. Já no início da Segunda Guerra Mundial, grandes empreendedores já haviam

sido substituídos em suas organizações por gerentes profissionais. Com o passar do tempo, os

acionistas passaram a depositar nestes executivos a confiança para dirigir os negócios e

estabelecer as estratégias de longo prazo. Mesmo com a formação dos conselhos,

teoricamente representando os proprietários, os acionistas passaram a ser cada vez mais

remotamente informados a respeito das operações que estes presidiam. Com a ascensão ao

poder, os executivos passaram a exercer o controle das organizações, mesmo sem os

interesses típicos dos proprietários.

Na quarta fase deste movimento, os interesses dos gestores se chocaram com o

objetivo principal das sociedades, a geração de lucro. Mais que a propriedade, os executivos

exerciam o maior poder nestas organizações (TOFLER, 1980), através da “tecnoestrutura da

organização” (GALBRAITH, 1976). Para ANDRADE e ROSSETTI (2006), esta assimetria de

14

interesses descrita na Teoria da Agência, é fundamentada pelas premissas de que não há

contrato completo nem agentes perfeitos. Os conflitos que decorrem deste fenômeno geraram

a separação entre a propriedade e a gestão a mudança do controle dos proprietários para os

gestores, as divergências de interesses e a inadequação da visão tradicional sobre o controle

das organizações visando o lucro. As corporações aumentaram sua influência sobre os

mercados e se afastaram de sua imagem normativa e legal. A concentração de poder provocou

disfunções na relação com seus investidores – principalmente os minoritários, na forma pela

qual o volume e o retorno sobre o capital investido eram considerados e na capacidade dos

investidores de exercer algum poder sobre os atos dos executivos.

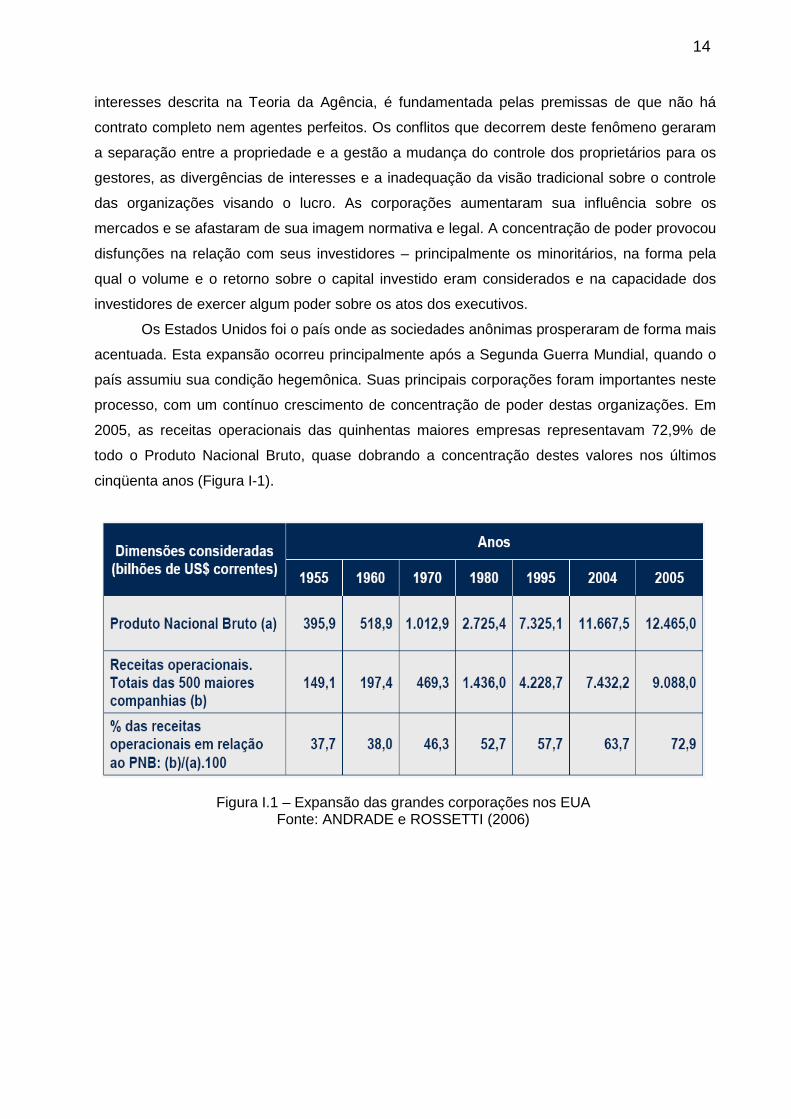

Os Estados Unidos foi o país onde as sociedades anônimas prosperaram de forma mais

acentuada. Esta expansão ocorreu principalmente após a Segunda Guerra Mundial, quando o

país assumiu sua condição hegemônica. Suas principais corporações foram importantes neste

processo, com um contínuo crescimento de concentração de poder destas organizações. Em

2005, as receitas operacionais das quinhentas maiores empresas representavam 72,9% de

todo o Produto Nacional Bruto, quase dobrando a concentração destes valores nos últimos

cinqüenta anos (Figura I-1).

Figura I.1 – Expansão das grandes corporações nos EUA Fonte: ANDRADE e ROSSETTI (2006)

15

I.2 – Sistema Financeiro e Mercado de Capitais

O sistema financeiro é regulamentado por uma série de organizações e instituições

específicas de cada país, e geralmente controlado pela atuação dos Bancos Centrais, que

homologam a posse, o exercício e o funcionamento das demais instituições. Em geral, duas

classes distintas compõem o sistema: um mercado de crédito e um mercado de capitais.

Segundo ANDREZO e LIMA (1999), na primeira, os agentes atuam como parte ativa na

intermediação da oferta e procura, enquanto na segunda as operações são feitas diretamente

entre empresas e investidores, com intervenções obrigatórias de instituições regulatórias. Os

prazos da maioria das operações realizadas nos mercados de crédito são menores, de curta ou

média duração. Nos mercados de capitais, o prazo tende a ser indefinido, como no caso das

ações. Os mercados de capitais vêm sendo um dos principais elementos de sustentação e

desenvolvimento do sistema capitalista. Composto por instituições e instrumentos que compõe

o sistema financeiro ao transferir recursos dos ofertadores para os tomadores (ANDREZO e

LIMA, 1999), são uma das mais importantes fontes de disponibilização de recursos, sob

diversas formas, para os setores produtivos.

As empresas se utilizam do mercado de capitais como fonte de captação de recursos

de investidores que oferecem seu capital em troca de valorização monetária. Esta negociação

de recursos pode ser feita por organizações governamentais, mas as instituições privadas,

como as Bolsas de Valores, Corretoras e Bancos são os principais agentes. Ao participar do

mercado de Capitais, as empresas convertem parte de seu capital social em valores

mobiliários, que são oferecidos aos investidores. Esta abertura de capital é realizada pela

emissão de ações, bônus, debêntures e outras formas de títulos que são adquiridos por

diversos grupos de investidores, desde pessoas físicas a investidores institucionais, que

passam a deter frações do capital social da empresa. A plena abertura de capital ocorre

quando há o lançamento de ações ao público, em função das transformações impostas à

empresa e pelo incremento no volume de negócios com seus títulos. As companhias abertas

devem atender a diversos requisitos legais, com o objetivo de garantir a confiabilidade das

informações e demonstrações financeiras divulgadas.

O interesse dos investidores neste mercado está relacionado à possibilidade de realizar

ganhos financeiros ou exercer maior poder de decisão sobre a estratégia das organizações. A

partir da posse de números significativos de ações, pode ser obtido o controle de uma empresa

ou desempenhar um maior poder de decisão nas assembléias. A relação assume um caráter

de sociedade, representado pelo compromisso de atendimento de uma série de requisitos pela

empresa e a confiança depositada pelos investidores, traduzida na compra de ações. Os

governos apóiam esta relação estabelecendo normas que garantam seu funcionamento “que

16

se traduz em mais oportunidades para as pessoas, empresas e instituições aplicarem suas

poupanças” (BNDES, 2006).

O nível de atividade do mercado de capitais reflete o desenvolvimento da economia de

um país. Ao emitir ações, abrindo seu capital, a empresa “encontra uma fonte de captação de

recursos financeiros permanentes” (BOVESPA, 2006) e oferece oportunidades de

investimentos a pessoas, empresas e instituições, que aplicam um montante de suas reservas

financeiras objetivando um retorno monetário. Nos países desenvolvidos, investidores com

capital disponível, financiam empresas que buscam recursos de longo prazo a custos

competitivos para iniciar novos empreendimentos ou aumentar sua participação nos mercados,

estabelecendo um sistema eficiente para manter competitivas as empresas e expandir o

crescimento econômico. O financiamento das atividades produtivas, nestes países, é

fomentado pelos recursos originados pelas poupanças de pequenos acionistas e por grandes

blocos de investidores. Ao investir capital em ações, a poupança interna torna-se fonte de

recursos para as empresas e financia o setor produtivo, concorrendo com as demais fontes de

financiamento e contribuindo para diminuir o custo do crédito de longo prazo.

Embora haja uma tendência de que o investimento em longo prazo realizado no

mercado de capitais supere o rendimento das demais aplicações, esta é uma aplicação

financeira de renda variável, não sendo possível determinar previamente o prazo ou o nível de

ganho para o montante investido (CVM, 2006). Como os empreendimentos de maior porte

requerem a alocação de recursos por um longo prazo e os investidores relutam em

comprometer seus recursos por um longo período, o mercado de capitais torna-se atrativo

apenas quando é capaz de oferecer investimentos seguros aos acionistas.

Os benefícios obtidos com a abertura de capital dependem da liquidez das ações das

empresas, o que permite que os investidores negociem volumes expressivos sem que isto

altere significativamente seu preço. Ações com baixa liquidez possuem baixa avaliação no

mercado e um alto custo de capital, o que desestimula a empresa a captar recursos por meio

da emissão de ações (CARVALHO, 2003). A liquidez depende do número de acionistas, deste

modo, a presença de investidores minoritários constitui uma condição importante para o

desenvolvimento do Mercado de capitais. Os investidores minoritários são importantes para o

mercado de capitais pela possibilidade de pulverizar o controle das ações de uma empresa.

Ações com baixa liquidez refletem uma menor avaliação no mercado e alto custo de capital, o

que desestimula as empresas a captarem recursos por meio da emissão de ações. Como a

liquidez depende do número de acionistas participantes, a presença de investidores

minoritários constitui condição importante para o desenvolvimento do mercado de capitais.

Deste modo, o desenvolvimento da intermediação financeira e do mercado de capitais depende

do nível de proteção do qual gozam investidores minoritários - credores e acionistas (LA

PORTA et al., 1999). Para SANZ e HOLÁN (2004), independente do grau de concentração do

17

controle de uma empresa, a proteção e incorporação dos minoritários é importante pela

capacidade de reduzir o custo de capital e pelo estímulo pela criação de valor a longo prazo.

Como conseqüência, o mercado de capitais torna-se mais líquido, competitivo e transparente, e

alavanca a competitividade das empresas. A relação de confiança entre o investidor e as

empresas é fundamental para a manutenção do mercado de capitais. Quando o nível de

confiança é alto, há a tendência em se manter níveis de investimentos adequados no mercado,

e as empresas se beneficiam da liquidez oferecida por esta fonte de recursos.

O mercado de capitais depende da obtenção de recursos de investidores que estejam

dispostos a realizar investimentos de longo prazo com algum grau de risco. Como o retorno

deste investimento depende da geração de lucro pelas empresas, a gestão efetiva e

transparente das corporações é fundamental para manter a participação e a confiança dos

investidores em empresas abertas. Adotando as melhores práticas indicadas pelos modelos de

governança corporativa, e atendendo às regulamentações cada vez mais rígidas deste

ambiente, estas empresas alcançam um nível elevado de confiança. Como dependem de

recursos a níveis competitivos para manter sua participação no mercado, a adoção de novos

modelos de gestão como forma de atender aos requisitos do mercado de capitais passa a ser

um movimento estratégico adotado por inúmeras empresas. A falta de transparência e a

ausência de instrumentos de supervisão são deficiências que geram riscos para os investidores

diminuindo o valor das ações, a liquidez e provocando a desvalorização do mercado de capitais

(SILVA e LEAL, 2007).

Para as empresas, o maior acesso ao capital é um fator estratégico. As empresas

buscam investimentos para acompanhar o crescimento do nível de competitividade. Para

PORTER (1999), há uma contínua necessidade de aumento dos investimentos para manter os

níveis de competitividade: “a intensidade crescente dos investimentos na competição é

imprescindível para o reforço de modalidades mais sofisticadas de concorrência e para a

elevação dos níveis de produtividade”. Com a adoção da governança corporativa, se obtém

maior capacidade de obter recursos financeiros a custos mais baixos. Como as empresas

buscam obter, através do mercado de capitais, investimentos para manter sua competitividade,

e os investidores tendem a preferir aplicar seus recursos em empresas com gestão otimizada,

a implementação de boas práticas de gestão torna-se primordial para as sociedades anônimas

ao estabelecer processos decisórios de melhor qualidade, orientados ao cumprimento dos

objetivos estratégicos da organização e à geração de valor para os acionistas, cujos interesses

passam a estar alinhados aos objetivos estratégicos.

18

I.3 – Governança Corporativa

Como descrito anteriormente, por diversas razões, vem ocorrendo um movimento pela

adoção de práticas de gestão baseadas na governança corporativa. É um movimento ainda

recente, de amplo espectro quanto à abrangência e os modelos para aplicação de seus

conceitos são variados, o que dificulta a definição correta e completa do termo “governança

corporativa”.

A Governança Corporativa identifica, em sentido amplo, o estudo do governo de uma

organização e de sua estrutura societária. O termo está associado a uma forma de direção, no

sentido de governar, implantar uma diretriz. Refere-se aos assuntos relativos ao poder de

controle e direção de uma empresa, organização ou nação. É um dos instrumentos

determinantes para o desenvolvimento sustentável, em suas três dimensões, econômica, social

e ambiental.

O termo passa a ser referenciado apenas recentemente, principalmente pelo

surgimento de uma série de fraudes em corporações. BORGES e SERRÃO (2005) e

ANDRADE e ROSSETTI (2006) citam como um de seus primeiros grandes marcos a

publicação do código de governança através do The Cadbury Report1 em 1992 no Reino

Unido. Seguem-se à publicação do relatório uma série de outros códigos, publicados por

instituições internacionais, como, por exemplo, pela National Association of Corporate

Directors, em 1996, pela International Corporate Governance Network em 1998, o OECD

Report em 1999 e o Euroshareholders Corporate Governance Guideline, em 2000. São

referenciados também movimentos de publicação de códigos pelos investidores institucionais,

como pela CALPERS e a TIAA-CREF.

Sua área de estudos contém referências a diversos campos de conhecimento, o que

confere abrangência a suas aplicações e definições. Embora seja um referencial para a gestão

de empresas, com expansão dos conceitos de auditoria empresarial, é comum encontrar nos

códigos de governança referências à aspectos econômicos, jurídicos e contábeis, ao envolver

questões legais, estratégicas, diretrizes corporativas de negócios e financeiras;

Embora os principais aspectos da governança corporativa estejam relacionados às

questões de regulamentação da estrutura administrativa, no mundo corporativo atual, cada vez

mais integrado e complexo, há uma série de interesses adicionais envolvidos com a

administração das empresas. Embora seja possível identificar como principal fator de influência

para sua implantação a necessidade de superar os conflitos de agência (ANDRADE e

ROSSETTI, 2006; SIFFERT, 1998), as demais razões internas e externas influenciam as

1 O termo “The Cadbury Report” designa o documento oficialmente intitulado “Financial Aspects of Corporate Governance”, que é

um relatório produzido por Adrian Cadbury, e que contém um conjunto de recomendações sobre a estrutura das corporações e as práticas contábeis de modo a mitigar as falhas e riscos da governança corporativa. Publicado em 1992, está disponível em <http://rru.worldbank.org/Documents/PapersLinks/1253.pdf>.

19

corporações, e estas precisam adotar as novas práticas de gestão respeitando suas próprias

especificidades para atender às demandas internas e externas do macroambiente, geradas por

Stakeholders, que buscam também exercer seus direitos, já que são afetados pelas decisões

dos proprietários e gestores.

Para ANDRADE e ROSSETTI (2006), a resolução dos conflitos de agência pela adoção

da governança corporativa, é realizada sob duas abordagens distintas, para o retorno total aos

investidores e na gestão voltada para a harmonização das relações entre os diferentes grupos

de interesse. A principal e mais praticada forma de implantação da governança corporativa é

aquela que defende que as organizações que abrem seu capital devem adotar um modelo de

administração cujo objetivo é obter o máximo de resultados com os recursos disponíveis,

buscando minimizar este montante para oferecer o maior retorno para seus acionistas

(PFITSCHER, 2005). Porém a análise de questões complementares, como a busca de

equilíbrio pela avaliação da reputação e legitimidade do valor da empresa, não se limitando à

geração de resultados econômico-financeiros, tendem a ser cada vez mais discutidos.

Segundo BORGES e SERRÃO (2005), estudos recentes mostram que na maioria das

organizações, os principais conflitos de agência se dão entre os majoritários e os minoritários.

Nos países onde os mercados de capitais são mais desenvolvidos, o conflito ocorre entre os

gestores e os proprietários, representados por inúmeros acionistas, que detém frações do

controle da corporação. Segundo os autores, este modelo de conflito se aplica apenas nas

economias mais sofisticadas. Na maioria dos países o conflito ocorre pela ação dos grupos

majoritários sobre os minoritários, já que os controladores escolhem seus gestores, diminuindo

a ocorrência de conflitos entre estes agentes. Os autores concluem que também os problemas

de agência influem na definição da governança corporativa.

Além desta dualidade de propósitos, ANDRADE e ROSSETTI (2006) identificam uma

série de outros fatores que influenciam a diversidade de conceitos sobre o termo governança

corporativa, associados às características intrínsecas das empresas: a sua dimensão; suas

estruturas de propriedade; a tipologia dos conflitos de agência; a tipologia do regime legal e a

origem de seus controladores; sua ascendência; sua abrangência geográfica de atuação; os

traços culturais das nações onde opera; e os diferentes marcos legais aos quais estão sujeitas

ao redor do mundo. Os autores sugerem dividir os conceitos mais associados aos processos

de alta gestão em quatro grandes grupos de definições, que distinguem a governança como:

• “Guardiã de Direitos”, segundo a qual a “governança corporativa é o sistema

segundo o qual as corporações de negócio são dirigidas e controladas. A estrutura

de governança corporativa especifica a distribuição dos direitos e responsabilidades

entre os diferentes participantes da corporação, tais como o conselho de

administração, os diretores executivos, os acionistas e outros interessados, além de

definir as regras e procedimentos para a tomada de decisão em relação a questões

20

corporativas. E oferece também bases através das quais os objetivos da empresa

são estabelecidos, definindo os meios para se alcançarem tais objetivos e os

instrumentos para se acompanhar o desempenho” (OCDE, 1999 apud ANDRADE e

ROSSETTI, 2006);

• “Sistema de Relações”, segundo a qual a “governança corporativa é o sistema pelo

qual as sociedades são dirigidas e monitoradas, envolvendo os relacionamentos

entre acionistas e cotistas, conselho de administração, diretoria, auditoria

independente e conselho fiscal. As boas práticas de governança corporativa têm a

finalidade de aumentar o valor da sociedade, facilitar seu acesso a capital e

contribuir para sua perenidade” (IBGC, 2006);

• “Estrutura de Poder”, na qual a “governança corporativa é o sistema e a estrutura de

poder que regem os mecanismos através dos quais as companhias são dirigidas e

controladas” (CADBURY, 1999 apud ANDRADE e ROSSETTI, 2006);

• “Sistema Normativo”, segundo a qual a “governança corporativa é um campo de

investigação focado em como monitorar as corporações, através de mecanismos

normativos, definidos em estatutos legais, termos contratuais e estruturas

organizacionais que conduzem ao gerenciamento eficaz das organizações,

traduzidos por uma taxa competitiva de retorno” (MATHIESEN, 2002 apud

ANDRADE e ROSSETTI, 2006).

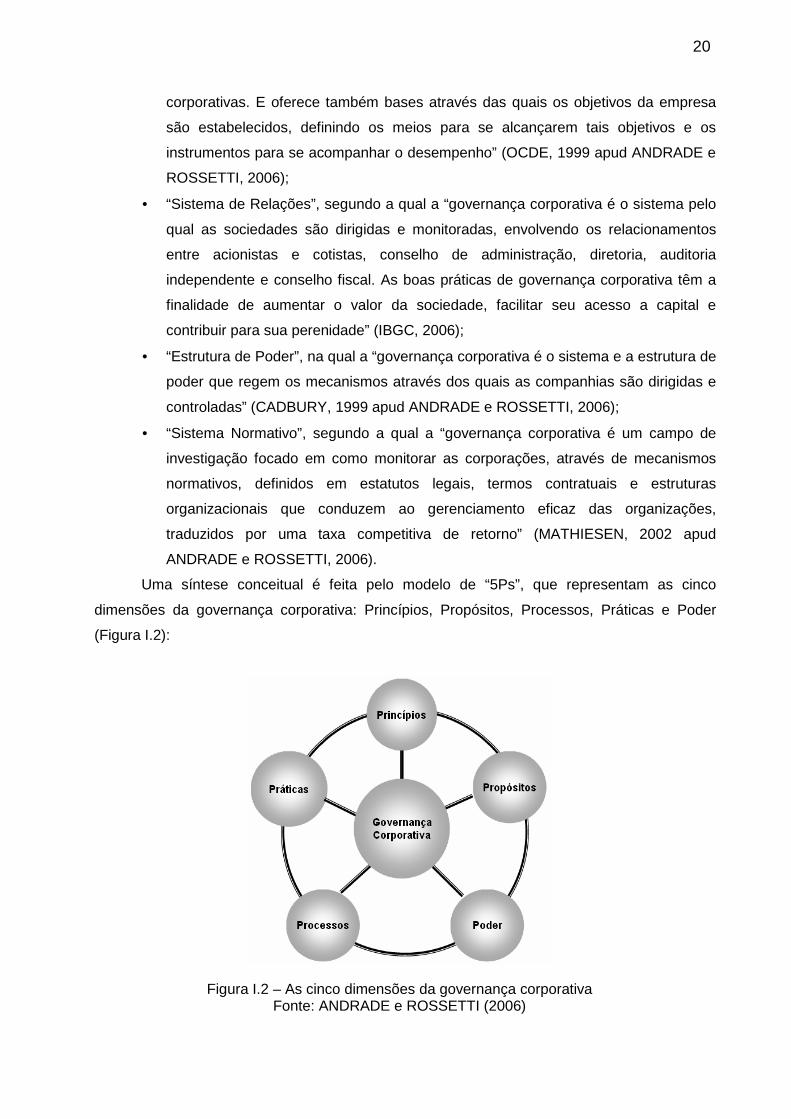

Uma síntese conceitual é feita pelo modelo de “5Ps”, que representam as cinco

dimensões da governança corporativa: Princípios, Propósitos, Processos, Práticas e Poder

(Figura I.2):

Figura I.2 – As cinco dimensões da governança corporativa Fonte: ANDRADE e ROSSETTI (2006)

21

Para ANDRADE e ROSSETTI (2006), as cinco dimensões, quando utilizadas, permitem

que o propósito central das práticas de governança, “a geração de máximo retorno total de

longo prazo” seja alcançado.

Os “Princípios” formam a base ética da governança corporativa. Independente da

cultura, seus conceitos são universais e contêm valores inegociáveis, como os quatro clássicos

da governança: “Fairness”, “Disclosure”, “Accountability” e “Compliance”2 que regulam as ações

da alta gestão das companhias na realização de suas operações e que estão presentes nos

diferentes códigos de governança ao redor do mundo. Eles são os fundamentos éticos que

norteiam a governança, e devem ser atendidos pela alta gestão e estão presentes em todos os

códigos de governança.

Os “Propósitos”, já discutidos, referem-se à necessidade da governança corporativa

contribuir para a geração máxima de valor para os Shareholders. Este direito, legítimo, deve

ser harmonizado com os interesses, também legítimos dos demais stakeholders.

O “Poder” é exercido pelos conselhos, diretorias executivas e órgãos de auditoria, que

são as estruturas organizacionais que representam a governança corporativa, e suas ações de

relacionamento e negociação permitem que a empresa alcance os propósitos desejados,

utilizando os princípios éticos fundamentais. Os Shareholders devem definir claramente a

separação de funções e de responsabilidades destes conselhos e gestores de modo a evitar

conflitos, compartilhando as decisões estratégicas de alto impacto. A governança corporativa

atua como intermediária, buscando um alinhamento entre as necessidades de gerar valor para

os controladores e os requisitos dos gestores. Os interesses dos proprietários da organização e

aqueles que exercem efetivamente o poder decisório nos diversos níveis hierárquicos devem

ser harmonizados. A aplicação de modelos de governança corporativa pressupõe o

cumprimento de papéis distintos entre a estrutura de governança e os executivos envolvidos

com a gestão das organizações. Enquanto a gestão das empresas é função associada à

tomada de decisões e ao desempenho operacional, a governança cumpre o papel de criar a

estratégia, nortear sua execução e monitorar sua realização. A governança atua além da

gestão administrativa da empresa, ao controlar o cumprimento das ações organizacionais com

o objetivo de oferecer benefícios para os diversos interessados e controladores. Estruturas de

gestão ineficientes podem estabelecer processos decisórios fracos, manutenção de membros

não produtivos nas estruturas de poder e associações entre bens organizacionais e

controladores.

Para SANTOS (2003), a governança atua como um sistema que busca um equilíbrio

entre as necessidades da organização e os interesses do poder societário, harmonizando os