租税教育講師養成研修~高校大学で租税教育を行うために~ …2012/10/11 ·...

47

平成 24 年 10 月 11 日 (木) 浦和税務署税務広報広聴官 租税教育講師養成研修~高校大学で租税教育を行うために~ 1 高等学校の租税教室 (1) 概要 イ 租税教室の開催状況 ロ 租税について(別紙1~3) (2) 租税教室(別紙4、5) (3) 解説 (4) 2 大学の租税教室 (1) 概要 (2) 租税教室(別紙6) (3) 解説

Transcript of 租税教育講師養成研修~高校大学で租税教育を行うために~ …2012/10/11 ·...

平成 24 年 10 月 11 日 (木)

浦和税務署税務広報広聴官

租税教育講師養成研修~高校大学で租税教育を行うために~

1 高等学校の租税教室

(1) 概要

イ 租税教室の開催状況

ロ 租税について(別紙1~3)

(2) 租税教室(別紙4、5)

(3) 解説

(4)

2 大学の租税教室

(1) 概要

(2) 租税教室(別紙6)

(3) 解説

別紙1

Ⅰ 現代社会

ⅰ 学習指導要領

1 目標

人間の尊重と科学的な探求の精神に基づいて、広い視野に立って、現代

の社会と人間についての理解を深めさせ、現代社会の基本的な問題につい

て主体的に考察し公正に判断するとともに自ら人間としての在り方生き

方について考察する力の基礎を養い、良識ある公民として必要な能力と態

度を育てる。

2 内容

(2) 現代社会と人間としての在り方生き方

・・・

エ 現代の経済社会と経済活動の在り方

現代の経済社会の変容などに触れながら・・・政府の役割と財政・

租税・・・について理解を深めさせ、・・・国民福祉の向上の関連に

ついて考察させる。

ⅱ 学習指導要領解説

「政府の役割と財政・租税」については、市場経済の中での政府の役割は、

国民生活の向上と福祉の充実のために、民間部民では十分には供給すること

の難しい財やサービスを提供する役割があること、また所得再配分や経済の

安定化を図る役割があることを、近年の経済の動向を踏まえて考察させると

ともに、租税を中心とした公的負担の意義と必要性についての理解を深めさ

せる。その際、納税が国民の義務であることを理解させるとともに、税金が

どのように使われどのようなサービスを受けているかなどについて納税者

としての立場から関心を持つことが大切であることを理解させる。

Ⅱ 政治・経済

ⅰ 学習指導要領

1 目標

広い視野に立って、民主主義の本質に関する理解を深めさせ、現代にお

ける政治、経済、国際関係などについて客観的に理解させるとともに、そ

れらに関する諸課題について主体的に考察させ、公正な判断を養い、良識

ある公民としての必要な能力と態度を育てる。

2 内容

(2) 現代の経済

ア 現代経済の仕組みと特質

・・・財政の仕組みと働き及び租税の意義と役割・・・について理

解させ、現代社会の特質について把握させ、経済活動の在り方と福祉

の向上との関連について考察させる。

ⅱ 学習指導要領解説

「財政の仕組みと働き及び租税の意義と役割」については、・・・財政活

動を行うには原資が必要であることに気付かせ、租税や国債など財源の調達

方法やそれぞれの問題点を理解させるとともに、限られた財源をいかに配分

すれば国民福祉が向上するかを考察させ、適切な財政運営が重要な課題であ

ることに気付かせる。なお、財政は国だけでなく地方公共団体も行っている

ことに気付かせ、両者の役割分担や連携の在り方について考察させる。

租税に関しては、税制度の基本を理解させるとともに、国民生活における租

税の意義と役割、公平で適切な負担の在り方について考察させる。その際、

国民が納税の義務を果たすとともに、納税者としての使途について関心をも

つことが大切であることを理解させる。

別紙2

☆ 現代社会

○ 財政とその働き

1 市場と政府の経済的役割

(省略)

2 財政のしくみ

財政、歳入、歳出、予算、一般会計、特別会計、財政投融資

* 参考資料として、平成 23 年度の予算総額の円グラフ

3 租税とその役割

国税と地方税、直接税と間接税、累進課税制度、逆進性

* 参考資料として

① 国税及び地方税の直接税、間接税の具体名

② 直間比率の推移(1955 年は5:5、1980 年は7:3、

現在は 6.3:3.7)

③ 「不公平税制」の例として「クロヨン」「トーゴーサン」

4 財政の赤字と公債の発行

国債と地方債、建設国債と特例公債、財政の硬直化、

プライマリーバランス(基礎的財政収支)

別紙3

☆ 政治・経済

○ 財政のしくみとはたらき

1 財政、国家財政と地方財政、予算、一般会計、特別会計、財政投融資

2 租税

直接税と間接税、公平の原則、累進課税制度、逆進性、直間比率、

シャウプ勧告、税制改正、消費税

* 参考資料として

① 国税及び地方税の直接税、間接税の具体名

② 歳入と歳出の推移

③ 「課税の公平」として「垂直的公平」と「水平的公平」

④ 直間比率の推移(1988 年は 72:28、2005 年は 57:43)

⑤ 不公平税制の「クロヨン」の関連で「源泉徴収」と「確定申告」

3 財政の役割と財政政策

(省略)

4 国債の累積と財政改革

建設国債と特例国債、国債依存度、国債費、財政の硬直化、

プライマリーバランス(基礎的財政収支)

考えよう!私たちの未来のために!

1

考えよう!私たちの未来のために!

○○高等学校

2

ビデオ「ご案内します アナザーワールドへ」

「税金なんか、無くなっちゃえばいいんだ!」

といった捨てぜりふを吐いた会社員が見た世界は一体・・・

H

タイプライターテキスト

別紙4

考えよう!私たちの未来のために!

3

税のしくみ税のしくみ

4

法人税

所得税

相続税

直接税直接税

国国

税税

地方税

地方税

事業税事業税

固定資産税

自動車税自動車税

間接税間接税

消費税消費税

酒 税

たばこ税たばこ税

ゴルフ利用税ゴルフ利用税

入湯税

税金の種類について税金の種類について

軽油引取税軽油引取税

県民税県民税

考えよう!私たちの未来のために!

5

所得税とは・・・所得税とは・・・

1年間(1月1日から12月31日まで)に

個人として

どれだけの利益(儲け)があったか

によって納める税金によって納める税金

6

所得の種類・・・性質によって10種類に区分

種 類 内 容 等

1 利 子 所 得 預貯金、国債などの利子の所得

2 配 当 所 得 株式、出資の配当などの所得

3 事 業 所 得 商工業、農業など事業を行っている場合の所得

4 不 動 産 所 得 土地、建物などを貸している場合の所得

5 給 与 所 得 給料、賃金、ボーナスなどの所得

6 退 職 所 得 退職手当、一時恩給などの所得

7 譲 渡 所 得 土地、建物、会員権等を売った場合の所得

8 山 林 所 得 山林の立木などを売った場合の所得

9 一 時 所 得 クイズの賞金、満期返戻金など、一時的な所得

10 雑 所 得年金、恩給などの所得

上記所得に当てはまらない所得

考えよう!私たちの未来のために!

7

所得税について 垂直的垂直的公平公平→→

課税所得金額 税 率

1千円から 194万9千円まで 5%

195万円から 329万9千円まで 10%

330万円から 694万9千円まで 20%

695万円から 899万9千円まで 23%

900万円から 1,799万9千円まで 33%

1,800万円以上 40%

超過累進税率の適用・・・・・所得が多くなるに従って、

税率が段階的に高くなり、納税者がその支払能力に

応じて公平に税を負担するしくみ

8

オリンピックの報奨金

バンクーバーで浅田選手が銀メダル

JOCでは報奨金を支給します

税金は?

考えよう!私たちの未来のために!

9

正解は?

①① 税金はかかる税金はかかる

②② 20歳未満はかからない20歳未満はかからない

③③ 税金はかからない税金はかからない

10

答え③③ 税金はかからない税金はかからない

平成6年に税制改正があり、非課税非課税になりました。税制改正以前は、一時所得一時所得として所得税がかかっていました。

解説:

金メダルー300万円

銀メダルー200万円

銅メダルー100万円

参考:

考えよう!私たちの未来のために!

11

クイズ たばこ税について

1箱 410円

税金は?

12

正解は?

① 約 80円

② 約130円

③ 約270円

考えよう!私たちの未来のために!

13

答え ③約270円

国 税

地方税

たばこ税

県たばこ税

市町村たばこ税

122.44円

30.08円

92.36円

合 計 264.4円

消 費 税

小 計 244.88円

19.52円

14

消費税について・・消費税について・・

商品・製品の販売やサービスの提供などの商品・製品の販売やサービスの提供などの

取引に対して取引に対して 5%5%

薄く広く課税薄く広く課税

水平的公平水平的公平

↓

考えよう!私たちの未来のために!

15

●消費税(付加価値税)の標準税率(2011年1月現在)

■消費税(付加価値税)の比較

16

考えよう!私たちの未来のために!

17

老後と地域を支える消費税老後と地域を支える消費税

福祉予算へ

地方交付税

地方へ

消 費 税

4 %

地 方 消 費 税

1 %

基 礎 年 金

老 人 医 療

介 護

( 約 5 6 % )

地 方 分

( 約 4 4 % )

18

税は私たちの暮らしを支えています税は私たちの暮らしを支えています

学校に通うため学校に通うため

道路を造るため道路を造るため

警察、消防のため警察、消防のため

ごみ処理のためごみ処理のため

老人医療介護のため老人医療介護のため

基礎年金のため基礎年金のため

国際協力のため国際協力のため

税税 金金

会会 費費

考えよう!私たちの未来のために!

19

身近な財政支出 1

教育費 (高校生1人当たり)

年間 913,000円

月月 約76,000円約76,000円

(小中高12年間で約1,076万円)

20

身近な財政支出 2

警察・消防費

年間 5兆1,399億円

一人当たり一人当たり 40,300円40,300円

考えよう!私たちの未来のために!

21

身近な財政支出 3

ゴミ処理費用

年間 2兆1,038億円

一人当たり一人当たり 16,500円16,500円

22

身近な財政支出 4

医療費負担額

年間13兆4,933億円

一人当たり一人当たり105,800円105,800円

考えよう!私たちの未来のために!

23

公債残高の推移

00.296.8

64.1142.4

64.2223

260

247

421

0

100

200

300

400

500

600

700

’65年 ’89年 ’94年 ’04年 ’11年

建設公債 特例公債

公債残高 約668兆円約668兆円国民1人当たり

約524万円約524万円

23年度公債発行額約約4444兆円兆円

建設国債 約 6兆円特例国債 約38兆円

利払費年間 約9兆9千億円1日当たり 約272億円約272億円1分当たり 約1約1,,894万円894万円

24

考えよう!私たちの未来のために!

25

26

■急速に進む高齢化

○総人口に対して65歳以上の人口が占める割合を諸外国と比べたグラフです。 日本の高齢化が急速に進んでいることが読みとれます。

65歳以上の対総人口比

考えよう!私たちの未来のために!

27

考えていこう!考えていこう!未来のために!未来のために!

税制について

水平的公平、垂直的公平水平的公平、垂直的公平

所得課税、消費課税、資産課税所得課税、消費課税、資産課税

など

どのような使われ方がいいのかどのような使われ方がいいのか

確定申告書等作成コーナー

・確定申告書等の作成やe-Taxによる提出をサポート

公売情報ホームページ・公売物件や公売手続などの情報を提供

税の学習コーナー・税を楽しく学習・租税教育用教材を提供

路線価図・オンラインで路線価情報を提供

Web-TAXーTV・税に関する情報を

動画で解説

メールマガジン・税に関する各種情報

をメールで配信

ご意見・ご要望・税務に関する

ご意見等の窓口

e-Taxホームページ・e-Taxによる申告等の

手続をサポート

タックスアンサー・よくある税のQA

ホームページによる情報の提供~国税庁ホームページの充実~

28

考えよう!私たちの未来のために!

国税庁ホームページの充実(Web-TAX-TV ~ジャンルで選べる税金ガイド ~)

③詳しい資料をダウンロード①動画と図解でわかりやすい

②便利なチャプター再生 ④テーマに沿った関連リンク集

2

1

4

3

29

国税庁ホームページの充実(税の学習コーナー )

【学校教師向け】小・中・高校生用に、

「税の意義・役割」について理解を深めるための

租税教育用教材を提供

【小・中学生向け】入門編・発展編に分けレベル

に応じて税を学習

【児童・生徒向け】楽しくゲームをしながら

税を学べるコーナー

【小・中学生向け】日本の財政や税の仕組み

を学習できるビデオを提供

【小学生低学年向け】楽しく税を学べる

絵本や紙芝居を提供

【児童~大人向け】クイズを通じて

税を学習

30

考えよう!私たちの未来のために!

31

32

考えよう!私たちの未来のために!

イータ君(電子申告のマスコット)

33

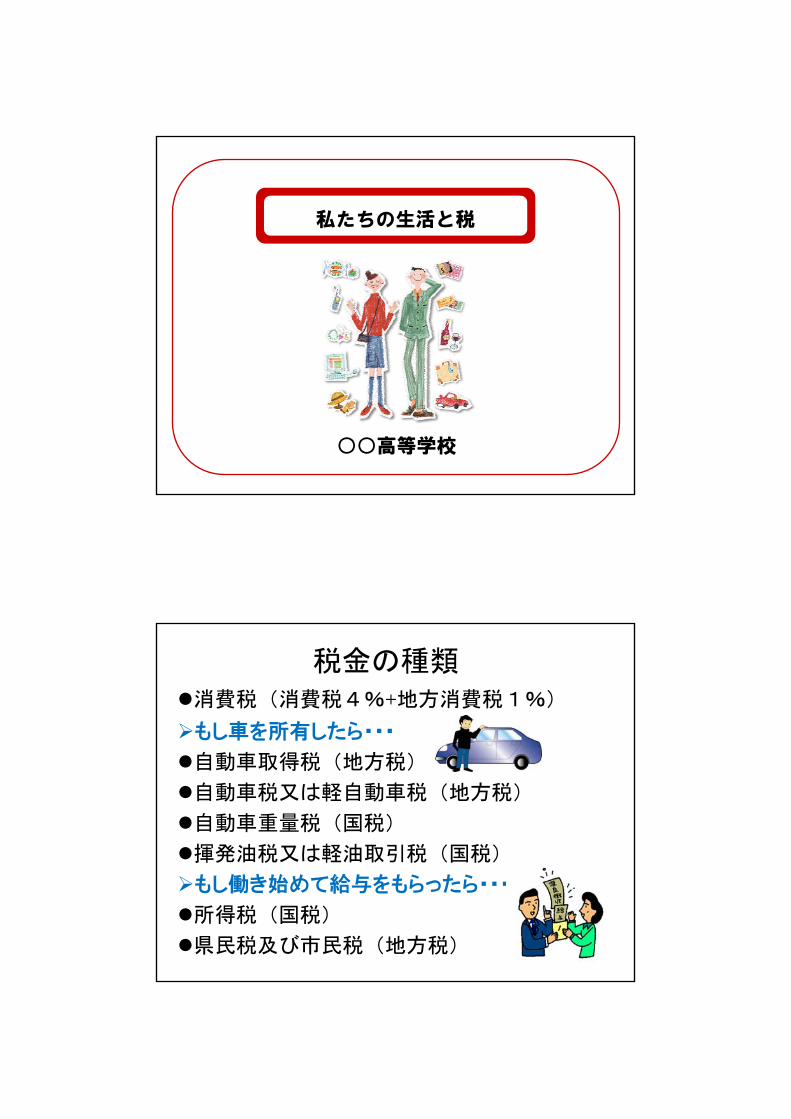

私たちの生活と税

○○高等学校

税金の種類消費税(消費税4%+地方消費税1%)

もし車を所有したら・・・

自動車取得税(地方税)

自動車税又は軽自動車税(地方税)

自動車重量税(国税)

揮発油税又は軽油取引税(国税)

もし働き始めて給与をもらったら・・・

所得税(国税)

県民税及び市民税(地方税)

H

タイプライターテキスト

別紙5

税金の種類

もし20歳になってタバコを吸ったら・・・

たばこ税及びたばこ特別税(国税)

道府県たばこ税及び市町村たばこ税(地方税)

もし20歳になってお酒を飲むようになったら・・・

酒税(国税)

もしゴルフ場でゴルフをしたら・・・

ゴルフ場利用税(地方税)

もし温泉を利用したら・・・

入湯税(地方税)

税金の種類もし自分で会社を設立したら・・・

登録免許税(国税)

法人税(国税)

事業税(地方税)

もし土地や建物を取得したら・・・

登録免許税(国税)

印紙税(国税)

不動産取得税(地方税)

固定資産税(地方税)

わたしたちの身の回りには、国や都道府県、

市町村によるサービスなどがあります。

ゴミゴミ

警察警察

公園公園

指定のゴミ袋に入れて所定の日に出せば、

ゴミ収集車が持っていってくれる。

安全を守ってもらうのに、手数料は

払わない。

みんなが利用でき、

有意義な生活を送れる。

「公共サービス」や「公共施設」を提供するためには、

たくさんの費用がかかります。

公共サービス 公共施設

警察、消防、

ゴミ収集、福祉など

学校、公園、

道路など

■身近な財政支出(国と地方公共団体の負担額合計)平成20年度

●警察・消防費 総額 5兆1,240億円(国民一人当たり約 40,128円)

●市町村のゴミ処理費用 総額 2兆 923億円(国民一人当たり約 16,386円)

●国民医療費の公費負担額 総額12兆9,053億円(国民一人当たり約101,066円)

公立学校の児童・生徒1人当たりの年間教育費年間教育費

国と地方公共団体の負担額の合計(平20年度)

¥ 957,000¥ 827,000

小学生 中学生

※月額約 69,000円

※月額約 80,000円

もしも税金がなかったら

救急車が有料に 医療費がすべて自己負担に

ごみ収集が有料に 交番が有料に

平成23年度 当初予算

当初予算

暫定予算

補正予算

・財務省が査定し年末までに原案を作成

・8月末に概算要求が各省庁から提出

・復活折衝を経て政府案を決定

・政府予算案を1月中に国会へ提出、3月末日までに成立

当初予算が3月末日までに成立しなかった場合などに暫定的に編成される予算

当初の予算どおりとはいかなくなった場合、国会の議決を経て当初予算の内容を変更するように組まれた予算

プライマリーバランス(基礎的財政収支)

皆さんならどうしますか。

今月は買いたい物が多くあり、毎月の小遣いの範囲では足りなかったとします。そんな時どうしますか?

①小遣いの増額を粘り強く交渉する。

②買いたい物のいくつかをあきらめる。

③小遣いの前借り(借金)をする。

●公債残高の推移

うなぎのぼりに増える公債残高

■急速に進む高齢化

○総人口に対して65歳以上の人口が占める割合を諸外国と比べたグラフです。 日本の高齢化が急速に進んでいることが読みとれます。

65歳以上の対総人口比

■負担のあり方について

●国民負担率の国際比較

※日本は2011年度予算ベース。諸外国はOECD“Revenue Statistics 1965-2009”による2008年実績値

“公平”に負担するってどういうこと?

友人3人で食事に行って、食事代の負担はどうしますか?

① 3人で均等に割って支払う

② たくさん食べた人が多く支払い、少ししか食べていない人は少なく支払う

③ お金をたくさん持っている人が多く、あまり持っていない人は少なく支払う

消費税

所得税

水平的公平

垂直的公平

経済力が同等の人に等しい負担

経済力のある人により大きな負担

●消費税(付加価値税)の標準税率(2011年1月現在)

■消費税(付加価値税)の比較

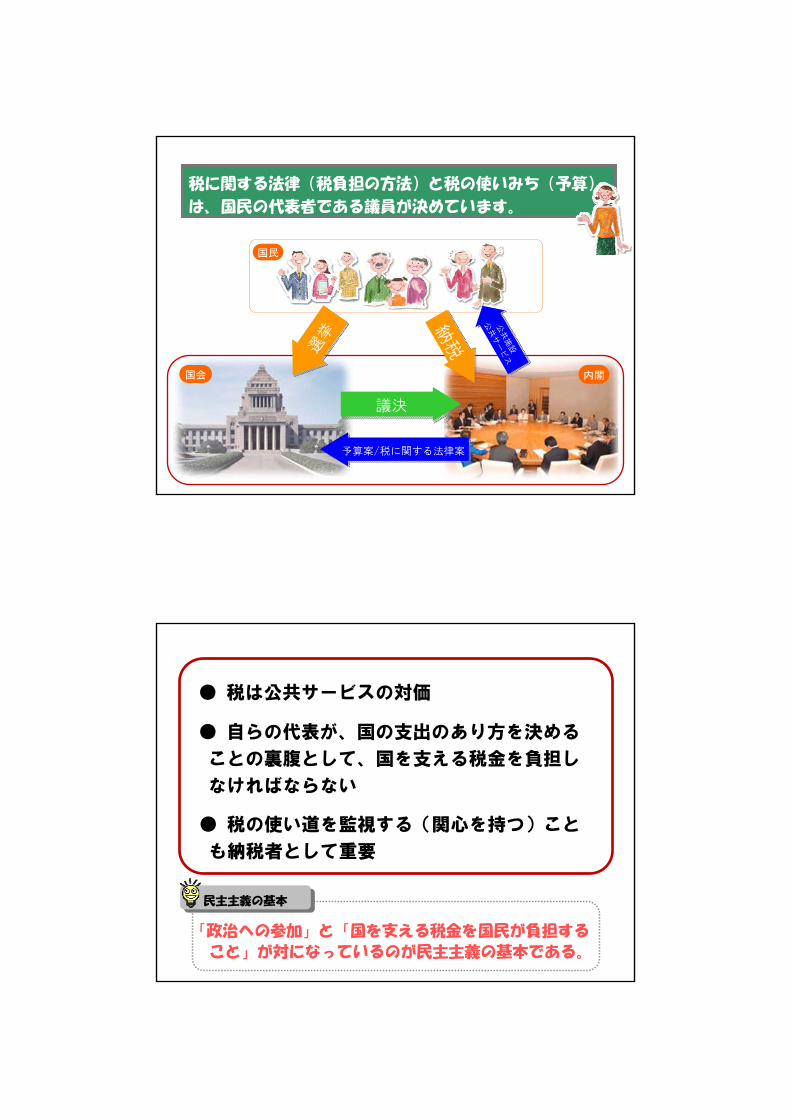

納税の義務は憲法で定められています。

【日本国憲法第30条】

国民は、法律の定めるところにより

納税の義務を負ふ。

税に関する法律(税負担の方法)と税の使いみち(予算)

は、国民の代表者である議員が決めています。

国会 内閣

予算案/税に関する法律案予算案/税に関する法律案

議決議決

国民

選挙

選挙

納税

納税

公共施設

公共サービス

公共施設

公共サービス

「政治への参加」と「国を支える税金を国民が負担する

こと」が対になっているのが民主主義の基本である。

民主主義の基本民主主義の基本

● 税は公共サービスの対価

● 自らの代表が、国の支出のあり方を決める

ことの裏腹として、国を支える税金を負担し

なければならない

● 税の使い道を監視する(関心を持つ)こと

も納税者として重要

豊かで安心して暮らせる未来のためには、公平な租税負担と給付の関係について、私たち一人ひとりが考えることが大切です。

○○大 学 講 演 会 説 明 資 料

テーマ 「将来、税を教えるために」

平成23年11月9日浦 和 税 務 署

税務広報広聴官

お伝えしたいこと

1 この10年での税制の変化

2 税のしくみ

3 税務署の仕事

H

タイプライターテキスト

資料6

この10年での税制の変化ついて

所得控除額の改正

所得控除 平成13年 平成22年 備 考

損害保険料控除 (最高)15,000円 × 平成19年に改正

地震保険料控除 × (最高)50,000円 平成19年に改正

老年者控除 500,000円 × 平成17年に改正

配偶者特別控除 (最高)380,000円(最高)380,000円※ 配偶者控除との併用は不可

平成16年に改正

所得税率の改正

税負担の比較

年収500万円のサラリーマンのAさん

・ 家族構成 妻(収入なし)、子供2人(小4、小1)

・ 一般の生命保険、個人年金型保険に加入

(両保険とも年間10万円以上支払)

・ 住宅の火災保険(年間3千円支払、掛捨て)

・ 雇用保険等社会保険料として年間50万円支払い

(年収の10%と仮定)

税負担の比較

年収500万円のサラリーマンのAさん

平成13年 所得税 95,700円

平成22年 所得税 67,000円

(参考)年収800万円のサラリーマンのBさん

平成13年 319,700円、平成22年 288,500円

給与所得者の所得税の計算(イメージ)

所得税の課税ベース(給与収入700万円の場合)

給与所得者の所得税の計算

所得税について、10年前と比較すると

1 制度の改正がかなり行われている

2 年収500万円のサラリーマンの例では、

減税になっている(住民税は増税)

税制の変化について(まとめ)

所得税とは

1 国の税金(国税)の1つ

2 個人の所得にかかる税金

税のしくみについて(所得税)

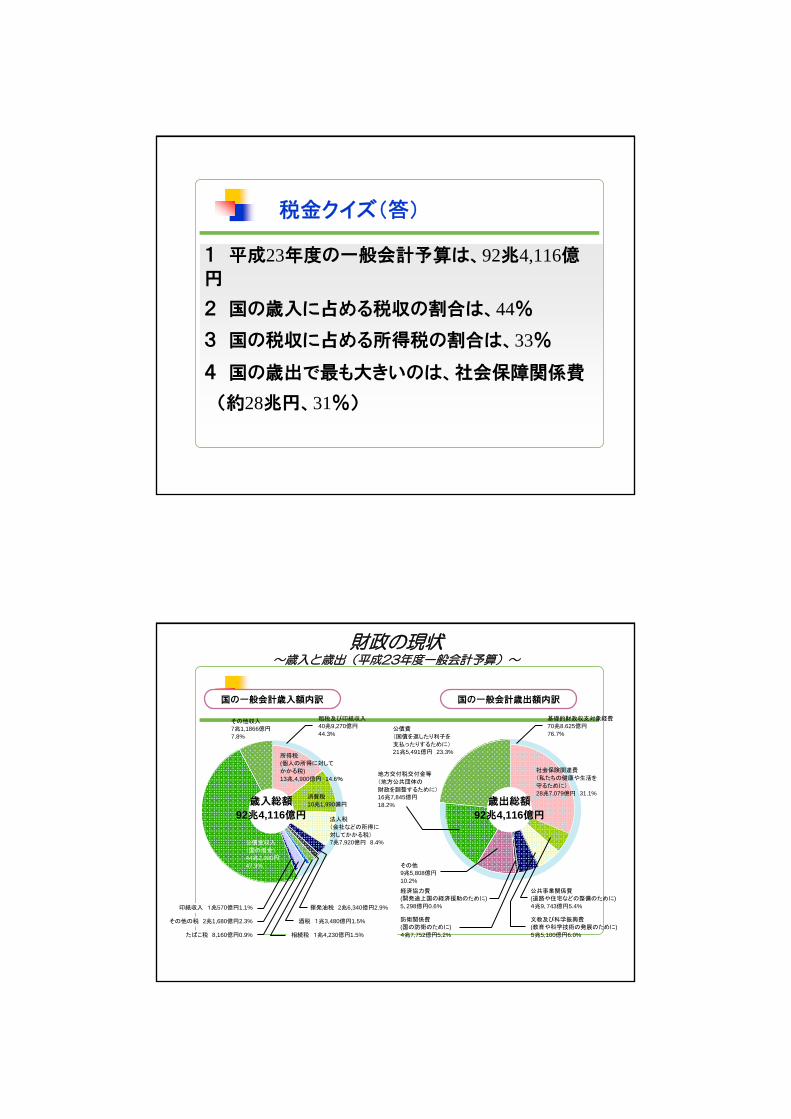

1 平成23年度の一般会計予算額は?

2 国の歳入に占める税収の割合は?

3 税収に占める所得税の割合は?

4 国の歳出で最も大きいものは?

税金クイズ

1 平成23年度の一般会計予算は、92兆4,116億円

2 国の歳入に占める税収の割合は、44%

3 国の税収に占める所得税の割合は、33%

4 国の歳出で最も大きいのは、社会保障関係費

(約28兆円、31%)

税金クイズ(答)

租税及び印紙収入

40兆9,270億円

44.3%

基礎的財政収支対象経費

70兆8.625億円

76.7%

文教及び科学振興費

(教育や科学技術の発展のために)5兆5,100億円6.0%

公共事業関係費

(道路や住宅などの整備のために)4兆9、743億円5.4%

所得税

(個人の所得に対して

かかる税)13兆,4,900億円 14.6%

その他収入

7兆1,1866億円

7.8%

消費税

10兆1,990備円

公債金収入

(国の借金)

44兆2,980円47.9%

法人税

(会社などの所得に

対してかかる税)

7兆7,920億円 8.4%

公債費

(国債を返したり利子を

支払ったりするために)

21兆5,491億円 23.3%

地方交付税交付金等

(地方公共団体の

財政を調整するために)

16兆7,845億円

18.2%

社会保険関連費

(私たちの健康や生活を

守るために)

28兆7,079億円 31.1%

その他

9兆5,808億円

10.2%

国の一般会計歳入額内訳 国の一般会計歳出額内訳

印紙収入 1兆570億円1.1%

その他の税 2兆1,680億円2.3%

たばこ税 8,160億円0.9%

揮発油税 2兆6,340億円2.9%

酒税 1兆3,480億円1.5%

相続税 1兆4,230億円1.5%

経済協力費

(開発途上国の経済援助のために)5、298億円0.6%

防衛関係費

(国の防衛のために)4兆7,752億円5.2%

歳入総額

92兆4,116億円

歳出総額

92兆4,116億円

財政の現状~歳入と歳出(平成23年度一般会計予算)~

所得控除とは?

→ 世帯構成及び個人的事情を考慮して控除

額を算定する。

① 世帯構成の考慮

配偶者控除、配偶者特別控除、扶養控除

② 個人的事情の考慮

雑損控除、医療費控除、障害者控除、寡婦(夫)控

除、勤労学生控除

所得控除

所得税の税率

→ 所得が少ない人は税率が低く、所得が多い

人は税率は高い(超過累進課税)

所得税の税率

所得税の納税制度

1 申告納税制度

2 源泉徴収制度

所得税の納税制度

申告納税制度

→ 納税者が1年間の所得金額を計算し、所得

金額に応じた所得税額を計算の上、自主的に

確定申告を行い、その申告に基づき納付する

方式

申告納税制度

源泉徴収制度

→ 所得税は「申告納税制度」を建前としている

が、これと併せて、特定の所得については、そ

の所得の支払者(源泉徴収義務者)が、その

支払の際に、所定の所得税の額を計算し、徴

収して納付する制度

源泉徴収制度

所得税は、

① 国税収入の30%超を占める税金である。

② 公平な税負担の観点から、世帯構成、個人的

事情及び所得金額の大小を考慮している。

③ 納税の仕方として、申告納税制度、源泉徴収

制度がある

所得税のしくみ(まとめ)

総務課 税務広報広聴官 徴収部門

法人課税部門 酒類指導官資産課税部門個人課税部門

管理運営部門

財務省 国税庁

国税局(12)

税務署(524)

沖縄国税事務所を含む

税務大学校(本校と全国12の地方研修所)

国税不服審判所(本部と全国12の支部等)

わたしたちの町の税務署の仕事~国税庁の組織の機構~

毎年2月16日〜3月15日(所得税の確定申告の期間)には、多数の納税者が確定申告

平成22年分の所得税の確定申告者数は、2,315万人

毎年2月16日〜3月15日(所得税の確定申告の期間)には、多数の納税者が確定申告

平成22年分の所得税の確定申告者数は、2,315万人

個人事業者向けの各種説明会や青色申告のための記帳指導・

研修等の開催を担当

個人事業者の所得税や消費税についての、申告等の相談・

指導・調査を担当

e-Taxでは、自宅やオフィスのパソコンから

インターネットを通じて、申告・申請・届出・納税ができます。

国税庁ホームページの「確定申告書等作成コーナー」では、自動計算された申告書を作成することができます。e-Taxでの送信のほか、プリンターで印刷して郵送等により提出す

ることもできます。

個人課税部門

わたしたちの町の税務署の仕事~個人課税部門の仕事~

国税専門官は、国税局や税務署において、税のスペシャリストとして法律・経済・会計等の専門知識を駆使し、国税調査官、国税徴収官、国税査察官といった職種に分かれて活躍しています。

国税専門官には、豊かな教養と高度の専門知識はもちろんのこと、時代の変化に即応する強い精神力とバイタリティーが求められています。

国税専門官の仕事

1 税務署は、国税の第一線の執行機関であり、納税者と最も密接なつながりを持つ行政機関です。

2 国税専門官は、国税局や税務署において、税のスペシャリストとして活躍しています。

3 税務署では確定申告の時期に、アルバイトを募集しています。

むすび

(当該シナリオ)](https://static.fdocuments.net/doc/165x107/5f53727a7215933523459e0e/oecceeoeffffffc-ffc-ff-oec.jpg)