BAHAN 2 (T4 2015) 12-9-2015

4

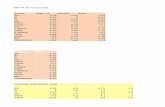

PERANCANGAN URUS NIAGA BI L TARIKH 2015 URUS NIAGA KOMPONEN DOKUMEN 1. OGOS 1 Peniaga meneruskan perniagaan dengan baki-baki aset, liabiliti dan ekuiti pemilik seperti berikut: Butir Debi t (RM) Kred it (RM) Kenderaan Stok Penghutang Tunai Overdr af bank Modal 50,0 00 9,42 0 3,05 0 400 800 62,0 70 62,8 70 62,8 70 . Catatan permulaan Memo 2 3 Beli barang 1 RM2900 daripada Pemborong A secara kredit. (10 unit x RM290 seunit = RM2900) Kos Jualan (Belian Kredit) 3 4 Beli barang 2 RM3600 daripada Pemborong B secara kredit. (12 unit x RM300 seunit = RM3600) Kos Jualan (Belian Kredit) 4 5 Angkutan masuk dikenakan oleh Pemborong A RM 200 kerana melebihi jarak penghantaran barang. Kos Jualan (Angkutan masuk) 5 6 Pulangan belian barang 2 RM600 kepada Pemborong B kerana salah jenama barang. (2 unit x RM300 seunit = RM600) Kos Jualan (Pulangan Belian) 6 8 Jual barang 1 RM3,000 kepada E secara kredit. (10 unit x RM300 seunit = Jualan Bersih (Jualan

-

Upload

everest-lim-yong-kean -

Category

Documents

-

view

63 -

download

0

description

Prinsip Akaun Folio form 4

Transcript of BAHAN 2 (T4 2015) 12-9-2015

PERANCANGAN URUS NIAGABIL

TARIKH2015

URUS NIAGA KOMPONEN DOKUMEN

1. OGOS1 Peniaga meneruskan perniagaan

dengan baki-baki aset, liabiliti dan ekuiti pemilik seperti berikut:

Butir Debit (RM)

Kredit (RM)

KenderaanStokPenghutangTunai Overdraf bank Modal

50,0009,4203,050

400800

62,07062,870 62,870

.

Catatanpermulaan

Memo

2 3 Beli barang 1 RM2900 daripada Pemborong A secara kredit.

(10 unit x RM290 seunit = RM2900)

Kos Jualan(Belian Kredit)

3 4 Beli barang 2 RM3600 daripada Pemborong B secara kredit.

(12 unit x RM300 seunit = RM3600)

Kos Jualan(Belian Kredit)

4 5 Angkutan masuk dikenakan oleh Pemborong A RM 200 kerana melebihi jarak penghantaran barang.

Kos Jualan(Angkutan

masuk)

5 6 Pulangan belian barang 2 RM600 kepada Pemborong B kerana salah jenama barang.

(2 unit x RM300 seunit = RM600)

Kos Jualan(Pulangan

Belian)

6 8 Jual barang 1 RM3,000 kepada E secara kredit.

(10 unit x RM300 seunit = RM3000)

Jualan Bersih(Jualan Kredit)

7 9 Jual barang 2 RM3100 kepada F secara kredit.

(10 unit x RM310 seunit = RM3100)

Jualan Bersih(Jualan Kredit)

8 10 Pulangan jualan barang 1 RM300 oleh E kerana tersalah warna pesanan barang.

(1 unit x RM300 seunit = RM300)

Jualan Bersih(Pulangan

Jualan)

9 12 Terima cek RM1,500 jualan barang 1 kepada G

(5 unit x RM300 seunit = RM1,500)

Jualan Bersih(Jualan Tunai)

10 13 Terima cek RM1,860 jualan barang 2 kepada H

(6 unit x RM310 seunit = RM1,860)

Jualan Bersih(Jualan Tunai)

11 14 Pengeluaran tunai untuk kegunaan Catatan Kontra

pejabat RM 1,000

12 16 Beli barang 3 RM1,860 daripada Pemborong D dengan cek.

(6 unit x RM310 seunit = RM1860)

Kos Jualan(Belian Tunai)

13 17 Beli sebuah komputer RM4,000 daripada Kedai Komputer C untuk kegunaan pejabat secara kredit.

Perolehan Aset Bukan Semasa

14 18 Pemilik mengambil 1 unit barang 2 RM300 untuk kegunaan peribadi.

(1 unit x RM300 seunit = RM300)

Ambilan

15 19 Terima cek RM2,400 jualan barang 1 kepada G

(8 unit x RM300 seunit = RM2,400)

Jualan Bersih(Jualan Tunai)

16 20 Terima cek RM1,280 jualan barang 3 kepada H

(4 unit x RM320 seunit = RM1,280)

Jualan Bersih(Jualan Tunai)

17 21 Terima cek RM1,800 daripada E.(6 unit x RM300 seunit = RM1,800)

Penerimaan(Penghutang)

18 22 Terima cek RM1,860 daripada F.(6 unit x RM310 seunit = RM1,860)

Penerimaan(Penghutang)

19 23 Bayar kepada Pemborong A RM1,450 dengan cek.

(5 unit x RM290 seunit = RM1,450)

Pembayaran(Pemiutang)

20 24 Bayar kepada Pemborong B RM1,800 dengan cek.

(6 unit x RM300 seunit = RM1,800)

Pembayaran(Pemiutang)

21 25 Terima cek RM2000 untuk komisen dari penjualan barang.

Penerimaan(Hasil)

22 26 Terima cek RM3000 untuk sewa dari sebahagian bangunan yang disewakan.

Penerimaan(Hasil)

23 27 Bayar kadar bayaran RM300 secara tunai Pembayaran(Belanja)

24 28 Bayar sewa kedai RM4000 dengan cek Pembayaran(Belanja)

25 29 Deposit tunai perniagaan ke dalam bank sebanyak RM500.

Catatan Kontra

26 30 Bayar gaji kepada pekerja RM1,300 dengan cek

Pembayaran(Belanja)

SENARAI BARANG NIAGA (SET E NOMBOR 152)

BARANG BELI JUALHARGA (RM) HARGA (RM)

Barang 1 290 300Barang 2 300 310Barang 3 310 320

STOK AWAL 1 OGOS 2015

BARANG HARGA BELI KUANTITI JUMLAHBarang 1 290 18 5220Barang 2 300 14 4200Barang 3 310 0 0

JUMLAH 9420