BAB 21 KARAKTERISTIK DAN JENIS TRANSAKSI … 21... · Perusahaan dagang dibedakan menjadi pedagang...

56

Page 1 of 56 BAB 21 KARAKTERISTIK DAN JENIS TRANSAKSI PERUSAHAAN DAGANG A. Pengertian Perusahaan Dagang Perusahaan dagangadalahperusahaan yang kegiatannyamembeli, menyimpan, danmenjualbarangdagangtanpamengubahbentuknya. B. Ciri‐ciri Perusahaan Dagang 1. Melakukanusahamemperjualbelikanbarangdagang 2. Dalamkegiatanakuntansinyaterdapat: a. Akun persedian barang dagang b. Perhitungan HPP c. Pembuatanlaporanlabarugi yang berbentuksingle step danmultiple step 3. Perusahaan dagang dibedakan menjadi pedagang besar mpedagangmenengah, danpedagangbesar. C. Syarat Jual Beli 1. Syarat penyerahan barang a. FOB shipping point b. FOB destination point 2. Syarat pembayaran barang a. Pembayaran di muka b. Cash on delivery c. Pembayarankontanatautunai d. Pembayarsudahbarangditerima D. Transaksi Perusahaan Dagang 1. Pembelianbarangdagangsecarakreditmaupuntunai 2. Penjualanbarangdagangkreditdantunai 3. Returpembeliandanpenguranganharga 4. Returpenjualandanpenguranganharga 5. Potonganpenjualan 6. Potonganpembelian 7. Bebanangkutpembelian

Transcript of BAB 21 KARAKTERISTIK DAN JENIS TRANSAKSI … 21... · Perusahaan dagang dibedakan menjadi pedagang...

Page 1 of 56

BAB 21 KARAKTERISTIK DAN JENIS TRANSAKSI PERUSAHAAN DAGANG

A. Pengertian Perusahaan Dagang

Perusahaan dagangadalahperusahaan yang kegiatannyamembeli, menyimpan, danmenjualbarangdagangtanpamengubahbentuknya.

B. Ciri‐ciri Perusahaan Dagang 1. Melakukanusahamemperjualbelikanbarangdagang 2. Dalamkegiatanakuntansinyaterdapat:

a. Akun persedian barang dagang b. Perhitungan HPP c. Pembuatanlaporanlabarugi yang berbentuksingle step danmultiple step

3. Perusahaan dagang dibedakan menjadi pedagang besar mpedagangmenengah, danpedagangbesar.

C. Syarat Jual Beli 1. Syarat penyerahan barang

a. FOB shipping point b. FOB destination point

2. Syarat pembayaran barang a. Pembayaran di muka b. Cash on delivery c. Pembayarankontanatautunai d. Pembayarsudahbarangditerima

D. Transaksi Perusahaan Dagang 1. Pembelianbarangdagangsecarakreditmaupuntunai 2. Penjualanbarangdagangkreditdantunai 3. Returpembeliandanpenguranganharga 4. Returpenjualandanpenguranganharga 5. Potonganpenjualan 6. Potonganpembelian 7. Bebanangkutpembelian

Page 2 of 56

PAKET SOAL I Pilihlahjawaban yang paling tepat! 1. Perusahaan dagangadalahperusahaan yang kegiatanutamanya...

A. membelibahanbakukemudianmengobahnyauntukdijualkembali B. membelidanmenjualbarangtanpamengubahbentuknya C. melaksanakanjualbelisuratberharga D. membelibarang‐barangdarimasyarakatluas E. menjualdanmembelibarang‐baranghasilprodusipabrikan

2. Beberapakegiatan yang dilakukanolehperusahaandagangadalah... A. mengirimkanbarangdagang, mengemassebelummenjual,

danmenambahmanfaatbarang B. membelibarangdagang, melakukanpembayaran, menjualbarangdagang,

danpenerimaanuang C. mengirimkanbarang, memproduksiatributtambahan,

danmenerimapengembalianjikaterjadikerusakan D.

membelibarangdaripemasokdanmenjualnyadenganmengadakanperubahanseperlunya

E. membelibarang, menjualbarangdagang, rnemberikanjaminanataugaransi, danmelakukanproduksitambahanjikaterjadikekurangan

3. Transaksi‐transaski di bawahiniadalahtransaksi yang hanyaterjadi di

perusahaandagang, yaitu... A. Returpenjualan, Bebansewa, Potonganpembelian B. Bebanangkutpembelian, bebangaji, penjualanbarangdagangsecarakredit C. Potonganpembelian, ReturpenjualandanPotonganHarga,

Contohsoal 1: Padatanggal 30 Juli 2011 dibelibarangdagangdari CV Makmur Jaya sehargaRp 5.000.000,00 dengansyarat 2/10,n/30. Bagaimanapencatatan yang dilakukanapabilapenyerahanbarangdilakukansecara FOB Destination Point? Jawab: Padatransaksi di atasberartiBiayaAngutditanggungolehpenjual, sehinggapembelitidakakandikenaibiayaangkut. Dengandemikianbagipembelimakapencatatan yang akandilakukanadalahPembelianbertambah(D) danUtangdagangbertambah (K), masing‐masingsenilaiRp 5.000.000,00. Jurnal yang akandibuatadalah:

Tanggal Keterangan Ref Debet Kredit 2011 30 Pembelian 5.000.000,00 Juli UtangDagang 5.000.000,00

Page 3 of 56

Pembelianbarangdagangsecarakredit D. Returpenjualandan PH, Pembelianperlengkapansecarakredit,

PelunasanUtangdagang E. Potonganpenjualan, Returpembelian, Bebanasuransitoko, Bebangaji

4. Syaratpenyerahan FOB Destination Point, berarti yang menannggungbiayaangkutdalam proses jualbelisuatubarangadalah... A. pembeli B. penjual C. penjualdanpembeli D. distributor E. pabrik

5. Syaratpembayaran 5/10, n/45 dapatdiartikan... A. pembayarandalamwaktu 10

harisetelahpembelianakanmendapatkanpotonganpembeliansebesar 5% dari total pembelian

B. masapotonganadalahantara 10 sampaidengan 30 harisetelahpembelian C. potongantunai 45% akanditerimabilamembayardalamjangkawaktu 10

harisetelahpembeli D. pemeliakandikenaidendaketikadiamembayardalamjangkawaktu 45

harisetelahtanggalpembelian E. pembeliakandikenaipotonganpembelianjikadiamembayardalamjangkawaktu 5 hari

6. Nota debetatau memo debetberarti... A. penjualan di debet B. pembelian di debet C. utangdagang/utangusaha di debet D. piutangdanpenjualan di kredit E. returpenjualandanpenguranganharga di kredit

7. Dikirmkan nota kreditbernilaiRp 75.000,00 kepadakoperasi BERKAH. Transaksiiniakan di catatolehKoperasi BERKAH di dalamjurnalumum.... A. Piutangdagang Rp 75.000,00 Penjualan Rp 75.000,00 B. Penjualan Rp 75.000,00 PiutangDagang Rp 75.000,00 C. PiutangDagang Rp 75.000,00

ReturPenjualan& PH Rp 75.000,00 D. Penjualan Rp 75.000,00

UtangDagang Rp 75.000,00

Page 4 of 56

E. ReturPenjualan& PH Rp 75.000,00 PiutangDagang Rp 75.000,00

8. PD Berkahmengirimkan nota kredit'tepadaTokoMurnibernilaiRp 500.000,‐.

Transaksiiniakandicatatdalamjurnalumumoleh PD Berkah.... A. Piutangdagang Rp 500.000,00 Ret penjdanpenguranganharga Rp 500.000,00 B. Piutangdagang Rp 500.000,00 Penjualan Rp 500.000,00 C. Penjualan Rp 500.000,00

Utangdagang Rp 500.000,00 D. Ret penjdanpenguranganharga Rp 500.000,00

Piutangdagang Rp 500.000,00 E. Penjualan Rp 500.000,00

Piutangdagang Rp 500.000,00

9. Andimembelibarangdagangdari UD Purnama, danbarangyangbdibeliAndibaruakandikirimjikaAndisudahmembayarharganya. Dengandemikian, dalamhaliniberlakusyaratpembayaran... A. pembayaran di muka B. cash on delivery C. pembayarantunaiataukontan D. FOB Shipping point E. FOB Destination point

10. Cirikegiatanakuntansiperusahaandagangadalah...

A. adanyaakunpembelianperlenmgakapan B. adanyaakunpersediaanbarangdagangdanperhitungan HPP C. manajenkeuanganbertanggungjawabpenuhterhadapkegiatanakuntansinya D. perusahaandagangmemperjualbelikanbarangdagang di pasarbebas E. salahsatukegitaanutamaperusahaandagangadalahpembayaranhargabarang yang

telahdibeli

Page 5 of 56

PAKET SOAL II Petunjuk A: digunakanuntukmenjawabnomor 1‐6. 1. UD Abadimerupakanperusahaandagang yang sudahberkembangpesat di

wilayarWonosaridansekitarnya.Dalampencatatanakuntansinya pun sudahcukupteratur.Beberapahal di bawahinimerupakanciripencatatanakuntansi yang ada di UDAbadimenurutjenisusahanyaadalah... A. menghitunglabarugisetiapaakhirperiode B. adaakunpersediaanbarangdagangdan HPP C. pembelianperalatandanperlengkapan D. adanyautangusaha E. pembayarankepadapihakketiga, misalsewa

2. Padatanggal 12 September 2006 perusahaanmembelibarangdagangansenilaiRp 10.000.000,‐dengansyarat 2/10, n/30. Jikapelunasandilakukanpadatanggal 29 September makajurnalnyaadalah... (SNM‐PTN 2008). A. Hutangdagang Rp 10.000.000,00 Kas Rp 10.000.000,00 B. Hutangdagang Rp 10.000.000,00 Kas Rp 9.800.000,00 Potonganpembelian Rp 200.000,00 C. Hutangdagang Rp 10.000.000,00

Kas Rp 9.000.000,00 Potonganpembelian Rp 1.000.000,00 D. Hutangdagang Rp 10.000.000,00 Kas Rp 7.000.000,00 Potonganpembelian Rp 3.000.000,00 E. Hutangdagang Rp 10.000.000,00 Kas Rp 10.000.000,00

3. Diterimafakturdari UD Sejahtera ataspembelianperlengkapansebesarRp 5.500.000,‐. Jurnalumum yang dibuatadalah.... A. Perlengkapan Rp 5.500.000,‐

Kas Rp 5.500.000,‐ B. Kas Rp 5.500.000,‐

Perlengkapan Rp 5.500.000,‐ C. Perlengkapan Rp 5.500.000,‐

Piutang Rp 5.500.000,‐ D. Pembelian Rp 5.500.000,‐

Kas Rp 5.500.000,‐ E. Perlengkapan . Rp 5.500.000,‐

Utang Rp 5.500.000,‐

Page 6 of 56

4. Syaratpembelian 3/10, n/30 berarti.... A. pembeliakanmendapatkanpotongan 10% apabiladibayardalamwaktu 30 hari B. pembeliakanmendapatkanpotongan 3% apabiladibayardalamwaktu 10

haridanjangkawaktupembayaran 30 had C. pembeliakanmendapatkanpotongan 3% apabiladibayardalamwaktu 10

haridanjangkawaktupembayaran 30 hari D. pembeliakanmendapatkanpotongansebesar 3%

apabilapembayarandilakukanselama 30 hari E. pembeliakanmendapatkanpotongansebesar 30% apabiladibayardalamwaktu 3

haridanjangkawaktupembayaran 30 hari

5. MenerimapembayarandariTokoBarokahataspembelianbarangdagangsenilai 10.000.000,00denganmemberikanpotongansebesar 2%, makajurnalnya.... A. Kas Rp 10.000.000,00 Potonganpenjualan Rp 200.000,00 Piutangdagang Rp 9.800.000,00 B. Piutangdagang Rp 9.800.000,00

Potonganpenjualan Rp 200.000,00 Kas Rp 10.000.000,00

C. Kas Rp 10.000.000,00 Piutangdagang Rp 10.000.000,00 D. Kas Rp 9.800.000,00

Potonganpenjualan Rp 200.000,00 Piutangdagang Rp 10.000.000,00 E. Piutangdagang Rp 10.000.000,00

Kas Rp 9.800.000,00 Potonganpenjualan Rp 100.000,00

6. SebuahperusahaandagangmengadakanpembetianbarangRp 200.000,00. BebanangkutRp 25.000,00; makajurnalnyajikasyaratpenyerahanbarangadalah FOB Shipping point adalah.... A. Pembelian Rp 200.000,00

Bebanangkutpembelian Rp 25.000,00 Kas Rp 225.000,00 B. Barangdagang Rp 200.000,00

Kas Rp 200.000,00 C. Barangdagang Rp 200.000,00

Kas Rp 220.000,00 D. Bebanangkut Rp 25.000,00 Kas Rp 25.000,00

Page 7 of 56

E. Barangdagang Rp 200.000,00 BebanAngkut Rp 25.000,00 Kas Rp 175.000,00

Petunjuk B: digunakanuntukmenjawabnomor 7 dan 8. 7. JikatransaskijualbelimenggunakansyaratFOB shipping point,

pembelimenanggungbebanpengangkutanbarangdarigudangpenjualsampaikegudangnyasendiri.

SEBAB FOB shipping point termasuksalahsatusyaratjualbelikhususnyasyarappembayaran.

8. Penjualanbarangsecarakreditakanmenimbulkanpiutangdagangdalamsuatuperusahaan.

SEBAB Dalamakuntansiperusahaandagang, penjualanbarangdaganghanyabisadilakukansecarakreditsaja.

Petunjuk C: digunakanuntukmenjawabnomor 9 dan 10. 9. Dibelisutaubarangdenganrinciansebagaiberikut:

HargafakturRp 10.000.000,0, PotongantunaiRp 500.000,‐, dandibayarkasRp 9.500.000,‐Peristiwa tersebutdicatatsecaraakuntansisebagaiberikut: (SPMB 2006) (1) kreditdalamkasRp 9.500.000,‐ (2) debetdalamperkiraanpembelian ftp 10.000.000,‐ (3) kreditdalamperkiraanpotongan'tifnaiRp 500.000,‐ (4) debetdalamperkiraanpotongantunaiRp 500.000,‐

10. Barang‐barang yang

telahdibelitetapikemudiandikembalikankepadapenjualakandicatatdalamakaun‐ akun... (1) Utangdagang (2) Returpenjualandanpenguranganharga (3) Returpembeliandanpenguranganharga (4) PiutangDagang

Page 8 of 56

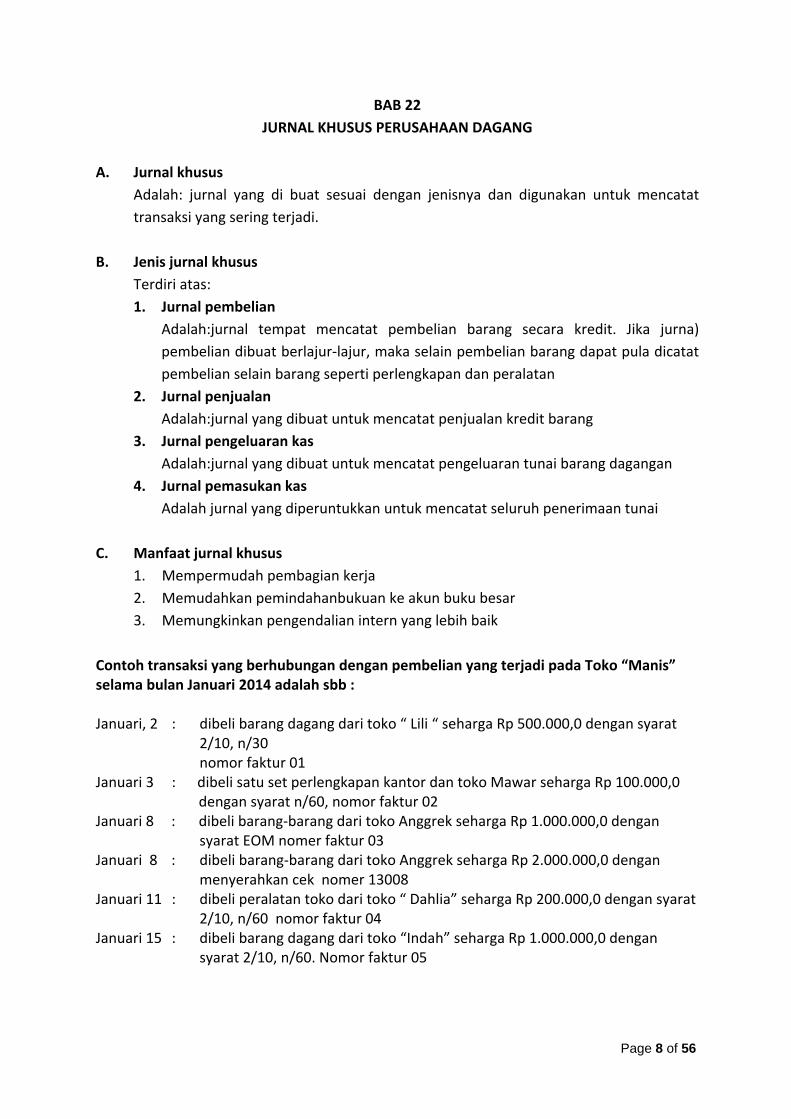

BAB 22 JURNAL KHUSUS PERUSAHAAN DAGANG

A. Jurnal khusus

Adalah: jurnal yang di buat sesuai dengan jenisnya dan digunakan untuk mencatat transaksi yang sering terjadi.

B. Jenis jurnal khusus Terdiri atas: 1. Jurnal pembelian

Adalah:jurnal tempat mencatat pembelian barang secara kredit. Jika jurna) pembelian dibuat berlajur‐lajur, maka selain pembelian barang dapat pula dicatat pembelian selain barang seperti perlengkapan dan peralatan

2. Jurnal penjualan Adalah:jurnal yang dibuat untuk mencatat penjualan kredit barang

3. Jurnal pengeluaran kas Adalah:jurnal yang dibuat untuk mencatat pengeluaran tunai barang dagangan

4. Jurnal pemasukan kas Adalah jurnal yang diperuntukkan untuk mencatat seluruh penerimaan tunai

C. Manfaat jurnal khusus

1. Mempermudah pembagian kerja 2. Memudahkan pemindahanbukuan ke akun buku besar 3. Memungkinkan pengendalian intern yang lebih baik

Contoh transaksi yang berhubungan dengan pembelian yang terjadi pada Toko “Manis” selama bulan Januari 2014 adalah sbb : Januari, 2 : dibeli barang dagang dari toko “ Lili “ seharga Rp 500.000,0 dengan syarat 2/10, n/30 nomor faktur 01 Januari 3 : dibeli satu set perlengkapan kantor dan toko Mawar seharga Rp 100.000,0 dengan syarat n/60, nomor faktur 02 Januari 8 : dibeli barang‐barang dari toko Anggrek seharga Rp 1.000.000,0 dengan

syarat EOM nomer faktur 03 Januari 8 : dibeli barang‐barang dari toko Anggrek seharga Rp 2.000.000,0 dengan

menyerahkan cek nomer 13008 Januari 11 : dibeli peralatan toko dari toko “ Dahlia” seharga Rp 200.000,0 dengan syarat 2/10, n/60 nomor faktur 04 Januari 15 : dibeli barang dagang dari toko “Indah” seharga Rp 1.000.000,0 dengan syarat 2/10, n/60. Nomor faktur 05

Page 9 of 56

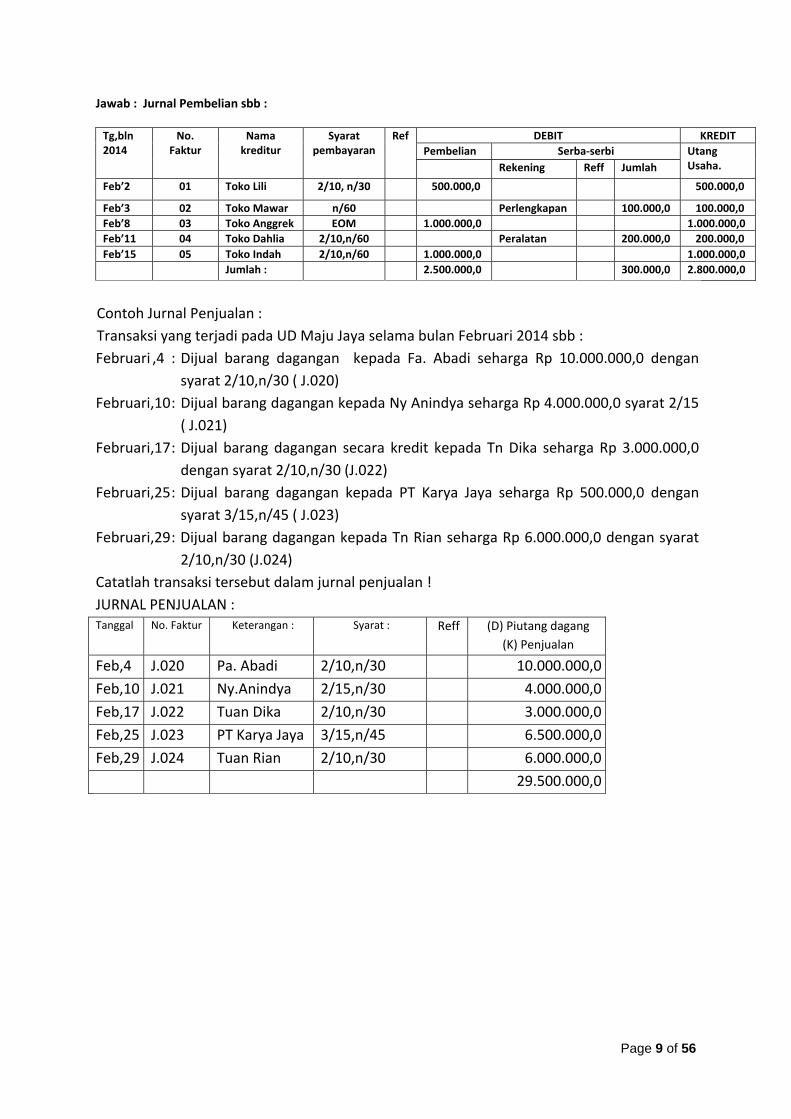

Jawab : Jurnal Pembelian sbb : Tg,bln 2014

No. Faktur

Nama kreditur

Syarat pembayaran

Ref DEBIT KREDIT Pembelian Serba‐serbi Utang

Usaha. Rekening Reff Jumlah

Feb’2 01 Toko Lili 2/10, n/30 500.000,0 500.000,0

Feb’3 02 Toko Mawar n/60 Perlengkapan 100.000,0 100.000,0 Feb’8 03 Toko Anggrek EOM 1.000.000,0 1.000.000,0 Feb’11 04 Toko Dahlia 2/10,n/60 Peralatan 200.000,0 200.000,0 Feb’15 05 Toko Indah 2/10,n/60 1.000.000,0 1.000.000,0

Jumlah : 2.500.000,0 300.000,0 2.800.000,0

Contoh Jurnal Penjualan : Transaksi yang terjadi pada UD Maju Jaya selama bulan Februari 2014 sbb : Februari ,4 : Dijual barang dagangan kepada Fa. Abadi seharga Rp 10.000.000,0 dengan

syarat 2/10,n/30 ( J.020) Februari,10 : Dijual barang dagangan kepada Ny Anindya seharga Rp 4.000.000,0 syarat 2/15

( J.021) Februari,17 : Dijual barang dagangan secara kredit kepada Tn Dika seharga Rp 3.000.000,0

dengan syarat 2/10,n/30 (J.022) Februari,25 : Dijual barang dagangan kepada PT Karya Jaya seharga Rp 500.000,0 dengan

syarat 3/15,n/45 ( J.023) Februari,29 : Dijual barang dagangan kepada Tn Rian seharga Rp 6.000.000,0 dengan syarat

2/10,n/30 (J.024) Catatlah transaksi tersebut dalam jurnal penjualan ! JURNAL PENJUALAN : Tanggal No. Faktur Keterangan : Syarat : Reff (D) Piutang dagang

(K) Penjualan

Feb,4 J.020 Pa. Abadi 2/10,n/30 10.000.000,0

Feb,10 J.021 Ny.Anindya 2/15,n/30 4.000.000,0

Feb,17 J.022 Tuan Dika 2/10,n/30 3.000.000,0

Feb,25 J.023 PT Karya Jaya 3/15,n/45 6.500.000,0

Feb,29 J.024 Tuan Rian 2/10,n/30 6.000.000,0

29.500.000,0

Page 10 of 56

D. Perbedaan jurnal umum dan jurnal khusus

Jurnal Umum Jurnal Khusus

• Bentuk jurnal umum kolomnya terdiri atas tanggal akun /keterangan ref dan jumlah

• pencatatan semua jenis transaksi hanya di catat pada satu jurnal

• pemindahan pada akun pemindahan pada akun di lakukan setiap terjadi transaksi

• penggunaan jurnal umum lebih umum digunakan pada perusahaan jasa dan perusahaan dagan yang berskala kecil

• bentuk bentuknya disesuaikan dengan jenis jurnal khusus yang bersangkutan

• pencatatan transaksi pencatatan di sesuaikan dengan jenis jurnal khusus

• pemindahan pada akun pemindahbukuan pada jurnal khusus ke akun buku besar dilakukan secara berkala misal sekali sebulan

• penggunaan jurnal khusus di gunakan pada perusahaan dagang dan perusahaan besar lainnya.

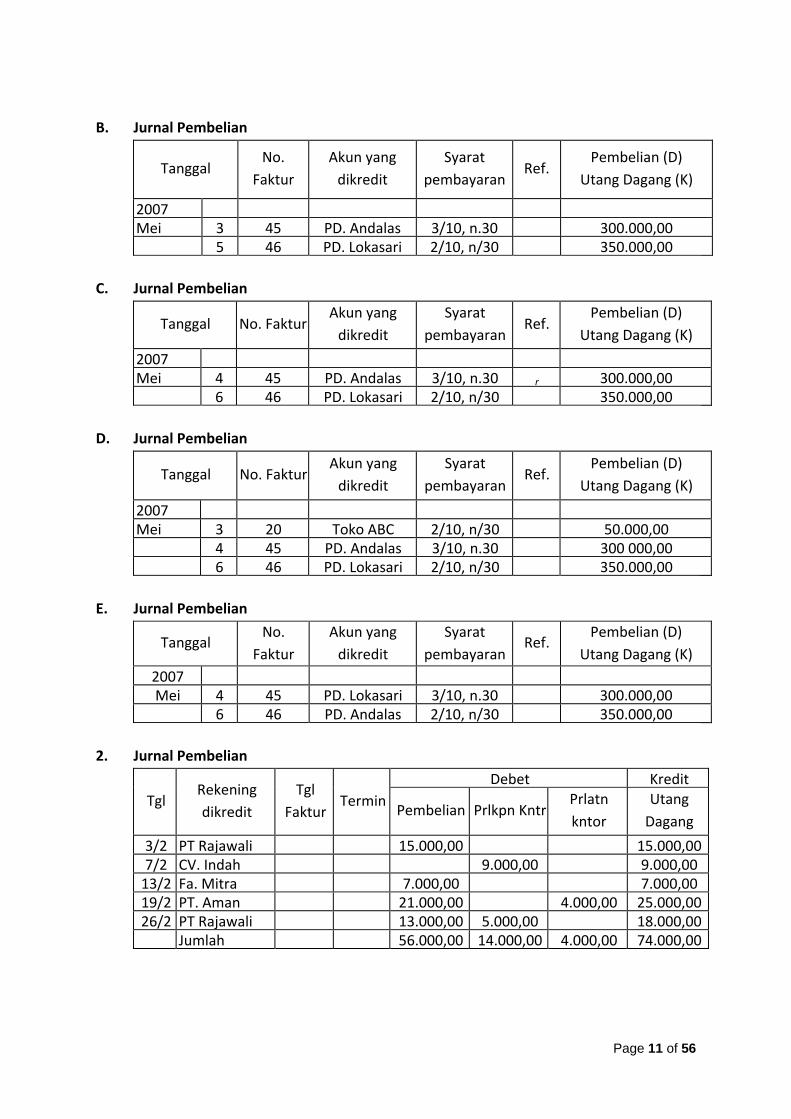

PAKET SOAL I Pilihlah jawaban yang paling tepat! 1. Berikut ini disajikan sebagian transaksi PD. Andika:

Tanggal 2 Mei dibeli barang dagang secaa tunai dari PD>Mayasari seharga Rp 100.000,00 Tanggal 3 Mei 2007 dijual barang dagang pada toko ABC sebesarRp 50.000,00dengan syarat 2/10, n/30, fakturno 22 Tanggal 4 Mei 2007 dibeli barang dagang dari PDAndalas seharga Rp 300.000,00 dengan syarat 3/10, n/30,faktur no. 45 Tanggal 5 Mei 2007 dijual barang dagang secara tunai pada Toko Galak seharga Rp 20.000,00 Tanggal 6 Mei 2007 dibeli barang dagang dari PD Lokasari seharga Rp 350.000,00 dengan syarat 2/10, n/30,faktur no. 46. Dari transaksi di atas, pencatatan dalam jurnal pembelian yang benar adalah...(UN SMA IPS 2007/2008).

A. Jurnal Pembelian

Tanggal No.

Faktur Akun yang dikredit

Syarat pembayaran

Ref. Pembelian (D)

Utang Dagang (K)

2007 Mei 2 PD. Mayasari ‐ 100.000,00

4 45 PD. Andalas 3/10, n.30 300.000,00 6 46 PD. Lokasari 2/10, n/30 350.000,00

Page 11 of 56

B. Jurnal Pembelian

Tanggal No.

Faktur Akun yang dikredit

Syarat pembayaran

Ref. Pembelian (D)

Utang Dagang (K)

2007 Mei 3 45 PD. Andalas 3/10, n.30 300.000,00

5 46 PD. Lokasari 2/10, n/30 350.000,00 C. Jurnal Pembelian

Tanggal No. Faktur Akun yang dikredit

Syarat pembayaran

Ref. Pembelian (D)

Utang Dagang (K)

2007 Mei 4 45 PD. Andalas 3/10, n.30 r 300.000,00

6 46 PD. Lokasari 2/10, n/30 350.000,00 D. Jurnal Pembelian

Tanggal No. Faktur Akun yang dikredit

Syarat pembayaran

Ref. Pembelian (D)

Utang Dagang (K)

2007 Mei 3 20 Toko ABC 2/10, n/30 50.000,00

4 45 PD. Andalas 3/10, n.30 300 000,00 6 46 PD. Lokasari 2/10, n/30 350.000,00

E. Jurnal Pembelian

Tanggal No.

Faktur Akun yang dikredit

Syarat pembayaran

Ref. Pembelian (D)

Utang Dagang (K) 2007 Mei 4 45 PD. Lokasari 3/10, n.30 300.000,00 6 46 PD. Andalas 2/10, n/30 350.000,00

2. Jurnal Pembelian

Tgl Rekening dikredit

Tgl Faktur

TerminDebet Kredit

Pembelian Prlkpn Kntr Prlatn kntor

Utang Dagang

3/2 PT Rajawali 15.000,00 15.000,007/2 CV. Indah 9.000,00 9.000,0013/2 Fa. Mitra 7.000,00 7.000,0019/2 PT. Aman 21.000,00 4.000,00 25.000,0026/2 PT Rajawali 13.000,00 5.000,00 18.000,00 Jumlah 56.000,00 14.000,00 4.000,00 74.000,00

Page 12 of 56

Jika awal Februari saldo Buku Besar Pembelian menunjukkan angka Debet sebesar Rp 12.000,00, maka pada akhir Februari setelah posting dilakukan dari jurnal pembelian salsa Buku Besar Pembelian akan menunjukkan saldo sebesar.... (UN SMA IPS2007/2008). A. kredit Rp 44.000,00 B. debet Rp 56.000,00 C. debet Rp 68.000,00 D. debet Rp 84.000,00 E. debet Rp 86.000,00

3. Transaksi peusahaan dagang dan pencatatannya yang benar ke dalam jurnal khusus yang benar adalah... (UN SMA IPS 2008/2009). A. pembelian barang dagang senilai Rp 2.500.000,00 dengan faktur no. 007, dicatat

pada jurnal khusus pengeluaran kas B. penjualan barang dengan syarat 2/10,n/30 sebesar Rp 1.700.000,00, dicatat pada

jurnal khusus penerimaan kas C. membayar gaji karyawan 2 orang sebesar Rp 2.200.000 dicatat pada jurnal khusus

penerimaan kas D. dibeli perlengkapan kantor sebesar Rp 800.000,00 dibayar dengan cek no. 01,

dicatat pada jurnal khusus pembelian E. penjualan barang dagang secara tunai sebesar Rp 1.000.000,00 dicatat pada jurnal

khusus penerimaan kas

4. Sebagian transaksi (UD Ledy) belum dilunasi sebagai berikut: 5 April 2009 Dijual barang dagangan kepada Toko "KOI" seharga Rp 5.000.000,00 dengan syarat 2/10, n/30 12 April diterima dar‐i Toko "KOI" pelunasan faktur seminggu yang lalu. Transaksi diatas dicatat ke dalam jurnal khusus yang benar adalah... (UN SMA IPS 2009/2010). A. Jurnal penerimaan kas (dalam ribuan)

Tgl Ket RefDebet Kredit

Kas Pot.Penj Ptutang Penj Ref Serba‐serbi5.000 Akun Jumlah

April 12 Toko KOI 5000 ‐ ‐ ‐ ‐ B. Jurnal Penerimaan Kas (dalam ribuan)

Tgl

Ket

Ref

Debet Kredit Kas Pot. Penj Piutang Penj Ref Serba‐serbi

Akun JumlahApril 12 Toko KOI 5.000 ‐ 5.000 5.000 ‐ ‐ ‐

Page 13 of 56

C. Jurnal Penerimaan Kas (dalam ribuan)

Tgl

Ket

Ref

Debet Kredit Kas Pot. Penj Piutang Penj Ref Serba‐serbi

Akun JumlahApril 12 Toko KOI 5.000 ‐ 100 5.000 ‐ ‐

D. Jurnal Penjualan (dalam ribuan)

Tgl Ket Ref Jumlah

April 5 Toko KOI 5.000

E. Jurnal Penjualan (dalam ribuan)

Tgl Ket Ref Jumlah

April 12 Toko KOI 5.000

5. Perhatikan nota berikut!

Nota debet tersebut di catat pada jurnal dan buku besar pembantu... (UN SMA IPS 2009/2010). A. Jurnal Pembelian: Pembelian (D), Utang (K) Buku besar pembantu utang: PT

Bahagia (K) B. Jurnal Penjualan: Piutang (D), Penjualan (K) Buku besar pembantu piutang: PT

Bahagia (D) C. Jurnal umum: Utang Dagang (D), Retur Pembelian dan Pengurangan Harga (K)

Buku besar pembantu utang: UD Jaya Abadi D. Jurnal Umum: Piutang dagang (K), Retur Pembelian dan Pengurangan harga (D)

Buku besar Pembantu piutang: UD Jaya Abadi (D) E. Jurnal pegeluaran Kas: Utang (D), Kas (K) Buku besar pembantu Utang: UD Jaya

Abadi

6. PD "Indah Lestari" pada bulan Mei 2006 mempunyai transaksi berikut : 2 Mei : Dibayar per kas kepada PT Sinar Rinjani mataram hasilpembelian 2 minggu

PT. BAHAGIA, Semarang Kepada UD Jaya Abadi Jakarta

Jakarta, 18 September 2008 NOTA DEBET

Kami telah mendebet akun saudara atas barang yang dibeli tanggal 16 September 2008, sebesar Rp. 250.000,00

Hormat kami,

Hanafi

Page 14 of 56

yang lalu Rp 800.000,00 dengan syarat 2/10, n/30 18 Mei : Dibayar barang dagangan dari PT handayani semarang dengan haraga faktur

Rp 500.000,00 20 Mei : Dibayar per kas beban bunga Rp 600.000,00 26 Mei : Dibeli barang dagangan dari CV Kijang Surabaya Rp 700,000,00 dengan

syarat 2/10, n/30. Dari transaksi di atas dicatat dalam jurnal pengeluaran kas adalah...(UN SMA IPS 2006/2007). A.

Tgl

Ket

Ref Debet Kredit

Pembelian

Utang Sera‐serbi Kas PotPembelia

Mei 2 Mei

P Sinar Rinjani Beban Bunga

Rp

800.000

Rp Rp

800.000

B.

Tgl Ket

Ref Debet Kredit

Pembelian

Utang Sera‐serbi Kas PotPembelia

Mei 2 Mei

P Sinar Rinjani Beban Bunga

Rp

800.000

Rp Rp

784.000 Rp

16.000

C.

Tgl Ket Ref Debet Kredit

Pembelian

Utang Sera‐serbi Kas PotPembelia

Mei 2 Mei

P Sinar Rinjani Pendapatan

Rp

800.000

Rp Rp

784.000 Rp

160.000

D.

Tgl Ket Ref Debet Kredit

Pembelian

Utang Sera‐serbi Kas PotPembelia

Mei 2 Mei

P Sinar Rinjani Pendapatan

Rp

500.000

Rp Rp

500.000

E.

Tgl

Ket Ref Debet Kredit

Pembelian

Utang Sera‐serbi Kas PotPembelia

Mei 2 Mei

P Sinar Rinjani CV Kijang

Rp

800.000

Rp 800.000

Page 15 of 56

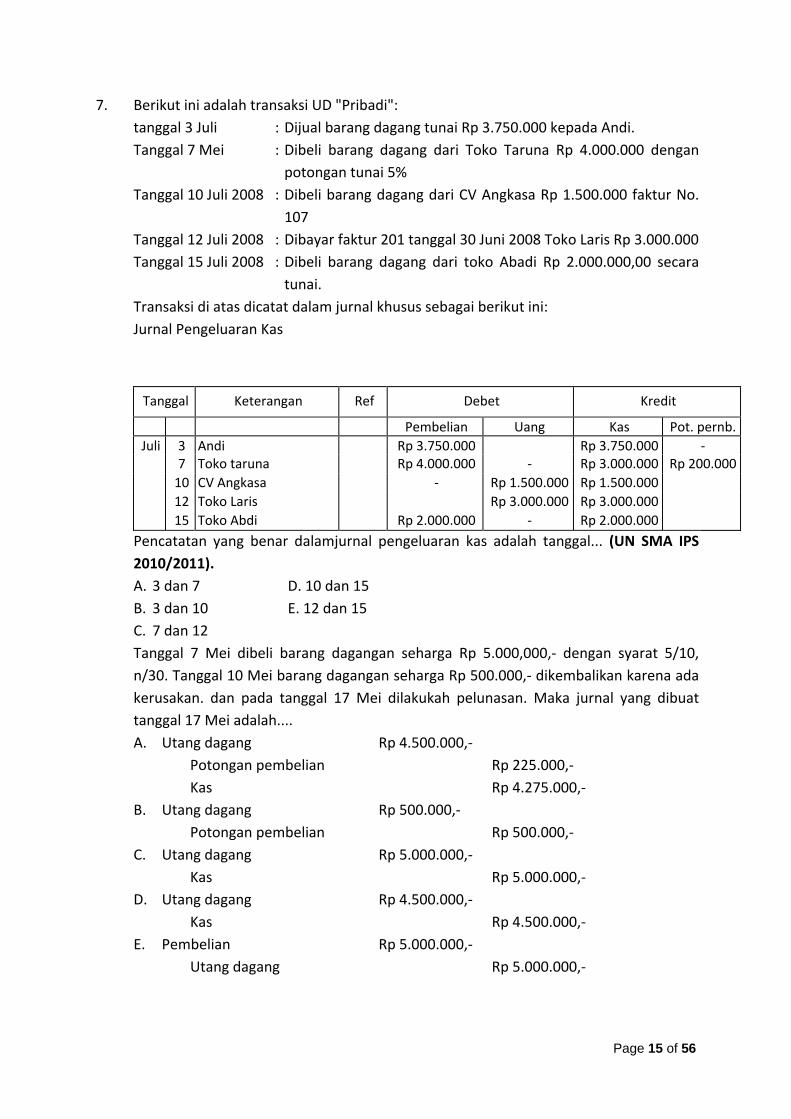

7. Berikut ini adalah transaksi UD "Pribadi": tanggal 3 Juli : Dijual barang dagang tunai Rp 3.750.000 kepada Andi. Tanggal 7 Mei : Dibeli barang dagang dari Toko Taruna Rp 4.000.000 dengan

potongan tunai 5% Tanggal 10 Juli 2008 : Dibeli barang dagang dari CV Angkasa Rp 1.500.000 faktur No.

107 Tanggal 12 Juli 2008 : Dibayar faktur 201 tanggal 30 Juni 2008 Toko Laris Rp 3.000.000 Tanggal 15 Juli 2008 : Dibeli barang dagang dari toko Abadi Rp 2.000.000,00 secara

tunai. Transaksi di atas dicatat dalam jurnal khusus sebagai berikut ini: Jurnal Pengeluaran Kas

Tanggal Keterangan Ref Debet Kredit

Pembelian Uang Kas Pot. pernb.Juli 3 Andi Rp 3.750.000 Rp 3.750.000 ‐ 7 Toko taruna Rp 4.000.000 ‐ Rp 3.000.000 Rp 200.000 10 CV Angkasa ‐ Rp 1.500.000 Rp 1.500.000 12 Toko Laris Rp 3.000.000 Rp 3.000.000 15 Toko Abdi Rp 2.000.000 ‐ Rp 2.000.000

Pencatatan yang benar dalamjurnal pengeluaran kas adalah tanggal... (UN SMA IPS 2010/2011). A. 3 dan 7 D. 10 dan 15 B. 3 dan 10 E. 12 dan 15 C. 7 dan 12 Tanggal 7 Mei dibeli barang dagangan seharga Rp 5.000,000,‐ dengan syarat 5/10, n/30. Tanggal 10 Mei barang dagangan seharga Rp 500.000,‐ dikembalikan karena ada kerusakan. dan pada tanggal 17 Mei dilakukah pelunasan. Maka jurnal yang dibuat tanggal 17 Mei adalah.... A. Utang dagang Rp 4.500.000,‐ Potongan pembelian Rp 225.000,‐ Kas Rp 4.275.000,‐ B. Utang dagang Rp 500.000,‐ Potongan pembelian Rp 500.000,‐ C. Utang dagang Rp 5.000.000,‐ Kas Rp 5.000.000,‐ D. Utang dagang Rp 4.500.000,‐ Kas Rp 4.500.000,‐ E. Pembelian Rp 5.000.000,‐ Utang dagang Rp 5.000.000,‐

Page 16 of 56

9. Diterima faktur dari UD MAKMUR SEJAHTERA atas pembelian perlengkapan sebesar Rp 7.500.000,‐. Jurnal umum yang dibuat adalah.... A. Perlengkapan Rp 7.500.000,‐ Kas Rp 7.500.000,‐ B. Kas Rp 7.500.000,‐ Perlengkapan Rp 7.500.000,‐ C. Perlengkapan Rp 7.500.000,‐ Piutang Rp 7.500.000,‐ D. Pembelian Rp 7.500.000,‐ Kas Rp 7.500.000,‐ E. Perlengkapan Rp 7.500.000,‐ Utang Rp 7.500.000,‐

10. Dijual barang dagang kepada CV Anugerah Rp 3.000.000,00 syarat 5/10, n/30. Pembukuannya adalah.... A. Akun piutang dagang kredit dan buku piutang CV Anugerah debit masing‐masing

Rp 3.000.000,00 B. Buku piutang CV Anugerah debit Rp 3.000.000,00 C. Akun piutang dagang kredit Rp 3.000.000,00 D. Akun piutang dagang debit dan buku piutang CV Anugerah masing‐masing Rp

3.000.000,00 E. Akun piutang dagang debit Rp 3.000.000,00

PAKET SOAL II

Petunjuk A: digunakan untuk menjawab nomor 1‐3. 1. Transaksi perusahaan dagang dan pencatatannya ke dalam jurnal khusus yang benar

berikut ini adalah... A. Pembelian barang dagang senilai Rp 4.000.000,00 dengan faktur No.006, dicatat

dalam Jurnal Pengeluaran Kas B. Dibeli Peralatan toko sebesar Rp 1.500.000,00 dibayar dengan cek No 007, dicatat

pada Jurnal Khusus Pembelian C. Penjualan barang ddagangan dengan syarat 5/10, n/45 sebesar Rp 2.000.000,00

dicatat dalam Jurnal Pengeluaran Kas D. Membayar sewa gedung senbesar Rp 2.000.000,00 dibayar dengan cek No 009,

dicatat pada Jurnal pembelian

2. Penjualan barang dagangan secara tunai sebesar Rp 3.500.000,00 dicatat dalam jurnal khusus Buku harian (jurnal) penjualan hanya digunakan untuk mencatat penjualan.... (SNM‐PTN 2011).

Page 17 of 56

A. tunai B. kredit C. tunai dan kredit D. tunai dan potongan penjualan E. kredit dan pengembalian penjualan

3. Yang bukan merupakan jurnal khusus adalah....

A. Jurnal pembelian D. Jurnal penerimaan kas B. Jurnal penjualan E. Jurnal perubahan modal C. Jurnal Kas Keluar

Petunjuk B: digunakan untuk menjawab nomor 4 4. Akun Piutang dagang akan muncul pada Jurnal Penjualan.

SEBAB Jurnal penjualan digunakan untuk mencatat penjualan secara kredit.

Petunjuk C: digunakan untuk menjawab nomor 5. 5. Akun‐akun yang terdapat dalam Jurnal Pembelian adalah..

(1) Utang dagang (2) Piutang dagang (3) Perlengkapan (4) Kas

Page 18 of 56

BAB 23 BUKU BESAR UTAMA, BUKU BESAR PEMBANTU, DAN JURNAL PENYESUAIAN

A. Pengertian Buku Besar

Transaksi‐transaksi yang dilakukan oleh perusahaan akan mengakibatkan perubahan pada komposisi harta, utang, modal, pendapatan dan beban. Transaksi‐transaksi tersebut dicatat dalam daftar yang dipakai untuk mencatat perubahan harta, utang, modal, pendapatan dan beban dalam periode tertentu.Daftar yang berfungsi untuk mencatat segala perubahan harta, utang, modal, pendapatan dan beban disebut akun.Jadi buku besar adalah kumpulan akun yang paling berhubungan dan merupakan satu bersatuan yang lengkap. Buku besar digolongkan menjadi dua yaitu : a. Akun Riil : yang meliputi harta, utang dan modal. b. Akun Nominal : yang terdiri atas pendapatan dan beban.

Adapun karakteristik dari akun ini secara skematis dapat dilihat pada tabel berikut ini

Kelompok Akun + ‐ Sisa Nominal

Harta Utang Modal Pendapatan Beban

D K K K D

KD D D K

D K K K D

B. Bentuk Buku Besar

Tgl Keterangan Reff Debit Kredit Sisa

Rekapitulasi Jurnal Khusus dan Postingke Dalam Akun Buku Besar Jurnal khusus setiap akhir bulan dibuat rekapitulasinya atau penjumlahan dari kolom

jumlah uang pada jurnal khusus kemudian jumlah tersebut dipindahbukukan (diposting) ke akun dalam buku besar.Rekapitulasi jurnal khusus dari jurnal pembelian, jurnal pengeluaran kas, jurnal penjualan dan jurnal penerimaan kas kemudian di posting ke buku besar.

C. Harga Pokok Penjualan Pendapatan utama pendapatan dagang adalah hasit penjualan dan beban yang utama adalah persediaan barang dagangan serta beban ‐ beban yang lain yang berhubungan dengan usaha memperoleh persediaan tersebut. Untuk menentukan laba dari penjualan tersebut harus dihttung harga pokok penjualan, yaitu barang yang tersedia untuk dijual dikurangi dengan persediaan akhir. Rumus HPP:

Page 19 of 56

Unsur – unsur HPP :

Persediaan awal Rp.XXX Persediaan akhir Rp.XXX Pembelian Rp.XXX Beban angkut pembelian Rp.XXX Retur pembelian dan pengurangan harga (Rp.XXX) Potongan pembelian (Rp.XXX) Pembelian bersih Rp.XXX Rumus penghitungan HPP: Persediaan awal Rp.xxx Pembelian Rp.xxx Beban angkut Rp.xxx Rp.xxx Retur pembelian (Rp.xxx) Potong pembelian (Rp.xxx) Rp.xxx Pembelian bersih Rp.xxx + Barang yang tersedia untuk dijual Rp.xxx Persediaan akhir (Rp.xxx) _ HPP Rp. xxx D. Ayat Jurnal Penyesuaian

Tujuan diadakannya penyesuaian adalah agar laporan keuangan yang disampaikan pada akhir periode akuntansi yang meliputi neraca, laba rugi dan laporan perubahan ekuitas seuisia dengan keadaan yang sebenarnya. Untuk perusahaan dagang terdapat akun lain yang hams disesuaikan yaitu akun persediaan barang dagang. Selain itu seperti yang telah diketahui, pada akhir periode akuntansi, akun‐akun yangperlu disesuaikan adalah: perlengkapan, beban dibayar dimuka, beban yang akan dibayar, pendapatan yang akan diterima, penyusutan aktiva tetap. 1. Penyesuaian piutang

Beban kerugian piutang Rp. xxx Cadanfan kerugian piutang Rp. xxx

2. Penyesuian pemakaian perlengkapan Beban perlengkapan Rp. xxx Perlengkapan Rp. xxx

(Rp. xxx sebesar perlengkapan yang dipakai, BUKAN perlengkapan yang masih tersisa)

Persediaan awal + pembelian bersih – persediaan akhir

Page 20 of 56

3. Penyesuaian penyusutan aktiva tetap selain tanah Beban penyusutan Rp. xxx Akumulasi penyusutan Rp. xxx

(Rp. xxx sebesar penyusutan periode yang bersangkutan) 4. Penyesuaian beban yang belum dibayar

Beban … Rp. xxx … yang masih harus dibayar Rp. xxx

(Rp. xxx sebesar beban belum dibayar para periode yang bersangkutan) 5. Penyesuaian beban dibayar dimuka

− jika waktu membayar dicatat sebagai harta atau pendekatan NERACA Beban … Rp. xxx … dibayar dimuka Rp. xxx (Rp.xxx biaya yang SUDAH terpakai atau terjadai pada periode yang sudah terlewati)

− jika waktu membayar dicatat sebagai beban atau pendekatan LABA RUGI … dibayar dimuka Rp. xxx

Beban … Rp. xxx (Rp.xxx sebesar pendapatan yang belum diterima pada periode yang bersangkutan)

6. Penyesuaian pendapatan yang belum diterima … yang masih harus diterima Rp. xxx Pendapatan Rp. xxx (Rp.xxx sebesar pendapatan yang belum diterima pada periode yang bersangkutan)

7. Penyesuaian pendapatan diterima dimuka

− jika waktu membayar dicatat sebagai harta atau pendekatan NERACA … diterima dimuka Rp. xxx Pendapatan … Rp. xxx (Rp.xxx biaya yang SUDAH terpakai atau terjadai pada periode yang sudah terlewati)

− jika waktu membayar dicatat sebagai beban atau pendekatan LABA RUGI Pendapatan Rp. xxx … diterima di muka Rp. xxx (Rp.xxx sebesar pendapatan yang belum diterima pada periode yang bersangkutan

8. Penyesuaian melalui ikhtisar L/R

− Dalam perhitungan L/R persediaan awal mempengaruhi HPP Ikhtisar L/R Rp. xxx Persediaan barang dagang Rp. xxx

Page 21 of 56

− Persediaan akhir periode dipindahkan ke debit akun harta lancar persediaan barang dagang, maka JPnya adalah : Persediaan barang dagang Rp. xxx Ikhtisar L/R Rp. xxx (Rp. xxx sejumlah persediaan akhir)

9. Penyesuaian HPP

− Pada akhri periode, persediaan awal barang dagang dipindahkan ke sebelah debit akun HPP dengan jurnal penyesyaian sebagai berikut HPP Rp. xxx Persediaan barang dagang Rp. xxx (Rp. Xxx sejumlah persediaan awal)

− Persediaan akhir periode dipindahkan ke debit akun persediaan barang dagang, maka JPnya adalah: Persediaan barang dagang Rp. xxx

HPP Rp (Rp. xxx sejumlah persediaan akhir)

Page 22 of 56

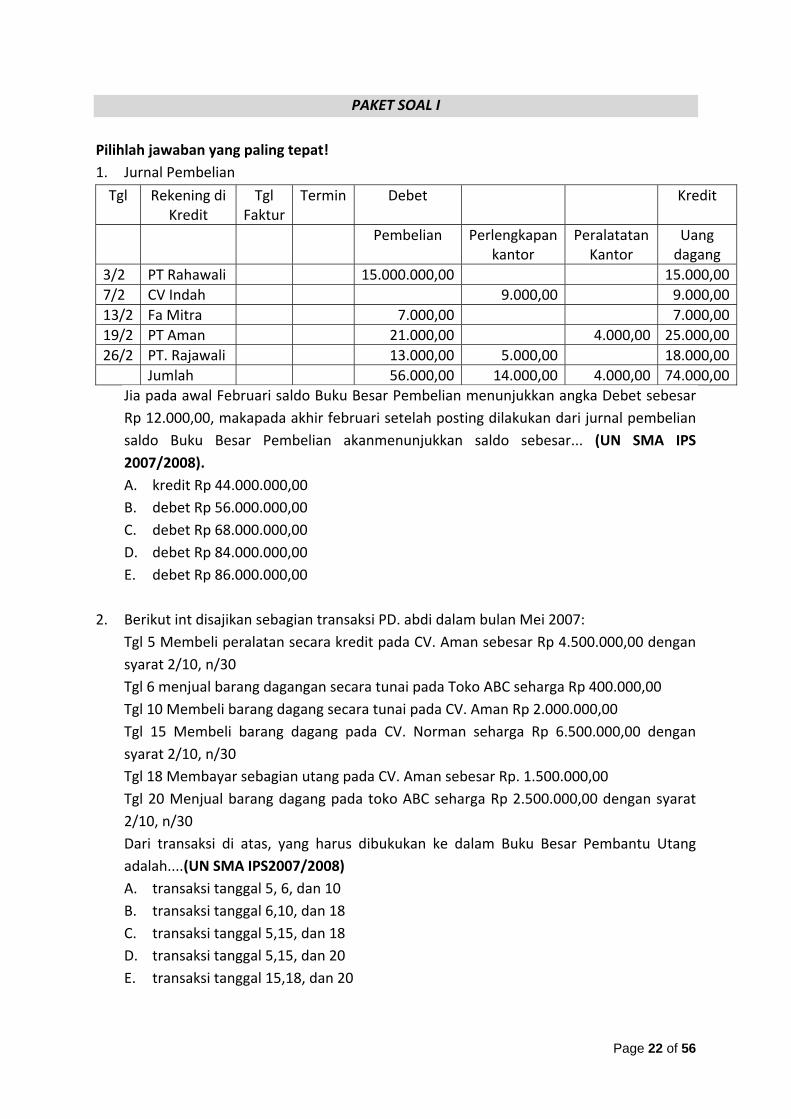

PAKET SOAL I

Pilihlah jawaban yang paling tepat! 1. Jurnal Pembelian

Tgl Rekening di Kredit

Tgl Faktur

Termin Debet Kredit

Pembelian Perlengkapan kantor

Peralatatan Kantor

Uang dagang

3/2 PT Rahawali 15.000.000,00 15.000,007/2 CV Indah 9.000,00 9.000,0013/2 Fa Mitra 7.000,00 7.000,0019/2 PT Aman 21.000,00 4.000,00 25.000,0026/2 PT. Rajawali 13.000,00 5.000,00 18.000,00 Jumlah 56.000,00 14.000,00 4.000,00 74.000,00

Jia pada awal Februari saldo Buku Besar Pembelian menunjukkan angka Debet sebesar Rp 12.000,00, makapada akhir februari setelah posting dilakukan dari jurnal pembelian saldo Buku Besar Pembelian akanmenunjukkan saldo sebesar... (UN SMA IPS 2007/2008). A. kredit Rp 44.000.000,00 B. debet Rp 56.000.000,00 C. debet Rp 68.000.000,00 D. debet Rp 84.000.000,00 E. debet Rp 86.000.000,00

2. Berikut int disajikan sebagian transaksi PD. abdi dalam bulan Mei 2007: Tgl 5 Membeli peralatan secara kredit pada CV. Aman sebesar Rp 4.500.000,00 dengan syarat 2/10, n/30 Tgl 6 menjual barang dagangan secara tunai pada Toko ABC seharga Rp 400.000,00 Tgl 10 Membeli barang dagang secara tunai pada CV. Aman Rp 2.000.000,00 Tgl 15 Membeli barang dagang pada CV. Norman seharga Rp 6.500.000,00 dengan syarat 2/10, n/30 Tgl 18 Membayar sebagian utang pada CV. Aman sebesar Rp. 1.500.000,00 Tgl 20 Menjual barang dagang pada toko ABC seharga Rp 2.500.000,00 dengan syarat 2/10, n/30 Dari transaksi di atas, yang harus dibukukan ke dalam Buku Besar Pembantu Utang adalah....(UN SMA IPS2007/2008) A. transaksi tanggal 5, 6, dan 10 B. transaksi tanggal 6,10, dan 18 C. transaksi tanggal 5,15, dan 18 D. transaksi tanggal 5,15, dan 20 E. transaksi tanggal 15,18, dan 20

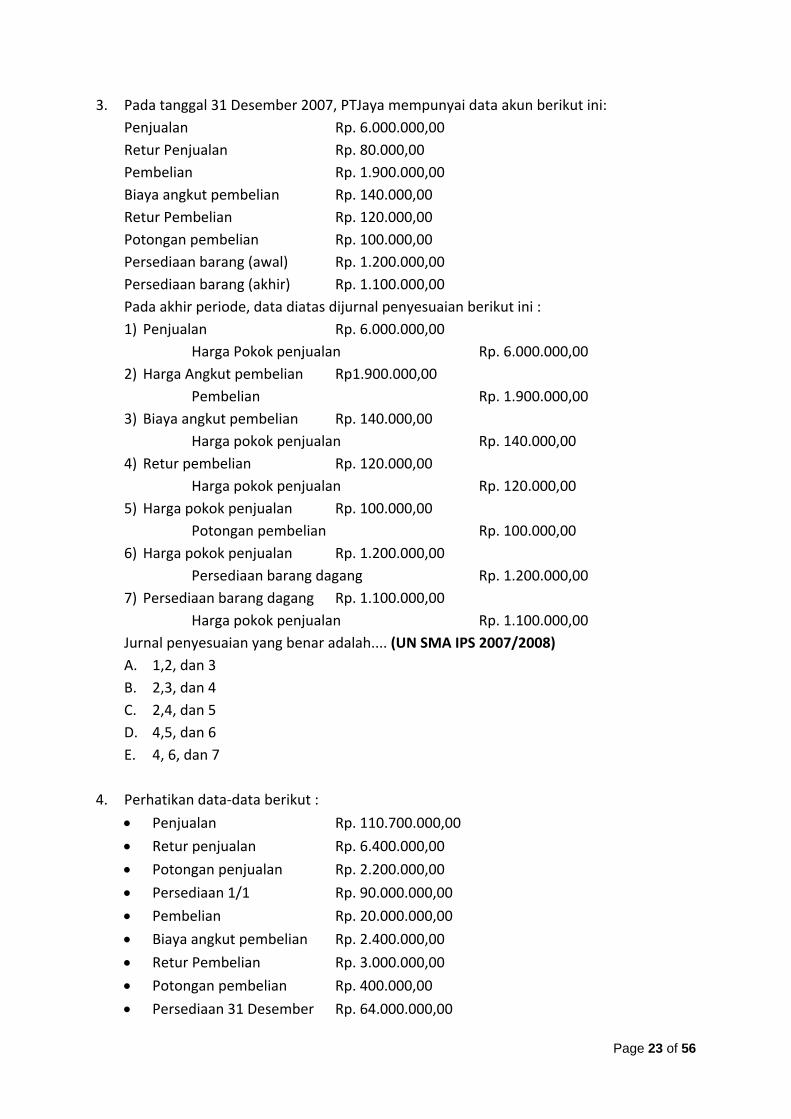

Page 23 of 56

3. Pada tanggal 31 Desember 2007, PTJaya mempunyai data akun berikut ini: Penjualan Rp. 6.000.000,00 Retur Penjualan Rp. 80.000,00 Pembelian Rp. 1.900.000,00 Biaya angkut pembelian Rp. 140.000,00 Retur Pembelian Rp. 120.000,00 Potongan pembelian Rp. 100.000,00 Persediaan barang (awal) Rp. 1.200.000,00 Persediaan barang (akhir) Rp. 1.100.000,00 Pada akhir periode, data diatas dijurnal penyesuaian berikut ini : 1) Penjualan Rp. 6.000.000,00

Harga Pokok penjualan Rp. 6.000.000,00 2) Harga Angkut pembelian Rp1.900.000,00

Pembelian Rp. 1.900.000,00 3) Biaya angkut pembelian Rp. 140.000,00

Harga pokok penjualan Rp. 140.000,00 4) Retur pembelian Rp. 120.000,00

Harga pokok penjualan Rp. 120.000,00 5) Harga pokok penjualan Rp. 100.000,00

Potongan pembelian Rp. 100.000,00 6) Harga pokok penjualan Rp. 1.200.000,00

Persediaan barang dagang Rp. 1.200.000,00 7) Persediaan barang dagang Rp. 1.100.000,00

Harga pokok penjualan Rp. 1.100.000,00 Jurnal penyesuaian yang benar adalah.... (UN SMA IPS 2007/2008) A. 1,2, dan 3 B. 2,3, dan 4 C. 2,4, dan 5 D. 4,5, dan 6 E. 4, 6, dan 7

4. Perhatikan data‐data berikut :

• Penjualan Rp. 110.700.000,00

• Retur penjualan Rp. 6.400.000,00

• Potongan penjualan Rp. 2.200.000,00

• Persediaan 1/1 Rp. 90.000.000,00

• Pembelian Rp. 20.000.000,00

• Biaya angkut pembelian Rp. 2.400.000,00

• Retur Pembelian Rp. 3.000.000,00

• Potongan pembelian Rp. 400.000,00

• Persediaan 31 Desember Rp. 64.000.000,00

Page 24 of 56

Berdasarkan dat di atas, maka besarnya harga pokok penjualan adalah.... (UN SMA IPS 2007/2008) A. Rp 45.000.000,00 B. Rp 64.000.000,00 C. Rp 89.000.000,00 D. Rp 109.000.000,00 E. Rp 112.400.000,00

5. Jurnal Penerimaan Kas

Tanggal Keterangan R Debet Kredit

Kas Potongan penjualan

Piutang dagang

Penjualan Serba‐serbi

Maret 3 UD “Mawar” 294.000 6.000 300.000 ‐ ‐

5 UD “Agung” 600.000 ‐ 600.000 ‐ ‐

6 Toko “Gangsar” 900.000 ‐ ‐ 900.000 ‐

10 Pendapatan bunga

125.000 ‐ ‐ ‐ 125.000

Toko “Jago” 450.000 ‐ 450.000 ‐ ‐

Bila diposting ke buku besar, yang benar adalah … (UN SMA IPS 2008/2009) A. Nama akun : kas No :

Tanggal Ket Ref Debet Kredit Saldo

Debet Kredit

Maret 30 JKM 2.334.000 ‐ ‐ 2.344.000

B. Nama akun : Potongan penjualan No :

Tanggal Ket Ref Debet Kredit Saldo

Debet Kredit

Maret 30 JKM ‐ 6.000 ‐ 6.000

C. Nama akun : Piutang dagang No :

Tanggal Ket Ref Debet Kredit Saldo

Debet Kredit

Maret 30 JKM ‐ 1.350.000 ‐ 1.350.000

Page 25 of 56

D. Nama akun : Penjualan No :

Tanggal Ket Ref Debet Kredit Saldo

Debet Kredit

Maret 30 JKM 900.000 ‐ 900.000 ‐

E. Nama akun : serba‐serbi No :

Tanggal Ket Ref Debet Kredit Saldo

Debet Kredit

Maret 30 JKM ‐ 125.000 ‐ 125.000

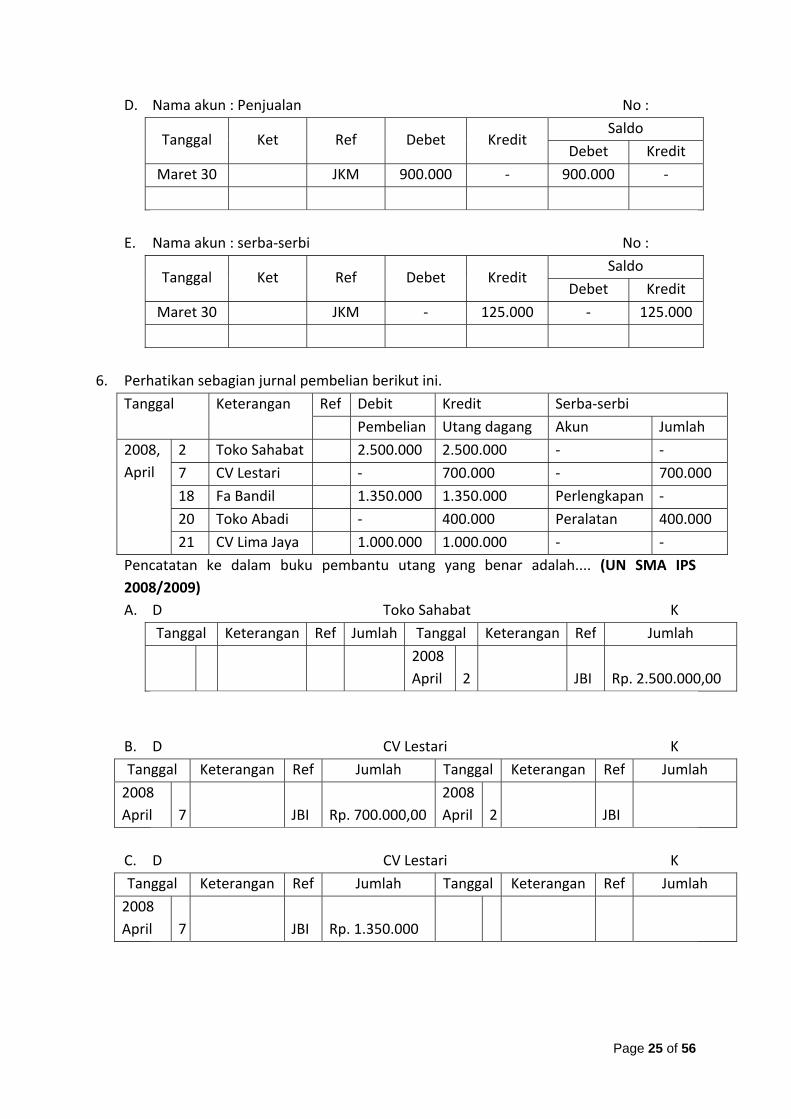

6. Perhatikan sebagian jurnal pembelian berikut ini.

Tanggal Keterangan Ref Debit Kredit Serba‐serbi

Pembelian Utang dagang Akun Jumlah

2008, April

2 Toko Sahabat 2.500.000 2.500.000 ‐ ‐

7 CV Lestari ‐ 700.000 ‐ 700.000

18 Fa Bandil 1.350.000 1.350.000 Perlengkapan ‐

20 Toko Abadi ‐ 400.000 Peralatan 400.000

21 CV Lima Jaya 1.000.000 1.000.000 ‐ ‐

Pencatatan ke dalam buku pembantu utang yang benar adalah.... (UN SMA IPS 2008/2009) A. D Toko Sahabat K

Tanggal Keterangan Ref Jumlah Tanggal Keterangan Ref Jumlah

2008 April 2

JBI

Rp. 2.500.000,00

B. D CV Lestari K

Tanggal Keterangan Ref Jumlah Tanggal Keterangan Ref Jumlah

2008 April

7

JBI Rp. 700.000,00

2008 April 2

JBI

C. D CV Lestari K

Tanggal Keterangan Ref Jumlah Tanggal Keterangan Ref Jumlah

2008 April

7

JBI Rp. 1.350.000

Page 26 of 56

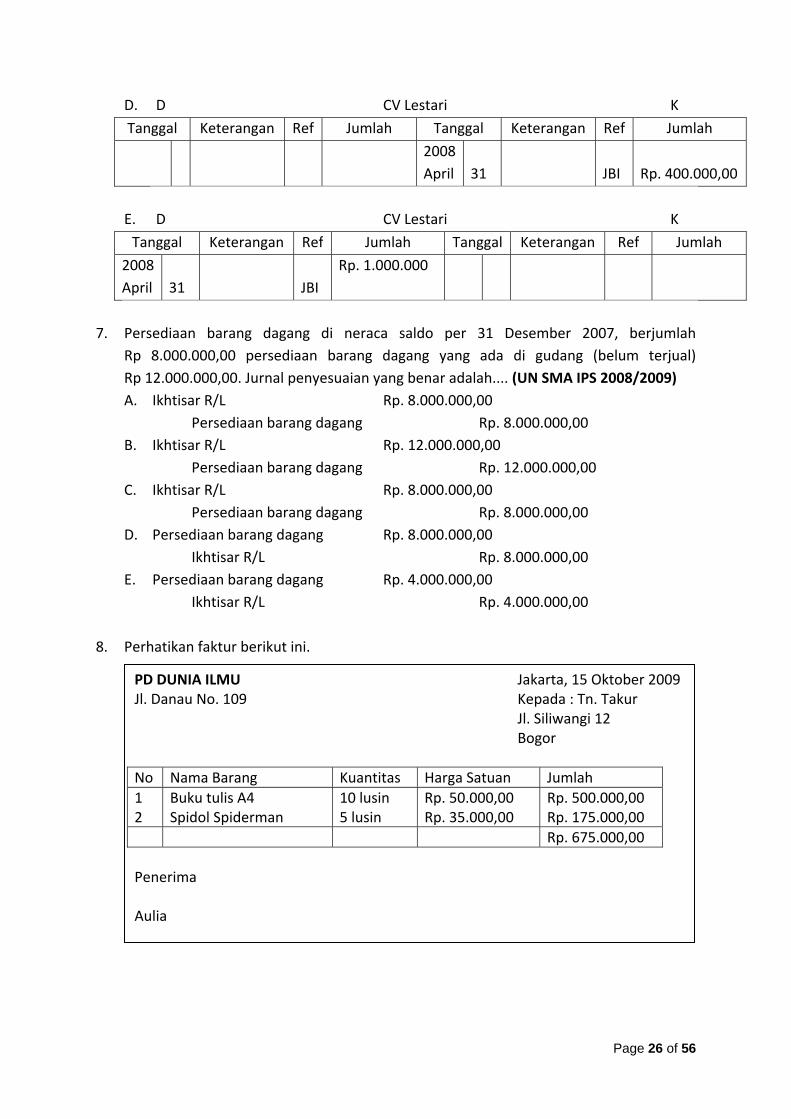

D. D CV Lestari K

Tanggal Keterangan Ref Jumlah Tanggal Keterangan Ref Jumlah

2008April 31

JBI

Rp. 400.000,00

E. D CV Lestari K

Tanggal Keterangan Ref Jumlah Tanggal Keterangan Ref Jumlah

2008 April

31

JBI

Rp. 1.000.000

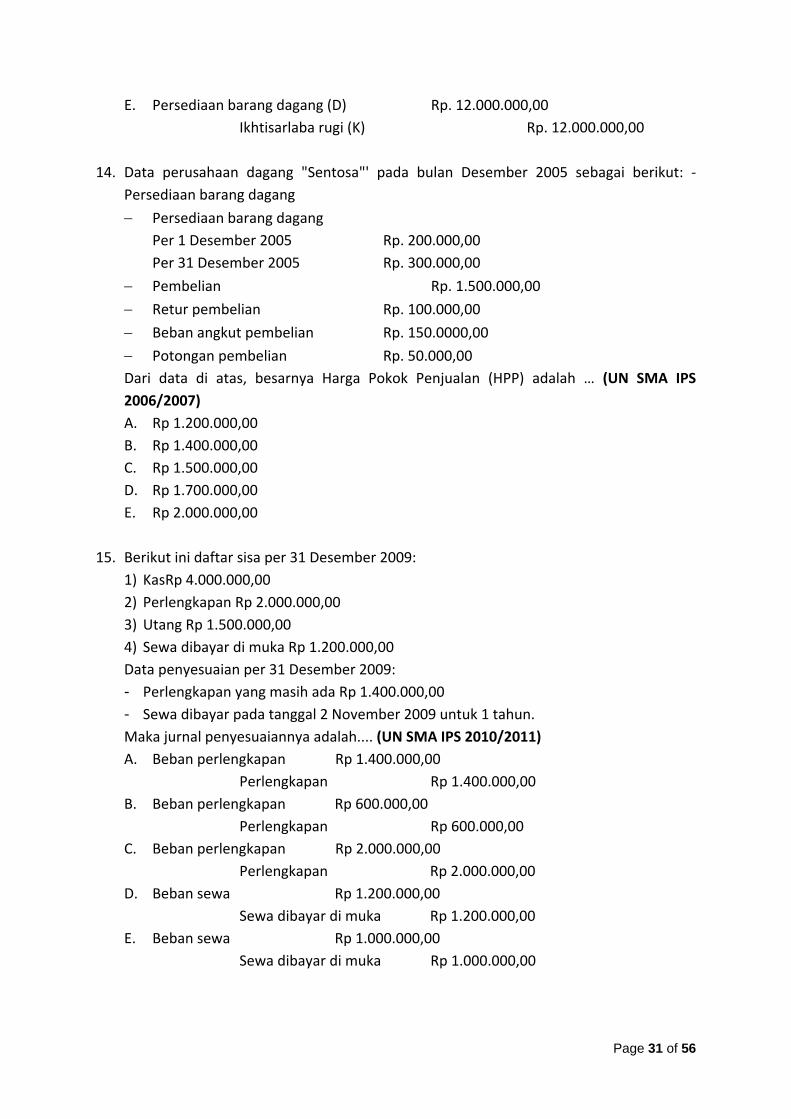

7. Persediaan barang dagang di neraca saldo per 31 Desember 2007, berjumlah

Rp 8.000.000,00 persediaan barang dagang yang ada di gudang (belum terjual) Rp 12.000.000,00. Jurnal penyesuaian yang benar adalah.... (UN SMA IPS 2008/2009) A. Ikhtisar R/L Rp. 8.000.000,00

Persediaan barang dagang Rp. 8.000.000,00 B. Ikhtisar R/L Rp. 12.000.000,00

Persediaan barang dagang Rp. 12.000.000,00 C. Ikhtisar R/L Rp. 8.000.000,00

Persediaan barang dagang Rp. 8.000.000,00 D. Persediaan barang dagang Rp. 8.000.000,00

Ikhtisar R/L Rp. 8.000.000,00 E. Persediaan barang dagang Rp. 4.000.000,00

Ikhtisar R/L Rp. 4.000.000,00

8. Perhatikan faktur berikut ini.

PD DUNIA ILMU Jakarta, 15 Oktober 2009 Jl. Danau No. 109 Kepada : Tn. Takur Jl. Siliwangi 12 Bogor No Nama Barang Kuantitas Harga Satuan Jumlah 1 2

Buku tulis A4 Spidol Spiderman

10 lusin 5 lusin

Rp. 50.000,00 Rp. 35.000,00

Rp. 500.000,00 Rp. 175.000,00

Rp. 675.000,00 Penerima Aulia

Page 27 of 56

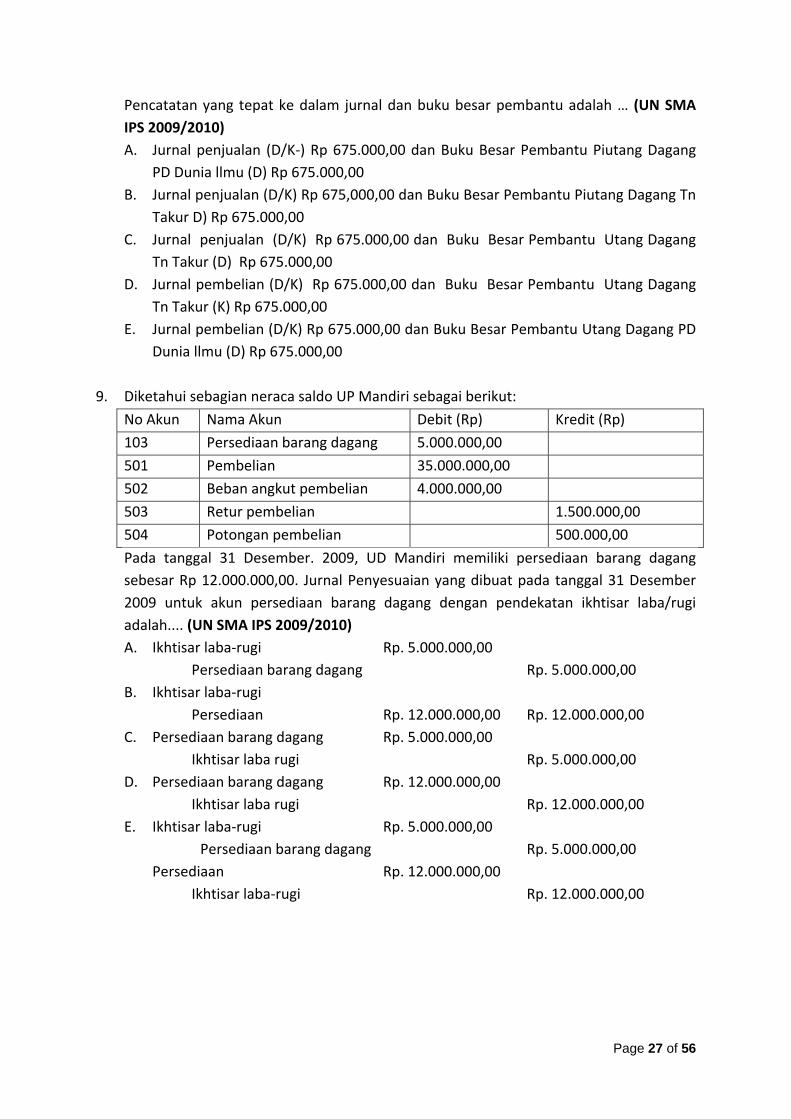

Pencatatan yang tepat ke dalam jurnal dan buku besar pembantu adalah … (UN SMA IPS 2009/2010) A. Jurnal penjualan (D/K‐) Rp 675.000,00 dan Buku Besar Pembantu Piutang Dagang

PD Dunia llmu (D) Rp 675.000,00 B. Jurnal penjualan (D/K) Rp 675,000,00 dan Buku Besar Pembantu Piutang Dagang Tn

Takur D) Rp 675.000,00 C. Jurnal penjualan (D/K) Rp 675.000,00 dan Buku Besar Pembantu Utang Dagang

Tn Takur (D) Rp 675.000,00 D. Jurnal pembelian (D/K) Rp 675.000,00 dan Buku Besar Pembantu Utang Dagang

Tn Takur (K) Rp 675.000,00 E. Jurnal pembelian (D/K) Rp 675.000,00 dan Buku Besar Pembantu Utang Dagang PD

Dunia llmu (D) Rp 675.000,00

9. Diketahui sebagian neraca saldo UP Mandiri sebagai berikut:

No Akun Nama Akun Debit (Rp) Kredit (Rp)

103 Persediaan barang dagang 5.000.000,00

501 Pembelian 35.000.000,00

502 Beban angkut pembelian 4.000.000,00

503 Retur pembelian 1.500.000,00

504 Potongan pembelian 500.000,00

Pada tanggal 31 Desember. 2009, UD Mandiri memiliki persediaan barang dagang sebesar Rp 12.000.000,00. Jurnal Penyesuaian yang dibuat pada tanggal 31 Desember 2009 untuk akun persediaan barang dagang dengan pendekatan ikhtisar laba/rugi adalah.... (UN SMA IPS 2009/2010) A. Ikhtisar laba‐rugi Rp. 5.000.000,00

Persediaan barang dagang Rp. 5.000.000,00 B. Ikhtisar laba‐rugi

Persediaan Rp. 12.000.000,00 Rp. 12.000.000,00 C. Persediaan barang dagang Rp. 5.000.000,00

Ikhtisar laba rugi Rp. 5.000.000,00 D. Persediaan barang dagang Rp. 12.000.000,00

Ikhtisar laba rugi Rp. 12.000.000,00 E. Ikhtisar laba‐rugi Rp. 5.000.000,00

Persediaan barang dagang Rp. 5.000.000,00 Persediaan Rp. 12.000.000,00 Ikhtisar laba‐rugi Rp. 12.000.000,00

Page 28 of 56

10. Berikut akun unsur harga pokok penjualan UD Amal Ma'ruf Yogyakarta selama 1 tahun: 1) Persediaan barang dagang tanggal 1 Juni 2009 Rp 137.870,00 2) Persediaan barang dagang tanggal 31" Desember 2009 Rp 148.540,00 3) PembelianRp 231.200,00 4) Retur pembelian Rp 2.700,00 5) Potongan pembelian Rp 1.400,00 6) Beban angkut pembelian Rp 3.100,00 Besarnya harga pokok penjualan (HPP) adalah.... (UN SMA IPS 2009/2010) A. Rp 219.530,00 B. Rp 221.530,00 C. Rp 224.930,00 D. Rp 227.730,00 E. Rp 240.780,00

11. Perhatikan jurnal berikut ini:

1) Kas Rp. 100.000,00 Pendapatan Rp. 100.000,00

2) Pendapatan Rp. 50.000,00 Kas Rp. 50.000,00

3) Perlengkapan Rp. 30.000,00 Kas Rp. 10.000,00 Utang usaha Rp. 20.000,00

Berdasarkan jurnal diatas, posting pada salah satu akun yang benar adalah … (UN SMA IPS 2006/2007)

Page 29 of 56

12. Jurnal pengeluaran kas yang dibuat oleh PD. Abimanyu pada bulan Maret 2006 sebagai berikut:

Tgl Keterangan Debit Kredit

Utang Pembelian Serba‐serbi Kas Pembelian

Akun Jumlah

Mar 2 10 15 50 30

Toko Maju Barang Dagang Sewa Toko Toko Cahaya Gaji Karyawan

Rp. 4.000.000 ‐ ‐ Rp. 6.000.000 ‐

‐ Rp. 3.000.000 ‐ ‐ ‐

‐ ‐ Beban Sewa‐ Beban gaji

‐ ‐ Rp. 5.000.000 Rp. 2.000.000

Rp. 3.920.000 Rp. 3.000.000 Rp. 5.000.000 Rp. 5.880.000 2.000.000

Rp. 80.000 ‐ ‐ Rp. 120.000 ‐

Rp. 10.000.000

Rp. 3.000.000 Rp. 7.000.000 Rp. 19.800.000

Rp. 200.000

Saldo akun pada tanggal 28 Februari antara lain: 1) Kas Rp 25.000.000,00 2) Persediaan barang dagang Rp 18.000.000,00 3) Utang Rp 15.000.000,00 4) Beban gaji Rp 7.000.000,00 Jurnal tersebut diposting ke buku besar berikut ini: (1) Kas

Tgl Keterangan Debet Kredit Saldo

D K

Mar 1 31

SaldoJ. Kas Keluar

‐ ‐

‐Rp. 19.800.000

Rp. 25.000.000 Rp. 5.200.000

‐ ‐

(2) Persediaan barang dagang

Tgl Keterangan Debet Kredit Saldo

D K

Mar 1 31

SaldoJ. Kas Keluar

‐ ‐

‐Rp. 3.000.000

Rp. 18.000.000 Rp. 15.000.000

‐ ‐

(3) Utang

Tgl Keterangan Debet Kredit Saldo

D K

Mar 1 31

Saldo J. Kas Keluar

‐ Rp. 10.000.000

‐‐

‐‐

Rp. 15.000.000Rp. 5.000.000

Page 30 of 56

(4) Beban gaji

Tgl Keterangan Debet Kredit Saldo

D K

Mar 1 31

SaldoJ. Kas Keluar

‐ ‐

‐Rp. 2.000.000

‐‐

Rp. 7.000.000Rp. 9.000.000

(5) Pembelian

Tgl Keterangan Debet Kredit Saldo

D K

Mar 31 J. Kas Keluar Rp. 3.000.000 ‐ Rp. 3.000.000 ‐

(6) Potongan pembelian

Tgl Keterangan Debet Kredit Saldo

D K

Mar 31 J. Kas Keluar ‐ Rp. 200.000 ‐ Rp. 200.000

(7) Serba‐serbi

Tgl Keterangan Debet Kredit Saldo

D K

Mar 31 J. Kas Keluar Rp. 7.000.000 ‐ Rp. 7.000.000 ‐

Posting yang benar adalah.... (UN SMA IPS 2006/2007) A. 1, 2, dan 3 B. 1, 3, dan 5 C. 2,4, dan 6 D. 3, 6, dan 7 E. 4,5, dan 6

13. Dalam neraca sisa per 31 Desember 2006 dari UD Sejahtera yang bergerak di bidang

usaha dagang terdapat perkiraan persediaan barang dagang dengan saldo Rp 9.250.000,00 namun setelah diadakan stock opname terdapat persediaan barang dagang senilai Rp 12.000.000,00. Jurnal penyesuaian untuk persediaan awal yang harus dibuat pada 31 Desember 2006 adalah. A. Persediaan barang dagang (D) Rp. 2.750.000,00

Ikhtisarlaba rugi (K) Rp. 2.750.000,00 B. Ikhtisarlaba rugi (D) Rp. 2.750.000,00

Persediaan barang dagang (K) Rp. 2.750.000,00 C. Ikhtisarlaba rugi (D) Rp. 9.250.000,00

Persediaan barang dagang (K) Rp. 9.250.000,00 D. Persediaan barang dagang (D) Rp. 9.250.000,00

Ikhtisarlaba rugi (K) Rp. 9.250.000,00

Page 31 of 56

E. Persediaan barang dagang (D) Rp. 12.000.000,00 Ikhtisarlaba rugi (K) Rp. 12.000.000,00

14. Data perusahaan dagang "Sentosa"' pada bulan Desember 2005 sebagai berikut: ‐ Persediaan barang dagang

− Persediaan barang dagang Per 1 Desember 2005 Rp. 200.000,00 Per 31 Desember 2005 Rp. 300.000,00

− Pembelian Rp. 1.500.000,00

− Retur pembelian Rp. 100.000,00

− Beban angkut pembelian Rp. 150.0000,00

− Potongan pembelian Rp. 50.000,00 Dari data di atas, besarnya Harga Pokok Penjualan (HPP) adalah … (UN SMA IPS 2006/2007) A. Rp 1.200.000,00 B. Rp 1.400.000,00 C. Rp 1.500.000,00 D. Rp 1.700.000,00 E. Rp 2.000.000,00

15. Berikut ini daftar sisa per 31 Desember 2009:

1) KasRp 4.000.000,00 2) Perlengkapan Rp 2.000.000,00 3) Utang Rp 1.500.000,00 4) Sewa dibayar di muka Rp 1.200.000,00 Data penyesuaian per 31 Desember 2009: - Perlengkapan yang masih ada Rp 1.400.000,00 - Sewa dibayar pada tanggal 2 November 2009 untuk 1 tahun. Maka jurnal penyesuaiannya adalah.... (UN SMA IPS 2010/2011) A. Beban perlengkapan Rp 1.400.000,00

Perlengkapan Rp 1.400.000,00 B. Beban perlengkapan Rp 600.000,00

Perlengkapan Rp 600.000,00 C. Beban perlengkapan Rp 2.000.000,00

Perlengkapan Rp 2.000.000,00 D. Beban sewa Rp 1.200.000,00

Sewa dibayar di muka Rp 1.200.000,00 E. Beban sewa Rp 1.000.000,00

Sewa dibayar di muka Rp 1.000.000,00

Page 32 of 56

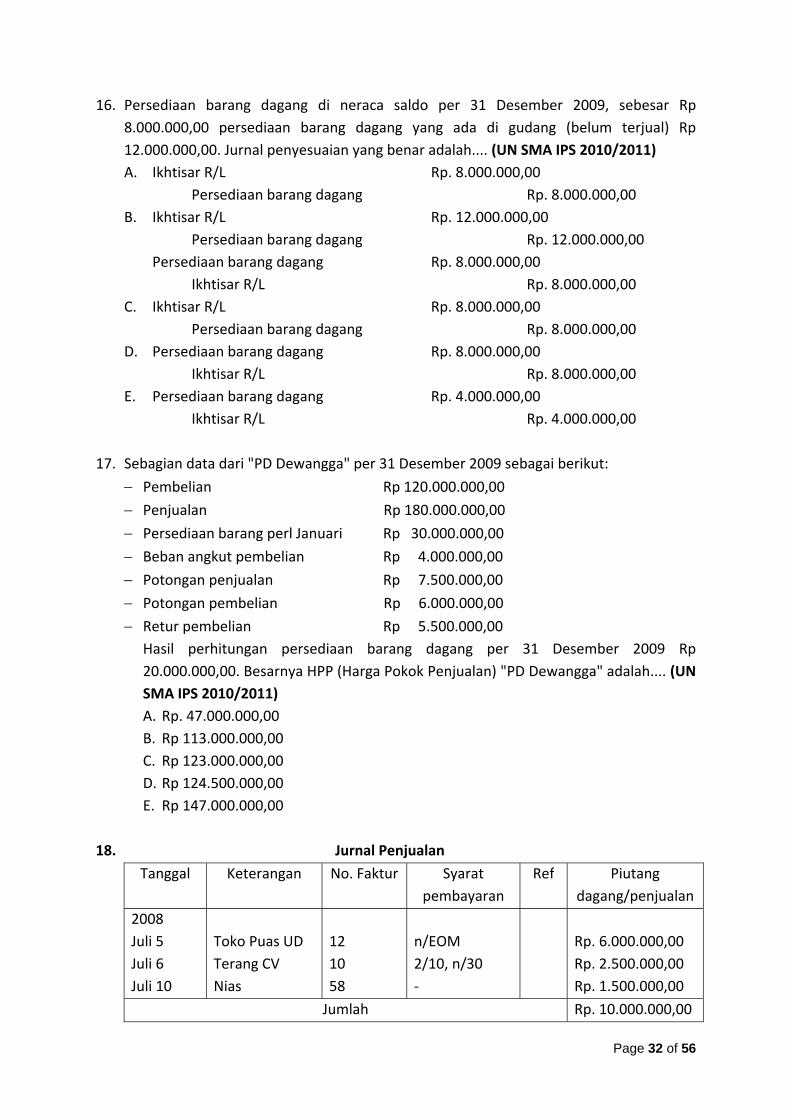

16. Persediaan barang dagang di neraca saldo per 31 Desember 2009, sebesar Rp 8.000.000,00 persediaan barang dagang yang ada di gudang (belum terjual) Rp 12.000.000,00. Jurnal penyesuaian yang benar adalah.... (UN SMA IPS 2010/2011) A. Ikhtisar R/L Rp. 8.000.000,00

Persediaan barang dagang Rp. 8.000.000,00 B. Ikhtisar R/L Rp. 12.000.000,00

Persediaan barang dagang Rp. 12.000.000,00 Persediaan barang dagang Rp. 8.000.000,00 Ikhtisar R/L Rp. 8.000.000,00

C. Ikhtisar R/L Rp. 8.000.000,00 Persediaan barang dagang Rp. 8.000.000,00

D. Persediaan barang dagang Rp. 8.000.000,00 Ikhtisar R/L Rp. 8.000.000,00

E. Persediaan barang dagang Rp. 4.000.000,00 Ikhtisar R/L Rp. 4.000.000,00

17. Sebagian data dari "PD Dewangga" per 31 Desember 2009 sebagai berikut:

− Pembelian Rp 120.000.000,00

− Penjualan Rp 180.000.000,00

− Persediaan barang perl Januari Rp 30.000.000,00

− Beban angkut pembelian Rp 4.000.000,00

− Potongan penjualan Rp 7.500.000,00

− Potongan pembelian Rp 6.000.000,00

− Retur pembelian Rp 5.500.000,00 Hasil perhitungan persediaan barang dagang per 31 Desember 2009 Rp 20.000.000,00. Besarnya HPP (Harga Pokok Penjualan) "PD Dewangga" adalah.... (UN SMA IPS 2010/2011) A. Rp. 47.000.000,00 B. Rp 113.000.000,00 C. Rp 123.000.000,00 D. Rp 124.500.000,00 E. Rp 147.000.000,00

18. Jurnal Penjualan

Tanggal Keterangan No. Faktur Syarat pembayaran

Ref Piutang dagang/penjualan

2008 Juli 5 Juli 6 Juli 10

Toko Puas UD Terang CV Nias

12 10 58

n/EOM 2/10, n/30 ‐

Rp. 6.000.000,00 Rp. 2.500.000,00 Rp. 1.500.000,00

Jumlah Rp. 10.000.000,00

Page 33 of 56

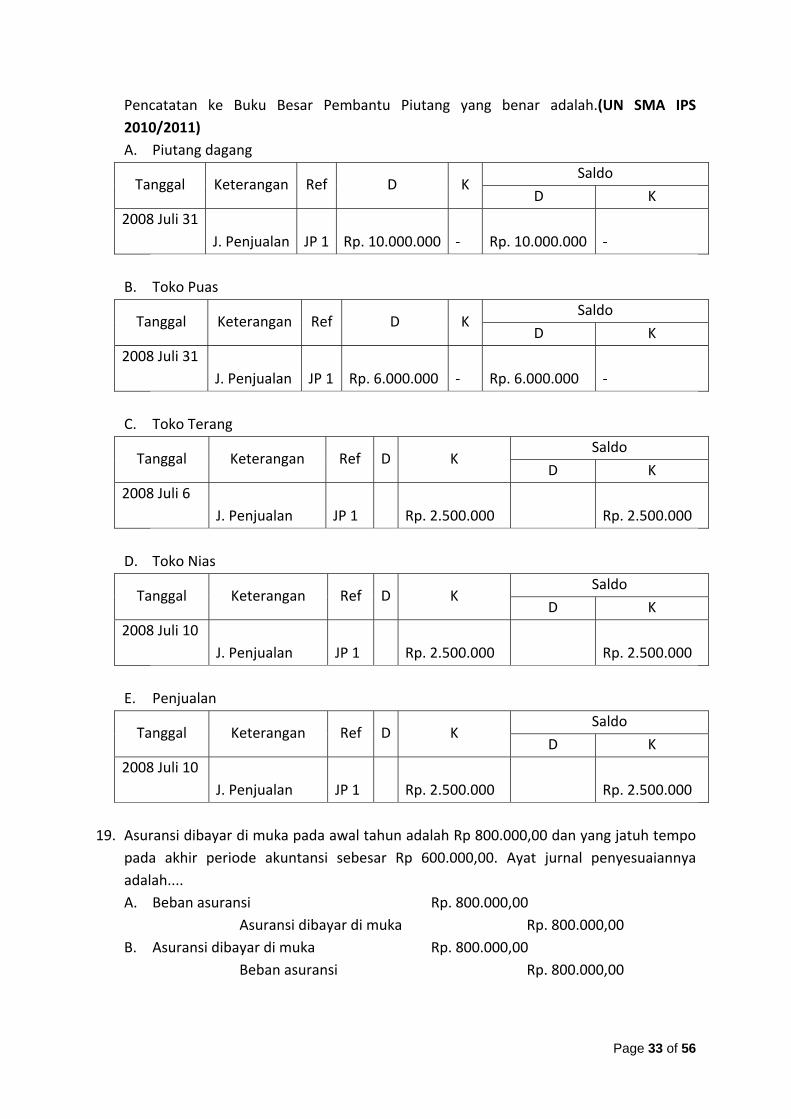

Pencatatan ke Buku Besar Pembantu Piutang yang benar adalah.(UN SMA IPS 2010/2011) A. Piutang dagang

Tanggal Keterangan Ref D K Saldo

D K

2008 Juli 31 J. Penjualan

JP 1 Rp. 10.000.000 ‐ Rp. 10.000.000

‐

B. Toko Puas

Tanggal Keterangan Ref D K Saldo

D K

2008 Juli 31 J. Penjualan

JP 1 Rp. 6.000.000 ‐ Rp. 6.000.000

‐

C. Toko Terang

Tanggal Keterangan Ref D K Saldo

D K

2008 Juli 6 J. Penjualan JP 1 Rp. 2.500.000

Rp. 2.500.000

D. Toko Nias

Tanggal Keterangan Ref D K Saldo

D K

2008 Juli 10 J. Penjualan JP 1 Rp. 2.500.000

Rp. 2.500.000

E. Penjualan

Tanggal Keterangan Ref D K Saldo

D K

2008 Juli 10 J. Penjualan JP 1 Rp. 2.500.000

Rp. 2.500.000

19. Asuransi dibayar di muka pada awal tahun adalah Rp 800.000,00 dan yang jatuh tempo

pada akhir periode akuntansi sebesar Rp 600.000,00. Ayat jurnal penyesuaiannya adalah.... A. Beban asuransi Rp. 800.000,00

Asuransi dibayar di muka Rp. 800.000,00 B. Asuransi dibayar di muka Rp. 800.000,00

Beban asuransi Rp. 800.000,00

Page 34 of 56

C. Beban asuransi Rp. 600.000,00 Asuransi dibayar di Rp. 600.000,00

D. Asuransi dibayar di muka Rp. 600.000,00 Beban asuransi Rp. 600.000,00

E. Beban asuransi Rp. 200..000,00 Asuransi dibayar di muka Rp. 200.000,00

20. PD. Aura Cantik mempunyai data sebagai berikut: a. Persediaan awal Rp 4.750.000 ‐ Retur beli Rp 300.000 b. Pembelian Rp 7.000.000 ‐ Potongan beli Rp 350.000 c. Penjualan Rp 9.800.000 ‐ Retur jual Rp 250.000 d. Persediaan akhir Rp 3.250.000 Maka jurnal penyesuaian yang benar adalah … A. Persediaan akhir Rp. 3.250.000

HPP Rp. 3.250.000 B. HPP Rp. 3.250.000

Persediaan akhir Rp. 3.250.000 C. HPP Rp. 10.050.000

Rp. 9.800.000 D. HPP Rp. 7.650.000

Pembelian Rp. 7.000.000 Retur beli Rp. 300.000 Potongan beli Rp. 350.000

E. Pembelian Rp. 7.000.000 HPP Rp. 7.000.000

Page 35 of 56

PAKET SOAL II

Petunjuk A: digunakan untuk menjawab nomor 1 ‐11. 1. Dari data berikut hitunglah harga pokok penjualan.

Persediaan barang dagang (awal) Rp 125.000,‐ Persediaan barang dagang (akhir) Rp 76.000,‐ Pembelian Rp 241.000,‐ Potongan pembelian Rp 12.000,‐ Biaya angkut pembelian Rp 13.000,‐ Perlengakapan Rp 7.000,‐ Pendapatan sewa Rp 15.000,‐ Harga pokok penjualan sebesar A. Rp 278.000,‐ B. Rp 293.000,‐ C. Rp 291.000,‐ D. Rp 298.000,‐ E. Rp 289.000,‐

2. Diketahui data akuntansi PD Senja Utama sebagai berikut:

Penjualan 13.979.650 Biaya angkut penjualan 1.278.250 Retur penjualan 668.775 Potongan penjualan 1.266.775 Dari data di atas, nilai penjualan netto adalah.... A. Rp 13.322.300 B. Rp 13.335.200 C. Rp 12.400.100 D. Rp 12.044.100 E. Rp 12.100.400

3. Dikeluarkan nota debet sebesar Rp 2.000.000,‐ kepada UD. Permai. Pencatatannya ke

dalam buku pembantu adalah.... A. Buku piutang UD Permai, debit Rp 2.000.000,‐ B. Buku utang UD Permai, debit Rp 2.000.000,‐ C. Buku utang UD Permai, kredit Rp 2.000.000,‐ D. Buku piutang dagang UD Permai, debit Rp 2.000.000,‐ E. Buku piutang UD Permai, kredit Rp 2.000.000,‐

Page 36 of 56

4. Data dari Buku Besar UD Maju sebagai berikut: Per 1 Jan 2010, Piutang bunga Rp 5.400.000,00 Per 31 Desember 2010, Piutang bunga Rp 6.500.000,00 Transaksi selama 2010Penerimaan kas atas bunga Rp 12.400.000 Besarnya pendapatan bunga untuk tahun 2010 adalah... (SNM‐PTN 2011). A. Rp 7.000.000,00 B. Rp 12.400.000,00 C. Rp 13.500.000,00 D. Rp 17.800.000,00 E. Rp 18.900.000,00

5. Buku besar pembantu dalam suatu perusahaan dagang berfungsi untuk....

A. Mengontrol pencatatan jurnal. B. Mengontrol pencatatan di akun utang C. Mengontrol pencatatan di buku besar. D. Mempermudah pencatatan utang/piutang. E. Mengontrol pencatatan dalam akun pengendali.

6. Setelah diadakan posting, sisa kredit buku besar potongan pembelian terdapat jumlah Rp 800.000,00. Jumlah ini berasal dari... A. Jurnal pembelian B. Jurnal umum C. Jurnal penjualan D. Jurnal penehmaan kas E. Jurnal pengeluaran kas

7. Pembayaran gaji sebesar Rp 700.000,00 dan sewa dibayar di muka sebesar

Rp 1.200.000,00 yang ada dalam jurnal pengeluaran kas akan dipindahkan ke buku besar.... A. Utang dagang debit Rp 1.900.000,00 dan kas kredit Rp 1.900.000,00 B. Beban gaji debit Rp 700.000^00 dan kas kredit Rp 700.000,00 C. Beban gaji debit Rp 700.000,00 dan kas debit Rp 1.200.000,00 D. Beban gaji debit Rp 700.000,00 sewa dibayar di muka debit Rp 1.200.000,00 serta

kas kredit Rp 1.900.000,00 E. Kas debit Rp 1.900.000,00 Beban gaji kredit Rp 700.000,00 dan sewa dibayar di

muka kredit Rp 1.200.000,00

Page 37 of 56

8. Rekapitulasi jurnal penerimaan sebagai berikut. Jumlah lajur kas Rp 8.000.000,00 Jumlah lajur potongan penjualan Rp 700.000,00 Jumlah lajur piutang dagang Rp 4.000.000,00 Jumlah lajur penjualan Rp 2.500.000,00 Data tersebut akan diposting ke buku besar.... A. Kas (K) Rp 8.000.000,00

Pot. penjualan (K) Rp 700.000,00 Piutang dagang (D) Rp 4.000.000,00 Penjualan (D) Rp 2.500.000,00

B. Kas (D) Rp 8.000.000,00 Pot. penjualan (D) Rp 700.000,00 Piutang dagang (K) Rp 4.000.000,00 Penjualan (K) Rp 2.500.000,00

C. Kas (K) Rp 8.000.000,00 Pot. penjualan (D) Rp 700.000,00 Piutang dagang (D) Rp 4.000.000,00 Penjualan (D) Rp 2.500.000,00

D. Kas(D) Rp 8.000.000,00 Pot. penjualan (K) Rp 700.000,00 Piutang dagang (K) Rp 4.000.000,00 Penjualan (K) Rp 2.500.000,00

E. Kas (D) Rp 8.000.000,00 Pot. penjualan (K) Rp 700.000,00 Piutang dagang (D) Rp 4.000.000,00 Penjualan (K) Rp 2.500.000,00

9. Neraca saldo UD Purba menunjukkan saldo perlengkapan awal tahun adalah Rp 900.000,00 dan nilai pada akhir tahun Rp 200.000,00 maka ayat jurnal penyesuaiannya adalah....

A. Beban perlengkapan Rp 700.000,00 Pelengkapan Rp 700.000,00

B. Beban perlengkapan Rp 200.000,00 Pelengkapan Rp 200.000,00

C. Perlengkapan Rp 200.000,00 Beban Pelengkapan Rp 200.000,00

D. Beban perlengkapan Rp900.000,00 Pelengkapan Rp 900.000,00

E. Perlengkapan Rp 200.000,00 Beban Pelengkapan Rp 200.000,00

Page 38 of 56

10. Nilai persediaan awal barang dagang adalah Rp 2.400.000,00 dan persediaan akhir barang dagang Rp 1.500.000,00. Ayat jurnal penyesuaiannya adalah.... A. Ikhtisar laba‐rugi

Persediaan barang dagang Persediaan barang dagang

Ikhtisar laba‐rugi B. Ikhtisar laba‐rugi

Persediaan barang dagang Persediaan barang dagang

Ikhtisar laba‐rugi C. Ikhtisar laba‐rugi

Persediaan barang dagang Persediaan barang dagang

Ikhtisar laba‐rugi D. Ikhtisar laba‐rugi

Persediaan barang dagang Persediaan barang dagang

Ikhtisar laba‐rugi E. Ikhtisar laba‐rugi

Persediaan barang dagang Persediaan barang dagang

Ikhtisar laba‐rugi

11. Upah yang masih terutang adalah Rp 100.000,‐. Jurnal penyesuaiannya adalah.... A. Beban gaji 100.000

Hutang gaji 100.000 B. Beban gaji 100.000

Kas 100.000 C. Hutang gaji 100.000

Kas 100.000 D. Kas 100.000

Beban gaji 100.000 E. Beban gaji terutang 100.000

Kas 100.000 B: digunakan untuk menjawab nomor 12 dan 13. 12. Pada setiap akhir periode akuntansi, jumlah kolom "serba‐serbi" di buku pengeluaran

kas dipindahkan ke akun "serba‐serbi" di buku besar. SEBAB

kolom "serba‐serbi" dipergunakan untuk mencatat penjualan barang dagang.

Page 39 of 56

13. Dalam buku penerimaan kas, akun piutang dagang ada di sisi debet. SEBAB

Piutang dalam buku penerimaan kas timbul karena pembelian. Petunjuk C: digunakan untok menjawab nomor 14 dan 15. 14. Kegiatan penentuan jumlah persediaan awal dan persediaan akhir serta harga pokok

penjualan dilakukan pada akhir periode, yaitu sebelum menyusun.... (1) Neraen (2) Neracasaldo (3) Laporan laba rugi (4) Ayat jurnal penyesuaian

15. Harga jual yang menguntungkan bagi perusahaan dagang harus, meliputi beberapa hal, yaitu... (1) harga pokok dari barang‐barang yang dijual (2) beban operasi yang ditanggung oleh perusahaan (3) besarnya laba bersih yang diinginkan (4) besarnya harga pokok pembelian

Page 40 of 56

BAB 24 KERTAS KERJA,LAPORAN KEUANGAN, DAN JURNAL PENUTUP PERUSAHAAN DAGANG

A. Kertas Kerja

Kertas kerja adalah alat untu membantu mempermudah penyusunan laporan keuangan. Kertas kerja perusahaan dagang pada dasarnya sama dengan kertas kerja perusahaan jasa, perbedaannya dalah dalam perusahaan dagang harus disiapkan akun Pembelian, Potongan Pembelian, Beban Angkut Pembelian, Penjualan, Potongan Penjualan, Retur Penjualan, dan Persediaan Barang Dagang.

B. Laporan Keuangan 1) Laporan Labar rugi

a. Penjualan bersih = penjualan ‐ (retur penjualan dan pengurangan harga + potongan penjualan)

b. Pembelian bersih = Pembelian + eban angkut pembelian ‐ (potongan pembelian + retur pembelian dan pengurangan harga)

c. Harga poko penjualan = persediaan awal barang dagang + pembelian bersih ‐ persediaan akhir barang dagang

d. Laba kotor = penjualan bersih ‐ harga pokok penjualan e. Beban‐beban = beban administrasi dan umum + beban penjualan f. Laba bersih sebelum pajak = laba koor ‐ beban‐beban

2) Laporan perubahan modal a. Modal akhir = modal awal + laba/rugi – prive

tanda + diguhakan jika perusahaan memperoleh laba tanda ‐ digunakan jika perusahaan memperoleh rugi

3) Laporan Neraca a. bentuk skontro b. bentu staffel

C. Jurnal Penutup Jurnal penutup ialah memindahkan saldo‐saldo perkaliah nominal atau perkiraan sementara keperkiraan riil atau perkiraan tetap. Tujuan penyusunan jurnal penutup ialah agar perkiraan nominal pada periode akuntansi yang bersangkutan mempunyai saldo nol atau tidak bersaldo. Sehingga perkiraan nominal dapat dipakai untuk mencatat pendapatan dan beban pada periode akuntansi berikutnya. Akun yang memerlukan jurnal penutup:

a. Pendapatan b. Beban c. Prive d. Laba usaha dan rugi usaha

Page 41 of 56

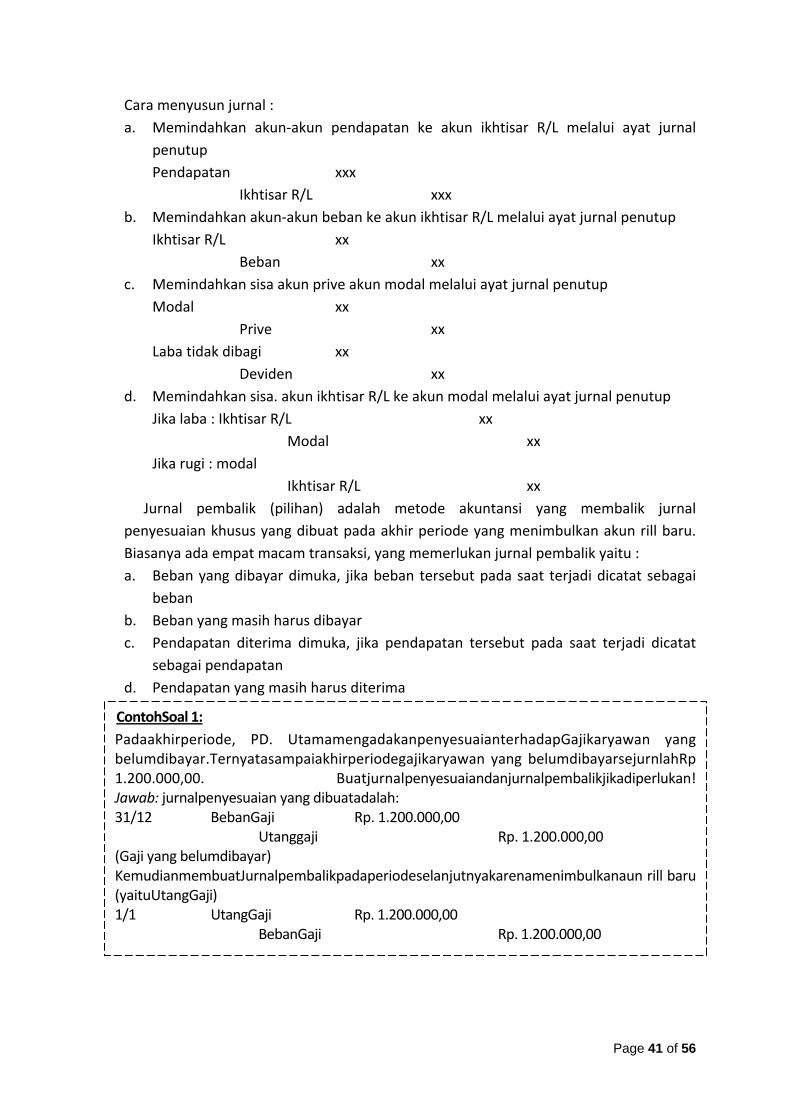

Cara menyusun jurnal : a. Memindahkan akun‐akun pendapatan ke akun ikhtisar R/L melalui ayat jurnal

penutup Pendapatan xxx Ikhtisar R/L xxx

b. Memindahkan akun‐akun beban ke akun ikhtisar R/L melalui ayat jurnal penutup Ikhtisar R/L xx Beban xx

c. Memindahkan sisa akun prive akun modal melalui ayat jurnal penutup Modal xx Prive xx Laba tidak dibagi xx Deviden xx

d. Memindahkan sisa. akun ikhtisar R/L ke akun modal melalui ayat jurnal penutup Jika laba : Ikhtisar R/L xx Modal xx Jika rugi : modal Ikhtisar R/L xx

Jurnal pembalik (pilihan) adalah metode akuntansi yang membalik jurnal penyesuaian khusus yang dibuat pada akhir periode yang menimbulkan akun rill baru. Biasanya ada empat macam transaksi, yang memerlukan jurnal pembalik yaitu : a. Beban yang dibayar dimuka, jika beban tersebut pada saat terjadi dicatat sebagai

beban b. Beban yang masih harus dibayar c. Pendapatan diterima dimuka, jika pendapatan tersebut pada saat terjadi dicatat

sebagai pendapatan d. Pendapatan yang masih harus diterima

ContohSoal 1: Padaakhirperiode, PD. UtamamengadakanpenyesuaianterhadapGajikaryawan yang belumdibayar.Ternyatasampaiakhirperiodegajikaryawan yang belumdibayarsejurnlahRp 1.200.000,00. Buatjurnalpenyesuaiandanjurnalpembalikjikadiperlukan!Jawab: jurnalpenyesuaian yang dibuatadalah: 31/12 BebanGaji Rp. 1.200.000,00 Utanggaji Rp. 1.200.000,00 (Gaji yang belumdibayar) KemudianmembuatJurnalpembalikpadaperiodeselanjutnyakarenamenimbulkanaun rill baru (yaituUtangGaji) 1/1 UtangGaji Rp. 1.200.000,00 BebanGaji Rp. 1.200.000,00

Page 42 of 56

PAKET SOAL I

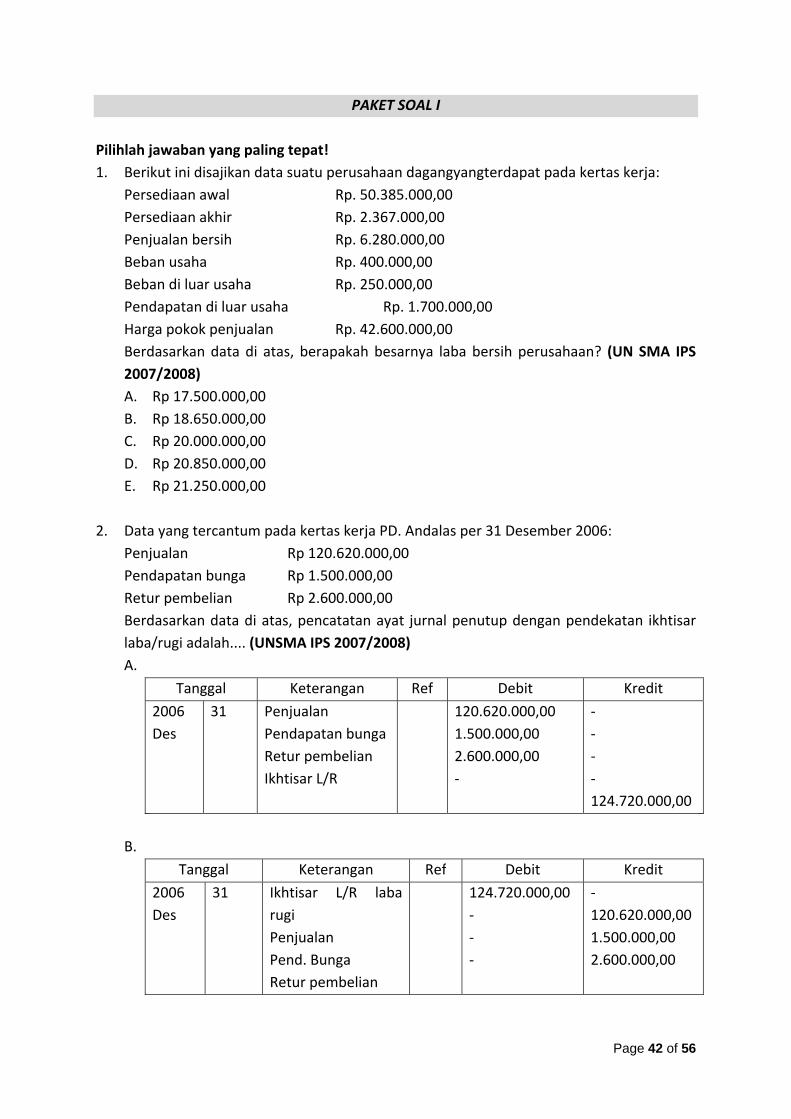

Pilihlah jawaban yang paling tepat! 1. Berikut ini disajikan data suatu perusahaan dagangyangterdapat pada kertas kerja:

Persediaan awal Rp. 50.385.000,00 Persediaan akhir Rp. 2.367.000,00 Penjualan bersih Rp. 6.280.000,00 Beban usaha Rp. 400.000,00 Beban di luar usaha Rp. 250.000,00 Pendapatan di luar usaha Rp. 1.700.000,00 Harga pokok penjualan Rp. 42.600.000,00 Berdasarkan data di atas, berapakah besarnya laba bersih perusahaan? (UN SMA IPS 2007/2008) A. Rp 17.500.000,00 B. Rp 18.650.000,00 C. Rp 20.000.000,00 D. Rp 20.850.000,00 E. Rp 21.250.000,00

2. Data yang tercantum pada kertas kerja PD. Andalas per 31 Desember 2006:

Penjualan Rp 120.620.000,00 Pendapatan bunga Rp 1.500.000,00 Retur pembelian Rp 2.600.000,00 Berdasarkan data di atas, pencatatan ayat jurnal penutup dengan pendekatan ikhtisar laba/rugi adalah.... (UNSMA IPS 2007/2008) A.

Tanggal Keterangan Ref Debit Kredit

2006 Des

31 PenjualanPendapatan bunga Retur pembelian Ikhtisar L/R

120.620.000,001.500.000,00 2.600.000,00 ‐

‐ ‐ ‐ ‐ 124.720.000,00

B.

Tanggal Keterangan Ref Debit Kredit

2006 Des

31 Ikhtisar L/R laba rugi Penjualan Pend. Bunga Retur pembelian

124.720.000,00 ‐ ‐ ‐

‐ 120.620.000,00 1.500.000,00 2.600.000,00

Page 43 of 56

C.

Tanggal Keterangan Ref Debit Kredit

2006 Des

31 PenjualanPend. Bunga Ikhtisar L/R

120.620.000,00 1.500.000,00

122.120.000,00

D.

Tanggal Keterangan Ref Debit Kredit

2006 Des

31 PenjualanRetur pembelian Ikhtisar L/R

120.620.000,00 2.600.000,00 ‐

‐ ‐ 122.120.000,00

E.

Tanggal Keterangan Ref Debit Kredit

2006 Des

31 PenjualanRetur pembelian Ikhtisar L/R Pend bunga

120.620.000,00 2.600.000,00 ‐ ‐

‐ ‐ 124.720.000,00 1.500.000,00

3. UP. Sejahtera mempunyai data daftar sisa dan data penyesuaian :

No Nama Akun Debet Kredit

101 104 401 501 601 602

Kas Persediaan barang dagang Penjualan Pembelian Beban gaji Beban sewa

Rp. 15.000,00Rp. 12.000,00 ‐ Rp. 20.000,00 Rp. 8.000,00 Rp. 10.000,00

‐ ‐ Rp. 35.000,00 ‐ ‐ ‐

Data penyesuaian 3 Desember 2008 1) Nilai persediaan barang dagang 31 Desember Rp 16.000,00 2) Gaji bulan Desember yang belum dibayar Rp 1.000,00 3) Sewa toko dibayar tanggal 1 Oktober untuk satu tahun

Page 44 of 56

Berdasarkan data tersebut, dibuat kertas kerja berikut ini:

No Nama Akun Daftar Sisa Penyesuaian DS Disesuaikan Rugi – Laba

Neraca

D K D K D K D K D K

101 104 501 601 602 510 203 105

Kas Persd brg dagang Penjualan Pembelian Beban gaji Beban sewa HPP Utang gaji Sewa dibayar dimuka

15.000 12.000 ‐ 20.000 8.000 10.000 ‐ ‐ ‐

‐ ‐ 35.000 ‐ ‐ ‐ ‐ ‐ ‐

‐16.000 ‐ ‐ 1.000 ‐ 12.000 ‐ 7.500

‐12.000 ‐ ‐ ‐ 7.500 16.000 1.000 ‐

15.000 16.000 ‐ ‐ 9.000 2.500 ‐ ‐ 7.500

‐‐ ‐ ‐ ‐ ‐ 4.000 1.000 ‐

‐ ‐ ‐ ‐ 9.000 2.500 ‐ ‐ 7.500

‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐

15.00016.000 ‐ 20.000 ‐ ‐ ‐ ‐ ‐

‐‐ 35.000 ‐ ‐ ‐ 4.000 1.000 ‐

Penyelesaian kertas kerja yang benar adalah akun.... (UN SMA IPS 2008/2009) A. 104,401, dan 501 B. 101, 401, 501, dan 602 C. 104, 601, 602, dan 203 D. 104, 601, 602, dan 510 E. 601, 602,510, dan 105

4. Data yang dimiliki oleh usaha Star llmu pada tanggal 31 Desember 2008 yang

berhubungan untuk perhitungan laba/rugi adalah sebagai berikut:

− Persediaan barang dagang awal Rp 12.000.000,00

− Penjualan Rp. 90.000.000,00

− Pembelian Rp. 45.000.000,00

− Retur penjualan Rp. 4.000.000,00

− Retur pembelian Rp. 6.000.000,00

− Potongan penjualan Rp. 2.000.0000,00

− Potongan pembelian Rp. 3.000.000,00

− Bebanangkut pembelian Rp. 1.000.000,00

− Persediaan barang dagang akhir Rp. 15.000.000,00

− Total beban usaha Rp. 15.000.000,00

− Pendapatan komisi Rp. 1.500.000,00

Page 45 of 56

Berdasarkan data tersebut, maka besarnya laba kotor yang diperoleh usaha Star llmu adalah... (UN SMA IPS 2008/2009) A. Rp 34.000.000,00 B. Rp 36.500.000,00 C. Rp 50.000.000,00 D. Rp 51.500.000,00 E. Rp 56.000.000,00

5. Data perusahaan dagang "Gemah Ripah" menunjukkan: Laba bersih tahun 2007 Rp 15.350.000,00 Prive Badu Rp 3.300.000,00 Modal Badu per 31 Desember 2007 Rp 86.650.000,00 Modal awal perusahaan dagang tersebut adalah.... (UN SMA IPS 2008/2009) A. Rp 84.000.000,00 B. Rp 83.350.000,00 C. Rp 74.600.000,00 D. Rp 68.000.000,00 E. Rp 65.350.000,00

6. "Kertas kerja sebagian PD Singgalang (dalam ribuan rupiah)

No Akun N. sisa Penyesuaian

NSD Laba Rugi Neraca

D K D K D K D K D K

A Penjualan ‐ 13.750 ‐ ‐ ‐ 13.750 ‐ 13.750 ‐ ‐

B Retur penjualan 250 ‐ ‐ ‐ 250 ‐ 250 ‐ ‐ ‐

C Potongan penjualan

150 ‐ ‐ ‐ 150 ‐ 150 ‐ ‐ ‐

D Pembelian 15.500 ‐ ‐ ‐ 15.500 ‐ 15.500 ‐ ‐ ‐

E Beban angkut 500 ‐ ‐ ‐ 500 ‐ 500 ‐ ‐ ‐

Dari kertas kerja tersebut, jurnal penutup yang benar adalah.... (UN SMA IPS 2008/2009) A. Ikhtisar LR Rp. 13.750.000,00

Penjualan Rp. 13.750.000,00 B. Retur penjualan Rp. 250.000,00

IkhtisarL/R Rp. 250.000,00 C. Potongan penjualan Rp. 150.000,00

Ikhtisar L/R Rp. 150.000,00 D. Ikhtisar L/R RP. 15.500.000,00

Pembelian Rp. 15.500.000,00 E. Beban angkut Rp. 500.000,00

IkhtisarL/R Rp. 500.000,00

Page 46 of 56

7. Neraca Saldo (sebagian) UD SEJAHTERA

No Akun D K

1 Perlengkapan Rp. 500.000,00 ‐

2 Persediaan barang dagang Rp. 2.300.000,00 ‐

3 Retur penjualan Rp. 200.000 ‐

4 Pembelian 1.500.000,00 ‐

5 Biaya iklan Rp. 200.000,00 ‐

Data penyesuaian akhir periiode akuntansi: 1) Perlengkapan yang masih ada Rp 200.000,00 2) Persediaan barang dagang Rp 1,500.000,00 3) Iklan yang belum terbit rp 75.000,00 Pencatatan yang benar dalam kertas kerja adalah.... (UN SMA IPS 2009/2010) (Dalam rupiah)

No Nama Akun Neraca AJP NSD Laba‐Rugi Neraca

D K D K D K D K D K

A Perlengkapan 500.000 ‐ ‐ 300.000 200.000 ‐ 200.000 ‐ ‐ ‐

B Persediaan barang dagang

2.300.000 ‐ 1.500.000 2.300.000 1.500.000 ‐ ‐ ‐ 1.500.000 ‐

C Retur penjualan

200.000 ‐ ‐ ‐ 200.000 ‐ ‐ ‐ ‐ ‐

D Pembelian 1.500.000 ‐ ‐ ‐ 1.500.000 ‐ ‐ 1.500.000 ‐ ‐

E Biaya iklan 200.000 ‐ 75.000 ‐ 275.000 ‐ 275.000 ‐ ‐ ‐

8. PD Berseri pada akhir periode akuntansi memiliki data sebagai berikut:

− Persediaan barang dagang (awal)

− Pembelian

− Retur pembelian dan PH

− Potongan pembelian

− Persediaan barang dagang (akhir)

− Penjualan

− Retur penjualan dan PH

− Potongan penjualan

− Bebanangkut pembelian

− Bebanangkut penjualan

− Beban gaji

− Beban listrik dan telepon

− Beban pajak

Page 47 of 56

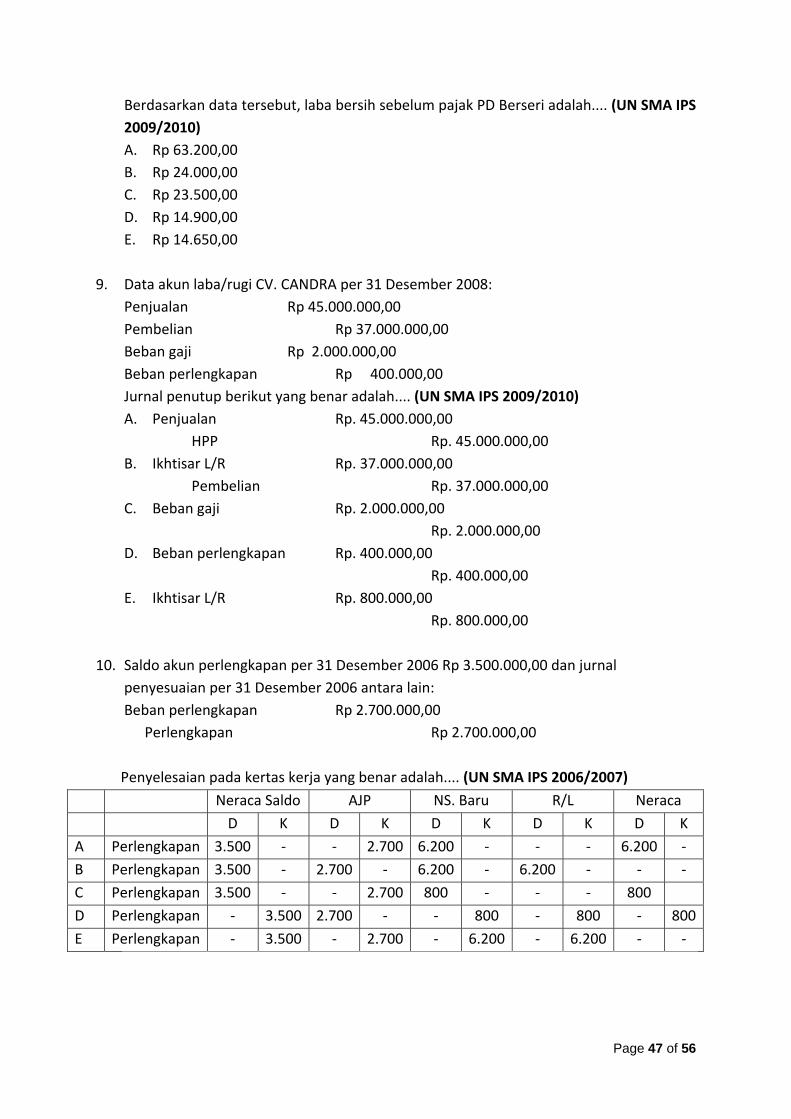

Berdasarkan data tersebut, laba bersih sebelum pajak PD Berseri adalah.... (UN SMA IPS 2009/2010) A. Rp 63.200,00 B. Rp 24.000,00 C. Rp 23.500,00 D. Rp 14.900,00 E. Rp 14.650,00

9. Data akun laba/rugi CV. CANDRA per 31 Desember 2008:

Penjualan Rp 45.000.000,00 Pembelian Rp 37.000.000,00 Beban gaji Rp 2.000.000,00 Beban perlengkapan Rp 400.000,00 Jurnal penutup berikut yang benar adalah.... (UN SMA IPS 2009/2010) A. Penjualan Rp. 45.000.000,00

HPP Rp. 45.000.000,00 B. Ikhtisar L/R Rp. 37.000.000,00

Pembelian Rp. 37.000.000,00 C. Beban gaji Rp. 2.000.000,00

Rp. 2.000.000,00 D. Beban perlengkapan Rp. 400.000,00

Rp. 400.000,00 E. Ikhtisar L/R Rp. 800.000,00

Rp. 800.000,00

10. Saldo akun perlengkapan per 31 Desember 2006 Rp 3.500.000,00 dan jurnal penyesuaian per 31 Desember 2006 antara lain: Beban perlengkapan Rp 2.700.000,00

Perlengkapan Rp 2.700.000,00

Penyelesaian pada kertas kerja yang benar adalah.... (UN SMA IPS 2006/2007)

Neraca Saldo AJP NS. Baru R/L Neraca

D K D K D K D K D K

A Perlengkapan 3.500 ‐ ‐ 2.700 6.200 ‐ ‐ ‐ 6.200 ‐

B Perlengkapan 3.500 ‐ 2.700 ‐ 6.200 ‐ 6.200 ‐ ‐ ‐

C Perlengkapan 3.500 ‐ ‐ 2.700 800 ‐ ‐ ‐ 800

D Perlengkapan ‐ 3.500 2.700 ‐ ‐ 800 ‐ 800 ‐ 800

E Perlengkapan ‐ 3.500 ‐ 2.700 ‐ 6.200 ‐ 6.200 ‐ ‐

Page 48 of 56

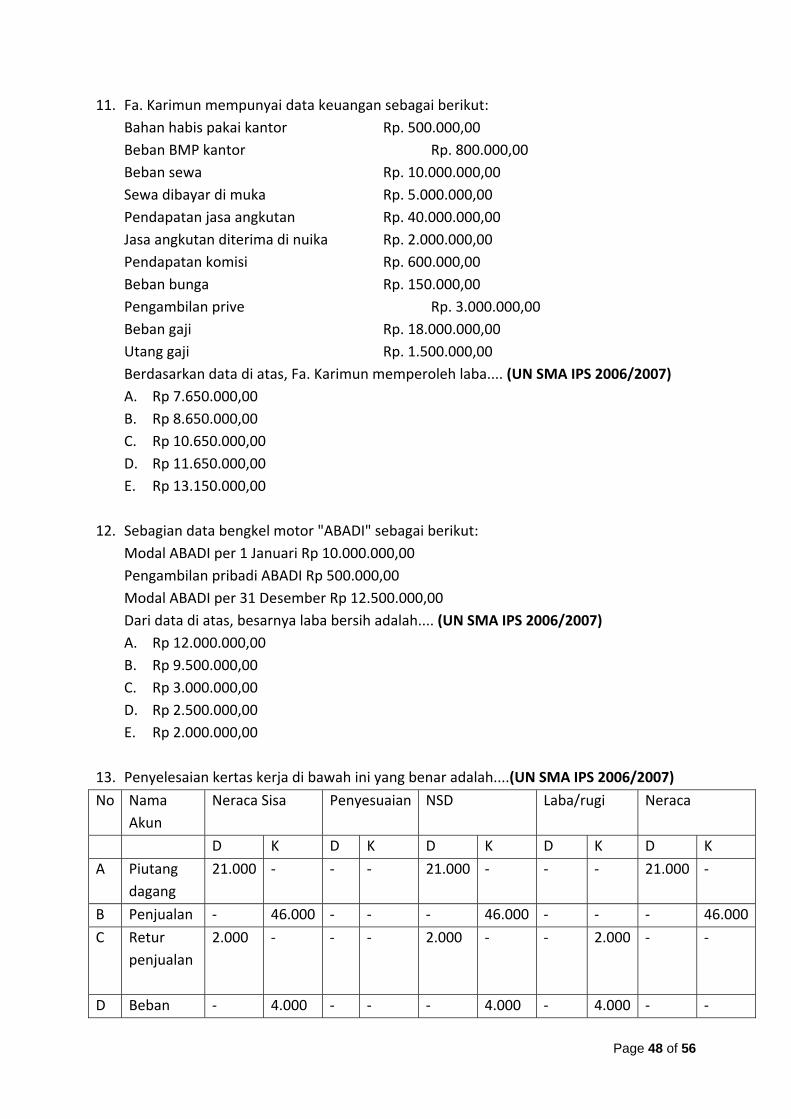

11. Fa. Karimun mempunyai data keuangan sebagai berikut: Bahan habis pakai kantor Rp. 500.000,00 Beban BMP kantor Rp. 800.000,00 Beban sewa Rp. 10.000.000,00 Sewa dibayar di muka Rp. 5.000.000,00 Pendapatan jasa angkutan Rp. 40.000.000,00 Jasa angkutan diterima di nuika Rp. 2.000.000,00 Pendapatan komisi Rp. 600.000,00 Beban bunga Rp. 150.000,00 Pengambilan prive Rp. 3.000.000,00 Beban gaji Rp. 18.000.000,00 Utang gaji Rp. 1.500.000,00 Berdasarkan data di atas, Fa. Karimun memperoleh laba.... (UN SMA IPS 2006/2007) A. Rp 7.650.000,00 B. Rp 8.650.000,00 C. Rp 10.650.000,00 D. Rp 11.650.000,00 E. Rp 13.150.000,00

12. Sebagian data bengkel motor "ABADI" sebagai berikut:

Modal ABADI per 1 Januari Rp 10.000.000,00 Pengambilan pribadi ABADI Rp 500.000,00 Modal ABADI per 31 Desember Rp 12.500.000,00 Dari data di atas, besarnya laba bersih adalah.... (UN SMA IPS 2006/2007) A. Rp 12.000.000,00 B. Rp 9.500.000,00 C. Rp 3.000.000,00 D. Rp 2.500.000,00 E. Rp 2.000.000,00

13. Penyelesaian kertas kerja di bawah ini yang benar adalah....(UN SMA IPS 2006/2007)

No Nama Akun

Neraca Sisa Penyesuaian NSD Laba/rugi Neraca

D K D K D K D K D K

A Piutang dagang

21.000 ‐ ‐ ‐ 21.000 ‐ ‐ ‐ 21.000 ‐

B Penjualan ‐ 46.000 ‐ ‐ ‐ 46.000 ‐ ‐ ‐ 46.000

C Retur penjualan

2.000 ‐ ‐ ‐ 2.000 ‐ ‐ 2.000 ‐ ‐

D Beban ‐ 4.000 ‐ ‐ ‐ 4.000 ‐ 4.000 ‐ ‐

Page 49 of 56

angkut pembelian

E Beban iklan

2.000 ‐ ‐ 500 2.500 ‐ 2.500 ‐ ‐ ‐

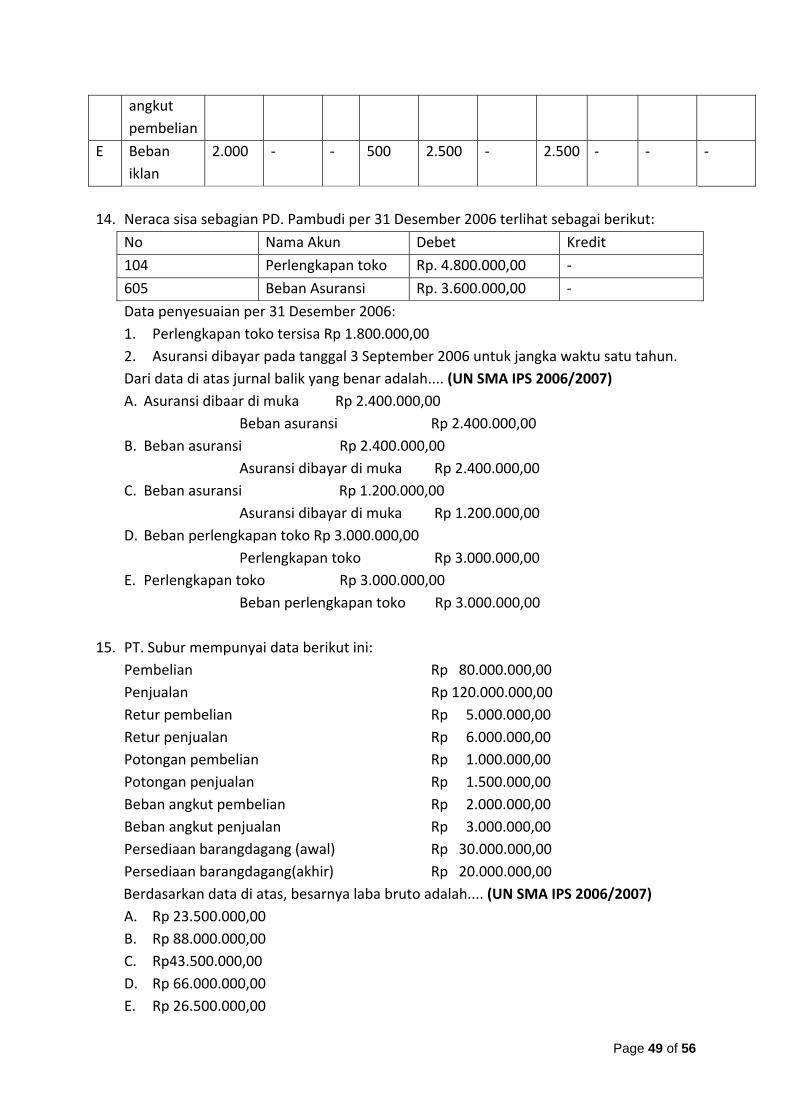

14. Neraca sisa sebagian PD. Pambudi per 31 Desember 2006 terlihat sebagai berikut:

No Nama Akun Debet Kredit

104 Perlengkapan toko Rp. 4.800.000,00 ‐

605 Beban Asuransi Rp. 3.600.000,00 ‐

Data penyesuaian per 31 Desember 2006: 1. Perlengkapan toko tersisa Rp 1.800.000,00 2. Asuransi dibayar pada tanggal 3 September 2006 untuk jangka waktu satu tahun. Dari data di atas jurnal balik yang benar adalah.... (UN SMA IPS 2006/2007) A. Asuransi dibaar di muka Rp 2.400.000,00

Beban asuransi Rp 2.400.000,00 B. Beban asuransi Rp 2.400.000,00

Asuransi dibayar di muka Rp 2.400.000,00 C. Beban asuransi Rp 1.200.000,00

Asuransi dibayar di muka Rp 1.200.000,00 D. Beban perlengkapan toko Rp 3.000.000,00

Perlengkapan toko Rp 3.000.000,00 E. Perlengkapan toko Rp 3.000.000,00

Beban perlengkapan toko Rp 3.000.000,00

15. PT. Subur mempunyai data berikut ini: Pembelian Rp 80.000.000,00 Penjualan Rp 120.000.000,00 Retur pembelian Rp 5.000.000,00 Retur penjualan Rp 6.000.000,00 Potongan pembelian Rp 1.000.000,00 Potongan penjualan Rp 1.500.000,00 Beban angkut pembelian Rp 2.000.000,00 Beban angkut penjualan Rp 3.000.000,00 Persediaan barangdagang (awal) Rp 30.000.000,00 Persediaan barangdagang(akhir) Rp 20.000.000,00 Berdasarkan data di atas, besarnya laba bruto adalah.... (UN SMA IPS 2006/2007) A. Rp 23.500.000,00 B. Rp 88.000.000,00 C. Rp43.500.000,00 D. Rp 66.000.000,00 E. Rp 26.500.000,00

Page 50 of 56

16. Sebagian data yang dimiliki PD. Arjuna sebagai berikut:

− Penjualan bersih Rp 100.000.000,00

− HPP Rp 50.000.000,00

− Beban administrasi Rp 14.000.000,00

− Beban penjualan Rp 17.000.000,00

− Pendapatan di luar usaha pokok Rp 4.500.000,00

− Beban di luar usaha pokok Rp 3.000.000,00 Berdasarkan data di atas, besarnya laba bersih sebelum pajak adalah.... (UN SMA IPS 2006/2007) A. Rp 16.000.000,00 B. Rp 17.500.000,00 C. Rp 19.000.000,00 D. Rp 20.500.000,00 E. Rp 23.500.000,00

17. Dalam kolom laba/rugi kertas kerja PD Sindoro terdapat akun beban gaji bersaldo debet

Rp 18.000.000,00,akun beban penyusutan peralatan toko bersaldo debet Rp 600.000,00. Berdasarkan data di atas, jurnal penutup yang dibuat PD Sindoro seperti berikut ini: 1) gaji Rp 18.000.000,00

Ikhtisar laba/rugi Rp 18.000.000,00 2) Beban penyusutan peralatan tbko Rp 600.000,00

Ikhtisar laba/rugi Rp 600.000,00 3) Beban penyusutan peralatan toko Rp 1.800.000,00

Akumulasi penyusutan peralatan toko Rp 1.800.000,00 4) Ikhtisar laba/rugi Rp 1.800.000,00

Beban penyusutan peralatan toko Rp 1.800.000,00 5) Ikhtisar laba/rugi Rp 18.000.000,00

Beban gaji Rp 18.000.000,00 Jurnal penutup yang benar adalah.... (UN SMA IPS 2006/2007) A. 1 dan 2 B. 1 dan 3 C. 2 dan 3 D. 3 dan 4 E. 4 dan 5

Page 51 of 56

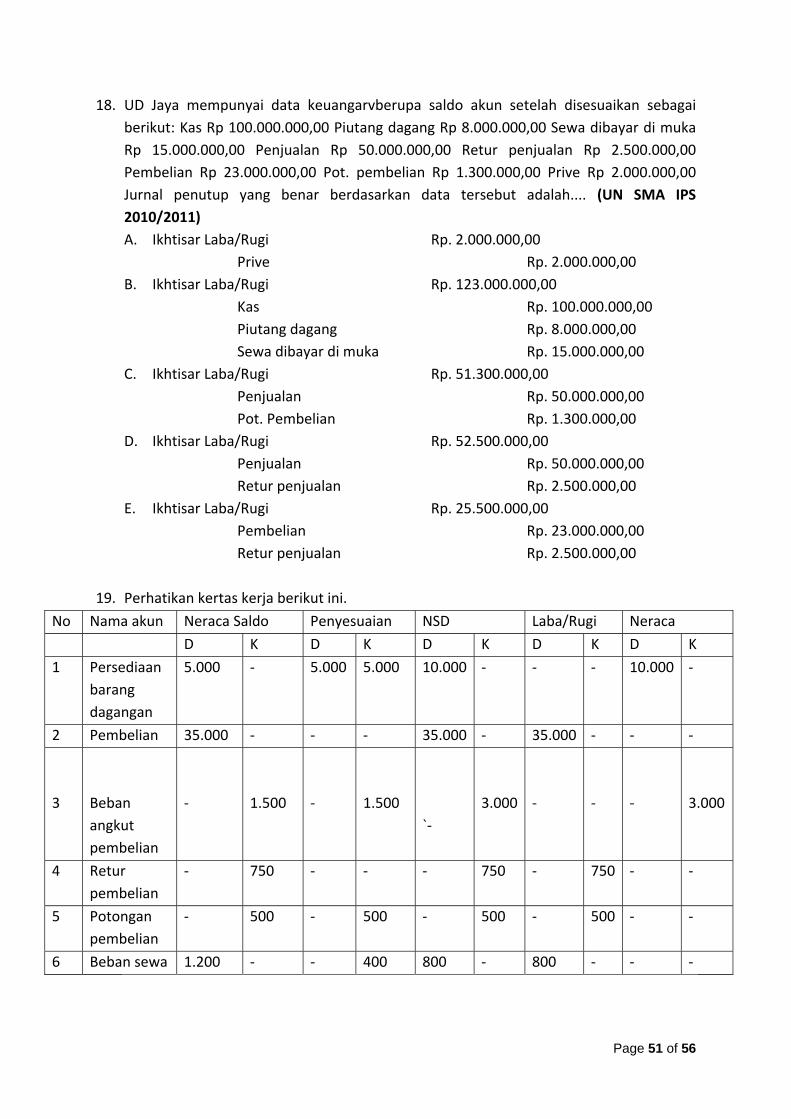

18. UD Jaya mempunyai data keuangarvberupa saldo akun setelah disesuaikan sebagai berikut: Kas Rp 100.000.000,00 Piutang dagang Rp 8.000.000,00 Sewa dibayar di muka Rp 15.000.000,00 Penjualan Rp 50.000.000,00 Retur penjualan Rp 2.500.000,00 Pembelian Rp 23.000.000,00 Pot. pembelian Rp 1.300.000,00 Prive Rp 2.000.000,00 Jurnal penutup yang benar berdasarkan data tersebut adalah.... (UN SMA IPS 2010/2011) A. Ikhtisar Laba/Rugi Rp. 2.000.000,00

Prive Rp. 2.000.000,00 B. Ikhtisar Laba/Rugi Rp. 123.000.000,00

Kas Rp. 100.000.000,00 Piutang dagang Rp. 8.000.000,00 Sewa dibayar di muka Rp. 15.000.000,00

C. Ikhtisar Laba/Rugi Rp. 51.300.000,00 Penjualan Rp. 50.000.000,00 Pot. Pembelian Rp. 1.300.000,00

D. Ikhtisar Laba/Rugi Rp. 52.500.000,00 Penjualan Rp. 50.000.000,00 Retur penjualan Rp. 2.500.000,00

E. Ikhtisar Laba/Rugi Rp. 25.500.000,00 Pembelian Rp. 23.000.000,00 Retur penjualan Rp. 2.500.000,00

19. Perhatikan kertas kerja berikut ini. No Nama akun Neraca Saldo Penyesuaian NSD Laba/Rugi Neraca

D K D K D K D K D K

1 Persediaan barang dagangan

5.000 ‐ 5.000 5.000 10.000 ‐ ‐ ‐ 10.000 ‐

2 Pembelian 35.000 ‐ ‐ ‐ 35.000 ‐ 35.000 ‐ ‐ ‐

3

Beban angkut pembelian

‐

1.500

‐

1.500

`‐

3.000

‐

‐

‐

3.000

4 Retur pembelian

‐ 750 ‐ ‐ ‐ 750 ‐ 750 ‐ ‐

5 Potongan pembelian

‐ 500 ‐ 500 ‐ 500 ‐ 500 ‐ ‐

6 Beban sewa 1.200 ‐ ‐ 400 800 ‐ 800 ‐ ‐ ‐

Page 52 of 56

Penyesuaian kertas kerja dengan pendapatan ikhitsar L/R yang benar adalah … (UN SMA IPS 2010/2011) A. 1, 2 dan 3 B. 1, 3 dan 5 C. 1, 2 dan 4 D. 2, 4 dan 6 E. 3, 5 dan 6

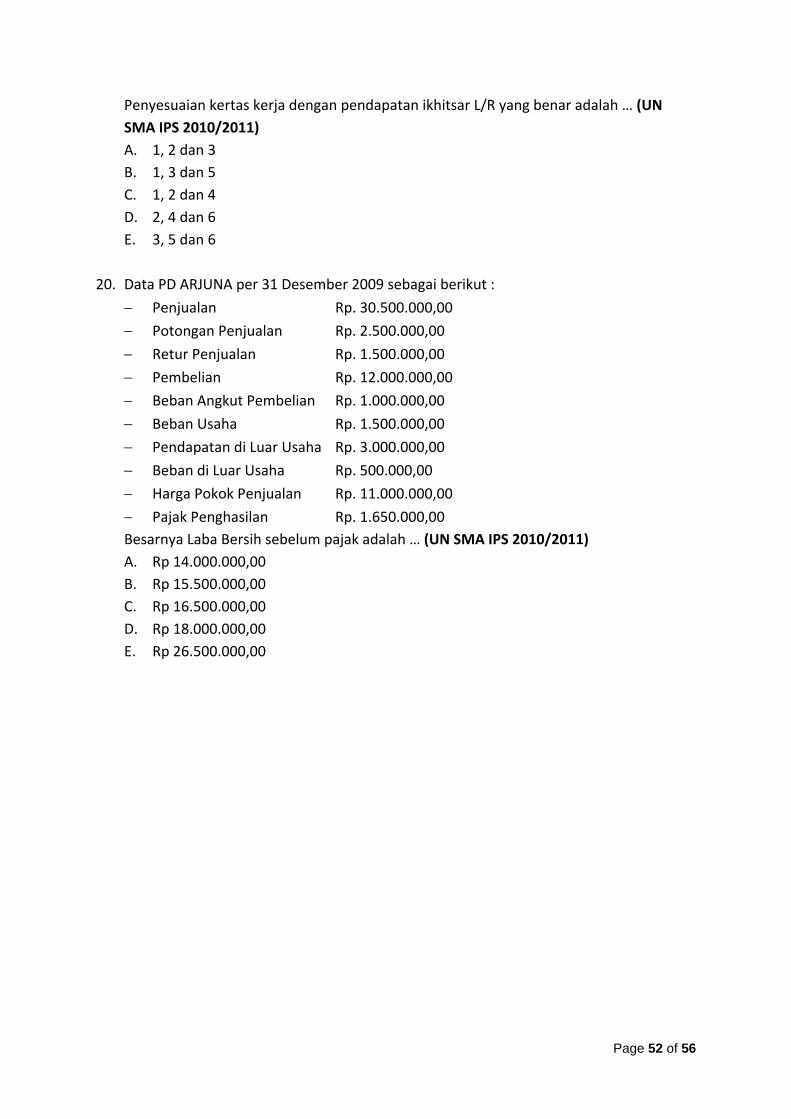

20. Data PD ARJUNA per 31 Desember 2009 sebagai berikut :

− Penjualan Rp. 30.500.000,00

− Potongan Penjualan Rp. 2.500.000,00

− Retur Penjualan Rp. 1.500.000,00

− Pembelian Rp. 12.000.000,00

− Beban Angkut Pembelian Rp. 1.000.000,00

− Beban Usaha Rp. 1.500.000,00

− Pendapatan di Luar Usaha Rp. 3.000.000,00

− Beban di Luar Usaha Rp. 500.000,00

− Harga Pokok Penjualan Rp. 11.000.000,00

− Pajak Penghasilan Rp. 1.650.000,00 Besarnya Laba Bersih sebelum pajak adalah … (UN SMA IPS 2010/2011) A. Rp 14.000.000,00 B. Rp 15.500.000,00 C. Rp 16.500.000,00 D. Rp 18.000.000,00 E. Rp 26.500.000,00

Page 53 of 56

PAKET SOAL II Petunjuk A: digunakan untuk menjawab nomor 1‐8. 1. Perkiraan prive terdapat di neraca saldo sebelah kredit Rp 100.000,00, maka

penutupnya adalah... (SPMB 2002). A. Prive Rp. 100.000,00

Laba/Rugi Rp. 100.000,00 B. Prive Rp. 100.000,00

Modal Rp. 100.000,00 C. Laba/Rugi Rp. 100.000,00

Prive Rp. 100.000,00 D. Modal Rp. 100.000,00

Prive Rp. 100.000,00 E. Modal Rp. 100.000,00

Laba/Rugi Rp. 100.000,00

2. Akun‐akun nominal dalam neraca saldo yang disesuaikan akan dipindahkan ke lajur.... A. ikhtisar laba rugi sebelah kredit B. ikhtisar laba rugi sebelah debet C. ikhtisar laba rugi sebelah debet dan kredit D. neraca sebelah debet dan kredit E. neraca hanya sebelah debet atau kredit

3. Selama bulan Juli 2003, suatu perusahaan menghasilkan pendapatan sebesar Rp

25.000.000,00. Pemilik melaukan pengambilan prive sebesar Rp 1.300.000,00. Pada tanggal 1 Juli utang perusahaan ini berjumlah Rp 6.000.000,00 dan aktivanya berjumlah Rp 12.000.000,00. Pda tanggal 31 Juli modal berjumlah Rp 17.000.000,00 dan utangnya berjumlah Rp 6.000.000,00. Jumlah biaya selama bulan Juli 2003 adalah... (SPMB 2004). A. Rp 18.700.000,00 B. Rp 18.300.000,00 C. Rp 15.300.000,00 D. Rp 12.700.000,00 E. Rp 12.300.000,00

4. Sebuah perusahaan angkutan membeli 1 minibus pada 10 Mei 2005 dengan harga

perolehan Rp 200.000.000,00. Umur ekonomis diperkirakan 20 tahun dengan nilai sisa Rp 20.000.000,00. Dengan metode garis lurus besarnya biaya. penyusutan tahun 2005 adalah.... A. Rp 6.000.000,00 B. Rp 7.000.000,00 C. Rp 8.000.000,00

Page 54 of 56

D. Rp 9.000.000,00 E. Rp 10.000.000,00

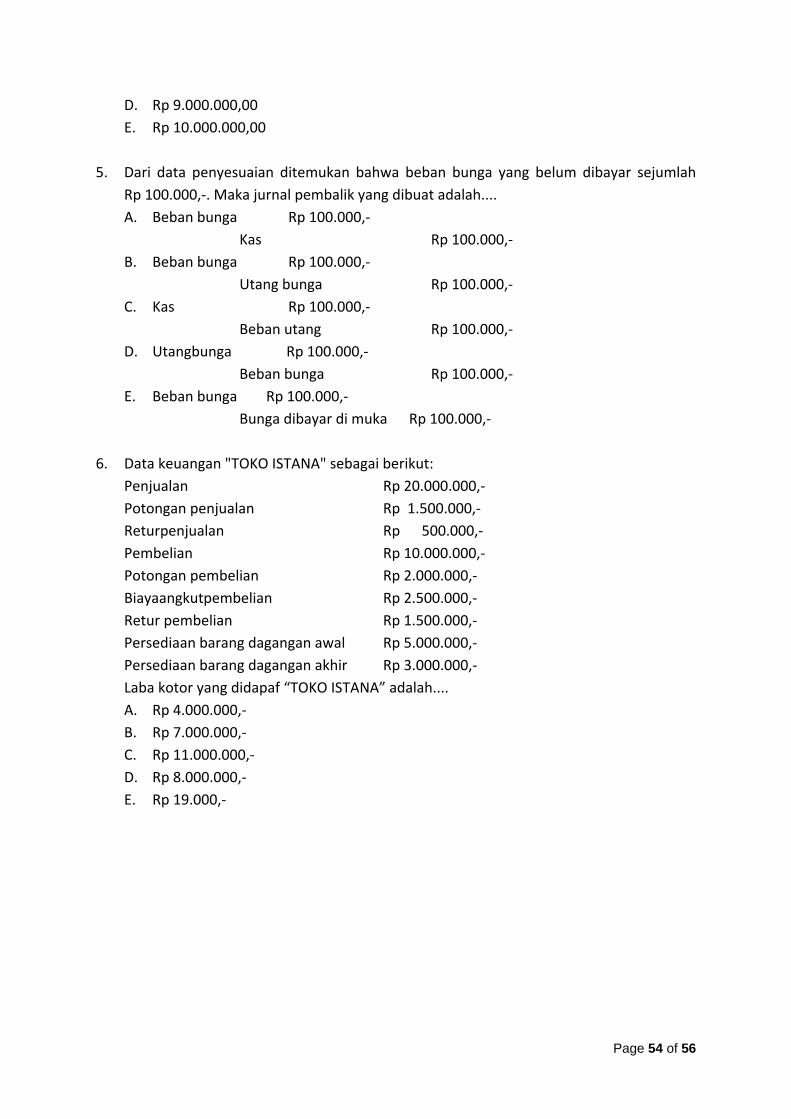

5. Dari data penyesuaian ditemukan bahwa beban bunga yang belum dibayar sejumlah

Rp 100.000,‐. Maka jurnal pembalik yang dibuat adalah.... A. Beban bunga Rp 100.000,‐

Kas Rp 100.000,‐ B. Beban bunga Rp 100.000,‐

Utang bunga Rp 100.000,‐ C. Kas Rp 100.000,‐

Beban utang Rp 100.000,‐ D. Utangbunga Rp 100.000,‐

Beban bunga Rp 100.000,‐ E. Beban bunga Rp 100.000,‐

Bunga dibayar di muka Rp 100.000,‐

6. Data keuangan "TOKO ISTANA" sebagai berikut: Penjualan Rp 20.000.000,‐ Potongan penjualan Rp 1.500.000,‐ Returpenjualan Rp 500.000,‐ Pembelian Rp 10.000.000,‐ Potongan pembelian Rp 2.000.000,‐ Biayaangkutpembelian Rp 2.500.000,‐ Retur pembelian Rp 1.500.000,‐ Persediaan barang dagangan awal Rp 5.000.000,‐ Persediaan barang dagangan akhir Rp 3.000.000,‐ Laba kotor yang didapaf “TOKO ISTANA” adalah.... A. Rp 4.000.000,‐ B. Rp 7.000.000,‐ C. Rp 11.000.000,‐ D. Rp 8.000.000,‐ E. Rp 19.000,‐

Page 55 of 56

7. Penyelesaian kertas kerja dengan pendekatan ikhtisar L/R yang benar adalah....

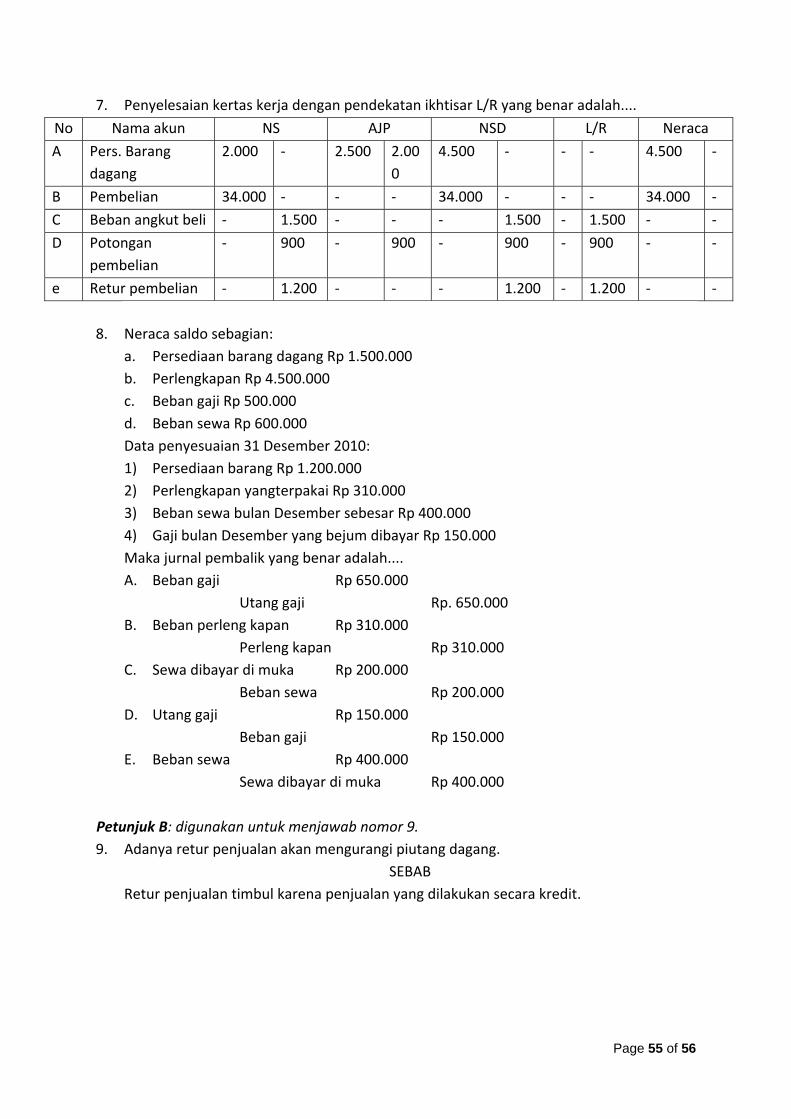

No Nama akun NS AJP NSD L/R Neraca

A Pers. Barang dagang

2.000 ‐ 2.500 2.000

4.500 ‐ ‐ ‐ 4.500 ‐

B Pembelian 34.000 ‐ ‐ ‐ 34.000 ‐ ‐ ‐ 34.000 ‐

C Beban angkut beli ‐ 1.500 ‐ ‐ ‐ 1.500 ‐ 1.500 ‐ ‐

D Potongan pembelian

‐ 900 ‐ 900 ‐ 900 ‐ 900 ‐ ‐

e Retur pembelian ‐ 1.200 ‐ ‐ ‐ 1.200 ‐ 1.200 ‐ ‐

8. Neraca saldo sebagian:

a. Persediaan barang dagang Rp 1.500.000 b. Perlengkapan Rp 4.500.000 c. Beban gaji Rp 500.000 d. Beban sewa Rp 600.000 Data penyesuaian 31 Desember 2010: 1) Persediaan barang Rp 1.200.000 2) Perlengkapan yangterpakai Rp 310.000 3) Beban sewa bulan Desember sebesar Rp 400.000 4) Gaji bulan Desember yang bejum dibayar Rp 150.000 Maka jurnal pembalik yang benar adalah.... A. Beban gaji Rp 650.000

Utang gaji Rp. 650.000 B. Beban perleng kapan Rp 310.000

Perleng kapan Rp 310.000 C. Sewa dibayar di muka Rp 200.000

Beban sewa Rp 200.000 D. Utang gaji Rp 150.000

Beban gaji Rp 150.000 E. Beban sewa Rp 400.000

Sewa dibayar di muka Rp 400.000 Petunjuk B: digunakan untuk menjawab nomor 9. 9. Adanya retur penjualan akan mengurangi piutang dagang.

SEBAB Retur penjualan timbul karena penjualan yang dilakukan secara kredit.

Page 56 of 56

Petunjuk C: digunakan untuk menjawab nomor 10. 10. Laporan Neraca dalam perusahaan dagang dapat berbentuk....

1) laporan (report form) 2) skontro 3) Akun atau perkiraan (accountform) 4) staffel