AVALIAÇÃO DAS FUNDAÇÕES EM PORTUGAL: PASSADO, … · 3 INTRODUÇÃO A presente investigação...

25

1 AVALIAÇÃO DAS FUNDAÇÕES EM PORTUGAL: PASSADO, PRESENTE E FUTURO Rute Abreu Professora Coordenadora, ESTG-IPG, [email protected] Fátima David Professora Adjunta, UDI-IPG, [email protected] Lilia Augusto Estudante de Mestrado em Gestão da ESTG-IPG, [email protected] Instituto Politécnico da Guarda Av. Dr. Francisco Sá Carneiro, 50, ESTG 6300-559 Guarda, Portugal Tfno: + 351 271 220 120 Fax: + 351 271 220 150 Palavras-chave: Contabilidade, Avaliação, Fundações, Portugal. Área Temática: Contabilidade do setor não lucrativo Metodologia: Survey AGRADECIMENTO As autoras agradecem aos revisores desta investigação os comentários, bem como ao Prof. Doutor José Angel Lopez Perez (Universidad de Sevilla, España) o apoio demonstrado. A segunda autora agradece o financiamento desta investigação através dos Fundos Nacionais da FCT – Fundação para a Ciência e a Tecnologia no âmbito do projecto Refª: PEst-OE/EGE/UI4056/2011.

Transcript of AVALIAÇÃO DAS FUNDAÇÕES EM PORTUGAL: PASSADO, … · 3 INTRODUÇÃO A presente investigação...

1

AVALIAÇÃO DAS FUNDAÇÕES EM PORTUGAL:

PASSADO, PRESENTE E FUTURO

Rute Abreu

Professora Coordenadora, ESTG-IPG, [email protected]

Fátima David

Professora Adjunta, UDI-IPG, [email protected]

Lilia Augusto

Estudante de Mestrado em Gestão da ESTG-IPG, [email protected]

Instituto Politécnico da Guarda

Av. Dr. Francisco Sá Carneiro, 50, ESTG

6300-559 Guarda, Portugal

Tfno: + 351 271 220 120

Fax: + 351 271 220 150

Palavras-chave: Contabilidade, Avaliação, Fundações, Portugal.

Área Temática: Contabilidade do setor não lucrativo

Metodologia: Survey

AGRADECIMENTO

As autoras agradecem aos revisores desta investigação os comentários, bem como ao Prof. Doutor José Angel Lopez Perez

(Universidad de Sevilla, España) o apoio demonstrado.

A segunda autora agradece o financiamento desta investigação através

dos Fundos Nacionais da FCT – Fundação para a Ciência e a

Tecnologia no âmbito do projecto Refª: PEst-OE/EGE/UI4056/2011.

2

AVALIAÇÃO DAS FUNDAÇÕES EM PORTUGAL:

PASSADO, PRESENTE E FUTURO

RESUMO

A presente investigação evidencia uma avaliação das Fundações portuguesas, de modo a

informar a sociedade, em geral, e cada cidadão, em particular, sobre a legitimidade da sua

atuação, bem como a relevância, eficácia e sustentabilidade das suas atividades. A

metodologia de investigação subdivide-se em três partes. A primeira parte, ao analisar o

passado, suporta-se numa revisão da literatura sobre o quadro normativo e legal das

Fundações portuguesas. A segunda parte, ao observar o presente, realiza uma análise

exploratória que destaca as estratégias e iniciativas das Fundações, após o Censo de 2012

promovido pelo Governo Português, permitindo avaliar a relevância, eficácia e

sustentabilidade das mesmas. A terceira parte, ao perspetivar o futuro das Fundações, face à

importância e legitimidade de sua atuação, destaca a definição de uma estratégia

diferenciadora. Os resultados da investigação confirmam que as Fundações portuguesas

devem promover uma orientação estratégica de responsabilidade social, com reforço da

transparência, accountability e sustentabilidade, através da conjugação de um plano de

atividades consolidado com a gestão de risco e fundamentado com a análise de

custo/beneficio.

Palavras-chave: Contabilidade, Avaliação, Fundações, Portugal.

Área Temática: Contabilidade do setor não lucrativo

Metodologia: Survey

3

INTRODUÇÃO

A presente investigação evidencia uma avaliação das Fundações portuguesas. Apesar do

difícil contexto económico e da grave crise financeira, o aumento persistente das Fundações,

que segundo a PCM (2013) se estimaram em 2012 em 831, implicou a presente avaliação

dado o interesse social das mesmas (EC, 2005; EC, 2006; DGEAC, 2010), tendo em conta o

cumprimento do quadro legal aplicável à sua atividade, o real crescimento, o valor criado para

os seus fundadores/doadores, a proteção dos interesses dos stakeholders e a sustentabilidade a

longo prazo face aos riscos assumidos (Eikenberry, 2006).

Assim, é atribuído especial destaque à rede de parcerias e de desenvolvimento mútuo assente

nas doações, ofertas ou cedências de património que permitem gerir de forma cada vez mais

rigorosa e eficaz a cadeia de valor das Fundações, conciliando os riscos que selecionam e

avaliam as atividades, suportadas na ética como elemento fundamental das relações entre

stakeholders, de modo a informar o cidadão sobre a legitimidade da sua atuação, bem como a

transparência das suas atividades (Peloza e Falkenberg, 2009).

O setor das Fundações enfrenta desafios e por isso esta investigação implicou uma revisão da

literatura, nomeadamente sobre a tipologia das Fundações e o objetivo principal que beneficia

o cidadão. Nesta medida, Donaldson e Preston (1995) defendem que na teoria do stakeholder

pode ser postulado um modelo de organização em que todas as pessoas ou grupos com

interesses legítimos participam numa organização para obter benefícios e não há nenhuma

prioridade face ao conjunto de interesses e benefícios de uma parte sobre a outra. Deste modo,

as Fundações são organizações destinadas a prosseguir um fim duradouro, necessariamente de

interesse social, ao qual se encontra afecto um acervo suficiente para a realização dos

objetivos que se propõe.

A investigação suportou-se numa análise exploratória das Fundações (Abreu et al, 2013),

dado o Censo promovido pelo Governo português (SEAP, 2012; SEAP, 2013) que, em 2012,

as avaliou segundo três critérios: pertinência/relevância, eficácia e sustentabilidade. O Censo

consta entre as propostas do Programa de Assistência Económica e Financeira a Portugal

(DGEFA, 2011), que procurou racionalizar os encargos públicos, reduzindo o “Estado

paralelo”, tendo sido relacionado com diversas organizações, especificamente: as Fundações.

Paralelamente reconhecesse que as Fundações devem promover uma orientação estratégica de

4

responsabilidade social (Caldwell, 1994), com reforço da transparência, divulgação, gestão de

risco e sustentabilidade.

Para o efeito, a presente investigação encontra-se organizada da seguinte forma: a secção 2,

ao analisar o passado, suporta-se numa revisão da literatura sobre o quadro normativo e legal

das Fundações portuguesas; na secção 3, ao observar o presente, contextualiza-se a

importância do processo de avaliação, em geral, e do caso das Fundações, em particular; e na

secção 4 realiza-se uma análise exploratória (Maroco, 2011), que destaca as estratégias e

iniciativas das Fundações, após o Censo de 2012 promovido pelo Governo Português,

permitindo avaliar a relevância, eficácia e sustentabilidade das mesmas, tendo como

metodologia a análise de contéudos dos relatórios proposta por Krippendorff (2004) e as

estatísticas publicadas (SEAP, 2012; SEAP, 2013); e na secção 5 conclui-se a investigação

perspetivando o futuro das Fundações, face à importância e legitimidade de sua atuação.

2. CARATERIZAÇÃO DAS FUNDAÇÕES

A caraterização das Fundações implica a definição do seu conceito. O Código Civil Português

de 1867 (IN, 1868) apresentou uma definição das Fundações, tendo detalhado no Título VI da

Parte I relativa às “pessoas moraes” que:

1. No artigo 32º: “pessoas moraes as associações ou corporações temporárias ou

perpétuas, fundadas com algum fim ou por algum motivo de utilidade pública, ou de

utilidade pública e particular conjunctamente, que nas suas relações civis

representam uma individualidade jurídica.”

2. No artigo 35º: “associações e corporações perpétuas (…) adquirirem por t´´itulo

gratuito, não sendo desta espécie, serão, salvas as disposições de leis especiaes,

convertidos nella dentro de um ano, sob pena de os perderem em benefício da fazenda

nacional.”

Ao longo dos anos estas definições foram consolidadas e no atual Código Civil (DGPJ, 2013),

no capítulo das pessoas coletivas, no nº 1 do artigo 157º, já é referido que: “As disposições do

presente capítulo são aplicáveis às associações que não tenham por fim o lucro económico

dos associados, às fundações de interesse social, e ainda às sociedades, quando a analogia

das situações o justifique.”

5

No mesmo sentido, Andrews (1956) considerou que é uma organização não-governamental,

sem fins lucrativos, com recursos próprios (geralmente a partir de uma única fonte, seja um

indivíduo, uma família ou uma empresa) com um programa gerido pelos seus próprios

curadores e diretores, estabelecido para manter ou auxiliar diversas atividades, como por

exemplo, educacionais, sociais, de caridade, religiosas ou para servir o bem comum,

principalmente através de doações para outras organizações sem fins lucrativos. Porém, o

Manual das Nações Unidas para as Instituições sem fins lucrativos (ONU, 2003) afirma que

este setor é constituido por: (a) organizações; (b) privadas, sendo institucionalmente separadas

do governo; que (c) não têm fins lucrativos e, pela lei ou pelo costume, não distribuem

qualquer excedente que podem gerar a aqueles que os possuem ou os controlam; (d) auto-

governadas; e (e) natureza voluntária.

Pratas (2009: 252) definiu que a Fundação é uma “pessoa coletiva cujo elemento fundamental

é um conjunto de bens afetados de forma permanente à realização de determinada finalidade,

de natureza altruísta”. Porém, Correia (2010) afirmou que as Fundações são autónomas do

seu instituidor, quer seja uma pessoa singular ou coletiva e enquadram-se na prossecução de

determinados fins e às quais a lei civil atribui personalidade jurídica.

No contexto destas definições, foi possível constatar que, no Relatório do Tribunal de Contas

sobre as Fundações (TC, 2011), este encontrou dificuldade de controlo das Fundações

decorrente da dispersão legislativa, desarticulação entre as várias entidades administrativas

intervenientes e inexistência de base-de-dados centralizada.

Por todos estes motivos, a Lei nº 1/2012, publicada a 3 de janeiro (AR, 2012a), criou a

obrigação de realizar um Censo que centralizasse todas as informações numa só entidade, isto

é, a Secretaria-Geral da Presidência do Conselho de Ministros (SGPCM). Assim, a Resolução

do Conselho de Ministros nº 13-A/2013, de 8 de março (PCM, 2013), aprovou, relativamente

ao processo de Censo às Fundações, as decisões finais e estabeleceu os procedimentos e as

diligências necessárias à concretização das respetivas decisões de extinção, redução ou

cessação de apoios financeiros públicos e de cancelamento do estatuto de utilidade pública. O

Quadro 1 apresenta a distribuição das Fundações segundo o regime legal, subdividindo em

Instituições Particulares de Solidariedade Social (IPSS) e Outras Fundações que responderam

ao Censo de 2012.

6

Quadro 1. Distribuição das Fundações segundo Regime Legal

Regime legal IPSS Outras Total (Nº)

Públicas de direito público 0 0 0

Públicas de direito privado 26 73 99

Público-privadas 8 12 20

Privadas 140 142 282

Total (Nº) 174 227 401 Fonte: SEAP (2012).

A Lei nº 24/2012, publicada em 9 de Julho (AR, 2012b), veio consagrar alterações legislativas

ao Código Civil, em particular no capítulo dedicada às pessoas coletivas e no que diz respeito

às Fundações, designando-se por Lei-Quadro das Fundações. Este regime jurídico autónomo é

aplicável às Fundações e deverá, como regra geral, considerar-se como prevalecendo face aos

restantes regimes especiais.

O Quadro 1 não apresenta «Fundações públicas de direito público». Estas, que usam a

designação de «Fundação, I.P.», regem-se pela respetiva lei orgânica e são criadas

exclusivamente por pessoas coletivas públicas, sendo os fundos personalizados criados

exclusivamente por pessoas coletivas públicas nos termos da Lei-Quadro dos institutos

públicos, aprovada pela Lei nº 3/2004, de 15 de janeiro (AR, 2004), alterada pela Lei nº

51/2005, de 30 de agosto (AR, 2005), pelos Decreto-Lei nº 200/2006, de 25 de outubro

(MFAP, 2006) e 105/2007, de 3 de abril (MFAP, 2007), pela Lei nº 64-A/2008, de 31 de

dezembro (AR, 2008), pelo Decreto-Lei nº 40/2011, de 22 de março (MFAP, 2011b) e pela

Resolução da Assembleia da República nº 86/2011, de 11 de abril (AR, 2011).

Também segundo o Quadro 1 existem, por um lado, 25% do total das Fundações como

«Fundações públicas de direito privado», que são criadas por uma ou mais pessoas coletivas

públicas ou com pessoas de direito privado, desde que aquelas, isolada ou conjuntamente,

detenham uma influência dominante sobre a Fundação. Por outro lado, segundo o Quadro 1,

5% do total das Fundações são «Fundações público-privadas», criadas conjuntamente por

uma ou mais pessoas coletivas públicas e por pessoas de direito privado, desde que aquelas,

isolada ou conjuntamente, não detenham uma influência dominante sobre a Fundação.

Por último, segundo o Quadro 1, 70% do total das Fundações são «Fundações privadas»,

criadas por uma ou mais pessoas de direito privado e usam a designação «Fundação, F.P.».

7

Neste contexto, os fundadores devem ser qualificáveis e como pessoas colectivas está-lhes

associado uma base legal com detenção de uma influência dominante na Fundação em causa,

isto é, a afetação exclusiva ou maioritária de ativos que integram o acervo patrimonial da

Fundação, ou a prerrogativa da designação ou destituição da maioria dos titulares do órgão de

administração da Fundação.

Outro aspeto crucial nas Fundações relaciona-se com a respetiva personalidade jurídica. A

Lei-Quadro das Fundações define que a aquisição de personalidade jurídica de uma Fundação

é um ato jurídico atribuído pelo Primeiro-Ministro. No caso das Fundações privadas e no

âmbito das Fundações públicas, resulta diretamente do ato da sua criação. Mais se detalha

que, no nº 1 do artigo 57º da referida Lei, o Estado, as Regiões Autónomas, as autarquias

locais, outras pessoas coletivas da administração autónoma e as demais pessoas coletivas

públicas estão impedidas de criar ou participar em novas «Fundações públicas de direito

privado». Face ao exposto, o Programa de Assistência Económica e Financeira a Portugal

(DGEFA, 2011) confirma que: “24. A criação de novas entidades públicas e quasi-público

será controlada de forma mais rigorosa e as entidades numéricas existentes serão

simplificados. Em conjunto com a revisão das empresas públicas, uma pesquisa abrangente

de entidades públicas e semi-públicas, incluindo associações, fundações e outros organismos,

em todos os níveis de governo, será publicado até o final de 2011.”

Ainda, no direito fundacional, o efeito, mais adverso e favorável, da Lei-Quadro das

Fundações é, sem dúvida, a atribuição de estatuto de utilidade pública com delimitação

temporal de cinco anos, que é renovável, pese embora seja necessária a apresentação do

pedido de renovação, tal como detalha o nº 5 do artigo 25.º da referida Lei. Esta atribuição é

da competência do Primeiro-Ministro, o qual pode delegar a mesma.

Após a confirmação da obtenção do estatuto de utilidade pública, publicado no Diário da

República, verifica-se a limitação dos Gastos da Fundação. Assim, na Demonstração de

Resultados, os gastos com pessoal não poderão exceder uma percentagem dos seus réditos

anuais no caso de Fundações com utilidade pública. Por conseguinte, se, por um lado, a

atividade da Fundação é predominante na concessão de benefícios ou apoios financeiros à

comunidade o limite ascende a 10%, se, por outro lado, presta serviços à comunidade então o

limite será de 67%.

8

No direito fundacional, outro efeito da Lei-Quadro das Fundações é o próprio modelo

organizacional. Este deve ser composto de dois órgãos executivos para a gestão corrente da

Fundação, isto é, um órgão de administração e um órgão diretivo ou executivo. Segundo o

artigo 26º da Lei-Quadro das Fundações, o órgão de fiscalização pode revestir a forma de um

fiscal único ou um conselho fiscal, mas o mesmo também implica diversas restrições quanto

ao número impar de membros.

Da caraterização das Fundações resulta um novo regime aparentemente mais harmonizado,

mas existem exceções que não estão consagradas na Lei-Quadro das Fundações, por exemplo:

na Lei nº 16/2001, relativa à Liberdade Religiosa, as Fundações instituídas por confissões

religiosas (AR, 2001); na Lei nº 62/2007, as Fundações da Instituições de Ensino superior

público (AR, 2007); e no Decreto-Lei nº 369/2007, a Agência de Avaliação e Acreditação do

Ensino Superior - A3ES (MCTES, 2007). Assim, as Fundações mantêm a natureza altruísta

como forma de transformação da sociedade (Helliel e Putman, 2004; Joppke, 2007; Stone,

1975).

3. O PROCESSO DE AVALIAÇÃO

A importância do processo de avaliação exige um diagnóstico face aos princípios de

responsabilidade social com inventariação dos possíveis impactos negativos e positivos na

atividade das Fundações. Por conseguinte, entre os princípios propostos por Crowther e

Rayman-Bacchus (2004: 241), os autores referem o princípio da transparência, como o: “(…)

impacto externo das acções da entidade que pode ser identificado no relatório dessa

entidade, sendo que os efeitos pertinentes não são dissimulados no interior desse relatório e

podem ser vistos como uma parte do processo de reconhecimento da sua responsabilidade”.

Nesta medida, a Lei-Quadro das Fundações obriga ao dever de divulgação de informações

que se relacionem com: i) A composição dos respetivos órgãos sociais; ii) Os relatórios anuais

de contas e de atividades; iii) Estatutos; iv) Identificação do número e natureza dos vínculos

dos trabalhadores; v) Relatório anual de auditoria externa (obrigatório para Fundações cujos

rendimentos anuais sejam superiores aos fixados mediante Portaria do Governo) e vi)

Descrição do património inicial e montantes discriminados dos apoios financeiros recebidos

(no caso de Fundações com o estatuto de utilidade pública).

9

Paralelamente a este conjunto de obrigações existe, também, a necessidade do sistema de

informação contabilístico ser fundamentado na Norma Contabilística de Relato Financeiro das

Entidades do Setor Não Lucrativo (NCRF-ESNL) aplicável às Fundações, conforme o Aviso

nº 6726-B/2011, de 14 de Março (MFAP, 2011a). Para os exercícios iniciados em 1 de

Janeiro de 2012, as demonstrações financeiras devem ser preparadas no quadro das

disposições em vigor com o Decreto-Lei nº 36-A/2011, de 9 de Março (MFAP, 2011c), e de

acordo com a NCRF-ESNL - parte integrante do Sistema de Normalização Contabilística -

incluindo a correspondente estrutura conceptual e modelos de demonstrações financeiras,

conforme a Portaria nº 105/2011 de 14 de Março (MFAP, 2011d).

A extensão do princípio da transparência obriga que as Fundações de direito privado passem a

estar sujeitas ao regime declarativo previsto no Decreto-Lei nº 8/2007, de 17 de Janeiro

(MFAP, 2007), isto é ao requisito da Informação Empresarial Simplificada (IES). Do anterior,

tendo por base as principais caraterísticas das Fundações, verifica-se a necesidade de

cumprimento das obrigações declarativas e de pagamento de impostos, apesar de não se

organizarem de forma empresarial. Contudo, em vários campos de atividades podem assumir

especificidades semelhantes do ponto de vista da natureza jurídica, institucional e

organizacional. Face ao exposto, quer nos Serviços da Presidência do Conselho de Ministros,

quer nas respetivas páginas de internet das Fundações com estatuto de utilidade pública foi

possível observar que as mesmas já desenvolvem tal prática e nessa medida respondem à

prestação de contas.

O princípio de accountability, na perspetiva de Crowther e Rayman-Bacchus (2004: 240),

deve ser entendido como: “a preocupação da organização ao reconhecer que a sua acção

afecta o ambiente externo, assumindo, por isso, a responsabilidade pelos efeitos das suas

ações”. Assim, outro efeito da Lei-Quadro das Fundações é que ao abrigo do artigo 11º será

necessária uma autorização da entidade competente para o reconhecimento da alienação de

bens que integram o património inicial de Fundações e que se revistam de especial significado

para os respetivos fins.

Por seu lado, o princípio de sustentabilidade, segundo Crowther e Rayman-Bacchus (2004:

239), corresponde ao “efeito produzido por uma acção adoptada no presente e as suas

repercussões no futuro. Se os recursos são utilizados, no presente, então eles não estão mais

disponíveis no futuro, e isto é particularmente preocupante se os recursos são finitos, em

10

quantidade”. A responsabilidade social ligada ao desenvolvimento das Fundações implica

uma estratégia de intervenção contínua, porque só assim segundo o Programa de Assistência

Económica e Financeira a Portugal (DGEFA, 2011) permitirá: “Eliminar, no que diz respeito

às fundações públicas, tal como estabelecido na Lei n. º 62/2007, todas as isenções que

permitam a adjudicação directa de contratos públicos acima dos limiares de directivas

relativas aos contratos públicos para garantir a plena conformidade com as directivas [Q4-

2011]”. Face ao exposto, o Governo vai alterar o quadro legal nacional de contratos públicos

e melhorar as práticas de atribuição de fundos para garantir um ambiente de negócios mais

transparente e competitivo e melhorar a eficiência dos gastos públicos.

Face ao exposto, a elaboração do diagnóstico sobre a importância do processo de avaliação, o

mesmo não é exaustivo por limitações temporais, acesso a informação de cada Fundação, bem

como à insuficiente literatura aplicada ao caso Português, o que determina um plano de

atuação que será ajustável à evolução permanente da sociedade e, no momento atual, às novas

exigências de Boas Práticas (EGC, 2007; Krek et al., 2012) que conduzirão ao novo estatuto

de Fundação Europeia (EC, 2012).

4. ANÁLISE EMPÍRICA: AS FUNDAÇÕES PORTUGUESAS

Na presente investigação será desenvolvida uma análise exploratória que avalia o sucesso e a

capacidade de desenvolvimento das Fundações portuguesas, com base no modelo de

avaliação proposto pelo Grupo de Trabalho para Avaliação das Fundações, que considerou

três critérios e respectivos subcritérios (SEAP, 2013: 10), nomeadamente:

“Sustentabilidade - Ponderado com 50% - Este critério determina em que medida está

assegurada a viabilidade económica e qual o nível de dependência dos apoios

financeiros públicos das fundações.

Os subcritérios são situação patrimonial, apoios financeiros e bens públicos

concedidos no triénio, principais indicadores económico-financeiros, nomeação

da maioria dos membros dos órgãos de administração, recursos humanos, peso

dos gastos com pessoal no total dos gastos e o sistema de controlo

interno/externo e prestação de contas adequado.

11

Eficácia - Ponderado com 30% - Este critério avalia o custo-eficácia das principais

atividades desenvolvidas pelas fundações e, em que medida se justificam os apoios

financeiros públicos afetos à prossecução das mesmas.

Os subcritérios são quantificação dos recursos públicos afetos às principais

atividades desenvolvidas, fundamentos para a manutenção dos apoios financeiros

públicos concedidos e custo-eficácia das principais atividades/produtos/serviços

prestados.

Pertinência e relevância - Ponderado com 20% - Este critério visa aferir em que

medida se justifica a existência das entidades ou a manutenção do regime fundacional,

atendendo aos fins prosseguidos e às atividades desenvolvidas, bem como à existência

de outras entidades públicas e/ou privadas que atuem no mesmo domínio.

Os subcritérios são caraterização da fundação, existência de outras entidades

com fins/objecto ou missão idênticos e/ou que desenvolvam atividades

congéneres, criticidade dos fins/objeto da Fundação, alinhamento das principais

atividades desenvolvidas no triénio com fins/objeto, relação entre as principais

atividades desenvolvidas no triénio e o estatuto de utilidade pública e previsão de

reversão do património, em caso de extinção, nas fundações públicas”.

Complementarmente, na aplicação do referido modelo de avaliação, ocorre um ajustamento

através da pontuação de cada um dos subcritérios, que por sua vez são ponderados, com um

mínimo de zero e um máximo de 100 pontos, obtidos pelo somatório do produto entre a

pontuação e a ponderação de cada subcritério de cada critério. Assim, na «Sustentabilidade»,

o mínimo que pode ser obtido é zero e o máximo é de 50 pontos, tal como se evidencia no

Quadro 2.

Quadro 2. Pontuação e Ponderação do Critério «Sustentabilidade»

Subcritério 4.1. 4.2 4.3 4.4 4.5 4.6 4.7 Pontuação [0 , 25, 50, 100]

Ponderação [0, 15] [0, 20, 25] [0, 25] [0, 10] [0, 5, 10] [0, 15] [0, 10]

No que concerne ao modelo de avaliação apresentado, e face aos dados publicados pela

SGPCM, verificou-se a existência de discrepâncias de informação dos subcritérios do referido

modelo, uma vez que o mesmo não está, na generalidade, totalmente disponível publicamente,

assim como não se pode concluir sobre a validação da pontuação e ponderação de cada um

12

dos critérios e subcritérios. Por conseguinte, esta monitorização e controlo estão a ser

realizados de modo casuístico e, dado tratar-se de uma avaliação exploratória, a presente

investigação trata e apresenta os dados de modo agregado.

A investigação de campo recolheu os dados segundo diversas técnicas de obtenção dos

mesmos e dependendo da sua utilização é feita uma análise e interpretação de dados e

pesquisa de campo que poderá ser realizada de duas formas distintas (qualitativa e

quantitativa). A técnica adotada nesta investigação centra-se na pesquisa quantitativa, dado

que se pretende traduzir uma avaliação, sendo as informações recolhidas sobre forma de

análise estatística exploratória (Andrade, 2001).

Paralelamente, a análise empírica implicou o levantamento do universo das Fundações

portuguesas, o qual foi realizado através da técnica de recolha de dados junto de diversas

entidades oficiais (Wooldridge, 2010), identificando uma amostra com fiabilidade e

constância dos dados recolhidos (Hair et al., 2010). Assim, no Quadro 3 apresenta-se o

universo e a amostra das Fundações portuguesas a avaliar.

Quadro 3. Universo e Amostra das Fundações, 2012

Fundações Número

Inscritas no Instituto de Registos e Notariado (Universo) 831

Não responderam ao Censo 273

Sem dados disponíveis no Censo 170

Ao abrigo da concordata assinada entre a Santa Sé e a República Portuguesa 100

Com erro da tipologia de organização (não eram Fundações) 56

Não eram detidas por IPSS e não tinham informação disponível 37

Pertenciam a IPSS, mas foram reconhecidas depois de 2011 ou iniciaram atividade após essa data

6

Extinção 1

Amostra 188 Fonte: (TC, 2011; SEAP, 2012; PCM, 2013).

No Quadro 3 constata-se que o universo de Fundações portuguesas ascendeu a 831, tendo 401

Fundações (48% do total) respondido ao Censo de 2012 (Quadro 1). Porém, de acordo com o

Quadro 3, só foram validadas 188 Fundações (23% do total), sendo que destas 56% da

amostra eram «Fundações privadas», 38% da amostra eram «Fundações públicas de direito

privado» e 6% da amostra eram «Fundações público-privadas».

13

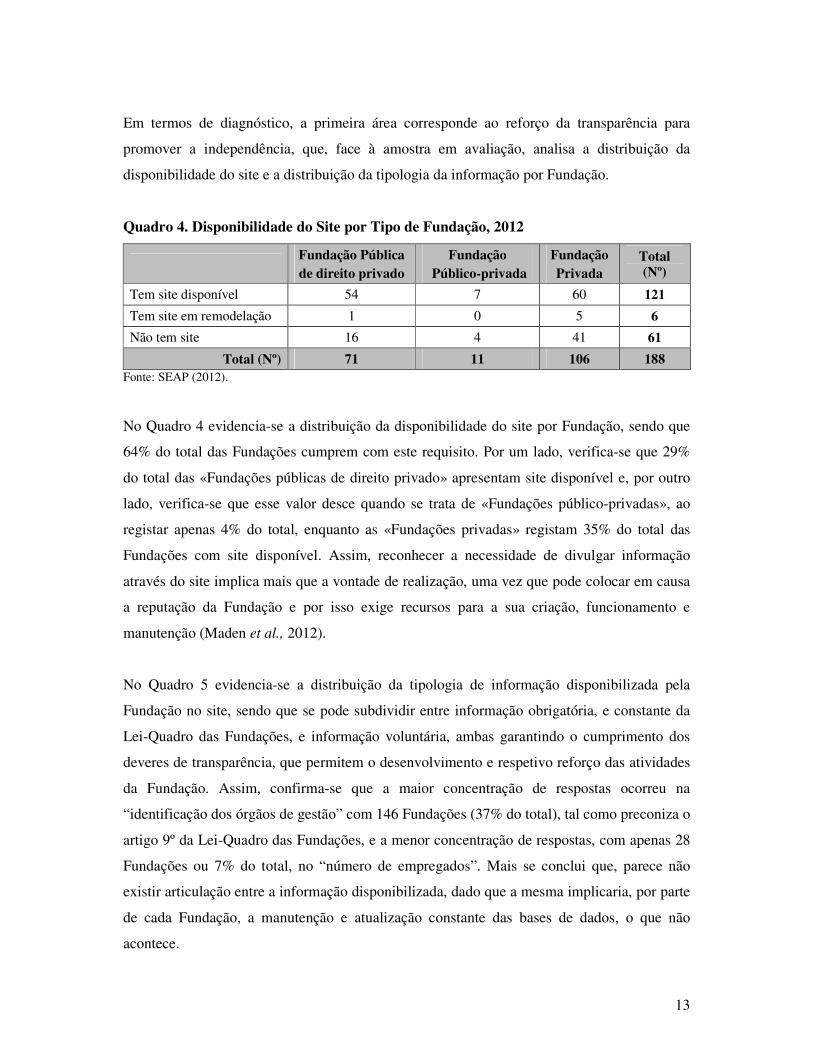

Em termos de diagnóstico, a primeira área corresponde ao reforço da transparência para

promover a independência, que, face à amostra em avaliação, analisa a distribuição da

disponibilidade do site e a distribuição da tipologia da informação por Fundação.

Quadro 4. Disponibilidade do Site por Tipo de Fundação, 2012

Fundação Pública de direito privado

Fundação Público-privada

Fundação Privada

Total (Nº)

Tem site disponível 54 7 60 121

Tem site em remodelação 1 0 5 6

Não tem site 16 4 41 61

Total (Nº) 71 11 106 188 Fonte: SEAP (2012).

No Quadro 4 evidencia-se a distribuição da disponibilidade do site por Fundação, sendo que

64% do total das Fundações cumprem com este requisito. Por um lado, verifica-se que 29%

do total das «Fundações públicas de direito privado» apresentam site disponível e, por outro

lado, verifica-se que esse valor desce quando se trata de «Fundações público-privadas», ao

registar apenas 4% do total, enquanto as «Fundações privadas» registam 35% do total das

Fundações com site disponível. Assim, reconhecer a necessidade de divulgar informação

através do site implica mais que a vontade de realização, uma vez que pode colocar em causa

a reputação da Fundação e por isso exige recursos para a sua criação, funcionamento e

manutenção (Maden et al., 2012).

No Quadro 5 evidencia-se a distribuição da tipologia de informação disponibilizada pela

Fundação no site, sendo que se pode subdividir entre informação obrigatória, e constante da

Lei-Quadro das Fundações, e informação voluntária, ambas garantindo o cumprimento dos

deveres de transparência, que permitem o desenvolvimento e respetivo reforço das atividades

da Fundação. Assim, confirma-se que a maior concentração de respostas ocorreu na

“identificação dos órgãos de gestão” com 146 Fundações (37% do total), tal como preconiza o

artigo 9º da Lei-Quadro das Fundações, e a menor concentração de respostas, com apenas 28

Fundações ou 7% do total, no “número de empregados”. Mais se conclui que, parece não

existir articulação entre a informação disponibilizada, dado que a mesma implicaria, por parte

de cada Fundação, a manutenção e atualização constante das bases de dados, o que não

acontece.

14

Quadro 5. Tipologia da Informação Disponibilizada por Fundação, 2012

IPSS Outras Total (Nº)

Identificação dos órgãos de gestão 40 106 146

Estatutos 29 90 119

Relatório de Atividades 15 42 57

Regulamentos Internos 19 35 54

Documentos Legais 11 39 50

Plano de Atividade 16 34 50

Relatório Anual e Prestação de Contas 13 33 46

Empregados 7 21 28

Total (Nº) 150 400 550 Fonte: SEAP (2012)

A segunda área do diagnóstico é o dever de divulgação que promove o reconhecimento

institucional, que face à amostra em avaliação, analisa a distribuição do apoio financeiro por

Fundação e a distribuição das isenções por imposto. No Quadro 6 aborda-se a distribuição do

apoio financeiro no triénio 2008-2010 concedido a cada Fundação da amostra.

Quadro 6. Apoio Financeiro por Tipo de Fundação, 2008-2010

Fundação Pública de direito privado

Fundação

Público-privada

Fundação

Privada

Total

Valor (€) Nº Valor (€) Nº Valor (€) Nº Valor (€) Nº

Sem resposta 0 5 0 2 0 60 0 67

[ 0, 50.000€[ 13.142 3 35.050 2 192.847 17 241.039 22

[50.000€, 250.000€[ 2.163.950 16 320.794 2 1.424.879 12 3.909.623 30

[250.000€, 1.000.000€[ 7.123.140 11 1.005.199 2 4.231.097 9 12.359.436 22

[1.000.000€, 10.000.000€[ 73.592.251 25 6.303.094 2 23.281.062 7 103.176.407 34

> 10.000.000€ 671.296.185 11 14.305.848 1 454.477.313 1 1.140.079.346 13

Total 754.188.668 71 21.969.985 11 483.607.198 106 1.259.765.851 188

Fonte: SEAP (2012)

Assim sendo, 60% do total atribuído (€754.188.668) foi direcionado para as «Fundações

públicas de direito privado», face aos restantes 38% do total atríbuido (€483.607.1988) às

«Fundações público-privadas» e 2% do total (€21.969.985) para as «Fundações privadas».

15

Não se pode deixar de estranhar uma importante limitação no Quadro 6, nomeadamente o

facto de 67 Fundações, ou seja, 36% do total da amostra, não terem respondido a esta questão.

Os resultados mostram ainda que, em média, o apoio financeiro às «Fundações públicas de

direito privado» ter ascendido a €10.622.376, às «Fundações público-privadas» correspondido

a €1.997.271 e às «Fundações privadas» a €4.562.332. Contudo, é importante notar que o

maior apoio financeiro está numa única Fundação privada, ao registar €454.477.313,

privilegiando outros objetivos (comunicação móvel) em detrimento da solidariedade social.

Paralelamente, outras fontes de financiamento serão necessárias, de modo a permitir que as

Fundações prestem os seus serviços à sociedade.

No Quadro 7 analisa-se a distribuição das isenções por tipo de imposto, no triénio 2008-2010,

dado que não existe um regime fiscal único, nem há uniformidade de atuação, dadas as

particularidades de cada Fundação. Neste sentido, destaca-se que no Relatório do Tribunal de

Contas sobre as Fundações (TC, 2011: 24) é referida a necessidade de “sintetizar, normalizar

e clarificar os benefícios e demais isenções fiscais de forma a atenuar a margem de

discricionariedade existente”. A limitação deste quadro é a insuficîencia de dados

relativamente à isenção de imposto por cada Fundação, pelo se apresenta cada um de modo

agregado, encontrando-se a qualidade da informação condicionada pela referida questão.

Quadro 7. Isenções por Tipo de Imposto, 2008-2010

2008 2009 2010 Total (€)

IVA 1.526.851 2.030.170 2.890.462 6.447.483

IRC 477.841 795.359 858.065 2.131.265

IRS 539.278 437.968 592.767 1.570.012

IMT 650 470.592 280.078 751.320

ISV 92.898 46.454 73.528 212.879

IS 0 56.877 38.164 95.041

IUC 20.906 24.887 30.275 76.069

Total (€) 2.658.424 3.862.306 4.763.338 11.284.068 Fonte: SEAP (2012)

No Quadro 7 observa-se o crescimento das isenções concedidas, 45% do ano 2009 para 2008

e 23% do ano 2010 para 2009. Todavia, as Fundações podiam beneficiar das isenções

constantes dos nº 6, 7, 8, e 9 a 17 do artigo 9º do Código do Imposto sobre o Valor

16

Acrescentado - IVA (AT, 2013a), sendo por isso o imposto com maior representatividade,

com 57% do total das isenções.

No caso das Fundações com utilidade pública, nomeadamente pessoas coletivas de utilidade

pública administrativa, Fundações particulares de solidariedade social ou pessoas coletivas de

mera utilidade pública, as mesmas beneficiam de isenção de Imposto sobre o Rendimento das

Pessoas Coletivas (IRC), segundo o nº 2 do artigo 10º do Código do IRC (AT, 2013b), e neste

caso ascende a 19% do total das isenções. Porém, segundo o nº 5 do artigo 87º do Código do

IRC, as Fundações sem estatuto de utilidade pública são tributadas à taxa de 20%.

No âmbito do Código do Imposto sobre o Rendimento das Pessoas Singulares - IRS (AT,

2013c), no qual ascende a 14% o total das isenções, nele estão incluídos os rendimentos

derivados do exercício das atividades comerciais ou industriais desenvolvidas no âmbito dos

seus fins estatutários classificados como categoria B, os rendimentos de capitais classificados

como categoria E, os rendimentos de prediais classificados como F e, ainda os incrementos

patrimoniais classificados como categoria G.

No que diz respeito ao Imposto Municipal sobre Imóveis - IMI (AT, 2013d), o Estatuto dos

Benefícios Fiscais (AT, 2013e) refere nas alíneas e) e f) do nº 1 do artigo 44º que, as pessoas

coletivas de utilidade pública administrativa e as IPSS estão isentas, em relação aos prédios

ou parte de prédios destinados diretamente à realização dos fins da Fundação. E, segundo as

alíneas d) e e) do artigo 6.º do Código do Imposto Municipal sobre a Transmissão Onerosa de

Imóveis - IMT (AT, 2013f), as aquisições de bens destinados, direta e imediatamente, à

realização dos seus fins estatutários da Fundação estão isentas e por isso ascenderam a 7% do

total das isenções.

A terceira área do diagnóstico respeita à gestão de risco focada na responsabilização, que,

face à amostra em avaliação, analisa a distribuição dos empregados por tipo de Fundação

(Quadro 8) e a distribuição do capital fundacional, quer no ano de arranque, quer no ano 2010

(Quadro 9).

No Quadro 8 traduz a distribuição dos empregados por tipo de Fundação, sendo que a média

dos empregados nas «Fundações públicas de direito» privado ascendeu a 179, nas «Fundações

público-privadas» atingiu 97 e nas «Fundações privadas» apenas 28. Complementarmente, a

17

maior empregadora foi a Fundação de Assitência Médica Internacional, ao apresentar 7.380

empregados (32% do total da amostra), pese embora se trate de uma Fundação privada.

Porém, a Fundação da Universidade do Porto e da Universidade de Aveiro destacam-se entre

as «Fundações públicas de direito privado», ao contratarem 5.288 empregados (23% da

amostra) e 2.270 empregados (10% da amostra), respetivamente.

Quadro 8. Empregados por Tipo de Fundação, 31/10/2011

Fundação Pública de direito privado

Fundação Público-privada

Fundação Privada Total

Empregados (Nº)

Nº Empregados (Nº)

Nº Empregados (Nº)

Nº Empregados (Nº)

Nº

Micro [0, 10 [ 98 18 7 5 219 53 324 76

Pequena [10, 50 [ 860 29 50 3 782 38 1.692 70

Média [50, 250 [ 2.039 19 251 3 1.119 13 3.409 35

Grande > 250 9.722 5 0 0 8.153 2 17.875 7

Total 12.719 71 308 11 10.273 106 23.300 188

Fonte: SEAP (2012).

Tal como já foi referido para o Quadro 7, a limitação deste quadro é a insuficîencia de dados

relativamente à tipologia do contrato de cada empregado por Fundação, pelo se apresentam os

mesmos de modo agregado, sendo que a estratégia de avaliação da qualidade está

condicionada. Contudo, pode entender-se que 8.669 empregados (37% do total) são

voluntários, já que a maior empregadora é a Assistência Médica Internacional (AMI),

enquanto 1.403 empregados (6% do total) são bolseiros, porque as duas Fundações que se lhe

seguem são Universidades onde é comum este tipo de contrato. Esta divergência ao nível da

política de pessoal faz compreender a justificação para um número tão elevado de voluntários

e bolseiros, dada a necessidade de uma forte contenção de gastos, podendo por isso enviesar

os resultados do peso dos gastos com pessoal face ao total dos gastos.

Face ao exposto, a política de pessoal apresenta uma pluraridade de situações, ficando à

decisão superior de cada uma das Fundações a identificação de diferentes valores e culturas,

mas a sua gestão deve orientar-se para criar valor, de forma eficiente, eficaz, económica e

com qualidade, suportando-se em redes e alianças sólidas que assegurem o seu êxito.

18

No Quadro 9 é apresentada a distribuição do capital fundacional, quer no ano de arranque,

quer no ano 2010, justificando-se a evolução da mesma numa promoção da cidadania ativa, já

que muitos stakeholders investem nas Fundações, porque compreendem que estas se debatem,

cada vez mais, com fortes reduções dos apoios e maiores exigências de participação de atos

de solidariedade

Quadro 9. Capital Fundacional por Tipo de Fundação, Ano de Arranque e Ano 2010

Ano de Arranque

Fundação Pública de direito privado

Fundação Público-privada

Fundação Privada Total

Valor (€) Nº Valor (€) Nº Valor (€) Nº Valor (€) Nº

Sem resposta 0 6 0 1 0 3 0 10

[ 0, 50.000[ 163.055 16 33.231 3 371.201 28 567.487 47

[50.000, 250.000 [ 1.517.820 10 356.614 3 2.048.666 17 3.923.100 30

[250.000, 1.000.000 [ 8.923.027 16 0 0 10.817.238 26 19.440.265 42

[1.000.000, 10.000.000[ 36.785.864 14 15.717.549 4 71.031.745 23 123.535.158 41

> 10.000.000 1.066.457.735 9 0 0 700.856.956 9 1.767.314.691 18

Total 1.113.547.501 71 16.107.394 11 785.125.806 106 1.914.780.701 188

Ano 2010

Fundação Pública de Direito Privado

Fundação Público-privada

Fundação Privada Total

Valor (€) Nº Valor (€) Nº Valor (€) Nº Valor (€) Nº

[ 0, 50.000[ 65.932 10 1.397 1 137.530 13 204.859 24

[50.000, 250.000 [ 1.609.723 13 0 0 1.395.873 12 3.005.596 25

[250.000, 1.000.000 [ 7.093.234 13 880.824 1 14.167.528 27 22.141.586 41

[1.000.000, 10.000.000[ 77.983.457 24 22.911.121 7 105.209.831 36 206.104.409 67

> 10.000.000 1.467.666.680 11 74.736.356 2 993.507.301 18 2.535.910.337 31

Total 1.554.419.026 71 98.529.698 11 1.114.418.063 106 2.767.366.787 188

Fonte: SEAP (2012)

O Quadro 9 evidencia algumas das mudanças que ocorreram no capital fundacional, sendo

que 120 Fundações aumentaram o seu capital de forma significativa, tendo ascendido a um

total de €1.381.077.975. Contudo, 30 Fundações mantiveram o seu capital fundacional e 38

Fundações diminuíram o seu capital fundacional, num total de €528.491.889. Estas variações

ocorreram não só pelas exigências de incremento ou redução da atividade da Fundação, bem

como pelo efeito que as mesmas têm na gama de atividades que oferecem no quadro da

19

responsabilidade social e que incentivam a interação entre os cidadãos e as Fundações por

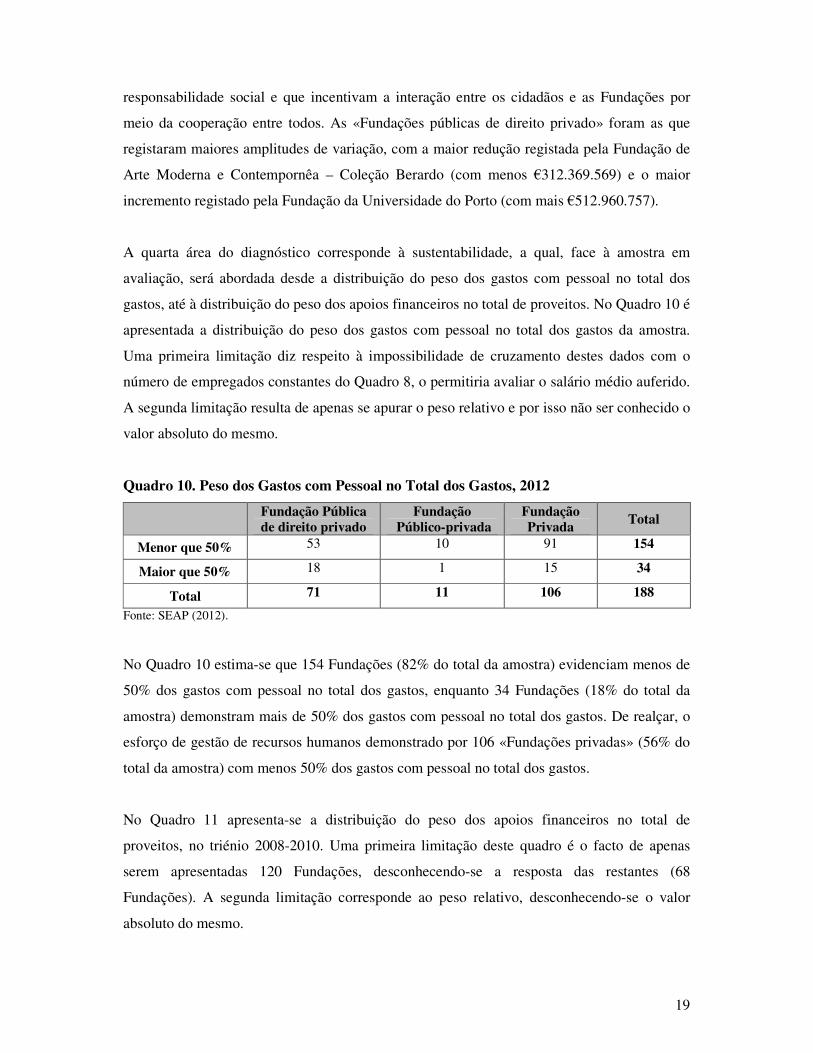

meio da cooperação entre todos. As «Fundações públicas de direito privado» foram as que

registaram maiores amplitudes de variação, com a maior redução registada pela Fundação de

Arte Moderna e Contempornêa – Coleção Berardo (com menos €312.369.569) e o maior

incremento registado pela Fundação da Universidade do Porto (com mais €512.960.757).

A quarta área do diagnóstico corresponde à sustentabilidade, a qual, face à amostra em

avaliação, será abordada desde a distribuição do peso dos gastos com pessoal no total dos

gastos, até à distribuição do peso dos apoios financeiros no total de proveitos. No Quadro 10 é

apresentada a distribuição do peso dos gastos com pessoal no total dos gastos da amostra.

Uma primeira limitação diz respeito à impossibilidade de cruzamento destes dados com o

número de empregados constantes do Quadro 8, o permitiria avaliar o salário médio auferido.

A segunda limitação resulta de apenas se apurar o peso relativo e por isso não ser conhecido o

valor absoluto do mesmo.

Quadro 10. Peso dos Gastos com Pessoal no Total dos Gastos, 2012

Fundação Pública de direito privado

Fundação Público-privada

Fundação Privada Total

Menor que 50% 53 10 91 154

Maior que 50% 18 1 15 34

Total 71 11 106 188

Fonte: SEAP (2012).

No Quadro 10 estima-se que 154 Fundações (82% do total da amostra) evidenciam menos de

50% dos gastos com pessoal no total dos gastos, enquanto 34 Fundações (18% do total da

amostra) demonstram mais de 50% dos gastos com pessoal no total dos gastos. De realçar, o

esforço de gestão de recursos humanos demonstrado por 106 «Fundações privadas» (56% do

total da amostra) com menos 50% dos gastos com pessoal no total dos gastos.

No Quadro 11 apresenta-se a distribuição do peso dos apoios financeiros no total de

proveitos, no triénio 2008-2010. Uma primeira limitação deste quadro é o facto de apenas

serem apresentadas 120 Fundações, desconhecendo-se a resposta das restantes (68

Fundações). A segunda limitação corresponde ao peso relativo, desconhecendo-se o valor

absoluto do mesmo.

20

Quadro 11. Peso dos Apoios Financeiros no Total de Proveitos, 2008-2010

Fundação Pública de direito privado

Fundação Público-privada

Fundação Privada

Total

Menor 10% 5 2 21 28

[ 10% , 25% [ 8 1 6 15

[ 25% , 50% [ 12 2 11 25

[ 50% , 75% [ 23 2 5 30

Maior 75% 16 2 4 22

Total 64 9 47 120 Fonte: SEAP (2012).

No Quadro 11 observa-se que 52 Fundações (43% do total da amostra) receberam mais de

50% do seu total de proveitos em apoios financeiros concedidos durante o triénio 2008-2010.

Contudo, não se pode deixar de destacar que 28 Fundações (15% do total da amostra)

receberam menos de 10% do total de proveitos exigindo por isso um esforço significativo

(mais de 90% do total de proveitos) na recolha de meios financeiros e por isso a fraca

dependência das verbas afetas ao Orçamento de Estado. Assim, nas «Fundações públicas de

direito privado» regista-se uma tendência para um maior número das mesmas nos escalões

com maior peso dos apoios financeiros no total de proveitos e por isso a sua forte dependência

das verbas afetas ao Orçamento de Estado. Deste modo, a gestão da sustentabilidade deve

suportar-se num planeamento de prioridades para aumentar o desenvolvimento da atividade

da Fundação, sensibilizando todos os stakeholders para uma política de cooperação entre os

mesmos.

Face à avaliação das Fundações apresentada é essencial a implementação de uma orientação

estratégica de responsabilidade social (Carrol, 1979), considerada como uma forma de gestão

que se baseia na relação ética e transparente da Fundação com os stakeholders, com os quais

interage (Roberts e Scapens, 1985), implicando o estabelecimento de parcerias compatíveis

com o desenvolvimento sustentável da sociedade (Salamon, 1987), preservando os recursos

para as gerações futuras, respeitando a diversidade, promovendo a redução das desigualdades

e indo além do que as leis e os regulamentos prescrevem, numa genuina vontade de mudança.

5. CONSIDERAÇÕES FINAIS

Para formar um juízo de valor, o cidadão deve concentrar-se nas informações disponíveis,

refletir sobre o seu significado, o seu potencial e as suas implicações para que os resultados

21

sejam robustos e conclusivos, de forma a tomar decisões. Este é um processo dinâmico que

pode refletir o papel do investidor numa empresa (Brennan, 1995). Também é razoável

perceber a posição do cidadão em relação às Fundações, como uma combinação única de

recursos, que envolve a mudança dos tradicionais paradigmas de negócio assentes na empresa

e no valor económico. Neste sentido, outras variáveis assumem importância para explicar o

valor.

A primeira variável é o reforço da transparência para promover a independência institucional,

dado que numa época de grandes mudanças é essencial investir na resposta às necessidades

dos stakeholders, em particular, e da sociedade, em geral. À semelhança do que ocorre, quer a

nível internacional, quer a nível nacional, as Fundações surgiram como uma forma inovadora

de lidar com as complexas necessidades da realidade que as rodeia, procurando, também elas,

aumentar as valências de apoio social e criação de valor, num quadro de equilíbrio

económico.

A segunda variável é o dever de divulgação de informação para promover o reconhecimento

institucional e a imagem das Fundações, através da divulgação dos dados do sistema de

informação financeira e não financeira, de caráter obrigatório, bem como voluntário. Como

tal, as Fundações devem desenvolver a gestão continuada de toda a comunicação, com um

rigoroso controlo da mesma, de modo à sua publicação de forma clara, usando uma

linguagem simples que seja facilmente percebida por todos os interessados, contribuindo para

a construção de relações de confiança e de longo prazo, quer em língua portuguesa, quer em

diversas linguas estrangeiras, en função dos seus públicos- alvo.

A terceira variável é a gestão de risco focada na responsabilização, quer da envolvente legal,

quer da envolvente macroeconómica. Neste contexto, a compreensão da extensão das

atividades das Fundações, permite aos Administradores determinarem os riscos e

identificarem as soluções para os possíveis problemas. Assim, num cenário de incerteza, os

mesmos planeiam e realizam uma análise, que de forma eficáz, eficiente e económica,

proporciona um melhor serviço ao cidadão que dele usufrui.

A quarta variável é a sustentabilidade, dado que através do processo de avaliação se analisa,

por um lado, a pressão dos esquemas de financiamento através de doações e outros

instrumentos (mecenato) e, por outro lado, se conjuga o plano de atividades fundamentado em

22

análises de lógica de custo/beneficio no exercício das suas atividades e face a uma estratégia

fiscal em vigor especificamente para as Fundações.

Pese embora, esta investigação se tenha dirigido para avaliar as Fundações portuguesas,

porque existia uma extensa literatura sobre a sua futura (in)sustentabilidade, implicando que a

confiança do cidadão, em particular, e da sociedade, em geral, exigisse a perceção de um

processo de aprendizagem orientada para uma estratégia de responsabilidade social. Desta

forma, as autoras consideram que os resultados estão concentrados nas quatro variáveis

anteriormente referidas, permitindo aumentar a experiência e a integração progressivamente

da avaliação das Fundações numa etapa de monitorização do seu progresso.

Porém, esta linha de investigação está no início e não se esgota em si mesma, porque as

Fundações portuguesas estão integradas numa sociedade complexa e globalizada, com uma

forte dinâmica e constante incerteza, pelo que será necessária uma avaliação individual e

coletiva das Fundações, que permitirá com isenção, homogeneidade e rigor avaliar a

atribuição pública de verbas do Orçamento de Estado e, inevitavelmente, reconhecer e

recompensar o mérito de algumas ou corrigir e cortar o demérito de outras.

Não obstante, importa salvaguardar as limitações desta investigação, que resultam da

avaliação e da sua própria discussão, das quais emerge um conjunto de dados e documentos

sobre a Avaliação das Fundações emanados por um Grupo de Trabalho nomeado pelo

Governo Português. Assim, os resultados não permitem a sua generalização, porque a própria

metodologia utilizada não é robusta. Por exemplo, devido às exclusões realizadas ao universo

e às insuficiências registadas na amostra, desconhecesse se ambas possuem caraterísticas

semelhantes entre si.

Em sintese, os resultados da investigação confirmam que as Fundações portuguesas devem

promover uma orientação estratégica de responsabilidade social, com reforço da

transparência, accountability e sustentabilidade, através da conjugação de um plano de

atividades que, consolidado com a gestão de risco e fundamentado com a análise de

custo/benefício, garanta o cumprimento da sua missão. Fundamentalmente, não se pode

deixar de realçar a importância do setor não lucrativo na proteção dos interesses da sociedade,

em geral, e da cidadania, de modo particular.

23

REFERÊNCIAS BIBLIOGRÁFICAS

Abreu, R.; David, F. e Augusto, S. (2013). Uma Avaliação das Fundações em Portugal. Pamplona: XVII Congresso de AECA.

Andrade, J. (2001). Apontamentos de Econometria Aplicada. Working paper. Coimbra: Faculdade de Economia da Universidade de Coimbra

Andrews, F. E. (1956). Philanthropic Foundations. New York: Russel Sage Foundation. Assembleia da República (AR, 2001). Lei nº 16/2001. Diário da República, 1ª série, 143, 22

de junho: 3666-3675. Assembleia da República (AR, 2004). Lei nº 3/2004. Diário da República, 1ª série, 131, 15 de

janeiro: 301-311. Assembleia da República (AR, 2005). Lei nº 51/2005. Diário da República, 1ª série, 166, 30

de agosto: 5155-5171. Assembleia da República (AR, 2007). Lei nº 62/2007. Diário da República, 1ª série, 174, 10

de setembro: 6358-6389. Assembleia da República (AR, 2008). Lei nº 64-A/2008. Diário da República, 1ª série, 250,

31 de dezembro: 5538-(48) a 5538-(244). Assembleia da República (AR, 2011). Resolução da Assembleia da República nº 86/2011.

Diário da República, 1ª série, 71, 11 de abril: 2180. Assembleia da República (AR, 2012a). Lei nº 1/2012. Diário da República, 1ª série, 2, 3 de

janeiro: 21-23. Assembleia da República (AR, 2012b). Lei nº 24/2012. Diário da República, 1ª série, 131, 9

de julho: 3550-3564. Autoridade Tributária (AT, 2013a). Código do Imposto sobre Valor Acrescentado, Abril.

Lisboa: AT. Autoridade Tributária (AT, 2013b). Código do Imposto sobre o Rendimento das Pessoas

Colectivas, Abril. Lisboa: AT. Autoridade Tributária (AT, 2013c). Código do Imposto sobre o Rendimento das Pessoas

Singulares, Abril. Lisboa: AT. Autoridade Tributária (AT, 2013d). Código do Imposto Municipal sobre Imóveis, Abril.

Lisboa: AT. Autoridade Tributária (AT, 2013e). Estatuto dos Benefícios Fiscais. Lisboa: AT. Autoridade Tributária (AT, 2013f). Código do Imposto Municipal sobre as Transmissões

Onerosas de Imóveis, Abril. Lisboa: AT. Brennan, M. (1995). Corporate finance over the past 25 years. Financial Management, 24 (2,

summer): 9-22 Caldwell, L.K. (1994). Conditions for Social Responsibility. American Behavioral Scientist,

38 (1): 172-192. Carroll, A.B. (1979). A Three-Dimensional Conceptual Model of Corporate Performance. The

Academy of Management Review, 4 (4, October): 497-505. Correia, M.F. (2010). Fundações. Lisboa: Instituto Politécnico de Lisboa. Crowther, D. e Rayman-Bacchus, L. (2004). The Future of Corporate Social Responsibility.

in Crowther, D. and Rayman-Bacchus, L. (eds.), Perspectives on Corporate Social Responsibility, Aldershot: Ashgate, 229-249.

Direção-Geral da Politica de Justiça (DGPJ, 2013). Código Civil [disponível em http://www.dgpj.mj.pt/sections/leis-da-justica/livro-iii-leis-civis-e/leis-civis/codigo-civil]. Lisboa: DGPJ.

Directorate General Education and Culture (DGEAC, 2010). Study on Volunteering in the

European Union. Country Report Portugal. Brussels: DGEAC/GHK.

24

Directorate-General for Economic and Financial Affairs (DGEFA, 2011). The Economic Adjustment Programme for Portugal. European Economy. Occasional Papers, 79, June. Brussels: Oficial Publications of EU.

Donaldson, T. e Preston, L.E. (1995). The stakeholder theory of the corporation: concepts, evidence and implications. The Academy of Management Review, 20: 65-91.

Eikenberry, E.M. (2006). Philanthropy and Governance. Administrative Theory & Praxis, 28 (4): 586 - 592.

European Commission (EC, 2005). Giving more for research in Europe: the role of

foundations and the non-profit sector in boosting R&D investment. Brussels, Belgium: European Commission.

European Commission (EC, 2006). Giving more for research in Europe: strengthening the

role of philanthropy in the financing of research. Brussels, Belgium: European Commission.

European Commission (EC, 2012). Impact Assessment. Proposal for a Council Regulation on

the Statute for a European Foundation. COM(2012) 35 final. Brussels, Belgium: European Commission

European Foundation Centre (EGC, 2007). Principles of Good Practice. Brussels: EFC. Hair, J.; Anderson, R.; Tatham, R. e Black, W. (2010). Análisis Multivariante. Madrid:

Prentice-Hall Helliell, J. e Putman, R. (2004). The social context of well-being. Philosophical Transactions

of the Royal Society of London, Serie B, 359: 1435–1446 Imprensa Nacional (IN, 1868). Código Civil Portuguez. Segunda Edição Oficial Lisboa:

Imprensa Nacional. Joppke, C. (2007). Transformation of Citizenship: Status, Rights and Identity. Citizenship

Studies, 11 (1): 37-48. Krek, J.; Losito, B.; Ridley, R. e Hoskins, B. (2012). Good practices report: Participatory

citizenship in the European Union. Brussels: Institute of Education. Krippendorff, K. (2004). Content analysis: An introduction to its methodology. Thousand

Oaks: Sage. Maden, C.; Arikan, E.; Telci, E. e Kantur, B. (2012). Linking corporate social responsibility

to corporate reputation: a study on understanding behavioral consequences. Procedia

Social and Behavioral Sciences, 58: 655-664. Maroco, J. (2011). Análise Estatística com o SPSS Statistics. Lisboa: Report Number Editora. Ministério da Ciência, Tecnologia e Ensino Superior (MCTES, 2007). Decreto-Lei nº

369/2007. Diário da República, 1ª série, 212, 5 de novembro: 8032-8040. Ministério das Finanças e da Administração Pública (MFAP, 2006). Decreto-Lei nº 200/2006.

Diário da República, 1ª série, 206, 25 de outubro: 7389-7393. Ministério das Finanças e da Administração Pública (MFAP, 2007). Decreto-Lei nº 105/2007.

Diário da República, 1ª série, 206, 3 de abril: 2115-2134. Ministério das Finanças e da Administração Pública (MFAP, 2007). Decreto-Lei nº 8/2007.

Diário da República, 1ª série, 12, 17 de Janeiro: 378-388. Ministério das Finanças e da Administração Pública (MFAP, 2011a). Aviso nº 6726-B/2011.

Diário da República, 2ª série, 51, 14 de março: 12226-(20). Ministério das Finanças e da Administração Pública (MFAP, 2011b). Decreto–Lei nº

40/2011. Diário da República, 1ª série, 57, 22 de março: 1592-1595. Ministério das Finanças e da Administração Pública (MFAP, 2011c). Decreto-Lei nº 36-

A/2011. Diário da República, 1ª série, 51, 9 de março: 1344-(2)-1344-(11). Ministério das Finanças e da Administração Pública (MFAP, 2011d). Portaria nº 105/2011.

Diário da República, 1ª série, 51, 14 de março: 1425-1430.

25

Organização das Nações Unidas (ONU, 2003). Handbook on Non-profit Institutions in the

System of National Accounts. New York: ONU. Peloza, J. e Falkenberg, L. (2009). The role of collaboration in achieving corporate social

responsibility objectives. California Management Review, 51 (3): 95-113. Pratas, A. (2009). Dicionário Jurídico: Volume I. Lisboa: Almedina. Presidência do Conselho de Ministros (PCM, 2013). Resolução do Conselho de Ministros nº

13-A/2013. Diário da República, 1ª série, 48, 8 de março: 1290-(2)-1290-(7). Roberts, J. e Scapens, R. (1985). Accounting Systems and Systems of Accountability

understanding accounting practices in their organizational contexts. Accounting,

Organizations and Society, 10 (4): 443-456. Salamon, L.M. (1987). Partners in public service: toward a theory of government-nonprofit

relations. In W. Powell (eds). The Nonprofit Sector: A research handbook. New Haven: Yale University Press.

Secretaria de Estado da Administração Pública (SEAP, 2012). Relatório de Avaliação das

Fundações. Lisboa: SEAP. Secretaria de Estado da Administração Pública (SEAP, 2013). Relatório Final sobre a

Avaliação das Fundações. Fevereiro, Lisboa: SEAP. Stone, L. (1975). The Charitable Foundation: Its Governance. Law and Contemporary

Problems, 39 (4): 57-74. Tribunal de Contas (TC, 2011). Auditoria ao serviço de reconhecimento de fundações no

âmbito da SGPCM - Secretaria-Geral da Presidência do Conselho de Ministros

Relatório. Lisboa: TC. Wooldridge, J. (2010). Econometric Analysis of Cross Section and Panel Data. Harvard: MIT

Press.