AUDITORIA E GESTÃO: UM ESTUDO DE CASO DOS...

105

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO DE CIÊNCIAS JURÍDICAS E ECONÔMICAS PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO PÚBLICA ABDO DIAS DA SILVA NETO AUDITORIA E GESTÃO: UM ESTUDO DE CASO DOS TRABALHOS AUDITORIAIS REALIZADOS NO IFES VITÓRIA 2014

Transcript of AUDITORIA E GESTÃO: UM ESTUDO DE CASO DOS...

1

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO DE CIÊNCIAS JURÍDICAS E ECONÔMICAS

PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO PÚBLICA

ABDO DIAS DA SILVA NETO

AUDITORIA E GESTÃO: UM ESTUDO DE CASO DOS

TRABALHOS AUDITORIAIS REALIZADOS NO IFES

VITÓRIA

2014

2

ABDO DIAS DA SILVA NETO

AUDITORIA E GESTÃO: UM ESTUDO DE CASO DOS TRABALHOS

AUDITORIAIS REALIZADOS NO IFES

Dissertação apresentada ao Programa de Pós-graduação em Gestão Pública do Centro de Ciências Jurídicas e Econômicas da Universidade Federal do Espírito Santo, como requisito parcial para obtenção do título de Mestre em Gestão Pública. Orientador: Prof. Dr. Thalmo de Paiva Coelho Junior

VITÓRIA

2014

3

ABDO DIAS DA SILVA NETO

AUDITORIA E GESTÃO: UM ESTUDO DE CASO DOS

TRABALHOS AUDITORIAIS REALIZADOS NO IFES

Dissertação apresentada ao Programa de Pós-Graduação em Gestão Pública da

Universidade Federal do Espírito Santo como requisito para a obtenção do título de

Mestre em Gestão Pública.

Vitória/ES, 21 de novembro de 2014.

_________________________________________________________

Dr. Thalmo de Paiva Coelho Juinior

_________________________________________________________

Dr. Antonio Carlos de Francisco

_________________________________________________________

Dr. Marison Luiz Soares

4

Agradecimentos Primeiramente a Deus e a minha família, que sempre estiveram presentes, acreditaram no meu potencial, apoiaram-me, incentivaram, investiram e torceram pela minha realização pessoal.

Ao Prof. Thalmo de Paiva Coelho Jr., orientador desta dissertação, por todo empenho, conhecimento compartilhado, compreensão e, acima de tudo, incentivo à pesquisa. Aos professores do Programa de Pós-Graduação em Gestão Pública da UFES pela oportunidade de crescimento, aprendizado e realização profissional.

5

“A função da moderna Auditoria Interna é fazer aquilo que a direção da organização gostaria de fazer se tivesse tempo para tanto e soubesse fazê-lo.”

Lawrence B. Sawyer

6

RESUMO

Por intermédio deste trabalho, foi possível detectar o acúmulo de recomendações, o

que possivelmente possa indicar a presença de falhas na gestão. Dessa forma o

objetivo deste trabalho é investigar as causas e propor soluções que contribuam para

o atendimento das recomendações pendentes e para a melhoria de tomada de

decisões administrativas. Tomou-se como apoio o Relatório de Auditoria Anual de

Contas nº 201305863 e forma apresentadas ferramentas que auxiliem a gestão no

processo gerencial de tomadas de decisões. O universo pesquisado compõe-se dos

gestores do IFES, que vivem a rotina burocrática dessa instituição de ensino, o que

possibilita obter uma percepção do inter-relacionamento profissional junto à AUDIN

(Auditoria Interna). A coleta de dados foi feita por meio de questionário, tendo foco na

percepção dos gestores de como os trabalhos de auditoria são realizados no IFES, e,

paralelamente, buscou informações capazes de municiar a AUDIN com ferramentas

capazes de melhor auxiliar no assessoramento administrativo. A pesquisa sugere que

a Auditoria Interna e os gestores incorporem diversos conhecimentos para se obter

um melhor desempenho frente às demandas do controle interno e externo. Foi

observado um acúmulo significativo de recomendações, o que indica a presença de

possíveis falhas na gestão do referido órgão. Assim sendo, a pesquisa apresentou

resultados que posicionam a Auditoria Interna à margem do processo gerencial do

IFES.

Palavras-chave: Burocracia. Auditoria Interna. Indicadores. Auditoria Governamental.

Gestão do Conhecimento.

7

ABSTRACT

Through this work, it was possible to detect the accumulation of recommendations,

which could possibly indicate the presence of failures in management. Thus the aim of

this study is to investigate the causes and proposing solutions that contribute to the

fulfillment of outstanding recommendations and the improvement of administrative

decision-making. Was taken as support the Audit Report Annual Accounts No.

201305863 and form presented tools that assist the management in the management

process of decision making. The research universe consists of managers of IFES that

live the bureaucratic routine of this educational institution, which enables a perception

of inter-professional relationships with the AUDIN (Internal Audit). Data collection was

done through a questionnaire, focused on managers' perception of how auditing is

conducted in IFES and, parallel, gather information able to equip AUDIN with the tools

capable to assist in administrative advice. The research suggests that Internal Audit

and managers incorporate different kinds of knowledge to obtain a better performance

compared to the demands of Internal and External Control. Over the years, the follow-

up audits of the management of IFES target to act in real time over the actions of

management and the potential positive and negative effects. A significant

accumulation of recommendations, which indicates the presence of possible failures

in the management of this institute was observed. Therefore, the survey showed

results that put the Internal Audit at the margin of the management process of IFES.

Keywords: Bureaucracy. Internal Audit. Indicators. Governmental Auditing. Knowledge

management.

8

LISTA DE FIGURAS

Figura 1 – Organograma Institucional – IFES............................................................25

Figura 2 – Diferenças entre a aplicação do BSC no serviço privado e no

público.......................................................................................................52

Figura 3 – Perspectivas do BSC para o setor público................................................53

Figura 4 – Cadeia de atos ocorridos nos trabalhos de auditoria no IFES..................75

9

LISTA DE GRÁFICOS

Gráfico 1 – Atendimento das recomendações pelo IFES.......................................... 22

Gráfico 2 – Punições aplicadas a servidores públicos nos últimos 10 anos

últimos.....................................................................................................35

Gráfico 3 – Distribuição dos fundamentos das expulsões nos últimos 10 anos.........37

Gráfico 4 – Distribuição dos fundamentos das expulsões em 2013...........................38

Gráfico 5 – Percentual de servidores expulsos por corrupção nos Ministérios em

2013........................................................................................................39

Gráfico 6 – Distribuição da escolaridade do servidor público federal entre 2002 e

2012........................................................................................................41

Gráfico 7 – Evolução do quantitativo da força de trabalho no IFES...........................77

10

LISTA DE TABELAS

Tabela 1 – Distribuição dos servidores públicos federais..........................................36

Tabela 2 – Qual a sua titulação?................................................................................66

Tabela 3 – Como você classifica seu conhecimento em gestão pública?.................67

Tabela 4 – Conhece os relatórios de Auditoria Interna?............................................67

Tabela 5 – Quanto tempo de experiência na gestão pública (tempo de posse em

cargo de direção ou função gratificada) você tem?.................................68

Tabela 6 – Sobre a comunicação exercida pela Auditoria Interna relativa ao

assessoramento sobre a melhor forma de gerir o recurso

público.....................................................................................................68

Tabela 7 – A atuação da Auditoria Interna tem auditado mais aspectos legais do que

gerenciais? .............................................................................................70

Tabela 8 – A Auditoria Interna do IFES frequentemente mantém diálogo laboral com

o seu setor? .............................................................................................71

Tabela 9 – A Auditoria Interna tem solicitado encontros com membros do seu setor,

no sentido de apresentar novas perspectivas sobre gestão

pública?....................................................................................................71

Tabela 10 – A Auditoria Interna atua de maneira coercitiva?.....................................73

Tabela 11 – A Auditoria Interna tem sido participativa com o seu setor, no sentido de

trabalhar as tomadas de decisões administrativas?...............................74

11

Tabela 12 – A Auditoria Interna tem incentivado, ou disponibilizado aos gestores o

uso de indicadores que sirvam para mensurar e avaliar o desempenho

e os resultados alcançados pela gestão? .............................................76

Tabela 13 – A Auditoria Interna tem colaborado para o avanço do meu setor?........81

Tabela 14 – A Auditoria Interna tem recomendado a confecção ou inovação de

métodos e/ou procedimentos, capazes de melhor avaliar a gestão e

seus resultados?....................................................................................81

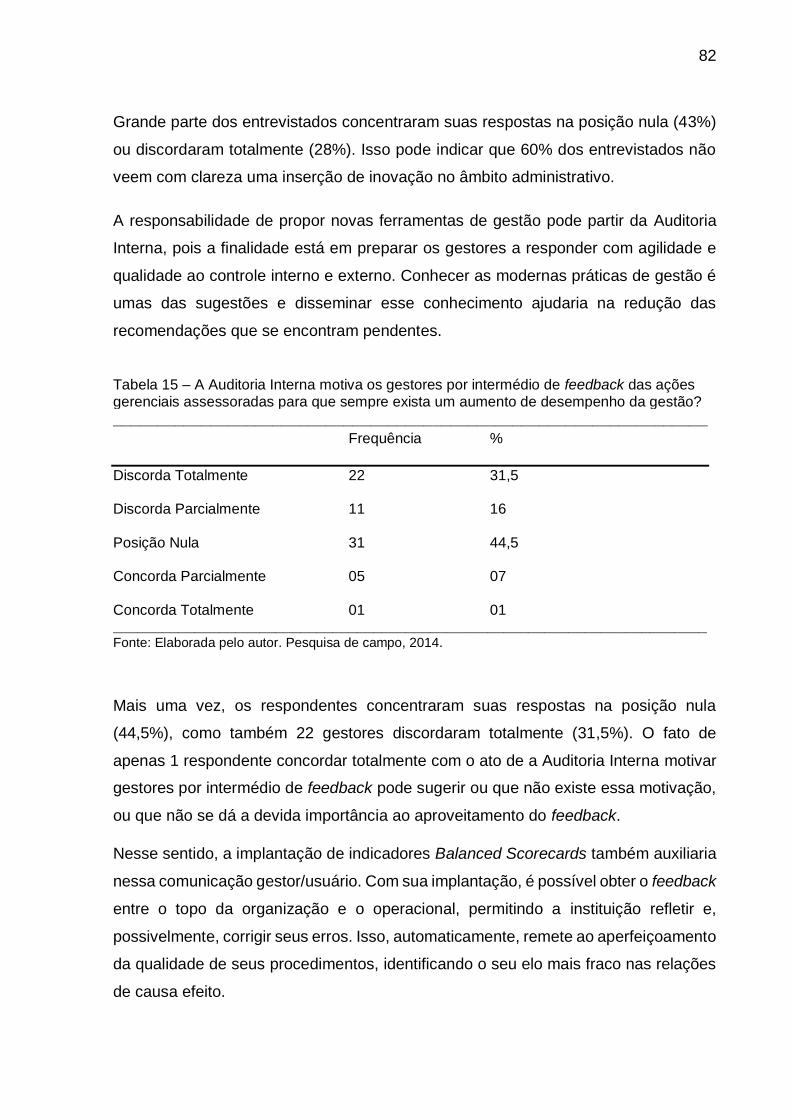

Tabela 15 – A Auditoria Interna motiva os gestores por intermédio de feedback das

ações gerenciais assessoradas para que sempre exista um aumento de

desempenho da gestão? .......................................................................82

Tabela 16 – A Auditoria Interna tem demonstrado aos gestores os resultados de

suas decisões administrativas, como também o impacto causado aos

usuários dos serviços prestados pelo IFES? ........................................83

12

LISTA DE SIGLAS

BSC – Balanced Scorecard

CEFETES – Centro Federal de Educação Tecnológica do Espírito Santo

CGU – Controladoria Geral da União

EDM - Electronic Document Management

GESPÚBLICA - Programa Nacional de Gestão Pública e Desburocratização

ID – Indicadores

IFES – Instituto Federal de Educação, Ciência e Tecnologia do Espírito Santo

IN – Instrução Normativa

PPP – Plano de Providências Permanente

TCU – Tribunal de Contas da União

UFES – Universidade Federal do Espírito Santo

13

SUMÁRIO

1 NOTAS INTRODUTÓRIAS DA PESQUISA ......................................................... 15

1.1 DELIMITAÇÃO DO ESTUDO ............................................................................ 15

1.2 PROBLEMATIZAÇÃO ....................................................................................... 17

1.3 OBJETIVO ........................................................................................................ 24

1.3.1 Objetivo geral ................................................................................................ 24

1.3.2 Objetivos específicos ................................................................................... 24

1.4 JUSTIFICATIVA ................................................................................................ 24

2 REFERENCIAL TEÓRICO .................................................................................. 28

2.1 A GESTÃO DO ERÁRIO NO BRASIL ............................................................... 28

2.1.1 Breve escorço histórico ............................................................................... 28

2.1.2 A gestão pública no panorama nacional atual ............................................ 33

2.2 ESTUDO DOS FATORIES QUE DETERMINAM O BAIXO DESEMPENHO DO

IFES PERANTE O CONTROLE INTERNO E EXTERNO ........................................ 46

2.3 O MODELO DE INDICADORES NA PLATAFORMA BALANCED SCORE CARDS

COMO FORMA DE COMBATE AO ACÚMULO DE RECOMENDAÇÕES. ............. 48

2.4 O APOIO DA AUDITORIA INTERNA E O AUXÍLIO DA GESTÃO DO

CONHECIMENTO COMO FERRAMENTA CAPAZ DE REDUZIR O NÚMERO DE

RECOMENDAÇÕES ............................................................................................... 55

2.4.1 Compartilhamento de melhores práticas .................................................... 57

2.4.2 Desenvolvimento de base de dados e de conhecimento ........................... 59

3 REFERENCIAL PRÁTICO METODOLÓGICO DE PESQUISA ........................... 62

3.1 TIPO DE PESQUISA ......................................................................................... 62

3.2 MÉTODO DE PESQUISA ................................................................................. 65

3.3 UNIVERSO PESQUISADO E AMOSTRA ......................................................... 65

3.4 INSTRUMENTO DE COLETA DE DADOS ....................................................... 65

4 RESULTADOS, DISCUSSÕES E PROPOSTAS ................................................. 66

14

4.1 PROPOSTA DE INCLUSÃO DA AUDITORIA OPERACIONAL COMO MEIO DE

ASSESSORAR A GESTÃO .................................................................................... 87

4.2 CONCLUSÃO E RECOMENDAÇÕES PARA ESTUDOS FUTUROS ............... 94

5 REFERÊNCIAS .................................................................................................... 96

APÊNDICES ......................................................................................................... 102

15

1 NOTAS INTRODUTÓRIAS DA PESQUISA

1.1 DELIMITAÇÃO DO ESTUDO

A fim de demonstrar um estudo que busque a implantação e o aprimoramento de

estratégias de gestão pública, no que concerne à atuação da Auditoria Interna e

externa que recai sobre o IFES, este trabalho foi realizado tomando-se como apoio o

Relatório de Auditoria Anual de Contas nº 2013058631 e tem como objetivo apresentar

ferramentas que auxiliem a gestão no processo gerencial de tomadas de decisões.

Esclarece Gil (2002, p. 60) que a pesquisa “inicia-se com a escolha do tema, e a

escolha do tema deve estar relacionada com o interesse do estudante, embora este

interesse, por si só, não seja suficiente para a definição do tema”.

Diante do desejo de pesquisar sobre desempenho do IFES frente aos trabalhos de

auditoria, sua história é fundamental para o desenvolvimento dos trabalhos aqui

realizados. Destaca Mascarenhas (2012, p. 64) a importância do tema quando diz que:

o tema é o primeiro passo a ser tomado pelo pesquisador, estabelecendo-se o que se quer pesquisar. Alguns cientistas procuram resposta para um problema prático, outros são motivados por curiosidade pessoal, sendo que é fundamental que o tema seja do gosto do pesquisador. Delimitar o tema é estabelecer o foco do estudo.

O IFES é uma instituição centenária que foi oficializada em 23 de setembro de 1909,

no governo de Nilo Peçanha, denominando-se Escola de Aprendizes Artífices do

Espírito Santo. A Escola foi regulamentada pelo Decreto 9.070 de 25 de outubro de

1910, com o propósito de formar profissionais artesãos, voltados para o trabalho

manual – um fator de efetivo valor social e econômico – com ensino para a vida.

1 Disponível em: <http://sistemas.cgu.gov.br/relats/uploads/RA201305863.pdf>. Acesso em: 14 out. 2014

16

Com o decorrer do tempo, a escola obteve diversas nomenclaturas, e, no ano de 2001,

foram iniciadas as atividades letivas na Unidade de Ensino Descentralizada de Serra,

oferecendo cursos técnicos em Automação Industrial e em Informática. Nesse ano,

adveio seu primeiro projeto de expansão para além dos limites da capital Vitória.

Iniciou-se, então, um processo de expansão, e, em 2004 e 2005, com o nome de

CEFETES (Centro Federal de Educação Tecnológica do Espírito Santo), o órgão

passou a ser uma Instituição de Ensino Superior, acrescendo a si a Unidade de Ensino

Descentralizada de Cachoeiro de Itapemirim, ofertando o curso técnico em

Eletromecânica e o Curso Técnico em Rochas Ornamentais, o primeiro no Brasil.

Atualmente, o IFES conta com 16 campi em funcionamento, 2 campi em implantação

e 31 polos de ensino a distância. Todo esse crescimento requer experiências

estratégias voltadas para resultados, e novas visões de integração com o usuário da

educação pública.

Diante das grandes quantias movimentadas para realizar o crescimento da rede

técnica de educação, o controle interno e externo vem intensificando seus trabalhos

de auditoria no sentido de verificar se existe o real alcance das metas traçadas pelo

governo, como também buscando uma maior confiabilidade nos serviços prestados e,

por consequência, uma melhor alocação dos recursos públicos.

Nesse contexto de expansão, o próprio TCU, na Decisão nº 358/20002, ao avaliar as

Instituições Federais de Ensino no Brasil, concluiu que trata-se de uma tarefa

extremamente complexa, tendo em vista sua grande heterogeneidade. Nesse

conjunto, existem unidades centenárias, centros novos e centros ainda em

planejamento, cada um com suas particularidades. Possuem, também, visão, missão

e metas que podem variar entre a simples formação de profissionais até a criação de

grandes polos de pesquisa.

A marcha de crescimento do IFES ao interior do Espírito Santo certamente traz

inúmeros benefícios à sociedade capixaba, porém deve-se ressaltar que a realização

de auditorias, avaliação da gestão, medição de desempenho em busca de consolidar

2 Na Decisão nº 358/2000, de 03.05.2000, proferida no TC 016.229/1999-1, as Secex ficaram também incumbidas de levantarem as avaliações realizadas pelo Ministério da Educação em cursos de graduação e programas de pós-graduação.

17

as metas e os objetivos da instituição fica cada vez mais difícil, em razão do próprio

aumento da heterogeneidade.

Ainda assim, o controle interno vem realizando com muita frequência a Auditoria de

Avaliação da Gestão, que, segundo a Instrução Normativa nº 01, de 6 de abril de 2001,

da Secretaria Federal de Controle Interno, consiste em emitir opinião com vistas a

certificar a regularidade das contas, verificar a execução de contratos, acordos,

convênios ou ajustes, a probidade na aplicação dos dinheiros públicos e na guarda ou

administração de valores e outros bens da União.

Para tanto, são realizados exames das peças que instruem os processos de tomada

ou prestação de contas, exames da documentação comprobatória dos atos e fatos

administrativos, verificações da eficiência dos sistemas de controles administrativo e

contábil, verificações do cumprimento da legislação pertinente e avaliação dos

resultados operacionais e da execução dos programas de governo quanto à

economicidade, eficiência e eficácia.

Os resultados das auditorias realizadas no IFES, principalmente aqueles

consubstanciados no Relatório de Auditoria Anual de Contas nº 201305863, serão

objetos de estudo nessa dissertação, assim como todo conhecimento que direcione

as funções da auditoria não só no campo da correção dos desperdícios, da

improbidade, da negligência ou na omissão gerencial, mas na busca da antecipação

de tais ocorrências, garantidos os benefícios sociais que o órgão se propõe a oferecer

e o foco na melhoria da gestão ifetiana.

1.2 PROBLEMATIZAÇÃO

O início de uma pesquisa e o seu desenvolvimento vem após ser definido o problema

a ser pesquisado diante de um assunto qualquer. Essa necessidade de se identificar

um problema antes de se fazer qualquer coisa na pesquisa é uma unanimidade entre

os pesquisadores de metodologia, pois é praticamente impossível dar qualquer passo

sem antes estabelecer um rumo para nortear as investigações necessárias. Assim, só

é possível encontrar tal direcionamento quando o problema é esclarecido e

corretamente identificado.

18

Para Gil (1991, p. 29), problemas científicos podem ser formulados seguindo algumas

regras, tais como o: problema deve ser formulado como pergunta; ser claro e preciso;

ser empírico; ser suscetível de solução; e deve ser delimitado a uma dimensão viável.

“Para realizar uma pesquisa é necessário verificar se o problema cogitado se

enquadra na categoria de científico. [...] Um problema é considerado de natureza

científica quando envolve variáveis que podem ser tidas como testáveis” (GIL, 1991,

p. 26-27).

Já escolhido o tema e estabelecidos os objetivos, Mascarenhas (2012, p. 66)

esclarece que:

a etapa seguinte é a da formulação do problema, normalmente expresso no forma de uma pergunta, que deve ser redigida com clareza e objetividade para: delimitar com exatidão a resposta que se procura; levar a pesquisa à reflexão; orientar o levantamento bibliográfico; e orientar a coleta de dados.

Ademais, a pesquisa em tela possui o seguinte problema: Quais contribuições, que

visem reduzir o acúmulo das recomendações/determinações emitidas pelo controle

interno e externo, a Auditoria Interna pode oferecer aos gestores para modernizar a

gestão do Ifes?

Para tanto, importante anotar o conceito de auditoria dado por Castro (2011, p. 164),

em sua renomada obra Auditoria, contabilidade e controle interno no setor público:

o conjunto de técnicas que visa avaliar a gestão pública, pelos processos e resultados gerenciais, bem como a aplicação de recursos públicos por entidades de direito público e privado, mediante a confrontação entre uma situação encontrada e determinado critério técnico, operacional ou legal. Trata-se de uma importante técnica de controle em busca de melhor alocação de recursos, não só atuando para corrigir desperdícios, como inibir a impropriedade, a negligência e a omissão e, principalmente, antecipando-se a essas ocorrências, buscando garantir os resultados pretendidos e contribuir para agregar valor ao corpo gerencial.

Conforme explicitado, os gestores do Instituto Federal do Espírito Santo são auditados

pela Controladoria Geral da União (CGU), que exerce o controle. Fernandes (2012, p.

36) ensina que “o vocábulo controle tem origem no latim rotulum, que designava a

relação dos contribuintes e era a partir desta lista que se contratava a operação dos

cobradores de impostos”.

19

As competências da CGU, como representante do controle interno, foram definidas

pela Lei n° 10.683, de 28 de maio de 2003. Bechbergher et al. (2011) nos dizem que:

eles agem como auditores das contas do setor público, e, neste sentido, eles são independentes como os auditores do setor privado no setor privado. No entanto, muitos também têm um amplo papel de fiscalização, elaboração de relatórios que meçam o desempenho do setor e o valor dos recursos, em um papel de desenvolvimento, outros também irão sintetizar e promover boas práticas de gestão do setor público.

Conforme destaca Skaerbaek (2009), a literatura de auditoria aponta, tendo

principalmente a auditoria financeira em mente, que auditoria é um processo de

purificação. Ensina também, que é essencial ter semelhante atenção para o caso em

que a auditoria pode contribuir para o bom funcionamento das organizações, através

do seu poder de purificar os princípios das organizações.

Focado na necessidade de fiscalização e purificação, o Governo Federal, por

intermédio do Decreto n.º 3.591/2000, reconheceu a demanda de uma unidade de

auditoria junto à administração das instituições de ensino, que, alheia às convicções

políticas partidárias e mudanças de gestão, promovesse um canal comunicativo entre

a Controladoria Geral da União (representativa do controle interno) e os Institutos

Federais, evitando que haja uma descontinuidade no controle de uma maneira geral.

No entanto, o controle interno já possuía ramificações estipuladas no Decreto Lei nº

200/67, em seu artigo 13, alínea c, pelo qual "o controle da aplicação dos dinheiros

públicos e da guarda dos bens da União deveria ocorrer pelos órgãos próprios do

sistema de contabilidade e auditoria”, mas foi com o 14 do Decreto nº 3.591/2000 que

ficou reconhecida a demanda da Auditoria Interna das instituições de ensino:

Art. 14. As entidades da Administração Pública Federal indireta deverão organizar a respectiva unidade de Auditoria Interna, com o suporte necessário de recursos humanos e materiais, com o objetivo de fortalecer a gestão e racionalizar as ações de controle. Parágrafo único – No caso em que a demanda não justificar a estruturação de uma unidade de Auditoria Interna, deverá constar do ato de regulamentação da entidade o desempenho dessa atividade por auditor interno.

Para Di Pietro (2012, p. 793), o controle administrativo nada mais é do que "o poder

de fiscalização e correção que a administração pública (em sentido amplo) exerce

20

sobre sua própria atuação, sob os aspectos de legalidade e mérito, por iniciativa

própria ou mediante provocação".

Ainda nesse sentido, Di Pietro (2012, p. 794) ressalta que o controle administrativo

não se confunde com a autotutela do Estado, pois esse último “permite a

administração rever os seus próprios atos quando ilegais, inoportunos ou

inconvenientes”, sendo que o controle administrativo “se fundamenta em princípios,

em especial o da legalidade e o do interesse público”.

Sobre a promulgação do Decreto 3.591/200, Castro (2011, p. 29) diz que ele

robusteceu as auditorias internas,

garantindo equipe capacitada e suficiente para atuar em todas as áreas da entidade, além de estabelecer vinculação técnica ao Sistema de Controle Interno do Poder Executivo Federal, e administrativa ao Conselho de Administração ou órgão equivalente.

A literatura de Nascimento (2010, p. 29) segue o mesmo sentido:

Auditoria Interna pode ser definida como aquela que é exercida por uma equipe de profissionais da própria entidade com habilidades multidisciplinares que, por meio do exercício de atividades sistemáticas, objetivas e independentes, visam identificar possíveis inadequações administrativas ou operacionais que possam frustrar o atendimento de determinada meta estabelecida pela alta administração e/ou que conflitam com as normas legais. Além de possuir uma atividade de caráter permanente, o auditor interno possui independência profissional dentro da organização não se subordinando a nenhum departamento.

Cumprindo o que a lei lhe determina, a Controladoria Geral da União, após formalizar

o Relatório Anual de Contas, apresenta o Certificado Anual de Contas. Na forma da

Instrução Normativa nº 01, de 6 de abril de 2001, da Secretaria Federal de Controle

Interno (BRASIL, 2001, p. 48),

o Certificado é o documento que representa a opinião do Sistema de Controle Interno sobre a exatidão e regularidade, ou não, da gestão e a adequacidade, ou não, das peças examinadas, devendo ser assinado pelo Coordenador-Geral ou Gerente Regional de Controle Interno, ou ainda, autoridades de nível hierárquico equivalentes nos órgãos e unidades setoriais do Sistema de Controle Interno do Poder Executivo Federal.

Assim o Instituto Federal do Espírito Santo obteve o Certificado nº 201203348,

chancelado de “Regular com Ressalvas”, referente ao exercício de 2011. Obteve

também o Certificado nº 201108770, também chancelado de “Regular com

21

Ressalvas”, referente ao exercício de 2010. Recentemente fora expedido novo

certificado de Auditoria referente ao exercício de 2012 e se faz notório o aumento de

itens auditados e de recomendações expedidas. Tal certificado possui nº 201305863

e mais uma vez foi chancelado “Regular com Ressalvas”.

Esse certificado expressa, conforme a Instrução Normativa nº 1, de 6 de abril de 2001,

da Secretaria Federal de Controle Interno, a opinião do auditor que verificou falhas,

omissões ou impropriedades de natureza formal no cumprimento das normas e

diretrizes governamentais, quanto à legalidade, legitimidade e economicidade e que,

pela sua irrelevância ou imaterialidade, não caracteriza irregularidade de atuação dos

agentes responsáveis.

Por fim, apenas poderá emitir um certificado chancelado regular ou pleno quando o

auditor formar a opinião de que na gestão dos recursos públicos foram

adequadamente observados os princípios da legalidade, legitimidade e

economicidade.

Poucas coisas poderiam dar ao gestor público maior satisfação do que ter o

reconhecimento de um órgão externo, alheio a suas funções e finalidades, de que sua

gestão não atenta contra os princípios da administração, sendo eficaz e eficiente.

Para Groppelli e Nikbakht (2010), uma organização deve se voltar à melhoria de sua

imagem, dedicando o tempo necessário, destacando suas práticas mais eficientes.

Esse reconhecimento deve ser dado por intermédio de um certificado de auditoria

expedido pelo órgão de controle interno após realização de suas rotinas de auditoria.

Uma organização pode esperar benefícios de uma maior eficácia em seu uso de

recursos de informação, e pode muito bem ser capaz de fazer melhores aplicações

financeiras através do cumprimento das recomendações de auditoria. Griffiths (2011)

cita que, para uma organização, o relatório de uma auditoria deve mostrar informações

que a empresa precisa para operar de forma eficiente, além das muitas a que já possui

acesso.

A auditoria pode também ser capaz de mostrar se existem equipes que são centros

de especialização ou que são pontos isolados, podendo revelar necessidades de

formação ou a necessidade de transferir tarefas de informação do pessoal de

22

“produção” ao profissional da informação para melhorar a qualidade de suas

finalidades.

Nesse contexto, nota-se que o objetivo deste trabalho é estudar as causas que tornam

possível o acúmulo de recomendações de auditoria e apresentar as ferramentas da

Gestão do Conhecimento que possam suprir a ausência de criatividade em buscar

soluções para os problemas administrativos enfrentados pelo IFES. Não menos

importante é demonstrar como o papel da Auditoria Interna pode ser mais bem

explorado no sentido de ajudar o IFES a buscar a certificação plena ou regular.

Para demonstrar a amplitude do problema estudado, buscaram-se dados públicos que

permitem visualizar, por intermédio do gráfico abaixo, o desempenho do IFES frente

às recomendações expedidas pela Controladoria Geral da União (CGU). Tais

recomendações são encaminhadas ao Tribunal de Contas da União (TCU), que, por

sua vez, emite acórdãos determinando as autarquias auditadas a cumprirem, sem a

possibilidade de fazer diferente, suas decisões.

Gráfico 1 – Atendimento das recomendações pelo IFES Fonte: www.tcu.gov.br

O gráfico mostra que o número de recomendações emitidas anualmente supera a

quantidade de recomendações atendidas integralmente ou parcialmente. Trata-se de

uma realidade preocupante, pois a administração pode se encontrar em um ciclo

119

56

38

0

137

0

20

40

60

80

100

120

140

160

Quantidade deRecomendaçõesPendentes em

01/01/2012

Quantidade deRecomendações

Emitidas em 2012

Quantidade deRecomendações

atendidasintegralmente

Quantidade deRecomendações

atendidasparcialmente

Quantidade deRecomendaçõesPendentes em

31/12/2012

Atendimento das Recomendações pelo IFES

23

vicioso em que se limita a oferecer novos serviços, uma vez que não consegue

resolver seus próprios problemas.

A importância das recomendações de auditoria está diretamente relacionada com as

providências a serem tomadas pelos gestores, sejam preventivas ou não. Cabe ao

reitor iniciar e monitorar atos administrativos que comandarão uma longa cadeia de

outros atos, executados por seus subordinados, que tendem a alterar fluxos

processuais e rotinas burocráticas, visando atender às recomendações. Quando isso

não ocorre, e se mantém o erro no ciclo administrativo, as recomendações voltarão a

surgir, aumentando a quantidade de recomendações pendentes.

Nascimento (2010, p. 22) escreve que:

Qualquer sistema de controle deve ser amplamente divulgado por toda a organização, a fim de que todas as dúvidas sobre a utilização sejam eliminadas e todos os seus procedimentos sejam completamente entendidos e aceitos pelos gestores, promovendo a correta destinação de responsabilidades e afinidade do comportamento organizacional com o planejamento estratégico.

As fragilidades na estrutura interna evitam o correto acompanhamento e atendimento

das recomendações da CGU, aumentando drasticamente o número de

recomendações pendentes. Em análise às recomendações expedidas, para as quais

o IFES teve conhecimento até o exercício de 2012, verificou-se que 79% das

recomendações estão pendentes de atendimento.

Seguindo nessa direção, a finalidade do órgão se compromete; uma vez que a

atividade-meio é prejudicada, certamente a atividade-fim também será.

Ressaltam Sharma e Singh (2011, p. 56) que:

toda organização valoriza a importância do conhecimento organizacional, do seu papel e da sua vantagem competitiva e, portanto, consideram a importância do processo de controle deste recurso, para alcançá-lo adotam os meios de diferentes sistemas de medição ou os processos de auditoria.

Todo gestor competente deve buscar certificados plenos ou regulares, para adquirir

conhecimento organizacional e comprovar publicamente à sociedade que o órgão

auditado possui qualidade de gestão. Alguns métodos e ferramentas serão

apresentados e discutidos neste trabalho. Essas ferramentas não apenas levarão a

24

Instituição a obter um certificado pleno, mas poderão modernizar grande parte do

modelo de gestão administrativa que se apresenta na autarquia estudada.

1.3 OBJETIVOS

1.3.1 Objetivo geral

Mediante um estudo de caso, o objetivo geral é investigar as causas e propor soluções

que contribuam para o atendimento das recomendações pendentes e para a melhoria

de tomada de decisões administrativas.

1.3.2 Objetivos específicos

Os objetivos específicos incluem:

– Verificar se existe influência da Auditoria Interna do IFES para a construção de uma

gestão focada na legalidade, economia, eficiência e eficácia, com o apoio das

ferramentas da Gestão do Conhecimento.

– Demonstrar a importância do uso de indicadores pela Auditoria Interna no intuito de

avaliar o desempenho e os resultados alcançados pela gestão.

– Mapear a percepção dos gestores do IFES sobre sistema de controle interno e

externo, para melhorar o inter-relacionamento laboral entre Gestor – Auditoria Interna.

1.4 JUSTIFICATIVA

O IFES, por ser uma instituição centenária, é dotada de personalidade e cultura

próprias. Politicamente, o grupo gestor se encontra democraticamente eleito por mais

de 15 anos. Nos dias atuais, é sensível a inovação das expectativas e necessidades

dos usuários do sistema educacional público e para o atendimento das demandas

observa-se um crescente movimento denominado nova gestão pública. Com ela,

25

pode-se melhorar o atendimento aos cidadãos e gerir de forma inteligente os recursos

públicos.

Destaca-se que a Auditoria Interna faz parte da Administração do IFES, portanto isso

a difere da auditoria realizada pela CGU. A AUDIN colhe dados, busca processos,

verifica e controla todos os setores do IFES, validando ou não os procedimentos

administrativos dos gestores.

Figura 1 – Organograma Institucional – IFES Fonte: www.ifes.edu.br

No organograma institucional, a Auditoria Interna localiza-se subordinada apenas ao

Conselho Superior, garantindo-lhe a autonomia necessária para desenvolver seus

trabalhos de modo imparcial.

Assim, para Marçola (2011), a Auditoria Interna verifica e testa os controles internos

de todos os setores da universidade, de forma a validar ou não sua eficácia, legalidade

e segurança. Na visão de Naves Filho (2011), ela realiza também, e não menos

26

importante, trabalho preventivo na instituição, caso haja “a percepção por parte do

controlador de que o gestor está prestes a cometer ato que atente contra o patrimônio

público ou probidade administrativa, seria irresponsável esperar que o erro fosse

cometido sem que não se tomasse nenhuma atitude”.

Ainda sobre o assunto, Bergue (2011, p. 41) afirma que realizar a função de controle

é dar sentido ao ciclo gerencial:

É a mais aplicada em termo explícitos e implícitos e a menos estudada em seus aspectos mais substantivos, notadamente no campo da gestão pública, em que seu tratamento vem sendo historicamente abordado sob a perspectiva do direito administrativo, com foco nos organismos e institutos jurídicos de controle da administração.

Este trabalho estuda a possibilidade, além direito administrativo, de inserção de

métodos modernos de gestão em um órgão que ainda sofre com problemas não

estudados por seus próprios servidores. Nesse contexto, cabe à auditoria, seja interna

ou externa, se submeter a essa nova realidade, e, consequentemente, se adaptar.

Esta dissertação também procura focar os trabalhos de auditoria nos ideais de

Bourgon (2010, p. 96), como sendo “uma estrutura de integração que pode ser útil

para guiar a exploração e as inter-relações entre antigas e novas ideias através de

criações conjuntas das partes interessadas”, facilitando, posteriormente, um controle

de maior riqueza, pois “abre a possibilidade de uma ação coletiva articulada”.

O rompimento do antigo e a ligação com o novo não será de fácil cunhagem, posto

que “a administração pública envolve histórias, tradições e convenções, e a

construção de uma capacidade coletiva para alcançar resultados começa por avaliar

a evolução do passado e preservar as capacidades existentes hoje” (BOURGON,

2010).

Para Attie (1998, p. 131), “os procedimentos de auditoria são as investigações

técnicas que, tomadas em conjunto, permitem a formação fundamentada da opinião

do auditor sobre as demonstrações financeiras ou sobre o trabalho realizado”. Porém,

não deve bastar para a auditoria apenas avaliar o desempenho gerencial dos gestores

pelos seus atos, mas sim apresentar soluções criativas e inovadoras para que os

gestores não errem novamente.

27

Para precaver o aumento de recomendações por parte da CGU, existe a necessidade

de implantação no IFES de uma auditoria operacional que irá auxiliar a administração

na gerência e nos resultados, por meio de recomendações, que visem aprimorar os

métodos de controles e aumentar a responsabilidade gerencial.

Essa auditoria operacional consiste em um procedimento auditorial de

assessoramento ao gestor público, com vistas a aprimorar as práticas dos atos e fatos

administrativos, sendo desenvolvida de forma tempestiva no contexto do setor público,

atuando sobre a gestão, seus programas governamentais e sistemas informatizados.

Atualmente, a auditoria operacional, voltada para a gestão, é muito pouco explorada

pelo IFES. Para Batista (2012, p. 48), a importância de atuar sobre a gestão é o

caminho para se conseguir o desenvolvimento nacional: “A capacidade da

administração pública em gerenciar de maneira efetiva o conhecimento é fator crítico

de sucesso em cada eixo temático na promoção do desenvolvimento brasileiro”.

Justifica-se o presente trabalho por acumular o pensamento de vários doutrinadores

internacionais e nacionais, reunindo diversas opiniões de como deve-se trabalhar a

forma legalista com foco na melhoria da organização, agregando valor, valorizando a

informação, produzindo conhecimento, gerindo esse conhecimento e participando das

decisões emanadas pelos gestores e as consequências que elas trazem.

Justifica-se também pela própria grandiosidade do IFES como formadora do cidadão,

responsável pela disseminação do conhecimento por intermédio do ensino, pesquisa

e extensão. Acredita-se que, para a própria sobrevivência dessa Instituição de Ensino,

será extremamente necessário contar com profissionais munidos de técnicas

modernas de gestão capazes de dar suporte e assessoria aos gestores para que

alcancem os resultados esperados pela sociedade.

28

2 REFERENCIAL TEÓRICO

2.1 A GESTÃO DO ERÁRIO NO BRASIL

2.1.1 Breve resumo histórico

Este trabalho se reveste da necessidade de prover ao leitor informações atualizadas

sobre o panorama nacional, principalmente no que condiz ao trato com o erário. Para

tanto, faz-se necessário observar a história do Brasil, e tentar buscar as causas e as

soluções para o delicado momento vivido na atualidade.

Em meados do século XVIII, já no Estado Moderno, presencia-se o nascimento do

Estado Democrático, e que vigora, como explica Matias-Pereira (2010, p. 39), “por

meio da imposição dos valores fundamentais da pessoa humana, e exigência de

organização e funcionamento do Estado enquanto protetor daqueles valores”,

simplesmente porque, segundo Di Pietro (2012, p.66) “o interesse público tem

supremacia sobre o interesse individual”.

Foi com a chegada de Dom João VI ao Brasil, em 1808, foram iniciados os trabalhos

políticos para transformar o Brasil em um Estado. Costa (2008, p.117) relata que:

É verdade que, até 1808, existia no Brasil e, sobretudo, na sede do governo geral (vice-reino) uma administração colonial relativamente aparelhada. Mas a formação do Reino Unido de Portugal, Brasil e Algarves e a instalação de sua sede na antiga colônia tornaram irreversível a constituição de um novo Estado nacional. Todo um aparato burocrático, transplantado de Lisboa ou formado aqui, em paralelo à antiga administração metropolitana, teve que ser montado para que a soberania se afirmasse, o Estado se constituísse e se projetasse sobre o território, e o governo pudesse tomar decisões, ditar políticas e agir.

Mais adiante, segundo Oliveira (1970, p.85), “com o impulso do capitalismo comercial

que começam a despontar as profissões no Brasil”, assim como as ocupações

políticas e administrativas. Cresce no cenário nacional, diante do enriquecimento do

comércio, a burguesia.

29

Naturalmente, a burguesia passa a acumular capital financeiro, e, com a mobilidade

gerada pelo crescimento das estradas (rodovias e estradas de ferro), da evolução da

comunicação por intermédio do telégrafo, temos o início da diversificação econômica

brasileira.

Na Bahia, no Sudeste e no Rio Grande do Sul, segundo Oliveira (1970, p.88), temos

os primeiros estabelecimentos manufatureiros jogando produtos diversificados no

mercado e, ao mesmo tempo, estimulando o aparecimento de novas profissões

especializadas.

Com a mão de obra diversificada, podemos afirmar que as relações sociais vão se

intensificar, no âmbito econômico e, principalmente, no político. Assim, presenciam-

se movimentos importantes que desencadearam a abolição, a criação da República e

até mesmo a Revolução de 1910.

Ocorre que a burguesia e as classes sociais citadas foram geradas a partir de uma

mentalidade rural. Não se podia falar que era uma mentalidade secular, como se deu

na Europa. Essa mentalidade penetrou de forma contundente na política e também

norteou o sistema administrativo brasileiro.

Oliveira (1970) nos mostra que, devido a essa mentalidade agrária e familiar, não foi

possível estabelecer delimitação entre o público e o privado. O sistema político se

reveste de características afetivas, não se entende a filiação partidária, lealdade

política e sim abraçam um corporativismo familiar no sentido amplo.

Essa antiga organização administrativa traz em sua genética características que

divergem de uma organização saudável atualmente, pois se baseou em uma

burocracia patrimonial familiar, que induz certamente aos critérios desiguais de

recrutamento profissional e de falta de distinção entre o público e o privado.

Esse cenário perdurou até 1930, com a tomada do poder por Getúlio Vargas, tendo

em vista que o recém-presidente se empenhou em diminuir os poderes conquistados

pelos ruralistas e o demasiado domínio dos produtores agrícolas.

Foi uma época de mudanças, e ideais de uma nova governança modificariam a

história nacional. Matias-Pereira (2010, p. 47) registrou o momento em sua obra da

seguinte forma:

30

Os governos, diante de crescentes novas demandas, mobilização social, consolidação da cidadania e da cultura democrática, têm que priorizar a sua atuação na regulação do mercado, bem como gerar equidade, combater a pobreza e promover o desenvolvimento humano ao mesmo tempo em que o econômico.

Ainda no governo de Getúlio Vargas, presenciou-se a chegada de multinacionais,

fazendo com que a auditoria chegasse ao Brasil juntamente com inovações

administrativas e gerenciais. Tratava-se de uma nova cultura operacional organizada

que incentivou e fortaleceu a necessidade de se possuir profissionais que realizassem

serviços exclusivos de auditoria.

Diante do presente sucesso nas empresas multinacionais da época, não demorou

muito para haver um enraizamento da profissão no setor público, que, com o passar

do tempo, alimenta cada vez mais a importância da prática das rotinas de organização

do processo com planejamento e controle.

A obra de Faoro (2011, p. 819-838) buscou interligar esse momento histórico com a

nova formação política do Brasil, que passou a apontar para o patrimonialismo e para

a formação do estamento brasileiro até meados dos anos de 1945, último período

contemplado em sua obra.

Para Faoro (2011, p. 61), o novo estamento é formado por uma comunidade, ainda

que não definida:

os seus membros pensam e agem conscientes de pertencer a um mesmo grupo, a um círculo elevado, qualificado para o exercício do poder. A situação estamental, a marco do indivíduo que aspira aos privilégios do grupo, se fixa no prestígio da camada, na honra social que ela infunde sobre toda a sociedade.

Em 1988, houve mais uma mudança no sistema governamental brasileiro, saindo de

um regime autoritário e ditatorial pra uma democracia popular. A figura do controle foi

reforçada na Constituição de 1988 (Constituição Cidadã). Segundo Matias-Pereira

(2010, p. 167), “a implantação de um regime democrático de direito não aboliu a figura

do controle, que é atividade inerente a qualquer tipo de organização”.

A Constituição da Republica Federativa do Brasil de 1988 preconizou em seu artigo

74:

31

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma

integrada, sistema de controle interno com a finalidade de: I - avaliar o cumprimento das metas previstas no plano plurianual, a execução

dos programas de governo e dos orçamentos da União; II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e

eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como

dos direitos e haveres da União; IV - apoiar o controle externo no exercício de sua missão institucional. § 1º - Os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência ao Tribunal de Contas da União, sob pena de responsabilidade solidária. § 2º - Qualquer cidadão, partido político, associação ou sindicato é parte

legítima para, na forma da lei, denunciar irregularidades ou ilegalidades perante o Tribunal de Contas da União.

Nesse sentido, Matias-Pereira (2010, p. 37), a nova Constituição estabeleceria um

sistema de controle capaz de englobar “não apenas os aspectos financeiros e

administrativos como também todo um conjunto de métodos e ações a serem

realizados dentro de determinado órgão administrativo”.

Já na história recente do país, Costa (2008) relata a reforma ocorrida na década de

1990. Essa reforma ocorreu após uma grave crise responsável pelo sucateamento

das atividades públicas sob o lema de uma nova administração com custos reduzidos,

modificação do papel do governo na sociedade e do tamanho do Estado em si.

Apresentou-se, então, ao Brasil a new public management (nova gestão pública).

Essa nova forma de governar – new public management – se relaciona com os

fundamentos das auditorias, e, para Matias-Pereira (2010, p. 128-129), é “um modelo

organizacional utilizado mundialmente nas últimas décadas, que possui como foco os

valores da produtividade, orientação ao serviço, descentralização, eficiência na

prestação dos serviços, marketization e accontability”.

Foi assim que, em 1995, houve o início das mudanças significativas, as quais, ainda

que muito debatidas, representaram uma evolução na administração, pois o poder

executivo federal importou conhecimento da iniciativa privada para o setor público.

Posteriormente, os estados e os municípios também valeram-se da new public

manegement. Naquele momento, a maior preocupação era, nas palavras de Matias-

Pereira (2010, p. 147),

32

promover a adaptação e a transferência de conhecimentos gerenciais desenvolvidos no setor privado para o público, tendo como pressuposto a redução da máquina administrativa, o aumento da eficiência e a criação de instrumentos orientados para a responsabilização dos atores políticos.

Diante desse novo quadro, o controle sobre os atores políticos que atuam nesse novo

modelo de gestão (o poder executivo, o poder legislativo, a burocracia e a sociedade

civil) são auditados pela Controladoria Geral da União segundo Matias-Pereira (2010,

p.144), pois a sua criação em 2003, através do Decreto n.º 4.923, como órgão central

na estrutura de controle interno do Poder Executivo Federal, previu “a quem compete

desenvolver funções de controle interno, correição, ouvidoria, além das ações

voltadas para a promoção da transparência e para a prevenção da corrupção”,

conforme ensinou Matias-Pereira (2010, p. 195).

As mudanças de paradigma relatadas nas últimas décadas, tendo como base a

criação dos sistemas de controle público e a busca do prevalecimento do interesse

público sobre o privado, remetem diretamente aos ensinamentos de Matias-Pereira

(2010, p. 51), que assim explica:

Administração Pública [...] pode ser entendida como uma atividade concreta e imediata que o Estado realiza para garantir os interesses coletivos, apoiada em um conjunto de órgãos e de pessoas jurídicas aos quais a lei atribui o exercício de função administrativa do Estado. O seu objetivo principal é o interesse público.

No Brasil, os aspectos culturais usualmente são registrados como responsáveis pelo

mau desempenho da máquina pública. Bergue (2011) lembra que o legalismo, o

personalismo, o patrimonialismo e o clientelismo são agentes que impedem uma

máquina pública de ser mais eficiente. Particularmente tratado aqui, o

patrimonialismo, para Bergue (2011, p. 17), “absorve os diferentes movimentos de

modernização e gera sensível capacidade adaptativa, faz com que as mudanças

derivadas dos ciclos de reformas não alcancem a essência desse traço da cultura

nacional [...]”.

A politização da administração pública também foi abordada pela obra de Bergue

(2011). Segundo ele, é por intermédio da politização que as instituições públicas irão

sofrer influências diretas em suas capacidades técnicas e também em suas

capacidades políticas. Nesse sentido, Bryner (2010, p. 315) coloca a questão da

seguinte forma: “a administração é política: escolhas políticas são endêmicas à

33

administração e é preciso compreender que as burocracias públicas estão alinhadas

no interior de uma rede de atores políticos”.

Com esse rápido mergulho no passado, podemos justificar, em parte, a instabilidade

administrativa e política vivida na atualidade. Com a criação de um controle moderno,

houve ampliação das tarefas públicas. Agora, o conceito de serviço público se estende

para áreas onde não se fazia necessário em outros modelos governamentais.

O poder de polícia do Estado também aumentou, a área a ser observada pelos órgãos

de controle também se avolumou. Isso vem ocorrendo mais recentemente na proteção

ao meio ambiente e defesa do consumidor; inserindo, assim, a atuação do Estado na

esfera da atividade econômica de natureza privada.

Conclui-se que a mudança de cenário, seja ele econômico, social, político, faz

requerer um novo posicionamento do Estado. Porém, não se deve pormenorizar todo

o avanço que o Brasil teve ao longo de sua história. Di Pietro (2012, p. 66) ressalta

que, “em nome do primado do interesse público, diversas transformações ocorreram

a fim de atender necessidades coletivas e abranger, além da ordem pública, a ordem

econômica e social”.

2.1.2 A gestão pública no panorama nacional atual

São muitos os problemas de gestão encontrados no Brasil; entre eles, é comum

verificar a contratação irregular sem concurso público, o desvio de verbas públicas e

as tradicionais irregularidades em licitações. Muitas denúncias são levadas ao

Tribunal de Contas da União (TCU), para ocorrerem em penalizações administrativas,

porém muitas chegam ao Superior Tribunal de Justiça visando uma penalização civil

e criminal.

O Brasil sofre com a capacidade ínfima de profissionais capazes de gerir a máquina

pública3. O site do FONAI-MEC (Fórum Nacional de Auditores Internos) aponta que

utilizando o orçamento para 2014 para os institutos federais, universidades e hospitais

3 Disponível em: <http://www.fonaimec.com.br/2013/internas/noticia.php?id=563>. Acesso em: 12 mar. 2014.

34

universitários, e dado o número de auditores internos, a relação é de um auditor para

cada R$ 168 milhões de orçamento.

Sem o fito de esgotar o tema, Marçola (2011) mostra em sua obra dois fatos que

podem explicar a falta de motivação por parte do gestor em criar ou aparelhar a

Auditoria Interna: “falta de compreensão sobre a importância do trabalho de

assessoria realizado pela Auditoria Interna bem como sobre seu funcionamento, e

receio de que a criação da unidade possa restringir sua liberdade de direção”.

São raros os cursos que qualificam os servidores para essa árdua missão. A

improbidade nasce desse tipo de gestão, e poderá gerar um prejuízo gigantesco ao

erário, isso sem comentar as cicatrizes éticas e morais que ficam marcadas na história

social.

Essas atitudes sem comprementimento, repleta de imperícias percebidas durante a

realização das atribuições administrativas, podem afetar uma cidade, um estado ou

até mesmo toda nação. Bogoni et al. (2010), dentro desse enfoque, diz que o cidadão

é um “acionista” do Estado, pois ele contribui de diversas formas para sua manutenção

(impostos, contribuições, taxas etc.). Assim, o cidadão possui o direito de intervir e

influenciar nas decisões do Estado, só que para isso é necessário o controle.

A Controladoria Geral da União publicou em seu site dados que nos remetem à

atuação da Administração em demitir os servidores corruptos, ou que por outro motivo

não se adéqua ao trabalho ético e disciplinar. O quadro e o gráfico a seguir nos mostra

um total de 4.514 servidores punidos por demissão, cassação de aposentadoria ou

destituição de função ou cargo comissionado nos últimos 10 anos.

35

Gráfico 2 – Punições aplicadas a servidores públicos nos últimos 10 anos últimos Fonte: CGU.

Muitas dessas punições se fundamentam na Lei 8.429/92 (Lei de Improbidade

Administrativa), que dispõe sobre as sanções aplicáveis aos agentes públicos nos

casos de enriquecimento ilícito no exercício de função pública. Sabe-se que, entre as

diversas penalidades previstas, estão a suspensão de direitos políticos, perda do

cargo público, proibição de contratar com a administração pública, além de ter de

ressarcir ao erário. A lei normatiza ainda questões como declaração de bens e os

prazos para propor e julgar essas ações.

Parece um número muito expressivo, porém ele é pequeno diante da quantidade de

servidores federais ativos da união, que, segundo a Escola Nacional de Administração

Públlica (ENAP), somam 1.130.460 distribuídos na forma da tabela que se segue:

0

50

100

150

200

250

300

350

400

450

500

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Punições aplicadas a servidores públicos nos últimos 10 anos

Demissão Cassação de Aposentadoria Destituição da Função

36

Tabela 1 – Distribuição dos servidores públicos federais

___________________________________________________________________

Lotação 2002 2012 Crescimento %

Executivo (Civis e Militares) 775.116 984.423 27 Civis 495.803 633.682 28 Administração Direta 200.191 235.357 34 Autarquia 196.817 264.361 34 Fundação 64.408 90.572 41 Empresa Pública 27.379 26.918 -2 Sociedade de Economia Mista 7.008 16.474 135 __________________________________________________________________________ Fonte: Enap.

Analisando a tabela acima, constam que apenas 506 servidores receberam algum tipo

de penalidade, o que representa 0,044% do total de servidores da União no ano de

2012.

A falta de um controle eficaz pode levar a um reduzido número de punição a servidor.

Nos relatos de Oliveira et al. (2010, p. 2), consta que a certeza de que o controle pode

melhorar nos órgãos da Administração Indireta deve ser movida pela sua própria teoria

conceitual e devidamente arrastada à prática. Assim, para estabelecer uma melhor

relação de confiança entre o cidadão e a administração pública, deve se dar a

“prestação de contas, transparência, equidade e responsabilidade”.

37

Gráfico 3 – Distribuição dos fundamentos das expulsões nos últimos 10 anos Fonte: CGU.

Os dados apontam que o Brasil, em todos os seus níveis: União municípios e estados,

possui um planejamento de gestão inadequado, estruturas deficientes e a histórica

má gestão. É possível, hipoteticamente, que esse cenário venha a facilitar a prática

da corrupção, porém um dado preocupante é a demora da identificação do ato ilegal

e a aplicação das penas.

Quando se permite a fiscalização em um órgão da Administração Indireta, esclarece

Bourgon (2010) que a fiscalização garantirá que os titulares de cargos públicos sejam

devidamente responsabilizados pelo exercício de seu poder, reduzindo a impunidade,

promovendo a transparência e incentivando a participação do cidadão no ciclo da

política pública para garantir a representação de seus interesses de forma mais ampla

e equitativa.

0

50

100

150

200

250

300

350

Ato relacionado à corrupção

Abandono de cargo,

inassiduidade ou acumulação ilícita

de cargos

Proceder de forma desidiosa

Participação em Gerência ou

Administração de sociedade privada

Outros

Distribuição dos fundamentos das expulsões nos últimos 10 anos

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

38

A falta do tratamento preventivo e a média de 2 anos para ocorrer a condenação de

um agente público estimula a má gestão. Se fizermos uma análise das expulsões

apenas no ano de 2013, teremos o seguinte gráfico:

Obs: É considerado ato de corrupção as condutas tipificadas na Lei 4878/65, nos incisos IX, XII, XIII e XVI do artigo 117 da Lei 8.112/90 e nos incisos IV, X e XI do artigo 132 da Lei 8.112.

Gráfico 4 – Distribuição dos fundamentos das expulsões em 2013 Fonte: CGU.

Mas, se fizermos uma análise dessas expulsões por pasta do governo, ter-se-ia um

novo ângulo de análise da questão. O gráfico que se segue demonstra essa nova

perspectiva:

67,19%

22,50%

2,97%6,23%

1,11%

Fundamento das expulsões do serviço público em 2013

Ato relacionado à corrupção

Abandono de cargo, inassiduidade ouacumulação ilícita de cargos

Proceder de forma desidiosa

Participação em Gerência ouAdministração de sociedade privada

Outros

39

Gráfico 5 – Percentual de servidores expulsos por corrupção nos Ministérios em 2013 Fonte: CGU.

Importante lançar um olhar crítico sobre aquela pasta que foi mais bem representada,

ou seja, aquela em que, dentre as demais, houve menos expulsões por corrupção – o

Ministério da Defesa. Certamente, a impunidade ocorre de forma menos presente no

regime militar, uma vez que existe um maior respeito à hierarquia e às suas disciplinas,

garantindo um maior controle.

Marçola (2011, p.155) traz a experiência de ter vivido a criação do controle em um

órgão público no Estado de São Paulo com o adequado aparelhamento de materiais

e potencial humano. Isso o fez concluir que:

o principal resultado da Auditoria Interna na Administração Pública foi o estabelecimento de uma cultura de parceria entre os auditores internos e os servidores, na medida em que esses passaram a entender e até mesmo solicitar a presença de auditores internos a fim de analisar procedimentos e controles internos, com o fito de verificar o grau de confiabilidade e aperfeiçoá-los e, logo, impactar positivamente a área auditada.

Ainda no que tange à impunidade, e também à aversão ao controle, Bergue (2011, p.

44) destaca que a visão do gestor que almeja o poder é inversamente proporcional à

sua ambição pelo controle: “o imperativo do controle é diretamente proporcional à

quantidade de poder; e o desejo que o agente público nutre pelo poder é inversamente

proporcional ao que tem pelo controle”. Segundo o autor, para possuir uma estrutura

2,87%

2,54%

1,54%

0,52%

0,35%

0%

0,00% 0,50% 1,00% 1,50% 2,00% 2,50% 3,00% 3,50%

Previdência Social

Justiça

Fazenda

PR/AGU/Inteligência

Educação

Defesa

Percentual de servidores expulsos por corrupção nos Ministérios em 2013

Percentagem de servidores expulsos dentro de seu próprio quadro desde 2003

40

funcional de controle na organização, seria necessário possuir gestores mais

comprometidos com a meta e os objetivos da instituição do que com o poder pessoal.

Não é possível afirmar, como já foi dito, que por si só a capacitação e a qualificação

dos servidores inibem a má gestão. Matias-Pereira (2010, p. 66) alega que se faz

necessária a presença efetiva de mecanismos de controle para fomentar um espaço

onde se “exige uma ética que valorize a solução coletiva e a construção da sociedade

com relações que se baseiem na cidadania e igualdade”.

O jornal Financial Times4, na edição de 29/08/2012, cita informação da Fiesp

(Federação das Indústrias do Estado de São Paulo) de que o prejuízo com a corrupção

custa cerca de 2% do Produto Interno Bruto como também que: “para o Brasil atingir

seu potencial econômico, a corrupção precisa ser combatida com vigor”.

Diante desses dados, o diário britânico elogiou a atual presidente ao afastar ministros

envolvidos no caso de corrupção do mensalão, mas afirmou categoricamente que:

Dilma “precisa mais do que novos funcionários” [...] “Ela precisa também combater a

burocracia excessiva que simplesmente alimenta a corrupção”.

Tem-se que a figura a seguir indica a evolução na educação formal do servidor,

podendo ser observado que a maioria dos servidores em 2012 já possuía cursos

superiores e de pós-graduação.

4 Disponível em: <http://www.bbc.co.uk/portuguese/noticias/2011/08/110831_dilma_corrupcao_ft_rw.shtml>. Acesso em: 18 set. 2014.

41

Gráfico 6 – Distribuição da escolaridade do servidor público federal de 2002 e de 2012 Fonte: ENAP.

Assim, é possível verificar que a quantidade de demissões aumentou junto com o

aumento de instrução do servidor. Deduz-se, então, que o maior nível de instrução

possa talvez ajudar com a redução da imperícia na gestão, porém não reduz de forma

direta a corrupção. Esses dados podem sugerir a importância de trabalhar não apenas

a qualificação do servidor, mas trabalhar também um novo sistema de gestão, que

seja mais moderno e transparente.

Em um primeiro passo, essa visão nacional do problema da má gestão pode ser

vivenciada em escala reduzida no IFES, concluindo que o combate direto aos atos

0,60%

2,60%

3,90%

26,50%

45,90%

4,00%

6,50%

10,10%

1,70%

6,70%

8,80%

28,50%

42,30%

3,20%

4,10%

4,50%

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00% 40,00% 45,00% 50,00%

Alfabetizado em cursos regulares

Fundamental Incompleto

Fundamental

Ensino Médio ou Técnico

Superior

Pós-Graduação

Mestrado

Doutorado

Distribuição da escolaridade do servidor público federal

dez/02 dez/12

42

ilegais e à má gestão em uma Instituição não se corrige apenas com capacitação do

servidor, mas sim com o combate direto à corrupção5.

Uma saída vista pela Controladoria Geral da União é a de capacitar não o servidor,

mas o cidadão. O objetivo em mente seria aumentar o poder de fiscalização dos

gastos públicos por intermédio de cursos como o de “Controle Social e cidadania”, que

se encontra em sua 19ª edição, ou mesmo o de “Lei de Acesso à informação”.

O jurista Noberto Bobbio, estudioso da doutrina de Thomas Hobbes, nos ensina que

cabe ao soberano estabelecer as “regras do jogo” por intermédio de leis civis, pois

uma vez constituído o Estado não pode existir para os súditos outra visão do que é

justo e do que é injusto.

A realidade não se amolda aos padrões estudados, e os métodos de controle apontam

que a legislação não é cumprida. A reportagem exibida pelo Jornal Valor Econômico

em 13 de novembro de 2013 demonstra que o panorama nacional vive uma crise no

cumprimento de nossas leis de controle. É esse tipo de notícia, quando divulgada pela

mídia, que impulsiona o debate acerca da modernização da administração pública no

País.

Funcionalismo público federal ignora plano de carreira, aponta TCU Por André Borges | Valor

BRASÍLIA - O Tribunal de Contas da União (TCU) apresentou hoje relatório que avalia a situação de governança e gestão de pessoas dentro de órgãos da Administração Pública federal. O objetivo era identificar os pontos mais vulneráveis e induzir melhorias no setor. Ao todo, 305 órgãos públicos de diversos setores responderam questionários encaminhados pelo tribunal.

O relatório aponta que apenas 15% dos órgãos públicos federais publicam indicadores de desempenho e 74% ignoram planejamento de força de trabalho. Apenas 15% dessas organizações publicam objetivos e 76% não desenvolvem processo sucessório para posições de liderança. Outros 36% informaram que não oferecem treinamento de seus líderes. Os dados revelam que 83% dos órgãos não executam programas de reconhecimento por alto desempenho profissional.

A despesa anual de funcionalismo público federal chega a R$ 226 bilhões. Segundo o ministro relator, Marcos Bemquerer, também há falhas graves em fiscalizações internas. Dos participantes, 42% afirmaram que não realizam auditorias internas na folha de pagamento de forma sistemática.

5 Esclarece-se que o termo “corrupção” deve ser entendido no seu sentido menos técnico como todo ato ilegal que gera alguma vantagem para o autor ou para terceiros, e não simplesmente aqueles atos previstos em legislação específica – Código Penal.

43

A lista de participantes inclui instituições públicas como bancos, agências, autarquias, fundações, instituições de ensino, militares, ministérios e tribunais. Entre as recomendações feitas pelo TCU está a criação formal de objetivos, indicadores, metas e mecanismos de monitoração de desempenho profissional. O tribunal também recomendou realização sistemática de auditorias internas (André Borges | Valor).

Dentro desse enfoque, Mano (2011) enfatiza a análise atenta das notícias que são

veiculadas na mídia, mostrando que existe nos segmentos organizados da sociedade

um consenso de prioridade no trato da corrupção e da melhoria da gestão pública

como um todo.

Para Luo e Lee (2013), muitos pesquisadores têm mostrado que o clima

organizacional e ético se baseia em confiança, compromisso e satisfação, e que essas

características estão diretamente relacionadas com a Gestão do Conhecimento, da

seguinte forma:

– Confiança: a confiança é considerada como a confiança cognitiva que pode reduzir

o comportamento defensivo e monitoramento de controle por parte dos gestores.

Queira-se ou não, os funcionários têm confiança na liderança da organização, a

redução de confiança afeta o desempenho dos negócios e competência

organizacional. O comportamento dos colegas e as normas éticas afetam

positivamente a confiança. Além disso, a confiança desempenha um papel

fundamental na difusão do conhecimento e é útil na construção de partilha de

conhecimento em uma organização (2013, p. 466).

– Compromisso: o compromisso envolve um estado emocional de pertença para os

funcionários e seus objetivos organizacionais, valores, papéis individuais relacionados

e facções de grupos. Compromissos podem trazer integração entre grupos, e

caracteriza-se pelo reconhecimento, engajamento e lealdade. Quando os funcionários

têm uma forte ligação com uma organização, eles vão ter uma forte crença em

objetivos e valores da organização, a vontade de contribuir esforço e uma vontade de

continuar a fazer parte da organização. O compromisso irá influenciar positivamente

os gestores de nível médio e minimizar a influência negativa na intenção de

rotatividade, levando a um impacto global positivo sobre o desempenho competitivo

(2013, p. 466).

44

O autor argumentou que, para que os funcionários tenham compromisso com a

organização, é essencial que o clima ético seja profissional, atencioso, e as leis,

respeitadas (2013, p. 466).

– Satisfação: a satisfação é uma reação afetiva. O grau de satisfação que os

funcionários se sentem com o seu trabalho depende da diferença entre recompensas

reais e justas recompensas. Além disso, os pesquisadores apontaram que a

satisfação é significativa e impacta de forma positiva sobre o comprometimento dos

colaboradores. Assim, propôs as seguintes hipóteses (2013, p. 466).

Já para a doutrina de Hobbes, é necessário que se leve em consideração a natureza

egoísta do homem, não porque o considera mau, mas pelo fato de que ele faria de

tudo para preservar a sua própria vida. Justifica-se, então, notar a característica

antropocêntrica presente nos princípios reinantes em seu tempo, que pode ser visto

também nos dias atuais.

Dessa forma, tem-se o direito natural quando Hobbes (2004, p. 97) ensina que “a que

muitos autores comumente chamam jus naturale, é a liberdade que cada homem tem

de utilizar seu poder como bem lhe aprouver, para preservar sua própria natureza, isto

é, sua vida”.

Uma má gestão pode levar a um estado de natureza, pois a lei não é seguida, não se

tem punição, e quando existe ela não é suficiente. Hobbes (2004, p. 112) entendia

que “a liberdade que cada homem tem de usar livremente o próprio poder para a

conservação da vida e, portanto, para fazer tudo aquilo que o juízo e a razão

considerem como os meios idôneos para a consecução desse fim”.

Diante do pensamento exposto, é notório que a ausência de limites para a

preservação da vida e do relacionamento social se oporia às leis e às obrigações.

Então, o ideal seria a passagem do estado de natureza para a sociedade civil.

Vivencia-se o contrário. O homem volta a adquirir a liberdade que renunciou em prol

de uma sociedade, para agir em benefício próprio, em busca de seus próprios

interesses.

As leis que combatem a corrupção possuem a finalidade primordial de afastar o estado

de natureza inerente ao ser humano. Hobbes (2003, p. 111) ensina que, devido à

45

condição humana, no estado de natureza “nada pode ser injusto” e que “as noções de

certo e de errado, de justiça e de injustiça não podem aí ter lugar. Onde não há poder

comum não há lei, e onde não há lei não há injustiça”.

A gestão pública, diante do não cumprimento das leis, notas técnicas,

recomendações, determinações, dá um passo largo ao encontro do estado de

natureza, que não deve ser confundido com os aspectos da vida selvagem do homem

primitivo, mas se assemelha com a anarquia, frequentemente estudada por Hobbes

em seu tempo.

Essa situação gerencial cria um clima de medo e incertezas. Na oportunidade, Bobbio

(1991, p. 34) justifica: “Disto nasce um estado permanente de desconfiança recíproca,

que leva cada um a se preparar mais para a guerra – e, quando necessário, a fazê-

la – do que para a busca da paz”.

Tem-se um enorme paradoxo, pois o Estado deveria trazer a tranquilidade e a

segurança para um grupo social, porém quando eivado de uma má gestão faz

exatamente o oposto. Todo direito não mais emana do povo; o contrato se rompe. E,

incrivelmente, contrariando Hobbes, o medo não vem mais de retornar a um Estado

de natureza, mas sim do próprio Estado, que fora comparado a um monstro pelo

estudioso.

Segundo Hobbes (2003, p. 127), é necessário que o Estado promova, uma vez que o

Brasil apresenta uma história arraigada em descumprimentos legais a, “regra da

razão, pela qual somos proibidos de fazer todas as coisas que destroem nossas

vidas”. Essa é a razão de ser do Estado para Hobbes (2003, p. 226), criar meios para

que a justiça se efetive, utilizando as leis civis que “são as regras do justo e do injusto”.

46

2.2 ESTUDOS DOS FATORES QUE DETERMINAM O BAIXO

DESEMPENHO PERANTE O CONTROLE INTERNO E

EXTERNO

A seguir, serão abordados os fatores que remetem o IFES a um mau desempenho e,

ao mesmo tempo, questionar o que se julga problemático para, somente ao fim,

apresentar uma proposta de solução.

Inicialmente, torna-se crucial, para a busca de uma solução, entender a posição da

Controladoria Geral da União sobre os resultados obtidos por ela mesma e sobre a

falta de atendimento de suas recomendações.

A razão de existir a auditoria nasce com a organização do Estado, para que a

administração pública alcançasse as metas designadas a ele. Cientificamente, esse

estudo teve grande contribuição de pensadores como Frederick Taylor, que publicou

a obra Princípios da Administração Científica, em 1911, e Henri Fayol, com a Teoria

Clássica da Administração, de 1916.

Ao se organizar, o Estado toma para si a responsabilidade de se autocontrolar. Di

Pietro (2012, p. 37) afirma que houve um “sensível acréscimo nas funções assumidas

pelo Estado”, em virtude das “crescentes necessidades coletivas nos âmbitos

econômico e social”.

Não que esse acréscimo de funções seja voluntário por parte do Estado, pois,

conforme Silva Neto (2010, p. 2):

Alertar sobre os direitos dos cidadãos e as políticas públicas que raramente são implantadas, pois quanto menos direitos forem garantidos aos cidadãos, é certo que menos gastos o Estado terá e, consequentemente, mais verbas poderão ser destinadas ao cumprimento de outros compromissos.

Assim, sabe-se que uma boa administração será bem-sucedida se essa aderir aos

princípios de organização, planejamento, comando e controle. Mas, para tanto, é

necessário o apoio do Estado. Nas palavras de Matias-Ferreira (2010, p. 192):

fortalecimento nas relações entre Estado e sociedade constitui-se em um importante investimento que leva ao aperfeiçoamento das políticas públicas, elemento fundamental da boa governança, permitindo ao governo obter novas fontes de idéias relevantes, informações e recursos para a tomada de decisões

47

Para Matias-Pereira (2010, p. 75), fica oficialmente constatada a competência irrestrita

do Estado em um sistema de governo apoiado nos pilares da democracia de criar

mecanismos que “estimulem a participação da sociedade, definindo diretrizes

específicas para sua participação nas decisões, no acompanhamento e fiscalização

das políticas públicas”.

É essencial que uma organização possua controle sobre aquilo que produz, ou sobre

o serviço que presta. Caso o controle seja falho, omisso ou insuficiente, o objetivo do