ANUARIO EJECUTIVO DE ELECTRICIDAD 2013 - … · 7.1.4. VENEZUELA ... COES: Comité de Operación...

116

ANUARIO EJECUTIVO DE ELECTRICIDAD 2013 MINISTERIO DE ENERGÍA Y MINAS Dirección General de Electricidad Dirección de Estudios y Promoción Eléctrica Mayo 2014

Transcript of ANUARIO EJECUTIVO DE ELECTRICIDAD 2013 - … · 7.1.4. VENEZUELA ... COES: Comité de Operación...

ANUARIO EJECUTIVO DE ELECTRICIDAD

2013

MINISTERIO DE

ENERGÍA Y MINAS

Dirección General de

Electricidad

Dirección de Estudios y

Promoción Eléctrica

Mayo 2014

2

Ministro de Energía y Minas Eleodoro Octavio Mayorga Alba Viceministro de Energía Edwin Quintanilla Acosta Director General de Electricidad Luis Antonio Nicho Díaz Ministerio de Energía y Minas http://www.minem.gob.pe Av. Las Artes Sur 260 – Lima 41 Teléf.: 411-1100

3

PRESENTACIÓN En el marco de la política energética nacional, se ha desarrollado acciones relevantes relativas a la generación, transmisión y distribución de electricidad que constituyen un impacto importante sobre el desarrollo del país por su incidencia en el grado de competitividad del sector productivo nacional y además permite elevar la calidad de vida de la población. Actualmente, se observa un constante crecimiento de la demanda de energía eléctrica debido al aumento de la población y de la economía nacional y mundial por efecto de la globalización, en este escenario, se enfrenta el desafío de satisfacer dicha demanda y contribuir al establecimiento y expansión de la industria eléctrica con la finalidad de brindar un servicio seguro, permanente y con calidad. El sector eléctrico ha mostrado una evolución positiva y altamente dinámica durante los últimos años. Esto ha sido evidenciado por el gran crecimiento del parque de generación, debido a la expansión de la capacidad instalada y del nivel de producción. Esto, acorde al dinamismo de la economía y su consiguiente efecto en la demanda de electricidad. El Anuario Ejecutivo de Electricidad 2013 es un documento elaborado por la Dirección General de Electricidad del Ministerio de Energía y Minas que muestra el análisis técnico-económico de aspectos como la situación de la economía peruana y de todos los procesos involucrados para brindar el servicio de energía eléctrica al cliente final. El presente documento estructurado en 7 capítulos y anexos, contiene aspectos relevantes del subsector eléctrico del país, información que explica el comportamiento anual y tendencial de las principales variables de la industria eléctrica, las fuentes de energía utilizadas, las inversiones efectuadas, el aprovechamiento de los recursos energéticos renovables no convencionales y el posicionamiento del mercado eléctrico peruano con respecto al de los principales países de América Latina.

Dirección General de Electricidad

4

CONTENIDO

ABREVIATURAS ...................................... ............................................................. 7 RESUMEN EJECUTIVO ........................................................................................ 9

1. INFORMACIÓN SOBRE EL PERÚ ...................... ............................................ 11

1.1. ECONOMÍA ......................................................................................................... 13

2. IMPORTANCIA DEL SECTOR ELÉCTRICO................ ................................... 18 2.1. EN EL VALOR AGREGADO ................................................................................ 20

2.2. EN LA RECAUDACIÓN ....................................................................................... 22

2.3. EN LA INVERSIÓN NACIONAL ........................................................................... 23

2.4. EN EL EMPLEO NACIONAL ................................................................................ 25

2.5. EN EL MERCADO DE CAPITALES ..................................................................... 26

3. PRINCIPALES ESTADÍSTICAS DEL SECTOR ELÉCTRICO 2013 .............. 28 3.1. GENERACIÓN .................................................................................................... 30

3.1.1. POTENCIA INSTALADA Y EFECTIVA DEL SECTOR ELÉCTRICO NACIONAL .... 30

3.1.2. PRODUCCIÓN DE ENERGÍA ........................................................................................... 32

3.1.3. MÁXIMA DEMANDA ........................................................................................................... 35

3.2. BALANCE OFERTA Y DEMANDA ....................................................................... 36

3.3. TRANSMISIÓN .................................................................................................... 37

3.3.1. EMPRESAS TRANSMISORAS DE ENERGÍA ELÉCTRICA ....................................... 37

3.3.2. LONGITUD DE LAS LÍNEAS DE TRANSMISIÓN ......................................................... 37

3.3.3. MAPA DEL SEIN Y SISTEMAS AISLADOS ................................................................... 38

3.3.4. PÉRDIDAS Y CONGESTIÓN EN LOS SISTEMAS DE TRANSMISIÓN .................... 39

3.4. DISTRIBUCIÓN ................................................................................................... 41

3.4.1. NÚMERO DE CLIENTES ................................................................................................... 41

3.4.2. MAPA DE CONCESIONES DE DISTRIBUCIÓN ........................................................... 42

3.4.3. PÉRDIDAS EN DISTRIBUCIÓN ....................................................................................... 43

3.5. COMERCIALIZACIÓN, PRECIOS Y TARIFAS .................................................... 44

3.5.1. COSTO MARGINAL Y TARIFA EN BARRA.................................................................... 44

3.5.2. PRECIOS MEDIOS DE ENERGÍA .................................................................................... 45

3.5.3. VENTAS DE ENERGÍA ELÉCTRICA A CLIENTES FINALES ..................................... 47

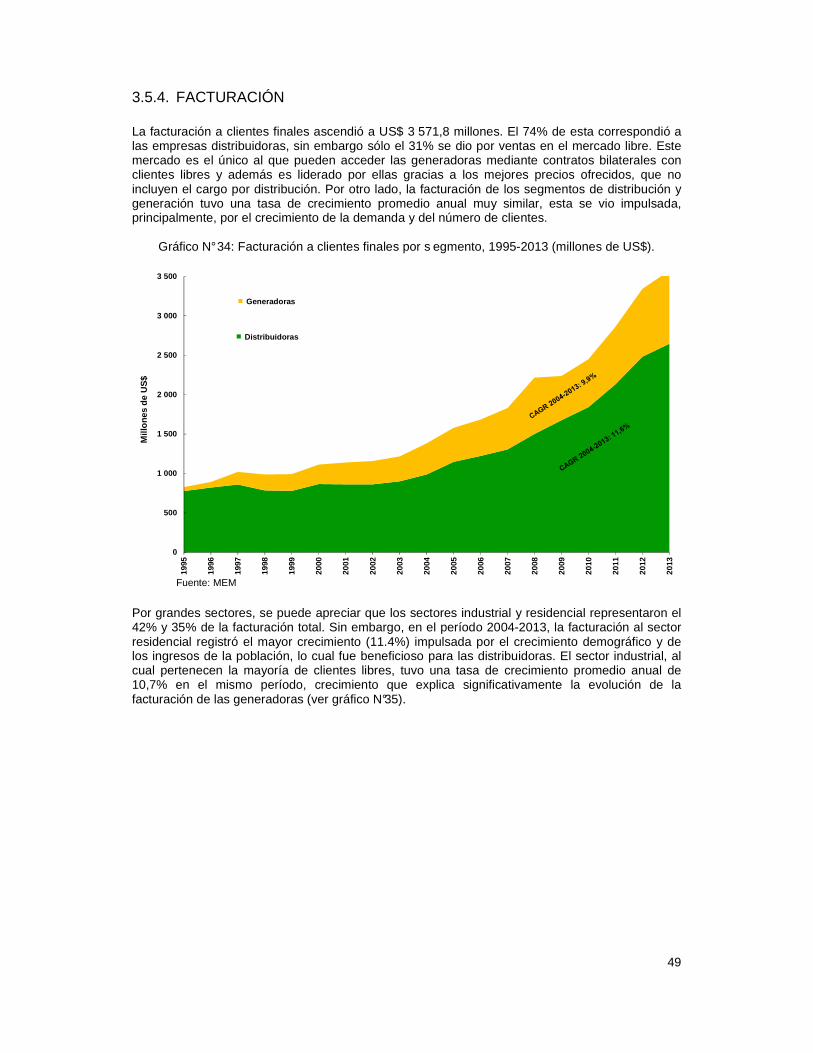

3.5.4. FACTURACIÓN ................................................................................................................... 49

4. ESTADÍSTICAS DEL SECTOR ELÉCTRICO POR REGIONES . .................... 51 4.1. POTENCIA INSTALADA ...................................................................................... 53

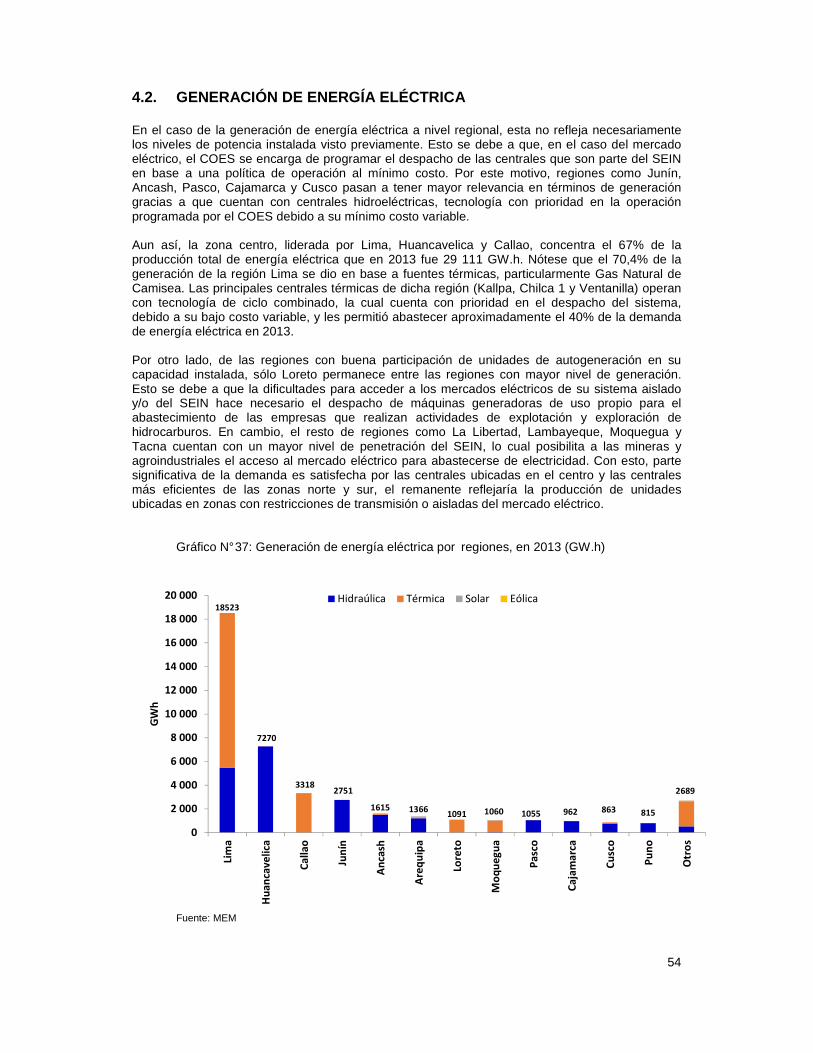

4.2. GENERACIÓN DE ENERGÍA ELÉCTRICA.......................................................... 54

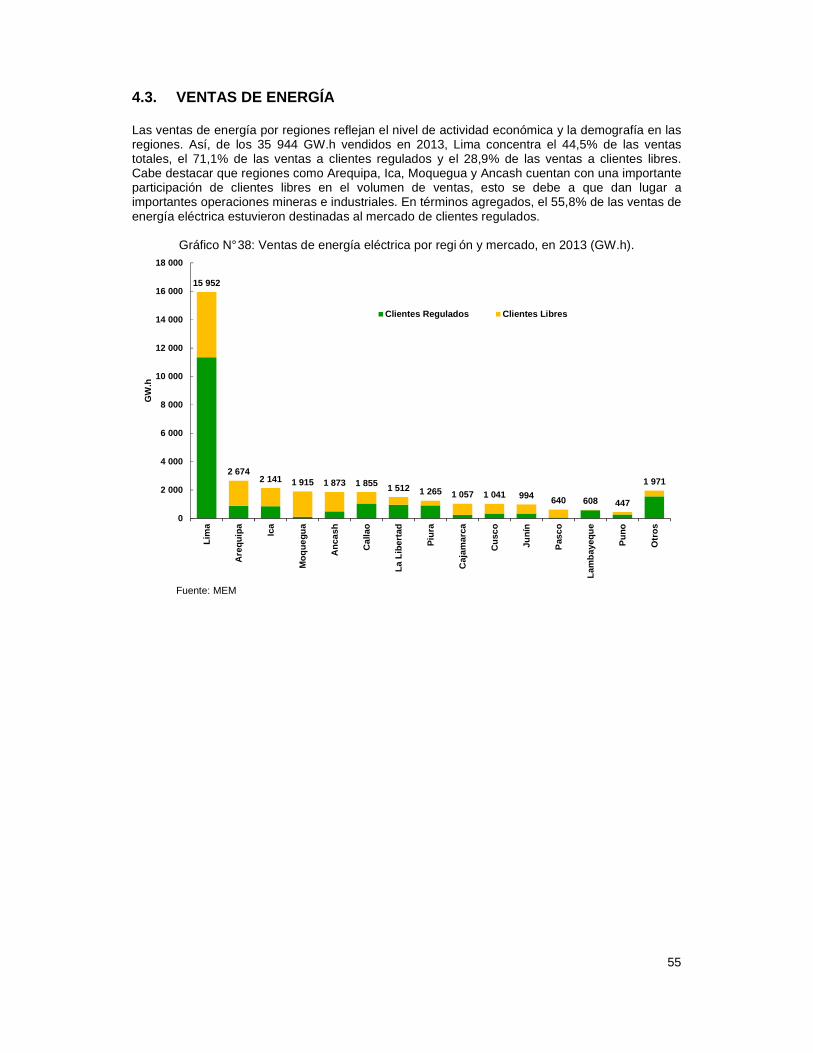

4.3. VENTAS DE ENERGÍA ........................................................................................ 55

4.4. NÚMERO DE CLIENTES ..................................................................................... 56

5. IMPULSO DE LOS RECURSOS ENERGÉTICOS RENOVABLES . ................ 58

5

5.1. RECURSOS ENERGÉTICOS RENOVABLES (RER) .......................................... 60

5.2. TENDENCIAS GLOBALES DE LOS RER NO CONVENCIONALES .................... 62

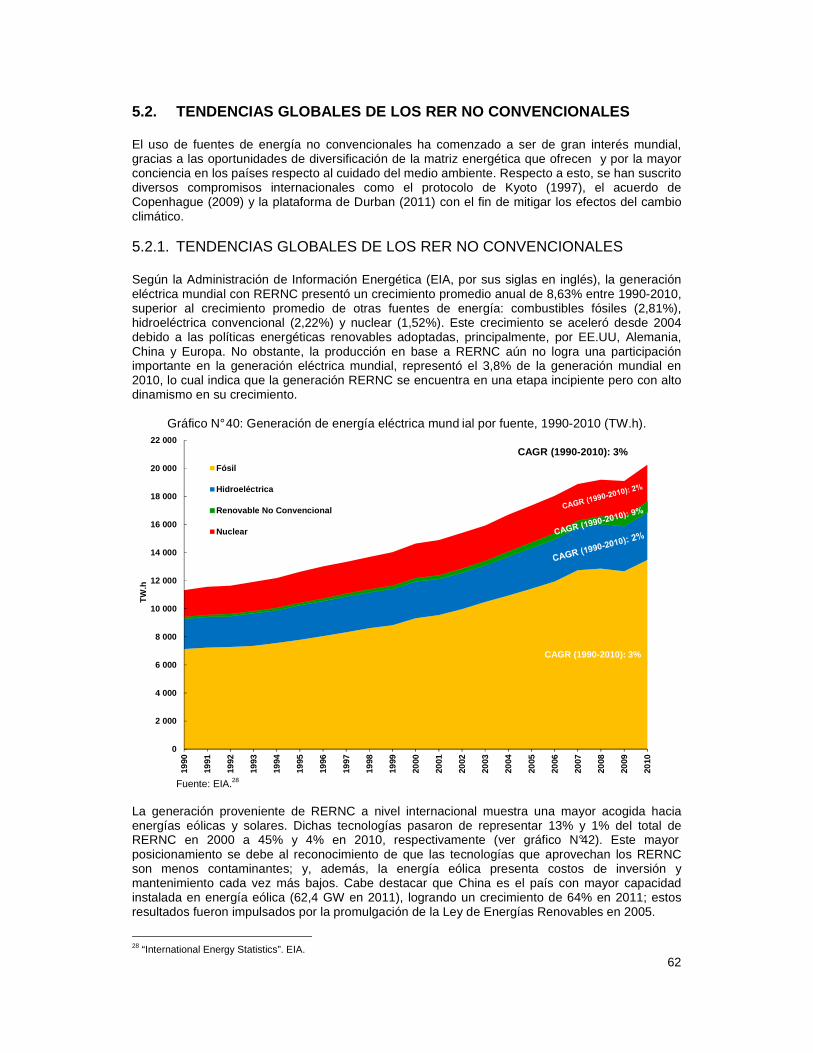

5.2.1. TENDENCIAS GLOBALES DE LOS RER NO CONVENCIONALES .......................... 62

5.2.2. INCENTIVOS AL SECTOR ................................................................................................ 63

5.3. ENERGÍAS RENOVABLES EN EL PERÚ ............................................................ 64

5.3.1. MARCO NORMATIVO QUE PROMUEVE EL USO DE RER .................................... 64

5.3.2. SUBASTAS RER DE SUMINISTRO DE ENERGÍA AL SEIN .................................... 65

5.3.3. EVOLUCIÓN DE RER NO CONVENCIONALES EN EL PERÚ ................................ 66

5.3.4. DISPONIBILIDAD DE RECURSOS ENERGÉTICOS RENOVABLES NO

CONVENCIONALES EN EL PERÚ ................................................................................ 67

6. COMPARACIÓN DEL SECTOR ELÉCTRICO PERUANO CON OTR OS PAÍSES DE LATINOAMÉRICA ........................... ............................................ 71 6.1. EL SECTOR ELÉCTRICO EN AMÉRICA LATINA ................................................ 73

7. ANEXOS .......................................................................................................... 79 7.1. ESTRUCTURA DE LOS SISTEMAS ELÉCTRICOS LATINOAMERICANOS ....... 80

7.1.1. BRASIL ............................................................................................................................... 80

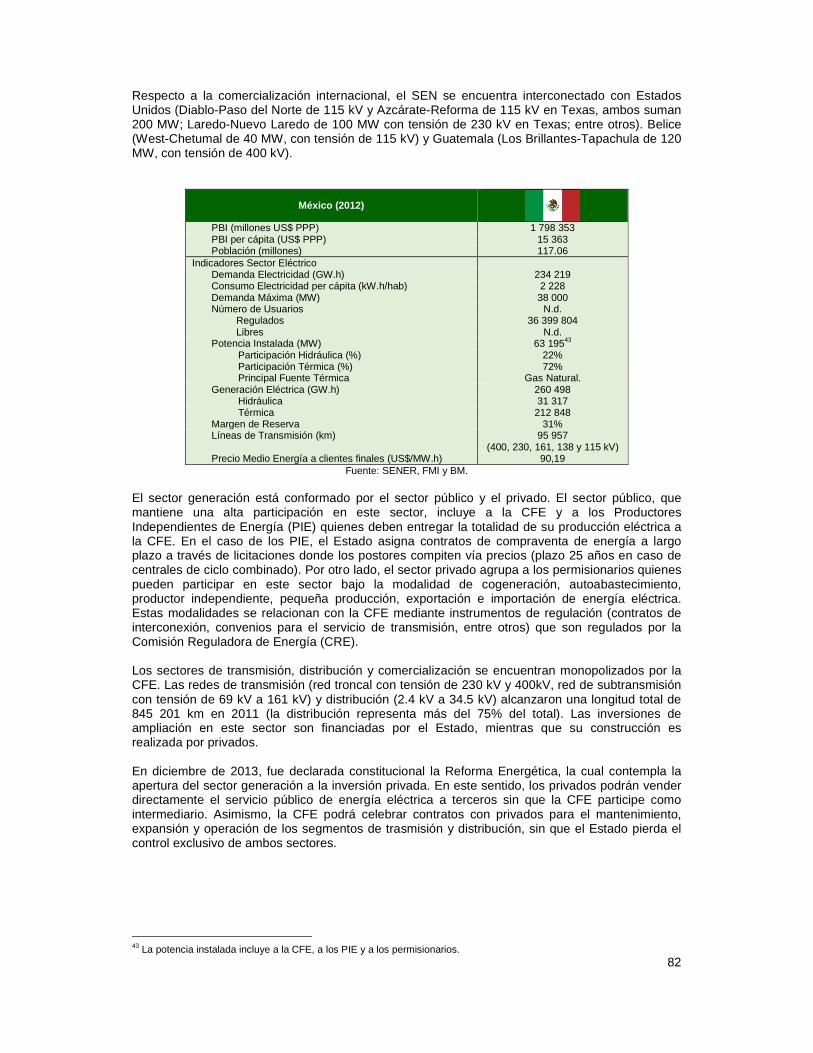

7.1.2. MÉXICO .............................................................................................................................. 81

7.1.3. ARGENTINA ...................................................................................................................... 83

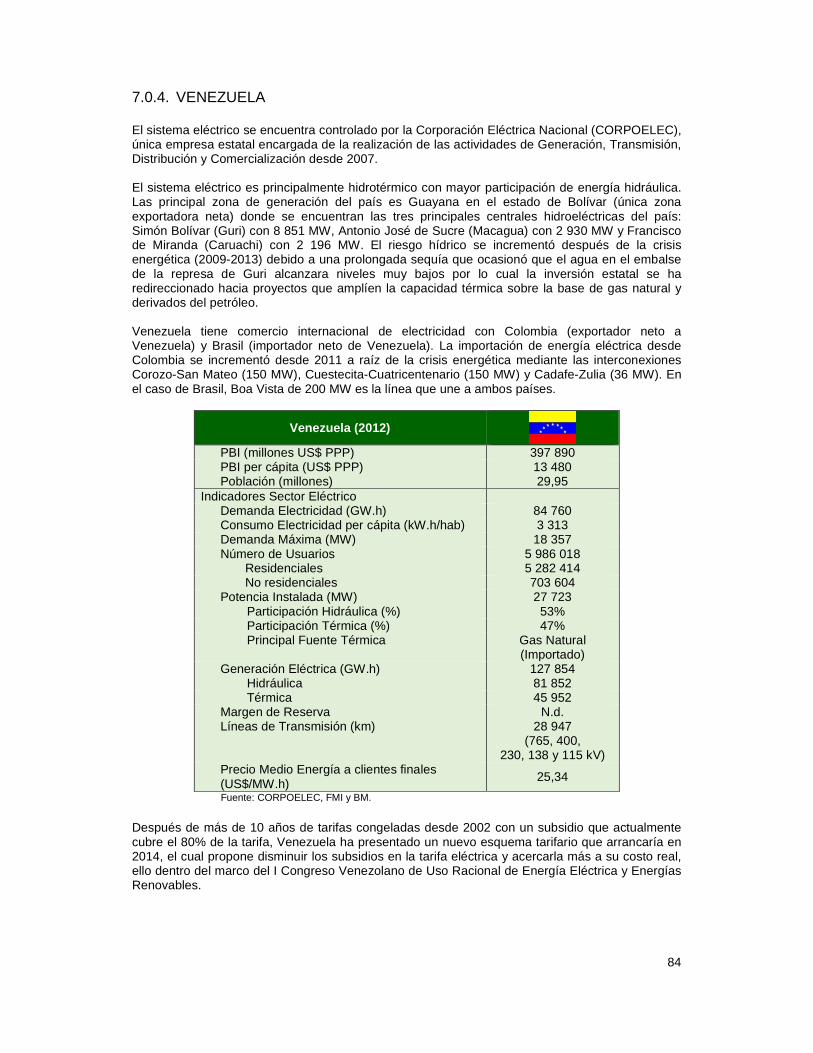

7.1.4. VENEZUELA ...................................................................................................................... 84

7.1.5. CHILE .................................................................................................................................. 85

7.1.6. COLOMBIA ........................................................................................................................ 87

7.1.7. ECUADOR .......................................................................................................................... 89

7.1.8. URUGUAY .......................................................................................................................... 90

7.1.9. PARAGUAY ....................................................................................................................... 91

7.1.10. BOLIVIA .............................................................................................................................. 92

7.2. COLOCACIONES DE EMPRESAS ELÉCTRICAS EN EL MERCADO DE

CAPITALES, 2004-2013 ............................................................................................. 94

7.3. ESTADÍSTICAS DEL SECTOR ELÉCTRICO ....................................................... 95

7.3.1. POTENCIA INSTALADA A NIVEL NACIONAL, 1995-2013 (MW) ................................................... 95

7.3.2. POTENCIA EFECTIVA A NIVEL NACIONAL, 1995-2013 (MW) ..................................................... 96

7.3.3. POTENCIA INSTALADA POR REGIÓN, EN 2013 (MW) ............................................................... 97

7.3.4. PRODUCCIÓN DE ENERGÍA ELÉCTRICA, 1995-2013 (GW.h)..................................................... 97

7.3.5. PRODUCCIÓN MENSUAL DE ENERGÍA ELÉCTRICA SEGÚN TIPO DE EMPRESA, 2013 (MW.h) .. 99

7.3.6. PRODUCCIÓN MENSUAL DE ENERGÍA ELÉCTRICA DE EMPRESAS DEL MERCADO ELÉCTRICO,

2013 (GW.h) ......................................................................................................................... 100

7.3.7. PRODUCCIÓN MENSUAL DE ENERGÍA ELÉCTRICA POR REGIÓN, 2013 (GW.h) ..................... 101

7.3.8. LONGITUD DE LÍNEAS DE TRANSMISIÓN POR NIVEL DE TENSIÓN, 1995-2013 (km) ............... 102

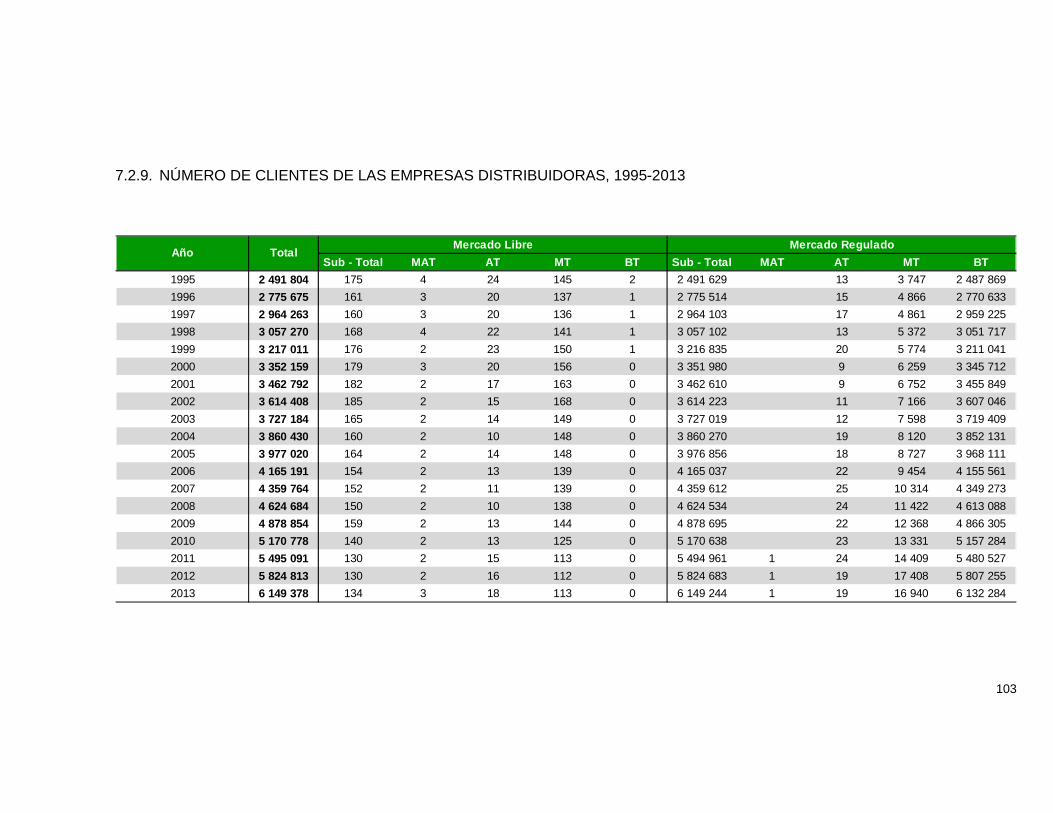

7.3.9. NÚMERO DE CLIENTES DE LAS EMPRESAS DISTRIBUIDORAS, 1995-2013 ............................ 103

6

7.3.10. NÚMERO DE CLIENTES DE LAS EMPRESAS GENERADORAS, 1995-2013 ................................. 104

7.3.11. VENTAS A CLIENTES FINALES POR REGIÓN Y MERCADO, EN 2012 (GW.h) .......................... 105

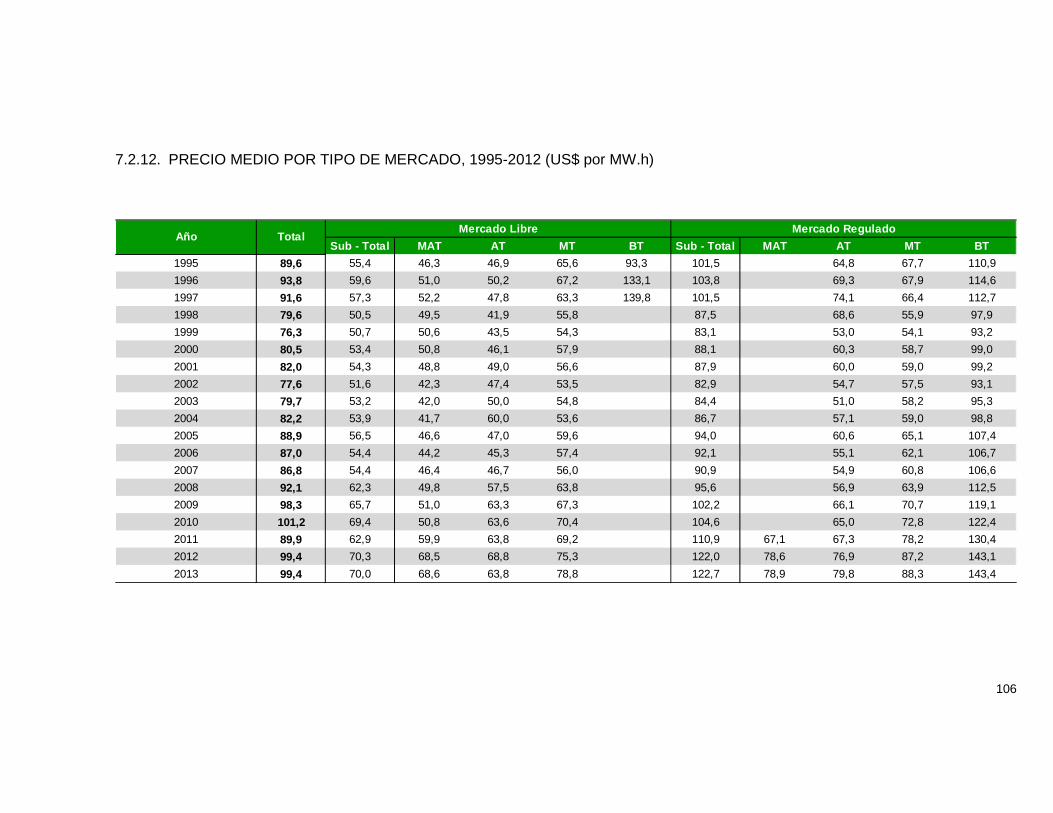

7.3.12. PRECIO MEDIO POR TIPO DE MERCADO, 1995-2012 (US$ por MW.h) ..................................... 106

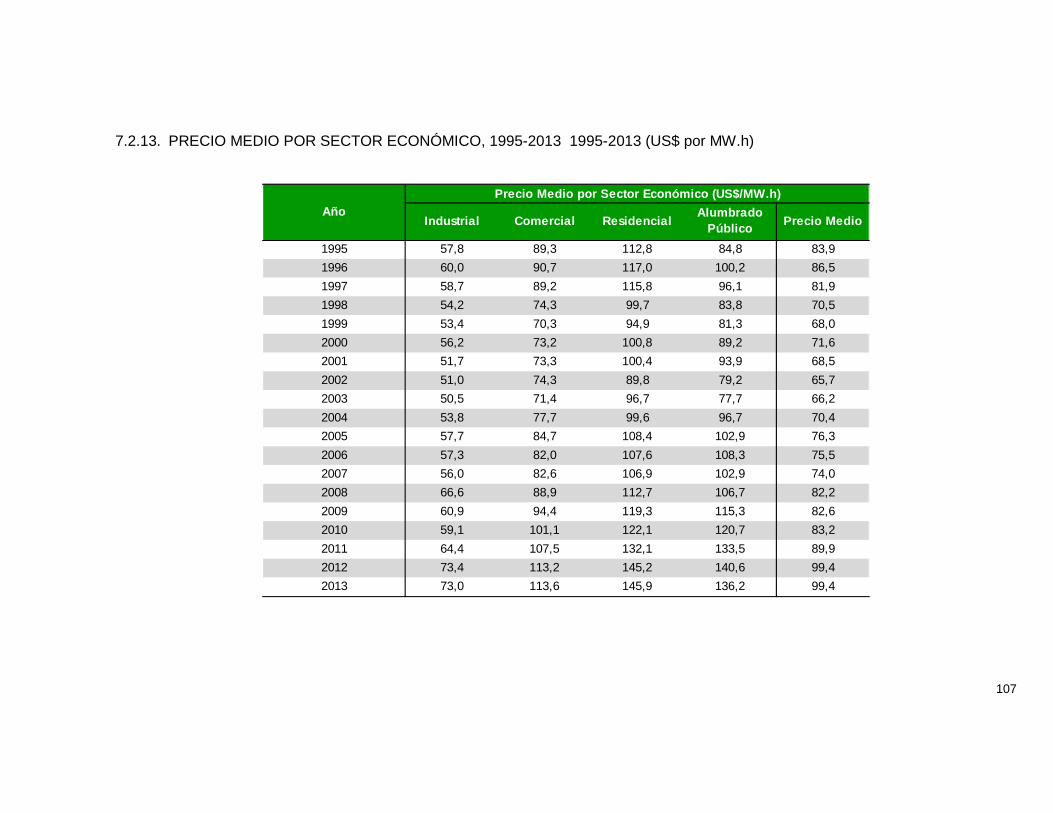

7.3.13. PRECIO MEDIO POR SECTOR ECONÓMICO, 1995-2013 1995-2013 (US$ por MW.h) ................ 107

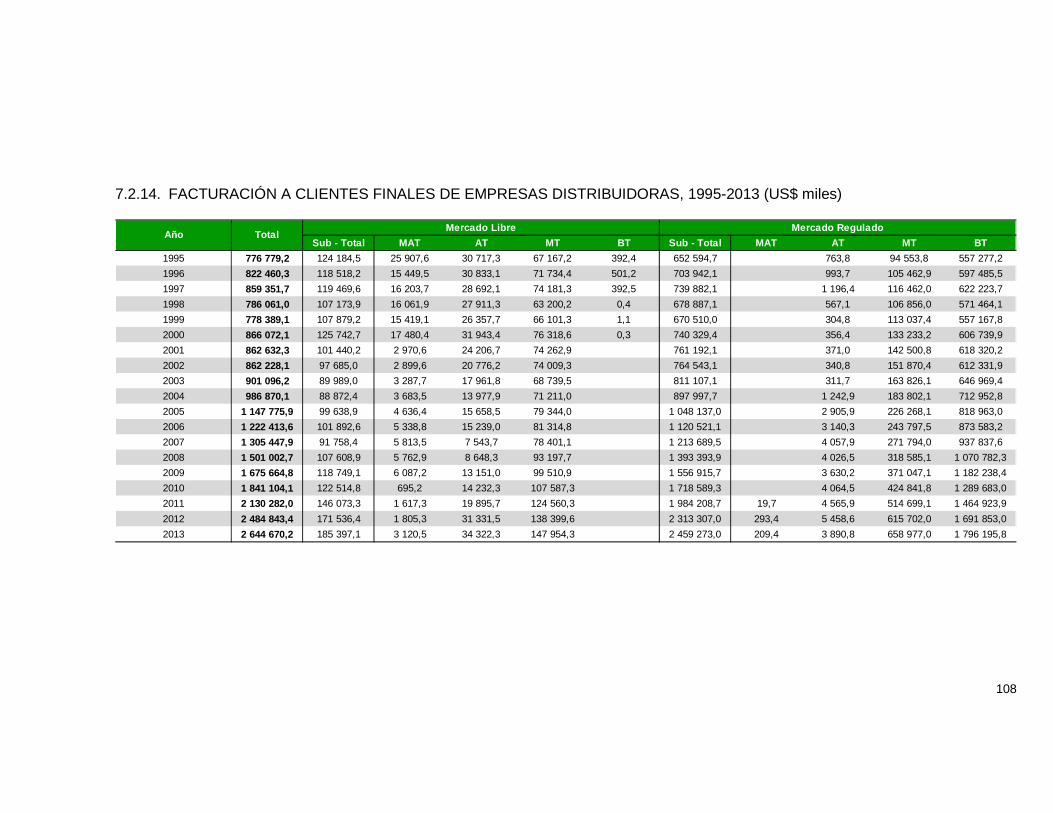

7.3.14. FACTURACIÓN A CLIENTES FINALES DE EMPRESAS DISTRIBUIDORAS, 1995-2013 (US$ miles)

………………………………………………………………………………………………………………………………………108

7.3.15. FACTURACIÓN A CLIENTES FINALES DE EMPRESAS GENERADORAS, 1995-2013 (US$ miles)

........................................................................................................................................... 109

7.3.16. FACTURACIÓN A CLIENTES FINALES POR SECTOR, 1995-2012 (US$ miles) ........................... 110

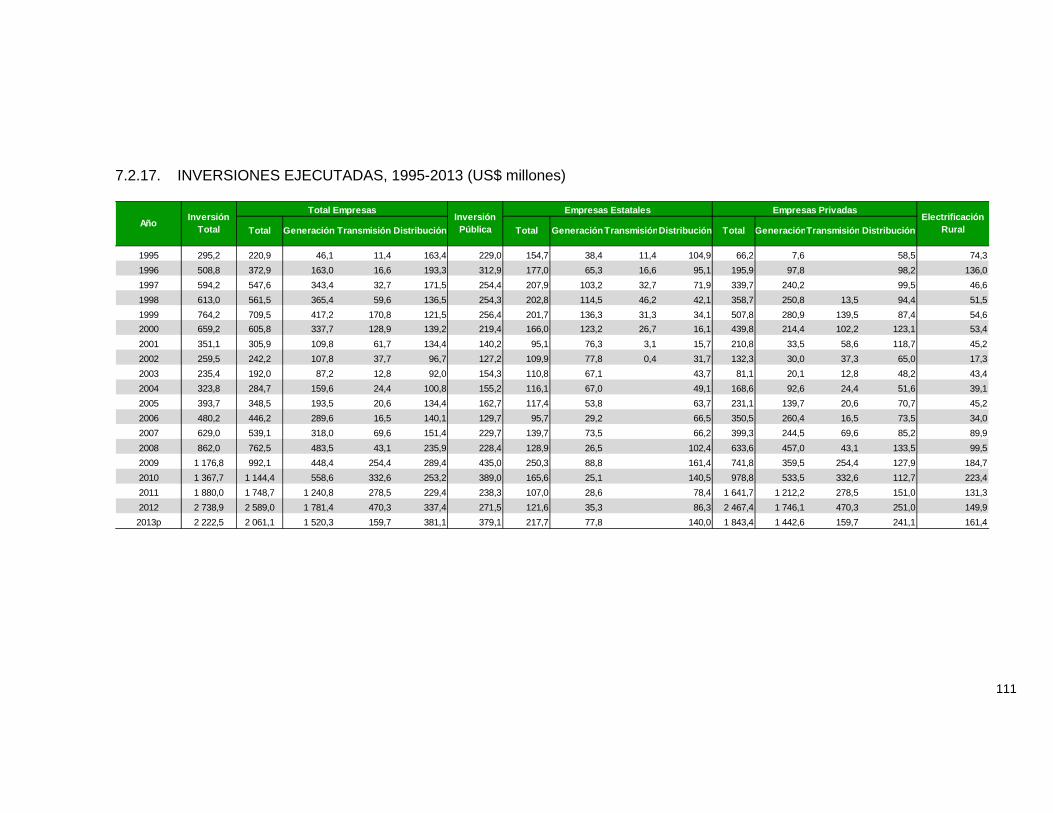

7.3.17. INVERSIONES EJECUTADAS, 1995-2013 (US$ millones) ......................................................... 111

7.3.18. POTENCIA EFECTIVA Y PRODUCCIÓN RER, EN 2013 ........................................................... 112

7.4. COMPARACIÓN PAÍSES .................................................................................. 113

7.5. RESEÑA ............................................................................................................ 114

7.6. REFERENCIAS ................................................................................................. 115

7

ABREVIATURAS ADME: Administración del Mercado Eléctrico (Uruguay). AL y C: América Latina y Caribe. ANDE: Administración Nacional de Electricidad (Paraguay). ANEEL: Agencia Nacional de Energía Eléctrica (Brasil). AT: Alta Tensión. BCRP: Banco Central de Reserva del Perú. BVL: Bolsa de Valores de Lima. BM: Banco Mundial. BT: Baja Tensión. CAF: Corporación Andina de Fomento. CAGR: Compound Annual Growth Rate. CAMMESA: Compañía Administradora del Mercado Mayorista Eléctrico Sociedad Anónima (Argentina). CDEC: Centro de Despacho Económico (Chile). CELEC EP: Corporación Eléctrica Ecuador S.A. (Ecuador). CENACE: Centro Nacional de Control de Energía. CFE: Comisión Federal de Electricidad (México). CIADI: Centro Internacional para el Arreglo de Controversias Relacionadas con las Inversiones. CIES: Consorcio de Investigación Económica y Social. CIIU: Clasificación Internacional Industrial Uniforme. CNDC: Comité Nacional de Despacho de Carga (Bolivia). CNE: Comisión Nacional de Energía (Chile). CNEL: Corporación Nacional de Electricidad S.A. (Ecuador). COES: Comité de Operación Económica del Sistema Interconectado Nacional. CONELEC: Consejo Nacional de Electricidad (Ecuador). CORPOELEC: Corporación Eléctrica Nacional (Venezuela). CRE: Comisión Reguladora de Energía (México). CREG: Comisión de Regulación de Energía y Gas (Colombia). D.L.: Decreto Legislativo. D.S.: Decreto Supremo. EIA: Energy Information Administration. EMBIG Perú: Emerging Markets Bond Index Global Perú. ENAHO: Encuesta Nacional de Hogares. ENDE: Empresa Nacional de Electricidad (Bolivia). EPE: Empresa de Pesquisa Energética (Brasil). FIT: Feed in Tariff. FMI: Fondo Monetario Internacional. IEA: International Energy Agency. IGBVL: Índice General de la Bolsa de Valores de Lima. IGV: Impuesto General a las Ventas. INEI: Instituto Nacional de Estadística e Informática. INGEMMET: Instituto Geológico Minero y Metalúrgico. MAT: Muy Alta Tensión. MEM: Ministerio de Energía y Minas. MIGA: Organismo Multilateral de Garantía de Inversiones. MinMinas: Ministerio de Minas y Energía (Colombia). MMM: Marco Macroeconómico Multianual. MT: Mediana Tensión. Olade: Organización Latinoamericana de Energía. OCDE: Organización para la Cooperación de Desarrollo Económico. Osinergmin: Organismo Supervisor de la Inversión en Energía y Minería. PBI: Producto Bruto Interno. PIE: Productores Independientes de Energía (México). PPA: Power Purchase Agreement. PPP: Power Purchase Parity. ProInversión: Agencia de Promoción de la Inversión Privada. PROINFA: Programa de Incentivos a las Fuentes Alternativas (Brasil).

8

RERNC: Recursos Renovables No Convencionales. RPS: Renewable Portfolio Standard. SADI: Sistema Argentino de Interconexión (Argentina). SEIN: Sistema Eléctrico Interconectado Nacional. SEN: Sistema Eléctrico Nacional (México). SIC: Sistema Interconectado Central (Chile). SIN: Sistema Interligado Nacional (Brasil). SING: Sistema Interconectado Norte Grande (Chile). SIP: Sistema Interconectado Patagónico (Argentina). SENER: Secretaría de Energía (México). SGT: Sistema Garantizado de Transmisión. SPT: Sistema Principal de Transmisión. SUNAT: Superintendencia Nacional de Aduanas y Administración Tributaria. UTE: Administración Nacional de Usinas y Transmisiones Eléctricas (Uruguay). VAB: Valor Agregado Bruto. VAD: Valor Agregado de Distribución.

9

RESUMEN EJECUTIVO El Perú ha experimentado un crecimiento sostenido en la última década debido principalmente a la estabilidad macroeconómica y al dinamismo de la inversión privada. El crecimiento de la economía estuvo cerca del 5% en el año 2013, valor inferior al del promedio del período 2002-2012 que fue 6,4%, explicado en parte por la incertidumbre respecto a la recuperación económica de Europa y el retiro del estímulo monetario de la Reserva Federal de Estados Unidos y al menor dinamismo de China, los cuales propiciaron una reducción en el valor de las exportaciones peruanas de bienes tradicionales. Aun así, Perú mantiene su posición como una de las economías líderes en América Latina en términos de crecimiento, habiendo logrado esto con bajos niveles de inflación. Esto ha significado además una reducción constante en el grado de riesgo país percibido por el mercado, lo cual se ha traducido en el mayor ingreso de inversión extranjera directa en diversos rubros como minería, energía, transporte, entre otros. El suministro de energía es de suma relevancia para las actividades realizadas por los diversos sectores de la economía, por este motivo la evolución del sector eléctrico ha acompañado el proceso de expansión y modernización de la economía peruana. El Valor Agregado del Subsector Electricidad y agua creció 5,6% en 2013, consolidando una participación de aproximadamente 2,2% en el PBI del país. La contribución del sector eléctrico a la recaudación de Impuesto a la Renta ascendió a S/. 953 millones en el 2013, valor del cual el sector generación representó 65%. Por otro lado, a partir de 2008 se presenta un mayor dinamismo en las inversiones privadas destinadas a las actividades de generación, transmisión y distribución. Estas ascendieron a US$ 2 223 millones en 20131, lo cual representa aproximadamente 4% de la inversión total realizada en el país en dicho año. Finalmente, la presencia de empresas del sector eléctrico en la Bolsa de Valores de Lima ha significado una mejora en las posibilidades de diversificación de las carteras de los inversionistas del mercado de capitales. La oferta del sector, en sus tres segmentos, se viene fortaleciendo gradualmente de tal manera que respondió al crecimiento de la demanda. La potencia instalada del mercado eléctrico2 ascendió a 9 338 MW en 2013, en el caso de capacidad de generación destinada a uso propio esta fue 1 473 MW. El aprovechamiento del gas natural proveniente de Camisea para las actividades de generación implicó el aumento de la tecnología termoeléctrica en las inversiones del segmento, esto se expresa en una tasa de crecimiento promedio anual de la potencia instalada de 11,7% en el período 2004-2013 (centralizada en Lima), mientras que la tecnología hidráulica lo hizo en 1,8%. Esto se ha visto traducido en el incremento de la participación de las fuentes térmicas en la producción de energía, que pasaron de representar el 10% en 2001 a 46% en 2013, crecimiento principalmente basado en el uso de gas natural. La máxima demanda del SEIN en 2013 ascendió a 5 575 MW y fue abastecida principalmente por generación hidráulica y gas natural (50,5% y 45,5%, respectivamente); esto implica que el margen de reserva (respecto a la máxima demanda) fue 32%. Desde 2009, la potencia efectiva y la máxima demanda crecieron a una tasa promedio anual de 9,8% y 6%, respectivamente, lo cual explica el crecimiento del margen de reserva en los últimos años. En el caso de las redes de transmisión y distribución, estas han pasado por un proceso de ampliación, repotenciación y modernización continuo. Sin embargo, la centralización de la oferta en la zona centro ha provocado congestión en las líneas troncales de transmisión a medida que la demanda de las zonas norte y sur ha crecido. Esto se ha visto traducido en el incremento del porcentaje de pérdidas de energía eléctrica en el sistema de transmisión, lo cual significa una pérdida de eficiencia para el SEIN. En contraste, las redes de distribución han mostrado una reducción en su porcentaje de pérdidas, esta mejora estaría concentrada en las grandes urbes del país.

1 Cifras preliminares 2 Sistema Interconectado Nacional – SEIN y Sistemas Aislados.

10

El promedio del precio spot, o costo marginal de corto plazo, fue US$ 26,5 por MW.h en 2013, lo cual representó una disminución de 14% respecto al promedio de 2012. Esto se debe a la mayor participación del despacho de unidades a gas natural, que presentan un costo variable relativamente barato, lo cual ha permitido además la estabilización del costo de la operación, que depende menos de los derivados del petróleo. Por otro lado, la tarifa en barra (incluye generación y transmisión) ha experimentado ligeros pero sucesivos aumentos debido a la actualización del precio del gas natural de Camisea y a los mayores cargos presentes en el peaje de transmisión. Así, en 2013 ésta se ubicó alrededor de US$ 40,2 por MW.h, 3% más que en el año previo. En el caso del precio medio de la electricidad (incluye generación, trasmisión y distribución), este ascendió a US$ 99,3 por MW.h en 2013, sin embargo existe una clara diferencia por segmento: US$ 118,5 y US$ 67,8 por MW.h para distribución y generación, respectivamente. Existe una clara heterogeneidad en el mercado eléctrico a nivel regional que se explica por las diferencias en la disponibilidad de fuentes de generación, acceso al SEIN, presencia de usuarios con importante consumo de electricidad, densidad poblacional, entre otros. Así, la zona centro concentra gran parte de la capacidad instalada de generación eficiente hidráulica y térmica (gas natural de Camisea) en 2013, con lo cual destacan regiones como Lima (4 847 MW), Huancavelica (1 024 MW), Callao (610 MW) y Junín (446 MW). En contraste, regiones en las cuales las principales actividades económicas se desarrollan en zonas remotas, como es el caso de la minería en la sierra y de la explotación de hidrocarburos en la selva, cuentan con una mayor presencia de unidades de auto generación. Estas diferencias también se expresan en el consumo regional de energía, Lima concentra el 44,4% de las ventas totales, el 56,6% de las ventas a clientes regulados y el 29% de las ventas a clientes libres en 2013. Arequipa, Ica, Moquegua y Ancash concentran gran parte del consumo de clientes libres fuera de la capital debido a las importantes operaciones mineras e industriales. Por otro lado, Perú ha venido incorporando recursos energéticos renovables no convencionales (RERNC) a la capacidad instalada de generación, en línea con el desarrollo que estas tecnologías han tenido en el mundo. La preocupación por el medio ambiente y la diversificación de la matriz energética han sido las principales motivaciones para las reformas llevadas a cabo por el Estado con el fin de, paulatinamente, hacer viable un parque generador que aproveche la energía eólica, solar, biomasa y geotérmica3. A la fecha, se ha realizado tres licitaciones de suministro con energía RERNC las cuales suman un total aproximado de 882 MW de potencia instalada adjudicada. Cabe indicar, que sólo el potencial eólico asciende a 77 000 MW4. Finalmente, las reformas del sector eléctrico en los principales países de América Latina y el Caribe (ALyC) se centraron principalmente en la desintegración vertical de la industria y en el otorgamiento de incentivos a la inversión privada. No obstante, algunos países (como Venezuela, Ecuador y Bolivia) optaron por incrementar la presencia del Estado y por fomentar la integración en el sector. La generación de electricidad en ALyC se produce con fuentes más limpias (mayor participación hidráulica) y mostró mayor dinamismo que la generación eléctrica mundial (caracterizada por tener mayor participación de combustibles fósiles, en particular de carbón). En 2012, Perú fue el 7mo país en términos de demanda de energía y de PBI, además se ha mantenido como uno de los países con menor intensidad de uso de energía eléctrica a pesar de los avances experimentados en la última década. Por otro lado, a pesar de contar con una importante participación de generación hidráulica, el precio medio de la energía eléctrica en Perú ascendió a 99,4 por MW.h, y entre 2004 y 2013 creció a una tasa promedio anual de 5%. Cabe mencionar que países como Argentina y Venezuela cuentan con un esquema de control de precios que los ponen en una mejor posición en términos de precios con respecto a Perú.

3 También se considera como RERNC a las centrales hidroeléctricas con una capacidad instalada inferior a 20 MW. 4 Atlas Eólico del Perú, MEM/DGER/DFC, Noviembre, 2008

11

1. INFORMACIÓN SOBRE EL PERÚ

12

CAPÍCAPÍCAPÍCAPÍTULO 1TULO 1TULO 1TULO 1 El conjunto de reformas económicas implementado a principios de la década de 1990 tuvo éxito en promover la inversión privada bajo condiciones de libre mercado. El crecimiento sostenido experimentado por Perú en la última década ha sido propiciado por la estabilidad macroeconómica (control de la inflación, finanzas públicas saludables, bajo nivel de endeudamiento y reducción del riesgo país) y el gran dinamismo de la inversión privada en dicho período. La tasa de crecimiento promedio anual (CAGR por sus siglas en inglés) del PBI, en términos reales, fue 6,8% entre 2006 y 2013. Esto ha permitido que el ingreso per cápita más que se duplique, pasando de US$ 2 854 en 2005 a aproximadamente US$ 6 800 en 2013. Este desempeño favorable ha permitido que Perú sobresalga como una de las economías de mayor crecimiento y menor inflación en el mundo. Uno de los sectores fundamentales para permitir dicho aprovechamiento es el sector energético, particularmente el eléctrico. La totalidad de las actividades económicas que se realizan en el país requieren, con diversa intensidad, del uso de electricidad. Por este motivo, los proyectos y la expansión de las operaciones de los sectores económicos deben tomar en cuenta el suministro de energía, el cual permitirá darle viabilidad a dichas inversiones.

13

1.1. ECONOMÍA Desde hace más de una década, Perú se destaca por mostrar indicadores macroeconómicos positivos gracias a la aplicación de políticas económicas responsables que han propiciado estabilidad y crecimiento económico, y reducción de la pobreza. El actual gobierno tiene el objetivo de mantener el crecimiento económico y promover una mayor inclusión social para mejorar la calidad de vida de la población. a) Dinámico crecimiento económico La expansión de la economía peruana fue progresiva desde 2003 y se desaceleró por la crisis financiera internacional en 2009, para luego recuperarse en 2010. La tasa de crecimiento promedio anual5 (CAGR por sus siglas en inglés) del PBI, en términos reales, fue 6,8% entre 2006 y 2013. Esto ha permitido que el ingreso per cápita se incremente., pasando de US$ 2 854 en 2005 a aproximadamente de US$ 6 800 en 2013. Este comportamiento se refleja principalmente en una creciente clase media y en un mercado doméstico dinámico.

Gráfico N° 1: Crecimiento del PBI, 2000-2013 (Var. %).

0%

2%

4%

6%

8%

10%

12%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Var

. % a

nual

Promedio 2006 - 2013: 6.8%

Promedio 2000 - 2005: 4.0%

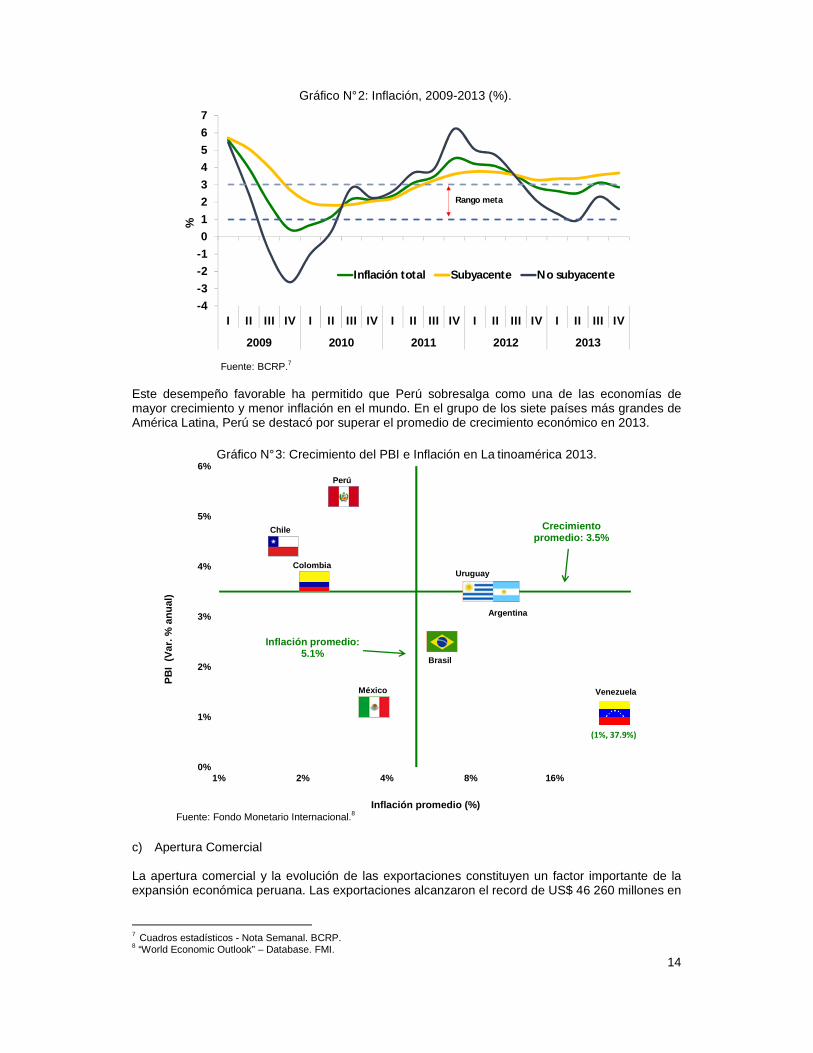

Fuente: BCRP.6 b) Baja Inflación El Banco Central de Reserva del Perú (BCRP) se encarga autónomamente de la política monetaria. En 2002, el BCRP adoptó un esquema de Metas Explícitas de Inflación, este busca mantenerla dentro del rango de 1% a 3%, considerando como su instrumento de política a la tasa de interés de referencia. Durante la década pasada, la inflación se ha mantenido bajo control, con un nivel promedio de 2,7% anual. En 2013, esta culminó el año en 2,86%, es decir, dentro de la banda de meta inflacionaria del BCRP (ver gráfico N°2). Un factor que podría incrementarla sería la presión alcista de los salarios en Lima Metropolitana como en otras ciudades.

5 Para el cálculo de la tasa de crecimiento promedio anual, o CAGR, se considera el promedio geométrico de las tasas de crecimiento anual durante el período de evaluación. 6 Cuadros estadísticos - Nota Semanal. BCRP.

14

Gráfico N° 2: Inflación, 2009-2013 (%).

-4

-3

-2

-1

0

1

2

3

4

5

6

7

I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013

%

Inflación total Subyacente No subyacente

Rango meta

Fuente: BCRP.7

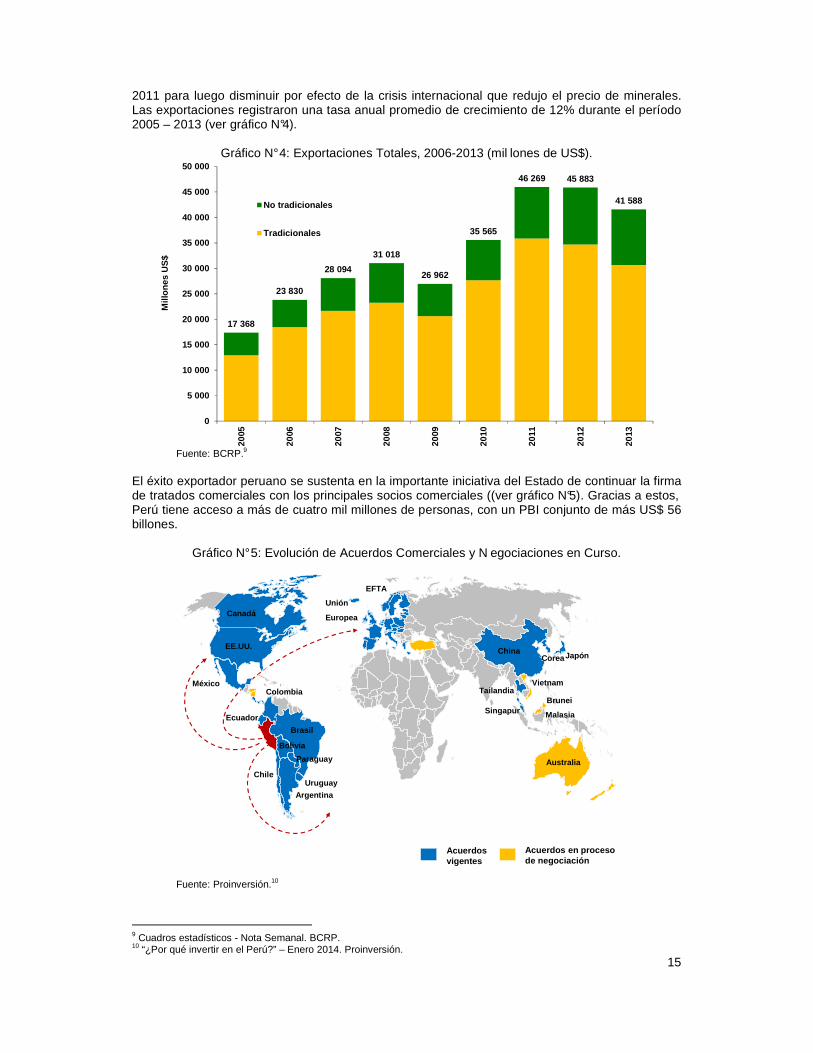

Este desempeño favorable ha permitido que Perú sobresalga como una de las economías de mayor crecimiento y menor inflación en el mundo. En el grupo de los siete países más grandes de América Latina, Perú se destacó por superar el promedio de crecimiento económico en 2013.

Gráfico N° 3: Crecimiento del PBI e Inflación en La tinoamérica 2013.

0%

1%

2%

3%

4%

5%

6%

1% 2% 4% 8% 16%

Inflación promedio (%)

PB

I (V

ar.%

anu

al)

Crecimientopromedio: 3.5%

Inflación promedio: 5.1%

(1%, 37.9%)

Venezuela

Perú

Chile

ColombiaUruguay

Argentina

Brasil

México

Fuente: Fondo Monetario Internacional.8

c) Apertura Comercial La apertura comercial y la evolución de las exportaciones constituyen un factor importante de la expansión económica peruana. Las exportaciones alcanzaron el record de US$ 46 260 millones en

7 Cuadros estadísticos - Nota Semanal. BCRP. 8 “World Economic Outlook” – Database. FMI.

15

2011 para luego disminuir por efecto de la crisis internacional que redujo el precio de minerales. Las exportaciones registraron una tasa anual promedio de crecimiento de 12% durante el período 2005 – 2013 (ver gráfico N°4).

Gráfico N° 4: Exportaciones Totales, 2006-2013 (mil lones de US$).

17 368

23 830

28 094

31 018

26 962

35 565

46 269 45 883

41 588

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

2005

2006

2007

2008

2009

2010

2011

2012

2013

Mill

ones

US

$Series3

No tradicionales

Tradicionales

Fuente: BCRP.9

El éxito exportador peruano se sustenta en la importante iniciativa del Estado de continuar la firma de tratados comerciales con los principales socios comerciales ((ver gráfico N°5). Gracias a estos, Perú tiene acceso a más de cuatro mil millones de personas, con un PBI conjunto de más US$ 56 billones.

Gráfico N° 5: Evolución de Acuerdos Comerciales y N egociaciones en Curso.

JapónChina

Australia

CoreaEE.UU.

México

Canadá

Ecuador

Colombia

Brasil

Chile

Argentina

Uruguay

Paraguay

Bolivia

Tailandia Vietnam

SingapurBrunei

Unión

Europea

EFTA

Malasia

Acuerdos vigentes

Acuerdos en proceso de negociación

Fuente: Proinversión.10

9 Cuadros estadísticos - Nota Semanal. BCRP. 10 “¿Por qué invertir en el Perú?” – Enero 2014. Proinversión.

16

d) Sólidas Finanzas Públicas El crecimiento económico, unido a un manejo responsable de la economía, ha permitido una situación saludable y positiva en las finanzas públicas. La deuda pública externa e interna (como porcentaje del PBI) muestra una reducción sostenida, disminuyendo desde un nivel de 47,1% en 2003 a 19,2% en 2013. El país registró superávit fiscales en el periodo 2006-2008, lo cual permitió financiar el plan de estímulo durante la crisis de 2009-2010. A partir de 2011, el país volvió a registrar superávit fiscal.

Gráfico N° 6: Resultado Fiscal y Deuda Pública, 200 0-2013 (% del PBI).

-3,2%

-2,7%

-2,2%

-1,7%

-1,1%

-0,3%

2,3%

2,9%

2,4%

-1,3%

-0,3%

1,9%2,1%

0,8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

% P

BI%

PB

I

Resultado fiscal Deuda pública (eje derecho)

Fuente: BCRP.11 El Marco Macroeconómico Multianual (MMM) resume los principales lineamientos de política fiscal de la gestión del Ministerio de Economía y Finanzas:

� Trayectoria progresiva hacia un equilibrio fiscal en las cuentas estructurales. � Fortalecimiento del espacio fiscal. En el período 2014 - 2016, se tiene como meta registrar

un superávit fiscal promedio de 0,6% del PBI. � Procurar una posición fiscal contracíclica. � Objetivo de deuda pública a US$ 50 000 millones al 2016 (15,7% del PBI). � Aumento de los ingresos fiscales permanentes. � Potenciar la capacidad de absorción del sector público para invertir eficientemente los

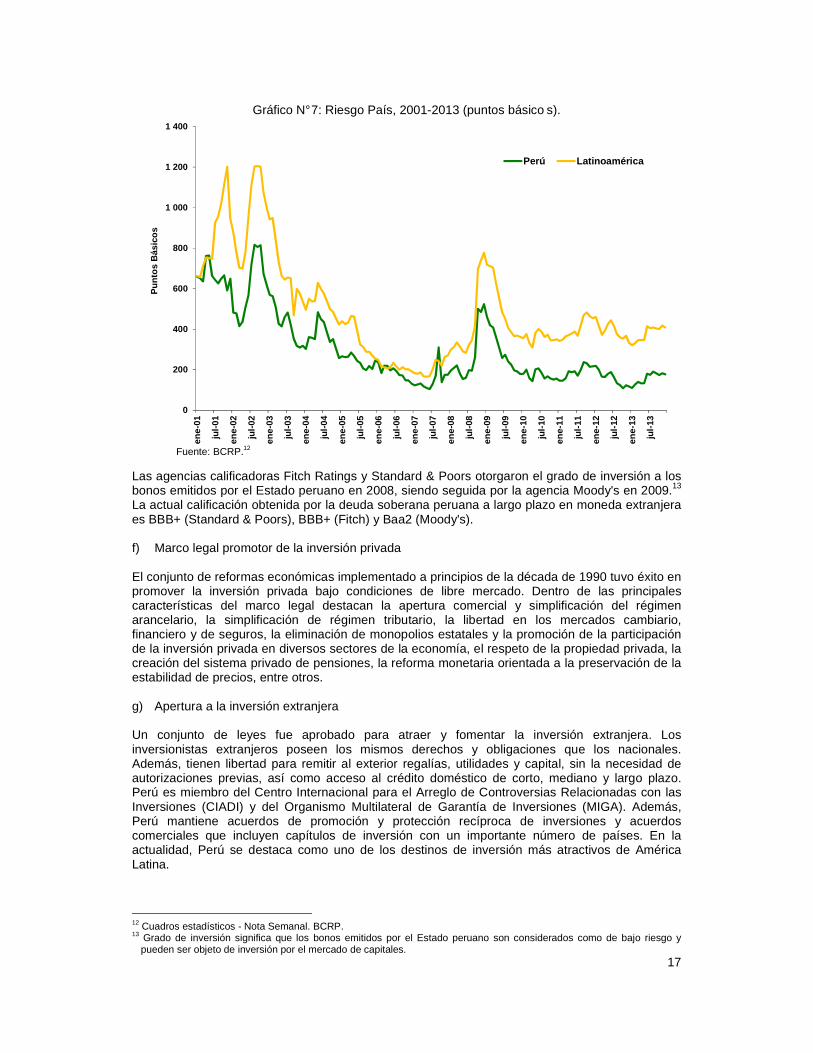

recursos públicos. e) Bajo riesgo país y grado de inversión La prima por riesgo país, medida a través del índice Emerging Markets Bond Index Global Perú ("EMBIG Perú"), muestra una tendencia decreciente desde 2002 (con excepción del periodo de crisis financiera de 2009) y se ubica permanentemente por debajo del promedio de América Latina (ver gráfico N°7).

11 Cuadros estadísticos - Nota Semanal. BCRP.

17

Gráfico N° 7: Riesgo País, 2001-2013 (puntos básico s).

0

200

400

600

800

1 000

1 200

1 400

ene-

01

jul-0

1

ene-

02

jul-0

2

ene-

03

jul-0

3

ene-

04

jul-0

4

ene-

05

jul-0

5

ene-

06

jul-0

6

ene-

07

jul-0

7

ene-

08

jul-0

8

ene-

09

jul-0

9

ene-

10

jul-1

0

ene-

11

jul-1

1

ene-

12

jul-1

2

ene-

13

jul-1

3

Pun

tos

Bás

icos

Perú Latinoamérica

Fuente: BCRP.12

Las agencias calificadoras Fitch Ratings y Standard & Poors otorgaron el grado de inversión a los bonos emitidos por el Estado peruano en 2008, siendo seguida por la agencia Moody's en 2009.13 La actual calificación obtenida por la deuda soberana peruana a largo plazo en moneda extranjera es BBB+ (Standard & Poors), BBB+ (Fitch) y Baa2 (Moody's). f) Marco legal promotor de la inversión privada El conjunto de reformas económicas implementado a principios de la década de 1990 tuvo éxito en promover la inversión privada bajo condiciones de libre mercado. Dentro de las principales características del marco legal destacan la apertura comercial y simplificación del régimen arancelario, la simplificación de régimen tributario, la libertad en los mercados cambiario, financiero y de seguros, la eliminación de monopolios estatales y la promoción de la participación de la inversión privada en diversos sectores de la economía, el respeto de la propiedad privada, la creación del sistema privado de pensiones, la reforma monetaria orientada a la preservación de la estabilidad de precios, entre otros. g) Apertura a la inversión extranjera Un conjunto de leyes fue aprobado para atraer y fomentar la inversión extranjera. Los inversionistas extranjeros poseen los mismos derechos y obligaciones que los nacionales. Además, tienen libertad para remitir al exterior regalías, utilidades y capital, sin la necesidad de autorizaciones previas, así como acceso al crédito doméstico de corto, mediano y largo plazo. Perú es miembro del Centro Internacional para el Arreglo de Controversias Relacionadas con las Inversiones (CIADI) y del Organismo Multilateral de Garantía de Inversiones (MIGA). Además, Perú mantiene acuerdos de promoción y protección recíproca de inversiones y acuerdos comerciales que incluyen capítulos de inversión con un importante número de países. En la actualidad, Perú se destaca como uno de los destinos de inversión más atractivos de América Latina.

12 Cuadros estadísticos - Nota Semanal. BCRP. 13 Grado de inversión significa que los bonos emitidos por el Estado peruano son considerados como de bajo riesgo y

pueden ser objeto de inversión por el mercado de capitales.

18

2. IMPORTANCIA DEL SECTOR ELÉCTRICO

19

CAPÍCAPÍCAPÍCAPÍTULO 2TULO 2TULO 2TULO 2 La importancia del sector eléctrico se fundamenta en asegurar el abastecimiento eficiente del suministro de energía para el desarrollo de las diversas actividades económicas nacionales. Otro aspecto, desde el punto de vista económico, es la evolución de la demanda de electricidad porque resulta un instrumento que permite predecir el nivel de actividad económica en el corto plazo, esto debido al alto nivel de correlación que existe entre ambas. Por otro lado, las empresas del sector eléctrico aportan en la recaudación de impuestos, y tienen una mayor relevancia en este rubro que en el nivel de actividad económica general. Esto se debe a que el cálculo del crecimiento del PBI incluye al sector informal, el cual no aporta a los ingresos tributarios del Estado. Asimismo, las inversiones realizadas en proyectos y ampliaciones en los distintos segmentos del sector eléctrico han mostrado un dinamismo superior al de la inversión total realizada en el país durante los últimos diez años. En el caso del empleo, el sector eléctrico no es intensivo en el uso de mano de obra por lo cual su demanda por trabajadores no representa un porcentaje significativo de la Población Económicamente Activa Ocupada. Finalmente, las empresas del sector eléctrico que listan en la Bolsa de Valores de Lima han aportado en la mejora de las posibilidades de diversificación de los inversionistas del mercado de capitales nacional. Cabe mencionar que las actividades económicas relacionadas al sector son percibidas como de bajo riesgo; además de ser empresas respaldadas financieramente por grandes grupos económicos a nivel internacional.

20

2.1. EN EL VALOR AGREGADO El Valor Agregado Bruto (VAB) del país ascendió a 226,5 miles de millones de soles de 1994 en 2013, esto implica un crecimiento de 5,2% respecto al año previo. Por otro lado, el subsector electricidad y agua creció 5,6% en 2013, alcanzando aproximadamente 5 mil millones de soles de 1994. En este sentido, dicho subsector representó el 2,2% del PBI nacional en 2013, valor que corresponde también al promedio del período 1994-2013. A partir de 2002, se aprecia una reducción ligera pero sostenida en dicha participación, esto se debe a la gran expansión del sector minero entre 1994 y 2007, período en el que triplicó su participación en el PBI nacional.

Gráfico N° 8: Evolución del Valor Agregado del Subs ector Electricidad y Agua, y su participación en el VAB, 1994-2013 (millones de nuevos soles de 1994).

0

1 000

2 000

3 000

4 000

5 000

6 000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013p1,5%

1,7%

1,9%

2,1%

2,3%

2,5%

2,7%

2,9%

Mill

ones

de

Nue

vos

Sol

es (1

994)

% en el V

AB

Valor Agregado del Sector Eléctrico

Participación en el VAB

Fuente: INEI.14

El crecimiento del sector eléctrico está altamente correlacionado con el desempeño de la economía nacional (ver gráfico N°9). Esto se debe a que todas las actividades económicas requieren del uso de energía eléctrica en diversas intensidades, siendo los sectores minería e industrial los principales usuarios eléctricos. Por este motivo, la evolución del sector eléctrico es considerada un indicador líder del desempeño de la economía y suele ser utilizado para realizar estimaciones sobre la misma.

14 Series Nacionales – Estadística Económica. INEI.

21

Gráfico N° 9: Evolución de la tasa de crecimiento a nualizada del VAB y del sector eléctrico, 2003-2013 (%).

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

ene-

03

jul-0

3

ene-

04

jul-0

4

ene-

05

jul-0

5

ene-

06

jul-0

6

ene-

07

jul-0

7

ene-

08

jul-0

8

ene-

09

jul-0

9

ene-

10

jul-1

0

ene-

11

jul-1

1

ene-

12

jul-1

2

ene-

13

jul-1

3

Var

. % m

ensu

alValor Agregado Bruto Valor Agregado del Sector Eléctrico

Fuente: INEI.15

En base a los datos históricos del INEI, se estimó16 la elasticidad entre el crecimiento de la demanda total de energía eléctrica y del PBI siendo aproximadamente 1,01 para el período 2002-2013, es decir, por cada 1% de crecimiento del PBI la demanda de electricidad creció, en promedio, 1,01% en dicho período. Esta sensibilidad está muy relacionada a la intensidad de uso de electricidad de la estructura productiva del país.

15 Series Nacionales – Estadística Económica. INEI. 16 Estimación efectuada por Macroconsult

22

2.2. EN LA RECAUDACIÓN La Superintendencia Nacional de Aduanas y Administración Tributaria (SUNAT) registró un crecimiento anual de 5,8% en los ingresos tributarios recaudados internamente en 2013. Según OSINERGMIN, para una muestra de 41 empresas del sector eléctrico, la contribución al fisco de estas en impuesto a la renta sería de S/. 953 millones en el 2013, valor superior en 70% a lo pagado en 2004.17 El segmento de generación contribuiría con el 65% del total, mientras que transmisión el 5%. El mayor crecimiento de los segmentos de generación y distribución se debe a que son los que experimentaron un mayor dinamismo en términos de inversión y ventas de energía eléctrica.

Gráfico N° 10: Ingresos tributarios por Impuesto a la Renta recaudados del sector eléctrico.

362

49

151

621

54

279

0

100

200

300

400

500

600

700

Generadoras Transmisoras Distribuidoras

Mill

ones

de

Nue

vos

Sol

es

2004 2013

Fuente: OSINERGMIN.

17 “Consultoría para el análisis y procesamiento de la información económica financiera 2012-2013” Elaborado por Gestión & Energía para OSINERGMIN.

23

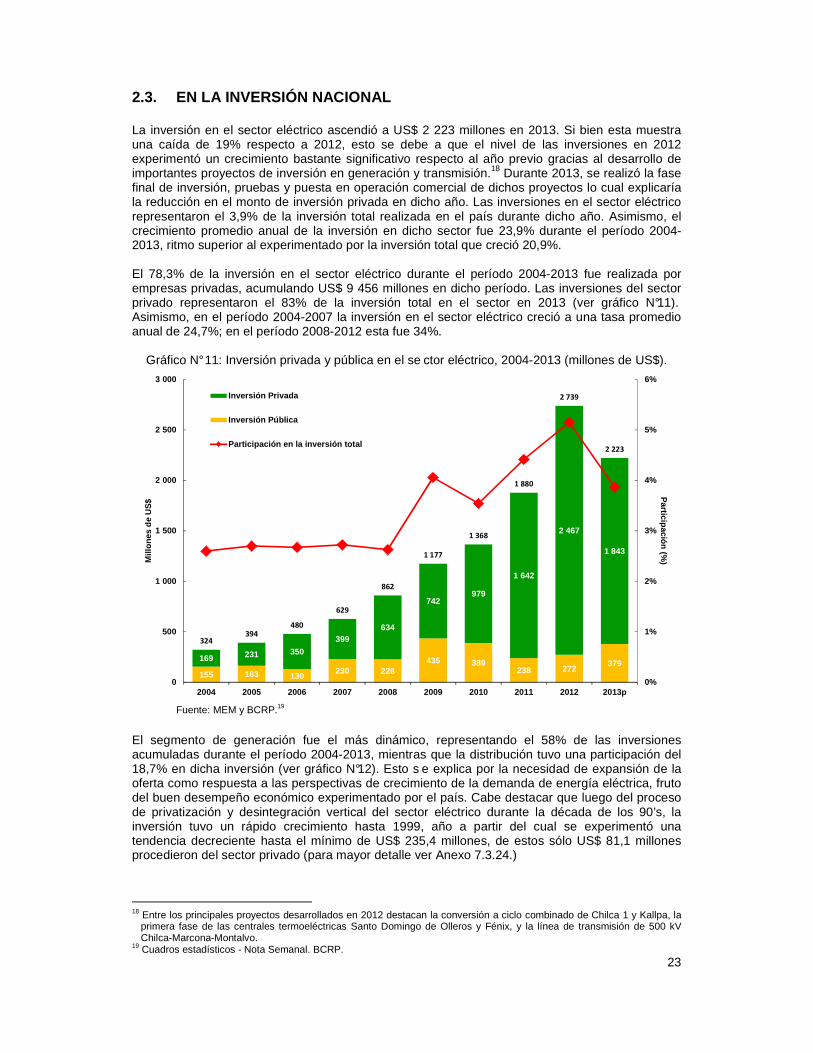

2.3. EN LA INVERSIÓN NACIONAL La inversión en el sector eléctrico ascendió a US$ 2 223 millones en 2013. Si bien esta muestra una caída de 19% respecto a 2012, esto se debe a que el nivel de las inversiones en 2012 experimentó un crecimiento bastante significativo respecto al año previo gracias al desarrollo de importantes proyectos de inversión en generación y transmisión.18 Durante 2013, se realizó la fase final de inversión, pruebas y puesta en operación comercial de dichos proyectos lo cual explicaría la reducción en el monto de inversión privada en dicho año. Las inversiones en el sector eléctrico representaron el 3,9% de la inversión total realizada en el país durante dicho año. Asimismo, el crecimiento promedio anual de la inversión en dicho sector fue 23,9% durante el período 2004-2013, ritmo superior al experimentado por la inversión total que creció 20,9%. El 78,3% de la inversión en el sector eléctrico durante el período 2004-2013 fue realizada por empresas privadas, acumulando US$ 9 456 millones en dicho período. Las inversiones del sector privado representaron el 83% de la inversión total en el sector en 2013 (ver gráfico N°11). Asimismo, en el período 2004-2007 la inversión en el sector eléctrico creció a una tasa promedio anual de 24,7%; en el período 2008-2012 esta fue 34%.

Gráfico N° 11: Inversión privada y pública en el se ctor eléctrico, 2004-2013 (millones de US$).

155 163 130230 228

435 389238 272

379169 231 350

399634

742979

1 642

2 467

1 843

324394

480

629

862

1 177

1 368

1 880

2 739

2 223

0%

1%

2%

3%

4%

5%

6%

0

500

1 000

1 500

2 000

2 500

3 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013p

Participación (%

)M

illon

es d

e U

S$

Inversión Privada

Inversión Pública

Participación en la inversión total

Fuente: MEM y BCRP.19

El segmento de generación fue el más dinámico, representando el 58% de las inversiones acumuladas durante el período 2004-2013, mientras que la distribución tuvo una participación del 18,7% en dicha inversión (ver gráfico N°12). Esto s e explica por la necesidad de expansión de la oferta como respuesta a las perspectivas de crecimiento de la demanda de energía eléctrica, fruto del buen desempeño económico experimentado por el país. Cabe destacar que luego del proceso de privatización y desintegración vertical del sector eléctrico durante la década de los 90’s, la inversión tuvo un rápido crecimiento hasta 1999, año a partir del cual se experimentó una tendencia decreciente hasta el mínimo de US$ 235,4 millones, de estos sólo US$ 81,1 millones procedieron del sector privado (para mayor detalle ver Anexo 7.3.24.)

18 Entre los principales proyectos desarrollados en 2012 destacan la conversión a ciclo combinado de Chilca 1 y Kallpa, la

primera fase de las centrales termoeléctricas Santo Domingo de Olleros y Fénix, y la línea de transmisión de 500 kV Chilca-Marcona-Montalvo.

19 Cuadros estadísticos - Nota Semanal. BCRP.

24

Gráfico N° 12: Inversión en el sector eléctrico por segmento, 2004-2013 (millones de US$).

324394

480

629

862

1 177

1 368

1 880

2 739

2 223

0

500

1 000

1 500

2 000

2 500

3 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013p

Mill

ones

de

US

$Electrificación Rural

Distribución

Transmisión

Generación

Fuente: MEM.

25

2.4. EN EL EMPLEO NACIONAL El empleo directo demandado por el sector eléctrico ha tenido un crecimiento moderado en los últimos 10 años, en promedio creció 1,5% anual.20 Esto se debe en parte, al ingreso de nuevas empresas al mercado en los últimos años y a la expansión de las actividades de empresas como Edegel, Enersur y Kallpa. Aun así, en términos agregados el aporte del sector al empleo nacional es pequeño debido a que no es intensivo en uso mano obra sino más bien en capital. Se estima que el número de trabajadores en el sector eléctrico alcanzó 6 769 trabajadores a setiembre de 2013. A nivel de segmento, las distribuidoras ostentan el mayor número de trabajadores, en promedio cuentan con el 61% de la mano de obra del sector; las generadoras el 31%, y las transmisoras el 8%.

Gráfico N° 13: Evolución del número de trabajadores por segmento, 2004-2013.

1 600 1 721 1 730 1 939 1 943 2 156 2 296 2 281 2 271 2 185

444 420 433431 456

469474 637 656 656

3 894 3 914 3 9943 977 4 028

4 1334 131 3 996 3 901 3 928

5 938 6 055 6 1576 347 6 427

6 7586 901 6 914 6 828 6 769

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013p

Núm

ero

de tr

abaj

ador

es

Generadoras Transmisoras Distribuidoras

Fuente: MEM.

20 No incluye todas las actividades relacionadas, tercerización e indirectos.

26

2.5. EN EL MERCADO DE CAPITALES Actualmente, 20 empresas eléctricas se encuentran listando en la Bolsa de Valores de Lima (BVL), de las cuales 11 desarrollan la actividad de generación, 8 se dedican a distribución, y 1, a transmisión de energía eléctrica (ver cuadro N°1).

Cuadro N° 1: Empresas del sector eléctrico que list an en la BVL.

LiquidezDeuda/

Patrimonio

Rentabilidad de

Patrimonio

Duke Energy Egenor S.C.A. 2,29 0,80 13%

Edegel S.A.A. 1,02 0,70 13%

Empresa de Generación Eléctrica San Gabán S.A. 0,99 0,36 10%

Empresa de Generación Eléctrica del Sur S.A. - Egesur 9,19 0,04 3%

Empresa Eléctrica de Piura S.A. 1,78 1,09 22%

Empresa Electricidad del Perú - Electroperú S.A. 3,41 0,11 10%

Enersur S.A. 1,49 1,45 18%

Generandes Perú S.A. 22,09 0,00 9%

Kallpa Generación S.A. 1,35 2,43 17%

Peruana de Energía S.A.A. 3,65 0,05 5%

Shougang Generación Eléctrica S.A.A. 5,28 0,28 7%

Edelnor S.A.A. 0,57 1,60 20%

Electro Dunas S.A.A. 1,05 0,64 4%

Electro Puno S.A.A. 4,33 0,14 5%

Electro Sur Este S.A.A. (2011) 1,15 0,18 3%

Electronorte Medio S.A. - Hidrandina (2011) 0,61 0,37 4%

Electrosur S.A. 1,75 0,19 6%

Luz del Sur S.A.A. 0,79 1,04 22%

Sociedad Eléctrica del Sur Oeste S.A. - Seal (2011) 1,27 0,28 8%

Transmisión Red de Energía del Perú S.A. 0,62 1,37 10%

Segmento Empresa

Indicadores financieros (2012)

Generación

Distribución

Fuente: BVL.21 Además, el Índice General de la Bolsa de Valores de Lima (IGBVL), cuenta con la presencia de 3 empresas del sector, con una participación total de 6,54% en la cartera que compone dicho índice (ver cuadro N°2).

Cuadro N° 2: Participación de las empresas eléctric as en el IGBVL, en 2013.

Empresas Eléctricas

Participación (%)

Luz del Sur 2,67%

Edegel 2,36%

Edelnor 1,51%

Total 6,54%

IGBVL

Fuente: BVL.22

21 Información de empresas con valores listados. BVL

27

El Índice del Sector Eléctrico ha mostrado un buen desempeño en el período 2004-2013, acumulando un crecimiento de 538%, mientras que el IGBVL tuvo un crecimiento acumulado de 477%. Este menor desempeño se debe a la alta sensibilidad de dicho índice a la capitalización de los valores de las empresas mineras, principal componente de su cartera. En este sentido, el sector eléctrico representa una oportunidad de inversión menos volátil en el mercado de capitales, otorgándole cierta estabilidad al IGBVL y permitiendo la diversificación de la cartera de los inversionistas.

Gráfico N° 14: Evolución del IGBVL y del Índice del Sector Eléctrico, 2004-2013.

0

500

1 000

1 500

2 000

2 500

0

5 000

10 000

15 000

20 000

25 000

ene-

04

jul-0

4

ene-

05

jul-0

5

ene-

06

jul-0

6

ene-

07

jul-0

7

ene-

08

jul-0

8

ene-

09

jul-0

9

ene-

10

jul-1

0

ene-

11

jul-1

1

ene-

12

jul-1

2

ene-

13

jul-1

3

Índice Sector E

léctricoIG

BV

L

IGBVL

Índice Sector Eléctrico(eje derecho)

Fuente: BVL.23

Las empresas privadas del sector suelen financiar sus actividades mediante la emisión de instrumentos de deuda en el Mercado Primario de la BVL; de estas empresas, el segmento más activo es el de distribución (Ver Anexo 7.2 para mayor detalle). Tres empresas del sector realizaron colocaciones por S/. 489 millones y US$ 10 millones en 2013, monto menor al alcanzado en 2012, año en el que se colocó S/. 585,6 millones y US$ 95 millones. Esto se debería, en parte, al incremento en la tasa de interés de financiamiento de los bonos corporativos emitidos, cuyo promedio pasó de 5,4% en 2012 a 6,2% en 2013. Esto también significó una reducción en la participación del sector en el valor total de las emisiones realizadas durante el año, pasando de 10,3% en 2012 a 2,3% en 2013.

22 Informe Bursátil Mensual. BVL. 23 Informe Bursátil Mensual. BVL.

28

3. PRINCIPALES ESTADÍSTICAS DEL SECTOR ELÉCTRICO 2013

29

CCCCAPÍAPÍAPÍAPÍTULO 3TULO 3TULO 3TULO 3 El subsector eléctrico ha mostrado una evolución positiva y altamente dinámica durante los últimos años. Esto ha sido evidenciado por el gran crecimiento de la actividad de generación eléctrica, caracterizado por la expansión de la capacidad instalada y del nivel de producción. Esta situación acorde al dinamismo de la economía y su consiguiente efecto en la demanda de electricidad. Sin embargo, se aprecia un alto nivel de centralización de esta capacidad en la zona centro debido a la ubicación del gasoducto, que transporta el Gas Natural proveniente de los yacimientos de Camisea a la costa central del país. En el caso del sistema de transmisión, la expansión se ha realizado mediante mecanismos contractuales que estabilizan los ingresos y que se sustentan en la alta competencia del mercado, en las licitaciones. No obstante, se aprecia aún congestiones debido a la centralización de la generación en el centro y el alto crecimiento de la demanda en el norte y sur del país. Este proceso ha significado un deterioro en la eficiencia del sistema debido al incremento de las pérdidas en los sistemas de transmisión. Sin embargo, las inversiones públicas y privadas orientadas a modernizar el equipamiento y, expandir la red de transmisión (y su capacidad) tendrán un impacto positivo en el corto y mediano plazo, reduciendo las congestiones y pérdidas del sistema. La actividad de distribución ha sido beneficiada por el crecimiento del número de clientes regulados y libres, y por la mejora en los ingresos de la población, lo cual se ha visto traducido en el crecimiento sostenido de sus ventas. Asimismo, las principales empresas de distribución a nivel nacional, Edelnor y Luz del Sur, han tenido una participación muy activa en la emisión de títulos de deuda en el mercado de capitales, con lo cual han obtenido fondos para financiar sus actividades y realizar inversiones. Finalmente, las redes de distribución a nivel nacional han mostrado una reducción sostenida del porcentaje de pérdidas.

30

3.1. GENERACIÓN 3.1.1. POTENCIA INSTALADA Y EFECTIVA DEL SECTOR ELÉCTRICO

NACIONAL La potencia instalada del mercado eléctrico peruano fue de 9 339 MW en 2013, de esta sólo el 2% correspondió a sistemas aislados. Esto supone un crecimiento de 13% respecto a 2012; la puesta en operación comercial de la reserva fría de Ilo y Talara, así como de la central térmica Santo Domingo de Olleros aportaron significativamente a dicho resultado. En el caso de las empresas con instalaciones de uso propio, ésta ascendió a 1 474 MW, lo cual equivale al 13,6% de la potencia instalada total del país. La potencia instalada de uso propio muestra una tendencia creciente, con una tasa de crecimiento promedio anual de 5,4% en el período 2004-2013, que refleja el mayor dinamismo de la minería en dicho período, actividad en la que se ha optado por buscar la seguridad en el suministro eléctrico debido a su relativo aislamiento respecto al SEIN. Sin embargo, el 93% de la potencia instalada de estos sistemas en 2013 es de fuente térmica, específicamente derivados del petróleo, lo cual supone un costo elevado respecto a los precios a los que se puede contratar energía en el mercado eléctrico, por este motivo parte de esas máquinas suelen ser utilizadas como unidades de emergencia.

Gráfico N° 15: Potencia instalada nacional 24 por tipo de servicio, 2004-2013 (MW).

5 096 5 221 5 625 5 990 5 9976 724

7 309 7 3148 267

9 339

920 9801 033

1 038 1 161

1 2631 303 1 369

1 432

1 474

6 016 6 2016 658

7 028 7 158

7 9868 613 8 683

9 699

10 812

0

2 000

4 000

6 000

8 000

10 000

12 000

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

MW

Mercado Eléctrico Uso Propio

Fuente: MEM

El crecimiento promedio anual de la potencia instalada del mercado eléctrico fue de 6,9% en el período 2004-2013. Esto refleja el dinamismo de la inversión privada en el SEIN en los últimos años, proceso que se ha visto favorecido por la creciente demanda y el suministro de Gas Natural de Camisea en la costa central del país. De este modo, la potencia instalada térmica ha crecido a una tasa promedio anual de 11,7% mientras que la hidráulica a 1,8% en dicho período (ver gráfico N°16). Cabe resaltar que este crecimiento se ha con centrado en la zona centro, específicamente en la región Lima, donde destacan las centrales ciclo combinado de Kallpa y Enersur, con capacidades instaladas de generación de 870 MW y 852 MW, respectivamente.

24 Incluye la capacidad instalada de centrales aisladas, las que pertenecen a COES y las que no pertenecen a

COES; además se incluye las centrales de los Autoproductores-Uso Propio.

31

Gráfico N° 16: Potencia instalada en el mercado elé ctrico25 por tecnología, 2004-2013 (MW).

2 969 3 119 3 128 3 145 3 152 3 183 3 345 3 357 3 381 3 498

2 126 2 1012 497 2 844 2 844

3 5403 964 3 956

4 806

5 760

80

80

5 096 5 2215 625

5 990 5 997

6 724

7 309 7 314

8 267

9 339

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

MW

Hidráulica

Térmica

Solar

Fuente: MEM

Por otro lado, la potencia efectiva a nivel nacional fue 9 940 MW en 2013 (ver gráfico N°17), esto equivale al 92% de la potencia instalada. En el caso de las centrales hidráulicas, su potencia efectiva es, en promedio, 94% su potencia instalada; mientras que la potencia efectiva de las centrales térmicas fue el 88% de la potencia instalada. Esta diferencia se debe a los mayores factores que intervienen en las condiciones de potencia efectiva de una central térmica, como son la presión y humedad atmosférica, y temperatura ambiente.

Gráfico N° 17: Potencia efectiva a nivel nacional p or tecnología, 2004-2013 (MW).

2 815 2 989 2 996 3 013 3 028 3 116 3 317 3 329 3 360 3 479

2 6022 621 2 877

3 338 3 320

4 140

4 682 4 7135 498

6 381

5 4185 611

5 873

6 352 6 349

7 256

8 000 8 043

8 939

9 940

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

10 000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

MW

Hidráulica

Térmica

Fuente: MEM.

25 Incluye las centrales aisladas, las que pertenecen al COES y, las que no integran el COES.

32

3.1.2. PRODUCCIÓN DE ENERGÍA La producción de energía eléctrica en el mercado eléctrico ascendió a 40 688 GW.h en 2013. El crecimiento de la producción ha venido de la mano con el ritmo de crecimiento de la economía, así, la tasa de crecimiento promedio anual fue 6,7% en el período 2004-2013. Esto refleja el dinamismo experimentado por la economía nacional en la última década, favorecida en parte por el boom del precio de los metales y el desarrollo de la demanda interna. Sin embargo, el crecimiento de la producción ha sido liderado por la generación térmica, que alcanzó una tasa de crecimiento promedio anual de 14,6%, en comparación de la hidráulica que registró 2,7%.

Gráfico N° 18: Producción en el mercado eléctrico p or tecnología, 1995-2013 (GW.h)

11 540,6

CAGR 2004-2013: 2,7%

21 733,0

1 565,7

CAGR 2004-2013: 14,6%

18 756,6

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

GW

.h

Hidráulica

Térmica

Fuente: MEM Asimismo, la participación de las fuentes hidráulicas en la producción del mercado eléctrico fue de 54%, participación que, a pesar de estar muy relacionada a la evolución de la hidrología, ha experimentado una sostenida tendencia a la baja desde 2001, año en que llegó a 89,5% (ver gráfico N°19). Esto se debe, en parte, al menor cre cimiento de la potencia instalada de tecnología hidráulica en el mercado nacional y a la priorización del aprovechamiento de gas natural proveniente de Camisea por parte del sector eléctrico. En este sentido, el crecimiento de la participación de fuentes térmicas en la generación a gas natural, si bien resultan más caras que la hidráulica, sustituyen equipos térmicos de mayor costo de generación. En los años previos a Camisea, el despacho térmico estaba relacionado a unidades con fuente en derivados del petróleo que marginaban en la operación, es decir, abastecían de electricidad en hora punta o en época de estiaje. En cambio, actualmente las unidades térmicas con Ciclo Combinado suelen despachar en períodos de hora baja y media sin esto impactar drásticamente en los costos de operación del sistema y disminuyendo el riesgo hidrológico al suministro de electricidad.

33

Gráfico N° 19: Participación de las tecnologías de generación en la producción de energía eléctrica en el mercado eléctrico, 1995-2013 (GW.h).

88%

53%

12%46%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Par

ticip

ació

n (%

)

Hidráulica

Térmica

Fuente: MEM

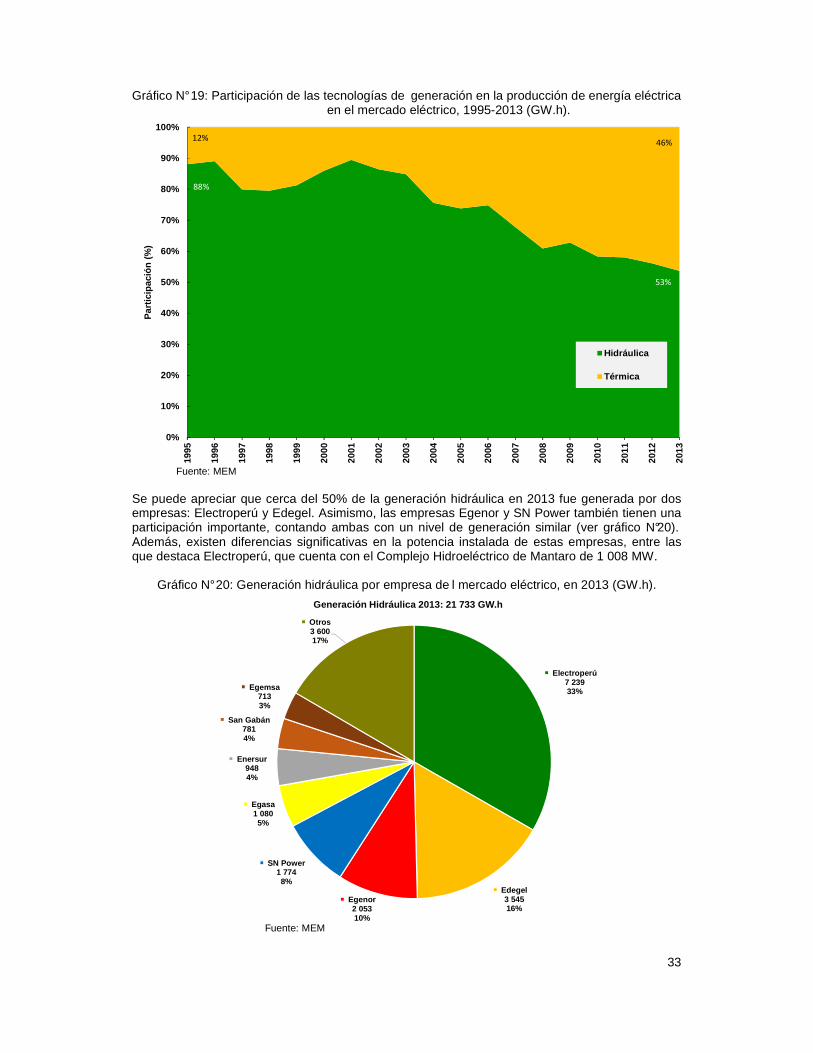

Se puede apreciar que cerca del 50% de la generación hidráulica en 2013 fue generada por dos empresas: Electroperú y Edegel. Asimismo, las empresas Egenor y SN Power también tienen una participación importante, contando ambas con un nivel de generación similar (ver gráfico N°20). Además, existen diferencias significativas en la potencia instalada de estas empresas, entre las que destaca Electroperú, que cuenta con el Complejo Hidroeléctrico de Mantaro de 1 008 MW.

Gráfico N° 20: Generación hidráulica por empresa de l mercado eléctrico, en 2013 (GW.h).

Electroperú7 23933%

Edegel3 54516%

Egenor2 05310%

SN Power1 7748%

Egasa1 0805%

Enersur9484%

San Gabán7814%

Egemsa7133%

Otros3 60017%

Generación Hidráulica 2013: 21 733 GW.h

Fuente: MEM

34

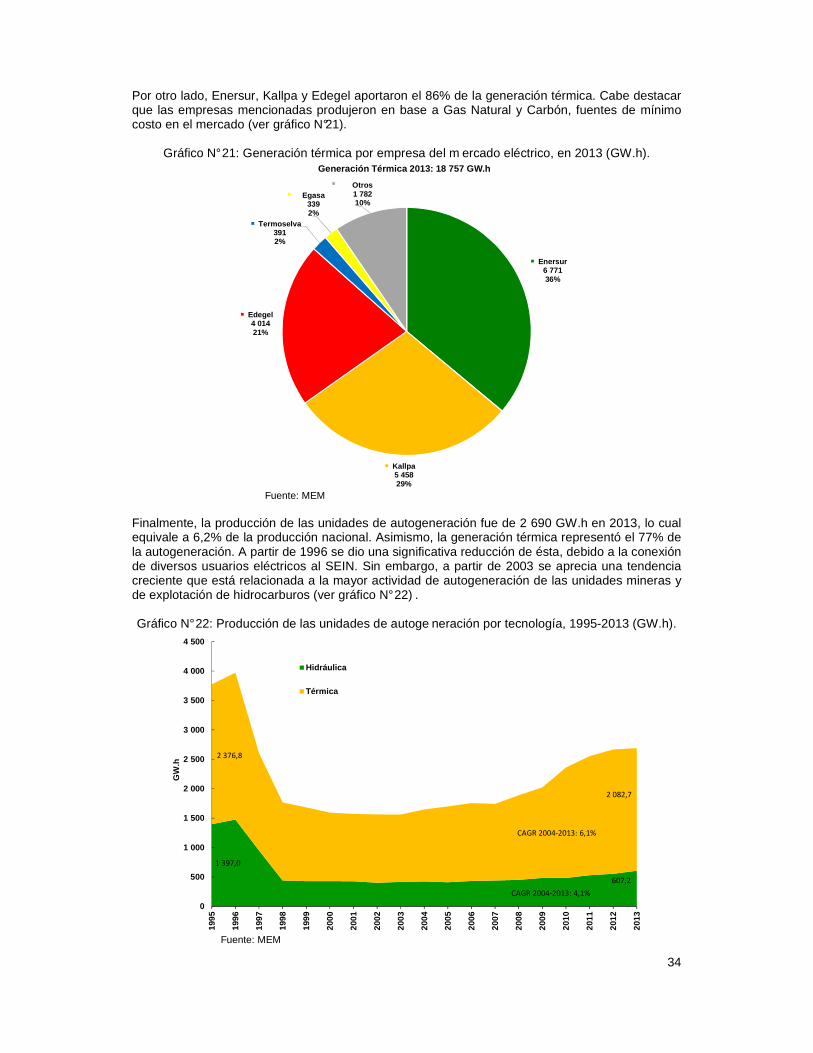

Por otro lado, Enersur, Kallpa y Edegel aportaron el 86% de la generación térmica. Cabe destacar que las empresas mencionadas produjeron en base a Gas Natural y Carbón, fuentes de mínimo costo en el mercado (ver gráfico N°21).

Gráfico N° 21: Generación térmica por empresa del m ercado eléctrico, en 2013 (GW.h).

Enersur6 77136%

Kallpa5 45829%

Edegel4 01421%

Termoselva3912%

Egasa3392%

Otros1 78210%

Generación Térmica 2013: 18 757 GW.h

Fuente: MEM

Finalmente, la producción de las unidades de autogeneración fue de 2 690 GW.h en 2013, lo cual equivale a 6,2% de la producción nacional. Asimismo, la generación térmica representó el 77% de la autogeneración. A partir de 1996 se dio una significativa reducción de ésta, debido a la conexión de diversos usuarios eléctricos al SEIN. Sin embargo, a partir de 2003 se aprecia una tendencia creciente que está relacionada a la mayor actividad de autogeneración de las unidades mineras y de explotación de hidrocarburos (ver gráfico N° 22) . Gráfico N° 22: Producción de las unidades de autoge neración por tecnología, 1995-2013 (GW.h).

1 397,0

CAGR 2004-2013: 4,1%

607,2

2 376,8

CAGR 2004-2013: 6,1%

2 082,7

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

GW

.h

Hidráulica

Térmica

Fuente: MEM

35

3.1.3. MÁXIMA DEMANDA La máxima demanda del SEIN en el año 2013, es decir, el momento de mayor demanda simultánea en el sistema, se registró el día 11 de diciembre a las 20:15 y ascendió a 5 575 MW, presentando un crecimiento de 5,4% respecto a la máxima demanda del año anterior (ver gráfico N° 23). Esto refleja el incremento del equipamiento de los hogares y la industria, en especial de la minería y, en general, del nivel de actividad económica. La tasa de crecimiento promedio anual fue 6,5% en el período 2004-2013, así, en la última década la máxima demanda acumuló un crecimiento total de 78%.

Gráfico N° 23: Máxima demanda del SEIN, 2004-2013 ( MW).

3 1313 305

3 580

3 9664 199

4 3224 579

4 961

5 2915 575

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

0

1 000

2 000

3 000

4 000

5 000

6 000

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Var. %

Anual

MW

Máxima Demanda

Tasa de Crecimiento (eje derecho)

Fuente: MEM

Por otro lado, la cobertura de la máxima demanda por recurso energético en 2013 muestra una mayor participación de agua y gas natural (50,5% y 45,5%, respectivamente). El gas natural muestra un crecimiento de 11,5% en dicha cobertura debido a la mayor capacidad de generación de las centrales térmicas que operan con tecnología de ciclo combinado (ver Cuadro N° 3). Asimismo, no fue necesario el despacho en base a diésel, lo cual ha tenido un impacto positivo en el costo marginal de la operación.

Cuadro N° 3: Cobertura de la máxima demanda por rec urso energético, 2012-2013 (MW).

2012 2013

Agua 2 843 2 815 -1,0%

Gas Natural 2 276 2 538 11,5%

Carbón 96 132 36,9%

Residual 37 57 53,3%

Diesel 21 0 -100,0%

Bagazo 14 29 111,3%

Biogás 4 4 7,8%

Total 5 291 5 575 5,4%

AñoRecurso Variación

Fuente: COES.26

26 “Estadística Anual de la Operación – 2013”. COES.

36

3.2. BALANCE OFERTA Y DEMANDA El margen de reserva del SEIN fue de 32% en 2013, lo que representó una diferencia de 3,0% respecto al margen de 2012. Esto se explica por la expansión de 12,4% experimentada por la potencia efectiva, ritmo superior al crecimiento de la máxima demanda, que en dicho año fue 5,4%. Se pueden apreciar dos tendencias, en el período 2001-2008 la máxima demanda y la potencia efectiva crecieron a una tasa promedio anual de 6% y 2,5%, respectivamente, lo cual explica la reducción del margen de reserva. En el período 2009-2013, se aprecia una reversión en dicha tendencia, en el cual se experimentó un crecimiento de 6,5% y 9,1%, respectivamente. Lo último se explica por la mayor inversión en generación que se centralizó en Lima, específicamente, en las centrales térmicas ubicadas en el distrito de Chilca.

Gráfico N° 24: Balance de oferta y demanda en el SE IN, 2001-2013 (MW).

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Margen de R

eserva (%)

MW

Potencia Efectiva

Máxima Demanda

Margen de Reserva (eje derecho)

Fuente: MEM y COES.27

El crecimiento de la demanda se ha visto impulsado por el dinamismo del sector minero, que representó aproximadamente el 34% de la demanda de electricidad en 2012; y el sucesivo incremento del coeficiente de electrificación a nivel nacional, que alcanzó 90% de los hogares en dicho año. Esto, complementado con una mayor intensificación del uso de energía eléctrica en la estructura productiva del país, ha sido la fuente del sostenido y dinámico crecimiento de la máxima demanda. Con el objetivo de responder a la expansión de la demanda, el sector privado ha liderado las inversiones en capacidad de generación aprovechando el suministro de gas natural en la zona centro del país. A partir de 2004, año en que inició la operación comercial de Camisea, la oferta mostró un mayor dinamismo, fenómeno que se ha visto ralentizado en los últimos años debido a las restricciones de transporte de gas natural desde Malvinas (los yacimientos de Camisea) hasta Lima.

27 “Estadística Anual de la Operación – 2013”. COES.

37

3.3. TRANSMISIÓN 3.3.1. EMPRESAS TRANSMISORAS DE ENERGÍA ELÉCTRICA Actualmente 9 empresas privadas cuentan con concesiones para la actividad de transmisión de energía eléctrica en el Sistema Garantizado de Transmisión (SGT), Sistema Principal de Transmisión (SPT) y el Sistema Complementario de Transmisión (SCT).

Cuadro N° 4: Empresas transmisoras de energía eléct rica, en 2013.

N° Nombre de la empresa

1 Consorcio Energético Huancavelica S.A.

2 Eteselva S.R.L.

3 Interconección Eléctrica ISA Perú S.A.

4 Etenorte S.R.L.

5 Abengoa Transmisión Norte S.A.

6 Abengoa Transmisión Sur S.A.

7 Red Eléctrica del Sur S.A.

8 Red de Energía del Perú S.A9 Consorcio Transmantaro S.A.

Fuente: MEM

3.3.2. LONGITUD DE LAS LÍNEAS DE TRANSMISIÓN La longitud de líneas de transmisión a nivel nacional fue de 19 972 km, de los cuales el el 35,4% (7 065 km) y el 23,3% (4 663 km) correspondieron a líneas con niveles de tensión de 220 kV, 138 kV, respectivamente (ver Gráfico N° 25). Por otro l ado, las congestiones en el sistema de transmisión, debido al constante crecimiento de la demanda de energía eléctrica y la centralización de la capacidad instalada en la zona centro, han hecho necesaria su expansión y la construcción de líneas con mayor nivel de tensión. A la fecha, se tiene 611 km de líneas de transmisión en 500kV.

Gráfico N° 25: Longitud de las líneas de transmisió n a nivel nacional, 1995-2013 (km).

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

22 000

24 000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Long

itud

(km

)

500 kV

220 kV

138 kV

60 - 69 kV

30 - 50 kV

Fuente: MEM

38

3.3.3. MAPA DEL SEIN Y SISTEMAS AISLADOS 2013

Fuente: MEM

39

3.3.4. PÉRDIDAS Y CONGESTIÓN EN LOS SISTEMAS DE TRANSMISIÓN El porcentaje de pérdidas de energía eléctrica en el SGT y SPT ascendió a 4,35% en 2013 (ver Gráfico N° 26). Como se puede apreciar, desde 1995 este porcentaje tuvo una tendencia decreciente. Esto fue favorecido por la expansión inicial del sistema luego de la privatización del segmento de transmisión por parte del Estado y por la mayor eficiencia de los operadores a través de la modernización del equipamiento y el planeamiento de la operación por parte del COES. Sin embargo, en los años recientes el gran crecimiento experimentado por la demanda en las zonas sur y norte significó la necesidad de exportar energía a dichas zonas desde la zona centro, área en la que se centralizó la expansión de la capacidad instalada. Por este motivo, se experimentaron congestiones en la red de transmisión las cuales explican, significativamente, el reciente incremento del porcentaje de pérdidas en los sistemas de transmisión.

Gráfico N° 26: Pérdidas de energía eléctrica en el SGT y el SPT, 1995-2013 (%).

3,7 3,63,4

2,92,8

2,52,3 2,3

2,1

1,8 1,9 1,9

2,2 2,12,2

2,7

2,9

4,3 4,4

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

%

Porcentaje de pérdidasde energía eléctrica

Fuente: COES

En el caso del enlace centro a norte, la construcción y puesta en operación de la línea 500 kV Zapallal - Trujillo ha permitido la progresiva reducción de congestiones en los flujos de la línea 220 kV Paramonga-Chimbote. Sin embargo, respecto al enlace centro a sur, desde el 2013 se ha registrado la congestión de la línea 220 kV Mantaro-Socabaya debido al incremento de la transferencia de energía del centro hacia el sur. Se espera que la necesidad de importaciones de energía del sur del país y de otros proyectos que sean definidos en el Plan de Transmisión propicien la descongestión paulatina del sistema de transmisión y favorezcan la reducción progresiva del nivel de pérdidas. En el caso del enlace centro a norte, la construcción y puesta en operación de la línea 500 kV Zapallal - Trujillo ha permitido la progresiva reducción de congestiones en los flujos de la línea 220 kV Paramonga-Chimbote. Sin embargo, respecto al enlace centro a sur, desde el 2013 se ha registrado la congestión de la línea 220 kV Mantaro-Socabaya debido al incremento de la transferencia de energía del centro hacia el sur. Se espera que la puesta en operación de la línea 500 kV Chilca – Marcona – Montalvo y de otros proyectos en 500 kV y en 220 kV, que están incluidos en el Plan de Transmisión, propicien la descongestión paulatina del sistema de transmisión y favorezcan la reducción progresiva del nivel de pérdidas (ver Gráfico N° 27).

40

Gráfico N° 27: Flujos de energía eléctrica respecto a la máxima capacidad nominal de la línea, 2011-2013 (%).

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

120%

130%

2011 2012 2013

%

Mantaro - Socabaya (zona centro a sur)

Paramonga - Chimbote (zona centro a norte)

Fuente: COES

41

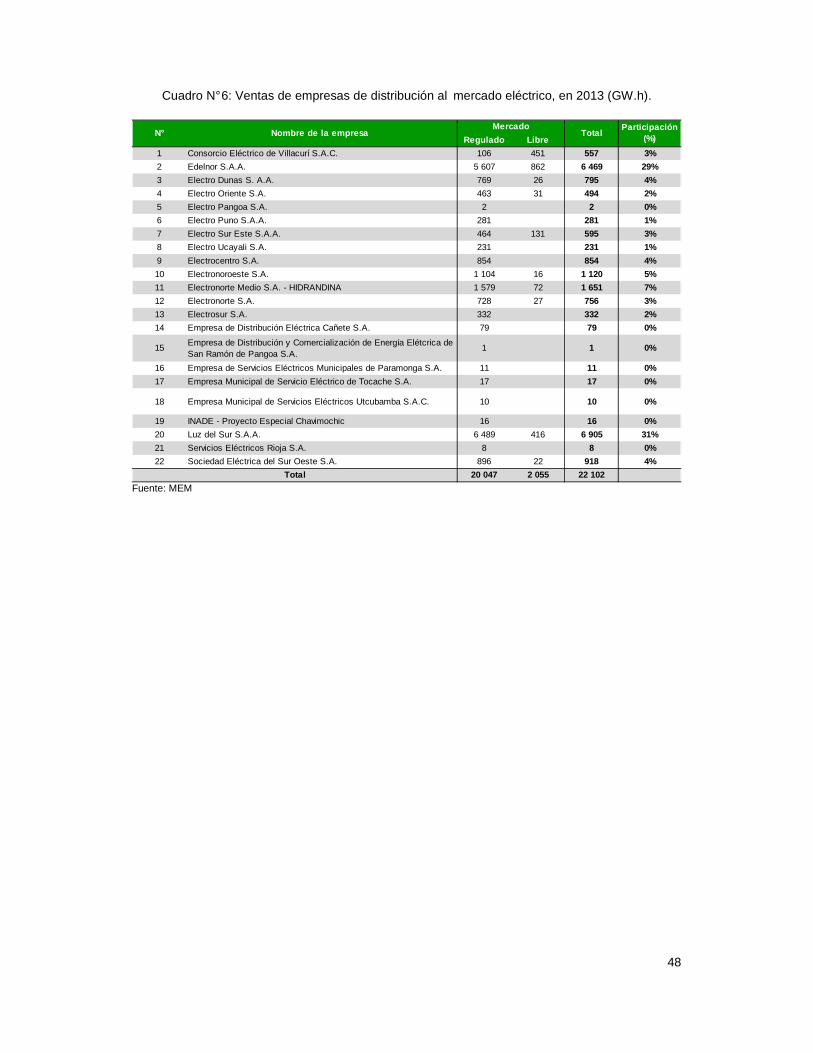

3.4. DISTRIBUCIÓN 3.4.1. NÚMERO DE CLIENTES Las empresas de distribución contaron con 6 149,5 miles de clientes en 2013. De estos, sólo 270 fueron clientes libres, con contratos de suministro de energía eléctrica (PPA’s por sus siglas en inglés) firmados principalmente con Edelnor (64) y Luz del Sur (22). Asimismo, Edelnor, Luz del Sur e Hidrandina contaron con aproximadamente 48% del total de clientes del segmento, esto se debe a la alta densidad demográfica registrada en sus áreas de demanda, en las cuales se ubican ciudades importantes como Lima, Trujillo y Chimbote.

Gráfico N° 28: Participación de las empresas de dis tribución en el número de clientes a nivel nacional, en 2013 (%).

Edelnor20%

Luz del Sur16%

Hidrandina12%Electrocentro

10%

Electronoroeste7%

Electro Sur Este7%

Otros28%

Total de clientes: 6 149 373

Fuente: MEM

42

3.4.2. MAPA DE CONCESIONES DE DISTRIBUCIÓN

Fuente: MEM

43

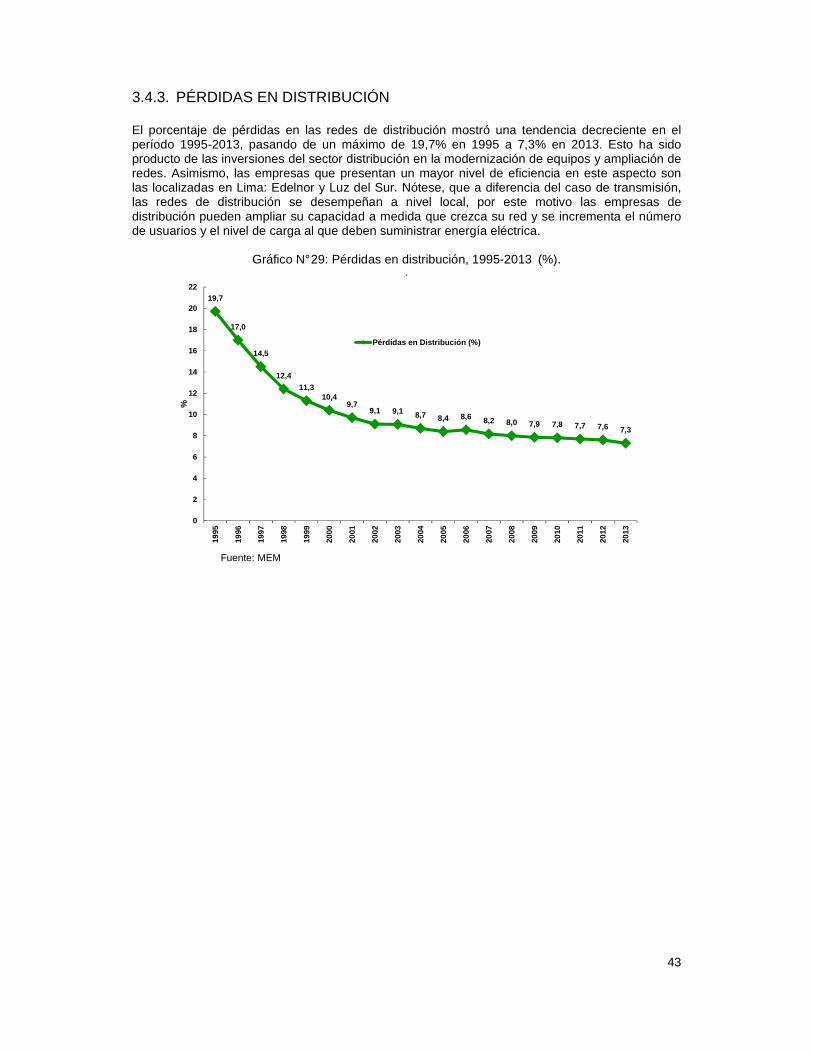

3.4.3. PÉRDIDAS EN DISTRIBUCIÓN El porcentaje de pérdidas en las redes de distribución mostró una tendencia decreciente en el período 1995-2013, pasando de un máximo de 19,7% en 1995 a 7,3% en 2013. Esto ha sido producto de las inversiones del sector distribución en la modernización de equipos y ampliación de redes. Asimismo, las empresas que presentan un mayor nivel de eficiencia en este aspecto son las localizadas en Lima: Edelnor y Luz del Sur. Nótese, que a diferencia del caso de transmisión, las redes de distribución se desempeñan a nivel local, por este motivo las empresas de distribución pueden ampliar su capacidad a medida que crezca su red y se incrementa el número de usuarios y el nivel de carga al que deben suministrar energía eléctrica.

Gráfico N° 29: Pérdidas en distribución, 1995-2013 (%). .

19,7

17,0

14,5

12,411,3

10,49,7

9,1 9,1 8,7 8,4 8,6 8,2 8,0 7,9 7,8 7,7 7,6 7,3

0

2

4

6

8

10

12

14

16

18

20

22

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

%

Pérdidas en Distribución (%)

Fuente: MEM

44

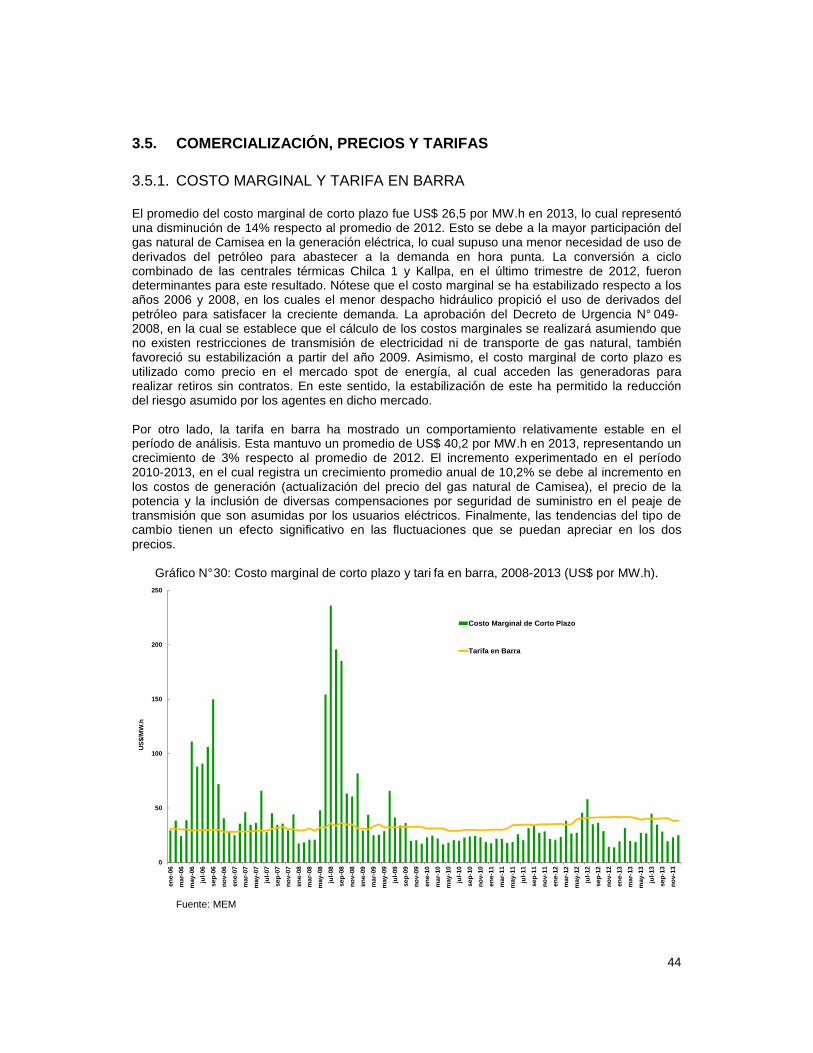

3.5. COMERCIALIZACIÓN, PRECIOS Y TARIFAS 3.5.1. COSTO MARGINAL Y TARIFA EN BARRA El promedio del costo marginal de corto plazo fue US$ 26,5 por MW.h en 2013, lo cual representó una disminución de 14% respecto al promedio de 2012. Esto se debe a la mayor participación del gas natural de Camisea en la generación eléctrica, lo cual supuso una menor necesidad de uso de derivados del petróleo para abastecer a la demanda en hora punta. La conversión a ciclo combinado de las centrales térmicas Chilca 1 y Kallpa, en el último trimestre de 2012, fueron determinantes para este resultado. Nótese que el costo marginal se ha estabilizado respecto a los años 2006 y 2008, en los cuales el menor despacho hidráulico propició el uso de derivados del petróleo para satisfacer la creciente demanda. La aprobación del Decreto de Urgencia N° 049-2008, en la cual se establece que el cálculo de los costos marginales se realizará asumiendo que no existen restricciones de transmisión de electricidad ni de transporte de gas natural, también favoreció su estabilización a partir del año 2009. Asimismo, el costo marginal de corto plazo es utilizado como precio en el mercado spot de energía, al cual acceden las generadoras para realizar retiros sin contratos. En este sentido, la estabilización de este ha permitido la reducción del riesgo asumido por los agentes en dicho mercado. Por otro lado, la tarifa en barra ha mostrado un comportamiento relativamente estable en el período de análisis. Esta mantuvo un promedio de US$ 40,2 por MW.h en 2013, representando un crecimiento de 3% respecto al promedio de 2012. El incremento experimentado en el período 2010-2013, en el cual registra un crecimiento promedio anual de 10,2% se debe al incremento en los costos de generación (actualización del precio del gas natural de Camisea), el precio de la potencia y la inclusión de diversas compensaciones por seguridad de suministro en el peaje de transmisión que son asumidas por los usuarios eléctricos. Finalmente, las tendencias del tipo de cambio tienen un efecto significativo en las fluctuaciones que se puedan apreciar en los dos precios.

Gráfico N° 30: Costo marginal de corto plazo y tari fa en barra, 2008-2013 (US$ por MW.h).

0

50

100

150

200

250

ene-

06

mar

-06

may

-06

jul-0

6

sep-