Análise de Informação e Supervisão relativas a Fraudes de ... de...

32

Dia 28OUT2010 º Tema 1 1 Análise de Informação e Supervisão relativas a Fraudes de Mercado Ester Saverson, Jr., Assistant Director Office of International Affairs U.S. Securities and Exchange Commission* * A Securities and Exchange Commission (SEC) declina qualquer responsabilidade por publicações ou declarações feitas pelos seus empregados em nome pessoal. As opiniões aqui expressas são da responsabilidade do Autor e não reflectem necessariamente a visão da SEC ou de outros empregados da SEC.

Transcript of Análise de Informação e Supervisão relativas a Fraudes de ... de...

Dia 28OUT2010 º Tema 1 1

Análise de Informação e Supervisão

relativas a Fraudes de Mercado

Ester Saverson, Jr., Assistant Director

Office of International Affairs

U.S. Securities and Exchange Commission*

* A Securities and Exchange Commission (SEC) declina qualquer

responsabilidade por publicações ou declarações feitas pelos seus empregados em nome pessoal. As opiniões aqui expressas são da responsabilidade do Autor e não reflectem necessariamente a visão da SEC ou de outros empregados da SEC.

Dia 28OUT2010 º Tema 1 2

Os Principais Tipos de Fraude no

Mercado de Valores Mobiliários

Manipulação de Mercado através da negociação

– Transacções previamente combinadas

• Washed Trades [slide 12]

• Matched Trades [slide 12]

– Manipulação do Fecho de mercado (pegging e capping)

– Short Squeeze [slide 19]

– Controlo da Oferta de um título

Manipulação do mercado por meio de actos

– Declarações falsas ou deturpadas

Manipulação do mercado através de informações

– Insider Trading [slide 24]

- Front Running [slide 27]

Dia 28OUT2010 º Tema 1 3

Porque razão as fraudes de mercado

são nocivas?

Uma fraude afecta a integridade do mercado:

– Afasta os investidores do mercado;

– Os investidores retraem-se, mantendo-se fora do

mercado.

A Manipulação distorce o processo de negociação e de

formação do preço:

– Agrava o custo do capital;

– Os Títulos perdem valor.

O objectivo da regulação é assegurar a lisura, a

eficiência e transparência do mercado.

Dia 28OUT2010 º Tema 1 4

Áreas que exigem atenção

As transacções no Fecho ou próximo do Fecho do mercado

Picos no volume transaccionado ou nos preços efectuados

Transacções em bloco

Ofertas Públicas

Operações de amortização (recompra) de acções

Transacções a partir de algoritmos em computador (programas informáticos para gerir a negociação)

Vendas a descoberto

Fusões e Aquisições

Picos (de volumes e/ou de preços) antes da divulgação de factos relevantes

Investidores especializados em transacções intra-diárias

Dia 28OUT2010 º Tema 1 5

Elementos-chave de um Sistema de

Supervisão do Mercado

Registo automático da sequência de transacções para efeitos de Auditoria

Identificação das partes de cada transacção e dos intermediários financeiros intervenientes

Ferramentas de supervisão para monitorizar as transacções em áreas que exigem atenção redobrada:

– Sistema de vigilância em tempo real

– Ferramentas de Supervisão off-line para reconstituir as transacções efectuadas no mercado

Confirmação de transacções

Dia 28OUT2010 º Tema 1 6

Elementos-chave de um Sistema de

Supervisão do Mercado (cont.)

O ideal é dispor de um software de monitorização que

estabeleça a relação entre as notícias que vão chegando ao

mercado, por um lado, e os dados sobre preços, volumes e

o instante das transacções, por outro.

Inspecção e fiscalização dos Corretores

Reclamações de Clientes

Autoridade para conduzir investigações

Dia 28OUT2010 º Tema 1 7

Supervisão em Tempo Real e Off-line

A supervisão em tempo real permite detectar mais rapidamente potenciais fraudes, mas dificilmente poderá impedir que se

concretizem.– Tomar medidas para minimizar a fraude:

• Pedindo esclarecimentos ao emitente;

• Suspendendo temporariamente a negociação.

– Tomar medidas para evitar a fuga de fundos para destinos off-shore.

A supervisão off-line é igualmente importante para reconstituir as

transacções no mercado:– Permite analisar o comportamento do mercado durante um

determinado período de tempo para identificar totalmente os contornos da fraude e construir provas sólidas.

– Permite olhar novamente para o mercado quando surgem novos dados na investigação.

Dia 28OUT2010 º Tema 1 8

Monitorização Electrónica

O processo que visa identificar com antecedência a necessidade de suspender a negociação assenta nos seguintes factores:

– Volatilidade dos preços

– Variação dos preços

– Nível dos preços

– Tendência dos preços

– Tendência do volume transaccionado

– Nível do volume transaccionado

– Volume de capitais movimentados

Dia 28OUT2010 º Tema 1 9

Estrutura e Regras do Mercado

Podem afectar a capacidade de detectar precocemente

e, mesmo, impedir a fraude.

Os operadores mais activos, tais como os Market

Makers, conhecem melhor os mercados do que os

Corretores e muitas vezes sabem quando alguém possui

informação privilegiada.

A realização de um leilão para encontrar o “preço de

fecho” minimiza o risco de manipulação dos preços no

fecho da sessão e pode proporcionar uma visão mais

nítida sobre se estão a acontecer más práticas.

Dia 28OUT2010 º Tema 1 10

Manipulação de Mercado através da

negociação

Dar Ordens de Bolsa com determinados preços,

volumes e em determinados momentos com o objectivo

de enganar o público em geral relativamente à situação

e à tendência do mercado.

Não é fácil fazer bons negócios quando o mercado está

a ser manipulado.

Muitas vezes este tipo de manipulação é utilizada em

conjunto com outras práticas fraudulentas.

Dia 28OUT2010 º Tema 1 11

Manipulação de Mercado através da

negociação (cont.)

Manipulação de mercado através da negociação:

– Negócios previamente combinados:

• Washed Trades

• Matched Trades

- Manipulação do fecho de mercado (pegging ou

capping);

- Short Squeeze;

- Controlar a oferta de um título.

Dia 28OUT2010 º Tema 1 12

Wash Sales e Matched Trades

Uma Wash Sale é uma transacção em que o título não muda de mãos, permanecendo de facto na posse do mesmo Investidor.

Uma Matched sale é uma transacção acordada entre duas partes com o objectivo de manipular o preço de mercado.

O propósito é sempre criar uma visão deturpada do mercado.

Transaccionar Títulos acima ou abaixo do preço de mercado.

Criar uma falsa percepção de elevada liquidez ou de grandes volumes na negociação de um dado Título.

Poderá ocorrer no âmbito de:

– Esquemas de Pump and dump;

– Lavagem de dinheiro;

– Notícias falsas.

Dia 28OUT2010 º Tema 1 13

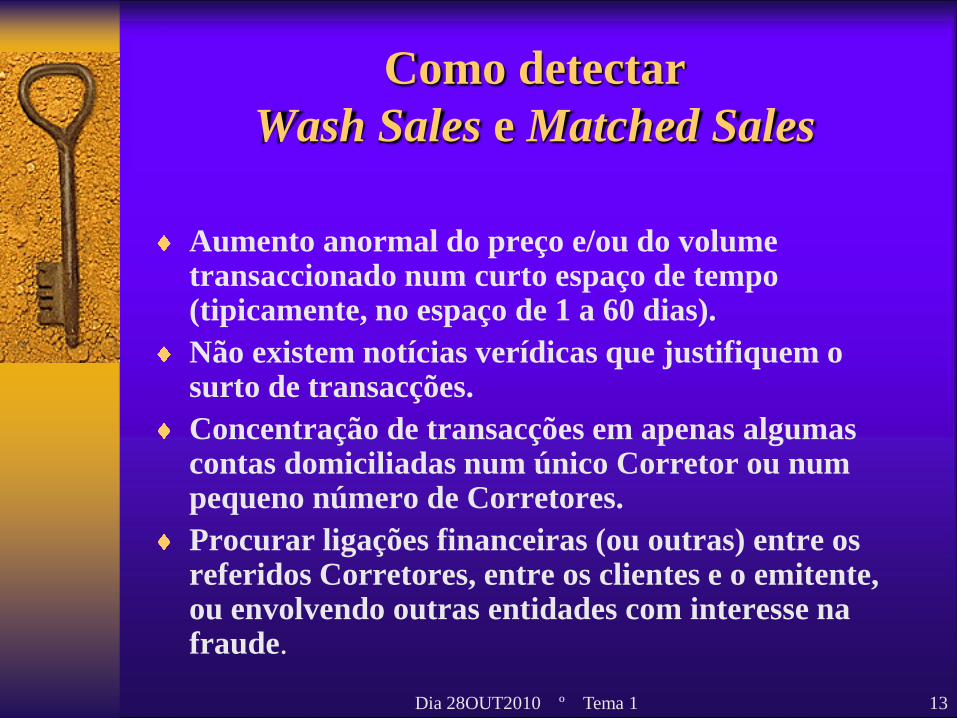

Como detectar

Wash Sales e Matched Sales

Aumento anormal do preço e/ou do volume transaccionado num curto espaço de tempo (tipicamente, no espaço de 1 a 60 dias).

Não existem notícias verídicas que justifiquem o surto de transacções.

Concentração de transacções em apenas algumas contas domiciliadas num único Corretor ou num pequeno número de Corretores.

Procurar ligações financeiras (ou outras) entre os referidos Corretores, entre os clientes e o emitente, ou envolvendo outras entidades com interesse na fraude.

Dia 28OUT2010 º Tema 1 14

Manipulação do fecho de mercado

(Pegging e Capping)

Comprar ou vender no fecho ou próximo do fecho de mercado, com a intenção de influencir o “preço de fecho” de um dado Título.

Razões para manipular o fecho de mercado:

– Para não ter que reforçar a conta margem;

– Para sustentar o preço de um Título;

– Para fazer subir o preço antes de dar Ordem de Venda de um grande lote;

– Para fazer subir o “preço de fecho” (ou o preço da última transacção na sessão), a fim de aumentar a valorização de uma carteira – quando a carteira deve ser valorizada ao “preço de fecho”.

Dia 28OUT2010 º Tema 1 15

Como detectar actos que visam

manipular o Fecho de Mercado

Transacções de trading away no fecho ou próximo do

fecho durante um ou mais dias;

Apurar em que medida essas transacções

influenciaram o “preço de fecho”;

Procurar transacções previamente combinadas;

Identificar ligações entre Compradores e Vendedores

nessas transacções;

Analisar transacções de clientes durante um período de

tempo limitado no fecho ou próximo do fecho do

mercado.

Dia 28OUT2010 º Tema 1 16

Domínio do Mercado

Short squeeze

Controlar a oferta de um título

Dia 28OUT2010 º Tema 1 17

Manipulação de Preços por meio do

Domínio do Mercado

Dominar o mercado pode envolver:

– A redução do número de acções admitidas à negociação pode

ser obtida por meio de:

• Reverse split de acções com emissão de novas acções cada

uma delas equivalente a várias acções antigas;

• Recompra, pelo Emitente, de uma quantidade

significativa de acções admitidas à negociação;

• Vínculos contratuais entre grandes lotes desse Título,

incluindo opções, ou recusar a execução de Ordens de

Venda sobre o Título dadas por outros Investidores;

• Venda “a descoberto” (short selling).

Ocorre mais frequentemente em mercados com pouca

liquidez.

Dia 28OUT2010 º Tema 1 18

Razões para exercer

Domínio de Mercado

Muitas vezes é acompanhado de outras formas de

fraude:

– Declarações falsas ou outro tipo de actos

fraudulentos;

– Pump and Dump;

– Wash trading ou matched trading.

Dia 28OUT2010 º Tema 1 19

Exemplo de Short Squeeze em que

o Mercado é manipulado por meio de actos

A cidade de Nova Iorque contrata a Harlem Railroad (gerida por Cornelius Vanderbilt) para construir a linha férrea de Manhattan.

Os vereadores vendem “a descoberto” acções da Harlem Railroad.

Depois disso, os vereadores votam o cancelamento do contrato.

O preço das acções começa a cair no mercado.

Dia 28OUT2010 º Tema 1 20

Mas o plano corre mal devido ao controlo da

oferta de títulos em mercado...

Vanderbilt intervém no mercado, comprando todas as

acções disponíveis;

Os vereadores sofrem elevadas perdas financeiras;

Vanderbilt: “Mais importante do que ganhar dinheiro é

marcar a minha posição e sair de cabeça erguida.”

Dia 28OUT2010 º Tema 1 21

Actos de Manipulação do Mercado

Declarações fraudulentas.

Ver se houve declarações falsas e omissões na venda

do Título;

– Mentiras e meias verdades.

Quase sempre, faz parte de outra fraude ou

manipulação:

– Operações no boiler room;

– Pump and dump.

Dia 28OUT2010 º Tema 1 22

Etapas na Investigação

de Declarações Fraudulentas

a) Obter provas baseadas em alterações nos volumes transaccionados e/ou nos preços efectuados;

b) Procurar notícias que justifiquem as alterações que ocorreram nos volumes transaccionados e nos preços efectuados;

c) Obter todos os registos relevantes dos Corretores envolvidos;

d) Registar todas as declarações feitas a propósito;

e) Entrevistar o Investidor;

f) Obter o testemunho de quem promoveu a venda;

g) Investigar o Emitente.

Dia 28OUT2010 º Tema 1 23

Manipulação de Mercado através de

Informação

Insider Trading

Front Running

Dia 28OUT2010 º Tema 1 24

Insider Trading

É a compra ou venda de um título por alguém (o insider) que tira partido de informação reservada sobre uma determinada empresa - informação essa que, se for do conhecimento público, terá um efeito significativo no preço do mercado para as acções dessa empresa;

Os Insiders podem ser:

– Directores da empresa ou empresas;

– Outros empregados com acesso a informação reservada;

– Advogados, contabilistas ou empregados de Bancos de Investimento com acesso a essa informação reservada;

– Pessoas que recebem “dicas” de uma das pessoas acima referidas.

Dia 28OUT2010 º Tema 1 25

Monitorização de Insider Trading

Resultados Intercalares e Resultados do

Exercício

Outros desenvolvimentos na esfera de

actividade dessa empresa

Fusões e Aquisições

Dia 28OUT2010 º Tema 1 26

Insider Trading

Eventos que desencadeiam alertas:

– Alertas electrónicos

– Aumentos/Quedas no preço ou nos volumes transaccionados

– Suspensão da negociação

– Reclamações

Investigação:

– Cronologia das

transacções

– Análise da

documentação da

empresa

– Análise dos extractos

da conta do

Investidor

– Entrevistas

Dia 28OUT2010 º Tema 1 27

Front Running

Comprar ou vender um Título antes de serem executadas Ordens que envolvam grandes lotes.

Comprar ou vender antes da divulgação de um relatório de Análise por Especialistas.

“Scalping”: alguém que compra um Título antes de recomendar a sua compra, e que depois vende o Título quando o preço Título sobe em resultado da recomendação.

Dia 28OUT2010 º Tema 1 28

Como detectar Front running

O front running ocorre sempre próximo de uma transacção de

compra ou de venda que envolve um grande lote;

Procurar um padrão de compras, compras e vendas, só vendas, ou

vendas e compras por parte de um mesmo Corretor, ou nas contas

de outro Corretor, desde que essas contas sejam controladas por

um empregado, ou por um bom cliente, do Corretor que leva ao

mercado o grande lote;

Determinar o que é um grande lote para o Título em causa;

Determinar a sequência das transacções suspeitas desde a Ordem,

até à autorização por parte do cliente e o registo da hora a que

transacção foi efectuada.

Dia 28OUT2010 º Tema 1 29

Front Running motivado por

Relatórios importantes

O Relatório e as Demonstrações Financeiras têm um

impacte significativo no preço de mercado;

Procurar transacções de grandes lotes antes da

divulgação do Relatório & Contas (ex. 3 dias antes);

Identificar o Corretor e o cliente que estão na

origem das transacções suspeitas;

Averiguar se o Corretor e o cliente tinham

conhecimento prévio do conteúdo do Relatório &

Contas.

Dia 28OUT2010 º Tema 1 30

Trading Away

Ocorre quando um Corretor executa uma transacção

através de uma conta pessoal ou de um “testa de

ferro” noutro Corretor.

É uma técnica que visa ocultar fraudes.

É utilizada para ocultar transacções.

É utilizada para ocultar actividades fraudulentas.

É utilizada, geralmente, em combinação com práticas

de front running e insider trading.

Dia 28OUT2010 º Tema 1 31

Como prevenir e Detectar

a prática de Trading Away

Exigir que o Corretor, antes de abrir uma conta em nome de um funcionário de outro Corretor, alerte este último, a Bolsa e o Regulador.

– É necessário seguir os procedimentos de “Know-Your-Customer”;

– Acesso às transacções efectuadas por familiares dos empregados de Corretores.

Vedar aos empregados de Corretores a possibilidade de abrirem contas noutros Corretores.

Analisar periodicamente as contas dos empregados de Corretores e dos respectivos familiares.

Dia 28OUT2010 º Tema 1 32

Questões?