Il sistema azienda Classe 1^ ITE Albez edutainment production.

description

Giuseppe Albezzano IISS Boselli Alberti Pertini 1

Albez edutainment production

Esercizi di ripasso

Classe 1^ ITE

Un commerciante ha acquistato una partita di merce di quintali 25 al prezzo di euro 1,50 il Kg e la rivende al prezzo di euro 2,20 al Kg.Determinare il costo della partita di merce, il ricavo di vendita e l'utile conseguito.

1 q = 100 kg

q 25 = kg 2.500

euro 1,50 x 2.500 = euro 3.750 costo della partita di merce

euro 2,20 x 2.500 = euro 5.500 ricavo di vendita

R - C = U

euro (5.500 - 3.750) = euro 1.750 utile conseguito

SOLUZIONE

PROBLEMA

2Giuseppe Albezzano IISS Boselli Alberti Pertini

All'ITC Pertini di Varazze su 78 studenti, 15 hanno partecipato alla gita sulla neve e 38 partecipano al gruppo sportivo.Calcolare la percentuale di studenti che hanno partecipato alla gita sulla neve e quella degli studenti che partecipano al gruppo sportivo rispetto al totale degli studenti del Pertini.

100 : x = 78 : 15 x = 100*15/78x = 19,23% percentuale di studenti partecipanti alla gita sulla neve

100 : x = 78 : 38x = 100*38/78x = 48, 717% arr. a 48,72% percentuale dei partecipanti al gruppo sportivo

SOLUZIONE

PROBLEMA

3Giuseppe Albezzano IISS Boselli Alberti Pertini

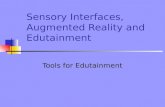

L'andamento delle immatricolazioni delle auto Fiat nel gennaio 2012, rispetto al gennaio 2011 è stato il seguente:

MARCA 2012 2011 %

Fiat 28.349 34.429

Alfa Romeo 4.385 6.574

Lancia 6.892 7.153

Inserisci nella casella % le percentuali di variazione delle immatricolazioni dal 2011 al 2012.

MARCA 2012 2011 %

Fiat 28.349 34.429

Alfa Romeo 4.385 6.574

Lancia 6.892 7.153

Fiat: 34.429 - 28.349 = 6.080 immatricolazioni in meno100 : x = 34.429 : 6.080 x = 100*6.080/34.429 = - 17,66%

Alfa Romeo: 6.574 - 4.385 = 2.189 immatricolazioni in meno100 : x = 6.574 : 2.189 x = 100*2.189/6.574 = - 33,30%

Lancia: 7.153 - 6.892 = 261 immatricolazioni in meno100 : x = 7.153 : 261 x = 100*261/7.153 = - 3,65%

-17,66

- 33,30

- 3,65

SOLUZIONE

PROBLEMA

4Giuseppe Albezzano IISS Boselli Alberti Pertini

In Europa (Ue27) a gennaio 2012 le immatricolazioni di auto sono scese del 7,1% annuo a 968.769 unità. Lo rende noto l'Acea. Calcolate l'ammontare delle immatricolazioni del gennaio 2011.

Il calo del 7,1% significa che su 100 immatricolazioni del gennaio 2011 c'è stata una diminuzione di 7,1 in percentuale.

Il che vuole dire che le immatricolazioni del 2012, in percentuale, sono state 100 - 7,1 = 92,9

Con questi dati possiamo impostare un calcolo sottocento così fatto:

100 : 92,9 = x : 968.769x = 100*968.769/92,9 = 1.042.808 immatricolazioni gennaio 2011

SOLUZIONE

PROBLEMA

5Giuseppe Albezzano IISS Boselli Alberti Pertini

Un commerciante ha acquistato una merce al prezzo di euro 45 il kg. A quanto dovrebbe rivenderla per guadagnare il 30% del costo?

A quanto dovrebbe rivenderla per guadagnare il 30% del ricavo?

100 : 130 = 45 . x

x = 130*45/100 = euro 58,50

100 : 70 = x : 45x = 100*45/70 = euro 54,28

SOLUZIONE

PROBLEMA

6Giuseppe Albezzano IISS Boselli Alberti Pertini

Una piccola società di calcio destina a fine campionato un premio di 1.000 euro ai tre giocatori che hanno segnato più goals.I tre cannonieri sono:Angelo che ha segnato 11 reti;Franco che ha segnato 8 reti;Mario che ha segnato 6 reti. Determinate la quota di premio spettante a ciascun calciatore.

E' un riparto semplice diretto: a chi ha segnato più reti va una quota maggiore di premio (proporzionalità diretta).

1.000/11+8+6 = 1.000/25 = 40 x

11

8

6

440

320

240

SOLUZIONE

PROBLEMA

7Giuseppe Albezzano IISS Boselli Alberti Pertini

Un commercialista decide di ripartire la somma di 6.300 euro come premio di produzione di fine anno tra le sue quattro impiegate. La ripartizione avviene tenendo conto dell'anzianità di servizio e dei familiari a carico, in base ai seguenti dati:- impiegata A: anzianità di servizio 6 anni; familiari a carico 2 persone;- impiegata B: anzianità di servizio 6 anni; familiari a carico 3 persone;- impiegata C: anzianità di servizio 4 anni; familiari a carico 4 persone;- impiegata D: anzianità di servizio 5 anni; familiari a carico 2 persone.

Calcolate la quota di premio spettante a ciascuna impiegata.

E' un riparto composto diretto. Composto perchè sono due le grandezze da tenere in considerazione per il riparto.Diretto perchè la somma da ripartire è direttamente proporzionale alle due grandezze.Infatti a chi avrà più anzianità di servizio e più familiari a carico andrà una quota maggiore del premio.

6.300/ (6x2) + (6x3) + (4x4) + (5x2)

6.300/ 12 + 18 + 16 +10

6.300/56 = 112,5 x 12 = 1.350

18 = 2.025

16 = 1.800

10 = 1.125

SOLUZIONE

PROBLEMA

8Giuseppe Albezzano IISS Boselli Alberti Pertini

Cos'è questo documento?

9Giuseppe Albezzano IISS Boselli Alberti Pertini

Il Documento di trasporto o DDT è stato introdotto in sostituzione della bolla di accompagnamento, la cui obbligatorietà è stata abrogata con il Dpr 14 agosto 1996 n° 472.

Deve essere emesso prima della consegna o della spedizione della merce con l’indicazione degli elementi principali dell’operazione. Non occorre emettere il documento di trasporto per le consegne dei beni ceduti con fatturazione “immediata”, in questo caso la fattura deve essere emessa entro le ore 24 dello stesso giorno di consegna dei beni.

Il documento è in formato libero, ossia senza nessun vincolo di forma, dimensioni o tracciato. Deve essere emesso in due copie: una deve essere trattenuta e conservata dall’emittente; l’altra deve essere consegnata al cessionario, in accompagnamento della merce ceduta e trasportata. Il documento deve riportare i seguenti dati:- il numero progressivo- la data- le generalità del cedente, del cessionario e dell’eventuale soggetto incaricato del trasporto.- la quantità dei beni trasportati- la descrizione dei beni trasportati con l´indicazione della natura e qualità degli stessi. La quantità può essere espressa solo in cifre. È obbligatorio emettere il documento di trasporto nei casi di fatturazione differita e di movimentazione di beni a titolo non traslativo. In quest’ultimo caso è necessario indicare la causale non traslativa del trasporto ( deposito, lavorazione, commissione,passaggi interni, ecc..).

10Giuseppe Albezzano IISS Boselli Alberti Pertini

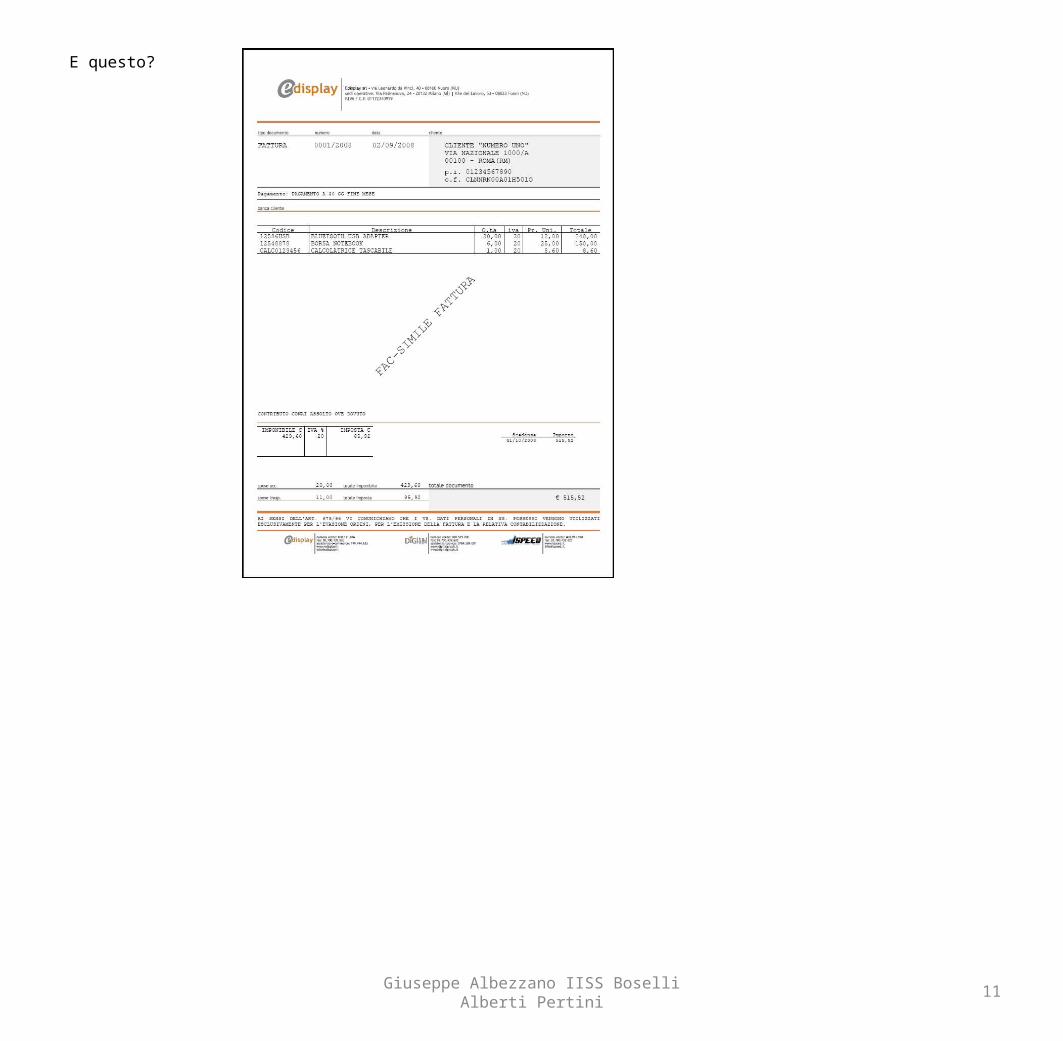

E questo?

11Giuseppe Albezzano IISS Boselli Alberti Pertini

La fattura

E’ il principale documento della compravendita ed attesta l’avvenuta esecuzione del contratto da parte dell’impresa venditrice e il suo diritto a riscuoterne il prezzo.

Ha la funzione di:·Informare il compratore dell’avvenuta esecuzione del contratto·Richiamare tutte le condizioni del contratto·Indicare gli importi parziali e l’importo totale che il compratore deve pagare·Documentare l’operazione in base agli obblighi imposti dalla legge

La fattura può essere redatta in forma libera purchè contenga tutti gli elementi indicati dalla legge. Pur in presenza di schemi molto diversi,è sempre possibileindividuare due parti:

a) Parte descrittiva (detta anche testata)

b) Parte tabellare (anche detta corpo)

12Giuseppe Albezzano IISS Boselli Alberti Pertini

Elementi della parte descrittiva

·data di emissione;·numero progressivo (attribuito a partire dal n. 1 per ciascun anno solare);·dati identificativi del venditore (ditta, ragione o denominazione sociale, indirizzo, codice fiscale, numero di partita IVA, numero di iscrizione al Registro delle Imprese);·dati identificativi del compratore (ditta, ragione o denominazione sociale, indirizzo);·condizioni di vendita (clausole riguardanti trasporto, consegna, imballaggio, pagamento ecc.);·numero e data del Ddt o Ddc (se si tratta di una fattura differita)

13Giuseppe Albezzano IISS Boselli Alberti Pertini

Elementi della parte tabellare

·quantità e descrizione delle merci;·prezzo unitario di ogni merce venduta (espresso in euro con un numero di decimali anche superiore a due perché si tratta di un fattore di moltiplicazione;·importo delle merci (prezzo unitario x quantità, espresso in euro con due decimali);·eventuali sconti mercantili incondizionati;·eventuali costi accessori non documentati (trasporto, imballaggio, collaudo ecc.);·base imponibile IVA, aliquota e ammontare dell’IVA (in caso di operazioni escluse o esenti da IVA – come ad esempio le prestazioni sanitarie – occorre specificare l’articolo del decreto IVA di riferimento);·eventuali costi accessori documentati anticipati dal venditore e risultanti da documenti allegati alla fattura (trasporto a cura del vettore, montaggio a cura di un’azienda specializzata ecc.);·eventuali interessi per dilazione di pagamento ( la fatturazione di tali interessi, prima obbligatoria per legge, oggi è facoltativa);·“totale fattura”, vale a dire l’importo complessivo, espresso in euro con due decimali, dovuto dal compratore per l’acquisto di merci o per la prestazione di servizi.

14Giuseppe Albezzano IISS Boselli Alberti Pertini

15Giuseppe Albezzano IISS Boselli Alberti Pertini

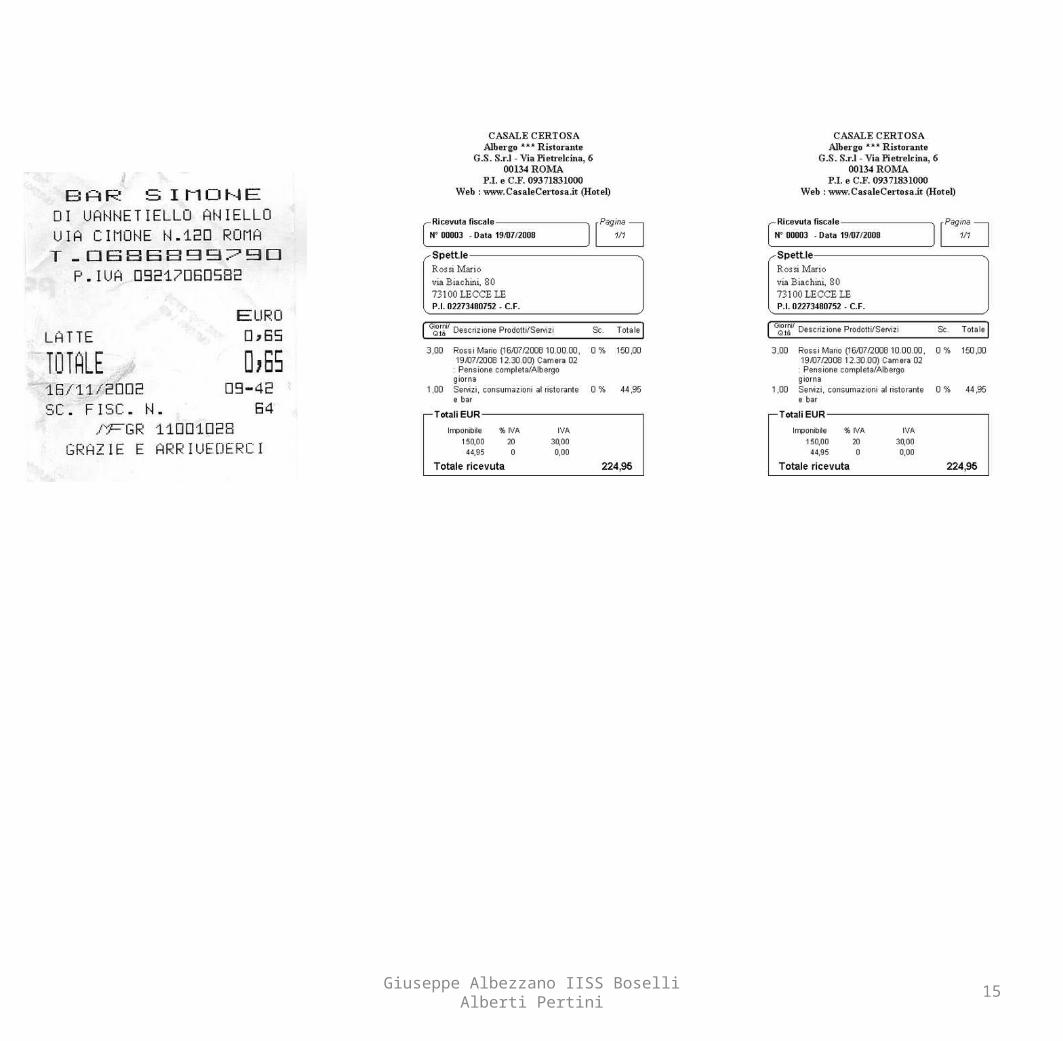

Scontrino/Ricevuta fiscale:

La ricevuta e lo scontrino fiscale devono essere emessi dai commercianti al minuto ed assimilati (ad esempio artigiani) a fronte di cessioni di beni e prestazioni di servizi rese nei confronti di utenti finali. Tali documenti sono rilasciati per mezzo di appositi apparati denominati "misuratori fiscali"; la ricevuta fiscale può essere emessa anche avvalendosi di stampati cartacei da compilare manualmente. È altresì consentita l'emissione di scontrini manuali o a tagli fissi, però solo agli esercenti l'attività in forma itinerante ed al ricorrere di specifiche condizioni. L'indicazione sullo scontrino o sulla ricevuta fiscale dell'esatta natura del prodotto acquistato è facoltativa. La ricevuta e lo scontrino costituiscono l'adempimento documentale più efficace, ancorché non decisivo, per contrastare l'occultamento dei corrispettivi. Una volta rilasciato il documento al cliente, l'operatore è indotto a registrare l'operazione, nella consapevolezza di non poterne nascondere le tracce. Nei casi di mancata emissione dello scontrino o della ricevuta è prevista una specifica sanzione solo per il commerciante e non in capo al cliente. La Guardia di Finanza, nel più ampio contesto della lotta all'evasione fiscale, si avvale dei poteri conferiti dalla legge per contrastare tutti quei comportamenti non conformi alle regole imposte dal legislatore (mancato rilascio, emissione irregolare, ecc.).

16Giuseppe Albezzano IISS Boselli Alberti Pertini

Quali sono i dati fiscali da verificare?

Proviamo a leggere lo scontrino: tali documenti devono contenere alcuni elementi necessari, quali: 1.dati identificativi dell'esercente l'attività commerciale (denominazione, ditta o ragione sociale o cognome e nome); 2.numero di partita IVA e ubicazione dell'esercizio; 3.corrispettivo, data, ora di emissione e numero progressivo; 4.logotipo fiscale " MF ", seguito da una serie di lettere e numeri.

La ricevuta fiscale, invece, deve contenere: 1.dati identificativi dell'esercente (denominazione, ditta o ragione sociale o cognome e nome);2. quantità, natura e qualità dei beni o servizi; 3.ammontare dei corrispettivi dovuti comprensivi dell'imposta sul valore aggiunto.

Lo scontrino e la ricevuta devono essere rilasciati al momento del pagamento totale o parziale del corrispettivo. Nei casi di prestazioni ultimate ma non ancora determinate nel corrispettivo o comunque quando il pagamento non è ancora avvenuto, va ugualmente rilasciata una ricevuta o scontrino con l'indicazione "corrispettivo non pagato". Bisogna evidenziare, inoltre, che vi possono essere soggetti esonerati dall'obbligo di emissione dello scontrino/ ricevuta fiscale, come, ad esempio, gli operatori della grande distribuzione, se scelgono di trasmettere telematicamente e con cadenza giornaliera i corrispettivi conseguiti all'Agenzia delle Entrate. Esistono, poi, delle operazioni per le quali è previsto l'esonero dell'emissione dello scontrino o della ricevuta fiscale, quali, ad esempio, le cessioni di tabacchi, di carburanti per l'autotrazione, di giornali e beni mediante distributori automatici funzionanti a gettone o a moneta."

17Giuseppe Albezzano IISS Boselli Alberti Pertini

18Giuseppe Albezzano IISS Boselli Alberti Pertini

F I N E