Acta forfettario 2016

40

FORFETTARIO 2016: SERVE UNA MANO? 1

-

Upload

acta-lassociazione-dei-freelance -

Category

Economy & Finance

-

view

75 -

download

0

Transcript of Acta forfettario 2016

FORFETTARIO 2016: SERVE UNA MANO?

1

Il regime forfe,ario 2016 è l’unico regime agevolato per chi avvia una nuova a:vità in par<ta iva da gennaio 2016.

2

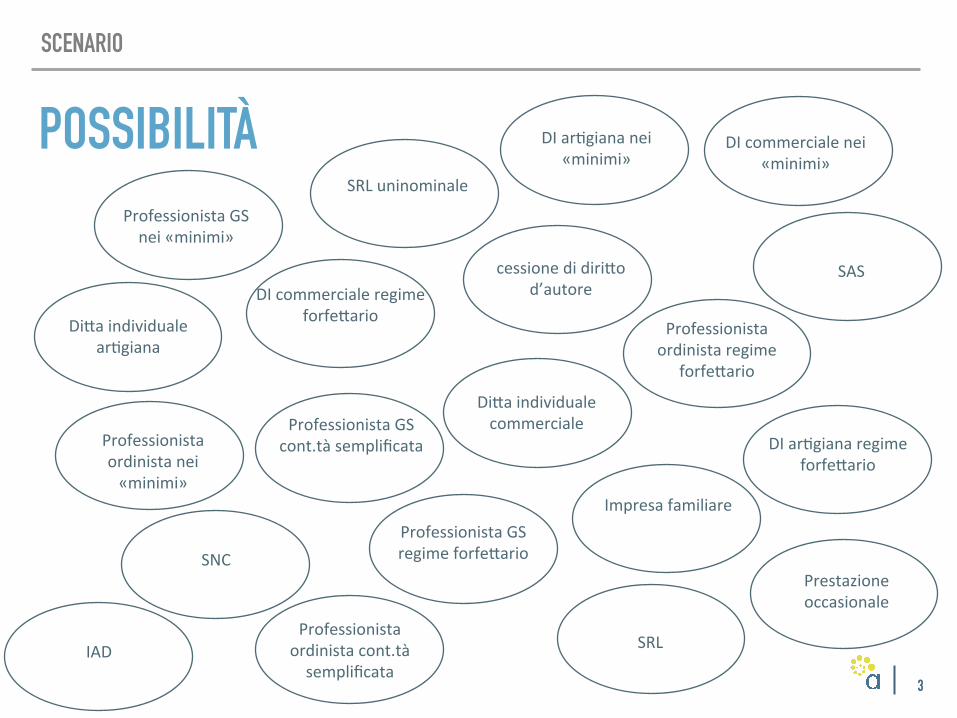

SCENARIO

“IL” REGIME DI RIFERIMENTO

POSSIBILITÀ

3

SCENARIO

Professionista GS nei «minimi»

cessione di diri,o d’autore

Impresa familiare

Professionista GS cont.tà semplificata

SNC

SRL uninominale

Prestazione occasionale

Professionista GS regime forfe,ario

Di,a individuale ar<giana

Di,a individuale commerciale

SRL

DI commerciale nei «minimi»

DI ar<giana nei «minimi»

DI commerciale regime forfe,ario

DI ar<giana regime forfe,ario

SAS

Professionista ordinista regime

forfe,ario

Professionista ordinista nei «minimi»

Professionista ordinista cont.tà semplificata

IAD

QUALE CONVIENE DI PIÙ?

4

SCENARIO

IT’S UP TO YOU...

5

SCENARIO

LA RISPOSTA

CARATTERISTICHE

6

REQUISITI

7

CARATTERISTICHE

Fa#urato

Chi

Spese

TUTTE le persone fisiche o di#e individuali: non solo chi avvia una nuova a:vità

<= € 30.000 nell’anno precedente Può esserci reddito aggiun<vo da dipendente o pensione se inferiore a € 30.000

non aver superato nel 2015 il limite di: • € 20.000 per beni strumentali al lordo degli ammortamen< • € 5.000 per collaboratori e dipenden<

ESCLUSI

8

CARATTERISTICHE

Chi Partecipazione contemporanea in società di persone, associazioni professionali o srl trasparen<

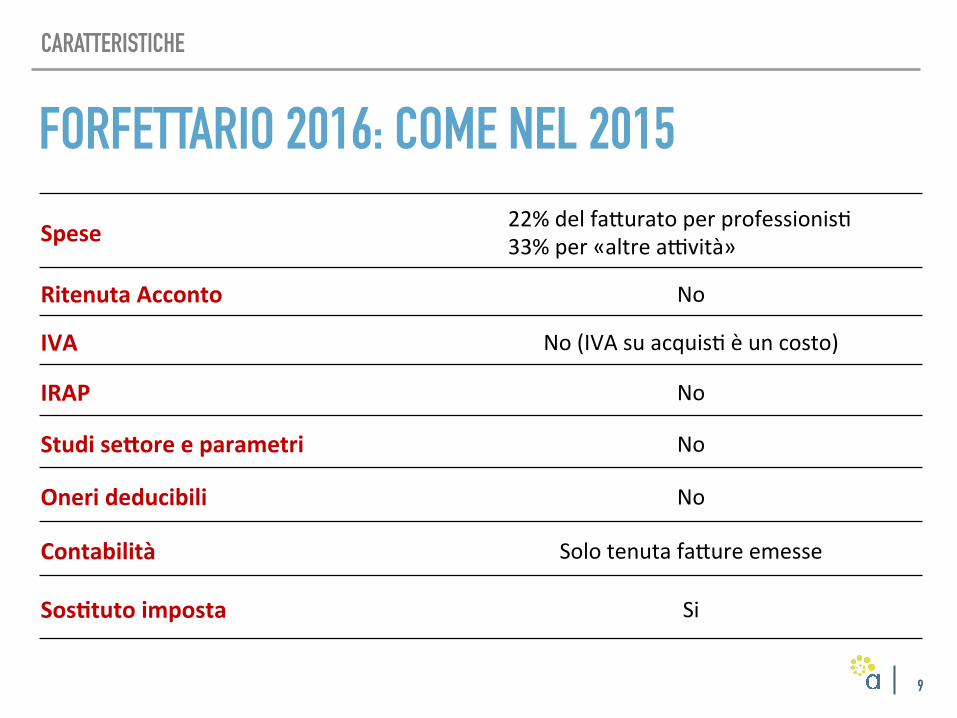

FORFETTARIO 2016: COME NEL 2015

9

CARATTERISTICHE

Spese 22% del fa,urato per professionis< 33% per «altre a:vità»

Ritenuta Acconto No

IVA No (IVA su acquis< è un costo)

IRAP No

Studi se#ore e parametri No

Oneri deducibili No

Contabilità Solo tenuta fa,ure emesse

SosFtuto imposta Si

FORFETTARIO 2016: UPGRADE

10

CARATTERISTICHE

Aliquota

Chi?

15% per tu:, 5% per i primi 5 anni

Rischi Fa,urato supera i 30 K si esce anno successivo e si può rientrare se condizioni ok

Tu:, con fa,urato fino a € 30.000

NUOVA ATTIVITÀ: IN CHE SENSO?

11

CARATTERISTICHE

• non aver esercitato, nei 3 anni preceden<, un’a:vità ar<s<ca, professionale o d’impresa anche in forma associata o familiare

• l’a:vità da esercitare non deve cos<tuire, in nessun modo, mera

prosecuzione di altra a:vità precedentemente svolta so,o forma di lavoro dipendente o autonomo

Aliquota 15% per tu:, 5% per i primi 5 anni

REDDITO AGGIUNTIVO

12

CARATTERISTICHE

Reddito dipendente

Non sono computaF

Dipendente e assimila< fino a € 30.000

Reddi< da locazioni, partecipazioni di capitale, rendimen< azionari, collaborazioni occasionali…

ANALISI 13

VANTAGGI à NO RITENUTA D’ACCONTO

14

ANALISI

VANTAGGI à COMMERCIALISTA LIGHT

15

ANALISI

VANTAGGI à NO STUDI DI SETTORE

16

ANALISI

SPESE AL 22%

17

ANALISI

SU FATTURATO DI € 30.000 LE SPESE CALCOLATE PRESUNTIVAMENTE SONO PARI A € 6.600 SU FATTURATO DI € 25.000 SPESE =€ 5.500

SU FATTURATO DI € 18.000 SPESE =€ 3.960

SVANTAGGI à NO MUTUO IN DEDUZIONE

18

ANALISI

SVANTAGGI à NO SPESE SALUTE & MALATTIA

19

ANALISI

SVANTAGGI à NO FONDI PENSIONE

20

ANALISI

21

ANALISI

PLUS à

PLUS à AGGIUNGERE COLLABORAZIONI IN RITENUTA! (INERENTI ALTRE ATTIVITÀ)

22

ANALISI

EQUILIBRIO TRA ALIQUOTA E SPESE

23

ANALISI

VALUTAZIONE DELLA CONVENIENZA

24

FORFETTARIO È PIÙ CONVENIENTE SE:

25

VALUTAZIONE DELLA CONVENIENZA

• Si ha un fa,urato vicino al massimale consen<to

• A:vità nuova (aliquota 5%)

• Cos< bassi (inferiori al 22% per a,. professionali o 33% x altre a:vità)

• Non si hanno oneri deducibili

• Si ha un’a:vità aggiun<va da dipendente o pensionato

• Il commi,ente non ha IVA deducibile e paga al lordo di eventuale IVA

VERIFICHIAMO?

26

VALUTAZIONE DELLA CONVENIENZA

VERIFICHIAMO?

27

VALUTAZIONE DELLA CONVENIENZA

• Cos< analoghi a quelli s<ma< nel forfe,ario

• Non si hanno oneri deducibili

à CONFRONTIAMO (SOLO) SULLE ALIQUOTE

CONFRONTO SU ALIQUOTA

28

VALUTAZIONE DELLA CONVENIENZA

Imponibile (al ne,o dei cos<)

-‐

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

IRPEF + Add. Regionale imposta sos<tu<va 15% imposta sos<tu<va 5%

imposte

Imposte nel semplificato

CONFRONTO SU ALIQUOTA

29

VALUTAZIONE DELLA CONVENIENZA

-‐

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

IRPEF + Add. Regionale imposta sos<tu<va 15% imposta sos<tu<va 5%

imposte

Imponibile (al ne,o dei cos<)

F. conviene sopra i 15K imponibile (19K fa,urato)

CONFRONTO SU ALIQUOTA

30

VALUTAZIONE DELLA CONVENIENZA

F. 5% conviene anche per fa,urato basso

-‐

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

IRPEF + Add. Regionale imposta sos<tu<va 15% imposta sos<tu<va 5%

imposte

Imponibile (al ne,o dei cos<)

FORFETTARIO È PIÙ CONVENIENTE SE:

31

VALUTAZIONE DELLA CONVENIENZA

• Si ha un fa,urato vicino al massimale consen<to

• A:vità nuova (aliquota 5%)

• Cos< bassi (inferiori al 22% per a:vità professionali o 33% x altre a:vità)

• Non si hanno oneri deducibili/ detraibili

• Si ha un’a:vità aggiun<va da dipendente o pensionato

• Il commi,ente non ha IVA deducibile e paga al lordo di eventuale IVA

È UN REGIME CONVINCENTE?

32

VALUTAZIONE CRITICA

VALUTAZIONE CRITICA

33

REGIME INIQUO CON I REDDITI BASSI

34

VALUTAZIONE CRITICA

COL 5% VANTAGGIO COMPETITIVO ESAGERATO

35

VALUTAZIONE CRITICA

DISINCENTIVO ALLA CRESCITA

36

VALUTAZIONE CRITICA

PENALIZZA CHI HA ONERI DEDUCIBILI

37

VALUTAZIONE CRITICA

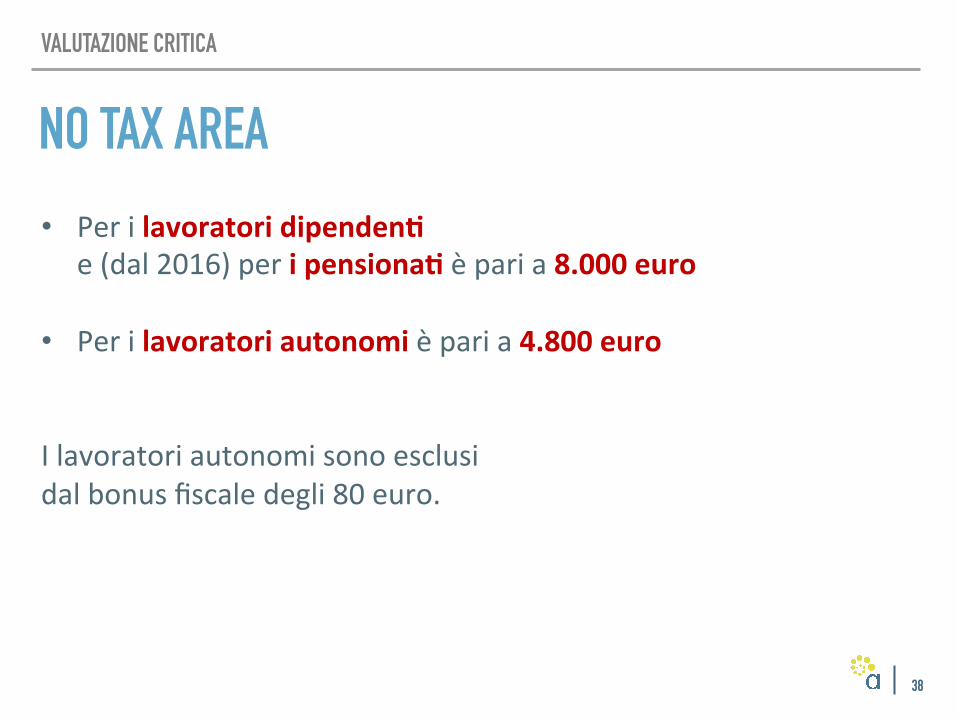

NO TAX AREA

38

VALUTAZIONE CRITICA

• Per i lavoratori dipendenF e (dal 2016) per i pensionaF è pari a 8.000 euro

• Per i lavoratori autonomi è pari a 4.800 euro

I lavoratori autonomi sono esclusi dal bonus fiscale degli 80 euro.

SE SI AGISSE SU NO TAX AREA

39

VALUTAZIONE CRITICA

imposte

Imponibile (al netto dei costi)

-‐

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

IRPEF + Add. Regionale imposta sos<tu<va 15% imposta sos<tu<va 5%

no tax area 8000 no tax area 8000 + bonus