5DþXQRYRGVNLvidik zakona o davku od dohodkov SUDYQLK … · 2005. 12. 7. · ZDDPO-1 - Zakon o...

133

UNIVERZA V LJUBLJANI EKONOMSKA FAKULTETA MAGISTRSKO DELO 5DþXQRYRGVNLvidik zakona o davku od dohodkov SUDYQLKRVHELQQMHJRYDXSRUDEDSULGDYþQHP poslovanju podjetij Ljubljana, november 2005 520$1$ý$3/2

Transcript of 5DþXQRYRGVNLvidik zakona o davku od dohodkov SUDYQLK … · 2005. 12. 7. · ZDDPO-1 - Zakon o...

UNIVERZA V LJUBLJANI EKONOMSKA FAKULTET A

MAGISTRSKO DELO

5DþXQRYRGVNL�vidik zakona o davku od dohodkov SUDYQLK�RVHE�LQ�QMHJRYD�XSRUDED�SUL�GDYþQHP�

poslovanju podjetij Ljubljana, november 2005 ������520$1$�ý$3/2�

IZJAVA

âWXGHQWND�5RPDQD�ýDSOR�L]MDYOMDm, da sem avtorica tega magistrskega dela, ki VHP� JD� QDSLVDOD� SRG� PHQWRUVWYRP� SURI�� GU��0DUND� +RþHYDUMD� LQ� VNODGQR� V� ���RGVWDYNRP����� þOHQD�=DNRQD�R�DYWRUVNLK� LQ�VRURGQLK�SUDYLFDK�GRYROLm objavo magistrskega dela na fakultetnih spletnih straneh. V Ljubljani, dne 21.11.2005

Podpis:

I

KAZALO

1. UVOD .................................................................................................................................................................1

1.1 OPREDELITEV PROBLEMA..............................................................................................................1 1.2 OPREDELITEV CILJA, NAMENA IN HIPOTEZE.............................................................................2 1.3 OPREDELITEV METODE DELA .......................................................................................................4 1.4 SESTAVA POGLAVIJ .........................................................................................................................4

2. VPLIV POSLOVNE BI/$1&(�1$�'$9ý12�%,/$NCO PRI GOSPODARSKIH�'58ä%$+�,1�1$ý5729$1-(�'$9.29 ............................................................................................................................5

2.1 POSLOVNA BILANCA .......................................................................................................................5 2.2 '$9ý12 5$ý81292'6792 IN '$9ý1$ BILANCA ................................................................7 2.3 POVEZAVE MED POSLOVNO BILANCO IN '$9ý12 BILANCO V SLOVENIJI IN V TUJINI .9 2.4 PRAVNA PODLAGA IN VODENJE POSLOVNIH KNJIG TER 5$ý81292'6.$ 1$ý(/$ V

GOSPODARSKIH '58ä%$+ ..........................................................................................................12 2.5 PRISPEVEK DAVKA OD DOHODKOV PRAVNIH OSEB V -$912),1$ý1( PRIHODKE

REPUBLIKE SLOVENIJE .................................................................................................................15 2.5.1 5D]PHUMH�PHG�FHORWQLPL�SULKRGNL�LQ�GDYþQLPL�SULKRGNL ...............................................................16 2.5.2 5D]PHUMH�PHG�GDYþQLPL�SULKRGNL�LQ�GDYNRP�RG�GRKRGNRY�SUDYQLK�RVHE .....................................17 2.5.3 Donos davka od dohodkov pravnih oseb do konca leta 2005.......................................................18

3. ZAKON DAVKA OD DOHODKOV PRAVNIH OSEB............................................................................18

3.1 SPLOŠNO O ZAKONU O DAVKU OD DOHODKOV PRAVNIH OSEB........................................18 3.2 SPLOŠNI '2/2ý%, ZAKONA DAVKA OD DOHODKOV PRAVNIH OSEB ..............................19 3.3 ZAVEZANEC ZA DAVEK ................................................................................................................20

3.3.1 Rezident ........................................................................................................................................20 3.3.2 Nerezident in poslovna enota v Slovenij i ......................................................................................21 3.3.3 Povezane osebe.............................................................................................................................24

3.4 OPROSTITVE.....................................................................................................................................25 3.5 PPREDMET 2%'$9ý,79( IN '$9ý12 OBDOBJE ....................................................................26 3.6 '$9ý1$ OSNOVA...........................................................................................................................27

3.6.1 'DYþQD�RVQRYD�SUL�SRVORYDQMX�PHG�SRYH]DQLPL�RVHEDPL ............................................................28 3.6.2 'DYþQD�RVQRYD�SUL�SRVORYDQMX�PHG�SRYH]DQLPL�RVHEDPL ............................................................29 3.6.3 Obresti med povezanimi osebami .................................................................................................29 3.6.4 Rezervacije ...................................................................................................................................29 3.6.5 Prevrednotovanje .........................................................................................................................30

3.7 PRIHODKI ..........................................................................................................................................31 3.8 ODHODKI...........................................................................................................................................33

3.8.1 Nepriznani prihodki ......................................................................................................................34 3.8.2 Delno priznani odhodki ................................................................................................................36 3.8.3 Pogojno priznani odhodki ............................................................................................................40

3.9 IZGUBA ..............................................................................................................................................41 3.10 '$9ý1( OLAJŠAVE........................................................................................................................41

3.10.1 Olajšava za investiranje...............................................................................................................42 3.10.2 Olajšava za zaposlovanje.............................................................................................................44 3.10.3 Olajšava za prostovoljno dodatno in pokojninsko zavarovanje...................................................45 3.10.4 Olajšava za donacije ....................................................................................................................46

3.11 '$9ý1$ STOPNJA ..........................................................................................................................47 3.12 2%5$ý81$9$1-( IN 3/$ý(9$1-( DAVKA ............................................................................47

3.12.1 2EYH]QRVW�SODþHYDQMD�GDYND.........................................................................................................48 3.12.2 2EGDYþHQMH�Y�VNXSLQL....................................................................................................................49

����2%'$9ý,7(9�'2%,ýKA PRAVNIH OSEB V IZ%5$1,+�'5ä$9$+ ..............................................51

4.1. O%'$9ý,7(9 '2%,ý.$ PRAVNIH OSEB V 1(0ý,-, ...............................................................51 4.1.1 'DYþQD�RVQRYD .............................................................................................................................53 4.1.2 Pripoznavanje in vrednotenje opredmetenih osnovnih sredstev...................................................53 4.1.3 Stroški amortizacije......................................................................................................................53 4.1.4 ,]ND]RYDQMH�GROJRURþQLK�SRJRGE ..................................................................................................54

II

4.1.5 Vrednotenje zalog.........................................................................................................................54 4.1.6 2EOLNRYDQMH�GROJRURþQLK�UH]HUYDFLM .............................................................................................55 4.1.7 ,]ND]RYDQMH�GUåDYQLK�SRGSRU........................................................................................................56 4.1.8 Stroški raziskovanja in razvijanja ................................................................................................56 4.1.9 Stroški obresti ...............................................................................................................................56 4.1.10 'DYþQR�QHSUL]QDQL�RGKRGNL..........................................................................................................56 4.1.11 'DYþQR�REGREMH�LQ�YRGHQMH�SRVORYQLK�NQMLJ .................................................................................57

4.2. 2%'$9ý,7(9 '2%,ý.$ PRAVNIH OSEB V VELIKI BRITANIJI..............................................57 4.2.1 'DYþQD�RVQRYD .............................................................................................................................58 4.2.2 Pripoznavanje in vrednotenje opredmetenih osnovnih sredstev...................................................59 4.2.3 Stroški amortizacije......................................................................................................................59 4.2.4 ,]ND]RYDQMH�GROJRURþQLK�SRJRGE ..................................................................................................60 4.2.5 Vrednotenje zalog.........................................................................................................................60 4.2.6 2EOLNRYDQMH�GROJRURþQLK�UH]HUYDFLM .............................................................................................60 4.2.7 ,]ND]RYDQMH�GUåDYQLK�SRGSRU........................................................................................................61 4.2.8 Stroški raziskovanja in razvijanja ................................................................................................62 4.2.9 Stroški obresti ...............................................................................................................................62 4.2.10 'DYþQR�QHSUL]QDQL�RGKRGNL..........................................................................................................63 4.2.11 'DYþQR�REGREMH............................................................................................................................63

4.3. SKLEPNE UGOTOVITVE.................................................................................................................63

5. NADZO5�'$9ý1(*$�25*$1$�1$D IZVAJANJEM ZAKONA DAVKA OD DOHODKOV PRAVNIH OSEB .............................................................................................................................................64

5.1 SPLOŠNO O '$9ý1(0 INŠPEKCIJSKEM NADZORU ...............................................................64 5.2 PRIPRAVA NA '$9ý1, INŠPEKCIJSKI NADZOR.......................................................................66

5.2.1. Izdaja delovnega naloga...............................................................................................................68 5.2.2 Program dela................................................................................................................................69 5.2.3 Testiranje delovnega naloga ........................................................................................................70

5.3 POTEK '$9ý1(*$ INŠPEKCIJSKEGA NADZORA....................................................................71 5.3.1 Izdaja skOHSD�R�]DþHWNX�GDYþQHJD�LQãSHNFLMVNHJD�QDG]RUD...........................................................72 5.3.2 Uvodni razgovor z zavezancem za davek......................................................................................73 5.3.3 .UDM�LQ�þDV�GDYþQHJD�LQãSekcijskega nadzora..............................................................................73 5.3.4 2EYH]QRVW�VRGHORYDQMD�]DYH]DQFD�]D�GDYHN�Y�GDYþQHP�LQãSHNFLMVNHP�QDG]RUX�LQ�SULVWRMQRVW�SRREODãþHQH�RVHEH........................................................................................................................................73

5.4 =$./8ý(. '$9ý1(*$ INŠPEKCIJSKEGA NADZORA ...........................................................74 5.4.1 Pravica zavezanca za davek do informacij ...................................................................................74 5.4.2 Zapisnik ........................................................................................................................................74 5.4.3 2GORþED ........................................................................................................................................76 5.4.4 Pravna sredstva............................................................................................................................77

5.5 NAJPOGOSTJEŠE UGOTOVLJENE NEPRAVILNOSTI V '$9ý1(0 INŠPEKCIJSKEM

NADZORU DAVKA OD DOHODKOV PRAVNIH OSEB...............................................................79

���35$.7,ý(1�35,0(5�POZNAVAN JA IN RAZUMEVANJA ZAKONA O DAVKU OD DOHODKOV PRAVNIH OSE%�0('�'$9ý1,0,�,1â3(KTORJI ........................................................82

6.1 ANKETIRANJE DVAJSET INŠPEKTRJEV .....................................................................................82 6.2 REZULTATI ANKETIRANJA ...........................................................................................................82 6.3 UGOTOVITVE...................................................................................................................................85

���=$./-8ý(. ..................................................................................................................................................86

8. LITERATURA ...............................................................................................................................................88

9. VIRI .................................................................................................................................................................90

II I

KAZALO TABEL Tabela št. 1 Pregled uporabe neodvisne oziroma odvisne strukture 10

Tabela št. 2 3ULND]�SRGDWNRY�R�GDYþQLK�SULKRGNLK�LQ�GDYND�RG�dohodkov pravnih oseb po letih 17

KAZALO GRAFOV Graf št. 1 Razmerje med celotnimi in davþQLPL�SULKRGNL 16 Graf št. 2 Prikaz gibanja davka od dohodkov pravnih oseb 17 Graf št. 3 Prikaz anketirancev, kako jasno je napisan ZDDPO-1 83

Graf št. 4 Prikaz odstotkov anketirancev, kje so se seznanili o ZDDPO-1 84

Graf št. 5 3ULND]�RGVWRWNRY�DQNHWLUDQFHY��R�QDMWHåMLK�SRJODYMLK�Y�ZDDPO-1 84

KAZALO SLIK

Slika št. 1 )D]D�SULSUDYH�QD�GDYþQL�LQãSHNFLMVNL�QDG]RU�LQ�GHO�L]YHGEH�GDYþQHJD�LQãSHNFLMVNHJD�QDG]RUD 67

Slika št. 2 Program dela 69 Slika št. 3 Testiranje delovnega naloga 71 Slika št. 4 ,]GDMD�VNOHSD�R�]DþHWNX�GDYþQHJD�LQãSHNFLMVkega nadzora 72

KAZALO PRILOG Priloga št. 1 Delovni nalog I

Priloga št. 2 35,�����9SUDãDOQLN�]D�SULSUDYR�QD�GDYþQL�LQãSHNFLMVNL�nadzor – pravna oseba II

Priloga št. 3 35,�����9SUDãDOQLN�]D�SULSUDYR�QD�GDYþQL�LQãSHNFLMVNL�nadzor – samostojni podjetnik posameznik V

Priloga št. 4 35,�����9SUDãDOQLN�]D�SULSUDYR�QD�GDYþQL�LQãSHNFLMVNL�nadzor –�IL]LþQD�RVHED VII I

Priloga št. 5 35,�����6H]QDP�SRGDWNRY�]D�SULSUDYR�QD�GDYþQL�inšpekcijski nadzor XI

Priloga št. 6 PRI094: Delovni li st programa dela XII I Priloga št. 7 PRI095: Testiranje delovnega naloga XIV Priloga št. 8 %LODQFD�VWDQMD�]D�JRVSRGDUVNH�GUXåEH XV Priloga št. 9 ,]ND]�SRVORYQHJD�L]LGD�]D�JRVSRGDUVNH�GUXåEH XVII Priloga št. 10 Bilanca stanja za pravne osebe zasebnega prava XIX

IV

Priloga št. 11 Izkaz poslovnega izida za pravne osebe zasebnega prava XXI

Priloga št. 12 Bilanca stanja za društva XXII Priloga št. 13 Izkaz poslovnega izida za društva XXII I Priloga št. 14 2EUDþXQ�GDYND�RG�GRKRGNRY�SUDYQLK�RVHE XXIV Priloga št. 15 Anketni vprašalnik XXXIV

UPORABLJENE KRATICE DURS - 'DYþQD�XSUDYD�5HSXEOLNH�6ORYHQLMH� EStG - Einkommensteurgesetz (Zakon o dohodnini) EStR - Einkommensteurrichtlinien (smernica o dohodnini) EU - Evropska unija FIFO - Metoda zaporednih cen FRS - Financial�5HSRUWLQJ�6WDQGDUGV��VWDQGDUGL�]D�UDþXQRYRGVNR�SRURþDQMH) GDU - *HQHUDOQL�GDYþQL�XUDG HGB - Handelsgesetzbuch (Trgovinski zakon) KStG - .RUSHUVFKDIWVWHXHUJHVHW]��=DNRQ�R�GDYNX�RG�GRELþND�SUDYQLK�RVHE LIFO - Metoda obratno zaporednih cen

OECD - Organisation for Economic Co-operation and Development (Oraganizacija za ekonomsko sodelovanje in razvoj )

RS - Republika Slovenija SRS - 6ORYHQVNL�UDþXQRYRGVNL�VWDQGDUGL SSAP - 6WDWHPHQWV�RI�6WDQGDUG�$FFRXQWLQJ�3UDFWLFH��UDþXQRYRGVNL�VWDQGDUGL� ZDavP-1 - ZaNRQ�R�GDYþQHP�SRVWRSNX ZDDPO - =DNRQ�R�GDYNX�RG�GRELþND�SUDYQLK�RVHE ZDDPO-1 - Zakon o davku od dohodkov pravnih oseb ZDS-1 - =DNRQ�R�GDYþQL�VOXåEL ZGD - =DNRQ�R�JRVSRGDUVNLK�GUXåEDK

1

1. UVOD

1.1 OPREDELITEV PROBLEMA Davki so glavna in osnovna oblika dråDYQLK� SULKRGNRY�� NL� MLK� PRUDPR� SODþDWL� ]DYH]DQFL��IL]LþQH� LQ� SUDYQH� RVHEH�� UH]LGHQWL� LQ� QHUH]LGHQWL��� GD�GUåDYD� ODKNR� GHOXMH�� 'DYNL�� GDYþQH�VWRSQMH��GDYþQH�RODMãDYH��SULKRGNL��RGKRGNL�� L]JXED�VR�YHGQR� L]UD]�SROLWLþQLK�RGORþLWHY�QHNH�GUXåEH�LQ�]DWR�VR�VSUHPHPEH�QD�WHP�SRGURþMX�SRJRVWH�� Republika Slovenija�MH�REGDYþLWHY�GRELþND�SUDYQLK�RVHE�XYHGOD�Y�SUYHP�GHOX�GDYþQH�UHIRUPH�]�=DNRQRP�R�GDYNX�RG�GRELþND�SUDYQLK�RVHE (Uradni li st RS, št. 14/03 - UPB1; ZDDPO), ki je bil sprejet v letu 1990 in uveljavljen s 1. MDQXDUMHP� ������ 6SUHPHPEH� QD� SRGURþMX�gospodarskega sistema po letu 1999, kot je nova ureditev statusnih vprašanj gospodarskih VXEMHNWRY�LQ�XSRUDEH�UDþXQRYRGVNLK�VWDQGDUGRY�SUL�YRGHQMX�SRVORYQLK�NQMLJ�LQ�L]GHODYL�OHWQLK�SRURþLO� �QDPHVWR� GR� WHGDM� XYHOMDYOMHQHJD� VLVWHPD� YRGHQMD� UDþXQRYRGVWYD� SR� =DNRQX� R�UDþXQRYRGVWYX��WHU�UH]XOWDWL�VSR]QDQM�Y�]YH]L�V�VDPLP�VLVWHPRP�REGDYþLWYH�GRELþND�SUDYQLK�RVHE��VR�QDUHNRYDOH�WXGL�VSUHMHP�QRYHJD�=DNRQD�R�GDYNX�RG�GRELþND�SUDYQLK�RVHE��NL� MH�ELO�sprejet v letu 1993 in se je uporabljal od 1. januarja 1994. Zaradi - zaveze Republike Slovenije po uskladitvi pravnega reda Republike Slovenije s pravnim

redom Evropske unije, - SULODJRGLWYH� VLVWHPD� REGDYþLWYH� GRKRGNRY� SUDYQLK� RVHE� ]DUDGL� VSURãþDQMD�PHGQDURGQLK�

NDSLWDOVNLK�LQ�ILQDQþQih tokov in - SRWUHEH�SR�VSUHPHPEL�GRORþHQLK�UHãLWHY�QD�SRGODJL�VSR]QDQM�L]YDMDQMD�VHGDQMHJD�VLVWHPD�

LQ�XYHGEH�GRORþHQLK�QRYLK�UHãLWHY�]DUDGL�VSUHPHPE�GUXJH�]DNRQRGDMH se je v letu 2001 ustanovila delovna skupina na Ministrstvu za finance, ki so v sodelovanju z 'DYþQR� XSUDYR� 5HSXEOLNH� 6ORYHQLMH� R]LURPD� ]� GDYþQLPL� XUDGL�� VSLVDOL� LQ� REOLNRYDOL� QRY�Zakon od dohodkov pravnih oseb, ki je bil objavljen v Uradnem listu št. 40/04 dne 20.4.2004. =DNRQ�MH�]DþHO�YHOMDWL�QDVOHGQML�GDQ�SR�REMDYL��XSRUDEOMDWL�SD�RG����MDnuarja 2005. 2EUDþXQDYDQMH� LQ� SODþHYDQMH� GDYND� RG� GRKRGNRY� SUDYQLK� RVHE,� WHPHOMLWD� QD� QDþHOX�VDPRREGDYþLWYH�� =DYH]DQHF� L]UDþXQD� LQ� SODþD� GDYHN� QD� SRGODJL� GDYQHJD� REUDþXQD�� NL� JD�VHVWDYL�]D�GDYþQR�REGREMH��0HG�GDYþQLP�REGREMHP�]DYH]DQHF�SODþXMH�DNRQWDFLMR�davka, ki se GRORþL��L]UDþXQD�LQ�SODþD�Y�URNLK�LQ�QD�QDþLQ��NL�MLK�SRGUREQHMH�XUHMD�QRYL =DNRQ�R�GDYþQHP�postopku-1(Uradni li st RS, št. 25/05; ZDavP-1). Ko zavezanca (IL]LþQR�RVHER��VDPRVWRMQHJD�SRGMHWQLND�SRVDPH]QLND�DOL�SUDYQR�RVHER��RELãþH�GDYþQL� LQãSHNWRU� QDMYHþNUDW� QDVWRSLMR� WHåDYH� SUL� GRND]RYDQMX� SRVDPH]QLK� SRVORYQLK�dogodkov. Za vsako evidentiranje poslovnega dogodka v poslovne knjige so zavezanci za GDYHN� GROåQL� ]DJRWRYLWL� YHURGRVWRMQH� NQMLJRYRGVNH� OLVWLQH�� .QMLJRYRGVND� OLVWLQD� SD� MH�verodostojna, þH� VH� SUL� QMHQHP� NRQWUROLUDQMX� SRNDåH�� GD� ODKNR� VWURNRYQD� RVHED�� NL� QL�

2

sodelovala v poslovnem dogodku, na njeni podlagi popolnoma jasno in brez dvoma spozna naravo in obseg poslovnega dogodka. Potrebno je poudariti , da je teorija velikokrat v nasprotju z prakso. 'DYþQL�LQãSHNWRU�QD�WHUHQX�GHOXMH�VDPRVWRMQR�LQ�Y�VNODGX�V�SRREODVWLOL��NL�PX�MLK�GDMH�]DNRQ��1D�WHUHQX�QDMYHþNUDW�QL�GREURGRãHO��NDU�ãH�GRGDWQR�RWHåXMH�QMHJRYR�GHOR��3UL]QDWL�MH�WUHED��GD�SUDYQD�SUDNVD�Y�YHþLQL�QHMDVQLK�SUREOHPRY� ãH�YHGQR�QL�GRUHþHQD��9� WHK�SULPHULK� VH�GDYþQL�LQãSHNWRU�GLVNUHFLMVNR�RGORþD��NDU�SD�ODKNR�SULSHOMH�GR�WHåNLK�VLWXDFLM��WDNR�V�VWUDQL�]DYH]DQFD�]D�GDYHN�NRW�V�VWUDQL�GDYþQHJD�RUJDQD�� 1DMYHþ�QHMDVQRVWL�QDVWRSL�SUL�GRND]RYDQMX�GDYþQR�SUL]QDQLK�RGKRGNRY��=DYH]DQec za davek med�RGKRGNH�QDMYHþNUDW�HYLGHQWLUD tudi tiste odhodke, ki niso nastali v zvezi z opravljanjem njegove dejavnosti. V tem primeru nastopi dokazovanje s strani zavezanca, to dejanje pa zanj QDMYHþNUDW� QL� SULMHWQR�� 'D� ]DYH]DQec za davek dokazuje svoje stanje, ki ga izkazuje v SRVORYQLK� NQMLJDK�� VH� SRVOXåXMH� WXGL� ND]QLYa dejanja, kot npr.: naknadno pisanje uradnih dokumentov, ponarejanje� åLJRY� LQ podpisov, predlaganje fiktivnih faktur, ipd. V takih SULPHULK�MH�QDORJD�GDYþQHJD�RUJDQD��GD�GRNDåH�ND]QLYR�UDvnanje zavezanca za davek. Da je ]DYH]DQHF�]D�GDYHN�Y�SRVWRSNX�GDYþQHJD�LQãSHNFLMVNHJD�QDG]RUD�ND]QLYR�UDYQDO��MH�]HOR�WHåNR�GRND]DWL�� äe sama zakonodaja ni pisana v takem duhu. Zato morajo biti i nšpektorji pri opravljanju inšpekcijskega nadzora zelo previdni in iznajdlji vi, nenehno je potrebno izdajati VNOHSH��YVH�SULGREOMHQH�GRND]H�Y�GDYþQHm inšpekcijskem nadzoru je potrebno zavarovati. V magistrskem delu sem izpostavila problem, dejstvo, kaj novi Zakon davek od dohodkov pravnih oseb (Uradni l ist RS, št. 40/04, 70/04 in 139/04; ZDDPO-1) prinaša, kakšne so spremembe glede na stari ZDDPO�LQ�NDM�VSORK�ODKNR�SULþDNXMHPR�RG�QRYHJD�]DNRQD��.HU�so GRORþHQD�YSUDãDQMD še vedno�RGSUWD��WDNR�V�VWUDQL�]DYH]DQFHY�NRW�V�VWUDQL�GDYþQHJD�RUJDQD��ER�QDQMH�SRWUHEQR�þLPSUHM�RGJRYRULWL��9HQGDU�VR�SRMDVQLOD�LQ�VWDOLãþD��NL�MLK�L]GDMDWD�0LQLVWUVWYR�]D� ILQDQFH� LQ� *HQHUDOQL� GDYþQL� XUDG (GDU)�� QDMYHþNUDW� QHMDVQD� LQ� SUHYHþ� VSORãQD�� NDU� ãH�GRGDWQR�RWHåXMH�GHOR�XVOXåEHQFHP�GDYþQLK�XUDGRY� V magistrskem delu sem uporabljala terminologijo, kRW�MR�XSRUDEOMDPR�XVOXåEHQFL�QD�GDYþQLK�uradih, tudi LQãSHNWRUML� SUL� GDYþQLK� LQãSHNFLMVNLK� QDG]RULK�� 7H� L]UD]H� MH� X]DNRQLO�]DNRQRGDMDOHF�V�VSUHMHWMHP�GDYþQH�]DNRQRGDMH�

1.2 OPREDELITEV CILJA, NAMENA IN HIPOTEZE V magistrskem delu sem izpostavila dva cilj a. 3UYL� FLOM� MH� VH]QDQLWL� EUDOFD� R� YSOLYX� SRVORYQH� ELODQFH� QD� GDYþQR� ELODQFR� LQ� YSOLY� GDYþQH�ELODQFH�QD�SRVORYQR�ELODQFR��3UHGVWDYLOD�VHP�UD]OLþQH�YSOLYH�LQ�SRYH]DYH�REHK�ELODQF�WDNR�Y�6ORYHQLML� NRW� Y� GUXJLK� GUåDYDK� (YURSVNH� XQLMH�� .ULWLþQR� VHP� RFHQLOD�� ]Dkaj je ta problem PRþQR� L]SRVWDYOMHQ� SUL� XSRUDEQLNLK� UDþXQRYRGVNLK� L]ND]RY� LQ� ]DNDM� VH� SRJRVWR� SRMDYOMD�

3

»konflikt« interesov v zvezi z velikostjo izkazanega poslovnega izida za poslovne oziroma GDYþQH�SRWUHEH��&LOM�QDORJH�Y�WHP�GHOX�MH�SRGDWL�ODVWQL�SULVSHvek kako se izogniti nadaljnjemu QHUD]XPHYDQMX� SRVORYQH� RG� GDYþQH� ELODQFH� Cilj j e tudi podati analizo, kolikšen je bil SULVSHYHN� GDYND� RG� GRELþND� Y� MDYQR� ILQDQþQH� SULKRGNH�5HSXEOLNH� 6ORYHQLMH� GR� XYHOMDYLWYH�novega zakona in predvidevanja kolikšen bo prispevek davka od dohodkov pravnih oseb po uvedbi novega zakona. 'UXJL�FLOM�PDJLVWUVNHJD�GHOD�SD�MH�VH]QDQLWL�EUDOFD�V�WHRUHWLþQLPL�VSUHPHPEDPL�LQ�QRYRVWPL��ki ji h prinaša nov ZDDPO-1 v Sloveniji . Prav tako sem predstavila� GRORþHQa� SRGURþMa REGDYþLWve davka RG�GRELþND�Y�9HOLNL�%ULWDQLML�LQ�1HPþLML�WHU�YSOLY�UDþXQRYRGVNLK�LQ�GDYþQLK�SUDYLO�QD�VDPR�REGDYþLWHY��V osrednjem delu magistrskega dela zakona o davku od dohodkov pravnih oseb, sem poudarek QDUHGLOD�QD�RSUHGHOLWYL�]DYH]DQFD�]D�GDYHN�LQ�QD�L]UDþXQX�GDYþQH RVQRYH�� L]SRVWDYLOD�VHP�SULKRGNH��RGKRGNH��RODMãDYH�� L]JXER� LQ�QD�NRQFX�ãH�GDYþQR�VWRSQMR�WHU�REUDþXQDYDQMH�LQ�SODþHYDQMH�GDYND��2E�NRQFX�YVDNHJD�SRJODYMD�VHP�NULWLþQR�SRGDOD�VYRMH�mnenje - oceno��NDM�SR�SRJRYRULK�]�GDYþQLPL�LQãSHNWRUML, manjka v zakonu, oziroma kakšna bi morala biti i nterpretacija GRORþHQLK�þOHQRY novega zakona. Cilj magistrskega dela je tudi seznaniti XSRUDEQLNH� UDþXQRYRGVNLK� L]ND]RY�V�GDYþQLP� LQãSHNFLMVNLP�QDG]RURP� LQ� VLFHU, na NDM�VR�SUL�VHVWDYOMDQMX�GDYþQLK�ELODQF še posebej pozorni. MDJLVWUVNR� GHOR� MH� Y� SUYL� YUVWL� QDPHQMHQR� ]D� ODåMH� UD]XPHYDQMH� ZDDPO-1 in sicer XVOXåEHQFHP� Y� GDYþQL� XSUDYL�� SUHGYVHP� NRQWURORUMHP� SUDYQLK� RVHE�� LQãSHNWRUMHP� LQ�izterjevalcem. Delo je namenjeno tudi zavezancem za davek, da bodo zakon o davku od dohodkov SUDYQLK�RVHE�ODåMH�UD]XPHOL�LQ�GRELOL�þLP�YHþ�RGJRYRURY�QD�VYRMD�YSUDãDQMD�� Hipoteza magistrskega dela je, da se z ZDDPO–��XUHMD�VLVWHP�LQ�XYDMD�REYH]QRVW�SODþHYDQMD�GDYND� RG� GRKRGNRY� SUDYQLK� RVHE�� 8SRUDEQLNL� UDþXQRYRGVNLK� L]ND]RY� PRUDMR� GRVOHGQR�upoštevDWL�GRORþLOD�YVHK�GDYþQLK�]DNRQRY�V�VXEVLGLDUQR�XSRUDER�RVWDOLK�]DNRQRY�Y��SRYH]DYL�V�SlovenskiPL� UDþXQRYRGVNLPL� VWDQGDUGL� �8UDGQL� OLVW� 56�� ãW�� �������� 656). Pravilno morajo RFHQLWL�YSOLY�SRVORYQH�ELODQFH�QD�GDYþQR�ELODQFR�LQ�REUDWQR��VDM� MH�RG�WHJD�RGYLVHn odstotek SULVSHYND� GDYND� RG� GRELþND� Y� MDYQR� ILQDQþQH� SULKRGNH��(QD� L]PHG� WHPHOMQLK� QDORJ� GDYþQH�VOXåEH� MH�� GD� RSUDYOMD� QDG]RU� QDG� ]DNRQLWRVWMR� LQ� SUDYRþDVQRVWMR� L]SROQMHYDQMD� GDYþQLK�REYH]QRVWL��GRORþHQLK�V�SUHGSLVLK��7RUHM��XSRUDEQLNL� UDþXQRYRGVNLK� L]ND]RY�VR�GROåQL�YRGLWL�poslovne knjige in druge predpisane evidence v skladu z trenutno veljavno zakonodajo, þHSUDY�MH�QMLKRY�FLOM��GD�þLP�PDQM�GRELþND�SULNDåHMR�Y�GDYþQLK�ELODQFDK��� +LSRWH]R�VHP�QDMSUHM�VNXãDOD�SRWUGLWL�QD�WHRUHWLþQL�UDYQL�]�RSUHGHOLWYLMR�YVHK�PRåQLK�GDYþQLK�dejavnikov, ki vplivajo na izvedbo davka od dohodkov pravnih oseb in ovrednotila velikost QMHJRYHJD�SULVSHYND�Y�MDYQR�ILQDQþQLK�SULKRGNRY�5HSXEOLNH�6ORYHQLMH�� Na koncu magistrskega dela sem predstavila rezultate ankete, ki sem jo izvedla PHG�GDYþQLPL�inšpektorji . Z njo sem hotela ugotoviti , kako dobro poznajo nov zakon o davku od dohodkov SUDYQLK� RVHE�� JOHGH� QD� WR�� GD� VR� QHQHKQR� Y� VWLNX� ]� ]DYH]DQFL� LQ� VYRMH� GHOR� YHþLQRPD�

4

opravljajo na terenu. Poleg tega me je zanimalo, kakšno je njihovo razumevanje le – tega novega zakona.

1.3 OPREDELITEV METODE DELA 0DJLVWUVNR�GHOR�MH�QDVWDMDOR�Y�YHþ�ID]DK� 9�SUYL�ID]L�VHP�SUHXþLOD�GRVWRSQR�VORYHQVNR�LQ�WXMR�OLWHUDWXUR�V�SRGURþMD�SRVORYQH�LQ�GDYþQH�SROLWLNH��3UDY�WDNR�VHP�SUHXþLOD�]DNRQRGDMR�R�GDYNX�RG�GRELþND��NL�VH�XSRUDEOMD�Y�6ORYHQLML�LQ�v tujini.�6WURNRYQLK�þlankov na temo novega zakona še ni veliko, kolikor pa so, pa sem jih YNOMXþLOD�Y�PDJLVWUVNR�GHOR��Nekaj malega so mi bila v SRPRþ interna gradiva Ministrstva za ILQDQFH�LQ�*HQHUDOQHJD�GDYþQHJa urada Republike Slovenije, zapiski z internih seminarjev in GUXJLK�PHWRGRORãNLK�QDYRGLO��NL�MLK�XSRUDEOMDPR�]DSRVOHQL�Y�RNYLUX�VYRMHJD�GHOD��RNURåQLFH��SRMDVQLOD�LQ�VWDOLãþD� 7HRUHWLþQD� VSR]QDQMD� L]� ]DNRQRGDMH� LQ� OLWHUDWXUH� VR� ELOD� RVQRYD� ]D� GRORþLWHY�problematike raziskovanja in za postavitev hipoteze, ki je potekala v naslednji fazi. Obdelala in analizirala sem� GRORþHQD� SRJODYMD� slovenskega zakona� GDYND� RG� GRKRGNRY� SUDYQLK� RVHE� WHU� GRORþLOD�njegove pomanjklji vosti. 9� QDVOHGQML� ID]L� VHP� VH� V� SRPRþMR� SUidobljene literature in virov seznanila z ureditvijo� GRORþHQLK� SRGURþLM� GDYND� RG� GRELþND oziroma njihovo obravnavanje JOHGH�QD�UDþXQRYRGVND�NRW�QD�GDYþQD�SUDYLOD�Y�GUåDYDK�1HPþLMH�LQ�Velike Britanije. Predstavila sem, kako se inšpektorji pripravljamo na�GDYþQL� LQãSHNFLMVNL�SUHJOHG��NDNR� OH-ta SRWHND�LQ�NDNR�JD�]DNOMXþLPR��7XGL�Y�VDPL�L]YHGEL�GDYþQHJD�LQãSHNFLMVNHJD�QDG]RUD��QDP�MH�]DNRQRGDMD� SR� ��� MDQXDUMX� ����� SULQHVOD� YHOLNR� QRYRVWL�� ]D� QDV� GDYþQH� XVOXåEHQFH�� PDQM�prijetne in manj ugodne. Izvedla sem anketo med sodelavci, in sicer o poznavanju in razumevanju predstavljenega ]DNRQD��QD�NDWHUH�VHP�GRELOD�SULþDNRYDQH�RGJRYRUH� 1.4 SESTAVA POGLAVIJ 3R� XYRGQHP� GHOX� VHP� Y� GUXJHP� SRJODYMX� QDMSUHM� REGHODOD� NDM� RSUHGHOMXMH� GDYþQR�UDþXQRYRGVWYR� LQ� NDM� GDYþQR� ELlanco. Ugotavljala sem, kakšne so povezave med poslovno ELODQFR�LQ�GDYþQR�ELODQFR��3ULND]DOD�VHP�NDNãQH�VR�SRYH]DYH�PHG�SRVORYQR�ELODQFR�LQ�GDYþQR�ELODQFR�Y�6ORYHQLML�� NRW�Y�QHNDWHULK�GUXJLK�GUåDYDK�(YURSVNH�XQLMH��9�RNYLUX� WHJD�SRJODYMD�sem predstavila raþXQRYRGVND� QDþHOD� Y� JRVSRGDUVNLK� GUXåEDK� SR� ]DNRQX� R� JRVSRGDUVNLK�GUXåEDK� LQ� YRGHQMH� SRVORYQLK� NQMLJ�� NL� PRUD� ELWL� GRVOHGHQ� LQ� Y� VNODGX� ]� GRORþLOL�SRS in ZDavP-1.

5

V tretjem poglavju magistrskega dela sem se lotila delne obdelave zakona davka od dohodkov pravnih oseb, oziroma tistih poglavij , ki so predvsem pomembna za inšpektorje na terenu. Pisala sem o zavezancih za davek, kdo so rezidenti, nerezidenti, kaj so poslovne enote in podobno. Zanimalo me, katere osebe so zajete med oprostitve, ter kaj je predmHW�REGDYþHQMD�in NDNR� GRORþLWL� GDYþQD� REGREMD�� 'DYþQR� RVQRYR� VHVWDYOMDMR� SULKRGNL� LQ� RGKRGNL��med katerimi se eni odhodki ne priznajo, drugi se le delno priznajo, tretji pa se pogojno priznajo. Pisala sem tudi o izgubi, o GDYþQLK�RODMãDYDK, med katere sodijo splošne in dodatne olajšave, olajšave za zaposlovanje, olajšave za prostovoljno dodatno in invalidsko zavarovanje ter olajšave za donacije�� R� GDYþQL� VWRSQML� ter o obUDþXQDYDQMX� LQ� SODþHYDQMX� GDYND� LQ� VLFHU�REYH]QRVW�SODþHYDQMD�GDYND�LQ�REGDYþHQMH�Y�VNXSini. 9�þHWUWHP�SRJODYMX�magistrskega dela VHP�SUHGVWDYLOD�GRORþHQD�SRGURþMD�GDYND�RG�GRELþND�pravnih oseb in sicer pripoznavanje osnovnih sredstev, stroškov amortizacije, vrednotenja zalog, L]ND]RYDQMH� GROJRURþQLK� SRJRGE�� REOLNRYDQMH� GROJRURþQLK� UH]HUYDFLj, izkazovanje GUåDYQLK� SRGSRU�� VWURãNRY� REUHVWL� WHU� GDYþQR� QHSUL]QDQH� RGKRGNH� Y� 1HPþLML� LQ� Y� 9HOLNL Britaniji ,�JOHGH�QD�UDþXQRYRGVND�SUDYLOD�NRW�QD�GDYþQD�SUDYLOD�� V petem poglavju magistrskega dela sem predstavila, kdo je lahko inšpektor, kako poteka priprava�� QDG]RU� LQ� ]DNOMXþHN� GDYþQHJD� LQãSHNFLMVNHJD� QDG]RUD��9� ]DNOMXþNX� WHJD� SRJODYMD�sem predstavila nekaj ugotovljenih�QHSUDYLOQRVWL�Y�GDYþQHm inšpekcijskem nadzoru davka od dohodkov pravnih oseb. V šestem poglavju magistrskega dela sem predstavila rezultate analize, ki sem jo izvedla med GDYþQLPL�LQãSHNWRUML��� V zadnjem, sklepnem poglavju so zbrane moje ugotovitve.

2. 93/,9� 326/291(� %,/$1&(� 1$� '$9ý12� %,/$1&2� 35,�*2632'$56.,+�'58ä%$+�,1�1$ý5729$1-(�'$9.29

2.1 POSLOVNA BILANCA

Od mnogih vrst bilanc prLSLVXMHPR� RVUHGQML� SRPHQ� SRVORYQL� LQ� GDYþQL� ELODQFL�� (GHQ� RG�razlogov je tudi v tem, da je nujno sestavljanje za podjetja praviloma predpisano z zakonom. Sestavljanje poslovne bilance temelji na predpisih bilanciranja in ovrednotenja poslovnega in GUXåEHQHJD� SUDYD�� SD� WXGL� GUXJLK� SRGURþMLK�� NL� VR� SRPHPEQD� ]D� SRVORYQR� ELODQFR� �QSU��GDYþQR�ELODQFR���3RVORYQR�SUDYR�MH�L]YRUQR�XUHMDOR�RGQRVH�PHG�SRGMHWQLNL��VNR]L�REOLNRYDQMH�SUDYQHJD� UHGD� SD� VH� MH� UD]ãLULOR� SRGURþMH� WXGL� QD� REOLNRYDQMH� SUHGSLVRY�� NL� RPRJRþDMR�iQIRUPDFLMH�]D�YVH�XGHOHåHQFH�Y�SRGMHWMX��.RW�QDMYLãML�FLOM�VH�SUL�WHP�SRMDYOMD�]DãþLWD�XSQLNRY�(Frick, 1992, 40 str.).

6

,]ND]� SRVORYQHJD� L]LGD� �SRVORYQD� ELODQFD�� MH� WHPHOMQL� UDþXQRYRGVNL� L]ND]�� 9� QMHP�JRVSRGDUVNH�GUXåEH� L]ND]XMHMR�SRVORYQL� L]LG�]D�SRVORYQR�leto in medletna obdobja, ki mora ELWL� UHVQLþHQ� LQ� SRãWHQR� SULND]DQ�� 'DMH� LQIRUPDFLMH� ]D� SRWUHEH� QRWUDQMHJD� LQ� ]XQDQMHJD�UDþXQRYRGVNHJD�SRURþDQMD��6HVWDYOMD� VH�]D� VSORãQH� LQ�SRVHEQH�QDPHQH��2G�QMHJRYH�YUVWH� LQ�QDUDYH�SRGMHWMD�VWD�RGYLVQD�REVHJ�LQ�UD]þOHQLWev postavk v njej��.RåHOM�����������VWU���� Izkaz poslovnega izida je standardiziran in je poleg bilance stanja obvezni sestavni del letnega ]DNOMXþQHJD� UDþXQD�� %LODQFD� VWDQMD� SUHGVWDYOMD� SUHPRåHQMH� LQ� ILQDQþQL� SRORåDM� QD� SUHVHþQL�datum, izkaz poslovnega L]LGD� SD� VOXåL� XJRWDYOMDQMX� SRVORYQHJD� L]LGD� LQ� SUHGVWDYLWYL�GRKRGNRYQHJD� SRORåDMD��1DMEROM� SRPHPEQD� QDORJD� L]ND]D� SRVORYQHJD� L]LGD� MH� SUHGVWDYLWHY�sestavnih delov in strukture poslovnega izida. Izkaz poslovnega izida mora biti predstavljen tako jasno in pregledno, da lahko z vpogledom dobimo predstavo o dejanskih razmerjih med prihodki in z njimi povezanimi stroški ter ustrezno sliko o podjetju. Pri tem je potrebno SRVWDYNH�UD]þOHQLWL�WDNR��NRW�MH�SUHGSLVDQR��.RWDU����������VWU��. Kot sestavni del letnega�SRURþLOD�MH�L]ND]�SRVORYQHJD�L]LGD�YNOMXþHQ�Y�SURFHV�UDþXQRYRGVNHJD�SRURþDQMD��9�OHWQHP�SRURþLOX�VR�REMDYOMHQL�WXGL�VWDOQL�UDþXQRYRGVNL�L]ND]L�]D�QHNDM�SUHWHNOLK�OHW� SRVORYDQMD�� 3ULPHUMDYD� UDþXQRYRGVNLK� L]ND]RY� ]D� QHNDM� OHW� RPRJRþD� XSRUDEQLNRP�zaznavanje WUHQGRY�� NL� VH� RGYLMDMR� Y� SRGMHWMX�� /HWQD� SRURþLOD� YVHEXMHMR� WXGL� UHYL]RUMHYR�PQHQMH��þH�MH�GUXåED�]DYH]DQD�UHYLGLUDQMX��LQ�SULVSHYNH�PDQDJHPHQWD�R�ILQDQþQHP�SRORåDMX��GRQRVQRVWL� LQ� R� REHWLK� Y� SULKRGQRVWL�� 7D� GHO� OHWQHJD� SRURþLOD� YVHEXMH� YHOLNR� QHILQDQþQLK informacij o podjetju, procesih v njem in o proizvodih (Meigs, Meigs, Meigs, 1995, 9 str.). ,]ND]�SRVORYQHJD�L]LGD�MH�PQRåLFD�SRVQHWNRY�SRVORYQLK�GRJRGNRY�Y�REUDþXQVNHP�REGREMX�LQ�]DWR� ODKNR� QXGL� PDQDJHUMHP� LQ� ]DLQWHUHVLUDQLP� ]XQDQMLP� XSRUDEQLNRP� ]JRãþHQo sliko o GRELþNRYQRVWL�LQ�ILQDQþQL�SR]LFLML�SRGMHWMD��0HLJV��0HLJV��0HLJV����������VWU��� 8SRUDEQLNL� VR� ]HOR� UD]OLþQL�� ]DWR� LPDMR� UD]QRYUVWQH� LQWHUHVH�� 1D� RVQRYL� WHJD� MLK� ODKNR�razdelimo v dve skupini (Weygandt, Kieso, 1995, 5 str.): - notranji uporabniki: vodijo poslovanje podjetja, - ]XQDQML� XSRUDEQLNL�� GHOXMHMR� ]XQDM�SRGMHWMD�� VR�SD� ]�QMLP�QHSRVUHGQR� ILQDQþQR�SRYH]DQL�

�LQYHVWLWRUML� LQ� XSQLNL�� DOL� SRVUHGQR� ILQDQþQR� SRYH]DQL� �VLQGLNDWL�� NXSFL�� QDG]RUQH�inštitucije, banke, ekonomski analiti ki).

Primarni nameQ� UDþXQRYRGVNHJD� SRURþDQMD� MH� QXGLWL� UD]OLþQLP�XSRUDEQLNRP� LQIRUPDFLMH�� NL�ERGR� YSOLYDOH� GR� XWHPHOMHQLK� RGORþLWHY�� =XQDQML� XSRUDEQLNL� QLPDMR� GRVWRSD� GR� SRGUREQLK�SRGDWNRY�SRVORYDQMD�LQ�WXGL�QLVR�GQHYQR�YNOMXþHQR�Y�SURFHVH�SRVORYDQMD�SRGMHWMD�NRW�QRWUDQML�uSRUDEQLNL�� ]DWR� VSUHMHPDMR� VYRMH� RGORþLWYH� QD�osnovi izkazov, ki ji h pripravljajo vodilni v SRGMHWMX�� 7L�PRUDMR� QXGLWL� LQIRUPDFLMH�� NL� RPRJRþDMR� VHGDQMLP� LQ� ERGRþLP� LQYHVWLWRUMHP� LQ�upnikom ter drugim uporabnikom racionalne usmeritve v zvezi s financiranjem, krediti ranjem LQ�SRGREQLP�RGORþLWYDP��3RUWRQ��1RUWRQ�����������VWU��.

7

2.2 D$9ý12�5$ý81292'6792�,1�'$9ý1$�%,/$1&$ 9�VORYHQVNL�VWURNRYQL�OLWHUDWXUL�QL�RSUHGHOLWYH�GDYþQHJD�UDþXQRYRGVWYD��9�WXML�OLWHUDWXUL�SD�MH�PRåQR� L]� RSUHGHOLWHY� UD]QLK� DYWRUMHY� XJRWRYLWL�� GD� EL� R� GDYþQHP� UDþXQRYRGVWYX� JRYRULOL�WDNUDW�� NR� PLVOLPR� Y� RNYLUX� UDþXQRYRGVWYD� QDVSORK� SRXGDULWL� SULGRELYDQMH� UDþXQRYRGVNLK�LQIRUPDFLM�� NL� VR�SRPHPEQH�]D�RGORþDQMH�R�GDYNLK�R]LURPD�]D�REOLNRYDQMH�GDYþQH�ELODQFH��3RGMHWMD�Y�GDYþQLK� L]ND]LK�Y�QDMYHþML�PRåPL�PHUL�XSRUDEOMDMR�RODMãDYH��NL� MLK�QXGLMR�GDYþQL�SUHGSLVL�� 3RVWDYND�� NL� SRYH]XMH� SRVORYQR� LQ� GDYþQR� ELODQFR� MH� UDYQR� ]QHVHN� REUDþXQDQHJD�GDYND�RG�GRELþND��NL�YVWRSD�Y�L]ND]�SRVORYQHJD�L]LGD��.RNRWHF-Novak, 1996, 108 str.). 'DYþQR� UDþXQRYRGVWYR� VH� ODKNR� RSUHGHOMXMH� NRW� YLGLN� REUDYQDYDQLK� UDþXQRYRGVNLK�LQIRUPDFLM�� NL� VR� SRPHPEQH� ]� YLGLND� RGORþDQMD� R� GDYNLK� LQ� QDWR� WXGL� REOLNRYDQMD� GDYþQH�ELODQFH�� 1D� QHPãNHP� MH]LNRYQHP� SRGURþMX� :DFNHU� �:DFNHU�� ������ SRXGDUMD�� GD� MH� WDNR�LPHQRYDQR� GDYþQR� UDþXQRYRGVWYR� �VWHXHUOLFKHV� 5HFKQXQJVZHVHQ�� L]KRGLãþQHJD� SRPHQD� ]D�SULGRELYDQMH�LQIRUPDFLM�SUL�RGORþDQMX�R�GDYNLK (Kokotec-Novak, 2003, 1. str.). Priprave dDYþQH� ELODQFH� MH� SRVHEQR� SRGURþMH� ]QRWUDM� UDþXQRYRGVWYD�� 9� YHOLNHP� REVHJX� MH�GDYþQD�ELODQFD�REOLNRYDQD�QD�RVQRYL�LQIRUPDFLM�L]�ILQDQþQHJD�UDþXQRYRGVWYD��7H�LQIRUPDFLMH�so prilagojene ali preoblikovane� WDNR�� GD� VH� VNODGDMR� ]� ]DNRQVNLPL� ]DKWHYDPL��1D� SRGURþMX�GDYþQHJD� UDþXQRYRGVWYD� MH� ]HOR� SRPHPEQR� GDYþQR� SODQLUDQMH�� NL� DQDOL]LUD� SULþDNRYDQH�GDYþQH�XþLQNH�LQ�GRORþHQH�GRJRGNH��&LOM�WHJD�MH�GRVHþL�PLQLPDOQR�GDYþQR�EUHPH�]D�SRGMHWMH�(Meigs, Meigs, Meigs, 1995, 9 str.). 2VUHGQML�SRPHQ�GDYþQHJD�UDþXQRYRGVWYD�MH�VHVWDYOMDQMH�GDYþQH�ELODQFH� 'DYþQD�ELODQFD�MH�WLVWD�YUVWD�ELODQF��NL�WHPHOML�QD�SUDYQLK�SRGODJDK�]D�RSUHGHOMHYDQMH�GDvkov �]DNRQ� R� GDYNX� RG� GRKRGNRY� SUDYQLK� RVHE�� VORYHQVNL� UDþXQRYRGVNL� VWDQGDUGL���PHGWHP� NR�poslovne bilance temeljij o na podlagi podjetniške – poslovne zakonodaje. 'DYþQD� ]DNRQRGDMD� ]DKWHYD�� GD� SRGMHWMD� OHWQR� SULNDåHMR� RVQRYR� ]D� GDYHN� RG� GRELþND� Y�posebniK� L]ND]LK�� 'DYþQD� RVQRYD� MH� ]DNRQVNR� GHILQLUDQ� NRQFHSW�� 'DYþQL� L]ND]� SRVORYQHJD�L]LGD�MH�SRVHEQR�UDþXQRYRGVNR�SRURþLOR��ORþHQR�RG�GUXJLK�UDþXQRYRGVNLK�SRURþLO�SRGMHWMD��7D�L]ND]�VH�SRVUHGXMH�VDPR�XVWUH]QL�GDYþQL�LQãWLWXFLML�LQ�QL�MDYHQ (Meigs, Meigs, Meigs, 1995, 7 str.). =D� VHVWDYOMDQMH� GDYþQHJD� L]ND]D� SRVORYQHJD� L]LGD� ODKNR� SRGMHWMD� XSRUDEOMDMR� GUXJDþQH�UDþXQRYRGVNH� PHWRGH� NRW� SUL� VHVWDYOMDQMX� SRVORYQLK� L]ND]RY�� 5H]XOWDW� WHJD� MH�� GD� SRGMHWMD�XSRUDEOMDMR� PHWRGH�� NL� PLQLPL]LUDMR� GDYþQH� SULKRGNH� LQ� PDNVLPL]irajo prihodke v letnem SRURþLOX� ]D� GHOQLþDUMH�� 9� QHNDWHULK� GUåDYDK� WR� QH� GUåL�� NHU� VWD� VL� ILQDQþQR� LQ� GDYþQR�UDþXQRYRGVWYR�EROM� EOL]X� LQ� UD]OLND�PHG�PHWRGDPL� ]D�GDYþne in poslovne namene ni velika (Porter, Norton, 1998, 481 str.).

8

2VUHGQML� SRPHQ� GDYþQH� ELODQFH� MH� XJRWDYOMDQMH� SRGODJH� ]D� SULGRELYDQMH� SURUDþXQVNLK�VUHGVWHY��'DYþQD�ELODQFD�VH�Y�SUDNVL�ãWHMH�NRW�SRGODJD�]D�REGDYþHQMH��=D�QDPHQH�REGDYþHQMD�VH�]�XSRãWHYDQMHP�SRVHEQH�]DNRQRGDMH�L]SHOMH�XVWUH]QR�GDYþQR�ELODQFR��9�GDQDãQMLK�SRJRMLK�gospodarjenja njena funkcija ni samo zagotavljanje virov za javno porabo, ampak tudi PHUMHQMH�JRVSRGDUVNHJD�UD]YRMD��ýRNHF�����������VWU���� 6LJORFK��6LJORFK�������� UD]OLNXMH�SUHGYVHP�GDYþQH�ELODQFH�XVSHKD��L]ND]�SRVORYQHJD�L]LGD���ODKNR� SD� JRYRULPR� WXGL� R� GDYþQLK� ELODQFDK� LQ� VLFHU� ELODQFDK� VWDQMD�� NR� JUH� ]D� REGDYþLWHY�SUHPRåHQMD�� Hilke (Hilke, 1995) GHOL�GDYþQH�ELODQFH�QD� - UHGQH� GDYþQH� ELODQFH�� NL� L]ND]XMHMR� SRVORYQL� L]LG� NRW� SRGODJR� ]D� REGDYþLWYH� DOL� GUXJH�

JRVSRGDUVNH�NDWHJRULMH��NL�VR�SUHGPHW�REGDYþLWYH� - izredne daYQH� ELODQFH�� NL� VR� ODKNR� ]DþHWQH� DOL� NRQþQH� GDYþQH� ELODQFH� SUL� VSUHPHPEL�

GDYþQH� REYH]H� DOL� QDþLQD� XJRWDYOMDQMD� GRELþND�� QDGDOMH� GDYþQH� ELODQFH� RG� VSUHPHPEL�pravne oblike podjetja,

- VDQDFLMVNH�GDYþQH�ELODQFH�LQ�GDYþQH�ELODQFH�OLNYLGDFLM� Isti avtor ugotavljD��GD�MH�RVQRYQD�QDORJD�GDYþQH�ELODQFH�Y�WHP��GD�QD�SRGODJL�QMH�XJRWDYOMDPR�GDYNH�� NL� JD� PRUD� SRGMHWMH� SODþDWL� RG� SRVORYQHJD� L]LGD� DOL� SUHPRåHQMD�� 3ROHJ� WH� RVQRYQH�QDORJH� VH� QD� SRGODJL� LQIRUPDFLM� L]� GDYþQH� ELODQFH� ODKNR� XUHVQLþLMR� FLOML� ãLUãH� JRVSRGDUVNH�politi ke. ýH�SULPHUMDPR�GRELþHN�NRW�UH]XOWDW�SRVORYQH�ELODQFH�LQ�GRELþHN�NRW�UH]XOWDW�GDYþQH�ELODQFH��zaznamo dve vrsti razlik med njima (Hieng 2, 2002, 2 str.): - stalne razlike so razlLNH�PHG� REGDYþOMLYLP� LQ� UDþXQRYRGVNLP� GRELþNRP�Y� SRVDPH]QHP�

obdobju, ki nastanejo v obravnavanem obdobju in ne izginejo v kasnejših obdobjih �SULPHU�VR�ODKNR�WLVWL�RGKRGNL�L]�UDþXQRYRGVNLK�L]ND]RY��NL�MLK�GDYþQL�]DNRQ�QH�SUL]QD��

- þDVRYQRXVNODMHQH� razlike� VR� UD]OLNH� PHG� REGDYþOMLYLP� GRELþNRP� LQ� UDþXQRYRGVNLP�GRELþNRP�Y�SRVDPH]QHP�REUDþXQVNHP�REGREMX��NL�QDVWDQHMR��NHU�VH�REGREMH��Y�NDWHUHP�VR� QHNDWHUH� SRVWDYNH� SULKRGNRY� LQ� RGKRGNRY� XSRãWHYDQH� SUL� REGDYþOMLYHP� GRELþNX�� QH�XMHPD� ]� REGREMHP�� Y� NDWHUHP� VR� RPHQMHQH� SRVWDYNH� XSRãWHYDQH� SUL� UDþXQRYRGVNHP�GRELþNX��7H�UD]OLNH�QDVWDQHMR�Y�HQHP�REGREMX��RGSUDYOMDMR�SD�VH�Y�HQHP�DOL�YHþ�NDVQHMãLK�obdobjih.

9

2.3 P29(=$9(� 0('� 326/2912� %,/$1&2� ,1� '$9ý12� %,/$1&2� 9�SLOVENIJI I N V TUJINI

%LODQþQD� SROLWLND� NRPELQLUD� UD]OLþQH� PRåQRVWL� Y� SRJOHGX� YNOMXþLWYH� ELODQþQLK� SRVWDYN��L]ND]RYDQMD� ELODQþQLK� SRVWDYN�� YUHGQRWHQMD� ELODQþQLK� SRVWDYN� LQ� SRXGDUND� SRVDPH]QLK�ELODQþQLK�SRVWDYN��GD�EL�MLK�FLOMQR�L]NRULVWLOD�]D�GRVHJDQMH�GRORþHQLK�SUHGQRVWL��-H�VHVWDYQL�GHO�podjetniške politi ke. Predstavlja instrument za realizacijo podjetniških ciljev. Eden od cilj ev bLODQþQH�SROLWLNH�MH�]PDQMãDQMH�GDYþQLK�REUHPHQLWHY��9�RNYLUX�FLOMHY�SRVORYQH�SROLWLNH�SULKDMD�GR� NRQIOLNWD� LQWHUHVRY� PHG� QMLPL�� 7LSLþQL� FLOM� NRQIOLNW�� ]ODVWL� SUL� VUHGQMLK� SRGMHWMLK�� MH� Y�L]ND]RYDQMX�SRVORYQHJD�L]LGD�]D�GDYþQH�SRWUHEH�YODJDWHOMHY�NDSLWDOD��7LþDU�������������VWU��� 3RPHPEQR� MH� SR]QDWL� YSOLY� SRVORYQH� ELODQFH� QD� GDYþQR� ELODQFR� DOL� GDYþQH� ELODQFH� QD�poslovno bilanco. Avtorica Knobbe – Keuk (Knobbe – Keuk, 1993) predstavlja naslednja razmerja (Kokotec-Novak, 2003, 2. str.): - dDYþQD�ELODQFD�VH�VHVtavi popolnoma neodvisno od poslovne bilance, - SRVORYQD�ELODQFD�MH�KNUDWL�GDYþQD�ELODQFD� - SRVORYQD� ELODQFD� Y� VYRML� RVQRYL� SUHGVWDYOMD� SRGODJR� ]D� GDYþQR� ELODQFR�� YHQGDU� GDYþQL�

SUHGSLVL�GRORþDMR��NDNR�MH�SRWUHEQR�SRVORYQR�ELODQFR�SUHXUHGLWL�Y�GDYþQR�ELODQFR� 5D]YRMQR� JOHGDQR� VR� LPHOH� SUYH� ELODQFH�� NL� VR� MLK� VHVWDYOMDOD� SRGMHWMD� ]D� SRWUHEH� GUåDYH��SUHGYVHP�GDYþQL�QDPHQ��=ODVWL��NR�VR�VH�SRMDYLOH�GHOQLãNH�GUXåEH�LQ�VR�ODVWQLNL�åHOHOL�GRELWL�YSRJOHG� Y� SRVORYQR� XVSHãQRVW� GUXåE�� VDM� MH� ELOD� OH�– ta podlaga za delitev dividend, so se pojavili predpisi po poslovni bilanci (Schmidt, 1994). Iz poslovne bilance pa se je v takšni zasnoYL� NRW� MH� GDQHV�� ]ODVWL� QD� QHPãNHP�SRGURþMX�� UD]YLOD� GDYþQD� ELODQFD (Kokotec-Novak, 2003, 3. str.). 9� UD]OLþQLK� GUåDYDK� REVWDMDMR� UD]OLþQL� YSOLYL� LQ� SRYH]DYH�PHG� SRVORYQR� LQ� GDYþQR� ELODQFR�(Caston, 1993): - Avstrija: 9�$YVWULML�MH�SRYH]DYD�PHG�SRVORYQR�LQ�GDYþQR�ELODQFR�SRGREQD�NRW�Y�1HPþLML� - Belgija: 9�GDYþQL�ELODQFL�MH�SRWUHEQR�XSRãWHYDWL�doORþLOD��NL�YHOMDMR�]D�SRVORYQR�ELODQFR��

UD]HQ�þH�QL�]�GDYþQHJD�YLGLND�GUXJDþH�SUHGSLVDQR��9�NROLNRU�MH�Y�SRVORYQL�ELODQFL�PRåQRVW�L]ELUH��MH�PRåQR�WR�XSRãWHYDWL�WXGL�Y�GDYþQL�ELODQFL�

- 1HPþLMD��3RYH]DYD�PHG�SRVORYQR�LQ�GDYþQR�ELODQFR�MH�Y�1HPþLML�WUDGLFLRQDOQR�WHVQD��ýH�MH�GRORþHQR�SRVWDYNR�PRåQR�XYHOMDYOMDWL�]�GDYþQHJD�YLGLND��MH�SRWUHEQR�SUYR�XYHOMDYLWL�Y�poslovni bilanci.

- Danska: �'DQVND�MH�]�OHWRP������XYHOMDYLOD�NRW�REYH]R�]D�GRORþHQH�JRVSRGDUVNH�GUXåEH����GLUHNWLYR�(YURSVNH�VNXSQRVWL��6� WHP� MH�SRVWDOD�REUDYQDYD�SRVORYQH�ELODQFH� ORþHQD�RG�GDYþQH�ELODQFe.

- Francija: =D�)UDQFLMR�MH�]QDþLOQD�HQDND�SRYH]DYD�PHG�SRVORYQR�LQ�GDYþQR�ELODQFR�NRW�Y�Belgiji .

- *UþLMD��7XGL�Y�*UþLML�MH�SRYH]DYD�PHG�SRVORYQR�RQ�GDYþQR�ELODQFR�SRGREQR�NRW�Y�%HOJLML�

10

- Velika Britanija: 'DYþQL�SUHGSLVL�VLFHU�QDND]XMHMR�QHNDWHUH�SRYH]DYH�V poslovno bilanco, YHQGDU� MH� ãWHYLOR� SULPHURY�� NR� GDYþQL� SUHGSLVL� L]ULQMDMR� SRVORYQH� SUHGSLVH, tako, da je PRåQR�JRYRULWL�OH�R�UDKOL�SRYH]DYL�PHG�SRVORYQR�LQ�GDYþQR�ELODQFR�

- Irska: 1D� ,UVNHP� VR� HQDND� GRORþLOD� JOHGH� GDYþQH� LQ� SRVORYQH� ELODQFH� NRW� Y� 9HOLNL�Britaniji .

- Italij a: 9�RVQRYL�YHOMD�]HOR�WHVQD�SRYH]DYD�PHG�SRVORYQR�LQ�GDYþQR�ELODQFR��=D�QDPHQH�REGDYþLWYH�GRELþND�VH�XSRãWHYDMR�OH�NRUHNWXUH�L]�SRVORYQH�ELODQFH�

- Luxemburg: 9�/X[HPEXUJX� MH�HQDND�SRYH]DQRVW�PHG�SRVORYQR� LQ�GDYþQR�ELODQFR�NRW�Y�Belgiji .

- Nizozemska: 2G� OHWD� ����� VWD� SRVORYQD� LQ� GDYþQD� ELODQFD�PHG� VHERM� YVHELQVNR� ORþHQi. 3RVORYQD� ELODQFD� VH� VHVWDYOMD� Y� VNODGX� V� VSUHMHWLPL� UDþXQRYRGVNLPL� VWDQGDUGL�� 'DYþQR�ELODQFR�MH�SRWUHEQR�VHVWDYLWL�Y�VNODGX�]�QDþHOX�XPQHJD�JRVSRGDUMHQMD�

- Portugalska: Ne obstDMD� VSORãQD� SRYH]DYD�PHG� SRVORYQR� LQ� GDYþQR� ELODQFR��9HQGDU� VR�SUHGSLVL�PHG�SRVORYQR�LQ�GDYþQR�ELODQFR�YHþLQRPD usklajeni, zato so med njima majhne razlike.

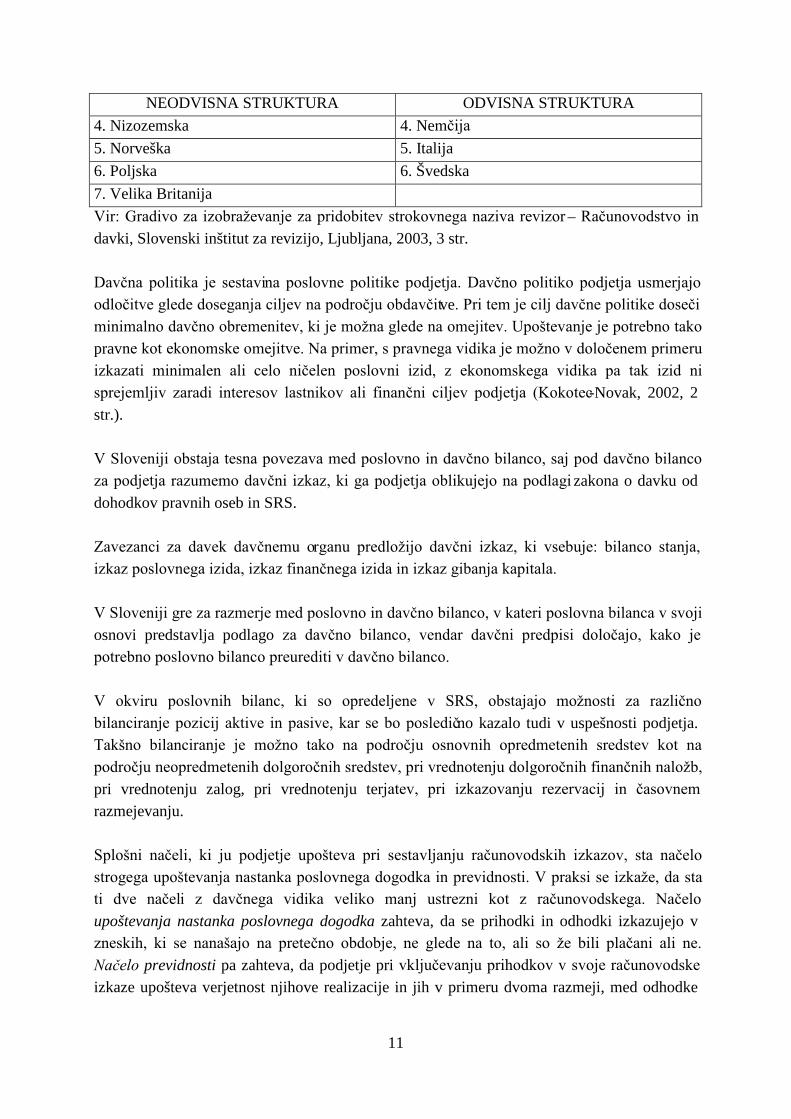

- Španija: Za âSDQLMR�YHOMD�HQDND�SRYH]DQRVW�PHG�SRVORYQR�LQ�GDYþQR�ELODQFR�NRW�Y�%HOJLML� V razmerjX� UDþXQRYRGVWYD� LQ� REGDYþHQMD� UD]OLNXMHPR� GYH� SRPHPEQL� VWUXNWXUL�� 3UYR� ODKNR�R]QDþLPR�NRW�neodvisno, drugo pa kot odvisno strukturo (Kokotec-Novak, 2002, 3 str.). Neodvisna struktura� SRPHQL�� GD� MH� RSUHGHOLWHY� REGDYþOMLYHJD� GRELþND� QHRGYLVQD� RG opredelitve� UDþXQRYRGVNHJD� GRELþND�� 7R� SRPHQL�� GD� SRGMHWMD� ODKNR� L]EHUHMR� UD]OLþQR�UDþXQRYRGVNR�SROLWLNR�]D�SRVORYQH�LQ�GDYþQH�QDPHQH�LQ�XSRUDED�GRORþHQLK�GDYþQLK�RODMãDY�QL�povezana z njihovim upoštevanjem v poslovnih bilancah. Vendar se ne more govoriti o popolni nHRGYLVQRVWL� PHG� UDþXQRYRGVWYRP� LQ� REGDYþLWYLMR�� ]DWR� NHU� VH� NRW� ELVWYR� WH�QHRGYLVQRVWL� UD]XPH� VYRERGD� SRGMHWLM�� GD� XSRUDEOMDMR� UD]OLþQH� UDþXQRYRGVNH� LQ� GDYþQH�usmeritve. Odvisnost pomeni,�GD�VH�SRVORYQH�ELODQFH�SULODJDMR�GDYþQLP�LQ�REUDWQR��.HU�SD�MH�SULþakovati PLQLPL]LUDQMH� SODþLOD� GDYNRY�� YRGL� WD� RGYLVQRVW� N� L]ND]RYDQMX� QL]NLK� GRELþNRY�� ýHSUDY�GDYþQD� SUDYLOD� VOHGLMR� UDþXQRYRGVNLP� �SULPHU� 1HPþLMD�� MH� UDþXQRYRGVND� SROLWLND� JOHGH�L]ND]RYDQMD� GRELþND� RGORþLOQR� GHWHUPLQLUDQD� ]� YNOMXþLWYLMR� GDYND� QD� GRELþHN��2ELþDMQR� WD�RGYLVQRVW� YHOMD� ]D� SRVDPH]QD� SRGMHWMD�� 3UL� VNXSLQL� SRGMHWLM� SD� ELODQFH� RELþDMQR� QLVR�QHSRVUHGQR�SRG�YSOLYRP�GDYþQLK�SUDYLO��YHQGDU�VH�SRGMHWMD�ODKNR�RGORþLMR�]D�XSRUDER�HQDNH�UDþXQRYRGVNH�SROLWLNH�]D�SRVDPH]QD�SRGMHWMD�LQ�]D�VNXSLQR��7RUHM��GDYþQD�SUDYLOD�VR�SUHWHåQR�GHWHUPLQLUDQD�QDG�UDþXQRYRGVNLPL� Tabela št. 1: Pregled uporabe neodvisne oziroma odvisne strukture v Evropi

NEODVISNA STRUKTURA ODVISNA STRUKTURA

���ýHãND 1. Belgija

2. Danska 2. Finska

3. Irska 3. Francija

11

NEODVISNA STRUKTURA ODVISNA STRUKTURA

4. Nizozemska 4. NePþLMD 5. Norveška 5. Italij a

6. Poljska 6. Švedska

7. Velika Britanija

9LU��*UDGLYR�]D�L]REUDåHYDQMH�]D�SULGRELWHY�VWURNRYQHJD�QD]LYD�UHYL]RU�–�5DþXQRYRGVWYR�LQ�davki, Slovenski inštitut za revizijo, Ljubljana, 2003, 3 str. 'DYþQD� SROLWLND� MH� VHVWDYLQD� SRVORYQH� SROLWLNH� SRGMHWMD��'DYþQR�SROLWLNR� SRGMHWMD� XVPHUMDMR�RGORþLWYH�JOHGH�GRVHJDQMD�FLOMHY�QD�SRGURþMX�REGDYþLWve��3UL�WHP�MH�FLOM�GDYþQH�SROLWLNH�GRVHþL�PLQLPDOQR�GDYþQR�REUHPHQLWHY��NL�MH�PRåQD�JOHGH�QD�RPHMLWHY��8SRãWHYDQMH�MH�SRWUHEQR�WDNR�pravQH�NRW�HNRQRPVNH�RPHMLWYH��1D�SULPHU��V�SUDYQHJD�YLGLND�MH�PRåQR�Y�GRORþHQHP�SULPHUX�L]ND]DWL� PLQLPDOHQ� DOL� FHOR� QLþHOHQ� SRVORYQL� L]LG�� ]� HNRQRPVNHJD� YLGLND� SD� WDN� L]LG� QL�VSUHMHPOMLY� ]DUDGL� LQWHUHVRY� ODVWQLNRY� DOL� ILQDQþQL� FLOMHY� SRGMHWMD� �.RNRWHF-Novak, 2002, 2 str.). 9�6ORYHQLML�REVWDMD�WHVQD�SRYH]DYD�PHG�SRVORYQR�LQ�GDYþQR�ELODQFR��VDM�SRG�GDYþQR�ELODQFR�]D�SRGMHWMD�UD]XPHPR�GDYþQL� L]ND]��NL�JD�SRGMHWMD�REOLNXMHMR�QD�SRGODJL�zakona o davku od dohodkov pravnih oseb in SRS. =DYH]DQFL� ]D� GDYHN� GDYþQHPX� RUJDQX� SUHGORåLMR� GDYþQL� L]ND]�� NL� YVHEXMH�� ELODQFR� VWDQMD��L]ND]�SRVORYQHJD�L]LGD��L]ND]�ILQDQþQHJD�L]LGD�LQ�L]ND]�JLEDQMD�NDSLWDOD�� 9�6ORYHQLML�JUH�]D�UD]PHUMH�PHG�SRVORYQR�LQ�GDYþQR�ELODQFR��Y�NDWHUL�SRVORYQD�ELODQFD�Y�VYRML�osnovi predstavlja podlago ]D� GDYþQR� ELODQFR�� YHQGDU� GDYþQL� SUHGSLVL� GRORþDMR�� NDNR� MH�SRWUHEQR�SRVORYQR�ELODQFR�SUHXUHGLWL�Y�GDYþQR�ELODQFR� 9� RNYLUX� SRVORYQLK� ELODQF�� NL� VR� RSUHGHOMHQH� Y� 656�� REVWDMDMR� PRåQRVWL� ]D� UD]OLþQR�ELODQFLUDQMH�SR]LFLM� DNWLYH� LQ�SDVLYH��NDU� VH�ER�SRVOHGLþno kazalo tudi v uspešnosti podjetja. 7DNãQR� ELODQFLUDQMH� MH� PRåQR� WDNR� QD� SRGURþMX� RVQRYQLK� RSUHGPHWHQLK� VUHGVWHY� NRW� QD�SRGURþMX�QHRSUHGPHWHQLK�GROJRURþQLK�VUHGVWHY��SUL�YUHGQRWHQMX�GROJRURþQLK�ILQDQþQLK�QDORåE��pri vrednotenju zalog, pri vrednotenju terMDWHY�� SUL� L]ND]RYDQMX� UH]HUYDFLM� LQ� þDVRYQHP�razmejevanju. 6SORãQL� QDþHOL�� NL� MX� SRGMHWMH� XSRãWHYD� SUL� VHVWDYOMDQMX� UDþXQRYRGVNLK� L]ND]RY�� VWD� QDþHOR�VWURJHJD�XSRãWHYDQMD�QDVWDQND�SRVORYQHJD�GRJRGND�LQ�SUHYLGQRVWL��9�SUDNVL�VH�L]NDåH��GD�VWD�WL� GYH� QDþHOL� ]� GDYþQHJD� YLGLND� YHOLNR� PDQM� XVWUH]QL� NRW� ]� UDþXQRYRGVNHJD�� 1DþHOR�upoštevanja nastanka poslovnega dogodka zahteva, da se prihodki in odhodki izkazujejo v ]QHVNLK�� NL� VH� QDQDãDMR� QD� SUHWHþQR� REGREMH�� QH� JOHGH� QD� WR�� DOL� VR� åH� ELOL� SODþDQL� DOL� QH��1DþHOR previdnosti pa zahteva, da podjetje pri YNOMXþHYDQMX�SULKRGNRY�Y�VYRMH�UDþXQRYRGVNH�izkaze upošteva verjetnost njihove realizacije in jih v primeru dvoma razmeji , med odhodke

12

SD�YNOMXþL�YVH�WLVWH��NL�WHPHOMLMR�QD�åH�QDVWDOLK�DOL�QD�SRWHQFLDOQLK�ERGRþLK�obveznosti (Hieng, 2002, 1 str.). 5DþXQRYRGVNR� SRURþDQMH� WHPHOML� QD� QDþHOX� UHVQLþQHJD� LQ� SRãWHQHJD� SULND]D� SRVORYDQMD�podjetja. Ta zahteva podajanje informacij brez vnaprejšnjih mnenj in predsodkov ter z vsemi SRWUHEQLPL�UD]NULWML��SUL�XSRUDEL�UDþXQRYRGVNLK pravil pa je nujna presoja in fleksibilnost. Pri SRURþDQMX�]D�GDYþQH�QDPHQH�MH�IOHNVLELOQRVW�RPHMHQD��VDM�MH�WUHED�]DJRWRYLWL�HQDNR�REUDYQDYR�YVHK�GDYþQLK�]DYH]DQFHY��1HGYRXPQR�LQ�REMHNWLYQD�GDYþQD�SUDYLOD�PRUDMR�]DJRWRYLWL� MDVQR�LQ�QDWDQþQR�RVQRYR�]D�REGDYþLWHY��VDM�PRUD�GDYþQL�VLVWHP�SUDYLþQR�LQ�XþLQNRYLWR�SRUD]GHOLWL�GDYþQR�EUHPH�QD�FHORWQR�GUXåER��(GHUKDUWLQJHU�����������VWU��� 5XGLQJRYR�SRURþLOR��L]�OHWD�������XJRWDYOMD��GD�MH�Y�GUåDYDK�þODQLFDK�(YURSVNH�XQLMH�GDYþQL�GRELþHN� RELþDMQR� L]UDþXQ� QD� WHPHOMX� UDþXQRYRGVNLK� SUDYLO� R]LURPD� VWDQGDUGRY� LQ� ]DWR�SRYH]DQ�]�UDþXQRYRGVNLP�GRELþNRP��9�QHNDWHULK�GUåDYDK��%HOJLMD��)UDQFLMD��1HPþLMD��*UþLMD��,WDOLMD�LQ�/XNVHPEXUJ��REVWDMD�WHVQD�SRYH]DQRVW�PHG�UDþXQRYRGVNLP�SRURþDQMHP�LQ�GDYþQLP�SRURþDQMH�� Y�GUXJLK�GUåDYDK� �'DQVND�� ,UVND��1L]R]HPVND��9HOLND�%ULWDQLMD��SD� VH�GDYþQD� LQ�UDþXQRYRGVND� SUDYLOD� PHG� VHERM� PRþQR� UD]OLNXMHMR�� 3RPHPEQH� UD]OLNH� VR� UD]YLGQH� SUL�REUDþXQDYDQMX� DPRUWL]DFLMH�� GDYþQHP� REUDYQDYDQMX� L]JXE�� YUHGQRWHQMX� ]DORJ�� GROJRURþQLK�rezervacij – zlasti za�RGSLV�WHUMDWHY��SRNRMQLQVNLK�SURJUDPLK��REGDYþLWYL�NDSLWDOVNLK�GRELþNRY�in upoštevanju inflacije (James, 2002, 18 str.).

2.4 PRAVNA PODLAGA IN VODENJE POSLOVNIH K NJIG TER 5$ý81292'6.$�1$ý(/$�9�*2632'$56.,+�'58ä%$+��

Podjetja morajo voditi poslovne knjige iQ� MLK�HQNUDW� OHWQR�]DNOMXþLWL��3RVORYQR� OHWR� VH� ODKNR�UD]OLNXMH� RG� NROHGDUVNHJD� OHWD�� 1D� SRGODJL� ]DNOMXþHQLK� SRVORYQLK� NQMLJ� MH� WUHED� ]D� YVDNR�poslovno leto v roku treh mesecev po koncu tega poslovnega leta sestaviti OHWQH�UDþXQRYRGVNH�izkaze. Njihovo celoWR� WYRUL� OHWQR� SRURþLOR�� NL� SROHJ� � UDþXQRYRGVNHJD� SRURþLOD� ]�UDþXQRYRGVNLPL� L]ND]L� LQ� SRMDVQLOL� YVHEXMH� ãH� SRVORYQR� SRURþLOR�� 9� SRVORYQHP� SRURþLOX�SRGMHWMH�UD]NULMH�WLVWH�SRGDWNH�R�SRVORYDQMX��NL�QLVR�YVHERYDQL�Y�UDþXQRYRGVNHP�SRURþLOX��VR�pa pomembni za njegovo delovanje. Izkazi morajo biti izdelani jasno in pregledno. Izkazovati PRUDMR� UHVQLþHQ� LQ� SRãWHQ� SULND]� SUHPRåHQMD� LQ� REYH]QRVWL� GUXåEH�� ILQDQþQL� SRORåDM� LQ�poslovni izid (ZGD s komentarjem, 2002, 269 str.). Pravno podlago za sestavljanje poslovne bilance predstavljata v Sloveniji Zakon o JRVSRGDUVNLK� GUXåEDK� (Uradni li st RS, št. 30/99, 29/94, 82/94, 20/98, 84/98, 6/99, 54/99, 36/00, 45/01, 59/01, 50/02, 93/02 in 108/02; v nadaljevanju ZGD) in SRS. V ZGD so urejena le temeljna vprašanja glede vodenja poslovnih knjig in splošni okviri YRGHQMD�SRVORYQLK�NQMLJ� WHU�VHVWDYOMDQMD� OHWQHJD�SRURþLOD�]�ELODQFDPL��6ORYHQVNHPX�LQãWLWXWX�]D� UHYL]LMR� SD� VH� SRGHOL� SRREODVWLOR�� GD� VSUHMPH� SRGUREQHMãD� SUDYLOD� R� UDþXQRYRGHQMX� V�

13

6ORYHQVNLPL� UDþXQRYRGVNLPL� VWDQdardi. Na predlagano vsebino standardov da soglasje PLQLVWHU�� SULVWRMHQ� ]D� ILQDQFH�� 3UHG� RGORþLWYLMR� R� VRJODVMX� PRUD� PLQLVWHU� SULGRELWL� PQHQMH�Gospodarske zbornice Slovenije, Obrtne zbornice Slovenije ter Agencije za trg vrednostnih papirjev. Slovenski inštitut za UHYL]LMR�PRUD�QDWR�VSUHMHWMH�UDþXQRYRGVNH�VWDQGDUGH�REMDYLWL�Y�8UDGQHP�OLVWX�5HSXEOLNH�6ORYHQLMH��-RYDQRYLþ�������������VWU��� 6ORYHQVNL� LQãWLWXW� ]D� UHYL]LMR� MH� YUKRYQD� VWURNRYQD� RUJDQL]DFLMD�� NL� XUHMD� UDþXQRYRGHQMH�samostojno ter skladno z razvojem strokH�� 656� VR� WRUHM� SUDYLOD� UDþXQRYRGVNH� VWURNH�� NL�GRSROQMXMHMR�� QDGJUDMXMHMR� LQ� SRGUREQHMH� RSUHGHOMXMHMR� WHPHOMQH� ]DKWHYH� UDþXQRYRGHQMD��GRORþHQH�Y�=*'��6WDQGDUGL�VR�WLVWL�WHPHOMQL�DNW��NL�JD�PRUDMR�SUL�YRGHQMX�SRVORYQLK�NQMLJ�LQ�L]GHORYDQMX�UDþXQRYRGVNLK�L]ND]RY�XSRãWHYDWL�YVH�GUXåEH��XVWDQRYOMHQH�SR�=*'��2GDU��������1199 str.). S SRS se urejajo vsa tista vprašanja, za ureditev katerih bi bil zaradi hitrega razvoja stroke ]DNRQ� SUHYHþ� RNRUHQ� LQVWUXPHQW� SUDYQHJD� XUHMDQMD�� Ker SRS sprejemajo v soglasju z miniVWURP�� SULVWRMQLP� ]D� ILQDQFH�� LPDMR� QDUDYR� SUDYQHJD� SUHGSLVD�� 'UåDYQL� SUHGSLVL� R�REGDYþHQMX�ODKNR�L]�]RUQHJD�NRWD�GUåDYH�Y�PDUVLþHP�GRSROQMXMHMR�]DKWHYH��NL�MLK�SRVWDYOMDMR�VWURNRYQL�VWDQGDUGL��YHQGDU�YSOLYDMR�OH�QD�QDþLQ�VHVWDYOMDQMD�GDYþQLK�SULMDY��QH�SD na zamisli v UDþXQRYRGVNLK�VWDQGDUGLK��=*'�V�NRPHQWDUMHP������������VWU��� .HU� MH�Y�6ORYHQLML� GDYþQD�ELODQFD�SRGMHWLM� Y� WHVQL�SRYH]DYL� V�SRVORYQR�ELODQFR�� MH�SRWUHEQR�XSRãWHYDWL�RVQRYQD�QDþHOD�]D�VHVWDYOMDQMH�SRVORYQH�ELODQFH�SRGMHWLM� 2VQRYQD�UDþXQRYRGVND�QDþHOD�]D�VHVWDYOMDQMH�SRVORYQH�ELODQFH�JRVSRGDUVNLK�GUXåE�VR�SRGDQD�v ZGD in SRS. V skladu s 63. þOHQRP ZGD so opredeljena naslednja splošna pravila vrednotenja:

1. SUHGSRVWDYOMD�QD�QDGDOMHYDQMH�GUXåEH�NRW�GHOXMRþHJD�SRGMHWMD� 2. uporaba metod vrednotenja se brez utemeljenih razlogov ne sme spreminjati iz

poslovnega leta v poslovno leto (stalnost vrednotenja); 3. WUHED�MH�XSRãWHYDWL�QDþHOR�SUHYLGQRVWL��LQ�VLFHU�]ODVWL�WDNR��GD�VH�L]NDåHMR�VDPR�GRELþNL��

NL�VR�GR�ELODQþQHJD�SUHVHþQHJD�GQH�åH�XUHVQLþHQL� da se upoštevajo vsa predvidlji va tveganja in izgube, nastale v poslovnem letu ali v NDWHUHP�RG�SUHMãQMLK�SRVORYQLK�OHW��WXGL�þH�WD�WYHJDQMD�R]LURPD�L]JXEH�SRVWDQHMR�]QDQH�ãHOH�Y�REGREMX�SR�ELODQþQHP�SUHVHþQHP�GQHYX�RG�GQHYD�L]GHODYH�OHWQLK�UDþXQRYRGVNLK�izkazov; amortizacijo in druge odpise je treba upoštevati ne glede na to, ali se poslovno leto NRQþD�]�GRELþNRP�DOL�]�L]JXER�

4. RGKRGNH�LQ�SULKRGNH�MH�WUHED�XSRãWHYDWL�QH�JOHGH�QD�WR��NGDM�VR�ELOL�SODþDQL� 5. sestavine sredstev in obveznosti do virov sredstev je treba vUHGQRWLWL�SRVDPLþQR� 6. ]DþHWQD� ELODQFD� VWDQMD� SRVORYQHJD� OHWD� VH� PRUD� XMHPDWL� V� NRQþQR� ELODQFR� VWDQMD�

prejšnjega poslovnega leta.

14

Poslovne knjige se vodijo po sistemu dvostavnega knjigovodstva. V uvodnem delu SRS so opredeljene WHPHOMQH�UDþXQRYRGVNH�SUHGSRVtavke, in sicer:

1. upoštevanje nastanka poslovnih dogodkov (poslovni dogodki se pripoznajo, ko se SRMDYLMR�LQ��QH�ãHOH�RE�SODþLOX��

2. þDVRYQH�QHRPHMHQRVWL�GHORYDQMD��UDþXQRYRGVNH�L]ND]H�MH�SRWUHEQR�VHVWDYLWL��NRW�GD�ER�podjetje nadaljevalo poslovanje v dogledni prihodnosti in kot da nima niti namena niti SRWUHEH��GD�EL�JD�SRYVHP�XVWDYLOR�DOL�SRPHPEQR�VNUþLOR��

3. XSRãWHYDQMH�UHVQLþQH�LQ�SRãWHQH�SUHVWDYLWYH�Y�UD]PHUDK�VSUHPLQMDQMD�YUHGQRVWL�HYUD�LQ�SRVDPLþQLK� FHQ� �UDþXQRYRGVNH� L]ND]H� MH� SRWUHEQR� VHVWDYLWL� WDNR�� GD� UHVQLþQR� LQ�SRãWHQR�SULND]XMHMR�VSUHPHPEH�SRVDPLþQLK�FHQ�LQ�YUHGQRVWL�HYUD��VDM�VR�WH�VSUHPHPEH�v sodobnem gospodarstvu neizogiben pojav).

.DNRYRVWQH�]QDþLOQRVWL�UDþXQRYRGVNLK�L]ND]RY in V�WHP�FHORWQHJD�UDþXQRYRGHQMD, so prav tako opredeljena v SRS:

1. razuPOMLYRVW��SRPHQL��QH�VDPR�GD�XSRUDEQLNL�UDþXQRYRGVNLK�L]ND]RY�ODKNR�UD]XPHMR�SRVWDYNH�Y�QMLK��WHPYHþ�WXGL�GD�MH�PRJRþH�XJRWRYLWL�SRPHQ�NRQWRY�LQ�NQMLåb na njih);

2. XVWUH]QRVW� �SRPHQL�� QH� VDPR� GD� LPDMR� SRVWDYNH� Y� UDþXQRYRGVNLK� L]ND]LK� ]DåHOHQH��potrebne in koULVWQH� ODVWQRVWL�� ]QDþLOQRVWL�� WHPYHþ� WXGL� GD� NRQWL� LQ� NQMLåEH� QD� QMLK�XVWUH]DMR�GRORþHQHPX�QDPHQX�LQ�SUDYLORP��

3. ]DQHVOMLYRVW� �SRPHQL�� QH� VDPR� GD� SRVWDYNH� Y� UDþXQRYRGVNLK� L]ND]LK� QH� YVHEXMHMR�SRPHPEQLK� QDSDN� LQ� SULVWUDQVNLK� VWDOLãþ� WHU� GD� ]YHVWR� SUHGVWDYOMDMR� WLVWR�� R� þHPHU�WUGLMR�� GD� SUHGVWDYOMDMR�� DOL� ]D� NDU� VH� ODKNR� XSUDYLþHQR� GRPQHYD�� GD� SUHGVWDYOMDMR��WHPYHþ�WXGL�GD�VR�NRQWL�LQ�NQMLåEH�QD�QMLK�SRSROQL�LQ�]DQHVOMLYL��

4. SULPHUOMLYRVW� �SRPHQL�� QH� VDPR� GD� MH� ]DUDGL�PHWRGLþQH� HQRWQRVWL�PRJRþH� SULPHUMDWL�postDYNH� Y� UDþXQRYRGVNLK� L]ND]LK� LVWHJD� SRGMHWMD� ]D� UD]OLþQD� OHWD� DOL� SRVWDYNH� Y�UDþXQRYRGVNLK� L]ND]LK� UD]OLþQLK�SRGMHWLM�� WHPYHþ� WXGL�GD� VR�NRQWL� DOL� NQMLåEH�QD�QMLK�PHWRGLþQR�HQRWQL�WDNR�Y�SRVDPH]QHP�SRGMHWMX�NRW�Y�UD]OLþQLK�SRGMHWMLK��

Zavezanci za davek vRGLMR� ]D� GDYþQH� SRWUHEH� SRVORYQH� NQMLJH�� L]GHOXMHMR� OHWQD� SRURþLOD��GDYþQH� REUDþXQH� WHU� YRGLMR� GUXJH� HYLGHQFH�� NL� VR� SUHGSLVDQH�� 3RVORYQH� NQMLJH� LQ� HYLGHQFH�PRUDMR� ELWL� YRGHQH� Y� UHGX� LQ� SUDYLOQR� LQ� QD� QDþLQ�� NL� ]DJRWDYOMDM� SRGDWNH� ]D� XJRWRYLWHY�GDYþQLK�REYeznosti. *RVSRGDUVNH�GUXåEH�PRUDMR�SUL�L]GHODYL�GDYþQih evidenc�XSRãWHYDWL�YVD�UDþXQRYRGVND�QDþHOD��NL�YHOMDMR�]D�SRVORYQR�ELODQFR��UD]HQ�þH�GDYþQL�SUHGSLVL�WHJD�QH�RSUHGHOMXMHMR�GUXJDþH���

15

2.5 PRISPEVEK DAVKA OD DOHODKOV 35$91,+�26(%�9�-$912),1$ý1(�PRIHODKE REPUBLIKE SLOVENIJE

Javne finance opravljajo tri osnovne funkcije (Stanovnik, Javne finance, 2004, 1 str.):

- DORNDFLMD� SURGXNFLMVNLK� WYRUFHY� R]LURPD� ILQDQþQLK� YLURY�� 7R� MH� SURFHV�� V� NDWHULP� VH�opravlja ne samo razdelitev resursov na produkcijo javnih in produkcijo zasebnih GREULQ��WHPYHþ�WXGL�QDGDOMQMD�DORNDFLMD�]QRWUDM�VNXSLQH�MDYQLK�GREULQ�

- Prerazdelitev dohodka. S prerazdelitvijo dohodka javne finance praviloma popravljajo WUåQH� L]GHONH�� LQ� WR� WDNR�� GD� VH� SUHUD]SRUHMD� GRKRGNH� RG� SUHPRåQHMãLK� N� PDQj SUHPRåQLP�

- 6WDELOL]DFLMD� JRVSRGDUVWYD�� 7R� SRPHQL�� GD� QDM� EL� GUåDYD� V� SULPHUQLPL� LQãWUXPHQWL�ILVNDOQH� LQ� PRQHWDUQH� SROLWLNH� ]DVOHGRYDOD� GRORþHQH� PDNURHNRQRPVNH� FLOMH�� NRW� VR�nizka brezposelnost, nizka inflacija, visoka gospodarska rast.

2EVWDMD� WXGL� þHWUWD� IXQNFLMD�� NL� GHMDQVNR� QL� VDPRVWRMQD�� WHPYHþ� EL� MR� ODKNR� XYUVWLOL� Y�DORNDFLMVNR� IXQNFLMR�� 7R� MH� UHJXODWRUQD� IXQNFLMD�� V� NDWHUR� GUåDYD� ]DJRWDYOMD� LQ� VNUEL� ]D�inštitucije in pravni red, ki so potrebni za nemoteno delovanje zasebnega sektorja. 2GORþLWYH�R�REVHJX�GUåDYQHJD�SURUDþXQD�VR�KNUDWQH�RGORþLWYH�R�SULKRGNRYQL� LQ�RGKRGNRYQL�VWUDQL� MDYQLK� ILQDQF�� 3UDYLORPD� MH� SULKRGNRYQD� VWUDQ� R]NR� JUOR� MDYQLK� ILQDQF�� QDþUWRYDQL�SULKRGNL� GRVWLNUDW� QH� GRKDMDMR� QDþUWRYDQLK� RGKRGNRY�� 3RVOHGLFD� VR� MDYQRILQDQþQL�primanjkljaML��ILVNDOQL�GHILFLW���NL�VR�Y�HYURSVNLK�GUåDYDK�SRJRVWHMãL�NRW�MDYQRILQDQþQL�SUHVHåNL�(fiskalni suficiti ) (Stanovnik, Javne finance, 2004, 41 str.). 'UåDYQL� SURUDþXQ� MH� SRPHPEHQ� LQVWUXPHQW�� NL� JD� LPD�YODGD� QD� YROMR� SUL� L]YDMDQMX� YHþOHWQH�makroekonomske politi ke, katere cilj j e zagotavljanje stabilnih javnih financ in pospeševanje JRVSRGDUVNHJD� WHU� GUXåEHQHJD� UD]YRMD�� 7HPHOMQH� QDORJH� SUL� XSUDYOMDQMX� SURUDþXQD� VR�XUHVQLþLWYH� SURUDþXQD� Y� RNYLULK� LQ� ]D� QDPHQH�� NRW� MH� ELO� VSUHMHW�� QMHJRYR� SUDYRþDVQR� LQ�fleksiELOQR� SULODJDMDQMH� � VSUHPHQMHQLP� ILVNDOQLP� RNROLãþLQDP� LQ� XUHVQLþHYDQMH� Y� SURUDþXQX�]DVWDYOMHQLK� GUXåEHQLK� LQ� JRVSRGDUVNLK� FLOMHY� �http://www.sigov.si/mf/slov/proracun �SURUDþXQBVSORVQR�KWP�. Davki predstavljajo obliko prisilnega odvzema realnega odhodka posameznika in zato je UD]XPOMLYR��GD�SRVDPH]QLNL�VNXãDMR�þLP�EROM�]PDQMãDWL�posledice takšnega posega (Stanovnik, Javne finance, 2004, 57 str.). 'DYHN�RGR�GRELþND�SUDYQLK�RVHE�QH�VSDGD�Y�YHOLNR�WURMLFR�GDYNRY��SR�SRPHQX�MH�QHNako na þHWUWHP�PHVWX�� WRUHM�]D�GDYNL�QD�SRWURãQMR��SULVSHYNL�]D�VRFLDOQR�YDUQRVW� LQ�GRKRGQLQR�� WRGD�SUHG�SUHPRåHQMVNLPL�GDYNL��.OMXE�UHODWLYQR�VNURPQHPX�SRPHQX�SD�VH�MH�GHOHå�WHJD�GDYND�– merjen v % bUXWR�GRPDþHJD�SURL]YRGD��%'3��DOL�NRW���YVHK�GDYþQLK�SULhodkov – v preteklih GYDMVHWLK�OHWLK�SRYHþHYDO��Stanovnik, Javne finance, 2004, 146 str.).

16

V nadaljevanju je prikazano razmerje med celotnimi prihodki LQ�GDYþQLPL�SULKRGNL��koliko je ]QDãDO�GDYHN�RG�GRKRGNRY�SUDYQLK�RVHE�Y�UD]PHUMX�GR�GDYþQLK�SULKRGNRY�WHr njegovo gibanje v obdobju od leta 1992 do sedmega meseca v letu 2005. Na koncu tega poglavja sem predstavila, kROLNãHQ�ER�GRQRV�GDYND�RG�GRKRGNRY�SUDYQLK�RVHE�PHG�MDYQRILQDQþQH�SULKRGNH�(JFP) do konec leta 2005.

2.5.1 5D]PHUMH�PHG�FHORWQLPL�SULKRGNL�LQ�GDYþ nimi pr ihodki Med celotne prihodke se XYUãþDjo:

- WHNRþi prihodki - GDYþQi prihodki - QHGDYþQi prihodki - kapitalski prihodki - prejete donacije - transferni prihodki - prejeta sredstva iz Evropske unije

0HG� GDYþQH� SULKRGNH�� VSDGDMR� YVH� REYH]QH�� QHSRYUDWQH� LQ� QHSRSODþlji ve dajatve, ki ji h GDYNRSODþHYDOFL� SODþXMHmo� Y� SURUDþXQ� –� WR� YVR� YVH� YUVWH� GDYNRY� �QD� SODþLOQR� OLVWR�� QD�GRKRGHN� LQ� GRELþHN�� QD� SUHPRåHQMH�� GRPDþL� GDYNL� QD� EODJR� LQ� VWRULWYH�� QD� PHGQDURGQR�trgovino in transakcije in drugi davki) in prispevki za socialno� YDUQRVW�� NL� MLK� SODþXMHMR�GHORGDMDOFL��]DSRVOHQL�LQ�VDPR]DSRVOHQL�Y�SURUDþXQ��=3,=�LQ�===6�

9�VSRGQMHP�JUDIX�MH�SULND]DQR�UD]PHUMH�PHG�FHORWQLPL�SULKRGNL� LQ�GDYþQLPL�SULKRGNL��PHG�nje spada davek od dohodkov pravnih oseb) po posameznih letih od leta 1992 do meseca julij a 2005. Graf št. 1: Razmerje med celotnimi LQ�GDYþQLPL�SULKRGNL

�����������������������������

������������������������������������

���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� �������,�9,,�

OHWR

PLR�6

,7 6NXSDM�SULKRGNLGDYþQL�SULKRGNL

Vir: http://www�VLJRY�VL�PI�VORY�SURUDFXQ��SURUDþXQBVSORVQR�KWP Iz grafa je razvidno, da tako celotni prihodki kot daYþQL�SULKRGNL�L]�OHWD�Y�OHWR�QDUDãþDMR�

17

2.5.2 5D]PHUMH�PHG�GDYþQLPL�SULKRGNL�LQ�GDYNRP�RG�GRKRGNRY�SUDYQLK�RVHE� 9�VSRGQML�WDEHOL�VR�SULND]DQL�SRGDWNL��NROLNR�VR�]QDãDOL�GDYþQL�SULKRGNL�LQ�GDYHN�RG�GRKRGNRY�pravnih oseb po posameznih letih, in sicer od leta 1992 do sedmega meseca v letu 2005. 7DEHOD�ãW�����3ULND]�SRGDWNRY�R�GDYþQLK�SULKRGNLK�LQ�GDYNa od dohodkov pravnih oseb po letih

leto 'DYþQL�SULKRGNL

(v mio SIT)

Davek od dohod kov pravnih oseb (v mio SIT)

1992 210.831 5.943

1993 303.824 6.660

1994 409.301 14.994

1995 499.986 12.941

1996 584.900 22.291

1997 675.227 33.562

1998 762.848 39.593

1999 895.055 42.177

2000 927.672 51.795

2001 1.039.585 68.775

2002 1.071.313 75.223

2003 1.281.821 107.394

2004 1.365.468 124.355

2005 (I-VII) 825.286 94.902

Skupaj: 10.853.119 700.604

Vir: http://www�VLJRY�VL�PI�VORY�SURUDFXQ��SURUDþXQ�VSORVQR�KWP V spodnjem grafu so prikazana gibanja odstotkov davka od dohodkov pravnih oseb v letih od 1992 do julij a 2005. Graf št. 2: Prikaz gibanja davka od dohodkov pravnih oseb

��������������������

���������������

���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� �������,�9,,�

OHWR�

PLR�6

,7

Vir: KWWS���ZZZ�VLJRY�VL�PI�VORY�SURUDFXQ��SURUDþXQBVSORVQR�KWP .RW� MH� L]�7DEHOH�ãW���� LQ�*UDID�ãW���� UD]YLGQR��VR�SULKRGNL� L]� OHWD�Y� OHWR�QDUDãþDOL�� UD]HQ� OHWD�1995, kjer je viden padec donosa davka od dohodkov pravnih oseb, glede na leto 1994. V tem letu je prihodek padel za 2.053 SIT mio SIT.

18

2.5.3 Donos davka od dohodkov pravnih oseb do konca leta 2005 Kot je iz Tabeli št. 2 razvidno, znašajo prihodki davka od dohodkov pravnih oseb za obdobje sedmih mesecev v letu 2005, 94.902 mio SIT. ýH�PDWHPDWLþQR� L]UDþXQDPR��]QDãD�PHVHþQR�SRYSUHþMH�SULKRGNRY�GDYND�RG�GRKRGNRY�SUDYQLK�RVHE��������PLR�6,7��Iz navedenega je za SULþDNRYDWL��GD�ER�GHOHå�tega davka v JFP do konca leta 2005 znašal 162.689 mio SIT. To bi pomenilo za 3������PLR�6,7�YHþ prihodkov iz naslova davka od dohodkov pravnih oseb, kot v letu 2004.

3. ZAKON DAVKA OD DOHODKOV PRAVNIH OSEB

3.1 SPLOŠNO O ZAKONU O DAVKU OD DOHODKOV PRAVNIH OSEB Nov zakon o davku od dohodkov pravnih oseb je nadomestil prejšnji zakon o davku od GRELþND�SUDvnih oseb. ZDDPO-1 je bil sprejet 30. marca 2003, objavljen v Uradnem listu dne 20. aprila, leta 2004�� 8SRUDEOMD� VH� RG� ��� PDMD� ������ GHORPD� SD� åH� RG� ��� PDMD� �����- v ]DNRQRGDMR� MH� ELOR� QDPUHþ� WUHED� V� WHP� GQHP� YNOMXþLWL� GRORþLOD� L]� GLUHNWLYH� (YURSVNH� XQLMH (EU)� R� VNXSQHP� VLVWHPX� REGDYþHQMD�� NL� YHOMD� ]D� ]GUXåLWYH�� GHOLWYH�� SUHQRVH� VUHGVWHY� LQ�]DPHQMDYH� GHOQLF� GUXåE� L]� UD]OLþQLK� GUåDY� þODQLF� (8�� � LQ� L]� GLUHNWLYH� R� VNXSQHP� VLVWHPX�REGDYþHQMD��NL�YHOMD�]D�PDWLþQH�LQ�RGYLVQH�GUXåEH�L]�UD]OLþQLK�GUåDY�þODQLF�(8��Prav tako je ELOR� WUHED� VLVWHP� REGDYþLWYH� GRKRGNRY� SUDYQLK� RVHE� SULODJRGLWL� SUDYQHPX� UHGX� (YURSVNH�XQLMH�]�XYHGER�UHãLWHY�L]�GLUHNWLYH�R�VNXSQHP�VLVWHPX�REGDYþHYDQMD�Y�]YH]L�V�SODþLOL�REUHVWL�LQ�SODþLOL�XSRUDEH�SUHPRåHQMVNLK�SUDYLF��NL�YHOMD�]D�SRYH]DQH�GUXåEH�L]�UD]OLþQLK�GUåDY�þODQLF� 7HPHOMQR� QDþHOR� YVDNH� RG� RPHQMHQLK� GLUHNWLY� MH�� GD� PRUD� ELWL� GDYþQL� UHåLP� Y� ]YH]L� V�SRGURþMHP�� NL� JD� XUHMD�� QHYWUDOHQ� ]� YLGLND� NRQNXUHQFH� SUL� QDVWRSDQMX� VXEMHNWRY� QD� WUJX�R]LURPD�GDYþQL�UHåLP�QH�VPH�SUHGVWDYOMDWL�RYLUH�SUL�SUHWRNX�NDSLWDOD�PHG�UD]OLþQLPL�GUåDYDPL�þODQLFDPL��(YURSVNH�XQLMH��9Hþ�R�XSRUDEL�GLUHNWLY�ODKNR�QDMGHWH�Y�NRPHQWDUMX�]DNRQD (Horvat, Guzina, Mlakar, 2004, 5 str.). 3ROHJ�]DYH]H�5HSXEOLNH�6ORYHQLMH�]D�XVNODGLWHY�GRPDþH�]DNRQRGDMH�V�SUDYQLP�UHGRP�(8�VR�glavQL� UD]ORJL� ]D� VSUHMHWMH� QRYHJD� ]DNRQD� ãH� GUXJL� YLGLNL� SULODJRGLWYH� VLVWHPD� REGDYþLWYH�GRKRGNRY�SUDYQLK�RVHE�]DUDGL�VSURãþDQMD�PHGQDURGQLK�NDSLWDOVNLK�LQ�ILQDQþQLK�WRNRY��SRWUHED�po spremembi nekaterih rešitev na podlagi spoznanj izvajanja sedanjega sistema in uvedbe nekaterih novih rešitev zaradi sprememb druge zakonodaje. Posebno pomemben razlog za VSUHMHWMH�QRYHJD�]DNRQD�MH�WXGL�]DJRWDYOMDQMH�SUDYQH�YDUQRVWL�GDYþQLK�]DYH]DQFHY��WDNR�GD�VR�VSRãWRYDQD�QDþHOD�WHU� MH� L]�]DNRQD�UD]YLGQR�LQ�SUHGYLGOMLYR��NDM�GUåDYD�]DKWHYD�RG�GDYþQHJD�]DYH]DQFD��SUL�þHPHU�MH�YRGLOR�SUDNVD�8VWDYQHJD�VRGLãþD�56�

19

Nekaj razlik v primerjavi s starim zakonom (Horvat, Guzina, Mlakar, 2004, 6 str.): - širša in podrobnejša je definicija zavezancev za davek, - UD]OLND�MH�Y�REVHJX�GDYþQH�Rbveznosti rezidenta in nerezidenta Republike Slovenije, - RSURãþHQL�]DYH]DQFL�VR�VXEMHNWL��NL�VR�XVWDQRYOMHQL�]D�RSUDYOMDQMH�QHSULGRELWQH�GHMDYQRVWL�

po posebnem zakonu, - L]ELUD�GDYþQHJD�REGREMD� - SRGUREQHMH�MH�XUHMHQD�GDYþQD�REUDYQDYD�WUDQVIHUQLK�FHQ� - na novo so opredeljene povezane osebe, - GUXJDþQD� MH� XUHGLWHY� REGDYþHQMD� SUL� SUHQRVX� GHMDYQRVWL�� ]DPHQMDYL� NDSLWDOVNLK� GHOHåHY��

]GUXåLWYDK�LQ�GHOLWYDK� - RGSUDYOMHQR�MH�GYRMQR�REGDYþHYDQMH�GRKRGNRY�UH]LGHQWD�L]�YLURY�]XQDM�6ORYHQLMH� - REGDYþLWHY�Y�VNXSLQi, - REGDYþLWHY�GRKRGNRY� ]� YLURP�Y�6ORYHQLML� WHU� L]SODþHYDQMH� GLYLGHQG�� REUHVWL� LQ� SODþLO� ]D�

XSRUDER�SUHPRåHQMVNLK�SUDYLF�Y�WXMLQR�LQ�GUXJR� Temeljni cilji ZDDPO so (GDU, 2003): - ]DJRWRYLWL�REGDYþLWHY�GDYþQLK�]DYH]DQFHY�VRUD]PHUQR�QMLKRYL�JRVSRGDUVNL�PRþL� - vzpostaviti enaNRVW�Y�GDYþQHP�REUDYQDYDQMX�VXEMHNWRY��NL�QDVWRSDMR�QD�WUJX��QH�JOHGH�QD�

QMLKRYR� RUJDQL]DFLMVNR� REOLNR� �QHYWUDOQRVW� GDYþQHJD� VLVWHPD� ]DUDGL� ]DJRWDYOMDQMD�konkurence pri nastopanju na trgu),

- SULODJRGLWL� VLVWHP� REGDYþLWYH� GRKRGNRY� SUDYQLK� RVHE� SUDYQHPX� UHGX�EU in z uvedbo rešitev direktiv 90/435/EEC in 90/434/EEC odstraniti ovire za prost pretok kapitala,

- odpraviti pomanjklji vosti posameznih sistemskih rešitev, ki so se pokazale v praksi.

3.2 S3/2â1,�'2/2ý%,�=$.21$�'$9.$�2'�'2+2'.29�35$VNIH OSEB 6SORãQL� GRORþbi zakona, opredeljeni v 1. in 2. þOHQu, se nanašata na opredelitev vsebine ]DNRQD�LQ�GRORþLWHY�SULSDGQRVWL�GDYND�RG�GRKRGNRY�SUDYQLK�RVHE �'UREQLþ��âLUFHOM��/DPSLþ��Wakounig, 2004, 21 str.). 6� WHP� ]DNRQRP� VH� Y� 6ORYHQLML� XYHOMDYOMD� REGDYþLWHY� SRVDPH]QHJD�dohodka, ki ga prejme R]LURPD�L]SODþD�SUDYQD�RVHED��6DPR�L]YDMDQMH�]DNRQD�=''32-1 je vezano na številne druge SUHGSLVH�]�UDþXQRYRGVNHJD�LQ�ILQDQþQHJD�SRGURþMD��=D�SUDYLOQRVW� L]YDMDQMD�=''32-1 ter na SUDYLOQRVW�REUDþXQDYDQMD� LQ�SODþHYDQMD�GDYND�SD� MH� WUHED�poznati in upoštevati postopkovne GRORþEH��NL�VR�RSUHGHOMHQH�Y�=DavP-1 (Horvat, Guzina, Mlakar, 2004, 13 str.). Davek od dohodkov pravnih oseb je�SULKRGHN�GUåDYQHJD�SURUDþXQD�

20

OCENA: V� ��� þOHQX� =''32-1 je navedeno, da se s tem zakonom ureja sistem in uvaja obveznost SODþHYDQMD�GDYND�RG�GRKRGNRY�SUDYQLK�RVHE. ZDNRQRGDMDOHF�QL�GRORþLO�NDWHUL�VLVWHP�se ureja s tem zakonom.

3.3 ZAVEZANEC ZA DAVEK V tem poglavju so opredeljeni izrazi kot so: zavezanec za davek, rezident oziroma nerezident ter kriteriji za njihovo opredelitev. Zanimalo me je, katera pravna oseba se šteje za poslovno enoto v Sloveniji , ter od katerih dohodkov ]�YLURP�Y�6ORYHQLML� LQ� L]YHQ�6ORYHQLMH�SODþXMHMR�rezidenti kot nerezidenti. Zakonodajalec je s tem zakonom tudi opredelil , kdo so povezane osebe. Zavezanec oziroma zavezanka za davek je (GDU, predstavitev ZDDPO-1, 2004): - SUDYQD�RVHED�GRPDþHJD�SUDYD� - pravna oseba tujega prava - ]GUXåHQMH�RVHE�SR�WXMHP�SUDYX��NL�MH�EUH]�SUDYQH�RVHEQRVWL�LQ�QL�]DYH]DQHF�SR�]DNRQX��NL�

ureja dohodnino. 0HG�GDYþne zavezance se ne štejejo: Republika Slovenije, Samoupravne lokalne skupnosti, Banka Slovenije��'UREQLþ��âLUFHOM��/DPSLþ��:DNRXQLJ������� 25 str.). 6�WHP��NR� MH�]DNRQRGDMDOHF�RSUHGHOLO�GDYþQH�]DYH]DQFH��RPRJRþD�QHYWUDOQL�GDYþQL�VLVWHP�LQ�enako obravnavanje zavezancev ne glede na njihovo organizacijsko obliko. Glede na stari =''32� VH� MH� UD]ãLULO� NURJ� GDYþQLK� ]DYH]DQFHY�� VDM� VR� RG� ��� MDQXDUMD� ����� ]DYH]DQFL� WXGL�javna in invalidska podjetja ter organizacije in zavodi, ki so ustanovljeni za nepridobitno dejavnost.

3.3.1 Rezident 2EVHJ� GDYþQH� REYH]QRVWL� ]DYH]DQFD� MH� RGYLVHQ� RG� QMHJRYHJD� VWDWXVD�� UH]LGHQW� R]LURPD�nerezident (Horvat, Guzina, Mlakar, 2004, 15 str.). 2SUHGHOLWHY� GDYþQHJD� ]DYH]DQFD� NRW� UH]LGHQWD� R]LURPD� QHUH]LGHQWD� MH� SRPHPEQD� ]D�opredelitev njegovH� GDYþQH� REYH]QRVWL��5H]LGHQWL� VR� ªSROQR©� REGDYþHQL� ]D� YVH� GRKRGNH� LQ�JUH� ]D� QHRPHMHQR� GDYþQR� ]DYH]R� LQ� VLFHU� ]D� REGDYþLWHY� SR� QDþHOX� VYHWRYQHJD� GRKRGND��PHGWHP�NR�VR�QHUH]LGHQWL�REGDYþHQL�OH�]D�SRVDPH]HQ�GRKRGHN�]�YLURP�Y�6ORYHQLML�LQ�JUH�]D�RPHMHQR�GDYþQR�]DYH]R�LQ�VLFHU�]D�QDþHOR�REGDYþLWYH�GRKRGNRY�]�YLURP�Y�6ORYHQLML��+RUYDW��Guzina, Mlakar, 2004, 16 str.).

21

Rezident oziroma rezidentka Slovenije je zavezanec za davek od vseh dohodkov, ki imajo vir v Republiki Sloveniji , in od vseh dohodkov, ki imajo svoj vir izven Slovenije (ZDDPO-1, 4. þOHQ�� Zavezanec mora izpolnjevati vsaj enega od dveh spodaj navedenih pogojev, da se šteje, da je UH]LGHQW� 6ORYHQLMH�� ýH� SD� QH� L]SROQMXMH� YVDM� HQHJD� RG� SRJRMHY�� SD� MH� ]DYH]DQHF� QHUH]LGHQW�Slovenije: - LPD�VHGHå�Y�6ORYHQLji - ima kraj dejanskega upravljanja v Sloveniji (ZDDPO-������þOHQ�� .HU� ORþLPR� GRKRGNH� ]� YLURP� Y� 6ORYHQLML� LQ� GRKRGNH� ]� YLURP� L]YHQ� 6ORYHQLMH�� UH]identi SODþXMHMR�GDYHN�RG�YVHK�GRKRGNRY��NL�MLK�GRVHJDMR�V�VYRMLP�SRVORYDQMHP��QH�JOHGH�QD�R]HPOMH�poslovanja. 3.3.2 Nerezident in poslovna enota v Slovenij i Nerezidnet oziroma nerezidentka Slovenije� MH� N� REUDþXQX� LQ� SODþLOX� GDYND� ]DYH]DQD� OH� RG�posameznih dohodkov, ki imajo svoj vir v Slovenji, in sicer: - dohodkov, ki ji h dosega z opravljanjem aktivnosti v poslovni enoti ali preko poslovne

enote v Sloveniji , in (ZDDPO-1, 4.�þOHQ�� - GUXJLK�GRKRGNRY��SUHMHPDQMH�GRKRGNRY�QD�SDVLYHQ�QDþLQ�–�QSU���GRKRGNL�L]�SUHPRåHQMD;

�GRKRGNL�� GRVHåHQL� ]� RSOHPHQLWHQMHP� Y� 6ORYHQLML�� ILQDQþQH� LQ� GUXJH� QDORåEH�� �+RUYDW��Guzina, Mlakar, 2004, 15 str.).

Poslovna enota je kraj, kjer nerezident opravlja dejavnost na ozemlju Slovenije. Zakon GRORþD���NDM�YVH�MH�VWDOQD�SRVORYQD�HQRWD��7DNR�MH�SRVORYQD�HQRWD�QHUH]LGHQWD�NUDM�SRVORYDQMD��v katerem ali preko katerega nerezident v celoti ali delno opravlja aktivnosti v Sloveniji (Horvat, Guzina, Mlakar, 2004, 17 str.). Za poslovno enoto nerezidenta se šteje zlasti (ZDDPO-1�����þOHQ): - SLVDUQD�� SRGUXåQLFD�� WRYDUQD�� GHODYQLFD�� UXGQLN�� NDPQRORP� DOL� GUXJL� NUDM�� NMHU� VH�

SULGRELYDMR�DOL�L]NRULãþDMR�QDUavni viri; - JUDGELãþD�� � SURMHNW� JUDGQMH�� PRQWDåH� DOL� SRVWDYLWYH� DOL� QDG]RU� DOL� VYHWRYDQMH� Y� ]YH]L� ]�

QMLPL��þH�DNWLYQRVWL�WUDMDMR�GOMH�NRW�ãHVW�PHVHFHY��� Za poslovno enoto nerezidenta se šteje tudi (GDU, predstavitev ZDDPO-1, 2004): - opravljanje storitev, YNOMXþQR� V� VYHWRYDOQLPL� DOL� SRVORYRGVNLPL� VWRULWYDPL�� þH� VWRULWYH�

trajajo dlje kot 90 dni v zaporednih 12 mesecih. - posrednik, ki deluje v imenu nerezidenta (v imenu nerezidenta, v svojem imenu). - 3UHGKRGQH�GRORþEH�]D�JUDGEHQH�SURMHNWH��NL�VR�ELOD�]DþHWD�SUHd 1.1.2005 in trajajo dlje kot

12 mesecev. Sem se ãWHMHMR��JUDGEHQD��PRQWDåQD�LQ�]�QMLPL�SRYH]DQD�GHOD�

22

1HUH]LGHQW�� NL� RSUDYOMD� GHMDYQRVW� SUHNR� VWDOQH� SRVORYQH� HQRWH� Y� 6ORYHQLML�� MH� REGDYþHQ� ]D�GRELþHN�� NL� JD� ]� GHMDYQRVWMR� XVWYDUMD� V� 6ORYHQLML�� 6� WHP� MH� SUL� XJRWDYOMDQMX� GDYþQH� RVQRYH�L]HQDþHQ� ]� UH]LGHQWL� Y� REVHJX�� NL� VH� QDQDãD� QD� SRVORYDQMH� Y� 6ORYHQML�� =DNRQ� QH� GRORþD�VWDOQRVWL� GHORYDQMD�SRVORYQH� HQRWH� ]D�QDPHQH�REGDYþLWYH�Y�6ORYHQLML��3R� VSORãQL�GRORþEL� MH�GRYROM�� GD� GHMDYQRVWL� SRWHNDMR� Y� 6ORYHQLML� LQ� åH� ]DSDGHMR� Y� REGDYþLWHY� SR� VORYHQVNL�zakonodaji (Horvat, Guzina, Mlakar, 2004, 17 str.). =DNRQ�WXGL�GRORþD��NDM�VH�QH�ãWHMH�]D�SRVORYQR�HQRWR�QHUH]LGHQWD��=''32-1�����þOHQ), in sicer þH�QHUH]LGHQW� - XSRUDEOMD� SURVWRUH� OH� ]D� VNODGLãþHQMH�� UD]VWDYOMDQMH� DOL� GRVtavo dobrin ali blaga, ki mu

pripadajo, - Y]GUåXMH�]DORJH�GREULQ�DOL�EODJD��NL�PX�SULSDGDMR��OH�]DUDGL�VNODGLãþHQMD��UD]VWDYOMDQMD�DOL�

dostave, - Y]GUåXMH�]DORJH�GREULQ�DOL�EODJD��NL�PX�SULSDGDMR��OH�]DUDGL�SUHGHODYH�V�VWUDQL�GUXJH�RVHEH�� - Y]GUåXMH�NUDM�SRVOovanja le zaradi nakupa dobrin ali blaga ali zbiranja informacij zase, - Y]GUåXMH�NUDM� SRVORYDQMD� OH� ]DUDGL�RSUDYOMDQMD�NDNUãQHNROL� GUXJH� DNWLYQRVWL� SULSUDYOMDOQH�

DOL�SRPRåQH�QDUDYH�]DVH�� - Y]GUåXMH� NUDM� SRVORYDQMD� OH� ]D� NDNUãQRNROL� NRPELQDFLMR� DNWLYQRVWL�� SRd pogojem, da je

splošna aktivnost kraja poslovanja, ki je posledica te kombinacije, pripravljalne ali SRPRåQH�QDUDYH�

Glede na vir dohodkov, nerezidenti SODþXMHMR�Y�6ORYHQLML�GDYHN�RG�GHMDYQRVWL��NL�MLK�RSUDYOMDMR�prek poslovnih enot in od vseh drugih dohodkov, ki izvirajo iz Slovenije, pa ne pomenijo RSUDYOMDQMD�GHMDYQRVWL�SUHN�SRVORYQH�HQRWH��6�WDNR�REGDYþLWYLMR�MH�6ORYHQLMD��HQDNR�NRW�GUXJH�HYURSVNH�GUåDYH��SULGRELOD�SUDYLFR�REGDYþLWL�GRKRGNH��NL�imajo vir v Sloveniji . To so (Horvat, Guzina, Mlakar, 2004, 24 str.): - GRKRGNL�RG�QHSUHPLþQLQ�LQ�SUDYLF�QD�QHSUHPLþQLQDK��þH�VR�QHSUHPLþQLQH�Y�6ORYHQLML� - GRKRGNL�RG�NPHWLMVNH�DOL�JR]GDUVNH�GHMDYQRVWL��NL�VH�RSUDYOMD�QD�]HPOMLãþLK�Y�6ORYHQLML� - GRKRGNL� RG� L]NRULãþDQMD� DOL� SUDYLFH� GR� L]NRULãþDQMD� QDKDMDOLãþ� QDUDYQLh bogastev v

Sloveniji , - dohodki od vrednostnih papirjev, ki ji h izdajajo organizacije, ustanovljene v skladu s

predpisi v Sloveniji , - dohodki od vrednostnih papirjev, ki ji h izdajajo Republika Slovenija, samoupravne

lokalne skupnosti in Banka Slovenija, - dohRGNL�RG�GHOHåHY�Y�JRVSRGDUVNLK�GUXåEDK��]DGUXJDK�LQ�GUXJLK�REOLNDK�RUJDQL]LUDQMD��NL�

so ustanovljene v skladu s predpisi v Sloveniji , - GRKRGNL� QHUH]LGHQWD�� GRVHåHQL� Y� SRVORYQL� HQRWL� DOL� SUHN� WH� SRVORYQH� HQRWH�� NL� VR� Y�

Sloveniji , - GLYLGHQGH��NL�MLK�SODþD�UH]LGHQW�6ORYHQLMH�DOL�VR�PX�ELOH�]DUDþXQDQH�� - REUHVWL��NL� MLK�SODþD��DOL�SD�VR�PX�ELOH�]DUDþXQDQH��UH]LGHQW�6ORYHQLMH�DOL�QHUH]LGHQW�SUHN�

svoje poslovne enote v Sloveniji , - dohodki od uporabe ali pravice do uporabe:

23

• avtorskih pravic,

• SDWHQWRY��OLFHQF��]DãþLWQLh znakov in

• GUXJLK�SUHPRåHQMVNLK�SUDYLF�WHK • GRKRGNRY� RG� GUXJLK� SRGREQLK� SODþLO�� NL� MLK� L]SODþD� UH]LGHQW� 6ORYHQLMH� DOL�

QHUH]LGHQW�SUHN�VYRMH�SRVORYQH�HQRWH�Y�6ORYHQLMH�DOL�VR�PX�ELOL�]DUDþXQDQL� - GRKRGNL�RG�RGVYRMLWYH�QHSUHPLþQLQ��]HPOMLãþ�LQ�QDKDMDOLãþ��NL�OHåLMR�Y�6ORYHQLML� - GRKRGNL�RG�RGVYRMLWHY�SUHPLþQLQ��NL�VR�Y�6ORYHQLML� - GRKRGNL� RG� RGVYRMLWYH� YUHGQRVWQLK� SDSLUMHY� LQ� ODVWQLãNLK� GHOHåHY� JRVSRGDUVNLK� GUXåE��

zadrug in drugih organizacij , ki so ustanovljene v skladu s predpisi v Sloveniji , - dohodki od odsvoMLWHY� SUHPLþQLQ�� NL� VR� GHO� SRVORYQHJD� SUHPRåHQMD� SRVORYQH� HQRWH�

nerezidenta v Sloveniji , - dohodek od odsvojitve poslovne enote, - GRKRGNL�RG�VWRULWHY�QDVWRSDMRþLK�L]YDMDOFHY�DOL�ãSRUWQLNRY�Y�6ORYHQLML��NL�SULSDGDMR�GUXJL�

osebi, - vsak drug dohodek, pridobljen v Sloveniji , - YVDN�GUXJ�GRKRGHN��NL�JD�L]SODþD�UH]LGHQW�DOL�QHUH]LGHQW�SUHN�VYRMH�SRVORYQH�HQRWH�DOL�PX�

MH�ELO�]DUDþXQDQ� Dohodki, ki ji h zakon našteva in nimajo vira v Sloveniji , so dohodki z virom zunaj Slovenije. Kdaj se upošteva za dohodek z virom v SloYHQLML��MH�UD]EUDWL�L]�SRVDPH]QLK�GRORþE��+RUYDW��Guzina, Mlakar, 2004, 25 str.): - OHJD� QHSUHPLþQLQH�� ]HPOMLãþ�� QDUDYQLK� ERJDVWHY�� þH� VR� QHSUHPLþQLQD�� ]HPOMLãþD� LQ�

QDKDMDOLãþD� QDUDYQLK� ERJDVWHY� Y� 6ORYHQLML�� VH� NDNUãHQNROL� GRKRGHN�� SRYH]DQ� ]� QMLPL���REGDYþL�v Sloveniji ,

- SUDYQD� RUJDQL]LUDQRVW� SUL� L]SODþHYDOFX� NDNUãQLKNROL� GRKRGNRY� RG� YUHGQRVWQLK� SDSLUMHY��NDSLWDOVNLK�GHOHåHY��þH�MH�L]SODþHYDOHF�RUJDQL]LUDQ�SR�SUDYQHP�UHGX�6ORYHQLMH��VH�GRKRGHN�šteje za dohodek z virom v Sloveniji ,

- pripadnost Sloveniji: rezidenW��SRVORYQD�HQRWD��þH�L]SODþXMHMR�GRKRGHN�]D�XSRUDER�OLFHQF��se štejejo dohodki za vir v Sloveniji .

3UL�REGDYþLWYL�GRKRGNRY��NL�LPDMR�YLU�Y�6ORYHQLML�LQ�WXGL�]DSDGHMR�Y�REGDYþLWHY�SR�VORYHQVNL�zakonodaji , pri tem pa je potrebno XSRãWHYDWL�WXGL�GRORþEH�PHGnarodnih pogodb o izogibanju GYRMHPX�REGDYþHQMX��VHYHGD��þH taka pogodba obstaja med Slovenijo kot virom dohodka in GUåDYR��NDWHUH�UH]LGHQW�MH�SUHMHPQLN�WHJD�GRKRGND��+RUYDW��*X]LQD��0ODNDU��������25 str.).

24

3.3.3 Povezane osebe =DNRQ�ORþL�GYH�YUVWL�SRYH]DQLK�RVHE�� LQ�VLFHU�GUXJDþH��'UREQLþ��âLUFHOM��/DPSLþ��:DNRXQLJ��2004, 49 str.): - povezane osebe, v katerih je ena oseba rezident, druga oseba pa je tuja oseba (pravna

oseba ali oseba brez pravne osebnosti) in - povezane osebe, v katerih sta obe osebi rezidenta Za povezani osebi se štejeta zavezanec rezident in pravna oseba ali oseba brez pravne RVHEQRVWL��NL�QL� UH]LGHQW��WXMD�RVHED���NL�VWD�SRYH]DQL�]�SRVUHGQR�DOL�QHSRVUHGQR�XGHOHåER��]�QDMPDQM� ��� RGVWRWQLP� GHOHåHP� Y� XSUDYOMDQMX�� QDG]RUX� DOL� NDSLWDOX�� LQ� VLcer med (GDU, predstavitev ZDDPO-1, 2004): - rezidentom in tujo osebo, - tujo osebo in rezidentom, - LVWR�SUDYQR�DOL�IL]LþQR�RVHER�DOL�QMHQLPL�GUXåLQVNLPL�þODQL�LQ�UH]LGHQWRP�WHU - tujo osebo in dva rezidenta. Dva rezidenta se štejeta za povezani osebi (ZDDPO-1�����RGVWDYHN�����þOHQD�� - þH�VWD�QHSRVUHGQR�DOL�SRVUHGQR�SRYH]DQD�Y�NDSLWDOX��XSUDYOMDQMX�DOL�QDG]RUX�LQ�HGHQ�YSOLYD�

DOL�LPD�PRåQRVW�YSOLYDWL�QD�VSUHMHPDQMH�RGORþLWYH�GUXJHJD��QDMPDQM����RGVWRWQD�XGHOHåED��SRVORYQD� SRYH]DQRVW� DOL� þH� VRGHOXMHMR� Y� QDG]RUQLK�telesih ali upravljanju iste osebe ali QMLKRYL�GUXåLQVNL�þDVL���DOL�

- þH�PHG�UH]LGHQWRP�LQ�GUXJR�RVHER�REVWDMDMR�GUXJD�UD]PHUMD��NL�VH�UD]OLNXMHMR�RG�UD]PHULM�PHG�QHSRYH]DQLPL�RVHEDPL��]ODVWL�UD]PHUMH�]�RVHER��NL�LPD�XJRGQHMãL�GDYþQL�SRORåDM�LQ�EL�se posli RSUDYLOL�SRG�GUXJDþQLPL�SRJRML��

=D�RVHER��NL�VH�ãWHMH�]D�RVHER�]�XJRGQHMãLP�GDYþQLP�SRORåDMHP�MH (ZDDPO-1, 4. odstavek 13. þOHQD�� - RVHED��NL�MH�RSURãþHQD�SODþHYDQMD�GDYND�SR�WHP�]DNRQX��]DYRG��GUXãWYR��XVWDQRYD��YHUVND�

VNXSQRVW��SROLWLþQD�VWUDQND��]ERUQLca, reprezentativni sindikat) - RVHED��NL�SODþXMH�GDYHN�SR�VWRSQML��QLåML�RG����RGVWRWNRY - RVHED��NL�L]ND]XMH�GDYþQR�L]JXER�R]LURPD�QHJDWLYQR�GDYþQR�RVQRYR� OCENA: =DNRQRGDMDOHF�Y����þOHQX�GRORþD��GD�MH�]DYH]DQHF�]D�GDYHN�SUDYQD�RVHED�GRPDþHJD�DOL�WXMHJD�prava. Menim, da oVQRYD�]D�GRORþLWHY�GDYþQHJD�]DYH]DQFD�QDM�QH�EL�ELOD�SUDYQR�– formalna RUJDQL]DFLMVND� REOLND�� DPSDN� GHMVWYR�� GD� RVHED� �SUDYQD� DOL� IL]LþQD�� RSUDYOMD� SULGRELWQR�dejavnost. Posledica take�RSUHGHOLWYH�GDYþQHJD�]DYH]DQFD�EL�ELOD��GD�]DNRQVND�GRORþLOD�YHOMDMR�npr. tudi za samostojne podjetnike posameznike in sklade.

25