4876 unidad 8_control_de_la_calidad_bajo_el_enfoque_balance_scorecard

44

CONTROL DE LA CALIDAD BAJO EL ENFOQUE BALANCE SCORECARD

Transcript of 4876 unidad 8_control_de_la_calidad_bajo_el_enfoque_balance_scorecard

CONTROL DE LA CALIDAD BAJO EL ENFOQUE

BALANCE SCORECARD

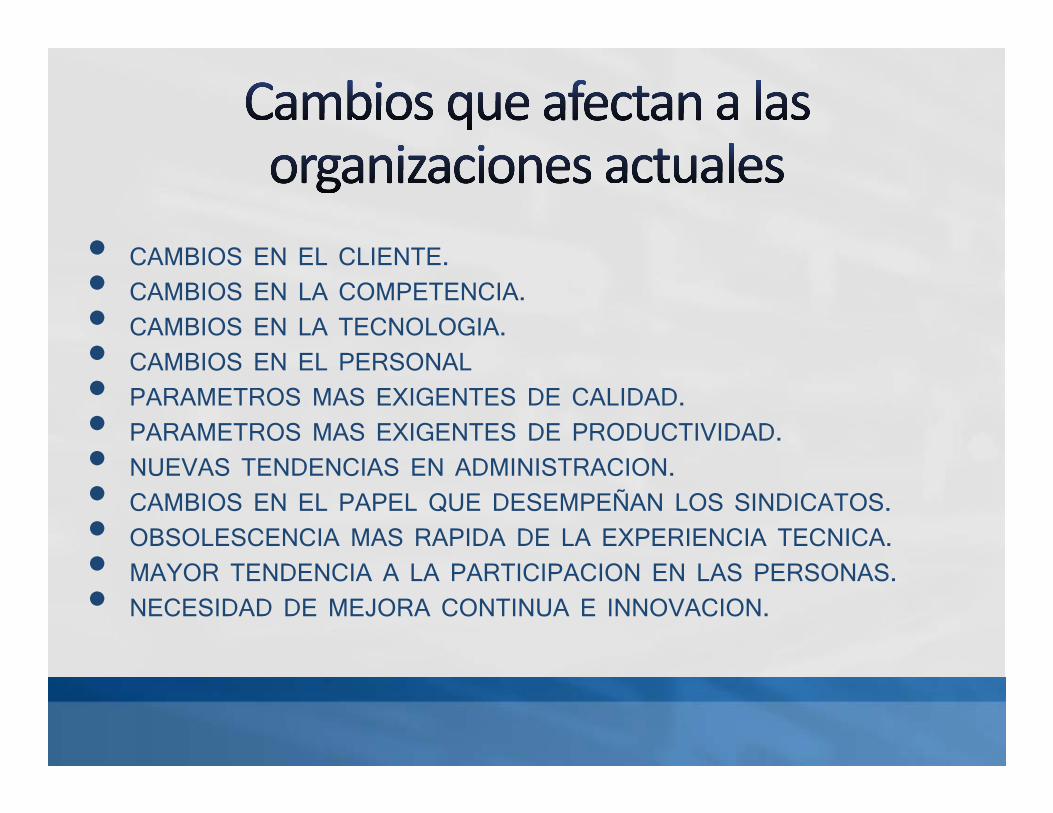

Características y tendencias en el mundo actual

• GLOBALIZACION.• ABATIMIENTO DE BARRERAS A LA IMPORTACION.• COMPETENCIA NACIONAL E INTERNACIONAL MULTIPLE Y AGRESIVA.• TENDENCIA A LA FORMACION DE BLOQUES ECONOMICOS.• RAPIDEZ Y AMPLITUD DE LA INFORMACION.• CAMBIO RAPIDO Y CONTINUO QUE ABARCA TODOS LOS AMBITOS DE LA VIDA• CRISIS DE VALORES.• TENDENCIAS POLITICAS EN CRISIS.• FACTOR RIESGO PAIS FACILMENTE ALTERABLE.• AMBIENTE BELICO.• CRISIS FINANCIERO BANCARIA Y VOLATILIDAD DE LOS CAPITALES• MOVIMIENTOS EN LA PARIDAD DE LAS MONEDAS.• RESEQUEDAD EN ALGUNOS MERCADOS.• DISTRIBUCION INEQUITATIVA DE LA RIQUEZA.• MOVIMIENTOS DEMOCRATIZADORES.• RECESION MUNDIAL.• INSEGURIDAD Y TERRORISMO

• CAMBIOS EN EL CLIENTE.• CAMBIOS EN LA COMPETENCIA.• CAMBIOS EN LA TECNOLOGIA.• CAMBIOS EN EL PERSONAL• PARAMETROS MAS EXIGENTES DE CALIDAD.• PARAMETROS MAS EXIGENTES DE PRODUCTIVIDAD.• NUEVAS TENDENCIAS EN ADMINISTRACION.• CAMBIOS EN EL PAPEL QUE DESEMPEÑAN LOS SINDICATOS.• OBSOLESCENCIA MAS RAPIDA DE LA EXPERIENCIA TECNICA.• MAYOR TENDENCIA A LA PARTICIPACION EN LAS PERSONAS.• NECESIDAD DE MEJORA CONTINUA E INNOVACION.

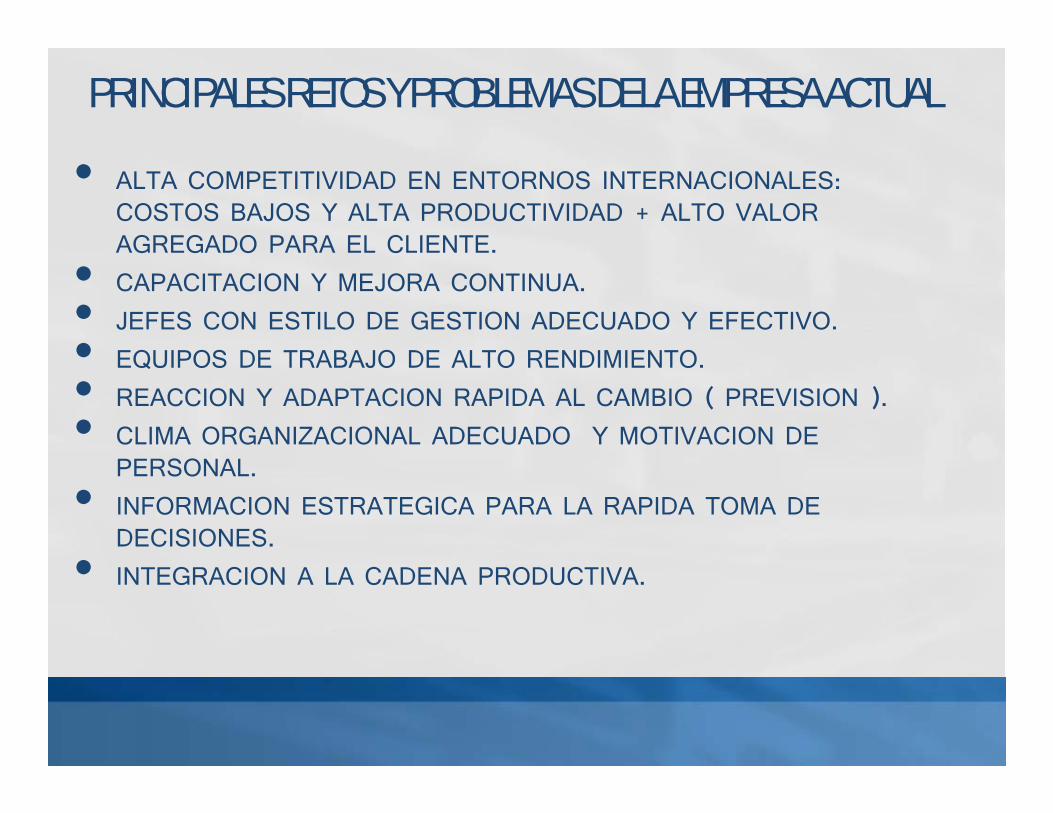

PRINCIPALES RETOS Y PROBLEMAS DE LA EMPRESA ACTUAL

• ALTA COMPETITIVIDAD EN ENTORNOS INTERNACIONALES: COSTOS BAJOS Y ALTA PRODUCTIVIDAD + ALTO VALOR AGREGADO PARA EL CLIENTE.

• CAPACITACION Y MEJORA CONTINUA.• JEFES CON ESTILO DE GESTION ADECUADO Y EFECTIVO.• EQUIPOS DE TRABAJO DE ALTO RENDIMIENTO.• REACCION Y ADAPTACION RAPIDA AL CAMBIO ( PREVISION ).• CLIMA ORGANIZACIONAL ADECUADO Y MOTIVACION DE

PERSONAL.• INFORMACION ESTRATEGICA PARA LA RAPIDA TOMA DE

DECISIONES.• INTEGRACION A LA CADENA PRODUCTIVA.

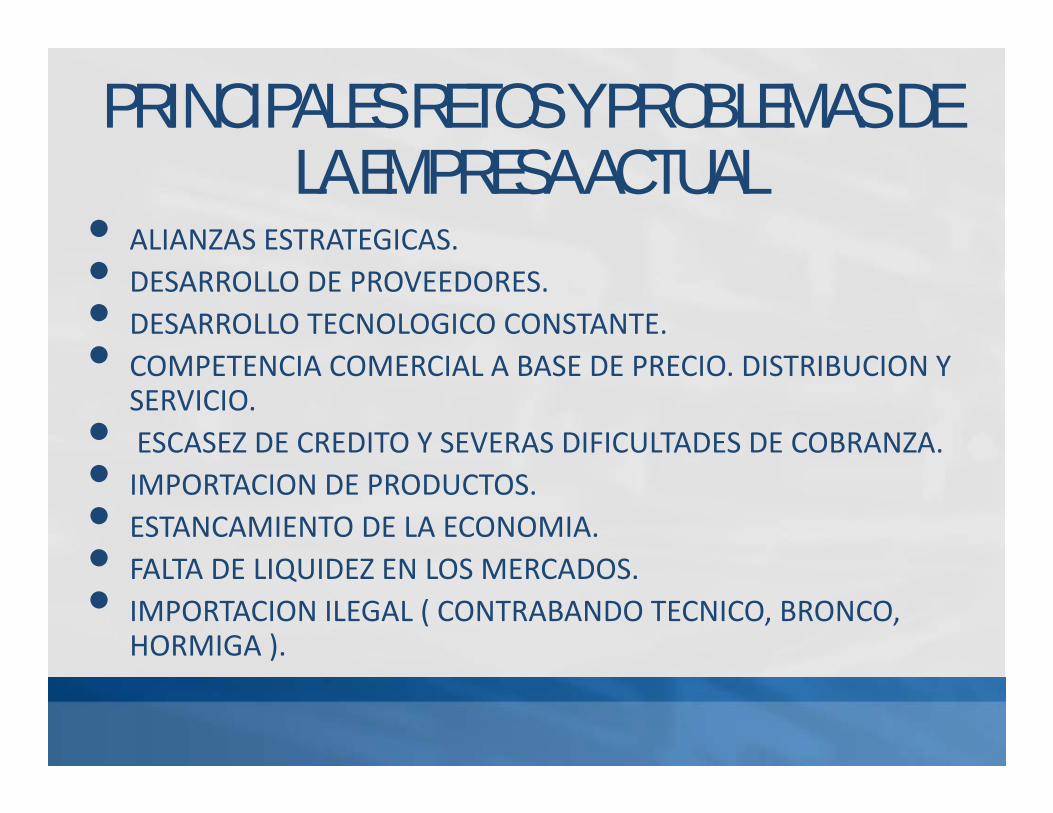

PRINCIPALES RETOS Y PROBLEMAS DE LA EMPRESA ACTUAL

• ALIANZAS ESTRATEGICAS.• DESARROLLO DE PROVEEDORES.• DESARROLLO TECNOLOGICO CONSTANTE.• COMPETENCIA COMERCIAL A BASE DE PRECIO. DISTRIBUCION Y SERVICIO.• ESCASEZ DE CREDITO Y SEVERAS DIFICULTADES DE COBRANZA.• IMPORTACION DE PRODUCTOS.• ESTANCAMIENTO DE LA ECONOMIA.• FALTA DE LIQUIDEZ EN LOS MERCADOS.• IMPORTACION ILEGAL ( CONTRABANDO TECNICO, BRONCO, HORMIGA ).

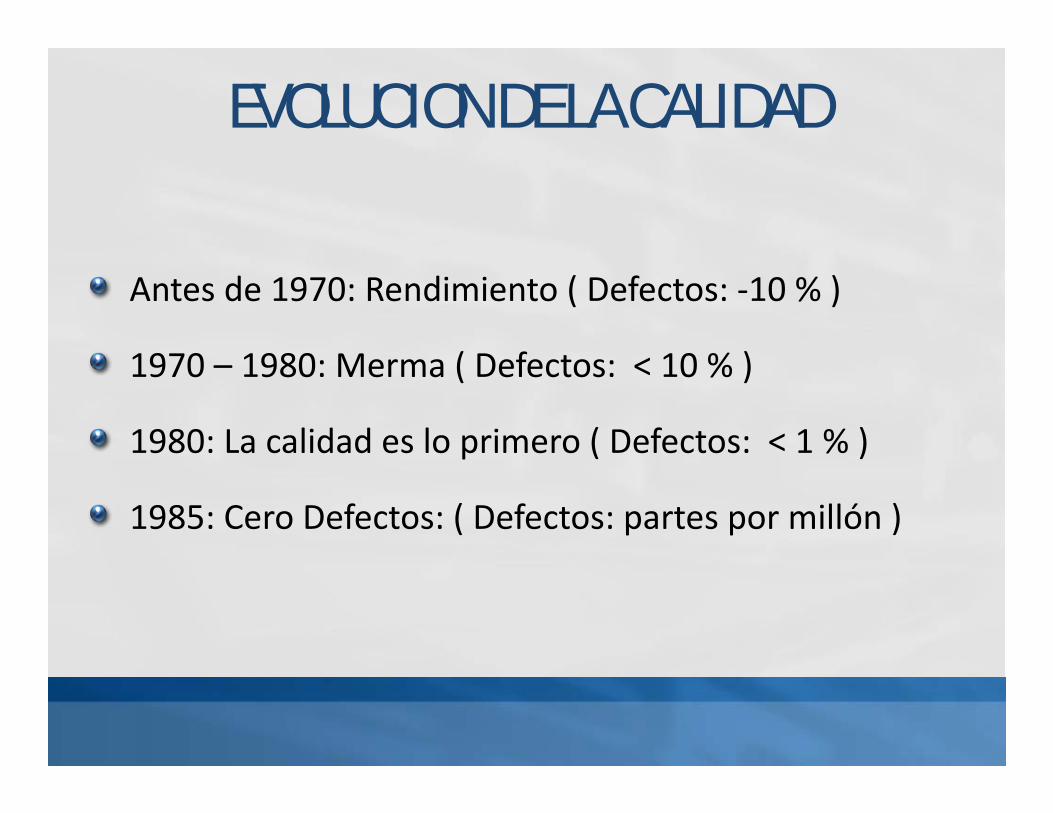

EVOLUCION DE LA CALIDAD

Antes de 1970: Rendimiento ( Defectos: ‐10 % )

1970 – 1980: Merma ( Defectos: < 10 % )

1980: La calidad es lo primero ( Defectos: < 1 % )

1985: Cero Defectos: ( Defectos: partes por millón )

EL CICLO DE VIDA DE LOS PRODUCTOS

1970 Décadas.

1975 Muchos años.

1980 Pocos años.

1985 Pocos meses.

LA TECNOLOGIA DE MAQUINARIA

1970 Máquinas convencionales

1975 Máquinas de control numérico.

1980 Celdas de Máquinas de Control Numérico Computarizadas.

1985 Plantas Semi Automatizadas.

1990 ( ? ) Plantas sin iluminación.

SISTEMAS DE LOGISTICA

1950 Control Manual.

1965 MRP ( Materials RequirementsPlanning ).

1975 MRP Cíclico.

1980 MRP II

1985 Manufactura Sincronizada

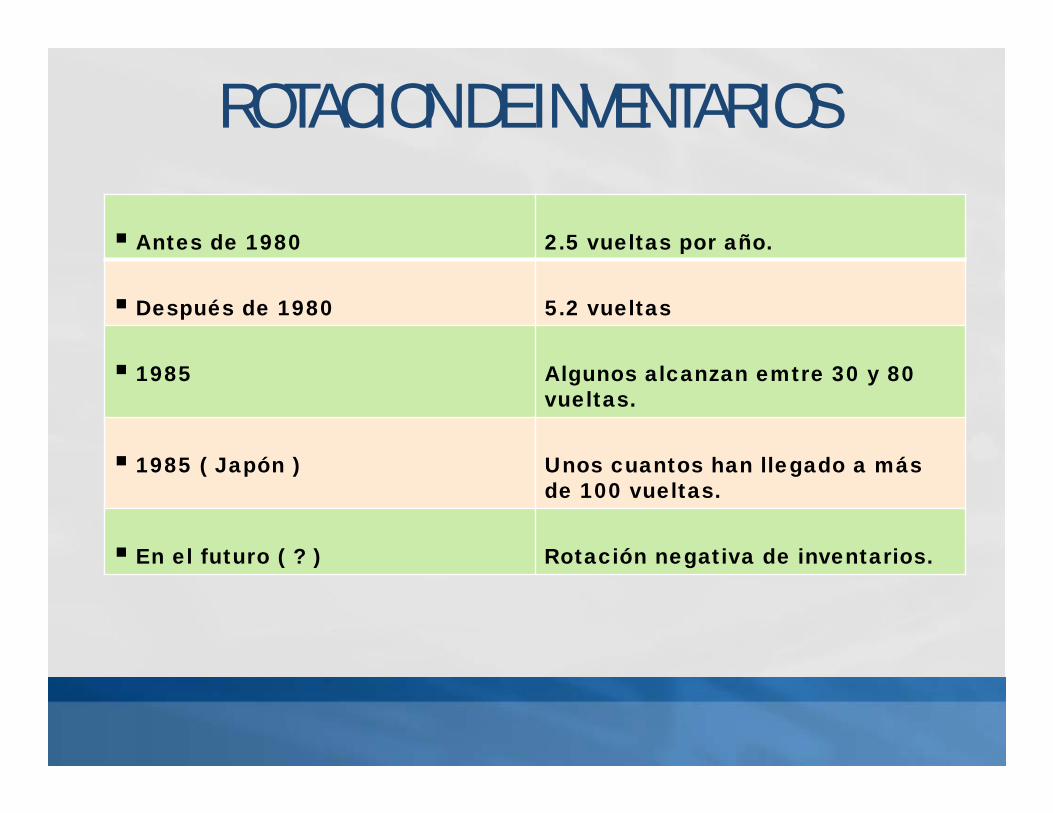

ROTACION DE INVENTARIOS

Antes de 1980 2.5 vueltas por año.

Después de 1980 5.2 vueltas

1985 Algunos alcanzan emtre 30 y 80 vueltas.

1985 ( Japón ) Unos cuantos han llegado a más de 100 vueltas.

En el futuro ( ? ) Rotación negativa de inventarios.

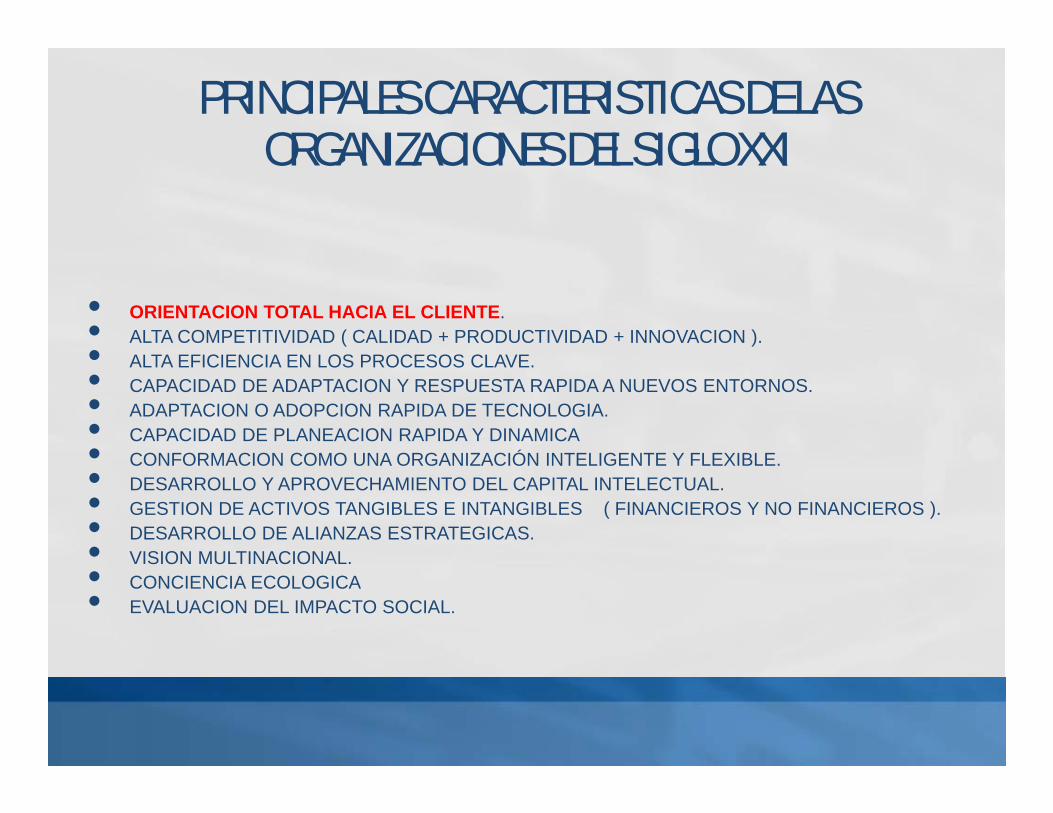

PRINCIPALES CARACTERISTICAS DE LAS ORGANIZACIONES DEL SIGLO XXI

• ORIENTACION TOTAL HACIA EL CLIENTE.• ALTA COMPETITIVIDAD ( CALIDAD + PRODUCTIVIDAD + INNOVACION ).• ALTA EFICIENCIA EN LOS PROCESOS CLAVE.• CAPACIDAD DE ADAPTACION Y RESPUESTA RAPIDA A NUEVOS ENTORNOS.• ADAPTACION O ADOPCION RAPIDA DE TECNOLOGIA.• CAPACIDAD DE PLANEACION RAPIDA Y DINAMICA• CONFORMACION COMO UNA ORGANIZACIÓN INTELIGENTE Y FLEXIBLE.• DESARROLLO Y APROVECHAMIENTO DEL CAPITAL INTELECTUAL.• GESTION DE ACTIVOS TANGIBLES E INTANGIBLES ( FINANCIEROS Y NO FINANCIEROS ).• DESARROLLO DE ALIANZAS ESTRATEGICAS.• VISION MULTINACIONAL.• CONCIENCIA ECOLOGICA• EVALUACION DEL IMPACTO SOCIAL.

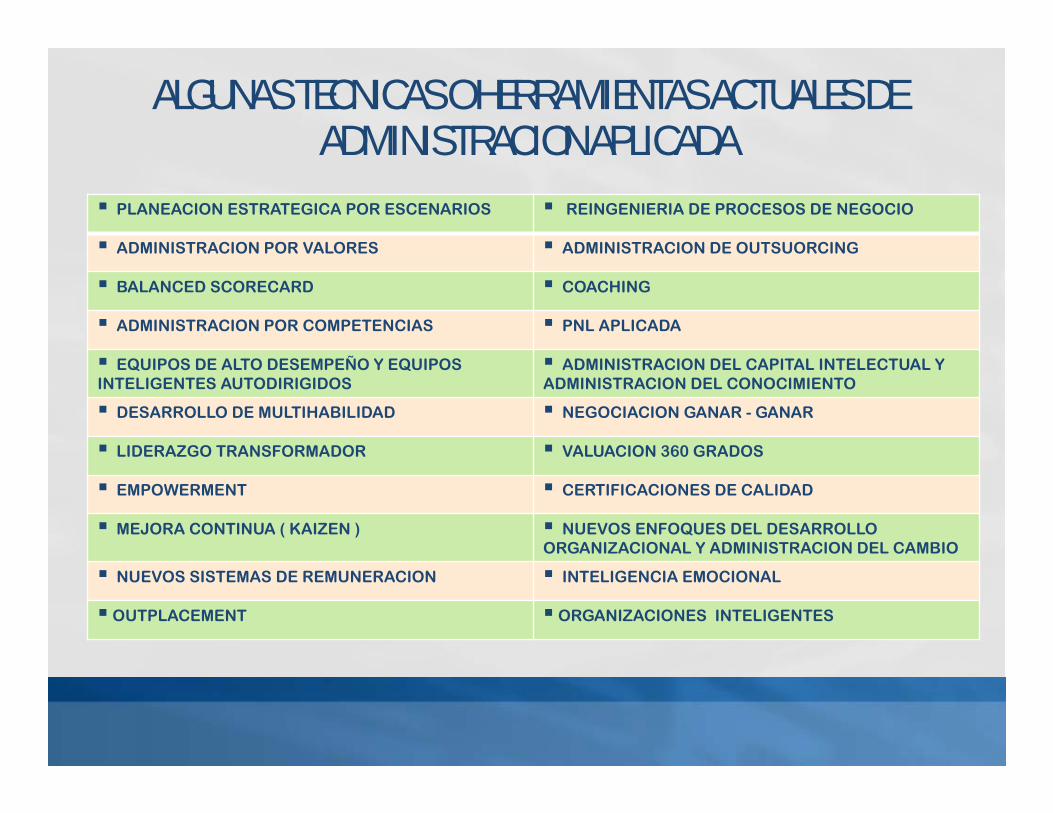

ALGUNAS TECNICAS O HERRAMIENTAS ACTUALES DE ADMINISTRACION APLICADA

PLANEACION ESTRATEGICA POR ESCENARIOS REINGENIERIA DE PROCESOS DE NEGOCIO

ADMINISTRACION POR VALORES ADMINISTRACION DE OUTSUORCING

BALANCED SCORECARD COACHING

ADMINISTRACION POR COMPETENCIAS PNL APLICADA

EQUIPOS DE ALTO DESEMPEÑO Y EQUIPOS INTELIGENTES AUTODIRIGIDOS

ADMINISTRACION DEL CAPITAL INTELECTUAL Y ADMINISTRACION DEL CONOCIMIENTO

DESARROLLO DE MULTIHABILIDAD NEGOCIACION GANAR - GANAR

LIDERAZGO TRANSFORMADOR VALUACION 360 GRADOS

EMPOWERMENT CERTIFICACIONES DE CALIDAD

MEJORA CONTINUA ( KAIZEN ) NUEVOS ENFOQUES DEL DESARROLLO ORGANIZACIONAL Y ADMINISTRACION DEL CAMBIO

NUEVOS SISTEMAS DE REMUNERACION INTELIGENCIA EMOCIONAL

OUTPLACEMENT ORGANIZACIONES INTELIGENTES

ALGUNAS TECNICAS O HERRAMIENTAS ACTUALES DE ADMINISTRACION DE OPERACIONES INDUSTRIALES

CONTROL ESTADISTICO DE PROCESOS FABRICACION INTEGRADA PÒR COMPUTADORA

JUSTO A TIEMPO LEAN THINKING

MANUFACTURA SINCRONIZADA REINGENIERIA DE PROCESOS

CERO DEFECTOS KAIZEN

CELDAS EN U ROBOTICA

KANBAN CIRCULOS DE CALIDAD

EQUIPOS AUTODIRIGIDOS ADIESTRAMIENTO MULTIFUNCIONAL Y CRUZADO.

Es aquella herramienta que traduce la estrategia y la misión de una organización en un amplio conjunto de medidas de la actuación que proporcionan la estructura necesaria para un sistema de gestión y de medición estratégica.

Es una herramienta metodológica para medir los resultados de las estrategias implementadas en base a indicadores de gestión y observar si los objetivos y las metas se han cumplido según lo esperado

El Balanced Scorecard ( BSC ) o Cuadro de Mando Integral, es una filosofía y herramienta para gestión empresarial desarrollada en la Universidad de Harvard por los profesores Robert S. Kaplan y David P. Norton, en el año de 1992.

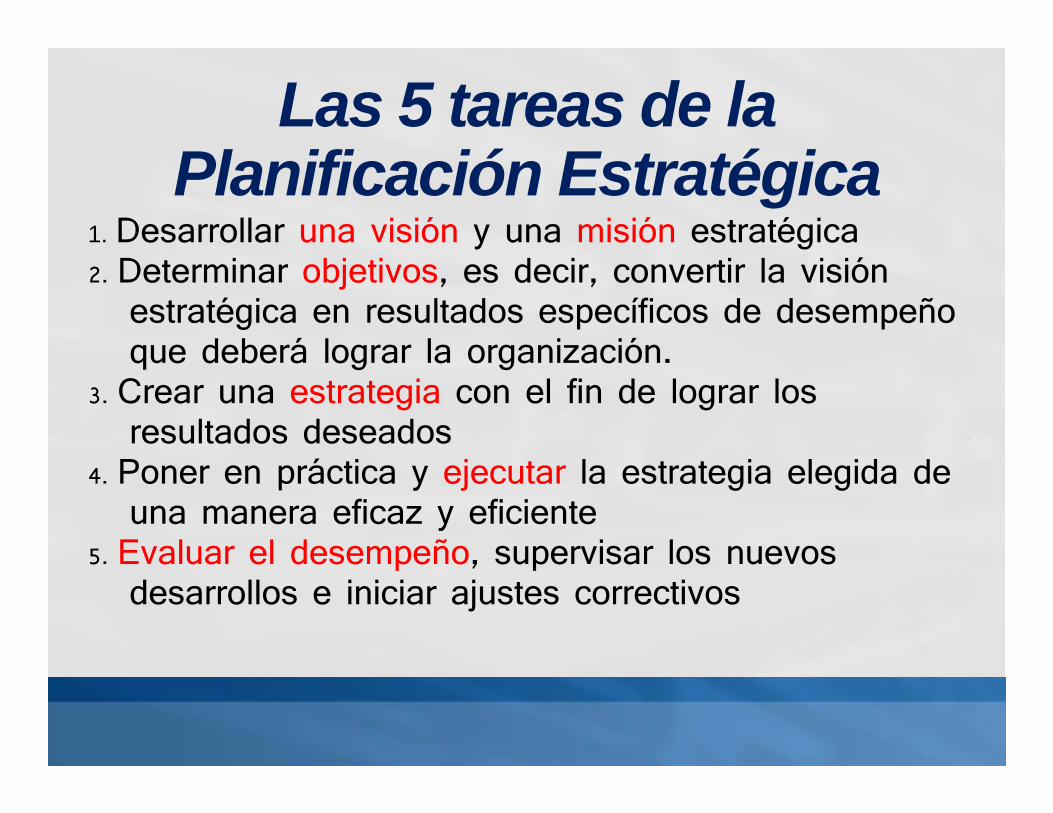

Las 5 tareas de la Planificación Estratégica

1. Desarrollar una visión y una misión estratégica2. Determinar objetivos, es decir, convertir la visión

estratégica en resultados específicos de desempeño que deberá lograr la organización.

3. Crear una estrategia con el fin de lograr los resultados deseados

4. Poner en práctica y ejecutar la estrategia elegida de una manera eficaz y eficiente

5. Evaluar el desempeño, supervisar los nuevos desarrollos e iniciar ajustes correctivos

Las 5 tareas de la Planificación Estratégica - Resumen

La Visión: expresa que hará la para satisfacer las necesidades de sus usuarios el día de mañana.

La Misión: declara lo que una empresa trata de hacer en la actualidad por sus usuarios.

Los Objetivos: son enunciados escritos, específicamente orientados a la acción en términos medibles.

La Estrategia: significa una serie de acciones y enfoques encaminados a lograr los objetivos organizacionales. “La creación de una estrategia hace que entre en juego el aspecto administrativo crítico de cómo lograr los fines propuestos

la puesta en práctica de la estrategia: es aquella que está orientada a la acción y depende fundamentalmente de que forma el líder ó administrador guíe a sus empleados para trabajar con él y a través de ellos.

La evaluación del desempeño: es un proceso de análisis estructurado y reflexivo, que permite conocer el grado alcanzado por la biblioteca en el cumplimiento de sus objetivos, particularmente en términos de necesidades de los usuarios.

En 1982 los activos tangibles representaban el 62 % delvalor de mercado de las organizaciones industriales. En1992, la proporción anterior se había reducido hasta el38 %.

En el año 2000 se estimó que el valor de los activostangibles representaban entre el 10 y el 15 % del valorde mercado de las empresas.

Los indicadores financieros no informan sobre el uso detodos los activos que una empresa utiliza para laconsecución de sus resultados y por otra parte, sólo serefieren a las consecuencias de acciones pasadas.

No se refieren a la medición de aquellos activosintangibles que se usan como inductores de resultados.

En la economía actual, los activos intangibles son la fuentemás importante de la ventaja competitiva.

La ventaja competitiva consiste en el conjunto derecursos y capacidades difíciles de comprar eimitar, escasos y especializados, que conceden ala empresa una ventaja a los ojos del cliente.

Hoy es posible conseguir en el mercadomaquinaria y equipamiento comparable al queusan las principales empresas globales, por loque no constituyen un factor diferencial, como sílo son algunos activos intangibles.

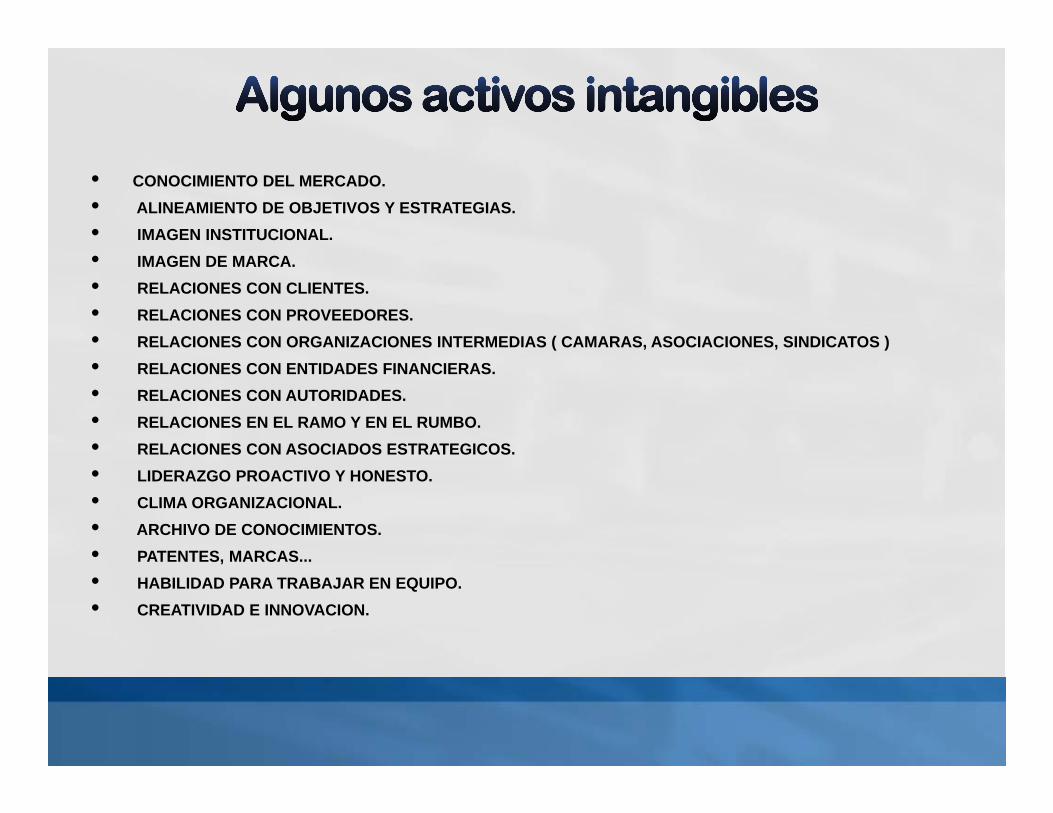

• CONOCIMIENTO DEL MERCADO.• ALINEAMIENTO DE OBJETIVOS Y ESTRATEGIAS.• IMAGEN INSTITUCIONAL.• IMAGEN DE MARCA.• RELACIONES CON CLIENTES.• RELACIONES CON PROVEEDORES.• RELACIONES CON ORGANIZACIONES INTERMEDIAS ( CAMARAS, ASOCIACIONES, SINDICATOS )• RELACIONES CON ENTIDADES FINANCIERAS.• RELACIONES CON AUTORIDADES.• RELACIONES EN EL RAMO Y EN EL RUMBO.• RELACIONES CON ASOCIADOS ESTRATEGICOS.• LIDERAZGO PROACTIVO Y HONESTO.• CLIMA ORGANIZACIONAL.• ARCHIVO DE CONOCIMIENTOS.• PATENTES, MARCAS...• HABILIDAD PARA TRABAJAR EN EQUIPO.• CREATIVIDAD E INNOVACION.

VALOR DE MERCADO

CAPITAL INTELECTUAL CAPITAL FINANCIERO

CAPITAL ESTRUCTURALCAPITAL HUMANO

CAPITAL ORGANIZACIONALCAPITAL CLIENTES

CAPITAL DE INNOVACION CAPITAL DE PROCESOSCAPITAL EMOCIONAL

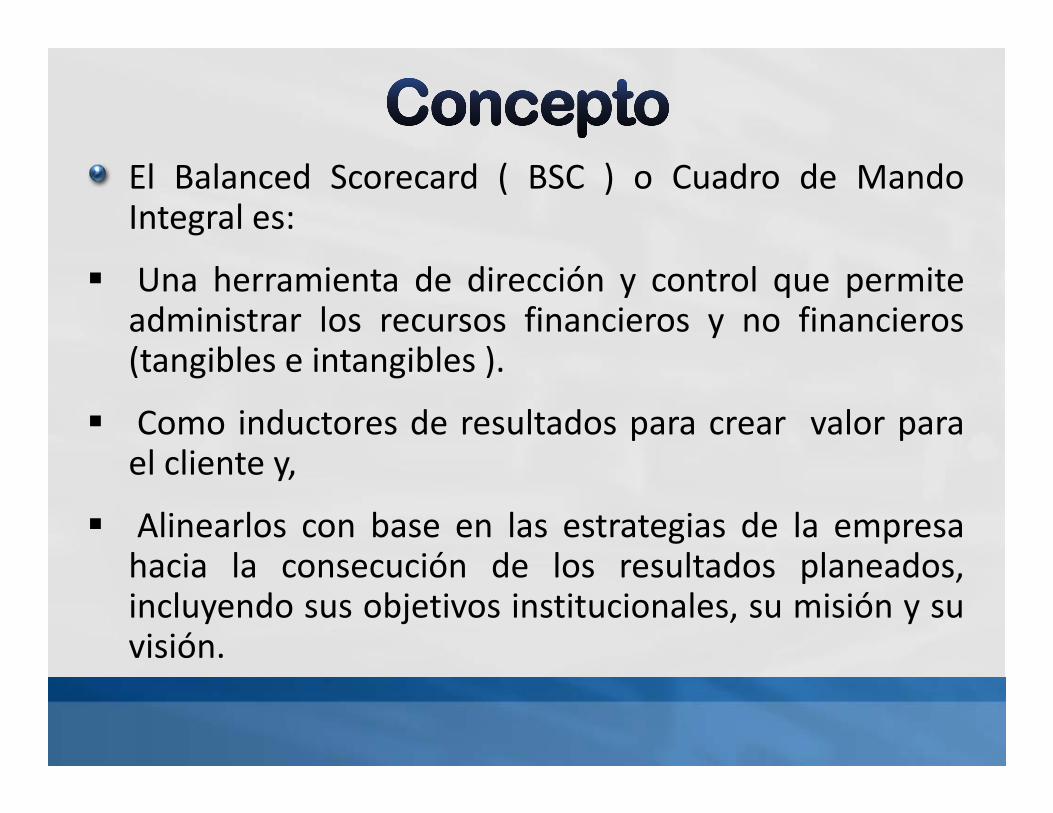

El Balanced Scorecard ( BSC ) o Cuadro de MandoIntegral es:

Una herramienta de dirección y control que permiteadministrar los recursos financieros y no financieros(tangibles e intangibles ).

Como inductores de resultados para crear valor parael cliente y,

Alinearlos con base en las estrategias de la empresahacia la consecución de los resultados planeados,incluyendo sus objetivos institucionales, su misión y suvisión.

Visión y estrategia Cuál es la visión de laempresa sobre el futuro

Persp. finaciera

Persp del cliente

Persp. Procesos Int.

Persp.Aprend/Crec.

¿Qué esperan de nosotros nuestros accionistas? RENTABILIDAD

¿Qué aspectos de la relación con el cliente gobiernan los resultados

financieros? SATISFACCION¿Cuáles son los procesos internos en los que debemos sobresalir para satisfacer a nuestros clientes? EXCELENCIA

¿Qué debemos hacer para desarrollarlos recursos internos necesarios para lograr la excelencia en los procesos clave? CAPACITACION

Relaciones de causa y efecto

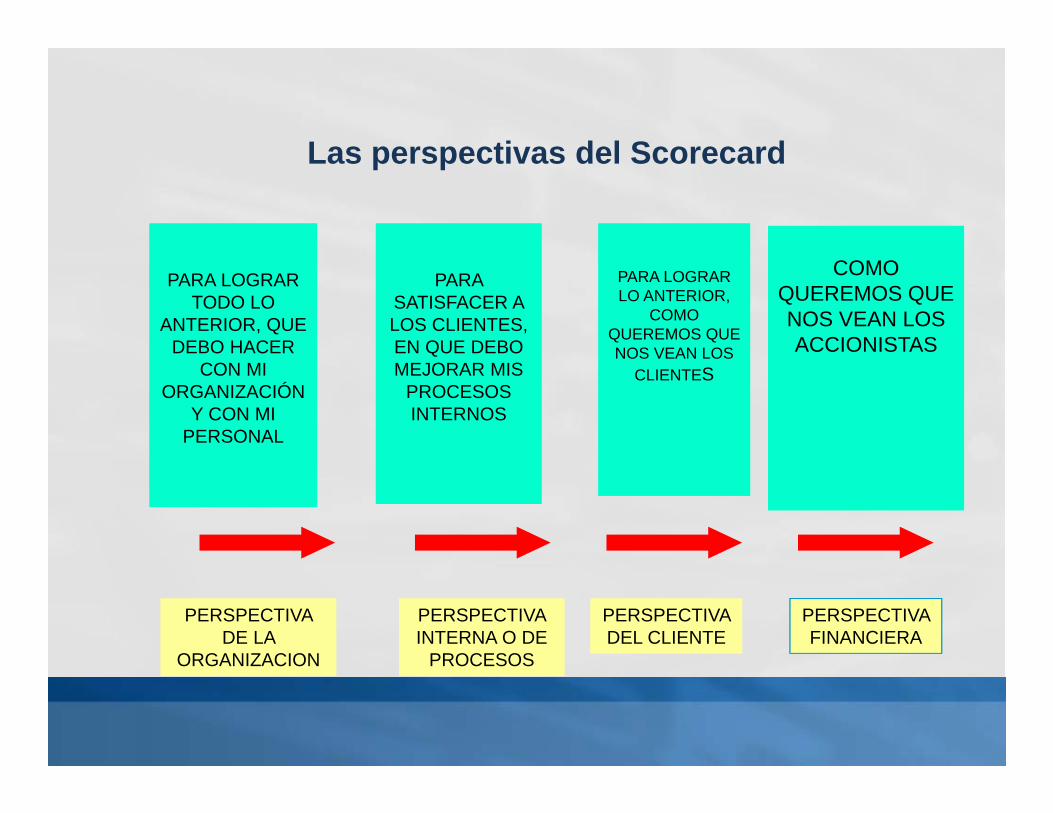

COMO QUEREMOS QUE NOS VEAN LOS ACCIONISTAS

COMO QUEREMOS QUE NOS VEAN LOS ACCIONISTAS

PARA LOGRAR LO ANTERIOR,

COMO QUEREMOS QUE NOS VEAN LOS

CLIENTES

PARA LOGRAR LO ANTERIOR,

COMO QUEREMOS QUE NOS VEAN LOS

CLIENTES

PARA SATISFACER A LOS CLIENTES, EN QUE DEBO MEJORAR MIS

PROCESOS INTERNOS

PARA SATISFACER A LOS CLIENTES, EN QUE DEBO MEJORAR MIS

PROCESOS INTERNOS

PARA LOGRAR TODO LO

ANTERIOR, QUE DEBO HACER

CON MI ORGANIZACIÓN

Y CON MI PERSONAL

PARA LOGRAR TODO LO

ANTERIOR, QUE DEBO HACER

CON MI ORGANIZACIÓN

Y CON MI PERSONAL

PERSPECTIVA FINANCIERA

PERSPECTIVA DEL CLIENTEPERSPECTIVA DEL CLIENTE

PERSPECTIVA INTERNA O DE

PROCESOS

PERSPECTIVA INTERNA O DE

PROCESOS

PERSPECTIVA DE LA

ORGANIZACION

PERSPECTIVA DE LA

ORGANIZACION

Las perspectivas del Scorecard

Traducción de la estrategia en la Perspectiva Financiera

Mejorar el valor para los accionistas

Estrategia para incrementarlos ingresos

Estrategia de productividad

Diversificación de los

ingresos

Incrementarel valorpara el cliente

Mejorar laestructura de costos

Mejorar la utilización de activos

Cuota demercado

Rentabilidadde clientes

Adquisición de clientes

Retención de clientes

Satisfacción de los clientes

Principales grupos de indicadoresrelativos a los segmentos de clientes

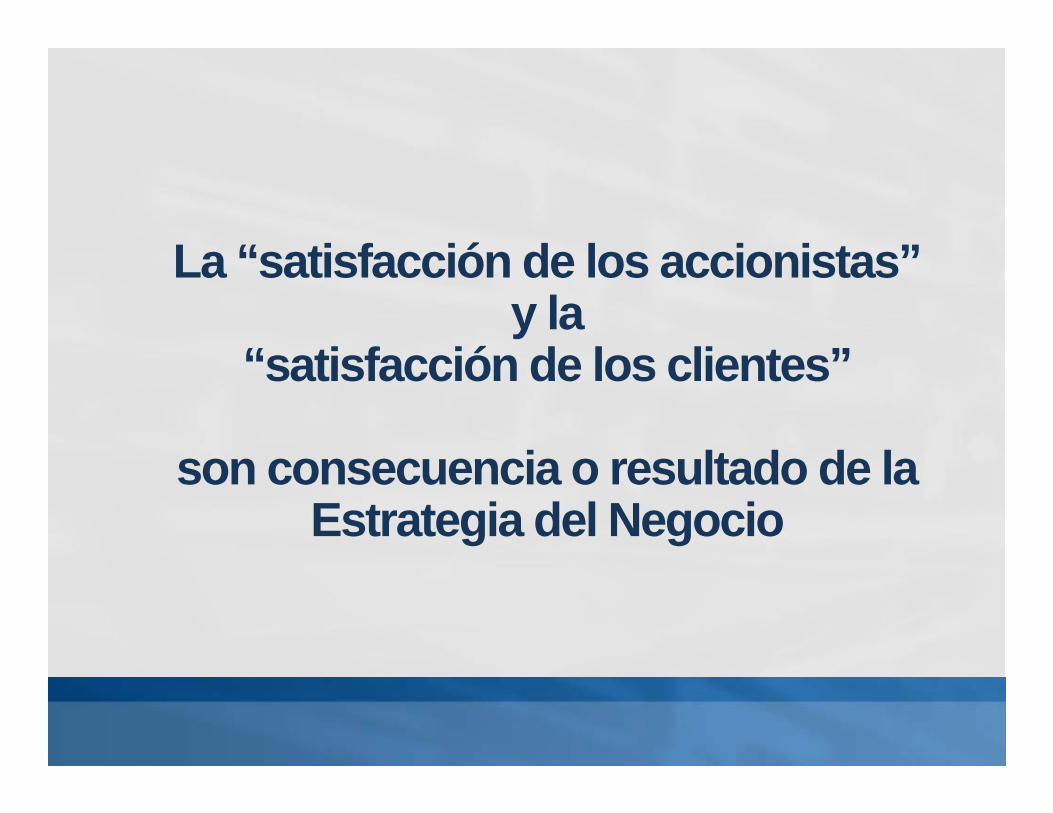

La “satisfacción de los accionistas” y la

“satisfacción de los clientes”

son consecuencia o resultado de la Estrategia del Negocio

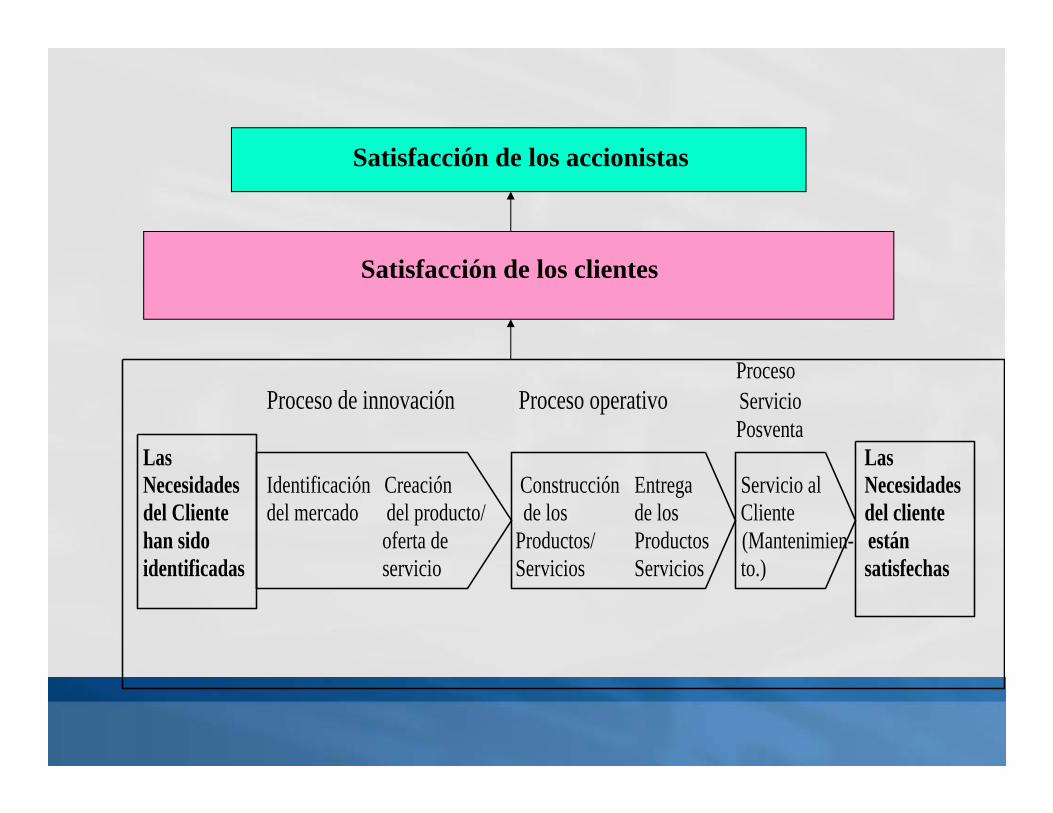

Proceso Proceso de innovación Proceso operativo Servicio Posventa Las Las Necesidades Identificación Creación Construcción Entrega Servicio al Necesidades del Cliente del mercado del producto/ de los de los Cliente del cliente han sido oferta de Productos/ Productos (Mantenimien- están identificadas servicio Servicios Servicios to.) satisfechas

Satisfacción de los accionistas

Satisfacción de los clientes

Competenciasdel personal

InfraestructuraTecnológica

Clima laboral

Satisfacción del empleado

Retención delempleado

Productividaddel empleado

FinanzasClientesProcesos

MISION

Por qué existimos

VALORES FUNDAMENTALES

En qué creemos

VISION

Qué queremos ser

ESTRATEGIA

Nuestro plan de juego

CUADRO DE MANDO INTEGRAL

Implementación y enfoque

ALINEACION DE OBJETIVOS DE TODOS LOS PUESTOS

Qué necesita hacer cada ocupante

RESULTADOS ESTRATEGICOS

PERSONAL MOTIVADO Y PREPARADO

PROCESOS EFECTIVOS

CLIENTES ENCANTADOS

ACCIONISTAS SATISFECHOS

El Scorecard traduciendo la Misión en resultados

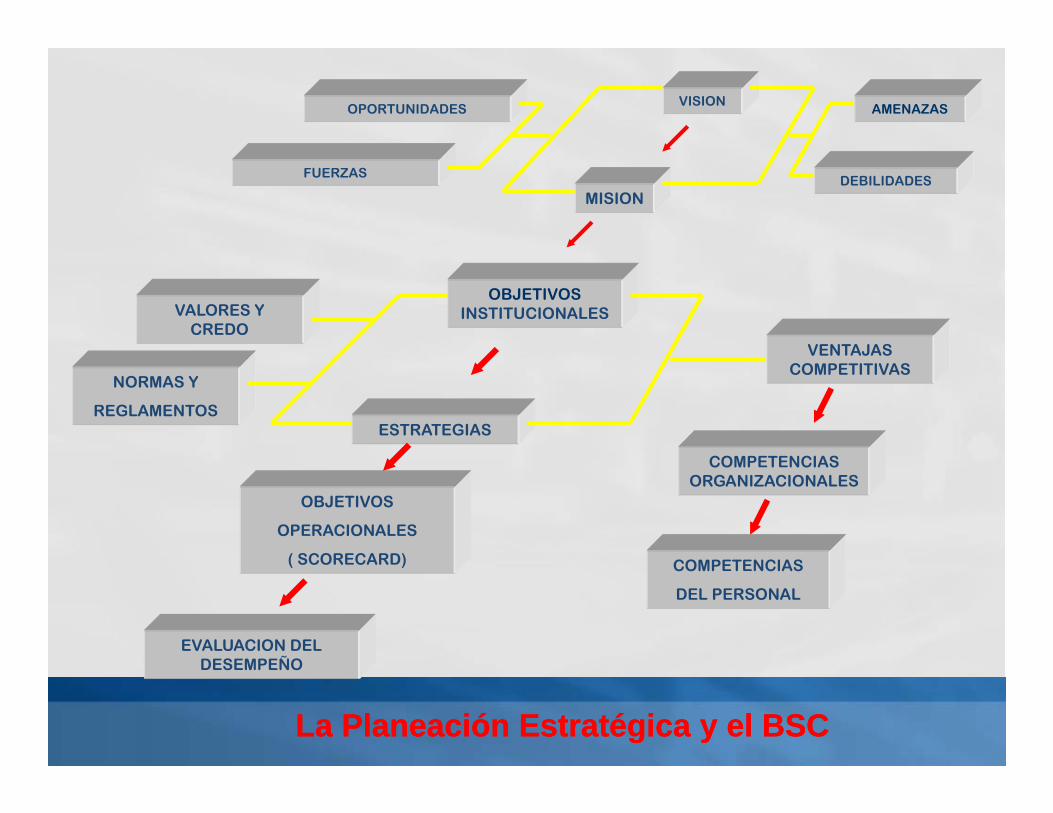

VISION

MISION

OBJETIVOSINSTITUCIONALES

VENTAJAS COMPETITIVAS

ESTRATEGIAS

COMPETENCIAS ORGANIZACIONALES

VALORES Y CREDO

COMPETENCIAS

DEL PERSONAL

OBJETIVOS

OPERACIONALES

( SCORECARD)

OPORTUNIDADES

FUERZASDEBILIDADES

AMENAZAS

NORMAS Y

REGLAMENTOS

EVALUACION DEL DESEMPEÑO

La Planeación Estratégica y el BSCLa Planeación Estratégica y el BSC

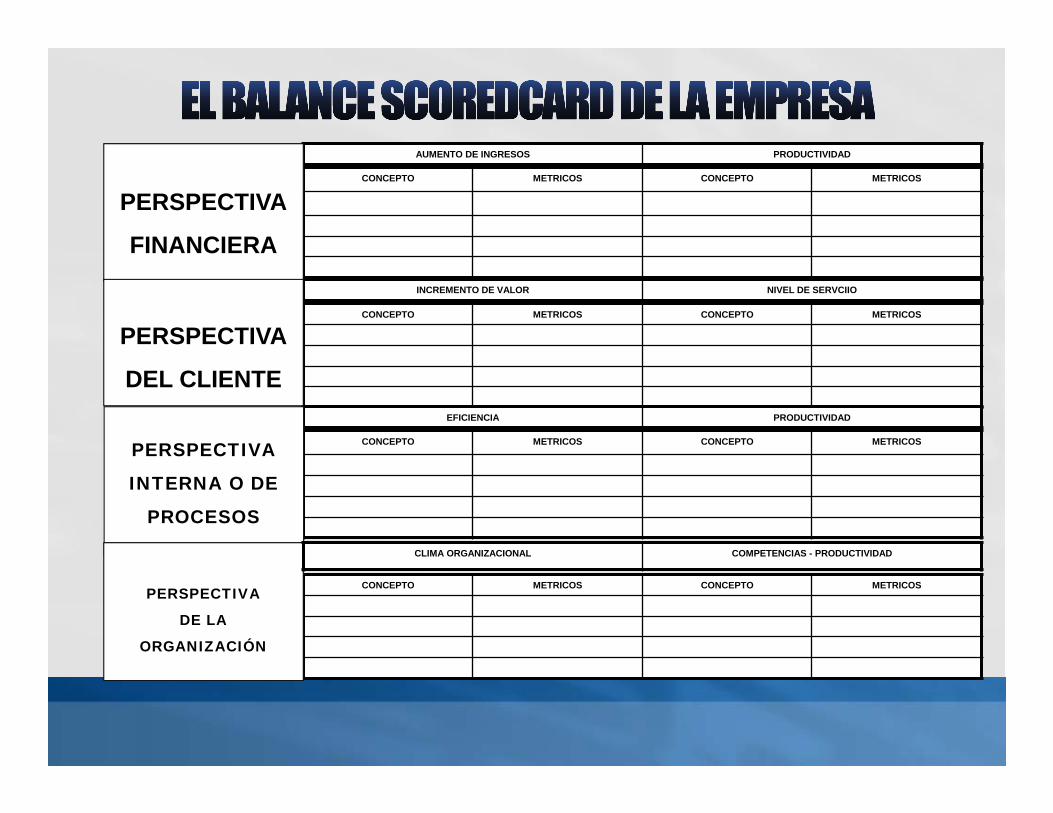

AUMENTO DE INGRESOS PRODUCTIVIDAD

CONCEPTO METRICOS CONCEPTO METRICOS

CONCEPTO METRICOS CONCEPTO METRICOS

INCREMENTO DE VALOR NIVEL DE SERVCIIO

EFICIENCIA PRODUCTIVIDAD

CONCEPTO METRICOS CONCEPTO METRICOS

CONCEPTO METRICOS CONCEPTO METRICOS

PERSPECTIVA

FINANCIERA

PERSPECTIVA

DEL CLIENTE

PERSPECTIVA

INTERNA O DE

PROCESOS

PERSPECTIVA

DE LA

ORGANIZACIÓN

CLIMA ORGANIZACIONAL COMPETENCIAS - PRODUCTIVIDAD

34

PERSPECTIVA

FINANCIERA

CONCEPTO METRICOS CONCEPTO METRICOS

MAXIMIZAR EL RENDIMIENTO PARA EL ACCIONISTA

RENTABILIDAD SOBRE RECURSOS PROPIOSRENTABILIDAD SOBRE ACTIVOS DE OPERACIÓNROTACION DEL ACTIVO CIRCULANTE ROTACION DE STOCKS ROTACION DEL ACTIVO

MINIMIZAR LOS COSTOS DE RECURSOS HUMANOS

POCENTAJE DEL COSTO LABORAL CONTRA VENTASTOTALES PORCENTAJE DE COSTOS DE MANO DE OBRA SOBRE COSTO TOTAL PORCENTAJE DE COSTOS INDIRECTOS SOBRE VENTAS TOTALESCOSTO PROMEDIO POR EMPLEADO INDICE DE PERDIDAS POR DAÑOS DEL PERSONAL A LOS ACTIVOS DE LA EMPRESA ( MALA OPERACIÓN ) COSTO DE LA SINIESTRALIDAD

MAXIMIZAR EL RENDIMIENTO DEL CAPITAL HUMANO

INGRESO PROMEDIO POR EMPLEADOINGRESO PROMEDIO POR PERSONAL DE VENTASPORCENTAJE DE COSTO DE MANO DE OBRA SOBRE EL VALOR DE LA PRODUCCION

DESARROLLO DE COMPETENCIAS SOBRE PRODUCTIVIDAD Y REDUCCION DE COSTOS

EVALUACON DE COMPETENCIAS SOBRE PRODUCTIVIDAD Y REDUCCION DE COSTOSACCIONES PARA EL DESARROLLO DE COMPETENCIAS DE PRODUCTIVIDAD Y REDUCCION DE COSTOS

AUMENTO DE INGRESOS PRODUCTIVIDAD

35

ACTIVOS: PASIVO Y CAPITAL:

ACTIVO CIRCULANTE:CAJA Y BANCOSCUENTAS POR COBRARINVENTARIOSTOTAL ACTIVOS CIRCULANTES

PASIVO A CORTO:CUENTAS POR PAGARPAGARES Y DOCUMENTOS A CORTOPROVISIONESTOTAL PASIVO A CORTO

PASIVOS A MED. Y LARGO PLAZO:DEUDAS DIVERSASHIPOTECATOTAL PASIVOS A M Y L.

ACTIVO FIJO:TERRENOS/EDIFICIOS ( DESC. DEPREC.).EQUIPOS/MOBILIARO ( DESC. DEPREC.)MAQUINARIA ( DESC. DEPREC.)TOTAL ACTIVO FIJO NETO.

CAPITAL CONTABLE:CAPITAL PAGADOUTILIDAD DEL EJERCICIOUTILIDAD EJERC. ANT. Y RESERVASTOTAL RECURSOS PROPIOS

TOTAL DE ACTIVOS: TOTAOL PASIVO Y CAPITAL:

EL ESTADO DE POSICION FINANCIERA ( BALANCE )

36

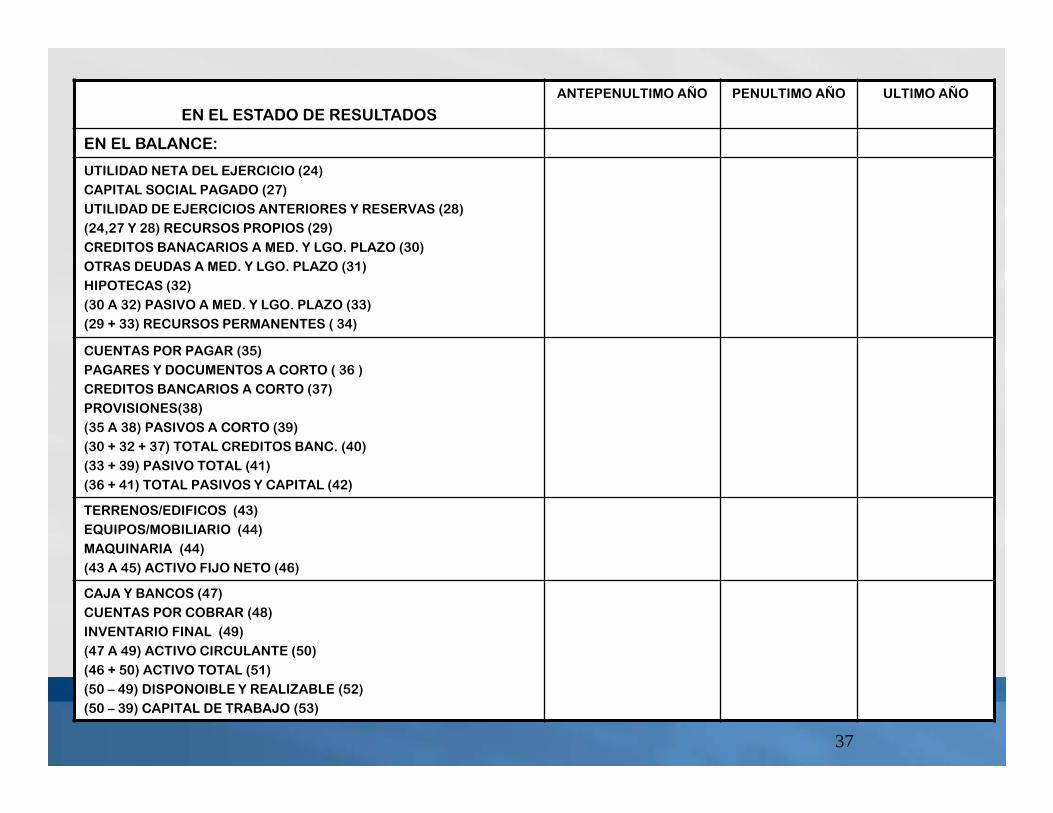

EN EL ESTADO DE RESULTADOS:ANTEPENULTIMO AÑO PENULTIMO AÑO ULTIMO AÑO

VENTAS BRUTAS ( 1)

DEVOLUCIONES (2)BONIFICACIONES (3)(2 + 3) BONIFICACIONES TOTALES (4)(1 –4) VENTAS NETAS (5)

COSTOS VARIABLES EN MERCANCIA VENDIDA (6)

COSTOS FIJOS EN MERCANCIA VENDIDA ( 7)(6 + 7) COSTO MERCANCIA VENDIDA (8)(5 – 6) MARGEN DE EXPLOTACION (9)(5 – 8) UTILIDAD BRUTA (10)

GASTOS VARIABLES DE VENTAS (11)GASTOS FIJOS DE VENTAS (12)(11 + 12) GASTOS DE VENTA (13)(10 – 11) MARGEN COMERCIAL (14)(10 – 13) BENEFICIO COMERCIAL (15)GASTOS DE ADMINISTRACION (16)GASTOS FINANCIEROS (17)AMORTIZACIONES (18)(16 A 18) GASTOS GENERALES ( FIJOS ) (19)

(15 – 19) UTILIDAD ANTES DE INTERESES E IMPUESTOS (20)INTERESES DE DEUDA (21)(20 – 21) UTILIDAD ANTES DE IMPUESTOS (22)PROVISION PARA IMNPUESTOS (23)(22 – 23) UTILIDAD NETA DEL EJERCICIO (24)

(6 + 11) GASTOS VARIABLES TOTALES (25)(7 + 12 + 19) GASTOS FIJOS TOTALES (26)

EL ESTADO CONTABLE DE LA EMPRESA

37

EN EL ESTADO DE RESULTADOSANTEPENULTIMO AÑO PENULTIMO AÑO ULTIMO AÑO

EN EL BALANCE:

UTILIDAD NETA DEL EJERCICIO (24)CAPITAL SOCIAL PAGADO (27)UTILIDAD DE EJERCICIOS ANTERIORES Y RESERVAS (28)(24,27 Y 28) RECURSOS PROPIOS (29)CREDITOS BANACARIOS A MED. Y LGO. PLAZO (30)OTRAS DEUDAS A MED. Y LGO. PLAZO (31)HIPOTECAS (32)(30 A 32) PASIVO A MED. Y LGO. PLAZO (33)(29 + 33) RECURSOS PERMANENTES ( 34)

CUENTAS POR PAGAR (35)PAGARES Y DOCUMENTOS A CORTO ( 36 )CREDITOS BANCARIOS A CORTO (37)PROVISIONES(38)(35 A 38) PASIVOS A CORTO (39)(30 + 32 + 37) TOTAL CREDITOS BANC. (40)(33 + 39) PASIVO TOTAL (41)(36 + 41) TOTAL PASIVOS Y CAPITAL (42)

TERRENOS/EDIFICOS (43)EQUIPOS/MOBILIARIO (44)MAQUINARIA (44)(43 A 45) ACTIVO FIJO NETO (46)

CAJA Y BANCOS (47)CUENTAS POR COBRAR (48)INVENTARIO FINAL (49)(47 A 49) ACTIVO CIRCULANTE (50)(46 + 50) ACTIVO TOTAL (51)(50 – 49) DISPONOIBLE Y REALIZABLE (52)(50 – 39) CAPITAL DE TRABAJO (53)

38

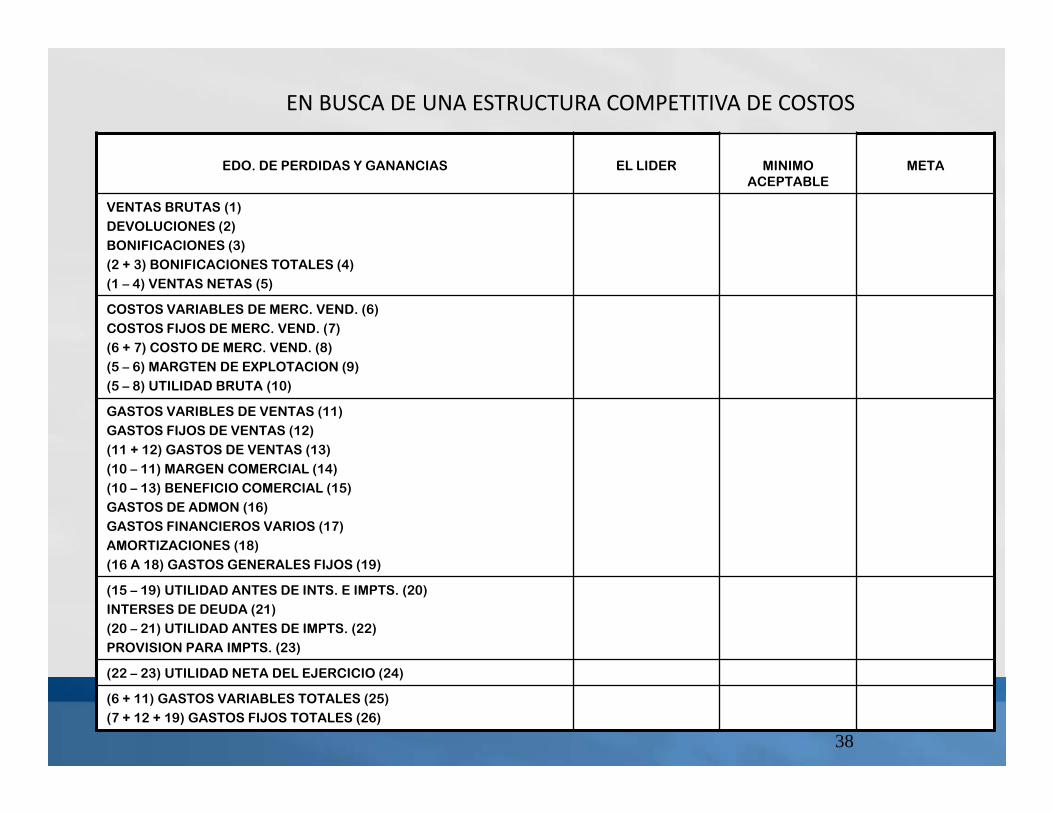

EDO. DE PERDIDAS Y GANANCIAS EL LIDER MINIMO ACEPTABLE

META

VENTAS BRUTAS (1)DEVOLUCIONES (2)BONIFICACIONES (3)(2 + 3) BONIFICACIONES TOTALES (4)(1 – 4) VENTAS NETAS (5)

COSTOS VARIABLES DE MERC. VEND. (6)COSTOS FIJOS DE MERC. VEND. (7)(6 + 7) COSTO DE MERC. VEND. (8)(5 – 6) MARGTEN DE EXPLOTACION (9)(5 – 8) UTILIDAD BRUTA (10)

GASTOS VARIBLES DE VENTAS (11)GASTOS FIJOS DE VENTAS (12)(11 + 12) GASTOS DE VENTAS (13)(10 – 11) MARGEN COMERCIAL (14)(10 – 13) BENEFICIO COMERCIAL (15)GASTOS DE ADMON (16)GASTOS FINANCIEROS VARIOS (17)AMORTIZACIONES (18)(16 A 18) GASTOS GENERALES FIJOS (19)

(15 – 19) UTILIDAD ANTES DE INTS. E IMPTS. (20)INTERSES DE DEUDA (21)(20 – 21) UTILIDAD ANTES DE IMPTS. (22)PROVISION PARA IMPTS. (23)

(22 – 23) UTILIDAD NETA DEL EJERCICIO (24)

(6 + 11) GASTOS VARIABLES TOTALES (25)(7 + 12 + 19) GASTOS FIJOS TOTALES (26)

EN BUSCA DE UNA ESTRUCTURA COMPETITIVA DE COSTOS

39

a) DE LIQUIDEZ Y SOLVENCIA: 1. PRUEBA ACIDA DISPONIBLE Y REALIZABLE (52)ENTRE: PASIVO COSTO (39)

2. FLUJO DE CAJA A INTERESES FLUJO NETO DE CAJA (18 + 24)ENTRE: INTERESES DE DEUDA (21)

3. DEUDA A RECURSOS PROPIOS(APALANCAMIENTO)

PASOIVO TOTAL (41)ENTRE: RECURSOS PROPIOS (29)

4. PLAZO MEDIO DE PAGO (DIAS) CUENTAS POR PAGAR (35) POR 365ENTRE: COMPRAS NETAS (56)

B) DE RENTABILOIDAD: 5. DE LAS VENTAS UTILIDAD NETA (24)ENTRE: VENTAS NETAS (5)

6. RENDIMIENTO SOBRE INVERSION UAII (20)ENTRE: RECURSOS PERMANENTES (34)

7. DEL ACTIVO UAII (20)ENTRE:ACTIVO TOTAL (51)

DEL CAPITAL UTILIDAD NETA (24)ENTRE: RECURSOS PROPIOS (29)

9. MARGEN DE CONTRIBUCION A VENTAS

VTAS. NET. (5) MENOS COSTOS VARABLES TOTAKLES (8 +11)ENTRE: VENTAS NETAS (5)

C) DE EFICIENCIA 10. ROTACION DE STOKC COSTO DE LAS MERCACNCIAS VENDIDAS (8)ENTRE: INVENTARIO PROMEDIO (55)

11. ROTACION DE ACTIVO FIJO VENTAS NETAS (5)ACTIVO FIJO NETO (46)

12. PLAZO MEDIO DE COBRO (DIAS) CUENTAS POR COBRAR (48) POR 365ENTRE VENTAS NETAS (5)

13. MOVIMIENTO DE EFECTIVO VENTAS NETAS (5) ENTRE CAPITAL DE TRABAJO (53)

COMO MEDIR LA EFICIENCIA Y PRODUCTIVIDAD DE LA EMPRESA

PERSPECTIVA

DEL CLIENTE

CONCEPTO ESTRATEGICO METRICOS CONCEPTO ESTRATEGICO METRICOS

CONOCIMIENTO DE LAS NECESIDADES DEL CLIENTE ACTUALES FUTURASCOMOPETITIVIDAD DE NUESTRO PRODUCTO COMPETITIVIDAD DE NUESTRO SERVICIO

CUMPLIMIENTO DE PROGRAMA DE INVESTIGACION DE NECESIDADES DEL CLIENTE BECHMARK DE PRODUCTO BENCHMARK DE SERVICIO ENCUESTA DE NECESIDADES PRESENTES Y FUTURAS DEL CLIENTE

INCREMENTO DEL NIV EL DE SERVICIO

INDICE DE QUEJASINDICE DE DEVOLUCIONES ESTADISTICAS DE EXACTITUD EN LA ENTREGA ENCUESTA DE SATISFACCION DEL CLIENTE TIEMPO PROMEDIO DE RESPUESTA AL CLIENTE DESARROLLO DE INCENTIVOS PARA EL SERVICIO

DESARROLLO DEL PRODUCTO Y / O SERVICIO

DESARROLLO DE COMPETENCIAS EN EL PERSONAL PARA LA MEJORA DEL PRODUCTO Y / O EL SERVICIOCUMPLIMIENTO DE PROGRAMA DE MEJORAS AL PRODUCTO Y / O SERVICIO

DESARROLLO DE COMPETENCIAS PARA EL SERVICIO

EVALUACION DE COMPETENCIAS PARA EL SERVICIO EN EL PERSONAL DE LA EMPRESA EVALUACION DE ACTITUD PARA EL SERVICIO EN EL PERSONAL DE LA EMPRESA. TIEMPO DE RESPUESTA EN LA CAPTACION DEL TALENTO CON APTITUD PARA EL SERVICIO

INCREMENTO DE VALOR PARA EL CLIENTE NIVEL DE SERVICIO

PERSPECTIVA DEL CLIENTE

PERSPECTIVA

INTERNA O DE

PROCESOS

CONCEPTO ESTRATEGICO METRICOS CONCEPTO ESTRATEGICO METRICOS

MEJORA CONTINUA EN LA EFICIENCIA PRODUCTIVA CALIDAD PROCESOS Y TECNOLOGIA

ESTADISTICAS DE APROVECHAMIENTO DE ACTIVOS AUTOAUDITORIA DEL SISTEMA DE CALIDAD AUTOAUDITORIA DEL SISTEMA DE MAJORA CONTINUA DE PROCESOS BENCHAMARKING DE CALIDAD BENCHAMARKING DE PROCESOS Y TECNOLOGIA

MEJORA CONTINUA EN LA REDUCCION DE COSTOS

INDICE DE SCRAPINDICE DE REPROCESOSESTADISTICAS DE TIEMPO DE CICLO ESTADISTICAS DE PARO DE PROCESOSCOSTO DE LA SINIESTRALIDADPORCENTAJE DEL COSTO DE LA MANO DE OBRA CONTRA EL VALOR DE LA PRODUCCION INDICE DE TIEMPO EXTRA

DESARROLLO DE COMPETENCIAS PARA LA EFICIENCIA PRODUCTIVA

HRS. HOMBRE EN EL DESARROLLO DE COMPETENCIAS PARA CONOCMIENTO DEL PRODUCTO,PROCESO Y CALIDAD. INDICE DE SCRAP Y REPROCESOSINDICE DE PAROS DE PROCESO POR CAUSA DE FACTOR HUMANO

DESARROLLO DE COMPETENCIAS PARA LA PRODUCTIVIDAD Y REDUCCION DE COSTOS

EVALUACION DE COMPETENCIAS PARA LA PRODUCTIVIDAD Y REDUCCION DE COSTOS

OPTIMIZACION DE COMPETENCIAS EN SEGURIDAD E HIGIENE

INDICES DE SINIESTRALIDAD EN PLANTA HORAS HOMBRE EN DESARROLLO DE COMPETENCIAS PARA SEGURIDAD E HIGIENE

EFICIENCIA Y CALIDAD PRODUCTIVIDAD

PERSPECTIVA DE LOS PROCESOS INTERNOS

PERSPECTIVA DE ORGANIZACIÓN

Y FACTOR HUMANO

CONCEPTO ESTRATEGICO METRICOS CONCEPTO ESTRATEGICO

MEJORA CONTINUA DEL CLIMA DE ORGANIZACIÓN LIDERAZGO AMBIENTE COMUNICACIÓN COMPENSACIONES CAPACITACION EQUIPO DE TRABAJO PUESTO DE TRABAJO ACTITUD DE SERVICIO RECURSOS PARA EL TRABAJO POSIBILIDADES DE DESARROLLO

EVALUACION DEL CLIMA ORGANIZACIONAL CUMPLIMIENTO DEL PLAN PARA MEJORA DE CLIMA ORGANIZACIONAL CUMPLIMIENTO DE LOS PLANES DE REEMPLAZO Y DE DESARROLLO DE CARRERA

MEJORA CONTINUA EN LA REDUCCION DE COSTOS DE RRHH

INCREMENTO EN LA ATRACTIVIDAD DE COMPENSACIONES Y BENEFICIOS PARA EL PERSONAL

ENCUESTA DE COMPENSACIONES

DESARROLLO Y CUMPLIMIENTO DE PLANES DE TRABAJO

MEJORAR LA COMUNICACIÓN ORGANIZACIONAL

MANEJO DE TABLEROS MANEJO DE ORGANOS INTERNOS DE COMUNICACIÓN CUMPLIMIENTO DEL PLAN DE JUNTAS ENCUESTA DE COMUNICACION

DESARROLLO DE COMPETENCIAS

OPTIMIZACION DEL ABASTECIMIENTO DE TALENTO

INDICE DE BAJAS DE PERSONAL DE NUEVO INGRESO POR FALTA DE COMPETENCIA

OPTIMIZACION DE COMPETENCIAS EN SEGURIDAD E HIGIENE

CLIMA ORGANIZACIONAL COMPETENCIAS Y PRODUCTIVIDAD

Perspectiva de la Organización y factor humano

La propuesta del Balanced Scorecard: Una visión integrada del negocio que

coloca en el centro a la visión y la estrategia

MUCHAS GRACIAS

CPC CARMEN BENADUCCI

![PARTISIPASI POLITIKrepository.unimal.ac.id/4876/1/[Dahlia Sukma, Bobby Rahman] Partisi… · Judul: PARTISIPASI POLITIK MASYARAKAT DALAM PEMILIHAN KEPALA DAERAH, (Kajian di Kabupaten](https://static.fdocuments.net/doc/165x107/603b46d9da3c6051d563eb95/partisipasi-dahlia-sukma-bobby-rahman-partisi-judul-partisipasi-politik-masyarakat.jpg)