2017 Business Platform Day

95

4차 산업혁명과 Digital Transformation? -4차 산업혁명과 Digital Transformation이 의미하는 것은 무엇인가? -대기업들만의 이슈인가? -Digital Transformer vs Digital Orphan -Digital Transformation 추진을 위한 전략 프레임워크 -Micro-Data의 시대 : 고객데이터가 자산(Asset의 개념 변화) -Commerce영역의 사례 : Physical vs Platform [ Keynote Speech ]

-

Upload

roa-consulting-inc -

Category

Business

-

view

15.077 -

download

0

Transcript of 2017 Business Platform Day

4차 산업혁명과 Digital Transformation?

-4차 산업혁명과 Digital Transformation이 의미하는 것은 무엇인가?

-대기업들만의 이슈인가?

-Digital Transformer vs Digital Orphan

-Digital Transformation 추진을 위한 전략 프레임워크

-Micro-Data의 시대 : 고객데이터가 자산(Asset의 개념 변화)

-Commerce영역의 사례 : Physical vs Platform

[ Keynote Speech ]

Agenda

I. 4차 산업혁명, 그리고 Digital Transformation의 의미

II. 기존 Pipeline Player의 DT 추진을 위한 전략프레임

III. 마이크로 데이터(Micro Data)의 시대

IV. 커머스 업계의 사례 : 중견 Physical Retailer의 최근 고민

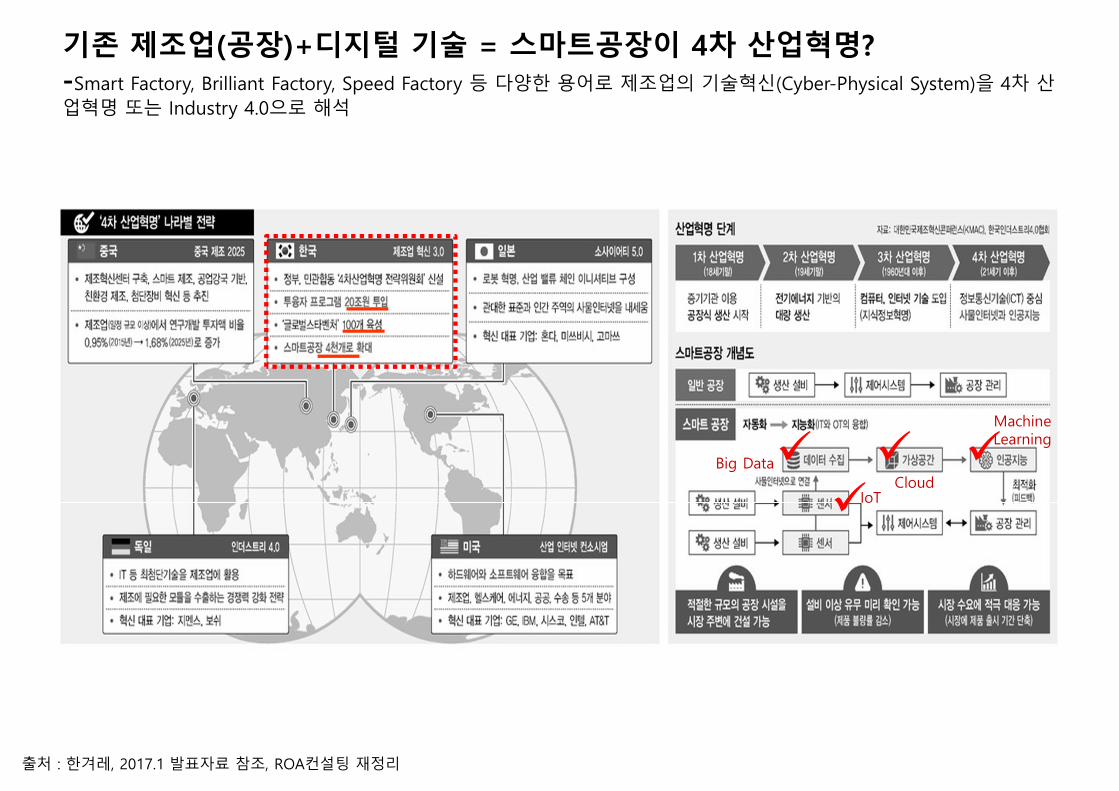

The Reality - 한국의 제조기반 기술경쟁력의 수준은?

한국 전자산업의 4대 중추인 ‘자동차, 반도체, 통신기기, 디스플레이’ 영역에서의 중국과의 격차가 불과 2~3년내로 줄어들고 있음

출처 : 한국산업기술평가관리원, 2016

기존 제조업(공장)+디지털 기술 = 스마트공장이 4차 산업혁명? -Smart Factory, Brilliant Factory, Speed Factory 등 다양한 용어로 제조업의 기술혁신(Cyber-Physical System)을 4차 산업혁명 또는 Industry 4.0으로 해석

출처 : 한겨레, 2017.1 발표자료 참조, ROA컨설팅 재정리

Big DataCloud

Machine Learning

IoT

Global Success Case를 리드하는 제조업의 혁신주자들은….

4차 산업혁명은 기존 제조기반 Pipeline 기업들이 비즈니스 모델 혁신을 위해 디지털역량과 리더십 역량을기반으로 디지털 기술을 내재화해 Platform 기반으로 (공장의 플랫폼화, 제품의 플랫폼화)Transformation하는 현상임(Smart Factory, Speed Factory가 대표적). 이를 포괄적으로 DigitalTransformation이라고 칭하며, 글로벌 대기업들의 화두가 되고 있음

Self Driving CarConnected Car

Brilliant FactoryPredix Cloud

Platform

Digital TwinElectronic Works

AI Robot Factory(Speed Factory)

국내는 소수의 DT에 성공한 글로벌 제조혁신기업만 소개-더 중요한 것은 대다수 ‘Digital Orphan’으로 남겨져 DT의 실행을 어떻게 해야 할 지도 모르는 중소기업들임

Source: ROA컨설팅

소수의 Digital Transformer와 대다수의 Digital Orphan(디지털 고아)

VS

소수의 ‘Digital Transformer’ 대다수 ‘Digital Orphan’

대기업의 Digital Capability(디지털역량) 기반 Digital Twin으로의 진화 보다, 국가적으로 심각한 문제는 여기서소외되고 있는 대다수 Digital Orphan(전통적인 사고방식과 관성, Legacy에 의해 디지털역량확보가 불가능한SMEs)들을 어떻게 Digital Twin 대열에 합류시킬 수 있을 것인지에 대한 고민특히, 국내 강소기업의 상당수를 점하고 있는 중소/중견 기업들이 어떻게 Digital Transformation을 통해 비즈니스모델을 혁신하고, 4차 산업혁명의 주역으로 경쟁력을 확보할 것인지 고민이 필요한 시점임

과거 한국형 강소기업(Hidden Champion) 현황

한국형 강소기업(매출 3,000억 이상) 상위 50개 기업 현황

출처 : 산자부 발표자료, ROA컨설팅 분석

• 한국형 강소기업은 2014년 선정기준, 302개

• 1~50위권 기업 중전자산업(ICT포함) 섹터의 강소기업은 15개로 25% 수준

• 통신용 장비/설비, 디스플레이 부품, 반도체 유관 업종이 90% 이상

• 그 외 나머지는 자동차 부품업체가40%(완성차 업체의 Supply Chain Partner로 완성차 업체에사업의존도 및 종속성이 매우 큼)

• 스스로 Digital Transformation Enabler가 되어 Biz Innovation 하는데 익숙하지 않거나, 역량미달기업군이 대다수임

통신장비/기기, 디스플레이 부품, 반도체유관업종(15)

자동차 유관 부품(12개)

Agenda

I. 4차 산업혁명, 그리고 Digital Transformation의 의미

II. 기존 Pipeline Player의 DT 추진을 위한 전략프레임

III. 마이크로 데이터(Micro Data)의 시대

IV. 커머스 업계의 사례 : 중견 Physical Retailer의 최근 고민

디지털 변혁 루프(Digital Transformation Loop, DTL)ROA컨설팅은 다양한 케이스 스터디를 통해 ‘디지털 변혁 루프’를 발견함. 4차 산업혁명의 주도기업(Digital Visionary)은 디지털 변혁 루프를 수차례 반복하면서 시장을 리드하고 있음

Source: ROA컨설팅

Digital Visionary(or Digital Master)

t

-디지털에 대한 인식제고

“Digital Vision”

-비전수립, 임직원전파(Top Down Approach)

“Digital Leadership”“Digital Governance”

-트랜스포메이션을 위한 별도자금조달-거버넌스 구축(데이터보안 등 포함)(디지털 전담조직/사업부문 구축, 학습조직 상설, 외부 기술기업과의 제휴, 인큐베이팅, 액셀러레이팅 등)

“Business Model Innovation”

= “Digital Platform”

-디지털 플랫폼 전환-새로운 고객경험, 운영전략의 규칙 셋팅

1

Digital Transformation Loop : 4차 산업혁명의 경쟁력 확보방안 수립을 위한 프레임

23

4차 산업혁명의 주도자

디지털 변혁 사다리 모델(Digital Transformation Ladder)당사는 또한 Digital Visionary(4차 산업혁명의 주도기업군) 기업이 디지털 변혁 루프를 반복적으로 학습하면서3단계의 변혁을 계획적이고 순차적으로 실행에 옮기고 있는 점을 발견함

출처 : ROA컨설팅

Digital Transformation Ladder(디지털 변혁 사다리)

“Digital Vision”

Ⅰ. 조직/ 문화 변혁 단계(Cultural & Organizational

Transformation)

Ⅱ. 기술적 변혁 단계(Technological

Transformation)

Ⅲ. 비즈니스 모델 변혁 단계(Business Model Transformation)

• IoT/ Big Data/ Cloud/ AI 등디지털기술 도입검토

• 기술벤처/스타트업과의 제휴, 인큐베이팅/액셀러레이팅

• 차세대 기술 보유 업체에 대한투자 및 M&A

• 디지털 사업 비전에 대한중요성 발표(Top Executive의디지털 비전 발표)

• 디지털 전담 부서 신설

• 산업/시장을 재창조하거나, 기존 제품/서비스를 대체가능한 디지털 플랫폼비즈니스 모델로의 전환

• 새로운 가치전달/가치제안모델의 재정의

“Business Model Innovation”

= “Digital Platform”

“Digital Leadership”“Digital Governance”

Digital Visionary

디지털 변혁 측정 지표(DT Readiness Index)결론적으로 디지털 변혁 사다리 모델의 핵심은 기존 전통적인 기업이 비즈니스 모델 혁신자로 등극하기 위해서는 디지털 역량+리더십 역량을 획득하여 조직/문화 및 기술변혁 단계로 진화하는 것임

출처 : ROA컨설팅, 상기 디지털 역량 및 리더십 역량 Logic Tree에 기반하여 ‘디지털 변혁’준비 정도를 Survey를 통해 측정/평가 가능함

디지털 역량(Digital Capability)

내부 디지털 역량(Internal)

외부 디지털 역량(External)

소통-커뮤니케이션 활성화공간의 재배치/효율성

새로운 고객경험의창출경험

플랫폼적 사고방식

비즈니스 모델의 재창조

일하는 문화, 보고체계

고객지향적 제품개발 프로세스

고객 피드백 반영 상시화

자원조정자의 역할

외부 인터랙션 활성화

생태계 가치 중심 사고

오픈 콜라보레이션의 활성화

비즈니스 파트너 지원체제

리더십 역량(Leadership Capability)

디지털비전 수립역량

조직의 대규모참여유도역량

디지털 거버넌스 구축역량

기술 리더십 역량

성공적디지털변혁의

핵심구성요소

디지털 변혁 측정 지표 : 기존 기업의 디지털 변혁의 수준을 2가지 역량관점에서 평가 가능한 Index

디지털 변혁 역량 포지셔닝 맵(DT Capability Positioning Map)디지털 역량(Digital Capability)과 리더십 역량(Leadership Capability) 2개 축을 기반으로 4개 분면에 현재 DT역량 평가 결과를 맵핑 가능

출처 : Leading Digital, George Westerman Didier Bonnet. ROA컨설팅 재정리 및 응용, 디지털 변혁 측정 지표의 결과에 기반하여 포지셔닝맵에 맵핑 가능

리더십역량(Leadership Capabilities)

디지

털역

량(D

igita

l Cap

abili

ties)

Low High

Low

Hig

h

Fashionista(패셔니스타)

Digital Visionary(디지털 비저너리)

Beginner(초보자) Conservative(보수주의자)

?

디지털 변혁 측정 지표 결과에 기반한 기업의 디지털 변혁 포지셔닝 맵핑

Agenda

I. 4차 산업혁명, 그리고 Digital Transformation의 의미

II. 기존 Pipeline Player의 DT 추진을 위한 전략프레임

III. 마이크로 데이터(Micro Data)의 시대

IV. 커머스 업계의 사례 : 중견 Physical Retailer의 최근 고민

디지털 역량(Digital Capability)

내부 디지털 역량(Internal)

외부 디지털 역량(External)

소통-커뮤니케이션 활성화공간의 재배치/효율성

새로운 고객경험의창출경험

플랫폼적 사고방식

비즈니스 모델의 재창조

일하는 문화, 보고체계

고객지향적 제품개발 프로세스

고객 피드백 반영 상시화

자원조정자의 역할

외부 인터랙션 활성화

생태계 가치 중심 사고

오픈 콜라보레이션의 활성화

비즈니스 파트너 지원체제

성공적디지털변혁의

핵심구성요소

고객과 관련된 데이터의자산화로 연결되고 있음

디지털 역량? 디지털 역량(Digital Capability) 중 내부 디지털 역량은 결론적으로 고객과 관련된 데이터의 자산화로 연결되는것과 맥락을 같이 함. 단순히 적정 디지털 기술의 도입뿐만 아니라, 이 기술이 고객데이터를 내부 자산화하는데얼마나 기여하는 가가 더 중요함

외부 Biz Partner의고객데이터와 내부 자산화된

고객데이터의 융합

Mary Meeker’s Internet Trend Report 2016

• 5가지의 중요한 Commerce 업계 트렌드를 추출• 이 중 4가지가 Micro-Data에 대한 직접적 언급 및 이와 관련되어 있음

5가지의 중요한 커머스 트렌드 리뷰1) Micro-data driven engagement

Source : KPCB 자료 발췌, http://insights.strands.com/5ecommercehighlightsfrommarymeekes2016internettrendsreport 참조

• Customer-Centricity(고객지향)를 어떻게 구현하느냐가 앞으로 Retailer들의 과제-Spotify like & Netflix-like experience

5가지의 중요한 커머스 트렌드 리뷰1) Micro-data driven engagement

5가지의 중요한 커머스 트렌드 리뷰2) Data as a platform is exploding

Source : KPCB 자료 발췌, http://insights.strands.com/5ecommercehighlightsfrommarymeekes2016internettrendsreport 참조

• Data as a Platform의 시대 > 데이터 자본주의 시대 개막• Offline Retailer의 위기는 점점 더 커지기 시작 > 이를 극복할 유일한 요소는 Data Asset의 확보• 최근 Digital Transformation의 화두는 Data as a Platform을 어떻게 Pipeline BM Player가 확보하느냐의 이슈

초기 인터넷 성장기 > 선깔기

SW기반 Network최적화 > 어디에나 있고 빌려 쓰는 SW

낮은 가격으로 빅데이터 처리 가능한 인프라 구축

생활편의+효율화 가능한 모든 유형의 데이터 자산화

5가지의 중요한 커머스 트렌드 리뷰3) Physical Retailer become Digital Retailers

Source : KPCB 자료 발췌, http://insights.strands.com/5ecommercehighlightsfrommarymeekes2016internettrendsreport 참조

• Physical Retailer의 Digital Retailer로의 변화 급증 : Cross-Channel 전략강화• Digital Retailer들은 Data-Optimized Physical Retailer로 빠르게 확대

-기존 Retailer대비 평방스퀘어 당 매상고(Sales Per Square Foot)가 월등히 높음

5가지의 중요한 커머스 트렌드 리뷰4) Millennials - the largest generation with rising spending power

Source : KPCB 자료 발췌, http://insights.strands.com/5ecommercehighlightsfrommarymeekes2016internettrendsreport 참조

• 18~34살 밀레니얼 세대가 미국 인구의 27% 차지• 이 중 52%가 충동구매(Impulse Purchase)가 심한 세대(Video, Mobile세대)

5가지의 중요한 커머스 트렌드 리뷰5) China as e-commerce leader

Source : KPCB 자료 발췌, http://insights.strands.com/5ecommercehighlightsfrommarymeekes2016internettrendsreport 참조

• 미국과 달리 Pure Play E-Commerce 사업자가 커머스 시장 지배(알리바바 & JD.Com) • 2018년 까지 China E-Commerce 거래규모는 6,100억 달러(미국+유럽을 합친 규모 이상 성장)

5가지의 중요한 커머스 트렌드 리뷰 : 종합정리

주 구매계층, 밀레니얼 세대(Impulse Generation)

Physical Retailer become Digital Retailer

Micro-Data based Engagement

China E-Commerce

Digital Transformation(Data as a Platform BM)

Data is eating the world

Agenda

I. 4차 산업혁명, 그리고 Digital Transformation의 의미

II. 기존 Pipeline Player의 DT 추진을 위한 전략프레임

III. 마이크로 데이터(Micro Data)의 시대

IV. 커머스 업계의 사례 : 중견 Physical Retailer의 최근 고민

오프라인 리테일러에게

Digital Transformation이란 결론적으로

Omni-Channel의 완성을 의미, 그런데 어떻게??

O2O와 Omni-Channel의 구분

Product Commerce(유형상품 중심의 커머스)

Service Commerce( 무형상품 중심의 커머스)

Omni-Channel

오프라인에서 사용자를인지하는 기술이 핵심

(Offline To Online의 관점)

대다수 Multi-Channel을운영하고 있는 Offline Retailer의 당면과제

O2O / Horizontal O2O

중소상공인 확보, 인사이트 제공(Big Data)

VSDirect E-Commerce사업자의Outbound-Logistics 경쟁력

네이버/카카오/SKP(모바일간편 결제, PG 사업 기반)

VS쿠팡/위메프/티몬

(Mobile) On-demand / Vertical O2O

Vertical Industry에 적용되어사용자 경험을 개선(니즈의즉각적인 해소)하는 것이

핵심

의식주영역의 불편한경험/프로세스를 On-

Demand(Just-In-Time)으로해결하는 Startup의 부상

Offline to Online Online to Offline

Source : ROA컨설팅, 2015

Offline Retailer에게 가장 중요한 단어, ‘옴니채널’: Offline Retailer들의 위기감이 고조되면서, Cross-Channel의 진화된 용어로 ‘Omni-Channel’이 제시

Omni channel (Retail) 전략이란 PC/모바일/오프라인

매장/TV/카달로그 등 여러 개의(Multi) 쇼핑 채널 을 전체(Omni)의 관점으로

바라보고, 각 채널을 유기적으로 결합해소비자에게 일관성 있는 경험을

Seamless하게 제공하는 것

Source : ROA컨설팅 재정리

Retailer들은 소비자들이 어떤 채널을이용할지 모르기 때문에, 각각의 채널을

하나의 Umbrella안에 통합 해소비자들이 언제 어디에서 제품을구매하기를 원하건 간에 대응할 수

있어야 함

From Single Channel To Omni-Channel: 문제는 옴니채널이 생각보다 구현이 쉽지 않음

http://www.cds-global.com/blog/an-omni-channel-fundraising-approach/

과거 현재 현재 또는아주 가까운

미래

조금 먼 미래

(단일 유통망) (단순한 채널연결, 채널간 경쟁관계)

(통일된 브랜드채널, 여전히

채널간 연계는부족 )

(채널이 무엇이건간에 브랜드만

인지/경험)

(낡은 유산) (현실) (열망) (최고선)

고객의 정제된 Micro Data가 한곳에 취합 > 분석 > Data 기반

MKT 액션으로 이어져야 함

Digital Transformer

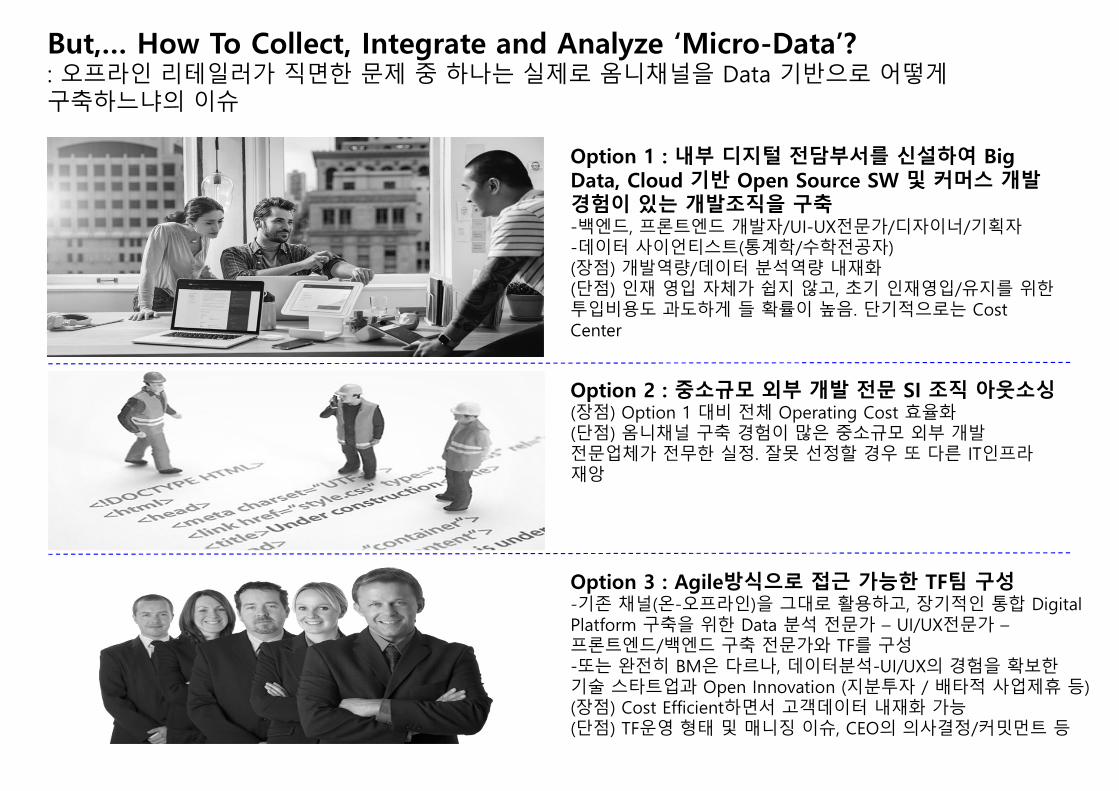

But,… How To Collect, Integrate and Analyze ‘Micro-Data’?: 오프라인 리테일러가 직면한 문제 중 하나는 실제로 옴니채널을 Data 기반으로 어떻게구축하느냐의 이슈

Option 1 : 내부 디지털 전담부서를 신설하여 Big Data, Cloud 기반 Open Source SW 및 커머스 개발경험이 있는 개발조직을 구축-백엔드, 프론트엔드 개발자/UI-UX전문가/디자이너/기획자-데이터 사이언티스트(통계학/수학전공자)(장점) 개발역량/데이터 분석역량 내재화(단점) 인재 영입 자체가 쉽지 않고, 초기 인재영입/유지를 위한투입비용도 과도하게 들 확률이 높음. 단기적으로는 Cost Center

Option 2 : 중소규모 외부 개발 전문 SI 조직 아웃소싱(장점) Option 1 대비 전체 Operating Cost 효율화(단점) 옴니채널 구축 경험이 많은 중소규모 외부 개발전문업체가 전무한 실정. 잘못 선정할 경우 또 다른 IT인프라재앙

Option 3 : Agile방식으로 접근 가능한 TF팀 구성-기존 채널(온-오프라인)을 그대로 활용하고, 장기적인 통합 Digital Platform 구축을 위한 Data 분석 전문가 – UI/UX전문가 –프론트엔드/백엔드 구축 전문가와 TF를 구성-또는 완전히 BM은 다르나, 데이터분석-UI/UX의 경험을 확보한기술 스타트업과 Open Innovation (지분투자 / 배타적 사업제휴 등) (장점) Cost Efficient하면서 고객데이터 내재화 가능(단점) TF운영 형태 및 매니징 이슈, CEO의 의사결정/커밋먼트 등

옴니채널 = Data as a Platform2017, Offline Retailer들의 전략적 화두는 Data as a Platform 구현을 위한 Digital Transformation이 될 것-오프라인 리테일러에게 옴니채널이란 결국 브랜드 제품을 오프라인 매장에서 Margin중심 Up-Selling의 한계에서벗어나, 완전히 새로운 디지털 플랫폼을 통해 브랜드 제품에 참여하는 이해관계자(Demand-Supply Side User)의새로운 효용을 창출하는 System임 고객데이터가 곧 플랫폼사업자의 자산 > Data as a Platform

[Offline Retailer의 Digital Transformation] [Pure Digital Native의Digital Transformation]

• Multiple Data Source-다양한 Data Source(web/mobile/pos/현장..)의 고객관련Data를 어떻게 효율적으로 Collecting할것인가?

• Open Platform-’차세대’개념정의의 변화. 기존 Legacy를고도화하는 것이 아니라(Waterfall 방식의개발), Agile Approach, Lean Approach에기반한 Open Platform 도입, 시간과 비용을동시 절감

• Ecosystem-매장의 변화시도. Customer Data의Optimization이 일어나게 되면 매장도 고객의입맛에 맞는 변화가 필요. 다양한 Vertical O2O/On-Demand Player(Pure Play E-Commerce)들과의 배타적 제휴/인수합병

• 기존 Data as a Platform 고도화-기존 Data as a Platform을 고도화해 좀 더 나은고객 경험 제공-이를 위한 web/mobile touch-point UI/UX의 변화, 개인화/추천 기능 강화-Video/Messaging 기능 추가 및 기능 개선

• AI기술의 활용-Offline Touch-point 확대를 위한 제품출시(Home Speaker가 대표적), 딥러닝 기술을 활용한 새로운고객데이터 확보 노력 가속화 > 궁극적으로개인화/추천 기능 고도화

• 물류/배송 네트워크 역량-Offline Retailer들과 효율적 경쟁을 위한 자체물류/배송 네트워크 역량 강화

비즈니스 환경의 변화를 주도하게 될 디스럽티브 기술 현황

- Artificial Intelligence / Cloud / IoT 등 소비자의 삶과

비즈니스 환경에 영향을 미치게 될 주요 요소 기술의 발전 방향

- 글로벌 주요 사업자의 요소 기술 확보 및 제공 현황

- 국내 사업자 관점에서 요소 기술의 발전에 어떻게 대응해야 할 것인가?

[ Session 1 ]

30

Intro

31

Agenda

I. Artificial IntelligenceII. CloudIII. IoT

32

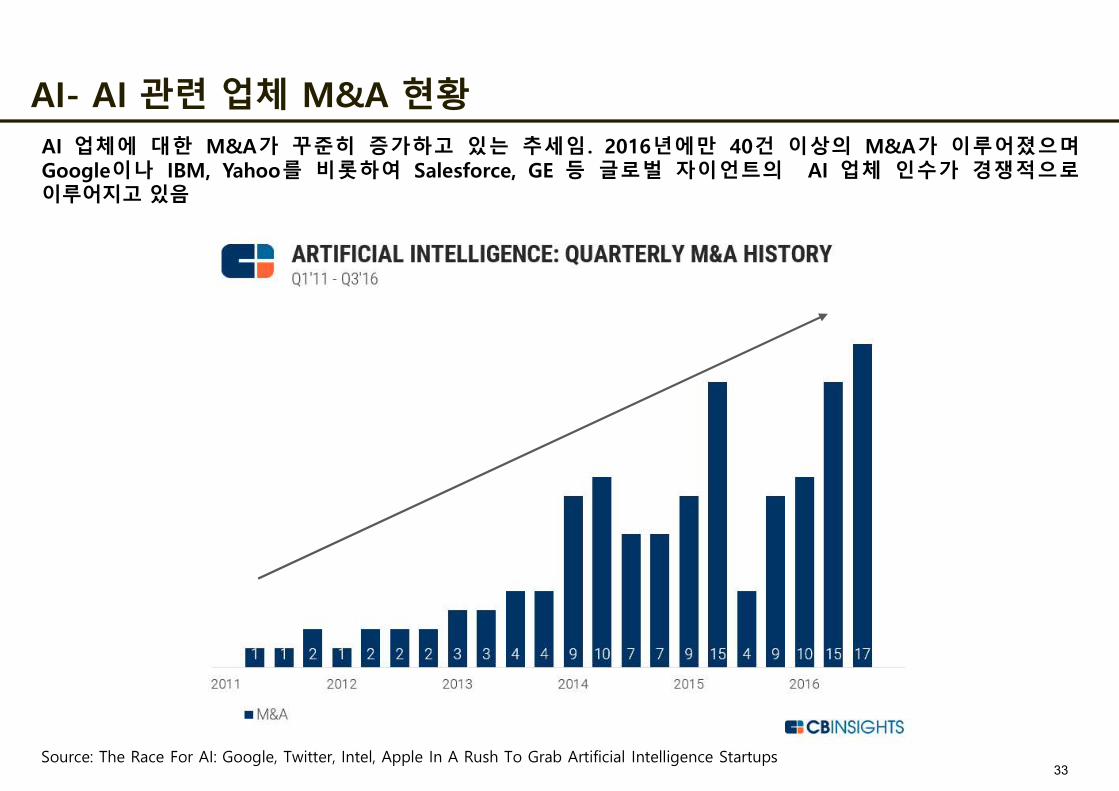

33Source: The Race For AI: Google, Twitter, Intel, Apple In A Rush To Grab Artificial Intelligence Startups

AI 업체에 대한 M&A가 꾸준히 증가하고 있는 추세임. 2016년에만 40건 이상의 M&A가 이루어졌으며Google이나 IBM, Yahoo를 비롯하여 Salesforce, GE 등 글로벌 자이언트의 AI 업체 인수가 경쟁적으로이루어지고 있음

AI- AI 관련 업체 M&A 현황

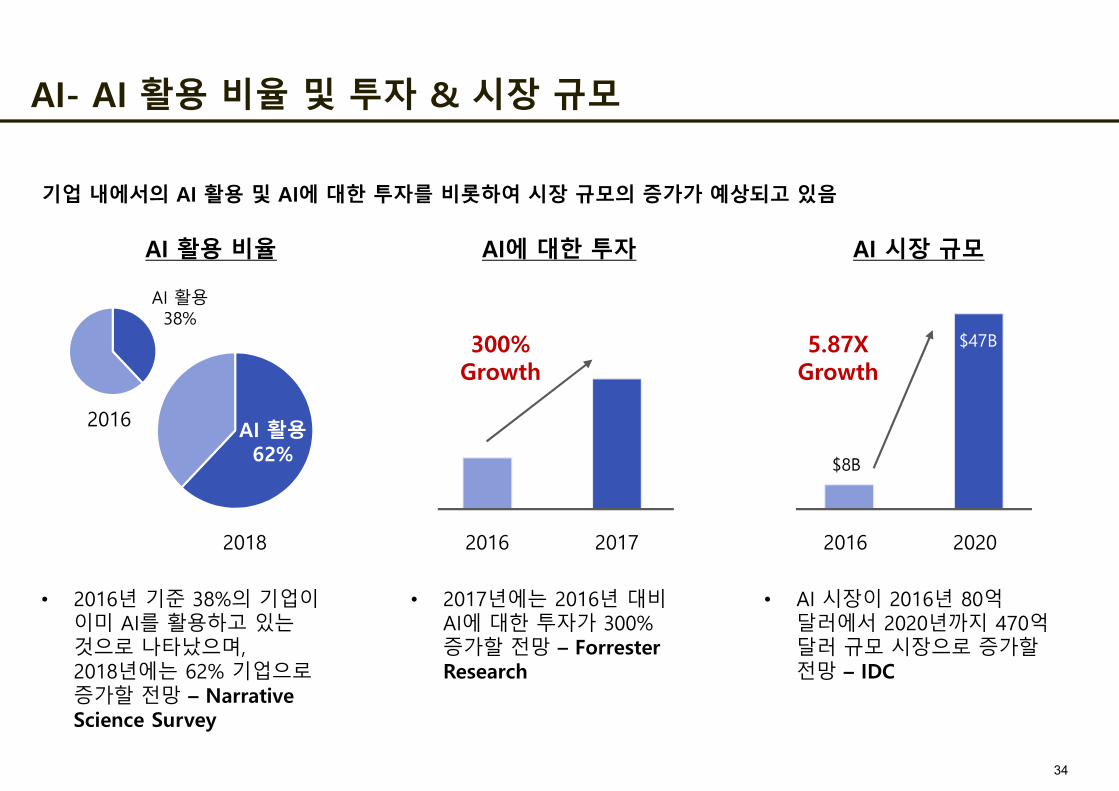

34

• 2016년 기준 38%의 기업이이미 AI를 활용하고 있는것으로 나타났으며, 2018년에는 62% 기업으로증가할 전망 – Narrative Science Survey

• 2017년에는 2016년 대비AI에 대한 투자가 300% 증가할 전망 – Forrester Research

• AI 시장이 2016년 80억달러에서 2020년까지 470억달러 규모 시장으로 증가할전망 – IDC

20172016

300%Growth

AI에 대한 투자

AI 활용38%

2018

2016 AI 활용62%

AI 활용 비율

20202016

5.87XGrowth

$8B

$47B

AI 시장 규모

기업 내에서의 AI 활용 및 AI에 대한 투자를 비롯하여 시장 규모의 증가가 예상되고 있음

AI- AI 활용 비율 및 투자 & 시장 규모

35Source:TechRadar report on Artificial Intelligence, Forrester Research

AI와 관련한 세부 기술의 진화 방향을 다음과 같은 기준에 따라 구분해 볼 수 있음. 진화 속도 측면에서는이미지/비디오 분석 및 텍스트 분석, NLP 등의 진화에 기대가 모아지고 있음

AI 기술의 진화 방향

• Business에 주는 가치 측면

• 에코시스템의 진화 단계

• 3가지 궤적에 따른 구분 (Significant / Moderate/ Minimal Success)

• 다음 단계로 진화하게 될 속도에 따른구분

AI- AI 기술의 진화 방향 1)

36

1

2

3

4

5

Natural Language Generation – 컴퓨터 데이터를 텍스트로 전환하는기술, 고객 서비스나 리포트 제작에 활용, 비즈니스 인텔리전스 인사이트요약

Speech Recognition – 사람의 말을 컴퓨터 용으로 전환하는 기술, 인터랙티브 음성 인식 시스템이나 모바일 앱에 활용

Virtual Agents – ‘The current darling of the media’, 심플한 챗봇이나 좀더 진화된 형태로 사람과 소통할 수 있는 시스템, 고객 서비스나 스마트홈매니저로 활용

Machine Learning Platforms – 알고리즘, APIs, 개발 툴킷, 데이터, 앱개발을 지원하는 컴퓨팅 파워 등 제공. 기업용 앱에 다양하게 활용

AI-optimized Hardware – GPU나 가전을 비롯하여 AI 기반 컴퓨팅을효율적으로 수행하도록 디자인 된 제품. 시장의 가장 선두에서 변화를만들어내고 있음

AI- AI 기술의 진화 방향 2)

가장 성공적인 형태의 진화 궤적을 보여주게 될 AI 기술로는 다음과 같은 기술들이 언급되고 있음

37

Amazon Machine Learning은 초중급 수준의 개발자 또한 머신러닝 모델을 생성하여 애플리케이션에 적용할 수있으며, 종량제로 과금 가능함. 2016년 말 AI 신규 서비스 3종을 발표하기도 하였음

Amazon PollyAmazon Rekognition

Amazon Lex

• 딥 러닝 기반 이미지 인식 및 분석 서비스• 이미지 내 객체나 장면의 특징 인식

• 딥 러닝 기반 음성 합성 서비스• 사람이 말하는 것과 같은 음성

합성

• 자연어 처리 및 대화형인터페이스 구축 지원

• 텍스트나 음성을 사용한대화형 인터페이스 제공

Source: AWS Korea 제품 소개 페이지

AI- Amazon의 신규 AI 서비스 1)

38

스마트 초인종을 비롯하여 새로운 서비스를 만들어내는데 활용될 수 있음. Amazon이 제공하고 있는 AWS IoT 및Alexa 및 신규 AI 서비스와의 결합을 통해 얼마든지 재미있는 아이디어를 실현할 수 있게 되는 것임

방문자가초인종을 누르면

사진을 찍어서 누군지얼굴을 인식하고

음성을 합성하여응대

Alexa와 연결하여원격으로 문을

열어줄 수도 있음!

AI- Amazon의 신규 AI 서비스 2)

39

Google은 이미 자사 서비스에 널리 활용 중인 TensorFlow 알고리즘을 오픈소스로 공개하며 플랫폼의 영향력확대를 꾀하고 있음. 머신 러닝 개발 역량에 구애 받지 누구나 적용해 볼 수 있도록 하고자 하는 것이 역시 특징임

• 데이터 사이언티스트가 커스터마이징하여 사용할수 있음

• 전문가가 아니더라도 ML API를 가져다 쉽게활용할 수 있음

• Cloud Vision API/ Cloud Speech API/ Natural Language API 등 제공

• 머신 러닝 프레임워크 중 가장 높은 인기• 많은 개발자들의 Contribution 발생

- TensorFlow 1.0에 475명 이상의 non-Google 컨트리뷰터 참여

- 공개 후 14개월 간 1만 4천명 이상의개발자 참여

Source: Google Japan, TensorFlow Dev Summit 2017 Keynote 자료

AI- Google의 머신 러닝 프레임워크 1)

40Source: AI 100, The Artificial Intelligence Startups Redefining Industries, CB Insights

AI를 통해 각 Industry를 Transform하고자 하는 스타트업의 움직임 또한 활발하게 나타나고 있음

AI- Industry를 Transform하게 될 100개의 AI 스타트업

41

42Source: RightScale 2017 State of the Cloud Report

퍼블릭 클라우드 Adoption

퍼블릭 클라우드 시장에서 Microsoft Azure 및 Google Cloud의 빠른 성장이 눈에 띄고 있음. 상대적으로 AWS는전년대비 동일한 수준의 채택률을 보이고 있음

Note: 2017년 1월 진행된 Cloud Survey 결과로 다양한 산업에 종사하는 1,002명을대상으로 조사 되었음

Cloud- 퍼블릭 클라우드 Adoption

43Source: Microsoft Investor Relations, Statista

• 클라우드 기반 Azure 플랫폼의 성장률은 무려93%를 기록

• 엔터프라이즈 영역에서의 노하우가 클라우드SaaS 상품 판매 증가에도 기여

• 엔터프라이즈 유저들의 경우 수 년간 사용하면서익숙해져 온 MS의 상품을 클라우드 버전에서도선호하는 것으로 파악됨

Microsoft의 약진은 기존 사업자가 효과적으로 Transform 하는데 성공한 사례로도 손꼽히고 있음. 엔터프라이즈사업자에 대한 이해를 바탕으로 업무 효율 향상에 기여한 것이 주효했던 것으로 평가됨

• ‘17. 2분기 실적발표 결과 클라우드 사업의 연환산 매출이 140억 달러 기록하여, 2018년 200억달러 매출 목표에 근접

Cloud- Microsoft의 클라우드 비즈니스

44

엔터프라이즈의 Multi-Cloud 전략

Source: RightScale 2017 State of the Cloud Report

흥미로운 점은 Multi-Cloud 전략을 펼치고 있는 엔터프라이즈가 월등히 많다는 점이며, 특히 하이브리드 클라우드전략을 채택하고 있는 업체가 전체의 절반을 넘는 것으로 나타남

Cloud- 엔터프라이즈의 Multi-Cloud 전략

45

국내에도 글로벌 클라우드 사업자들의 리전 구축 등 국내 시장 진출 움직임이 활발하게 전개되고 있음

• 국내에도 지난해 AWS에 이어 올해 Microsoft가 리전을구축하면서 본격적으로 클라우드 전쟁이 시작되고 있음

• 데이터 레지던시 규제의 영향을 받아온 산업 영역 혹은 빠른반응속도를 요구하는 로컬 서비스 제공 사업자를 고객으로유치할 수 있게 됨

Cloud- 글로벌 클라우드 사업자의 국내 진출 1)

46

Global Cloud Player

데이터 레지던시규제의 영향을 받던

업체

빠른 반응 속도를요구하는 로컬서비스 업체

글로벌 시장을 보다빠르게 공략하고자

하는 업체

빠르고 안정적인서비스 제공 가능

글로벌 서비스의한국 진출 쉬워짐

글로벌 사업자들이 한국 시장에서의 인프라를 강화함으로써 국내 사업자들의 글로벌 클라우드 적용 가능성이확대된 것 뿐만 아니라, 글로벌 서비스 사업자들의 한국 시장 진출 기회가 확대된 것으로 볼 수 있음

글로벌 사업자들의한국 시장 진출 러시

국내 사업자들의 글로벌 클라우드 적용 가능성 확대

Cloud- 글로벌 클라우드 사업자의 국내 진출 2)

47

48

• IoT 플랫폼의 경쟁의 성패를 좌우할 핵심요소가 바로 분석과 보안 관련 솔루션

• 해당 기능 강화를 위한 M&A 증가• Data Visualize 수준의 분석이 아니라

Decision Making에 도움을 줄 수 있는분석이 중요함

• ERP 등 사내 소프트웨어와의 자동 연동또한 중요

글로벌 주요 IT 기업들의 경우 IoT 분야에서도 특히 보안과 분석을 강화하기 위한 M&A를 활발하게 진행하는 등IoT 플랫폼 경쟁력 강화 움직임을 전개하고 있음

Source: ROA Consulting

글로벌 주요 IT 기업의 IoT 관련M&A 현황 (2015~2016. 3Q)

IoT- 글로벌 IT 기업의 IoT 관련 M&A 현황

49

마치며…

Insights-Driven 비즈니스가 엔터프라이즈에게 그 어느 때보다 중요해질 것으로 전망되고 있음. Data 확보를 위한선순환 고리를 만들기 위한 AI/ Cloud/ IoT 기술 기반의 비즈니스 전략 수행이 중요함

Source: Forrester Research, ROA Consulting

Insights-Driven 비즈니스 2020년까지 1.2조 달러로 성장 전망

• AI 및 Big Data/Cloud, IoT 기술을기반으로 비즈니스 인사이트를 얻는기업의 경쟁력 강화 전망

Cloud

IoT

AI

Data

마케팅 상품 전략 커머스전략

소비자의 일상에 나타나는 변화 – Communication / Commerce 영역

- Live Video 등 Real Content 주목, Chatbot을 통한 개인화 경험 제공에 주목

- 기술로 인한 Retail의 변화와 소비 행태의 변화에 어떻게 대응해야 할 것인가?

[ Session 2 ]

51

Agenda

I. Communication1. 2016 Trend2. 2017 Watching Point

II. Commerce

52

53

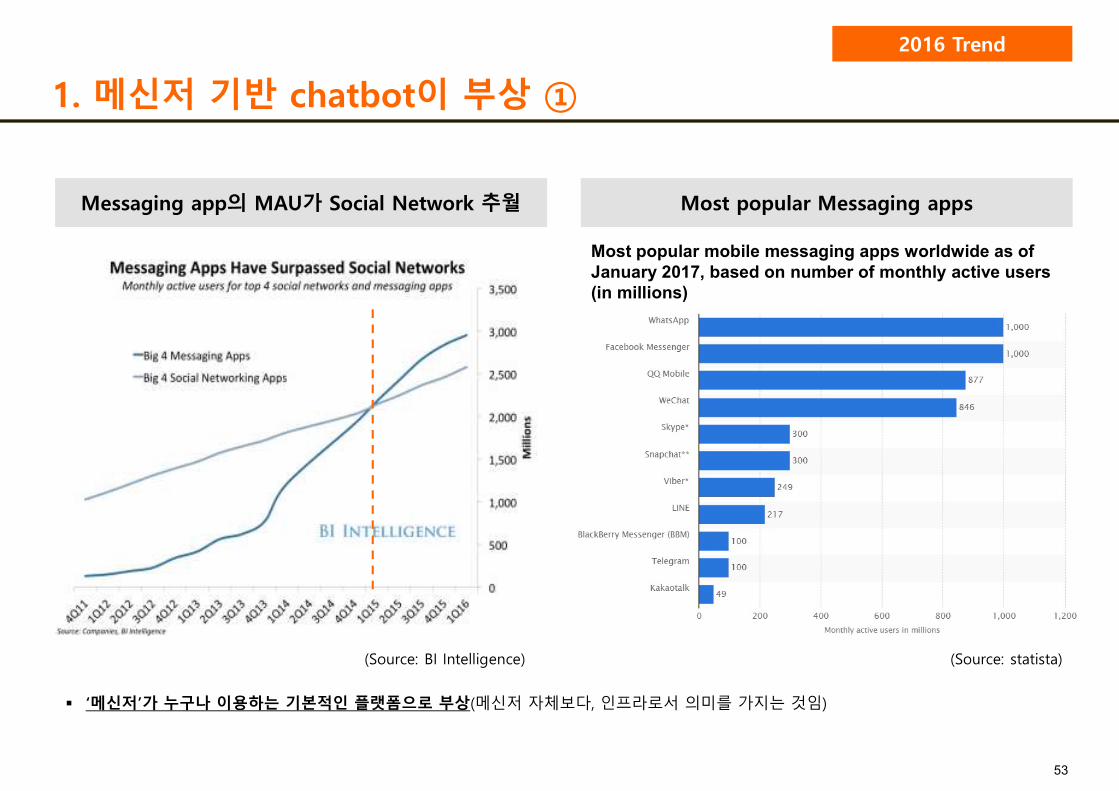

1. 메신저 기반 chatbot이 부상 ①

Messaging app의 MAU가 Social Network 추월 Most popular Messaging apps

Most popular mobile messaging apps worldwide as of January 2017, based on number of monthly active users (in millions)

(Source: statista)(Source: BI Intelligence)

‘메신저’가 누구나 이용하는 기본적인 플랫폼으로 부상(메신저 자체보다, 인프라로서 의미를 가지는 것임)

2016 Trend

54

1. 메신저 기반 chatbot이 부상 ②

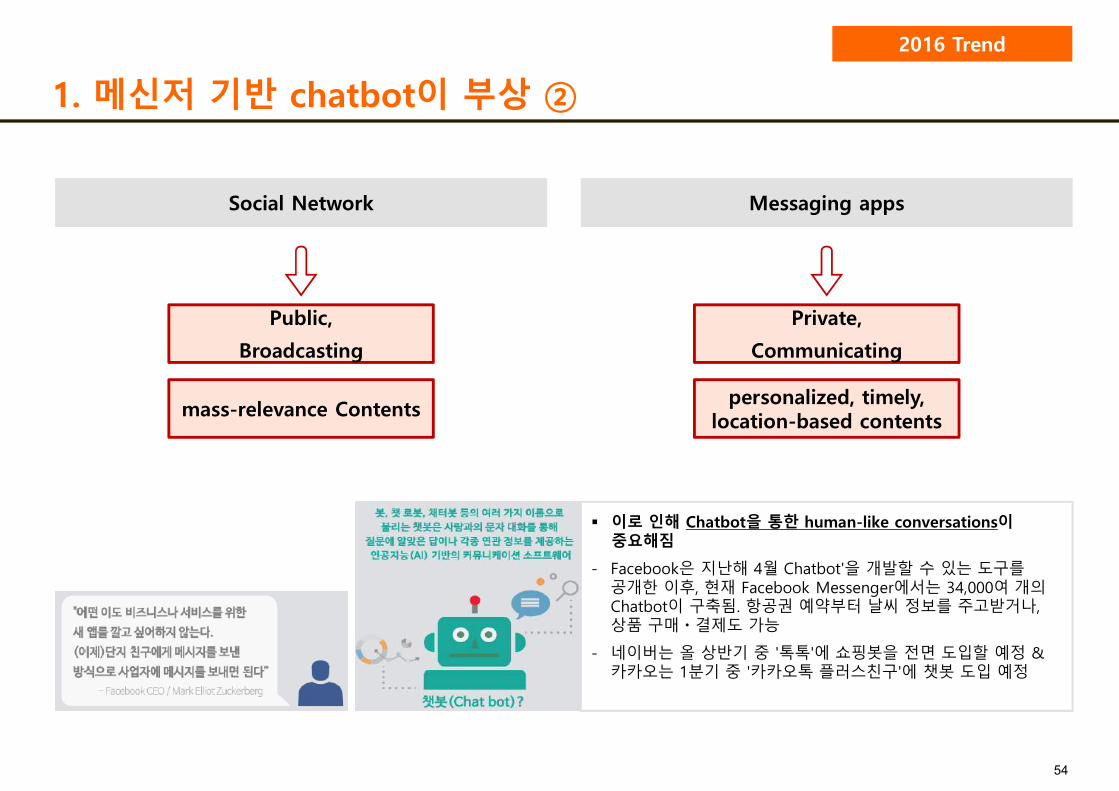

Social Network Messaging apps

Public,Broadcasting

mass-relevance Contents

Private,Communicating

personalized, timely, location-based contents

이로 인해 Chatbot을 통한 human-like conversations이중요해짐

- Facebook은 지난해 4월 Chatbot'을 개발할 수 있는 도구를공개한 이후, 현재 Facebook Messenger에서는 34,000여 개의Chatbot이 구축됨. 항공권 예약부터 날씨 정보를 주고받거나, 상품 구매ㆍ결제도 가능

- 네이버는 올 상반기 중 '톡톡'에 쇼핑봇을 전면 도입할 예정 & 카카오는 1분기 중 '카카오톡 플러스친구'에 챗봇 도입 예정

2016 Trend

55

2. Live Video Streaming 경쟁 심화

Live Video Streaming 경쟁→TV 시장 겨냥 Why Video? - To capture lucrative TV ad dollars

Facebook, Instagram, YouTube, Snapchat, Twitter 모두셀러브리티들과 일반인들이 라이브 비디오를 방송하도록 하기위한 투자를 진행해옴

Facebook의 Apple TV용 앱 출시, Snap-Walt Disney의 TV쇼제작 발표 등 – TV 시장까지 겨냥하고 있음

브랜드사업자 등이 TV에 할당하는 광고비를 자사 비디오플랫폼에 쓰도록 하는 움직임으로 해석됨

2015년 TV 광고시장은 700억 달러 규모, 이 중 4개 방송사가58%를 차지 → 2021년 경이면 Facebook, YouTube, Snapchat 등에서 재생되는 native in-feed ads가 미국 디스플레이 광고시장의 74%를 차지하게 될 전망임(2016년에는 56%였음)

가장 유명한라이브비디오

스트리밍플랫폼

2016 Trend

56

3. Snapchat 따라잡기 경쟁에서 IPO까지

Facebook의 Snapchat 따라잡기 경쟁(2016~)

논란이 일고 있는 Snapchat IPO, 1) Camera company? 2) Targeted ads?

동영상 참조: https://youtu.be/XqkOFLBSJR8

(Source: ROA Consulting)

2016 Trend

57

※ Snapchat Ad Products

Snapchat Product - Ads

Taco Bell은 Sponsored Lenses 광고를집행해, 사용자들이 자신의 얼굴을 타코로바꾸게 하는 캠페인을 진행

- 이 캠페인의 가격은 약 55~80만 달러(6억~9억원)에 달함

(Source: Snap S1 filing, eMarketer)

58

4. 기술 활용 증가 - AR

Lens는 머신 비전 기술을 활용해 현실세계에서의 아이템을감지한 뒤 관련된 아이템을 서비스 상에서 제안해주는 새로운비주얼 검색 툴임

2017. 2. 8일 Beta 런칭, 현재 Pinterest 모바일 앱 내에 Tool로서존재

동영상 참조: http://www.theverge.com/2017/2/8/14549798/pinterest-lens-visual-discovery-shazam

Pinterest, visual search tool인 'Lens' 출시Snapchat, ‘Cimagine Media’ 인수

Cimagine Media는 이스라엘의 AR 스타트업(컴퓨터 비전, 실시간 이미지 처리 등 기술 보유)으로, Snap이3,000~4,000만 달러에 인수한 것으로 추정됨

Snap이 Augmented Commerce 기회를 찾아 CimagineMedia를 인수한 것이라는 해석이 지배적임

동영상 참조: https://youtu.be/j0_IoPNAHLo

2017 Watching Point

59

5. 기술 활용 증가 – AI Bot

Alexa에 등록된 Skill은 2017. 2월 기준으로 9,000개 돌파함. But, 이용률이 낮은 이슈는 해결해야 할 과제임

Voice Interface의 BotMessaging + AI

BI Intelligence의 서베이 결과, 밀레니얼 응답자의 59%가, GenX의 60%가 Chatbot을 이용해봤다고 답변함

But, chatbot을 도입했다고 하더라도 직접적인 수익으로연결되지는 않는 단계로, 고객 대응 측면의 성격으로 활용되고있음

2017 Watching Point

60

Agenda

I. Communication

II. Commerce1. 2016 Trend2. 2017 Watching Point

61

62

1. 2016년 E-Commerce / On-demand에 대한 투자 감소

온디맨드 스타트업에 대한 투자도 최저이커머스 스타트업에 대한 투자가 4년만에 최저

온디맨드 스타트업에 대한 투자 역시 건수 기준으로는 25% 감소한 282건을 기록했음

베이징의 택시 호출 서비스인 Dingding Yueche, 두바이의 택시호출 서비스인 Careem 등이 투자를 이끌어냈으며, 미국에서는Postmate 및 JetSmarter(전용기 중개 앱) 등이 투자를 이끌어냄

2016년 이커머스 스타트업에 대한 투자 건수*가 전년대비 23% 감소한 713건을 기록, 투자금액은 전년대비 44% 감소한 91억달러를 기록

큰 투자를 이끌어낸 곳은 아랍에미리트의 이커머스 플랫폼인Noon, 중국의 China Internet Plus, Qufenqi 등임

* 이커머스 스타트업에는 food와 service는 제외되고 실물을 판매하는 업체로 한정됨

2016 Trend

63

2. Amazon의 Dominance는 점점 더 강화

아마존의 2016년 말 기준 시가총액(3,560억 달러)은 월마트를포함한 8개 오프라인 리테일러의 시가총액을 합친 금액(2,978억달러)보다 큼

아마존의 시가총액은 지난 2015년 7월부터 월마트의 시가총액을추월하기 시작해 그 격차가 점점 확대되고 있음

Jeff Bezos CEO는 최근 한 컨퍼런스에서 아마존을 지탱하는 4가지기둥(Four Big Pillars)에 대해 retail marketplace, Amazon Prime, Amazon Web Services, Alexa라고 언급함

(Source: BI Intelligence)

Walmart는 ‘16. 4분기 실적발표를 통해 E-Commerce 매출이29% 증가했다고 발표한 반면, Target은 최근 두 개의 장기프로젝트('Store of the Future', 'Goldfish') 중단을 발표함

2016 Trend

64

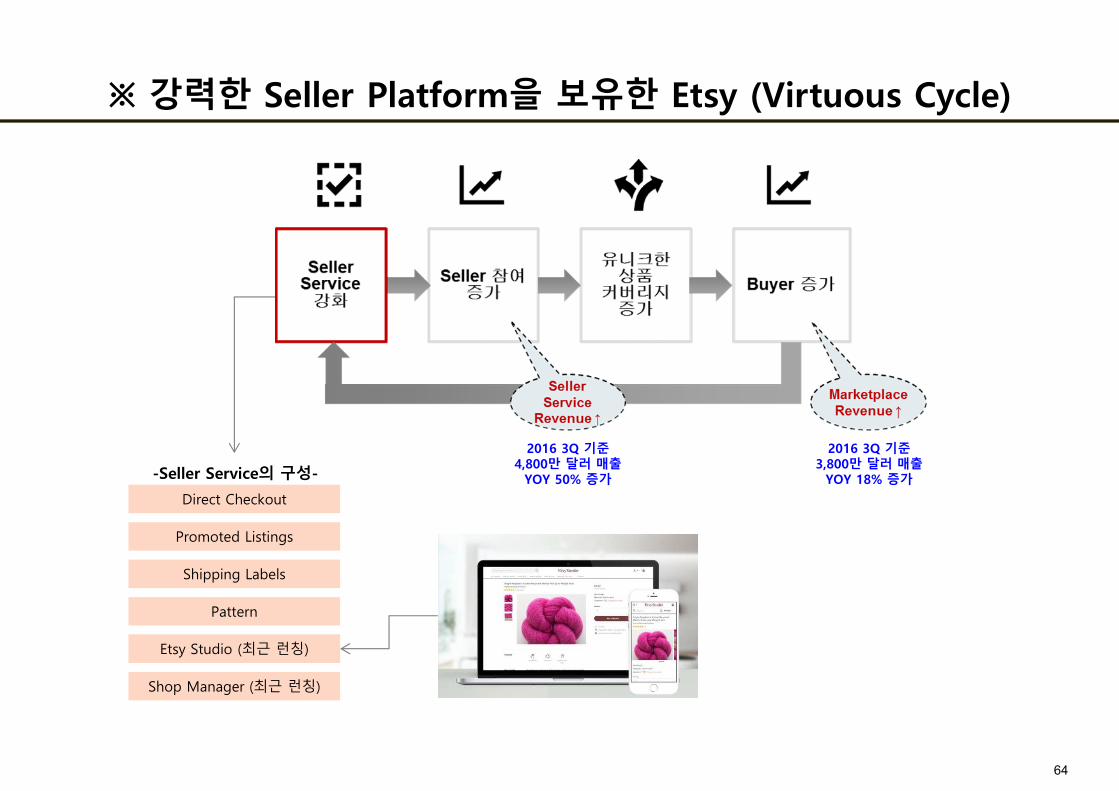

※ 강력한 Seller Platform을 보유한 Etsy (Virtuous Cycle)

Promoted Listings

Direct Checkout

Shipping Labels

Pattern

Etsy Studio (최근 런칭)

Shop Manager (최근 런칭)

2016 3Q 기준4,800만 달러 매출

YOY 50% 증가

2016 3Q 기준3,800만 달러 매출

YOY 18% 증가-Seller Service의 구성-

65

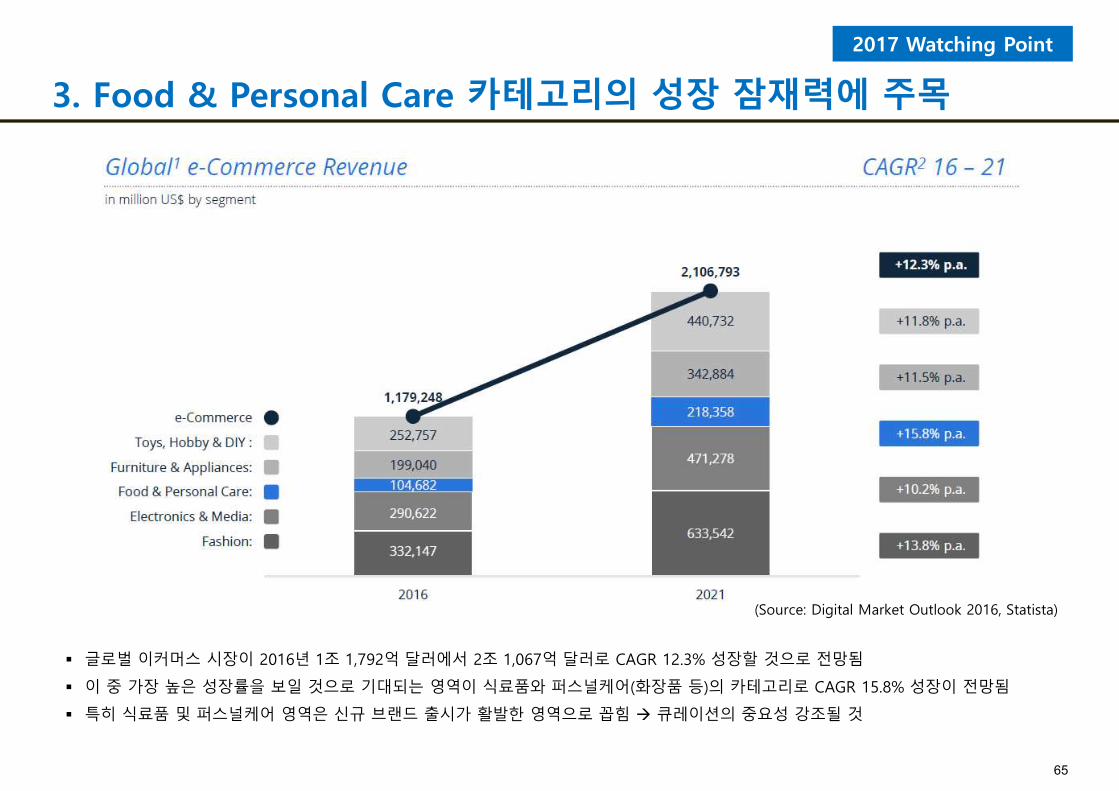

3. Food & Personal Care 카테고리의 성장 잠재력에 주목

(Source: Digital Market Outlook 2016, Statista)

글로벌 이커머스 시장이 2016년 1조 1,792억 달러에서 2조 1,067억 달러로 CAGR 12.3% 성장할 것으로 전망됨

이 중 가장 높은 성장률을 보일 것으로 기대되는 영역이 식료품와 퍼스널케어(화장품 등)의 카테고리로 CAGR 15.8% 성장이 전망됨

특히 식료품 및 퍼스널케어 영역은 신규 브랜드 출시가 활발한 영역으로 꼽힘 큐레이션의 중요성 강조될 것

2017 Watching Point

66

4. Re-invent ‘Offline Retail’

Amazon의 전략 Alibaba의 전략

자체적으로 다양한 오프라인매장 실험

오프라인 리테일러에 대한투자 및 제휴 확대

Jack Ma는 2016년 10월, “The word ‘e-commerce’ will soon be retired”라며 내년부터 e-commerce라는 용어를 언급하지않겠다고 발표

- e-commerce is just a connecting ferry that bridges the bank from one side to another

Intime 인수(26억 달러), 전자제품 유통업체 SuningCommerce Group 지분 매입(46억 달러) 등 오프라인리테일러와의 접점 확대에 주력하고 있음

- 최근에는 중국 최대 소매체인 중 하나인 바이롄(Bailian)과파트너십을 체결. Alibaba의 빅데이터 기술을 활용해 Bailian의유통망을 혁신하고, Bailian의 멤버십 프로그램을 Alipay와통합할 예정

아마존의 본거지인 시애틀에서 Amazon Go, drive-up grocery store 등 무한 실험 중(Amazon's Living Lab: reimagining retail on Seattle's streets)

2017 Watching Point

동영상 참조: https://youtu.be/NrmMk1Myrxc

67

5. 어떻게 기술을 활용하게 될까? - 난제 해결 및 기회 발굴

물류 해결 – 로봇, 자율주행드론 오프라인 체험 제공 - AR

WayfairView - Google Tango 플랫폼기반의 AR 앱

Ocado - 자사 창고에서 식료품을 Picking & Packing할 수 있는 새로운로봇팔(robotic arm)을 테스트할 계획

Starship Technologies - 자율주행 로봇을이용한 근거리 식료품 배달 플랫폼

Data 기반 Product 제공

Google, personal data에 기반한custom dress 개발 추진을 위해H&M과 협력

- Google은 Awareness API는 사용자가어디에 있고, 무엇을 하고 있고, 근처에무엇이 있고, 날씨가 어떤지 등을파악해서 개발자들이 좀 더 스마트한앱을 만들 수 있게 지원하는 API임

- H&M과 협력해 사용자가 자신의활동이나 라이프스타일 데이터가모니터링되도록 하는데 동의하면, 앱(현재 close-beta)을 통해 자신만의"Data Dress"를 주문할 수 있게 함

2017 Watching Point

68

※ 유통환경의 변화에 대한 대응

Tesco의 Booker 인수 사례

슈퍼마켓 공룡인 Tesco가 영국 최대 식품 도매업체인Booker를 인수(5조원)

- Booker는 영국 전역에 12만 곳의 독립 리테일러(레스토랑, 펍, 극장 등등)들에게 식료품을 공급하는 도매업체(cash-and-carry wholesaler)

- Tesco의 이번 인수는 식료품 비즈니스 강화 시도이자 유통환경의 변화에 대응하려는 시도(소비자들이 대형마트보다가까운 편의점 등에서 물품을 구입하는 것을 선호)

(Source: Source: Shareholder Presentation – see tesco.com)

소비자의 일상에 나타는 변화 – Media / Automotive 영역

- 유료방송 사업자들이 반격에 나서며 OTT 영역에서의 경쟁 본격화

- 이종 사업자간의 합종연횡을 통한 완전자율주행 구현

[ Session 3 ]

70

Agenda

I. Media 1. 2016 Trend2. 2017 Watching Point

II. Automotive

71

72

1) SVOD 사업자들의 Global launching

① 가입자 1억 명 달성을 눈앞에 둔 Netflix

• 이후 총 1,450만 명의 글로벌 신규 가입자 유치• 4분기 신규 가입자 705만 명 중 글로벌 신규

가입자가 512만 명으로, 미국 내 가입자유치세가 둔화된 상황에서 글로벌 영역이가입자 확장 견인

’16년 1분기 전세계 130개국 추가 런칭

• 누적 가입자 수 9,380만 명으로, ’17년 1분기 내누적 가입자 1억 명 돌파도 가능할 것으로전망됨

• 이는 미국 내 전체 유료 방송 가입 가구수(’16년기준 9,940만 명) 보다 많은 수

유료 방송 가입자 수 초월 가능

source: http://venturebeat.com/2017/01/18/netflix-hits-93-8-million-subscribers-10-years-after-launching-streaming/)

2016 Trend

73

1) SVOD 사업자들의 Global launching

② Amazon Prime Video 출범

’16년 4월

• 연 99 달러 Prime 멤버십혜택의 일부로 제공되던SVOD 서비스를 Amazon Prime Video로 독립시켜 월8.99 달러에 제공하기 시작

’16년 12월

• 전 세계 200여 개 국에 추가런칭(한국 포함)

• 신규 진출 국가에서는 월 5.99달러 가격 (첫 6개월은 2.99 달러)

2015년 대비이용자 수, 총

이용시간 2배 증가(4분기 Earnings call

내용, 가입자 수 비공개)

2016 Trend

74

2) “Cord Trimming”의 부상* Cord Trimming(Cord Shaving): 전통적인 유료방송 가입을 완전히 해지하는 Cord Cutting과 달리 기존보다 더 적은 수의 채널을 선택적으로 시청하는 상품을 가입함으로써 유료방송 요금을 절감하는 행위

- 내년에도유료방송에가입하겠다고응답한 사람의비율이 전년대비14% 증가

- 미국 전체유료방송 가입가구 비중은79%에서 76%로소폭 감소

- 이 중 Cord Trimmer에해당하는가입자가 18%에서23%로 증가

source: http://www.pwc.com/us/en/industry/entertainment-media/publications/consumer-intelligence-series/assets/pwc-videoquake-4.0.pdf

2016 Trend

75

2) “Cord Trimming”의 부상* Skinny bundle: 기존 상품 대비 저렴한 가격에 소수의 채널을 볼 수 있는 유료방송 상품* A la carte: 소비자가 자신이 원하는 채널만을 선택해서 시청할 수 있는 방식

DirecTV Now(AT&T)

• ’16년 11월 30일 출시 이후 지금까지 유료 가입자20만 명 이상 확보

• 월 35달러(프로모션 종료 후 월 60 달러)Disney/ESPN, HBO, NBCU, Turner 등 100개 이상의 채널 제공

• Apple TV(3개월 이상 가입 시), Amazon Fire TV 스틱(1개월 이상 가입 시) 무료 증정 등 공격적프로모션 진행 중

Custom TV(Verizon)

• A la carte 방식으로 50여 개 기본 채널에10~17개로 이루어진 장르 별 채널팩을 선택해서추가(각 10 달러, 최소 2개 이상 선택, 최소 요금54.99 달러)

2016 Trend

76

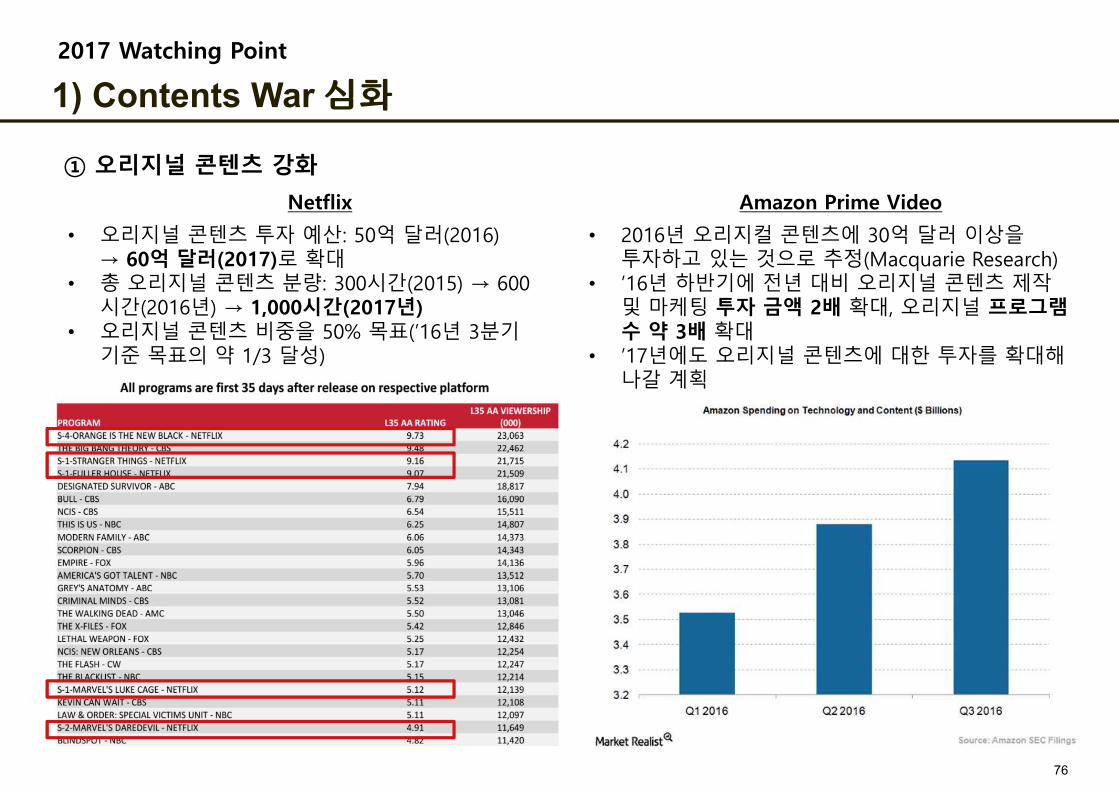

1) Contents War 심화

Netflix

① 오리지널 콘텐츠 강화

• 오리지널 콘텐츠 투자 예산: 50억 달러(2016) → 60억 달러(2017)로 확대

• 총 오리지널 콘텐츠 분량: 300시간(2015) → 600 시간(2016년) → 1,000시간(2017년)

• 오리지널 콘텐츠 비중을 50% 목표(’16년 3분기기준 목표의 약 1/3 달성)

Amazon Prime Video• 2016년 오리지컬 콘텐츠에 30억 달러 이상을

투자하고 있는 것으로 추정(Macquarie Research)• ’16년 하반기에 전년 대비 오리지널 콘텐츠 제작

및 마케팅 투자 금액 2배 확대, 오리지널 프로그램수 약 3배 확대

• ’17년에도 오리지널 콘텐츠에 대한 투자를 확대해나갈 계획

2017 Watching Point

77

1) Contents War 심화

② 디지털 미디어 기업에 대한 M&A 활성화

AT&T-Time Warner

• ’16년 10월 854억달러에 인수 계약체결

• 정부로부터 최종승인이 이루어질경우 TimeWarner가보유한 콘텐츠를활용해 다양한서비스 시도 가능

• 도널드 트럼프대통령이 CNN과의알력 문제로 합병에반대 입장을 표하고있다는 점이 변수가될 전망

\\

\\

2017 Watching Point

78

1) Contents War 심화

② 디지털 미디어 기업에 대한 M&A 활성화

AT&T-Time Warner

• ’16년 10월 854억 달러에 인수 계약 체결• 정부로부터 최종 승인이 이루어질 경우 TimeWarner가 보유한 콘텐츠를 활용해 다양한 서비스 시도

가능• 도널드 트럼프 대통령이 CNN과의 알력 문제로 합병에 반대 입장을 표하고 있다는 점이 변수가 될 전망

source: https://www.cbinsights.com/blog/top-digital-media-companies-mergers-acquisitions-timeline/

2017 Watching Point

79

1) Contents War 심화

③ VR/AR 콘텐츠 이슈

Netflix – VR 투자에 소극적

“20분 안에 지치게 될 것…우리는 편안한 시청경험을 제공하는 데 더 집중” (CEO Reed Hastings)

Hulu – VR 수익화 추진

Netflix VR 전용 앱(Google Daydream View 지원)

- 전용 VR 앱을 출시하는 등 VR 경쟁에 아예무관심한 것은 아니나VR 콘텐츠 개발에 필요한비용에 비해 VR 플랫폼 및 헤드셋 사용자의수가 제한적이라는 점과 VR 시청경험의불완전함 등을 이유로 투자에 소극적

- 코메디 쇼 Virtually Mike and Nora(5편)와뉴스를 가상현실로 감상하는 The Big Picture: News in Virtual Reality(10편)을 VR 전용으로공개하며 적극적으로 VR의 수익화 방안 모색중

- Oculus Rift, GearVR, Google Daydream View등호환되는 VR 헤드셋을 통해서만 시청 가능

Virtually Mike and Nora

2017 Watching Point

80

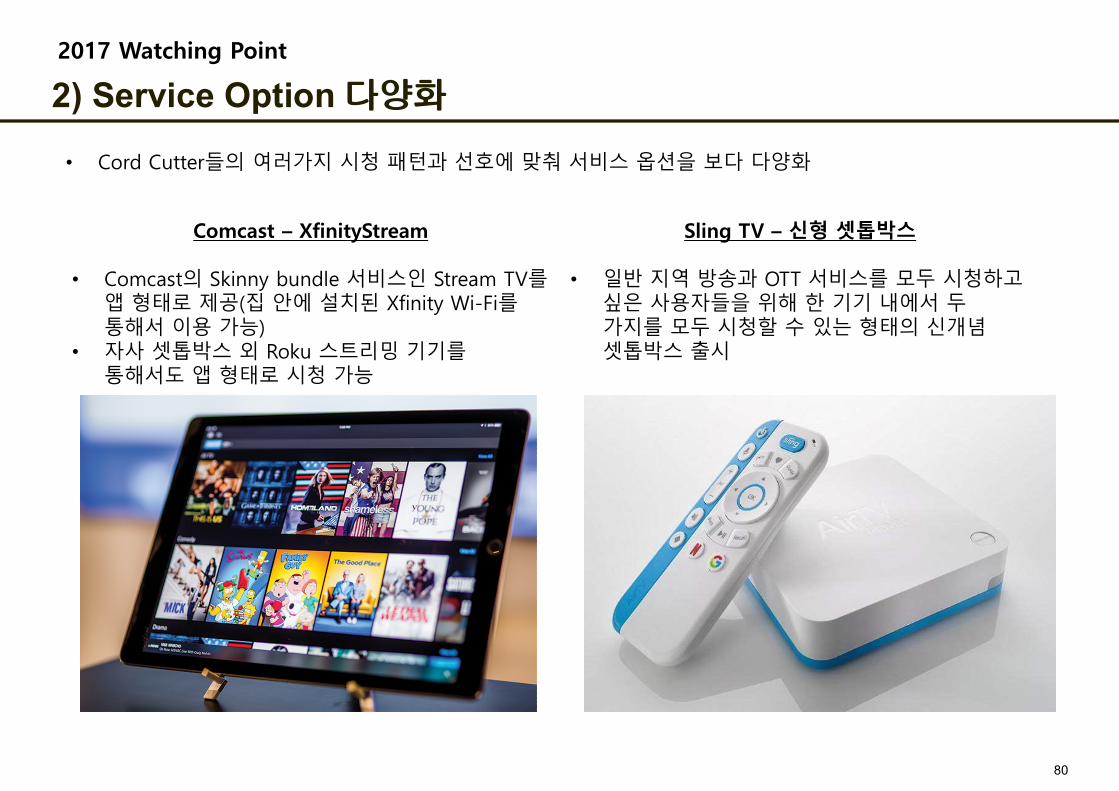

2) Service Option 다양화

2017 Watching Point

Comcast – XfinityStream

• Comcast의 Skinny bundle 서비스인 Stream TV를앱 형태로 제공(집 안에 설치된 Xfinity Wi-Fi를통해서 이용 가능)

• 자사 셋톱박스 외 Roku 스트리밍 기기를통해서도 앱 형태로 시청 가능

• Cord Cutter들의 여러가지 시청 패턴과 선호에 맞춰 서비스 옵션을 보다 다양화

Sling TV – 신형 셋톱박스

• 일반 지역 방송과 OTT 서비스를 모두 시청하고싶은 사용자들을 위해 한 기기 내에서 두가지를 모두 시청할 수 있는 형태의 신개념셋톱박스 출시

81

3) 신규 사업자 진입2017 Watching Point

• 각종 신규 서비스 출시로 인해 OTT 사업자와 기존 유료방송 사업자 상품 간 경계가 점점 약해지는 가운데 신규사업자까지 합류하면서 본격적인 경쟁이 시작될 것으로 전망됨

Google -• YouTube Red과는 별개로 월 25~45 달러 가격

Skinny bundle 서비스를 2017년 중 출시할예정이라고 보도됨

• 이미 CBS, 21st Century Fox, Disney 등과 콘텐츠공급 계약을 완료한 상태

Hulu – 실시간 온라인 TV

• 기존의 7.99 달러 가격 SVOR 서비스에 소수의유료방송 채널에 대한 실시간 스트리밍 기능을추가해 월 40달러 이하의 신규 Skinny bundle 서비스를 출시할 예정(2017년 중)

82

Agenda

I. Media

II. Automotive1. 2016 Trend2. 2017 Watching Point

83

84

1) 사업자간 합종연횡 활발2016 Trend

Auto Manufacturer

IT 사업자, 부품사업자들과의 제휴를

통해 기술역량확보

Technology Provider고성능

반도체칩, 자율주행

시스템, 센서등 핵심 기술개발에 집중

Service Provider차기 주요 수익모델로써 주목도

상승

85

1) 사업자간 합종연횡 활발

BMW-Intel-Mobileye

• 2021년까지 5단계 자율주행 기술을 완성해 4단계완전 자율주행차 BMW iNEXT를 출시할 계획

• BMW의 iNext 플랫폼과 100 테라플롭(teraflops- 초당1조번 연산)이 가능한 Intel의 컴퓨팅, Mobileye의EyeQ5 칩셋과 도로 경험 관리(Road Experience Management, REM)을 결합하여 자율주행차를 위한End-to-End 솔루션 개발

• 2017년 하반기 40여 대 도로 테스트 진행 예정

① Auto Manufacturer - Technology Provider

Wawmo-FCA(Fiat Chrysler Automobiles)

• Waymo가 개발한 센서와 자율주행시스템이탑재된 FCA hybrid Pacifica 미니밴 100대 생산완료

• 프로토타입이 이미 캘리포니아, 아리조나, 유카, 미시건 주의 검증도로에서 테스트를 거쳤으며200시간 이상의 극한 기후 테스트 완료

• 2017년 중 미니밴 100대를 투입해 실전 테스트에돌입할 예정

2016 Trend

86

1) 사업자간 합종연횡 활발

Mobileye-Delphi 파트너십 채결

② Technology Provider - Technology Provider

• ’16년 8월 4단계 자율주행 시스템 CSLP 양산을 위한 Mobileye-Delphi 파트너십 발표• 완성차 업체들이 플러그인 형태로 통합해 사용할 수 있는 형태• 2019년은 대다수 완성차 업체들이 완전자율주행차 출시 기점으로 잡은 2020~2021년보다 앞선

시점으로, ’16년 12월에 이미 시험운행 성공

Intel

• Intel 역시 CSLP 개발에 합류해 프로세서를 제공할 예정

Automated Driving Group(ADG) 설립

2016 Trend

87

2) 완전자율주행으로의 이행

1) 완전자율주행으로 부분 자율주행(사람이 운전)

완전 자율주행(시스템이 운전)

* IT 사업자들과 부품업체들과의 연합을통해 개발 프로세스가 촉진됨에 따라 각기업이 공격적으로 완전자율주행차로드맵을 쏟아내고 있는 추세임

Toyota

• “완전자율주행은 아직시기장조”라는 입장

• 2 단계 개발에집중하면서 안전성이확보될 경우 3단계를

생략하고 4단계로 전환

2016 Trend

88

2) 완전자율주행으로의 이행

* 완전자율주행차 출시 Road Map

Ford핸들, 가속페달, 브레이크

페달이 없는 4~5단계자율주행차 양산

Audi한 번 충전으로 최대

500km까지 주행할 수있는 전기차 기반 4단계

자율주행차 A9 e-tron(가칭) 출시

BWMIntel, Mobileye와함께 전기차 기반4단계 자율주행차

i-Next 출시

Volvo4단계

완전자율주행차판매 시작

Waymo완전자율주행 기술

보편화

2020 2021

2016 Trend

89

1) B2B 영역의 중요성 부각

• 일반 소비자보다 자율주행에 대한 인식이 긍정적이고 투자 가능한 예산이 많은 기업 중심으로 자율주행차 판매가 먼저 활성화 될 것으로 전망

2017 Watching Point

90

1) B2B 영역의 중요성 부각 – 차량공유 서비스

① Service Provider 와의 제휴

GM

• 2018년 중Chevrolet Bolt 플랫폼기반자율주행전기차 수천 대를Lyft에 납품하여시범 서비스 형태로테스트 진행

Mercedes-Benz(Daimler)

• Mercedes-Benz 자율주행 차량을Uber 네트워크에통합 (Uber 앱에서Mercedes-Benz 차량 호출 가능)

2017 Watching Point

Ford

• 2021년 양산한자율주행차를 Uber Lyft에대량 공급 할 계획

• ’16년 피츠버그에서 Ford 자율주행차량을 통해Uber 시범서비스 운영

Volvo

• Uber와 약 3억 달러를 공동투자해 자율주행차 개발

• Volvo가 차량을 제작하면Uber가 이를 구매해운행하는 형태

• ’16년 샌프란시스코(이후애리조나로 이동)에서시범서비스 운영

② 자체 서비스 출시를통해 Value Chain 확장

차량공유 앱(’16년 1월 출시)

지인만을 대상으로차량을 공유할 수

있는 앱(’16년 1월 출시)

프리미엄 차량공유서비스

(’16년 4월 출시)

BMW

91

1) B2B 영역의 중요성 부각 – 상용차2017 Watching Point

• 자율주행 도입 시 인건비 절감 효과로 인해 상당한 경제적 이익이 기대되는 분야• 특히 상대적으로 도로 지형이 단순한 고속도로를 중심으로 부분자율주행이 도입될 경우 일반 승용차에 비해

상대적으로 빠른 상용화가 가능할 것으로 기대됨

Otto(Uber 자회사)

• ’16년 10월 Volvo 트럭에 Otto 자율주행 시스템을탑재해 맥주 2,000상자를 싣고 120 마일을주행하는 데 성공

• 운행 중인 자율주행트럭을 15대까지 늘려서2017년 중 장거리 화물운송 서비스를 시작할 계획

Daimler future truck 2025

• 우럽 지역에서는 이미 고속도로 자율주행이 가능한상용차 분야 개발에 집중

• ’14년 출시된 Daimler future truck 2025의 경우이미 ’15년에 미국 네바다 주에서 고속도로 운행허가를 받고 2025년 상용화를 추진하는 중

92

2) 지도 데이터 확보 경쟁2017 Watching Point

HERE

• Nokia에 의해 설립돼 분사한 지도 서비스 업체로2015년 Daimler-BMW-Audi 3사에 인수

• 17년 Intel이 HERE 지분의 15% 인수

Uber

• Google Maps에 대한 의존도를 낮추기 위해 자체지도 제작에 5억 달러를 투자하겠다고 발표

• 미국, 멕시코, 캐나다, 영국, 남아프리카, 호주에이어 최근 싱가포르에서도 자체 지도 제작 시작

• 실전 테스트 등 상용화를 위한 본격적인 움직임에 나서면서 시스템 정교화를 위해 정밀지도 데이터의 필요성역시 점차 증가하게 될 전망

93

3) AI 적용 확대

• 자율주행 시스템 뿐만 아니라 탑승자가 직접 이용할 수 있는 인포테인먼트 시스템에도 음성인식 AI 가상비서를 적용하여 보다 고도화된 사용자 경험을 제공

2017 Watching Point

Microsoft - Connected Vehicle

• 자사 음성인식 가상비서 Cortama가 탑제된 Azure클라우드 기반 커넥티드카 플랫폼

• 차량 대시보드를 통해 Microsoft의 생산성소프트웨어 사용 가능

• Runault-Nissan과 공급계약 체결

Google – Android Auto

• 일부 차량용 대시보드나 신차에서만 이용가능하던 커넥티드카 플랫폼을 일반스마트폰에서도 사용할 수 있도록 변경

• 다양한 서드파티 앱 이용 가능• 근시일 내 Google Assistant 탑재 예정