2015 spic-spb-price.ru-petrovsky-final

35

Прорубая окно из России в мировой e- commerce: Питер и регионы Алексей Петровский Facebook.com/proletarec Skype: dogovorim Email: apetrovsky@price-team. • Рынок e-commerce России: обзор текущего состояния • Кросс-бордер: мода или реальная угроза? • Предпочтения регионов (на примере AVITO, TIU, 2GIS) • Рынок рекламы Питера: динамика роста • С чего начинать и куда двигаться?

-

Upload

alexey-petrovsky -

Category

Business

-

view

188 -

download

0

Transcript of 2015 spic-spb-price.ru-petrovsky-final

Прорубая окно из России в мировой e-commerce:Питер и регионы

Алексей ПетровскийFacebook.com/proletarecSkype: dogovorimEmail: [email protected]

• Рынок e-commerce России: обзор текущего состояния• Кросс-бордер: мода или реальная угроза?• Предпочтения регионов (на примере AVITO, TIU, 2GIS)• Рынок рекламы Питера: динамика роста• С чего начинать и куда двигаться?

Насколько мы отстаём от западного рынка?Опасения и надежды

Нарастающее отставание и следствия

2002 (2) UK2003 (4) JAPAN2003 (3) GERMANY

2011 (4) RUSSIA2013 (7) BRAZIL2014 (4) UKRAINE (exp.)

Достижение 50% доли (лет, с 25% → 50%)

Процент интернет-пользователей к населению страны (WorldBank data)

2006 (5) FRANCE2007 (2) ISRAEL2007 (4) POLAND

Отставание 7 лет

Отставание 9 лет

-6 лет

Выводы • 25% проникновения средств доступа – старт роста e-commerce• 2006 год (UK, Germany, Japan) ≈ экспертная база для России 2014 года?• Дальнейшее развитие – за счёт регионов• СПб – экспертиза западной модели, помощь регионам и защита от Востока

TOP MARKETPLACES/CLASSIFIEDS %SHARERUSSIAN TRAFFIC: 2YEARS, WEEKLY, FEB’2015

МОНИТОРИНГ РЫНКА

Кризис конца 2014

Кросс-бордер: реальная угроза или мода?«алиэкспресс» и «купоны»

Битва ближайших двух лет

Gooogle Trends (Россия):

«алиэкспресс» (пик 2014) и «купоны» (пик 2011)

10%

Gooogle Trends (Россия)/прогноз:

«алиэкспресс» (пик 2014) и «купоны» (пик 2011)

10%

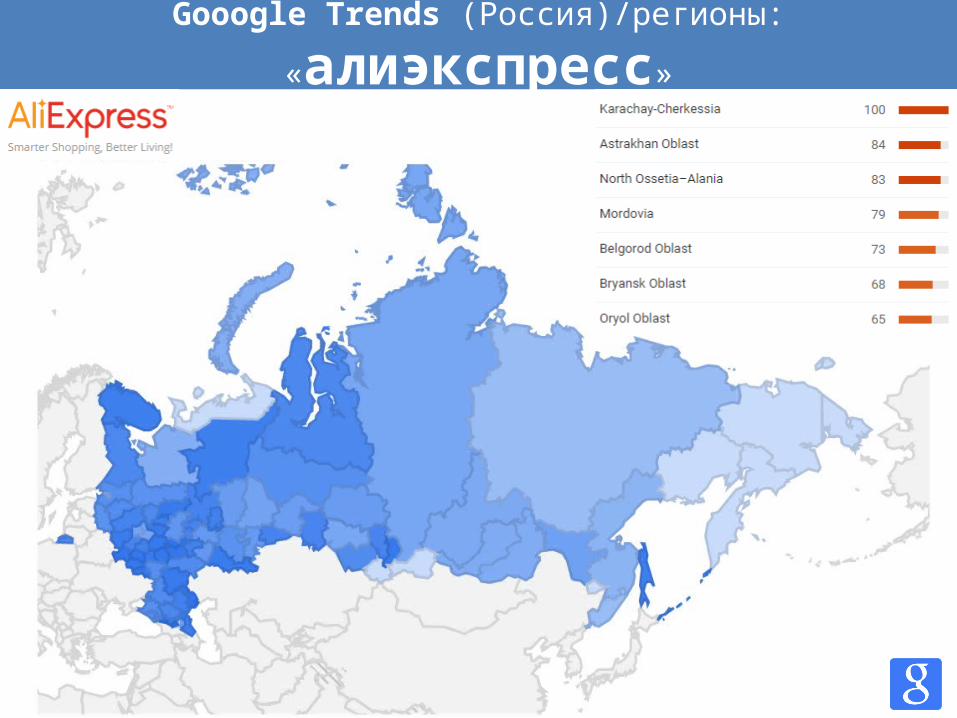

Gooogle Trends (Россия)/регионы:

«алиэкспресс»

Gooogle Trends (Россия)/регионы:

«мвидео»

Gooogle Trends (Россия)/регионы:

«юлмарт»

E-commerce – социально-товарная играЮлмарт? Юлмарт!

Более 12 млн учёток пользователей.Столько же, сколько у Яндекс.Деньги + Сбербанк-Онлайн!

мы к одежде и обуви как к категориям относимся прохладно. Это усложнило бы наши процессы. «Юлмарт» — это скорее социальная сеть с прикрученной логистикой, нежели наоборот. Все ритейлы становятся маркетплейсами. Например, вы заходите на «Амазон», вбиваете в поиск «кофеварка» — и вам показывают сколько-то новых кофеварок, сколько-то бэушных. Но там нет пока кроссбординга, когда находящийся за границей товар вы тоже видите как возможный для покупки. Поэтому будущий продукт ритейла — это когда вы ищете фарфоровый набор, например, и во-первых, видите новые наборы в России, во-вторых, новые наборы за рубежом, в-третьих — новые наборы по распродаже (опять же в России и за рубежом), в-четвёртых, — бэушные. Вот из этого всего множества вы можете выбирать. В России, в нашем понимании, они должны быть доступны в течение 1–2 дней, из-за рубежа — в течение 5 дней. — Вы описали такого киллера: Avito, плюс «Яндекс.Маркет», плюс eBay, плюс…— Мы называем это «кузькина мать невероятной мощности».— Когда она у вас появится?— Первый этап в этом году. Это интеграция хотя бы в пилотном режиме с собственной курьерской службой, работа с посылками. Интеграция хотя бы с одним, а лучше с парой зарубежных поставщиков. Это мы сначала сделаем для Питера. Тут у «Юлмарта» модель такая: мы сразу не замахиваемся на всё пространство, а начинаем в Питере, чтобы жители увидели возможности, а мы всё отработали в тестовом режиме. То, что мы строим, называется «центр исполнения заказов». Они доступны для покупателя. Работают 24 часа в сутки. Важное отличие — что они B2B и B2C. У Amazon эти центры исполнения заказов недоступны для покупателя и непрозрачны с точки зрения запасов. Этим отличается второе поколение интернет-ритейла от первого.

“… «Юлмарт» — это скорее социальная сеть с прикрученной логистикой

Дмитрий Костыгин“…

Онлайн-коммерция

4/4 .. 8/8

Cross-border& маркетплейсы

8/8 .. 12/12

Социальныеcети

12/12 .. 16/16

Глубина просмотров и время на сессиюСтраниц на визит / минут на сессию

Предпочтения регионовна примере AVITO, TIU, 2GIS

Смещение бизнес-активностей: C2C, B2B, B2C

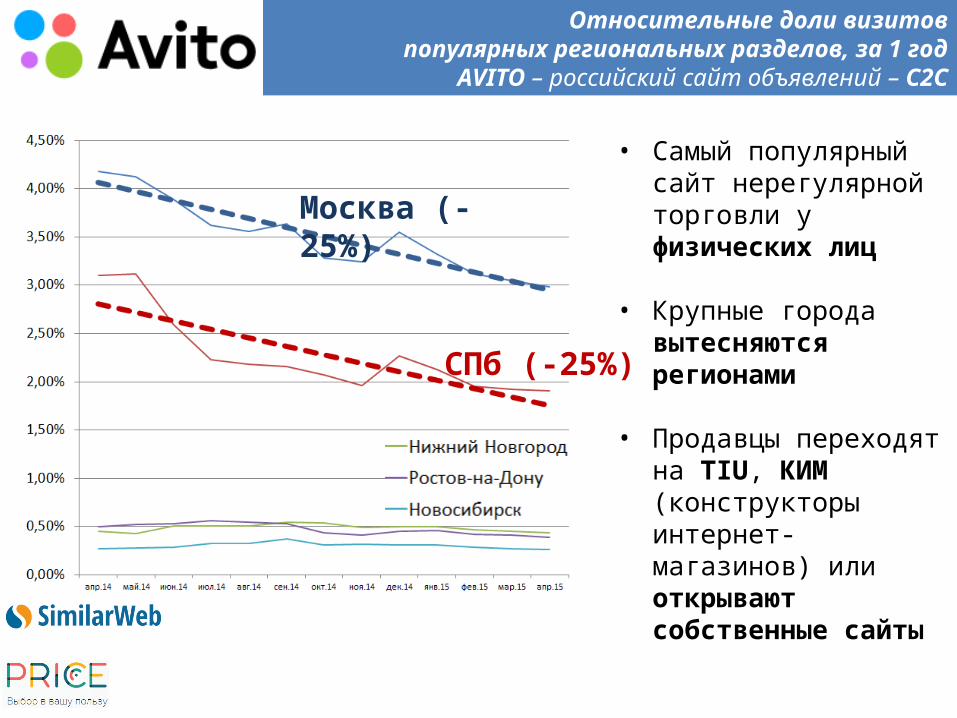

Относительные доли визитовпопулярных региональных разделов, за 1 год

AVITO – российский сайт объявлений – C2C

Москва (-25%)

СПб (-25%)

• Самый популярный сайт нерегулярной торговли у физических лиц

• Крупные города вытесняются регионами

• Продавцы переходят на TIU, КИМ (конструкторы интернет-магазинов) или открывают собственные сайты

СПб, +21%

Новосибирск (+30%)

Москва (-20%) Е-бург (+29%)

Относительные доли визитовпопулярных региональных разделов, за 1 год

Справочник организаций – C2B, B2B

* 2GIS: главный офис – в Новосибирске

• Компании ищут компании

• Москва – лидер падения

• СПб – как «точка сборки»

Относительные доли визитовпопулярных региональных разделов, за 1 год

TIU – портал товаров и услуг– B2C

Москва (+94%)

СПб (+10%)

• Нерегулярный бизнес физических лиц перетекает на товарные площадки

• Организуются новые юрлица

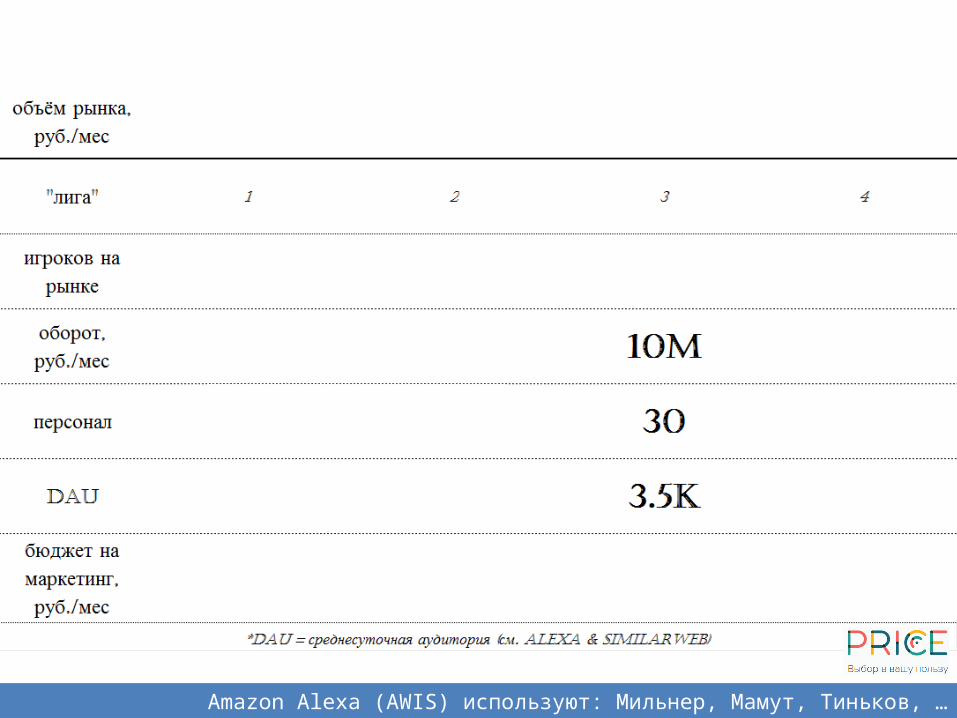

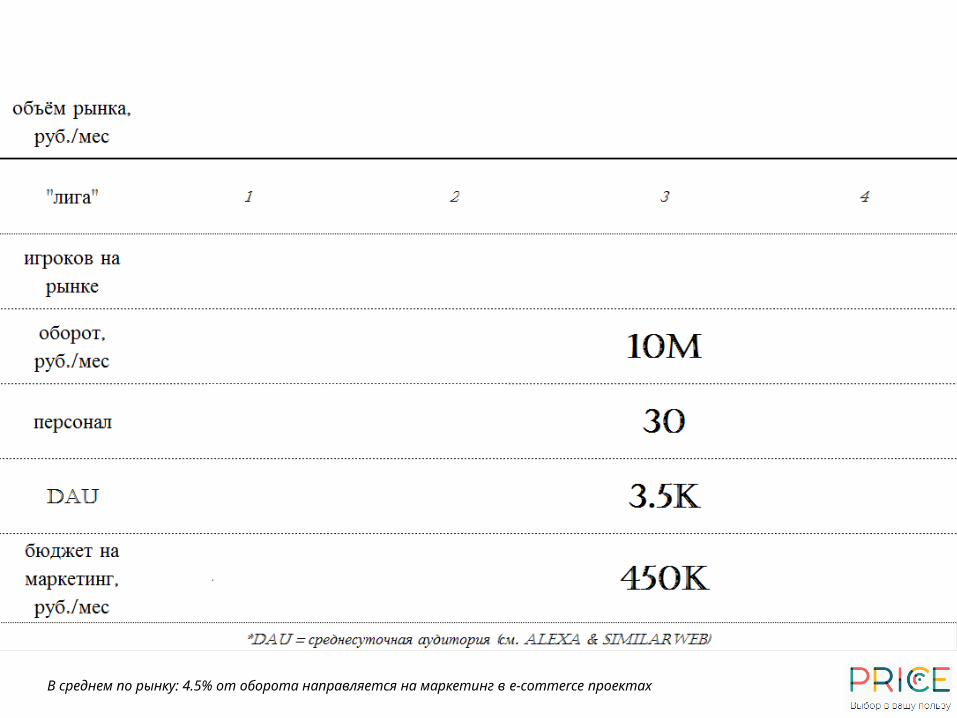

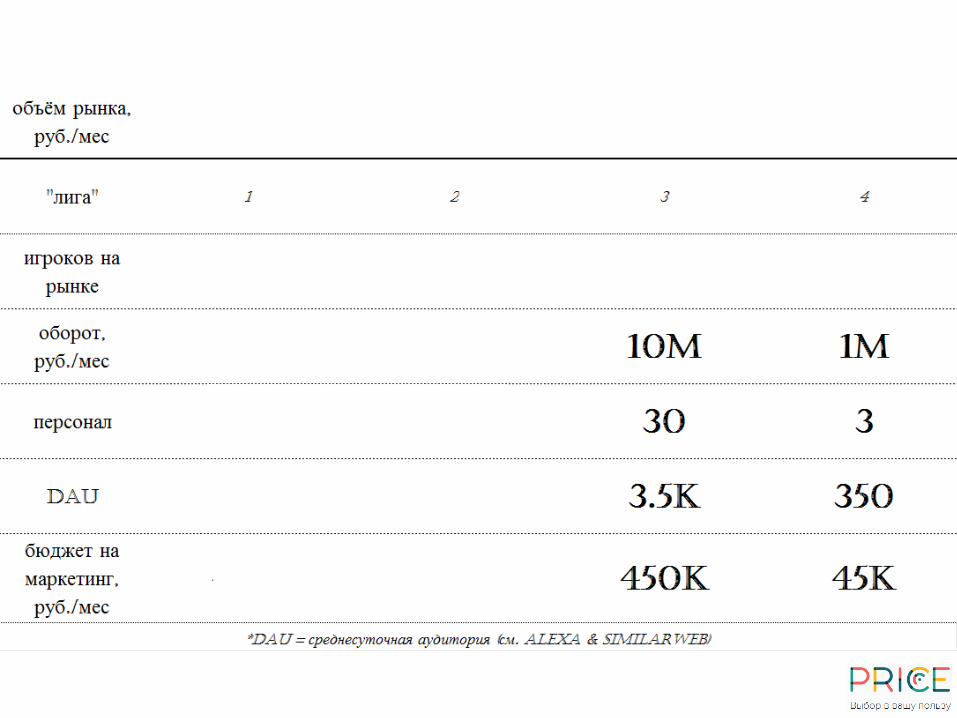

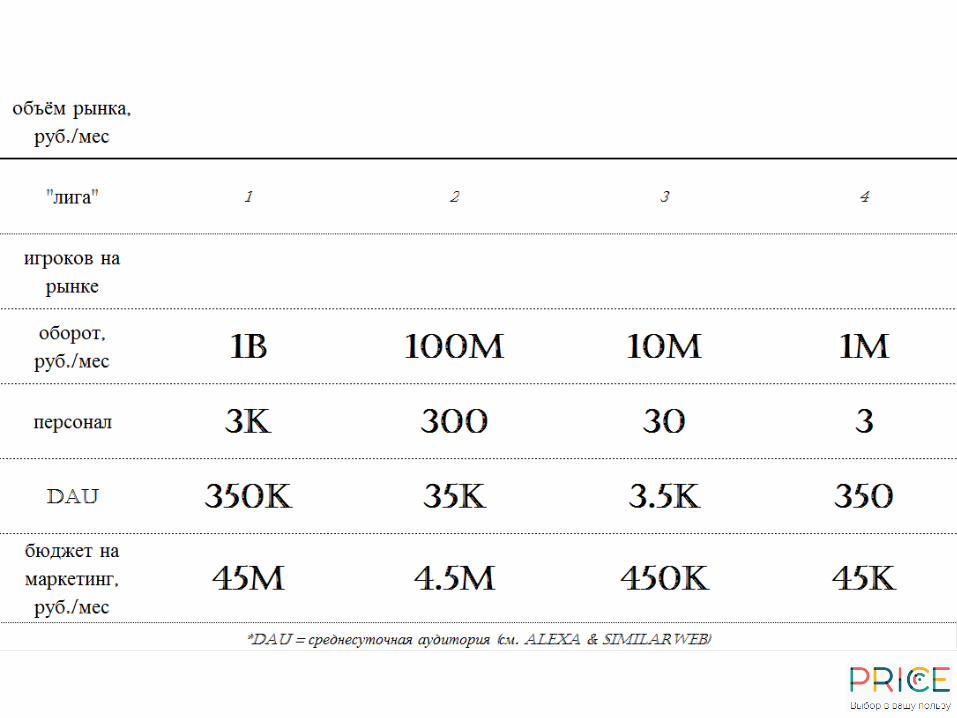

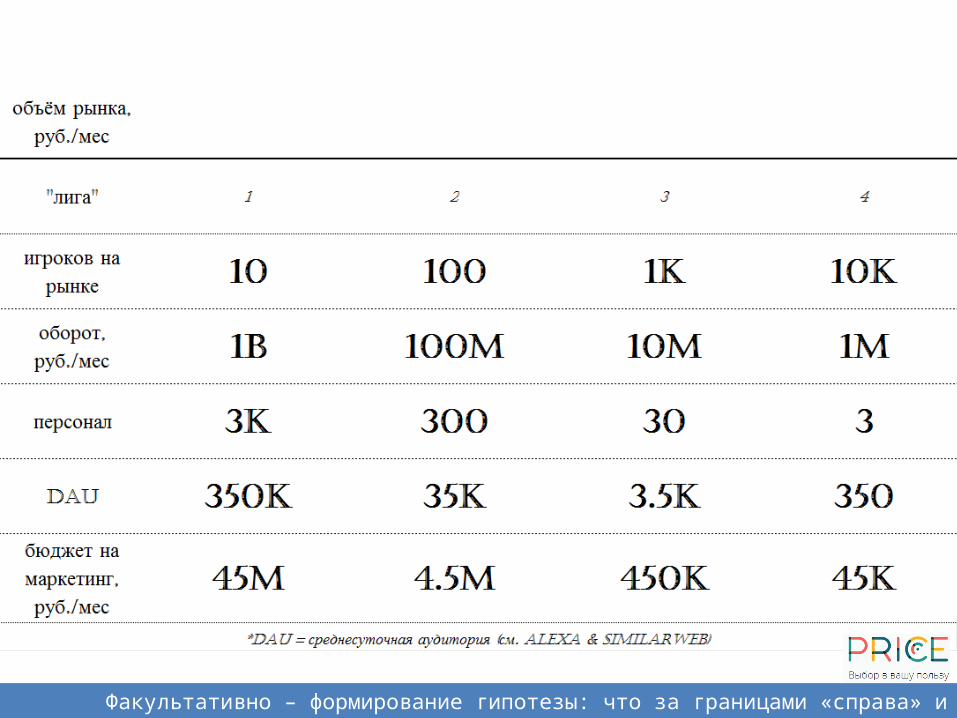

Слайд, который выжилСхема «лиг» е-коммерса для

восьмиклассников

Слайд-шоу

С 1 января 2013 г. согласно Постановлению Правительства РФ от 9 февраля 2013 г. N 101«О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства»

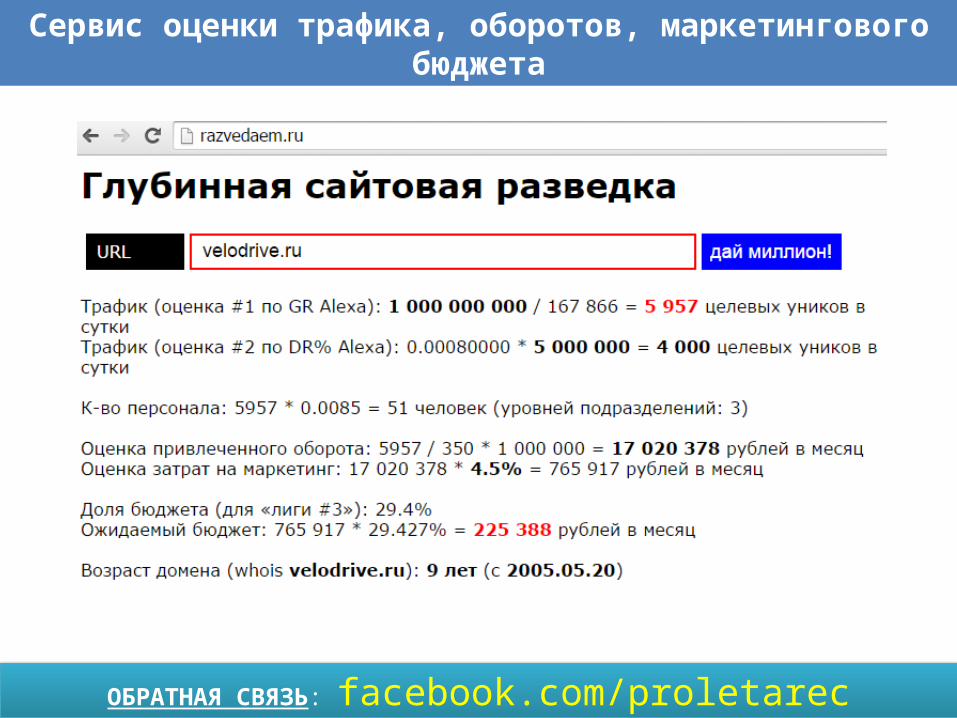

Amazon Alexa (AWIS) используют: Мильнер, Мамут, Тиньков, …

В среднем по рынку: 4.5% от оборота направляется на маркетинг в e-commerce проектах

Факультативно – формирование гипотезы: что за границами «справа» и «слева»?

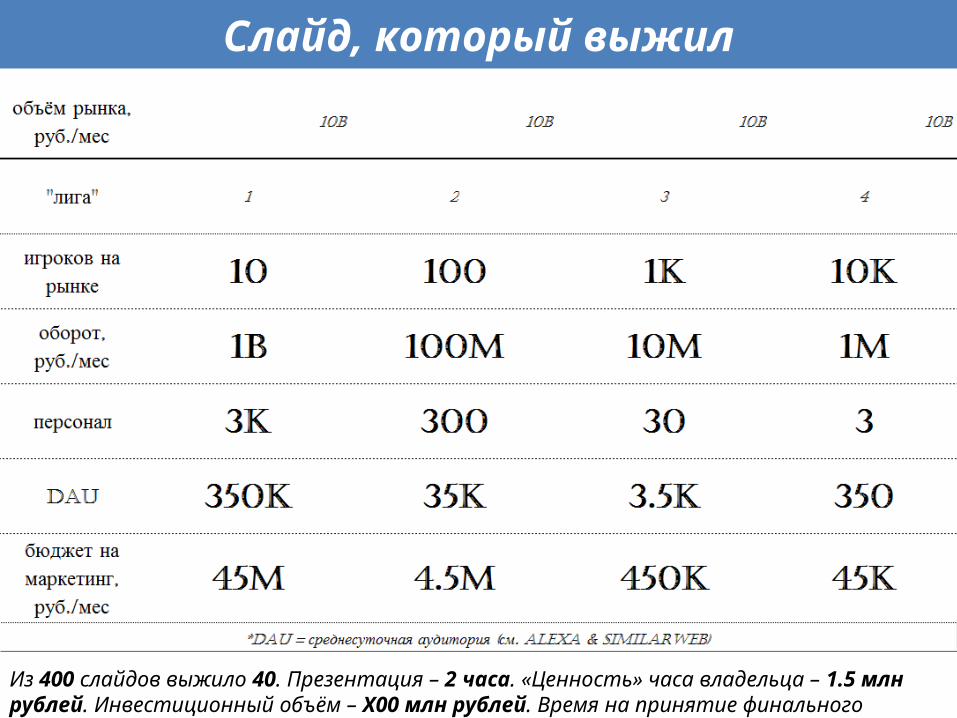

Слайд, который выжил

Из 400 слайдов выжило 40. Презентация – 2 часа. «Ценность» часа владельца – 1.5 млн рублей. Инвестиционный объём – X00 млн рублей. Время на принятие финального решения: 17 секунд.

С чего начинать и куда двигаться?Консолидация рынков:

• M&A (слияния и поглощения)• Что делать малому и среднему бизнесу• Конкурентная аналитика: учимся на чужом опыте

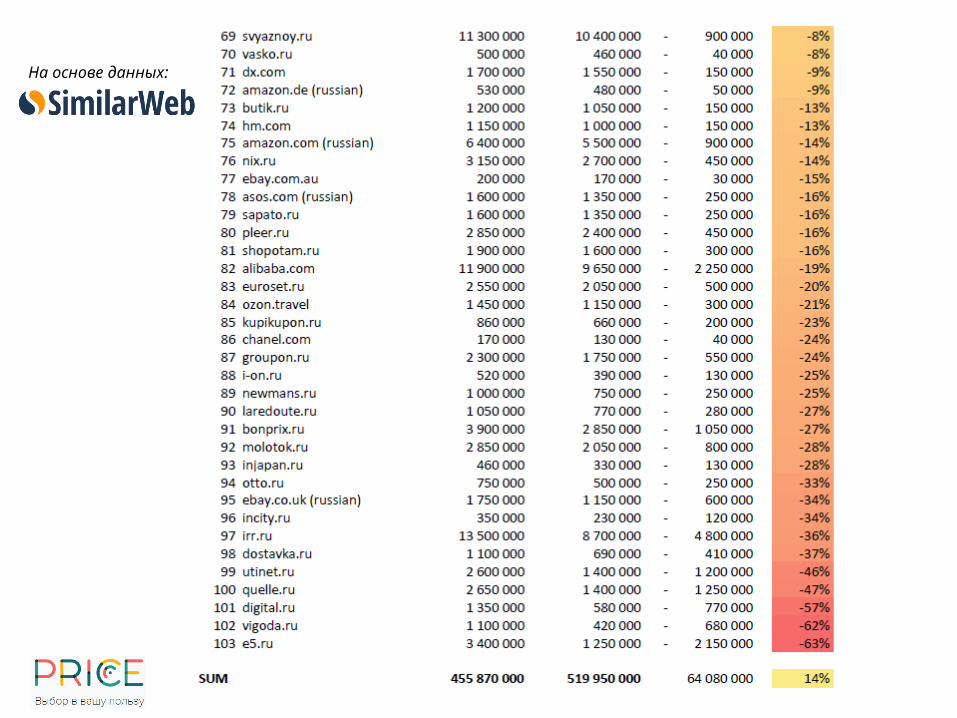

Победители & Проигравшие

На основе данных:

ОБРАТНАЯ СВЯЗЬ: facebook.com/proletarec

Сервис оценки трафика, оборотов, маркетингового бюджета

Сертифицированные агентства (Яндекс):СПб, Новосибирск, Екатеринбург

Динамика визитов H2’2013 vs H2’2014

При выборе

агентства:

• Типовой аккаунт в агентстве ведёт больше 2 млн рублей клиентских бюджетов• Какова доля Ваших бюджетов? Сколько времени будет уделяться Вам?• Конфликт интересов: ведёт ли агентство Ваших конкурентов?• Входной порог: от каких бюджетов работает агентство? Каков их средний чек?• Может ли агентство дать контакт 2-3 клиентов, которых оно ведёт?• Агентство-клиент: «если типовая реклама “не пошла”, то нечего и оптимизировать»

Выводы

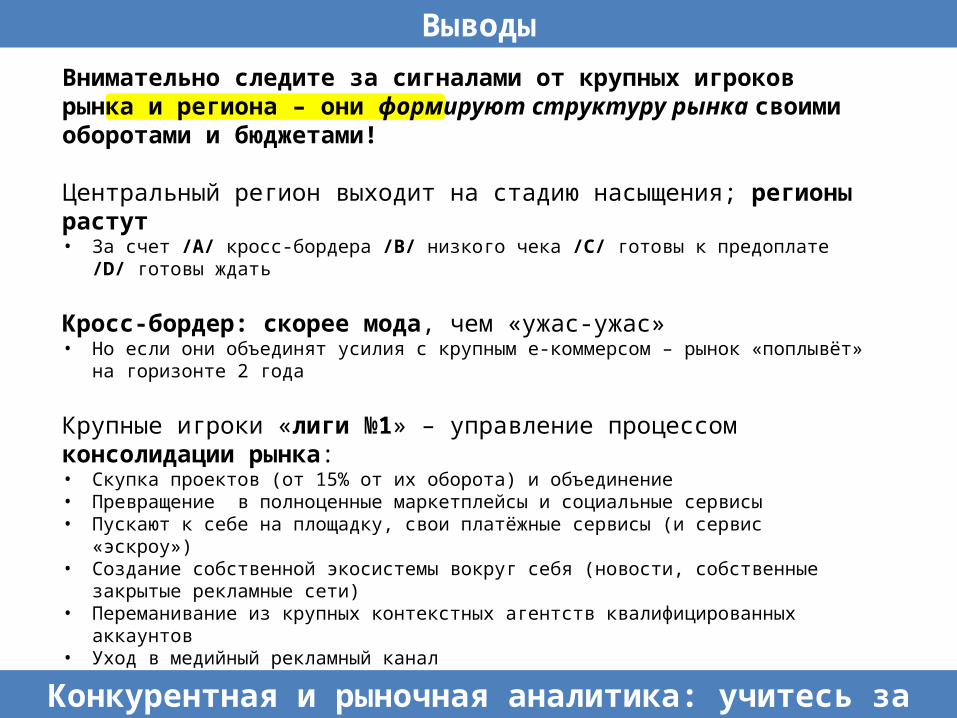

Внимательно следите за сигналами от крупных игроков рынка и региона – они формируют структуру рынка своими оборотами и бюджетами!

Центральный регион выходит на стадию насыщения; регионы растут• За счет /A/ кросс-бордера /B/ низкого чека /С/ готовы к предоплате /D/ готовы ждать

Кросс-бордер: скорее мода, чем «ужас-ужас»• Но если они объединят усилия с крупным е-коммерсом – рынок «поплывёт» на горизонте 2 года

Крупные игроки «лиги №1» – управление процессом консолидации рынка:• Скупка проектов (от 15% от их оборота) и объединение• Превращение в полноценные маркетплейсы и социальные сервисы• Пускают к себе на площадку, свои платёжные сервисы (и сервис «эскроу»)• Создание собственной экосистемы вокруг себя (новости, собственные закрытые рекламные сети)• Переманивание из крупных контекстных агентств квалифицированных аккаунтов• Уход в медийный рекламный канал

Средние игроки «лиги №2» – зона неопределённости:• /A/ Угроза разорения и поглощения; /B/ оптимизация операционной деятельности

Малые игроки «лиги №3 и лиги №4»:• Объединяйтесь: операционно, экспертизой; выстраивайте свои локальные экосистемы;

выявляйте своих клиентов самых лояльных и активных – договаривайтесь с ними.

Конкурентная и рыночная аналитика: учитесь за деньги других

Как? Просто:

100 руб / AOV = %CONV100 руб / %СONV = AOV

AOV = средний чек%CONV = конверсионность(доля трафика пользователей на корзину)

Пример:100 руб. / 6 500 р. (средний чек) = 1.5%100 руб. / 4 500 р. (средний чек) = 2.2%100 руб. / 2 700 р. (средний чек) = 3.7%

100 руб. / 12% (конверсионность) = 833 р.