20130427 Jornada energia equo Valdepeñas

23

MODELO ENERGÉTICO ACTUAL. DÉFICIT DE TARIFA. IMPACTO EN LOS CIUDADANOS Jorge Morales de Labra I Jornada de la Energía EQUO Valdepeñas 27 de abril de 2013

-

Upload

jorge-morales -

Category

Documents

-

view

5.038 -

download

2

Transcript of 20130427 Jornada energia equo Valdepeñas

MODELO ENERGÉTICO ACTUAL. DÉFICIT DE TARIFA.

IMPACTO EN LOS CIUDADANOS

Jorge Morales de LabraI Jornada de la Energía

EQUO Valdepeñas

27 de abril de 2013

¿Hacia dónde vamos?Evolución del parque generación en EspañaEl mercado eléctrico. Fijación de precios,

“windfall profits”, “merit order effect”Componentes de la “factura de la luz”. Déficit de

tarifa¿Qué puede hacer el ciudadano?

[2]

ÍNDICE

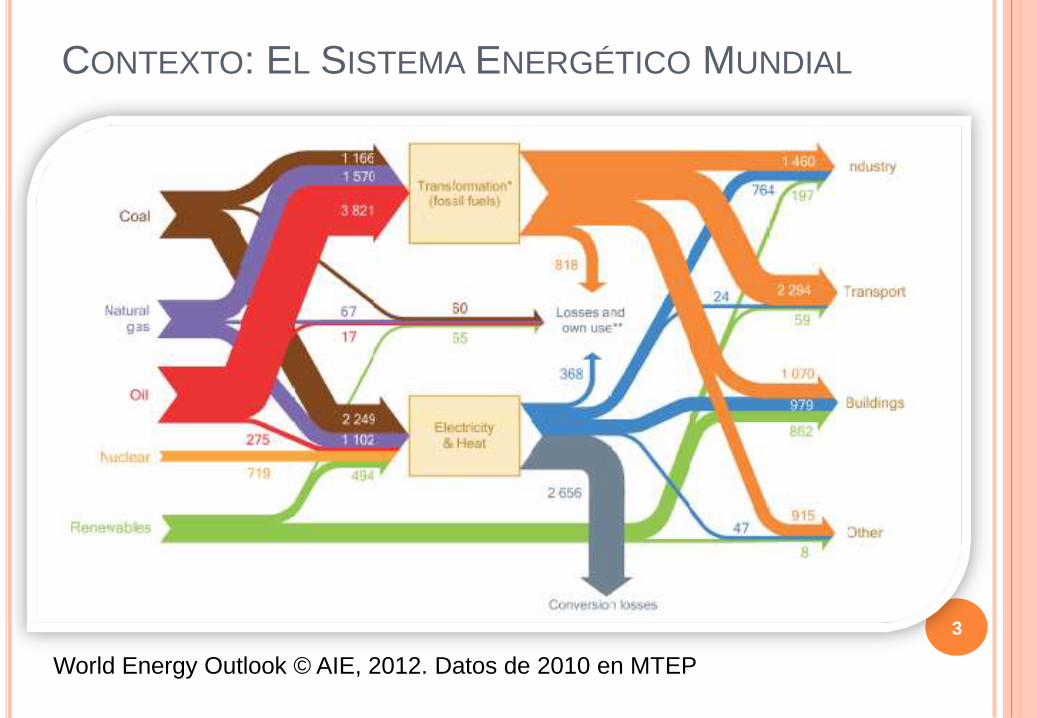

CONTEXTO: EL SISTEMA ENERGÉTICO MUNDIAL

3

World Energy Outlook © AIE, 2012. Datos de 2010 en MTEP

¿HACIA DÓNDE ESTÁ PREVISTO QUE VAYAMOS?

4

Carbón17%

Petróleo33%Gas

26%

Nuclear13%

Renovables11%

Europa OCDE 2010

Carbón10%

Petróleo26%

Gas30%

Nuclear11%

Renovables23%

Europa OCDE 2035

E. P

rim

aria

Escenario AIE intermedio (políticas actuales y en curso)

Ojo: Inconsistente con objetivo de límite a largo plazo de incremento de 2ºC de temperatura del Planeta (63% de probabilidad de estar por debajo de 4ºC)

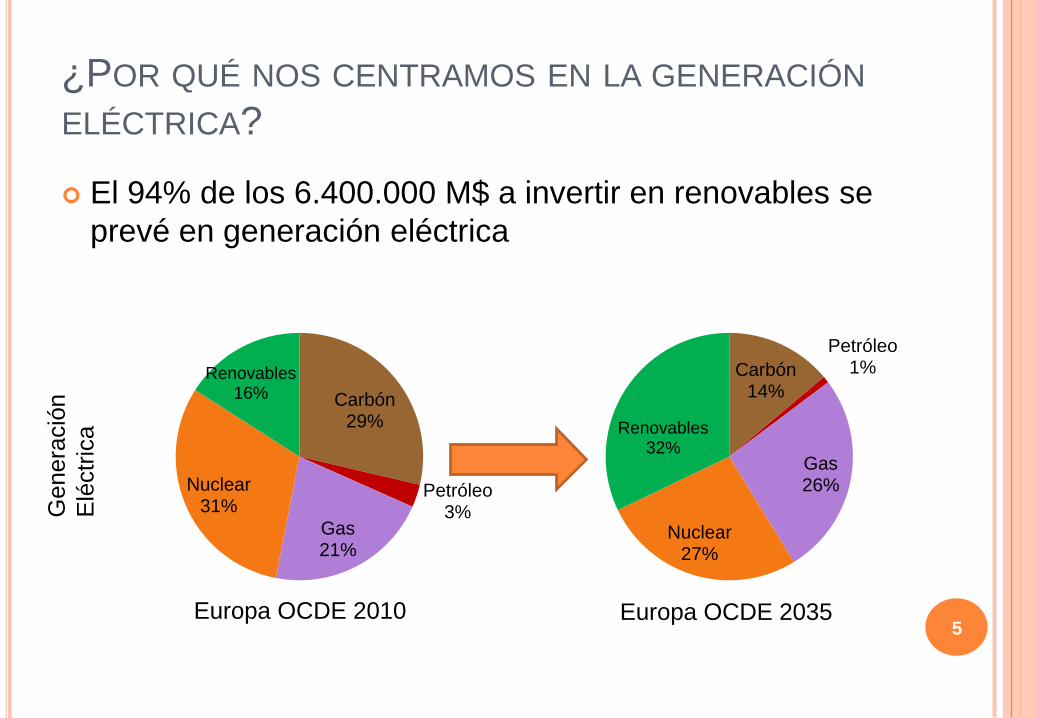

¿POR QUÉ NOS CENTRAMOS EN LA GENERACIÓN

ELÉCTRICA?

El 94% de los 6.400.000 M$ a invertir en renovables se

prevé en generación eléctrica

5

Carbón29%

Petróleo3%

Gas21%

Nuclear31%

Renovables16%

Carbón14%

Petróleo1%

Gas26%

Nuclear27%

Renovables32%

Genera

ció

n

Elé

ctr

ica

Europa OCDE 2010 Europa OCDE 2035

ESPAÑA: AUSENCIA DE PLANIFICACIÓN EN GENERACIÓN

[6]

+37%

potencia

instalada

Máxima

demanda

estancada

Fuente: Red Eléctrica de España

EVOLUCIÓN SOSTENIDA DE LA EÓLICA

[7]

+12.000 MW

eólica

DESCONTROL EN LA FOTOVOLTAICA

[8]

+4.000 MW

fotovoltaica

¿TERMOSOLAR?

[9]

+2.000 MW

termosolar

Y EN VEZ DE CERRAR PLANTAS, “BURBUJA” DEL GAS

[10]

+12.500 MW de gas

LA PIEDRA ANGULAR DEL SECTOR ELÉCTRICO EN

ESPAÑA: MERCADO MARGINALISTA

11

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

160

170

180

190

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000

Pre

cio

(€

/MW

h)

Energía (MWh)

Compra (Demanda) Venta (Generación)

Energía

negociada

Precio marginal

LOS “WINDFALL PROFITS”

(BENEFICIOS CAÍDOS DEL CIELO)

12

Cerca del 40% de nuestra potencia instalada en generación fue construida bajo un marco regulado

que garantizaba la recuperación de las inversiones

De hecho, con la introducción de la liberalización en 1998 se les garantizó un precio mínimo de

mercado (Costes de Transición a la Competencia: CTCs); pero no un precio máximo

Foro de la Industria Nuclear Española, año 2008: “en España el coste operativo de generación del

kWh nuclear se ha mantenido estable, alcanzando un valor de 12,9 euros por MWh neto, de los que

9,5 euros corresponden a los costes de operación y mantenimiento, y 3,4 euros por MWh al coste

del combustible”.

El precio marginal en España en los últimos años ha estado en torno a 45 €/MWh + pago por

capacidad (unos 3 €/MWh adicionales) Margen con destino a la financiación de la inversión = 48-

13 = 35 €/MWh

Las nucleares (7.800 MW) en España producen unos 60.000.000 MWh/año Margen = 2.100 M€ =

0,27 €/MW

Según datos del Foro de la Industria Nuclear Española, el coste de inversión de una central nuclear

de nueva generación es de unos 3 M€/MW, luego al ritmo actual las centrales estarían

amortizadas en un plazo de unos 11 años ¡y llevan más de 25 años funcionando, 15 de ellos

bajo sistema liberalizado!

Las eléctricas argumentan que las nucleares no están contablemente amortizadas

El caso de las grandes centrales hidráulicas (18.000 MW, entre 20 y 40 TWh/año) es aún más

sangrante: coste nulo de combustible, inversión pública, prórroga gratuita de concesiones…

POLÍTICAS DE FOMENTO DE RENOVABLES

13

Parten de la base de que las tecnologías convencionales NO INTERNALIZAN en su precio gran parte de los costes que ocasionan

La AIE calcula que los apoyos a las energías fósiles en 2011 ascendieron a 523.000 M€, SEIS veces más que los de las renovables

SISTEMAS DE FOMENTO DE RENOVABLES

14

Deducciones fiscales

Certificados verdes

Una autoridad independiente acredita la procedencia renovable de cada kWh producido

El productor vende su certificado en el mercado

Pueden ser obligatorios (las eléctricas tienen que comprar una cierta cuota de energía de cierta tecnología) o voluntarios

Suelen ir vinculados a un contrato a largo plazo de compra de energía (PPA – power purchase agreement)

Balance neto (autoconsumo)

Se compensan los excedentes instantáneos de energía con déficits posteriores reconociendo el mayor valor de aquéllos

Tarifas de inyección

Se garantiza durante un plazo largo (15-30 años) un precio por cada kWh que depende de la tecnología y de la fecha de puesta en servicio

El precio va disminuyendo conforme la tecnología va abaratándose

Sistema elegido en España: las plantas cobran del mercado el

precio marginal y luego cobran de la CNE una prima (diferencia

entre la tarifa de inyección y el precio marginal)

IMPACTO DE LAS RENOVABLES

15

Las primas son muy criticadas e interesadamente son responsabilizadas de la subida del precio de “la luz”

Las primas no son subvenciones, porque hay que considerar las externalidades positivas que aportan

Datos de 2011 (fuente: APPA)

Primas recibidas: 5.000 M€

Menor importación de combustibles fósiles: 2.100 M€

Costes derivados emisión de CO2: 400 M€

54.000 puestos de trabajo directos

64.000 puestos de trabajo inducidos

10.200 M€ (1%) de aportación al PIB

Más de 100 M€ evitados de gasto sanitario

…

Y 3.400 M€ de reducción de precios del mercado eléctrico “merit ordereffect”. Veámoslo con más detalle...

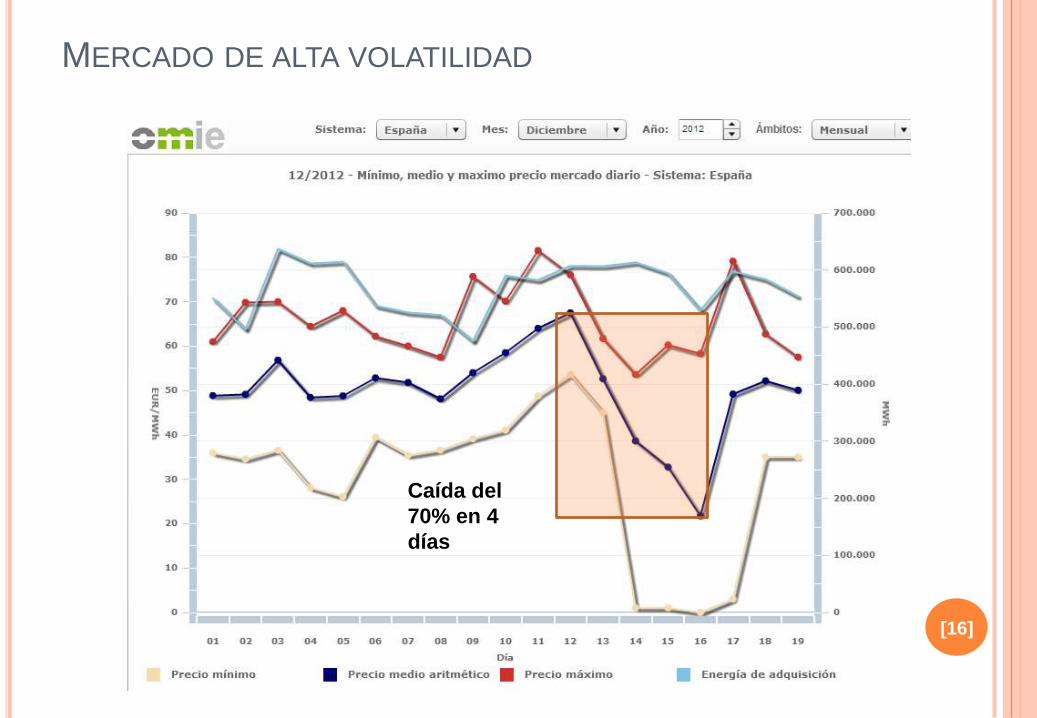

MERCADO DE ALTA VOLATILIDAD

[16]

Caída del

70% en 4

días

MIÉRCOLES 12/12/12, 12:00 A 13:00

[17]

DOMINGO 16/12/12, 8:00 A 9:00

[18]

LO QUE HAY DETRÁS DE LA “FACTURA DE LA LUZ”

(MILES DE €, 2012 ANTES DE IMPUESTOS)

[19]

ConceptoTramo

"liberalizado"%L

Tramo "regulado"

%R Total %T

Costes de producción 16.832.250 100% 11.064.606 54% 27.896.856 74%

Mercado mayorista 11.892.617 71% 11.892.617 32%

Servicios de ajuste del Sistema 1.122.175 7% 1.122.175 3%

Coste en el mercado de pérdidas 1.243.439 7% 1.243.439 3%

Pagos por capacidad. Incentivo a la inversión 613.419 4% 613.419 2%

Pagos por capacidad. Servicio disponibilidad 187.059 1% 187.059 0%

Prima Carbón Nacional (RR.TT. garantía suministro) 493.540 3% 493.540 1%

Margen comercialización 1.280.000 8% 1.280.000 3%

Clientes interrumpibles 484.000 2% 484.000 1%

Primas régimen especial 8.444.621 41% 8.444.621 23%

Sobrecoste generación extrapeninsular 1.622.000 8% 1.622.000 4%

Sobrecoste generación extrapeninsular años anteriores 513.858 2% 513.858 1%

2º ciclo combustible nuclear 127 0% 127 0%

Costes de redes 6.480.912 31% 6.480.912 17%

Transporte 1.477.453 7% 1.477.453 4%

Distribución 5.003.459 24% 5.003.459 13%

Resto de costes 34.309 0% 3.046.925 15% 3.081.234 8%

Déficit de tarifa 2.952.231 14% 2.952.231 8%

Moratoria nuclear 52.220 0% 52.220 0%

CNE 22.665 0% 22.665 0%

Operador del Sistema 19.809 0% 19.809 0% 39.618 0%

Operador del Mercado 14.500 0% 14.500 0%

Total costes 16.866.559 100% 20.592.443 100% 37.459.002 100%

45% 55% 100%

De los que 6.100 M€, el 16%

del recibo, corresponden a

renovables (el resto es gas)

QUE NO SE REPERCUTE EN SU TOTALIDAD AL

CONSUMIDOR…

[20]

Concepto 2012 2013

Ingresos "regulados" 15.491.262 14.345.010

Costes "regulados" -20.592.443 -21.671.478

Déficit de tarifa -5.101.181 -7.326.468

Solución propuesta: ¡¡¡ Apoyo de los Presupuestos

Generales del Estado !!!

SEGURAMENTE PORQUE YA NO SE PUEDE

210

50

100

150

200

250

300

ene-98ene-99ene-00 dic-00 dic-01 dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14

€/M

Wh

im

pu

esto

s i

nclu

ido

s

Fecha

Evolución de la tarifa eléctrica doméstica en España desde el inicio de la liberalización

+70%

Sabiendo que solo el 16%

del recibo son primas a

renovables, hay que buscar

otros responsables

¿QUÉ PUEDE HACER EL CIUDADANO?

22

1. Abandonar el oligopolio: cambio de comercializadora. Solo es un 4% del recibo; pero la señal es importante

2. Apoyar proyectos de energías renovables con participación social. Seamos protagonistas de la construcción de un nuevo modelo energético

3. Exigir el autoconsumo con balance neto. Libertad para elegir nuestra energía. Se está obstruyendo porque cada kWh que produzcamos es uno menos que vende el oligopolio

4. Acciones de Ahorro y Eficiencia Energética. La energía más barata es la que no se consume. Empecemos midiendo la energía que consumimos

PROPUESTAS

Avda. de Europa, 34 – B esc. Dcha. 3º. 28023 Madrid

Tel. + 34 902 883 112

Fax + 34 917 892 799

¡Sigamos hablando!

@jorpow

Muchas gracias por la atenciónDisclaimer

El contenido de esta ponencia es responsabilidad exclusivade su autor, siguiendo los requerimientos del encargorecibido, habiendo contado con absoluta libertad eindependencia para su elaboración, al objeto de que puedaservir de guión que promueva la participación de losasistentes dentro de un marco más amplio.

Consecuencia del párrafo anterior, los criterios yobservaciones reflejadas no tienen necesariamente que sercompartidos ni por el Organizador de las Jornadas nitampoco por la organización a la que representa.

La difusión de la información es libre, si bien ni el autor, ni laorganización a la que representa, ni el Organizador asumenresponsabilidad alguna en los resultados que cualquiertercero pudiera concluir, ni tampoco por los daños operjuicios que, directa o indirectamente se pudieran irrogarde las decisiones y consideraciones que se adopten sobre labase de este documento, ni tampoco del uso que losdestinatarios últimos hicieran del mismo.

En cuanto respecta a la responsabilidad que se pudieraderivar, se reduce exclusivamente a la que pueda reclamarel Organizador de las Jornadas, y en ningún caso excederáde los honorarios percibidos, excluyéndose daños operjuicios indirectos, lucro cesante, daño emergente o costesde oportunidad.

El documento ha cerrado su alcance y tiene como únicodestinatario al Organizador de las Jornadas, quedando elautor abierto a elaborar, ampliar o certificar cualquieraspecto, tratado en el Documento o no, pero siempre bajootro contrato y con las condiciones que allí se establezcan.

@NuModEnergetico