2012 年5月第十五卷二期 • Vol. 15, No. 2, May...

23

2012 年 5 月第十五卷二期 • Vol. 15, No. 2, May 2012 心理因素、處置效應與投資績效關係之探討 張幸惠 http://cmr.ba.ouhk.edu.hk

Transcript of 2012 年5月第十五卷二期 • Vol. 15, No. 2, May...

2012 年 5 月第十五卷二期 • Vol. 15, No. 2, May 2012

心理因素、處置效應與投資績效關係之探討

張幸惠

http://cmr.ba.ouhk.edu.hk

中華管理評論國際學報‧第十五卷‧第二期 1

心理因素、處置效應與投資績效關係之探討

張幸惠

摘要

行為財務理論指出心理因素可能影響投資人的決策,並造成處置效應的偏

誤。換言之,投資人有賺錢股票賣的太早而虧損股票又持有太久的債向。根

據過去的文獻,本研究提出一個概念性模式,同時探討心理因素、處置效應

與投資績效之關係。本研究以問卷方式取得量化資料,並以結構方程模式進

行分析。如預期,心理帳戶與避免後悔正向顯著影響處置效應,而自我控制

負向顯著影響處置效應。由於處置效應負向顯著影響投資績效,投資人應該

設法緩和處置效應,提高報酬。傴管關閉損失帳戶的痛苦大於關閉賺錢帳戶

的驕傲,投資人應該確實執行停損 (利) 之自我限制規則。

關鍵詞:心理帳戶、避免後悔、自我控制、處置效應、結構方程模式

__________________________

張幸惠 銘傳大學財務金融系

中華管理評論國際學報‧第十五卷‧第二期 2

壹、前言

效率市場假說 (Efficient Market Hypothesis; EMH) 認為投資人是理性的,而

且所有的投資行為皆建立在理性的思維下,進行最適化的資產配置。然而,

效率市場假說似乎無法解釋金融市場上所發生的偏誤 (biases) 現象,例如處

分效應 (disposition effect)、過度反應 (overreaction)、續擴承諾 (escalating

commitment) 等。因此,自 1980 年代起,行為財務理論 (behavioral finance

theory) 逐漸將心理學的概念帶入財務領域,以心理因素 (psychological

factors) 解釋個人在投資決策上所引發的偏誤。大多數的行為財務研究結果

顯示,個人的心理特質在投資決策上佔有重要的地位 (Odean, 1998; Shefrin

& Statman, 1985; Weber & Camerer, 1998; Wong et al., 2006)。

處置效應是經常被討論的一種偏誤現象,即賺錢的股票賣的太早,虧損的股

票持有的太久 (Shefrin & Statman, 1985)。處置效應的相關研究主要採用帳戶

分析法 (Barber et al., 2007; Odean, 1998; Shefrin & Statman, 1985) 或實驗法

(Weber & Camerer, 1998; Wong et al., 2006),並且直接以心理因素解釋為何投

資人具有處置效應的現象。然而,這樣的作法似乎是以實證的結果推論發生

的原因 (Dreman & Lufkin, 2000; Wong et al., 2006),投資人提早賣掉賺錢股

票而續抱虧損股票,或許是受心理因素影響或者其他原因,例如個人資金的

調度關係或者支持平均反轉理論 (the mean reversion theory)1 (Wong et al.,

2006)。因此,對於心理因素是否會影響處置效應,似乎有必要直接詢問投資

人。雖然若干研究以問卷方式,調查心理因素是否會引發投資人的處置效

應,但是這些研究以主要單一因素 (心理帳戶或避免後悔) 為主 (Fogel &

Berry, 2006; Thaler, 1985),並未同時廣泛討論相關的心理因素,而且並未進

一步驗證心理因素與處置效應二者之因果關係。因此,本研究詴圖擴大討論

相關影響行為投資的心理因素,並驗證其與處置效應之關係。

不同於帳戶分析法與實驗法,並且有別於單一心理因素的問卷調查,本研究

將歸納影響投資人的處置效應之心理因素,並提出一個包括心理因素、處置

效應與投資績效之因果關係的概念性模型。另外,由於心理因素是屬於因素

構面 (factor construct),是一不可觀察變數,或稱為潛伏變數 (latent

variable),本研究將透過問卷調查取得量化資料,並採用結構方程模式

(Structural Equation Model; SEM) 進行模型驗證。基本上,本研究對於投資人

1平均反轉理論是指投資人買低賣高是基於他們相信資產價格會回到平均水準。投資人相信

股價會回到平均水準,因而債向於虧損股票賣的太早而賺錢的股票又持有的太久。

中華管理評論國際學報‧第十五卷‧第二期 3

的處置效應之探討具有三項特性:第一,提出直接連接因果關係的模式,改

善過去以結果推論原因的缺點;第二,心理因素為不可觀察變數,本研究以

善長處理因素構面的結構方程模式進行分析;第三,本研究結果將可提供投

資人瞭解心理特性與投資行為之關係,並做為投資決策時之參考,同時可以

提供金融機構的行銷策略之制定。

本研究的架構如下:第二節為理論基礎與文獻探討,據此歸納、整理影響處

置效應的相關心理因素。第三節為研究方法,主要目的在建立概念性模型與

假說,並說明資料來源與估計方法。第四節為實證結果的討論。第五節為結

論與策略意涵。

貳、理論基礎

傳統財務理論無法解釋金融市場上所發生的偏誤現象,本研究將針對處置效

應之相關文獻進行討論,並藉以歸納出影響處置效應之相關心理因素,以利

後續研究架構與研究假說的建立。

一、處置效應

相當多的研究採用帳戶分析法,探討金融市場是否存在投資人賺錢的股票賣

的太早,虧損的股票持有的太久的處置效應現象。帳戶分析法主要利用投資

人的交易帳戶,觀察他們的買賣行為;大部分的研究發現平均賣出獲利股票

的交易量、次數或周轉率大於虧損股票,因此普遍支持投資人具有處置效應

(Barber et al., 2007; Odean, 1998; Shefrin & Statman, 1985)。例如 Shefrin &

Statman (1985) 使用個別投資人的交易帳戶,探討投資人對於賺錢的股票與

虧損的股票的處置態度是否存在差異性。結果顯示投資人賺錢的股票賣的太

早,而虧損的股票又持有太久,因而支持美國的股票市場存在處置效應,並

直接以展望理論 (prospect theory)、心理帳戶 (mental accounting)、避免後悔

(regret avoidance) 與自我控制 (self-control) 去解釋處置效應現象。另外,

Odean (1998) 和 Barber & Odean (1999) 也以個別投資人交易帳戶,探討投資

人是否不願賣掉虧損的股票。結果顯示除了 12 月份外,投資人賣掉賺錢的

股票的頻率高於賣掉虧損的股票,並認為投資人主要是因為避免後悔才不願

賣掉虧損股票。

不同於一般散戶,專業經理人的交易頻繁,而且沒有稅、手續費等複雜問題,

因此若干研究認為專業經理人的交易資料或許可以排除一些處分股票的動

中華管理評論國際學報‧第十五卷‧第二期 4

機,例如為節稅利益處分虧損股票 (Barber & Odean, 1999; Constantinides,

1983; Odean, 1998; Shefrin & Statman, 1985)、為考慮交易成本而繼續持有虧

損股票 (Harris, 1988)。例如 Garvey & Murphy (2004) 以日內資料探討美國專

業經理人是否也有處置效應現象,結果指出專業經理人也不例外,並以追求

驕傲、避免後悔與自我控制解釋投資人的行為動機。Barber et al. (2007) 以交

易量與周轉率探討台灣金融市場是否存在處置效應。結果顯示 84%的投資人

賣賺錢的股票比虧損的股票快,其中散戶、公司與自營商不願賣掉虧損的股

票,但只占所有投資人 5%的共同基金與外資則否。他們指出心理帳戶造成

投資人的決策偏誤,進而出現處置效應的現象。在採用帳戶分析法的研究

中,若干研究進一步指出處置效應與投資績效成反向關係,例如 Barber &

Odean (1999)、Odean (1998)、Shefrin & Statman (1985) 等。

另外,不少研究以實驗法探討處置效應;實驗法大致上給予實驗參與者兩組

股票:賺錢的股票與虧損的股票,審視他們如何處置二組股票,大部分的研

究發現參與者持有虧損股票的期間比賺錢股票長,結果亦支持投資人具有賺

錢股票賣的太早而虧損股票持有的太久的債向 (Chui, 2001; Weber &

Camerer, 1998; Wong, et al., 2006)。例如 Weber & Camerer (1998) 採用實驗方

式調查處置效應,結果顯示參與實驗者將買價做為參考點評估投資結果,為

避免損失而續抱虧損股票。Chui (2001) 修正 Weber & Camerer (1998) 的實驗

設計,調查澳門金融市場是否存在處置效應,結果亦獲得支持,並以自我控

制說明這個現象。另外,Wong et al. (2006) 設計二個價格變動型態不同的市

場,一個是穩定下跌市場,另一個是波動高的下跌市場;透過學生參與實驗,

結果支持處置效應存在,並認為這是避免後悔高於獲取驕傲的情緒所導致。

少數研究以問卷方式調查處置效應,例如 Thaler (1985) 主要針對心理帳戶設

計問卷,調查投資人是否會將利得與損失分開考量。Fogel & Berry (2006) 要

求答題者回想令他們現在感到後悔的投資決策,是否感到太早賣賺錢的股票

或太慢賣虧損的股票,結果顯示太早賣賺錢股票者占 59%,而太慢賣虧損股

票者占 41%,並以預期後悔說明這個現象。然而,這些問卷調查研究並未同

時討論其他相關的心理因素,而且並未進一步驗證其因果關係。

二、展望理論與其他相關的心理因素

Kahneman & Tversky (1979) 提出展望理論,以價值函數 (value function) 說

明個人面對不確定時如何進行投資決策。價值函數定義為 ( ) ( )i ip v x r ,

是一條呈現S型的函數,其中 )( ip 為機率的非線性加權函數,隱含個人對極

中華管理評論國際學報‧第十五卷‧第二期 5

可能發生與不太可能發生之事件的機率認定呈現高估之情形,而中間機率相

對於兩端較低; ( )iv x r 是以 r 為參考點 (reference point) 的價值函數。展望

理論主張投資人根據參考點,通常是買價,將投資結果區分為利得區與損失

區,在利得區偏向風險趨避,價值函數呈現凹函數,在損失區偏向風險愛好,

呈現击函數,而相對於利得區,在損失區的部份較為陡峭。換言之,個人對

於複雜或不確定的情況,為求問題簡單化,會將問題框架 (frame) 成不同的

心理帳戶考量,而框架的方式也會影響個人的最終決策 (Kahneman &

Tversky, 1981; Thaler, 1985)。雖然Shefrin & Satement (1985) 同時以展望理

論、心理帳戶說明處置效應現象,但是在展望理論的價值函數中,機率的非

線性加權函數 )( ip 與捷思 (heuristic) 有關 (後續討論),而 ( )iv x r 涉及利得

與損失分開考量,是相當於投資人開設二個心理帳戶。因而,展望理論並非

心理因素,其背後隱含的捷思與心理帳戶才是。

捷思是一種協助決策處理的經驗法則,當個人在探索本身以外事物的過程

時,通常會藉由詴誤法 (trial and error) 進行修正,進而產生行為的準則

(rules of thumb),但這樣的作法容易產生錯誤的判斷,即所謂的捷思驅動的

偏誤 (heuristic-driven bias) (Tversky et al., 1982)。一般常見的捷思大致可區分

為可取性捷思 (availability heuristic)、代表性捷思 (representative heuristics)、

定錨 (anchoring) 與影響力捷思 (affect heuristic)。可取性捷思是指面對大量

資訊時,個人評估事件所發生的機率或頻率,係依其在該發生情境中容易被

記憶的程度做判斷 (Schwarz & Vaughn, 2002)。代表性捷思是指面對大量資

訊時,個人評估某事件發生的可能性,常會過度依賴自己所感受過的其他類

似經驗,而非以整體的機率作為判斷 (Kahneman & Tversky, 1973; Kahneman

& Frederick, 2002)。定錨是指個人做決策時,雖然應該加入新訊息進行調整,

但仍會有過度依賴過去的訊息之債向,使調整不完全而導致決策偏誤

(Chapman & Johnson, 2002)。最後,影響力是過去所經驗之好或壞的特定性

質被當做一種感覺狀態,若個人依賴此種感覺下決策 (Slovic et al., 2002)。綜

合上述的定義,不同類型的捷思可說是對機率的非線性加權函數的不同解

讀。

心理帳戶指個人在做決策時不會綜觀所有可能發生的結果,而是將決策分成

幾部分來看,亦即分成幾個心理帳戶,然而這容易造成決策的偏誤。例如

Thaler (1985) 以心理帳戶說明消費者的預算決策,發現個人會將不同的資金

放入不同的心理帳戶,一方面將錢放在銀行做為小孩的教育基金,一方面向

銀行借入汽車貸款,由於存款利率小於放款利率,明顯的是一種偏誤的決

策。由於個人通常具有情境敏感性,而且無法瞭解問題所呈現之形式,因此

中華管理評論國際學報‧第十五卷‧第二期 6

經常依不同的目的,將資金規劃在不同的用途,並藉由這種人為框架

(artificial frames),個人可以預防自己挪用具有特定用途的資金。然而,將複

雜的預算切割成不同的心理帳戶處理,可能會使其無法有效的將資產轉換成

不同型態的投資,進而無法達到更好的資產配置。另外,Thaler (1985) 指出

消費者的消費行為與資金來源有密切相關,因此在投資人心中,股息收入和

出售股票的收入是兩個不同的心理帳戶,其支出與風險態度也不同。如果日

常支出動用到心理帳戶的股利收入帳戶,投資人會比較心安理得,但對於出

售股票以支付日常開支的行為,由於動用到未來的儲蓄則會有不安的情緒。

另外,避免後悔與自我控制是另外二個經常被用以解釋投資人出現處置效應

的原因。後悔是因為知道其他選擇有更令人滿意的結果所喚起的負面情緒,

個人會詴圖避免這種後悔情緒的產生。Connolly & Zeelenberg (2002) 認為後

悔是個人將已經實現的結果與其他可能結果比較,並對於錯誤的決策產生自

責。決定要做卻沒有做,會比單純考慮要做而沒做,更讓投資人感到後悔

(Fogel & Berry, 2006)。另外,執行決策而導致不好的結果,比沒有去做更讓

投資人感到後悔 (Ritov & Baron, 1995; Fogel & Berry, 2006)。雖然後悔可能是

在事實揭曉後產生,但投資人也想在事前預先防止,例如Fogel & Berry (2006)

指出投資人賺錢的股票賣的太早而虧損的股票持有太久,可能是因為投資人

想要降低預期後悔所造成的。換言之,假如明天股價下跌,投資人會後悔今

天沒有賣掉賺錢的股票,假如明天股價上升,則會後悔今天賣掉虧損的股

票。因此,為了避免未來後悔,投資人提早賣出賺錢的股票,繼續持有虧損

的股票。

Shefrin & Thaler (1981) 指出個人同時存在理性規劃的一面 (planer) 和情緒

化決策的一面 (doer),呈現出一種人格特質的矛盾;因為個人同時被長期的

理性關切與短期的情緒因素所影響,當個人意志力薄弱時,很容易做出衝動

的決定。由於個人了解情緒化行為可能會產生不利的結果,因而希望能維持

自我控制 (self-control),使其決策可以帶來長期的利益。一般而言,個人經

常以經驗法則及環境控制增加意志力,使自我控制能力提高。例如 Shefrin &

Statman (1985) 與 Wong et al. (2006) 指出投資人厭惡認列損失,是屬於非理

性的一面,但理性的一面的他會運用一些措施與之對抗,例如設立停損 (利)

點、停損 (利) 單等來制衡非理性行為。

中華管理評論國際學報‧第十五卷‧第二期 7

參、研究方法

一、概念性模型與研究假說

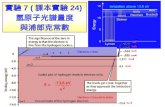

根據上述行為財務相關理論基礎與研究,本研究提出一個概念性模型,說明

心理因素 (捷思、心理帳戶、避免後悔與自我控制)、處置效應與投資績效之

關係,其概念性模式如圖 1 所示。

捷思是指個人常依據過去所經驗過的、所印象深刻的或具有代表性的事物進

行決策的一種快捷 (fast and frugal) 方式;個人對於所熟悉的事物會給予較

高的評價,因而使用捷思挑選股票 (Boyd, 2001)。但是,就個人所知,過去

研究並未明顯地指出捷思與處置效應關係,2 反而不少文獻探討好公司是否

會有好報酬,換言之,好公司對投資人是一種影響力捷思 (affect heristic)

(Antunovich et al., 2000; Anderson & Smith, 2006; Anginer et al., 2008; 周芳儀,

2006)。結果發現投資人確實會被好公司的股票吸引,但並未完全支持好公司

股票會有好的報酬 (Anginer et al., 2008; 周芳儀, 2006)。因此,本研究假設捷

思影響投資績效,但不事先預期方向。

假設一:捷思影響投資績效。

2若干文獻主要以代表性捷思說明投資人對好訊息有反應過度,而以保守主義 (定錨) 說明

投資人對壞訊息則有反應不足的現象。例如 Barberis et al. (1998) 在其情緒模型中,指出投

資人會根據過去的印象來做判斷,當面對一連串盈餘增加的好消息時,投資人將產生過度

樂觀,而導致錯誤的預期,並造成股票市場之過度反應;投資人在面對新資訊時,因為沒

有確切的證據,會抱持著保守的態度,導致資訊更新的速度過慢,而使股票市場反應不足。

捷 思

心理帳戶

避免後悔

處置效應

自我控制 圖 1:概念性模型

投資績效

+

+

-

-

?

中華管理評論國際學報‧第十五卷‧第二期 8

個人面對利得與損失會呈現不同的風險態度,這是將利得與損失視為不同的

心理帳戶。Thaler (1985) 認為個人對於不同的資金來源會視為不同的心理帳

戶,因此以意外之財與借錢投資,投資人會將之視為二個心理帳戶,其風險

態度亦不同。Shefrin & Statman (2000) 指出個人對於每個投資目標都設有獨

立的心理帳戶,每個目標承擔不同程度的風險,一個是要求安全的心理帳

戶,而另一個是要求報酬率高的心理帳戶。另外,不少研究均強調心理帳戶

會影響投資人的處置效應,例如 Shefrin & Statman (1985) 與 Barber et al.

(2007) 指出投資人會避免出售虧損的股票,係因為他們不願經歷損失所帶來

的情緒痛苦,因此不會賣掉虧損的股票,進而關掉該筆心理帳戶。因此,本

研究預期心理帳戶正向影響處置效應的因素。

假設二:心理帳戶正向影響處置效應。

Shefrin & Statman (1985) 指出假如明天股價下跌,投資人將會後悔今天賺錢

的股票沒有賣,假如明天股價上漲,投資人將會後悔賣掉虧損的股票。Fogel

& Berry (2006) 以預期後悔解釋處置效應,他們認為處置效應是肇因於投資

人想避免這種預期後悔產生;為避免將來後悔,投資人有賺錢的股票賣的太

早而虧損的股票持有的太久的債向。因此,本研究預期避免後悔正向影響處

置效應的因素。

假設三:避免後悔正向影響處置效應

投資人不能理性地處分 (關閉) 虧損的股票,但是在自我控制的心理影響

下,投資人會進行認列損失的交易行為,換言之,自我控制可以緩和處置效

應。例如,Shefrin & Statman (1985) 與Odean (1998) 指出投資人面對利得時

會提早實現與面對損失時會延後認列,而透過自我控制機制可以降低這種偏

誤。Odean (1998)、Barber & Odean (1999) 與Shefrin & Statman (1985) 的實

證結果指出,理性的投資人會利用稅法上的利益,當發生損失時會立即賣出

虧損的股票,認列損失以取得節稅上的利益。因此,本研究預期自我控制負

向影響處置效應的因素。

假設四:自我控制負向影響處置效應。

Barber & Odean (1999)、Garvey & Murphy (2004) 與 Odean (1998) 等研究指

出投資人有提早出售賺錢股票而繼續持有虧損股票的債向,其投資績效相對

比較差。因此,本研究預期處置效應負向影響投資績效。

假設五:處置效應負向影響投資績效。

中華管理評論國際學報‧第十五卷‧第二期 9

二、問卷設計與調查

本研究以問卷方式取得量化資料,除各因素構面的題項設計外,也包括受測

者的基本資料,包括性別、年齡、婚姻狀況、教育程度、年收入等。在問卷

設計上,參考過去的相關研究,設計初步問卷,並經過前測與專家詳細討論,3 進而刪除不適當的題項,最後發出的問卷題項共 26 題 (參考附錄 1)。首先,

捷思構面共 5 題,本文主要針對賺錢的股票與虧損的股票、好公司與否做為

快捷選股的依據進行問卷設計;主要參考 Anginer et al. (2008)、Barberis et al.

(1998) 等之研究。其次,心理帳戶共 4 題,主要測詴投資人的心態是否類似

S 型的價值曲線,以框架進行決策;主要參考 Thaler (1985)、Shefrin & Statman

(1985) 等之研究。避免後悔共 4 題,目的要測詴投資人對於股票買賣的結果

是否會後悔,進而衍生避免後悔的情緒;主要參考 Shefrin & Statman (1985)、

Fogel & Berry (2006) 等之研究。自我控制構面共 6 題,主要測詴投資人是否

認同相關自我控制規則與策略;主要參考 Shefrin & Thaler (1981)、Shefrin &

Statman (1985)、Wong et al. (2006) 等之研究。另外,處置效應構面共 4 題,

主要請受測者回想過去半年對賺錢與虧損股票的處理態度。投資績效構面共

3 題,主要請受測者回答自已過去半年的投資績效;主要參考 Odean (1998) 之

研究,同時考量帳上獲利與實際獲利。4

雖然對於心理或情緒的測量,不少研究採用心理學上的測詴,所設計的問卷

題項與投資並沒有直接的關係,例如戲票 (Thaler, 1985),但是本研究將題項

與股票直接連結,其優點是可以直接測出投資人對股票投資的想法與心態。

量表尺度採取李克特 5 點量表衡量,以「非常不同意」至「非常同意」,依

次給予 1 分到 5 分。問卷調查是透過某證券公司進行散戶問卷。透過證券公

司協助,採現場問卷並立即回收,以確保高回收比率。由於受測者是具有股

票投資經驗者,這將使問卷結果更具代表性。

三、結構方程模式

本研究透過問卷調查收集量化資料,並進行模型驗證。由於心理因素、處置

效應與投資績效被視為因素構面,是一潛伏變數,由測量變數 (問卷題項) 所

組成。由於結構方程模式可以同時估計測量變數與潛伏變數關係,因此本研

究採用結構方程模式進行估計。一般而言,結構方程模式包括測量模式

3 問卷題項透過二位證券公司高階主管進行前測及詢問一位行為財務專家的意見後定稿。 4 由於是問卷資料,無法像帳戶分析法取得投資人的股票買賣資料,進而計算投資報酬,

因此請受測者回答過去半年的獲利區間。

中華管理評論國際學報‧第十五卷‧第二期 10

(measurement model) 與結構模式 (structural model),其中測量模式主要衡量

測量變數與潛伏變數之間的關係,結構模式主要衡量潛伏變數之間的關係

(Joreskog & Sorbom, 1989)。測量模式的一般式如下:

xx (1)

yy (2)

x 為外生測量變數,為一 q×1 階向量;x 為 q×n 階的因素負荷量矩陣; 為

誤差項,為一 q×1 階向量。 y 為內生測量變數,為一 p×1 階向量; y 為 p×m

階的因素負荷量矩陣; 為誤差項,為一 p×1 階向量。

結構模式的一般式如下:

B (3)

為內生潛伏變數,為一 m×1 階向量;B為 m×m 階的係數矩陣;為 m×n

階的 係數矩陣; 為誤差項,為一 m×1 階向量。

結構方程模式假設 與 、 與、 與 獨立,而 , 與 亦相互獨立。而

)()cov(),()cov(),()cov(),()cov( qqppmmnn ,則測量

變數的共變異數矩陣表達如下:

xx

xy

yx

yy A

AA

AA

x

yCov

)( , 1)( BIA (4)

在本研究中,結構模式包括 4 個外生潛伏變數( ):捷思、心理帳戶、避免

後悔與自我控制,2 個內生潛伏變數( ):處置效應與投資績效。測量模式包

括 19 個外生測量變數(x)與 7 個內生測量變數(y),而測量變數的量化資料由

問卷調查取得。

肆、實證結果與分析

在本節中,首先將整理分析問卷調查之結果,其次進行實證分析,並報告實

證結果,包括模式的配適度、信度與效度、因素負荷量與路徑係數等,並將

實證結果與投資人的行為意涵相互輝映。

中華管理評論國際學報‧第十五卷‧第二期 11

一、樣本結構分析

問卷執行期間為 2007 年 12 月至 2008 年 1 月,主要透過證券商協助,對散

戶投資人發出問卷,共發出 1350 份,經回收後取得 990 份,最後有效樣本

為 855 份,有效回收率為 63.33%。問卷調查之樣本結構如表 1 所示。在性別

方面,女性的受訪者約為男性的 2 倍,這或許與女性相對積極理財有關。在

年齡層方面,主要的受訪者集中於 26 歲以上至 40 歲以下,約占 52%,其次

是 41 歲以上至 55 歲以下,約占 37.9%,其餘年齡層之樣本占全體的比例較

少。目前台灣人理財風氣漸開,年輕上班族群投資股票者不少,因此這種樣

本分佈應具有可靠的代表性。在婚姻狀況方面,已婚的受測者占全體樣本之

比例超過半數,約占 62.2%。在教育程度方面,專科或大學學歷以上的受測

者占全體樣本的比例約為 72%,顯示本文受訪者具備足夠的知識可以表達自

我的判斷。就年收入方面,主要集中在 36 萬以上至 90 萬元以下,約占 56%。

進一步觀察主要的受測者的年齡 (26~40 歲) 與年收入 (36~90 萬元) 是一致

的,而台灣居民收入年均約在 50 萬元左右,這顯示本樣本具有一定的代表

性。

表 1:樣本結構表

項目 類別 人數 百分比

性別 男 286 33.5%

女 569 66.5%

年齡 25 歲以下 51 6.0%

26~40 歲 445 52.0%

41~55 歲 324 37.9%

56 歲以上 35 4.1%

婚姻 已婚 532 62.2%

未婚 313 36.6%

其他 10 1.1%

教育程度 國(初)中以下 14 1.7%

高中/職 225 26.3%

專科或大學 491 57.4%

研究所以上 125 14.6%

年收入 36 萬元以下 93 10.8%

36 萬~60 萬元 257 30.0%

60 萬~90 萬元 222 26.0%

90 萬~120 萬 144 16.9%

120 萬元以上 139 16.3%

中華管理評論國際學報‧第十五卷‧第二期 12

二、模式配適度

本研究主要係以 LISREL (Linear Structural Relationship) 進行驗證,並使用最

大概式估計法 (maximum likelihood procedure) 估計參數。整體性檢定是以配

適度指標判別假設模型與實際觀察資料之配適情形,若干指標被用來判斷模

式是否與資料契合狀況,其中最常被使用的指標是卡方統計量。由於卡方統

計量容易因大樣本而造成不顯著,換言之,當樣本越大,雖可提昇觀察資料

之穩定性,但卻易造成卡方值擴大造成不顯著,因此卡方值檢定須配合其它

配適度指標,以進行綜合評估為佳 (Joreskog & Sorbom, 1989)。結構方程模

式提供其他配適參考指標,包括絕對配適指標: ../2 fd 、GFI (goodness of fit

index)、RMSEA (root mean square residual error of approximation),增量配適

指標:AGFI (adjusted GFI)、NFI (normed fit index)、NNFI (non-normed fit

index)、RFI (Relative Fit Index)、CFI (comparative fit index)、IFI (incremental fit

index),精簡配適指標:PNFI (parsimony normed fit index)與、PGFI (parsimony

goodness of fit index) 與 Critical N (CN)。

首先,以所有題項進行模式驗證,由於初始結果配適度具有改善空間,透過

模型的精簡修飾,獲得最後的收斂模型 (Chang et al., 2004)。收斂模型的卡

方值為 161.15,自由度為 66,卡方統計量達到顯著。然而,卡方統計量達到

顯著,並不表示整體模式配適度不佳,由於樣本數多達 855,必須配合其他

指標判斷 (參考表 2)。首先,就絕對配適指標來看,實證結果顯示 ../2 fd 值

為 2.44,小於一般所建議的門檻值 3,RMSEA 為 0.041 遠小於一般建議的門

檻值 0.85,而 GFI 為 0.95 大於一般建議的門檻值 0.9。就增量配適指標來看,

AGFI、NFI、NNFI、RFI、CFI 與 IFI 等均大於一般建議的門檻值 0.9。最後,

精簡配適指標 PNFI 與 PGFI 大於一般建議的門檻值 0.5,而 Critical N 大於

200。因此,本研究所提議的概念性模型,所有的配適度指標皆符合一般的

配適標準,具有良好的配適度。

中華管理評論國際學報‧第十五卷‧第二期 13

表 2:整體模式配適度

配適度檢定 指標 統計量 門檻

絕對配適指標 ../2 fd

RMSEA

GFI

161.15/66=2.44

0.041

0.95

<3

<0.085

>0.9

增量配適指標

AGFI 0.91 >0.85~0.9

NFI 0.92 >0.85~0.9

NNFI 0.91 >0.85~0.9

RFI 0.89 >0.85~0.9

CFI 0.95 >0.85~0.9

IFI 0.93 >0.85~0.9

精簡配適指標

PGFI 0.59 >0.5

PNFI 0.67 >0.5

CN 222.29 >200

三、效度與信度

除整體模式配適度達至理想外,必須進一步討論模式的效度 (validity) 與信

度 (reliability)。測量模式的決定係數也稱為因素負荷量,說明潛伏變數與測

量變數關係;當各變數的因素負荷量之 t 值需達到顯著,表示各測量變數對

於其所衡量的構面具有一定的解釋度,即具有收斂效度 (Anderson &

Gerbing, 1988; Raines-Eudy, 2000)。根據表 3 所示,所有的測量變數的因素負

荷量均達顯著,顯示具有收斂效度。

透過結構信度 (Composite Reliability; CR) 與平均變異萃取量 (Average

Variance Extracted; AVE) 進行信度檢定。5 結構信度是用以瞭解潛伏變數的

組成信度,一般建議結構信度要大於 0.7;AVE 則用來計算各測量變數對其

所衡量的潛伏變數之平均解釋能力,通常以 0.5 為門檻 (Chang et al., 2004)。

模型驗證的結果亦顯示,各因素構面的結構信度均大於 0.7 以上,而平均變

異萃取量也均符合 0.5 之要求。另外,區別效度 (discriminant validity) 是用

以衡量任二個因素之差異,目的要確保因素構面之間確實可以區分;當任二

個因素的平均 AVE 大於其相關係數之平方時,即具有區別效度 (Al-Hawari et

al., 2005)。表 4 顯示右上半矩陣的任二個因素之平均 AVE 均大於左下半矩陣

的相關係數的平方,因此各因素間具有一定的區別效度。

5 )()/()( 22 測量變數的測量誤差標準化因素負荷量標準化因素負荷量CR

)/()(/)( 22 測量變項的測量誤差標準化因素負荷量標準化因素負荷量AVE

中華管理評論國際學報‧第十五卷‧第二期 14

表 3:效度與信度指標

構面 測量變數 負荷量 t 值 AVE CR

捷思

H4: 好公司的股票報酬率比較高 0.85 11.68 0.59 0.74

H5: 表現良好的公司未來報酬率比較高 0.87 6.58

心理

帳戶

M1: 借錢買股票 0.89 14.96 0.55 0.72

M2: 意外之財買股票 0.79 8.47

避免

後悔

R1: 後悔賺錢股票賣太早 0.68 15.26 0.63 0.84

R2: 後悔賠錢股票沒有早點賣 0.98 24.96

R3: 更後悔賠錢的股票沒有早點賣 0.70 14.92

自我

控制

S3: 在適當的價格設停損點 0.92 11.97 0.68 0.87

S4: 在適當的價格設停利點 0.79 8.64

S5: 執行停損策略 0.76 9.69

處置

效應

D3: 確實少賣賠錢的股票 0.87 -- 1 0.54 0.70

D4: 確實多賣賺錢的股票 0.75 8.70

投資

績效

P2: 帳上獲利 0.82 -- 0.71 0.83

P3: 帳上獲利加實現獲利 0.86 6.11

1:內定以內生潛伏變數的第一個測量變數為估計標準,故 t 值不存在。

表 4 相關係數與平均 AVE

H M R S D P

捷 思 (H) 0.57 1 0.61 0.64 0.57 0.65

心理帳戶 (M) 0.14 2 0.59 0.62 0.55 0.61

避免後悔 (R) 0.01 0.00 0.66 0.59 0.67

自我控制 (S) 0.02 0.00 0.04 0.61 0.70

處置效應 (D) 0.06 0.49 0.08 0.13 0.63

投資績效 (P) 0.00 0.02 0.00 0.01 0.06 1: 右上半矩陣為平均 AVE。 2: 左下半矩陣為相關係數的平方。

根據表 3、表 4 收斂效度與信度及區別效度等檢驗的結果,顯示每個構面所

保留下來的題項均能代表該構面。進一步觀察衡量每個構面的問卷題項及其

所代表的涵意如下:

捷思構面是由 H4 (我認為好公司的股票報酬率比較高) 與 H5 (我認為過去表

現良好的公司,它未來的股票報酬率會比較高) 所組成;顯示顯示好公司、

過去表現良好的公司會形成一種影響力,投資人容易依賴公司名聲決定是否

進行投資;換言之,投資人容易以最可能獲得的資訊、印象進行評價。心理

帳戶構面由 M1 (如果我是用借錢來買股票,當股票下跌時,我會繼續持有這

檔股票) 與 M2 (如果我是使用意外之財來買股票,當股票下跌時,我會出售

這檔股票) 所組成;顯示投資人依資金來源,區分為不同的心理帳戶,這也

隱含投資人以心理帳戶進行投資決策。避免後悔構面是由 S1 (我會後悔有賺

中華管理評論國際學報‧第十五卷‧第二期 15

錢的股票賣得太早)、S2 (我會後悔賠錢的股票沒有早一點賣) 與 S3 (比起後

悔有賺錢的股票賣得太早,我更後悔賠錢的股票沒有早一點賣) 所組成;顯

示投資人會後悔賺錢的股票賣得太早,賠錢的股票沒有早一點賣,支持 Fogel

& Berry (2006) 的研究,投資人之所以會賺錢的股票賣得太早,賠錢的股票

沒有早一點賣,這是肇因於投資人為避免未來後悔。

自我控制構面包括 S3 (我能在適當的價格設停利點)、S4 (我會執行停損的策

略) 與 S5 (我會執行停利的策略);顯示投資人會在適當的價格設停利點,並

執行停損、停利策略,隱含投資人普遍利用經驗法則,執行自我控制。處置

效應構面包括 D3 (與賺錢的股票相比,我確實不願意賣掉賠錢的股票) 與 D4

(與賠錢的股票相比,我確實賣了更多有賺錢的股票);顯示投資人普遍少賣

賠錢的股票與多賣賺錢的股票,即投資人承認自己有處置效應的現象。最

後,投資績效構面則顯示投資人會從帳上獲利、帳上獲利加實際獲利來考慮

其績效。

四、路徑關係

透過結構係數檢查因素構面間的路徑關係,如表 5 與圖 2 所示。由於捷思構

面主要由影響力捷思組成,投資人普遍認為好公司的股票報酬率比較高,好

公司的未來報酬率比較高。實證結果顯示捷思正向顯著影響投資績效,隱含

投資人購買好公司的股票,通常也為他們帶來較好的獲利。審視心理帳戶的

題項,發現投資人將借錢買股票與意外之財買股票視為二個不同帳戶,而心

理帳戶對處置效應具有正向顯著影響,隱含投資人將股票利得與股票損失視

為不同的帳戶,對於賺錢股票會想提早出售獲利,虧損股票則延遲認賠。

由於投資人普遍存在一種後悔的心態,假如明天股價下跌,投資人會後悔賺

錢股票沒有賣,假如明天股價上升,也會後悔賣掉賠錢股票。實證結果顯示

避免後悔正向顯著影響處置效應,隱含投資人為避免這種預期後悔而出現處

置效應現象。另外,實證結果亦顯示自我控制負向顯著影響處置效應,隱含

當長期的理性與短期的情緒產生衝突時,投資人會透過設立、執行停利點與

停損點,以達自我控制的目的。最後,處置效應負向顯著影響投資績效,顯

示賺錢股票賣的太早而虧損股票持有太久將拖累投資報酬。

整體而言,心理帳戶、避免後悔與自我控制顯著影響處置效應,其中心理帳

戶對處置效應的影響最大,而自我控制則可以緩和處置效應。進一步分析路

徑的直接、間接與總效果,顯示心理帳戶與避免後悔對投資績效的間接效果

分別為-0.25 與-0.05,二者對投資績效的總效果為-0.30。自我控制對投資績

中華管理評論國際學報‧第十五卷‧第二期 16

效的間接效果為 0.08,而捷思對投資績效的直接效果 0.18,二者對投資績效

的總效果為 0.26。因此,全體的心理因素對投資績效的總效果為-0.04,隱含

心理因素基本上是不利於投資績效。由於處置效應負向影響投資績效,投資

人應該善用自我控制機制,例如停利 (損) 點。

表 5:結構係數檢定表

路徑關係 係數 t 值 假說

捷 思→投資績效 0.18** 1 2.52 支持

心理帳戶→處置效應 0.72*** 8.08 支持

避免後悔→處置效應 0.14** 2.78 支持

自我控制→處置效應 -0.24*** -4.76 支持

處置效應→投資績效 -0.34*** -4.50 支持 1:**,***表示結構係數於顯著水準 5%, 1%呈現顯著。

伍、結論與策略意涵

一、結論

行為財務理論指出心理因素可能影響個人的投資決策,並造成處置效應的偏

誤,若干研究並指出處置效應與投資績效呈現負向關係。本研究參考過去的

文獻,提議一個概念性模式,特定化心理因素、處置效應與投資績效之因果

關係。量化資料來自問卷調查,並以結構方程模式進行估計。由於模型配適

度、信度、效度均超度門檻,顯示本研究所提議之模型是適當的。

研究結果顯示,心理帳戶、避免後悔與自我控制對處置效應的影響均獲得支

持。投資人將借錢買股票與意外之財買股票視為二個不同帳戶,對於賺錢股

票想提早出售獲利,對於虧損股票則延遲認賠;投資人會受到後悔情緒影

捷 思

心理帳戶

避免後悔

處置效應

自我控制

投資績效

0.72***

0.14**

-0.24***

-0.34***

0.18**

圖 2 心理因素、處置效應與投資績效關係

**,***: 表示結構係數於顯著水準 5%, 1%呈現顯著。

中華管理評論國際學報‧第十五卷‧第二期 17

響,為避免未來後悔,出現賺錢的股票賣的太早而虧損股票持有太久;但是,

透過停利 (損) 策略,投資人可以緩和處置效應。處置效應負向顯著影響投

資績效,隱含賺錢股票賣的太早而虧損股票持有太早將拖累投資人的獲利,

而捷思正向顯著影響投資績效,顯示投資人以直覺去選取好公司的股票,通

常也為他們帶來較好的獲利。整體而言,心理帳戶與避免後悔對投資績效的

總效果為-0.30,而自我控制與捷思對投資績效的總效果為 0.26,隱含受心理

因素影響下的投資決策,基本上會降低投資績效。

二、策略意涵

本研究的結果將有助於投資人的決策參考,而瞭解影響投資人的心理因素,

又有助於金融機構的商品設計與行銷。處置效應負向顯著影響投資績效,因

此投資人應該設法緩和處置效應。由於實證的結果顯示自我控制可以緩和處

置效應,投資人可以使用自我控制機制 (經驗法則、環境控制) 來降低處置

效應對投資績效的影響。Shefrin & Thaler (1981) 建議可以修正投資人選擇與

監督投資人的偏好,但是如果修正投資選擇或監督的成本太高時,簡單的限

制規則應該是最好的選擇,例如確實執行停利、停損策略,以緩和賺錢股票

賣的太早,虧損股票持有太久的債向。另外,實證的結果支持影響力捷思正

向影響投資績效,顯示投資知名好公司的股票或許是一不錯的選擇。這或許

是因為知名的好公司股票通常受三大法人的青睞,成交量相當大,因此流動

性高、價格風險相對低。

了解影響投資人的心理因素,將有助於金融機構進行行銷策略的制定。由於

心理帳戶會影響投資決策,根據 S 型價值函數在利得區域為凹函數,二個利

得帳戶分開後再加總的價值會相對較高 (Thaler, 1985)。因此,金融機構或許

應該推出組合性商品或多功能商品,提供潛在顧客選擇。例如單純的壽險可

能不容易銷售,因為它隱含死亡感覺;但是假如保險公司提供一個保險商

品,同時又具有死亡理賠與儲蓄功能,或許較容易獲得投資人的青睞。這是

因為投資人將壽險與儲蓄險放在不同的心理帳戶。另外,對投資人來說,自

我控制是一項緩和衝動情緒的重要機制,金融機構或許可以推出幫助投資人

執行停利、停損策略的金融商品。

中華管理評論國際學報‧第十五卷‧第二期 18

參考文獻

周芳儀 (2006),〈好公司是否為好股票?-以天下雜誌「標竿企業」進行研

究〉,國立臺灣大學財務金融研究所碩士論文。

Al-Hawari, M., Hartley, N., & Ward, T. (2005). Measuring banks’ automated

service quality: A confirmatory factor analysis approach. Marketing Bulletin, 16,

Article 1, 119.

Anderson, J. C., & Gerbing, D. W. (1988). Structural equation modeling in

practice: A review and recommended two stage approach. Psychological Bulletin,

103(3), 411423.

Anderson, J., & Smith, G. (2006). A great company can be a great investment.

Financial Analysis Journal, 62(4), 8693.

Anginer, D., Fisher, K. L., & Statman, M. (2008). Stocks of admired companies

and despised ones. Working paper, University of Michigan, Fisher Investments

and Santa Clara University.

Antunovich, P., Laster, D., & Mitnick, S. (2000). Are high-quality firms also

high-quality investments? Current Issues in Economics and Finance, 6 (1), 16.

Barber, B. M., Lee, Y-T., Liu, Y-J., & Odean, T. (2007). Is the aggregate investor

reluctant to realize losses? Evidence from Taiwan. European Financial

Management, 13 (3), 423447.

Barber, B. M., & Odean, T. (1999). The courage of misguided convictions.

Financial Analysis Journal, 55(6), 4155.

Barberis, N., Shleifer, A., & Vishny, R. (1998). A model of investor sentiment.

Journal of Financial Economics, 49(3), 307343.

Boyd, M. (2001). On ignorance, intuition, and investing: A bear market test of the

recognition heuristic. The Journal of Psychology and Financial Markets, 2(3),

150156.

Chapman, G. B., & Johnson, E. J. (2002). Incorporating the irrelevant: Anchors in

judgments of belief and value. In Gilovich, T., Griffin, D., & Kahneman, D.

中華管理評論國際學報‧第十五卷‧第二期 19

(Eds.), Heuristics and biases: The psychology of intuitive judgment (pp. 120-138).

Cambridge, UK: Cambridge University Press.

Chang, J. C-J., Torkzadeh, G., & Dhillon, G. (2004). Re-examining the

measurement models of success for internet commerce. Information Management,

41(5), 577584.

Chui, P. M. W. (2001). An experimental study of the disposition effect: Evidence

from Macau. The Journal of Psychology and Financial Markets, 2(4), 216222.

Connolly, T., & Zeelenberg, M. (2002). Regret in decision making. Current

Directions in Psychological Science, 11, 212216.

Constantinides, G. M. (1983). Capital market equilibrium with personal tax.

Econometrica, 51(3), 611638.

Dreman, D. N., & Lufkin, E. A. (2000). Investor overreaction: Evidence that its

basis is psychological. The Journal of Psychology and Financial Markets, 1(1),

6175.

Fogel, S. O. & Berry, T. (2006). The disposition effect and individual investor

decisions: The roles of regret and counterfactual alternatives. The Journal of

Behavioral Finance, 7(2), 107116.

Garvey, R., & Murphy, A. (2004). Are professional traders too slow to realize

their losses? Financial Analysts Journal, 60(4), 3543.

Harris, L. (1988). Predicting contemporary volume with historic volume at

differential price levels: Evidence supporting the disposition effect: Discussion.

Journal of Finance, 43(3), 698699.

Joreskog, K. G., & Sorbom, D. (1989). LISREL VII: User’s reference guide.

Mooresville, IN: Scientific Software, Inc.

Kahneman, D., & Frederick, S. (2002). Representativeness revisited: Attribute

substitution in intuitive judgment. In Gilovich, T., Griffin, D., & Kahneman, D.

(Eds.), Heuristics and biases: The psychology of intuitive judgment (pp. 49-81).

Cambridge, UK: Cambridge University Press.

中華管理評論國際學報‧第十五卷‧第二期 20

Kahneman, D., & Tversky, A. (1973). Availability: A heuristic for judging

frequency and probability. Cognitive Psychology, 5(2), 207232.

Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision

under risk. Econometrica, 47(2), 263292.

Kahneman, D., & Tversky, A. (1981). The framing of decisions and the

psychology of choice. Science, 211(4481), 453458.

Odean, T. (1998). Are investors reluctant to realize their losses? Journal of

Finance, 53(5), 17751798.

Raines-Eudy, R. (2000). Using structural equation modeling to test for differential

reliability and validity: An empirical demonstration. Structural Equation

Modeling, 7(1), 124141.

Ritov, I & Baron, J. (1995). Outcome knowledge, regret, and omission bias.

Organizational Behavior and Human Decision Processes, 64(2), 119127.

Schwarz, N., & Vaughn, L. A. (2002). The availability heuristic revisited: Ease of

recall and content of recall as distinct sources of information. In Gilovich, T.,

Griffin, D., & Kahneman, D. (Eds.), Heuristics and biases: The psychology of

intuitive judgment (pp. 103-119). Cambridge, UK: Cambridge University Press.

Shefrin, H. M., & Thaler, R. H. (1981). An economic theory of self-control.

Journal of Political Economy, 89 (2), 392407.

Shefrin, H., & Statman, M. (1985). The disposition to sell winners too early and

ride losers too long: Theory and evidence. Journal of Finance, 40(3), 777790.

Shefrin, H., & Statman, M. (2000). Behavioral portfolio theory. Journal of

Financial and Quantitative Analysis, 35(2), 127151.

Slovic, P., Finucane, M., Peters, E., & MacGregor, D. G. (2002). The affect

heuristic. In Gilovich, T., Griffin, D., & Kahneman, D. (Eds.), Heuristics and

biases: The psychology of intuitive judgment (pp. 397-420). Cambridge, UK:

Cambridge University Press.

Thaler, R. (1985). Mental Accounting and Consumer Choice. Marketing Science,

中華管理評論國際學報‧第十五卷‧第二期 21

4(3), 199214.

Tversky, A., Kahneman, D., & Slovic, P. (1982). Judgment under uncertainty:

Heuristics and biases. Cambridge, UK: Cambridge University Press.

Weber, M., & Camerer, C. F. (1998). The disposition effect in securities trading:

An experimental analysis. Journal of Economic Behavior and Organization,

33(2), 167184.

Wong, A. S., Carducci, B. J., & White, A. J. (2006). Asset disposition effect: The

impact of price patterns and selected personal characteristics. Journal of Asset

Management, 7, 291300.

附錄 1. 問卷調查

因素 題 項

捷思 H1: 我會優先考慮買入上次讓我賺錢的股票。

H2: 我不會考慮買入上次讓我賠錢的股票。

H3: 我會根據買進股票的價格,決定是否繼續持有或賣出股票。

H4: 我認為好公司的股票報酬率比較高。

H5: 我認為過去表現良好的公司,它未來的股票報酬率會比較高。

心理

帳戶

M1: 如果我是用借錢來買股票,當股票下跌時,我會繼續持有這檔股票。

M2: 如果我是使用意外之財來買股票,當股票下跌時,我會出售這檔股票。

M3: 假設 A 股票確定可獲利 24,000 元;B 股票有 1/4 機會可以賺 100,000

元,而且有 3/4 機會會一無所有。我會選擇 A 股票。

M4: 假設 C 股票確定會賠 75,000 元;D 股票有 3/4 機會會賠 100,000 元,

而且有 1/4 機會會沒有任何損失。我會選擇 D 股票。

避免

後悔

R1: 我會後悔有賺錢的股票賣得太早。

R2: 我會後悔賠錢的股票沒有早一點賣。

R3: 比起後悔有賺錢的股票賣得太早,我更後悔賠錢的股票沒有早一點賣。

R4: 我做了一個投資決策且擁有不錯的獲利,但是當我發現另外一個投資

決策將會帶給我更好的獲利時,我仍然會覺得它是一種失敗。

自我

控制

S1: 我認為投資股票應該要設停損點。

S2: 我認為投資股票應該要設停利點。

S3: 我能在適當的價格設停損點。

S4: 我能在適當的價格設停利點。

S5: 我會執行停損的策略。

S6: 我會執行停利的策略。

處置

效應

D1: 持有的股票上漲的時候,實際上我確實有賣股票來獲利了結。

D2: 持有的股票下跌的時候,實際上我確實有賣出股票認賠出場。

D3: 與賺錢的股票相比,我確實不願意賣掉賠錢的股票。

D4: 與賠錢的股票相比,我確實賣了更多有賺錢的股票。

中華管理評論國際學報‧第十五卷‧第二期 22

投資

績效

P1: 過去半年的投資結果,我賣出股票的實際獲利為 A. -10%以上 B.

-10%~0% C. 不賺不賠 D. 0~10% E. 10%以上

P2: 過去半年的投資結果,我未賣股票的帳面獲利為 A. -10%以上 B.

-10%~0% C. 不賺不賠 D. 0~10% E. 10%以上

P3: 過去半年的投資結果,我已賣出加上未賣股票得整體獲利為 A. -10%

以上 B. -10%~0% C. 不賺不賠 D. 0~10% E. 10%以上