2006 年 5 月 23 日 演讲者 高级研究员 杉浦秀德

19

复复 · 复复复复复复 复2复 《复复复复复复复复复复复复》 2006 复 5 复 23 复 演演演 演演演演演 演演演演 复复复复复复复复复复 复复复复复

description

复旦 · 瑞穗证券讲座 第 2 回 《 日本资本市场的现状和未来 》. 2006 年 5 月 23 日 演讲者 高级研究员 杉浦秀德. 瑞穗证券股份有限公司 经营调查室. < 海外 >. 资产. 海外 ( 316 ). ( 本国对外债务 ). 各类融资行为部门的金融资产和负债余额( 2005 年 12 月底、万亿日元). < 国内非金融部门 >. < 金融中介机构 ( 中央银行除外 )>. < 国内非金融部门 >. 负债. 资产(资产运用). 负债(资金筹集). 资产. 家庭收支( 38 7 ) ( 包括自营业者 ). - PowerPoint PPT Presentation

Transcript of 2006 年 5 月 23 日 演讲者 高级研究员 杉浦秀德

复旦 ·瑞穗证券讲座第 2 回

《日本资本市场的现状和未来》

2006 年 5 月 23 日演讲者 高级研究员 杉浦秀德

瑞穗证券股份有限公司经营调查室

‹#›

各类融资行为部门的金融资产和负债余额( 2005 年 12 月底、万亿日元)

< 国内非金融部门 >< 国内非金融部门 >

< 海外 >< 海外 >

( 本国对外债务 )

海外 ( 316 )

资产资产

< 金融中介机构 ( 中央银行除外 )>< 金融中介机构 ( 中央银行除外 )>

资产资产 负债负债

存款操作机构(银行等、邮政储蓄、联合运用信托)

贷款 * 430

财政融资存款 87委托保管金

证券 511

存款 * 970( 其中邮政储蓄占 210 )

证券 182

保险退休养老基金

证券308

保险 / 退休养老金储备资产 391

其它金融中介机构投资信托、非银行、政府金融机构、证券、单独运用信托

贷款598

证券172

资金委托保管金 182

借款 263

证券 381

负债(资金筹集)负债(资金筹集)

家庭收支 ( 387 )( 包括自营业者 )

借款 326

非金融法人 ( 1,405 )( 包括自营业者 )

借款 408

贷款 *473

一般政府 ( 910 )(中央政府、地方公共团体、社会保

障基金)

证券 728

( 其中股份 465 )

借款 186

证券 699

资产(资产运用)资产(资产运用)

家庭收支 ( 1,509 )( 包括自营业者 )

存款 738

( 其中邮政储蓄占 203 )

< 国内非金融部门 >< 国内非金融部门 >

证券 264

保险 / 退休养老金 391

储备资产

非金融法人 ( 806 )(民营、公有)

存款 171

证券 236

一般政府 ( 509 )( 中央政府、地方公共团体、社会保

障基金 )

财务融资 91资金委托保管金

证券 195

< 海外 >< 海外 >

( 本国对外债权 )

海外 ( 476 )

负债负债

1

( 资料来源 ) :日银《资金循环统计》

‹#›

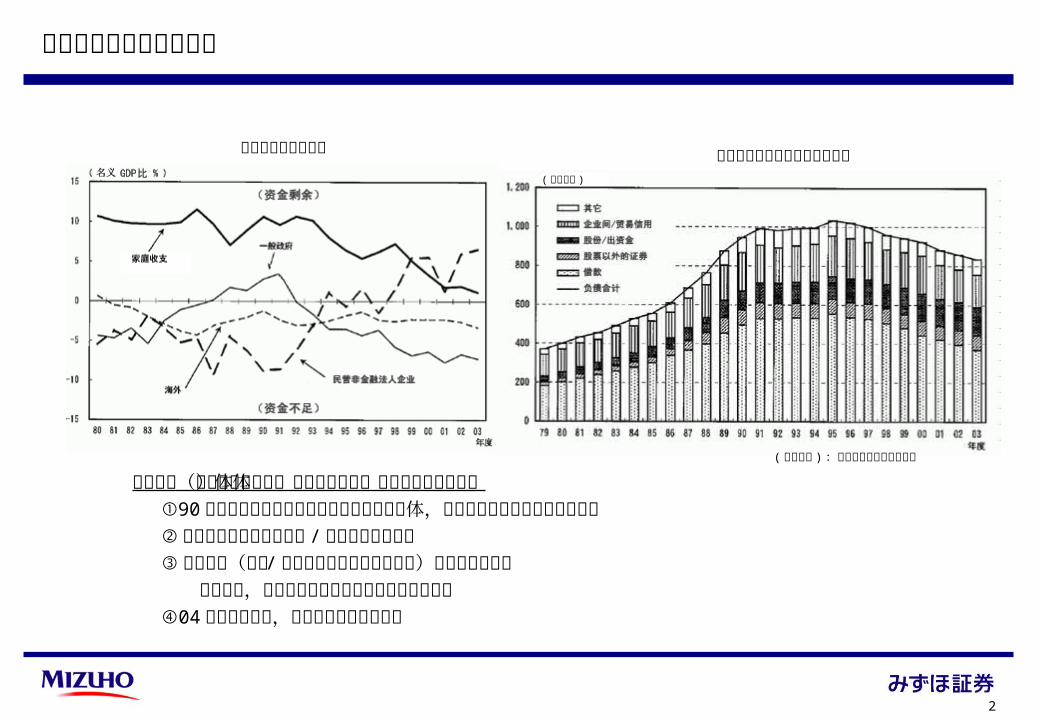

各类部门的资金不足 民营非金融部门的负债余额变化

各类融资行为部门的变化

企业部门(民营非金融部门)从资金不足主体转变为资金剩余主体①90 年代以后的企业部门逐渐变为资金剩余主体,家庭收支的资金剩余呈缩小趋势② 企业部门的余额负债总额 / 借款余额逐渐减少③ 直接金融(股份 / 出资金以及股份以外的证券)的余额逐渐增加 其结果是,在直接金融所筹集的资金所占比例上升④04 年度恢复景气,负债余额逐渐停止下降

2

( 万亿日元 )

( 资料来源 ) :日本银行调查统计局资料

‹#›

何谓资本市场

定义:是指国有 / 公共机构、企业法人通过直接金融进行长期筹集资金的市场。狭义上说和证券市场同义

• [ 一级市场( Primary Market ) ] : 新发行的证券首次向投资者公开销售的交易 ( =[ 发行市场 ] )→对发行者来说就是筹集资金( Finance )的场所

• [ 二级市场( Secondary Market ) ] : 已发行的证券从持有人到其它投资者的转卖交易( =[ 流通市场 ] )

定义:是指国有 / 公共机构、企业法人通过直接金融进行长期筹集资金的市场。狭义上说和证券市场同义

• [ 一级市场( Primary Market ) ] : 新发行的证券首次向投资者公开销售的交易 ( =[ 发行市场 ] )→对发行者来说就是筹集资金( Finance )的场所

• [ 二级市场( Secondary Market ) ] : 已发行的证券从持有人到其它投资者的转卖交易( =[ 流通市场 ] )

发行体 :• 政府 (= 国债 ) 、地方公共团体(地方债)• 政府机构( = 财政投资机构债)• 金融机构( = 金融债以外)• 企业法人• 国际机构 / 外国政府 / 海外企业 (= 武士债以外 )

投资者:• 国内投资者( = 面向大宗)• 国内个人 / 小规模法人( = 面向零售)• 海外投资者

— 欧洲市场— 瑞士市场— 亚洲市场等

募集销售:• 公募(一般募集)……制作招股说明书• 私募

— 限定具备资格的投资者— 人数较少的私募…… 对象在 50 名以下

证券种类:• 负债金融( Debt ) = 负债型证券 ( 普通公司债 )

— 担保 / 保证 / 优先 ·次级— 固定付息 /浮动付息 / 结构债— 长期债 / 中短期债 /商业票据

• 股本融资( Equity ) = 自持资本有关证券— 普通股份 / 股份种类 /子公司联动分红股— 新股预约权(股票期权 / 权证)— 新股预约权公司债 ( 权证债 )— 可转债新股预约权公司债 (可转换公司债 )

3

‹#›

公开企业的股本融资

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

97 98 99 00 01 02 03 04 05 06

(年度)

(

亿日元

)

国内公募 CB国内 海外公募 CB海外

资本市场的全球化(一级市场)

条件决定日 牌铭 主承销商 发行额度 备注2004 年 2 月 新生银行 日兴 / 野村 /MS 2,501 IPO2004 年 3 月 JR 西日本 日兴 /UBS 2,607 PO2004 年 3 月 日本航空系统 UBS 1,000 CB

2004 年 5 月 NEC 电子( NEC Electronics ) 大和 SMBC/MS 1,100 CB

2004 年 5 月 JFE Holdings MS 1,000 CB

2004 年 6 月 日本烟草产业 大和 SMBC/ 美林 2,439 PO

2004 年 6 月 东芝 野村 / 瑞穗 1,500 CB2004 年 7 月 Aecn 野村 /GS 1,053 PO2004 年 7 月 住友商事 大和 SMBC 1,039 PO2004 年 10 月 电源开发 野村 /UBS 3,748 IPO2005 年 1 月 新生银行 日兴 / 野村 /MS 3,052 PO2005 年 7 月 JR 东海 野村 /UBS 2,607 PO2005 年 10 月 瑞穗 FG 瑞穗 / 日兴 5,316 PO2005 年 12 月 日兴证券 (Nikko Cordial) 日兴 / 瑞穗 1,026 PO2006 年 1 月 三井住友 FG 大和 SMBC/GS 6,072 PO2006 年 1 月 三井物产 野村 2,135 PO2006 年 2 月 乐天 大和 SMBC 1,000 PO2006 年 3 月 富士胶卷 野村 2,000 CB

日本企业的股本融资• 03 年下半年,股市恢复后股本融资活跃起来• 公募出售等大型全球出售方面,海外机构投资者的庞大联络网造就了外资证券公司的强大影响力。海外 CB (主要是伦敦、瑞士)的情况也一样• 近年来海外 IR普及化,与发展战略等相关的投资者间的交流得到改善

大型股本融资

资料来源: 日本证券业协会(不包括出售)

4

(亿日元)

(Mar.)

‹#›

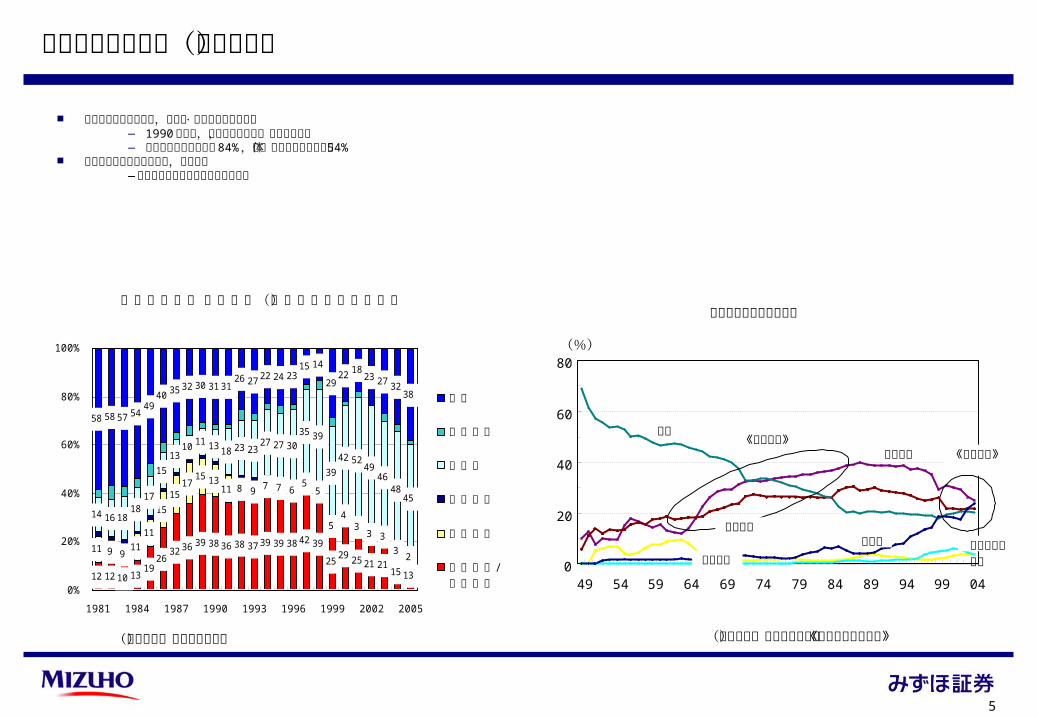

资本市场的全球化(二级市场)

各类投资部门成交额中,外国人 ·个人的比率明显上升— 1990 年以后,外国人比率上升,现占五成左右— 个人成交额比前年增加 84% ,总体上看委托成交额增幅54%

外国人的持有比率持续上升,超过二成—金融机构及企业法人的互持逐步解除

(资料来源)东京证券交易所 (资料来源)东京证券交易所《股票分布状况调查》

5

各类投资部门的持股比率

0

20

40

60

80

49 54 59 64 69 74 79 84 89 94 99 04

(%)

个人

投资信托退休养老金信托

金融机构

企业法人外国人

《互持进展》《解除互持》

各类投资部门 买卖份额(日本三大证券交易所)

12 1210 1319

263236 39 3836 38 3739 39 3842 39

2529 2521 21

1513

11 9 911

11

15

1517

15 1311 8 9 7 7 6

55

54

33 3

32

14 161818

17

15

1310 11 1318 23 23

27 27 30

35 39

39

42 5249

4648

45

58 5857 5449

40 3532 30 313126 2722 24 23

15 14

2922 18

23 27 3238

0%

20%

40%

60%

80%

100%

1981 1984 1987 1990 1993 1996 1999 2002 2005

个人

证券公司

外国人

其他法人

企业法人

/金融机构投资信托

‹#›

市场动向和融资

股票和利率市场动向将对企业融资行为产生较大的影响

①1997 年初— 1998 年底(金融动荡)1996 年 2月政府宣布经济恢复景气, 1997 年 4 月消费税提高, 1997 年 11 月,三大金融公司破产,金融动荡 =〉借款中心的筹措、 CB租换需求增加②1999 年初— 2000 年 2 月(进行金融改革、 IT革命) 1998 年 6 月、 10 月、 1999 年 2 月分别导入了金融系统改革法、金融重组法、日银零利率政策,波及美国IT革命=〉新兴市场的 IPO活跃化

③2000 年 2 月— 2003 年 4 月(通货紧缩危机) 2000年 2 月 IT相关股票小泡沫经济崩溃

2000 年 7 月解除零利率政策、 2001 年 3 月再次导入

=〉由于通货紧缩导致实际利率上升,有息负债削减

④2003 年 4 月以后(景气一落千丈) 2002 年 11 月日银买入 3 万亿日元股, 2003 年 4 月 RESONA 集团救济

企业收益恢复背景下的股票市场跌破最低大关

2006 年 3 月日银解除放松银根的政策

=〉对长期资金的租换需求,股本融资也维持着高水准

①②

③ ④

6

(资料来源) Bloomberg

‹#›

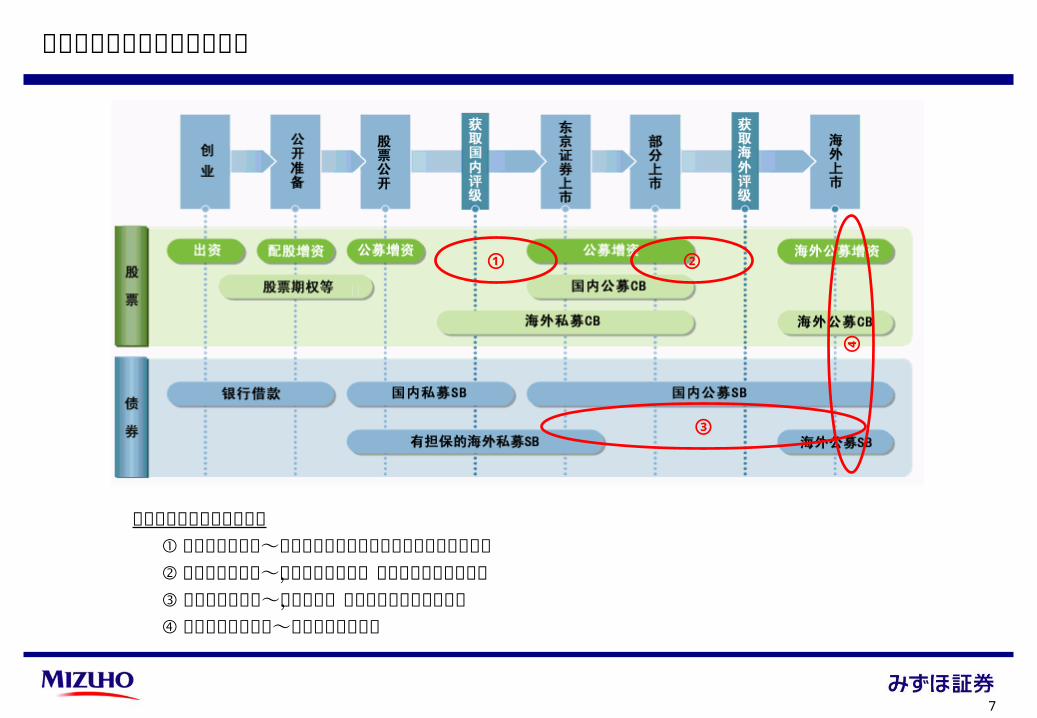

企业的成长过程和融资的关系

① ②

不同于以往资本政策的变化①从多种公开企业~新兴市场的成形以及主承销证券公司的扩大② 非公开化的选择~公开意义的考察,未上市股权投资的存在③ 债券融资的重审~景气恢复,投资者对资本效率的要求④海外市场的普及化~海外投资者的渗透

③

④

7

‹#›

最近资本市场上的焦点

企业价值提升的最新动向• 出现善于雄辩的股东及时有发生敌意收购案件

— 活力门 - 富士电视台( 2005 年 1 月)、乐天 -TBS ( 2005 年 10 月)间的收购交涉成为话题 话题

• 未上市股权投资 (PE) 基金活跃— 在企业重组、企业价值提升中扮演重要角色的 WORLD 等公司非公开化( 2005 年 8 月)的趋势也起到了推

动作用— 村上基金等日本国内基金也呈现活跃趋势

法制健全和信息公开的彻底• 针对敌意收购的手法、有效性的讨论开始活跃,反收购对策普及化• (怀疑)不适当的信息公开和决算报告有弄虚作假的行为

— 西武铁道 -有价证券报告书的虚假记述( 2004 年 10 月)— 嘉纳宝 - 怀疑与子公司有不妥的纤维交易 (2005 年某月)— 活力门 - 利用基金而产生的虚增利润( 2006 年 1 月)

市场恢复和个人投资者的加入而产生交易激增的对策• 通过交易所和证券公司进行软硬两面强化

— 东京证券交易所系统故障和售购时间的缩短— 证券公司的交易体制不完善而产生的问题

8

‹#›

M&A 市场的全球化

公开时间 被收购方企业 行业 收购方企业 国名 取得额度 ( 亿美元 )

(OUT-IN) 2000 年 12 月 日本电信 通信 日本沃达丰 /Vodafone 英国 736.92001 年 10 月 日产汽车 汽车 雷诺 (Renault) 法国 130.32001 年 12 月 中外制药 医药 罗氏 (Roche) 瑞士 57.0 2002 年 3 月 西友 零售 沃尔玛 (Wal-Mart Stores) 美国 7.6

2002 年 4 月 北陆制药 医药 雅培 (Abbott Laboratories) 美国 8.7

2003 年 4 月 青空银行 金融 Cerberus 美国 NA

2003 年 6 月 GE 爱迪生生命保险(GEEdisonLife) 保险 AIG 美国 NA

2004 年 6 月 DDI Pocket 通信 凯雷集团 /Carlyle 、京瓷 美国 NA2006 年 1 月 三洋电机 电机 高盛 (Gold-man Sachs) 美国 11.0 (IN-OUT) (亿日元)

2004 年 5 月日本电信( 瑞普伍德 Ripplewood Holdings)

通信 Soft bank(SoftBank) 日本 3,400

2004 年 9 月 米高梅 (MGM) 影业 索尼( Sony ) 日本 5,420

2006 年 1 月 西屋电气(Westing house)

原子能发电 东芝 日本 6,210

2006 年 2 月 皮尔金顿 (Pilkington) 玻璃业 日本板硝子 日本 6,160

2006 年 3 月 沃达丰 /Vodafone(日本法人) 通信 Soft bank(SoftBank) 日本 17,500

在经济全球化的背景下,跨境并购已日渐成熟• 日本的收购目的主要是扩大销路、设置生产据点等;• 海外的收购目的主要是投资基金相关、企业重组(利用基金收购)及确保日本市场的销路等

最近,作为成长战略的一环,通过日本企业进行大型收购的现象陆续出现

跨境M&A案例

(资料来源) Marr

9

日本企业相关并购( M&A )变化

115,120121,462

48,49277,088

68,85468,70232,30018,096

58,114

1,676

925

305

333525

806867

1,262

866

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1997 1998 1999 2000 2001 2002 2003 2004 2005

(亿日元)

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

(件)

金额件数

‹#›

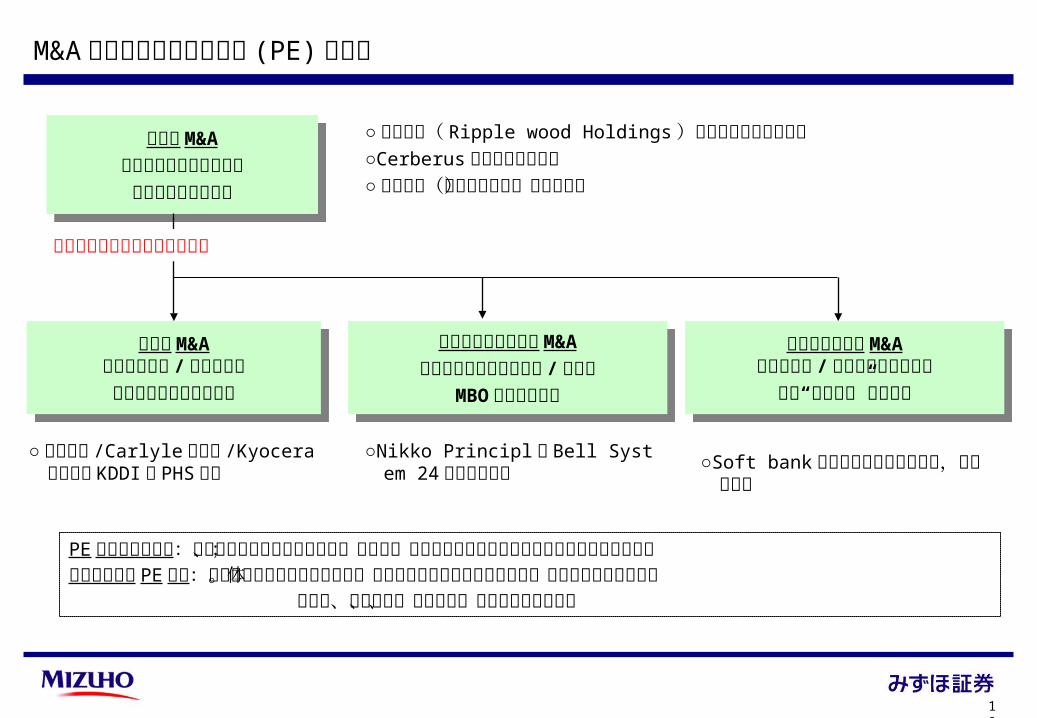

重组型 M&A对企业的重整将从经营和资金两方面进行支援

重组型 M&A对企业的重整将从经营和资金两方面进行支援

战略性M&A企业价值提升 /强化竞争力与企业公司共同出资创业

战略性M&A企业价值提升 /强化竞争力与企业公司共同出资创业

对抗敌意收购的M&A维持经营权 /确保企业改革的时间作为“白衣骑士”予以支援

对抗敌意收购的M&A维持经营权 /确保企业改革的时间作为“白衣骑士”予以支援

伴随股票非公开化的 M&A目标指向经营自由度提升 /再上市

MBO的形式普遍化

伴随股票非公开化的 M&A目标指向经营自由度提升 /再上市

MBO的形式普遍化

○瑞普伍德( Ripple wood Holdings )收购日本长期信用银行○Cerberus 收购日本青空银行○重组机构(官制重组基金)收购嘉纳宝

○凯雷集团 /Carlyle 和京瓷 /Kyocera 共同收购 KDDI 的 PHS部门

○Soft bank 投资公司支援富士电视台,对抗活力门

○Nikko Principl向 Bell System 24株式会社出资

M&A 和未上市股权投资基金 (PE) 的作用

景气恢复和投资基金的参与增加

PE活动活跃的背景:海外投资者向日本的投资积极、多样化;国内机构投资者对代替投资的认识有了肯定的转变今后所期待的 PE作用:从重组型向企业支援型的转变。与充分利用自身资金力量和网络体系的企业型公司进行适 当合作、通过行业、案例规模、手法确立所擅长领域

10

‹#›

证券市场制度动向

公司法 : 完善一系列商法修订 ,规定公司的状态 金融产品交易法:整顿支持 [ 从储蓄到投资 ] 的法律基础~确保资本市场机制以及保护投资者

2005 年 2006 年 2007 年 2008 年

2006 年底~ 2007 年上半年(预计)实施金融产品交易法

2007/4邮政公社实行民营化

2006/12国际决算银行( BIS )新规定

2005/04取消存款全额保护 /Payoff

2004/12实施信托业法

2006 年 5 月(预计)实施新公司法

2005/03公布金融改革程序

公布(程序表)

2005/10邮局实行投信销售

2004/12施行证券交易修改法(证券中介业、罚款征费制度)

2005/01活力门取得富士 TV 的股份

2005/01强制搜查活力门

2005/8WORLD宣布其非公开化

2006/02收购 Soft bank 、日本沃达丰 /Vodafone

2005/10乐天取得TBS 的股份

11

‹#›

公司法要点

目的:全面完善 1997 年以后实施的企业重组、组织化等相关的一系列商法修订

要点内容:

① 废除有限公司制度,统一成股份有限公司② 随着公司章程制定不断自主化,企业活动形态及运营灵活化

利润分配的董事决议事项化、余款分配手续自由化等等③特别是股份转制约公司的机构计划灵活化、企业重组行为的可选项目弹性化和机动化

随着等价灵活化、母公司股份取得规定的放宽,“三角合并”、“现金合并”( Cash out merge )成为了可能

④ 内部统一管理系统构建相关事项的决定和公开针对大型公司内部统一管理系统构建的基本方针实行董事会决议义务化

⑤ 合并公司(日本式 LLC )的创设

成员课税( Pass through税制)如能被认可,有限责任、法制主体性、内部规章的灵活性的特征将期待活用于合并公司、 VB 、投资基金

12

‹#›

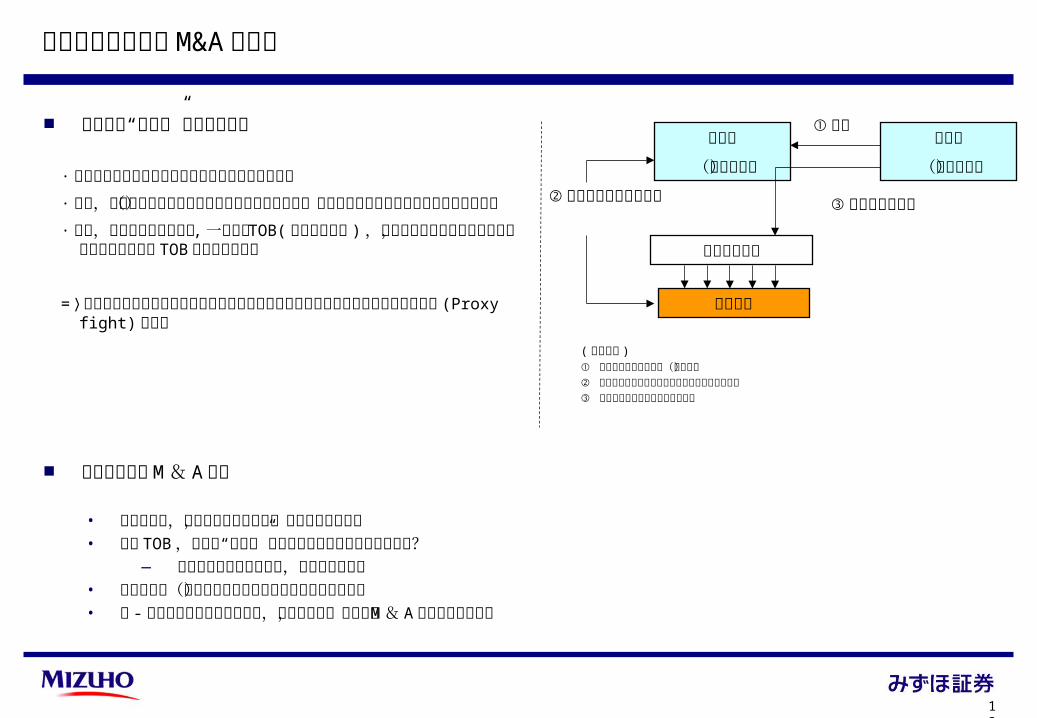

制定公司法及其对 M&A 的影响

国外公司“敌意性”收购的可能性

• 等价灵活化,三角合并将成为可能,企业重组更易进行• 对于 TOB ,等价的“灵活性”在实际运用上能有多大的容许范围?

— 将等价作为外国企业股份,有可能提高难度• 税制的问题(获取时是否要进行转让利润课税还未决定)• 内 -外案例在税制上没什么制约,对日本来说,在海外的 M& A 的便利性有所提高

对方公司

母公司

(外国企业)

子公司

(日本法人)

③母公司交付股权

对方公司股东

·与外国企业的直接合并及股权交换的方式还有待观望·相反,通过所谓的三角合并收购日本企业将成为可能(但是该

计划需以当事人间达成协议为前提)·另外,把股份作为收购等价 ,一旦实行 TOB( 公开收购股票 ) ,取得时将被作为转让利润课税,将股份作为等价的 TOB 方式难以使用。

=〉公司法实施后对外资敌意性收购的过度反应无需太大。今后将有可能发生委托书之争 (Proxy fight) 等等。

制定公司法和 M& A要点

①设立

② 股权交换或是合并协议

( 三角合并 )① 外国企业设立日本法人(子公司)② 对方公司和子公司间的股权交换或就合并达成协议③ 将母公司股权交付给对方公司股东

13

‹#›

金融产品交易法的概要

• 目的— 目前无意保护投资者的新型产品屡见不鲜,尤其早已渗透到个人投资者中,针对这一现象,重新定义“有价证券”

的概念,规定范围由“有价证券”扩大至“投资产品及投资服务”,力图彻底保护投资者。

存款、保险 有价证券、外汇交易、投资信托、证券化产品、产品基金・・・

金融产品交易法

金融服务法(将来)

• 基本思想— 对应资产形成需求的多样化(纵向行业法律的界限)— 保护对现行行业法无法涵盖的新型投资产品进行投资的投资者— 配合彻底改编的公司法及信托法,有需重新整理“有价证券”的概念

证券交易

法银行法 保险业法

现行的金融法制

本次的修订

银行法 保险业法

金融期货交易法 民法

匿名组合

抵押证券

行业规制

法和产品

基金法

利率/外

汇掉期交

易

14

‹#›

金融产品交易法的概要

主要论点

• 投资服务及投资服务行业的定义及范围— 如何定义投资服务

– 涵盖定义与个别列举的想法– 如何对待目前非属行业法投资者保护范畴之内的金融产品(各种法人、投资者组合、衍生产品交易、医疗机构债等)以及属于其他行业范畴的金融产品

– 如何定义投资服务行业的类型及范围• 规定范畴

— 如何区分整理投资服务业的行业种类与参加规定的关系— 公开的方式、专业和业余的区别

今后日程

• 2005 年 12 月 金融审议会发表解决方案的基本构想(报告书)• 2006 年 3月 金融产品交易法由内阁会议决定并提交国会• 预计在 2007 年春实施

15

‹#›

资本市场将前往何方?

无法抗拒的潮流• 向直接金融转变• 全球化

• 企业经营形态的壁垒的弹性化• 金融产品的多样化

今后须注意的事项• 法律制度的设立• 确保市场信赖性和有效性• 企业资金不足背景下的体系变化• 维护参与者的高度参与意识

16

‹#›

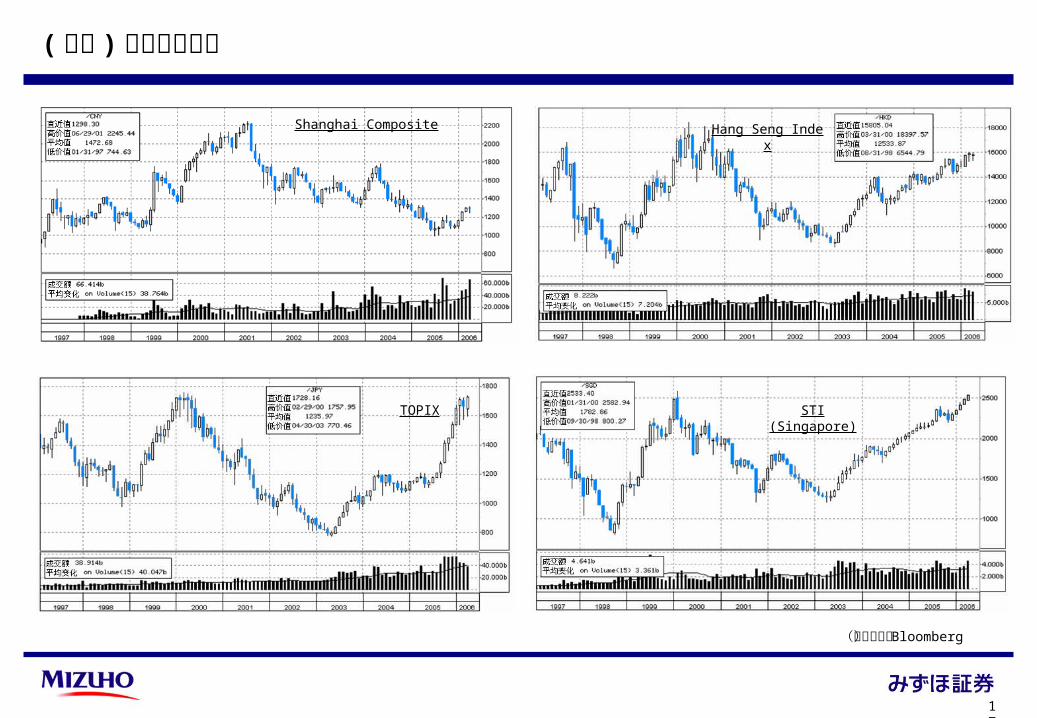

( 参考 ) 亚洲股价指数

17

(资料来源) Bloomberg

Shanghai Composite

TOPIX

Hang Seng Index

STI (Singapore)

‹#›

亚洲股市考察

18

NameMarket

CapUSD M

1 China PetroChina Co Ltd 130,1002 China China Mobile Hong Kong Ltd 73,4753 Korea Samsung Electronics Co Ltd 70,3394 Taiwan Taiwan Semiconductor Manufacuturing Corp 42,5505 Hong Kong Hutchison Whampoa Ltd 38,5416 China China Petroleum & Chemical Corp 36,4097 India Oil & Natural Gas Corp Ltd 33,6928 China China Telecom Corp Ltd 29,1609 Singapore Singapore Telecommunications Ltd 27,36510 Hong Kong Hang Seng Bank Ltd 26,07811 China China National Offshore Oil Corp 24,56612 Hong Kong Sun Hung Kai Properties Ltd 23,71413 Hong Kong Cheung Kong Holdings Ltd 22,57714 India Reliance Industries Ltd 20,63315 Hong Kong BOC Hong Kong Holdings Ltd 20,00016 Korea Korea Electric Power Corp 19,63417 Taiwan Chunghwa Telecom Co Ltd 19,59118 China China Life Insurance Co Ltd 18,25419 Taiwan Formosa Petrochemical Corp 17,28820 Taiwan Cathay Financial Holding Co Ltd 17,10121 Taiwan Hon Hai Precision Industry 16,81222 Korea POSCO 15,38123 Korea Kookmin Bank 15,29924 Korea LG.Philips LCD Co Ltd 15,12625 India Tata Consultancy Services Ltd 14,937

Country NameMarket

CapUSD M

1 Japan Toyota Motor Corp 130,5042 Japan NTT DoCoMo Inc 72,7283 Japan Mitsubishi Tokyo Financial Group Inc 56,0824 Japan Mizuho Financial Group Inc 54,8735 Japan Sumitomo Mitsui Financial Group Inc 48,9546 Japan Canon Inc 47,2317 Japan Honda Motor Co Ltd 46,2448 Japan Nissan Motor Co Ltd 45,2009 Japan Takeda Pharmaceutical Co Ltd 44,53710 Japan Nippon Telegraph & Telephone Corp 41,15111 Japan Matsushita Electric Industrial Co Ltd 37,59412 Japan Sony Corp 34,68813 Japan Tokyo Electric Power Co Inc/The 32,58414 Japan Yahoo! Japan Corp 32,04015 Japan UFJ Holdings Inc 27,18516 Japan Nomura Holdings Inc 23,75517 Japan Millea Holdings Inc 23,43218 Japan Seven-Eleven Japan Co Ltd 23,07919 Japan Mitsubishi Corp 21,52420 Japan East Japan Railway Co 20,76221 Japan Hitachi Ltd 20,67222 Japan Denso Corp 20,32723 Japan KDDI Corp 19,81124 Japan Astellas Pharma Inc 19,73025 Japan Kansai Electric Power Co Inc/The 19,549

Country

ASIA TOP25 :与日本大企业的比较