140516 Synthèse Étude sur le recyclage des plastiques … · - Analyse de la qualité de l’air...

69

Étude sur le recyclage des plastiques en France et en Europe Synthèse mars 2014

Transcript of 140516 Synthèse Étude sur le recyclage des plastiques … · - Analyse de la qualité de l’air...

Étude sur le recyclage des plastiques en France et en EuropeSynthèse

mars 2014

La présente synthèse a été établie dans le cadre de l’expérimentation du tri et du recyclage des emballages ménagers en plastique autresque bouteilles et flacons qui s’est déroulée en 2012 et 2013.

Elle fait partie d’un ensemble de documents réalisés dans le cadre de cette expérimentation :

- Synthèse de l’expérimentation du tri et du recyclage des emballages ménagers en plastique autres que bouteilles et flacons :

o Rapport 1 : Résultats, enseignements, recommandations. PwC mars 2014 (*),

o Rapport 2 : Projet de développement du recyclage des emballages ménagers en plastique. PwC mai 2014

- Bilan environnemental du projet d’extension des consignes de tri à l’ensemble des emballages ménagers plastiques. Bleu Safran mai2014(*)

- Étude sur le recyclage des plastiques en France et en Europe. Deloitte mars 2014

- Baromètre de suivi des pratiques de tri dans le cadre de l’expérimentation plastiques. CSA

- Analyse de la qualité de l’air en centre de tri de déchets. Etude de l’effet de l’extension des consignes de tri des emballagesplastiques APAVE (*)

- Synthèse de l’étude ergonomique dans les centres de tri des déchets d’emballages ménagers. Diagnostic des effets sur le travail desopérateurs de tri de l’extension des consignes de tri des produits plastiques. INRS mars 2014

- Point à date des appels à projets liés au recyclage des emballages plastiques autres que bouteilles et flacons. Eco-Emballages juillet2012 (*)

- Amélioration de la recyclabilité des emballages en plastique autres que bouteilles et flacons : Premiers enseignements de l’appel àprojets. Eco-Emballages/Adelphe octobre 2013

Les premiers documents ont déjà été diffusés et la totalité des documents sera disponible à la fin du mois de juin 2014.

(*) Travaux réalisés avec l’appui technique et financier de l’Ademe

© 2014 Deloitte et BIO by Deloitte

Sommaire

• Préambule

• Diagnostic de l’existant

‒ Rappel de la situation française

‒ Rappel de la situation allemande

‒ Bilan du focus sur les films

• Éléments économiques

‒ Rappel des éléments sur les prix

‒ Rappel des éléments sur les modèles économiques

‒ Éléments économiques issus du focus sur les films

• Extension des consignes de tri

‒ Les problématiques de l’extension

‒ Nos préconisations

‒ Spécificités liées aux films

• Annexes

3 Étude sur le recyclage des plastiques en France et en Europe

© 2014 Deloitte et BIO by Deloitte

Préambule

4 Étude sur le recyclage des plastiques en France et en Europe

© 2014 Deloitte et BIO by Deloitte

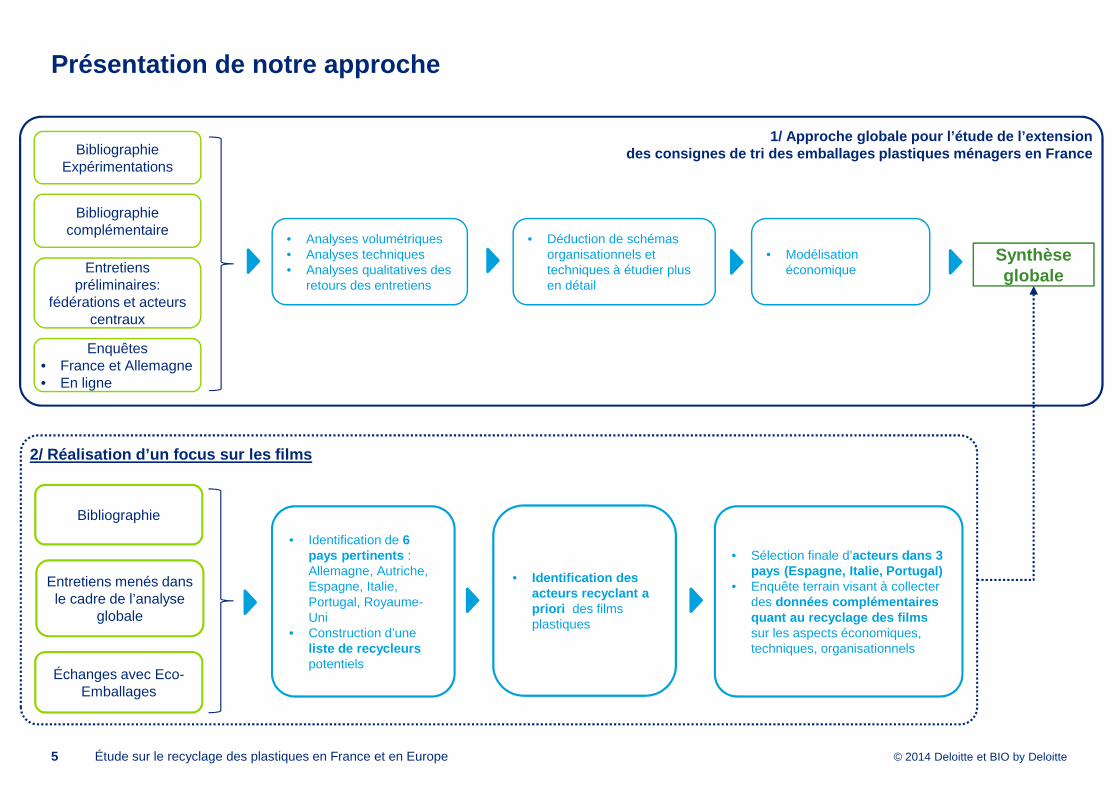

Présentation de notre approche

Étude sur le recyclage des plastiques en France et en Europe

Bibliographie Expérimentations

Bibliographie complémentaire

Entretiens préliminaires:

fédérations et acteurs centraux

Enquêtes• France et Allemagne• En ligne

Synthèseglobale

• Analyses volumétriques• Analyses techniques• Analyses qualitatives des

retours des entretiens

• Déduction de schémas organisationnels et techniques à étudier plus en détail

• Modélisation économique

1/ Approche globale pour l’étude de l’extension des consignes de tri des emballages plastiques ména gers en France

2/ Réalisation d’un focus sur les films

Bibliographie

Échanges avec Eco-Emballages

Entretiens menés dans le cadre de l’analyse

globale

• Identification de 6 pays pertinents : Allemagne, Autriche, Espagne, Italie, Portugal, Royaume-Uni

• Construction d’une liste de recycleurspotentiels

• Identification des acteurs recyclant a priori des films plastiques

• Sélection finale d’acteurs dans 3 pays (Espagne, Italie, Portugal)

• Enquête terrain visant à collecter des données complémentaires quant au recyclage des films sur les aspects économiques, techniques, organisationnels

5

© 2014 Deloitte et BIO by Deloitte

Principales limites méthodologiques

6 Étude sur le recyclage des plastiques en France et en Europe

Pour l’analyse globale :

• Pas de prise en compte d’hypothèses d’éco-conception

• Hypothèses sur les gisements fournis par Eco-Emballages

• Conditions de marché (prix du pétrole et des résines vierges) considérées stables

• Test de sensibilité limité à certaines variables (exemple : pas d’analyse sur le prix des immobilisations)

• Enseignements de l’expérimentation basés sur de l’adaptation de procédés existants, sans investissement significatif

• Nombre restreint d’acteurs interrogés pour certaines résines

• Pas de vérification / croisement possible des informations directement données en entretien par les acteurs

• Conclusions basées uniquement sur les informations obtenues

• Modélisations basées sur des données comportant des incertitudes significatives

• Notre analyse se situe en aval des centres de tri

Limites spécifiques à l’étude du recyclage des film s

• Selon les pays, forte hétérogénéité de la quantité et de la précision des informations obtenues, en particulier, taux de retour nul en Italie

• Globalement peu de données quantitatives : quelques informations sur les prix d’achat et de vente, peu de données sur les coûts de production, sur le profil des clients, etc.

© 2014 Deloitte et BIO by Deloitte

Diagnostic de l’existant

7 Étude sur le recyclage des plastiques en France et en Europe

© 2014 Deloitte et BIO by Deloitte8 Étude sur le recyclage des plastiques en France et en Europe

La situation française

© 2014 Deloitte et BIO by Deloitte

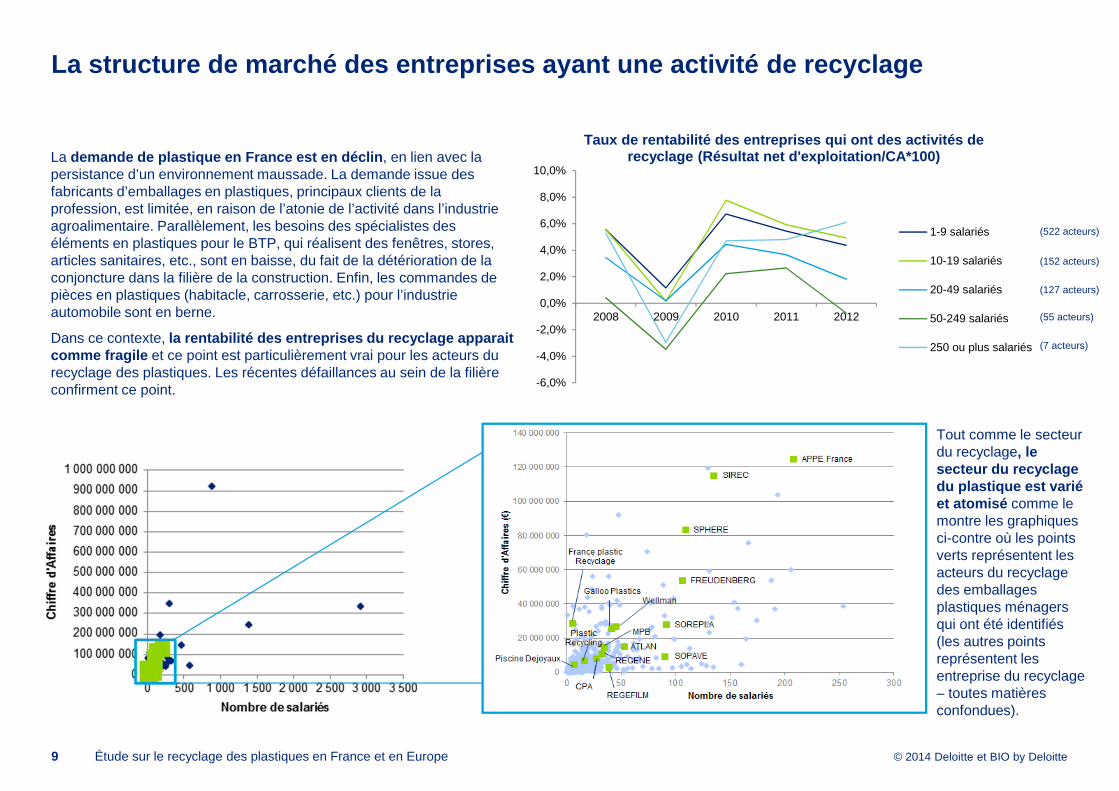

La structure de marché des entreprises ayant une ac tivité de recyclage

9 Étude sur le recyclage des plastiques en France et en Europe

La demande de plastique en France est en déclin , en lien avec la persistance d’un environnement maussade. La demande issue des fabricants d’emballages en plastiques, principaux clients de la profession, est limitée, en raison de l’atonie de l’activité dans l’industrie agroalimentaire. Parallèlement, les besoins des spécialistes des éléments en plastiques pour le BTP, qui réalisent des fenêtres, stores, articles sanitaires, etc., sont en baisse, du fait de la détérioration de la conjoncture dans la filière de la construction. Enfin, les commandes de pièces en plastiques (habitacle, carrosserie, etc.) pour l’industrie automobile sont en berne.

Dans ce contexte, la rentabilité des entreprises du recyclage apparai t comme fragile et ce point est particulièrement vrai pour les acteurs du recyclage des plastiques. Les récentes défaillances au sein de la filière confirment ce point. -6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

2008 2009 2010 2011 2012

Taux de rentabilité des entreprises qui ont des act ivités de recyclage (Résultat net d'exploitation/CA*100)

1-9 salariés

10-19 salariés

20-49 salariés

50-249 salariés

250 ou plus salariés

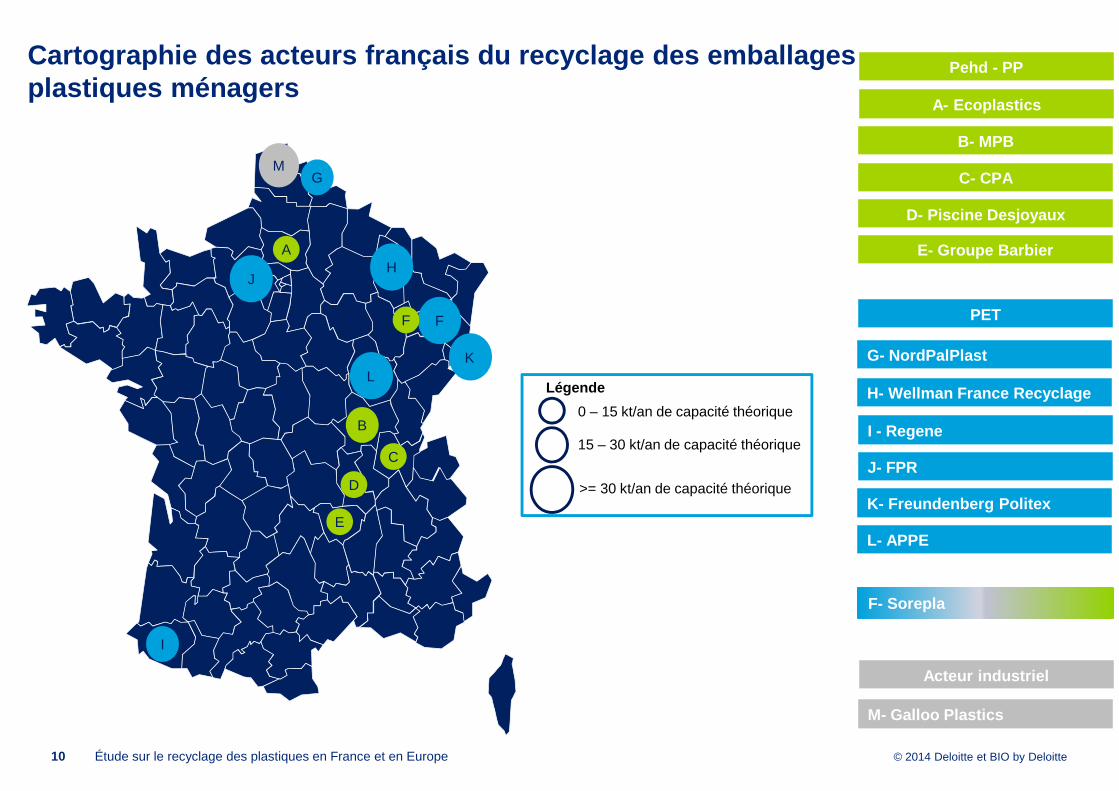

Tout comme le secteur du recyclage, le secteur du recyclage du plastique est varié et atomisé comme le montre les graphiques ci-contre où les points verts représentent les acteurs du recyclage des emballages plastiques ménagers qui ont été identifiés (les autres points représentent les entreprise du recyclage – toutes matières confondues).

(522 acteurs)

(152 acteurs)

(127 acteurs)

(55 acteurs)

(7 acteurs)

© 2014 Deloitte et BIO by Deloitte10 Étude sur le recyclage des plastiques en France et en Europe

Cartographie des acteurs français du recyclage des emballages plastiques ménagers

G- NordPalPlast

H- Wellman France Recyclage

K- Freundenberg Politex

L- APPE

A- Ecoplastics

J- FPR

B- MPB

C- CPA

I - Regene

D- Piscine Desjoyaux

E- Groupe Barbier

Légende

0 – 15 kt/an de capacité théorique

15 – 30 kt/an de capacité théorique

>= 30 kt/an de capacité théorique

F- Sorepla

M- Galloo Plastics

B

A

C

D

E

FF

G

H

I

KL

J

M

PET

Acteur industriel

Pehd - PP

© 2014 Deloitte et BIO by Deloitte

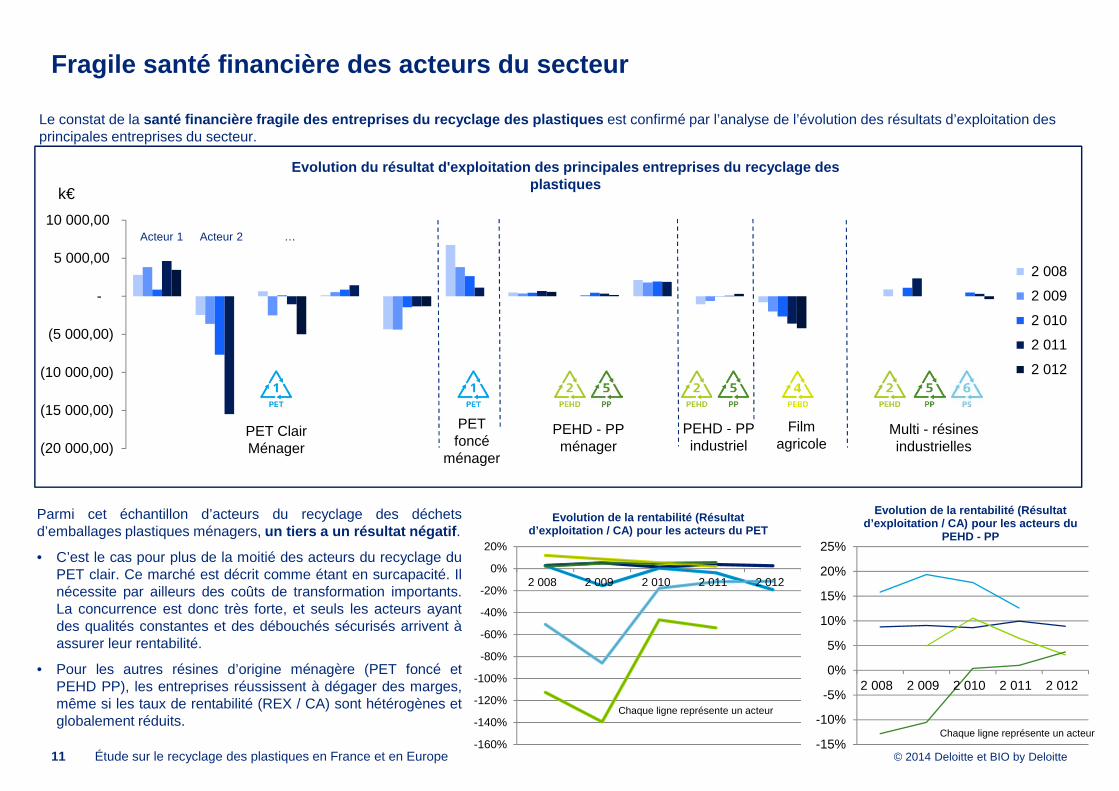

Fragile santé financière des acteurs du secteur

11 Étude sur le recyclage des plastiques en France et en Europe

(20 000,00)

(15 000,00)

(10 000,00)

(5 000,00)

-

5 000,00

10 000,00

2 008

2 009

2 010

2 011

2 012

PET Clair Ménager

PET foncé

ménager

PEHD - PP ménager

PEHD - PP industriel

Film agricole

Multi - résines industrielles

k€

Parmi cet échantillon d’acteurs du recyclage des déchetsd’emballages plastiques ménagers, un tiers a un résultat négatif .

• C’est le cas pour plus de la moitié des acteurs du recyclage duPET clair. Ce marché est décrit comme étant en surcapacité. Ilnécessite par ailleurs des coûts de transformation importants.La concurrence est donc très forte, et seuls les acteurs ayantdes qualités constantes et des débouchés sécurisés arrivent àassurer leur rentabilité.

• Pour les autres résines d’origine ménagère (PET foncé etPEHD PP), les entreprises réussissent à dégager des marges,même si les taux de rentabilité (REX / CA) sont hétérogènes etglobalement réduits.

Le constat de la santé financière fragile des entreprises du recycla ge des plastiques est confirmé par l’analyse de l’évolution des résultats d’exploitation des principales entreprises du secteur.

Evolution du résultat d'exploitation des principale s entreprises du recyclage des plastiques

Acteur 1 Acteur 2 …

-160%

-140%

-120%

-100%

-80%

-60%

-40%

-20%

0%

20%

2 008 2 009 2 010 2 011 2 012

Evolution de la rentabilité (Résultat d’exploitation / CA) pour les acteurs du PET

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

2 008 2 009 2 010 2 011 2 012

Evolution de la rentabilité (Résultat d’exploitation / CA) pour les acteurs du

PEHD - PP

Chaque ligne représente un acteur

Chaque ligne représente un acteur

© 2014 Deloitte et BIO by Deloitte

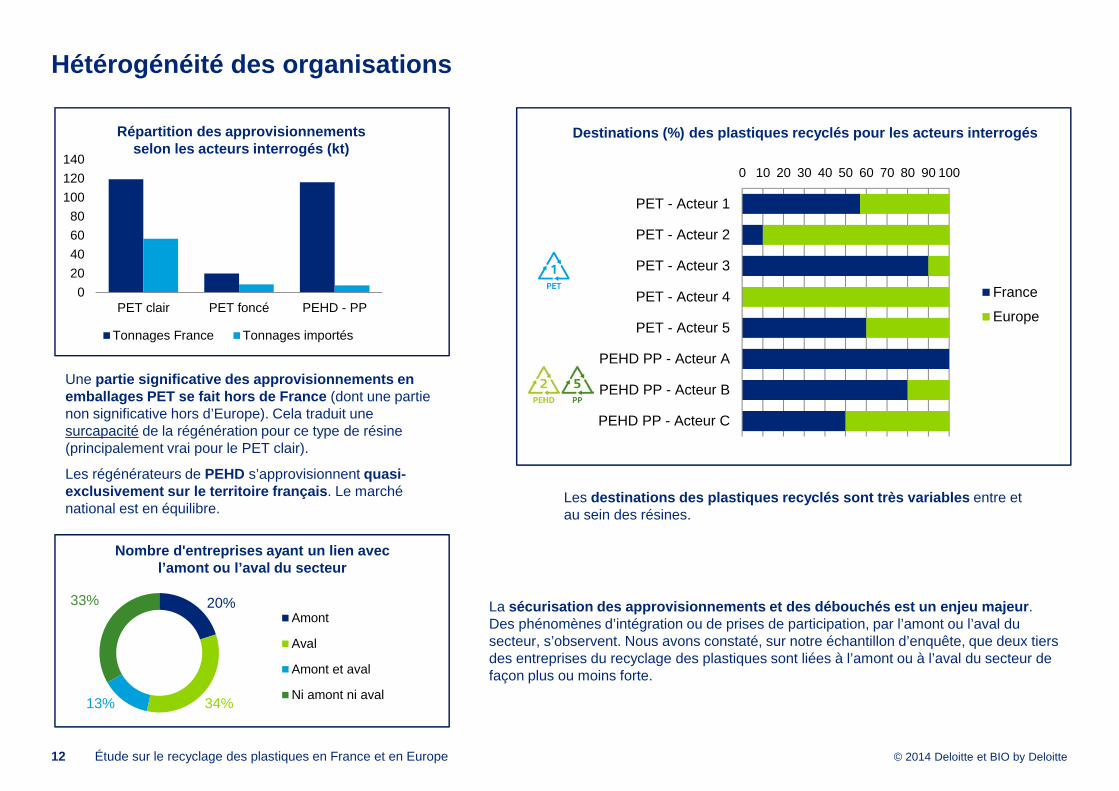

Hétérogénéité des organisations

12 Étude sur le recyclage des plastiques en France et en Europe

0

20

40

60

80

100

120

140

PET clair PET foncé PEHD - PP

Tonnages France Tonnages importés

Répartition des approvisionnements selon les acteurs interrogés (kt)

Une partie significative des approvisionnements en emballages PET se fait hors de France (dont une partie non significative hors d’Europe). Cela traduit une surcapacité de la régénération pour ce type de résine (principalement vrai pour le PET clair).

Les régénérateurs de PEHD s’approvisionnent quasi-exclusivement sur le territoire français . Le marché national est en équilibre.

Destinations (%) des plastiques recyclés pour les a cteurs interrogés

Les destinations des plastiques recyclés sont très vari ables entre et au sein des résines.

Nombre d'entreprises ayant un lien avec l’amont ou l’aval du secteur

20%

34%13%

33%Amont

Aval

Amont et aval

Ni amont ni aval

La sécurisation des approvisionnements et des débouché s est un enjeu majeur . Des phénomènes d’intégration ou de prises de participation, par l’amont ou l’aval du secteur, s’observent. Nous avons constaté, sur notre échantillon d’enquête, que deux tiers des entreprises du recyclage des plastiques sont liées à l’amont ou à l’aval du secteur de façon plus ou moins forte.

0 10 20 30 40 50 60 70 80 90 100

PET - Acteur 1

PET - Acteur 2

PET - Acteur 3

PET - Acteur 4

PET - Acteur 5

PEHD PP - Acteur A

PEHD PP - Acteur B

PEHD PP - Acteur C

France

Europe

© 2014 Deloitte et BIO by Deloitte

France – les points à retenir

13 Étude sur le recyclage des plastiques en France et en Europe

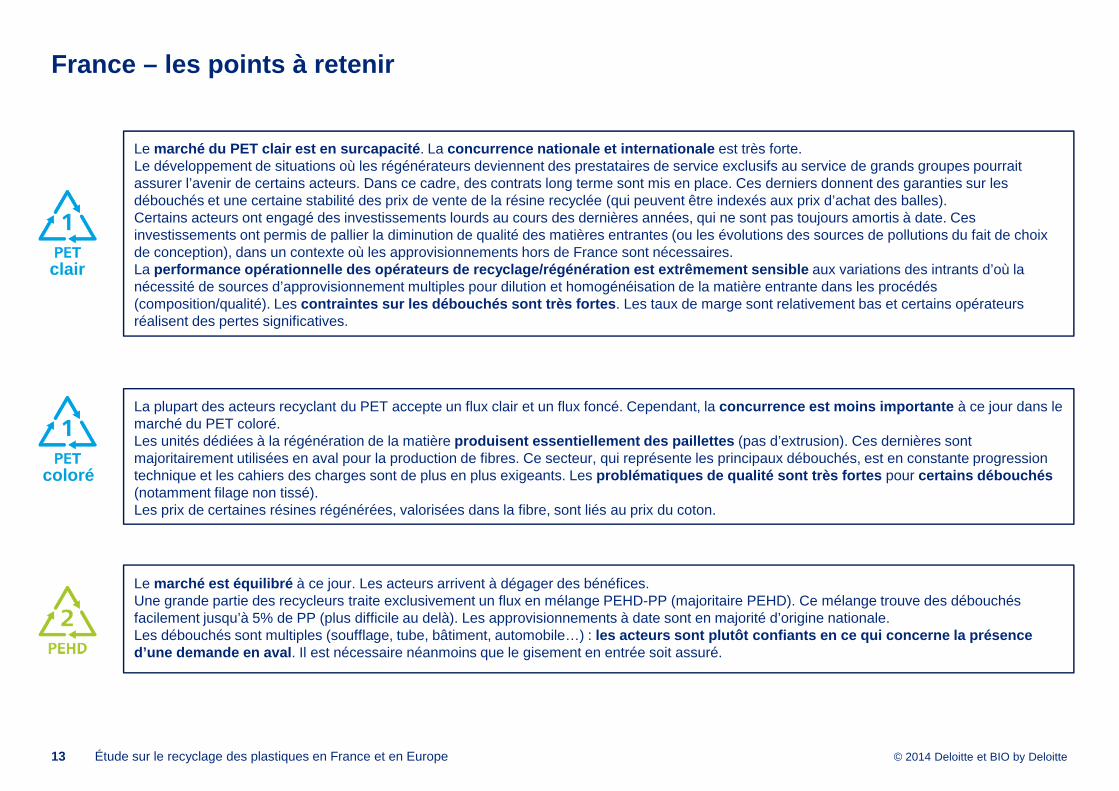

Le marché du PET clair est en surcapacité . La concurrence nationale et internationale est très forte.Le développement de situations où les régénérateurs deviennent des prestataires de service exclusifs au service de grands groupes pourrait assurer l’avenir de certains acteurs. Dans ce cadre, des contrats long terme sont mis en place. Ces derniers donnent des garanties sur les débouchés et une certaine stabilité des prix de vente de la résine recyclée (qui peuvent être indexés aux prix d’achat des balles).Certains acteurs ont engagé des investissements lourds au cours des dernières années, qui ne sont pas toujours amortis à date. Ces investissements ont permis de pallier la diminution de qualité des matières entrantes (ou les évolutions des sources de pollutions du fait de choix de conception), dans un contexte où les approvisionnements hors de France sont nécessaires.La performance opérationnelle des opérateurs de recycl age/régénération est extrêmement sensible aux variations des intrants d’où la nécessité de sources d’approvisionnement multiples pour dilution et homogénéisation de la matière entrante dans les procédés (composition/qualité). Les contraintes sur les débouchés sont très fortes . Les taux de marge sont relativement bas et certains opérateurs réalisent des pertes significatives.

clair

Le marché est équilibré à ce jour. Les acteurs arrivent à dégager des bénéfices.Une grande partie des recycleurs traite exclusivement un flux en mélange PEHD-PP (majoritaire PEHD). Ce mélange trouve des débouchés facilement jusqu’à 5% de PP (plus difficile au delà). Les approvisionnements à date sont en majorité d’origine nationale.Les débouchés sont multiples (soufflage, tube, bâtiment, automobile…) : les acteurs sont plutôt confiants en ce qui concern e la présence d’une demande en aval . Il est nécessaire néanmoins que le gisement en entrée soit assuré.

coloré

La plupart des acteurs recyclant du PET accepte un flux clair et un flux foncé. Cependant, la concurrence est moins importante à ce jour dans le marché du PET coloré.Les unités dédiées à la régénération de la matière produisent essentiellement des paillettes (pas d’extrusion). Ces dernières sont majoritairement utilisées en aval pour la production de fibres. Ce secteur, qui représente les principaux débouchés, est en constante progression technique et les cahiers des charges sont de plus en plus exigeants. Les problématiques de qualité sont très fortes pour certains débouchés (notamment filage non tissé).Les prix de certaines résines régénérées, valorisées dans la fibre, sont liés au prix du coton.

© 2014 Deloitte et BIO by Deloitte

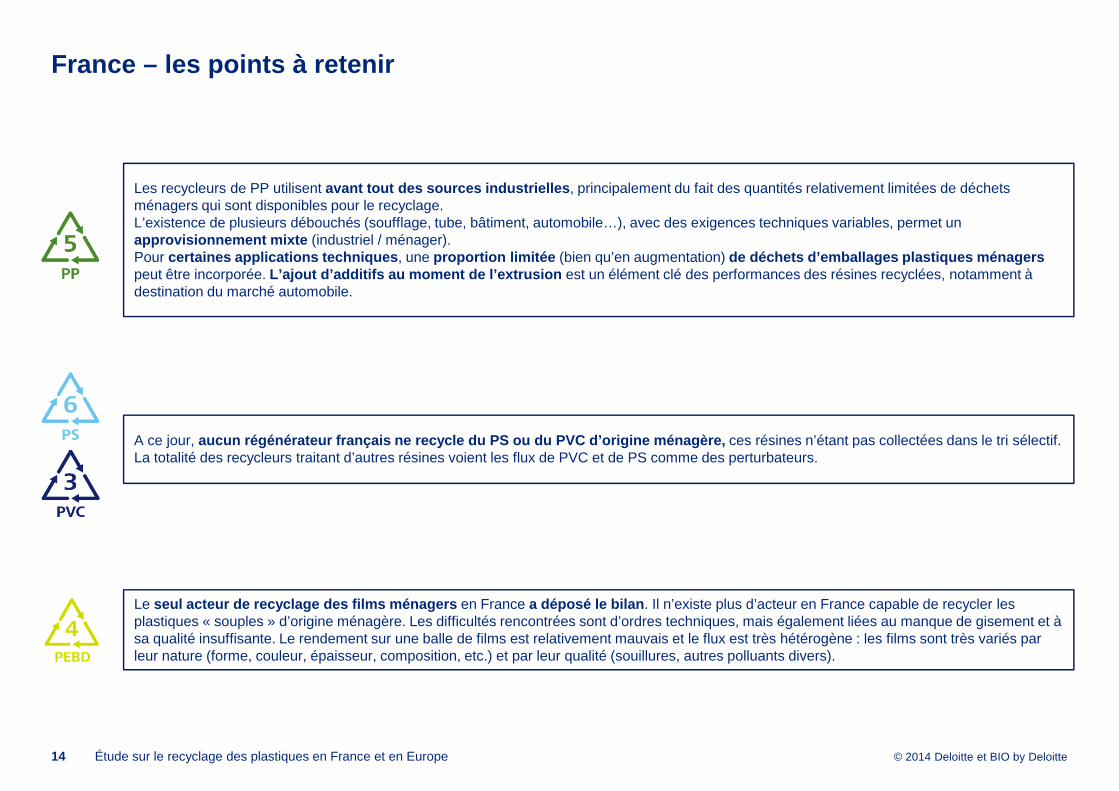

Les recycleurs de PP utilisent avant tout des sources industrielles , principalement du fait des quantités relativement limitées de déchets ménagers qui sont disponibles pour le recyclage. L’existence de plusieurs débouchés (soufflage, tube, bâtiment, automobile…), avec des exigences techniques variables, permet un approvisionnement mixte (industriel / ménager).Pour certaines applications techniques , une proportion limitée (bien qu’en augmentation) de déchets d’emballages plastiques ménagers peut être incorporée. L’ajout d’additifs au moment de l’extrusion est un élément clé des performances des résines recyclées, notamment à destination du marché automobile.

France – les points à retenir

14 Étude sur le recyclage des plastiques en France et en Europe

A ce jour, aucun régénérateur français ne recycle du PS ou du PVC d’origine ménagère, ces résines n’étant pas collectées dans le tri sélectif.La totalité des recycleurs traitant d’autres résines voient les flux de PVC et de PS comme des perturbateurs.

Le seul acteur de recyclage des films ménagers en France a déposé le bilan . Il n’existe plus d’acteur en France capable de recycler les plastiques « souples » d’origine ménagère. Les difficultés rencontrées sont d’ordres techniques, mais également liées au manque de gisement et à sa qualité insuffisante. Le rendement sur une balle de films est relativement mauvais et le flux est très hétérogène : les films sont très variés par leur nature (forme, couleur, épaisseur, composition, etc.) et par leur qualité (souillures, autres polluants divers).

© 2014 Deloitte et BIO by Deloitte15 Étude sur le recyclage des plastiques en France et en Europe

La situation allemande

© 2014 Deloitte et BIO by Deloitte

Analyse de la volumétrie allemande

16 Étude sur le recyclage des plastiques en France et en Europe

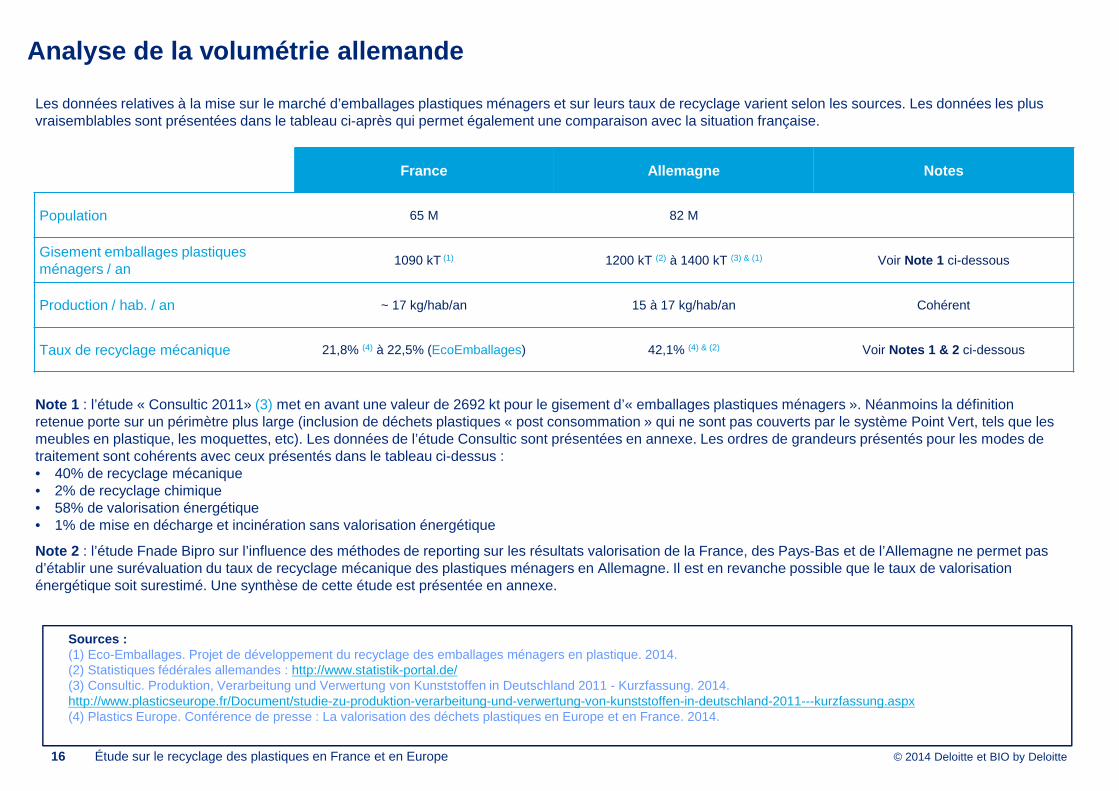

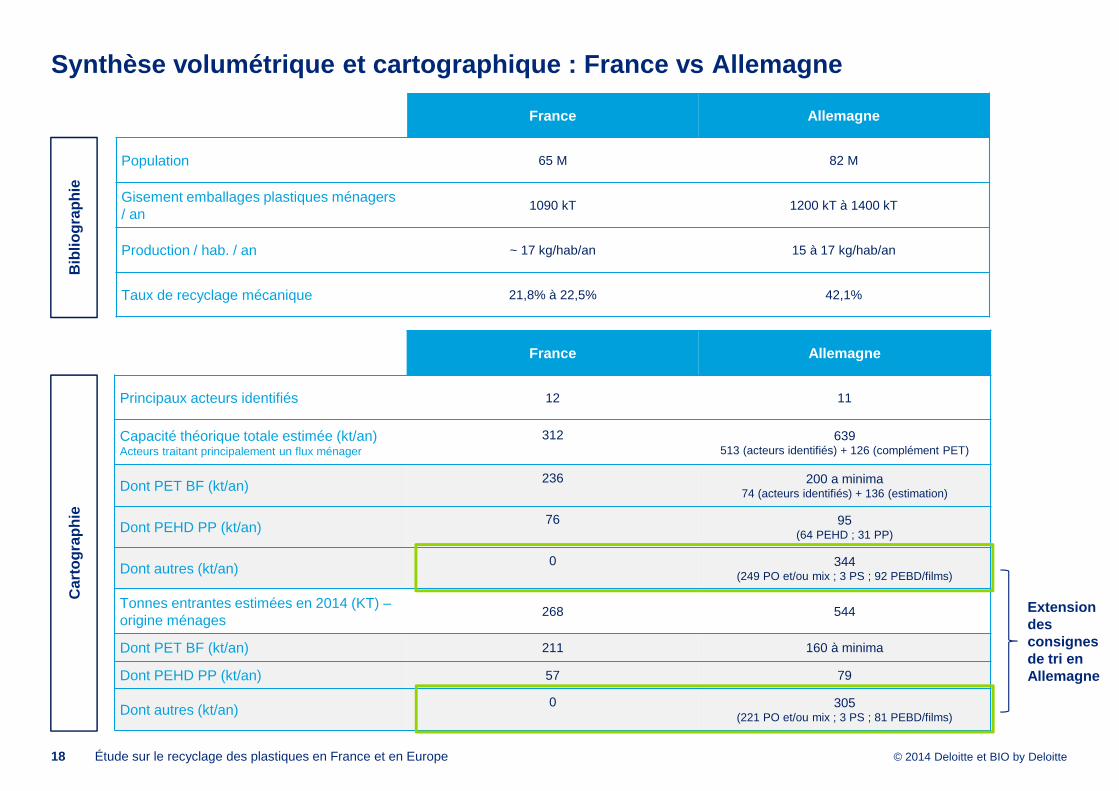

France Allemagne Notes

Population 65 M 82 M

Gisement emballages plastiques ménagers / an

1090 kT (1) 1200 kT (2) à 1400 kT (3) & (1) Voir Note 1 ci-dessous

Production / hab. / an ~ 17 kg/hab/an 15 à 17 kg/hab/an Cohérent

Taux de recyclage mécanique 21,8% (4) à 22,5% (EcoEmballages) 42,1% (4) & (2) Voir Notes 1 & 2 ci-dessous

Les données relatives à la mise sur le marché d’emballages plastiques ménagers et sur leurs taux de recyclage varient selon les sources. Les données les plus vraisemblables sont présentées dans le tableau ci-après qui permet également une comparaison avec la situation française.

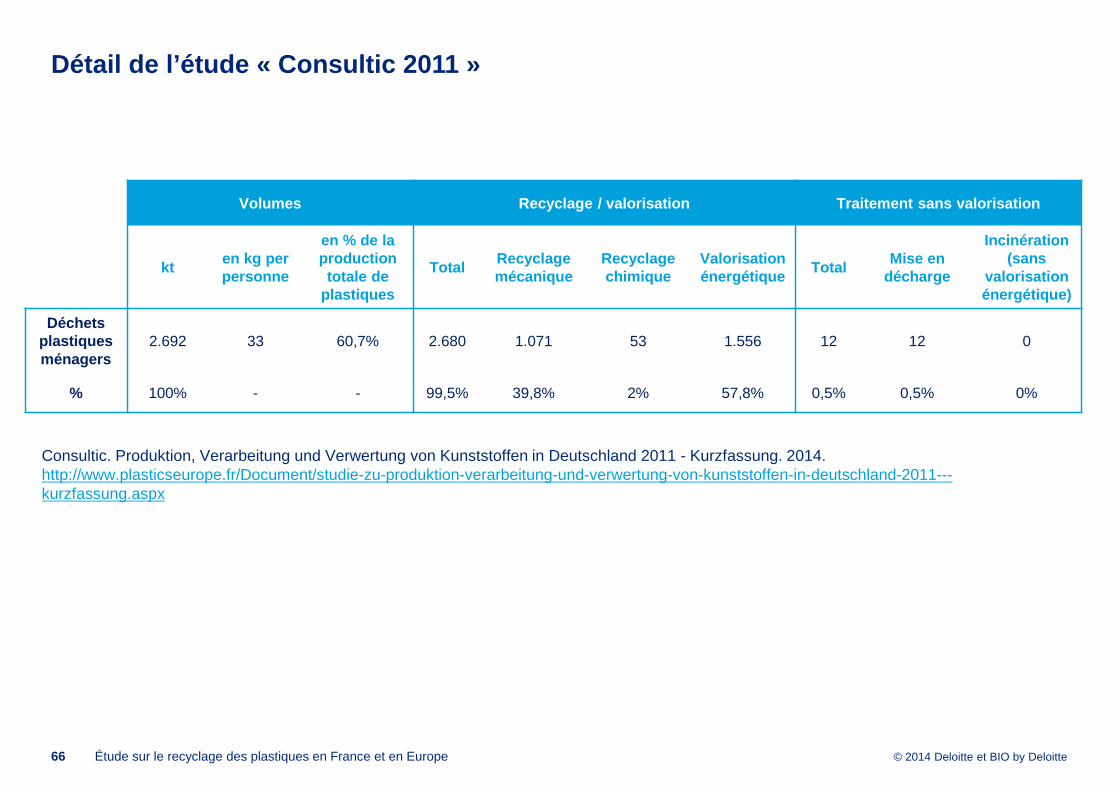

Note 1 : l’étude « Consultic 2011» (3) met en avant une valeur de 2692 kt pour le gisement d’« emballages plastiques ménagers ». Néanmoins la définition retenue porte sur un périmètre plus large (inclusion de déchets plastiques « post consommation » qui ne sont pas couverts par le système Point Vert, tels que les meubles en plastique, les moquettes, etc). Les données de l’étude Consultic sont présentées en annexe. Les ordres de grandeurs présentés pour les modes de traitement sont cohérents avec ceux présentés dans le tableau ci-dessus :• 40% de recyclage mécanique• 2% de recyclage chimique• 58% de valorisation énergétique• 1% de mise en décharge et incinération sans valorisation énergétique

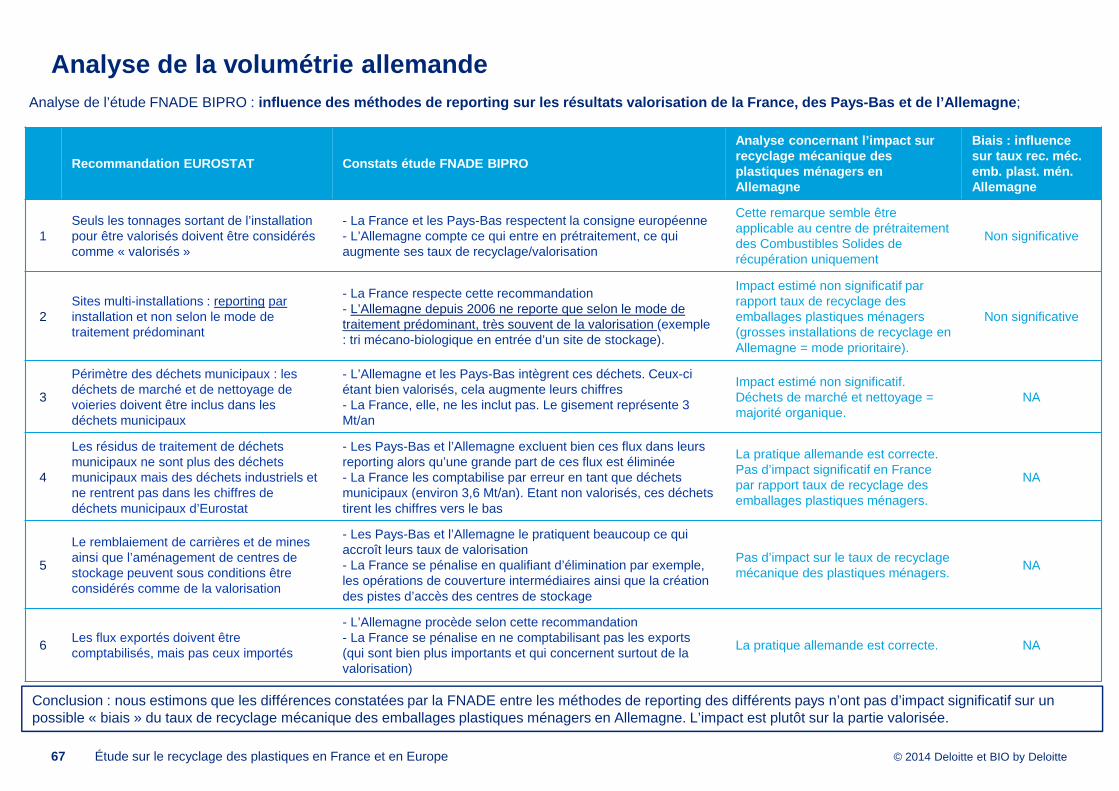

Note 2 : l’étude Fnade Bipro sur l’influence des méthodes de reporting sur les résultats valorisation de la France, des Pays-Bas et de l’Allemagne ne permet pas d’établir une surévaluation du taux de recyclage mécanique des plastiques ménagers en Allemagne. Il est en revanche possible que le taux de valorisation énergétique soit surestimé. Une synthèse de cette étude est présentée en annexe.

Sources :(1) Eco-Emballages. Projet de développement du recyclage des emballages ménagers en plastique. 2014.(2) Statistiques fédérales allemandes : http://www.statistik-portal.de/(3) Consultic. Produktion, Verarbeitung und Verwertung von Kunststoffen in Deutschland 2011 - Kurzfassung. 2014. http://www.plasticseurope.fr/Document/studie-zu-produktion-verarbeitung-und-verwertung-von-kunststoffen-in-deutschland-2011---kurzfassung.aspx(4) Plastics Europe. Conférence de presse : La valorisation des déchets plastiques en Europe et en France. 2014.

© 2014 Deloitte et BIO by Deloitte17 Étude sur le recyclage des plastiques en France et en Europe

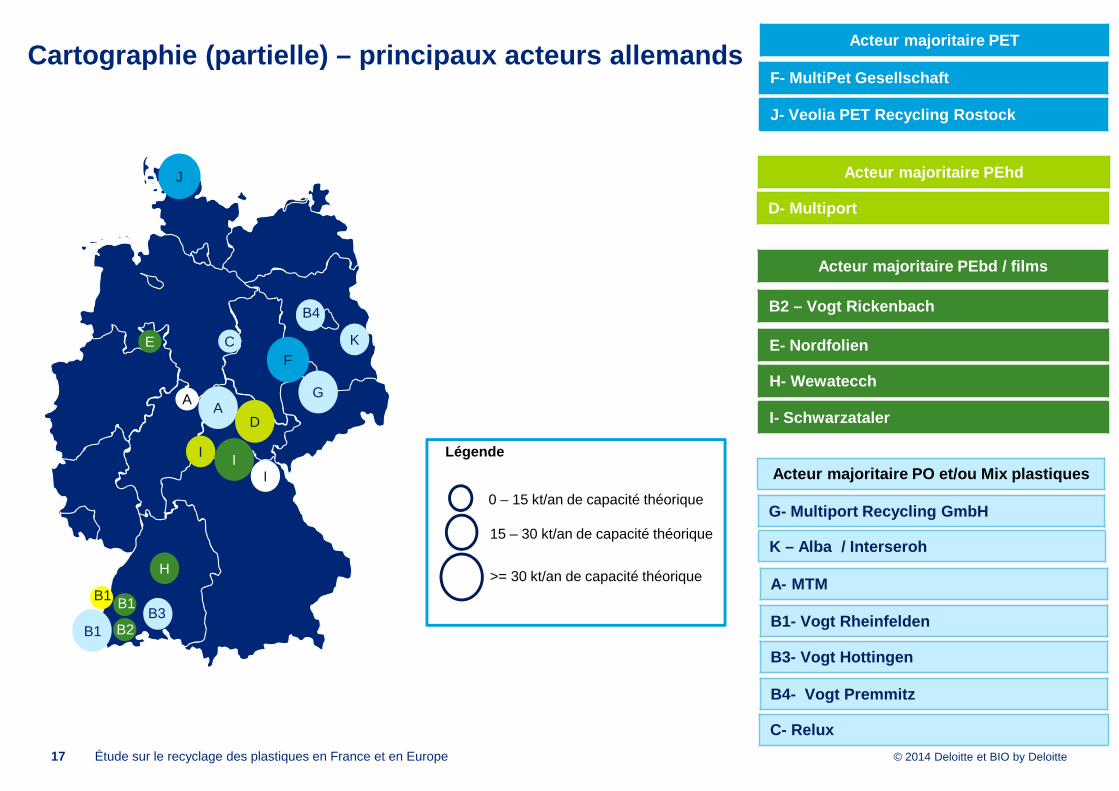

Cartographie (partielle) – principaux acteurs allema nds

Légende

0 – 15 kt/an de capacité théorique

15 – 30 kt/an de capacité théorique

>= 30 kt/an de capacité théorique

D- Multiport

E- Nordfolien

F- MultiPet Gesellschaft

G- Multiport Recycling GmbH

H- Wewatecch

I- Schwarzataler

J- Veolia PET Recycling Rostock

K – Alba / Interseroh

AD

E

B1 B2B3

B4

CF

G

H

II

I

J

K

A

B1 B1A- MTM

B1- Vogt Rheinfelden

C- Relux

B3- Vogt Hottingen

B4- Vogt Premmitz

Acteur majoritaire PO et/ou Mix plastiques

Acteur majoritaire PET

Acteur majoritaire PEhd

Acteur majoritaire PEbd / films

B2 – Vogt Rickenbach

© 2014 Deloitte et BIO by Deloitte

Synthèse volumétrique et cartographique : France vs Allemagne

18 Étude sur le recyclage des plastiques en France et en Europe

France Allemagne

Population 65 M 82 M

Gisement emballages plastiques ménagers / an

1090 kT 1200 kT à 1400 kT

Production / hab. / an ~ 17 kg/hab/an 15 à 17 kg/hab/an

Taux de recyclage mécanique 21,8% à 22,5% 42,1%

Bib

liogr

aphi

e

France Allemagne

Principaux acteurs identifiés 12 11

Capacité théorique totale estimée (kt/an)Acteurs traitant principalement un flux ménager

312 639513 (acteurs identifiés) + 126 (complément PET)

Dont PET BF (kt/an) 236 200 a minima74 (acteurs identifiés) + 136 (estimation)

Dont PEHD PP (kt/an) 76 95 (64 PEHD ; 31 PP)

Dont autres (kt/an) 0 344 (249 PO et/ou mix ; 3 PS ; 92 PEBD/films)

Tonnes entrantes estimées en 2014 (KT) –origine ménages

268 544

Dont PET BF (kt/an) 211 160 à minima

Dont PEHD PP (kt/an) 57 79

Dont autres (kt/an) 0 305(221 PO et/ou mix ; 3 PS ; 81 PEBD/films)

Car

togr

aphi

e

Extension des consignes de tri en Allemagne

© 2014 Deloitte et BIO by Deloitte

Allemagne – les points à retenir

19 Étude sur le recyclage des plastiques en France et en Europe

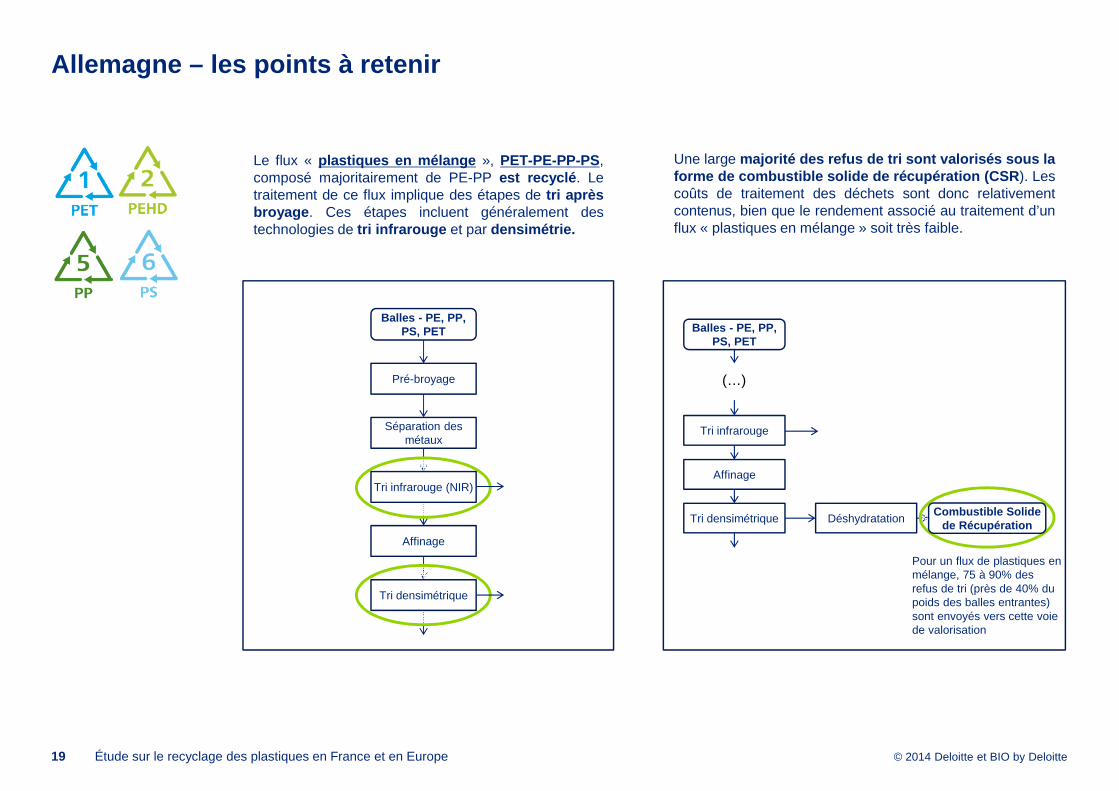

Une large majorité des refus de tri sont valorisés sous laforme de combustible solide de récupération (CSR ). Lescoûts de traitement des déchets sont donc relativementcontenus, bien que le rendement associé au traitement d’unflux « plastiques en mélange » soit très faible.

Le flux « plastiques en mélange », PET-PE-PP-PS,composé majoritairement de PE-PP est recyclé . Letraitement de ce flux implique des étapes de tri aprèsbroyage . Ces étapes incluent généralement destechnologies de tri infrarouge et par densimétrie.

Balles - PE, PP, PS, PET

Séparation des métaux

Affinage

Pré-broyage

Tri infrarouge (NIR)

Tri densimétrique

Balles - PE, PP, PS, PET

Tri infrarouge

DéshydratationTri densimétrique

Affinage

(…)

Combustible Solide de Récupération

Pour un flux de plastiques en mélange, 75 à 90% des refus de tri (près de 40% du poids des balles entrantes) sont envoyés vers cette voie de valorisation

© 2014 Deloitte et BIO by Deloitte

Allemagne – les points à retenir

20 Étude sur le recyclage des plastiques en France et en Europe

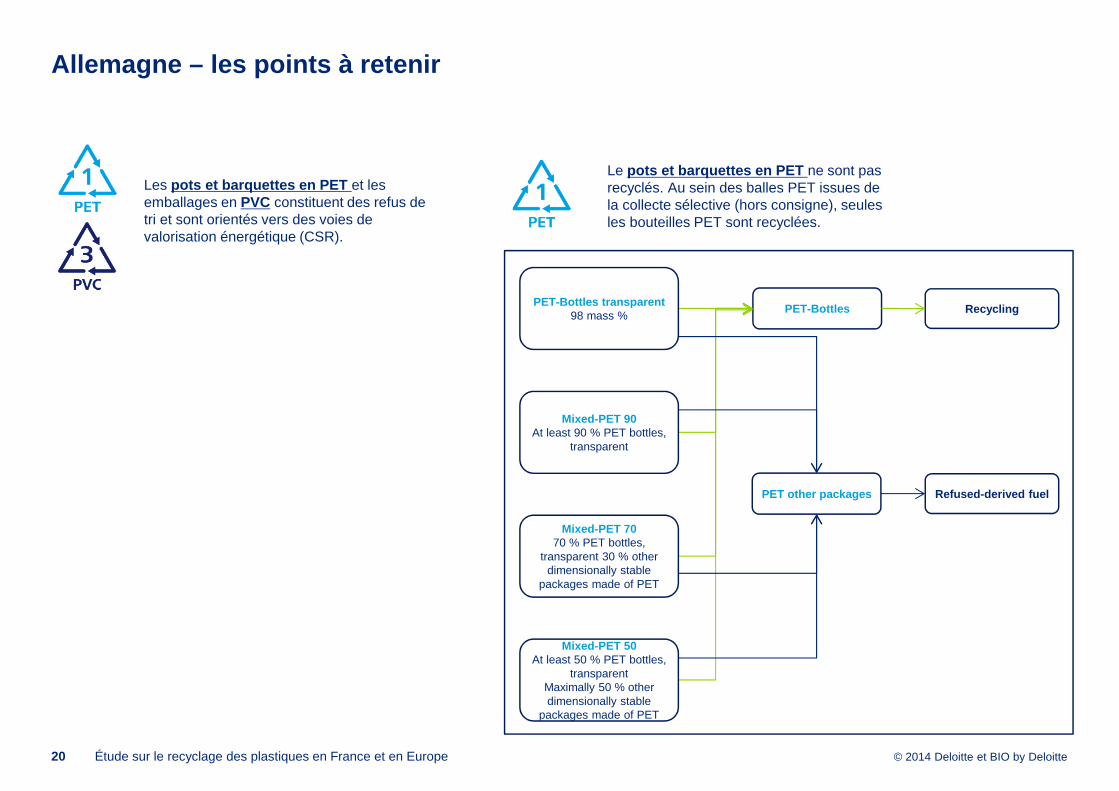

Le pots et barquettes en PET ne sont pas recyclés. Au sein des balles PET issues de la collecte sélective (hors consigne), seules les bouteilles PET sont recyclées.

PET-Bottles

PET other packages Refused-derived fuel

RecyclingPET-Bottles transparent

98 mass %

Mixed-PET 90At least 90 % PET bottles,

transparent

Mixed-PET 7070 % PET bottles,

transparent 30 % other dimensionally stable

packages made of PET

Mixed-PET 50At least 50 % PET bottles,

transparent Maximally 50 % other dimensionally stable

packages made of PET

Les pots et barquettes en PET et les emballages en PVC constituent des refus de tri et sont orientés vers des voies de valorisation énergétique (CSR).

© 2014 Deloitte et BIO by Deloitte

Allemagne – les points à retenir

21 Étude sur le recyclage des plastiques en France et en Europe

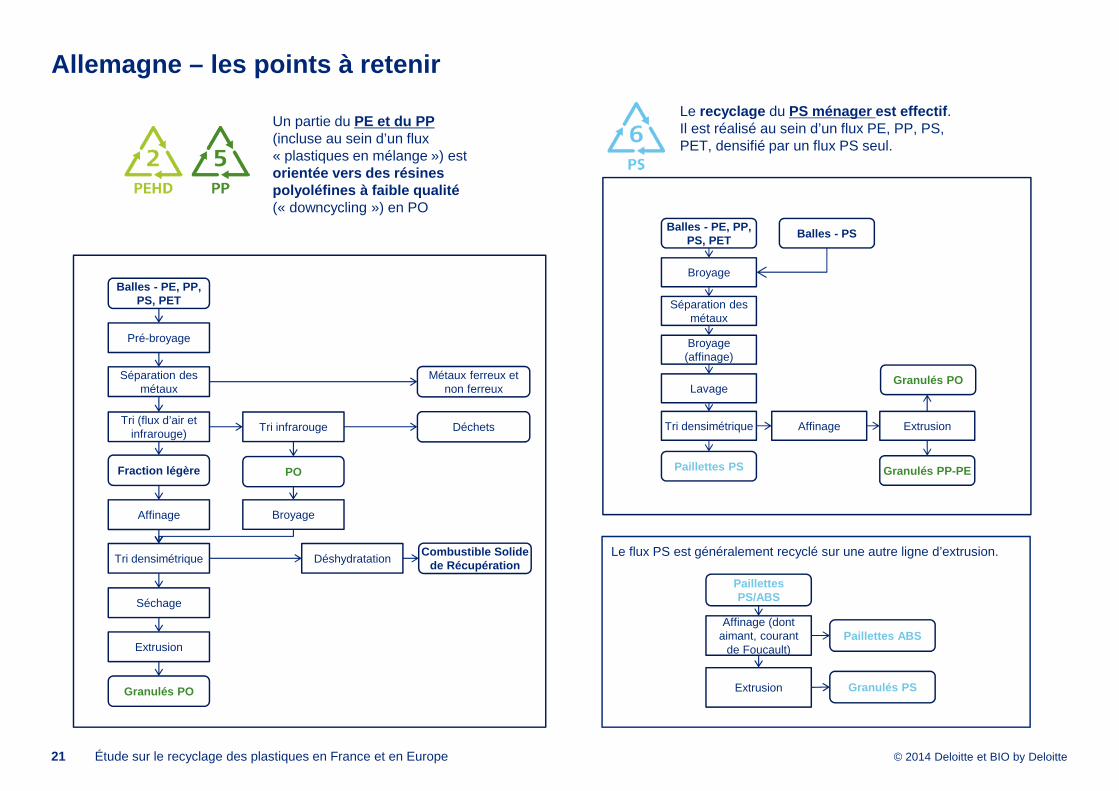

Le recyclage du PS ménager est effectif . Il est réalisé au sein d’un flux PE, PP, PS, PET, densifié par un flux PS seul.

Le flux PS est généralement recyclé sur une autre ligne d’extrusion.

Paillettes PS/ABS

Affinage (dont aimant, courant

de Foucault)Paillettes ABS

Extrusion Granulés PS

Un partie du PE et du PP (incluse au sein d’un flux « plastiques en mélange ») est orientée vers des résines polyoléfines à faible qualité (« downcycling ») en PO

Balles - PE, PP, PS, PET

Pré-broyage

Séparation des métaux

Tri (flux d’air et infrarouge)

DéshydratationTri densimétrique

Extrusion

Granulés PO

DéchetsTri infrarouge

Fraction légère

Broyage

PO

Affinage

Séchage

Métaux ferreux et non ferreux

Combustible Solide de Récupération

Balles - PE, PP, PS, PET

Broyage

Séparation des métaux

Broyage (affinage)

Lavage

Tri densimétrique Affinage Extrusion

Paillettes PS

Granulés PO

Granulés PP-PE

Balles - PS

© 2014 Deloitte et BIO by Deloitte

Allemagne – les points à retenir

22 Étude sur le recyclage des plastiques en France et en Europe

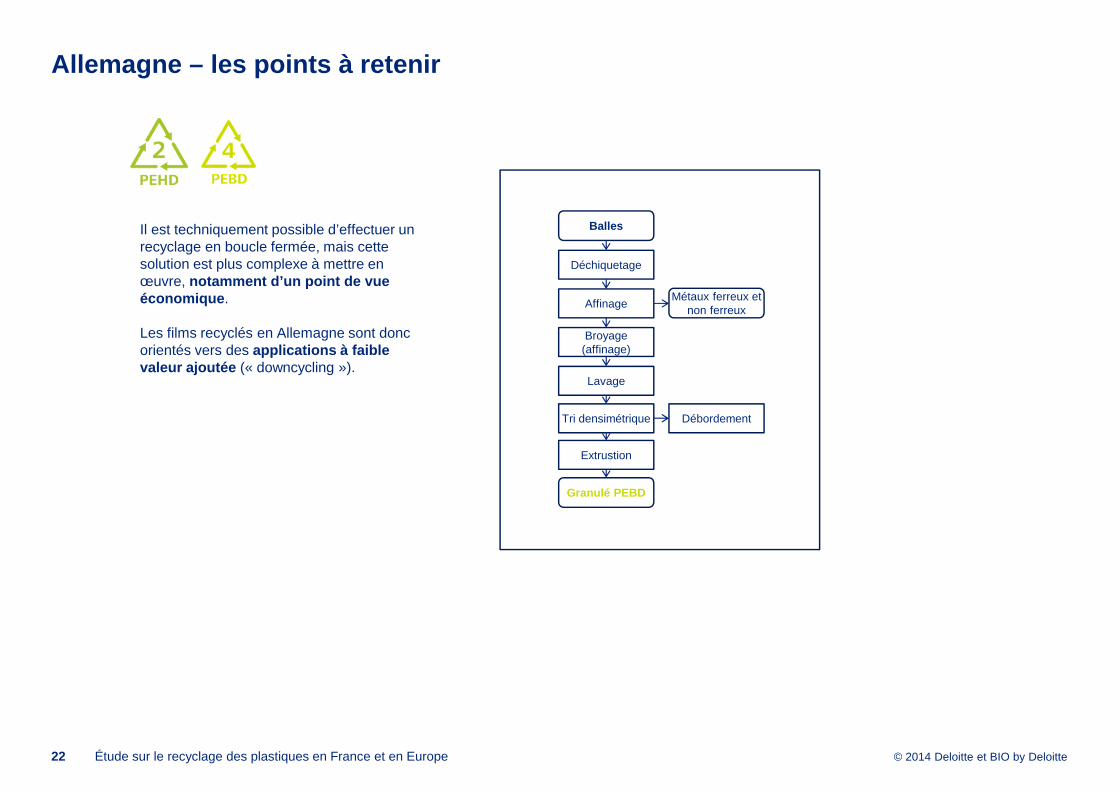

Il est techniquement possible d’effectuer un recyclage en boucle fermée, mais cette solution est plus complexe à mettre en œuvre, notamment d’un point de vue économique .

Les films recyclés en Allemagne sont donc orientés vers des applications à faible valeur ajoutée (« downcycling »).

Balles

Déchiquetage

Affinage

Broyage (affinage)

Lavage

Tri densimétrique Débordement

Granulé PEBD

Métaux ferreux et non ferreux

Extrustion

© 2014 Deloitte et BIO by Deloitte23 Étude sur le recyclage des plastiques en France et en Europe

Bilan du focus sur les films

© 2014 Deloitte et BIO by Deloitte24 Étude sur le recyclage des plastiques en France et en Europe

Les douze recycleurs qui ont été sélectionnés sont listés ci-après. Note : les informations présentées sont celles que nous avons utilisées pour sélectionner les acteurs (informations ex ante ).

Liste des recycleurs de films plastiques ciblés

AmbienteFilms plastiques et bouteilles HDPE, LDPE

Ménagère, industrielle et commerciale 4800

GrijotubosFilms plastiquesLDPE

Ménagère (60%), agricole (10%), industrielle et commerciale (80%)

2400

MicronipolFilms plastiquesHDPE, LDPE, PP

Ménagère, agricole, industrielle et commerciale

15 000

SirplasteFilms plastiques et bouteilllesHDPE, PP, LDPE

Ménagère, agricole, industrielle et commerciale

45 000

Eslava plásticos Films plastiques, chutes HDPE, LDPE, PP, PS

Ménagère, industrielle et commerciale 30 000 (2 sites)

General de polímeros Non disponible Non disponible Non disponible

Reciclados de la redFilms plastiques et bouteilles HDPE, PP, LDPE

Non disponible 30 000 (2 sites)

Tecnología y reciclaje de materialesFilms plastiquesLDPE

Agricole Non disponible

Dielle Films plastiquesMénagère, agricole, industrielle et commerciale

Non disponible

MontelloFilms plastiques et bouteilles HDPE, PP, PET, LDPE

Ménagère 120 000

Ilpav Films plastiques Agricole 16 000

Plastipol Films plastiquesMénagère, agricole, industrielle et commerciale

Non disponible

© 2014 Deloitte et BIO by Deloitte25 Étude sur le recyclage des plastiques en France et en Europe

Sur les douze recycleurs ciblés, sept ont été interrogés (pour une cible de dix entretiens ). Les détails obtenus sont très hétérogènes et la qualité de l’information partagée reste globalement limitée.

Bilan sur la liste d’acteurs contactés

Ambiente √ Entretien de visu et visite de site

Grijotubos X Refus pour des raisons de confidentialité

Micronipol √ Entretien de visu et visite de site

Sirplaste √ Entretien de visu et visite de site

Eslava plásticos √ Entretien de visu et visite de site

General de polímeros √ Entretien téléphonique

Reciclados de la red √ Entretien téléphonique

Tecnología y reciclaje de materiales √ Entretien téléphonique

Dielle X Pas de contact pertinent établi

Montello X Pas de contact pertinent établi

Ilpav X Pas de contact pertinent établi

Plastipol X Refus pour des raisons de confidentialité

© 2014 Deloitte et BIO by Deloitte

Retour qualitatif de l’enquête films

26 Étude sur le recyclage des plastiques en France et en Europe

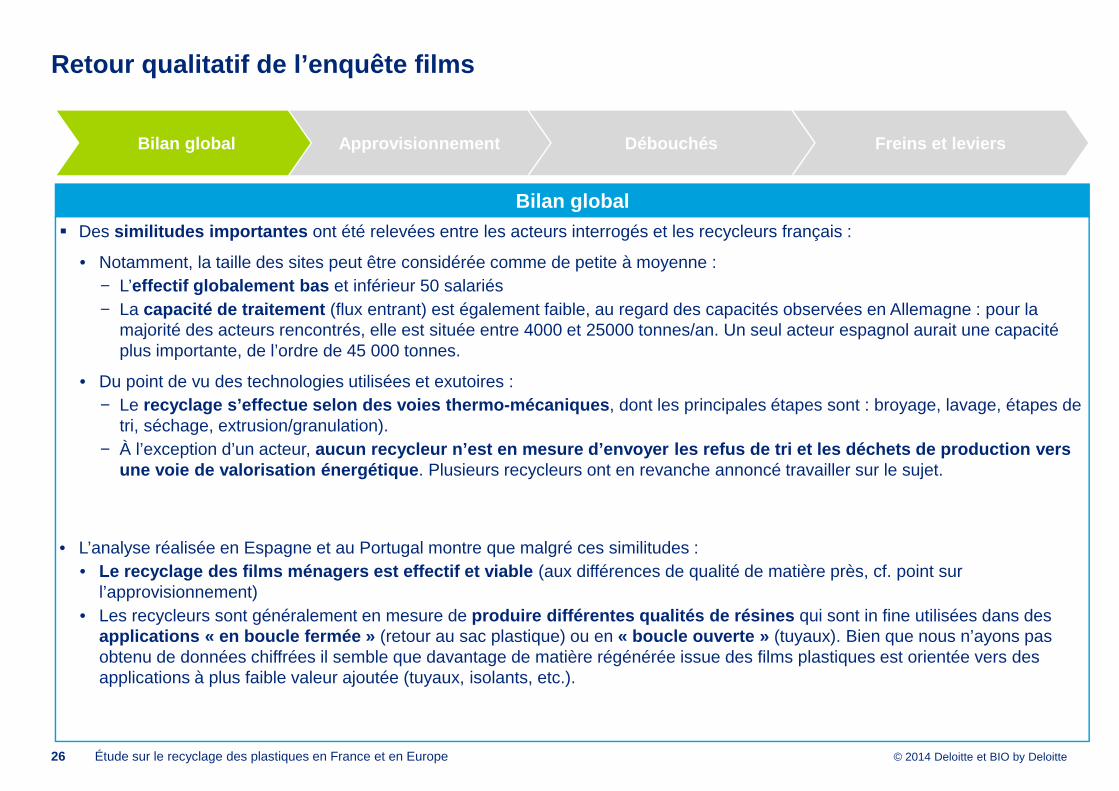

Bilan global� Des similitudes importantes ont été relevées entre les acteurs interrogés et les recycleurs français :

• Notamment, la taille des sites peut être considérée comme de petite à moyenne : − L’effectif globalement bas et inférieur 50 salariés− La capacité de traitement (flux entrant) est également faible, au regard des capacités observées en Allemagne : pour la

majorité des acteurs rencontrés, elle est située entre 4000 et 25000 tonnes/an. Un seul acteur espagnol aurait une capacité plus importante, de l’ordre de 45 000 tonnes.

• Du point de vu des technologies utilisées et exutoires :− Le recyclage s’effectue selon des voies thermo-mécaniq ues , dont les principales étapes sont : broyage, lavage, étapes de

tri, séchage, extrusion/granulation).− À l’exception d’un acteur, aucun recycleur n’est en mesure d’envoyer les refus de tri et les déchets de production vers

une voie de valorisation énergétique . Plusieurs recycleurs ont en revanche annoncé travailler sur le sujet.

• L’analyse réalisée en Espagne et au Portugal montre que malgré ces similitudes :• Le recyclage des films ménagers est effectif et via ble (aux différences de qualité de matière près, cf. point sur

l’approvisionnement)• Les recycleurs sont généralement en mesure de produire différentes qualités de résines qui sont in fine utilisées dans des

applications « en boucle fermée » (retour au sac plastique) ou en « boucle ouverte » (tuyaux). Bien que nous n’ayons pas obtenu de données chiffrées il semble que davantage de matière régénérée issue des films plastiques est orientée vers des applications à plus faible valeur ajoutée (tuyaux, isolants, etc.).

Débouchés Freins et leviersBilan global Approvisionnement

© 2014 Deloitte et BIO by Deloitte

Retour qualitatif de l’enquête films

27 Étude sur le recyclage des plastiques en France et en Europe

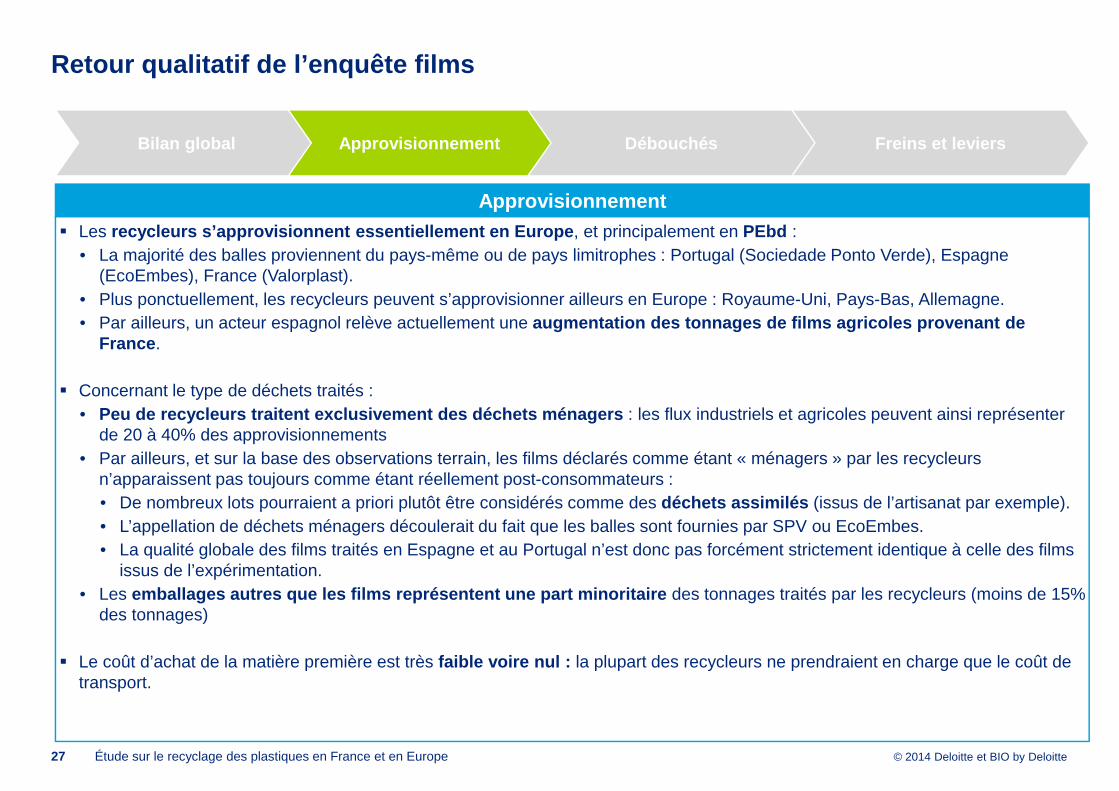

Approvisionnement� Les recycleurs s’approvisionnent essentiellement en Eur ope , et principalement en PEbd :

• La majorité des balles proviennent du pays-même ou de pays limitrophes : Portugal (Sociedade Ponto Verde), Espagne (EcoEmbes), France (Valorplast).

• Plus ponctuellement, les recycleurs peuvent s’approvisionner ailleurs en Europe : Royaume-Uni, Pays-Bas, Allemagne.• Par ailleurs, un acteur espagnol relève actuellement une augmentation des tonnages de films agricoles proven ant de

France .

� Concernant le type de déchets traités :• Peu de recycleurs traitent exclusivement des déchet s ménagers : les flux industriels et agricoles peuvent ainsi représenter

de 20 à 40% des approvisionnements• Par ailleurs, et sur la base des observations terrain, les films déclarés comme étant « ménagers » par les recycleurs

n’apparaissent pas toujours comme étant réellement post-consommateurs :• De nombreux lots pourraient a priori plutôt être considérés comme des déchets assimilés (issus de l’artisanat par exemple).• L’appellation de déchets ménagers découlerait du fait que les balles sont fournies par SPV ou EcoEmbes.• La qualité globale des films traités en Espagne et au Portugal n’est donc pas forcément strictement identique à celle des films

issus de l’expérimentation.• Les emballages autres que les films représentent une pa rt minoritaire des tonnages traités par les recycleurs (moins de 15%

des tonnages)

� Le coût d’achat de la matière première est très faible voire nul : la plupart des recycleurs ne prendraient en charge que le coût de transport.

Débouchés Freins et leviersBilan global Approvisionnement

© 2014 Deloitte et BIO by Deloitte

Retour qualitatif de l’enquête films

28 Étude sur le recyclage des plastiques en France et en Europe

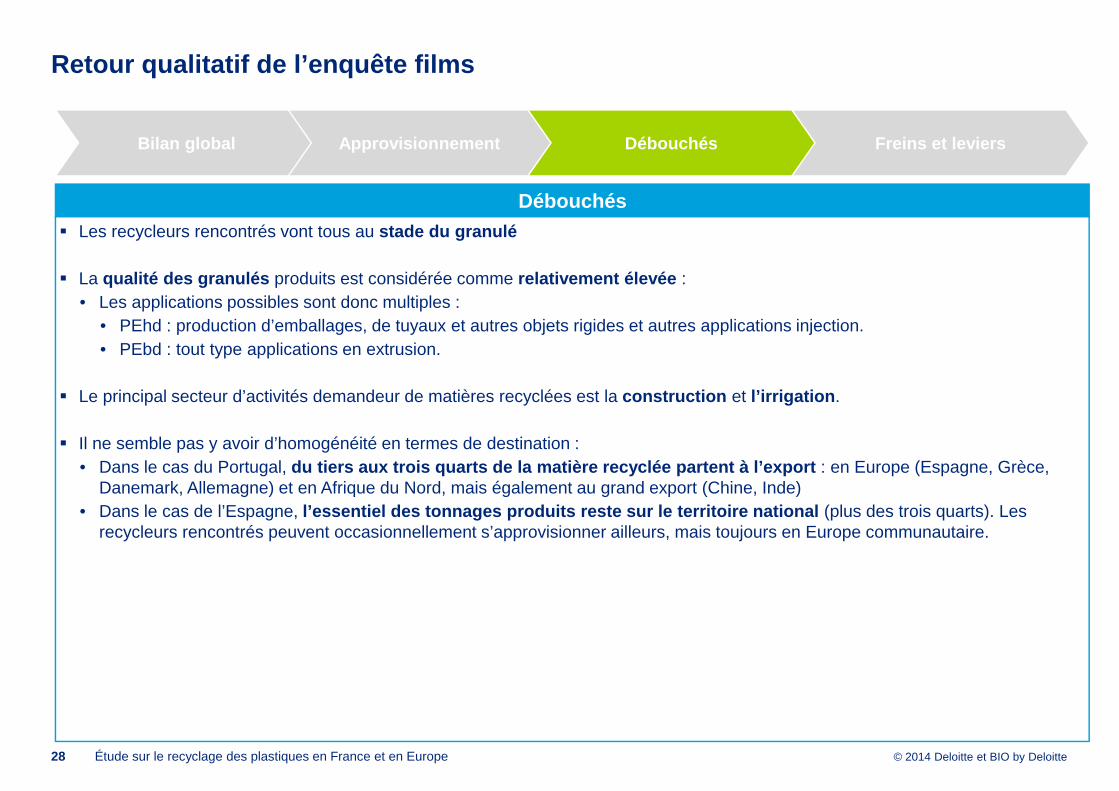

Débouchés� Les recycleurs rencontrés vont tous au stade du granulé

� La qualité des granulés produits est considérée comme relativement élevée :• Les applications possibles sont donc multiples :

• PEhd : production d’emballages, de tuyaux et autres objets rigides et autres applications injection.• PEbd : tout type applications en extrusion.

� Le principal secteur d’activités demandeur de matières recyclées est la construction et l’irrigation .

� Il ne semble pas y avoir d’homogénéité en termes de destination :• Dans le cas du Portugal, du tiers aux trois quarts de la matière recyclée pa rtent à l’export : en Europe (Espagne, Grèce,

Danemark, Allemagne) et en Afrique du Nord, mais également au grand export (Chine, Inde)• Dans le cas de l’Espagne, l’essentiel des tonnages produits reste sur le terr itoire national (plus des trois quarts). Les

recycleurs rencontrés peuvent occasionnellement s’approvisionner ailleurs, mais toujours en Europe communautaire.

Débouchés Freins et leviersBilan global Approvisionnement

© 2014 Deloitte et BIO by Deloitte

Retour qualitatif de l’enquête films

29 Étude sur le recyclage des plastiques en France et en Europe

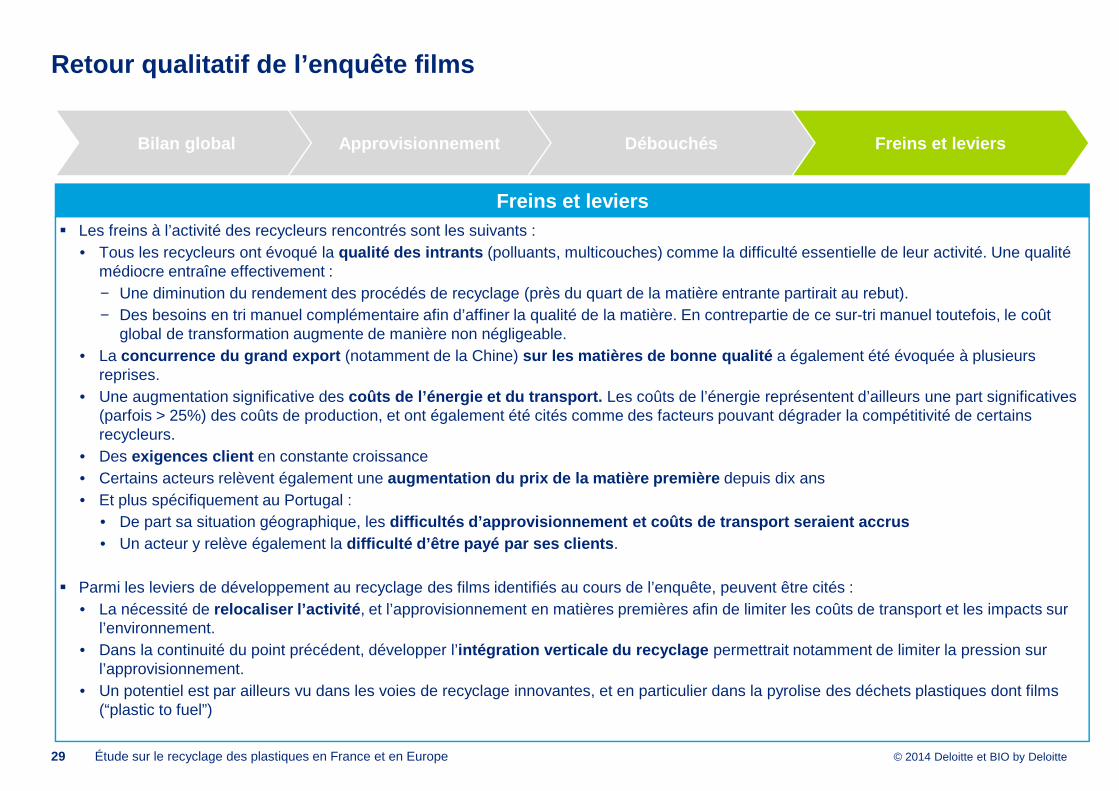

Freins et leviers� Les freins à l’activité des recycleurs rencontrés sont les suivants :

• Tous les recycleurs ont évoqué la qualité des intrants (polluants, multicouches) comme la difficulté essentielle de leur activité. Une qualité médiocre entraîne effectivement : − Une diminution du rendement des procédés de recyclage (près du quart de la matière entrante partirait au rebut).− Des besoins en tri manuel complémentaire afin d’affiner la qualité de la matière. En contrepartie de ce sur-tri manuel toutefois, le coût

global de transformation augmente de manière non négligeable.• La concurrence du grand export (notamment de la Chine) sur les matières de bonne qualité a également été évoquée à plusieurs

reprises.• Une augmentation significative des coûts de l’énergie et du transport. Les coûts de l’énergie représentent d’ailleurs une part significatives

(parfois > 25%) des coûts de production, et ont également été cités comme des facteurs pouvant dégrader la compétitivité de certains recycleurs.

• Des exigences client en constante croissance• Certains acteurs relèvent également une augmentation du prix de la matière première depuis dix ans• Et plus spécifiquement au Portugal :

• De part sa situation géographique, les difficultés d’approvisionnement et coûts de transpo rt seraient accrus• Un acteur y relève également la difficulté d’être payé par ses clients .

� Parmi les leviers de développement au recyclage des films identifiés au cours de l’enquête, peuvent être cités :• La nécessité de relocaliser l’activité , et l’approvisionnement en matières premières afin de limiter les coûts de transport et les impacts sur

l’environnement.• Dans la continuité du point précédent, développer l’intégration verticale du recyclage permettrait notamment de limiter la pression sur

l’approvisionnement.• Un potentiel est par ailleurs vu dans les voies de recyclage innovantes, et en particulier dans la pyrolise des déchets plastiques dont films

(“plastic to fuel”)

Débouchés Freins et leviersBilan global Approvisionnement

© 2014 Deloitte et BIO by Deloitte

Éléments économiques

30 Étude sur le recyclage des plastiques en France et en Europe

© 2014 Deloitte et BIO by Deloitte31 Étude sur le recyclage des plastiques en France et en Europe

Éléments sur les prix

© 2014 Deloitte et BIO by Deloitte

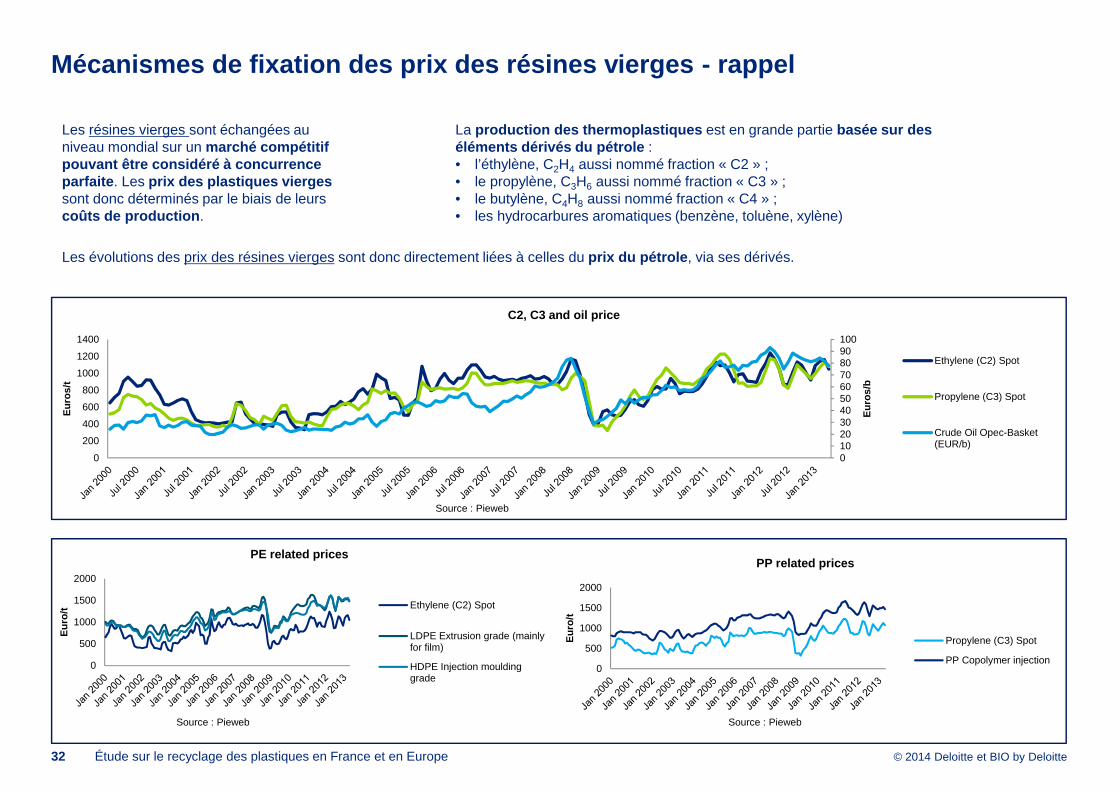

Mécanismes de fixation des prix des résines vierges - rappel

32 Étude sur le recyclage des plastiques en France et en Europe

Les résines vierges sont échangées au niveau mondial sur un marché compétitif pouvant être considéré à concurrence parfaite . Les prix des plastiques vierges sont donc déterminés par le biais de leurs coûts de production .

La production des thermoplastiques est en grande partie basée sur des éléments dérivés du pétrole :• l’éthylène, C2H4 aussi nommé fraction « C2 » ;• le propylène, C3H6 aussi nommé fraction « C3 » ;• le butylène, C4H8 aussi nommé fraction « C4 » ;• les hydrocarbures aromatiques (benzène, toluène, xylène)

Les évolutions des prix des résines vierges sont donc directement liées à celles du prix du pétrole , via ses dérivés.

0102030405060708090100

0

200

400

600

800

1000

1200

1400

Eur

os/b

Eur

os/t

C2, C3 and oil price

Ethylene (C2) Spot

Propylene (C3) Spot

Crude Oil Opec-Basket(EUR/b)

0

500

1000

1500

2000

Eur

o/t

PE related prices

Ethylene (C2) Spot

LDPE Extrusion grade (mainlyfor film)

HDPE Injection mouldinggrade

0

500

1000

1500

2000

Eur

o/t

PP related prices

Propylene (C3) Spot

PP Copolymer injection

Source : Pieweb

Source : Pieweb Source : Pieweb

© 2014 Deloitte et BIO by Deloitte

Mécanismes de fixation des prix des résines recyclé es – éléments génériques

33 Étude sur le recyclage des plastiques en France et en Europe

Evolution des prix des résines PEHD vierges et recyclées (€/tonne)

Source : Pieweb

0

200

400

600

800

1000

1200

1400

1600

1800

HDPE Injection mouldinggrade EUR/t

rHDPE injection mouldinggrade black EUR/t

0

200

400

600

800

1000

1200

1400

1600

1800

PP Copolymerinjection

rPP copo black

Evolution des prix des résines PP vierges et recyclées (€/tonne)

Source : Pieweb

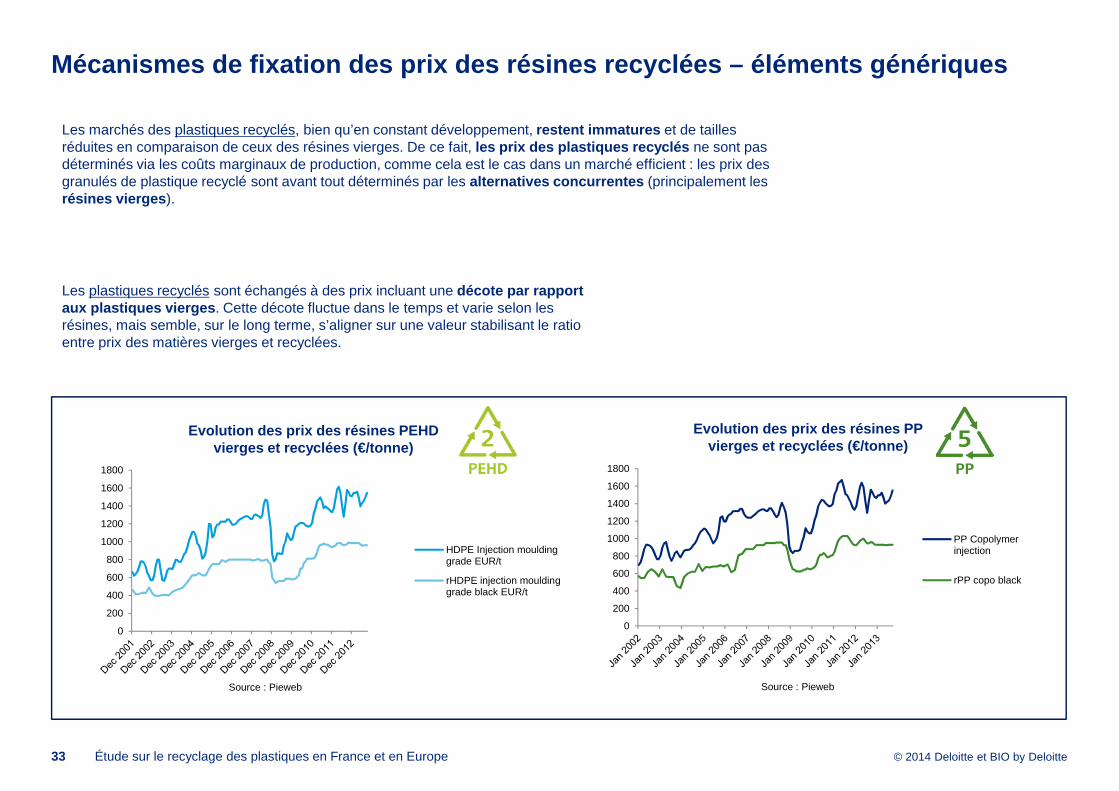

Les marchés des plastiques recyclés, bien qu’en constant développement, restent immatures et de tailles réduites en comparaison de ceux des résines vierges. De ce fait, les prix des plastiques recyclés ne sont pas déterminés via les coûts marginaux de production, comme cela est le cas dans un marché efficient : les prix des granulés de plastique recyclé sont avant tout déterminés par les alternatives concurrentes (principalement les résines vierges ).

Les plastiques recyclés sont échangés à des prix incluant une décote par rapport aux plastiques vierges . Cette décote fluctue dans le temps et varie selon les résines, mais semble, sur le long terme, s’aligner sur une valeur stabilisant le ratio entre prix des matières vierges et recyclées.

© 2014 Deloitte et BIO by Deloitte

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

Les prix des résines recyclées - PE et PP

34 Étude sur le recyclage des plastiques en France et en Europe

PEHD - Ratio entre le prix de la résine recyclée et la résine vierge

Source : Deloitte, PiewebSource : Pieweb, EUWID, Wrap

Jun 2010

Jan 2011

Mar 2014

Aug2014

Feb2014

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

PP - Ratio entre le prix de la résine recyclée et la résine vierge

Source : Deloitte, Pieweb

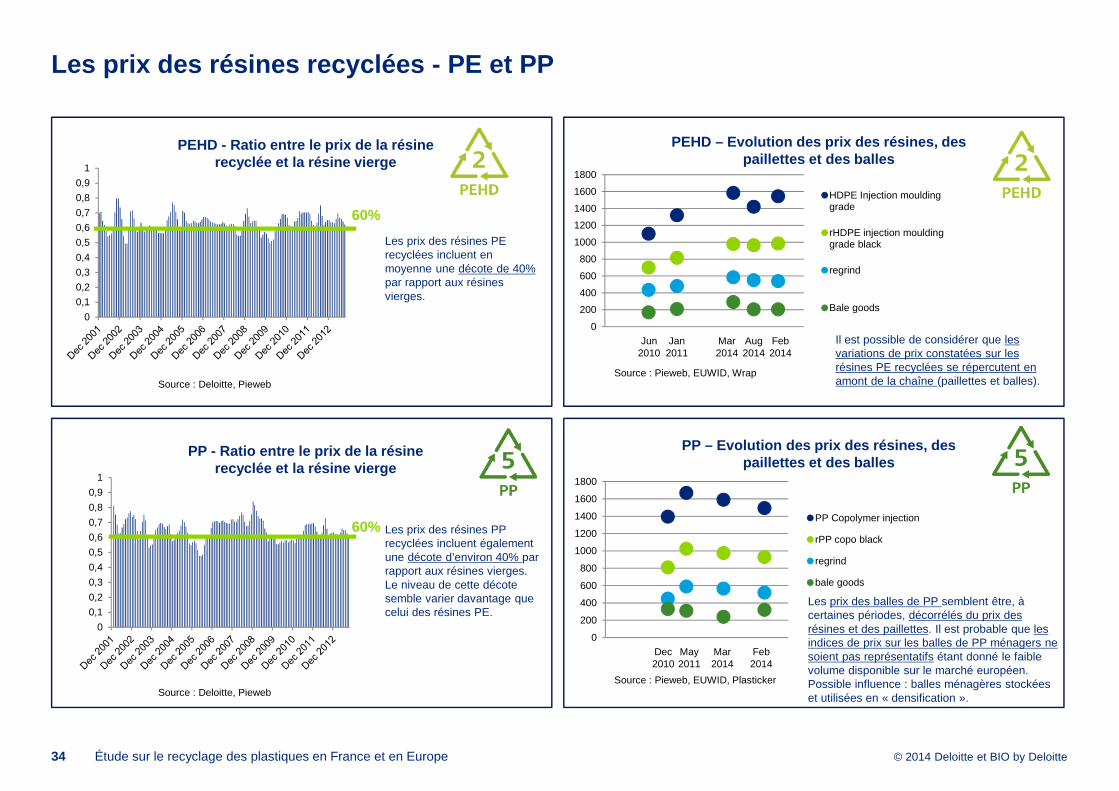

Les prix des résines PE recyclées incluent en moyenne une décote de 40% par rapport aux résines vierges.

Les prix des résines PP recyclées incluent également une décote d’environ 40% par rapport aux résines vierges. Le niveau de cette décote semble varier davantage que celui des résines PE.

Il est possible de considérer que les variations de prix constatées sur les résines PE recyclées se répercutent en amont de la chaîne (paillettes et balles).

Source : Pieweb, EUWID, Plasticker

Les prix des balles de PP semblent être, à certaines périodes, décorrélés du prix des résines et des paillettes. Il est probable que les indices de prix sur les balles de PP ménagers ne soient pas représentatifs étant donné le faible volume disponible sur le marché européen. Possible influence : balles ménagères stockées et utilisées en « densification ».

Dec2010

May 2011

Mar 2014

Feb2014

0

200

400

600

800

1000

1200

1400

1600

1800

HDPE Injection mouldinggrade

rHDPE injection mouldinggrade black

regrind

Bale goods

0

200

400

600

800

1000

1200

1400

1600

1800

PP Copolymer injection

rPP copo black

regrind

bale goods

PP – Evolution des prix des résines, des paillettes et des balles

PEHD – Evolution des prix des résines, des paillettes et des balles

60%

60%

© 2014 Deloitte et BIO by Deloitte

Les prix des résines recyclées - PET

35 Étude sur le recyclage des plastiques en France et en Europe

87%80% 82%

94%

janv.-13 févr.-13 mars-13 avr.-13

PET - Ratio entre le prix de la résine recyclée et la résine vierge

Source : Deloitte, PCI

Source : PCI

0

200

400

600

800

1000

1200

1400

1600

1800

virgin PET

Food Grade RPET Pellet - Clear

Post consumer flake - Clear

Baled Bottles - One way - Clear(Open market)

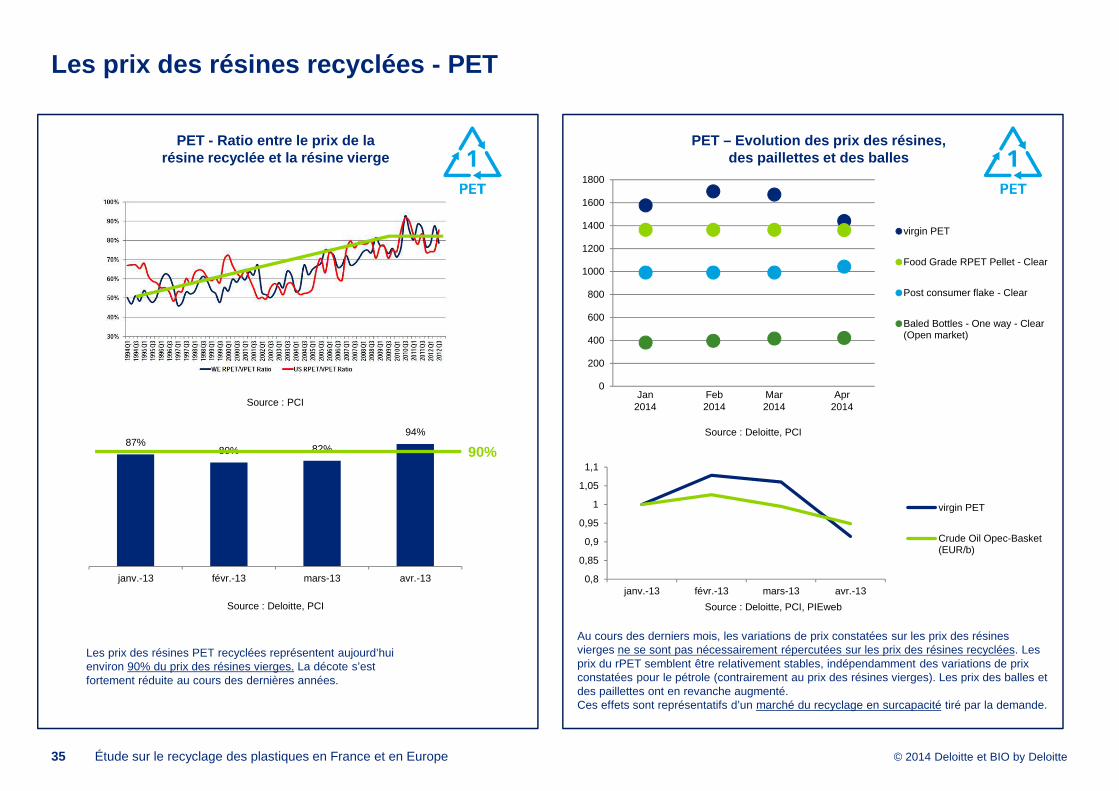

Au cours des derniers mois, les variations de prix constatées sur les prix des résines vierges ne se sont pas nécessairement répercutées sur les prix des résines recyclées. Les prix du rPET semblent être relativement stables, indépendamment des variations de prix constatées pour le pétrole (contrairement au prix des résines vierges). Les prix des balles et des paillettes ont en revanche augmenté.Ces effets sont représentatifs d’un marché du recyclage en surcapacité tiré par la demande.

Les prix des résines PET recyclées représentent aujourd’hui environ 90% du prix des résines vierges. La décote s’est fortement réduite au cours des dernières années.

Source : Deloitte, PCI

Jan 2014

Feb2014

Mar 2014

Apr2014

0,8

0,85

0,9

0,95

1

1,05

1,1

janv.-13 févr.-13 mars-13 avr.-13

virgin PET

Crude Oil Opec-Basket(EUR/b)

PET – Evolution des prix des résines, des paillettes et des balles

Source : Deloitte, PCI, PIEweb

90%

© 2014 Deloitte et BIO by Deloitte

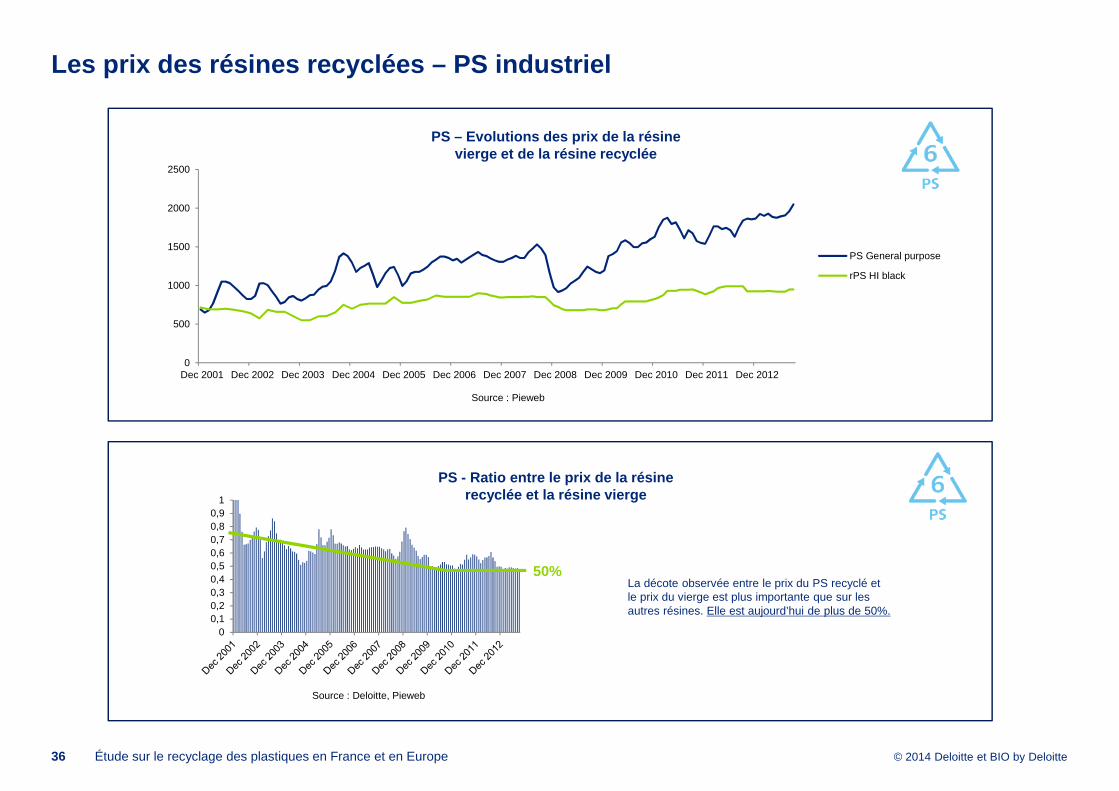

Les prix des résines recyclées – PS industriel

36 Étude sur le recyclage des plastiques en France et en Europe

PS - Ratio entre le prix de la résine recyclée et la résine vierge

0

500

1000

1500

2000

2500

Dec 2001 Dec 2002 Dec 2003 Dec 2004 Dec 2005 Dec 2006 Dec 2007 Dec 2008 Dec 2009 Dec 2010 Dec 2011 Dec 2012

PS General purpose

rPS HI black

00,10,20,30,40,50,60,70,80,9

1

Source : Deloitte, Pieweb

Source : Pieweb

La décote observée entre le prix du PS recyclé et le prix du vierge est plus importante que sur les autres résines. Elle est aujourd’hui de plus de 50%.

50%

PS – Evolutions des prix de la résine vierge et de la résine recyclée

© 2014 Deloitte et BIO by Deloitte37 Étude sur le recyclage des plastiques en France et en Europe

Éléments sur les modèles économiques

© 2014 Deloitte et BIO by Deloitte

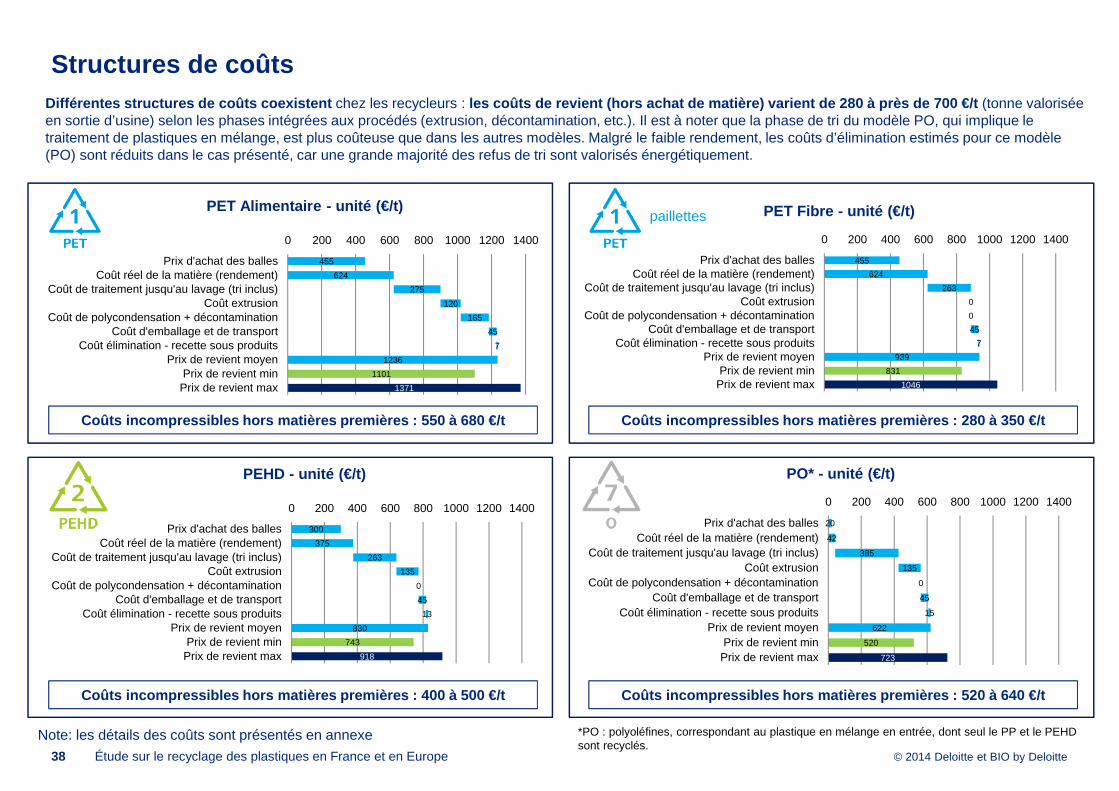

622

20

42

385

135

0

45

15

520

723

0 200 400 600 800 1000 1200 1400

Prix d'achat des ballesCoût réel de la matière (rendement)

Coût de traitement jusqu'au lavage (tri inclus)Coût extrusion

Coût de polycondensation + décontaminationCoût d'emballage et de transport

Coût élimination - recette sous produitsPrix de revient moyen

Prix de revient minPrix de revient max

PO* - unité (€/t)

Structures de coûts

38 Étude sur le recyclage des plastiques en France et en Europe

Coûts incompressibles hors matières premières : 550 à 680 €/t

1236

455

624

275

120

165

45

7

1101

1371

0 200 400 600 800 1000 1200 1400

Prix d'achat des ballesCoût réel de la matière (rendement)

Coût de traitement jusqu'au lavage (tri inclus)Coût extrusion

Coût de polycondensation + décontaminationCoût d'emballage et de transport

Coût élimination - recette sous produitsPrix de revient moyen

Prix de revient minPrix de revient max

PET Alimentaire - unité (€/t)

Coûts incompressibles hors matières premières : 400 à 500 €/t

Coûts incompressibles hors matières premières : 280 à 350 €/t

Coûts incompressibles hors matières premières : 520 à 640 €/t

939

455

624

263

0

0

45

7

831

1046

0 200 400 600 800 1000 1200 1400

Prix d'achat des ballesCoût réel de la matière (rendement)

Coût de traitement jusqu'au lavage (tri inclus)Coût extrusion

Coût de polycondensation + décontaminationCoût d'emballage et de transport

Coût élimination - recette sous produitsPrix de revient moyen

Prix de revient minPrix de revient max

PET Fibre - unité (€/t)

830

300

375

263

135

0

45

13

743

918

0 200 400 600 800 1000 1200 1400

Prix d'achat des ballesCoût réel de la matière (rendement)

Coût de traitement jusqu'au lavage (tri inclus)Coût extrusion

Coût de polycondensation + décontaminationCoût d'emballage et de transport

Coût élimination - recette sous produitsPrix de revient moyen

Prix de revient minPrix de revient max

PEHD - unité (€/t)

paillettes

Différentes structures de coûts coexistent chez les recycleurs : les coûts de revient (hors achat de matière) varien t de 280 à près de 700 €/t (tonne valorisée en sortie d’usine) selon les phases intégrées aux procédés (extrusion, décontamination, etc.). Il est à noter que la phase de tri du modèle PO, qui implique le traitement de plastiques en mélange, est plus coûteuse que dans les autres modèles. Malgré le faible rendement, les coûts d’élimination estimés pour ce modèle (PO) sont réduits dans le cas présenté, car une grande majorité des refus de tri sont valorisés énergétiquement.

Note: les détails des coûts sont présentés en annexe *PO : polyoléfines, correspondant au plastique en mélange en entrée, dont seul le PP et le PEHD sont recyclés.

© 2014 Deloitte et BIO by Deloitte

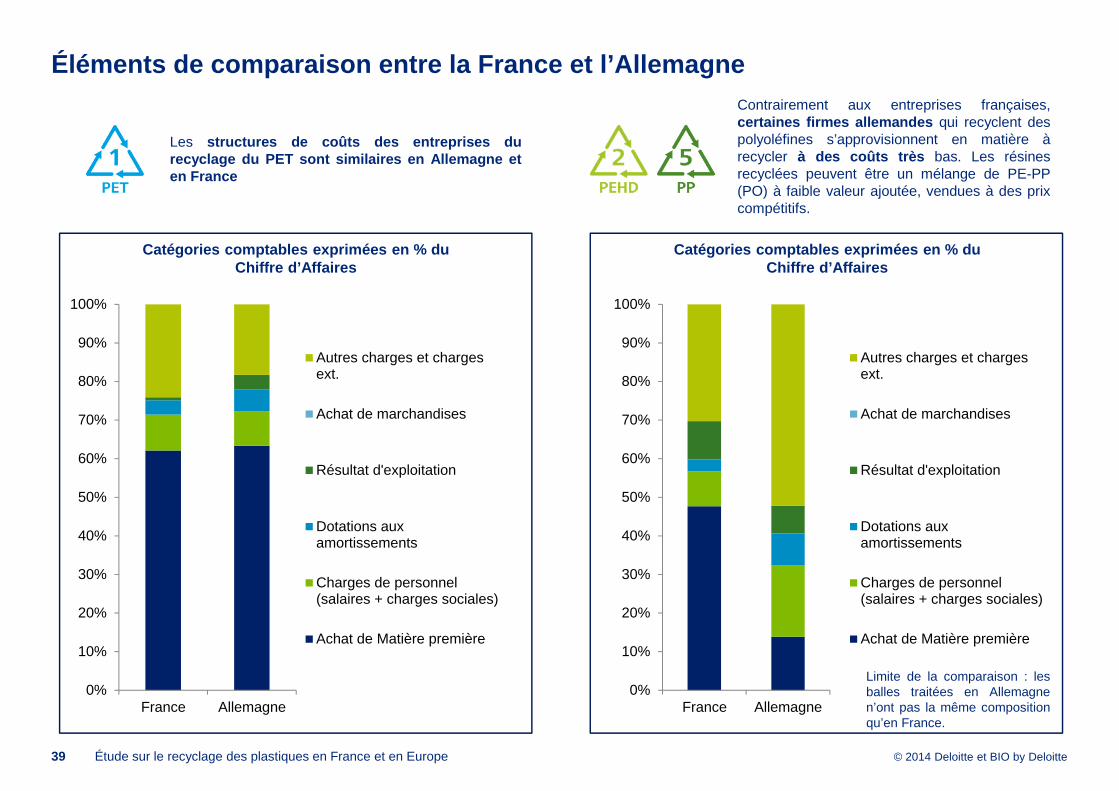

Éléments de comparaison entre la France et l’Allema gne

39 Étude sur le recyclage des plastiques en France et en Europe

Les structures de coûts des entreprises durecyclage du PET sont similaires en Allemagne eten France

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

France Allemagne

Autres charges et chargesext.

Achat de marchandises

Résultat d'exploitation

Dotations auxamortissements

Charges de personnel(salaires + charges sociales)

Achat de Matière première

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

France Allemagne

Autres charges et chargesext.

Achat de marchandises

Résultat d'exploitation

Dotations auxamortissements

Charges de personnel(salaires + charges sociales)

Achat de Matière première

Contrairement aux entreprises françaises,certaines firmes allemandes qui recyclent despolyoléfines s’approvisionnent en matière àrecycler à des coûts très bas. Les résinesrecyclées peuvent être un mélange de PE-PP(PO) à faible valeur ajoutée, vendues à des prixcompétitifs.

Catégories comptables exprimées en % du Chiffre d’Affaires

Catégories comptables exprimées en % du Chiffre d’Affaires

Limite de la comparaison : lesballes traitées en Allemagnen’ont pas la même compositionqu’en France.

© 2014 Deloitte et BIO by Deloitte

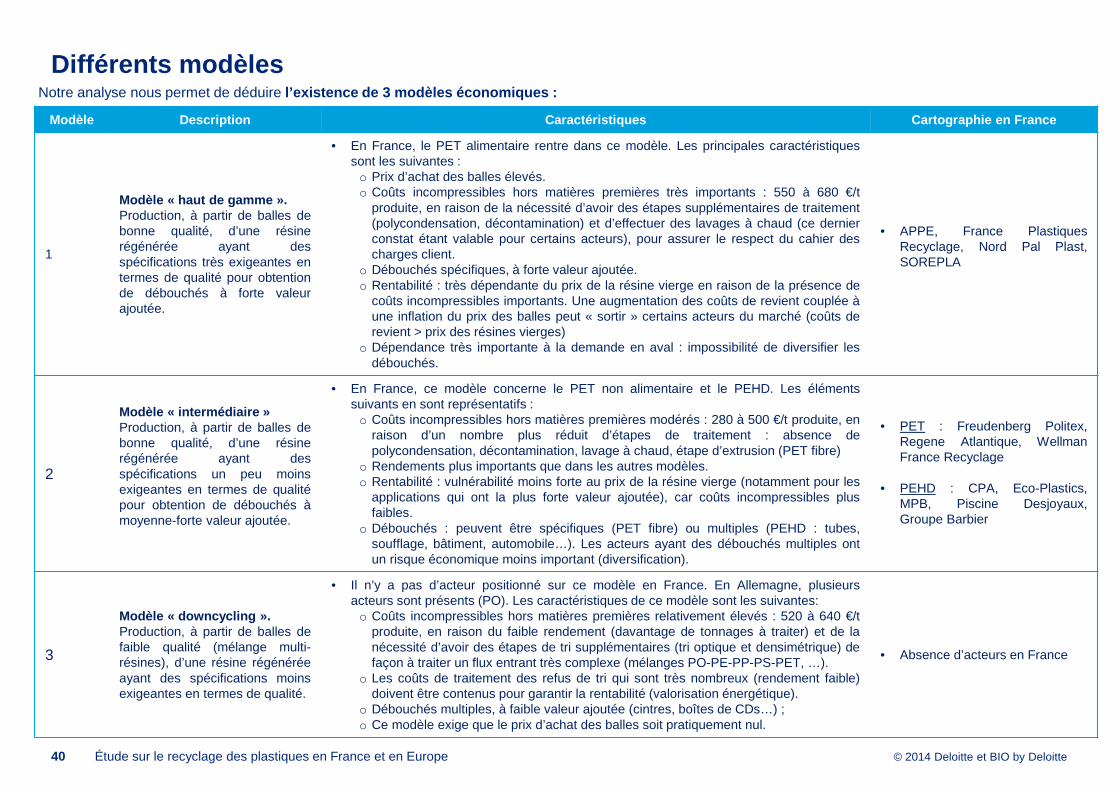

Différents modèles

40 Étude sur le recyclage des plastiques en France et en Europe

Notre analyse nous permet de déduire l’existence de 3 modèles économiques :

Modèle Description Caractéristiques Cartographie en France

1

Modèle « haut de gamme ».Production, à partir de balles debonne qualité, d’une résinerégénérée ayant desspécifications très exigeantes entermes de qualité pour obtentionde débouchés à forte valeurajoutée.

• En France, le PET alimentaire rentre dans ce modèle. Les principales caractéristiquessont les suivantes :o Prix d’achat des balles élevés.o Coûts incompressibles hors matières premières très importants : 550 à 680 €/t

produite, en raison de la nécessité d’avoir des étapes supplémentaires de traitement(polycondensation, décontamination) et d’effectuer des lavages à chaud (ce dernierconstat étant valable pour certains acteurs), pour assurer le respect du cahier descharges client.

o Débouchés spécifiques, à forte valeur ajoutée.o Rentabilité : très dépendante du prix de la résine vierge en raison de la présence de

coûts incompressibles importants. Une augmentation des coûts de revient couplée àune inflation du prix des balles peut « sortir » certains acteurs du marché (coûts derevient > prix des résines vierges)

o Dépendance très importante à la demande en aval : impossibilité de diversifier lesdébouchés.

• APPE, France PlastiquesRecyclage, Nord Pal Plast,SOREPLA

2

Modèle « intermédiaire »Production, à partir de balles debonne qualité, d’une résinerégénérée ayant desspécifications un peu moinsexigeantes en termes de qualitépour obtention de débouchés àmoyenne-forte valeur ajoutée.

• En France, ce modèle concerne le PET non alimentaire et le PEHD. Les élémentssuivants en sont représentatifs :o Coûts incompressibles hors matières premières modérés : 280 à 500 €/t produite, en

raison d’un nombre plus réduit d’étapes de traitement : absence depolycondensation, décontamination, lavage à chaud, étape d’extrusion (PET fibre)

o Rendements plus importants que dans les autres modèles.o Rentabilité : vulnérabilité moins forte au prix de la résine vierge (notamment pour les

applications qui ont la plus forte valeur ajoutée), car coûts incompressibles plusfaibles.

o Débouchés : peuvent être spécifiques (PET fibre) ou multiples (PEHD : tubes,soufflage, bâtiment, automobile…). Les acteurs ayant des débouchés multiples ontun risque économique moins important (diversification).

• PET : Freudenberg Politex,Regene Atlantique, WellmanFrance Recyclage

• PEHD : CPA, Eco-Plastics,MPB, Piscine Desjoyaux,Groupe Barbier

3

Modèle « downcycling ».Production, à partir de balles defaible qualité (mélange multi-résines), d’une résine régénéréeayant des spécifications moinsexigeantes en termes de qualité.

• Il n’y a pas d’acteur positionné sur ce modèle en France. En Allemagne, plusieursacteurs sont présents (PO). Les caractéristiques de ce modèle sont les suivantes:o Coûts incompressibles hors matières premières relativement élevés : 520 à 640 €/t

produite, en raison du faible rendement (davantage de tonnages à traiter) et de lanécessité d’avoir des étapes de tri supplémentaires (tri optique et densimétrique) defaçon à traiter un flux entrant très complexe (mélanges PO-PE-PP-PS-PET, …).

o Les coûts de traitement des refus de tri qui sont très nombreux (rendement faible)doivent être contenus pour garantir la rentabilité (valorisation énergétique).

o Débouchés multiples, à faible valeur ajoutée (cintres, boîtes de CDs…) ;o Ce modèle exige que le prix d’achat des balles soit pratiquement nul.

• Absence d’acteurs en France

© 2014 Deloitte et BIO by Deloitte

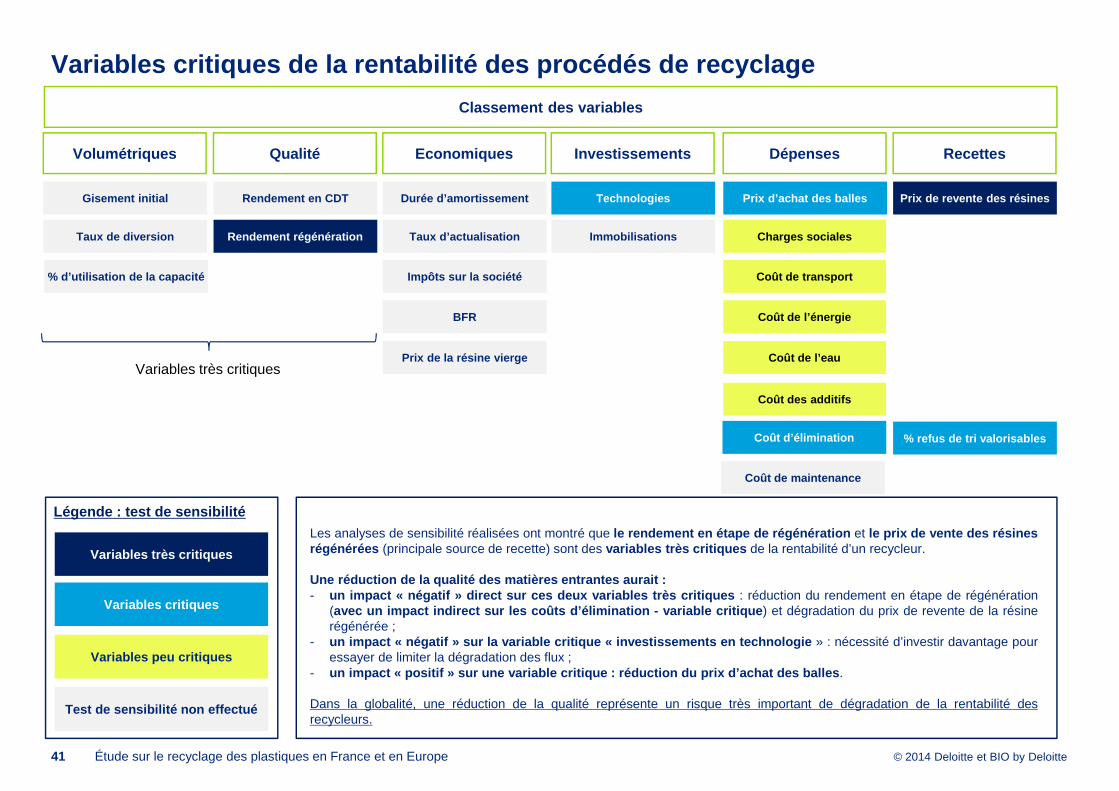

Variables critiques de la rentabilité des procédés de recyclage

41 Étude sur le recyclage des plastiques en France et en Europe

Variables peu critiques

Variables critiques

Variables très critiques

Test de sensibilité non effectué

Coût de transport

Coût de l’énergie

Coût de l’eau

Coût des additifs

RecettesDépensesInvestissements

Charges sociales

Technologies

Immobilisations

Prix d’achat des balles

Qualité

Rendement en CDT Prix de revente des résines

Economiques

Durée d’amortissement

Volumétriques

Taux de diversion

Coût de maintenance

Taux d’actualisation

Impôts sur la société

BFR

Gisement initial

Rendement régénération

Légende : test de sensibilité

% refus de tri valorisables

Classement des variables

% d’utilisation de la capacité

Prix de la résine viergeVariables très critiques

Coût d’élimination

Les analyses de sensibilité réalisées ont montré que le rendement en étape de régénération et le prix de vente des résinesrégénérées (principale source de recette) sont des variables très critiques de la rentabilité d’un recycleur.

Une réduction de la qualité des matières entrantes aurait :- un impact « négatif » direct sur ces deux variables très criti ques : réduction du rendement en étape de régénération

(avec un impact indirect sur les coûts d’élimination - variab le critique ) et dégradation du prix de revente de la résinerégénérée ;

- un impact « négatif » sur la variable critique « investisseme nts en technologie » : nécessité d’investir davantage pouressayer de limiter la dégradation des flux ;

- un impact « positif » sur une variable critique : réduction du prix d’achat des balles .

Dans la globalité, une réduction de la qualité représente un risque très important de dégradation de la rentabilité desrecycleurs.

© 2014 Deloitte et BIO by Deloitte42 Étude sur le recyclage des plastiques en France et en Europe

Éléments économiques issus du focus sur les films

© 2014 Deloitte et BIO by Deloitte

Note : les tailles des « bulles » sont proportionnelles aux chiffres d’affaires des acteurs (CA 2012)

43 Étude sur le recyclage des plastiques en France et en Europe

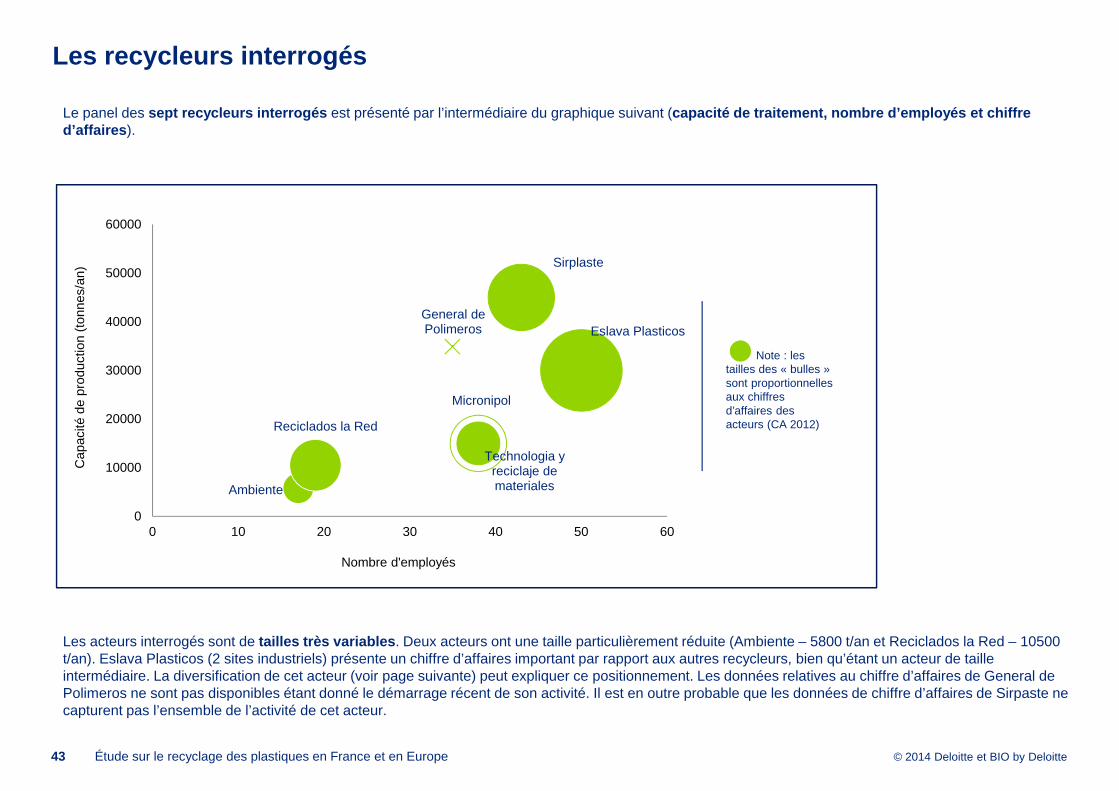

Le panel des sept recycleurs interrogés est présenté par l’intermédiaire du graphique suivant (capacité de traitement, nombre d’employés et chiffr e d’affaires ).

Les recycleurs interrogés

Les acteurs interrogés sont de tailles très variables . Deux acteurs ont une taille particulièrement réduite (Ambiente – 5800 t/an et Reciclados la Red – 10500 t/an). Eslava Plasticos (2 sites industriels) présente un chiffre d’affaires important par rapport aux autres recycleurs, bien qu’étant un acteur de taille intermédiaire. La diversification de cet acteur (voir page suivante) peut expliquer ce positionnement. Les données relatives au chiffre d’affaires de General de Polimeros ne sont pas disponibles étant donné le démarrage récent de son activité. Il est en outre probable que les données de chiffre d’affaires de Sirpaste ne capturent pas l’ensemble de l’activité de cet acteur.

Ambiente

Sirplaste

Micronipol

Reciclados la Red

General de Polimeros

Technologia y reciclaje de materiales

Eslava Plasticos

0

10000

20000

30000

40000

50000

60000

0 10 20 30 40 50 60

Cap

acité

de

prod

uctio

n (t

onne

s/an

)

Nombre d'employés

© 2014 Deloitte et BIO by Deloitte44 Étude sur le recyclage des plastiques en France et en Europe

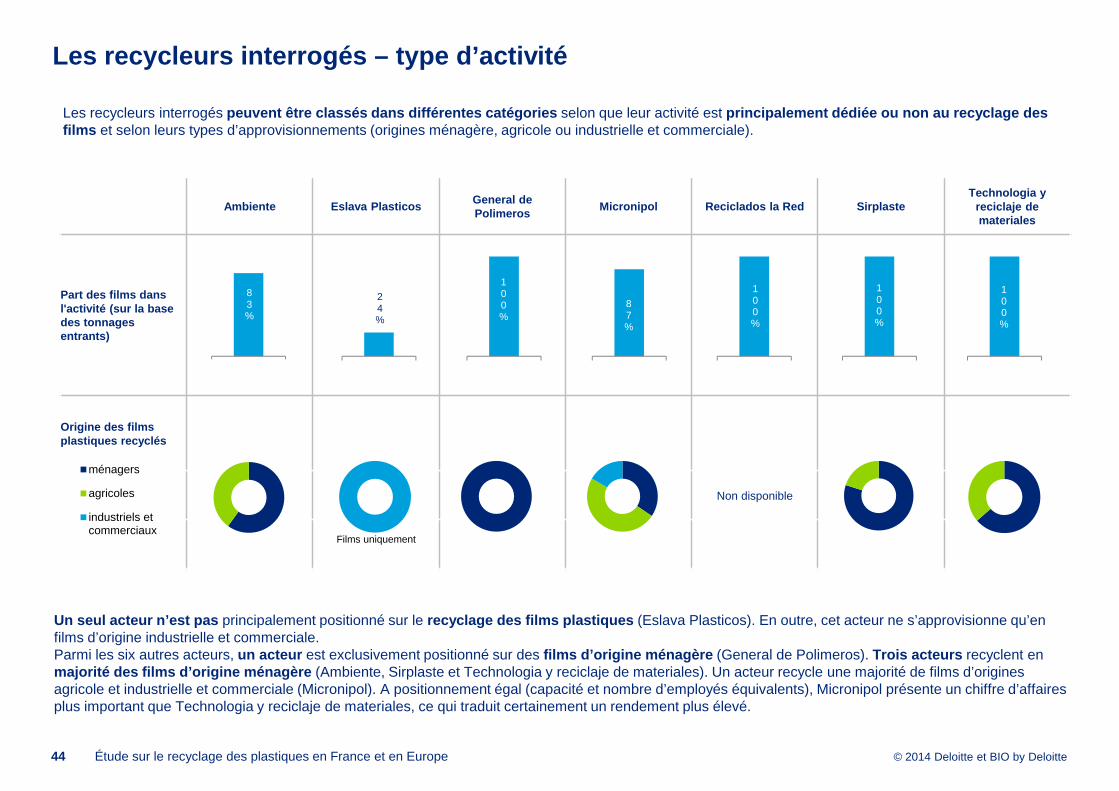

Les recycleurs interrogés peuvent être classés dans différentes catégories selon que leur activité est principalement dédiée ou non au recyclage des films et selon leurs types d’approvisionnements (origines ménagère, agricole ou industrielle et commerciale).

Les recycleurs interrogés – type d’activité

Ambiente Eslava PlasticosGeneral de Polimeros

Micronipol Reciclados la Red SirplasteTechnologia y

reciclaje de materiales

Part des films dans l'activité (sur la base des tonnages entrants)

Origine des films plastiques recyclés

Non disponible

83%

100%

87%

100%

100%

100%

24%

ménagers

agricoles

industriels etcommerciaux

Un seul acteur n’est pas principalement positionné sur le recyclage des films plastiques (Eslava Plasticos). En outre, cet acteur ne s’approvisionne qu’en films d’origine industrielle et commerciale.Parmi les six autres acteurs, un acteur est exclusivement positionné sur des films d’origine ménagère (General de Polimeros). Trois acteurs recyclent en majorité des films d’origine ménagère (Ambiente, Sirplaste et Technologia y reciclaje de materiales). Un acteur recycle une majorité de films d’origines agricole et industrielle et commerciale (Micronipol). A positionnement égal (capacité et nombre d’employés équivalents), Micronipol présente un chiffre d’affaires plus important que Technologia y reciclaje de materiales, ce qui traduit certainement un rendement plus élevé.

Films uniquement

© 2014 Deloitte et BIO by Deloitte

Ambiente Eslava PlasticosGeneral de Polimeros

Micronipol Reciclados la Red SirplasteTechnologia y

reciclaje de materiales

Utilisation et rendement de l’installation

Structure de coûts

Non disponible

80% 70

%

Films uniquement pour le rendement.

Toutes activités pour le taux d’utilisation

45 Étude sur le recyclage des plastiques en France et en Europe

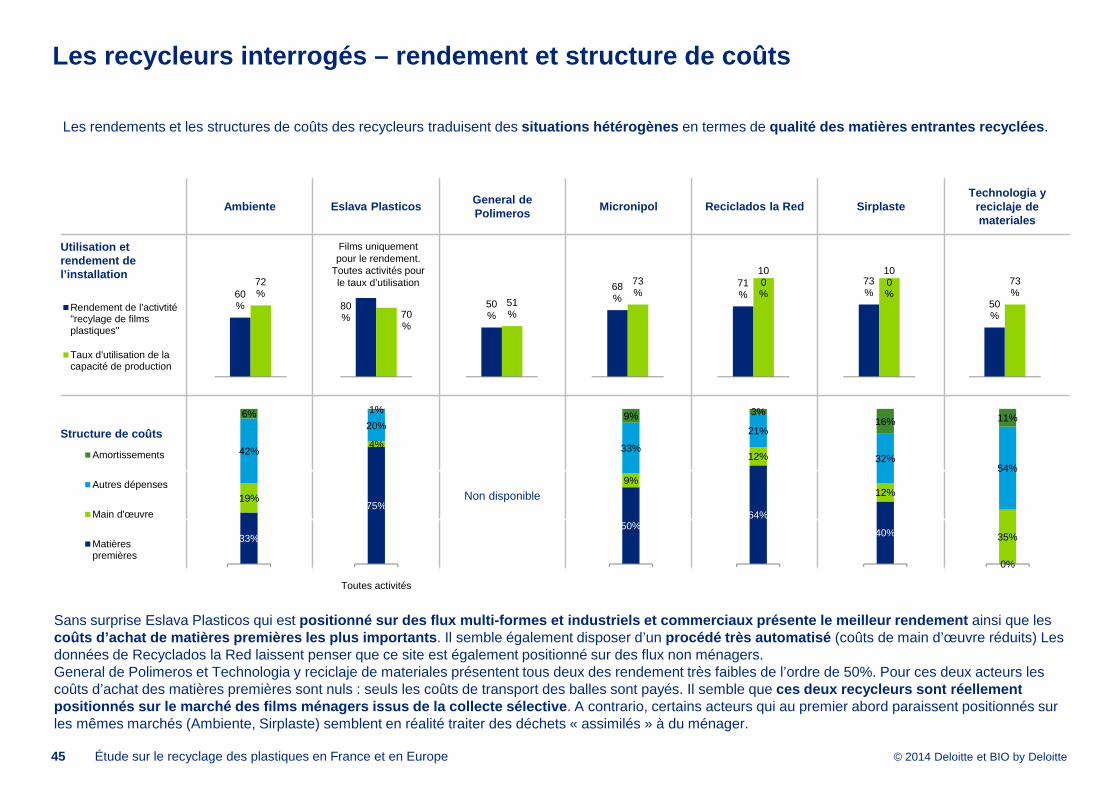

Les rendements et les structures de coûts des recycleurs traduisent des situations hétérogènes en termes de qualité des matières entrantes recyclées .

Les recycleurs interrogés – rendement et structure d e coûts

Sans surprise Eslava Plasticos qui est positionné sur des flux multi-formes et industriels et commerciaux présente le meilleur rendement ainsi que les coûts d’achat de matières premières les plus import ants . Il semble également disposer d’un procédé très automatisé (coûts de main d’œuvre réduits) Les données de Recyclados la Red laissent penser que ce site est également positionné sur des flux non ménagers.General de Polimeros et Technologia y reciclaje de materiales présentent tous deux des rendement très faibles de l’ordre de 50%. Pour ces deux acteurs les coûts d’achat des matières premières sont nuls : seuls les coûts de transport des balles sont payés. Il semble que ces deux recycleurs sont réellement positionnés sur le marché des films ménagers issus de la collecte sélective . A contrario, certains acteurs qui au premier abord paraissent positionnés sur les mêmes marchés (Ambiente, Sirplaste) semblent en réalité traiter des déchets « assimilés » à du ménager.

60%

72%

73%

100%

68%

73%

71%

100%

50%

51%

50%

73%

Rendement de l'activtité"recylage de filmsplastiques"

Taux d'utilisation de lacapacité de production

40%

12%

32%

16%

50%

9%

33%

9%

33%

19%

42%

6%

64%

12%

21%

3%

75%

4%

20%

1%

0%

35%

54%

11%

Amortissements

Autres dépenses

Main d'œuvre

Matièrespremières

Toutes activités

© 2014 Deloitte et BIO by Deloitte46 Étude sur le recyclage des plastiques en France et en Europe

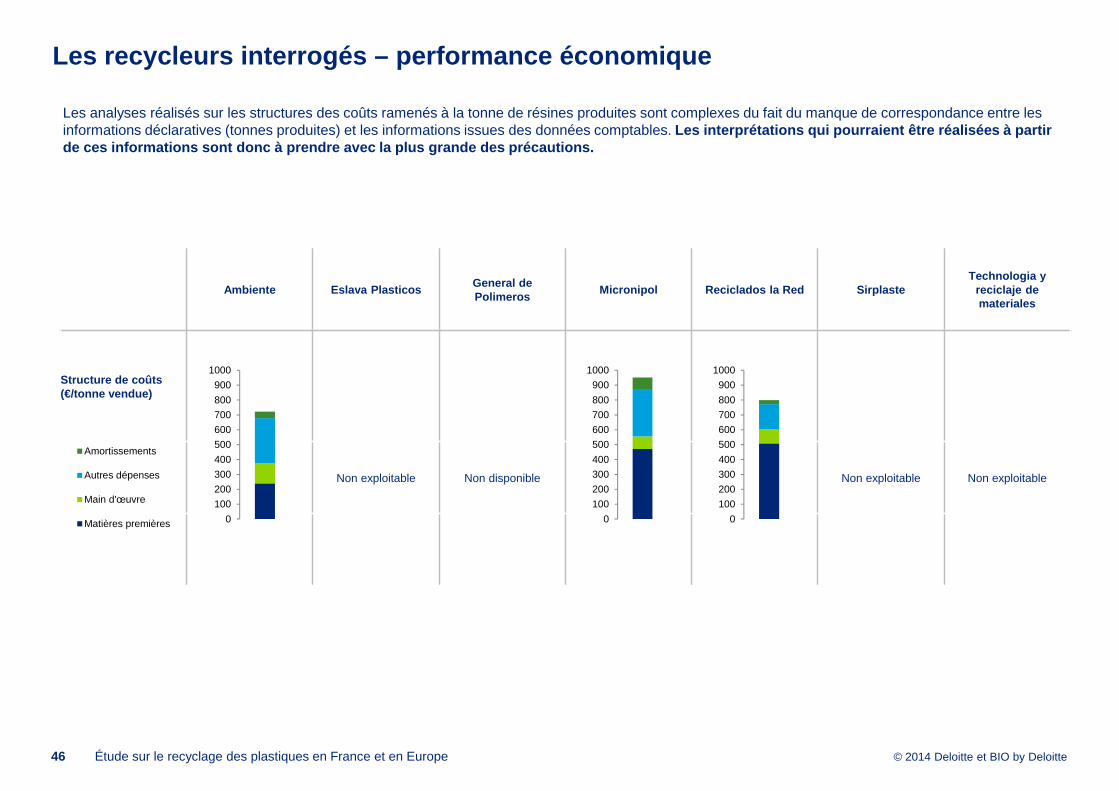

Les analyses réalisés sur les structures des coûts ramenés à la tonne de résines produites sont complexes du fait du manque de correspondance entre les informations déclaratives (tonnes produites) et les informations issues des données comptables. Les interprétations qui pourraient être réalisées à partir de ces informations sont donc à prendre avec la plu s grande des précautions.

Les recycleurs interrogés – performance économique

Ambiente Eslava PlasticosGeneral de Polimeros

Micronipol Reciclados la Red SirplasteTechnologia y

reciclaje de materiales

Structure de coûts (€/tonne vendue)

Non exploitable Non disponible Non exploitable Non exploitable

Amortissements

Autres dépenses

Main d'œuvre

Matières premières 0

100

200

300

400

500

600

700

800

900

1000

0

100

200

300

400

500

600

700

800

900

1000

0

100

200

300

400

500

600

700

800

900

1000

© 2014 Deloitte et BIO by Deloitte47 Étude sur le recyclage des plastiques en France et en Europe

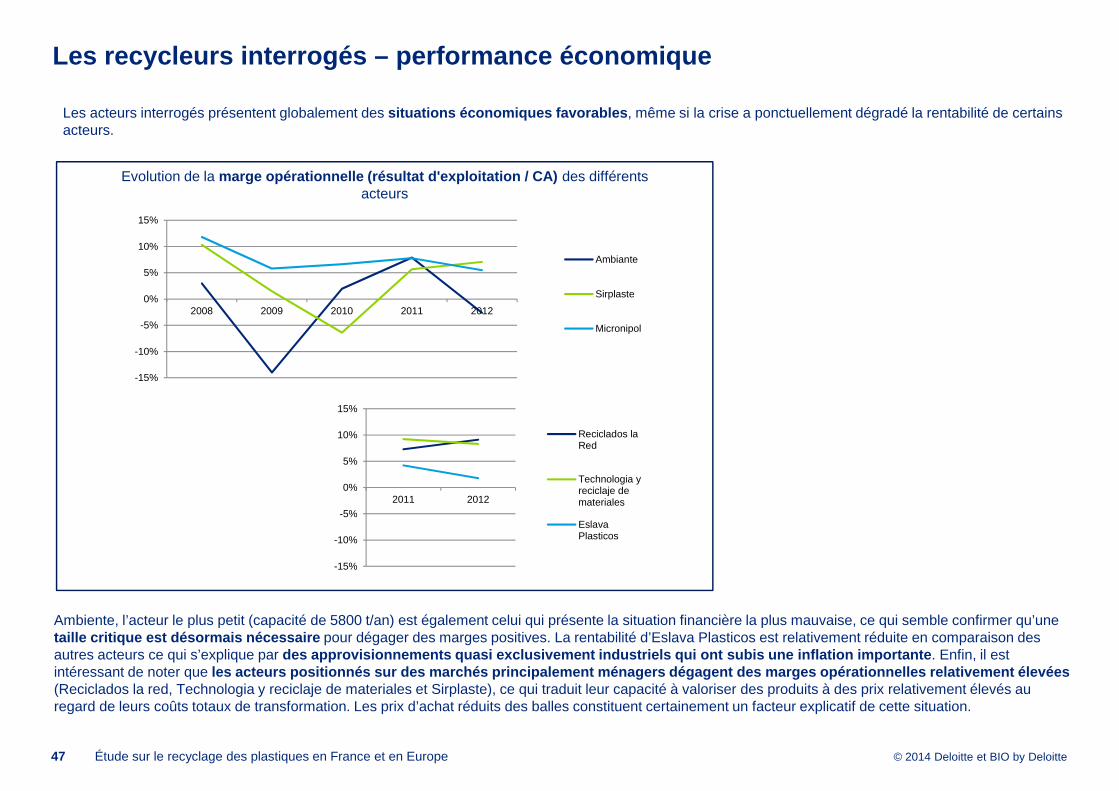

Les acteurs interrogés présentent globalement des situations économiques favorables , même si la crise a ponctuellement dégradé la rentabilité de certains acteurs.

Les recycleurs interrogés – performance économique

Ambiente, l’acteur le plus petit (capacité de 5800 t/an) est également celui qui présente la situation financière la plus mauvaise, ce qui semble confirmer qu’une taille critique est désormais nécessaire pour dégager des marges positives. La rentabilité d’Eslava Plasticos est relativement réduite en comparaison des autres acteurs ce qui s’explique par des approvisionnements quasi exclusivement industri els qui ont subis une inflation importante . Enfin, il est intéressant de noter que les acteurs positionnés sur des marchés principalem ent ménagers dégagent des marges opérationnelles re lativement élevées (Reciclados la red, Technologia y reciclaje de materiales et Sirplaste), ce qui traduit leur capacité à valoriser des produits à des prix relativement élevés au regard de leurs coûts totaux de transformation. Les prix d’achat réduits des balles constituent certainement un facteur explicatif de cette situation.

-15%

-10%

-5%

0%

5%

10%

15%

2008 2009 2010 2011 2012

Ambiante

Sirplaste

Micronipol

-15%

-10%

-5%

0%

5%

10%

15%

2011 2012

Reciclados laRed

Technologia yreciclaje demateriales

EslavaPlasticos

Evolution de la marge opérationnelle (résultat d'exploitation / CA) des différents acteurs

© 2014 Deloitte et BIO by Deloitte48 Étude sur le recyclage des plastiques en France et en Europe

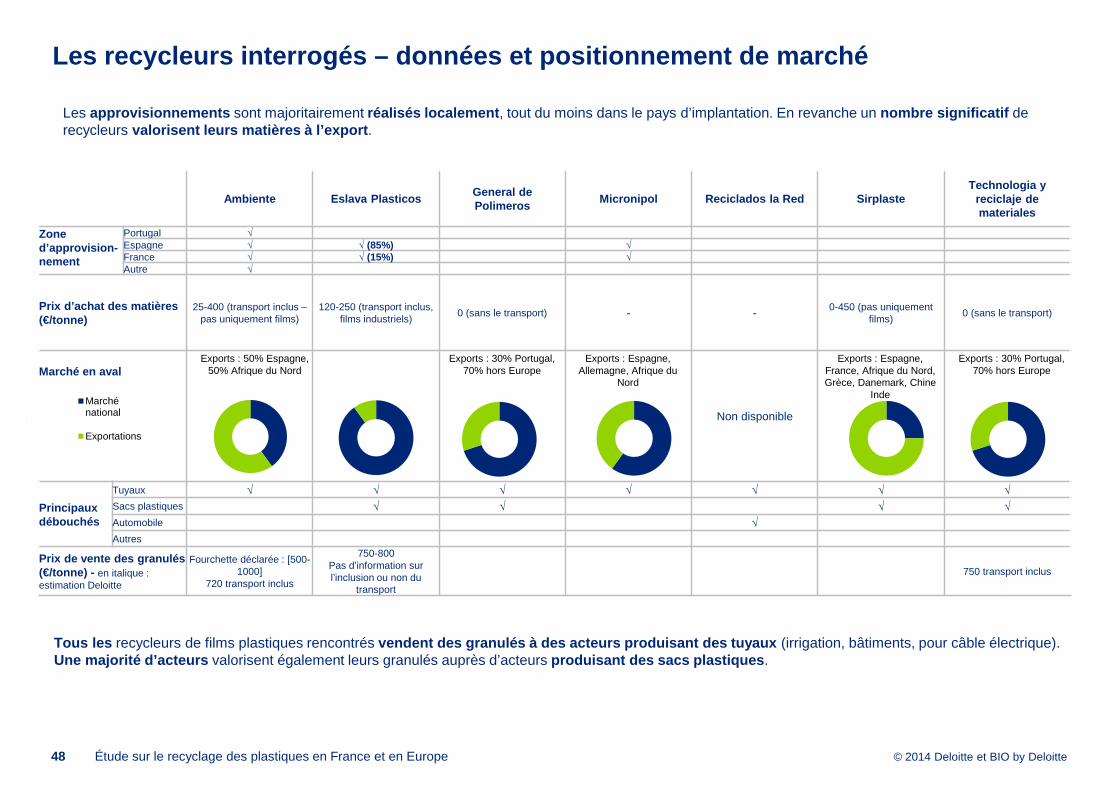

Les recycleurs interrogés – données et positionnemen t de marché

Ambiente Eslava PlasticosGeneral de Polimeros

Micronipol Reciclados la Red SirplasteTechnologia y

reciclaje de materiales

Zone d’approvision-nement

Portugal √

Espagne √ √ (85%) √

France √ √ (15%) √

Autre √

Prix d’achat des matières (€/tonne)

25-400 (transport inclus –pas uniquement films)

120-250 (transport inclus, films industriels)

0 (sans le transport) - - 0-450 (pas uniquement films)

0 (sans le transport)

Marché en aval

Non disponible

Principaux débouchés

Tuyaux √ √ √ √ √ √ √

Sacs plastiques √ √ √ √

Automobile √

Autres

Prix de vente des granulés(€/tonne) - en italique : estimation Deloitte

Fourchette déclarée : [500-1000]

720 transport inclus

750-800Pas d’information sur l’inclusion ou non du

transport

750 transport inclus

Marchénational

Exportations

Tous les recycleurs de films plastiques rencontrés vendent des granulés à des acteurs produisant des t uyaux (irrigation, bâtiments, pour câble électrique). Une majorité d’acteurs valorisent également leurs granulés auprès d’acteurs produisant des sacs plastiques .

Les approvisionnements sont majoritairement réalisés localement , tout du moins dans le pays d’implantation. En revanche un nombre significatif de recycleurs valorisent leurs matières à l’export .

Exports : 50% Espagne, 50% Afrique du Nord

Exports : Espagne, France, Afrique du Nord, Grèce, Danemark, Chine

Inde

Exports : 30% Portugal, 70% hors Europe

Exports : 30% Portugal, 70% hors Europe

Exports : Espagne, Allemagne, Afrique du

Nord

© 2014 Deloitte et BIO by DeloitteÉtude sur le recyclage des plastiques en France et en Europe

Bilan et perspectives

• L’analyse réalisée en Espagne et au Portugal démontre qu’il existe des activités de recyclage des films plastiqu es ménagers . Il convient toutefois de noter que la notion de films d’origine ménagère ne recouv re pas toujours les qualités obtenues dans l’expéri mentation de l’extension des consignes de tri . Ainsi de nombreux lots qualifiés de « ménagers » peuvent en réalité être assimilés à des flux commerciaux (de qualité médiocre).

• Les recycleurs positionnés sur le recyclage des films plastiques, notamment ménagers, sont des acteurs de taille réduite .

• Les technologies utilisées sont usuelles et impliquent les étapes « classiques » du recyclage (broyage, lavage, tri, extrusion).

• Les rendements des installations de recyclage des films plastiques et plus particulièrement de ceux qui sont d’origine ménagère sont relativement faibles .

• Les débouchés sont majoritairement des applications à faible valeur ajoutée (tuyaux, drains, etc.). La production de granulés utilisés par des acteurs produisant des films semble malgré tout effective mais des incertitudes sur les quantités et les intrants utilisés subsistent.

• Les prix d’achat des films plastiques sont d’autant plus bas que leur qualité est réduite. Il semble ainsi que les lots correspondant aux qualités produites dans le cadre de l’expérimentation de l’extension des consignes de t ri soient vendus à des prix nuls

• Dans le cadre de l’extension des consignes de tri, les points d’attention suivants doivent donc être considérés . o La qualité des balles de films produites doit être maitrisée (la teneur en polyéthylène est un paramètre clé).o Le recyclage des films ménagers est généralement réalisé avec des films d’autres origineso Les faibles rendements des procédés de recyclage dédiés au recyclage de films post-consommation ménagère imposent que les

recycleurs disposent de voies d’élimination dont les coûts sont maitrisés (par exemple valorisation énergétique)o La majorité des débouchés actuels sont des applications à faible valeur ajoutée (production de tuyau dans le sud de l’Europe et en Afrique

du nord). Les débouchés de potentiels recycleurs français sont à ce jour inconnus.

49

© 2014 Deloitte et BIO by Deloitte

Extension des consignes de tri

50 Étude sur le recyclage des plastiques en France et en Europe

© 2014 Deloitte et BIO by Deloitte51 Étude sur le recyclage des plastiques en France et en Europe

Les problématiques de l’extension

© 2014 Deloitte et BIO by Deloitte52 Étude sur le recyclage des plastiques en France et en Europe

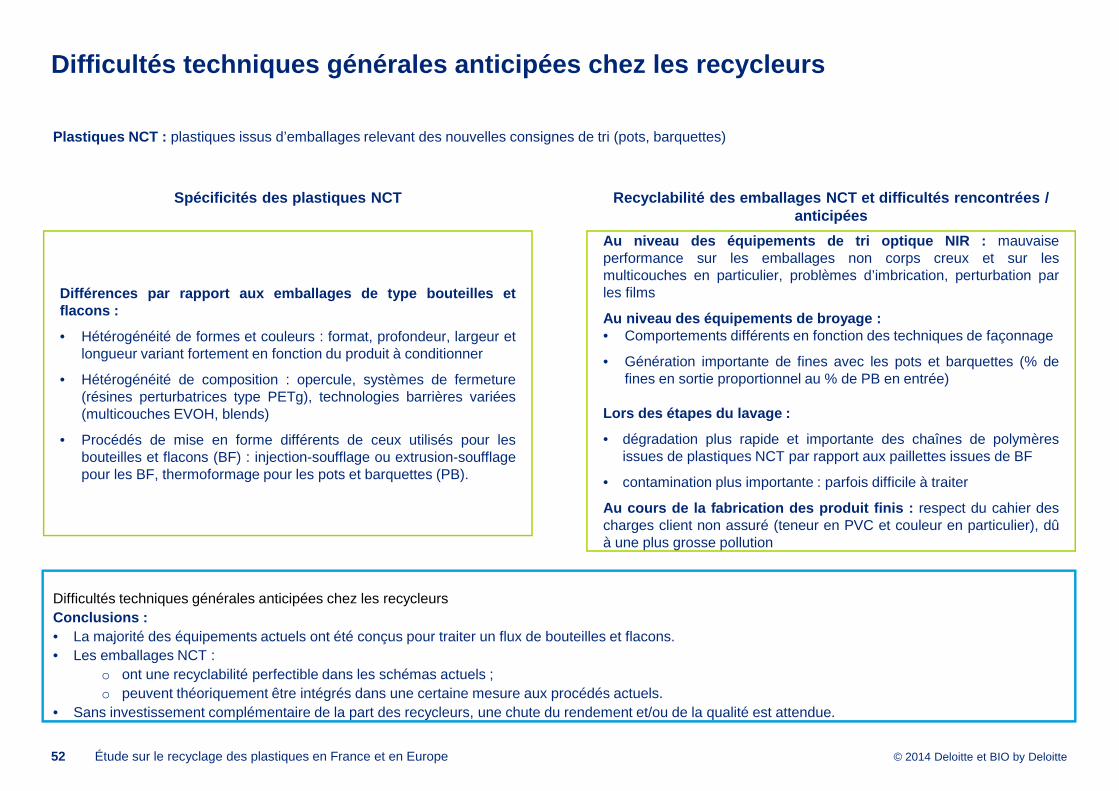

Recyclabilité des emballages NCT et difficultés ren contrées / anticipées

Au niveau des équipements de tri optique NIR : mauvaiseperformance sur les emballages non corps creux et sur lesmulticouches en particulier, problèmes d’imbrication, perturbation parles films

Au niveau des équipements de broyage :• Comportements différents en fonction des techniques de façonnage

• Génération importante de fines avec les pots et barquettes (% defines en sortie proportionnel au % de PB en entrée)

Lors des étapes du lavage :

• dégradation plus rapide et importante des chaînes de polymèresissues de plastiques NCT par rapport aux paillettes issues de BF

• contamination plus importante : parfois difficile à traiter

Au cours de la fabrication des produit finis : respect du cahier descharges client non assuré (teneur en PVC et couleur en particulier), dûà une plus grosse pollution

Spécificités des plastiques NCT

Différences par rapport aux emballages de type bouteilles e tflacons :

• Hétérogénéité de formes et couleurs : format, profondeur, largeur etlongueur variant fortement en fonction du produit à conditionner

• Hétérogénéité de composition : opercule, systèmes de fermeture(résines perturbatrices type PETg), technologies barrières variées(multicouches EVOH, blends)

• Procédés de mise en forme différents de ceux utilisés pour lesbouteilles et flacons (BF) : injection-soufflage ou extrusion-soufflagepour les BF, thermoformage pour les pots et barquettes (PB).

Difficultés techniques générales anticipées chez les recycleursConclusions :• La majorité des équipements actuels ont été conçus pour traiter un flux de bouteilles et flacons.• Les emballages NCT :

o ont une recyclabilité perfectible dans les schémas actuels ;o peuvent théoriquement être intégrés dans une certaine mesure aux procédés actuels.

• Sans investissement complémentaire de la part des recycleurs, une chute du rendement et/ou de la qualité est attendue.

Difficultés techniques générales anticipées chez les recycleurs

Plastiques NCT : plastiques issus d’emballages relevant des nouvelles consignes de tri (pots, barquettes)

© 2014 Deloitte et BIO by Deloitte

Difficultés constatées et solutions envisagées par les acteurs

53 Étude sur le recyclage des plastiques en France et en Europe

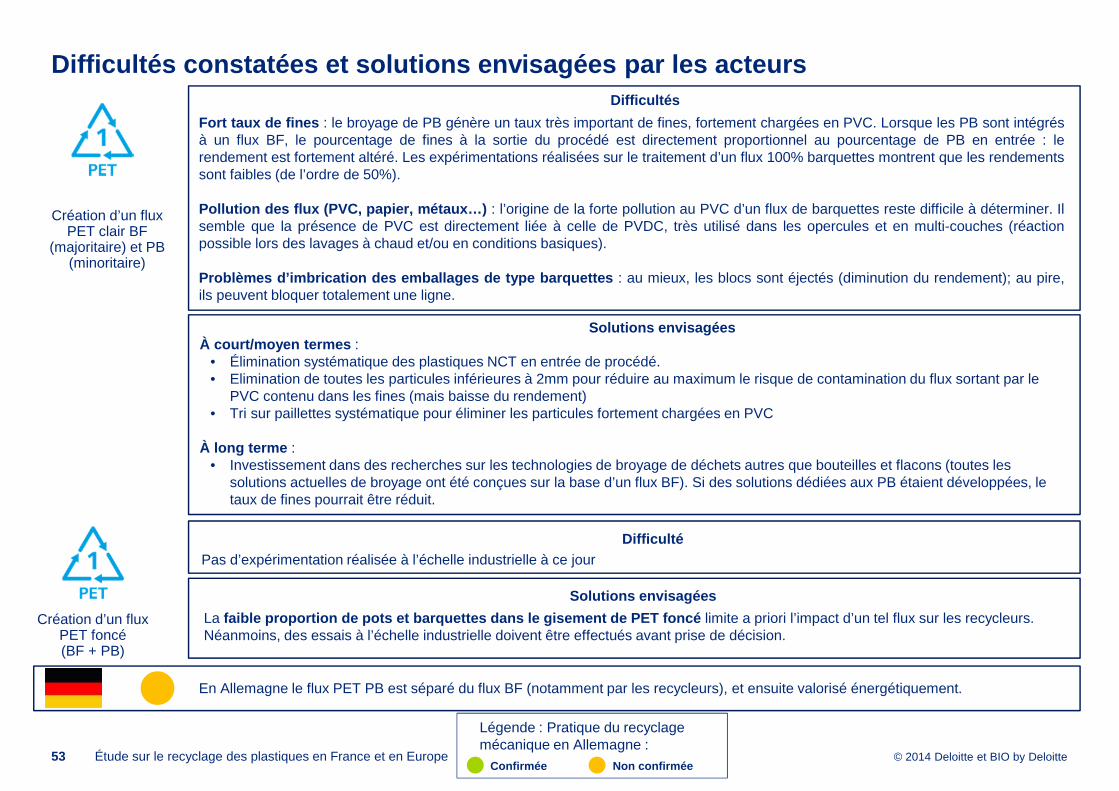

Fort taux de fines : le broyage de PB génère un taux très important de fines, fortement chargées en PVC. Lorsque les PB sont intégrésà un flux BF, le pourcentage de fines à la sortie du procédé est directement proportionnel au pourcentage de PB en entrée : lerendement est fortement altéré. Les expérimentations réalisées sur le traitement d’un flux 100% barquettes montrent que les rendementssont faibles (de l’ordre de 50%).

Pollution des flux (PVC, papier, métaux…) : l’origine de la forte pollution au PVC d’un flux de barquettes reste difficile à déterminer. Ilsemble que la présence de PVC est directement liée à celle de PVDC, très utilisé dans les opercules et en multi-couches (réactionpossible lors des lavages à chaud et/ou en conditions basiques).

Problèmes d’imbrication des emballages de type barquettes : au mieux, les blocs sont éjectés (diminution du rendement); au pire,ils peuvent bloquer totalement une ligne.

À court/moyen termes : • Élimination systématique des plastiques NCT en entrée de procédé. • Elimination de toutes les particules inférieures à 2mm pour réduire au maximum le risque de contamination du flux sortant par le

PVC contenu dans les fines (mais baisse du rendement)• Tri sur paillettes systématique pour éliminer les particules fortement chargées en PVC

À long terme : • Investissement dans des recherches sur les technologies de broyage de déchets autres que bouteilles et flacons (toutes les

solutions actuelles de broyage ont été conçues sur la base d’un flux BF). Si des solutions dédiées aux PB étaient développées, le taux de fines pourrait être réduit.

Solutions envisagées

Difficultés

Création d’un flux PET clair BF

(majoritaire) et PB (minoritaire)

En Allemagne le flux PET PB est séparé du flux BF (notamment par les recycleurs), et ensuite valorisé énergétiquement.

Création d’un flux PET foncé (BF + PB)

DifficultéPas d’expérimentation réalisée à l’échelle industrielle à ce jour

Solutions envisagées

La faible proportion de pots et barquettes dans le gis ement de PET foncé limite a priori l’impact d’un tel flux sur les recycleurs. Néanmoins, des essais à l’échelle industrielle doivent être effectués avant prise de décision.

Légende : Pratique du recyclage mécanique en Allemagne :

Confirmée Non confirmée

© 2014 Deloitte et BIO by Deloitte

Difficultés constatées et solutions envisagées par les acteurs

54 Étude sur le recyclage des plastiques en France et en Europe

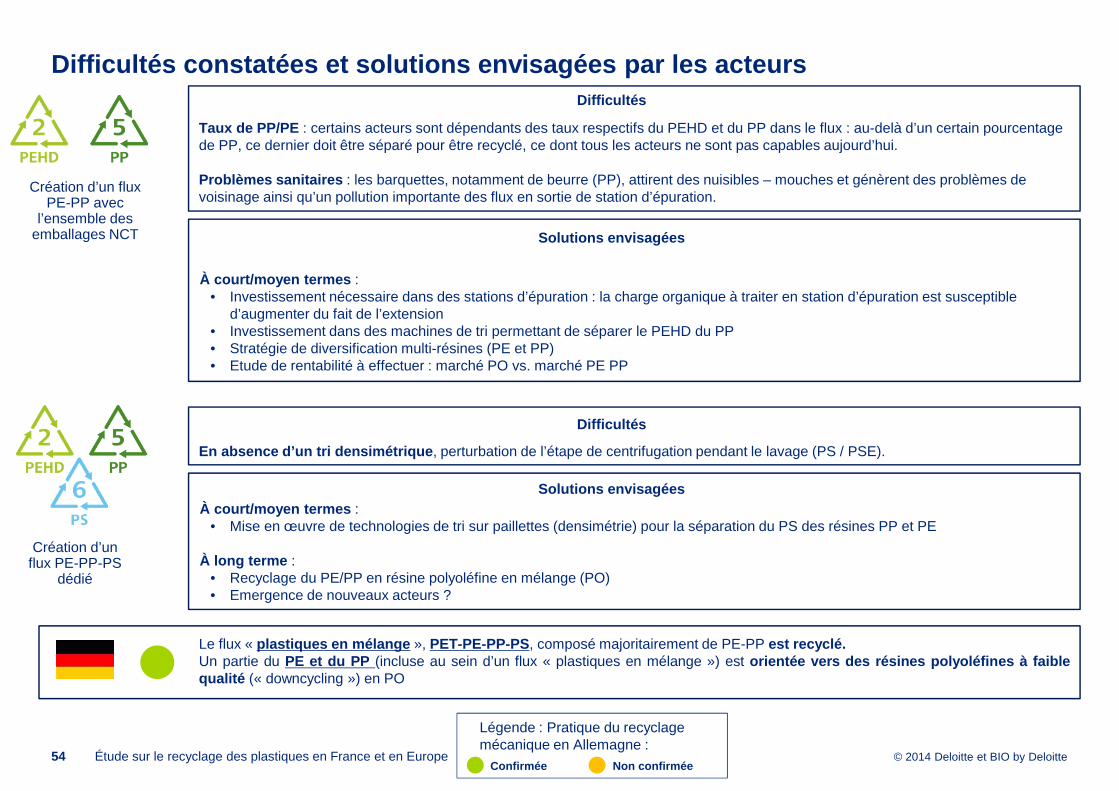

À court/moyen termes : • Investissement nécessaire dans des stations d’épuration : la charge organique à traiter en station d’épuration est susceptible

d’augmenter du fait de l’extension• Investissement dans des machines de tri permettant de séparer le PEHD du PP• Stratégie de diversification multi-résines (PE et PP)• Etude de rentabilité à effectuer : marché PO vs. marché PE PP

Solutions envisagées

Difficultés

Création d’un flux PE-PP avec

l’ensemble des emballages NCT

Taux de PP/PE : certains acteurs sont dépendants des taux respectifs du PEHD et du PP dans le flux : au-delà d’un certain pourcentage de PP, ce dernier doit être séparé pour être recyclé, ce dont tous les acteurs ne sont pas capables aujourd’hui.

Problèmes sanitaires : les barquettes, notamment de beurre (PP), attirent des nuisibles – mouches et génèrent des problèmes de voisinage ainsi qu’un pollution importante des flux en sortie de station d’épuration.

Le flux « plastiques en mélange », PET-PE-PP-PS, composé majoritairement de PE-PP est recyclé.Un partie du PE et du PP (incluse au sein d’un flux « plastiques en mélange ») est orientée vers des résines polyoléfines à faiblequalité (« downcycling ») en PO

Création d’un flux PE-PP-PS

dédié

Solutions envisagées

Difficultés

À court/moyen termes : • Mise en œuvre de technologies de tri sur paillettes (densimétrie) pour la séparation du PS des résines PP et PE

À long terme : • Recyclage du PE/PP en résine polyoléfine en mélange (PO)• Emergence de nouveaux acteurs ?

En absence d’un tri densimétrique , perturbation de l’étape de centrifugation pendant le lavage (PS / PSE).

Légende : Pratique du recyclage mécanique en Allemagne :

Confirmée Non confirmée

© 2014 Deloitte et BIO by Deloitte

Difficultés constatées et solutions envisagées par les acteurs

55 Étude sur le recyclage des plastiques en France et en Europe

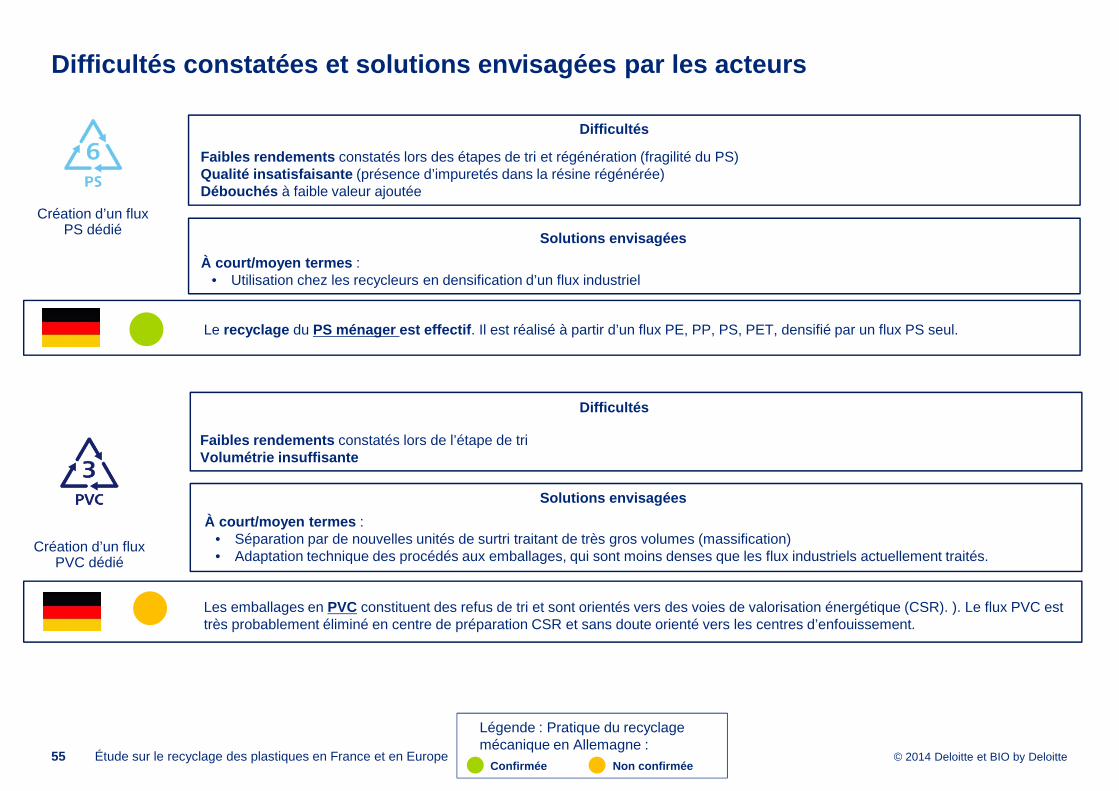

À court/moyen termes : • Utilisation chez les recycleurs en densification d’un flux industriel

Solutions envisagées

Difficultés

Création d’un flux PS dédié

Faibles rendements constatés lors des étapes de tri et régénération (fragilité du PS) Qualité insatisfaisante (présence d’impuretés dans la résine régénérée) Débouchés à faible valeur ajoutée

À court/moyen termes : • Séparation par de nouvelles unités de surtri traitant de très gros volumes (massification)• Adaptation technique des procédés aux emballages, qui sont moins denses que les flux industriels actuellement traités.

Faibles rendements constatés lors de l’étape de tri Volumétrie insuffisante

Solutions envisagées

Difficultés

Création d’un flux PVC dédié

Le recyclage du PS ménager est effectif . Il est réalisé à partir d’un flux PE, PP, PS, PET, densifié par un flux PS seul.

Les emballages en PVC constituent des refus de tri et sont orientés vers des voies de valorisation énergétique (CSR). ). Le flux PVC est très probablement éliminé en centre de préparation CSR et sans doute orienté vers les centres d’enfouissement.

Légende : Pratique du recyclage mécanique en Allemagne :

Confirmée Non confirmée

© 2014 Deloitte et BIO by Deloitte56 Étude sur le recyclage des plastiques en France et en Europe

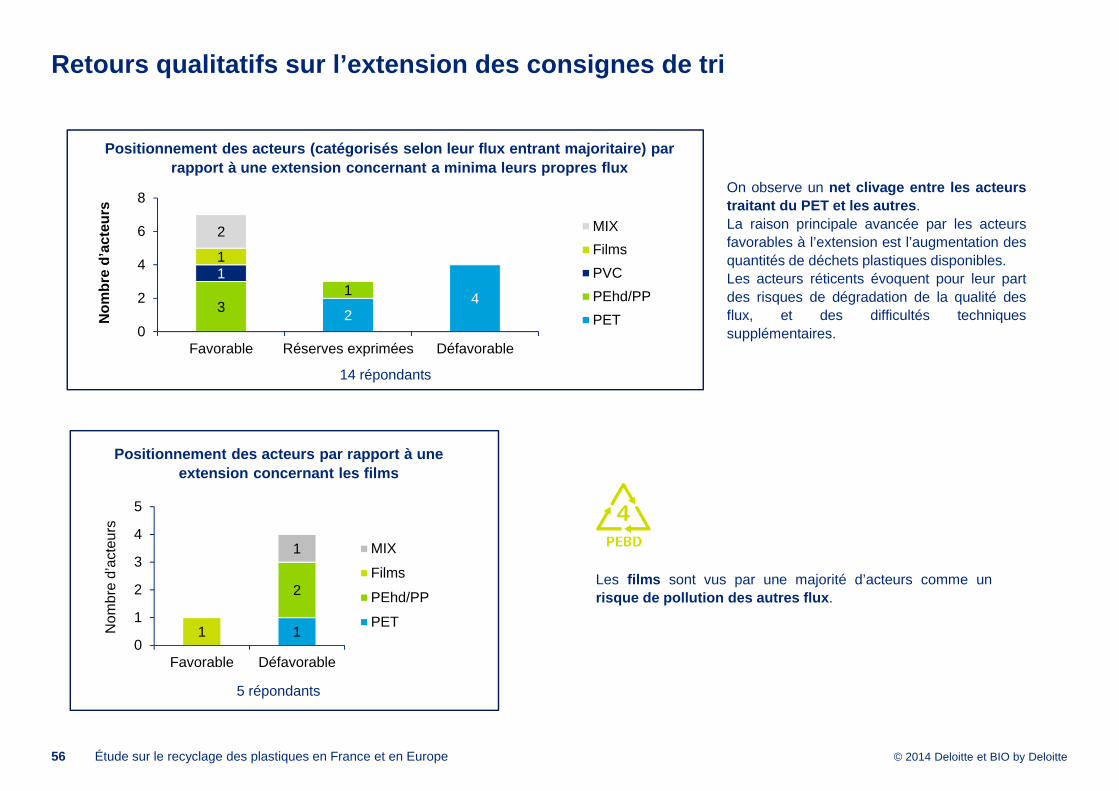

On observe un net clivage entre les acteurstraitant du PET et les autres .La raison principale avancée par les acteursfavorables à l’extension est l’augmentation desquantités de déchets plastiques disponibles.Les acteurs réticents évoquent pour leur partdes risques de dégradation de la qualité desflux, et des difficultés techniquessupplémentaires.

24

31

11

2

0

2

4

6

8

Favorable Réserves exprimées Défavorable

MIX

Films

PVC

PEhd/PP

PETNom

bre

d’ac

teur

s

Positionnement des acteurs (catégorisés selon leur flux entrant majoritaire) par rapport à une extension concernant a minima leurs propres flux

14 répondants

1

2

1

1

0

1

2

3

4

5

Favorable Défavorable

MIX

Films

PEhd/PP

PET

Positionnement des acteurs par rapport à une extension concernant les films

Nom

bre

d’ac

teur

s

5 répondants

Les films sont vus par une majorité d’acteurs comme unrisque de pollution des autres flux .

Retours qualitatifs sur l’extension des consignes d e tri

© 2014 Deloitte et BIO by Deloitte57 Étude sur le recyclage des plastiques en France et en Europe

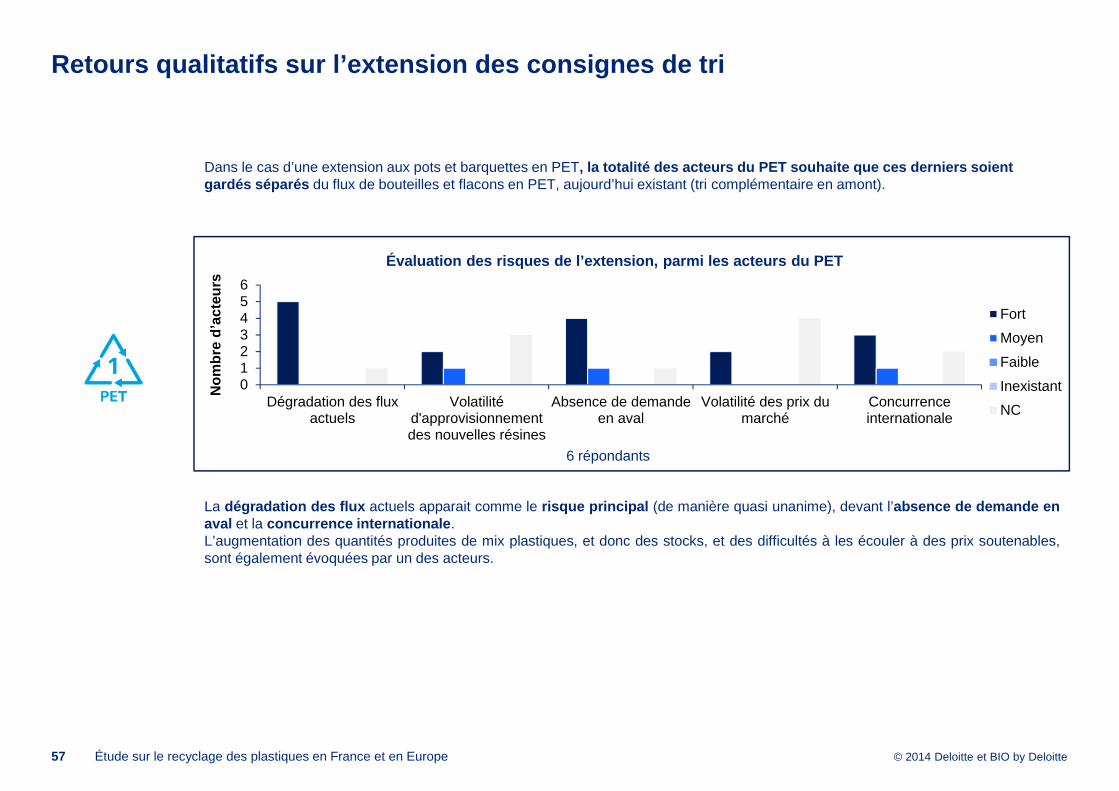

Dans le cas d’une extension aux pots et barquettes en PET, la totalité des acteurs du PET souhaite que ces d erniers soient gardés séparés du flux de bouteilles et flacons en PET, aujourd’hui existant (tri complémentaire en amont).

Évaluation des risques de l’extension, parmi les ac teurs du PET

Nom

bre

d’ac

teur

s

6 répondants

0123456

Dégradation des fluxactuels

Volatilitéd'approvisionnementdes nouvelles résines

Absence de demandeen aval

Volatilité des prix dumarché

Concurrenceinternationale

Fort

Moyen

Faible

Inexistant

NC

La dégradation des flux actuels apparait comme le risque principal (de manière quasi unanime), devant l’absence de demande enaval et la concurrence internationale .L’augmentation des quantités produites de mix plastiques, et donc des stocks, et des difficultés à les écouler à des prix soutenables,sont également évoquées par un des acteurs.

Retours qualitatifs sur l’extension des consignes d e tri

© 2014 Deloitte et BIO by Deloitte58 Étude sur le recyclage des plastiques en France et en Europe

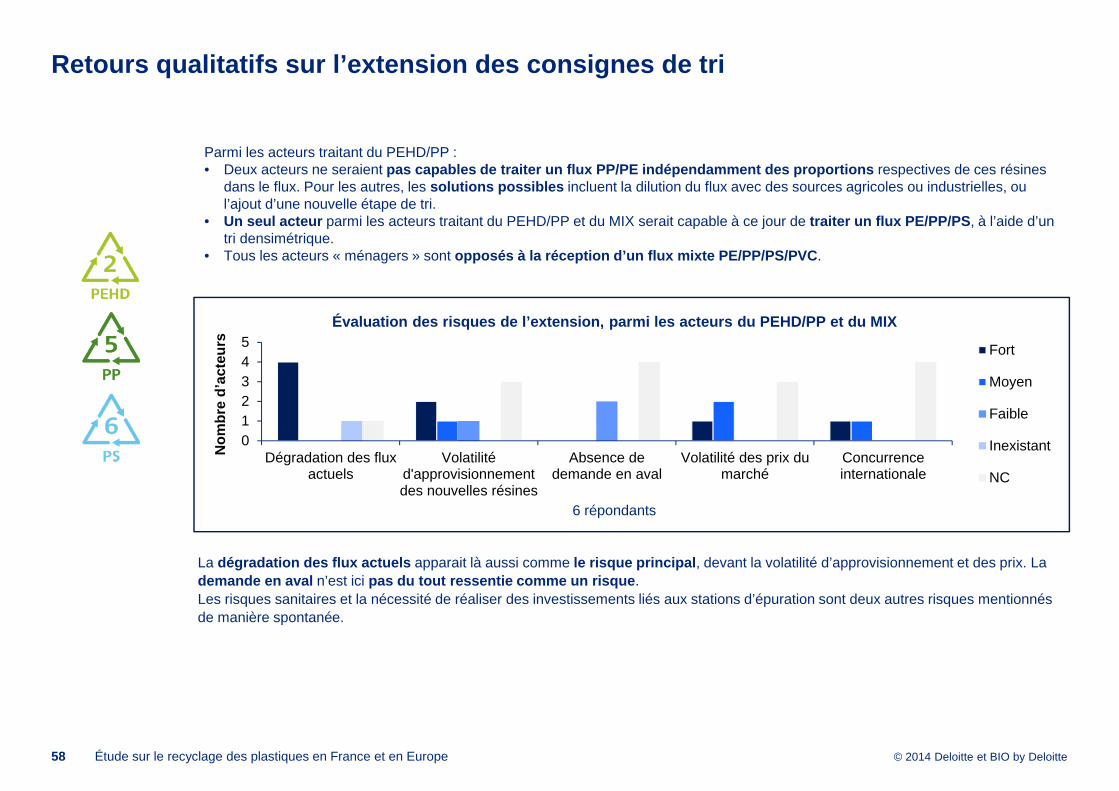

Parmi les acteurs traitant du PEHD/PP :• Deux acteurs ne seraient pas capables de traiter un flux PP/PE indépendamment des proportions respectives de ces résines

dans le flux. Pour les autres, les solutions possibles incluent la dilution du flux avec des sources agricoles ou industrielles, ou l’ajout d’une nouvelle étape de tri.

• Un seul acteur parmi les acteurs traitant du PEHD/PP et du MIX serait capable à ce jour de traiter un flux PE/PP/PS , à l’aide d’un tri densimétrique.

• Tous les acteurs « ménagers » sont opposés à la réception d’un flux mixte PE/PP/PS/PVC .

Évaluation des risques de l’extension, parmi les ac teurs du PEHD/PP et du MIX

012345

Dégradation des fluxactuels

Volatilitéd'approvisionnementdes nouvelles résines

Absence dedemande en aval

Volatilité des prix dumarché

Concurrenceinternationale

Fort

Moyen

Faible

Inexistant

NC

Nom

bre

d’ac

teur

s

6 répondants

La dégradation des flux actuels apparait là aussi comme le risque principal , devant la volatilité d’approvisionnement et des prix. La demande en aval n’est ici pas du tout ressentie comme un risque .Les risques sanitaires et la nécessité de réaliser des investissements liés aux stations d’épuration sont deux autres risques mentionnés de manière spontanée.

Retours qualitatifs sur l’extension des consignes d e tri

© 2014 Deloitte et BIO by Deloitte59 Étude sur le recyclage des plastiques en France et en Europe

Pour le seul acteur du PVC interrogé, il n’existe pas de risque fort, et un seul risque qualifié de moyen : celuide l’adaptation technique du procédé aux emballages, qui sont moins denses que les flux industrielsactuellement traités par l’acteur.