10 TREND PER UN NUOVO RIVOLUZIONARIO …...10 TREND PER UN NUOVO RIVOLUZIONARIO CONTROLLO DI...

26

10 TREND PER UN NUOVO RIVOLUZIONARIO CONTROLLO DI GESTIONE AZIENDALE Incontro con Giorgio Ziemacki PERCHÉ QUESTO ARGOMENTO ? - LO STATO DI DIFFICOLTÀ DI QUESTI ANNI HA CAMBIATO MOLTE REGOLE DEL GIOCO E LE AZIENDE CI SI DEVONO ADEGUARE - LE ORGANIZZAZIONI, LE STRATEGIE E LE METODOLOGIE SI SONO EVOLUTE ADATTANDOSI ALLE NUOVE ESIGENZE - IL BISOGNO DI AVERE UN CONTROLLO ATTENTO (DELLA GESTIONE, DEI RISULTATI, DEGLI OBIETTIVI, DEI RISCHI, DELL ESITO DELLE DECISIONI,.) STA AUMENTANDO MOLTISSIMO - .. E INFINE, PERCHÉ È IL MIO LAVORO COME PROFESSIONISTA E VOLEVO FARVI PARTECIPI DI QUELLO CHE STAVO OPERATIVAMENTE FACENDO NELLE AZIENDE 2 PREPARANDO QUESTO CONVEGNO, LE DUE DOMANDE CHE MI SONO POSTO SONO STATE: COSA È CAMBIATO IN QUESTI ANNI NEL CONTROLLO DI GESTIONE ? 1. VERSO QUALI INDIRIZZI, TENDENZE, LINEE GUIDA CI SI SPOSTERÀ NEI PROSSIMI ANNI ? 2. 3 PENSO CHE RISPONDERE A QUESTE DOMANDE POSSA ESSERVI UTILE PER - VERIFICARE L ADEGUATEZZA IN AZIENDA DEL VOSTRO SISTEMA DI CONTROLLO DI GESTIONE - FORNIRVI INDICAZIONI SU COME MIGLIORARLO/ IMPLEMENTARLO - GUIDARVI NELL ORGANIZZAZIONE/SCELTA DI STRUMENTI/SUPPORTI ADEGUATI - COSTRUIRE UN PROGETTO CHE VI PERMETTA DI AFFRONTARE CON TRANQUILLITÀ LE SFIDE DEI PROSSIMI ANNI 4

Transcript of 10 TREND PER UN NUOVO RIVOLUZIONARIO …...10 TREND PER UN NUOVO RIVOLUZIONARIO CONTROLLO DI...

10 TREND PER UN NUOVO RIVOLUZIONARIO CONTROLLO DI GESTIONE AZIENDALE

Incontro con Giorgio Ziemacki

PERCHÉ QUESTO ARGOMENTO ?

- LO STATO DI DIFFICOLTÀ DI QUESTI ANNI HA CAMBIATO MOLTE REGOLE DEL GIOCO E LE AZIENDE CI SI DEVONO ADEGUARE

- LE ORGANIZZAZIONI, LE STRATEGIE E LE METODOLOGIE SI SONO EVOLUTE ADATTANDOSI ALLE NUOVE ESIGENZE

- IL BISOGNO DI AVERE UN CONTROLLO ATTENTO (DELLA GESTIONE, DEI RISULTATI, DEGLI OBIETTIVI, DEI RISCHI, DELL ESITO DELLE DECISIONI,!.) STA AUMENTANDO MOLTISSIMO

- !.. E INFINE, PERCHÉ È IL MIO LAVORO COME PROFESSIONISTA E VOLEVO FARVI PARTECIPI DI QUELLO CHE STAVO OPERATIVAMENTE FACENDO NELLE AZIENDE

2

PREPARANDO QUESTO CONVEGNO, LE DUE DOMANDE CHE MI SONO POSTO SONO STATE:

COSA È CAMBIATO IN QUESTI ANNI NEL CONTROLLO DI GESTIONE ?

1.

VERSO QUALI INDIRIZZI, TENDENZE, LINEE GUIDA CI SI SPOSTERÀ NEI PROSSIMI ANNI ?

2.

3

PENSO CHE RISPONDERE A QUESTE DOMANDE POSSA ESSERVI UTILE PER

- VERIFICARE L ADEGUATEZZA IN AZIENDA DEL VOSTRO SISTEMA DI CONTROLLO DI GESTIONE

- FORNIRVI INDICAZIONI SU COME MIGLIORARLO/ IMPLEMENTARLO

- GUIDARVI NELL ORGANIZZAZIONE/SCELTA DI STRUMENTI/SUPPORTI ADEGUATI

- COSTRUIRE UN PROGETTO CHE VI PERMETTA DI AFFRONTARE CON TRANQUILLITÀ LE SFIDE DEI PROSSIMI ANNI

4

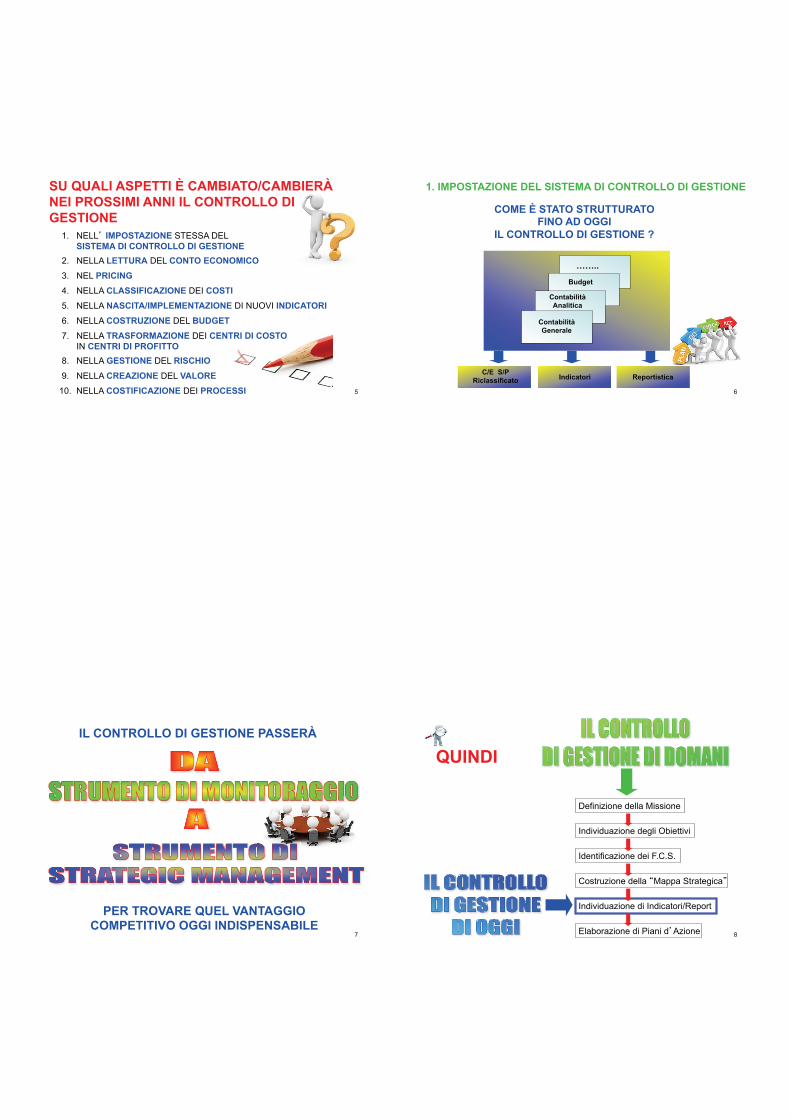

SU QUALI ASPETTI È CAMBIATO/CAMBIERÀ NEI PROSSIMI ANNI IL CONTROLLO DI GESTIONE

1. NELL IMPOSTAZIONE STESSA DEL SISTEMA DI CONTROLLO DI GESTIONE

2. NELLA LETTURA DEL CONTO ECONOMICO

3. NEL PRICING

4. NELLA CLASSIFICAZIONE DEI COSTI

5. NELLA NASCITA/IMPLEMENTAZIONE DI NUOVI INDICATORI

6. NELLA COSTRUZIONE DEL BUDGET

7. NELLA TRASFORMAZIONE DEI CENTRI DI COSTO IN CENTRI DI PROFITTO

8. NELLA GESTIONE DEL RISCHIO

9. NELLA CREAZIONE DEL VALORE

10. NELLA COSTIFICAZIONE DEI PROCESSI 5

1. IMPOSTAZIONE DEL SISTEMA DI CONTROLLO DI GESTIONE

COME È STATO STRUTTURATO FINO AD OGGI

IL CONTROLLO DI GESTIONE ?

Contabilità Generale

Contabilità Analitica

Budget

!!..

C/E S/P Riclassificato Indicatori Reportistica

6

IL CONTROLLO DI GESTIONE PASSERÀ

PER TROVARE QUEL VANTAGGIO COMPETITIVO OGGI INDISPENSABILE

7

QUINDI

Individuazione di Indicatori/Report

Definizione della Missione

Individuazione degli Obiettivi

Identificazione dei F.C.S.

Costruzione della Mappa Strategica

Elaborazione di Piani d Azione 8

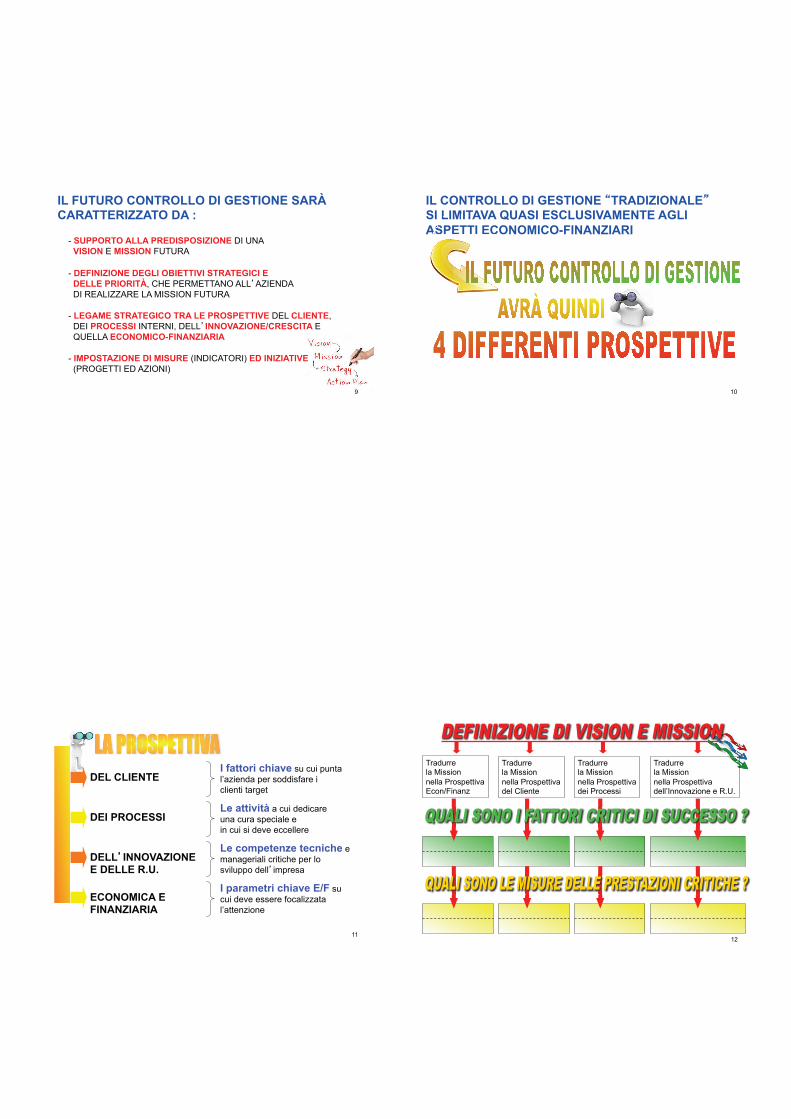

IL FUTURO CONTROLLO DI GESTIONE SARÀ CARATTERIZZATO DA :

- SUPPORTO ALLA PREDISPOSIZIONE DI UNA VISION E MISSION FUTURA

- DEFINIZIONE DEGLI OBIETTIVI STRATEGICI E DELLE PRIORITÀ, CHE PERMETTANO ALL AZIENDA DI REALIZZARE LA MISSION FUTURA

- LEGAME STRATEGICO TRA LE PROSPETTIVE DEL CLIENTE, DEI PROCESSI INTERNI, DELL INNOVAZIONE/CRESCITA E QUELLA ECONOMICO-FINANZIARIA

- IMPOSTAZIONE DI MISURE (INDICATORI) ED INIZIATIVE (PROGETTI ED AZIONI)

9

IL CONTROLLO DI GESTIONE TRADIZIONALE SI LIMITAVA QUASI ESCLUSIVAMENTE AGLI ASPETTI ECONOMICO-FINANZIARI

LIMITAVASPETTI EC

10

DEL CLIENTE I fattori chiave su cui punta l’azienda per soddisfare i clienti target

DEI PROCESSI Le attività a cui dedicare una cura speciale e in cui si deve eccellere

DELL INNOVAZIONE E DELLE R.U.

Le competenze tecniche e manageriali critiche per lo sviluppo dell impresa

ECONOMICA E FINANZIARIA

I parametri chiave E/F su cui deve essere focalizzata l’attenzione

11

Tradurre la Mission nella Prospettiva Econ/Finanz

Tradurre la Mission nella Prospettiva del Cliente

Tradurre la Mission nella Prospettiva dei Processi

Tradurre la Mission nella Prospettiva dell’Innovazione e R.U.

12

SEMPRE PIÙ IL PUNTO DI PARTENZA DEI FUTURI SISTEMI DI CONTROLLO DI GESTIONE SARÀ :

OSSIA IL DOCUMENTO CHE DEFINISCE:

- LO STATO ATTUALE DELL AZIENDA

- I SUOI PIANI FUTURI

- GLI OBIETTIVI CHE SI PREFIGGE

- LE AZIONI DA INTRAPRENDERE PER RAGGIUNGERLI

- LE RISORSE NECESSARIE

13

IL CONTROLLO DI GESTIONE DEL FUTURO DOVRÀ DIVENTARE LO STRUMENTO CHE DOVRÀ

- CONTROLLA A PREVENTIVO

- GUIDA LA REALIZZAZIONE

- MONITORA COSTANTEMENTE

- INDIVIDUA LE CRITICITÀ

- !. E SU QUESTE, RITARA

IL/DEL PIANO

14

2. LETTURA DEL CONTO ECONOMICO

COME ERAVAMO ABITUATI A LEGGERLO

RICAVI – COSTI COMMERCIALI = MARGINE COMMERCIALE – COSTO DEL VENDUTO = MARGINE INDUSTRIALE – COSTI INDIRETTI = REDDITO OPERATIVO – GESTIONI EXTRA-CARATT. = REDDITO ANTE-IMPOSTE

15

I LIMITI

NON PERMETTE DI CAPIRE DOVE SI GENERA O SI PERDE REDDITO

VEDE L AZIENDA COME UN’UNICA ENTITÀ (CIOÈ NON ESPLOSA IN SOTTO-ENTITÀ )

METTENDO SPESSO INSIEME COSTI FISSI E VARIABILI (CE A CDV), NON PERMETTE IL CALCOLO DEL BEP E DEL MDS, NE DI VALUTARE CORRETTAMENTE LE PERCENTUALI

16

NUOVA MODALITÀ DI LETTURA DEL CONTO ECONOMICO

RICAVI COSTI VARIABILI COMMERCIALI I MDC COMMERCIALE COSTI VARIABILI INDUSTRIALI I MDC INDUSTRIALE COSTI DIRETTI DI TRASFORMAZIONE II MDC INDUSTRIALE COSTI INDIRETTI REDDITO OPERATIVO GESTIONI EXTRA-CARATTERISTICHE REDDITO ANTE-IMPOSTE

17

COSA SIGNIFICA

CATTIVO

PROBLEMA !

BUONO

Rispetto a: - BUDGET - DATO STORICO - UNA MEDIA - CONCORRENTE - SETTORE - ecc.

18

CONTO ECONOMICO DIVISO IN SOTTO-ENTITÀ

RICAVI Fissi

Variabili

COSTI

COMMERCIALI

Uomo

COSTI INDUSTRIALI

Fisso

Variabile

Materiali e Lavoraz. Esterne

COSTI INDIRETTI

GESTIONI EXTRA-CARATTERISTICHE 19

RICAVI - Quanti ricavi si generano rispetto al BDG e AP ?

20

- Quanto mi costa generare questi ricavi ?

Fissi

Variabili

COSTI

COMMERCIALI

generare

CIALI LI

- Quanto costa la distribuzione ? - È ottimale ?

21

- Sono efficiente ? - Sto saturando la fabbrica ?

Uomo

COSTI INDUSTRIALI

Fisso

Variabile

Materiali e Lavoraz. Esterne

- S

- I costi energetici ed accessori sono sotto controllo?

COSTI INDU

Fis

- Sto utilizzando gli impianti al meglio ?

- I costi dei materiali sono sotto controllo ? - Sono efficiente con le lavorazioni esterne ?

22

- Quali stanno crescendo ? - Quali stanno aumentando come peso ?

COSTI INDIRETTI

scendoaumentand

so ?

23

- Quali di queste categorie sta aumentando ? - Quanto pesano le banche ?

GESTIONI EXTRA-CARATTERISTICHE

to pesano le

24

DIVIDERE L AZIENDA IN SOTTO-ENTITÀ CI PERMETTERÀ DI :

- ISOLARE I PROBLEMI

- COSTRUIRE STRATEGIE D’ATTACCO SPECIFICHE

- NOMINARE MINI DIRETTORI GENERALI PER OGNI SOTTO-ENTITÀ

- DARE UN BUDGET SPECIFICO

- VERIFICARE IL CONTRIBUTO CHE OGNI SOTTO-ENTITÀ DA AL REDDITO DELL IMPRESA (IN TERMINI DI MARGINALITÀ O DI RISPARMIO)

25

- ASSEGNARE UN BUDGET

- ASSEGNARE LE RESPONSABILITÀ

- TRASFORMARLI IN CENTRI DI PROFITTO

26

Parte dedicata all utile

Costi fissi e gestioni extra-caratteristiche

massime sopportabili

3. PRICING

LA STESSA LOGICA SEGUITA PER L ANALISI DEL CONTO ECONOMICO VERRÀ SEGUITA PER LA

CERCHIAMO DI CAPIRE PERCHÉ

27

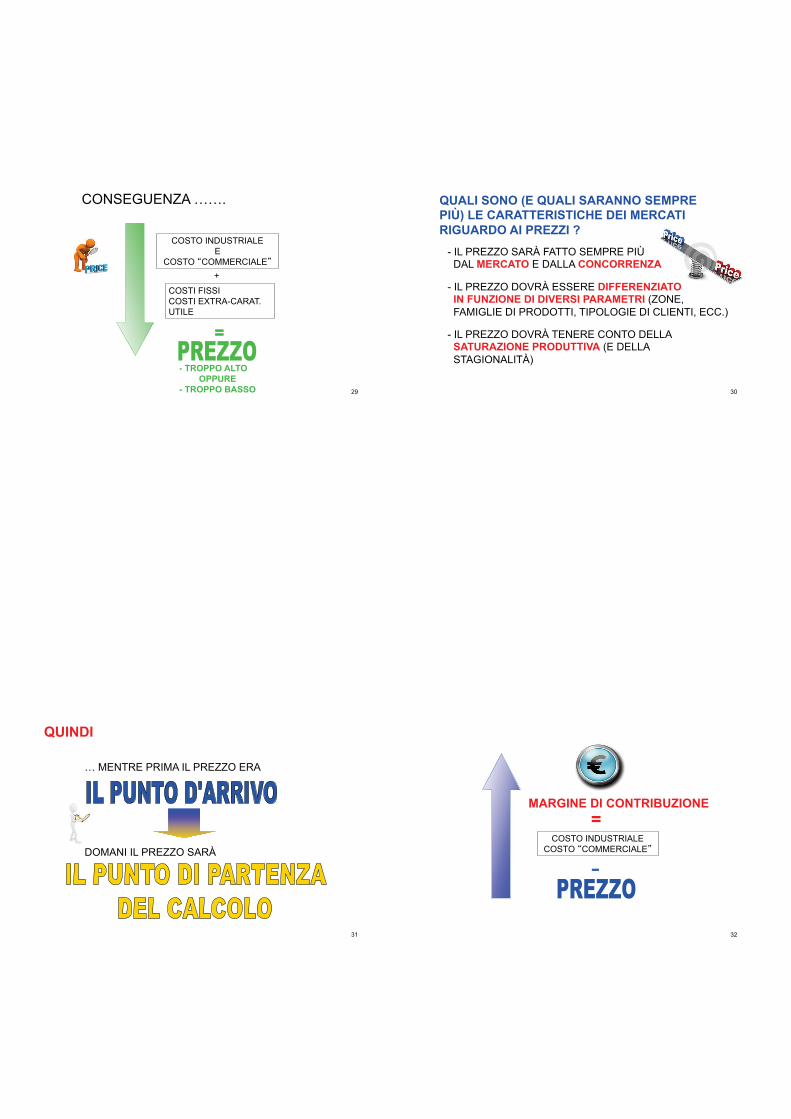

COME VENIVA DETERMINATO IL PREZZO NEI MOMENTI FELICI

COSTO INDUSTRIALE +

COSTO COMMERCIALE

+ % DI COPERTURA DEI

COSTI FISSI ED EXTRA-CARATTERISTICI

+ % UTILE

=

28

COSTO INDUSTRIALE E

COSTO COMMERCIALE

COSTI FISSI COSTI EXTRA-CARAT. UTILE

+

=

- TROPPO ALTO OPPURE - TROPPO BASSO

CONSEGUENZA !!.

29

QUALI SONO (E QUALI SARANNO SEMPRE PIÙ) LE CARATTERISTICHE DEI MERCATI RIGUARDO AI PREZZI ?

- IL PREZZO SARÀ FATTO SEMPRE PIÙ DAL MERCATO E DALLA CONCORRENZA

- IL PREZZO DOVRÀ ESSERE DIFFERENZIATO IN FUNZIONE DI DIVERSI PARAMETRI (ZONE, FAMIGLIE DI PRODOTTI, TIPOLOGIE DI CLIENTI, ECC.)

- IL PREZZO DOVRÀ TENERE CONTO DELLA SATURAZIONE PRODUTTIVA (E DELLA STAGIONALITÀ)

30

QUINDI

! MENTRE PRIMA IL PREZZO ERA

DOMANI IL PREZZO SARÀ

31

COSTO INDUSTRIALE COSTO COMMERCIALE

=

-

MARGINE DI CONTRIBUZIONE

32

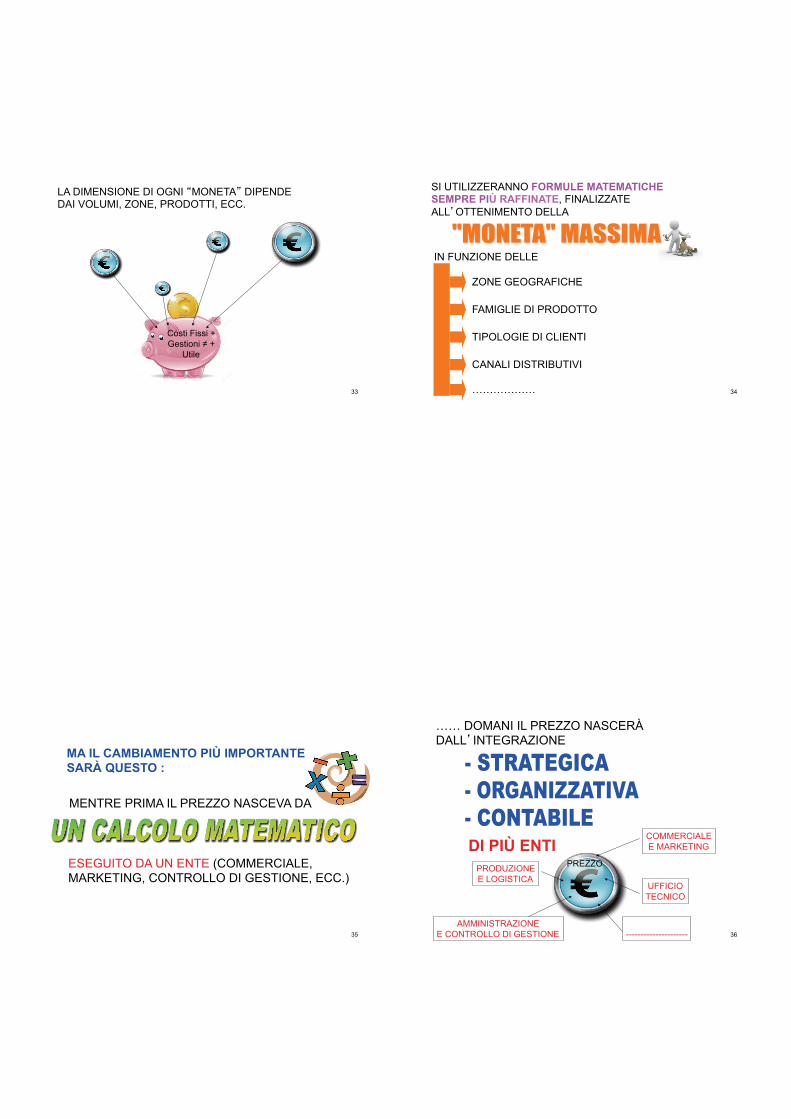

LA DIMENSIONE DI OGNI MONETA DIPENDE DAI VOLUMI, ZONE, PRODOTTI, ECC.

Costi Fissi + Gestioni ≠ +

Utile

33

SI UTILIZZERANNO FORMULE MATEMATICHE SEMPRE PIÙ RAFFINATE, FINALIZZATE ALL OTTENIMENTO DELLA

ZONE GEOGRAFICHE

FAMIGLIE DI PRODOTTO

TIPOLOGIE DI CLIENTI

IN FUNZIONE DELLE

CANALI DISTRIBUTIVI

!!!!!! 34

MA IL CAMBIAMENTO PIÙ IMPORTANTE SARÀ QUESTO :

MENTRE PRIMA IL PREZZO NASCEVA DA

ESEGUITO DA UN ENTE (COMMERCIALE, MARKETING, CONTROLLO DI GESTIONE, ECC.)

35

!! DOMANI IL PREZZO NASCERÀ DALL INTEGRAZIONE

DI PIÙ ENTI TI PREZZO

COMMERCIALE E MARKETING

UFFICIO TECNICO

PRODUZIONE E LOGISTICA

AMMINISTRAZIONE E CONTROLLO DI GESTIONE

--------------------- 36

4. CLASSIFICAZIONE DEI COSTI

PASSIAMO ORA AD UN ALTRA IMPORTANTE AREA DI CAMBIAMENTO

QUEST AREA È PARTICOLARMENTE IMPORTANTE PERCHÉ :

- GENERERÀ OUTPUT DIVERSI RISPETTO A PRIMA

- PERMETTERÀ DI DECIDERE E GESTIRE IN MODO DIVERSO

- EVIDENZIERÀ FATTI, SITUAZIONI, CRITICITÀ CHE CON ALTRE CLASSIFICAZIONI NON EMERGEREBBERO

37

IN FUNZIONE DELLA LORO PROPORZIONALITÀ RISPETTO AI VOLUMI

IN FUNZIONE DELLA LORO ATTRIBUZIONE PIÙ O MENO CERTA RISPETTO AL PRODOTTO/SERVIZIO

38

QUESTE CATEGORIE RIMARRANNO OVVIAMENTE ANCHE IN FUTURO, MA A QUESTE SI AGGIUNGERANNO

ELIMINABILITÀ/CRITICITÀ

IN BASE ALLA LORO

EVIDENZA/VISIBILITÀ

DISCREZIONALITÀ

RILEVANZA/LEGAME AD UNA DECISIONE

39 40

CLASSIFICAZIONE DEI COSTI

PER SCOPI

EVITABILI Costi eliminabili, in tutto o in parte,scegliendo un alternativa invece di un altra

NON EVITABILI

Costi insopprimibili indipendentemente da alternative e decisioni

SI PARLERÀ DI

41

A VALORE AGGIUNTO

Costi che permettono di ottenere un vantaggio competitivo sul mercato

NON A VALORE AGGIUNTO

Costi che non danno nessun valore aggiunto e che possono essere - obbligatori (per motivi fiscali o organizzativi) - facoltativi

SI PARLERÀ DI

42

EVIDENTI Costi espliciti, ottimizzati e non aumentati in base a inefficienze o sprechi

SOMMERSI Costi nascosti e contenuti all interno di altri costi col risultato di farli levitare

SI PARLERÀ DI

43

IMPEGNATI Costi relativi all investimento nelle strutture, negli impianti, nell organizzazione. Non possono essere ridotti se non con gravi danni per la redditività o per gli obiettivi di lungo termine

DISCREZIONALI Costi che derivano da decisioni manageriali di spendere in alcune aree di costo piuttosto che in altre

SI PARLERÀ DI

44

DIFFERENZIALI

Costi che mutano in aumento (incrementali) o in diminuzione (decrementali) in base ad una certa decisione

PERMANENTI Costi che non mutano indipendentemente da una decisione presa o da prendere

SI PARLERÀ DI

45

DI PRODOTTO

Costi che aumentano in funzione delle quantità

DI PERIODO

Costi che aumentano in funzione del tempo

SI PARLERÀ DI

46

5. NASCITA/IMPLEMENTAZIONE DI NUOVI INDICATORI

L ATTUALE SITUAZIONE ECONOMICA HA PORTATO IMPORTANTI CAMBIAMENTI

- ALCUNI INDICATORI SONO STATI CREATI

- ALTRI INDICATORI, GIÀ CONOSCIUTI, SONO STATI VALORIZZATI E RIVALUTATI

47

QUALCHE ESEMPIO

=

Risultato aziendale prima di banche e tasse

- Insieme degli investimenti posti in essere dall Azienda

Finanziamenti a breve termine

MISURA IL RENDIMENTO DEL CAPITALE INVESTITO IN UN AZIENDA

48

=

= SERVONO PER COMPRENDERE IN CHE MISURA E CON QUALI CONSEGUENZE, L AZIENDA SARÀ IN GRADO DI ADEGUARSI AI MUTAMENTI DELLA SITUAZIONE ECONOMICA IN GENERALE, NONCHÉ NELLA SUA STRUTTURA FINANZIARIA-PATRIMONIALE 49

= Fondi che un Impresa impiega per acquistare asset durevoli, ad esempio macchinari

= Costo necessario per gestire un prodotto o un business

ESEMPIO: - Acquisto di una fotocopiatrice = CAPEX - Carta, toner, corrente, manutenzione = OPEX

50

UN CONTO ECONOMICO PREVISIONALE COSTRUITO CON UN COINVOLGIMENTO PIÙ O MENO AMPIO

6. COSTRUZIONE DEL BUDGET

QUESTA È UNA DELLE AREE DOVE CI SARANNO LE MAGGIORI EVOLUZIONI

51

TRADURRE LA MISSION IN PIANI OPERATIVI

INDIVIDUARE LE CRITICITÀ PER L ATTUAZIONE DEL PIANO

DEFINIRE LE RESPONSABILITÀ DEL MANAGEMENT

TRADURRE IN NUMERI GLI OBIETTIVI

SARÀ SEMPRE PIÙ UNO STRUMENTO DI

VERIFICARE SE L AZIENDA HA O MENO LE RISORSE PER REALIZZARE IL PIANO

52

I NUMERI (COSTI E RICAVI) PASSERANNO

DALL OBIETTIVO PRIMARIO DEL BUDGET

AD UN LORO RIDIMENSIONAMENTO , DANDO MOLTA PIÙ IMPORTANZA A

- OBIETTIVI QUANTITATIVI

- OBIETTIVI QUALITATIVI

- CRITICITÀ

- ATTIVITÀ PER IL LORO RAGGIUNGIMENTO

- RESPONSABILITÀ 53

RICAVI

COSTI VARIABILI

INDUSTRIALI

COSTI FISSI LOGISTICI

-------------

COSTI FISSI GENERALI

COSTI VARIABILI

COMMERCIALI

COSTI DI TRASFORMAZIONE

-------------

GESTIONI EXTRA-CARATT.

GESTIONE FINANZIARIA

OGNUNO DI QUESTI SARÀ UN BUDGET A SE STANTE VISTO COME SE FOSSE UN AZIENDA INDIPENDENTE

54

Ricavi

Costi Var Ind.li

Costi Fissi

---------

Costi Var Comm.li

Trasf.

Gestioni Extra-Carat.

---------

TUTTO POI RIENTRERÀ IN UN

CHE CONTERRÀ TUTTI I SINGOLI BUDGET

55

Vision/Mission

Fattori Critici di Successo

Struttura Organizzativa Strategie e Linee Guida

Definizione Obiettivi

Definizione Azioni

Budget per Area / Respons.

Indipendenti

Master Budget

Sistema Incentivante

IL NUOVO PROCESSO DI BUDGET

56

UN ALTRA EVOLUZIONE DEL BUDGET (IN CONTESTI IN CUI LA PIANIFICAZIONE DEI RICAVI RISULTA QUASI IMPOSSIBILE) SARÀ

CIOÈ, SI PARTE DAL BUDGET DEI COSTI FISSI E DEI MARGINI DI CONTRIBUZIONE, PER ARRIVARE AL

57

UN ALTRO POSSIBILE SVILUPPO SARÀ IL PASSAGGIO

DA UN

AD UN

58

CHE COS É UN BUDGET FLESSIBILE

È UN BUDGET CHE FORNISCE UNA STIMA DEI COSTI E DEI RICAVI CHE SI SAREBBERO DOVUTI SOSTENERE DATO L EFFETTIVO LIVELLO DI ATTIVITÀ DEL PERIODO, CIOE’

UN BUDGET CHE RITARA E CONFRONTA TUTTI I PARAMETRI RISPETTO A CIÒ CHE È SUCCESSO

59

AD ESEMPIO

- QUANTO AVREI DOVUTO MARGINARE CON QUESTO FATTURATO ?

- QUANTO AVREI DOVUTO FATTURARE CON LE ORE DI PRODUZIONE FATTE ?

- QUANTI COSTI FISSI AVREI DOVUTO SOSTENERE AL MASSIMO CON QUESTI VOLUMI ?

- QUANTO AVREI DOVUTO PAGARE I MATERIALI CON QUESTO VOLUME DI PRODUZIONE ?

- ECC. 60

L OBIETTIVO DEI BUDGET FLESSIBILI È ISOLARE LE

DALLE

61

7. TRASFORMAZIONE DEI CENTRI DI COSTO IN CENTRI DI PROFITTO

QUEST AREA CAMBIERÀ IN MANIERA SOSTANZIALE LE LOGICHE DELLA CONTABILITÀ ANALITICA

OGGI

62

QUALI SONO LE CARATTERISTICHE DI UN

SONO COMPOSTI DA COSTI FISSI

DI MESE IN MESE SI LEGGONO DATI SIMILI

SONO VISTI SPESSO COME COSTI INEVITABILI E INCOMPRIMIBILI

SI PENSA A COSTI SU CUI C’È POCO DA FARE

I RESPONSABILI, PER QUANTO DETTO SOPRA, SONO POCO MOTIVATI ED IMPRENDITORI DELLA LORO AREA 63

L OBIETTIVO SARÀ QUINDI DI VEDERE OGNI

COME SE FOSSE

CON UN SUO

CON DA DEFINIRE

QUELLI DELLA CO.AN.

64

PER TRASFORMARE UN CENTRO DI COSTO

IN CENTRO DI PROFITTO BISOGNERÀ DEFINIRE

QUESTI POTREBBERO ESSERE

I COSTI DEL PROPRIO BUDGET

QUINDI

I RISPARMI DA FAR OTTENERE AD UN ALTRO CENTRO DI COSTO (CHE DOVREBBE ESSERE DISPOSTO A PAGARE QUESTO SERVIZIO CON UNA PARTE DEI RISPARMI OTTENUTI)

E/O

65

PRENDIAMO UN CENTRO DI COSTO SU CUI C’È POCO DA FARE !

PROVIAMO A CAPIRE CIÒ CON UN ESEMPIO

SEMPRE SATURO (CON DELLE LISTE DI COSE DA FARE CHE NON DIMINUISCONO MAI)

PERENNEMENTE IN AFFANNO

HA COSTI FISSI SU CUI È QUASI IMPOSSIBILE INTERVENIRE IN TERMINI DI DISCREZIONALITÀ

LE CARATTERISTICHE DI QUESTO CENTRO DI COSTO :

È COSTITUITO ESSENZIALMENTE DA COSTI DEL PERSONALE ( SU CUI C’È POCO DA FARE ) 66

COME SI FA A TRASFORMARLO IN UN CENTRO DI PROFITTO

RICAVI

COSTI A BUDGET + RICAVI DA SERVIZI VENDUTI

UTILE

SU CUI COSTRUIRE EVENTUALMENTE UN SISTEMA DI INCENTIVAZIONE

COSTI EFFETTIVI DALLA CONT. ANALITICA

67

- FORMAZIONE UTENTI - AVVIO DI MODULI SFTW - PERSONALIZZAZIONI - REPORT/STATISTICHE - !!!..

IL RICAVO POTRÀ ESSERE

- O UNA % DEL VANTAGGIO OTTENUTO (DA PREFERIRSI)

- O UNA VALORIZZAZIONE DEL TEMPO IMPIEGATO PER IL CLIENTE (CHE È DISPOSTO A PAGARLO) 68

IN QUEST OTTICA, LA FUTURA

DOVRÀ OPERARE CON

EDP ENTE CHE HA ACQUISTATO IL SERVIZIO

R C “FATTURA SIMULATA”

69

ATTRAVERSO

OGNI CENTRO DI COSTO, PER DIVENTARE

RISPARMI

TO,

QUINDI

DOVRÀ DIVENTARE

GUADAGNI

OFFRENDO SERVIZI CHE POSSANO GENERARE

MIGLIORAMENTI ORGANIZZATIVI

(COME % STD DEL VANTAGGIO/RISPARMIO GENERATO) 70

PROVIAMO A PENSARE QUANTI SERVIZI, QUESTI CENTRI DI COSTO, POSSONO VENDERE :

- ECC.

- UFFICIO TECNICO

- Marketing - Vendite - Produzione - Logistica

- ACQUISTI - Programmazione Produzione - R&S - Logistica e Magazzini - Marketing

- MARKETING - Vendite - Acquisti (CVP) - Logistica e Magazzini (CVP) - R&S

71

8. GESTIONE DEL RISCHIO (RISK ANALYSIS)

QUESTA È UN AREA QUASI COMPLETAMENTE NUOVA DEL CONTROLLO DI GESTIONE FINALIZZATA ALLA

DEI RISCHI AZIENDALI

CIÒ VUOL DIRE PASSARE !DA UNA LOGICA DI “NATURA DIFENSIVA” !AD UNA LOGICA DI “GIOCO D ANTICIPO “ 72

- Lasciarsi sorprendere dagli eventi con azioni reattive e non adeguatamente programmate

- Avere reazioni settoriali sui sintomi più che sulle cause perdendo di vista le priorità di intervento a difesa degli obiettivi aziendali più a rischio

- Sperare nelle spinta emotiva ed estemporanea sulla gestione dei rischi da parte del governo aziendale

73

- Identificare e valutare preventivamente le origini dei rischi a tutto campo con un approccio strutturato ed organico

- Eliminare/limitare per priorità le vulnerabilità effettive e potenziali su tutti gli obiettivi aziendali

- Ottimizzare preventivamente il sistema di governo aziendale per far fronte al meglio agli eventi

CHE TIPOLOGIA DI RISCHI SI DEVONO MONITORARE

RISCHI ECONOMICO-FINANZIARI

RISCHI DI BUSINESS E COMMERCIALI

RISCHI ORGANIZZATIVI ED OPERATIVI

RISCHI DI NON CONFORMITÀ

74

Vision

Pensiero Strategico

Mission

Piano Strategico a Medio

Budget Annuale

Gestione Operativa

Bilancio

La Risk Analysis fornisce supporto ed informazioni nel processo di pianificazione analizzando le criticità nella sua realizzazione e trovando la necessaria copertura di spesa

La Risk Analysis può essere elaborata a supporto della formulazione della strategia e delle problematiche a cui si può andare incontro

La Risk Analysis monitora costantemente la gestione con indicatori e report idonei ad individuare precocemente le diverse problematiche

IL PROCESSO

75

DA COSA È COMPOSTA QUESTA NUOVA BRANCA DEL CONTROLLO DI GESTIONE CHIAMATA

MODELLI DI SIMULAZIONE

SENSITIVITY ANALYSIS

INDICATORI ECONOMICO- FINANZIARI

INDICATORI QUANTITATIVI E QUALITATIVI

76

CHE, BASANDOSI SU

DATI STORICI

STATUS QUO

PIANI DI B/T E M-L/T

INDIVIDUANO AREE POTENZIALMENTE CRITICHE (NON SOLO A LIVELLO ECONOMICO/ FINANZIARIO, MA ANCHE ORGANIZZATIVO E DI BUSINESS)

77

9. CREAZIONE DEL VALORE

COME ABBIAMO VISTO FIN QUI, UN EFFICACE SISTEMA DI CONTROLLO DI GESTIONE, SE BEN PROGETTATO, IMPLEMENTATO E MONITORATO, PUÒ CONCRETAMENTE CONTRIBUIRE A CREARE PER L’IMPRESA UN

ELEVATO VALORE AGGIUNTO

78

SIGNIFICA GENERARE E SFRUTTARE IL VANTAGGIO COMPETITIVO CHE L IMPRESA HA RISPETTO AI SUOI COMPETITORS

SIGNIFICA CHE IL MANAGEMENT DEVE CERCARE DI INDIVIDUARE GLI INVESTIMENTI PIÙ IDONEI E TALI DA CREARE ELEVATI FLUSSI ECONOMICO- FINANZIARI PROSPETTICI 79

QUESTA NUOVA AREA DEL CONTROLLO DI GESTIONE È ESTREMAMENTE UTILE (OLTRE OVVIAMENTE ALLE GROSSE AZIENDE) PER LE PICCOLE-MEDIE IMPRESE

I SOCI

IL MANAGEMENT

I FORNITORI/CLIENTI

IL VALORE DELL IMPRESA È INFATTI DI GRANDE INTERESSE PER:

I POTENZIALI PARTNER FINANZIARI/DI BUSINESS

LE BANCHE

80

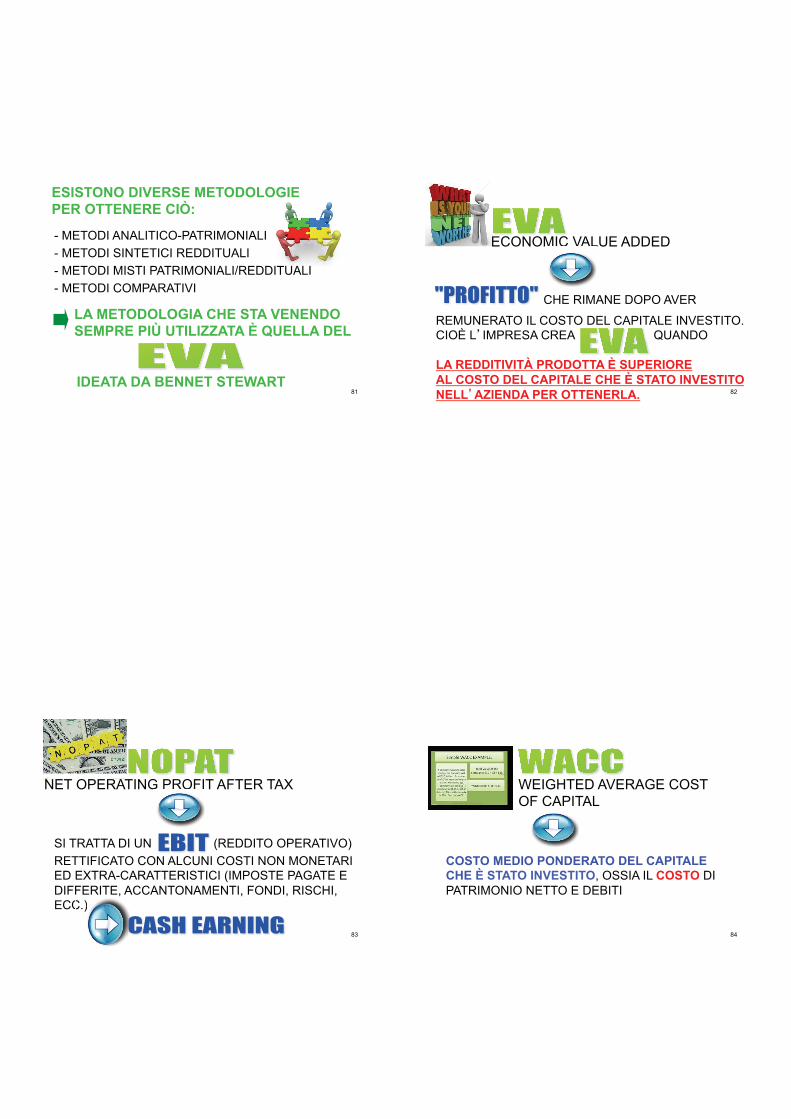

ESISTONO DIVERSE METODOLOGIE PER OTTENERE CIÒ:

- METODI ANALITICO-PATRIMONIALI

- METODI SINTETICI REDDITUALI

- METODI MISTI PATRIMONIALI/REDDITUALI

- METODI COMPARATIVI

LA METODOLOGIA CHE STA VENENDO SEMPRE PIÙ UTILIZZATA È QUELLA DEL

IDEATA DA BENNET STEWART 81

ECONOMIC VALUE ADDED OMIC VAL

CHE RIMANE DOPO AVER

REMUNERATO IL COSTO DEL CAPITALE INVESTITO. CIOÈ L IMPRESA CREA QUANDO LA REDDITIVITÀ PRODOTTA È SUPERIORE AL COSTO DEL CAPITALE CHE È STATO INVESTITO NELL AZIENDA PER OTTENERLA.

82

NET OPERATING PROFIT AFTER TAX G PROFIT

SI TRATTA DI UN (REDDITO OPERATIVO)

RETTIFICATO CON ALCUNI COSTI NON MONETARI ED EXTRA-CARATTERISTICI (IMPOSTE PAGATE E DIFFERITE, ACCANTONAMENTI, FONDI, RISCHI, ECC.) C.)

83

WEIGHTED AVERAGE COST OF CAPITAL OF CAPIT

COSTO MEDIO PONDERATO DEL CAPITALE CHE È STATO INVESTITO, OSSIA IL COSTO DI PATRIMONIO NETTO E DEBITI

84

CAPITALE INVESTITO RETTIFICATO ESTITO R

CAPITALE NECESSARIO PER LO SVOLGIMENTO DELL ATTIVITÀ, QUINDI ESSENZIALMENTE IL VALORE DI PATRIMONIO NETTO E DEBITI

85

L IMPRESA CREA VALORE (EVA) SE

>

RISULTATO OPERATIVO AL NETTO DELLE IMPOSTE

COSTO MEDIO DEL CAPITALE MOLTIPLICATO PER IL CAPITALE GLOBALMENTE INVESTITO DALL IMPRESA

86

INOLTRE, PER AUMENTARE L EVA BISOGNERÀ

AUMENTARLO IL PIÙ POSSIBILE

DIMINUIRLO IL PIÙ POSSIBILE

87

MIGLIORAMENTO DELLA REDDITIVITÀ DELLE VENDITE

RECUPERI DI EFFICIENZA

INCREMENTO DI EFFICACIA

OTTIMIZZAZIONE DEI MARGINI

(IN DEFINITIVA UN RISULTATO OPERATIVO AL NETTO DELLE IMPOSTE, RETTIFICATO CON COSTI NON FINANZIARI) SI OTTIENE ATTRAVERSO

CONTENIMENTO DEI COSTI FISSI 88

RIDUZIONE DEL COSTO DI CAPITALE DI TERZI

MODIFICA DELLA STRUTTURA DELLE FONTI DI FINANZIAMENTO

ABBASSAMENTO DELL INDEBITAMENTO

MIGLIORAMENTO DEL PATRIMONIO NETTO

SI OTTIENE ATTRAVERSO

89

RIBALTABILI CON LA TECNICA

DEL FULL COST

10. COSTIFICAZIONE DEI PROCESSI

A COSA SONO STATI FINO AD OGGI IMPUTATI I COSTI ?

- AI PRODOTTI, PER LA LORO PRODUZIONE E DISTRIBUZIONE

- AI CENTRI DI COSTO, PER TUTTO CIÒ CHE NON È DIRETTAMENTE ATTRIBUIBILE AL PRODOTTO

NON RIBALTABILI CON LA

TECNICA DEL DIRECT COST 90

QUI GIUNGIAMO AI DUE GRANDI LIMITI

ATTRIBUZIONE DI COSTI FISSI CHE CON IL PRODOTTO NON HANNO NULLA A CHE VEDERE

NON ATTRIBUZIONE DI ALCUNE CATEGORIE DI COSTI AI PRODOTTI IN QUALCHE MODO GENERATI O COLLEGATI A QUESTI (PROGETTAZIONE, GESTIONE ORDINI, BOLLETTAZIONE E FATTURAZIONE, PREPARAZIONE SPEDIZIONE, ECC.)

91

NON TUTTI I COSTI INDIRETTI SONO COLLEGABILI AI PRODOTTI

AD ESEMPIO:

- I PROCESSI CONTABILI

- LA GESTIONE E/F DEL PERSONALE

- IL COSTO DELL EDIFICIO

- LA PUBBLICITÀ ISTITUZIONALE

- LE GESTIONI EXTRA-CARATTERISTICHE

- !!!.. 92

QUINDI, SE MAPPIAMO I PROCESSI SVOLTI IN AZIENDA, LI POSSIAMO COSĺ SUDDIVIDERE

PROCESSI LEGATI AI PRODOTTI

CHIAMATI COSTI FISSI DI PRODOTTO

PROCESSI NON LEGATI AI PRODOTTI

CHIAMATI COSTI FISSI DI PERIODO

93

PROCESSI NON LEGATI AI PRODOTTI

A LIVELLO DI CLIENTE

DI SUPPORTO ALL ORGANIZZAZIONE

PROCESSI LEGATI AI PRODOTTI

A LIVELLO DI UNITÀ

A LIVELLO DI LOTTO

A LIVELLO DI PRODOTTO

94

QUINDI I PASSAGGI SARANNO

Costi dei Processi legati ai Prodotti

Processo 1

Processo 2

Processo N

Processo ---------

Driver 1

Driver 2

Driver N

Driver ---------

Consumo di Risorse Processo 1

Consumo di Risorse Processo 2

Consumo di Risorse ----------------------

Consumo di Risorse Processo N

Prodotto

95

CONTO ECONOMICO DI UN PRODOTTO

Costi Variabili Commerciali

Costi Variabili Industriali

Costo di Trasformazione

Costi dei Processi legati al Prodotto

Prezzo

Primo MDC Commerciale

Primo MDC Industriale

Secondo MDC Industriale

Reddito Operativo di Prodotto 96

QUINDI

POSSO AGIRE QUI

SE BASSO

PREZZO

COSTI DIRETTI DI DISTRIBUZIONE E PRODUZIONE

COSTI DEI PROCESSI DI GESTIONE

97 98

- CONTROLLO DI GESTIONE SEMPRE PIÙ DI SUPPORTO ALLA CONDUZIONE STRATEGICA DELL IMPRESA

- MAGGIORE RESPONSABILIZZAZIONE DEL MANAGEMENT SU

• RISULTATI DELLA PROPRIA AREA E DELL AZIENDA • EFFICIENZA OPERATIVA DEI PROCESSI • SAVINGS SUI COSTI DIRETTI ED INDIRETTI • SINERGIE CON LE ALTRE FUNZIONI • GENERAZIONE DI VALORE

99

- AMPLIAMENTO DELL AREA DI INFLUENZA DEL CONTROLLO DI GESTIONE

• VISION / MISSION / FCS • PRODOTTI / CLIENTI / INNOVAZIONE • PIANI DI SVILUPPO

- DA STRUMENTO GENERATORE DI NUMERI (REPORT, INDICI, ECC.) AD ELEMENTO PROATTIVO DI

• STRATEGIE, PER LA MESSA A PUNTO DELLE LINEE GUIDA E DEGLI OBIETTIVI

• TATTICHE, PER LA DEFINIZIONE, PIANIFICAZIONE ED IL MONITORAGGIO DELLE AZIONI OPERATIVE PER IL RAGGIUNGIMENTO DEGLI OBIETTIVI 100

101

- QUESTO NUOVO SVILUPPO DEL CONTROLLO DI GESTIONE RICHIEDERÀ PERÓ, AL DI LA DELLE TECNICHE E DEGLI STRUMENTI,

UNA NUOVA CULTURA

UNA NUOVA MENTALITÀ

UNA NUOVA ORGANIZZAZIONE

PROPRIO QUESTO POTREBBE ESSERE L OSTACOLO MAGGIORE

UN NUOVO APPROCCIO MANAGERIALE

102

103 103

SCELTA DEI TEMI CHE VERRANNO TRATTATI IL 16 LUGLIO POMERIGGIO

1. IMPOSTAZIONE DEL SISTEMA DI CONTROLLO DI GESTIONE

2. LETTURA DEL CONTO ECONOMICO

3. PRICING

4. CLASSIFICAZIONE DEI COSTI

5. NASCITA/IMPLEMENTAZIONE DI NUOVI INDICATORI

6. COSTRUZIONE DEL BUDGET

7. TRASFORMAZIONE DEI CENTRI DI COSTO IN CENTRI DI PROFITTO

8. GESTIONE DEL RISCHIO

9. CREAZIONE DEL VALORE

10. COSTIFICAZIONE DEI PROCESSI 104