1. Informe del Director General - interceramic.com · de más de 226 tiendas de franquicia...

52

Transcript of 1. Informe del Director General - interceramic.com · de más de 226 tiendas de franquicia...

2 1. Informe del Director General

A pesar de haber sido un año difícil para la construcción

de viviendas en Estados Unidos, Interceramic cerró el

2007 con ventas consolidadas de $494.2 millones de

dólares, siendo éste el año más alto de su historia, y

el doceavo consecutivo en el cual ha sobrepasado las

ventas del año anterior. Otros eventos importantes se

llevaron a cabo durante el año, en diciembre se puso

en marcha una nueva planta de producción en la

Ciudad de Chihuahua. Esta cuenta con la más avanzada

tecnología y fue construida principalmente para sustentar

el crecimiento y expansión de la empresa, así como para

sustituir parte de la capacidad más vieja y costosa de las

plantas. La capacidad anual de producción de esta nueva

planta es de 7.8 millones de metros cuadrados, siendo

ésta nuestra planta con mayor capacidad productiva.

Tomando en cuenta la capacidad reemplazada, con la

apertura de esta nueva planta, la capacidad instalada de

Interceramic aumenta a 37 millones de metros cuadrados.

Este nuevo complejo proporciona a nuestra actual

capacidad, una producción de la más avanzada y moderna

tecnología, la cual se traduce en un costo menor y más

eficiente. La producción que fue reemplazada por una

parte de la capacidad de la nueva planta, generó una

baja extraordinaria de activo fijo por $6.6 millones de

dólares.

En el 2007, realizamos nuestra primera adquisición en

los Estados Unidos en los últimos 10 años, al adquirir

los activos de una importante distribuidora de mármol,

granito y otros productos de piedra natural. “IMC” como

es conocida en el mercado estadounidense inició

operaciones hace 30 años en la ciudad de Dallas, Texas,

expandiéndose a Fort Worth, Texas y Phoenix, Arizona.

Actualmente seguimos operando en estas localidades,

las cuales se adecúan perfectamente a nuestra red de

distribución propia en los Estados Unidos, y estamos

buscando abrir en un futuro una cuarta tienda “IMC” en

Las Vegas, Nevada. La preferencia de los consumidores

cada vez mayor por los productos de piedra natural para

cubiertas de cocinas y baños, y otros productos de alto

nivel, nos hace pensar que la adquisición de IMC fue

perfecta para Interceramic debido a la posibilidad que

nos da de ofrecer a nuestros clientes una gran variedad

de productos de piso, pared y superficies de piedra natural.

Durante el 2007 en los Estados Unidos, continuamos con

la expansión y remodelación de nuestra red de distribución

de tiendas propias “Interceramic Tile and Stone Gallery”.

En Kansas City, Missouri se llevó a cabo la apertura de

una nueva tienda. Asímismo, en Las Vegas, Nevada la

tienda fue reubicada a instalaciones totalmente nuevas

y en El Paso, Texas la tienda fue remodelada. En México

nuestra red de franquicias sigue operando con éxito, y

este año se afinaron detalles en nuestra operación y nos

enfocamos principalmente en nuestro servicio al cliente.

Mientras en los Estados Unidos nos enfrentamos a una

fuerte competencia, en México seguimos incrementando

nuestra participación de mercado.

A finales de 2007 se concretó un nuevo financiamiento

con el fin de contar con los recursos necesarios para

la adquisición de IMC y estar preparados para nuevas

adquisiciones que actualmente se están considerando.

Las ventas consolidadas de $494.2 millones de dólares

en 2007 representaron un 6.2 por ciento de incremento

sobre las ventas de $465.3 millones de dólares registradas

en 2006. Aun cuando nuestro Margen Bruto fue mayor en

un 2.2 por ciento sobre el de 2006, en proporción a las

ventas éste bajó a 34.8 por ciento en 2007 de 36.2 por

ciento en 2006. Con el incremento en gastos proveniente

del desarrollo de nuestras tiendas nuevas y de los dos

nuevos centros de distribución en los Estados Unidos

y el mejoramiento continuo de nuestros sistemas de

control de inventario, la utilidad de operación bajó un

31.9 por ciento con respecto al 2006, siendo en 2007

$24.0 millones de dólares de $35.3 millones de dólares

del año pasado. Esto se refleja en nuestro margen

de operación el cual fue de 4.9 por ciento en el 2007

comparado con 7.6 por ciento en 2006. Asimismo, el

EBITDA de 2007 fue más bajo que el de 2006 en un

15.2 por ciento, de $60.5 millones de dólares en 2006

a $51.3 millones de dólares en 2007.

Las ventas en México continuaron con una tendencia

favorable. Las ventas de $296.5 millones de dólares de

2007 fueron mayores que las ventas de $263.4 millones

de dólares en 2006 en un 12.6 por ciento. Nuestra

presencia única y exclusiva nos ha permitido seguir

informe anual 073

incrementando nuestra participación en este mercado

cerrando el 2007 con 226 tiendas en todo el país.

En los mercados internacionales en el 2007, nos enfrentamos

a una fuerte competencia, a la crisis hipotecaria y la

especulación sobre una posible recesión económica.

Aun así, nos manejamos relativamente bien en este

mercado, logrando ventas de $197.7 millones de dólares,

un 2.1 por ciento menos sobre las ventas de $201.9

millones de dólares en el 2006. Aun cuando el mercado se

ve incierto en 2008, confiamos en que las ventas generadas

por la reciente adquisición de IMC, y la consolidación

y mejoras de nuestras tiendas “Interceramic Tile and

Stone Gallery” realizadas en 2007, nos dejarán bien

bien posicionados para enfrentar el mercado de Estados

Unidos en este próximo año.

Aun cuando el 2007 no fue el mejor año para Interceramic,

las utilidades en México y las inversiones realizadas en el

2007 para nuestra infraestructura internacional, nos dan

la confianza para comenzar bien fortalecidos este 2008.

Seguiremos en busca de oportunidades para expandir

nuestra red de distribución en ambos mercados, así

mismo trataremos de consolidar la diversificación de

productos provenientes de la adquisición de IMC. Como

siempre, agradecemos a nuestros clientes, proveedores,

empleados e inversionistas por su valioso apoyo.

LIC. VICTOR D. ALMEIDA GARCIADIRECTOR GENERAL

42. Gráficas

Ventas Netas (Millones de Dólares Nominales)

Utilidad y Margen de Operación(Millones de Dólares Nominales)

Cobertura de Deuda Deuda a EBITDA

Utilidad de Operación más Depreciación EBITDA(Millones de Dólares Nominales)

Utilidad y Margen Bruto(Millones de Dólares Nominales)

86.4

96.3

94.7

108.2

117.3

118.0

148.0

111.8

170.6

117.4

169.1

130.9

171.8

134.6

190.4

150.8

230.5

175.5

263.4

201.9

296.5

197.7

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

México Internacional

182.7202.8

235.3259.8

288.0300.0 306.4

341.2

406.0

465.3

494.2

62.2

34%

76.0

37%

83.1

35%

95.1

37%

107.2

37%

111.0

37%

106.3

35%

121.6

36%

146.6

36%

168.2

36%

172.0

35%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

28.4

36.634.3

40.1

46.743.2

36.2

41.0

52.3

60.5

51.3

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

16.6

9.1%

24.8

12.3%

21.1

8.9%

27.0

10.4%

32.9

11.4%

28.5

9.5%

20.5

6.7%

22.8

6.7%

30.3

7.5%

35.3

7.6%

24.0

4.9%

0

5

10

15

20

25

30

35

40

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

2.02.4 2.4

2.8

3.6

4.4

5.7

7.2

5.8

6.6

5.6

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

5.1

4.1 4.1

3.12.6 2.8

3.42.8

2.32.0

3.1

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

63. Visión

4. Misión

Ser simplemente la mejor empresa en nuestro ramo

a nivel global. Ser líder en calidad, innovación y

servicio viviendo día a día nuestros valores básicos

de respeto, humildad y honestidad por medio de un

compromiso de trabajo en equipo, excelencia en

comunicación y un alto grado de responsabilidad

siempre a favor de nuestros clientes.

Exceder las expectativas de nuestros clientes en el

mercado de cerámica, muebles de baño, piedras

naturales y materiales de instalación ofreciendo los

diseños mas innovadores con los productos de la

más alta calidad a nivel mundial, por medio de un

equipo de trabajo altamente capacitado ofreciendo

un excelente nivel de servicio a través de nuestra

eficiente red de distribución para elevar el nivel de

vida de nuestros clientes.

7 5. Empresa Socialmente Responsable

Vida Digna es una fundación establecida por Interceramic en 1995 que tiene el propósito de proporcionar ayuda en las áreas de salud y educación para los niños que habitan la Sierra Tarahumara en Chihuahua. A esta fecha, la fundación ha beneficiado a 1,000 niños que han recibido educación en los diferentes albergues que la fundación apoya y han recibido los servicios médicos que merecen.

Como empresa, estamos conscientes de la importancia de una participación dinámica en las actividades de cada una de las comunidades en las que operamos y enfocamos esta participación con programas específicos de desarrollo que son sustentables e independientes.Como Empresa Socialmente Responsable, hemos canalizado nuestra participación en cuatro áreas específicas:

• Ambiente de Trabajo• Ética• Conservación del medio ambiente• Apoyo y participación en la comunidad

Vida Digna

8 6. Tecnología

tecnología de vanguardia

informe anual 07

Interceramic se mantiene a la vanguardia de la tecnología para el proceso de producción. Su nueva planta, que inició operaciones a fines de 2007, tiene el molino más grande del Continente Americano; su atomizador fue diseñado para maximizar la eficiencia en producción. Los hornos de esta nueva planta son los más grandes del mundo con una longitud de 220 mts y un ancho de canal de 2950 mm.

El sistema de circuito cerrado en sus prensas, le permite una gran flexibilidad para realizar cambios de formatos de acuerdo a la demanda del mercado.

En lo que se refiere a tecnología de información, Interceramic tiene los más actualizados sistemas de Oracle que le dan una base sólida para su operación y crecimiento.

En coordinación con la Universidad Tecnológica de Chihuahua, Interceramic desarrolló la Carrera Técnica Superior Universitaria en Procesos de Manufactura con Especialidad en Materiales Cerámicos.

Educación Superior en Cerámica

10 7. Sistema de Distribución

Interceramic es reconocida como una de las empresas más innovadoras en la comercialización de pisos y azulejos por su singular sistema de distribución a través de más de 226 tiendas de franquicia localizadas a lo largo y ancho de la República Mexicana, así como por sus 26 tiendas de mayoreo y salas de exhibición propias en los Estados Unidos y 3 tiendas de IMC, con una inversión en inventarios de más de 11 millones de metros cuadrados.

En los Estados Unidos y Canadá, los productos Interceramic se venden también a través de 65 distribuidores independientes, que forman una cadena de 150 puntos de venta. Para dar un servicio de excelencia, Interceramic cuenta con 4 centros de distribución en Estados Unidos en las ciudades de Garland, Houston, El Paso en Texas y en Ontario en el estado de California.

excelencia en servicioAdemás de continuar siendo acreedor desde al año 2002 a la certificación BASC (Business Anti-Smuggling Coalition), que garantiza que se tomen todas las precauciones y medidas de seguridad en cada una de las operaciones de exportación hacia los Estados Unidos para promover una sociedad libre de drogas, a partir de 2007 Interceramic obtuvo también, de manera oficial, la certificación C-TPAT (Customs Trade Partnership Against Terrorism) ambas otorgadas por la Aduana Norteamericana.

Gracias a estas certificaciones, la empresa es reconocida tanto en México como en los Estados Unidos como una empresa segura en la cadena de suministro, que cumple con los estándares Internacionales de seguridad. Interceramic es reconocida por ser una empresa exportadora con un alto grado de involucramiento en seguridad y que tiene, por lo tanto ventajas y facilidades en sus operaciones de comercio exterior llegando a nuestros clientes con mejores tiempos de respuesta.

Certificación BASCCertificación C-TPAT

11

Bodega Central

Centros de Distribución

Complejos industriales Interceramic

Tiendas Interceramic Tile & Stone

Distribuidores independientes

Franquicias Interceramic (Mexico)

Centros de distribución Interceramic

Marble Collection

Operaciones en Centroamérica

IMC

*

*

IMC

IMC

IMC

128. Interceramic Verde

En Interceramic tomamos muy en serio el tema del medio ambiente.

Durante el proceso de manufactura:

• 100% del agua se recicla

• 100% de la loseta no cocida se recicla

• 90% del desperdicio cocido se recicla

• 15% del calor de los hornos se recicla

• se utilizan arcillas y minerales naturales

• se utiliza el más avanzado sistema recolector de polvo

• se utiliza gas natural en los procesos

• disponemos de residuos peligrosos conforme a lineamientos ecológicos

Durante su instalación y uso, los productos Interceramic:

• no requieren selladores ni limpiadores a base de solventes, ofreciendo ventajas importantes durante su instalación y

su uso de larga duración

• son de fácil mantenimiento utilizando materiales a base de agua para su mantenimiento

• previenen la formación de moho y el crecimiento de hongos y bacterias si se les brinda limpieza con productos no

especializados

• no absorben contaminantes

• los productos no contaminan el medio ambiente

• tienen un ciclo de vida largo que requiere de muy bajo reemplazo

al cuidado del medio ambiente

13 Consejo de Administración

Presidente del ConsejoOscar E. Almeida Chabre

Vicepresidente / Director GeneralVíctor D. Almeida García (P,R)

VicepresidenteAlfredo Harp Calderoni (P,R)

SecretarioLuis Fernando Mesta Soule

Vocales PropietariosNorma Almeida de Champion (P,R)

Director General, Autocamiones de Chihuahua, S.A. de C.V.David Kohler (P,I)

Presidente del Grupo de Baños y Cocinas, Kohler Co. Federico Terrazas Torres (I)

Presidente, Grupo Cementos de Chihuahua, S.A. de C.V. Sylvia Almeida (P,R)

Directora General, Corporación Administrativa y Técnica, S.A. de C.V. Diana E. Almeida (P,R)

ConsejeraPatricia Almeida (P,R)

ConsejeraMark Blaugrund (I)

Presidente, RECON Real Estate Consultants, Inc.Humberto Valles Hernández* (I)

Socio retirado de Mancera S.C., Miembro de Ernst & Young GlobalCarlos Elías Terrazas* (I)

Presidente, Comercial Corporativa del Norte, S.A. de C.V.Carlos Levy Covarrubias (R)

Presidente, Nummos Asesores Financieros S.C.José Luis Barraza González (I)Presidente, Grupo Aeroméxico

Consejeros designados por Accionistas de la Serie “D”Augusto O. Champion (R)

Presidente, Arquitectura Habitacional e Industrial, S.A. de C.V.Sergio Mares Delgado* (I)

Director General, Grupo Futurama

* Miembros del Comité de Auditoría y Prácticas SocietariasP Consejeros PatrimonialesI Consejeros IndependientesR Consejeros Relacionados

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Estados financieros consolidados

Al 31 de diciembre de 2007 y 2006

Contenido:

Dictamen de los auditores independientes……………………………………………………………… 1

Estados financieros consolidados:

Balances generales ……………………………………………………………………………………. 2

Estados de resultados………………………………………………………………………………….. 4

Estados de variaciones en el capital contable…………………………………………………………. 5

Estados de cambios en la situación financiera……………………………………………………….... 6

Notas a los estados financieros ……………………………………………………………………….. 7

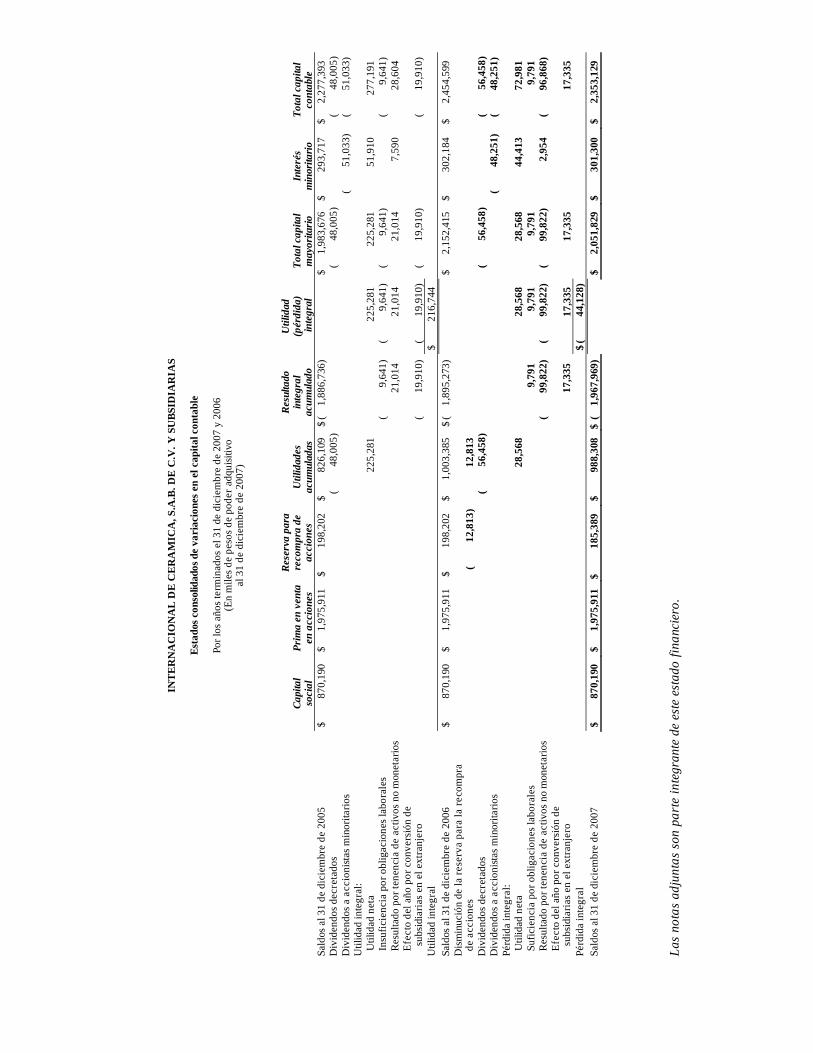

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Estados financieros consolidados

Por los años que terminaron

el 31 de diciembre de 2007 y 2006

Con dictamen de los auditores

independientes

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Balances generales consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007)

Al 31 de diciembre de

2007 2006

Activo

Activo circulante: Efectivo y equivalentes de efectivo $ 224,083 $ 198,225 Cuentas por cobrar: Clientes 466,347 428,747 Partes relacionadas 29,101 41,940 Otras cuentas por cobrar 123,771 99,642 Menos: estimación para cuentas de cobro dudoso ( 34,833) ( 30,697)

584,386 539,632 Inventarios, neto 1,694,171 1,513,671 Pagos anticipados y otros activos circulantes 66,817 35,120

Total del activo circulante 2,569,457 2,286,648 Inversiones en acciones de compañías asociadas 9,102 8,994 Inmuebles, maquinaria y equipo 5,322,250 4,982,852 Menos: depreciación acumulada ( 2,769,169) ( 2,575,119)

2,553,081 2,407,733 Crédito mercantil 74,789 57,402 Otros activos 165,028 165,471

Total del activo $ 5,371,457 $ 4,926,248

Las notas adjuntas son parte integrante de este estado financiero.

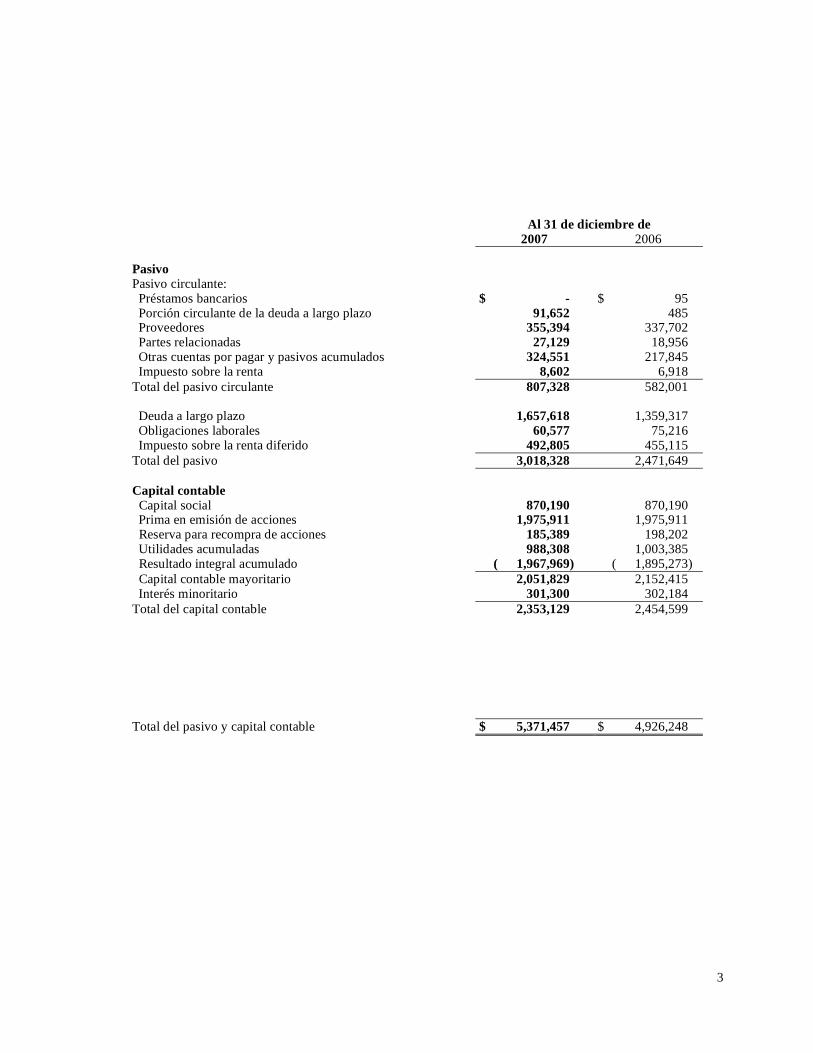

2

Al 31 de diciembre de

2007 2006

Pasivo

Pasivo circulante:

Préstamos bancarios $ - $ 95 Porción circulante de la deuda a largo plazo 91,652 485 Proveedores 355,394 337,702 Partes relacionadas 27,129 18,956 Otras cuentas por pagar y pasivos acumulados 324,551 217,845 Impuesto sobre la renta 8,602 6,918

Total del pasivo circulante 807,328 582,001 Deuda a largo plazo 1,657,618 1,359,317 Obligaciones laborales 60,577 75,216 Impuesto sobre la renta diferido 492,805 455,115

Total del pasivo 3,018,328 2,471,649

Capital contable Capital social 870,190 870,190 Prima en emisión de acciones 1,975,911 1,975,911 Reserva para recompra de acciones 185,389 198,202 Utilidades acumuladas 988,308 1,003,385 Resultado integral acumulado ( 1,967,969) ( 1,895,273)

Capital contable mayoritario 2,051,829 2,152,415 Interés minoritario 301,300 302,184

Total del capital contable 2,353,129 2,454,599

Total del pasivo y capital contable $ 5,371,457 $ 4,926,248

3

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Estados consolidados de resultados

(En miles de pesos de poder adquisitivo

al 31 de diciembre de 2007)

Años terminados el

31 de diciembre

2007 2006

Ventas netas $ 5,503,423 $ 5,372,476

Costo de ventas ( 3,587,799) ( 3,430,257)

Utilidad bruta 1,915,624 1,942,219

Gastos de operación ( 1,647,516) ( 1,534,491)

Utilidad de operación 268,108 407,728

Otros gastos, neto ( 93,496) ( 16,387)

174,612 391,341

Resultado integral de financiamiento:

Productos financieros 27,577 15,425

Gastos financieros ( 129,752) ( 120,590)

Pérdida cambiaria ( 1,400) ( 20,272)

Ganancia por posición monetaria 52,958 47,949

( 50,617) ( 77,488)

Utilidad antes de impuestos a la utilidad 123,995 313,853

Impuestos a la utilidad ( 51,014) ( 36,662)

Utilidad neta consolidada 72,981 277,191

Utilidad neta minoritaria 44,413 51,910

Utilidad neta mayoritaria $ 28,568 $ 225,281

Promedio de acciones “Ceramic B” y

“Ceramic D” en circulación (en miles)

162,664

162,664

Utilidad neta por acción $ 0.18 $ 1.38

Las notas adjuntas son parte integrante de este estado financiero.

4

IN

TE

RN

AC

ION

AL

DE

CE

RA

MIC

A,

S.A

.B.

DE

C.V

. Y

SU

BS

IDIA

RIA

S

Est

ad

os

co

nso

lid

ad

os

de v

aria

cio

nes

en

el

ca

pit

al

co

nta

ble

Po

r lo

s añ

os

term

inad

os

el

31

de d

icie

mb

re d

e 2

00

7 y

20

06

(E

n m

iles

de

pes

os

de

po

der

adq

uis

itiv

o

al

31

de d

icie

mb

re d

e 2

00

7)

C

apit

al

so

cia

l P

rim

a e

n v

en

ta

en

accio

nes

Rese

rva

pa

ra

reco

mp

ra d

e

accio

nes

Uti

lid

ad

es

acu

mu

lad

as

Resu

lta

do

in

teg

ral

a

cu

mu

lad

o

Uti

lid

ad

(p

érd

ida

) in

teg

ral

To

tal

ca

pit

al

ma

yo

rita

rio

In

teré

s m

inori

tari

o

To

tal

ca

pit

al

co

nta

ble

Sal

dos

al

31

de

dic

iem

bre

de 2

00

5

$

87

0,1

90

$

1

,97

5,9

11

$

1

98

,202

$

8

26

,109

$

(

1,8

86

,736

)

$

1,9

83

,676

$

2

93

,717

$

2

,27

7,3

93

Div

iden

do

s d

ecre

tad

os

(

4

8,0

05

)

(

4

8,0

05

)

(

4

8,0

05

)

Div

iden

do

s a a

ccio

nis

tas

min

ori

tari

os

( 5

1,0

33

)

( 5

1,0

33

)

Uti

lid

ad i

nte

gra

l:

U

tili

dad

net

a

22

5,2

81

22

5,2

81

2

25

,281

5

1,9

10

2

77

,191

In

sufi

cie

ncia

po

r o

bli

gaci

on

es l

abo

rale

s

( 9

,64

1)

(

9,6

41

)

( 9

,64

1)

( 9

,64

1)

R

esu

ltad

o p

or

ten

enci

a d

e a

cti

vo

s n

o m

on

eta

rio

s

2

1,0

14

2

1,0

14

2

1,0

14

7

,59

0

28

,60

4

E

fecto

del

añ

o p

or

co

nv

ers

ión

de

su

bsi

dia

rias

en

el

ex

tran

jero

( 1

9,9

10

)

( 1

9,9

10

)

( 1

9,9

10

)

(

19

,91

0)

Uti

lid

ad

in

teg

ral

$

2

16

,744

Sal

dos

al

31

de

dic

iem

bre

de 2

00

6

$

87

0,1

90

$

1

,97

5,9

11

$

1

98

,202

$

1

,00

3,3

85

$

(

1,8

95

,273

)

$

2,1

52

,415

$

3

02

,184

$

2

,45

4,5

99

Dis

min

uci

ón

de l

a re

serv

a p

ara

la r

eco

mp

ra

d

e a

ccio

nes

(

1

2,8

13

)

1

2,8

13

Div

iden

do

s d

ecre

tad

os

(

5

6,4

58

)

(

5

6,4

58

)

(

5

6,4

58

)

Div

iden

do

s a a

ccio

nis

tas

min

ori

tari

os

( 4

8,2

51

)

( 4

8,2

51

)

Pérd

ida

inte

gra

l:

U

tili

dad

net

a

28

,56

8

2

8,5

68

2

8,5

68

4

4,4

13

7

2,9

81

S

ufi

cien

cia p

or

ob

lig

aci

on

es l

abo

rale

s

9

,79

1

9,7

91

9

,79

1

9

,79

1

R

esu

ltad

o p

or

ten

enci

a d

e a

cti

vo

s n

o m

on

eta

rio

s

( 9

9,8

22

)

( 9

9,8

22

)

( 9

9,8

22

)

2

,95

4

(

96

,86

8)

E

fecto

del

añ

o p

or

co

nv

ers

ión

de

su

bsi

dia

rias

en

el

ex

tran

jero

17

,33

5

17

,33

5

17

,33

5

1

7,3

35

Pérd

ida

inte

gra

l

$ (

4

4,1

28

)

Sal

dos

al

31

de

dic

iem

bre

de 2

00

7

$

87

0,1

90

$

1

,97

5,9

11

$

1

85

,38

9

$

98

8,3

08

$

(

1,9

67

,969

)

$

2,0

51

,829

$

3

01

,300

$

2

,35

3,1

29

La

s n

ota

s a

dju

nta

s so

n p

art

e i

nte

gra

nte

de e

ste e

sta

do

fin

anci

ero

.

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Estados consolidados de cambios en la situación financiera

(En miles de pesos de poder adquisitivo

al 31 de diciembre de 2007)

Años terminados el

31 de diciembre

2007 2006

Operación

Utilidad neta consolidada $ 72,981 $ 277,191

Partidas aplicadas a resultados que no

requirieron (generaron) la utilización de recursos:

Depreciación y amortización 304,037 290,894

Deterioro en activos de larga duración 101,141 28,137

Impuesto sobre la renta diferido ( 1,023) ( 14,468)

477,136 581,754

Variaciones en activos y pasivos de operación:

Cuentas por cobrar ( 10,389) ( 663)

Inventarios ( 136,173) ( 148,981)

Otros activos ( 44,537) ( 31,015)

Proveedores y partes relacionadas ( 65,851) ( 14,759)

Otras cuentas por pagar y pasivos acumulados 123,833 23,502

Recursos generados por actividades de operación 344,019 409,838

Financiamiento

Dividendos pagados ( 56,458) ( 48,005)

Dividendos a accionistas minoritarios ( 48,251) ( 51,033)

Contratación de deuda a corto y largo plazo 442,314 1,403,045

Pago de deuda a corto y largo plazo ( 95) ( 1,417,614)

Efecto de inflación en actividades de financiamiento ( 53,737) ( 60,812)

Diferencia cambiaria generada por deuda a corto y largo plazo ( 244) 25,612

Recursos generados por (utilizados en) actividades

de financiamiento

283,529

( 148,807)

Inversión

Inversión en activos de IMC, Inc. ( 138,587) -

Adquisición de inmuebles, maquinaria y equipo ( 463,103) ( 207,404)

Recursos utilizados en actividades de inversión ( 601,690) ( 207,404)

Efectivo y equivalentes de efectivo

Aumento 25,858 53,627

Saldo al inicio del año 198,225 144,598

Saldo al final del año $ 224,083 $ 198,225

Las notas adjuntas son parte integrante de este estado financiero.

6

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

1. Actividades

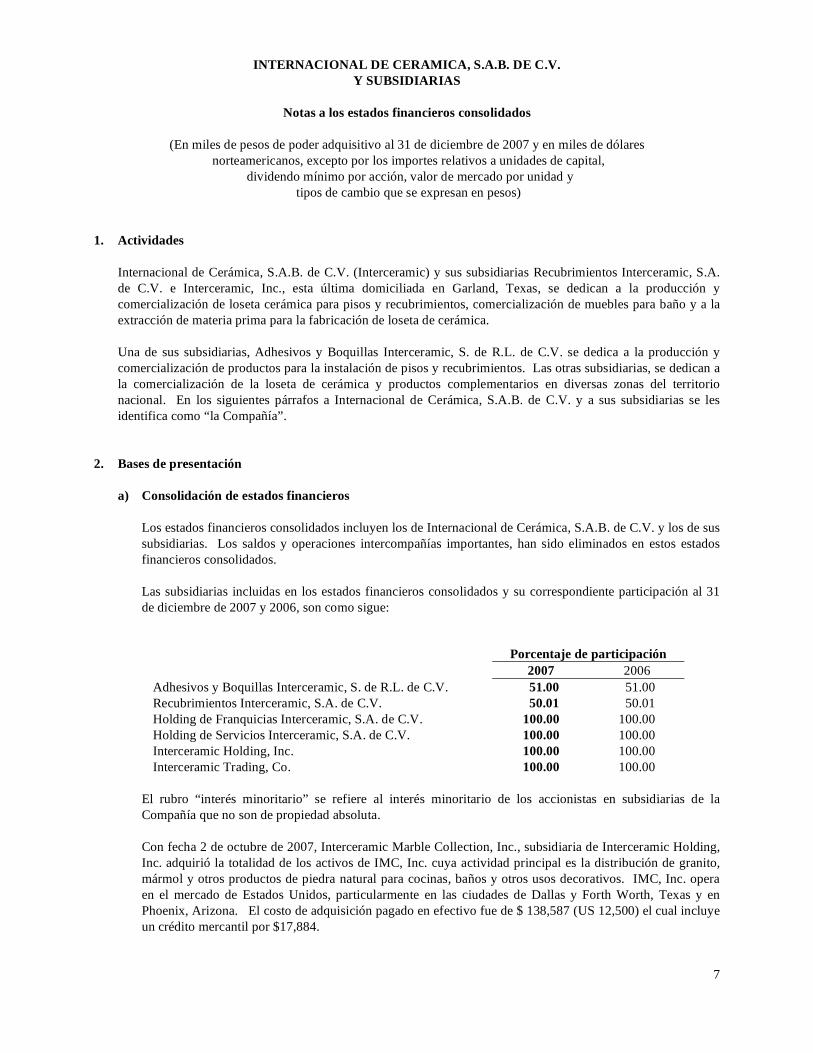

Internacional de Cerámica, S.A.B. de C.V. (Interceramic) y sus subsidiarias Recubrimientos Interceramic, S.A.

de C.V. e Interceramic, Inc., esta última domiciliada en Garland, Texas, se dedican a la producción y

comercialización de loseta cerámica para pisos y recubrimientos, comercialización de muebles para baño y a la

extracción de materia prima para la fabricación de loseta de cerámica.

Una de sus subsidiarias, Adhesivos y Boquillas Interceramic, S. de R.L. de C.V. se dedica a la producción y

comercialización de productos para la instalación de pisos y recubrimientos. Las otras subsidiarias, se dedican a

la comercialización de la loseta de cerámica y productos complementarios en diversas zonas del territorio

nacional. En los siguientes párrafos a Internacional de Cerámica, S.A.B. de C.V. y a sus subsidiarias se les

identifica como “la Compañía”.

2. Bases de presentación

a) Consolidación de estados financieros

Los estados financieros consolidados incluyen los de Internacional de Cerámica, S.A.B. de C.V. y los de sus

subsidiarias. Los saldos y operaciones intercompañías importantes, han sido eliminados en estos estados

financieros consolidados.

Las subsidiarias incluidas en los estados financieros consolidados y su correspondiente participación al 31

de diciembre de 2007 y 2006, son como sigue:

Porcentaje de participación

2007 2006

Adhesivos y Boquillas Interceramic, S. de R.L. de C.V. 51.00 51.00

Recubrimientos Interceramic, S.A. de C.V. 50.01 50.01

Holding de Franquicias Interceramic, S.A. de C.V. 100.00 100.00

Holding de Servicios Interceramic, S.A. de C.V. 100.00 100.00

Interceramic Holding, Inc. 100.00 100.00

Interceramic Trading, Co. 100.00 100.00

El rubro “interés minoritario” se refiere al interés minoritario de los accionistas en subsidiarias de la

Compañía que no son de propiedad absoluta.

Con fecha 2 de octubre de 2007, Interceramic Marble Collection, Inc., subsidiaria de Interceramic Holding,

Inc. adquirió la totalidad de los activos de IMC, Inc. cuya actividad principal es la distribución de granito,

mármol y otros productos de piedra natural para cocinas, baños y otros usos decorativos. IMC, Inc. opera

en el mercado de Estados Unidos, particularmente en las ciudades de Dallas y Forth Worth, Texas y en

Phoenix, Arizona. El costo de adquisición pagado en efectivo fue de $ 138,587 (US 12,500) el cual incluye

un crédito mercantil por $17,884.

7

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

2. Bases de presentación

a) Consolidación de estados financieros

La asignación del costo de adquisición a los activos adquiridos y obligaciones asumidas a la fecha de

adquisición, con base en su valor razonable, se presenta a continuación:

Activos circulantes $ 185,585

Activo fijo, neto 10,837

Otros activos 11,087

Total de activos 207,509

Pasivos circulantes 86,806

Total de pasivos 86,806

Activos netos adquiridos $ 120,703

b) Conversión de estados financieros de subsidiarias en el extranjero

De acuerdo al Boletín B-15 “Transacciones en moneda extranjera y conversión de estados financieros de

operaciones extranjeras” de las Normas de Información Financiera Mexicanas, la Compañía convirtió los

estados financieros de las subsidiarias en el extranjero a pesos, como sigue:

- Las cifras reportadas por las Compañías subsidiarias en el extranjero (Estados Unidos de Norteamérica)

fueron incorporadas a la consolidación de conformidad con las Normas de Información Financiera

Mexicanas.

- Las cifras de periodos anteriores al que se reporta, presentadas por las subsidiarias en el extranjero, se

expresan en pesos de poder adquisitivo del 31 de diciembre de 2007, con base en el Indice General de

Precios al Consumidor (IGPC) de Estados Unidos de Norteamérica. El efecto monetario de los años

terminados el 31 de diciembre de 2007 y 2006 se determinó con base en el factor de inflación anual

derivado del IGPC de cada año.

- Los activos, pasivos y cuentas de resultados se convirtieron a pesos mexicanos utilizando el tipo de

cambio vigente al cierre del periodo que se reporta. Los ajustes derivados de la conversión de los

estados financieros se presentan en el capital contable dentro del rubro de “Resultado integral

acumulado” y se identifican en el Estado consolidado de variaciones en el capital contable en un

renglón por separado denominado “Efecto por conversión de subsidiarias en el extranjero”.

Los estados financieros consolidados al 31 de diciembre de 2006 previamente reportados, se presentan en

moneda constante del 31 de diciembre de 2007, utilizando un factor común de actualización determinado

con base al promedio ponderado de las ventas de 1.0411.

8

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

2. Bases de presentación

c) Utilidad (pérdida) integral

Es la utilidad neta del periodo más aquellas partidas cuyo efecto se refleja directamente en el capital

contable y no constituyen aportaciones, reducciones o distribuciones de capital, tales como, el exceso o

insuficiencia en la actualización del capital contable, los efectos de conversión de subsidiarias en el

extranjero, el ajuste al capital contable por pasivo adicional de remuneraciones al retiro y el impuesto sobre

la renta diferido que se aplica directamente al capital contable.

d) Clasificación de costos y gastos

Los costos y gastos presentados en el estado de resultados consolidado fueron clasificados atendiendo a su

función, debido a que la presentación por separado del costo de ventas de los otros costos y gastos, así como

la presentación del rubro “Utilidad bruta”, muestran una evaluación objetiva de la eficiencia en los

diferentes niveles de utilidad, considerando el sector industrial en el que opera la Compañía.

e) Reclasificaciones

Los estados financieros por el año que terminó el 31 de diciembre de 2006 han sido reclasificados en ciertos

rubros para conformar su presentación con la utilizada en 2007. Los efectos de estas reclasificaciones se

aplicaron retrospectivamente en el balance general de acuerdo con la NIF B-1, “Cambios contables y

correcciones de errores”.

3. Resumen de las principales políticas contables

La información que se presenta en los estados financieros adjuntos cumple con las Normas de Información

Financiera Mexicanas (“NIF”). Las principales políticas contables seguidas por la Compañía son las siguientes:

a) Cambios contables

Estado de resultados - A partir del 1o. de enero de 2007, la Compañía adoptó la nueva NIF B-3, Estado de

resultados (“NIF B-3”). La NIF B-3, establece una nueva clasificación de los ingresos, costos y gastos, en

ordinarios y no ordinarios. Los ordinarios, son los que se derivan de las actividades primarias que

representan la principal fuente de ingresos para la entidad, y los no ordinarios se derivan de actividades que

no representan la principal fuente de ingresos. Por lo anterior, desaparece la clasificación de partidas como

especiales y extraordinarias, las cuales ahora deben formar parte del rubro de otros ingresos y gastos y de las

partidas no ordinarias, respectivamente. De igual forma, se redefinen y detallan los principales niveles y

rubros del estado de resultados, estableciendo que la entidad debe presentar en primer orden las partidas

ordinarias y, cuando menos, los niveles de: utilidad o pérdida antes de impuestos a la utilidad, utilidad o

pérdida antes de las operaciones discontinuadas, en caso de existir, y utilidad o pérdida neta. Así mismo,

aun y cuando esta NIF B-3 no requiere el nivel de utilidad de operación, aunque tampoco lo prohíbe, la

Compañía consideró conveniente incluir el nivel de “Utilidad de operación”, por ser este un indicador

relevante para el análisis de rentabilidad y la toma de decisiones de los usuarios de los estados financieros.

9

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

3. Resumen de las principales políticas contables

Hechos posteriores a la fecha de los estados financieros - A partir del 1o. de enero de 2007, la Compañía

adoptó las disposiciones de la nueva NIF B-13, Hechos posteriores a la fecha de los estados financieros

(“NIF B-13”). La NIF B-13 requiere que las reestructuraciones de activos y pasivos, y renuncias por los

acreedores a ejercer su derecho de hacer exigible los adeudos en caso de incumplimiento por parte de la

entidad con compromisos de contratos de deuda, que ocurren en el periodo entre la fecha de los estados

financieros y la de su emisión, sólo se revelen en las notas y que se reconozcan en los estados financieros en

el periodo en que realmente se lleven a cabo. Hasta 2006, el efecto se reconocía en forma retroactiva

cuando se obtenían los acuerdos o se obtenían las dispensas en un periodo posterior. Al 31 de diciembre de

2007 y 2006, esta disposición no tuvo efectos en la información financiera de la Compañía.

Partes relacionadas - A partir del 1o. de enero de 2007, la Compañía adoptó las disposiciones de la nueva

NIF C-13, Partes relacionadas (“NIF C-13”). La NIF C-13 amplía el concepto de partes relacionadas para

incluir las siguientes: a) el negocio conjunto en el que participa la entidad informante; b) los familiares

cercanos del personal gerencial clave o directivos relevantes; y c) el fondo derivado de un plan de

remuneraciones por obligaciones laborales. Además se incorpora la obligación de revelar la relación entre

las entidades controladora y subsidiaria con independencia de que se haya llevado a cabo o no operaciones

entre ellas en el periodo y algunas otras revelaciones tales como que las condiciones de las

contraprestaciones por operaciones celebradas con partes relacionadas son equivalentes a las de operaciones

similares realizadas con otras partes independientes a la entidad informante. Las notas a los estados

financieros de 2006, fueron modificadas para revelar lo referente a esta nueva disposición.

Capitalización del resultado integral de financiamiento - A partir del 1o. de enero de 2007, la Compañía

adoptó las disposiciones de la NIF D-6, Capitalización del resultado integral de financiamiento (“NIF D-6”).

La NIF D-6 establece que es obligatoria la capitalización del resultado integral de financiamiento (“RIF”)

directamente atribuible a la adquisición de activos calificables y que en el caso de financiamientos en

moneda nacional aplicados a la adquisición de activos, no se consideren los rendimientos obtenidos en

inversiones temporales efectuadas en tanto se realizan las inversiones en el activo. También establece la

metodología para la determinación del RIF capitalizable por fondos utilizados provenientes de

financiamientos genéricos y en el caso de terrenos permite la capitalización del RIF si se lleva a cabo en

ellos un proceso de transformación. Finalmente señala las condiciones que deben reunirse para la

capitalización del RIF, así como las reglas de cuándo debe suspenderse. Al 31 de diciembre de 2007 esta

disposición no tuvo efectos en la información financiera de la Compañía.

Presentación en el estado de resultados de la participación de los trabajadores en la utilidad (“PTU”)

A partir del 1o. de enero de 2007, la Compañía adoptó la nueva INIF 4, Presentación en el estado de

resultados de la PTU (“INIF 4”). La INIF 4, requiere que la PTU se presente en el estado de resultados

como un gasto ordinario en el rubro de otros ingresos y gastos y que la información financiera de ejercicios

anteriores que se presente para efectos comparativos debe reclasificarse atendiendo a lo que establece la NIF

B-3. Al 31 de diciembre de 2006, no hubo efecto por la adopción de esta NIF dado que no se causó PTU.

Efectos del Impuesto Empresarial a Tasa Unica (“IETU”) - La Compañía adoptó la nueva INIF 8,

Efectos del Impuesto Empresarial a Tasa Unica (“INIF 8”). La INIF 8, establece que se debe reconocer

IETU diferido en los estados financieros cuya fecha esté entre el 1o. de octubre y el 31 de diciembre de

2007.

10

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

3. Resumen de las principales políticas contables

Dicho diferido debe calcularse con base en el Boletín D-4 y debe corresponder a las diferencias temporales

y créditos de IETU existentes en 2007, cuyo pago o recuperación se prevé a partir de 2008. Mientras el

IETU coexista con el ISR, la Compañía debe determinar si su base de gravamen dará origen esencialmente

al pago de IETU o ISR, para lo cual es necesario que a partir de la publicación de la Ley del IETU se

realicen proyecciones financieras para identificar cual será la base gravable preponderante y la tendencia

esperada del comportamiento del IETU y del ISR.

Se sugiere que las proyecciones se hagan por 4 años que es el tiempo que se prevé coexistirán la Ley del

IETU y la Ley del ISR y deben estar basadas en supuestos razonables, confiables y debidamente

respaldados que representen la mejor estimación de la administración sobre el pago de impuestos que la

Compañía realizará en el futuro. Se recomienda que en los primeros años se hagan también cálculos en

forma retrospectiva para conocer cual hubiera sido el comportamiento del pago de impuestos.

Con base en las proyecciones y en el juicio profesional la Compañía debe identificarse con alguna de las

entidades siguientes: a) las que esencialmente pagan ISR; b) las que esencialmente pagan IETU; y c) las que

en algunos periodos pagan ISR y en otros IETU.

b) Reconocimiento de ingresos

Conforme a la NIC 18, los ingresos por ventas se reconocen en el momento en que la Compañía transfiere al

comprador los riesgos y beneficios, de tipo significativo, derivado de la propiedad de los bienes; lo cual

generalmente ocurre cuando se entregan dichos inventarios o en el momento en que la mercancía es

facturada y embarcada para su envío al cliente y este asume la responsabilidad sobre los mismos.

c) Reconocimiento de los efectos de la inflación

La Compañía reconoce los efectos de la inflación en la información financiera de acuerdo a las

disposiciones del Boletín B-10, (Reconocimiento de los efectos de la inflación en la información

financiera). Consecuentemente, las cantidades que se muestran en los estados financieros y sus notas están

expresadas en miles de pesos de poder adquisitivo al 31 de diciembre de 2007.

A continuación se señalan los conceptos más importantes derivados del reconocimiento de los efectos de la

inflación en la información financiera:

- La Compañía aplica el método de costos específicos para la actualización de sus inventarios.

- La maquinaria proveniente del extranjero fue actualizada con base en la inflación del país de origen del

activo y al tipo de cambio vigente a la fecha de los estados financieros; la maquinaria y equipo de

procedencia nacional y los inmuebles, fueron actualizados por medio del Indice Nacional de Precios al

Consumidor (“INPC”).

11

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

3. Resumen de las principales políticas contables

c) Reconocimiento de los efectos de la inflación (concluye)

- Al 31 de diciembre de 2007 y 2006, las cuentas del capital contable fueron actualizadas mediante

factores de ajuste derivados del INPC.

- La utilidad o pérdida por posición monetaria representa el efecto de la inflación en los activos y pasivos

monetarios. En períodos inflacionarios, los activos monetarios representan una disminución en el poder

adquisitivo, mientras se generan utilidades con la tenencia de pasivos monetarios. El efecto monetario

neto de cada período se incluye en el estado de resultados como parte del “resultado integral de

financiamiento”.

- La insuficiencia en la actualización del capital contable se integra principalmente del resultado por

posición monetaria acumulado hasta la primera actualización y del resultado por tenencia de activos no

monetarios. La ganancia (pérdida) por tenencia de activos no monetarios del año representa el cambio

en el valor específico de precios de estos activos que se incrementó por encima (por debajo) de la

inflación, menos el efecto del impuesto sobre la renta diferido respectivo.

d) Estimaciones en los estados financieros

Las Normas de Información Financiera Mexicanas requieren que la administración de la Compañía efectúe

ciertas estimaciones y utilice determinados supuestos para valuar algunas de las partidas de los estados

financieros y para efectuar las revelaciones que se requieren en los mismos. Sin embargo, los resultados

reales pueden diferir de dichas estimaciones. La administración de la Compañía, aplicando el juicio

profesional, considera que las estimaciones y supuestos utilizados fueron los adecuados en las

circunstancias.

e) Concentración del riesgo

La Compañía produce y vende sus productos principalmente en el mercado nacional y los distribuye

exclusivamente a través de franquiciatarios. En los Estados Unidos de Norteamérica los distribuye

principalmente por medio de su red de tiendas propias llamadas “Interceramic Tile and Stone Galleries”

(ITS), y mantiene una red Americana y Canadiense de 79 distribuidores independientes con un combinado

de 180 localidades. La Compañía evalúa periódicamente la situación financiera de sus clientes y obtiene

por lo general gravámenes sobre los bienes para garantizar las cuentas por cobrar. Ningún cliente representa

más del 5% de las ventas consolidadas de la Compañía.

f) Efectivo y equivalentes de efectivo

Están representados principalmente por depósitos bancarios en cuentas de cheques e inversiones diarias de

excedentes de efectivo con disponibilidad inmediata. El efectivo se valúa a su valor nominal y el

representado por moneda extranjera se valúa al tipo de cambio aplicable a la fecha de los estados

financieros. Los rendimientos sobre depósitos que generan intereses se reconocen en el estado de resultados

conforme se devengan.

12

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

3. Resumen de las principales políticas contables

g) Estimación para cuentas de cobro dudoso

La estimación para cuentas de cobro dudoso se determina con base en una evaluación de la antigüedad y

análisis cualitativo de las cuentas por cobrar. El importe de la estimación también contempla la evaluación

de pérdidas históricas por créditos incobrables y el análisis del entorno económico en el cual opera la

Compañía.

Para minimizar el riesgo de que existan cuentas de dudosa recuperación importantes, en México, una parte

de las ventas de la Compañía se realiza a través de una red de franquiciatarios donde la recuperación de las

cuentas por cobrar está garantizado con un contrato de garantía prendaria y otra parte de las ventas se realiza

a través de franquicias subsidiarias principalmente en efectivo. En Estados Unidos, la estimación para

cuentas de cobro dudoso se basa en una serie de factores que incluye, entre otros, la evaluación de créditos

incobrables ocurridos en períodos anteriores, la experiencia, el análisis de saldos específicos de ciertas

cuentas y las condiciones económicas del entorno en el cual opera la Compañía.

h) Inventarios y costo de ventas

Los inventarios se registran inicialmente a su costo de adquisición o producción y posteriormente se

actualizan para reflejar su costo de reposición, que no excede al valor de mercado.

El costo de ventas representa el valor de reposición a la fecha en que se efectuaron las ventas, expresados en

pesos de poder adquisitivo de cierre del último ejercicio.

La estimación para inventarios de lento movimiento y obsoleto se determina con base en la evaluación de

los inventarios de la Compañía, además de considerar una serie de factores cualitativos tales como, la

antigüedad, líneas de producto descontinuadas e inventarios de lento movimiento, entre otros.

i) Inmuebles, maquinaria y equipo

La maquinaria proveniente del extranjero, así como el monto de las adquisiciones del año, fueron

actualizados con base en la inflación del país de origen del activo y convertidos a pesos aplicando el tipo de

cambio vigente a la fecha de los estados financieros. Al 31 de diciembre de 2007 y 2006, aproximadamente

el 90% de la maquinaria y equipo ha sido actualizada por medio de factores específicos, y el resto por INPC.

La Compañía revisa el valor de los inmuebles, maquinaria y equipo en uso cuando existen indicios de

deterioro que pudieran indicar que su valor en libros pudiera ser no recuperable. En estos casos, se

determina el valor de recuperación de los activos mediante la obtención de su precio neto de venta y su

valor de uso. Cuando el valor de recuperación es inferior al valor neto en libros, la diferencia se reconoce

como una pérdida por deterioro. Al 31 de diciembre de 2007 y 2006 la pérdida por deterioro ascendió a

$101,141 y $ 28,137 que se reconoció en los resultados del ejercicio.

La depreciación se calcula por el método de línea recta en función del valor actualizado de los activos y de

su vida probable, la cual se analiza periódicamente por la administración de la Compañía.

13

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

3. Resumen de las principales políticas contables

j) Otros activos

Los costos erogados en la fase de desarrollo de un proyecto se capitalizan y amortizan si cumplen con los

criterios definidos en el Boletín C-8 “Activos intangibles” para su reconocimiento como activos. Los costos

preoperativos que no se identifiquen como de desarrollo se registran como un gasto del período y los activos

intangibles considerados con una vida indefinida no se amortizan, sino que su valor justo está sujeto a

pruebas de deterioro.

k) Inversiones en acciones de compañías asociadas

Las inversiones en acciones en las que la Compañía posee entre el 10% y el 50% del capital social y en las

cuales ejerce una influencia significativa, se valúan mediante el método de participación en el capital

contable de las sociedades emisoras. Las inversiones en las que la Compañía tiene una participación menor

al 10% de su capital social, se presentan valuadas a su costo de adquisición, actualizado a través de factores

derivados del INPC.

l) Instrumentos financieros

El Boletín C-2 “Instrumentos Financieros” establece que los cambios en el valor razonable de los

instrumentos clasificados como “disponibles para su venta” se reflejen en el capital contable, en tanto no se

vendan estos activos. La Compañía tiene la política de evaluar a la fecha de cada balance general, si existe

evidencia objetiva de que el valor de un activo financiero o un grupo de activos financieros se ha

deteriorado. Cuando existe evidencia objetiva y no temporal de que el valor de los activos financieros

representados por instrumentos conservados a vencimiento y los instrumentos disponibles para su venta se

ha deteriorado, se determina el monto de la pérdida correspondiente, la cual se reconoce en el resultado

integral de financiamiento del ejercicio en el que ocurre el deterioro. En el año terminado el 31 de

diciembre de 2007 y 2006 no hubo pérdidas por deterioro en el valor de los instrumentos financieros.

La Compañía también aplica las disposiciones del Boletín C-10 “Instrumentos financieros derivados y

operaciones de cobertura”. Dicho boletín establece las características que los instrumentos financieros

deben reunir para ser considerados como derivados, y las condiciones para que dichos instrumentos sean

considerados como de cobertura, definiendo el concepto de efectividad y señalando las reglas de valuación y

el tratamiento contable de los cambios en su valor. Tratándose de instrumentos derivados que han sido

designados y que califican como instrumentos de cobertura, estos se designan como coberturas de valor

razonable, de flujos de efectivo o de moneda extranjera, basados en el riesgo cubierto.

Tratándose de coberturas de valor razonable, la ganancia o pérdida que resulte de valuar el instrumento de

cobertura a su valor razonable se reconoce de forma inmediata en los resultados del periodo en que ocurre, y

la ganancia o pérdida que resulte de valuar la posición primaria atribuible al riesgo cubierto, se ajusta al

valor en libros de dicha posición y se reconoce inmediatamente en los resultados del periodo en que ocurre.

14

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

3. Resumen de las principales políticas contables

m) Crédito mercantil

El crédito mercantil representa la diferencia entre el precio de compra y el valor justo de los activos netos

adquiridos a la fecha de compra. Se actualiza aplicando el INPC y se sujeta a pruebas de deterioro.

n) Participación de los trabajadores en las utilidades (“PTU”)

La PTU se registra en los resultados del año en que se causa y se presenta en el rubro de otros gastos en el

estado de resultados adjunto. Se reconoce la PTU diferida proveniente de las diferencias temporales entre el

resultado contable y la renta gravable, sólo cuando se pueda presumir razonablemente que van a provocar

un pasivo o beneficio, y no exista algún indicio de que vaya a cambiar esa situación, de tal manera que los

pasivos o los beneficios no se materialicen.

o) Fluctuaciones cambiarias

Las operaciones en monedas extranjeras se registran al tipo de cambio aplicable a la fecha de su celebración.

Las diferencias cambiarias entre esta fecha y la de su cobro o pago o las derivadas de la conversión de los

saldos en monedas extranjeras al tipo de cambio de la fecha de los estados financieros, se reconocen en los

resultados del ejercicio en que ocurren.

p) Obligaciones laborales

Los costos de pensiones, indemnizaciones y primas de antigüedad, se reconocen periódicamente con base en

cálculos efectuados por actuarios independientes mediante el método de crédito unitario proyectado,

utilizando hipótesis financieras netas de inflación. Por lo tanto, se reconoce el pasivo que a valor presente

se estima cubrirá la obligación por estos beneficios a la fecha estimada de retiro del conjunto de empleados

que labora en la Compañía.

q) Utilidad por acción

La utilidad por acción ha sido calculada dividiendo la utilidad neta mayoritaria entre el promedio ponderado

de las acciones de la serie “B” y acciones de la serie “D” en circulación.

r) Impuestos a la utilidad

El impuesto sobre la renta (“ISR”) se registra en los resultados del año en que se causa. Para reconocer el

impuesto diferido a partir de octubre de 2007, la Compañía, con base en proyecciones financieras determina

si causará ISR o Impuesto Empresarial a Tasa Unica (“IETU”) y reconoce el impuesto diferido que

corresponda al impuesto que esencialmente pagará. El diferido se reconoce aplicando la tasa

correspondiente a las diferencias temporales que resultan de la comparación de los valores contables y

fiscales de los activos y pasivos, y en su caso, se incluyen los beneficios de las pérdidas fiscales por

amortizar. El impuesto diferido activo se registra sólo cuando existe alta probabilidad de que pueda

recuperarse.

15

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

4. Partes relacionadas

En el curso normal del negocio, la Compañía realiza transacciones con Compañías afiliadas. Compañías

afiliadas son aquellas en las cuales se tienen accionistas en común o que tienen una administración común

significativa. Las principales operaciones con estas compañías consisten en la venta de loseta cerámica para su

reventa en México y en Estados Unidos de América. Las condiciones de las contraprestaciones son equivalentes

a las de operaciones similares realizadas con otras partes independientes.

a) Durante los ejercicios terminados el 31 de diciembre de 2007 y 2006, la Compañía efectuó las siguientes

operaciones con partes relacionadas:

2007 2006

Ventas de cerámica

Compañía en coinversión:

Dal-Tile International, Inc. $ 116,918 $ 127,461

$ 116,918 $ 127,461

Compra de inventarios

Accionistas:

Kohler, Co. $ 132,247 $ 114,181

Compañía en coinversión:

Custom Building Products, Inc. 145,457 153,200

$ 277,704 $ 267,381

Honorarios pagados por servicios administrativos y otros

Compañías afiliadas:

Arquitectura Habitacional e Industrial, S.A. de C.V. $ 3,768 $ 4,809

Autocamiones de Chihuahua, S.A. de C.V. 5,870 3,592

Autos Internacionales de Chihuahua, S.A. de C.V. 4,507 -

Inmobiliaria Chihuahuense, S.A. de C.V. 1,040 -

Construcciones Especializadas de Chihuahua, S.A. de C.V. 59,357 23,967

Corporación Administrativa y Técnica, S.A. de C.V. 32,554 33,114

Corporación Aérea Cencor, S.A. de C.V. 14,598 13,253

$ 121,694 $ 78,735

b) Las ventas realizadas a las compañías en coinversión consisten en ventas de loseta cerámica en los Estados

Unidos. Las compras a accionistas y compañía en coinversión corresponden a muebles para baño y

productos complementarios de adhesivos para su venta en México, respectivamente.

16

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

4. Partes relacionadas

c) Los honorarios pagados por servicios administrativos y otros corresponden a servicios de seguridad y

consultoría en sistemas, gastos de la oficina del Presidente del Consejo, servicio de taxi aéreo, además de

pagos por arrendamiento de espacios y oficinas, entre otros, los cuales fueron proporcionados por empresas

relacionadas.

d) Los pagos realizados a Construcciones Especializadas de Chihuahua, S.A. de C.V. se originaron de la

construcción de la nueva planta que inició operaciones en noviembre de 2007.

e) Al 31 de diciembre de 2007 y 2006, las cuentas por cobrar y por pagar a partes relacionadas se integran por

saldos pagaderos en efectivo y son como sigue:

2007 2006

Por cobrar:

Dal-Tile International, Inc. $ 16,412 $ 24,395

Funcionarios 11,926 17,224

Otras 763 321

$ 29,101 $ 41,940

Por pagar:

Kohler, Co. $ 24,928 $ 14,702

Custom Building Products, Inc. 2,189 3,286

Otras 12 968

$ 27,129 $ 18,956

f) Los beneficios otorgados al personal gerencial clave y directivos relevantes de la Compañía, fueron como

sigue:

2007 2006

Beneficios directos a corto plazo $ 30,723 $ 38,525

17

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

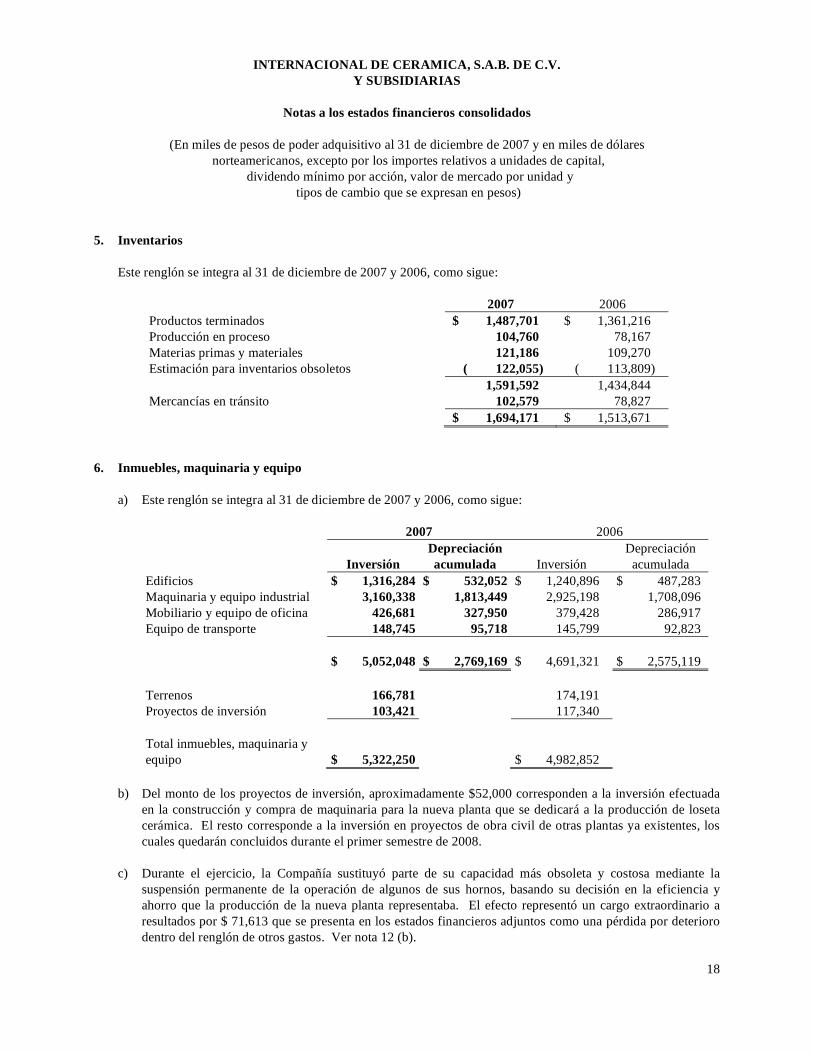

5. Inventarios

Este renglón se integra al 31 de diciembre de 2007 y 2006, como sigue:

2007 2006

Productos terminados $ 1,487,701 $ 1,361,216

Producción en proceso 104,760 78,167

Materias primas y materiales 121,186 109,270

Estimación para inventarios obsoletos ( 122,055) ( 113,809)

1,591,592 1,434,844

Mercancías en tránsito 102,579 78,827

$ 1,694,171 $ 1,513,671

6. Inmuebles, maquinaria y equipo

a) Este renglón se integra al 31 de diciembre de 2007 y 2006, como sigue:

2007 2006

Inversión

Depreciación

acumulada

Inversión

Depreciación

acumulada

Edificios $ 1,316,284 $ 532,052 $ 1,240,896 $ 487,283

Maquinaria y equipo industrial 3,160,338 1,813,449 2,925,198 1,708,096

Mobiliario y equipo de oficina 426,681 327,950 379,428 286,917

Equipo de transporte 148,745 95,718 145,799 92,823

$ 5,052,048 $ 2,769,169 $ 4,691,321 $ 2,575,119

Terrenos 166,781 174,191

Proyectos de inversión 103,421 117,340

Total inmuebles, maquinaria y

equipo

$ 5,322,250

$ 4,982,852

b) Del monto de los proyectos de inversión, aproximadamente $52,000 corresponden a la inversión efectuada

en la construcción y compra de maquinaria para la nueva planta que se dedicará a la producción de loseta

cerámica. El resto corresponde a la inversión en proyectos de obra civil de otras plantas ya existentes, los

cuales quedarán concluidos durante el primer semestre de 2008.

c) Durante el ejercicio, la Compañía sustituyó parte de su capacidad más obsoleta y costosa mediante la

suspensión permanente de la operación de algunos de sus hornos, basando su decisión en la eficiencia y

ahorro que la producción de la nueva planta representaba. El efecto representó un cargo extraordinario a

resultados por $ 71,613 que se presenta en los estados financieros adjuntos como una pérdida por deterioro

dentro del renglón de otros gastos. Ver nota 12 (b).

18

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

6. Inmuebles, maquinaria y equipo

d) La depreciación cargada a los resultados en los ejercicios terminados el 31 de diciembre de 2007 y 2006

asciende a $ 304,037 y $ 290,894, respectivamente.

e) Las tasas promedio de depreciación utilizadas durante el ejercicio 2007, se muestran a continuación:

Edificios 5%

Maquinaria y equipo industrial 9%

Mobiliario y equipo de oficina 23%

Equipo de transporte 25%

7. Otros activos

Al 31 de diciembre de 2007 y 2006, este rubro se integra como sigue:

2007 2006

Activos amortizables, neto $ 51,368 $ 54,222

Activo intangible por obligaciones laborales 23,268 37,515

Cargos diferidos 34,889 30,742

Cuentas por cobrar e impuestos por recuperar 21,027 23,398

Otros 34,476 19,594

$ 165,028 $ 165,471

8. Deuda a largo plazo

a) Al 31 de diciembre de 2007 y 2006 este rubro se integra como sigue:

Tipo de crédito

Importes

de la deuda

Porción

circulante

Largo

plazo

Tasas de

interés

2007

Refaccionarios $ 1,012 $ 194 $ 818 8.11%

Préstamo sindicado 1,748,258 91,458 1,656,800 6.12%

Total $ 1,749,270 $ 91,652 $ 1,657,618

2006

Préstamo sindicado $ 1,359,802 $ 485 $ 1,359,317 6.22%

Total $ 1,359,802 $ 485 $ 1,359,317

19

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

8. Deuda a largo plazo

b) Al 31 de diciembre de 2007 y 2006 todos los préstamos están denominados en dólares norteamericanos.

c) La Compañía tiene contratadas líneas de crédito con Wells Fargo y BBVA Bancomer por un monto de

US25,000 dólares norteamericanos ($ 272,500) cada una, disponibles hasta el mes de mayo de 2011 y junio

de 2012, respectivamente. Al 31 de diciembre de 2007, la Compañía no ha dispuesto monto alguno de

dichas líneas de crédito.

d) Con fecha 13 de junio de 2006, la Compañía obtuvo un nuevo crédito sindicado por US 160,000 dólares

norteamericanos, el cual no requiere garantía alguna y cuyo agente administrativo es BBVA Bancomer. El

principal será pagadero en periodos semestrales a partir del 15 de diciembre de 2008 y hasta el 15 de junio

de 2011. Dicho crédito se utilizó principalmente para prepagar el crédito sindicado anterior por US 120,000

dólares norteamericanos. Al 31 de diciembre de 2006, la porción aun no dispuesta de la línea de crédito

obtenida ascendía a US 40,000 dólares norteamericanos los cuales se ejercieron durante 2007.

e) Los vencimientos de la deuda a largo plazo al 31 de diciembre de 2007, se analizan a continuación:

Vencimientos Importe

2009 $ 349,618

2010 784,800

2011 523,200

$ 1,657,618

f) El crédito sindicado y los otros contratos de crédito establecen ciertas obligaciones y restricciones con

respecto a transacciones significativas, pago de dividendos, fusiones y combinaciones, disposición de

activos, requisitos de la información financiera, entre otros. Adicionalmente, requieren que la Compañía

mantenga ciertas razones financieras. Al 31 de diciembre de 2007, la Compañía obtuvo dispensas por parte

de sus acreedores debido a que no había cumplido con algunos de los límites establecidos a ciertas razones

financieras en los contratos de Wells Fargo y del crédito sindicado. Adicionalmente, hubo modificaciones al

contrato del crédito sindicado a fin de solventar ciertas restricciones referentes al límite de crédito. El resto

de las obligaciones y restricciones, habían sido cumplidas satisfactoriamente.

g) Aun y cuando las cláusulas restrictivas del contrato de crédito sindicado limitan el pago de dividendos, la

Compañía obtuvo dispensa por parte de su acreedor para poder realizar los decretos y pagos de dividendos

efectuados en abril de 2007 y marzo de 2006 según se comenta en la Nota 13.

h) La Compañía tiene contratados instrumentos financieros derivados para cubrir riesgos cambiarios del

crédito sindicado, según se explica en la Nota 9.

20

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

9. Instrumentos financieros de cobertura

La Compañía tiene celebrado un contrato swap de tasa de interés con BBVA Bancomer, con la finalidad de

administrar el riesgo de la tasa de interés del crédito sindicado y hasta por un monto significativo de la

obligación. Dicho contrato fue celebrado el 20 de abril de 2005, con una vigencia de tres años, a través del cual

se fija la tasa LIBOR de interés al 4.13% y se estipula pagar importes calculados con base a tasas de interés fijas

y recibir importes calculados con base a tasas de interés variables.

Durante 2007 y 2006, obtuvo una ganancia de US 1,359 y US 908 dólares norteamericanos, respectivamente, los

cuales se reconocieron en el resultado integral de financiamiento, por concepto de fluctuación de la tasa LIBOR.

El swap se registra a su valor de mercado. Al 31 de diciembre de 2007 y 2006, esta cobertura arrojaba una

valuación a favor de la Compañía por US 322 y US 1,644 dólares norteamericanos, respectivamente.

La Compañía utiliza instrumentos financieros derivados para reducir su nivel de exposición al riesgo de mercado

y así tener una planeación de precios fijos. Los riesgos de mercado consisten en fluctuaciones en los precios de

los energéticos que consume y que pactan en sus transacciones financieras y comerciales. Durante algunos

meses de 2007 y 2006, contrató instrumentos financieros derivados con el fin de protegerse contra el riesgo de

un incremento en el precio del gas. Mediante el uso de instrumentos financieros derivados, la gerencia

intercambió riesgos de los mercados financieros con su contraparte. Para minimizar el riesgo de la contraparte,

celebra contratos únicamente con intermediarios de reconocida reputación y capacidad financiera. Durante 2007

y 2006, la Compañía tuvo pérdidas por concepto de la fluctuación del precio de MMBTU fijado en dichos

contratos contra el precio de mercado por $1,168 y $1,510, respectivamente, que se registraron en los resultados

del ejercicio.

10. Saldos y operaciones en moneda extranjera

a) La posición en moneda extranjera al 31 de diciembre de 2007 y 2006, es como sigue:

2007 2006

Miles de dólares norteamericanos

Activos monetarios US 8,355 US 9,224

Pasivo circulante 20,719 9,474

Pasivo a largo plazo 152,075 120,000

Pasivos monetarios US 172,794 US 129,474

Posición corta US ( 164,439) US ( 120,250)

Miles de Euros

Activos monetarios EUR 103 EUR 35

Pasivos monetarios 1,744 851

Posición corta EUR ( 1,641) EUR ( 816)

21

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

10. Saldos y operaciones en moneda extranjera

b) Los tipos de cambio, en pesos, vigentes a la fecha de los estados financieros y a la fecha de su emisión,

fueron como sigue:

31 de enero de 31 de diciembre de 31 de diciembre de 2008 2007 2006

Dólar norteamericano 10.82 10.90 10.88 Euro 16.01 15.80 14.44

c) Las ventas realizadas en moneda extranjera durante 2007 y 2006, ascendieron a $2,201,954 (US 197,664

dólares norteamericanos) y $2,333,625 (US 201,934 dólares norteamericanos), las cuales representaron el

40.01% y 43.44% de las ventas totales, respectivamente.

d) Por los años terminados el 31 de diciembre de 2007 y 2006, la Compañía importó inventarios y maquinaria

por la cantidad US 53,541 y US 31,949 dólares norteamericanos, respectivamente. Por los mismos años las

importaciones de inventarios y maquinaria en euros ascendieron a la cantidad de EUR 7,802 y EUR 5,131,

respectivamente.

e) La mayor parte de la maquinaria y equipo de la Compañía es de procedencia extranjera, principalmente

italiana y española.

11. Obligaciones laborales

La Compañía registra el pasivo relativo y el costo anual de beneficios por prima de antigüedad, pensiones,

indemnizaciones y pagos por retiro a medida que se devenga de acuerdo a cálculos realizados por actuarios

independientes, conforme a las bases definidas en cada uno de los planes, utilizando el método de crédito

unitario proyectado.

La Compañía tiene establecido un plan de pensiones, en adición al que otorga el Seguro Social, con beneficios

definidos que cubre a todos los empleados que cumplan 65 años de edad, con el requisito de que sean

trabajadores de planta y cuya jornada de trabajo sea de tiempo completo. Los beneficios de dicho plan consisten

en el otorgamiento a través de un pago único de tres meses de compensación más veinte días del último salario

base mensual por cada uno de los años de servicio contados desde la fecha de ingreso del trabajador hasta la

fecha de su separación de la Compañía.

El plan de prima de antigüedad consiste en un pago único de 12 días por cada año trabajado con base al último

sueldo, limitado al doble del salario mínimo establecido por ley, en tanto que el plan de indemnización legal

cubre a todos los empleados considerados como trabajadores de planta y cuya jornada de trabajo sea de tiempo

completo. Este plan aplica cuando un empleado es despedido sin causa justificada o la causa no está claramente

probada de conformidad con las leyes laborales vigentes. Los beneficios de dicho plan consisten en una

indemnización de tres meses de salario más 20 días por cada año de servicio prestado.

22

INTERNACIONAL DE CERAMICA, S.A.B. DE C.V.

Y SUBSIDIARIAS

Notas a los estados financieros consolidados

(En miles de pesos de poder adquisitivo al 31 de diciembre de 2007 y en miles de dólares

norteamericanos, excepto por los importes relativos a unidades de capital,

dividendo mínimo por acción, valor de mercado por unidad y

tipos de cambio que se expresan en pesos)

11. Obligaciones laborales

A continuación se presenta un resumen de la información consolidada de los valores presentes de estas