014579_Cap2

31

20 CAPITULO II DISEÑO METODOLOGICO. 1.0. TIPO DE INVESTIGACION. El tipo de investigación que se utilizó fue analítica y propositiva; porque se analizó la relación de variables en la implementación de procedimientos de control interno que facilite la aplicación de la contabilidad gubernamental y el funcionamiento efectivo de las unidades administrativas y financieras, el cual podrá ser presentado a los concejos municipales de las alcaldías en estudio. 2.0. UNIVERSO Y MUESTRA. 2.1. Universo. El universo o población en estudio comprendió el personal de todas las unidades o secciones que tienen relación con la gestión financiera y contable de las 87 alcaldías de la zona oriental de El Salvador. 2.2. Muestra. La muestra fue conformada por 39 alcaldías de la zona oriental, quienes a su vez representan los 4 departamentos de dicha zona geográfica, en forma proporcional. El tipo de muestreo que se utilizó fue el estratificado, dada las características de la población que esta divida en grande, medianas y pequeñas; el procedimiento para la obtención de la muestra fue en base a un listado muestral que nos permitió analizar los

-

Upload

katheryne-paola-ochoa -

Category

Documents

-

view

213 -

download

0

description

diseños metodologicos

Transcript of 014579_Cap2

20

CAPITULO II

DISEÑO METODOLOGICO.

1.0. TIPO DE INVESTIGACION.

El tipo de investigación que se utilizó fue analítica y propositiva; porque se analizó la

relación de variables en la implementación de procedimientos de control interno que

facilite la aplicación de la contabilidad gubernamental y el funcionamiento efectivo de las

unidades administrativas y financieras, el cual podrá ser presentado a los concejos

municipales de las alcaldías en estudio.

2.0. UNIVERSO Y MUESTRA.

2.1. Universo.

El universo o población en estudio comprendió el personal de todas las unidades o

secciones que tienen relación con la gestión financiera y contable de las 87 alcaldías de

la zona oriental de El Salvador.

2.2. Muestra.

La muestra fue conformada por 39 alcaldías de la zona oriental, quienes a su vez

representan los 4 departamentos de dicha zona geográfica, en forma proporcional.

El tipo de muestreo que se utilizó fue el estratificado, dada las características de la

población que esta divida en grande, medianas y pequeñas; el procedimiento para la

obtención de la muestra fue en base a un listado muestral que nos permitió analizar los

21

datos, así como también a los encargados que integran cada uno de los departamentos

involucrados en la investigación.

Para el cálculo de la muestra se utilizó la fórmula de población finita, ver Anexo No. 1.

3.0. MÉTODOS, TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE

DATOS.

Los métodos a utilizar para la obtención de datos fueron: La encuesta, porque a través

de ellas se obtuvo la información de las municipalidades en estudio y la observación

estructurada, ya que se obtuvieron elementos de juicio en base a una guía sobre lo que

se quiso investigar; la técnica que se utilizó fue la entrevista, para obtener los datos por

escrito al efectuar la práctica de la encuesta; los instrumentos que se utilizaron fueron el

cuestionario y la guía de observación, el primero diseñado con preguntas cerradas y

abiertas, el cual contó con un número de 26 preguntas y la guía de observación

diseñada en base a 5 aspectos relevantes de lo que se quiso indagar.

4.0. PROCEDIMIENTOS.

La recolección y análisis de los datos fue responsabilidad de los miembros que integran

el grupo de investigación, la presentación se hizo en tablas simples, el análisis es en

porcentajes de menor a mayor, las conclusiones y recomendaciones conforme a los

resultados que se obtuvieron de la recopilación de la información.

Para la prueba de hipótesis se utilizó el método de Chi-Cuadrado.

22

5.0. PRESENTACIÓN Y ANÁLISIS DE DATOS.

Preguntas Generales.

Pregunta No. 1

¿A que departamento pertenece usted?

Objetivo.

Determinar el número de personal encuestado y a que unidad pertenece dentro de la

municipalidad.

Encuestados Alternativas Frecuencia Porcentaje

Contabilidad 26 66.7 %

Tesorería 03 7.7 %

* UACI 04 10.2 %

** RCT 01 2.6 %

Auditoria 03 7.7 %

39

Secretaria Municipal. 02 5.1 %

39 100 %

* Unidad de Adquisiciones y Contrataciones Institucional ** Registro y Control Tributario (Catastro)

Análisis:

De acuerdo al resultado obtenido pudimos entrevistar a 66.7 % del personal que

pertenecen a las Secciones de Contabilidad, el 7.7 % a las Secciones de Tesorería, 10.2

66.7%

7.7%10.2%2.6%7.7%

5.1%

23

% a las UACI, 2.6 % a Registro y Control Tributario (Catastro), 7.7 % a las Unidades de

Auditoria, y el 5.1 % restante a las Secciones de Secretaría Municipal; logrando así

elementos de juicio en la mayoría de Secciones que tienen relación directa con el

quehacer contable.

Pregunta No. 2

¿Qué nivel académico tiene?

Objetivo.

Conocer el nivel académico de los Empleados y Servidores públicos responsables de las

diferentes unidades en las alcaldías municipales encuestadas.

Encuestados Alternativa Frecuencia Porcentaje

Lic. en Contaduría Publica 05 12.8 %

Lic. en Admón. de Empresas 03 7.7 %

Lic. en Psicología 01 2.5 %

Ing. Civil 02 5.1 %

Lic. En Ciencias Jurídicas 01 2.5 %

Estudiantes Universitarios 10 25.6 %

Profesorados en Ciencias Com. 01 2.5 %

Bachiller 16 41.2 %

39

39 100 %

12.8%

7.7%

2.5%5.1%

2.5%25.6%

2.5%

41.2%

24

Análisis:

Según el resultado obtenido se puedo determinar la deficiencia en el nivel académico

que existe en las Jefaturas de las diferentes secciones, así como la carencia de

idoneidad para desempeñar los cargos respectivos, podemos notar que el porcentaje de

profesionales afines a su puesto de trabajo es de 25.6 %, que es relativamente bajo

con relación al porcentaje total. Es importante notar que el porcentaje de bachilleres

ejerciendo cargos de responsabilidad en las Alcaldías de la zona oriental es mucho

mayor de los profesionales en mención.

Pregunta No. 3

¿Qué cargo desempeña?

Objetivo.

Establecer el nivel de responsabilidad que desempeñan los empleados de las diferentes

Secciones en las Alcaldías Municipales encuestadas.

Encuestados Alternativa Frecuencia Porcentaje

Jefe de Contabilidad 25 64.2 %

Jefe de Tesorería 03 7.7 %

Jefe de la UACI 04 10.3 %

Jefe de Catastro 01 2.5 %

Jefe de Auditoria 03 7.7 %

Jefe de Secretaría 02 5.1 %

Auxiliar de Contabilidad 01 2.5 %

39

39 100 %

25

Análisis:

De acuerdo a los resultados obtenidos se logro entrevistar al 97.5 % de Jefes de las

distintas unidades Administrativas, considerando el 2.5 % de personal auxiliar.

Recopilarse información de calidad procedente de los jefes y responsables directos.

Pregunta No. 4

¿Tiene la administración municipal plan y programa de capacitación y formación del

personal de acuerdo al puesto que desempeña en la Institución?. Si su respuesta es

negativa explique.

Objetivo.

Determinar si las diferentes Alcaldías Municipales capacitan al personal de acuerdo al

puesto que desempeñan.

Alternativa Frecuencia Porcentaje

Si 11 28.2 %

No 28 71.8 %

Total 39 100 %

64.2%

7.7%10.3%2.5%7.7%

5.1%2.5%

28.2%

71.8%

26

Análisis:

Los resultados obtenidos muestran que en las Alcaldías Municipales de la zona oriental

no se cuenta con programas de capacitación institucionales y de acuerdo al 71.8 % que

contesto negativamente se determinó que la mayoría se apoya en programas de

capacitación impartidos por instituciones relacionadas al quehacer municipal como el

ISDEM, Ministerio de Hacienda y COMURES. Debido a la falta de fondos e iniciativa por

parte de la administración municipal.

Pregunta No. 5

¿Tiene la administración municipal definida la organización del trabajo en cada uno de

los departamentos, con líneas claras de autoridad y delimitación de funciones?

Objetivo.

Conocer si las Organizaciones Municipales están claramente definidas con líneas de

autoridad y delimitación de funciones.

Alternativa Frecuencia Porcentaje

Si 37 94.8 %

No 02 5.2 %

Total 39 100 %

Análisis:

Es evidente y según lo demuestran los resultados, que las alcaldías municipales de la

zona oriental cuentan con una organización y funciones bien definidas, estas han sido

apoyadas por el ISDEM.

94.8%

5.2%

27

Pregunta No. 6

¿Conoce el manual de organización y funciones de la administración municipal?

Objetivo.

Verificar el grado de conocimiento acerca de los manuales de organización y funciones

en las Administraciones Municipales.

Alternativa Frecuencia Porcentaje

Si 38 97.4 %

No 01 2.6 %

Total 39 100 %

Análisis:

Según los resultados obtenidos se observó que existe conocimiento por parte de la

mayoría del personal sobre los manuales administrativos. Esta respuesta se asemeja a la

pregunta anterior, afirmando que hay conocimiento de la organización y sus funciones

de acuerdo a los datos obtenidos.

Pregunta No. 7

¿Utiliza un manual de procedimiento para su puesto de trabajo?

Objetivo.

Determinar si se utilizan manuales de procedimientos en los puesto de trabajo, en cada

una del los departamentos de las Alcaldías Municipales de la zona oriental.

97.4%

2.6%

28

Alternativa Frecuencia Porcentaje

Si 0 0 %

No 39 100 %

Total 39 100 %

Análisis:

Según la totalidad de los entrevistados no se aplica un manual de procedimientos para

su puesto de trabajo a pesar de tener conocimiento de la administración municipal y de

los manuales de organización y funciones. Esto denota una deficiencia de control por

parte de los responsables de vigilar que se cumpla la aplicación de dichos manuales.

Pregunta No. 8

En el desempeño de sus funciones ¿Trabaja usted en base a metas establecidas por la

administración?

Objetivo.

Determinar si los empleados trabajan en base a metas establecidas por la

administración municipal.

Alternativa Frecuencia Porcentaje

Si 09 23 %

No 30 77 %

Total 39 100 %

Análisis:

Los diferentes Jefes de Sección de las Alcaldías Municipales, manifestaron en un 23 %

0.0%

100.0%

23%

77%

29

que trabajan en base a metas establecidas por los Concejos Municipales, mientras que

un 77 % respondió que no cuentan con metas establecidas por la administración

municipal. Reflejándose aquí el poco interés por parte de la administración de establecer

metas en el desempeño de las distintas unidades.

Pregunta No. 9

¿Considera que la implementación de políticas y normas ayudan al logro de los

objetivos?

Objetivo.

Determinar la incidencia de las políticas y normas en el logro de los objetivos, desde la

perspectiva de los jefes de unidades administrativas.

Alternativa Frecuencia Porcentaje

Si 39 100 %

No 0 0 %

Total 39 100 %

Análisis:

La totalidad de las personas encuestadas manifestaron la importancia de la

implementación de políticas y normas para el logro de los objetivos, en cada una de las

Secciones.

Pregunta No. 10

¿Cuál de las leyes siguientes conoce, domina y aplica en sus funciones?

100%

0%

30

Objetivo.

Determinar el conocimiento de las leyes que intervienen en las funciones del quehacer

municipal.

Encuestados Alternativas Frecuencia Porcentaje Si No

Código Municipal 39 100 %

Ley General Tributaria Municipal 34 87.1 %

Ley del Nombre 12 30.7 %

Código de Familia 12 30.7 %

Ley de Urbanismo 12 30.7 %

* LACAP 26 66.6 %

33

6

39

Ninguna de las Anteriores 0 0 % 84.6 % 15.4

%

* CM = Código municipal

* LGTM = Ley general tributaria municipal

* LN = Ley del nombre

* CF = Código de familia

* LU = Ley de urbanismo

100.0%87.1%

30.7% 30.7% 30.7%

66.6%

0.0%

0

0.2

0.4

0.6

0.8

1

CM LGTM LN CF LU LACAP Ninguna

31

* LACAP = Ley de adquisiciones de la administración pública

Análisis:

Según los resultados obtenidos la totalidad del personal conoce y aplica en un 100 % el

código municipal, un 87.1 % lo hace con relación a la ley general tributaria municipal,

un 66.6 % la ley de adquisiciones y contrataciones de la administración pública, siendo

de menor conocimiento el código de familia y la ley del nombre con un 30.7 % de los

encuestados, para quienes no es usual trabajar con estas leyes en el desempeño de sus

funciones.

Pregunta No. 11

¿Considera que para el desempeño de sus labores, el personal cuenta con los recursos

técnicos, de equipamiento y espacio indispensable para el buen rendimiento y

salvaguarda de recursos?

Objetivo.

Determinar si la administración municipal cuenta con los recursos necesarios para el

desempeño eficiente de sus labores.

Alternativa Frecuencia Porcentaje

Si 32 82.1 %

No 07 17.9 %

Total 39 100 %

82.1%

17.9%

32

Análisis:

De acuerdo a los resultados el 82.1 % de las municipalidades de la zona oriental cuenta

con los recursos técnicos, de espacio y equipamiento para el buen desempeño de sus

labores, y el 17.9 % restante no cuentan con tales recursos. Estableciendo el interés de

parte de la administración de proporcionar al personal de recursos adecuados para el

desempeño eficiente de sus labores.

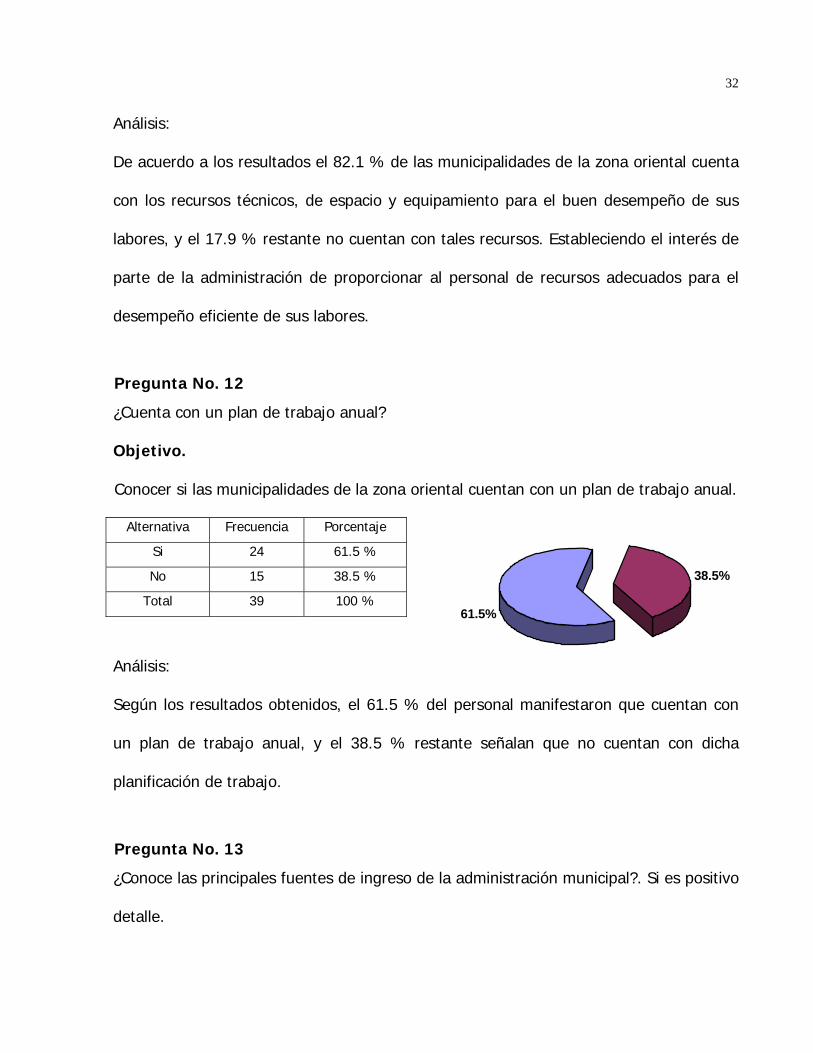

Pregunta No. 12

¿Cuenta con un plan de trabajo anual?

Objetivo.

Conocer si las municipalidades de la zona oriental cuentan con un plan de trabajo anual.

Alternativa Frecuencia Porcentaje

Si 24 61.5 %

No 15 38.5 %

Total 39 100 %

Análisis:

Según los resultados obtenidos, el 61.5 % del personal manifestaron que cuentan con

un plan de trabajo anual, y el 38.5 % restante señalan que no cuentan con dicha

planificación de trabajo.

Pregunta No. 13

¿Conoce las principales fuentes de ingreso de la administración municipal?. Si es positivo

detalle.

61.5%

38.5%

33

Objetivo.

Determinar en los responsables de área de las alcaldías municipales, si conocen las

diferentes fuentes de recursos municipales.

Alternativa Frecuencia Porcentaje

Si 39 100 %

No 0 0 %

Total 39 100 %

Análisis:

El resultado del estudio demuestra que la totalidad de los empleados, conocen la

procedencia de los recursos para la gestión institucional, mencionando en su orden las

transferencias de capital, transferencias corrientes y fondo municipal.

Pregunta No. 14

¿Qué informes financieros genera el sistema de contabilidad gubernamental?

Objetivo.

Determinar el conocimiento de los informes financieros que genera la contabilidad

gubernamental, por parte del personal involucrado.

Encuestados Alternativa Frecuencia Porcentaje Si No

Estado de Situación Financiera 25 64.1 %

Estado de Rendimiento Económico 24 61.5 %

Estado de Flujo de Fondos 21 53.8 %

Estado de Ejecución Presupuestaria 21 53.8 %

39

Balance de Comprobación 01 2.5 %

25

14

100.0% 0.0%

34

* ESF = Estado de situación financiera

* ERE = Estado de rendimiento económico

* EFF = Estado de flujo de fondos

* EEP = Estado de ejecución presupuestaria

* BC = Balance de comprobación

Análisis:

En base a los resultados los informes financieros mas conocidos son el Estado de

Situación Financiera con el 64.1 %, el Estado de Rendimiento Económico con el 61.5 %,

el Estado de Flujo de Fondos y el Estado de Ejecución Presupuestaria con el 53.8 % de

las menciones, y un 2.5 % menciono la Balanza de Comprobación que es un informe

financiero.

Pregunta No. 15

¿Cómo funciona el catastro municipal?

64.1% 61.5%53.8% 53.8%

25.0%

00.10.20.30.40.50.60.7

ESF ERE EFF EEP BC

35

Objetivo.

Verificar en las Alcaldías Municipales de la zona oriental, como funciona el Catastro

Municipal.

Encuestados Alternativa Frecuencia Porcentaje Si No

Actualizado 16 41 %

Desactualizado 19 48.7 %

Poco confiable 19 48.7 %

Mecanizado 17 43.5 %

Manual 12 30.7 %

Solamente hay registro del

casco urbano

30

76.9 %

Solamente inmuebles 24 61.5 %

39

Solamente empresas 18 46.1 %

22

17

* A = Actualizado

* D = Desactualizado

* PC = Poco confiable

* ME = Mecanizado

* MA = Manual

41.0%48.7% 48.7%

43.5%30.7%

76.9%

61.5%

46.1%

00.10.20.30.40.50.60.70.8

A D PC ME MA SRCU SI SE

36

* SRCU = Solamente hay registro del casco urbano

* SI = Solamente inmuebles

* SE = Solamente empresas

Análisis:

Según los resultados obtenidos se pudo determinar que la sección del catastro municipal

muestra las más grandes deficiencias, ya que manejan datos desactualizados con un

48.70 % de las municipalidades, y la mitad de las alcaldías lo consideran poco confiable

en un 48.70 %, casi la totalidad de las unidades manejan datos solo del casco urbano,

principalmente inmuebles con un 61.50 % y de empresas solamente el 46.10 5 de las

alcaldías encuestadas.

Es de notar la necesidad de mecanizar los sistemas del registro catastral, ya que solo el

43.50 % de las entrevistas manifestó poseer dicho sistema.

Preguntas Específicas.

Pregunta No. 16

¿Los registros de cuentas corrientes están actualizados?. Si su respuesta es negativa

explique.

Objetivo.

Determinar el grado de actualización de los registros de cuentas corrientes.

Alternativa Frecuencia Porcentaje

Si 32 82.1 %

No 07 17.9 %

Total 39 100 %

82.1%

17.9%

37

Análisis:

El 82.1 % de las Alcaldías cuentan con sus registros de cuentas corrientes actualizados,

encontrándose el 17.9 % restante sin cuentas actualizadas. Esto denota el buen manejo

de la información y el interés de las alcaldías en conocer y controlar a los deudores

monetarios en mora en cualquier momento.

Pregunta No. 17

¿Los registros de contribuyentes en mora están actualizados?. Si su respuesta es

negativa explique.

Objetivo.

Conocer en las Alcaldías Municipales de la zona oriental, el grado de actualización de los

registros de contribuyentes en mora.

Alternativa Frecuencia Porcentaje

Si 33 84.6 %

No 06 15.4 %

Total 39 100 %

Análisis:

El 84.6 % de las Alcaldías dijeron tener actualizados los registros de contribuyentes en

mora, y el 15.4 % restante mencionaron que dichos registros están desactualizados.

Pregunta No. 18

¿Cuenta con un presupuesto por Áreas de Gestión?

84.6%

15.4%

38

Objetivo.

Conocer en las Alcaldías Municipales de la zona oriental, que tipo de presupuesto

emplean para su ejecución.

Análisis:

El 74.4 % de las Alcaldías formulan su presupuesto por Áreas de Gestión, y el 25.6 %

de forma tradicional y por programas en un 0 %; actualmente algunas Alcaldías llevan

sus presupuestos en dos formas; por Áreas de Gestión y Tradicional, provocando

dualidad presupuestaria.

Pregunta No. 19

¿Conoce las políticas y procedimientos para adquisiciones y contrataciones de la

municipalidad?. Si su respuesta es negativa explique.

Objetivo.

Verificar si en las Alcaldías Municipales, tienen conocimiento de políticas y

procedimientos para la adquisición de bienes y servicios.

Alternativa Frecuencia Porcentaje

Si 29 74.4 %

No 10 25.6 %

Total 39 100 %

74.4%

25.6%

39

Análisis:

De acuerdo al resultado obtenido, el 74.4 % dice conocer de políticas y procedimientos

para la adquisición, contratación de bienes y servicios, el 25.6 % restante manifiestan

desconocer la existencia de dichas políticas, por ser éstos jefes de otras secciones.

Pregunta No. 20

¿Cuenta con un control de inventario actualizado de materiales en bodega?

Objetivo.

Determinar si en las Alcaldías Municipales de la zona oriental, existe un control interno

adecuado y actualizado de los materiales en bodega.

Alternativa Frecuencia Porcentaje

Si 19 48.7 %

No 20 51.3 %

Total 39 100 %

Análisis:

De acuerdo a los resultados obtenidos, el 51.3 % de los Jefes de Sección manifiestan

que no existen inventario actualizado de materiales en bodega y el 48.7 % restante,

Alternativa Frecuencia Porcentaje

Si 29 74.4 %

No 10 25.6 %

Total 39 100 %

74.4%

25.6%

48.7%

51.3%

40

revelan que si lo tienen. Y a la vez manifestaron que no cuentan con bodegas para el

almacenamiento de los materiales adquiridos. Siendo estos resultados una alerta de

control que debe de poner a la administración en función de superar éstas deficiencias.

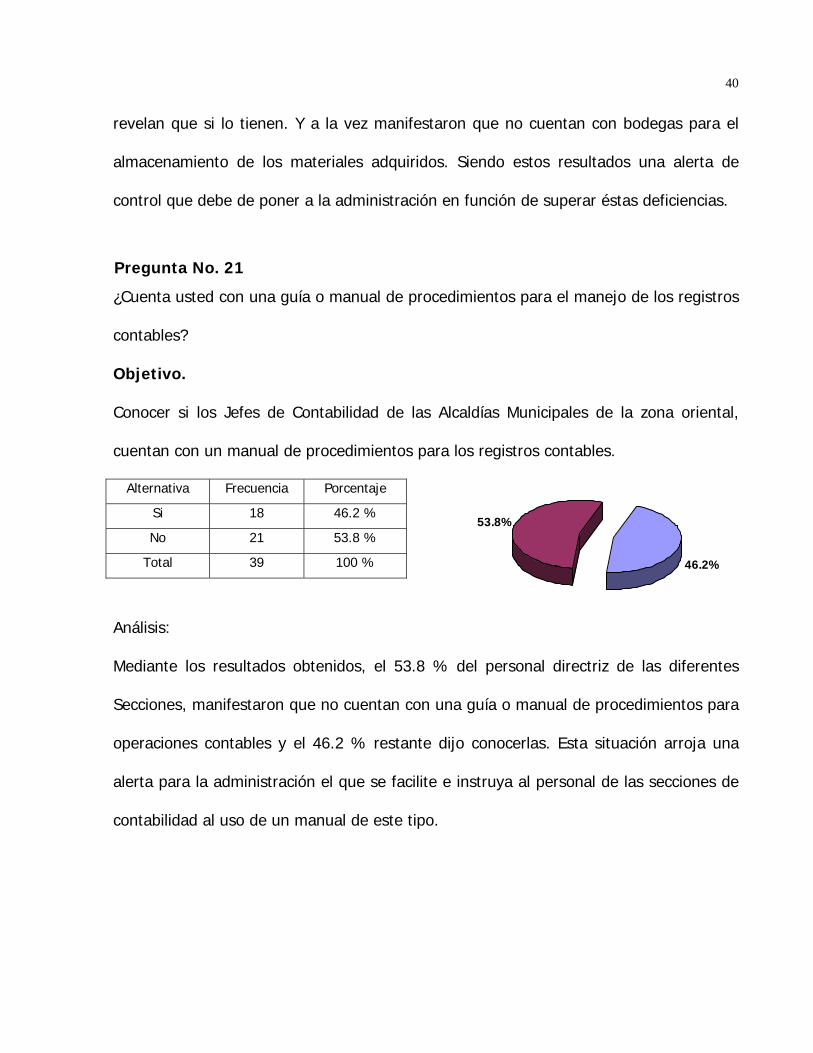

Pregunta No. 21

¿Cuenta usted con una guía o manual de procedimientos para el manejo de los registros

contables?

Objetivo.

Conocer si los Jefes de Contabilidad de las Alcaldías Municipales de la zona oriental,

cuentan con un manual de procedimientos para los registros contables.

Alternativa Frecuencia Porcentaje

Si 18 46.2 %

No 21 53.8 %

Total 39 100 %

Análisis:

Mediante los resultados obtenidos, el 53.8 % del personal directriz de las diferentes

Secciones, manifestaron que no cuentan con una guía o manual de procedimientos para

operaciones contables y el 46.2 % restante dijo conocerlas. Esta situación arroja una

alerta para la administración el que se facilite e instruya al personal de las secciones de

contabilidad al uso de un manual de este tipo.

46.2%

53.8%

41

Pregunta No. 22

¿Posee un inventario de activo fijo actualizado?

Objetivo.

Determinar si existe un inventario de activo fijo actualizado y reevaluado.

Análisis:

De acuerdo a los resultados obtenidos, se determinó que el 56.4 % manifiestan tener

actualizado sus inventario de activo fijo, y el 43.6 % restante indican que no lo tienen

actualizado.

Pregunta No. 23

¿Quiénes son los refrendarios que acompañan al tesorero?

Objetivo.

Conocer quienes son los refrendarios que acompañan al Tesorero Municipal en el

desembolso del efectivo, según los jefes de las distintas unidades en las alcaldías de la

zona oriental.

Alternativa Frecuencia Porcentaje

Si 22 56.4 %

No 17 43.6 %

Total 39 100 % 56.4%

43.6%

42

Encuestados Alternativa Frecuencia Porcentaje

Alcalde 31 79.4 %

Regidores 24 61.5 %

39

Otros (Síndico) 9 23 %

Análisis:

El 79.4 % afirman que el alcalde es uno de los refrendarios que acompañan al tesorero

municipal para el desembolso de los fondos, el 61.5 % mencionan que son regidores

quines refrendan con el Tesorero, y el 23 % restante afirman que el síndico cuenta

también con firma autorizada, y concluimos que en algunas municipalidades el alcalde

hace las veces de tesorero, al que le acompañan 2 regidores en la refrenda de los

cheques.

Pregunta No. 24

¿Cuenta con un control adecuado de especies municipales?. Si su respuesta es negativa

explique.

79.4%

61.5%

23.0%

0

0.2

0.4

0.6

0.8

Alcalde Regidores Síndico

43

Objetivo.

Determinar si los encargados de la custodia de las especies municipales, cuentan con un

control adecuado y resguardo necesario.

Alternativa Frecuencia Porcentaje

Si 36 92.3 %

No 03 7.7 %

Total 39 100 %

Análisis:

De acuerdo a los resultados obtenidos, el 92.3 % dicen contar con un control adecuado

para las especies municipales, y el 7.7 % restante manifestaron que no lo tienen;

asimismo y de acuerdo a la guía de observación se pudo determinar que no cuentan con

caja fuerte para la custodia de las especies municipales.

Pregunta No. 25

¿Se remesan los ingresos al banco diariamente?

Objetivo.

Determinar si los ingresos son remesados diariamente, en cuentas de banco de las

Alcaldías Municipales.

Alternativa Frecuencia Porcentaje

Si 14 35.9 %

No 25 64.1 %

Total 39 100 %

92.3%

7.7%

35.9%

64.1%

44

Análisis:

De acuerdo a los resultados obtenidos, el 64.1 % de las municipalidades no efectúan

sus remesas diariamente por estar alejados de los bancos, y el 35.9 % restante lo

efectúan a diario por tener acceso para realizar dicha operación.

Pregunta No. 26

¿Cuentan con un manual de control interno definido para aplicaciones contables?

Objetivo.

Conocer en las Alcaldías Municipales de la zona oriental, si cuentan con un manual de

control interno para las aplicaciones contables.

Alternativa Frecuencia Porcentaje

Si 12 30.8 %

No 27 69.2 %

Total 39 100 %

Análisis:

De acuerdo a los resultados obtenidos, el 69.2 % de las Alcaldías Municipales

manifiestan que no cuentan con un manual de control interno para sus aplicaciones

contables, y el 30.8 % restante argumentaron tener el mencionado manual.

30.8%

69.2%

45

6.0. PRUEBA Y RELACIONES DE HIPOTESIS.

6.1. Hipótesis de Trabajo.

HT1: La definición de políticas y normas permitirá registros financieros adecuados.

6.1.1. Hipótesis Estadísticas.

Ho: La definición de políticas y normas permite registros financieros adecuados.

H1: La definición de políticas y normas no permite registros financieros adecuados.

HIPOTESIS DE TRABAJO

VARIABLE INDEPENDIENTE

VARIABLE DEPENDIENTE

INDICADORES PREGUNTAS RELACIONADAS

PREGUNTAS POSIBLES

Si No 5,6 8,12 9 2,4

75 33 39 11

03 45 0 28

-Políticas y normas

- Estructura organizativa - Metas - Objetivos - Capacitación Total 158 76

Si No 14 27

25 22

14 17

- La definición de políticas y normas permitirá registros financieros adecuados.

-Registros financieros adecuados

- Sistema Contable - Informes financieros

Total 47 31

46

Dependiente

Independiente

SI

NO

Total Filas

205 189

SI (206.20) (187.80)

394

120 107

NO (118.80) (108.20)

227

Total Columnas 325 296 621

FREC. Esperada Total Fila x Total Col. Total

FREC. Esperada (1) = 394 x 325 = 206.20 REC. Esperada (2) = 394 x 296 = 187.80 621 621

FREC. Esperada (3) = 227 x 325 = 118.80 FREC. Esperada (4) = 227 x 296 = 108.20 621 621

X ² = [(205-206.20) – 0.5]² + [(189-187.80) – 0.5]² + [(120-118.80) – 0.5]² + [(170-108.20) – 0.5]² 206.20 187.80 118.80 108.20

X ² = 0.014 + 0.0026 + 0.00412 + 0.026 = 0.046

X ² = 0.046 X c= 3.84 0.046 3.84 X² Xc²

47

6.2. Hipótesis de Trabajo.

HT1: El establecimiento de métodos efectivos para las operaciones propicia la

salvaguarda de los recursos institucionales.

6.2.1. Hipótesis Estadísticas.

Ho: La aplicación de métodos efectivos en las operaciones permite la salvaguarda de los

recursos institucionales.

H1: La aplicación de métodos efectivos en las operaciones no permite la salvaguarda de

los recursos institucionales.

HIPOTESIS DE TRABAJO

VARIABLE INDEPENDIENTE

VARIABLE DEPENDIENTE

INDICADORES PREGUNTAS RELACIONADAS

PREGUNTAS POSIBLES

Si No 20 24 22 16, 17, 25

19 36 22 79

20 3 17 38

-Métodos efectivos en las operaciones.

- Control de bodega - Control de Especies Municipales. - Inventario de Activo Fijo. - Control Intangibles Total 156 78

Si No GO 3 11 GO 4 GO 1

4 32 17 33

35 7 22 6

- El establecimien-to de métodos efectivos para las operaciones pro- picia la salvaguar- da de los recursos institucionales.

-Salvaguarda de recursos.

- Caja fuerte - Espacios adecuados - Bodegas - Archivos

Total 86 70

48

Dependiente

Independiente

SI

NO

Total Filas

242 226

SI (245.22) (224.78)

470

164 148

NO (162.78) (149.22)

312

Total Columnas 408 374 782

FREC. Esperada Total Fila x Total Col. Total

FREC. Esperada (1) = 470 x 408 = 245.22 REC. Esperada (2) = 470 x 374 = 224.78 782 782

FREC. Esperada (3) = 312 x 408 = 162.78 FREC. Esperada (4) = 312 x 374 = 149.22 782 782

X ² = [(242-245.22) – 0.5]² + [(226-224.78) – 0.5]² + [(164-162.78) – 0.5]² + [(148-149.22) – 0.5]² 245.22 224.78 162.78 149.22

X ² = 0.056 + 0.002 + 0.003 + 0.019 = 0.080

X ² = 0.080 X c= 3.84

0.080 3.84 X² Xc²

49

6.3. Hipótesis de Trabajo.

HT1: La implementación del control interno, facilita el registro de las operaciones

contables y evita posibles errores en la emisión de informes financieros de las Alcaldías

de la zona oriental.

6.3.1. Hipótesis Estadísticas.

Ho: La aplicación de la contabilidad gubernamental permite un buen manejo de las

operaciones contables.

H1: La aplicación de la contabilidad gubernamental no permite un buen manejo de las

operaciones contables.

HIPOTESIS DE TRABAJO

VARIABLE INDEPENDIENTE

VARIABLE DEPENDIENTE

INDICADORES PREGUNTAS RELACIONADAS

PREGUNTAS POSIBLES

Si No 12, 18 10, 19 GO 6 2, 4

53 62 38 32

25 13 1 46

- Contabilidad guber-namental.

- Planificación. - Principios y normas. - Toma de decisión. - Recurso humano.

Total 185 85 Si No

7, 15, 16, 17 20, 22, 24, 25, 26 21

190 61 18

151 17 21

- La implementa-ción del control interno facilita el registro de las operaciones contables y evita posibles errores en la emisión de informes financie- ros de las Alcal- días de la zona – oriental.

-Manejo de las –operaciones con-tables.

- Control interno. - Equipos adecuados. - Procedimientos con- tables.

Total 269 189

50

Dependiente

Independiente

SI

NO

Total Filas

454 374

SI (459.49) (368.50)

828

354 274

NO (348.50) (279.49)

628

Total Columnas 808 648 1,456

FREC. Esperada Total Fila x Total Col. Total

FREC. Esperada (1) = 828 x 808 = 459.49 REC. Esperada (2) = 828 x 648 = 368.50 1,456 1,456

FREC. Esperada (3) = 628 x 808 = 348.50 FREC. Esperada (4) = 628 x 648 = 279.49 1,456 1,456

X ² = [(454-459.49) – 0.5]² + [(374-368.50) – 0.5]² + [(354-348.50) – 0.5]² + [(274-279.49) – 0.5]² 459.49 368.50 348.50 279.49

X ² = 0.078 + 0.067 + 0.071 + 0.128 = 0.344

X ² = 0.344 X c= 3.84

0.344 3.84 X² Xc²