Ы M K D G :Я : E B N B D : P B H G G :Я ; H L · Введение реди видов...

40

Негосударственное образовательное частное учреждение высшего профессионального образования Уральский институт фондового рынка ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА по направлению: Экономика ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛИЗИНГА В РОССИИ В СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ ООО «ЛОЗА» Нормоконтролер: Давыдова М.В. Исполнитель: Допущена к защите на ГЭК Еремеева Заведующая кафедрой Юлия Михайловна К.э.н. доцент Капустина Ю.А. Дата защиты: 17.06.16 г. Научный руководитель: К.э.н., доцент Болотин Оценка: хорошо Алексей Васильевич Рецензент:Мартынюк О.В. Екатеринбург 2016

Transcript of Ы M K D G :Я : E B N B D : P B H G G :Я ; H L · Введение реди видов...

Негосударственное образовательное частное учреждение

высшего профессионального образования

Уральский институт фондового рынка

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

по направлению: Экономика

ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛИЗИНГА В РОССИИ В

СОВРЕМЕННЫХ УСЛОВИЯХ НА ПРИМЕРЕ ООО «ЛОЗА»

Нормоконтролер: Давыдова М.В. Исполнитель:

Допущена к защите на ГЭК Еремеева

Заведующая кафедрой Юлия Михайловна

К.э.н. доцент Капустина Ю.А.

Дата защиты: 17.06.16 г. Научный руководитель:

К.э.н., доцент Болотин

Оценка: хорошо Алексей Васильевич

Рецензент:Мартынюк О.В.

Екатеринбург

2016

Содержание

Введение ..................................................................................................................................3

1 Финансирование деятельности предприятия: назначение, сущность и

инструменты. ..........................................................................................................................6

1.1. Основные формы финансирования деятельности предприятия. ........... 6

1.2 Лизинг как источник финансирования предприятия............................... 15

1.3 Особенности развития лизинга в России .................................................. 18

2 Анализ использования лизинговых операций в деятельности предприят .......... 29

2.1 Общая характеристика «ООО Лоза» ......................................................... 29

2.2 Управление источниками финансирования деятельн ............................ 29

2.3 Оценка использования лизинга как инструмента управле ..................... 29

3 Совершенствование управления лизинговыми опера ............................................. 29

3.1 Проблемы использования лизинга в управлении финанс ....................... 30

3.2 Альтернативные варианты использования лизинга и кредита, их сра 30

3.3 Экономическая эффективность предложенных мероприятий их влия 30

Заключение .......................................................................................................................... 30

Список использованных источников ............................................................................. 36

Введение

Среди видов предпринимательской деятельности в последние годы в

мире динамично развивается лизинговый бизнес. Опыт зарубежных стран и

отечественного бизнеса свидетельствует, что при активном использовании

лизинг может послужить орудием технического перевооружения

производства, позитивных территориальных и отраслевых структурных

изменений, роста выпуска высококачественных товаров и услуг.

В настоящее время для развития лизинга в России созданы основы

законодательной, нормативно-правовой и методической базы, отмечается

также увеличивающаяся потребность предприятий в скорейшем

осуществлении технического перевооружения производства. Однако в

отечественной литературе отсутствуют научные и практические труды,

посвященные анализу рынка лизинговых услуг. Поэтому, несмотря на

очевидные преимущества лизинга, говорить о его успешном развитии в

России пока не приходится.

Анализ опубликованных работ свидетельствует о том, что проблема

повышения эффективности лизинговых услуг в лизинговых организациях в

той или иной степени не получила достаточного отражения в научных

трудах. В отечественной литературе в силу ряда объективных причин

ощущается недостаток в теоретических и методических работах по вопросам

управления транзакционными затратами в сфере лизинговых услуг. Основу

научных трудов по данной проблематике составляют работы в области

теории лизинговых отношений, неоинституциональной теории, отдельные

аспекты отражены в научных исследованиях в области транзакционного

анализа торговых организаций, интегрированных корпораций,

промышленных предприятий и банковского сектора.

Существенный вклад в разработку теоретических и методологических

вопросов экономики и управления в сфере лизинга внесли работы

следующих авторов: А.П. Белоуса, В.Д. Газмана, Л.И. Гехта, В.А.

Горемыкина,

В.М. Джуха, Е.В. Кабатовой, А.М. Курносова, М.И. Лещенко,

Л.Н. Прилуцкого, Е.Н. Чекмаревой, Е.И. Царегородцева и других.

Многие принципиальные положения, связанные с развитием теории

лизинга, разработаны такими зарубежными специалистами, как С. Амембал,

Б. Андерсон, Т. Бергер, Д. Блюм, К Бубье, А. Дей, П. Дрю, Т. Кларк,

Д. Портер, Х. Розен, К Саланех, А Томпсон, К. Хеллоувей.

Цель исследования состоитв в совершенствовании управления лизинговыми

операциями

Для достижения этой цели были поставлены и решены следующие

задачи:

- изучить теоретические и методические основы лизинговых операций;

- оценить современное состояние рынка лизинговых услуг и выявить

основные проблемы в этой сфере;

- дополнить методику оценки внешних и внутренних трансакционных

издержек применительно к лизинговой организации;

- разработать механизм оценки и управления эффективностью

лизинговых услуг;

- разработать рекомендации по совершенствованию процесса

управления в лизинговых предприятиях.

Методологическую базу исследования составили работы ведущих

отечественных и зарубежных ученых, посвященные изучению вопросов

финансового менеджмента по управлению и оценке источников

финансирования предприятия. Для обоснования положений, приведенных в

выпускной квалификационной работе, широко использовались методы и

приемы научного познания экономических процессов, такие как анализ,

синтез, статистические методы.

Информационную базу исследования составили статистические

материалы и данные бухгалтерского учета и финансовой отчетности ООО

"Лоза", информационные материалы, опубликованные в источниках

массовой информации, Интернет.

Выпускная квалификационная работа состоит из введения, трех глав,

заключения и списка используемых источников

Глава 1. Финансирование деятельности предприятия:

назначение, сущность и инструменты.

1.1. Основные формы финансирования деятельности предприятия.

Малое предпринимательство занимает особое место в экономике

России, поскольку не требует крупных стартовых инвестиций, но при этом

обеспечивает быстрый оборот ресурсов и высокую динамику роста,

позволяет создавать новые рабочие места, способствует формированию

нормальной конкурентной среды.

Субъекты малого предпринимательства могут успешно

функционировать при наличии определенных видов обеспечения:

законодательного, кадрового, имущественного, финансового,

информационного, организационно-методического, технического и др. В

выпускной квалификационной работе определено, что в современных

условиях одной из наиболее сложных проблем, препятствующих развитию

малого предпринимательства в России, является ограничение доступа

субъектов малого бизнеса к финансовым ресурсам [12, с. 144].

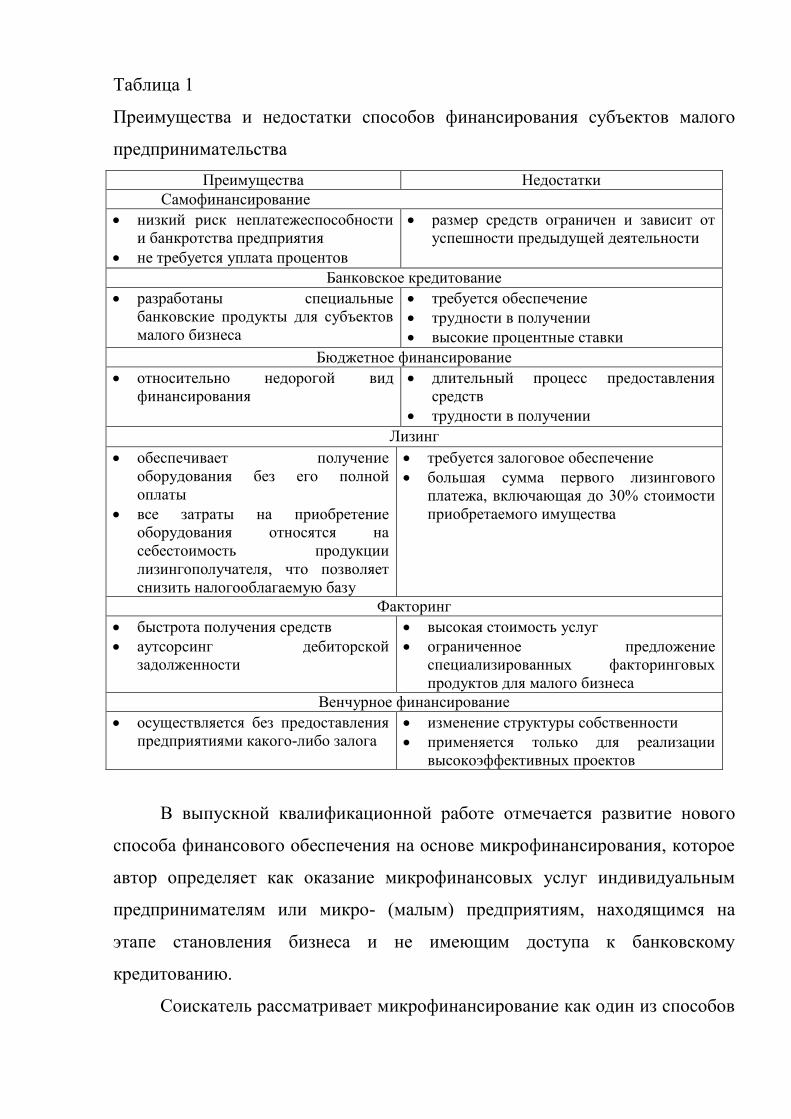

В связи с этим, мною исследованы способы финансирования

субъектов малого предпринимательства: самофинансирование,

финансирование через механизмы рынка капитала, банковское кредитование,

бюджетное финансирование, а также альтернативные способы

финансирования: лизинг, факторинг, венчурное финансирование. На основе

проведенного анализа выявлены преимущества и недостатки каждого из

способов финансирования субъектов малого бизнеса (таб. 1).

Таблица 1

Преимущества и недостатки способов финансирования субъектов малого

предпринимательства

Преимущества Недостатки

Самофинансирование

низкий риск неплатежеспособности

и банкротства предприятия

не требуется уплата процентов

размер средств ограничен и зависит от

успешности предыдущей деятельности

Банковское кредитование

разработаны специальные

банковские продукты для субъектов

малого бизнеса

требуется обеспечение

трудности в получении

высокие процентные ставки

Бюджетное финансирование

относительно недорогой вид

финансирования

длительный процесс предоставления

средств

трудности в получении

Лизинг

обеспечивает получение

оборудования без его полной

оплаты

все затраты на приобретение

оборудования относятся на

себестоимость продукции

лизингополучателя, что позволяет

снизить налогооблагаемую базу

требуется залоговое обеспечение

большая сумма первого лизингового

платежа, включающая до 30% стоимости

приобретаемого имущества

Факторинг

быстрота получения средств

аутсорсинг дебиторской

задолженности

высокая стоимость услуг

ограниченное предложение

специализированных факторинговых

продуктов для малого бизнеса

Венчурное финансирование

осуществляется без предоставления

предприятиями какого-либо залога

изменение структуры собственности

применяется только для реализации

высокоэффективных проектов

В выпускной квалификационной работе отмечается развитие нового

способа финансового обеспечения на основе микрофинансирования, которое

автор определяет как оказание микрофинансовых услуг индивидуальным

предпринимателям или микро- (малым) предприятиям, находящимся на

этапе становления бизнеса и не имеющим доступа к банковскому

кредитованию.

Соискатель рассматривает микрофинансирование как один из способов

финансового обеспечения субъектов малого бизнеса и к микрофинансовым

услугам в выпускной квалификационной работе относит выдачу займов.

На основе изучения микрофинансирования выделены признаки

микрофинансирования:

- получатели услуг – микро- и малые предприятия, индивидуальные

частные предприниматели;

- размер услуги – малая сумма;

- процедура получения финансовой услуги – упрощенная;

- срок, на который предоставляется финансовая услуга – короткий;

- плата за пользование финансовыми услугами – очень высокие

процентные ставки;

- территориальная близость кредитора и заемщика;

- наличие межличностных и доверительных отношений[16, с. 59-61].

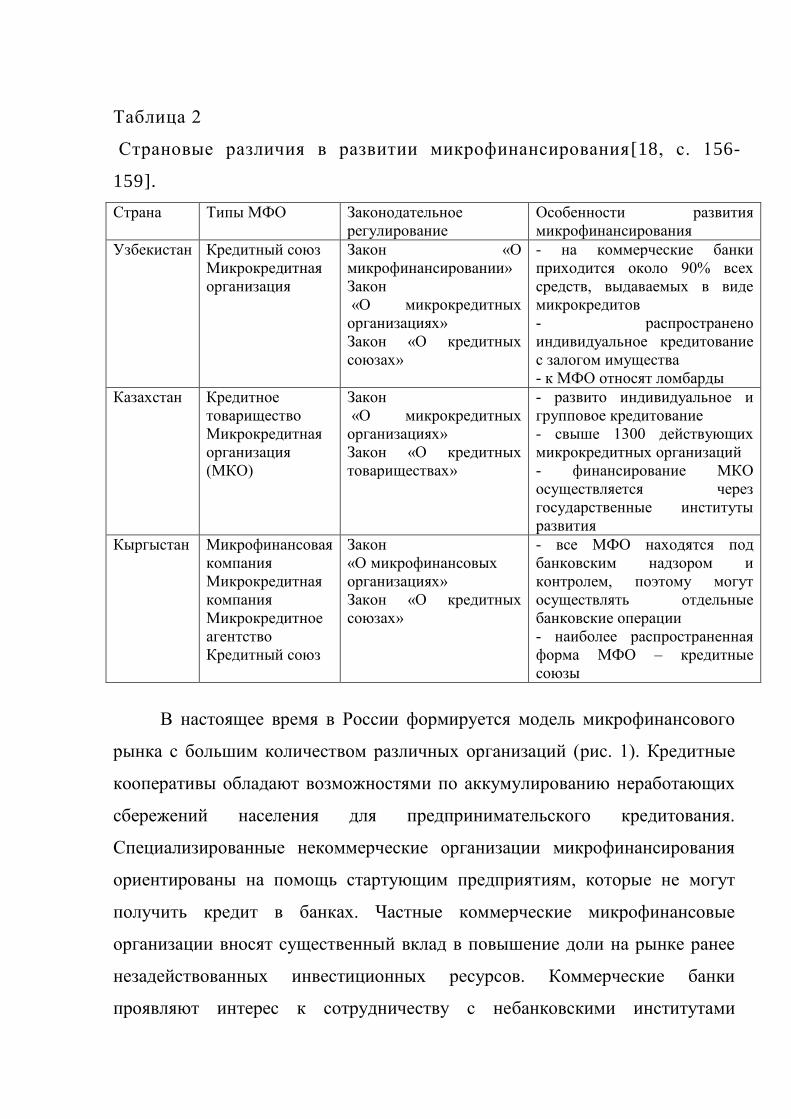

В впускной квалификационной работе рассмотрен опыт

микрофинансирования Казахстана, Узбекистана и Кыргызстана с целью

выявления страновых различий и возможности использования опыта данных

стран для развития микрофинансирования в России.

Данные страны имеют базовое микрофинансовое законодательство.

Это связано с тем, что сравнительно слабое развитие банков привело к тому,

что большинство кредитных ресурсов, предоставляемых в этих странах

международными финансовыми организациями, были направлены через

организации, созданные международными финансовыми институтами, на

конкретные цели. На основе изучения практики микрофинансирования в

зарубежных странах определены страновые различия в развитии

микрофинансирования (таб. 2).

Таблица 2

Страновые различия в развитии микрофинансирования[18, с. 156-

159].

Страна Типы МФО Законодательное

регулирование

Особенности развития

микрофинансирования

Узбекистан Кредитный союз

Микрокредитная

организация

Закон «О

микрофинансировании»

Закон

«О микрокредитных

организациях»

Закон «О кредитных

союзах»

- на коммерческие банки

приходится около 90% всех

средств, выдаваемых в виде

микрокредитов

- распространено

индивидуальное кредитование

с залогом имущества

- к МФО относят ломбарды

Казахстан Кредитное

товарищество

Микрокредитная

организация

(МКО)

Закон

«О микрокредитных

организациях»

Закон «О кредитных

товариществах»

- развито индивидуальное и

групповое кредитование

- свыше 1300 действующих

микрокредитных организаций

- финансирование МКО

осуществляется через

государственные институты

развития

Кыргыстан Микрофинансовая

компания

Микрокредитная

компания

Микрокредитное

агентство

Кредитный союз

Закон

«О микрофинансовых

организациях»

Закон «О кредитных

союзах»

- все МФО находятся под

банковским надзором и

контролем, поэтому могут

осуществлять отдельные

банковские операции

- наиболее распространенная

форма МФО – кредитные

союзы

В настоящее время в России формируется модель микрофинансового

рынка с большим количеством различных организаций (рис. 1). Кредитные

кооперативы обладают возможностями по аккумулированию неработающих

сбережений населения для предпринимательского кредитования.

Специализированные некоммерческие организации микрофинансирования

ориентированы на помощь стартующим предприятиям, которые не могут

получить кредит в банках. Частные коммерческие микрофинансовые

организации вносят существенный вклад в повышение доли на рынке ранее

незадействованных инвестиционных ресурсов. Коммерческие банки

проявляют интерес к сотрудничеству с небанковскими институтами

микрофинансирования. С учетом выявленных в исследовании признаков

микрофинансирования ломбарды также можно отнести к микрофинансовым

организациям, так как они имеют право выдавать краткосрочные займы под

проценты с применением механизма обеспечения возврата займа залогом

(закладом).

Рис. 1 – Система микрофинансирования России [21, с. 178].

Соискатель отмечает, что микрофинансирование включают и

неформальный сектор, к которому относят займы, полученные от друзей,

родственников и из других источников. Но анализ неформального сектора

микрофинансирования представляется весьма затруднительным.

В дипломной работе обоснована необходимость создания единой

системы микрофинансирования субъектов малого предпринимательства с

учетом российской специфики, для формирования которой требуется:

1) Принятие рамочного закона «О микрофинансировании». Учитывая,

что микрофинансовые операции охватывают широкий круг участников

Система микрофинансирования России

Кредитные организации

Кооперативные организации

Коммерческие

банки Небанковские

депозитно-

кредитные

организации

Некоммерческие микрофинансовые

организации

Ломбарды

Сельскохозяйственные

кредитные потребительские

кооперативы

Частные

фонды Государственные

фонды поддержки

малого

предпринимательства

Частные

микрофинансовые

организации

Кредитные кооперативы

рынка, имеющих различные организационно-правовые формы и

подверженных неодинаковым нормам регулирования, введение особого

регулирования микрофинансовых операций несет в себе опасность

избыточного регулирования, что в свою очередь, способно дестимулировать

развитие микрофинансирования и сузить круг его участников. Рамочный

закон «О микрофинансировании» должен включать положения,

действующие в отношении как коммерческих, так и некоммерческих

микрофинансовых организаций, содержать понятия

«микрофинансирование», «микрозайм», «микрофинансовая деятельность».

2) Разработка стратегии развития системы микрофинансирования.

Стратегия должна быть направлена на улучшение правовой среды

микрофинансирования, географическое расширение охвата населения

микрофинансовыми услугами, развитие различных типов

микрофинансировых институтов.

3) Решение проблемы контроля и надзора за деятельностью

микрофинансовых организаций. В настоящее время из-за отсутствия

унифицированного законодательства о деятельности микрофинансовых

организаций нет и единого федерального государственного органа надзора за

их деятельностью. В этих целях микрофинансовые организации могут быть

сгруппированы в зависимости от экономических и правовых характеристик

их деятельности. Построение эффективной модели государственного

контроля и надзора за деятельностью микрофинансовых организаций

необходимо в сочетании с саморегулированием, стимулированием развития

всех форм микрофинансовых организаций.

Для стабильного развития малого предпринимательства важным

условием является активная государственная политика. В современной

России государственная финансовая поддержка малого предпринимательства

стала осуществляться с середины 1990-х годов, когда государство начало

разработку программ поддержки малого бизнеса. В качестве форм

государственной финансовой поддержки субъектов малого

предпринимательства действующее законодательство предусматривает

предоставление субсидий, бюджетных инвестиций, государственных и

муниципальных гарантий, а также государственный и муниципальный заказ.

На основе проведенного исследования соискателем систематизированы

формы финансовой государственной поддержки малого бизнеса в

зависимости от стадии развития бизнеса с учетом финансовых проблем, с

которыми сталкивается предприниматель.

Таблица 3

Формы государственной финансовой поддержки субъектов малого

предпринимательства [19, с. 159-161].

Субъекты МП в

зависимости от

стадии развития

бизнеса

Финансовые проблемы

Формы возможной

государственной

финансовой поддержки

Субъекты МП на

начальном этапе

развития

Отсутствие стартового капитала,

кредитной истории

Гранты начинающим

предпринимателям,

микрофинансирование

Субъекты МП с

опытом

предпринимательской

деятельности в

течение 1-3 лет

Отсутствие необходимого объема

финансовых ресурсов для

расширения бизнеса, возможно

отсутствие ликвидного

обеспечения для получения

банковского кредита

Субсидирование % ставки,

предоставление гарантий,

лизинг оборудования,

банковское кредитование

(через РосБР),

микрофинансирование

Субъекты МП,

стабильно

работающие на рынке

более 5 лет

Отсутствие необходимых

финансовых средств для усиления

позиций на рынке, увеличения

объемов производства

Банковское кредитование

(через РосБР), участие в

выполнении гос. и

муниципального заказов,

предоставление гарантий

Исследование механизма государственной поддержки субъектов

малого предпринимательства Российским Банком Развития (РосБР) через

банки-партнеры показало, что при распределении региональных лимитов по

федеральным округам учитывается лишь количество субъектов малого

предпринимательства, зарегистрированное на территории конкретного

субъекта РФ. Это в свою очередь не учитывает реальные потребности малого

бизнеса в разных регионах, ведет к неравномерному распределению

государственных финансовых средств.

Для развития микрофинансирования в России в выпускной

квалификационной работе предложена модель микрокредитования малого

предпринимательства (при помощи реализации кредитных программ

крупными коммерческими банками с участием государства). Основными

преимуществами данной модели микрокредитования являются: большой

опыт работы банков как с субъектами малого предпринимательства, так и с

микрокредитными продуктами; наличие у банков специализированных

подразделений кредитования субъектов малого бизнеса; наличие

разветвленной филиальной сети.

Одним из направлений государственной финансовой поддержки

является выделение государственных финансовых ресурсов на поддержку

небанковской финансовой инфраструктуры, в частности

микрофинансирования, поэтому представляется возможным процесс

обеспечения микрокредитами осуществлять не напрямую из

Внешэкономбанка (через РосБР) микрофинансовым организациям, а через

специально созданный апексный институт.

Преимущества создания апексного института следующие: в своей

деятельности апексный институт ориентирован только на микрофинансовый

сектор; не является банковским учреждением; четкие критерии отбора для

финансирования микрофинансовых организаций, мониторинг.

Основной стратегией деятельности апексного института является

привлечение ресурсов в микрофинансовый сектор и их эффективное

использование для создания равных условий роста для микрофинансовых

организаций, расширения возможностей доступа микрофинансовых

организаций к финансовым ресурсам, продвижения финансовых услуг в

регионах и поддержки предпринимательской активности.

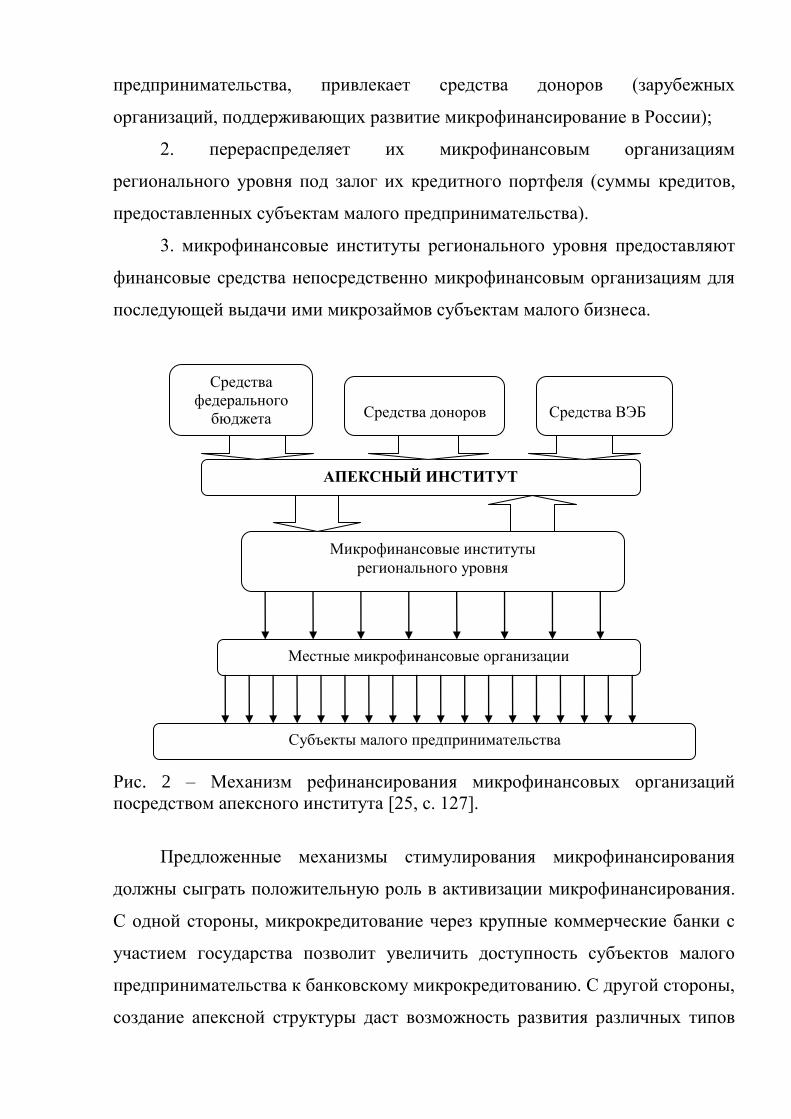

Механизм взаимодействия апексного института с микрофинансовыми

институтами регионального уровня выглядит следующим образом (рис. 2):

1. апексный институт получает финансовые средства из федерального

бюджета или средства, предоставляемые Внешэкономбанку для

финансирования небанковской инфраструктуры малого

предпринимательства, привлекает средства доноров (зарубежных

организаций, поддерживающих развитие микрофинансирование в России);

2. перераспределяет их микрофинансовым организациям

регионального уровня под залог их кредитного портфеля (суммы кредитов,

предоставленных субъектам малого предпринимательства).

3. микрофинансовые институты регионального уровня предоставляют

финансовые средства непосредственно микрофинансовым организациям для

последующей выдачи ими микрозаймов субъектам малого бизнеса.

Рис. 2 – Механизм рефинансирования микрофинансовых организаций

посредством апексного института [25, с. 127].

Предложенные механизмы стимулирования микрофинансирования

должны сыграть положительную роль в активизации микрофинансирования.

С одной стороны, микрокредитование через крупные коммерческие банки с

участием государства позволит увеличить доступность субъектов малого

предпринимательства к банковскому микрокредитованию. С другой стороны,

создание апексной структуры даст возможность развития различных типов

АПЕКСНЫЙ ИНСТИТУТ

Средства

федерального

бюджета

Средства доноров

Микрофинансовые институты

регионального уровня

Местные микрофинансовые организации

Средства ВЭБ

Субъекты малого предпринимательства

микрофинансовых институтов путем обеспечения их необходимыми

финансовыми ресурсами, что в свою очередь, позволит более эффективно

развиваться микрофинансированию в России.

1.2 Лизинг как источник финансирования предприятия

Лизинг – слово английского происхождения и в дословном переводе

означает «арендовать» или «брать в аренду». Но это не просто аренда.

Использование термина «лизинг» связано с необходимостью выделения

особого вида аренды – финансовой.

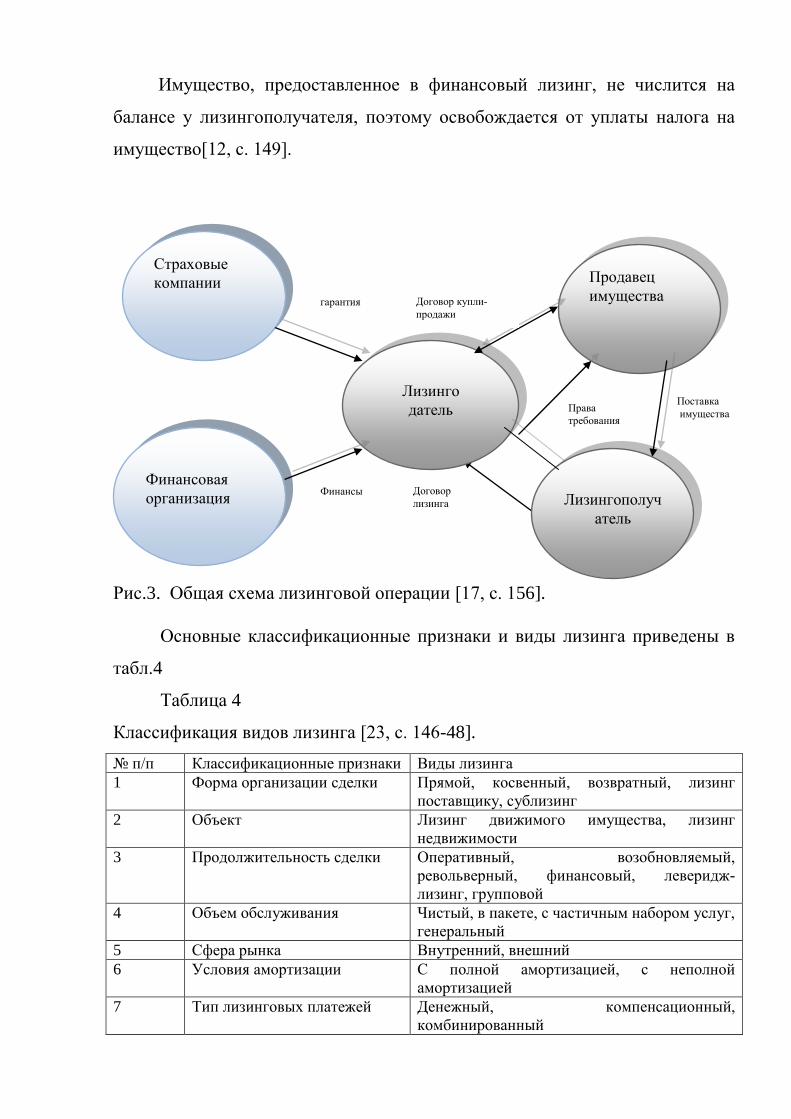

В наиболее общем виде операция лизинга представлена на рис.5.

О тройственной природе лизинга говорится и в публикациях В.А.

Горемыкина. В частности, он дает определение лизингу как системе

предпринимательской деятельности, включающей в себя как минимум три

вида организационно-экономических отношений: арендные,

инвестиционные и торговые, содержание каждого из которых в отдельности

полностью не исчерпывает сущности специфических имущественно-

финансовых лизинговых операций.

Лизинг имеет ряд преимуществ для лизингополучателя:

1) более высокая гибкость, доступность и надежность, чем кредит,

поскольку:

Участники сделки имеют возможность выработать наиболее удобную

схему выплат и более упрощенную систему оформления;

Имущество, передаваемое в лизинг, выступает в качестве залога;

2) более высокая экономическая эффективность, так как:

Уменьшается налогооблагаемая база по налогу на прибыль за счет

отнесения лизинговых платежей на себестоимость продукции;

Ускоренная амортизация позволяет сократить общий объем уплаты

налога на имущество в три раза;

Имущество, предоставленное в финансовый лизинг, не числится на

балансе у лизингополучателя, поэтому освобождается от уплаты налога на

имущество[12, с. 149].

Рис.3. Общая схема лизинговой операции [17, с. 156].

Основные классификационные признаки и виды лизинга приведены в

табл.4

Таблица 4

Классификация видов лизинга [23, с. 146-48].

№ п/п Классификационные признаки Виды лизинга

1 Форма организации сделки Прямой, косвенный, возвратный, лизинг

поставщику, сублизинг

2 Объект Лизинг движимого имущества, лизинг

недвижимости

3 Продолжительность сделки Оперативный, возобновляемый,

револьверный, финансовый, леверидж-

лизинг, групповой

4 Объем обслуживания Чистый, в пакете, с частичным набором услуг,

генеральный

5 Сфера рынка Внутренний, внешний

6 Условия амортизации С полной амортизацией, с неполной

амортизацией

7 Тип лизинговых платежей Денежный, компенсационный,

комбинированный

Поставка

имущества

Продавец

имущества

Финансовая

организация

Страховые

компании

Лизингополуч

атель

Лизинго

датель

гарантия

Финансы

Договор купли-

продажи

Договор

лизинга

Права

требования

8 Отношение к налоговым

льготам

Фиктивный, действительный

Подробно рассматривается лизинг с позиции российского

законодательства. В этой связи затрагивается проблема применения

терминов «лизинг» и «финансовый лизинг». Федеральный закон «О

финансовой аренде (лизинге)» (в редакции от 29 января 2002 г. № 10-ФЗ)

отождествляет «лизинг» с «финансовым лизингом», в то время как

«оперативный лизинг» рассматривается как аренда.

Не менее важна и такая функция лизинга, как сбытовая. Она имеет

значение в том случае, если к лизингу прибегают в целях расширения круга

потребителей и завоевания новых рынков сбыта. С помощью лизинга в число

потребителей вовлекаются те предприятия, которые либо не имеют

финансовых возможностей приобрести оборудование в собственность, либо в

силу особенностей производственного цикла не нуждаются в постоянном

обладании им. Для продавца лизинг привлекателен именно возможностями

диверсификации предложения: лизинговый рынок непрерывно вовлекает в

свою орбиту все более широкий круг предметов.

Таким образом, в качестве преимуществ лизинга по сравнению с

банковским кредитованием можно выделить следующие:

- доступность: решение об осуществлении лизинговой сделки

основывается в большей степени на способности лизингополучателя

генерировать достаточную сумму денежных средств для выплаты

лизинговых платежей, и в меньшей мере зависит от кредитной истории

предприятия;

- гибкий график лизинговых выплат в соответствии с

производственными циклами и потоками денежных средств:

лизинговая компания при расчете лизинговых платежей в обязательном

порядке учитывает финансовое состояние лизингополучателя, его

пожелания по периодичности и размерам выплат.

1.3 Особенности развития лизинга в России

Развитие современных лизинговых операций в России можно отнести к

1988-1989 гг. в связи с внедрением арендных форм хозяйствования. Согласно

книге Тома Кларка ―Финансовый лизинг‖, вышедшей в 1990 г., объемы

лизинговых операций в СССР в 1989 г. составляли 400 млн. долл. в год и

данный показатель соответствовал 32-й позиции на мировом рынке.

Обратимся к данным последних лет.

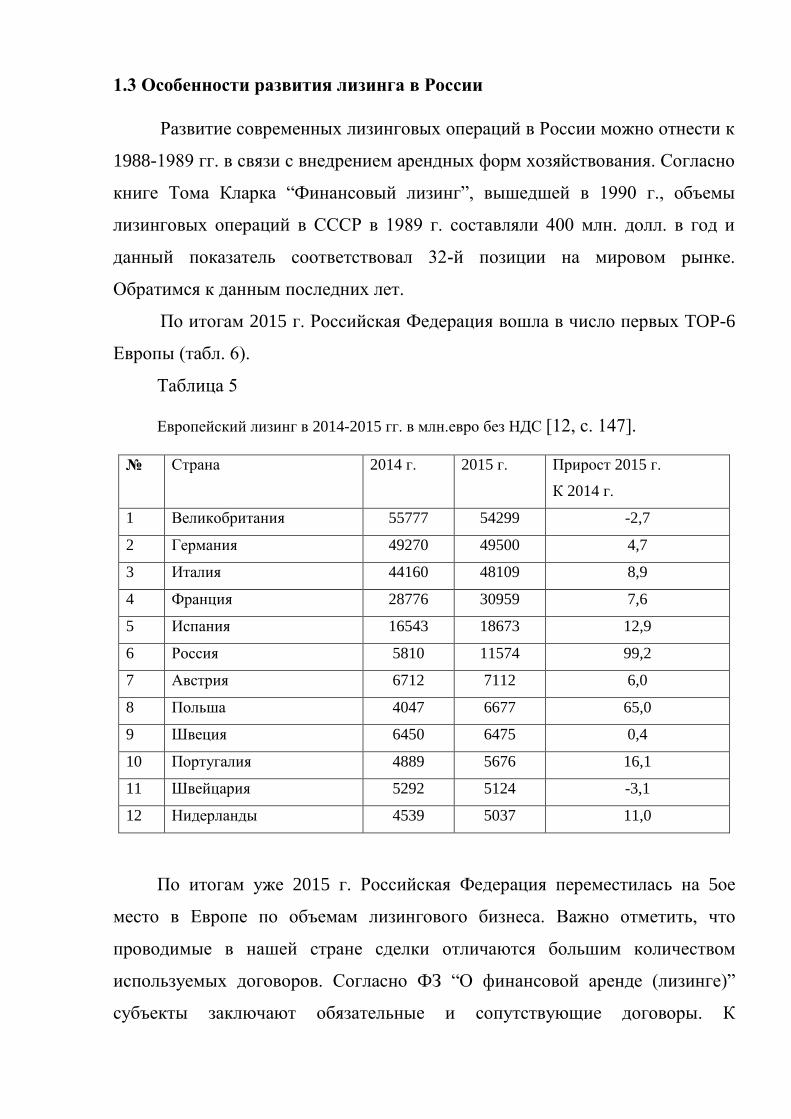

По итогам 2015 г. Российская Федерация вошла в число первых TOP-6

Европы (табл. 6).

Таблица 5

Европейский лизинг в 2014-2015 гг. в млн.евро без НДС [12, с. 147].

№ Страна 2014 г. 2015 г. Прирост 2015 г.

К 2014 г.

1 Великобритания 55777 54299 -2,7

2 Германия 49270 49500 4,7

3 Италия 44160 48109 8,9

4 Франция 28776 30959 7,6

5 Испания 16543 18673 12,9

6 Россия 5810 11574 99,2

7 Австрия 6712 7112 6,0

8 Польша 4047 6677 65,0

9 Швеция 6450 6475 0,4

10 Португалия 4889 5676 16,1

11 Швейцария 5292 5124 -3,1

12 Нидерланды 4539 5037 11,0

По итогам уже 2015 г. Российская Федерация переместилась на 5ое

место в Европе по объемам лизингового бизнеса. Важно отметить, что

проводимые в нашей стране сделки отличаются большим количеством

используемых договоров. Согласно ФЗ ―О финансовой аренде (лизинге)‖

субъекты заключают обязательные и сопутствующие договоры. К

обязательным относится сам договор лизинга и договор купли-продажи. К

сопутствующим можно отнести следующие договоры: залога, гарантий,

поручительства, страхования и другие.

В 2015 г. стоимость новых заключенных в течение года договоров

лизинга составила 33 млрд. долл, включая НДС. Таким образом, наблюдается

почти двукратный рост по сравнению с предыдущим годом. Данная оценка

получена в ходе анкетирования лизингодателей. Ежегодные

среднегеометрические приросты объемов финансового лизинга в стране за

период 1997-2015 гг. равнялись 42,4%.

Если в 2002 году в России насчитывалось всего 3 лизингодателя,

объемы которых превышали 100 млн. долл., то в 2003 г. их было уже 7, в

2014г. – 24 [2].

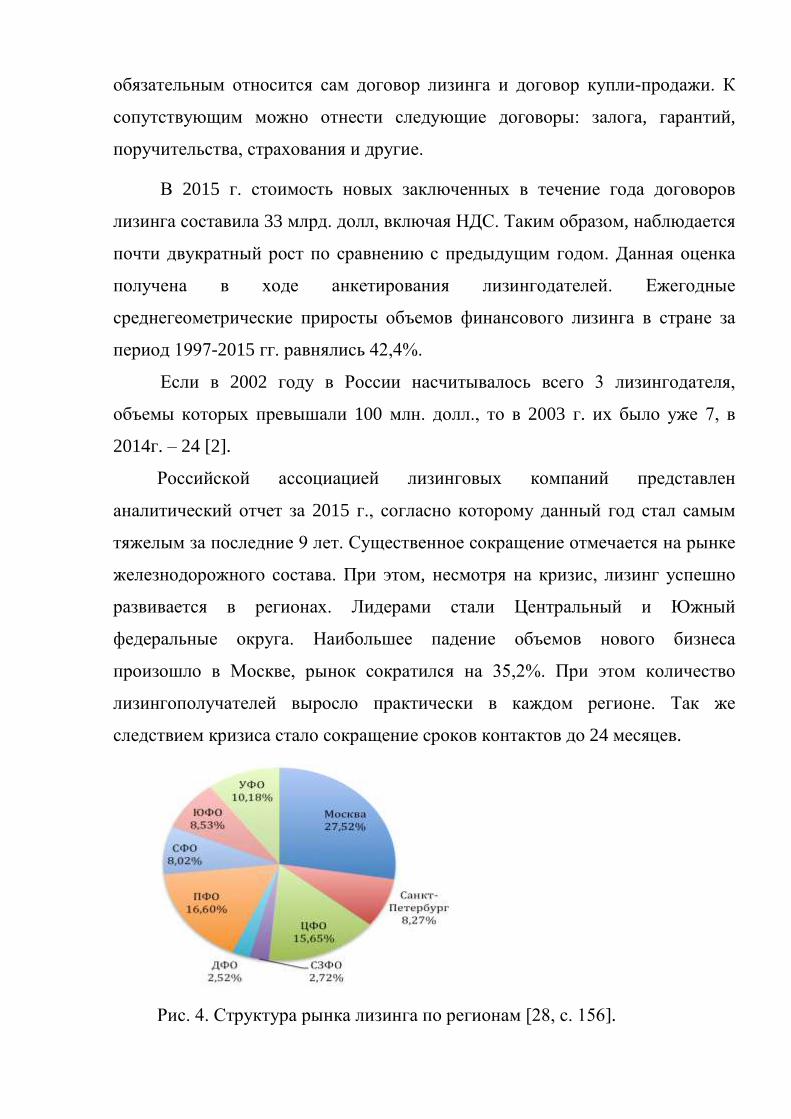

Российской ассоциацией лизинговых компаний представлен

аналитический отчет за 2015 г., согласно которому данный год стал самым

тяжелым за последние 9 лет. Существенное сокращение отмечается на рынке

железнодорожного состава. При этом, несмотря на кризис, лизинг успешно

развивается в регионах. Лидерами стали Центральный и Южный

федеральные округа. Наибольшее падение объемов нового бизнеса

произошло в Москве, рынок сократился на 35,2%. При этом количество

лизингополучателей выросло практически в каждом регионе. Так же

следствием кризиса стало сокращение сроков контактов до 24 месяцев.

Рис. 4. Структура рынка лизинга по регионам [28, с. 156].

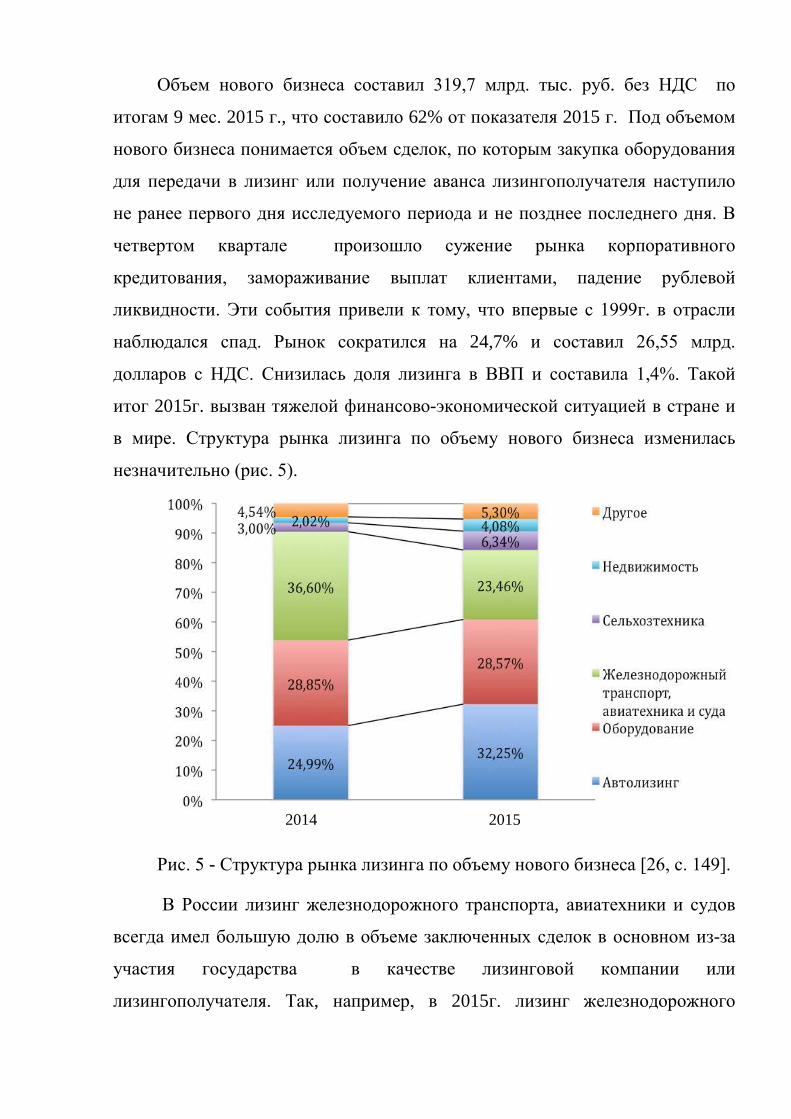

Объем нового бизнеса составил 319,7 млрд. тыс. руб. без НДС по

итогам 9 мес. 2015 г., что составило 62% от показателя 2015 г. Под объемом

нового бизнеса понимается объем сделок, по которым закупка оборудования

для передачи в лизинг или получение аванса лизингополучателя наступило

не ранее первого дня исследуемого периода и не позднее последнего дня. В

четвертом квартале произошло сужение рынка корпоративного

кредитования, замораживание выплат клиентами, падение рублевой

ликвидности. Эти события привели к тому, что впервые с 1999г. в отрасли

наблюдался спад. Рынок сократился на 24,7% и составил 26,55 млрд.

долларов с НДС. Снизилась доля лизинга в ВВП и составила 1,4%. Такой

итог 2015г. вызван тяжелой финансово-экономической ситуацией в стране и

в мире. Структура рынка лизинга по объему нового бизнеса изменилась

незначительно (рис. 5).

Рис. 5 - Структура рынка лизинга по объему нового бизнеса [26, с. 149].

В России лизинг железнодорожного транспорта, авиатехники и судов

всегда имел большую долю в объеме заключенных сделок в основном из-за

участия государства в качестве лизинговой компании или

лизингополучателя. Так, например, в 2015г. лизинг железнодорожного

2014 2015

транспорта был наибольшим сегментом лизинга благодаря программе РЖД

по обновлению своего подвижного состава. В 2015г. объем сделок упал

почти в два раза вследствие сокращения программы РЖД. Рынок

авиатехники вырос по сравнению с 2015г. на 14,98% до 50 578 млн. тыс. руб..

При этом данный рынок сильно концентрирован, по сути на нем

присутствует только одна компания ―Ильюшин Финанс Ко‖, которая

занимается поставкой авиатехники для российских заводов.

Рынок лизинга сельскохозяйственной техники и скота кризис затронул

в наименьшей степени. Объем нового бизнеса данного сегмента вырос на

48,12%. Данный рост был достигнут в основном благодаря программе

государственной поддержки отрасли.

Рис. 6 - Структура рынка железнодорожного транспорта, аиватехники и

судов [18, с. 84].

Что касается лизинга оборудования (начиная с офисного, заканчивая

машиностроительным), в 2015г. объем нового бизнеса сократился на 11,29%

и составил 104 295 млн. тыс. руб.. В структуре данного сегмента преобладает

строительная техника и энергетическое оборудование. От кризиса в большей

2014 2015

степени пострадал рынок дорогостоящего оборудования:

нефтегазодобывающее, машиностроительное и энергетическое. Такие виды

оборудования как складское, строительное и портовое показали небольшой

рост .

Несмотря на сильное падение рынка, лизинг автотранспорта вырос на

6,25% по сравнению с 2015г. и составил 117 851,73 млн. тыс. руб.. Данную

ситуацию можно объяснить тем, что лизинговые компании в условиях

кризиса предпочитают работать с автотранспортом, нежели с

недвижимостью и оборудованием. Из-за его высокой ликвидности. Наиболее

привлекательными видами лизинга в сегменте стали лизинг

спецавтотранспорта и лизинг прицепов и полуприцепов.

Одной из основных причин сокращения объемов лизинга является

рост стоимости заемных средств и нежелание банков кредитовать

лизинговые компании. Таким образом, необходимо сделать работу

финансовых отделов лизингодателей более эффективной, чтобы стать

привлекательнее как для банков, так и для инвесторов. Иначе только

активная поддержка государства поможет данной отрасли .

Согласно последним исследованиям, проведенным в США,

включающим данные за 20 лет, выявлены следующие факторы, влияющие на

успех лизинговых фирм: ставка банковского процента, рост ВВП и уровень

капитальных вложений. В США рост ВВП, например, ведет к вероятному

росту лизинговых фирм. В России же государство также как международные

организации ожидает, что распространение лизинга станет фактором

стимулирующим экономический рост. Поэтому не следует забывать о

взаимозависимости лизинговых компаний и макроэкономической ситуации .

Российский лизинговый бизнес молодой вид деятельности, который

еще находится на стадии становления и потому требует поддержки со

стороны государства. Государство может стимулировать развитие лизинга

только экономическими методами, оно должно создавать обстановку,

обеспечивающую развитие инвестиционной деятельности.

Основные меры государственной поддержки деятельности лизинговых

организаций изложены в базовом законе РФ ―О финансовой аренде

(лизинге)‖. Этими мерами могут быть :

- ―разработка и реализация федеральной программы развития

лизинговой деятельности в РФ или в отдельном регионе как части

программы среднесрочного и долгосрочного социально-экономического

развития РФ или региона;

- создание залоговых фондов для обеспечения банковских

инвестиций в лизинг с использованием государственного имущества;

- долевое участие государственного капитала в создании

инфраструктуры лизинговой деятельности в отдельных целевых

инвестиционно-лизинговых проектах;

- выделение предприятиям, осуществляющим лизинг,

государственного заказа на поставки товаров для нужд государства;

- меры государственного протекционизма в сфере разработки,

производства и использования наукоемкого высокотехнологичного

оборудования;

- финансирование из федерального бюджета и предоставление

государственных гарантий в целях реализации лизинговых проектов, в том

числе с участием фирм-нерезидентов;

- предоставление инвестиционных кредитов для реализации

лизинговых проектов;

- предоставление банкам и другим кредитным учреждениям в

установленном законодательством РФ порядке освобождений от уплаты

налога на прибыль, получаемую ими от предоставления кредитов субъектам

лизинга, на срок не менее чем три года для реализации договора лизинга;

- предоставление в законодательном порядке налоговых и кредитных

льгот лизинговым компаниям в целях создания благоприятных

экономических условий для их деятельности;

- создание, развитие, формирование и совершенствование

нормативно-правовой базы, обеспечивающей защиту правовых и

имущественных интересов участников лизинговых сделок;

- предоставление лизингодателям в целях стимулирования

обновления машин и оборудования дополнительно, наряду с применением

механизма ускоренной амортизации, права списания в качестве

амортизационных отчислений до 35% первоначальной стоимости основных

фондов, срок службы которых более чем 3 года, в первый год эксплуатации

указанных фондов;

- предоставление лизингополучателям, ведущим переработку или

заготовку сельскохозяйственной продукции, права осуществлять лизинговые

платежи поставщикам продукции на условиях, предусмотренных договором

лизинга;

- отнесение при осуществлении лизинговых операций в

агропромышленном комплексе к предмету лизинга племенных животных;

- создание фонда государственных гарантий по экспорту при

осуществлении международного лизинга отечественных машин и

оборудования‖ [20, с.156-158].

Важную стимулирующую роль в развитии лизинга играют

государственные гарантии. Государственные гарантии за счет бюджета

развития РФ являются поручительством Правительства РФ и

предоставляются на конкурсной основе. Объем государственных гарантий на

соответствующий год определяется законом о государственном бюджете.

Порядок предоставления государственных гарантий лизинговым проектам за

счет средств бюджета развития РФ определен Постановлением

Правительства от 3 сентября 1998 г. № 1020 ―Об утверждении порядка

представления государственных гарантий на осуществление финансовой

аренды (лизинга)‖. Государственные гарантии предоставляются в размере

60% требуемых заемных средств.

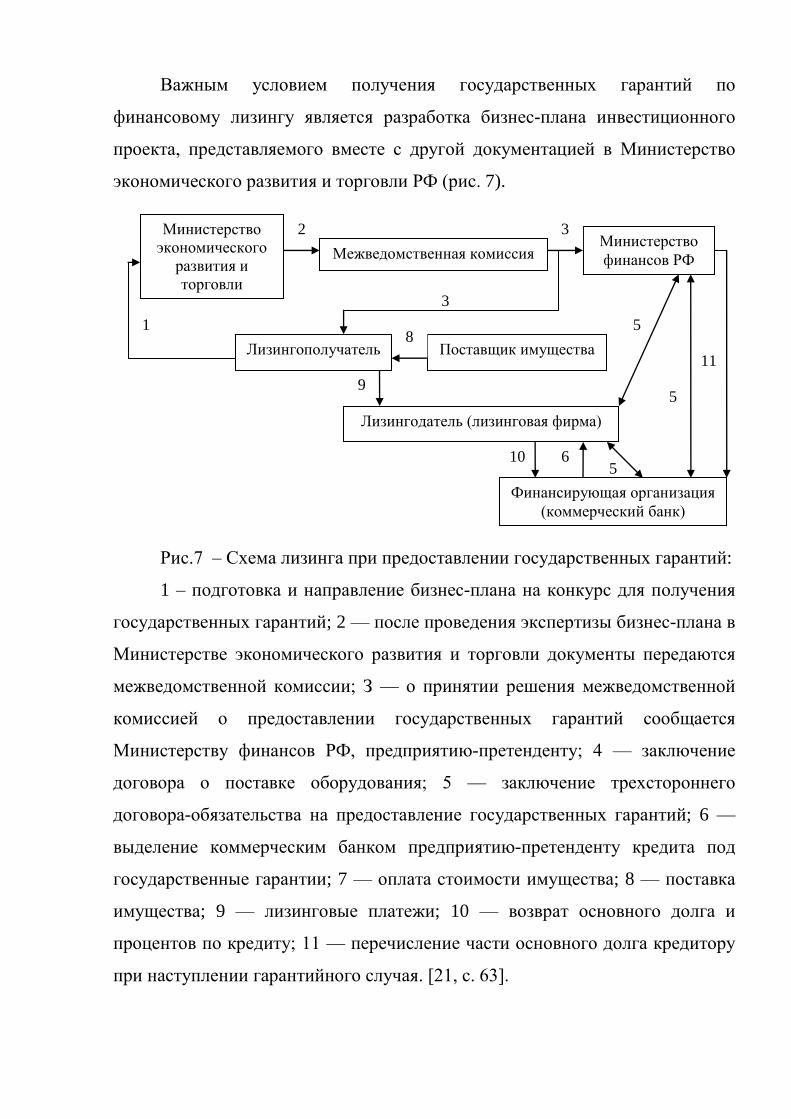

Важным условием получения государственных гарантий по

финансовому лизингу является разработка бизнес-плана инвестиционного

проекта, представляемого вместе с другой документацией в Министерство

экономического развития и торговли РФ (рис. 7).

Рис.7 – Схема лизинга при предоставлении государственных гарантий:

1 – подготовка и направление бизнес-плана на конкурс для получения

государственных гарантий; 2 — после проведения экспертизы бизнес-плана в

Министерстве экономического развития и торговли документы передаются

межведомственной комиссии; З — о принятии решения межведомственной

комиссией о предоставлении государственных гарантий сообщается

Министерству финансов РФ, предприятию-претенденту; 4 — заключение

договора о поставке оборудования; 5 — заключение трехстороннего

договора-обязательства на предоставление государственных гарантий; 6 —

выделение коммерческим банком предприятию-претенденту кредита под

государственные гарантии; 7 — оплата стоимости имущества; 8 — поставка

имущества; 9 — лизинговые платежи; 10 — возврат основного долга и

процентов по кредиту; 11 — перечисление части основного долга кредитору

при наступлении гарантийного случая. [21, с. 63].

Министерство

финансов РФ

Поставщик имущества 8

1

9

5 6 10

Лизингодатель (лизинговая фирма)

Лизингополучатель

2 3

5

3

11

5

Министерство

экономического

развития и

торговли

Межведомственная комиссия

Финансирующая организация

(коммерческий банк)

Государство может стимулировать процесс развития того или иного

сектора экономики. Увеличение и расширение льгот в каком-либо секторе

экономики ведет к увеличению масштабов хозяйственной деятельности в

этом секторе, а сохранение или введение ограничений — сокращает.

Предоставление льгот субъектам лизинговых операций,

стимулирующих развитие лизинга, сводится к :

- сокращению величины налогообложения;

- освобождению от таможенных платежей при импортных поставках

сдаваемого в лизинг оборудования;

- возможности выбора механизма амортизации;

- возможности выбора порядка учета лизингового имущества.

Однако детальное изучение предлагаемых на федеральном и

региональном уровне мер позволяет сделать вывод, что в большинстве своем

они носят либо общий, либо формальный характер, а, следовательно, не

могут быть в достаточной степени эффективными.

В соответствии с постановлением Правительства от 26 июня 2002г ―О

порядке возмещения российским авиакомпаниям части затрат на уплату

лизинговых платежей за воздушные суда российского производства…‖ по

данным на начало 2003г были приняты заявки для участия в конкурсе от 8

авиакомпаний и выделены субсидии в размере 111,7 млн. тыс. руб.. Но такая

помощь не решает проблему. Уже в 2015г информации о проведении

подобного конкурса в авиакомпании вообще не поступало[26, с. 118-120]. .

Начиная с 2013 года, в сфере законодательства о лизинге не

наблюдалось существенных изменений. Происходили лишь незначительные

изменения и дополнения уже существующего законодательства, менялись

отдельные формулировки.

В 2015 году было принято Постановление Правительства № 90 ―об

утверждении Правил предоставления в 2013 - 2015 годах субсидий

российским лизинговым компаниям на возмещение части затрат на уплату

процентов по кредитам, полученным в российских кредитных организациях в

2013 - 2015 годах на закупку воздушных судов отечественного производства

с последующей их передачей российским авиакомпаниям по договорам

лизинга‖, а также Постановление № 92, утверждающее ―Правила

предоставления в 2015 - 2014 годах субсидий российским производителям

авиационных двигателей на возмещение части затрат на уплату процентов по

кредитам, полученным в российских кредитных организациях в 2015 - 2014

годах на техническое перевооружение на срок до 5 лет, а также на уплату

лизинговых платежей за технологическое оборудование, поставляемое

российскими лизинговыми компаниями по договорам лизинга, заключенным

с 2015 года‖.

Первый документ устанавливает порядок предоставления субсидий

российским лизинговым компаниям. Возмещению подлежит часть затрат по

уплате процентов по кредитам, в случае если они получены в 2013-2015 гг. в

российских кредитных организациях на срок не более 5 лет с целью покупки

воздушных судов отечественного производства для передачи российским

авиакомпаниям по договорам лизинга.

Второй документ устанавливает порядок предоставления субсидий

российским производителям авиационных двигателей на возмещение за счет

средств федерального бюджета части затрат на уплату процентов по

кредитам, на уплату лизинговых платежей за технологическое оборудование,

поставляемое российскими лизинговыми компаниями по договорам лизинга,

заключенным с 2015 года.

Правилами установлено, что предоставление субсидий по уплате

процентов должно осуществляться ежеквартально в размере 0,9 ставки

рефинансирования ЦБ РФ либо в размере 0,9 суммы затрат организации на

уплату процентов по кредиту.

Перечисление субсидий осуществляется в установленном порядке на

расчетные счета организаций, открытые в кредитных организациях [31, с. 54-

55].

Целесообразно предложить следующие меры по совершенствованию

лизингового законодательства:

- расширение способов и оснований приобретения лизингового

имущества лизингополучателем;

- возможность получения рассрочки (отсрочки) уплаты таможенных

платежей в отношении предмета лизинга;

- определение таможенной стоимости имущества, а также

применение режима временного ввоза (вывоза) с учетом специфики

лизинговых сделок;

- законодательное закрепление упрощенной процедуры валютного

регулирования лизинговых правоотношений;

- разработка и внедрение упрощенного механизма изъятия предмета

лизинга у недобросовестного лизингополучателя;

- уточнение норм налогового законодательства с учетом

особенностей осуществления лизинговых сделок;

- уточнение действующего порядка отражения лизинговых операций

в бухгалтерском учете.

Это далеко не исчерпывающий перечень мер по совершенствованию

лизингового законодательства. На деле их значительно больше, поэтому

существует необходимость детального исследования этих проблем .

2 Анализ использования лизинговых операций в

деятельности предприятия

В соответствии с Порядком проведения государственной итоговой

аттестации по образовательным программам высшего образования,

утвержденным приказом Минобрнауки от 29.06.2015 № 636, текст второй и

третьей глав работы изъят по решению правообладателя организационных,

технических, экономических, производственных сведений, в том числе о

способах осуществления профессиональной деятельности, имеющих

действительную или потенциальную коммерческую ценность в силу

неизвестности их третьим лицам.

2.1 Общая характеристика «ООО Лоза»

2.2 Управление источниками финансирования деятельности

предприятия

2.3 Оценка использования лизинга как инструмента управления

финансовыми ресурсами

3 Совершенствование управления лизинговыми операциями

В соответствии с Порядком проведения государственной итоговой

аттестации по образовательным программам высшего образования,

утвержденным приказом Минобрнауки от 29.06.2015 № 636, текст второй и

третьей глав работы изъят по решению правообладателя организационных,

технических, экономических, производственных сведений, в том числе о

способах осуществления профессиональной деятельности, имеющих

действительную или потенциальную коммерческую ценность в силу

неизвестности их третьим лицам.

3.1 Проблемы использования лизинга в управлении финансами

ООО «Лоза»

3.2 Альтернативные варианты использования лизинга и кредита,

их сравнение для ООО «Лоза»

3.3 Экономическая эффективность предложенных мероприятий их

влияние на финансовые результаты компании

Заключение

На основании проведенного исследования можно сделать выводы

Лизинг еще не занял в нашей стране того значительного места, которое

характеризует его развитие в ведущих капиталистических странах. Чтобы

этот род деятельности динамично развивался, необходимо создать условия,

каких в России на данный момент не наблюдается.

Одна из основных причин слабого развития лизинговых операций в

нашей стране заключается в отсутствии развитого и организационно

оформленного рынка средств производства. Сказывается отсутствие опыта в

их проведении, а также законодательных и нормативных актов,

регулирующих взаимоотношения сторон при заключении сделок по лизингу.

Нашим производителям и предпринимателям нужно создать условия,

при которых они стремились бы развивать этот род деятельности. Для этого в

первую очередь следует добиваться появления лизинговых сделок с

достаточно длинными сроками действия (не менее 3-х лет). Ведь именно

такие договора будут нести реальные инвестиции в экономику.

Необходимо если не освободить, то хотя бы снизить в два и более раз

налог на прибыль, полученную лизингодателями от реализаций договоров по

лизингу со сроком действия три и более лет. Также следует стимулировать

банки предоставлять кредиты лизинговым компаниям, которые заключают

длительные договора.

Кроме этого, необходимо рассмотреть возможность снижения

таможенных пошлин и налогов по товарам, ввозимым на территорию РФ и

являющимся объектами международного финансового лизинга.

Безусловно, вышеперечисленные меры должны способствовать

развитию лизинговых компаний и операций, производимых ими.

В ходе практического исследования автором проведен анализ

финансового состояния ООО «Лоза» с помощью системы финансовых

показателей, анализ ликвидности в его составе. В соответствии с выбранной

методикой (горизонтального, вертикального анализа, таблично –

аналитической и финансовых коэффициентов) была исследована

деятельность ООО «Лоза» за 2015 и 2014 годы и оценена реальная картина

финансового состояния предприятия, главным образом его

платежеспособности и ликвидности.

На протяжении анализируемого периода чистый оборотный капитал

предприятия увеличился на 189 300 тыс. руб. (317,6%). Данный факт

свидетельствует о том, что все в меньшей степени оборотные активы

предприятия финансируются за счет краткосрочных кредитов. Таким

образом, можно говорить об увеличении финансовой устойчивости

предприятия. При этом необходимо так же отметить, что финансовая

устойчивость ООО «Лоза» увеличилась, прежде всего, из-за увеличения в

отчѐтном году нераспределенной прибыли в 3 раза с 89 145 до 277 636 тыс.

руб.

В течение анализируемого периода имущество предприятия постоянно

уменьшалось, что свидетельствует о снижении эффективности деятельности

предприятия. Причем это происходило в основном за счет уменьшения

оборотных активов. На период 31.12.11 необходимо отметить снижение

имущества по статье "основные средства" на 37,5 % с 2117 до 1323 тыс. руб.

Динамика собственных средств предприятия не была стабильна. Объем

оборотных средств снизился в 2015 году по отношению к 2013 году на 11,2

% .

Анализируя данные раздела 5 долгосрочные обязательства, приходим к

мнению об отсутствии их. Это говорит об отсутствии инвестиционной

деятельности и отрицательно может сказать в перспективе на финансовое

положение организации.

Большое значение для оценки финансового состояния имеет и

вертикальный (структурный) анализ актива и пассива баланса, который дает

представление финансового отчета в виде относительных показателей.

Цель структурного анализа заключается в расчете удельного веса

отдельных статей в итоге баланса и оценке его изменений. С помощью

структурного анализа можно проводить межхозяйственные сравнения

предприятий, а относительные показатели сглаживают негативное влияние

инфляционных процессов.

Оборотные активы характеризуются практически не изменением валюты

баланса – 95,0% в 2015 г.. Среди оборотных активов наибольший удельный

вес занимают денежные средства (в 2014 году – 64,6%; в 2015 году – 55,0%),

что в принципе неправильно. Это говорит об отсутствии вложения денег в

услуги организации, которая являются индикатором развития бизнеса.

За 2015 год по сравнению с 2013 годом дебиторская задолженность,

платежи по которой ожидаются в течение 12 месяцев, уменьшились в

структуре баланса с 61,0 % до 22,0 % соответственно.

Значение показателя абсолютной ликвидности на 2015 год находится

значительно выше указанной нормы – 1,8.

Коэффициент быстрой ликвидности практически в течение всего года

имел положительную динамику (2013 год – 0,95; 2014 год – 0,85; 2015 год –

1,5;).

Коэффициент текущей ликвидности вырос с 1,24 в 2013 году до 3,1 в

2015 году.

В течение анализируемого года коэффициент текущей ликвидности

неуклонно увеличивался, т.е предприятие в состоянии покрыть все свои

текущие обязательства за счет имеющихся оборотных средств.

Анализ источников финансирования организации показал, что у

фирмы нет долгосрочных финансовых вложений, что является

отрицательным моментом в деятельности организации, так как инвестиции

способствует расширению воспроизводства бизнеса и притоку ноу-хау в виде

капитальных вложений со стороны инвесторов.

У ООО «Лоза» нет краткосрочных займов, так как отсутствуют

партнѐрские связи в кругу бизнеса, что негативно сказывается на

деятельности фирмы.

Основной удельный вес в источниках формирования активов занимал

заѐмный капитал в 2013 году – 77,3%. В 2015 году превалировал

собственный капитал – 69,3%.

Снижение кредиторской задолженности на 64,6% положительно

характеризует двойственную ситуацию данного предприятия. С одной

стороны, это означает, что ООО ««Лоза» рассчитывается по своим кредитам

с кредиторами, а с другой, что объем деятельности снижается и в связи с

этим не возникает новой кредиторской задолженности.

Для исследуемой организации характерна «реактивная» форма

управления финансами. Она базируется на принятии управленческих

решений как реакция на текущие проблемы, то есть «латание дыр», которые

сводятся, как правило, к обеспечению любой ценой наиболее срочных

текущих платежей и приводит к существенным нарушениям интересов

собственников, что во многом обуславливается отсутствием финансовой

стратегии.

Таким образом, можно сделать вывод что ООО «Лоза» использует

только внутренние собственные источники для финансирования текущей

деятельности. Внешние источники (инвестиции в виде долгосрочных займов

и кредитов ) - отсутствуют по причине: неразвитости маркетинговых,

финансовых служб по привлечению инвестиций; неумение руководителей

приспособиться к жестким реальностям формирования рынка, выбирать

эффективную финансовую и инвестиционную политику.

Для реализации своих стратегических целей по увеличению масштаба

бизнеса ООО «Лоза» намерена реализовать инвестиционный проект на своѐм

предприятии. А в частности, приобрести у лизингодателя ООО «Главлизинг»

окрасочно-сушительную камеру ДЭП-125. Стоимость приобретаемого

имущества составляет с учѐтом НДС 148 561 руб.

Всего израсходовано будет на инвестиционные цели с учѐтом покупки

вспомогательного оборудования 258 261 тыс. руб., из них требуются

заѐмные средства в размере 103 933 руб, собственные средства - 154 268 руб.

Собственные средства будут взяты из нераспределенной прибыли

прошлых лет, а заѐмные средства в виде кредита или лизинга. Поэтому у

фирмы ООО «Лоза» возникает вопрос приобретения займа.

Сравнивая два различных способа привлечения внешнего

финансирования видно, что лизинговая сделка при прочих равных условиях

является более привлекательной для организации. В случае использования

кредита затраты на приобретение содержание составят 147 224 руб., при

лизинговой сделке 133 348 руб.. Ежемесячные платежи кредитору или

лизингодателю составят примерно одинаковую сумму 5092 руб. или 5088

руб. При кредите данные платежи будут производиться из чистой прибыли,

а при лизинге их можно будет отнести на расходы, уменьшив

налогооблагаемую базу налога на прибыль. В случае с кредитом уменьшать

налог на прибыль будут амортизационные отчисления, однако если сумма

амортизационных отчислений равна балансовой стоимости приобретаемого

имущества, то сумма лизинговых платежей равна стоимости оборудования

включая НДС. Временной фактор так же раскрывает преимущества

лизинговой сделки так если амортизационные отчисления производятся в

течении всего срока эксплуатации установленного законодательством, то

срок лизингового договора, как правило, соответствует сроку амортизации с

коэффициентом ускорения. Отсутствие нагрузки по налогу на имущество при

лизинге служит еще одним аргументом в пользу выбора лизинговой схемы

финансирования.

На основании проведенных расчѐтов, было принято решение взять

внеоборотных активы в лизинг, так как он является наиболее лучшим

способом привлечения инвестиций.

За счѐт реализации инвестиционного проекта ООО «Лоза» сможет

увеличить валовую прибыль в 4,4 раза, а рентабельность активов на 134%.

Таким образом, лизинг может служить эффективным инструментом

привлечения внешнего финансирования и оптимизации налогового

обложения для любой отдельно взятой коммерческой организации.

Список использованных источников

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994

N 51-ФЗ (ред. от 30.11.2015) // Собрание законодательства РФ.-2015.- N

32.-Ст. 3301

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N

146-ФЗ (ред. от 30.09.2015)// Собрание законодательства РФ.- N 31.-2015.-

Ст. 3824.

3. Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 30.11.2015) "Об

акционерных обществах"// Собрание законодательства РФ.-2015.-N 1.-Ст.

1.

4. Федеральный закон РФ «О финансовой аренде (лизинге)» № 10-ФЗ в ред.

от 29.01.2002 г.

5. Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 30.11.2015) "О

несостоятельности (банкротстве)" // Собрание законодательства РФ.-

2015.- N 43.-Ст. 4190

6. Аистова М.Д. Реструктуризация предприятий: вопросы управления.

Стратегии, координация структурных параметров, снижение

сопротивления преобразования. – М.: Альпина Паблишер, 2015. – 287с.

7. Банковское дело. Под ред. Лаврушина О.И.2-е изд., перераб. и доп. - М.:

Финансы и статистика, 2015

8. Бланк И.А. Основы финансового менеджмента: В 2 т. – 3-е изд., стер.-

Киев: Эльга: Ника – Центр, 2014. – 453с.

9. Бланк И.А. Управление оборотным капиталом. - К.: Ника -Центр, 2014.-

446 с.

10. Бороненко С.А., Маслова Л.И., Крылов С.И. Финансы предприятий. –

Екатеринбург: Изд. Урал. гос. университета, 2015. – 340 с.

11. Бочаров В.В. Финансовая оценка предприятия. – СПб. Питер, 2015. – 540

с.

12. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние

предприятия. - М.: ПРИОР-СТРИКС, 2015. - 315 с.

13. Васильева Л.С., Петровская М.В. Финансовый анализ – М: КНОРУС, 2014

– 544 с.

14. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих

организациях. – М.: ИКЦ «Маркетинг», 2015

15. Гиляровская Л.Т. Экономический анализ. Учебник для вузов, 2-е изд., доп.

- М.: ЮНИТИ-ДАНА, 2015

16. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Финансовое

планирование на предприятии». Учебник. – М.: Информационно-

издательский дом Филинъ», Рилант, 2014. – 328с.

17. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебное пособие. –

М.: «Финансы и статистика», 2014. – 208с.

18. Гусаров В.М. Статистика.. Учебное пособие для вузов. – М.: ЮНИТИ-

ДАНА, 2004. – 463с.

19. Гончарук В. А. Развитие предприятия. М.: Дело, 2014.-852с.

20. Гончарук В. А. Финансовое консультирование. М.: Дело, 2004.-569с.

21. Гольдштейн Г.Я. Финансовый менеджмент. Таганрог: Из-во ТРТУ, 2014.-

692с.

22. Голубков Е.П.Основы финансовой оценки предприятия: теория,

методология и практика. – М.: Издательство «Финпресс», 2014.-529с.

23. Дыбаль С.В., Финансовый менеджмент: теория и практика – СПб: Бизнес-

пресса, 2015 – 304 с.

24. Ефимова О.В. Анализ финансовой отчетности.- М.: Издательство: «Омега-

Л», 2015

25. Кейлер В.А. Экономика предприятия. - М.: Издательство: «ИНФРА-

М»,2015

26. Ковалев В.В., Волкова О.Н. Финансовый менеджмент. – М.: 2014. – 424 с.

27. Ковалев В.В. Финансы предприятий. – М.: ООО «ВИГРЭМ», 2014. – 469

с.

28. Кравченко Л.И. Анализ хозяйственной деятельности. – М.: ООО «Новое

знание», 2014.- 210 с.

29. Крейнина М.Н. Финансовый менеджмент – М: «Дело и сервис»

30. Кудаков А.С. Финансы предприятий: Текст лекций.- СПб.: СПбГИЭУ,

2004.- 312 с.

31. Литовских А.М. Финансовый менеджмент. – М.: ИНФРА – М.: ИНФРА –

М. – 412 с.

32. Лиференко Г.Н., Финансовый анализ предприятия: Учебное пособие – М:

Экзамен, 2014 – 156 с.

33. Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-

экономической деятельности предприятия:. – М.: ЮНИТИ-ДАНА, 2014. –

471 с.

34. Нагловский С.Н. Менеджмент производственно-коммерческих систем. —

Калуга: Манускрипт, 2014.- 336 с.

35. Родионова В.М. Финансовая устойчивость предприятия. М.: Перспектива,

2015

36. Савицкая Г.В. Экономический анализ 11-е изд., испр. и доп. - М.: Новое

знание, 2015

37. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд.

доп. и перераб. - Минск: ООО «Новое знание», 2014. - 687 с.

38. Савицкая Г.В.Финансовый менеджмент– 12 издание – М: Новое знание,

2015. – 679 с.

39. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.:

ЮНИТИ-ДАНА, 2014. – 479 с.

40. Стоянова Е.С. Управление оборотным капиталом. – М.: Перспектива,

2014. – 364 с.

41. Стоянова Е.С. Финансовый менеджмент: теория и практика. – М.:

Перспектива, 2014. – 457 с.

42. Чернов В.А. Экономический анализ. Под ред. проф. М.И. Баканова. - М.:

ЮНИТИ-ДАНА, 2014. - 686с.

43. Финансы сельскохозяйственных предприятий : учебное пособие / М. Л.

Лишанский [и др.] ; ред. О.П Степанова ; рец. О. Э. Вальтер. - М. :

КолосС, 2014.

44. Хелферт Э. Техника финансового анализа. 10-е изд. - Спб.: Питер, 2014

45. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий. - М.: Издательство

«ИНФРА-М», 2015

46. Шеремет А.Д. Методика финансовой оценки А.Д. Шеремет, Р.С.

Сайфулин. – М.: ИНФРА –М, 2015. – 364 с.

47. Шеремет А.Д. Анализ активов организации. - М.: Бухгалтерский учет,

2014. - 412 с.

48. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России. -

М.: Дело и Сервис, 2015. - 320 с.

49. Андреев И.М. Практика финансовой оценки предприятия // "Финансы", N

7, июль 2015 . – С. 21-25.

50. Акбердин Р.З. Экономическое обеспечение логистики и финансовые

потоки: Учебное пособие / ГУУ. - М., 2014.- 312 с.

51. Балацкий Е.В., Потапова А. Малый и крупный бизнес: тенденции

становления и специфика функционирования. // Экономист № 4, 2015.- С.

26-19.

52. Борисов А.Н. Организация финансового менеджмента на х предприятиях

// Финансовый менеджмент № 6, 2015.- С.23-29.

53. Иванов А.Н. Финансовая оценка предприятия//Деньги и кредит. – 2014. -

№ 9. - С. 59.

54. Колядинский Н.Ф. Инвестиции. Финансы // Деньги и кредит. - 2015. - №2.

- С. 15-26.

55. Неволина Е. В. Об оценке предприятия. //Деньги и Кредит. – 2014. - №10.

- С. 15-19.

56. Ровенский Ю.А. Эволюция финансового анализа в России.// Социально-

политический журнал, 2015, № 2 – С.15-23