методы обеспечения надежности информационно телекоммуникационных систем

description

LOGO

Аудит как важный механизм надежности страховой организации

LOGO

Темпы роста страхового рынка Узбекистана

На протяжении 2011 года страховой рынок Узбекистана демонстрировал рост. При этом, аналитики отмечают, что страховой рынок достаточно стабилизировался относительно периодов 2008-2009 годов, когда внедрялись обязательное страхование гражданской ответственности владельцев транспортных средств и обязательное страхование гражданской ответственности работодателей. По итогам 2011 года объем собранных совокупных премий составил 231,6 млрд. сумов ($129.1 млн.).

2002 год 2003 год 2004 год 2005 год 2006 год 2007 год 2008 год 2009 год 2010 год 2011 год0

50

100

150

200

250

21.7 27.1 32.9 42.6 49.773.6 88.1

146.1169.5

231.6

Series1Объем фактически поступивших страховых премий (млрд.сум)

LOGO

Начало 2009 года ознаменовалось вступлением в силу ряда нормативных актов, касающихся бухгалтерского учета в страховых организациях.

С 1 июня 2009 года страховые организации отражают финансовые операции, руководствуясь Планом счетов бухгалтерского учета финансово-хозяйственной деятельности страховщиков и Инструкцией по его применению, утвержденным Приказом министра финансов от 05.05.2008 г. № 47, зарегистрированным МЮ 22.05.2008 г. №1813.

С 2009 года формируют и составляют финансовую отчетность в соответствии с Приказом Министерства финансов от 19.03.2009 г. № 37, зарегистрированным МЮ 20.04.2009 г. №1945 «Об утверждении форм финансовой отчетности страховщиков и правила по их заполнению».

Внедрение методик учета и отчетности в страховых организациях

LOGO

План счетов бухгалтерского учета для страховых организаций

Подраздел «Страховые резервы» был специально введен в План счетов бухгалтерского учета. В нем отражается информация о страховых резервах и долей перестраховщиков в страховых резервах страховщика.

В данном подразделе освещается порядок учета на следующих счетах:

8000 Счета учета страховых резервов;8100 Счета учета долей перестраховщиков в

страховых резервах.

LOGO

8000 Счета учета страховых резервовОбобщение информации о сформированных страховых резервов

осуществляется на следующих счетах:8010 "Резерв не заработанной премии";8020 "Резерв произошедших, но не заявленных убытков";8030 "Резерв заявленных, но неурегулированных убытков";8040 "Резерв предупредительных мероприятий";8050 "Резерв несоответствия активов";8060 "Резерв катастроф";8070 "Резерв колебаний убыточности";8090 "Резервы по страхованию жизни".

8100 Счета учета долей перестраховщиков в страховых резервахОбобщение информации о долях перестраховщиков в резервах: не

заработанной премии; заявленных, но неурегулированных убытков; произошедших, но незаявленных убытков и по страхованию жизни осуществляется на счетах:

8110 "Доля перестраховщиков в резерве не заработанной премии";8120 "Доля перестраховщиков в резерве заявленных, но неурегулированных

убытков";8130 "Доля перестраховщиков в резерве произошедших, но незаявленных

убытков";8140 "Доля перестраховщиков в резерве по страхованию жизни".

План счетов бухгалтерского учета для страховых организаций

LOGO

Наименование показателей Доходы от оказания страховых услуг, в том числе: Страховые премии по прямому страхованию и сострахованию (в части доли страховщика, установленной в договоре сострахования) Страховые премии по договорам, переданным в перестрахование Страховые премии по договорам, принятым в перестрахование Результат изменения резерва незаработанной премии, скорректированный на долю перестраховщиков в резерве незаработанной премии Результат изменения резерва заявленных, но не урегулированных убытков, скорректированный на долю перестраховщиков в резерве заявленных, но не урегулированных убытков Результат изменения резерва произошедших, но не заявленных убытков, скорректированный на долю перестраховщиков в резерве произошедших, но не заявленных убытков Результат изменения резервов по страхованию жизни, скорректированный на долю перестраховщиков в резервах по страхованию жизни Результат изменения других технических резервов, скорректированный на долю перестраховщиков в соответствующих резервах Другие доходы от оказания страховых услуг Доходы от оказания услуг посредника Доходы по возмещениям доли убытков по перестрахованию Доходы по комиссионным вознаграждениям, тантьемам и сборам по перестрахованию Доходы от оказания услуг сюрвейера и аджастера Чистая выручка от оказания страховых услуг

Отчет о финансовых результатахФорма №2 – страхование

LOGO

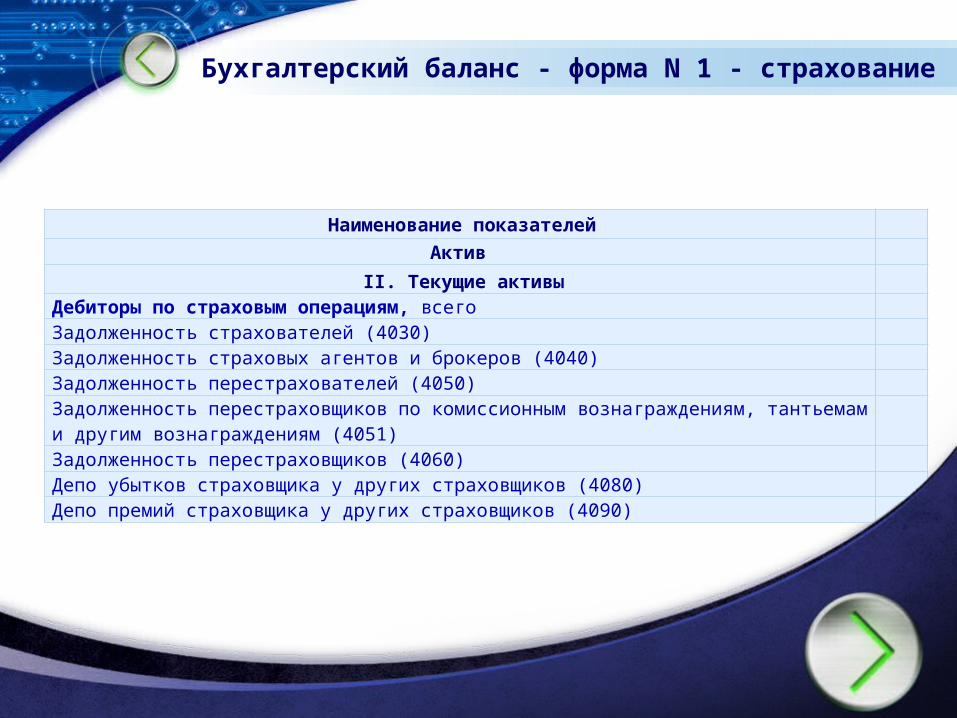

Наименование показателейАктив

II. Текущие активыДебиторы по страховым операциям, всегоЗадолженность страхователей (4030)Задолженность страховых агентов и брокеров (4040)Задолженность перестрахователей (4050) Задолженность перестраховщиков по комиссионным вознаграждениям, тантьемам и другим вознаграждениям (4051)Задолженность перестраховщиков (4060)Депо убытков страховщика у других страховщиков (4080)Депо премий страховщика у других страховщиков (4090)

Бухгалтерский баланс - форма N 1 - страхование

LOGO

Пассив II. Страховые резервы

Страховые резервы, всего Резерв незаработанной премии (8010) Резерв произошедших, но не заявленных убытков (8020) Резерв заявленных, но неурегулированных убытков (8030) Резерв предупредительных мероприятий (8040) Резерв несоответствия активов (8050) Резерв катастроф (8060) Резерв колебания убыточности (8070) Резервы по страхованию жизни (8090) Доля перестраховщиков в страховых резервах, всего Доля перестраховщиков в резерве незаработанной премии (8110) Доля перестраховщиков в резерве заявленных, но неурегулированных убытков (8120) Доля перестраховщиков в резерве произошедших, но не заявленных убытков (8130) Доля перестраховщиков в резервах по страхованию жизни (8140) Итого по разделу II (стр. 580 - 670)

Бухгалтерский баланс - форма N 1 - страхование

LOGO

Пассив III. Обязательства

Долгосрочные обязательства по страховым операциям, всегоДолгосрочная задолженность подрядчикам, осуществляющим предупредительные мероприятия (7011)Долгосрочная задолженность страхователям (7030)Долгосрочная задолженность страховым агентам и брокерам (7040)Долгосрочная задолженность перестрахователям (7050)Долгосрочная задолженность перестраховщикам (7060)Депо премии перестраховщиков (7070)Долгосрочная задолженность перестрахователям по комиссионным вознаграждениям, тантьемам и другим вознаграждениям (7080)Долгосрочная задолженность актуариям, аджастерам, сюрвейерам и ассистансам (7090)

Бухгалтерский баланс - форма N 1 - страхование

LOGO

Пассив III. Обязательства

Обязательства по страховым операциям, всегоЗадолженность подрядчикам, осуществляющим предупредительные мероприятия (6011)Задолженность страхователям (6030)Задолженность страховым агентам и брокерам (6040)Задолженность перестрахователям (6050)Задолженность перестраховщикам (6060)Депо премии перестраховщиков (6070)Задолженность перестрахователям по комиссионным вознаграждениям, тантьемам и другим вознаграждениям (6080)Задолженность актуариям, аджастерам, сюрвейерам и ассистансам (6090)

Бухгалтерский баланс - форма N 1 - страхование

LOGO

Лицензионные требования к размеру уставного капитала и количества аудиторов предъявляемые к аудиторской организации

Аудиторские организации, осуществляющие: Размер уставного капитала Количество аудиторов

- только инициативные аудиторские проверки

не менее 1500-кратного размера минимальной заработной платы не менее 2 штатных аудиторов

- инициативные и обязательные аудиторские проверки хозяйствующих субъектов, за исключением открытых акционерных обществ, банков и страховых организаций

не менее 3000-кратного размера минимальной заработной платы

не менее 4 штатных аудиторов, из которых не менее 1 аудитора - с наличием международного сертификата бухгалтера

- аудиторские проверки всех хозяйствующих субъектов

не менее 5000-кратного размера минимальной заработной платы

не менее 6 штатных аудиторов, из которых не менее 2 аудиторов - с наличием международного сертификата бухгалтера.

LOGO

Оценка достоверности финансовой АУДИТ = (бухгалтерской)

отчетности страховой компании

Особенности бухгалтерского учета и составления отчетности

• План счетов бухгалтерского учета для страховых организаций;

• Приказ «Об утверждении форм финансовой отчетности страховщиков и правила по их заполнению» от 19.03.2009 г. № 37.

Специальное страховое законодательство

• Закон РУз «О страховой деятельности» от 05.04.2002 г. № 358-II;

• Глава 52 ГК РУз «Страхование».

Особенности налогообложения• Статья 150 «Доходы от

реализации услуг страховых организаций»;

• Статься 151 «Расходы от реализации услуг страховых организаций».

Расчеты страховых резервов• Положение о страховых резервах

страховщиков от 20.11.2008 г. № 107;

• Положение о платежеспособности страховщиков и перестраховщиков от 22.04.2008 г. № 41.

Особенности аудита в страховых компаниях

LOGO