复星国际 2011 年度业绩 介绍 2012 年 4 月

44

复复复复 2011 复复复复复复 2012 复 4 复 1

description

复星国际 2011 年度业绩 介绍 2012 年 4 月. Disclaimer. - PowerPoint PPT Presentation

Transcript of 复星国际 2011 年度业绩 介绍 2012 年 4 月

复星国际2011 年度业绩介绍

2012 年 4 月

1

This presentation and the presentation materials distributed herewith include forward-looking statements. All statements, other than statements of historical facts, that address activities, events or developments that Fosun International Limited (the “Company”) expects or anticipates will or may occur in the future (including but not limited to projections, targets, estimates and business plans) are forward-looking statements. The Company’s actual results or developments may differ materially from those indicated by these forward-looking statements as a result of various factors and uncertainties, and other risks and factors beyond our control. In addition, the Company makes the forward-looking statements referred to herein as of today and undertakes no obligation to update these statements. The exchange rates used in this PPT are as of 2011/12/31 (USD/CNY=6.30090 EUR/CNY=8.16250 HKD/CNY=0.81070), unless otherwise stated.

Disclaimer

2

内容索引

复星概览三大业绩引擎竞争优势增长推动力 2011 年度财务回顾附件

3

4

复星概览第一章

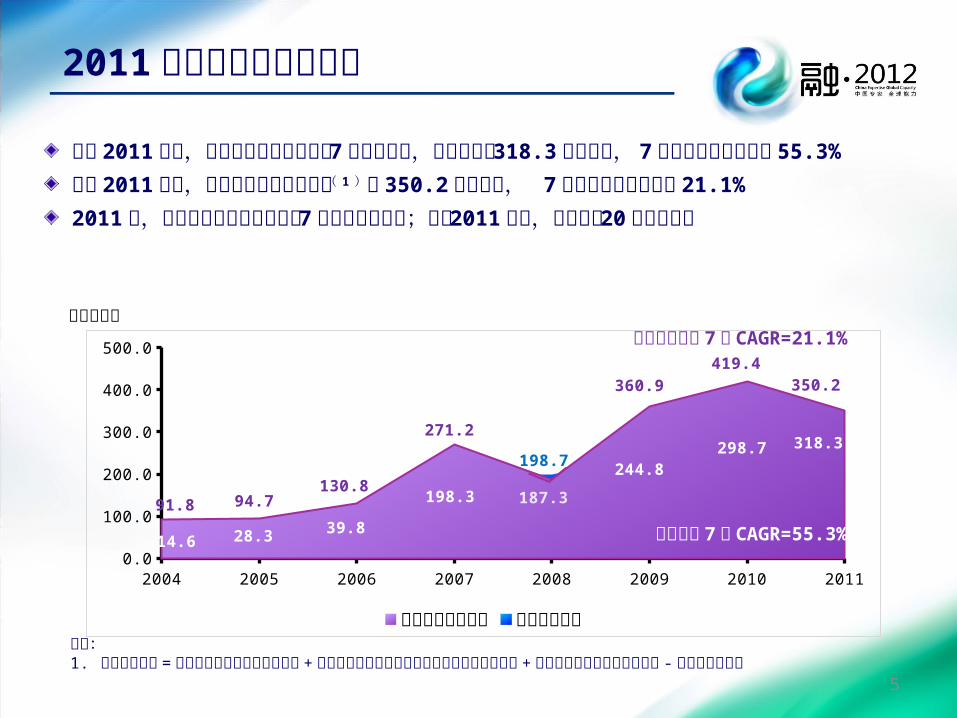

2011 年复星国际业绩摘要 截至 2011 年末,复星国际账面价值连续 7 年保持增长,达到人民币 318.3 亿人民币, 7年间年复合增长率为 55.3% 截至 2011 年末,复星国际投资组合净值( 1 )为 350.2 亿人民币, 7 年间年复合增长率为21.1%2011 年,复星国际及子公司共孵化 7 家企业成功上市;截至 2011 年末,累计孵化 20 家企业上市

5

注释:1. 投资组合净值 = 集团层面已上市企业权益市值 + 集团层面未上市子公司及联营公司的权益净资产 + 集团层面其他投资的投资成本 - 集团层面净债务

2004 2005 2006 2007 2008 2009 2010 20110.0

100.0

200.0

300.0

400.0

500.0

14.6 28.3 39.8

198.3

198.7 244.8 298.7 318.3

91.8 94.7 130.8

271.2

187.3

360.9 419.4

350.2

年末投资组合净值 年末帐面价值

投资组合净值 7 年 CAGR=21.1%

帐面价值 7 年 CAGR=55.3%

亿元人民币

策略聚焦:• 3-5 年:价值合理或被低估,未来成长主来自中国的发达国家优质企业

•中长期:有潜力成为全球前十强的本土企业

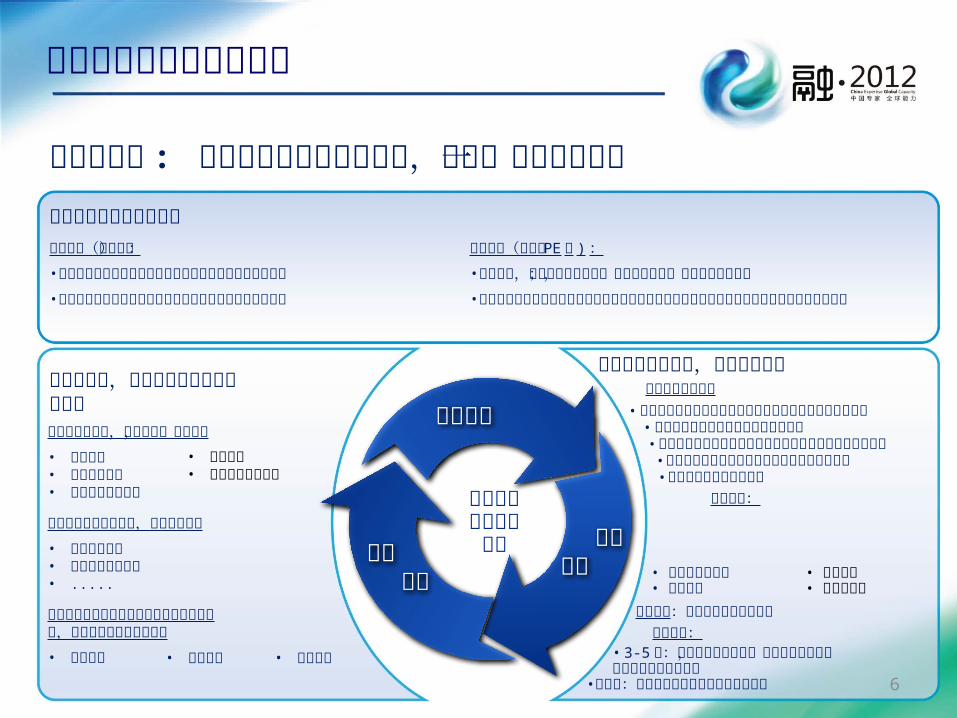

复星国际股东价值提升 价值发现

通过派遣之董事,优化管理,提升效率• 制定战略• 推荐核心高管• 制定有效薪酬计划通过资源及信息的共享,创造额外价值• 人力资源协同• 积极对接资本市场• .....对海外企业,通过提供中国渠道、平台和资源,帮助加速其中国战略执行• 提升销售

价值 创造

价值实现

• 金融服务• 制造业升级

• 风险控制• 参与重大投资决策

• 规模已达全球第三大的中国国内消费市场继续保持高速成长• 中国市场已成为跨国企业主要增长来源• 越来越多只聚焦中国市场的本土企业将跻身全球行业前十强

• 中国资本市场已成为全球最重要的资本市场之一• 中国制造业升级需求增长

行业机会:

其他投资(战略及 PE 类 ) :• 择时退出,实现较高投资收益;循环使用资金,提升资本利用效率• 在创造良好经济效益的同时为将来在相关的高成长的行业中发现优质产业投资机会奠定坚实基础

做积极股东,为被投资企业创造附加价值

持续提升股东的长期价值长期投资(产业类):• 被投资企业企业价值的提升推动复星国际股东价值的提升;• 集团从被投资企业累计收获的分红为集团提供更多投资资金

坚持以价值为导向,投资中国动力 中国转变带来机遇

投资战略:中国动力嫁接全球资源• 消费及消费升级• 资源能源

• 协助打假• 品牌塑造

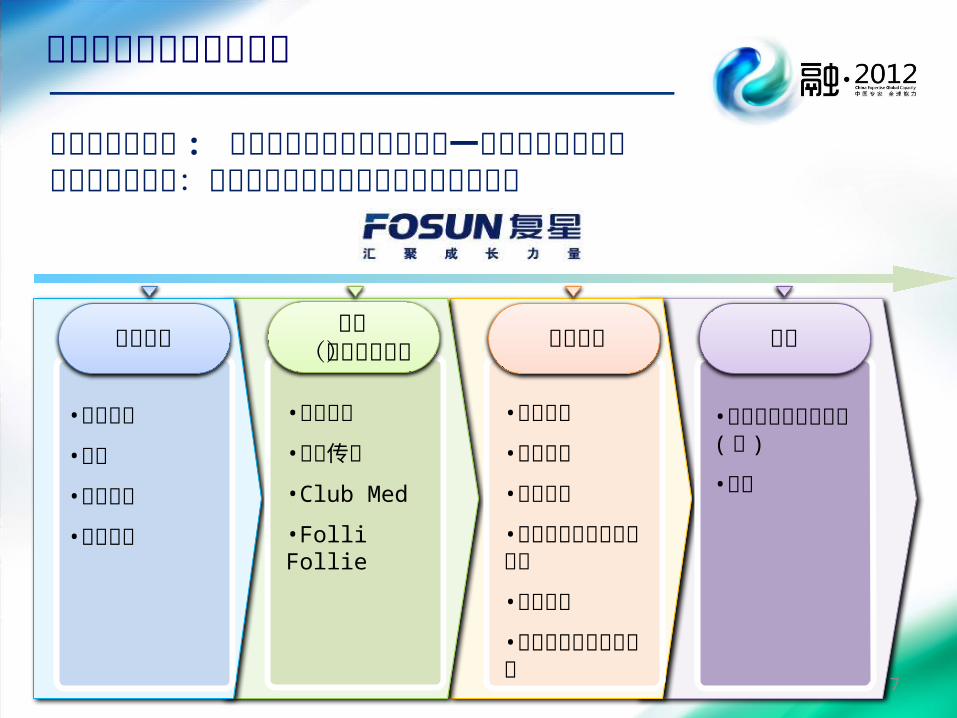

具有复星特色的业务模式我们的愿景 : 成为专注中国成长动力的,世界一流的投资集团

6

具有复星特色的业务模式

产业运营 投资(含战略投资)•复星医药•复地•南钢股份•海南矿业

•豫园商城•分众传媒•Club Med

•Folli Follie

资产管理•复星创富•复星创泓•凯雷复星•复星保德信中国机会基金•星浩资本•复地房地产系列及其他

我们的中期目标 : 在夯实产业基础的同时打造一流的资产管理业务我们的长期目标:构建以保险业务为核心的大型投资集团

保险•复星保德信人寿保险 ( 筹 )•永安

7

8

第二章三大业绩引擎

产业利润投资 收益

资产管理收益股东价值

2004 2005 2006 2007 2008 2009 2010 20110

1,000

2,000

3,000

4,000

5,000

595 594 459

2,404

1,337

2,368 2,699

3,169

产业利润7 年 CAGR=27.0%

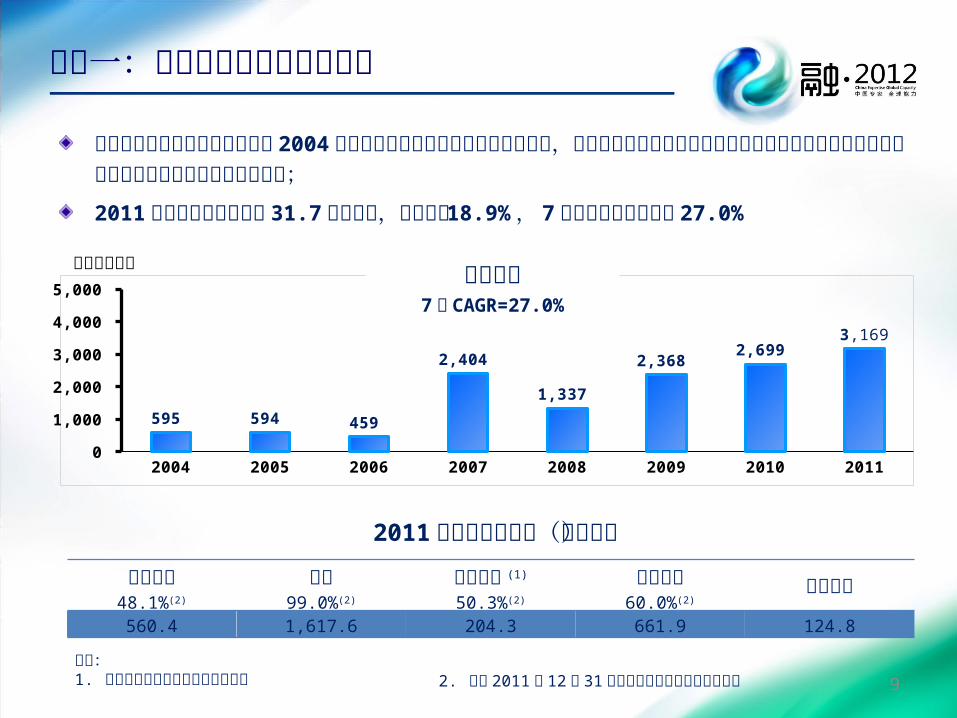

引擎一:持续快速增长的产业利润 虽然本集团几个核心产业板块自 2004 年以来经历了多轮宏观调控及经济周期,但产业利润在本集团合理的资产配置以及各企业自身实力的持续提升下实现了多年的快速增长;2011 年实现产业利润总额 31.7 亿人民币,同比增长 18.9% , 7 年间年复合增长率为27.0%

复星医药48.1%(2)

复地99.0%(2)

南钢股份 (1)

50.3%(2)海南矿业60.0%(2)

内部抵消560.4 1,617.6 204.3 661.9 124.8

2011 年产业利润拆分(百万元)

9注释: 1. 含子公司金安矿业归属母公司利润

人民币百万元

2. 截至 2011 年 12 月 31 日复星国际持有之权益股权比例

2011 年投资收益组成(百万人民币)

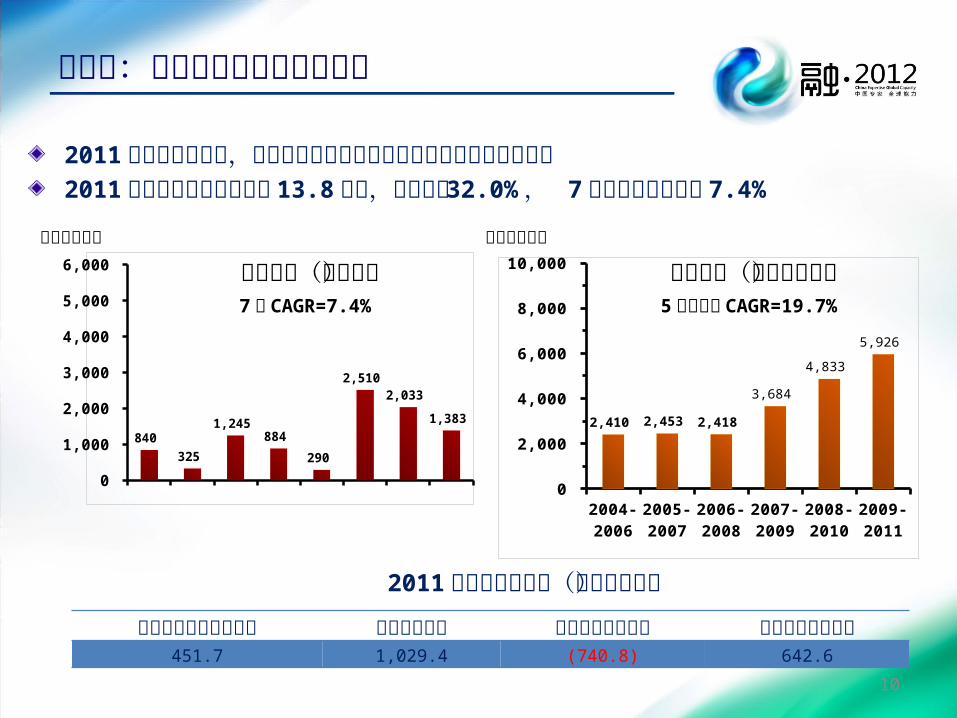

2011 年全球股市波动,导致公司部分投资组合公允价值出现暂时性下滑2011 年实现投资收益人民币 13.8 亿元,同比下降 32.0% , 7 年年复合增长率为7.4%

2004 2005 2006 2007 2008 2009 2010 20110

1,000

2,000

3,000

4,000

5,000

6,000

840 325

1,245 884

290

2,510 2,033

1,383

分占主要联营企业利润 抛售股票收益 股票公允价值变动 其他股权投资收益451.7 1,029.4 (740.8) 642.6

引擎二:持续且上规模的投资收益

2004-2006

2005-2007

2006-2008

2007-2009

2008-2010

2009-2011

0

2,000

4,000

6,000

8,000

10,000

2,410 2,453 2,418

3,684

4,833

5,926

投资收益(按年计)7 年 CAGR=7.4%

人民币百万元投资收益(三年滚动计)

5 个期间的 CAGR=19.7%

人民币百万元

10

2011 年集团层面新增战略及 PE 类项目 16 个,投资总额为人民币 52.5 亿元( 1 )2011 年集团及子公司共孵化 7 家公司成功上市,股东权益增值人民币 22.8 亿元

11

2011 年,子公司投资 Pre-IPO 及 Post-IPO 类项目共计人民币 13.2 亿元

引擎二:持续且上规模的投资收益(续)

注释:1. 含原有项目增资

2011 年集团层面战略及 PE 类项目 现金流入 (百万人民币)分红收入 515

出售已上市 Pre-IPO项目 827

出售 Post-IPO项目 2,569

小计 3,911

2011 年来自子公司的分红 604

合计 4,515

2011 年集团层面战略及 PE 类投资概览投资项目类别 新增项目 增资项目

投资金额(百万人民币)直接投资 Pre-IPO 10 5 1,119

Post-IPO 6 4 3,111

小计 16 9 4,230

间接投资(作为 GP 的承诺出资)1,016

合计 5,246

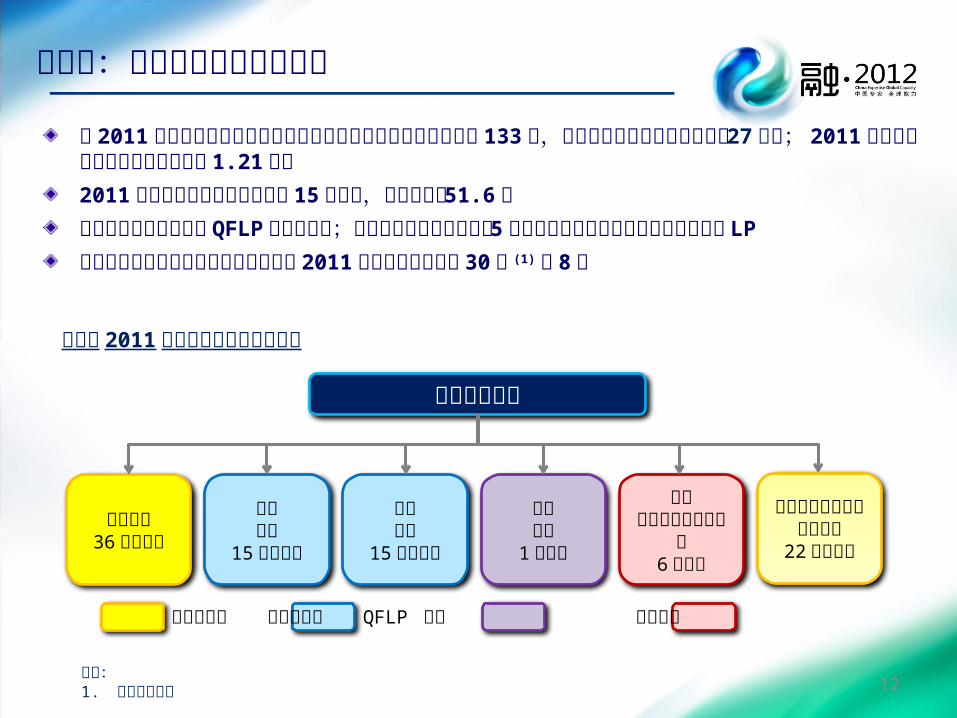

至 2011 年末复星资产管理业务共募得有限合伙人承诺资金人民币 133 亿,其中含本集团承诺资金人民币 27 亿元; 2011 年资产管理业务实现收益人民币 1.21 亿元2011 年集团资产管理业务共完成 15 项投资,合计人民币 51.6 亿复星凯雷成为首批获得 QFLP 资格的基金;美国保德信金融集团出资 5 亿美元成为复星中国机会基金首个国际 LP复星资产管理业务正式成立首年即获选 2011 中国私募股权机构 30 强 (1) 第 8 位

截止到 2011 年末本集团资产管理业务复星资产管理

星浩资本36亿人民币

复星创富15亿人民币

复星创泓15亿人民币

凯雷复星1亿美元

复星保德信中国机会基金6亿美元

复地房地产系列基金及其他22亿人民币

12

引擎三:资产管理业务初露锋芒

注释:1. 清科集团发布

房地产基金 人民币基金 QFLP 基金 美元基金

13

竞争优势第三章

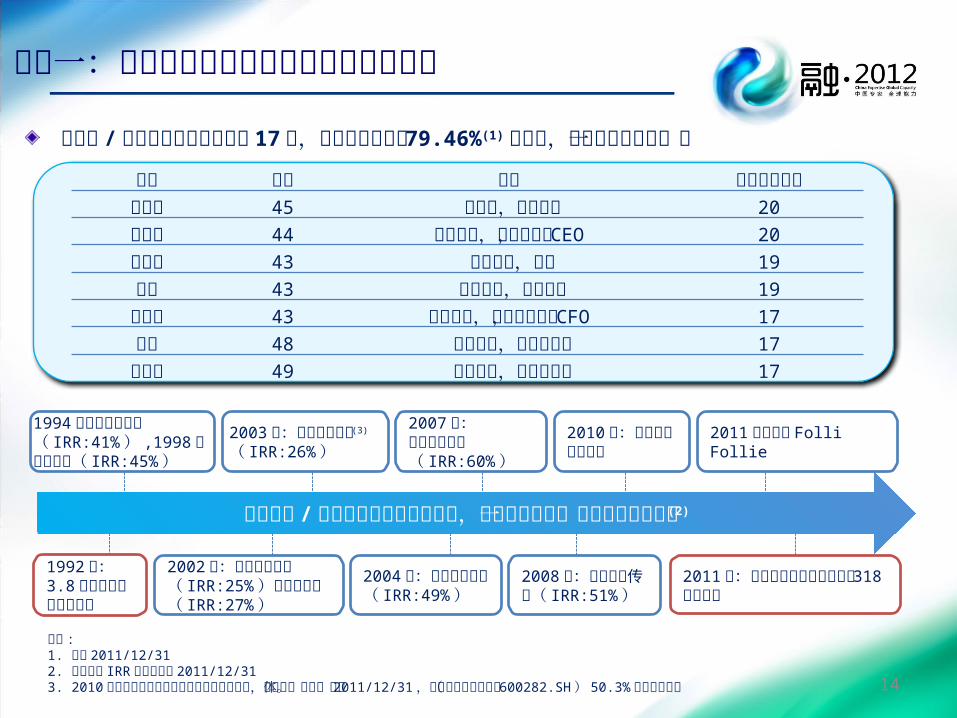

优势一:核心团队合作多年并创造了优异业绩

在创始人 / 核心决策团队直接领导下,复星正向世界一流的投资集团迈进 (2)

创始人 / 核心决策团队合作超过 17 年,共持有复星国际 79.46%(1) 的股权,利益与股东高度一致

2003 年:控股南钢联合 (3)

( IRR:26% )2010 年:投资地中海俱乐部

2007 年:控股海南矿业( IRR:60% )2011 年,投资 Folli Follie

1994 年创立复星医药( IRR:41% ) ,1998 年创立复地( IRR:45% )

2002 年:投资豫园商城( IRR:25% )与建龙集团( IRR:27% )2004 年:投资招金矿业( IRR:49% )

2008 年:投资分众传媒( IRR:51% )1992 年:3.8万元人民币股本金创业

2011 年:复星国际帐面净资产达到 318亿人民币

14

注释 : 1. 截至 2011/12/312. 本页所有 IRR 计算均截至 2011/12/313. 2010 年南钢股份获得母公司南钢联合资产注入,完成整体上市。截至 2011/12/31 ,复星持有南钢股份( 600282.SH ) 50.3% 的权益股比。

姓名 年龄 职务 复星服务年限郭广昌 45 董事长,执行董事 20

梁信军 44 副董事长,执行董事, CEO 20

汪群斌 43 执行董事,总裁 19

范伟 43 执行董事,联席总裁 19

丁国其 43 执行董事,高级副总裁, CFO 17

吴平 48 执行董事,高级副总裁 17

秦学棠 49 执行董事,高级副总裁 17

15

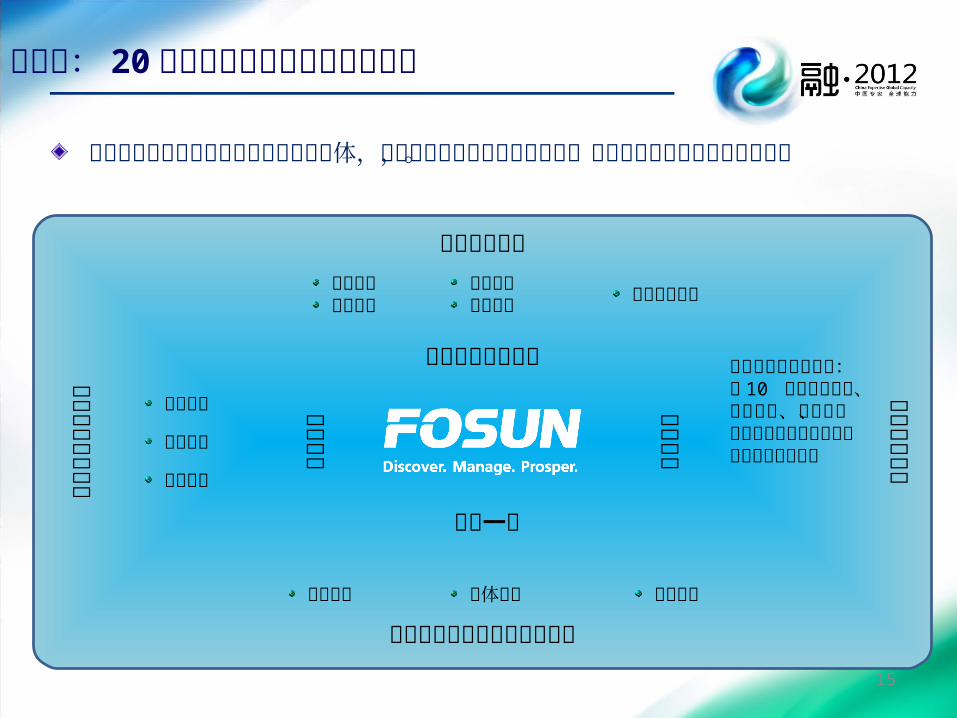

优势二: 20 年厚积薄发打造总部核心价值复星的总部既是拥有投资业务的盈利主体,也通过管理优化及资源的共享,为被投资企业创造额外的价值。

战略指导团队建设总部与被投资企业

管理创造价值

产业资源 渠道优势媒体资源

复星一家

银行资源政府支持商会资源

系统建设投资决策 重大事项支持

外部资源

资源共享创造价值

合作伙伴复 星 投 资 决 策顾问团:由 10 位国内 外保 险、零售百货、互联网、 机械制造等行 业顶尖企 业 的 优秀领导者组成

合作创造价值

知识共享及产业协同创造价值

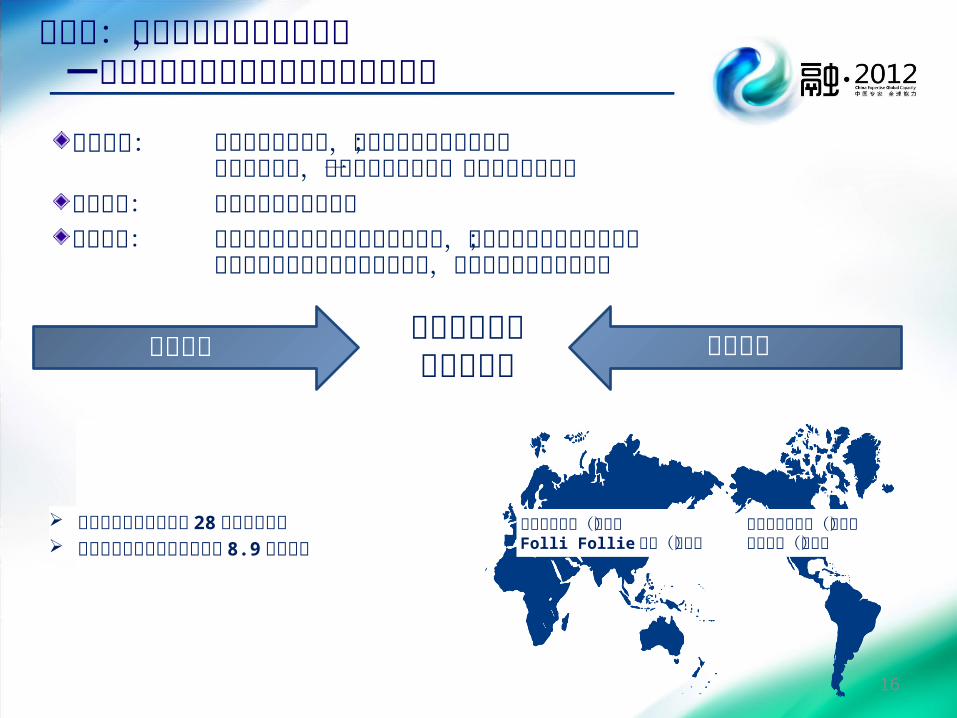

优势三:中国动力嫁接全球资源, 一个为复星独有优势量身定制的发展战略

全球能力在中国的投资价值最大化

地中海俱乐部(法国)Folli Follie 集团(希腊)

保德信金融集团(美国)凯雷集团(美国)

16

中国专家

复星业务覆盖中国大陆 28 个省市自治区 复星及旗下参控股企业共拥有 8.9 万名员工

复星优势: 我们既是中国专家,拥有丰富的资源和网络;亦有全球能力,包括国际平台以及一流的国际合作伙伴投资战略: 中国动力嫁接全球资源业务模式: 协助国际企业加速其中国业绩的发展,进而带动全球业绩之增长;帮助中国优势企业具备全球化视野,具备全球组织资源的能力

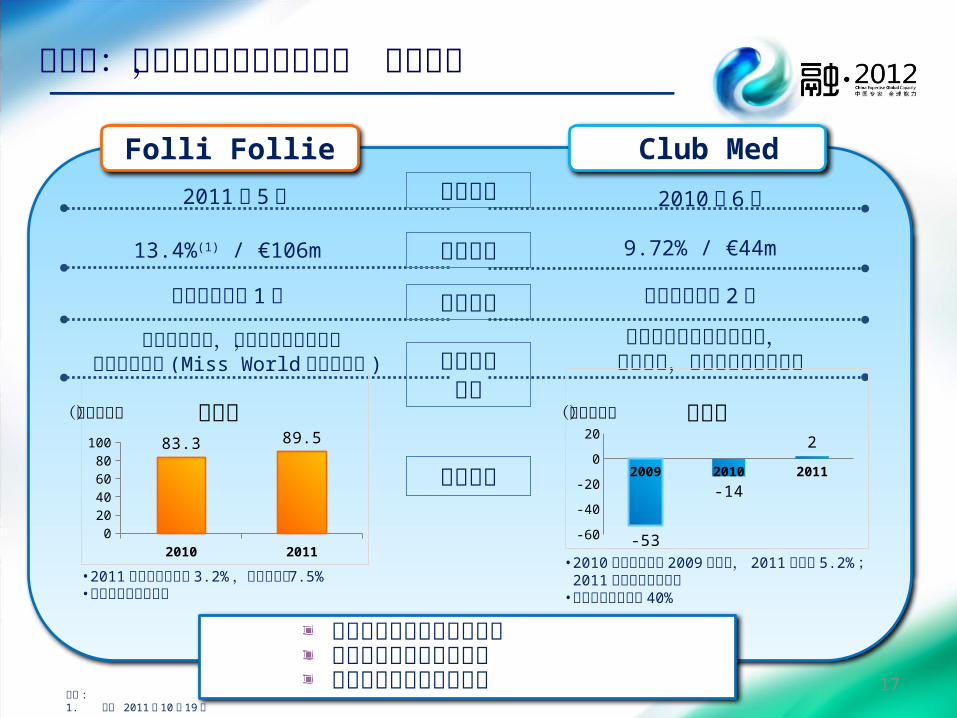

2011 年 5 月 投资时间13.4%(1) / €106m 投资股例 9.72% / €44m

获董事会席位 1个 董事席位 获董事会席位 2个扩大分销渠道,发展商务礼品业务,协助品牌建设 (Miss World独家赞助等 )

复星附加价值推动中国游客去全球度假,品牌推广,中国度假村项目开发

Folli Follie2010 年 6 月Club Med

估值合理的消费升级类产业细分行业的国际龙头企业致力于快速拓展中国业务

业绩对比

• 2011 年营业收入增长 3.2% ,净利润增长7.5%

• 中国店面数大幅增长• 2010 年营业收入与 2009 年持平, 2011 年增长

5.2% ; 2011 年净利润转亏为盈• 中国客户数量增长 40%

2010 20110

20406080

100 83.3 89.5净利润

2009 2010 2011

-60-50-40-30-20-10

010

-53

-14

2净利润

优势三:中国动力嫁接全球资源, 案例分享

(百万欧元) (百万欧元)

17注释 :1. 截至 2011 年 10 月 19 日

18

增长推动力第四章

推动力一 : 持续优化的产业运营

复星医药• 快速周转,加快推盘,合理定位,合理定价• 在行业低潮期适当增加优质土地储备• 全国化发展布局显现,竣工交付规模不断扩大• 2012 年权益后预售面积预期为 93万平方米

• 对已经形成优势的品种进行巩固;集中力量突破特殊用途钢等一批后续重点品种• 大力开展高效益品种的市场拓展工作• 加快实施一批技术创新课题,加快开展超细晶粒钢技术、耐腐蚀钢技术、特殊工艺厚板坯等研究和攻关,增强品种工作后续优势• 以销定产,维持低库存• 2012 年钢材产量预期为 700万吨

• 地下开采项目建设、小矿点的综合利用、新建选矿厂投产带来成品铁矿石产量的增加• 钴铜矿的采、选、冶炼技术的改进带来利润的增加• 对外收购兼并铁矿石项目• 2012 年铁矿石产量预期为 380万吨

• 加快对国内外优秀制药研发企业的并购与整合• 强化公司研发、营销、制造等核心竞争能力的建设• 推动国药控股在医药分销行业的整合• 继续探寻医疗服务领域的进入机会

复地

南钢股份 海南矿业

面对机会与挑战共存的行业环境,核心子公司将持续优化品种结构,提升效率,加强财务实力,将内生式增长及整合式发展相接合,进一步夯实产业基础,提升盈利能力

19

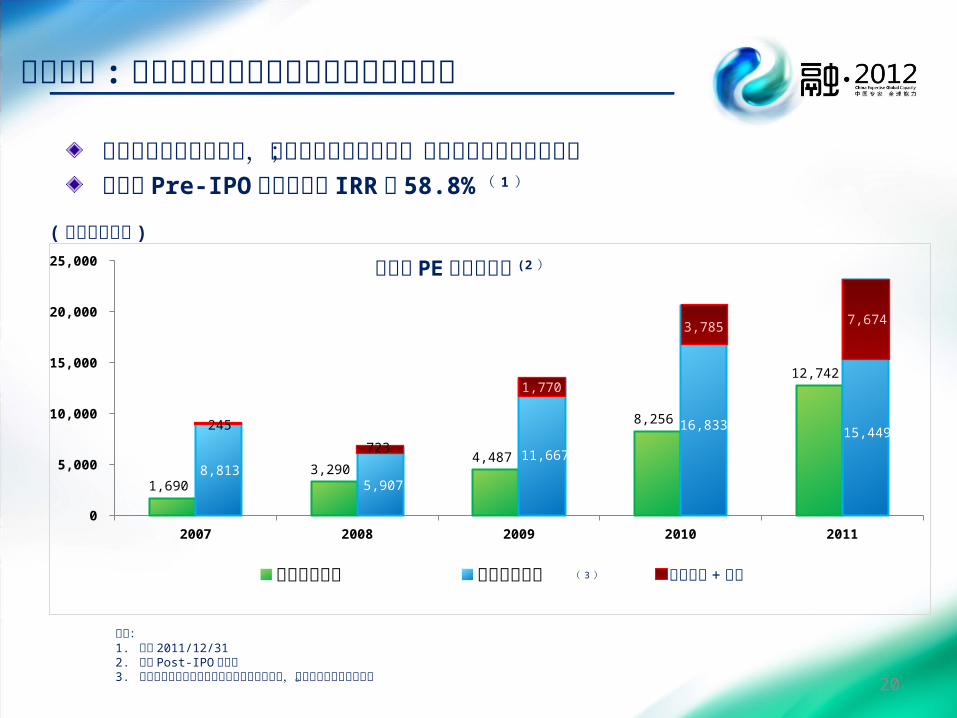

推动力二 :过往投资进入收获期带来更多收益来源投资存量规模逐步扩大,项目逐渐进入成熟期;未来将进入持续收获阶段已上市 Pre-IPO 类项目平均 IRR 达 58.8% ( 1 )

注释:1. 截至 2011/12/312. 包括 Post-IPO 类项目3. 计算存量项目价值时已上市投资按权益市值计,未上市项目按净资产计。 20

2007 2008 2009 2010 20110

5,000

10,000

15,000

20,000

25,000

1,690 3,290

4,487

8,256

12,742

累计投资成本 存量项目价值

战略及 PE 类项目投资 (2 )( 人民币百万元 )

累计分红 + 退出( 3 )

15,449245

8,813

723

5,907

1,770

11,667

3,785

16,833

7,674

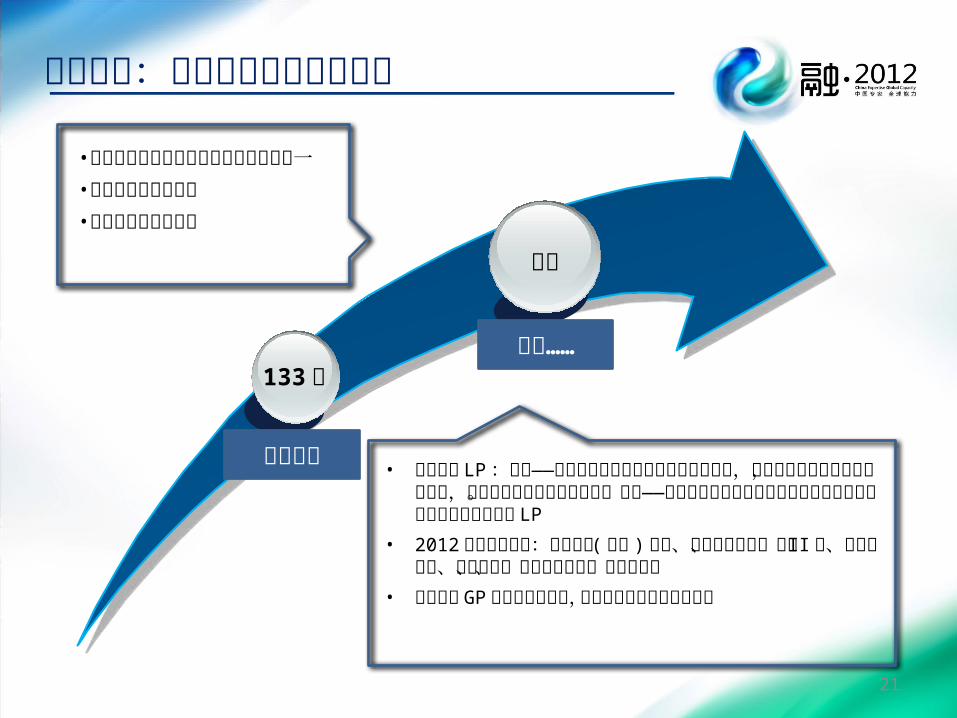

推动力三:资产管理业务成长迅速

21

千亿

133 亿目前规模 • 大力发展 LP :国际——持续发展与国际优质长期资本的合作,其中包括国家主权基金,养老金,大学捐赠基金及家族资本等。国内——除高净值人群外将着力发展机构投资人以及大型企业成为我们的 LP

• 2012 年潜在产品线:中国动力 (美元 ) 基金、创富系列基金、星浩 II 期、商旅文基金、能源基金、复地系列基金、项目基金等• 集团作为 GP 和基金的发起人,将继续向所发起的基金出资

• 资产管理是集团未来重点发展的业务之一• 有利于控制债务比例• 有利于提高资本收益

未来……

大力发展保险业,对接长期优质资本

永安保险( P&C)

复星保德信人寿 ( 筹 )

拓展其他保险类业务(比如再保险)

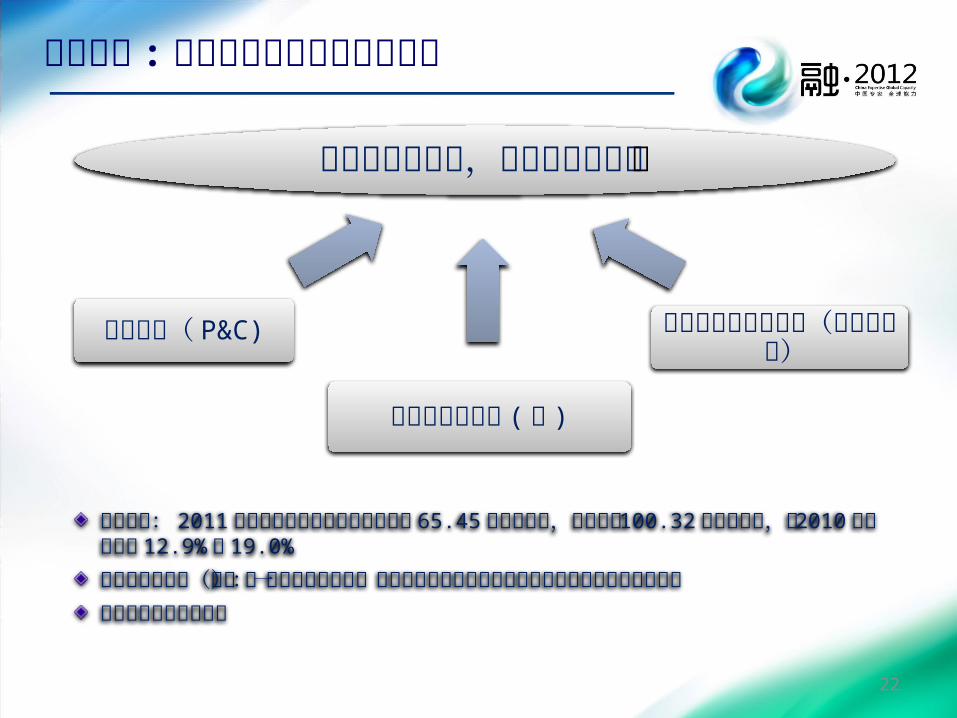

推动力四 :培育中的保险业务潜力巨大

永安保险: 2011 年保险业务收入总额达到人民币 65.45亿元人民币,总资产达100.32亿元人民币,较 2010 年分别增长 12.9% 和 19.0%复星保德信人寿(筹):作为中国大陆第一家民营与外资合资的保险公司已获中国保监会批准筹建其他保险类业务的拓展

22

23

2011 年财务回顾第五章

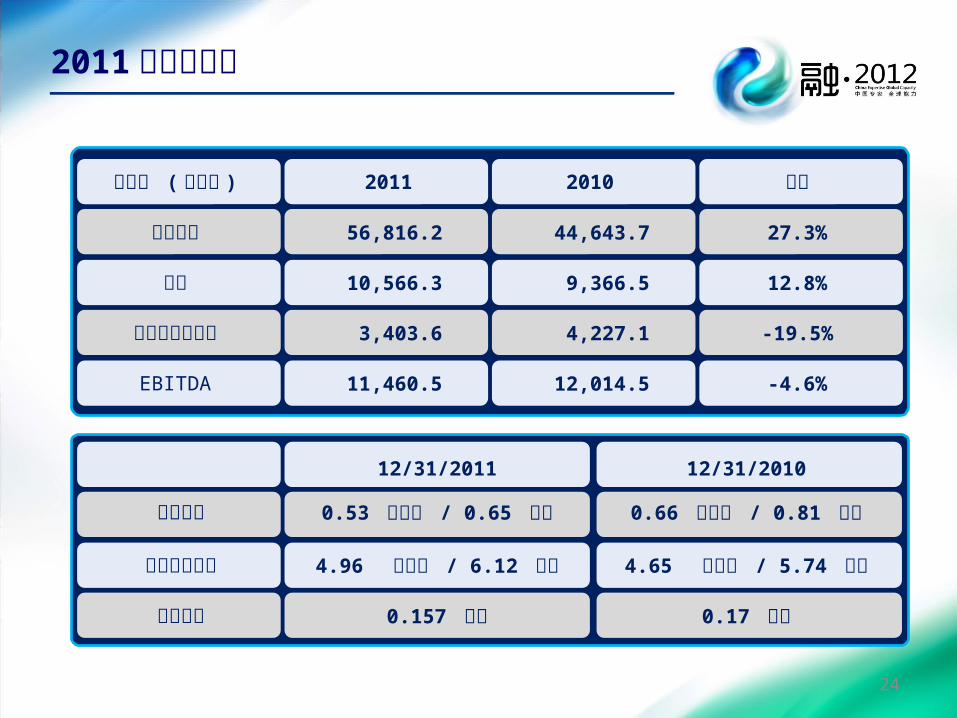

2011 年财务概览人民币 ( 百万元 ) 2011 2010 同比

营业收入 56,816.2 44,643.7 27.3%

毛利 10,566.3 9,366.5 12.8%

归属股东净利润 3,403.6 4,227.1 -19.5%

EBITDA 11,460.5 12,014.5 -4.6%

12/31/2011 12/31/2010

每股收益 0.53 人民币 / 0.65 港币 0.66 人民币 / 0.81 港币每股帐面价值 4.96 人民币 / 6.12 港币 4.65 人民币 / 5.74 港币每股分红 0.157 港币 0.17 港币

24

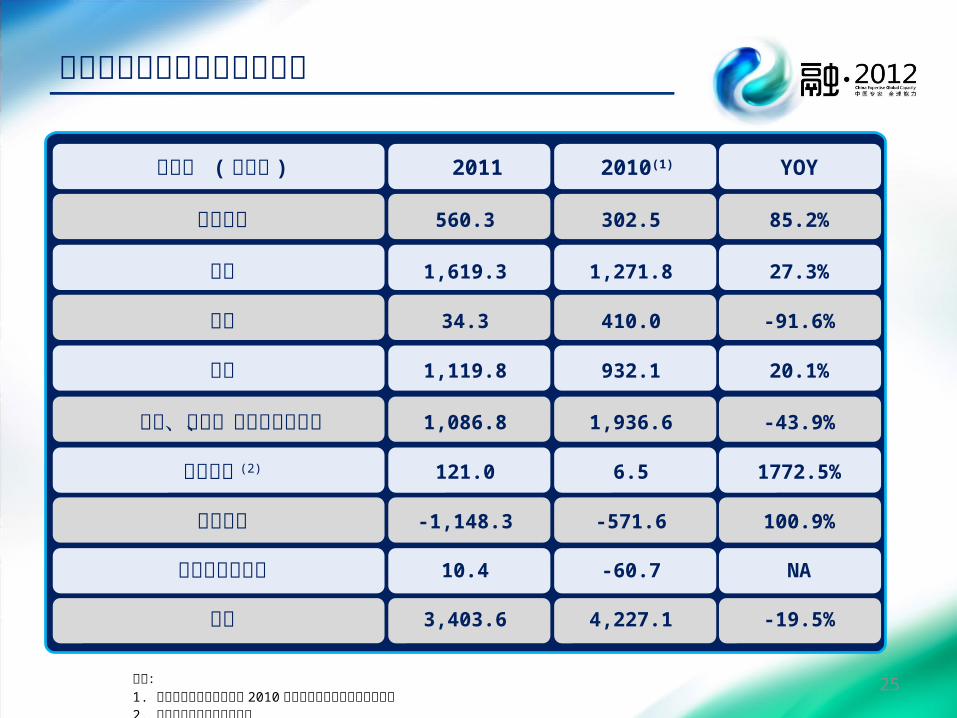

归属复星国际净利润按板块分

25注释:1. 由于业务板块重拆分导致 2010 年板块数据调整以便同口径比

较2. 合并调整前管理层调整口径

人民币 ( 百万元 ) 2011 2010(1) YOY

医药健康 560.3 302.5 85.2%

地产 1,619.3 1,271.8 27.3%

钢铁 34.3 410.0 -91.6%

矿业 1,119.8 932.1 20.1%

零售、服务、金融与其他投资 1,086.8 1,936.6 -43.9%

资产管理 (2) 121.0 6.5 1772.5%

总部费用 -1,148.3 -571.6 100.9%

合并抵消及调整 10.4 -60.7 NA

合计 3,403.6 4,227.1 -19.5%

注释 : 1. 含非控股权益2. 总债务 = 短期及长期的计息借款 + 关联方的非计息贷款;总资本 = 股东权益总额 + 总债务3. 净债务 = 总债务 – 现金和银行存款;净资本 = 股东权益 + 净债务

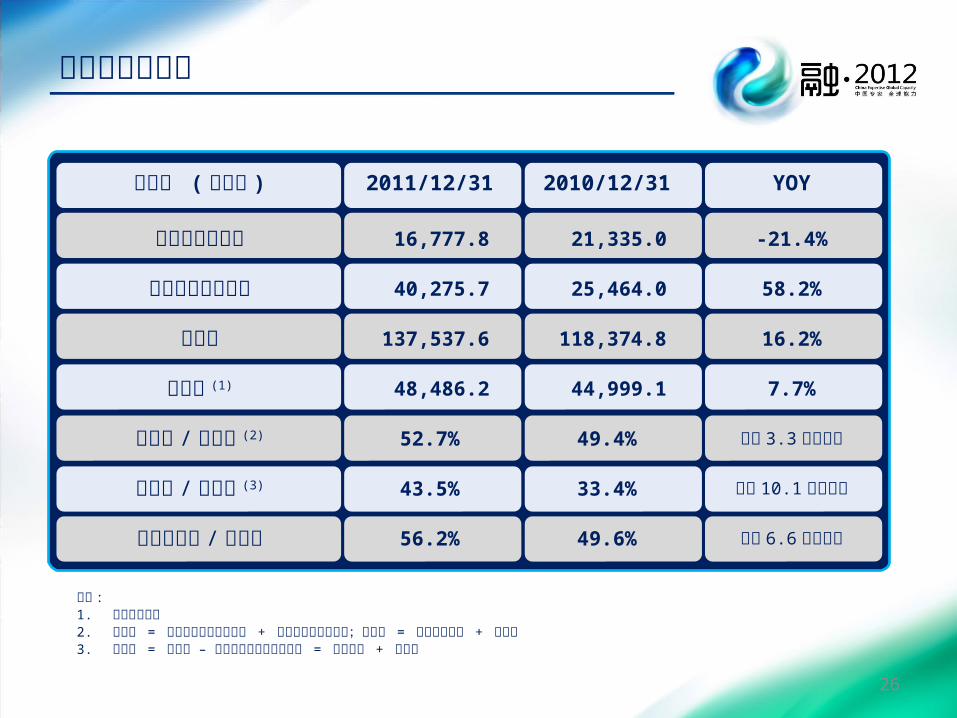

26

人民币 ( 百万元 ) 2011/12/31 2010/12/31 YOY

现金及银行结余 16,777.8 21,335.0 -21.4%

未用银行授信额度 40,275.7 25,464.0 58.2%

总资产 137,537.6 118,374.8 16.2%

净资产 (1) 48,486.2 44,999.1 7.7%

总债务 /总资本 (2) 52.7% 49.4% 上升 3.3个百分点净债务 / 净资本 (3) 43.5% 33.4% 上升 10.1个百分点

中长期债务 /总债务 56.2% 49.6% 上升 6.6个百分点

资产负债表概览

2007 2008 2009 2010 20110%

20%

40%

60%

80%

100%31.6% 38.4% 41.6% 49.8% 56.3%

短期债务中长期债务

中长期债务占总债务比例 持续优化的债务结构:中长期债务比例连续 5 年提升

未用银行授信额度逐年上升亿 人民币

持续优化债务结构

2007 2008 2009 2010 20110.0

100.0200.0300.0400.0500.0600.0

141.4 116.9 159.5 213.3 167.8

101.1 190.6224.1

254.6 402.8 未用银行信贷 现金及银行余额

授信额度

27

www.fosun-international.com

www.fosun-international.com28

29

―复星医药―复地―南钢股份―海南矿业―2011主要经营数据目标

―复星投资组合净值―中国机会―股权架构―社会价值

附件第六章

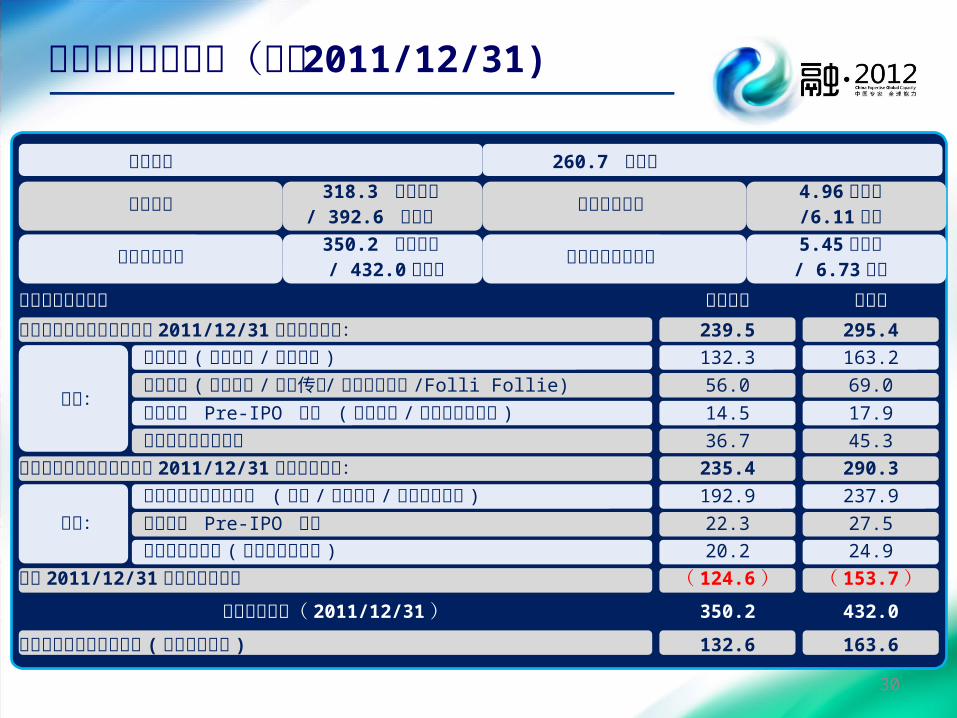

公司市值 260.7 亿港币 账面价值 318.3 亿人民币

/ 392.6 亿港币 每股账面价值 4.96 人民币/6.11港币

投资组合净值 350.2 亿人民币 / 432.0 亿港币 每股投资组合净值 5.45 人民币

/ 6.73港币投资组合净值分解 亿人民币 亿港币集团层面已上市资产按截止 2011/12/31 权益市值计算: 239.5 295.4

其中:产业投资 ( 复星医药 / 南钢股份 ) 132.3 163.2

战略投资 ( 豫园商城 / 分众传媒 / 地中海俱乐部 /Folli Follie) 56.0 69.0

已上市的 Pre-IPO 投资 (佳士科技 / 金禾实业及其它 ) 14.5 17.9

其它上市公司的投资 36.7 45.3

集团层面未上市投资按截至 2011/12/31 账面价值计算: 235.4 290.3

其中:子公司和战略联营公司 ( 复地 / 海南矿业 / 海之门及其它 ) 192.9 237.9

未上市的 Pre-IPO 投资 22.3 27.5

其它未上市投资 ( 永安保险及其它 ) 20.2 24.9

截至 2011/12/31 集团层面净债务 ( 124.6 ) ( 153.7 )投资组合净值( 2011/12/31 ) 350.2 432.0

资产管理业务已募集资金 (包含承诺出资 ) 132.6 163.6

复星投资组合净值(截至 2011/12/31)

30

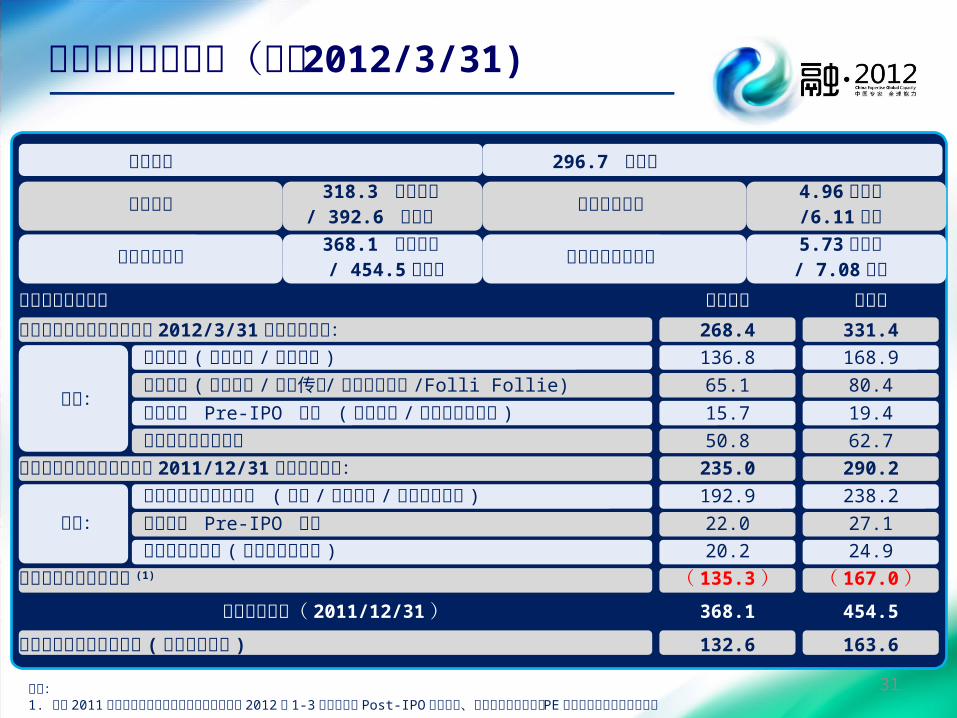

复星投资组合净值(截至 2012/3/31)

公司市值 296.7 亿港币 账面价值 318.3 亿人民币

/ 392.6 亿港币 每股账面价值 4.96 人民币/6.11港币

投资组合净值 368.1 亿人民币 / 454.5 亿港币 每股投资组合净值 5.73 人民币

/ 7.08港币投资组合净值分解 亿人民币 亿港币集团层面已上市资产按截止 2012/3/31 权益市值计算: 268.4 331.4

其中:产业投资 ( 复星医药 / 南钢股份 ) 136.8 168.9

战略投资 ( 豫园商城 / 分众传媒 / 地中海俱乐部 /Folli Follie) 65.1 80.4

已上市的 Pre-IPO 投资 (佳士科技 / 金禾实业及其它 ) 15.7 19.4

其它上市公司的投资 50.8 62.7

集团层面未上市投资按截至 2011/12/31 账面价值计算: 235.0 290.2

其中:子公司和战略联营公司 ( 复地 / 海南矿业 / 海之门及其它 ) 192.9 238.2

未上市的 Pre-IPO 投资 22.0 27.1

其它未上市投资 ( 永安保险及其它 ) 20.2 24.9

调整后集团层面净债务 (1) ( 135.3 ) ( 167.0 )投资组合净值( 2011/12/31 ) 368.1 454.5

资产管理业务已募集资金 (包含承诺出资 ) 132.6 163.6

注释:1. 根据 2011 年末集团层面现金及付息债务情况以及 2012 年 1-3 月公司由于 Post-IPO项目投资、退出产生的现金流及 PE项目上市情况模拟计算产生

31

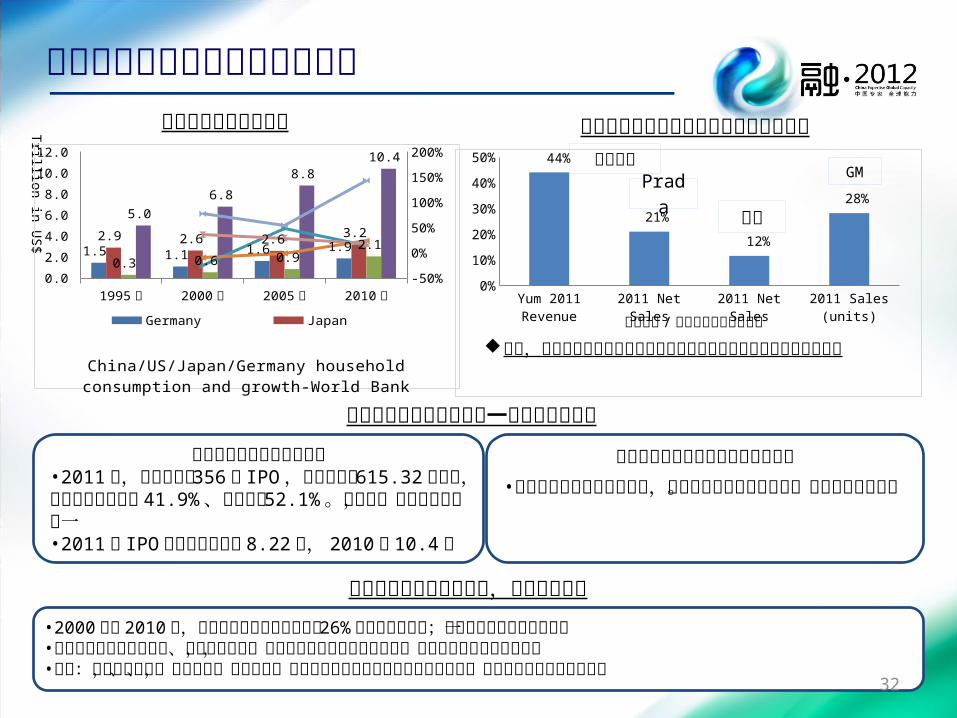

把握中国转型所带来的发展机遇

中国正在日益成为全球数一数二的资本市场

中国居民消费增长迅速 中国市场已成为跨国企业的主要增长来源

Trillion in US$

中国业务 / 渠道分布所占全球比重1995 年 2000 年 2005 年 2010 年0.0

2.0

4.0

6.0

8.0

10.0

12.0

-40%-20%0%20%40%60%80%100%120%140%160%

1.5 1.1 1.6 1.9 2.9 2.6 2.6 3.2

0.3 0.6 0.9 2.1

5.0 6.8

8.8 10.4

Germany JapanChina US

China/US/Japan/Germany household consumption and growth-World Bank

Yum 2011 Revenue

2011 Net Sales 2011 Net Sales 2011 Sales (units)0%

10%

20%

30%

40%

50% 44%

21%

12%

28%Prada

全球最好的投资机会在中国•2011 年,中国企业有 356起 IPO ,总融资额为615.32亿美元,占全球上市数量的 41.9% 、融资额的 52.1%。近三年,中国都排全球第一•2011 年 IPO 退出账面回报率 8.22倍, 2010 年 10.4倍

全球成长最快的资产管理市场在中国•随着中国财富总量不断增大,资产管理的规模不断扩大。资产管理潜力巨大

中国制造业升级需求增长,投资前景广阔•2000 年到 2010 年,我国装备制造业产值实现了 26% 的年复合增长率;装备制造业规模居世界第一•随着我国工业化进程加快、产业结构升级,制造业的需求将继续稳定增长,继而带动资源能源需求增长•挑战:摆脱成本依赖,自主创新、高技术化、高附加值为代表的产业结构调整和重组,以及整个供应链效率的提升

另外,越来越多只专注于中国本土市场的企业渐渐跻身全球同行业前十名

百胜餐饮苹果

GM

32

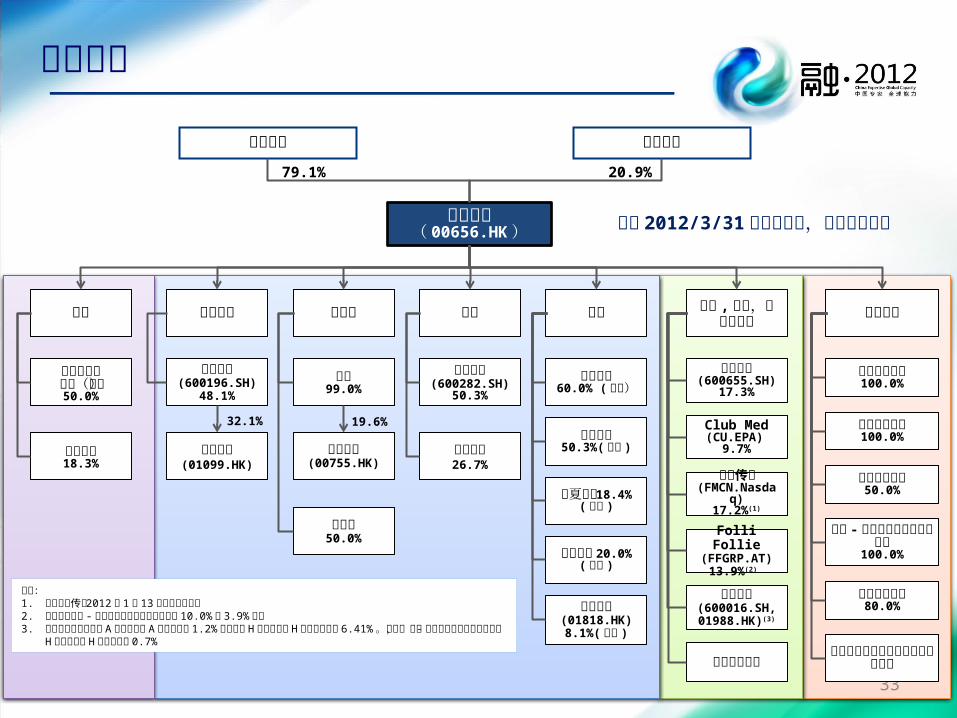

公众股东复星控股

32.1% 19.6%

复星医药(600196.SH)

48.1%

国药控股(01099.HK)

钢铁

南钢股份(600282.SH)

50.3%

矿业

建龙集团26.7%

房地产

复地99.0%

医药健康

招金矿业(01818.HK)

8.1%(黄金 )

上海证大(00755.HK)

复星国际( 00656.HK )

保险

永安保险18.3%

复星保德信人寿(筹)50.0%

分众传媒(FMCN.Nasdaq)

17.2%(1)

零售 ,服务,金融及其它豫园商城

(600655.SH)17.3%

其它投资项目

Club Med(CU.EPA)

9.7%

Folli Follie(FFGRP.AT)

13.9%(2)

民生银行(600016.SH, 01988.HK)(3)

海南矿业60.0% (铁矿)

金安矿业50.3%(铁矿 )

华夏矿业18.4%(铁矿 )

山焦五麟20.0%(焦煤 )

股权架构79.1% 20.9%

海之门50.0%

注释: 1. 按照分众传媒 2012 年 1 月 13 日之总股数计算2. 本集团及复星 - 保德信中国机会基金分别持有 10.0% 和 3.9% 股权3. 本集团持有民生银行 A 股股数占其 A 股总股数的 1.2% ,持有其 H 股股数占其 H 股总股数之之

6.41%。此外,复星 - 保德信中国机会基金持有其 H 股股数占其 H 股总股数之 0.7%

33

截至 2012/3/31日权益股比,除非另外说明资产管理

复星创富管理100.0%

复星 - 保德信中国机会基金管理100.0%

复星创泓管理100.0%

凯雷复星管理50.0%

星浩资本管理80.0%

复地房地产系列资产管理公司及其他

社会价值为日本地震核危机救灾人员提供捐助;在美国举办复星之夜大型品牌活动;与法国卢浮宫合作赞助文化活动

支持中国非物质文化遗产如婺剧、东阳木雕的保护与推广 , 与 YBC( 中国青年创业国际计划 ) 、阿里小贷等合作积极支持中国创业企业家等

2011 年 11 月,复星国际凭借企业成就和社会责任感在今年的新加坡 World Entrepreneurship Forum 上被授予“世界企业家奖”。2011 年 12 月,荣获《南方周末》报社评选的“ 2011 中国 ( 内地 )民营企业社会责任创富榜百强企业”称号。

2011 年 7 月,复星荣列《财富》中国 500 强第 81位。

20 年的复星助推两个“复兴”——中国经济——中国文化

在 20 年的发展中,复星始终怀有感恩之心,与员工、与社会共享复星的成长发展。 2011 年,复星主要控参股企业提供就业岗位 8.9万个,较 2010 年新增就业岗位 1.66万个,员工薪酬超人民币 50亿元。

34

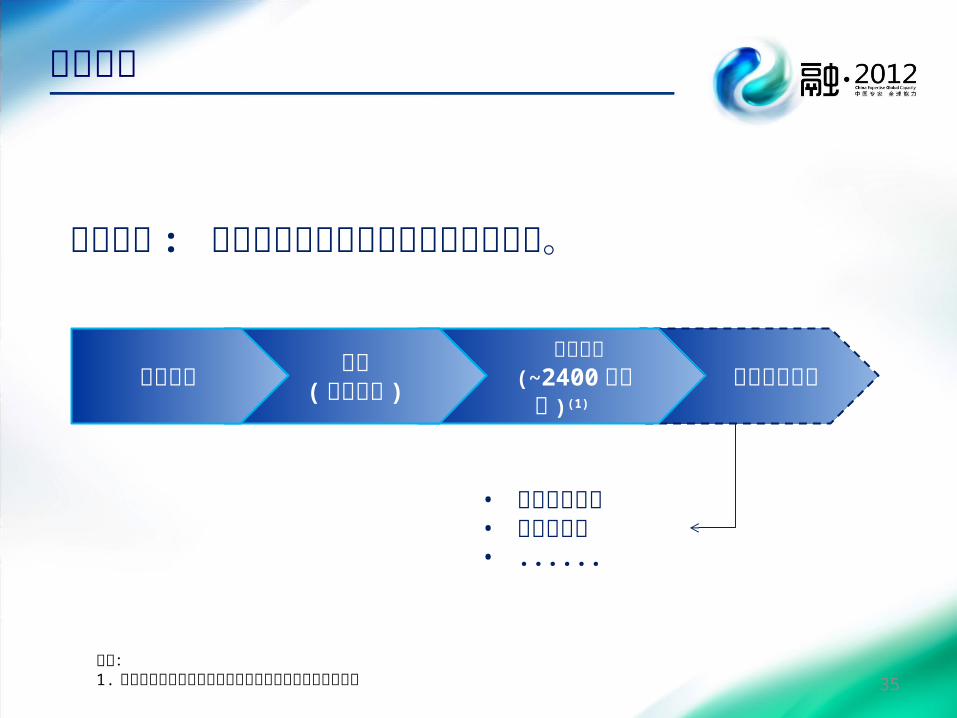

公司愿景 : 打造具有完整产业链的健康产业集团。

• 高端私人医疗• 全球化战略• ......

复星医药

35

未来发展前景 零售药房

(~2400 个药店 )(1)

分销( 国药控股 )研发制造

注释:1. 包括复星医药旗下零售药房及参股国药控股旗下零售药房

复星医药

研发成果 (2011)

•请专利 70项•五个产品取得新药证书和生产批件

2005 2006 2007 2008 2009 2010 20110

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2,989 3,102 3,693 3,773 3,872

4,555

6,486

复星医药历年收入(人民币百万)6 年 CAGR:13.78%

2005 2006 2007 2008 2009 2010 20110

50100150200250300350

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

87 96136 148

189272

310

复星医药历年研发投入及占工业销售收入比率

36

2005 2006 2007 2008 2009 2010 20110

500

1,000

1,500

2,000

2,500

3,000

159 258

626 691

2,498(1)

864 1,166

复星医药历年净利润(人民币百万元)6 年 CAGR:39.4%

注释:1. 2009 年复星医药主要联营企业国药控股在香港成功上市,当年按视同处置联营企业确认净利润人民币 1,958百万元。

人民币百万元

2005 2006 2007 2008 2009 2010 2011 0

200 400 600 800

1,000 1,200 1,400 1,600 1,800

131 174 380

608 967

1,209 1,561

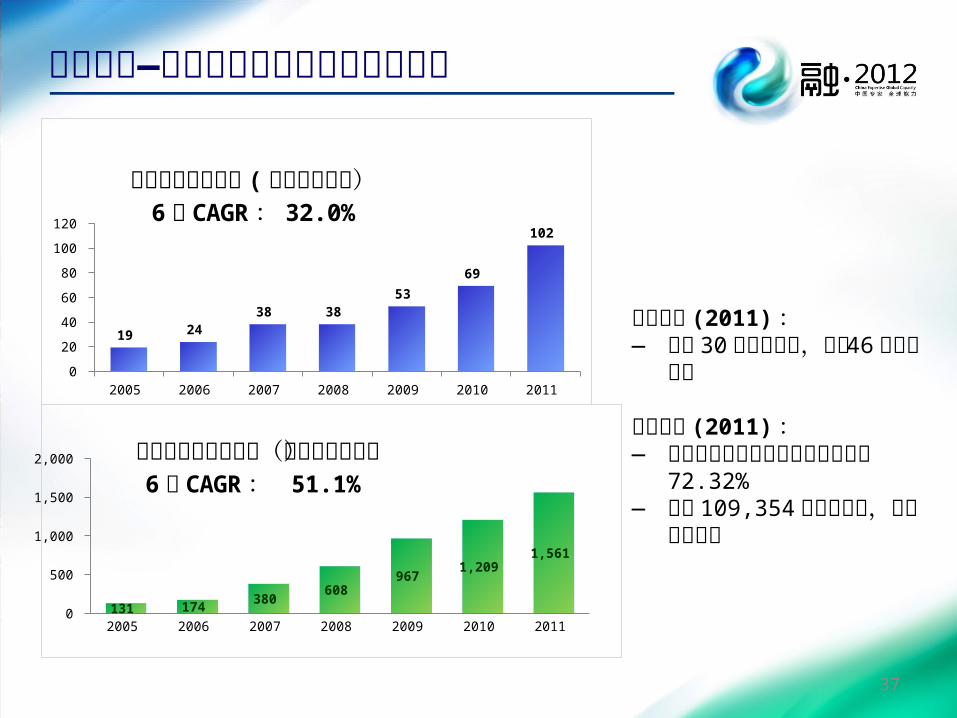

国药控股历年净利润(人民币百万元)6 年 CAGR : 51.1%

网络覆盖 (2011) :― 覆盖 30个省级区域,全国 46个分销中心客户数量 (2011) :― 直接客户包括中国全部医院中的约 72.32%― 另有 109,354名其他客户,领先优势扩大

国药控股—领先优势持续扩大的行业龙头

37

2005 2006 2007 2008 2009 2010 2011 0

20

40

60

80

100

120

19 24 38 38

53 69

102

国药控股历年收入 ( 人民币十亿元)6 年 CAGR : 32.0%

复地—全国性的地产开发商

区域 权益面积( 1 ) (’000 平方米 )

上海 1,457

江浙片区 2,458

中西部 4,599

北方片区 2,602

海南 52

合计 11,168

注释:1. 均包含合资合作

2005 2006 2007 2008 2009 2010 20110

400

800

1,200

1,600

2,000

561 481 711

102

497

1,760 1,775

复地历年净利润(人民币百万元)

38

Datong

Changsha

Hainan

Fuyang

截至 2011/12/31 项目储备

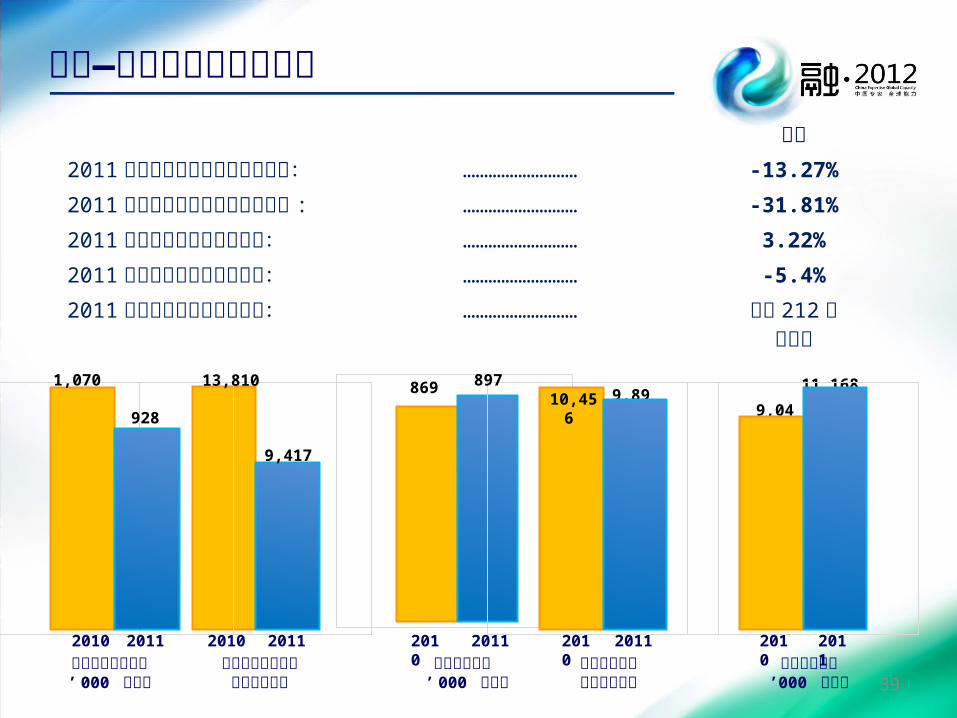

9,891 9,048

11,168

复地2011 年权益合约销售面积同比变化: ……………………… -13.27%

2011 年权益合约销售金额同比变化 : ……………………… -31.81%

2011 年权益结转面积同比变化: ……………………… 3.22%

2011 年权益结转金额同比变化: ……………………… -5.4%

2011 年权益项目储备同比变化: ……………………… 增加 212万平方米

复地—全国性的地产开发商

权益合约销售面积’ 000 平方米 权益合约销售金额人民币百万元2010 2011 2010 2011 权益结转面积 ’ 000 平方米 权益结转金额人民币百万元

2010 2011 2010 2011 权益项目储备’000 平方米2010 2011

13,810

9,417

10,456 1,070 869 897

928

39

竞争优势 :

― 中国最有效率的钢铁企业之一― 一流的产品质量― 科技引领发展― 投资上游行业― “一站式”客户服务

南钢股份—中国领先的钢铁企业

40

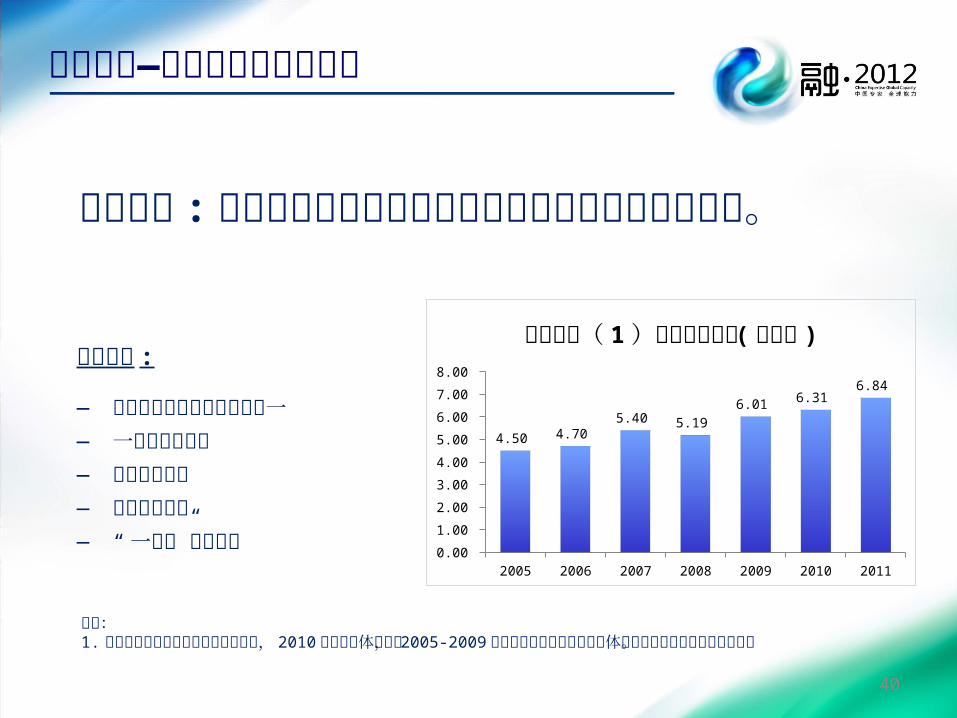

南钢股份 : 打造中国中厚板精品基地及特优棒线材的生产基地。

2005 2006 2007 2008 2009 2010 20110.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00

4.50 4.70 5.40 5.19

6.01 6.31 6.84

南钢股份( 1 )历年钢材产量 ( 百万吨 )

注释:1. 南钢股份获母公司南钢联合资产注入, 2010 年完成整体上市, 2005-2009 年的钢材产量数据为模拟整体上市之后的南钢股份钢材产量。

南钢股份—中国领先的钢铁企业

41

2007 2008 2009 2010 20110.00%

1.00%

2.00%

3.00%

4.00%

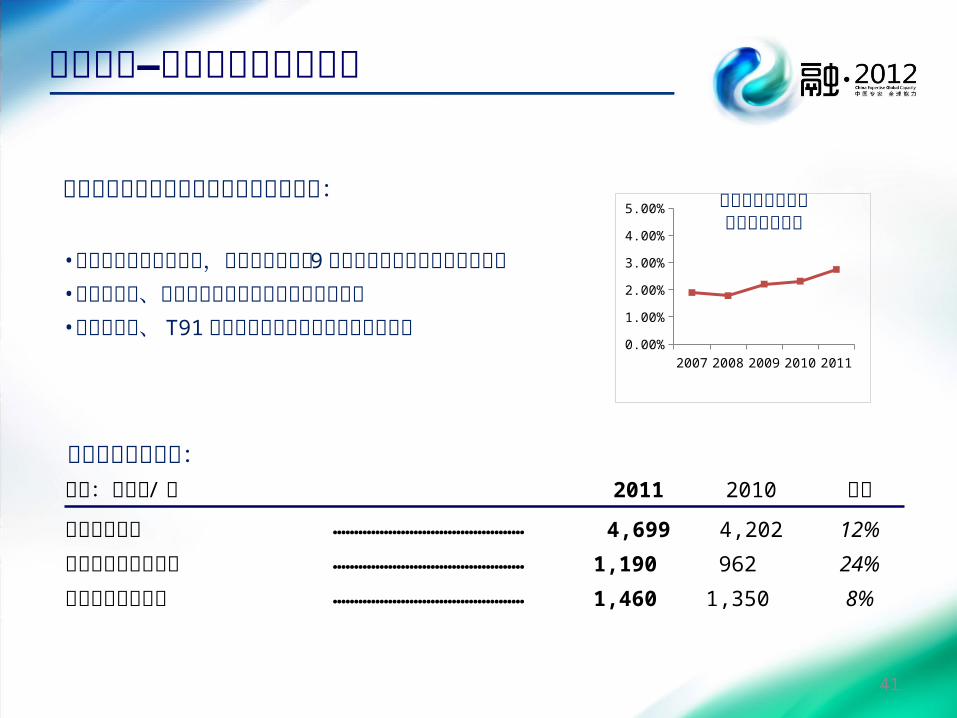

5.00% 南钢历年研发投入占销售收入比率南钢股份在品种研发拓展方面之行业优势:• 用于液化天然气储罐的,耐低温抗高压的 9镍钢在行业率先实现规模化生产•石油管线钢、风塔用钢等高毛利品种销量显著提升•石油储罐板、 T91等高附加值产品国内市场占有率领先

单位:人民币 /吨 2011 2010 变化钢材平均售价 ……………………………………… 4,699 4,202 12%

铁矿石平均购买成本 ……………………………………… 1,190 962 24%

焦煤平均购买成本 ……………………………………… 1,460 1,350 8%

钢材及原燃料价格:

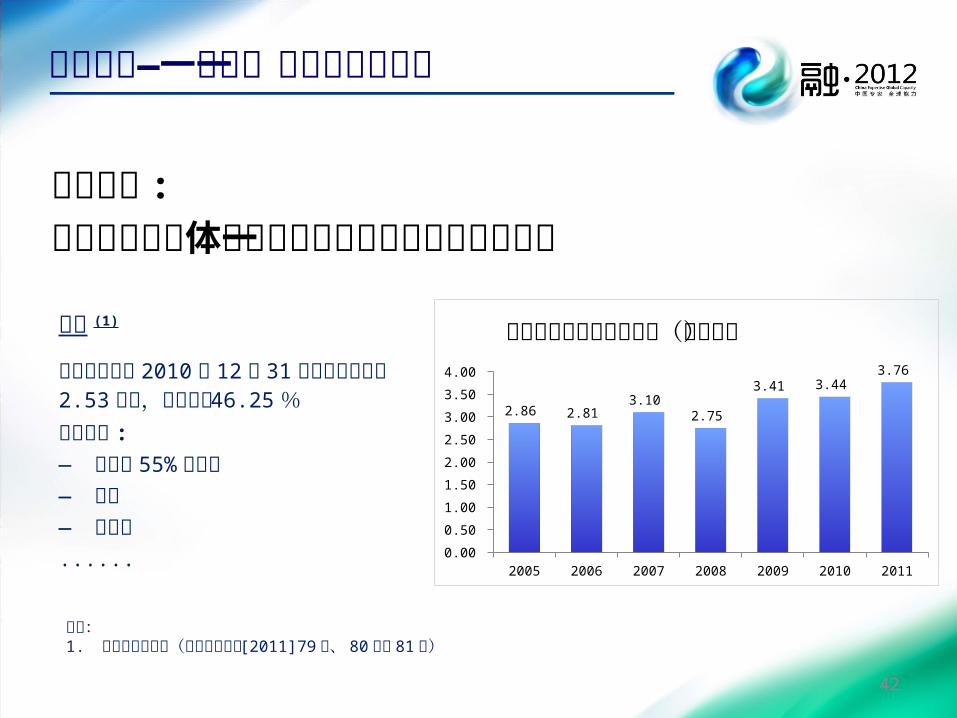

海南矿业 : 中国最大的单体露天富铁矿及效率最高的矿山之一 储量 (1)

海南矿业截止 2010 年 12 月 31 日保有资源储量 2.53亿吨,平均品位46.25%主要产品 :― 品位约 55% 的块矿― 粉矿― 铁精粉 ......

海南矿业—一项独一无二的优质资产

42

2005 2006 2007 2008 2009 2010 20110.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

2.86 2.81 3.10

2.75

3.41 3.44 3.76

海南矿业历年铁矿石产量(百万吨)

注释:1. 国土资源部备案(国土资储备字 [2011]79号、 80号和 81号)

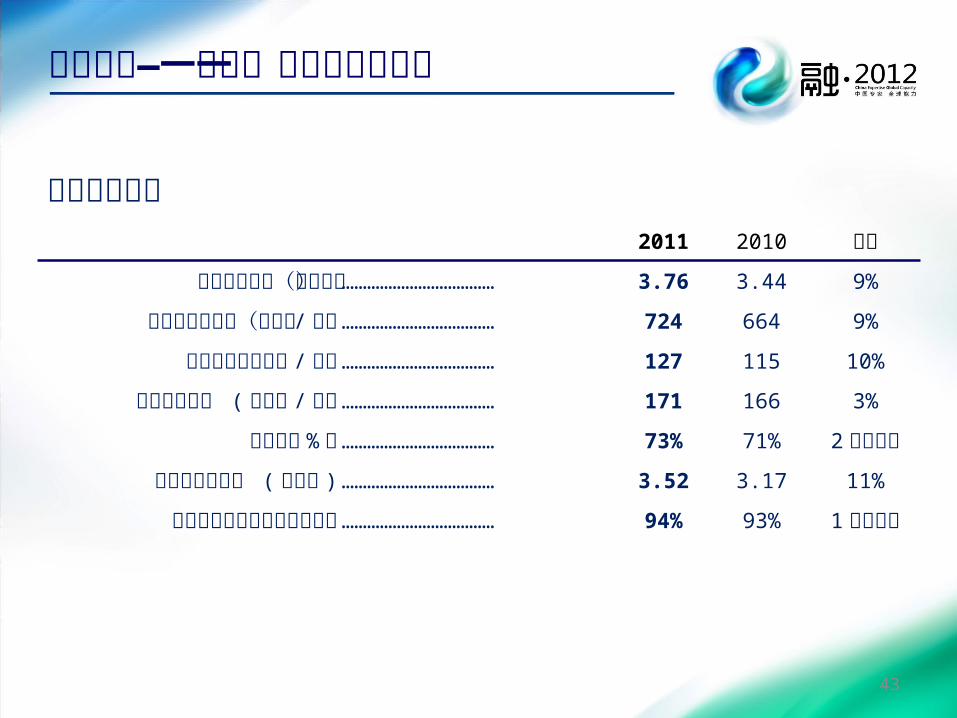

2011 2010 变化铁矿石总产量(百万吨) ……………………………… 3.76 3.44 9%

铁矿石平均售价(人民币 /吨) ……………………………… 724 664 9%

现金成本(人民币 /吨) ……………………………… 127 115 10%

平均生产成本 ( 人民币 /吨) ……………………………… 171 166 3%

毛利率( % ) ……………………………… 73% 71% 2个百分点前十大客户销量 (百万吨 ) ……………………………… 3.52 3.17 11%

前十大客户销量占总销量比重 ……………………………… 94% 93% 1个百分点

主要运营指标

海南矿业—一项独一无二的优质资产

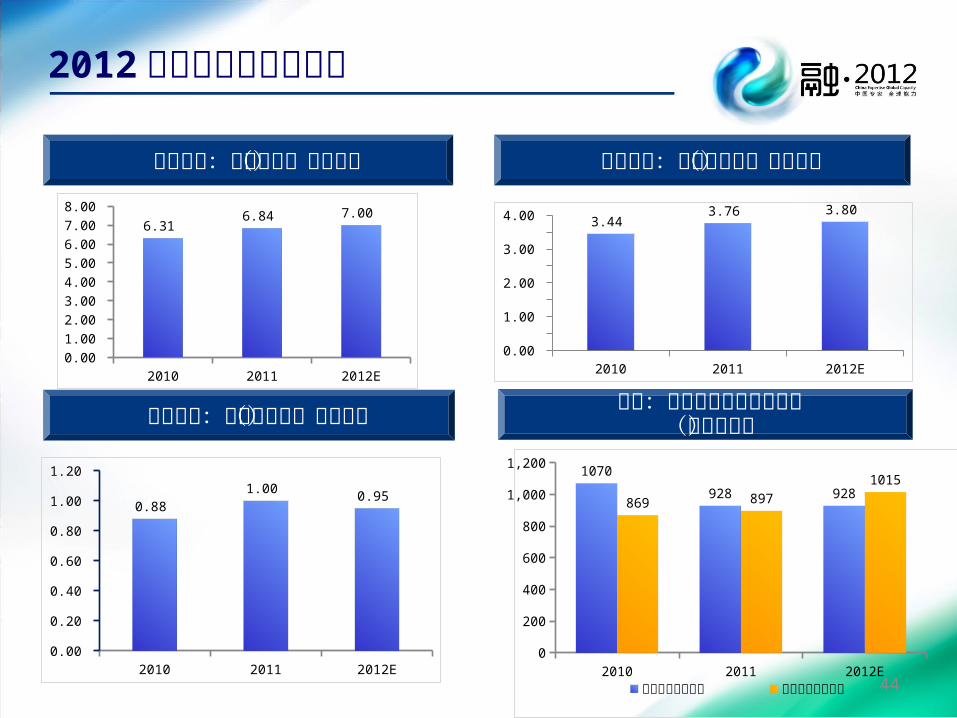

43

2010 2011 2012E0

200

400

600

800

1,000

1,2001070

928 928869 897

1015

复地权益预售面积 复地权益结转面积

金安矿业:铁精粉产量(百万吨) 复地:权益后预售和结转面积(千平方米)

南钢股份:钢材产量(百万吨) 海南矿业:铁矿石产量(百万吨)

2012 年主要运营指标指引

2010 2011 2012E0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00

6.31 6.84 7.00

2010 2011 2012E0.00

0.20

0.40

0.60

0.80

1.00

1.20

0.88 1.00 0.95

44

2010 2011 2012E0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00

3.44 3.76 3.80