Журнал "Кредитный консультант" №1

72

Инвестирование в России-2012 | 3 | Инвестиционные фонды | 11 | Проблемы и направления развития проектного финансирования в России | 22 | № 1(1) август-сентябрь 2012 Профессионально о кредитах и инвестициях Подводные камни в кредитовании юридических лиц | 32 | Современные методы управления рисками | 37 | Малый бизнес | 51 | Генеральный партнер номера Коммерческий банк «Транспортный»

-

Upload

cb-transportny -

Category

Documents

-

view

1.558 -

download

5

Transcript of Журнал "Кредитный консультант" №1

Инвестирование в России-2012| 3 |

Инвестиционные фонды| 11 |

Проблемы и направления развития проектного финансирования в России| 22 |

№ 1(1) август-сентябрь 2012Профессионально о кредитах и инвестициях

Подводные камни в кредитовании

юридических лиц| 32 |

Современные методы управления рисками

| 37 |

Малый бизнес| 51 |

Генеральный партнер номера Коммерческий банк «Транспортный»

1Кредитный Консультант | № 1(1) август-сентябрь | 2012

Уважаемый Читатель!

Перед Вами лежит не какое-либо новое неизвестное издание, а преем-ник хорошо знакомого Вам журнала «Долговой Эксперт». В течение целого года в свет выходили номера, в кото-рых говорилось не о долгах или кол-лекторском бизнесе, а об инвестициях и кредитовании, повышении финан-совой грамотности населения, а также о таких сферах деятельности, как ли-зинг и факторинг. Параллельно с из-менением тематики расширилась и аудитория журнала. В результате его прежнее название перестало соот-ветствовать содержанию, и мы при-няли решение переименовать издание в «Кредитный Консультант».

Почему именно консультант? Дело в том, что многие материалы, которые мы публиковали (и продолжим размещать) в журнале, могут быть полезны не только представителям профессионального сообщества (банкирам, ин-весторам, сотрудникам финансовых и инвестиционных компаний и фондов и т.д.), но и руководителям и собственникам предприятий, пользующимся финансовыми услугами и ищущим инвестиции.

Этот номер получился довольно насыщенным. Центральным материалом раздела, посвященного инвестициям, стали результаты опроса инвесторов, в том числе иностранных, и руководителей предприятий, ищущих финанси-рование. Кроме того, в него вошли интервью о деятельности инвестицион-ных фондов, о том, что представляют собой индустриальные парки и каким образом они работают в нашей стране.

Второй важной темой номера стало проектное финансирование. Эта сфе-ра, хотя и не нова для нашей страны, не пользуется широкой известностью. К тому же у каждого из экспертов, говорящих о ней, имеется своя точка зре-ния на то, насколько она развита в России и что необходимо для ее дальней-шего совершенствования.

Помимо традиционного раздела о банковском кредитовании, в номер вошло несколько статей о финансировании малого и среднего бизнеса и работе таких организаций, причем на этот раз мы не только помогаем на-шим читателям составить общее представление о ситуации, сложившейся в данной сфере, но и даем руководителям малых предприятий ряд советов, как сделать систему управления и бухучет в их организациях более эффек-тивными.

Удачи Вам и, конечно, всем нам!

Главный редакторАлла Давыдова

Вице-президент, член Правления КБ «Транспортный»Валерий Кардашов

От редакции

2 Кредитный Консультант | № 1(1) август-сентябрь | 2012

Инвестиции

Павел Гагарин

Инвестирование в России–2012: риски определяют привлекательность (результаты опроса)

Инвестиционный фонд «можно сравнить с пассажиром на заднем сиденье мотоцикла...»

Интервью с Николаем Давыдовым

Индустриальные парки в России

Интервью с Денисом Журавским

Проектное финансирование

Ирина Никонова

Проблемы и направления развития проектного финансирования в России

Практический опыт проектного финансирования

Интервью с Сергеем Березовым

Банковское кредитование

Подводные камни в кредитовании юридических лиц

Интервью с Верой Соколовой

3

27

32

22

15

11

37

45

51

55

60

65

СодержаниеСовременные методы управления рисками

Интервью с Джоном Байером

Дарья Замятина

Ипотека части нежилого здания: особенности оформления ипотеки участка

Малый бизнес

Государственная поддержка субъектов МСБ

Интервью с Мариной Лазаревой

Владимир Емельянов

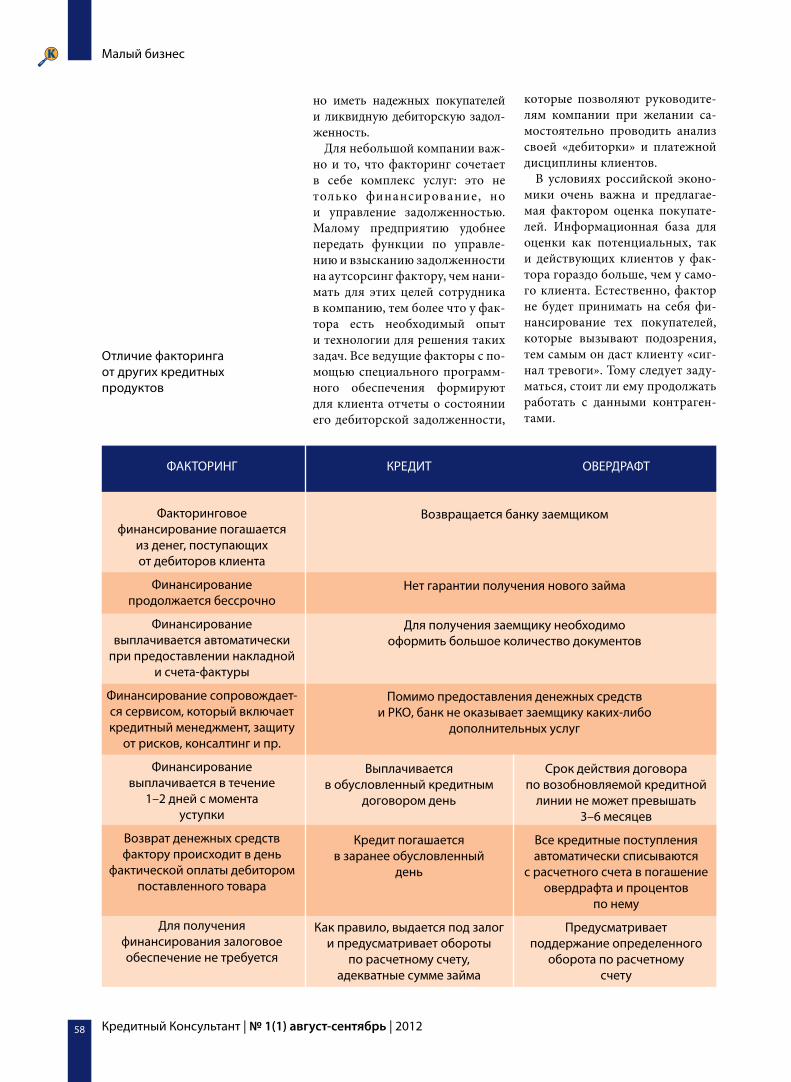

Факторинг как инструмент финансирования субъектов малого и среднего бизнеса

Елена Антаненкова

Построение эффективной системы управления на малом предприятии

Светлана Юрьева

Особенности бухгалтерского сопровождения деятельности малых предприятий

Инвестиции

3Кредитный Консультант | № 1(1) август-сентябрь | 2012

Инвестирование в России–2012: риски определяют привлекательность (результаты опроса)

22 мая 2012 года компания «Градиент Альфа Инвестментс Групп» провела международную практическую конференцию «East + West = Invest. Подготовка предприятий к процессу инве-стирования». Чтобы сформировать интересную для аудитории программу мероприятия и подобрать спикеров, регистрирую-щимся на конференцию мы высылали опросный лист. Анкета содержала вопросы о наиболее перспективных, с точки зрения делегатов, отраслях для инвестирования, объектах и регионах России, размере инвестиций и горизонте инвестирования, а также форме реализации инвестиционного проекта. Ниже приведены и проанализированы результаты этого опроса.

Павел Гагарин,председатель совета директо-ров АКГ «Гради-ент Альфа» и «Градиент Альфа Инвест-ментс Групп»

АвтоР

Инвестиции

4 Кредитный Консультант | № 1(1) август-сентябрь | 2012

Кто участвовал и как считали

В опросе приняли участие 311 делегатов: собственники, ру-ководители и топ-менеджеры российских компаний реального сектора экономики, отечествен-ные и иностранные инвесторы, эксперты в области инвестиций, финансов и банковской деятель-ности (см. диаграммы 1–3).

Полученные данные не пре-тендуют на абсолютность, в не-котором роде это «средняя темпе-ратура по больнице», но в целом объективностью и репрезента-тивностью они, по нашему мне-нию, обладают.

У инвесторов в фаворе инновации, а у собственников и руководителей — производство

В массе своей перспективные, быстро окупаемые и не требую-щие больших затрат инновацион-ные технологии, интернет-проек-ты и IT-разработки респонденты посчитали в два раза менее при-влекательными для инвестирова-ния направлениями и поставили их лишь на третье место. При этом на втором с небольшим от-рывом оказалась сфера капиталь-ного строительства, характеризу-ющаяся опять же значительными инвестициями, серьезными ад-министративными барьерами, сбором огромного количества разрешительной документации и постоянно меняющимися «пра-вилами игры» (см. диаграмму 4).

Следует отметить, что произ-водство и промышленность ин-тересны как для инвесторов, так и для собственников и руководи-телей компаний. Только учредите-ли, владельцы и топ-менеджеры ставят это направление на первое место, а инвесторы — на третье.

Представителям реального сектора экономики инвестиции

Диаграмма 1. Участники опроса

Диаграмма 2. Респонденты представляли следующие сферы и отрасли экономики

Диаграмма 3. География делегатов также обширна

Инвестиции

5Кредитный Консультант | № 1(1) август-сентябрь | 2012

нужны для модернизации имею-щегося производства, внедрения на нем новых технологий, от-крытия новых производствен-ных линий. Инвесторам же про-ще начинать такой бизнес с нуля в особых экономических зонах и на других территориях иннова-ционного развития (индустриаль-ные парки, технопарки, технопо-лисы), чем реанимировать старые предприятия, обремененные дол-гами и прочими обязательствами, изношенной инфраструктурой, различными рисками и нехоро-шими «историями болезни».

Второе место земли и недви-жимости в списке предпочтений руководителей и собственников компаний во многом объясняется опять же психологическим фак-тором — менталитетом россиян. Проживание и работа в стеснен-ных условиях на протяжении многих поколений заставляют с излишним фанатизмом следо-вать известному совету Марка Твена: «Покупайте землю, ее боль-ше не производят». Однако вло-жения в землю и недвижимость привлекательны лишь в долго-срочной перспективе, а ведь отда-ча нужна если не «здесь и сейчас», то по крайней мере «завтра-после-завтра». К тому же как раз по той причине, что «землю больше не производят», наиболее лакомые ее куски уже давно поделены.

Первое место инновацион-ных технологий связано с уже указанными факторами (несу-щественные вложения, быстрая окупаемость), а также потребно-стью российского рынка в этих услугах, его перспективностью, стремительным проникновением традиционного и мобильного ин-тернета, резким ростом числа мо-бильных приложений (таблица 1). Особенно перспективен для запад-ных инвесторов рынок мобильной рекламы: в России его практиче-ски нет, и «пионеры», начинаю-щие работать в этой нише, могут ежегодно демонстрировать рост в 400–500 процентов. Кроме того,

российские программисты и про-чие IT-специалисты по-прежнему являются одними из самых вос-требованных в мире. Еще не все мозги «утекли» за рубеж, наши технические вузы, научные учреж-дения и физматшколы остаются весьма конкурентоспособными даже в условиях бесконечных ре-форм и оптимизаций системы об-разования и науки. Зачастую та-ких специалистов целесообразнее не переманивать за рубеж, а при-глашать в российские представи-тельства иностранных компаний, размещенные в тех же особых экономических зонах. В долго-срочной перспективе присутствие в российских ОЭЗ иностранцам достаточно интересно.

Чуть менее перспективным на-правлением инвесторы посчита-ли торговлю и некоторые отрасли сектора FMCG (товары повсед-невного спроса). Особенно при-

Диаграмма 4. Для развития какого

направления деятельности вам необходимы инвестиции?/

В какое направление деятельности вы планируете

инвестировать?

Таблица 1. Три наиболее привлекательные

для инвестирования отрасли

С точки зрения С точки зрения собственников инвесторов и руководителей компаний

1. инновационные производство технологии (40%) и промышленность (38%)

2. розничная торговля, земля сектор FMCG (31%) и недвижимость (23%)

3. производство капитальное и промышленность строительство (19%) в ОЭЗ (20%)

Инвестиции

6 Кредитный Консультант | № 1(1) август-сентябрь | 2012

влекательной считается сетевая розница. Уровень потребления в России очень высок, россияне в отличие от европейцев не нача-ли серьезно экономить и ограни-чивать себя в товарах повседнев-ного спроса, ведущие российские ретейлеры увеличивают выручку более чем на 30% ежегодно. По данным Ассоциации компаний розничной торговли, озвученным на конференции «East + West = Invest», сетевая розница в Рос-сии составляет 38%, доля пяти крупнейших игроков — 10%, а в странах Западной Европы пять крупнейших игроков розничной торговли контролируют до 70% рынка.

Справедливости ради отметим, что российский ретейл уже не так привлекателен для инвестиций, как два-три года назад. Более пер-спективными сегодня считаются другие развивающиеся рынки. Но для консервативных европейцев инвестирование в экономику Ла-тинской Америки и Индии — не-что экзотическое, в Китае сейчас не самый хороший тренд, и пер-спективы там трудно предсказуе-мы. Россия же им ближе и в пря-мом, и в переносном смысле.

Многие западные инвесторы, а также российские компании успешно совмещают вложения в инновационные технологии и ретейл: можно смело сказать, что в России началась новая эра в развитии электронной коммер-ции. Так, X5 Retail Group актив-но развивает и продвигает в ре-гионы интернет-магазин E5.RU, запущенный в начале 2012 года,

˝ ˝ Особенно перспективен для западных инвесторов рынок мобильной рекламы; в России его практически нет

а иностранные фонды и инвест-банки нацелились на электрон-ную коммерцию, связанную с виртуальной экономикой. Речь идет о различных опциях для компьютерных и мобильных игр и приложений (амуниция, внутренние валюты и прочие инструменты продвижения пер-сонажей геймеров в различных рейтингах), а также об онлайн-опциях для социальных сетей и прочих интернет-сайтов. За эти виртуальные услуги потребители мобильного и интернет-контента готовы платить реальные деньги. И поскольку постоянно можно разрабатывать все более интерес-ные приложения и придумывать новые опции, виртуальная эко-номика обещает стать трендом рынка инвестирования в 2012–2015 годах.

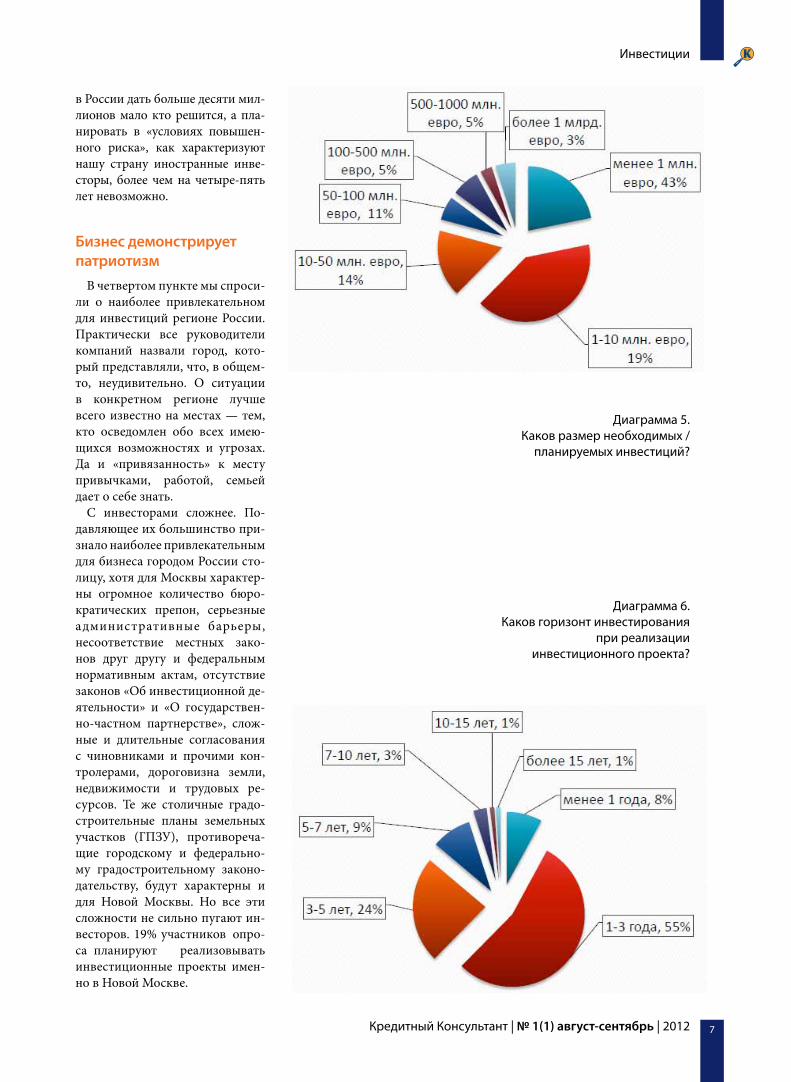

50 миллионов пишем, десять — в уме

Во втором и третьем пунктах анкеты мы поинтересовались у участников конференции «East + West = Invest» размером необ-ходимых (для соискателей) или планируемых (для инвесторов) капиталовложений в выбранные проекты, а также оптимальными сроками их реализации. Здесь и те и другие продемонстрирова-ли единодушие: 63% инвесторов и владельцев-менеджеров ком-паний стремятся не выходить за пределы 10 миллионов евро и горизонта инвестирования в три года (см. диаграммы 5–6).

Оставшиеся 37% планируют тратить намного больше денег в течение более продолжитель-ного времени, но это, скорее, стремление соискателей инве-стиций попросить с запасом — больше и на подольше, чтобы дали столько, сколько нужно, и на столько, на сколько требует-ся. В условиях кризиса еврозоны и американских долговых про-блем, при падающих ценах на нефть и нестабильной ситуации

Инвестиции

7Кредитный Консультант | № 1(1) август-сентябрь | 2012

в России дать больше десяти мил-лионов мало кто решится, а пла-нировать в «условиях повышен-ного риска», как характеризуют нашу страну иностранные инве-сторы, более чем на четыре-пять лет невозможно.

Бизнес демонстрирует патриотизм

В четвертом пункте мы спроси-ли о наиболее привлекательном для инвестиций регионе России. Практически все руководители компаний назвали город, кото-рый представляли, что, в общем-то, неудивительно. О ситуации в конкретном регионе лучше всего известно на местах — тем, кто осведомлен обо всех имею-щихся возможностях и угрозах. Да и «привязанность» к месту привычками, работой, семьей дает о себе знать.

С инвесторами сложнее. По-давляющее их большинство при-знало наиболее привлекательным для бизнеса городом России сто-лицу, хотя для Москвы характер-ны огромное количество бюро-кратических препон, серьезные административные барьеры, несоответствие местных зако-нов друг другу и федеральным нормативным актам, отсутствие законов «Об инвестиционной де-ятельности» и «О государствен-но-частном партнерстве», слож-ные и длительные согласования с чиновниками и прочими кон-тролерами, дороговизна земли, недвижимости и трудовых ре-сурсов. Те же столичные градо-строительные планы земельных участков (ГПЗУ), противореча-щие городскому и федерально-му градостроительному законо-дательству, будут характерны и для Новой Москвы. Но все эти сложности не сильно пугают ин-весторов. 19% участников опро-са планируют реализовывать инвестиционные проекты имен-но в Новой Москве.

Диаграмма 5. Каков размер необходимых /

планируемых инвестиций?

Диаграмма 6.Каков горизонт инвестирования

при реализации инвестиционного проекта?

Инвестиции

8 Кредитный Консультант | № 1(1) август-сентябрь | 2012

˝ ˝ Cложности, характерные для столицы, с которыми придется столкнуться и на присоединенных территориях, не сильно пугают инвесторов

При этом остальная часть Мо-сковской области, в том числе города ближайшего Подмоско-вья, входящие в московскую агло-мерацию, в которых открывать и вести бизнес значительно про-ще, не так сильно манят бизнес-менов. Не в почете у инвесторов и северная столица с Ленинград-ской областью (см. диаграмму 7).

Из регионов России наиболее лестные характеристики инвесто-ров получили Калужская область и Татарстан. Помимо действи-тельно благоприятного инвести-ционного климата, на этот выбор повлияли упрощенный порядок регистрации бизнеса и собствен-ности, большие территории реги-онов, их удаленность от столицы и дешевая рабочая сила. Впрочем, Калуга, хоть и находится в 150 ки-лометрах от Москвы, с 1 июля может официально считаться со-седкой столицы. Присоединенные к Москве территории раскину-лись как раз до границы Москов-ской и Калужской областей, что должно увеличить привлекатель-ность Калуги.

Заметим, что в представ-ленном на прошлой неделе рейтинге Всемирного банка и Международной финансовой корпорации Doing Business in Russia–2012 третью десятку при-влекательных для бизнеса горо-дов России замкнула Москва. Это последнее место среди горо-дов-участников исследования. В докладе сравнивались четы-ре показателя ведения бизнеса в 30 городах России: регистра-ция предприятий, получение разрешений на строительство, подключение к электросетям и регистрация собственности. В первую пятерку вошли Улья-новск, Саранск, Вла дикав-каз, Ростов-на-Дону и Казань. Вот насколько значительно мо-гут отличаться данные иссле-дователей и мнения практиков друг от друга.

В глобальном же рейтинге Doing Business–2012 Россия за-нимает малопочетное 120-е ме-сто из 183 государств. На той же позиции страна была и в про-шлом году. Низкий рейтинг Рос-сии связан с тем, что эксперты Всемирного банка судят о стране по показателям ее столицы. Если бы легкость ведения бизнеса в государстве они оценивали по наиболее благополучному в этом отношении городу или хотя бы по средним по стране параме-трам, то Россия занимала бы бо-лее высокую позицию.

На государство надейся, а сам не плошай

В двух последних пунктах ан-кеты мы спросили делегатов кон-ференции «East + West = Invest» о том, как и в какой форме они планируют реализовывать ин-вестпроекты (см. диаграмму 8).

Для того чтобы минимизиро-вать риски, 82% иностранных инвесторов, участвовавших в конференции, предпочитают вкладываться в проект совмест-но с соискателем инвестиций.

Диаграмма 7.В каком регионе вы планируете реализовывать инвестиционный проект?

Инвестиции

9Кредитный Консультант | № 1(1) август-сентябрь | 2012

Им безопаснее инвестировать, допустим, в три разных проекта по 30% от имеющихся в распо-ряжении средств, чем финанси-ровать какой-то один проект на 100%. Это и есть простой, как и все гениальное, совет тому, кто привлекает средства: го-раздо охотнее инвесторы дают деньги, если при реализации проектов он с ними «садится в одну лодку».

Приватизация государствен-ного или муниципального иму-щества интересна каждому пя-тому представителю бизнеса, присутствие в особых экономи-ческих зонах и территориях ин-новационного развития — каж-дому шестому, доверительное управление, земельный аукцион, аренда с реконструкцией и кон-цессия — каждому десятому. 18% опрошенных не считают привле-кательной ни одну из форм со-вместных проектов с властями (см. диаграмму 9).

К гос ударственно-частно-му партнерству готов только каждый шестой руководитель или собственник компаний и каждый десятый инвестор. Чиновники всех уровней и вет-вей власти заявляют, что без участия бизнеса бюджету не под силу реализовать масштаб-ные инфраструктурные проек-ты вроде расширения Москвы, реконструкции аэропортов, строительства дорог и рефор-мы жилищно-коммунального хозяйства. Но в России до сих пор не принят Федеральный за-кон «О государственно-частном партнерстве», вследствие чего при реализации ГЧП-проектов частный инвестор не чувству-ет себя защищенным. Политика государства в этой области ему непонятна, предложения не ка-жутся хорошо проработанны-ми. По подсчетам специалистов нашей компании, в России в на-стоящее время реализуется менее 300 ГЧП-проектов, хотя потен-циал в четыре-пять раз больше.

Почему результаты именно такие

Предыдущие исследования, проведенные компанией «Гради-ент Альфа», свидетельствовали о следующем: если мнения ин-весторов, руководителей и соб-ственников компаний сильно отличаются от оценок экспертов рынка, то это происходит под влиянием рисков инвестирова-ния. Не стали исключением и ре-зультаты данного опроса.

С Москвой же ситуация па-радоксальная — с точки зрения участников опроса, это наиболее привлекательный для инвестиро-вания город России, однако при этом он самый трудный и риско-ванный в плане ведения бизнеса («правовой хаос», как характери-

Диаграмма 8. Инвестиционный проект

Вы планируете реализовывать следующим образом

Диаграмма 9.Являются ли для вас

привлекательными следующие формы совместных проектов

с федеральными, региональны-ми и муниципальными

властями?

Инвестиции

10 Кредитный Консультант | № 1(1) август-сентябрь | 2012

зуют столицу бизнесмены, труд-ности в оформлении документа-ции, бюрократические препоны). Инвесторы считают, что благо-даря приобретению определен-ного административного ресурса риски инвестирования в Москве намного проще минимизировать по сравнению с региональными. Участники опроса полагают так: в регионах работать проще, но там чересчур велика зависимость от конкретных людей — губер-натора, мэра, влиятельных пред-ставителей правящей команды. В федеральном центре такого нет, но есть зависимость от си-стемы, а система более инертна и менее изменчива, чем человек, и, следовательно, более предска-зуема. Ее не изменить в одночасье, как можно поменять одного руко-водителя на другого.

Как говорят европейские инве-сторы, наш рынок априори явля-ется привлекательным и перспек-тивным, но в «зоне повышенных рисков», какой они считают Рос-сию, на первом плане при приня-тии решения о целесообразности инвестирования стоит именно риск-менеджмент, а не маркетин-говые исследования.

По итогам общения с зарубеж-ными инвесторами можно со-ставить своеобразный рейтинг их восприятия инвестиционных рисков в России. На первом месте стоят риски несправедливого на-логообложения, некорректного применения налогового законо-дательства, необъективных су-дебных решений по результатам налоговых проверок. Налоговые риски напрямую связаны с ре-путационными. Если для рос-сийского бизнеса выездная на-

логовая проверка стала вполне привычным и даже неотъемле-мым атрибутом деятельности, то для иностранного предприятия это что-то из ряда вон выходящее. Западные бизнесмены уверены, что подобные случаи подрыва-ют их авторитет, доверие к ним со стороны партнеров, клиентов и государственных структур, по-этому иногда им проще закрыть филиал или представительство в России, чем убедить всех в своей законопослушности.

Второе и третье места ино-странцы отдают бюрократи-ческим и административным рискам, связанным, например, с затягиванием сроков оформле-ния разрешительной документа-ции и постоянно меняющимися условиями ее получения. Так, инвесторы, вкладывающие сред-ства в капитальное строительство в Москве, столкнулись с ГПЗУ (градостроительный план земель-ного участка) — дополнительным документом, введенным на осно-ве Градостроительного кодекса города Москвы, исходя из которо-го формируется разрешительная документация по строительству. Но даже эти законодательные акты противоречат друг дру-гу, не говоря уже о московском и федеральном законодатель-ствах. Теперь все бюрократиче-ские препоны и законодатель-ные сложности, характерные для столицы, распространятся и на присоединенные к городу терри-тории. Система забюрократизи-ровалась.

На четвертом месте, с точки зрения иностранных инвесторов, стоят юридические риски. Право-вую среду бизнеса они оценивают

как «юридический хаос», ссыла-ясь на уже упомянутые противо-речия, существующие в федераль-ном и местном законодательствах, отсутствие федеральных законов «О государственно-частном пар-тнерстве в РФ», «О холдингах в РФ», «О финансово-промыш-ленных группах в РФ», «О про-ектном финансировании в РФ»; законов города Москвы «О госу-дарственно-частном партнерстве в городе Москве», «Об инвести-ционной деятельности в городе Москве». Давно устарел закон № 39-ФЗ «Об инвестиционной де-ятельности в РФ, осуществляемой в форме капитальных вложений», принятый в 1999 году. В него регу-лярно вносятся «косметические» поправки, но основа остается прежней. Закон 13-летней давно-сти не может соответствовать со-временным реалиям.

Впрочем, при желании любой запретительный закон можно обойти не нарушая, а сталкивать-ся с различными негативными моментами, коррупцией и бюро-кратией приходится повсюду, не только в России. Наш рынок сбы-та стоит того, чтобы к нему при-спосабливаться. Если бы ситуа-ция была настолько безнадежной, как кажется на первый взгляд, разве стал бы, например, альянс Renault-Nissan увеличивать свою долю в акционерном капитале «АвтоВАЗа» до контрольного па-кета? Разве начали бы строиться в стране заводы других автопро-изводителей? Если бы вступление России в ВТО грозило бы рос-сийскому бизнесу катастрофой и границы для зарубежных това-ров были бы гостеприимно от-крыты, то разве вкладывала бы Coca-Cola в развитие российского бизнеса 3 млрд долларов США? И разве стал бы в этом случае новозеландский аграрный биз-нес внедрять новые технологии в сельское хозяйство Дальнего Востока и Юга России с прицелом на выход к китайским и европей-ским потребителям?

˝ ˝

Инвесторы считают, что благодаря приобретению определенного административного ресурса риски инвестирования в Москве намного проще минимизировать по сравнению с региональными

Инвестиции

11Кредитный Консультант | № 1(1) август-сентябрь | 2012

В настоящее время существует множество различных категорий инвесторов, что вполне может запутать разработчиков проектов и руководителей стартапов, да и всех остальных предста-вителей делового (и не только) сообщества. Классифицировать их и упорядочить наши пред-ставления о стадиях и особенностях инвестиционного процесса нам помог инвестиционный менеджер фонда iTechCapital Николай Давыдов. Кроме того, он подробно рассказал нам о том, как создаются и работают инвестиционные фонды.

Кредитный Консультант: В настоящее время существует множество различных инвесто-ров, готовых вкладывать сред-ства в стартапы, в частности, работающие в сфере информа-ционных технологий. Можно ли их как-то классифицировать?

Николай Давыдов: Инве-сторов можно подразделить на

финансовых и стратегических в зависимости от того, зачем они вкладывают средства в тот или иной проект. Финансовые инве-сторы хотят заработать либо на дивидендах, либо на изменении стоимости своего пакета акций, делая при этом все возможное для того, чтобы он стоил дороже. Та-ких инвесторов в зависимости от

Инвестиционный фонд «можно сравнить с пассажиром на заднем сиденье мотоцикла…»

Инвестиции

12 Кредитный Консультант | № 1(1) август-сентябрь | 2012

стадии развития бизнеса, на кото-рой они инвестируют, можно раз-делить на несколько типов.

В стартапы, находящиеся на ранних стадиях, инвестируют бизнес-ангелы, венчурные и по-севные фонды. Кроме того, су-ществуют growth funds и private equity funds, которые вкладывают средства в проекты на более позд-них стадиях. Мезаниновые фон-ды инвестируют в компании не-посредственно перед публичным размещением их акций, чтобы по-лучить максимально возможную ликвидность залога.

Ко второй категории относятся стратегические инвесторы, кото-рым приобретение компании или доли в ней необходимо для реа-лизации выбранной стратегии. Известны четыре типа стратегий, подразумевающих сделки по сли-янию и поглощению:

• экспансия — инвестор поку-пает компанию, позволяющую ему выйти на новый географиче-ский или технологический рынок;

• вертикальная интеграция — приобретение своего поставщика или потребителя (в качестве при-мера можно привести покупку автозаправки компанией, занима-ющейся добычей нефти);

• горизонтальная интеграция — покупка своего конкурента;

• диверсификация – переход к новому виду деятельности.

КК: Что представляет собой инвестиционный фонд? Каким образом он работает?

НД: Фонд представляет со-бой некий единожды собранный «мешок денег», которые на про-тяжении определенного времени инвестируются, после чего акти-вы, купленные на эти средства,

продаются, а деньги, полученные от их продажи, распределяются между инвесторами фонда. Та-ких фондов у одной управляющей компании может быть несколько. В целом каждый из них работает около 5–10 лет.

КК: Расскажите, пожалуйста, о вашем фонде.

НД: iTech Capital — относи-тельно новый игрок рынка. Офи-циально нам чуть больше года, неофициально — около двух с по-ловиной лет (фонд мы начали соз-давать еще в 2009 году). На дан-ный момент мы собрали порядка 90 млн долларов. Мы продолжаем принимать в фонд инвесторов, желающих стать частью большого и интересного проекта под назва-нием iTech Capital. Наши инвесто-ры — физические лица, профес-сионалы отрасли, заработавшие свой капитал в Интернете, в сфе-ре IT и в финансовом секторе.

Фонд создан на пять лет. В тече-ние первых двух лет мы активно инвестируем. На протяжении сле-дующих трех лет мы планируем делать выходы из портфельных компаний.

КК: Привлекает ли фонд госу-дарственные средства? Участву-ете ли вы в каких-либо государ-ственных проектах?

НД: В фонде нет государствен-ных средств, и госфинансиро-вание мы не используем. Мы коммерческая организация, на-целенная на зарабатывание денег. Правда, в последнее время мы стали активно общаться с фондом «Сколково» и готовы поддержи-вать их инициативы. В частности, фонд iTech Capital аккредитован при «Сколково», управляющий партнер Глеб Давидюк входит в состав консультационного сове-та IT-кластера, а некоторые свои портфельные компании мы пла-нируем «прописывать» в «Скол-ково» и давать им возможность пользоваться благами, которые предоставляет государство.

Николай Давыдов,инвестиционный менеджер фонда iTechCapital

СПИКеР

˝ ˝ Стартапы на ранней стадии зачастую сложно оценивать, но в этом случае можно использовать механизм convertible notes

Инвестиции

13Кредитный Консультант | № 1(1) август-сентябрь | 2012

КК: В какие компании вы со-бираетесь вкладывать средства?

НД: Примерно 80% капитала мы планируем потратить на ра-стущие бизнесы, уже вышедшие на безубыточность, которым не-обходимы финансирование и экс-пертиза для масштабирования, выхода на новые рынки и увели-чения капитализации. Средний объем такой сделки — 3–8 млн долларов.

О с т а л ь н ы е 2 0 % с р е д с т в (1–2 млн долларов на сделку) мы направляем на развитие старт-апов, которые, возможно, пока ничего не зарабатывают, но име-ют глобальный потенциал.

КК: Какую долю вы приобре-таете в компаниях в обмен на ин-вестиции?

НД: Все зависит от оценки биз-неса, например, если необходимы инвестиции в 10 млн долларов, а бизнес стоит 30 млн, то наша доля будет 25%. Стартапы на ранней стадии зачастую слож-но оценивать, но в этом случае можно использовать механизм convertible notes. Он подразуме-вает выпуск компанией ценной бумаги, которую инвестор при-обретает за определенную стои-мость и которая на следующем раунде финансирования может быть конвертирована в акции компании с дисконтом от опре-

деленной на этом раунде цены акций. Например, если ин-вестор купил convertible note с дисконтом 30% и ставкой 10% годовых за 10 тысяч долларов, а через год в компанию привлекли инвестиции исходя из post-money оценки в 100 тысяч долларов, то инвестор может обменять свою ценную бумагу на (10×(1+10%)× 1)/(100×(1–40%))=14,29% акций.

КК: Следит ли фонд за деятель-ностью проинвестированных им компаний? Каким образом вы ее контролируете?

НД: Нас можно сравнить с пассажиром на заднем сиденье мотоцикла, который не может дотянуться до руля, но вполне способен постучать сидящего впереди по шлему, попросить его повернуть налево или направо, наклониться в правильную сто-рону либо прошептать ему что-то на ухо. При этом мы стараемся не ронять мотоцикл. Такой подход максимально полезен для компа-ний, ведь private equity инвесторы могут посмотреть на ситуацию со стороны. Другими словами, они видят лес в отличие от тех, кто в нем находится, замечающих только деревья.

КК: Расскажите, пожалуйста, подробнее о стартапах, которые проинвестировал ваш фонд.

Чем они занимаются и почему привлекли внимание инвесто-ров?

НД: К настоящему времени мы закрыли несколько сделок, но не про все пока готовы расска-зать. Среди них интернет-сервис «Битва брендов», который сделан в формате голосования за понра-вившийся бренд. Заходя на сайт проекта, пользователь голосует через личный аккаунт в одной из популярных социальных сетей и в нем же публикует результат своего выбора, привлекая новых посетителей.

Также мы проинвестировали в проект QIWI Post, сервис тер-миналов доставки, через которые клиенты компаний каталожной торговли, MLM-компаний и ин-тернет-магазинов могут полу-чить свои заказы и оплатить их. Проект запущен совместно с польскими партнерами, устано-вившими огромное число таких терминалов в Европе.

КК: В какие компании вы планируете проинвестировать в ближайшее время?

НД: Сейчас мы готовим не-сколько сделок, но так как они не завершены, я не могу раскрывать подробности. Назову лишь от-расли, в которых работают эти компании. Сделки проводятся в сфере e-ticketing (как туристи-

Инвестиции

14 Кредитный Консультант | № 1(1) август-сентябрь | 2012

станет возрастать благодаря пра-вильной стратегии роста, внедре-ния корпоративного управления, увеличения прозрачности, нали-чия всей необходимой докумен-тации, проведения аудита.

КК: Каким образом и в какой момент фонды осуществляют выход из участия в деятельности стартапа?

НД: Фонд выходит из актива на протяжении последних полу-года — двух лет своей деятельно-сти. В принципе существует всего несколько вариантов:

• Ликвидация. Ее не стоит даже рассматривать.

• Management buy-out. В этом случае долю выкупает менедж-мент компании. Инвесторы не очень любят этот вариант, так как менеджмент в отличие от них имеет явные и быстродействую-щие рычаги воздействия на стои-мость бизнеса.

• Выход при привлечении сле-дующего раунда инвестиций. Этот вариант также не очень хо-рош, так как могут закончиться желающие вкладываться в про-ект, выход из которого возможен только таким способом.

• Продажа стратегу. Тот захочет купить компанию в случае, если ее приобретение будет способство-вать выполнению одной из его стратегий (их я перечислял выше). Здесь действует та же схема, что и на стадии привлечения инвести-ций бизнес-ангела, — многое за-висит от произведенного впечат-ления, правильности оформления документов (ведь за слияния и поглощения в стратегах зача-стую отвечают бывшие инвест-

банкиры, считающие это крите-рием качества проекта) и наличия у менеджмента структурного под-хода к управлению компанией. Стратеги хороши тем, что готовы переплачивать, так как в отличие от финансовых инвесторов они понесут альтернативные издерж-ки, если не будут покупать актив.

• Продажа на публичном рынке. Доступ к нему проще получить неквалифицированным инвесто-рам, что полезно при размещении компаний, нацеленных на рабо-ту с широкими массами, — они привлекательны за счет своей из-вестности. Также на публичном рынке работают инвесторы, ко-торые привыкли проводить лишь технический анализ, — они пере-плачивают за то, что им не нуж-но разбираться в тонкостях и их права защищены. На этом рынке также можно получать очень хо-рошие мультипликаторы.

КК: Какие варианты выхода из сделки предпочитаете вы?

НД: Мы рассматриваем два варианта: продажу стратегам (в основном западным) и выход на IPO. Такие варианты выхода, как management buy-out, нас не устраивают.

КК: Вы говорили, что страте-ги готовы покупать компании за бóльшие деньги. Наверняка это относится не ко всем стартапам. За какие компании они согласят-ся заплатить больше?

НД: Больше платят за ком-пании, приобретение которых даст хорошие синергетические эффекты, за предприятия, в дея-тельности которых все понятно и не нужно проводить длитель-ный due diligence. В среднем ор-ганизации, сотрудничающие с private equity фондом, можно продать примерно на 30% доро-же, так как покупатель понимает, что инвестор старался сделать все процедуры максимально про-зрачными и понятными хотя бы для себя самого.

˝ ˝ В среднем организации, сотрудничающие с private equity фондом, можно продать примерно на 30% дороже

ческого, так и предназначенного для участников массовых меро-приятий, концертов, конферен-ций), e-marketing (все, что связано с рекламой и продвижением в Ин-тернете), heavy data management. Кроме того, мы готовим сдел-ки с несколькими социальными проектами, подобными «Битве брендов». В целом за ближайшие полтора года мы планируем осу-ществить еще около 20 сделок.

КК: Сколько времени в сред-нем проходит с момента знаком-ства разработчика проекта с ин-вестором до того, как он получит необходимые средства?

НД: От первого знакомства до capital call, после которого день-ги поступят на счет портфельной компании, в среднем проходит четыре месяца. Конечно, какие-то сделки мы проводили всего за ме-сяц, заключение других растяги-валось на более долгий срок. Все зависит от того, насколько срочно компании нужны средства и на-сколько сложную сделку необхо-димо заключить.

КК: Каким образом стартап, работающий в сфере IT, может использовать инвестора «по максимуму»?

НД: От инвестора важно полу-чить изменение капитализации. Условно говоря, компания, за-рабатывающая в год 100 рублей, в большинстве случаев стоит 400 рублей. При этом private equity инвестор должен сделать так, чтобы ее стоимость увели-чилась до 800 рублей за счет того, что к ней будет применяться дру-гой мультипликатор. Стоимость

Инвестиции

15Кредитный Консультант | № 1(1) август-сентябрь | 2012

Кредитный Консультант: Что представляют собой индустри-альные парки? В чем заключа-ются их особенности, и чем они отличаются от площадей, пред-лагаемых в аренду?

Денис Журавский: Определе-ние понятия «индустриальный парк» следует начинать со слова «бизнес». Это бизнес, который оказывает услуги по размещению промышленных производств в России. Принципиально важно считать его не какой-либо пло-щадкой, участком земли или объ-ектом недвижимости. Все это вторично. Суть данного бизнеса

заключается в том, чтобы изба-вить производственные компа-нии от несвойственных им функ-ций. Организация, выпускающая продукты питания или собираю-щая автомобили, неэффективно справляется с такими вещами, как подключение к газовым, электри-ческим сетям, ее руководство не хочет участвовать в длительных строительных проектах.

По сути, индустриальный парк — это признак постинду-стриального общества, в рамках которого осуществляется по-требление сервисов. Чем больше производственные компании со-

Индустриальные парки в России

Совсем недавно, всего около 10 лет назад, в нашей стране появилось такое явление, как индустриальные парки. Про-мышленные производства, находящиеся на их территории, могут заниматься своей про-фильной деятельностью, не беспокоясь при этом, например, о проведении и поддержании коммуникаций. Так как этот биз-нес появился совсем недавно, отечественные девелоперы и руководители производствен-ных предприятий не до конца понимают, в чем заключаются преимущества индустриальных парков. То, что создание таких бизнесов, долгосрочное вложе-ние в них средств и размещение в них предприятий выгодно, нам доказал исполнительный дирек-тор Ассоциации индустриаль-ных парков Денис Журавский.

Инвестиции

16 Кредитный Консультант | № 1(1) август-сентябрь | 2012

˝ ˝ В среднем организации, сотрудничающие с private equity фондом, можно продать примерно на 30% дороже

Денис Журавский,исполнительный директор Ассоциации индустриальный парков

СПИКеРсредоточены на своей основной деятельности, чем активнее раз-вивается высокотехнологичное пост индустриальное общество, тем более востребованными ста-новятся именно услуги по раз-мещению производств. В этом заключается принципиальное от-личие индустриальных парков от сотен тысяч промышленных ак-тивов, имеющихся в Российской Федерации.

КК: Когда появились первые индустриальные парки в России и за рубежом?

ДЖ: В нашей стране данный бизнес появился всего около 10 лет назад, а в Европе он суще-ствует уже более 100 лет. Первый индустриальный парк был соз-дан в Великобритании в самом начале XX века. Его организовал промышленник, построивший собственный завод. Однако ока-залось, что этот земельный уча-сток слишком велик для него, и он решил разделить с другими предпринимателями расходы на подведение коммуникаций, же-лезной дороги и т.д., то есть на то, что стоит дороже всего. В итоге он стал искать партнеров. На основа-нии такой довольно примитивной модели появился целый бизнес, а сам промышленник на реали-зации своей площадки заработал больше, чем на собственном про-изводстве.

КК: Наверняка за прошедшие 100 лет что-то изменилось…

ДЖ: Сейчас данный вид дея-тельности «оброс» различными стандартами и требованиями. В частности, наша Ассоциация предложила российскому рынку готовые стандарты индустриаль-

ного парка. Это объемный доку-мент, в котором прописаны его обязательные признаки, конку-рентные преимущества.

КК: Получается, что ваша ас-социация выполняет функции саморегулируемой организации?

ДЖ: Наша Ассоциация задумы-валась именно как саморегулиру-емая организация. В частности, в ее устав мы заложили все тре-бования, предъявляемые к СРО. Любая саморегулируемая органи-зация создается через некоммер-ческое партнерство, которое затем получает статус СРО. Сразу скажу, что с этим мы не торопимся, так как наша отрасль еще слишком молода и мы не хотим, чтобы для участников рынка создавались до-полнительные барьеры. Когда от-расль созреет до организации пол-ноценного СРО, мы получим этот статус. Пока мы просто выполня-ем функции саморегулирования.

КК: Расскажите, пожалуйста, о том, как создаются индустри-альные парки в нашей стране.

ДЖ: Можно выделить две мо-дели создания индустриальных парков. В первом случае владель-цы больших промышленных предприятий фактически стано-вятся их заложниками. Им, когда началась модернизация и новые технологии позволили сократить производственные площади, нуж-но было делать что-то для того, чтобы каким-то образом исполь-зовать освободившееся место (а это до 70% территории заво-да) и энергетические мощности. В итоге появились браунфилды. Далеко не все из них сразу стали называться индустриальными парками: кто-то просто сдавал площади в аренду, другие создали управляющую компанию и начали оказывать услуги. Для некоторых производственников со временем это стало основным источником дохода, и в итоге они начали пози-ционировать себя как индустри-альные парки. Второй тип бизнес-

Инвестиции

17Кредитный Консультант | № 1(1) август-сентябрь | 2012

˝ ˝

В западной бизнес-культуре больше развита практика аутсорсинга. Там непрофильные функции предпочитают доверять специализированным организациям

парков — это гринфилды, которые также поневоле стали образовы-ваться вокруг крупных якорных инвесторов. Здесь следует при-вести всем известный пример за-вода «Фольксваген» в Калужской области.

Существуют и менее заметные, но в то же время более эффектив-ные проекты. Я говорю о частных парках, которые были изначально созданы «в чистом поле» как ин-дустриальные парки. Сейчас на российском рынке таким обра-зом работают несколько западных игроков, которые начиная с сере-дины 2000-х годов создают биз-нес-парки типа гринфилд, сами при этом не являясь их резиден-тами (производственными пред-приятиями). К их числу относятся Lemminkainen, Yit, Dega и ряд дру-гих компаний. Таких организаций в России не больше 10. Они це-ленаправленно организовывают сразу несколько площадок, гео-графия которых следует за эконо-мическим ростом: они находятся в Москве, Санкт-Петербурге и ряде других городов Центрального фе-дерального округа.

КК: Какие компании обычно являются резидентами индустри-альных парков?

ДЖ: В основном это иностран-ные компании. Дело в том, что в западной бизнес-культуре боль-ше развита практика аутсорсин-га. Там непрофильные функции предпочитают доверять специали-зированным организациям, даже несмотря на то, что это дороже. Правда, в то же время подобный подход способствует снижению рисков. Он полностью уклады-вается в логику западных пред-приятий, горизонт планирования у которых намного дольше, чем у российских.

Отечественные предприятия также являются резидентами бизнес-парков, но, как правило, предпочитают самостоятельно подключаться к коммуникациям, строить заводы и т.д.

КК: Какими факторами обу-словлен выбор места для строи-тельства индустриального парка?

ДЖ: Многое зависит от отрас-ли, в которой работает предпри-ятие. Первый фактор — это рынки сбыта и транспортно-логистиче-ские коридоры. Однако имеются специфические сферы, в случае с которыми индустриальные пар-ки «привязываются» к сырью. Например, предприятия, занима-ющиеся изготовлением керами-ческой плитки, кирпича, других строительных материалов, будут стремиться расположиться ближе к месторождениям, так как в про-тивном случае им придется сна-чала доставлять сырье на завод, а затем готовую продукцию по-купателям. Гораздо проще сделать это один раз.

Эксперты часто «привязыва-ют» бизнес-парки к трудовым ресурсам. Правда, лично я в пра-вильность такого подхода не верю. Известны примеры, когда индустриальный парк строился «в чистом поле», в отдалении от населенных пунктов, а затем ор-ганизовывалось привлечение туда рабочих рук.

КК: Получается, что бывают специализированные бизнес-парки, а бывают такие, резиден-том которых может стать любая компания?

ДЖ: В России почти нет специ-ализированных парков, свое про-изводство в них может разместить любая компания. Однако я считаю подобный подход к размещению резидентов в бизнес-парках дале-

Инвестиции

18 Кредитный Консультант | № 1(1) август-сентябрь | 2012

˝ ˝ Ассоциация стала инициатором того, чтобы власти начали на федеральном уровне обращать внимание на индустриальные парки

КК: Почему строительство спе-циализированных парков не вы-годно?

ДЖ: Все дело в особенностях российской бизнес-культуры и бизнес-практики. Горизонт планирования у нас намного короче, успешных кейсов нет, поэтому девелоперы в основ-ном охотятся за сиюминутной выгодой. Их логика выглядит следующим образом: «Зачем я буду ограничивать свои возмож-ности, если могу разместить в парке и одного резидента, и вто-рого, и третьего?» Все владельцы индустриальных парков в Рос-сии стремятся быстрее окупить проект, сдать его и выйти. В то же время погоня за быстрой прибылью сужает перспекти-вы; из-за нее мы проигрываем в мировой конкурентной борьбе за иностранных инвесторов. За-падные бизнес-парки функцио-нируют по другой модели — не девелоперской, как в России, при которой большая часть прибы-ли поступает от продажи земли, а основанной на долгосрочном денежном потоке, поступающем от реализации энергетических ресурсов и сервисов резидентам. Такие проекты создаются на де-сятки лет и являются такими же долгосрочными, как большин-ство инфраструктурных проек-тов.

Кроме того, как я говорил рань-ше, многие отечественные деве-лоперы индустриальных парков стали таковыми поневоле. Они оказались «заложниками» своих

активов, из-за чего стремятся не сделать бизнес-парк лучше, а как можно быстрее из него выйти. Поэтому им все равно, кому сда-вать свои площади, лишь бы на-шлись желающие.

КК: Участвует ли государство в развитии сферы индустриаль-ных парков?

ДЖ: В нашей стране примерно 50% индустриальных парков — государственные. При этом по заполненности они отстают от частных, а по объемам вложен-ных денег опережают их.

Говоря о государственной под-держке, я должен отметить, что наша Ассоциация стала инициа-тором того, чтобы власти начали на федеральном уровне обращать внимание на бизнес-парки. В ок-тябре 2010 года, вскоре после соз-дания Ассоциации, мы предложи-ли председателю Правительства Владимиру Путину программу государственной поддержки ин-дустриальных парков, в том чис-ле частных. Он поддержал нашу инициативу, подписал ряд прави-тельственных поручений, в соот-ветствии с которыми Министер-ство экономического развития совместно с нашей Ассоциацией занялось разработкой соответ-ствующих мер. С тех пор прошло не так много времени, но уже сей-час Минэкономразвития начало финансировать индустриальные парки, выделяя из федерального бюджета и бюджетов субъектов Федерации субсидии на создание их инфраструктуры. Однако пока это делается в рамках программы поддержки малого и среднего биз-неса, то есть, по сути, косвенно. Мы не хотим останавливаться на этом и считаем, что должна быть составлена отдельная программа поддержки промышленных пар-ков. В настоящее время мы ведем работу в этом направлении и на-деемся, что в скором времени та-кая программа появится.

Работу по поддержке индустри-альных парков мы осуществляем

ко не самым лучшим. Дело в том, что практически каждое совре-менное предприятие предъявляет определенные технологические требования к окружению, появ-ление которых связано с тем, что производства становятся более «чувствительными». Например, заводу по выпуску автомоби-лей может потребоваться, чтобы в пределах 5 км от него не рас-полагались цементные предпри-ятия, производства строительных материалов, логистические парки, обслуживающие сыпучие грузы, и т.д. Вокруг подобных объектов в атмосфере возникает взвесь, влияющая на лакокрасочный про-цесс. Фармацевты стремятся стать резидентами фармпарка. Им не выгодно, если рядом будет нахо-диться, например, металлургиче-ский завод. Это обусловлено как экономическими, так и технологи-ческими факторами, в частности необходимостью создания боль-шой санитарно-защитной зоны (при этом предприятия, занимаю-щиеся аналогичными видами де-ятельности, могут «накладывать» свои зоны друг на друга).

Однако российские девелоперы, к сожалению, пока не соблюдают эти требования. То, что в России все индустриальные парки уни-версальные, снижает конкуренто-способность нашей страны на ми-ровом рынке, ведь ни у одного из резидентов нет гарантий того, что на прилегающей территории через несколько лет не появится какое-либо неприемлемое для него со-седство.

Инвестиции

19Кредитный Консультант | № 1(1) август-сентябрь | 2012

˝ ˝ Сейчас без государственной поддержки сфера неконкурентоспособна и в нее нельзя привлечь большое количество частных денег

и совместно с институтами раз-вития. В апреле этого года мы за-ключили со Сбербанком России соглашение о разработке специ-альных программ и продуктов, предназначенных для индустри-альных проектов, включая как сами индустриальные парки, так и их управляющие компании и резидентов. Сбербанк сейчас уделяет этому направлению при-стальное внимание, и они в со-трудничестве с нами со следую-щего года хотят начать серьезное финансирование промышленных проектов.

КК: В каком индустриальном парке — государственном или частном — по вашему мнению, комфортнее находиться рези-денту?

ДЖ: Все зависит от компании. У каждой из них своя стратегия. Есть предприятия, которые кате-горически не хотят становиться резидентами государственных бизнес-парков. Имеются ком-пании (как правило, западные), опасающиеся строить в России производство на частной земле, считающие, что, разместив свой завод в государственном парке, они получат поддержку от регио-нальных властей.

КК: Некоторые эксперты на-стороженно относятся к госу-дарственным индустриальным паркам, утверждая, что это ком-мерческая сфера, в которую вла-стям «лезть» не следует. Как вы относитесь к этой точке зрения?

ДЖ: Я тоже считаю, что стро-ительство индустриальных пар-ков — не профильная функция государства и ему не следует вме-шиваться в область, где действует частный бизнес. Но сейчас вла-сти участвуют в данном процес-се, компенсируя таким образом наше отставание в данной сфере. Это временное явление, обуслов-ленное особенностями нынешне-го исторического периода. Дело в том, что проекты довольно ри-

скованные, а частная инициатива слаба. Профильные инвесторы, вкладывающие средства в созда-ние площадок и не являющиеся их резидентами, к сожалению, предпочитают более доходные и менее рискованные сферы, в час тнос ти с т роительс тв о и сдачу в аренду офисных площа-дей, торговых центров и жилья. По степени привлекательности для профильных инвесторов ин-дустриальные парки в России оказываются где-то на четвер-том–пятом месте среди видов коммерческой недвижимости. Видя все это, а также недостаток хороших площадок, власти сами стали принимать участие в разви-тии данной отрасли.

КК: С какими проблемами приходится сталкиваться компа-ниям, реализующим проекты по созданию индустриальных пар-ков и занимающимся поддержа-нием их работы?

ДЖ: Основная проблема свя-зана с взаимоотношениями с естественными монополиями и энергетическими компаниями. Важность ее обусловлена тем, что индустриальные парки нужда-ются в значительных энергетиче-ских ресурсах.

КК: Каковы, по вашему мне-нию, перспективы развития от-расли?

ДЖ: Пока перспективы не ра-дужные. Вынужден признать, что сейчас без государственной поддержки сфера неконкуренто-способна и в нее нельзя привлечь большое количество частных де-нег. Поэтому я полагаю, что от-расль должна развиваться через создание законодательной базы, благодаря которой те, кто хочет заниматься этим бизнесом в Рос-сии, получат необходимые им гарантии. Следует предлагать им особые условия предоставления энергетических ресурсов, субси-дирование процентных ставок по кредитам, так как эти проек-ты рассчитаны на долгий срок. Следовательно, обычные бан-ковские инструменты в данном случае использовать не удастся. Ни один девелопер индустри-ального парка не сумеет выпол-нить требования, предъявляемые крупнейшими инвестиционными банками. Окупаемость проектов всегда будет больше 7 лет, а при тех процентных ставках, кото-рые действуют в настоящее время в нашей стране, смысл инвести-ций сводится к нулю. Поэтому нужны особые инструменты и льготные условия, ведь, по сути, создатели индустриальных парков совершают благое дело — привлекают в Россию инвестиции. В этом случае частный бизнес, скорее всего, начнет тратить день-ги на создание бизнес-парков.

Банковское кредитование

2020 Кредитный Консультант | № 1(1) август-сентябрь | 2012

Банковское кредитование

2121Кредитный Консультант | № 1(1) август-сентябрь | 2012

Рекл

ама

Проектное финансирование

22 Кредитный Консультант | № 1(1) август-сентябрь | 2012

Развитие проектного финансирования в мире

В 70–90-е годы XX века проект-ное финансирование интенсивно развивалось в электроэнергетике и других отраслях общественной инфраструктуры, широко при-менялось для финансирования мирового распространения мо-бильной телефонии.

Важнейшими драйверами раз-вития проектного финансирова-ния в конце XX – начале XXI века стали интернационализация

глобального финансового рынка и рынка инвестиций и приватиза-ция предприятий общественной инфраструктуры (в частности, ЖКХ) в большинстве развитых стран.

По данным международно-го журнала «Project Finance and Infrastructure Finance», объем сде-лок проектного финансирования в мире с 2001 по 2008 год вырос более чем в три раза и составил на конец 2008 года 193,5 млрд долларов США. В 2008 году от-мечен максимальный объем сде-

Проблемы и направления развития проектного финансирования в России

В условиях сокращения государственных инвестиций в националь-ную экономику развитие методов и инструментов финансирования инвестиционных проектов, обеспечивающих рост ВВП, модерни-зацию российской экономики, становится еще более актуальным. Наименее развитым в России является проектное финансирование (project finance).

ИРИНА НИКОНОВА

Проектное финансирование

23Кредитный Консультант | № 1(1) август-сентябрь | 2012

лок на рынке проектного финан-сирования начиная с 2001 года. В 2009 году в результате глобаль-ного финансово-экономического кризиса объем проектного фи-нансирования в мире сократился на 41% и составил в 2009 году 115 млрд долларов США. Лидиру-ющий сектор экономики по при-менению проектного финанси-рования — энергетика. На долю этой сферы приходится 40% объ-ема глобального рынка проектно-го финансирования. 38% прихо-дится на долю инфраструктуры.

По результатам 2009 года на долю Западной Европы прихо-дилось 22% рынка проектного финансирования, Азии — 31%, Северной Америки — 11%, Средней Азии и Африки — 11%, прочих — 25% (в том числе два крупных проекта, реализуемых в Бразилии).

К числу важных мотивов при-менения проектного финансиро-вания относятся:

• сокращение так называемых «агентских издержек», отража-ющих противоречия между ак-ционерами в случае выполнения проекта «внутри» действующей компании;

• ограничение ответственно-сти спонсора (учредителей про-ектной компании, формирующих акционерный капитал) — креди-торы проектной компании по-лагаются только на обеспечение самого проекта и его способность генерировать достаточный для покрытия обязательств денеж-ный поток;

• возможность использования высокой долговой нагрузки (до 90% стоимости проекта), при этом в стоимости долгового фи-нансирования учитываются ри-ски проекта;

• высокая степень контроля целевого использования инве-стиций;

• возможность создавать не-сколько проектных компаний для реализации портфеля проектов крупной организации (банка)

и вынесения рисков проектов за ее баланс;

• разделение рисков за счет ис-пользования большого числа инструментов финансирования и защиты от различных рисков.

Развитие проектного финансирования в России

В России проектное финанси-рование начало развиваться с се-редины 90-х годов XX века. В 90-е годы наша страна участвовала в нескольких международных проектах на принципах проект-ного финансирования («Морской старт», «Голубой поток», «Саха-лин-2»). В этот период во многих российских коммерческих бан-ках были созданы подразделения проектного финансирования, которые в основном занимались инвестиционным кредитовани-ем. При этом в качестве заемщи-ка рассматривалось действующее предприятие, которому требова-лось финансирование инвести-ционного проекта. Вся процедура рассмотрения заявки и принятия решения о кредитовании пред-приятия в этом случае осущест-влялась в соответствии с нор-мативными документами Банка России и действующими в бан-ках регламентами кредитования. Наибольшего прогресса в раз-витии инвестиционного креди-тования, а впоследствии проект-ного финансирования добились Сберегательный банк РФ, ВТБ, Росбанк.

Ирина Никонова,д.э.н., профессор, академик РАеН, заместитель директора департамента развития и координации инвестиционной деятельности внешэкономбанка

АвтоР

˝ ˝ Объем сделок проектного финансирования в мире с 2001 по 2008 год вырос более чем в три раза и составил на конец 2008 года 193,5 млрд долларов США

Проектное финансирование

24 Кредитный Консультант | № 1(1) август-сентябрь | 2012

как вида кредитования сокраща-ет глубину анализа проектных рисков при проектном финанси-ровании и сужает возможности применения инструментов, обе-спечивающих их сокращение.

Современное определение проектного финансирования на-много глубже и отражает основ-ные особенности этой формы финансирования проектов.

Ниже приведены несколько определений проектного финан-сирования:

• целевое кредитование заем-щика для реализации инвестици-онного проекта без регресса или с частичным регрессом кредито-ра на заемщика; обеспечение – денежные потоки проекта;

• способ мобилизации раз-личных источников финансиро-вания и комплексного исполь-зования разных инструментов и оптимального распределения рисков;

• финансирование отдельной хозяйственной единицы, при котором кредитор готов на на-чальном этапе рассматривать ее финансовые потоки и доходы как источник погашения займа, а ак-тивы — как дополнительное обе-спечение по займу (Nevitt P.K.);

• метод привлечения долго-срочного заемного финансиро-вания для крупных проектов посредством финансового ин-жиниринга, основанный на зай-ме под денежный поток и созда-ваемый только самим проектом (Yescombe E.R.).

Все приведенные выше опреде-ления подчеркивают отдельные особенности проектного финан-сирования, но не дают систем-ного представления о нем как о специфической форме финан-сирования проектов. Перечислим эти особенности и сформулируем современное определение про-ектного финансирования.

Важнейшая особенность про-ектного финансирования состоит в том, что для реализации кон-кретного проекта создается спе-циальная проектная компания (SPV, SPE), которая привлекает ресурсы (не только денежные) для реализации проекта, осу-ществляет ее и рассчитывается с кредиторами и инвесторами из средств (денежного потока), гене-рируемых самим проектом.

Вторая особенность проектно-го финансирования заключается в практическом отсутствии ак-тивов для обеспечения возврата получаемых заемных средств на начальном этапе инвестиционной стадии проекта. Обеспечением возврата заемных средств, привле-каемых SPV, является денежный поток, генерируемый проектом. По мере освоения средств на ин-вестиционной стадии проекта соз-даваемые (приобретаемые) акти-вы могут оформляться в качестве залогового обеспечения. Именно эта особенность позволяет отне-сти проектное финансирование к наиболее рискованным формам финансирования проектов.

Третья особенность проект-ного финансирования состоит в использовании провайдерами финансовых ресурсов для про-екта различных финансовых ин-струментов (долевых, долговых, производных) и разнообразных типов договоров. В структуре мировых сделок проектного фи-нансирования кредиты состави-ли (за 2009 год) 73,5%, облига-ционные займы — 3,5%, участие в капитале проектных компа-ний — 23%. Объем сделок, струк-турированных на принципах PFI/

˝ ˝ В настоящее время проектное финансирование, соответствующее современному определению, в российской практике применяется недостаточно

В настоящее время (2010–2011 годы) проектное финан-сирование, соответствующее современному определению, в российской практике применя-ется недостаточно. Причин тому несколько:

• упрощенное понимание тер-мина «проектное финансирова-ние»,

• отсутствие необходимой за-конодательной базы для его раз-вития,

• недостаточные развитие и емкость российского фондово-го рынка и применения проект-ных ценных бумаг,

• отсутствие у банков возмож-ности формировать «длинные» обязательства,

• ограниченность спектра фи-нансовых инструментов, исполь-зуемых для финансирования ин-вестиционных проектов.

Чаще всего в литературе и в практике работы с инвести-ционными проектами под тер-мином «проектное финансиро-вание» понимается кредитование проектной компании, созданной для реализации инвестиционно-го проекта. Такое упрощенное толкование приводит к несколь-ким негативным последствиям. Во-первых, у банков отсутству-ет стимул к применению новых инструментов финансирования, сокращается спрос на финансо-вый инжиниринг, применение ценных бумаг и их производных. Во-вторых, рассмотрение про-ектного финансирования лишь

Проектное финансирование

25Кредитный Консультант | № 1(1) август-сентябрь | 2012

PPP — государственно-частного партнерства (далее — ГЧП), со-ставил 29,1 млрд долларов США (25%).

Учитывая перечисленные осо-бенности, можно дать следующее определение проектного финан-сирования — это мультиинстру-ментальная форма финансиро-вания специально созданной для реализации проекта компании (SPV), при которой будущие де-нежные потоки проекта являются основным обеспечением возврата заемных средств и выплаты дохо-дов инвесторам.

Проектное финансирование ос-новано на прогнозах БУДУЩЕГО развития проекта и проектной компании, зависит от результа-тивности ее функционирования и эффективной реализации про-екта. В проектном финансиро-вании важны стратегия разви-тия соответствующего бизнеса и стратегический менеджмент проекта. Поэтому косвенным ре-зультатом его применения явля-ется развитие стратегического ме-неджмента проектов и компаний.

Современное проектное фи-нансирование требует примене-ния большого количества различ-ных финансовых и нефинансовых инструментов, разнообразной правовой базы контрактов и до-говоров, проведения конкурсов, тендеров, что обуславливает зна-чительные затраты проектной компании на правовую прора-ботку и юридическое сопрово-ждение проекта. Дополнитель-ные расходы ограничивают круг инвестпроектов, для реализации которых целесообразно приме-нять проектное финансирование, проектами большой капиталоем-кости, сложности, с большим сро-ком реализации.

Для финансирования таких проектов необходимы «длинные» деньги, «длинные» гарантии, отсутствие которых на россий-ском финансовом рынке также тормозит развитие и проектно-го финансирования, и инвести-

ционного кредитования, и ГЧП. «Длинные» деньги — это ресур-сы, формируемые пенсионными накоплениями населения, стра-ховыми резервами страховых компаний, средствами Фонда национального накопления РФ и Резервного фонда РФ. «Длин-ные гарантии» органов государ-ственного или муниципального управления ограничены действу-ющим Бюджетным кодексом.

Учитывая запланированную реформу в области формиро-вания госбюджета и снижения госрасходов прежде всего за счет сокращения госинвестиций в национальную экономику, мы должны отметить, что необходима либерализация инвестиционной политики пенсионных фондов и страховых компаний, а также внедрение механизмов целевых долгосрочных внутренних займов государства у Банка России для реализации приоритетных про-грамм развития и модернизации российской экономики.

Сжатие господдержки раз-вития российской экономики, несомненно, отразится на его темпах и приведет к стагнации всех рыночных механизмов обе-спечения реализации крупных инвестпроектов, включая и про-ектное финансирование, и ГЧП. Тем более важно в этих условиях развитие законодательной базы проектного финансирования

˝ ˝

Существующее в российском праве регулирование отношений в сфере проектного финансирования можно охарактеризовать как недостаточное и фрагментарное

и ГЧП, от состояния которой на-прямую зависят перспективы реализации крупных инвестпро-ектов на принципах проектного финансирования даже в условиях сокращения госинвестиций. Су-ществующее в российском праве регулирование отношений в сфе-ре проектного финансирования можно охарактеризовать как не-достаточное и фрагментарное.

Основными законами, регули-рующими отдельные элементы в сфере проектного финансирова-ния, являются Гражданский кодекс Российской Федерации, Федераль-ный закон от 19 июля 2007 года № 197-ФЗ «О залоге», Федераль-ный закон от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге не-движимости)», Федеральный за-кон от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах», Федеральный закон от 8 февраля 1998 года № 14-ФЗ «Об обще-ствах с ограниченной ответствен-ностью», Федеральный закон от 26 октября 2002 года № 127-ФЗ «О банкротстве», Федеральный закон от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Феде-рации, осуществляемой в форме капитальных вложений» (с изме-нениями и дополнениями).

В определенной степени на раз-витие проектного финансирова-ния в России влияют Федераль-ные законы от 21 июля 2005 года

Проектное финансирование

26 Кредитный Консультант | № 1(1) август-сентябрь | 2012

деление проектного финанси-рования, отражающее его муль-тиинструментальный характер, предложения о введении специ-ального счета, аккумулирующего все потоки проектной компании и обеспечивающего контроль за целевым использованием средств проекта. Затянулось принятие проектов федеральных законов об инфраструктурных облигациях, о секьюритизации, о ГЧП. Все это не позволяет пока сделать вывод, что в России создается эффектив-ная законодательная база проект-ного финансирования.

Важной особенностью про-ектного финансирования, огра-ничивающей возможности его применения, являются высокие требования к квалификации и профессионализму специ-алистов, занимающихся струк-турированием схемы сделки, организацией ее выполнения и последующим сопровождением. Эксперты в области проектного финансирования должны знать все инструменты, используемые в российской и международной практике финансирования ком-паний. На рынке банковских кадров существует постоянный дефицит таких специалистов. В целях развития рынка инве-стиционных проектов, формиро-вания профессиональной среды для их реализации Внешэконом-банк продолжает осуществление в Москве и регионах образова-тельного проекта «Подготовка специалистов-участников инве-стиционных проектов, реализу-емых при поддержке институтов развития», проектов по повы-шению квалификации специали-стов органов государственного и муниципального управления в области подготовки и реализа-ции проектов ГЧП.

Перспективы развития проект-ного финансирования в России связаны с решением описанных выше проблем и с тем, насколько активной будет позиция россий-ских институтов развития.

вания. Инструменты российско-го права используются в сделках проектного финансирования в ограниченных масштабах или не применяются вовсе в силу их неконкурентоспособности по сравнению с инструментами за-рубежного права.

В настоящее время разработан и обсуждается проект Федераль-ного закона «О внесении изме-нений в Гражданский кодекс РФ и другие законодательные акты Российской Федерации (в части развития проектного финанси-рования)». Он предусматривает введение ряда новых для россий-ского законодательства понятий и инструментов в области про-ектного финансирования:

• специализированных хозяй-ственных обществ (проектных компаний);

• соглашений кредиторов;• нового механизма уступки

прав и обязанностей по договору, в частности уступки прав на бу-дущую выручку, денежный поток, создаваемые активы;

• новых видов залогов (прав по договору, будущего объекта не-движимости, будущих прав);

• управляющего залогом.В законопроекте много нова-

ций, стимулирующих развитие проектного финансирования. Однако в нем отсутствуют опре-

№ 115-ФЗ «О концессионных со-глашениях» и от 21 июля 2005 года № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для госу-дарственных и муниципальных нужд».

Наряду с федеральными зако-нами в России более чем в 30 ре-гионах разработаны и действу-ют региональные законы о ГЧП. Однако они не регулируют такие аспекты проектного финансиро-вания, как:

• обособление имущества про-екта с помощью специализиро-ванного юридического лица — проектной компании;

• предоставление имущества проекта в обеспечение кредито-рам по проекту;

• использование будущего до-хода для погашения обязательств перед кредиторами на стадии строительства;

• коллективная реализация прав кредиторов;

• защита денежного потока проекта.

В связи с недостаточностью правового регулирования про-ектного финансирования в отече-ственном праве российские спон-соры и кредиторы вынуждены обращаться к инструментам за-рубежного права для заключения сделок проектного финансиро-

˝ ˝

Эксперты в области проектного финансирования должны знать все инструменты, используемые в российской и международной практике финансирования компаний

Проектное финансирование

27Кредитный Консультант | № 1(1) август-сентябрь | 2012

Практический опыт проектного финансирования

Создать подразделение, занимающееся проектным финансированием, могут далеко не все, а только наиболее крупные банки. Эта услуга довольно дорогая, а ее предоставление сопряже-но со значительными рисками, которые зачастую невоз-можно предугадать. Однако в случае успеха кредитная организация получит непло-хой инвестиционный бонус. В свою очередь, для некото-рых предприятий проектное финансирование оказывается единственным доступным спо-собом получить средства на реализацию проекта. Поэтому данная услуга в на-шей стране востребована, и, очевидно, сфера проект-ного финансирования будет развиваться. О том, что собой представляет проектное фи-нансирование, каким образом происходит анализ проектов, кто может себе позволить прибегнуть к нему, и о многом другом нам рассказал Сергей Березовой, заместитель ди-ректора департамента проект-ного финансирования ОАО «ТрансКредитБанк».

Кредитный Консультант: Что понимается под проектным фи-нансированием? На основании каких принципов выделение средств под проект можно отне-сти к проектному финансирова-нию?

Сергей Березовой: Проектное финансирование — это особый вид инвестиционного кредитова-

ния и инвестиционного финанси-рования некредитными инстру-ментами, который применяется при наличии в проектах проект-ного или инвестиционного риска. Проектный риск возникает там, где размер и особенности действу-ющего бизнеса или его отсутствие не позволяют вернуть заемные или акционерные средства из де-

Проектное финансирование

28 Кредитный Консультант | № 1(1) август-сентябрь | 2012

Сергей Березовой, заместитель директора департамента проектного финансирования оАо «транс-КредитБанк»

СПИКеР

˝ ˝

Я считаю, что мнение, согласно которому для проектного финансирования нужна какая-то особенная законодательная база, ошибочно

нежного потока от текущей дея-тельности и возврат инвестиций возможен только в том случае, если успешно реализован инве-стиционный проект, получена за-планированная выручка, достиг-нуты финансовые результаты и из этих средств возвращены деньги, вложенные банком и инвестором.

КК: Какие финансовые ин-струменты при этом использу-ются?

СБ: Банки в основном при-меняют кредитные финансовые инструменты. Помимо этого, мы участвуем и в капитале проектов, используем опционы на право участия в капитале, приобретаем имущественные права по девело-перским проектам.

КК: Как я понимаю, специаль-ной законодательной базы, ре-гулирующей сферу проектного финансирования, не существует. Насколько сильно это осложняет работу?

СБ: Я считаю, что мнение, со-гласно которому для проектного финансирования нужна какая-то особенная законодательная база, ошибочно. Существуют нор-мативные акты, регулирующие применение кредитных инстру-ментов, акционерное законода-тельство, законы об обществах с ограниченной ответственно-стью, об инвестициях. Вопрос заключается лишь в том, как пра-вильно скомпоновать и структу-рировать проект, применять раз-решенные законом инструменты.

Конечно, каких-то инструмен-тов не хватает, но и они посте-пенно появляются, в частности планируется внесение изменений в Гражданский кодекс, создают-ся так называемые эскроу счета, хотя и медленно, но совершен-ствуется законодательная база, связанная с условными сделками, небиржевыми опционами. Тем не менее сейчас банки работают в существующем правовом поле.

Существенные ограничения на возможность банков фор-мировать портфель в области инвестиционного и проектного финансирования накладывают нормативные документы и требо-вания ЦБ РФ. Но это позиция ре-гулятора, который задает уровень принятия риска в банковской си-стеме в целом и в крупных банках в частности.

КК: Можно ли говорить о том, что сфера проектного финанси-рования молодая?

СБ: Так сказать нельзя. Конеч-но, в Европе и США проектное финансирование появилось го-раздо раньше, но и для нашей страны эта сфера уже не нова. Большинство банков, занимаю-щихся проектным финансирова-нием, предоставляет данную ус-лугу примерно с 2005–2007 годов. Другими словами, эти кредитные организации уже пережили кри-зис, получили болезненный, но бесценный опыт.

КК: Как давно ТрансКредит-Банк работает в сфере проект-ного финансирования? Каковы ваши планы на будущее?

СБ: Наше подразделение было сформировано осенью 2007 года. Мы благополучно прошли кри-зис, наработали значительный опыт, который позволил нам собрать достаточно большой портфель отраслевых проектов, проекты в сферах девелопмен-та, жилой и коммерческой не-движимости. Мы являемся са-мостоятельным кредитующим

Проектное финансирование

29Кредитный Консультант | № 1(1) август-сентябрь | 2012

˝ ˝

Проектное финансирование доступно ограниченному кругу крупных кредитных организаций, у которых имеются достаточный объем капитала и величина риска на одного заемщика

подразделением, благодаря чему можем оперативно обрабатывать клиентские заявки. У нас рабо-тают свои кредитчики, собствен-ный бэк-офис, мы сами проводим анализ проектов. Мы сотрудни-чаем со сложившимся кругом внешних экспертов: оценщиков, сюрвейеров, консультантов. Все это позволяет быстро (по край-ней мере по меркам проектного финансирования) и качественно обслужить клиентов.

В настоящее время ТрансКре-дитБанк интегрируется в группу ВТБ. Сейчас мы активно работа-ем совместно с их профильными подразделениями, обмениваем-ся информацией о действующих проектах, заявками клиентов. Мы готовимся сами и готовим на-ших заемщиков к жизни в рамках большой группы ВТБ.

КК: Изменится ли что-либо после вхождения банка в группу ВТБ?

СБ: Интеграция требует из-менения нашей системы риск-менеджмента, пересмотра тре-бований к залогам, переработки внутренней документации (кре-дитных договоров, проектных меморандумов и т.д.). Все это необходимо привести в соответ-ствие с тем, что есть в ВТБ. Сле-довательно, заемщикам также нужно время, чтобы привыкнуть к новым требованиям.

Кроме того, проекты, которые для нас являются крупными, ВТБ относит к сегменту среднего бизнеса.

КК: В чем заключается выгода клиента при проектном финан-сировании?

СБ: К проектному финанси-рованию заемщики прибегают в том случае, если не могут при-влечь для реализации своего про-екта обычные кредитные инстру-менты, так как у них для этого нет залоговой базы, недостаточно или нет действующего бизнеса, не хватает собственных средств или

они не готовы привлекать инве-сторов в акционерный капитал для реализации проекта.

КК: Как я понимаю, проектное финансирование — услуга доста-точно дорогостоящая. Кто может себе ее позволить?

СБ: Проектное финансирование доступно ограниченному кругу крупных кредитных организаций, у которых имеются достаточный объем капитала и величина ри-ска на одного заемщика. Эта ус-луга действительно дорогая, для ее предоставления необходимы большие затраты на администри-рование, а стоимость проектов должна начинаться от определен-ной минимальной суммы.

Банки также готовы выделять такое финансирование ключевым клиентам, с которыми они давно и тесно сотрудничают. В этом слу-чае кредитная организация может компенсировать повышенные за-траты с помощью оборотов, ко-миссий и т.д.

КК: Получается, что риски при проектном финансировании до-вольно высоки.

СБ: При проектном финансиро-вании банк принимает на себя по-вышенный риск, причем не только кредитный, но и проектный. Ведь события могут начать развиваться не так, как было запланировано, вследствие чего в лучшем случае

придется пересматривать условия финансирования, а в худшем — списать кредит.

Соответственно, вознаграж-дение банка тоже должно быть повышенным. В него входит не только кредитная ставка, которая сама по себе на 1–3% выше, чем по обычному обеспеченному креди-ту, но и инвестиционная премия, размер которой определяется ин-дивидуально. Ведь банк, по сути, разделяет с клиентом предприни-мательский риск, а значит, вправе претендовать на часть предпри-нимательской выгоды (если, ко-нечно, предприятие ее получит). Если кредитная организация этого не требует, то ее руководство про-сто не осознает, что принимает на себя повышенные риски, либо со-знательно демпингует.